ccanto alla necessità di accelerare la spesa per gli interventi relativi ai programmi strutturali 1994-1999, soprattutto per quanto riguarda la parte FEOGA, le amministrazioni nazionali e regionali si trovano ad affrontare un nuovo impegno, ovvero la predisposizione dei nuovi piani di sviluppo previsti dalle proposte di riforma del regolamento sui Fondi strutturali per il periodo 2000-2006. Questo rappresenta un passaggio cruciale per le politiche strutturali future. Una delle cause di ritardo nell’attuazione degli interventi relativi all’attuale fase di programmazione, infatti, è la lentezza del processo di elaborazione dei programmi e di approvazione da parte della Commissione Europea. Ciò è dipeso soprattutto da carenze relative alla formulazione dei programmi, emerse in sede di approvazione, che hanno portato la Commissione a richiedere modifiche e integrazioni, con un conseguente allungamento dei tempi necessari per dare avvio allo loro attuazione.

Lo sforzo delle amministrazioni nazionali e regionali in materia di politiche strutturali, quindi, si dovrà realizzare su due fronti. Da una parte, le regioni dovranno conseguire livelli di spesa più elevati, cercando di migliorare, al contempo, la qualità della spesa, anche attraverso una maggiore attenzione agli interventi di sviluppo rurale più innovativi (diversificazione economica, interventi di filiera, promozione e marketing dei prodotti locali, attività di ricerca). Dall’altra, però, si dovrebbe cominciare a predisporre fin da adesso i piani di sviluppo, così da rispettare i tempi effettivamente ristretti per la loro presentazione (tre mesi a partire dalla definizione degli elenchi delle regioni/zone cui si applica l’Obiettivo 1 o 2, se la proposta della Commissione riguardo a questo punto verrà accettata). Per evitare, come è avvenuto in passato, una controproducente dilatazione dei tempi, si dovrà prestare attenzione anche alla qualità dei programmi formulati, assicurando sia il rispetto dei requisiti stabiliti nei regolamenti che la rispondenza ai bisogni prioritari delle realtà locali. Occorre adottare, in sostanza, una serie di iniziative per giungere preparati all’avvio della nuova programmazione, soprattutto se si considera che, in un futuro non molto lontano, l’ingresso dei PECO nell’UE comporterà una riduzione delle risorse disponibili per interventi strutturali nell’Europa a 15. Di conseguenza, la programmazione 2000-2006 rappresenta un’occasione irripetibile per affrontare i nodi strutturali che caratterizzano le aree rurali in Italia.

Ciò considerato, appare cruciale l’impegno che le Ammini-strazioni nazionali e regionali saranno chiamate a sostenere nei prossimi mesi, senza peraltro dimenticare le ripercussioni del mutato quadro istituzionale derivante dall’attuazione della Legge Bassanini.

In questo contesto, L’Osservatorio sulle politiche strutturali in agricoltura, con il supporto tecnico-scientifico dell’INEA, si impegnerà, nei prossimi mesi, per contribuire alla definizione delle strategie e delle linee di intervento per le aree rurali e il sistema agro-industriale nella program-mazione 2000-2006.

Bollettino

n u m e r o2/3

aprile/settembre - 19981

aprile/settembre 1998 numero 2/3in questo numero

•1 Editoriale • 2 Attualità I l Regolamento (CE) 2064/97 sulcontrollo finanziario • 5 A che

punto siamo? L ’ a p p l i c a z i o n e del Regolamento (CE) 950/97 in I t a l i a • 12 Intervista a C a r z a-niga • 14 Il regolamento (CEE) 2080/92 • 16 Spazio giovani L’I-NEA e la Cassa guardano ai

giovani • 18 Legislazione e

fonti normative • 19 Regioni Basilicata: Il Programma di coordinamento per la valorizza-zione delle produzioni agricole e delle aree rurali della

Basilicata • 20 Eventi • 2 1

Strumenti della program-mazione L’iter finanziario delle

spese strutturali in Italia• 24

Mi-scellanea, Pubblicazioni,

Documenti e Siti Internet • a cura

I N E A

Istituto Nazionale di Economia Agraria

Direttore responsabile Giulio Adilardi Responsabile di redazione Laura Viganò

Comitato di redazione Giuseppe Blasi, Gerardo Delfino, Emilio Gatto, Giovanni Lo Piparo, Francesco Mantino, Giuseppe Marotta, Alessandra Pesce, Andrea Povellato, Silvana Soligno, Daniela Storti, Annalisa Zezza

Progetto grafico Benedetto Venuto Elaborazioni statistiche Stefano Tomassini Supporto informatico Massimo Perinotto Segreteria Laura Guidarelli

Registrazione Tribunale di Roma n.671/97 del 15/12/1997 Sped. abb. post. art.2 Comma 20/C Legge 662/96 filiale Roma

Stampa Litografia Principe Via E. Scarfoglio, 28 Roma Finito di stampare nel mese di gennaio 1998

dell’

Osservatorio Politiche Strutturali

D.M. MIPA N. 9138/95

Un grande impegno per la

futura programmazione

Guido Fabiani Commissario StraordinarioINEA

a

Il Regolamento (CE)

2064/97 sul controllo

finanziario

di Laura Viganò - INEA

Con il Reg. (CE) n. 2064/97 si è inteso definire in modo più parti-colareggiato le norme sul con-trollo finanziario effettuato dagli Stati membri sulle operazioni cofinanziate dai Fondi strutturali, norme enunciate nell’articolo 23 del regolamento (CEE) n. 4253/88, applicativo del regola-mento (CEE) n. 2052/88 sul coor-dinamento tra gli interventi dei vari Fondi strutturali.

La mancanza di linee guida det-tagliate sulle spese eligibili e sul controllo finanziario delle misure, però, ha portato, dapprima, alla stesura di protocolli di intesa bilaterali tra Commissione e sin-goli Stati membri e, successiva-mente, all’approvazione del Reg. 2064/97, con l’intento, in entrambi i casi, di pervenire a: • un allineamento delle

metodo-logie di controllo;

• la formulazione di programmi annuali consolidati e concor-dati;

• lo scambio di rapporti completi; • la definizione di adeguate “piste di controllo” (audit trail). Più precisamente, con il Reg. 2064/97 si vuole pervenire a una sistematizzazione delle azioni

della Commissione e soprattutto dei singoli Stati membri in tema di gestione e controllo, così da garantire congiuntamente il per-seguimento dell’obiettivo di una sana gestione finanziaria, corolla-rio di tutte le norme ivi contenute. Con la sua entrata in vigore, l’11 novembre 1997, le amministra-zioni responsabili della gestione degli interventi cofinanziati dall’UE si sono così trovate ad affrontare alcune questioni sul significato e sui meccanismi applicativi delle norme contenu-te nel regolamento scontenu-tesso. Innanzitutto, le forme di inter-vento a cui tale regolamento si applica sono quelle definite nel-l’articolo 5 del Reg. 2052/88 (cofi-nanziamento di programmi ope-rativi, regimi di aiuti nazionali, sovvenzioni globali e grandi pro-getti e sussidi all’assistenza tecni-ca e agli studi preparatori, di monitoraggio e di valutazione degli interventi) e gestite dagli Stati membri. Quest’ultima quali-ficazione delle forme di interven-to implica che sono esclusi i pro-getti a contrattazione diretta tra UE e beneficiario come i progetti pilota e di dimostrazione. Sono esplicitamente escluse, inoltre, le forme di intervento approvate prima della Riforma dei Fondi strutturali del 1988.

Questo punto è stato abbastan-za dibattuto in quanto implica

che sono soggette alle procedu-re di controllo indicate nel procedu- rego-lamento le forme di intervento relative non solo all’attuale fase di programmazione ma anche al periodo 1989-’93 e al triennio 1994-’96 per quanto riguarda l’Obiettivo 2, limitatamente alle misure non ancora completa-mente liquidate. La Com-missione ha così elaborato una proposta di modifica per appli-care il regolamento alle sole misure del periodo di program-mazione 1994-’99 e a quelle del triennio 1997-’99 nel caso dell’Obiettivo 2.

Le caratteristiche dei sistemi di gestione e controllo sono indivi-duate nell’articolo 2 del Regolamento 2064/97. Questi devono essere informati a criteri di efficienza e trasparenza e assi-curare: la redazione di certifica-zioni che attestino la legittimità delle domande di pagamento tramite la verifica della rispon-denza tra gli importi sintetici cer-tificati alla Commissione e la relativa documentazione giustifi-cativa; una adeguata pista di controllo; una descrizione detta-gliata dell’organizzazione delle competenze e soprattutto dei controlli da eseguire ai diversi livelli; la possibilità di individua-re agevolmente eventuali carenze o rischi nell’esecuzione di azioni o progetti; l’adozione di interventi correttivi per eliminare carenze, rischi e irregolarità rile-vati durante l’esecuzione del progetto.

Ulteriore caratteristica di un siste-ma di gestione e controllo è che la certificazione attestante “la fondatezza della domanda di pagamento del saldo, nonché la legittimità e la regolarità delle operazioni alle quali fa riferimen-to la dichiarazione finale delle spese” debba essere redatta “da una persona o organismo funzio-nalmente indipendente nelle sue funzioni” dai centri preposti alla

2

numero 2/3aprile/settembre 1998

Attualità

Quali sono le finalità del controllo finanziario?

Secondo l’articolo 23 del regolamento (CEE) 4253/88 e nel rispetto del principio del partenariato, gli organismi responsabili del con-trollo finanziario informano la Commissione sulle misure adottate al fine di garantire il successo delle azioni svolte da promotori pub-blici o privati e sull’evoluzione dei procedimenti amministrativi e giudiziari in corso e tengono a sua disposizione, per tre anni, tutti i documenti giustificativi relativi alle spese delle azioni. In particola-re, tali misure sono tese a:• verificare periodicamente che le azioni finanziate dalla

Comunità siano state attuate correttamente;

• prevenire e sanzionare le irregolarità;

realizzazione delle misure (Reg. 2064/97, art. 8). L’articolo 21 del Reg. 4253/88, invece, non prevede un simile requisito per l’attestato che accompagna le richieste di pagamen-to finale. Ciò significa che la persona o l’or-ganismo certificatore può far anche parte della stessa organizza-zione amministrativa che gestisce un pro-gramma a finalità struttu-rale, ad esempio una regio-ne, ma deve essere funzional-mente e gerarchicafunzional-mente indi-pendente dal servizio, dall’auto-rità o dall’ufficio responsabile del-l’attuazione degli interventi. Le amministrazioni che gestisco-no i vari programmi strutturali, quindi, possono ricorrere a organismi di controllo esterni o proce -dere alla costituzione di apposite strutture di controllo interne alle amministrazioni stesse, se non già esistenti. A questo proposito, comunque, risulta importante specificare che, qualunque sia la scelta effettuata dai responsa-bili dei programmi, le spese di controllo e certificazione non sono cofinanziabili dall’UE. Riguardo all’articolo 8 e, in parti-colare, all’attestato redatto da una persona o organismo funzio-nalmente indipendente dal ser-vizio responsabile della realizza-zione, inoltre, esiste una clausola dilazionatoria che fissa l’entrata in vigore di tale articolo al I gen-naio 1998.

I controlli dei progetti o delle ini-ziative (Reg. 2064/97, art. 3) mirano a verificare, in primo luogo, l’efficacia dei sistemi di gestione e controllo e, quindi, se gli obiettivi da questi perseguiti siano stati conseguiti.

Un secondo tipo di controllo, effettuato con criteri selettivi, riguarda la verifica delle dichia-razioni di spesa presentate ai diversi livelli della pista di

controllo e identificate sulla base dell’analisi dei rischi.

I controlli eseguiti prima della chiusura di ciascuna forma di intervento riguardano almeno il 5% della spesa totale ammissibi-le (ammontare dei fondi nazio-nali e comunitari spesi per finan-ziare un singolo programma) e un campione rappresentativo dei progetti o delle iniziative. Il soddisfacimento del vincolo del 5% deve essere accertato costantemente per tentativi nel corso della realizzazione di cia-scuna forma di intervento; il rispetto del principio di proporzio-nalità, quindi, sarà verificato in relazione alla data finale per i pagamenti e i totali saranno sommati progressivamente fino a che l’obiettivo del 5% sarà conse-guito. Nel caso di forme di inter-vento approvate prima dell’en-trata in vigore del Reg. 2064/97, il 5% sarà calcolato proporzional-mente rispetto alla quota di spesa non ancora liquidata. Il campione di progetti e iniziati-ve, invece, per essere rappre-sentativo, deve rispettare alcune regole di stratificazione basilari, ovvero deve:

• essere definito in conformità alla natura del controllo da effettuare;

• essere diversificato per tipo e

dimensione di progetto o azione; • tenere conto dei fattori di rischio rilevati a livello sia nazionale che

comunita-rio;

• considerare la con-centrazione di pro-getti in capo a deter-minate autorità o a taluni destinatari finali, in modo che i principali servizi pre-posti all’esecuzione e i principali destinatari finali siano sottoposti alme-no a un controllo prima della liquidazione di ciascuna forma di intervento (Reg. 2064/97, art. 3.3).

In generale, le regole general-mente riconosciute per determi-nare il campione sono quelle stabilite da INTOSAI, IIA e IFAC (ovvero authorities internazionali in tema di controllo e certificazio-ne finanziari).

Qualora vengano riscontrate gravi carenze di gestione e di controllo o un’elevata frequenza di irregolarità, per cui non risulta possibile procedere a una certifi-cazione della fondatezza della domanda di pagamento del saldo e della dichiarazione finale delle spese, l’attestato deve chia-rirne dettagliatamente le motiva-zioni e fornire una valutazione dei problemi e una stima delle con-seguenze finanziarie delle irrego-larità. In tal caso, la Commissione può chiedere l’esecuzione di un controllo aggiuntivo al fine di individuare e sanare le irregola-rità entro un dato termine. Se anche questo e l’ulteriore consul-tazione con i servizi nazionali responsabili confermano la natu-ra e la gnatu-randezza dell’irregolarità e l’impossibilità di procedere a una sua sanatoria, si provvederà a una decurtazione del cofinan-ziamento comunitario.

E’ ancora poco chiaro, però, quale sia il volume delle spese rispetto a cui si deve calcolare l’importo da decurtare. A questo

Attualità

3

numero 2/3 aprile/settembre 1998Che cosa è

la pista di controllo?

La pista di controllo descrive i due maggiori canali che determinano il flusso dei fondi dal bilan-cio comunitario e da quello nazionale fino alla desti-nazione finale, attraverso i controlli realizzati nei diversi

passaggi amministrativi. Si descrivono, quindi, le varie tappe del flusso dei fondi, identificandone i

responsa-bili che effettuano i controlli e le informazioni pro-dotte (dichiarazioni di pagamento, documenti

contabili, certificazioni, rapporti di controllo, ecc.), così come il sistema utilizzato

per la trasmissione di queste ultime.

proposito esistono varie alternati-ve, ossia:

• decurtazione proporzionale al peso finanziario dell’irregolarità rispetto alla spesa complessiva relativa alla classe di proget-ti/iniziative rappresentata dal progetto/iniziativa facente parte del campione e su cui è stata rilavata tale irregolarità; • decurtazione proporzionale al

peso dell’irregolarità rispetto alla spesa complessiva della relativa misura;

• decurtazione in base ad accor-di presi con la Commissione. Per evitare una decurtazione nei termini stabiliti nel primo o nel secondo punto, esiste la possibi-lità di aumentare la grandezza del campione, così da poter eventualmente dimostrare che il peso dell’irregolarità è relativa-mente più ridotto; il 5%, quindi, va inteso come soglia minima per l’individuazione del volume di spesa rispetto a cui effettuare i controlli.

A partire dal 30 giugno 1998, inoltre, gli Stati membri sono tenuti a presentare annualmen-te alla Commissione una relazio-ne sull’applicaziorelazio-ne del Reg. 2064/97, nella quale si dovranno individuare i problemi riscontrati in tale ambito e fornire le infor-mazioni ritenute utili per appor-tare eventuali modifiche alla pista di controllo (Reg. 2064/97, art. 9).

L’applicazione del Reg. 2064/97 in Italia sta gradualmente entrando a regime. Uno dei pro-blemi più sentiti dalle ammini-strazioni che gestiscono i pro-grammi a finalità strutturale sembra essere quello della certi-ficazione dei dati finanziari e della non cofinanziabilità delle spese di controllo da parte dell’UE.

Da un lato, infatti, appare incer-ta la convenienza di affidare all’esterno la fase del controllo finanziario relativa

all’attestazio-ne su la fondatezza della domanda di pagamento e la legittimità e regolarità delle ope-razioni effettuate, soprattutto alla luce del fatto che tale attività richiede risorse aggiuntive, da reperire nel bilancio.

E’ per questo motivo (i bilanci delle amministrazioni centrali o locali, per l’annualità 1998, non prevedono una simile voce di

spesa relativamente alle

domande di pagamento per il periodo 1989-‘93) e per la diffi-coltà di applicare criteri di con-trollo, puntualmente stabiliti solo in seguito all’adozione del Reg. 2064/97, a forme di intervento la cui attuazione è conclusa che la Commissione ha elaborato la proposta di emendamento per

limitare l’applicazione di tale regolamento alle misure concer-nenti il periodo di programma-zione 1994-’99 e il triennio 1997-’99 nel caso dell’Obiettivo 2. D’altra parte, se la certificazione venisse eseguita da organi inter-ni alle singole ammiinter-nistraziointer-ni, oltre al problema, comunque meno evidente, del reperimento delle risorse umane, v i è l a necessità di stabilire quale dipar-timento, area o servizio debba svolgere una simile funzione, ferma restando la possibilità che sorgano conflitti, soprattutto di ordine politico, tra chi controlla e i responsabili della gestione ope-rativa dei programmi.

2

numero 2/3aprile/settembre 1998

Attualità

4

Il Reg. (CE) 2064/97 e i controlli finanziari

riguardanti il FEOGA-Orientamento

L’articolo 16 del Reg. 2064/97 fa esplicito riferimento ai controlli riguardanti il FEOGA-Orientamento ed eseguiti in conformità dei regolamenti (CEE) 3508/92 del Consiglio e 3887/92 della Commissione, stabilendo che gli stessi possono valere anche a norma del Regolamento 2064/97.

In particolare, il Regolamento (CEE) 3508/92 istituisce un sistema di controllo e di gestione integrata per alcuni regimi di aiuti comuni-tari e, con il Reg. 3887/92, la Commissione ne adotta le modalità d’applicazione.

Si tratta di controlli da realizzare a livello di azienda agricola e di cui sono responsabili gli Stati membri che eseguiranno controlli amministrativi delle domande di aiuto (Reg. 3508/92, art. 8). E’ pre-vista, comunque, la possibilità di intervento da parte di funzionari della Commissione che, dopo averne informato le autorità compe-tenti interessate, possono eseguire:

• qualsiasi esame o controllo concernente l’insieme delle misure adottate per l’istituzione del sistema integrato e l’ammissibilità delle spese dichiarate a titolo del cofinanziamento comunitario; • controlli presso le imprese o gli organismi specializzati a cui,

eventualmente, le autorità competenti dello Stato membro affi-dano alcune parti dei lavori da effettuare in applicazione del Reg. 3508/92.

In generale, il sistema di gestione integrata e di controllo si appli-ca ai contributi concessi dal FEOGA-Garanzia e, limitatamente al regime di aiuti a favore delle zone agricole svantaggiate previsto dal Reg. (CE) 950/97, dal FEOGA-Orientamento. I controlli a cui si riferisce l’articolo 16 del Reg. 2064/97, quindi, riguardano le inden-nità compensative concesse ai sensi degli articoli 17-19 del Reg. 950/97.

numero 1 del Bollettino Politiche Strutturali per l’Agricoltura si è posto in evidenza come, nell'ultimo tri-mestre del '97, l'attuazione finan-ziaria dei programmi strutturali e per lo sviluppo rurale, nel nostro paese, abbia compiuto apprez-zabili passi in avanti, soprattutto in alcune delle regioni più in ritardo nella realizzazione degli interventi.

Nel corso della prima metà del '98, l'attuazione finanziaria dei programmi risulta piuttosto diversificata per forma di inter-vento e amministrazione respon-sabile.

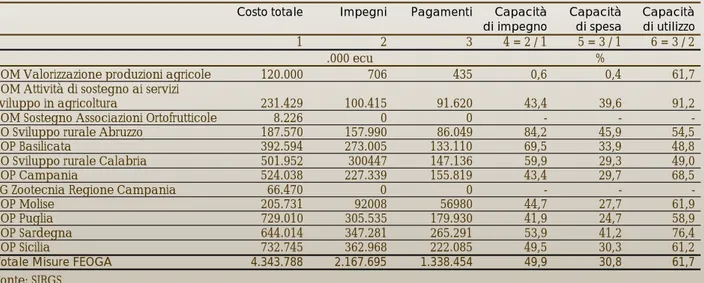

In particolare, nelle regioni obiettivo 1, al giugno '98 - la data più recente per la quale sono disponibili i dati certificati dalla Ragioneria Generale dello Stato - gli impegni per l'insieme dei Programmi Operativi regio-nali e multiregioregio-nali raggiungo-no il 50% delle risorse disponibili contro il 45% relativo al dicem-bre '97.

Riguardo ai pagamenti, invece, si registra un incremento piutto-sto modepiutto-sto rispetto al dicembre dell'anno precedente poiché questi passano da 1,1 miliardi di ecu del '97 a 1,3 miliardi (il 31%

circa del costo totale program-mato).

Particolarmente apprezzabile, comunque, è l'avanzamento osservato in alcune regioni. In Basilicata, ad esempio, il livello degli impegni ha ormai raggiun-to il 70% delle risorse disponibili, a fronte di una capacità di spesa del 34%, mentre in Calabria la capacità di impegno è pari al 60% del costo totale degli interventi programmati (45% circa nel dicembre '97). Sul fronte dei programmi multire-gionali, invece, si può osservare come siano ormai in fase di rea-lizzazione gli investimenti previsti dal POM "Valorizzazione delle produzioni agricole meridionali", per il quale sono stati superati i problemi sorti in fase di avvio. Procede regolarmente l'attuazio-ne del POM "Attività di sostegno ai servizi di sviluppo in agricoltu-ra", la cui capacità di spesa ha ormai raggiunto il 40%. Riguardo a quest'ultimo, inoltre, è da segnalare la rimodulazione del programma, attraverso la quale sono stati assegnati ulteriori 47 miliardi alla misura 2, di cui 12 sono destinati a progetti già sele-zionati con il precedente bando. Tale misura, che

originariamen-te beneficiava di 61 miliardi, prevede interventi per lo svilup-po di innovazioni tecnologiche e il trasferimento dei risultati della ricerca, attraverso il finanzia-mento di progetti di ricerca riguardanti il miglioramento qualitativo delle produzioni, la riduzione dei costi unitari di pro-duzione e l’impatto ambientale, nonché di indagini e analisi sui fenomeni strutturali e

socio-eco-nomici rilevanti per il

Mezzogiorno. La ripartizione tra i potenziali beneficiari (organismi di ricerca pubblici e privati) del-l'ulteriore stanziamento avverrà in base a una graduatoria dei progetti presentati entro i termini di scadenza del bando (30 set-tembre '98) e valutati idonei dal Gruppo Tecnico di Valutazione, fino a esaurimento delle risorse disponibili.

Per le regioni dell'obiettivo 5b il livello degli impegni risulta pari al 55% del costo totale previsto (contro il 52% del dicembre '97), mentre la spesa erogata ne rap-presenta il 25%. L'avanzamento piuttosto contenuto, rispetto al periodo precedente, è in parte spiegato dal fatto che, per la regione Liguria, è in corso di verifica l'effettiva attribuzione ai

3

numero 2/3

aprile/settembre 1998

5

Tabella 1 - Avanzamento finanziario per l'insieme degli interventi FEOGA previsti nelle regioni Obiettivo 1 (stato di attuazione al 30.06.1998)

Costo totale Impegni Pagamenti Capacità Capacità Capacità di impegno di spesa di utilizzo

1 2 3 4 = 2 / 1 5 = 3 / 1 6 = 3 / 2

.000 ecu %

POM Valorizzazione produzioni agricole 120.000 706 435 0,6 0,4 61,7 POM Attività di sostegno ai servizi

sviluppo in agricoltura 231.429 100.415 91.620 43,4 39,6 91,2

POM Sostegno Associazioni Ortofrutticole 8.226 0 0 - -

-PO Sviluppo rurale Abruzzo 187.570 157.990 86.049 84,2 45,9 54,5

POP Basilicata 392.594 273.005 133.110 69,5 33,9 48,8

PO Sviluppo rurale Calabria 501.952 300447 147.136 59,9 29,3 49,0

POP Campania 524.038 227.339 155.819 43,4 29,7 68,5

SG Zootecnia Regione Campania 66.470 0 0 - -

-POP Molise 205.731 92008 56980 44,7 27,7 61,9

POP Puglia 729.010 305.535 179.930 41,9 24,7 58,9

POP Sardegna 644.014 347.281 265.291 53,9 41,2 76,4

POP Sicilia 732.745 362.968 222.085 49,5 30,3 61,2

Totale Misure FEOGA 4.343.788 2.167.695 1.338.454 49,9 30,8 61,7 Fonte: SIRGS

nel

A che punto siamo?

beneficiari finali di una quota di impegni e pagamenti, contabi-lizzati, nel dicembre '97, nel siste-ma di monitoraggio nazionale, ma non più considerati, a giun-go '98, ai fini dell'avanzamento finanziario del programma.

E' da sottolineare, tuttavia, l'in-cremento della spesa osservato per alcune amministrazioni, come la Provincia autonoma di Trento e la Regione Lombardia. Per quest'ultima, in particolare, l’incidenza dei pagamenti sul

costo totale passa dal 23% del dicembre '97 al 40% del giugno ‘98, grazie ai progressi realizzati nell'attuazione di alcune misure previste nel DocUP e, soprattutto, degli interventi a favore delle imprese artigiane, cui è

destina-2

numero 2/3aprile/settembre 1998

A che punto siamo?

6

Tabella 2 - Avanzamento finanziario per l'insieme degli interventi previsti nelle regioni Obiettivo 5b (stato di attuazione al 30.06.1998. Dati provvisori)

Costo totale Impegni Pagamenti Capacità Capacità Capacità di impegno di spesa di utilizzo

1 2 3 4 = 2 / 1 5 = 3 / 1 6 = 3 / 2

.000 ecu %

P.A. Bolzano 159.248 101.376 59.161 63,7 37,2 58,4

Emilia Romagna 289.594 144.178 78.388 49,8 27,1 54,4

Friuli Venezia Giulia 273.384 153.610 64.924 56,2 23,8 42,3

Lazio 473.568 197.097 68.748 41,6 14,5 34,9 Liguria 117.920 57.724 30.434 49,0 25,8 52,7 Lombardia 187.070 122.960 75.5050 65,7 40,4 61,4 Marche 301.711 164.097 70.419 54,4 23,3 42,9 Piemonte 317.361 190.454 84.001 60,0 26,5 44,1 Toscana 568.409 222.853 128.582 39,2 22,6 57,7 P.A. Trento 65.775 44.646 18.809 67,9 28,6 42,10 Umbria 265.238 165.128 87.461 62,3 33,0 53,0 Valle D'Aosta 13.918 7.759 2.848 55,8 20,5 36,7 Veneto 599.301 388.144 164.449 64,8 27,4 42,4

Mis. a titolarità Min. Industria 1.092.953 636.918 236.200 58,3 21,6 37,1

Totale 4.725.449 2.596.944 1.169.927 55,0 24,8 45,1

Fonte: SIRGS

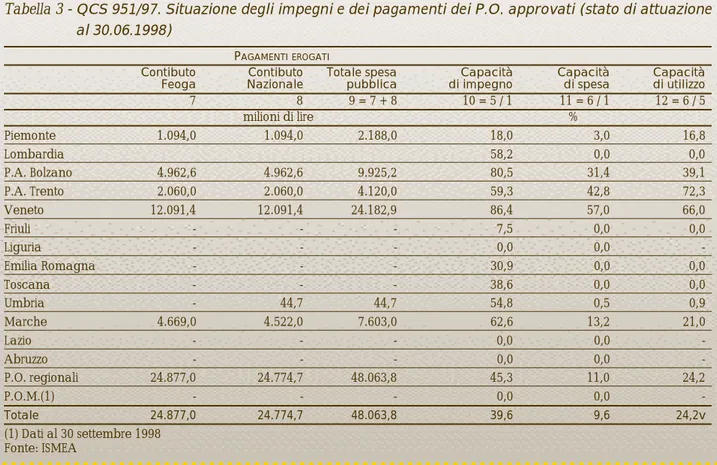

Tabella 3 - QCS 951/97. Situazione degli impegni e dei pagamenti dei P.O. approvati (stato di attuazione al 30.06.1998)

INVESTIMENTI PREVISTI SPESA PUBBLICA PREVISTA IM P E G N I

Contibuto Contibuto Contibuto Totale spesa Spesa

Nazionale Feoga Feoga ammessa sostenuta

1 2 3 4 5 6 milioni di lire Piemonte 180.776 31.900 33.179 6.412,8 32.513,0 5.469,0 Lombardia 283.031 52.300 52.338 32.918,3 164.591,6 -P.A. Bolzano 78.929 15.900 15.936 12.707,1 63.535,7 24.812,9 P.A. Trento 65.056 9.700 13.911 8.597,0 38.550,0 27.863,0 Veneto 158.618 31.700 31.724 27.394,2 136.971,2 90.453,3 Friuli 30.305 7.400 7.725 543,0 2.286,0 -Liguria 16.092 4.000 4.828 - - -Emilia Romagna 307.786 61.600 61.558 19.050,6 95.253,0 -Toscana 116.163 22.000 21.983 7.841,0 44.843,0 Umbria 44.599 8.900 8.920 4.596,0 24.461,0 223,4 Marche 137.420 34.400 35.729 22.290,0 85.973,0 18.084,0 Lazio 73.344 18.300 18.336 - - -Abruzzo 27.816 7.000 5.563 - - -P.O. regionali 1.519.935 305.100 311.730 142.350,1 688.977,5 166.905,6 P.O.M.(1) 221.500 55.400 57.600 Totale 1.741.435 360.500 369.330 142.350,1 688.977,5 166.905,6

(1) Dati al 30 settembre 1998 segue

3

numero 2/3

aprile/settembre 1998

A che punto siamo?

7

to il 38% delle risorse assegnate all'intero programma.

Per quanto riguarda gli interven-ti atinterven-tivainterven-ti a interven-titolo dell'obietinterven-tivo 5a nelle regioni fuori obiettivo 1 (come è noto, nelle regioni obiet-tivo 1 tali interventi sono inseriti direttamente nei PO regionali), dall'analisi dei dati sull’attuazio-ne finanziaria emerge subito come le amministrazioni regio-nali stiano scontando i pesanti ritardi accumulati in fase di avvio dei programmi.

Per le azioni cosiddette "indirette" (quelle, cioè, relative al Reg. 950/97, 952/97 e alla Dir. Cee 159/72), la spesa per il quadrien-nio '94-'97 si attesta su circa 550 milioni di ecu, uguale al 39%

delle risorse disponibili.

Considerando sia il contributo Feoga che la quota di cofinan-ziamento nazionale, tali risorse ammontano a circa 1,4 miliardi di ecu (per un'analisi più detta-gliata di questa tipologia di interventi si rimanda all'articolo

sull'applicazione del Reg. 950/97).

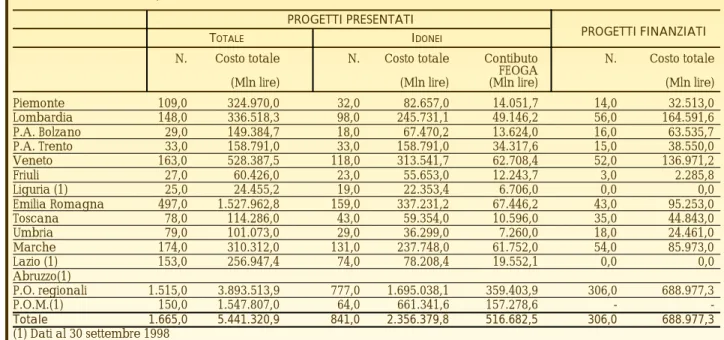

Tra le azioni dirette (che com-prendono gli interventi a titolo dei Regg. 951/97 e 867/90), gli interventi di gran lunga più significativi per le regioni fuori obiettivo 1 sono quelli a favore delle strutture di trasformazione e commercializzazione dei pro-dotti agricoli (Reg. 951/97). Il costo totale degli investimenti previsti, considerando sia gli interventi regionali che quelli multiregionali, è uguale a 1.741 miliardi di lire, di cui circa 369 miliardi rappresentano il contri-buto Feoga e 360 miliardi il con-tributo nazionale. Visto che la partecipazione del beneficiario non può essere inferiore al 45% del costo previsto, la quota pri-vata dovrebbe superare, nel complesso, i 900 miliardi di lire. Per quanto riguarda i program-mi regionali, al 30 giugno 1998, sono stati presentati complessi-vamente 1.515 progetti (604

all'ottobre del '97), per un costo totale degli investimenti previsti pari a poco meno di 3.900 miliardi di lire, importo molto superiore, quindi, alle risorse complessivamente disponibili. I progetti dichiarati ammissibili sono 777, mentre quelli finanziati sono 306, per un ammontare di circa 700 miliardi di lire (il 20% circa del costo totale previsto). I comparti nei quali si concentra-no gli interventi relativi ai pro-getti presentati sono quelli delle carni (con circa il 35% degli investimenti previsti), dell'orto-frutta, del settore vitivinicolo e di quello lattiero-caseario.

La regione con il maggior nume-ro di pnume-rogetti presentati, 497, è l'Emilia Romagna, per un costo degli investimenti previsto in 1.500 miliardi di lire. Di questi, 159 sono stati dichiarati ammissi-bili e 43 risultano già finanziati, per un ammontare di circa 95 miliardi di lire. Seguono le Marche - con 174 progetti

sele-Tabella 3 - QCS 951/97. Situazione degli impegni e dei pagamenti dei P.O. approvati (stato di attuazione al 30.06.1998)

PAGAMENTI EROGATI

Contibuto Contibuto Totale spesa Capacità Capacità Capacità Feoga Nazionale pubblica di impegno di spesa di utilizzo

7 8 9 = 7 + 8 10 = 5 / 1 11 = 6 / 1 12 = 6 / 5 milioni di lire % Piemonte 1.094,0 1.094,0 2.188,0 18,0 3,0 16,8 Lombardia 58,2 0,0 0,0 P.A. Bolzano 4.962,6 4.962,6 9.925,2 80,5 31,4 39,1 P.A. Trento 2.060,0 2.060,0 4.120,0 59,3 42,8 72,3 Veneto 12.091,4 12.091,4 24.182,9 86,4 57,0 66,0 Friuli - - - 7,5 0,0 0,0 Liguria - - - 0,0 0,0 -Emilia Romagna - - - 30,9 0,0 0,0 Toscana - - - 38,6 0,0 0,0 Umbria - 44,7 44,7 54,8 0,5 0,9 Marche 4.669,0 4.522,0 7.603,0 62,6 13,2 21,0 Lazio - - - 0,0 0,0 -Abruzzo - - - 0,0 0,0 -P.O. regionali 24.877,0 24.774,7 48.063,8 45,3 11,0 24,2 P.O.M.(1) - - - 0,0 0,0 -Totale 24.877,0 24.774,7 48.063,8 39,6 9,6 24,2v (1) Dati al 30 settembre 1998 Fonte: ISMEA

zionati e 131 progetti idonei - e il Veneto, ai cui 118 progetti dichiarati idonei sono destinati 314 miliardi circa.

Il ridotto livello di attuazione degli interventi previsti nell'am-bito del QCS per il Reg. 951/97 è spiegato per buona parte dall'e-stremo ritardo con cui sono stati approntati e approvati i Piani Operativi. Tuttavia, i programmi, dopo le difficoltà iniziali, hanno finalmente raggiunto la fase di operatività e si registrano impe-gni in tutte le regioni, ad ecce-zione di Liguria, Lazio e Abruzzo. In particolare, gli stanziamenti impegnati riguardano 306 pro-getti, per complessivi 690 miliar-di miliar-di lire (il 45% circa delle risorse disponibili). I pagamenti, invece, ammontano a 167 miliardi, l'11% del costo totale.

Nell'ambito del programma mul-tiregionale, invece, sono state superate le difficoltà di attivazio-ne degli interventi (il POM è stato approvato soltanto nell'a-gosto del '97) e sono stati selezio-nati i progetti ammissibili al finanziamento. I progetti dichia-rati idonei sono 64, a fronte dei

150 presentati, per un costo complessivo di circa 661 miliar-di, quota sensibilmente superiore alla dotazione finanziaria del programma, prevista in 222 miliardi di lire.

L’applicazione del

Regolamento (CE)

950/97 in Italia

di Alessandro Monteleone - I N E AL'Obiettivo 5a, adeguamento delle strutture di trasformazione e produzione dei prodotti agrico-li, viene perseguito attraverso l’attuazione di una serie di rego-lamenti e direttive che interessa-no tutto il territorio nazionale. Tra questi assume particolare rile-vanza, soprattutto per le risorse

finanziarie mobilitate, il

Regolamento (CE) 950/97, che modifica il precedente Reg. (CEE) 2328/91 e prevede la rea-lizzazione di una vasta gamma di interventi volti al migliora-mento dell'efficienza delle strut-ture agricole.

Risulta necessario specificare che, nel caso delle regioni Obiettivo 1, gli interventi attivati a titolo del Reg. 950/97 così come tutti quelli relativi all’Obiettivo 5a sono inclusi nei Programmi Operativi regionali. In questa analisi, quindi, sono considerate solo le misure realizzate nelle regioni fuori Obiettivo 1.

Il MiPA è responsabile della gestione del Regolamento a livello nazionale; alle regioni, tuttavia, è delegata l'attuazione a livello locale. Dopo la riparti-zione delle risorse, sono le ammi-nistrazioni regionali a scegliere autonomamente i dispositivi di recepimento, la ripartizione dello stanziamento tra le diverse misu-re e le procedumisu-re di attuazione degli interventi, per cui capacità e velocità di spesa variano a seconda delle regioni considera-te. Il MiPA è altresì responsabile della rendicontazione finanziaria alla Commissione europea. Nel periodo 1994-1999, le risorse disponibili per finanziare le misu-re attivate nell'ambito di tale Regolamento, per le sole regioni fuori Obiettivo 1, costituiscono

8

numero 2/3aprile/settembre 1998

A che punto siamo?

Tabella 4 - QCS 951/97. Progetti presentati, dichiarati idonei e finanziati (stato di attuazione al 3 0 . 0 6 . 1 9 9 8 )

PROGETTI PRESENTATI

PROGETTI FINANZIATI

TOTALE IDONEI

N. Costo totale N. Costo totale Contibuto N. Costo totale FEOGA

(Mln lire) (Mln lire) (Mln lire) (Mln lire)

Piemonte 109,0 324.970,0 32,0 82.657,0 14.051,7 14,0 32.513,0 Lombardia 148,0 336.518,3 98,0 245.731,1 49.146,2 56,0 164.591,6 P.A. Bolzano 29,0 149.384,7 18,0 67.470,2 13.624,0 16,0 63.535,7 P.A. Trento 33,0 158.791,0 33,0 158.791,0 34.317,6 15,0 38.550,0 Veneto 163,0 528.387,5 118,0 313.541,7 62.708,4 52,0 136.971,2 Friuli 27,0 60.426,0 23,0 55.653,0 12.243,7 3,0 2.285,8 Liguria (1) 25,0 24.455,2 19,0 22.353,4 6.706,0 0,0 0,0 Emilia Romagna 497,0 1.527.962,8 159,0 337.231,2 67.446,2 43,0 95.253,0 Toscana 78,0 114.286,0 43,0 59.354,0 10.596,0 35,0 44.843,0 Umbria 79,0 101.073,0 29,0 36.299,0 7.260,0 18,0 24.461,0 Marche 174,0 310.312,0 131,0 237.748,0 61.752,0 54,0 85.973,0 Lazio (1) 153,0 256.947,4 74,0 78.208,4 19.552,1 0,0 0,0 Abruzzo(1) P.O. regionali 1.515,0 3.893.513,9 777,0 1.695.038,1 359.403,9 306,0 688.977,3 P.O.M.(1) 150,0 1.547.807,0 64,0 661.341,6 157.278,6 - -Totale 1.665,0 5.441.320,9 841,0 2.356.379,8 516.682,5 306,0 688.977,3 (1) Dati al 30 settembre 1998 Fonte: ISMEA

9

numero 2/3

aprile/settembre 1998

A che punto siamo?

una percentuale cospicua (11% circa) delle risorse complessiva-mente disponibili in Italia per gli interventi a finalità struttura-le. L'assegnazione delle risorse per l'attuazione del Reg. 950/97 è stata effettuata dalla Com-missione europea in base a visioni di spesa indicative pre-sentate dagli Stati membri. La quota assegnata all'Italia è pari a 476 Mecu; il cofinanziamento

nazionale, invece, è di 961 Mecu, per cui il contributo pub-blico raggiunge complessiva-mente i 1.437 Mecu. Sulla base di parametri socio-economici predefiniti, questo viene riparti-to dal MiPA tra le regioni. Tale ammontare è comprensivo delle risorse destinate all'attua-zione dei Regolamenti 1360/78 e 1035/72 e delle Direttive 159/72 e 160/72.

Il livello di spesa erogata nel periodo 1994/’97 risulta legger-mente inferiore a 500 Mecu, rappresentando il 39% della spesa programmata. Nel com-plesso - a prescindere, cioè, dalla situazione delle singole regioni - tale valore non può essere considerato soddisfacen-te, soprattutto se si tiene conto che nel '99, alla scadenza del periodo di programmazione,

Tabella 1 - Reg. 950/97. Spesa programmata ('94-'99) e spesa realizzata nelle regioni fuori Obiettivo 1

(stato di attuazione al 31.12.1997).

Spesa Programmata 94/99 Spesa realizzata al 31.12.‘97 Spesa realizzata/Spesa Progr.

UE Stato Totale UE Stato Totale UE Stato Totale

1 2 3 4 5 6 7 = 4 / 1 8 = 5 / 2 9 = 6 / 3 Mecu % Bolzano 19,2 28,5 47,7 9,6 14,9 24,5 50,0 52,1 51,2 Lazio 25,1 43,3 68,4 11,2 17,2 28,4 44,6 39,7 41,5 Liguria 23,1 51,5 74,5 9,3 19,4 28,7 40,1 37,6 38,4 Lombardia 36,7 84,8 121,6 10,7 23,4 34,1 29,3 27,5 28,1 Marche 30,1 58,2 88,3 13,4 20,8 34,2 44,4 35,8 38,7 Piemonte 80,7 180,7 261,4 46,4 83,8 130,2 57,5 46,4 49,8 Toscana 35,5 54,5 90,1 10,1 15,8 25,9 28,6 28,9 28,8 Trento 20,5 33,6 54,1 10,0 15,5 25,5 48,7 46,2 47,1 Umbria 16,6 28,3 44,9 6,5 8,0 14,5 39,0 28,4 32,3 Veneto 55,9 116,3 172,2 17,7 29,2 46,9 31,7 25,1 27,3 E. Romagna 55,5 113,7 169,2 21,7 42,5 64,3 39,2 37,4 38,0 Friuli 16,7 24,0 40,7 10,4 13,9 24,2 62,0 57,7 59,5 Valle d'Aosta 9,9 13,9 23,7 3,8 4,6 8,4 38,0 33,4 35,4 Totale 425,6 831,4 1257,0 180,8 309,0 489,8 42,5 37,2 39,0

* Le tabelle relative allo stato di attuazione finanziaria non contengono le informazioni relative all’Abruzzo, alla quota nazionale, al reg.1360/78, al reg. 1035/72, alle dir. 159/72 e 160/72.

Fonte: Elaborazioni INEA su dati SIRGS

Tabella 2 - Reg. 950/97. Spesa programmata ('94-'99) e spesa annua cumulata nelle regioni fuori

Obiettivo 1 (stato di attuazione al 31.12.1997)

1994 1995 1996 1997

Spesa Spesa Spesa/ Spesa Spesa/ Spesa Spesa/ Spesa Spesa/

Progr. 94/99 Progr. Progr. Progr. Progr.

Mecu Mecu % Mecu % Mecu % Mecu %

Bolzano 47,7 4,7 9,8 10,0 21,0 15,7 32,8 24,5 51,2 Lazio 68,4 5,9 8,6 12,0 17,5 12,9 18,9 28,4 41,5 Liguria 74,5 5,8 7,8 12,6 16,9 19,6 26,3 28,7 38,4 Lombardia 121,6 8,0 6,6 12,3 10,1 22,3 18,3 34,1 28,1 Marche 88,3 4,3 4,9 10,9 12,3 16,1 18,2 34,2 38,7 Piemonte 261,4 14,4 5,5 34,2 13,1 73,3 28,0 130,2 49,8 Toscana 90,1 4,1 4,6 8,0 8,9 15,7 17,4 25,9 28,8 Trento 54,1 5,7 10,5 10,3 19,1 18,8 34,7 25,5 47,1 Umbria 44,9 4,3 9,6 8,5 19,0 10,8 24,1 14,5 32,3 Veneto 172,2 5,4 3,1 11,7 6,8 29,3 17,0 46,9 27,3 E. Romagna 169,2 6,9 4,1 18,5 11,0 38,4 22,7 64,3 38,0 Friuli 40,7 4,9 12,0 11,4 28,0 17,7 43,4 24,2 59,5 Valle d'Aosta 23,7 0,9 3,9 2,4 10,2 5,8 24,4 8,4 35,4 Totale 1.257,0 75,4 6,0 163,0 13,0 296,2 23,6 489,8 39,0

* Le tabelle relative allo stato di attuazione finanziaria non contengono le informazioni relative all’Abruzzo, alla quota nazionale, al reg.1360/78, al reg. 1035/72, alle dir. 159/72 e 160/72.

non è prevista la concessione alle amministrazioni di un ulte-riore periodo di tempo per il completamento degli interventi -così come si verifica per gli obiettivi 1 e 5b - per cui le risorse inutilizzate non saranno più immediatamente disponibili per le regioni italiane.

I pagamenti effettuati a valere sulla quota FEOGA rappresenta-no il 43% circa dello stanziamen-to comunitario e il 14% della spesa programmata totale (181 Mecu), mentre quelli relativi alla quota nazionale costituiscono il 37% delle risorse rese disponibili dallo stato e il 25% della quota di spesa globalmente prevista (309 Mecu). La maggiore efficienza relativa riscontrata nell'utilizzo della quota comunitaria è in

gran parte determinata dal suc-cesso ottenuto dalle misure diret-te ai giovani agricoltori che, oltre a rappresentare una quota con-sistente della spesa fino ad oggi sostenuta, prevedono un cofi-nanziamento comunitario pari al 50% della quota pubblica. Come si può osservare nella tabella 1, l’efficienza finanziaria è la risultante di performance molto differenti tra le ammini-strazioni responsabili della gestione degli interventi; tali dif-ferenze sono spesso legate al tipo di procedure e di misure adottate a livello regionale. Le regioni in cui l'attuazione risul-ta più avanzarisul-ta, rispetto alle relative disponibilità finanziarie originarie, sono Friuli, Provincia Autonoma di Bolzano e

Piemon-te che, nel quadriennio conside-rato, hanno realizzato una spesa superiore al 50% delle risorse loro assegnate; seguono Trento e Lazio con, rispettivamente, il 47% e il 42% delle spese previste. Più in ritardo, invece, risultano Toscana (con il 29%), Lombardia (28%) e Veneto (27%).

Diversamente, se si osserva la progressione annua dei paga-menti relativi al periodo '94-'97, appare subito evidente come, nel complesso, la capacità di spesa aumenti a tassi crescenti. I pagamenti, infatti, passano dal 6% della spesa programmata relativo al '94, al 13% del '95, al 24% del '96, sino a raggiungere il 39% a fine '97 (tabella 2). L'accelerazione della spesa è particolarmente rilevante per Lazio, Marche (nel 1997, entram-be hanno effettuato oltre il 50% dei pagamenti complessiva-mente realizzati), Piemonte ed Emilia Romagna. Tra le regioni più in ritardo, invece, Toscana e Veneto evidenziano una buona progressione nell'attuazione degli interventi, realizzando nel solo 1997, rispettivamente, il 40% e il 38% della spesa da esse com-plessivamente erogata nel qua-driennio.

La composizione della

spesa sostenuta

La figura 1 mette in evidenza la composizione della spesa eroga-ta al 31 dicembre 1997. Coerentemente con quanto pre-visto nella programmazione, i pagamenti più consistenti riguardano gli "aiuti agli investi-menti" che rappresentano, in ter-mini relativi, circa il 51% della spesa effettuata. Va osservato come, rispetto alla distribuzione delle risorse prevista dalla pro-grammazione, il peso percen-tuale della misura "aiuti per l'in-sediamento dei giovani" sia cre-sciuto in maniera rilevante,

10

numero 2/3aprile/settembre 1998

A che punto siamo?

Figura 1 - Reg. 950/97. Distribuzione percentuale tra misure della

mentre quello delle "indennità compensative" risulti notevol-mente diminuito (-5%).

L’avanzamento nella spesa rea-lizzata al 31 dicembre 1997, osservato a livello sia nazionale che regionale, rispecchia situa-zioni molto differenti con riferi-mento all’attuazione delle singo-le misure. Come si può osserva-re, la performance migliore è stata conseguita dagli "aiuti per il primo insediamento giovani", per i quali i pagamenti rappre-sentano ben il 58% della spesa programmata (tab. 3). Un risulta-to relativamente soddisfacente è quello registrato negli "aiuti agli investimenti" (oltre il 37%), in considerazione anche della par-ticolare tipologia di interventi finanziati con questa misura, che richiedono una fase "di cantiere" e, quindi, tempi più lunghi per il loro completamento e la rendi-contazione della spesa. Al con-trario, appare poco elevato il livello di attuazione raggiunto dalla misura relativa alle "inden -nità compensative" per le quali, al 31 dicembre '97, si registra una spesa pari al solo 31% delle risorse disponibili. Peraltro, va osservato che, data l'elevata dotazione iniziale, le indennità compensative incidono forte-mente sull'attuazione complessi-va del Reg. 950/97. La perfor-mance meno soddisfacente

riguarda la misura "corsi e tiroci-ni" che, comunque, rappresenta una quota residuale delle risor-se.

Il livello di efficienza nell’attua-zione del regolamento risulta strettamente dipendente dai ritardi accumulati in fase di avvio. Tali ritardi sono stati determinati dai tempi impiegati, da un lato, per l'approvazione dei programmi da parte della Commissione o per la decisione, spettante sempre a quest'ultima, circa le richieste di variazione dei dispositivi regionali di recepi-mento del Regolarecepi-mento e, dal-l'altro, per lo stanziamento del cofinanziamento nazionale. Le delibere CIPE, con le quali sono

state assegnate le risorse nazio-nali alle regioni, infatti, sono state emanate tra la fine '94 e la fine '97, con notevole ritardo rispetto alla data iniziale del periodo di programmazione. Un ulteriore lasso di tempo, inoltre, è trascorso per iscrivere i rispettivi stanziamenti nei Bilanci regiona-li, consentendo alle amministra-zioni competenti di dare final-mente avvio alla realizzazione degli interventi. Per conseguire la piena operatività, quindi, sono stati necessari, in media, oltre due anni dall'inizio del periodo di programmazione. Tale situazione ha fatto sì che nel 1994 e nel 1995 le regioni proce-dessero per lo più al completa-mento degli interventi relativi alla fase di programmazione precedente e che gli impegni su competenze concernenti l'attua-le fase di programmazione, nella maggior parte dei casi, avessero luogo soltanto a partire dal '96. Ovviamente, questa circostanza ha profondamente influenzato il livello della spesa osservato alla fine del 1997 visto che, non appena gli interventi sono entra-ti a regime, la capacità di uentra-tilizzo dei Fondi ha subìto una brusca accelerazione in tutte le regioni.

11

numero 2/3

aprile/settembre 1998

A che punto siamo?

Tabella 3 - Reg. 950/97. Spesa programmata ('94-'99) e spesa effettiva per tipologia di misura (stato di attuazione al 31.12.1997)

Spesa Programmata ’94/’99 Spesa realizzata al 31.12.’97 Spesa realizzata/Spesa Progr.

UE Stato Totale UE Stato Totale UE Stato Totale

1 2 3 4 5 6 7 = 4 / 1 8 = 5 / 2 9 = 6 / 3

Mecu %

Aiuti agli investimenti 167,9 491,3 659,2 65,2 180,6 245,9 38,9 36,8 37,3 Aiuti primo insediamento giovani 87,6 89,6 177,3 51,2 51,2 102,5 58,5 57,2 57,8 Altre misure 17,2 60,9 78,1 11,8 24,1 35,9 68,4 39,5 45,9 Corsi e tirocini 4,4 9,4 13,8 0,7 1,2 1,8 15,1 12,5 13,3 Indennità compensative 148,4 180,1 328,5 51,9 51,9 103,7 34,9 28,8 31,6 Totale 425,6 831,4 1.257,0 180,8 309,0 489,8 42,5 37,2 39,0

* Le tabelle relative allo stato di attuazione finanziaria non contengono le informazioni relative all’Abruzzo, alla quota nazionale, al reg.1360/78, al reg. 1035/72, alle dir. 159/72 e 160/72.

Alberto Carzaniga

Presidente della Cabina di Regia Nazionale

Ing. Carzaniga, in un Suo artico -lo apparso su Università Ricerca, Lei sostiene che la Cabina di Regia Nazionale non è, né potrà mai essere uno strumento di amministrazione ordinaria; la stessa, quindi, esaurirà la sua funzione nel momento in cui saranno risolti i gravi problemi di scarso utilizzo dei fondi comuni -tari in Italia. Il fatto che la Cabina ancora esista testimonia che tali problemi si manifestano tuttora con una certa gravità. Quali sono, a suo avviso, gli ele -menti di freno allo svolgimento delle funzioni della Cabina di regia nazionale o comunque gli aspetti che potrebbero essere migliorati per garantire l’effettivo esercizio dei propri poteri? Lei ritiene che la struttura organizza tiva della Cabina di regia nazio -nale sia adeguata per svolgere un’attività di coordinamento delle autorità responsabili della gestione dei programmi a fina -lità strutturale?

Il nodo irrisolto è la cosiddetta questione delle competenze. Alla radice dell’inefficienza della nostra amministrazione, vi è

l’idea sbagliatissima e

sciagurata che vi siano

“competenze” esclusive di ciascun dirigente. Non vi sono

“competenze” esclusive di qualcuno, vi sono problemi che l’Amministrazione deve risolvere, presto e bene. Le competenze, anche etimologicamente, non sono un privilegio, una difesa, un baluardo; sono, invece, una risorsa, sono (o, meglio, debbono essere) la professionalità con la quale si affrontano e si risolvono i problemi. Non esiste problema di una certa complessità che non sia “multicompetenze”, ove tutti debbono lavorare in squadra agli ordini di un capo per la soluzione del problema, sacrificando proprio il valore più tutelato dal nostro ordinamento: l’indipendenza di ognuno dagli altri. Di qui la natura strutturale dell’inefficienza della nostra

Amministrazione, per la

contraddizione tra ciò che si deve fare e ciò che si vuole continuare a fare. Passare da

una amministrazione per

competenze ad una ammini-strazione per problemi è una rivoluzione copernicana: al centro dell’attività, obiettivo del lavoro di tutti è risolvere i

problemi, utilizzando le

competenze, non viceversa. Si pensi solo al linguaggio corrente, rivelatore della vera natura della situazione: l’inciso più presente nei testi legislativi è

“..., nel rispetto delle

competenze degli uffici

interessati, ...”. Non vi è un testo legislativo che io conosca ove si sottolinei la natura di mezzo e non di fine che hanno le “competenze”.

La Cabina è una tentativo di far

lavorare per problemi

l’Amministrazione, prescindendo dagli ostacoli che nascono proprio “... dal rispetto delle competenze ...”.

Detto in altri termini, occorre convincersi che l’inefficienza italiana nel rapporto con Bruxelles sui fondi comunitari è solo la “punta dell’iceberg”

dell’inefficienza generale

dell’Amministrazione. Bruxelles è

una “palestra di buona

amministrazione”: quello è il modello cui noi dobbiamo adeguarci il più rapidamente possibile.

Sempre nel Suo articolo, Lei sostiene che obiettivo fonda

-mentale della Pubblica

Amministrazione debba essere quello di ‘incassare i propri credi -ti nei confron-ti di Bruxelles’, migliorando la rendicontazione di tutte le spese presso la Commissione e, quindi, la conta bilità, promuovendo il partena -riato tra Amministrazioni centrali e periferiche e una ‘cultura di scelta tra i progetti’ e inserendo una ‘dimensione temporale’ nella cultura di gestione della Pubblica Amministrazione. Qual è il ruolo della Cabina di regia nazionale nel perseguimento di tali obiettivi?

Il ruolo principale della Cabina è quello, appunto, di essere “stan-za di compensazione” tra le varie amministrazioni, nella ricerca di soluzioni più rapide ed efficaci nella spesa dei fondi comunitari.

Potrebbe chiarire quali sono i rapporti tra Cabina di regia e Dipartimento per le politiche di sviluppo e di coesione nell’ambi -to del riordino organizzativo interno che ha consentito l’unifi -cazione dei due Ministeri del Tesoro e del Bilancio?

Il rapporto tra Dipartimento e Cabina è delicato, ma credo che verrà risolto nello spirito di stima ed amicizia che lega le persone e nello spirito di mettere prima i problemi e poi le compe-tenze. Nella sostanza, vi sarà una collaborazione piena nello studio e nell’individuazione della

Intervista a

Carzaniga

12

numero 2/3soluzione dei problemi. Vi sarà, inoltre, una ripartizione dei ruoli: il Dipartimento ha compiti di amministrazione ordinaria da svolgere, che lo porta ad essere coinvolto direttamente nei pro-blemi da risolvere. La Cabina non ha compiti di amministrazio-ne ordinaria, né li deve avere. Ciò deve permettere alla Cabina di avere più spazio di mediazio-ne con le altre amministrazioni, sia centrali che regionali, nella ricerca delle soluzioni. Questa è la distinzione principale di ruolo tra le due strutture.

Quali risultati, secondo il Suo giu -dizio, si possono rilevare per ciò che riguarda il funzionamento delle Cabine di regia regionali? Mutatis mutandis, le cabine regionali si pongono rispetto all’amministrazione regionale come la Cabina nazionale rispet-to alle amministrazioni centrali. I problemi sono simili, forse iden-tici. Le difficoltà di

funzionamen-to e di “accettazione”: le stesse per gli stessi identici motivi.

Visti i miglioramenti conseguiti

nell’attuale periodo di

programmazione con riferimento al livello di spesa di diversi programmi a finalità strutturale finanziati dall’UE, Lei reputa che,

nel prossimo periodo di

programmazione, l’Italia possa

ottenere performance

paragonabili a quelle ottenute dalle amministrazioni più efficienti degli altri Stati Membri? Debbo dare una risposta ottimi-stica e piena di speranza. E’ tut-tavia mia profonda convinzione che la Pubblica Amministrazione non abbia ancora imboccato la strada giusta. Siamo tuttora legati ad una idea di Pubblica Amministrazione che è superata da tempo e che oggi è superatis-sima con l’ingresso nell’area euro e con la sottoscrizione del Patto di Stabilità.

La Pubblica Amministrazione

deve virare verso una cultura dei “numeri”, verso una cultura di gestione delle scelte basata sui dati di contabilità (che oggi mancano) e su metodi quantita-tivi, come accade nell’economia reale. E’ fonte di gravissima penalizzazione per il paese conti-nuare a gestire lo Stato “per norme”. Le norme debbono esse-re basate sulla esse-realtà esterna che cambia tutte le mattine. Non si può pietrificare “nei secoli” le scelte dell’Amministrazione, come le norme impongono. Dobbiamo sperimentare forme di innovazione amministrativa continua, come accade nell’eco-nomia reale.

Ad esempio, il nodo di cui parla-vo rispondendo alla prima domanda, non è sciolto. Se mi permette il paragone un po’ leg-gero e superficiale, noi siamo seduti ad un tavolo ove si gioca a poker e pretendiamo di vince-re giocando a briscola.

Intervista a

Carzaniga

13

numero 2/3

Le misure

agro-fore-stali: il Regolamento

(CEE) 2080/92

di Paolo Zaggia - Regione Lombardia

Regolamento (CEE)

2080/92 istituisce un regi-me comunitario di aiuti alle attività forestali nel settore agricolo. La finalità primaria consiste nell’utilizzazione alterna-tiva delle terre agricole attraver-so l’imboschimento e lo sviluppo di attività forestali nelle aziende agricole.

Il regime comunitario di aiuti può comprendere i seguenti contributi alle spese d’imboschi-mento e/o di migliorad’imboschi-mento dei boschi:

1. Contributo concesso a persone fisiche o giuridiche per l’imbo-schimento di superfici agricole, nella forma di:

a) finanziamenti fino al 100% per le spese di impianto, comprese le spese di progettazione, pre-parazione del terreno, acquisto e messa a dimora delle piante; b) premi annuali per ettaro

imboschito destinati a coprire i costi di manutenzione delle superfici sottoposte a imbo-schimento per i primi cinque anni;

2. Contributo concesso a qualsia-si persona fiqualsia-sica o giuridica di diritto privato e a imprenditori agricoli che non usufruiscono del regime di prepensionamento (Reg. (CEE) 2079/92). Nel caso dell’imprenditore agricolo, tale contributo compensa le perdite di reddito provocate dall’imbo-schimento delle superfici agrico-le (sono escluse agrico-le specie arbo-ree a rapido accrescimento) e fornisce, per un massimo di vent’anni dopo l’impianto, un reddito annuale alternativo a quello fornito dalle colture agri-cole ordinarie;

3. Contributo a imprenditori

agri-coli o a loro associazioni per la realizzazione di migliorie ai boschi esistenti e alle strutture di servizio, come la sistemazione di frangi-vento, fasce tagliafuoco, ecc. In fase di programmazione, l’Italia ha presentato alla CE uno tra i programmi più costosi e nel contempo più articolati. È stato elaborato, infatti, un Piano nazionale riepilogativo unito a 20 programmi regionali che comprendono tutti i settori di intervento considerati dal Regolamento. Gli altri Stati euro-pei, invece, si sono limitati a pre-sentare un programma naziona-le insieme a un massimo di 2 o 3 programmi regionali, concen-trando la loro azione solo su alcuni settori di intervento previ-sti dal regolamento.

I contenuti del regolamento comunitario ripercorrono gli obiettivi del Piano forestale nazionale attuato in Italia negli anni 1986-1990. Quest’ultimo faceva esplicito riferimento all’importanza del contributo che la forestazione dei terreni agricoli poteva apportare al set-tore forestale. Nonostante questa “vicinanza di obiettivi”, l’attuazio-ne del regolamento 2080/92 in Italia non ha ancora raggiunto dei livelli soddisfacenti.

Secondo i dati AIMA, al 15 otto-bre 1997, la percentuale di pagamenti rispetto alle spese ammissibili previste (e approvate dall’UE) nei programmi italiani è

inferiore al 30%. Anche la qualità degli interventi, a causa dell’uti-lizzo di materiali vivaistici poco idonei e di una scarsa chiarezza nell’individuazione degli obiettivi colturali, è risultata inadeguata. Complessivamente, i 20 pro-grammi regionali prevedono una compartecipazione del FEAOG-Garanzia di 563 miliardi di lire. A questa quota va aggiunta quella del cofinanzia-mento nazionale, pari a 364 miliardi. In totale si raggiungono i 927 miliardi di lire; anche in relazione alla dotazione finanzia-ria dell’ultimo Piano forestale nazionale (500 miliardi di lire per l’intero quinquennio), tale impor-to rappresenta un ammontare di risorse che, se sfruttato a pieno, può fornire un contributo impor-tante al miglioramento del patri-monio boschivo nazionale. Va considerato, peraltro, che la Commissione europea, così come avviene per tutte le misure di accompagnamento, riconosce la “cofinanziabilità” delle spese per esercizio finanziario solo se queste vengono sostenute entro il 15 ottobre di ogni anno, data di chiusura del bilancio comunita-rio del Feoga-Garanzia.

Tuttavia, il limitato livello di attuazione degli investimenti, così come emerge dai dati finan-ziari, trova spiegazione nel fatto che le Regioni, responsabili della gestione dei programmi, hanno assunto impegni di spesa nei

2

numero 2/3aprile/settembre 1998

14

Reg. (CEE) 2080/92

limiti degli importi assegnati a ciascuna di esse, mentre le spese effettive sono state soste-nute solo dopo il collaudo degli impianti realizzati, vale a dire, in media, due anni dopo l’assunzio-ne dell’impegno. Fatta questa premessa di ordine generale, si notano comunque grosse diffe-renze tra regione e regione nel-l’utilizzo dei fondi che non sem-pre si riesce a giustificare. Non tutte le Regioni, ad esempio, sono concordi nel ritenere oppor-tuna l’attuazione del program-ma. La provincia autonoma di Trento non ha presentato all’UE il proprio programma, mentre le Regioni Veneto e Friuli Venezia Giulia, nei rispettivi piani, esplici-tano di non volere favorire l’e-spansione di boschi in aree mon-tane, dove è in corso l’abbando-no delle pratiche agricole: in queste zone, infatti, è già in atto

una massiccia avanzata del bosco spontaneo.

In generale, 11 programmi regio-nali su 20 mostrano una capa-cità di spesa inferiore al 20%, contrariamente a quanto acca-de in Lombardia, Umbria ed Emilia Romagna che, invece, dimostrano un grado di recepi-mento del regolarecepi-mento netta-mente più elevato. La capacità di spesa dei rispettivi programmi, infatti, si aggira intorno all’80% dei fondi disponibili.

Facendo un confronto tra le regioni fuori Ob. 1 e quelle Ob. 1, risulta che le prime, a fronte di una programmazione di quasi 530 miliardi di lire, hanno utiliz-zato poco più del 35% delle risor-se disponibili; le risor-seconde, con una programmazione prossima ai 400 miliardi di lire, evidenzia-no una capacità di spesa inferio-re al 20%. Dati aggiornati al 31

luglio 1998 e disponibili solo a livello aggregato, comunque, mostrano come le regioni Ob. 1 abbiano parzialmente recupera-to il gap in termini di capacità di spesa che le separa da quelle fuori Ob. 1. Tale indicatore, infat-ti, raggiunge il 33% nel caso delle prime e il 42% nel caso delle seconde.

Con riferimento alle principali opere realizzate, si può notare come, tra le azioni di imboschi-mento, prevalgano gli impianti di latifoglie, che rappresentano boschi più pregiati e di lunga durata, mentre, come migliora-menti boschivi, sono stati realiz-zati 1.300 chilometri di strade forestali e effettuate migliorie in quasi 20.000 ettari di bosco. Le opere riguardanti le fasce antin-cendio hanno interessato quasi tutte le regioni del Centro-Sud e la provincia autonoma di

3

numero 2/3 aprile/settembre 199815

Reg. (CEE) 2080/92

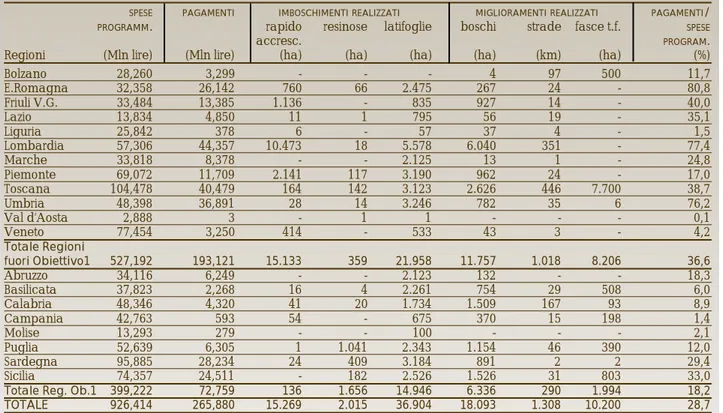

Tabella 1 - Regolamento (CEE) 2080/92. Avanzamento finanziario e principali opere realizzate per

regione (stato di attuazione al 15.10.1997)

SPESE PAGAMENTI IMBOSCHIMENTI REALIZZATI MIGLIORAMENTI REALIZZATI PAGAMENTI/

PROGRAMM. rapido resinose latifoglie boschi strade fasce t.f. SPESE

accresc. PROGRAM.

Regioni (Mln lire) (Mln lire) (ha) (ha) (ha) (ha) (km) (ha) (%)

Bolzano 28,260 3,299 - - - 4 97 500 11,7 E.Romagna 32,358 26,142 760 66 2.475 267 24 - 80,8 Friuli V.G. 33,484 13,385 1.136 - 835 927 14 - 40,0 Lazio 13,834 4,850 11 1 795 56 19 - 35,1 Liguria 25,842 378 6 - 57 37 4 - 1,5 Lombardia 57,306 44,357 10.473 18 5.578 6.040 351 - 77,4 Marche 33,818 8,378 - - 2.125 13 1 - 24,8 Piemonte 69,072 11,709 2.141 117 3.190 962 24 - 17,0 Toscana 104,478 40,479 164 142 3.123 2.626 446 7.700 38,7 Umbria 48,398 36,891 28 14 3.246 782 35 6 76,2 Val d’Aosta 2,888 3 - 1 1 - - - 0,1 Veneto 77,454 3,250 414 - 533 43 3 - 4,2 Totale Regioni fuori Obiettivo1 527,192 193,121 15.133 359 21.958 11.757 1.018 8.206 36,6 Abruzzo 34,116 6,249 - - 2.123 132 - - 18,3 Basilicata 37,823 2,268 16 4 2.261 754 29 508 6,0 Calabria 48,346 4,320 41 20 1.734 1.509 167 93 8,9 Campania 42,763 593 54 - 675 370 15 198 1,4 Molise 13,293 279 - - 100 - - - 2,1 Puglia 52,639 6,305 1 1.041 2.343 1.154 46 390 12,0 Sardegna 95,885 28,234 24 409 3.184 891 2 2 29,4 Sicilia 74,357 24,511 - 182 2.526 1.526 31 803 33,0

Totale Reg. Ob.1 399,222 72,759 136 1.656 14.946 6.336 290 1.994 18,2 TOTALE 926,414 265,880 15.269 2.015 36.904 18.093 1.308 10.200 28,7 Per le regioni fuori Ob. 1 la quota comunitaria compresa nella voce Fondi Disponili e utilizzati è pari al 50%; per le regioni Ob. 1 è pari al 75%

Spazio Giovani

16

numero 2/3aprile/settembre 1998

L’INEA e la Cassa

guardano ai giovani

di Roberta Sardone - INEA

Istituto Nazionale di Economia Agraria (INEA) e la Cassa per la Formazione della Proprietà Contadina (CFPC) hanno siglato (aprile 1998) un protocollo di intesa per la creazio-ne di due Osservatori, uno dedicato al mercato fondiario e l’altro all’imprenditoria giovanile in agricoltura. La partecipazione congiunta alla costituzione degli osservatori risiede nelle specifi-cità dei due enti che, pur nella diversità delle competenze, vantano entrambi una lunga espe-rienza nella programmazione, nell’applicazione e nel monitoraggio degli interventi a favore del mondo agricolo.

L’esigenza di dare vita all’Osservatorio Nazionale per l’Imprenditoria Giovanile in Agricoltura (ONIGA) trova spiegazione nella sempre maggio-re attenzione dedicata ai giovani in tutti i settori del sistema economico. Infatti, mai come negli ultimi anni si sono moltiplicate le iniziative, a livello sia nazionale che periferico, destinate a

incentivare le attività imprenditoriali condotte da giovani. In concreto, tali iniziative sono volte a facilitare l’ingresso degli imprenditori di età infe-riore a 40 anni e a rafforzarne la presenza nel mondo produttivo. Da ciò discende la necessità di “osservare”, con un approfondito livello di indagi-ne e con continuità, le specifiche iniziative rivolte, in particolare, al mondo agricolo, al fine di fornire elementi di valutazione per futuri interventi in questo settore e soprattutto di mettere a servizio di tutte le parti interessate l’esperienza maturata negli anni dalla Cassa e dall’INEA, nel corso delle rispettive attività.

Tra gli obiettivi dell’ONIGA vi è, in primo luogo, la realizzazione di un’attività di studio sulle caratteri-stiche e le dinamiche del settore, che consenta di ampliare il quadro conoscitivo complessivo delle problematiche legate all’insediamento dei giova-ni agricoltori e delle igiova-niziative e misure promosse a favore del settore, intraprese a livello sia centra-le che periferico. Tali iniziative, infatti, solo se ben individuate, possono consentire ai giovani agri-coltori di sfruttare appieno tutte le opportunità esi-stenti, nell’obiettivo di rilanciare un settore in cui

l’

Reg. (CEE) 2080/92

Bolzano. Relativamente agli imboschimenti, il dato che si distingue è quello sulla costitu-zione, in Lombardia, di 10.500 ettari di bosco con piante a rapi-do accrescimento, probabilmen-te pioppo, coltura industriale che, in pianura padana, offre un reddito paragonabile a quello realizzabile dalle colture cereali-cole regionali. Le principali cause che, in generale, possono essere individuate per compren-dere la ridotta attuazione del Regolamento sono riconducibili, innanzitutto, a una mancata

dif-fusione delle informazioni sulle modalità di applicazione dello stesso. La carenza di informazio-ni ha riguardato anche gli aspet-ti strettamente tecnici dell’inter-vento, che avrebbero potuto dimostrare agli imprenditori le opportunità e le convenienze dell’attuazione di questa tipolo-gia di investimento. Anche l’ec-cessivo carico burocratico per accedere ai finanziamenti ha disincentivato i potenziali benefi-ciari a presentare la domanda agli uffici responsabili. L’istrut-toria delle domande, infatti,

viene gestita congiuntamente dalla Regione e dall’AIMA, de-terminando un’ulteriore dilata-zione dei tempi di accoglimento e di liquidazione delle domande di contributo. I vincoli forestali preesistenti, infine, hanno

osta-colato l’applicazione del

Regolamento: basti pensare al fatto che non tutte le ammini-strazioni regionali hanno ema-nato disposizioni per rendere certa la reversibilità delle colture a fine turno, qualora fossero rea-lizzati impianti ascrivibili all’arbo-ricoltura da legno.

3

numero 2/3

aprile/settembre 1998

Spazio Giovani

17

la forte senilizzazione costituisce uno dei principali ostacoli al superamento delle difficoltà connesse all’arretratezza strutturale delle aziende agricole italiane e all’incapacità di orientare tempestiva-mente la produzione verso le richieste di un mer-cato sempre più complesso ed esigente.

In una prima fase, pertanto, l’attività di analisi si soffermerà su alcuni temi di principale interesse. In particolare, l’obiettivo primario è quello di rile-vare le caratteristiche delle imprese agricole con-dotte da giovani agricoltori, attraverso l’utilizzo delle banche dati in possesso dei due Enti e di altre Istituzioni nazionali e regionali. Si prevede, inoltre, di: effettuare una ricognizione delle inizia-tive e degli interventi a favore dell’imprenditoria giovanile in agricoltura; fornire un quadro infor-mativo aggiornato sullo stato di attuazione delle politiche strutturali e occupazionali a livello comunitario e regionale, con particolare riguardo alla componente giovanile nell’ambito dei bene-ficiari; monitorare lo stato di attuazione delle leggi nazionali adottate in materia. A questi obiettivi si affianca quello di impiegare i risultati ottenuti come elementi conoscitivi di base per lo sviluppo di un supporto metodologico finalizzato alla corretta gestione economica e finanziaria dell’impresa agraria giovanile.

La massima diffusione dei risultati raggiunti e il trasferimento delle informazioni a tutte le compo-nenti coinvolte, al fine di mettere in luce le oppor-tunità presenti e di rendere espliciti gli ostacoli da superare, costituiscono un ulteriore obiettivo. In sintesi, scopo ultimo dell’Osservatorio è quello di riunire insieme tutte le competenze esistenti in materia per fornire il supporto e l’assistenza tecni-ca necessaria agli organismi competenti, sia pub-blici che privati, nazionali o comunitari, in tutte le fasi di impostazione, promozione e attuazione delle politiche tese ad aumentare e a rafforzare l’occupazione giovanile nel settore agricolo. D’altro canto, che la presenza dei giovani in agri-coltura costituisca, ormai, una componente mar-ginale è un fatto evidente. L’ultima indagine campionaria dell’ISTAT, relativa al 1995, riporta un’incidenza percentuale di agricoltori di età infe-riore a 35 anni pari ad appena il 4,5% del totale degli agricoltori, valore che sale a poco meno del 15% se si considera anche la fascia di età fino a 44 anni. L’elevata senilizzazione dei conduttori delle aziende agricole, inoltre, appare ancora più evidente procedendo geograficamente da Nord verso Sud: infatti, mentre i conduttori al di sopra dei 65 anni di età rappresentano meno del 34% nelle regioni settentrionali, questi superano il 38% nelle regioni del Mezzogiorno.

Di fronte a queste cifre, l’incentivazione dell’im-prenditoria giovanile in agricoltura diventa una priorità per garantire lo sviluppo e il rilancio di un settore, in crisi sotto molti aspetti, ma, al contem-po, con forti potenzialità, che solo le componenti più dinamiche e qualificate del mondo del lavoro saranno in grado di cogliere. In tal senso, partico-lare rilievo assumono i contenuti della legge qua-dro a favore dei giovani agricoltori, in corso di approvazione parlamentare, che potrebbe mette-re a disposizione importanti risorse finanziarie. Da sottolineare, inoltre, che, per garantire l’efficacia delle azioni a favore dei giovani in agricoltura e il loro monitoraggio, è prevista la creazione di un apposito Osservatorio presso il MiPA.

In tale contesto, l’Osservatorio Nazionale per l’Imprenditoria Giovanile in Agricoltura, costituito tra INEA e CFPC, rappresenta un’iniziativa con-creta e uno strumento operativo in grado, fin da adesso, di fornire un contributo conoscitivo sulle tematiche riguardanti i giovani in agricoltura e indicazioni per la promozione dell’imprenditoria-lità giovanile nel settore primario, costituendo un utile strumento per le istituzioni preposte alla pro-grammazione e alla realizzazione degli interventi in materia.

2

numero 2/3aprile/settembre 1998

Il quadro normativo comunitario

Regolamento (CEE) n. 2080/92 del Consiglio del 30 giugno 1992 che istituisce un regime comunitario di

aiuti alle misure forestali nel settore agricolo (Rif. GURI 2aSerie speciale - n. 73 del 17 settembre 1992).

Regolamento (CEE) n. 3508/92 del Consiglio del 27 novembre 1992 che istituisce un sistema integrato di gestione e di controllo di taluni regimi di aiuti comunitari (Rif. GUCE L 355 del 5 dicembre 1992);

Regolamento (CEE) n. 3887/92 della Commissione del 23 dicembre 1992 recante modalità di applicazio-ne del sistema integrato di gestioapplicazio-ne e di controllo relativo a taluni regimi di aiuti comunitari (Rif. GUCE L 391 del 31 dicembre 1992);

Regolamento (CE) n. 950 del Consiglio del 20 maggio 1997 relativo al miglioramento dell’efficienza delle strutture agricole (Rif. GUCE L 142 del 2 giugno 1997);

Il quadro normativo nazionale

Legge 16 aprile 1987, n. 183. Coordinamento delle politiche riguardanti l’appartenenza dell’Italia alle Comunità europee ed adeguamento dell’ordinamento interno agli atti normativi comunitari. (Rif. GURI , supplemento ordinario al n. 109 del 13 maggio 1987);

Decreto del Presidente della Repubblica 13 giugno 1988, n. 396. Norme integrative dell’ordinamento della Ragioneria generale dello Stato. (Rif. GURI n. 212 del 9 settembre 1988);

Decreto del Presidente della Repubblica 29 dicembre 1988, n. 568. Approvazione del regolamento per l’organizzazione e le procedure amministrative del Fondo di rotazione per l’attuazione delle politiche comunitarie, in esecuzione dell’art. 8 della legge 16 aprile 1987, n. 183. (Rif. GURI n. 26 del I febbraio 1989);

Legge 6 febbraio 1996, n. 52. Disposizioni per l’adempimento di obblighi derivanti dall’appartenenza dell’Italia alle Comunità europee - legge comunitaria 1994. (Rif. GURI, supplemento ordinario al n. 34 del 10 febbraio 1996);

Decreto del Ministero del Tesoro 27 dicembre 1996. Attuazione dell’art. 56, comma 1, della legge 6 feb-braio 1996, n. 52, recante modifica delle procedure di pagamento della quota nazionale posta a carico del Fondo di rotazione di cui all’art. 5 della legge 16 aprile 1987, n. 183, per il finanziamento dei pro-grammi adottati dall’Italia nell’ambito degli interventi dei Fondi strutturali comunitari. (Rif. GURI n. 18 del 23 gennaio 1997);

Legge 3 aprile 1997, n. 94. Modifiche alla legge 5 agosto 1978, n. 468, e successive modificazioni e inte-grazioni, recante norme di contabilità generale dello Stato in materia di bilancio. Delega al Governo per l’individuazione delle unità previsionali di base del bilancio dello Stato. (Rif. GURI n. 81 dell’8 aprile 1997);

Decreto legislativo 5 dicembre 1997, n. 430. Unificazione dei Ministeri del tesoro e del bilancio e della programmazione economica e riordino delle competenze del CIPE, a norma dell’art. 7 della legge 3 aprile 1997, n. 94. (Rif. GURI n. 293 del 17 dicembre 1997);

Decreto del Presidente della Repubblica 20 febbraio 1998, n. 38. Regolamento recante le attribuzioni dei Dipartimenti del Ministero del tesoro, del bilancio e della programmazione economica, nonché disposi-zioni in materia di organizzazione e di personale, a norma dell’articolo 7, comma 3, della legge 3 aprile 1997, n. 94. (Rif. GURI n. 58 dell’11 marzo 1998);

Decreto del Presidente della Repubblica 28 aprile 1998, n. 154. Regolamento recante norme sull’artico-lazione organizzativa e le dotazioni organiche dei dipartimenti del Ministero del tesoro, del bilancio e della programmazione economica, a norma dell’art. 7, comma 3, della legge 3 aprile 1997, n. 94. (Rif. GURI n. 116 del 21 maggio 1998).