Aa.Vv. (2017), (S)radicamenti, Società di studi geografici. Memorie geografiche NS 15, pp. 643-650

GIACOMO CAVUTA, SIMONA EPASTO, DANTE DI MATTEO*

MERCATO IMMOBILIARE E FLUSSI DI INVESTIMENTI ESTERI.

QUALI SCENARI DI SVILUPPO IN EUROPA DOPO BREXIT

1. IL RUOLO DEGLI INVESTIMENTI ESTERI NELLE POLITICHE NAZIONALI. —Lo spostamento di flussi di capitali da un Paese di origine ad un Paese destinatario può essere sintetizzato sostanzialmente in due sottocategorie: la prima – in cui rientrano prestiti, investimenti in capitale di rischio, acquisi-zioni di società straniere, ecc. – concerne gli investimenti internazionali di portafoglio, i quali rappre-sentano un tipo di investimento realizzato prevalentemente per ragioni finanziarie, di solito a breve termine; da ascrivere alla seconda sottocategoria sono, invece, gli investimenti diretti esteri (IDE o – dall’inglese – Foreign Direct Investment, FDI), che configurano quella tipologia di investimenti effet-tuati da un soggetto residente in un Paese volti a stabilire relazioni di lungo termine e ad acquisire inte-ressi durevoli e di controllo in un’impresa residente in un altro Paese, secondo una logica di tipo indu-striale. Un’ulteriore scomposizione divide gli investimenti diretti esteri in quelli che vengono generati da società nazionali verso l’estero (outflow) e quelli generati da imprese straniere sul territorio nazio-nale (inflow, come il caso UK di cui si discernerà nel corso del paper). Secondo Krugman e Obstfeld (2007), la ragion d’essere degli IDE si sostanzia nella costruzione di organizzazioni multinazionali in grado di estendere la capacità di controllo di un’impresa (che ha origine e sede in un Paese e punta ad allargare i confini geografici di pertinenza in un altro Paese) e non in un metodo alternativo per effet-tuare prestiti internazionali tra Paesi ad economia industrializzata.

Tra gli effetti positivi degli investimenti diretti esteri, è da sottolineare come essi possano rilan-ciare la produttività nazionale e, di conseguenza, permettere l’aumento di occupazione e salari (Dhin-gra et al., 2016); tuttavia, occorre tener presente che l’afflusso di capitali da un Paese all’altro costitui-sce un debito per chi riceve e – per via della sua stessa natura – l’IDE dovrebbe essere gestito oculata-mente. Esso può configurare un vantaggio o uno svantaggio a seconda di quelle che siano le condizioni in cui versa il Paese ricevente: ad esempio, qualora in quest’ultimo esista già un alto debito od il tasso di occupazione risulti piuttosto elevato, l’iniezione di capitali dall’estero potrebbe provocare effetti contrari a quelli sperati (cfr. Bagnai, 2004; 2012). Le imprese multinazionali, mediante il trasferimento di know-how tecnologico e manageriale, possono inoltre stimolare il miglioramento produttivo in un ambiente economico/sociale/geografico differente da quello di origine, mentre secondo altri (Harri-son, Rodríguez-Clare, 2009) i flussi di investimenti possono profilarsi anche come elemento di stimolo per le imprese nazionali, poiché innalzano il livello di competitività mediante processi produttivi più snelli, catene di produzione più efficienti, ecc.

1.1 L’incidenza degli shock geopolitici sulla bilancia commerciale degli investimenti: una review. —

La letteratura più recente suggerisce che mercati più grandi e più ricchi tendono ad attrarre maggiori investimenti e veicolare scelte localizzative (Dhingra et al., 2016), ragion per cui è auspicabile presu-mere come il Regno Unito sia diventato una sorta di deposito per gli investimenti nell’immobiliare, in particolar modo nel corso dell’ultimo quindicennio. Sono molteplici gli studi che indagano circa gli effetti derivanti da una condizione di appartenenza o non appartenenza all’UE. Straathof et al. (2008),

*Il lavoro è frutto del pensiero comune. In particolare, Giacomo Cavuta è autore del paragrafo 3, Simona Epasto è autore del para-grafo 1, Dante Di Matteo è autore del parapara-grafo 2.

mediante un modello gravitazionale contenente alcune variabili indipendenti classiche (PIL, prossimità geografica, PIL pro-capite, distanza culturale, ecc.), stimano che l’appartenenza all’UE possa corrispon-dere ad un incremento che va dal +14% al +28% sul totale degli investimenti dall’estero. Nel modello viene considerata l’appartenenza o meno all’EFTA – considerando il caso della Svizzera – alla stessa stregua dei Paesi completamente fuori dall’Unione europea quali, ad esempio, Giappone o USA. In al-tri termini, ciò vuol dire che una negoziazione d’uscita dall’UE – con qualsiasi tipo di accordo commer-ciale/bilaterale – potrebbe provocare in ogni caso delle riduzioni nei flussi di investimenti dall’estero verso il Regno Unito. Altre evidenze (Bayer et al., 2008) suggeriscono che l’adesione completa all’Unione Europea porta ad avere scambi commerciali più intensi con gli altri Paesi membri, in una misura di circa un quarto superiore rispetto ai Paesi che invece sono legati da accordi di tipo EFTA (e similari). Similmente, Campos et al. (2015) stimano che l’adesione all’UE porta a scambiare flussi commerciali in una misura che oscilla tra il +25% e il +30% in più rispetto ai Paesi non-membri. In tempi più recenti, invece, Dhingra et al. (2016), stimano che l’effetto positivo dell’adesione completa di un Paese all’Unione europea può variare da un minimo del +14% fino ad un massimo del +38% sulla portata degli investimenti esteri, con una media che si aggira attorno al +28%. L’ipotesi definitiva di questi ultimi (sulla base di un modello gravitazionale simile a quello di Straathof et al., con dati più re-centi) è quella che, a seguito di un’uscita dall’UE, i flussi di investimenti verso il Regno Unito possano subire una flessione di circa il 22%. Diversi sono anche i contributi che sostengono che dagli investi-menti esteri si traggano benefici in termini di valore aggiunto anche per le altre imprese che operano nello stesso segmento in cui l’investimento è localizzato (Haskel et al., 2007), sia in termini di produtti-vità (Bloom et al., 2012) sia in termini di aumento del PIL (Alfaro et al., 2004), in particolar modo per quei Paesi che, come il Regno Unito, dispongono di un settore finanziario abbastanza forte. In consi-derazione di ciò, esistono alcune stime più pessimistiche circa la riduzione del reddito familiare (-3.4% secondo Alfaro et al., 2004), e altre stime meno drastiche (-2.2%, secondo Dhingra et al., 2016), sull’ipotesi di uno scenario che preveda l’uscita dall’UE da parte di un Paese membro.

In linea generale, appare evidente che l’opinione sia condivisa sul fatto che la possibilità di aumen-tare i flussi di investimenti commerciali con altri Paesi (sia all’interno che all’esterno dell’UE) aumenti a seconda dell’appartenenza o meno della Comunità.

2. IL “RADICAMENTO” IMMOBILIARE DI PROPRIETÀ COMMERCIALI IN UK. — Secondo alcune stime non troppo lontane (Real Capital Analytics, 2013), il Regno Unito è divenuto uno tra i clienti preferiti nel mondo per l’esportazione di flussi in proprietà commerciali, raggiungendo un saldo nega-tivo di circa 20 miliardi di Sterline (pari a 33.6 miliardi di Dollari al 2013). Mediante una rielabora-zione dei dati provenienti da RCA, ONS e Capital Economics è stato possibile delineare una sorta di “mappa dei flussi” da e verso (soprattutto) il Regno Unito, attraverso l’osservazione di due periodi temporali, 2007 e 2013, ottenendo un’eloquente fotografia del considerevole incremento dei flussi di esportazioni in proprietà commerciali verso il Regno Unito realizzatosi in meno di un decennio.

Nell’arco del periodo 2007-2013 il Regno Unito ha conosciuto un’impennata vertiginosa nel flusso di investimenti in proprietà commerciali provenienti da tutto il mondo (da 7,3 miliardi a circa 20 mi-liardi di sterline, quasi triplicando la cifra). Nel 2013 i flussi in entrata, tra proprietà commerciali e re-sidenziali, hanno contribuito a coprire circa un terzo del disavanzo delle partite correnti, mentre nel 2007 il deficit commerciale immobiliare rappresentava solo un ottavo circa della bilancia commerciale. Dai dati di cui alla tabella I, si evince chiaramente come il Regno Unito rappresenti una meta preferita di investimenti soprattutto dai Paesi al di fuori dei confini europei (in alcuni casi, nel 2007 non vi era traccia di flussi commerciali immobiliari, mentre nel 2013 – Kuwait, Hong Kong, Malesia – i flussi rag-giungono proporzioni enormi). In linea generale, tutti i Paesi extra-UE presentano un saldo positivo nei confronti di UK, anche tra quelli che hanno conosciuto una flessione, restando ciononostante in posi-tivo (Arabia Saudita, Australia, Israele). Per ciò che concerne i Paesi-UE, nel medesimo periodo consi-derato, tutti – ad eccezione dell’Irlanda – hanno incrementato il proprio saldo nella bilancia

commer-ciale immobiliare verso UK, talora mantenendosi su valori negativi (Francia e Svezia), talaltra balzando da un forte saldo passivo ad un saldo attivo (Germania, Spagna, Paesi Bassi).

TAB.I–BILANCIA UK DEI FLUSSI DI INVESTIMENTI IN PROPRIETÀ COMMERCIALI (MILIARDI DI STERLINE),2007-2013

Provenienza 2007 (t1) 2013 (t2) Variazione (%) Variazione (v.a., mld £) Paesi extra-UE USA 5,300 5,600 +5,66 +0,3 Kuwait ,000 3,060 – +3,060 Cina -,434 2,310 +632,26 +2,734 Singapore 1,310 2,120 +61,83 +0,81 Hong Kong ,015 1,330 +8.766,67 +1,315 Canada ,757 1,140 +50,59 +0,383 UAE ,575 ,921 +60,17 +0,346 Malesia ,007 ,825 +11.685,71 +0,818 Sud Corea ,000 ,455 – +0,455 Arabia Saudita ,360 ,345 - 4,17 -0,015 Qatar ,049 ,322 +557,14 +0,273 Australia ,965 ,168 - 82,59 -0,797 Israele 1,280 ,091 -92,89 -1,189

Totale Paesi extra-UE 10,184 18,687 +83,48 +8,503

Paesi UE Germania -4,410 ,557 +112,63 +4,967 Spagna -,623 ,467 +174,95 +1,09 Paesi Bassi -,539 ,283 +152,50 +0,822 Svizzera ,030 ,111 +270 +0,081 Irlanda 4,660 ,094 - 97,98 - 4,566 Svezia -,543 -,181 +66,67 +0,362 Francia -1,410 -,390 +72,33 +1,02 Totale Paesi UE -2,835 0,941 +133,18 +3,776 Complessivo extra-UE + UE 7,349 19,628 +167,07 +12,279

Fonte: nostra elaborazione su dati Real Capital Analytics, Office for National Statistics e Capital Economics.

2.1 Il mercato immobiliare di investimenti e locazioni in UK oggi. Quale ruolo per Brexit?. — Per ciò che concerne il mercato degli investimenti, secondo la società RICS, già dai report di febbraio 2016 emergevano le prime incertezze sulle intenzioni di investimento in proprietà commerciali in UK.

Dopo due anni di record nei volumi (2014 e 2015) la serie inizia a divergere verso il basso (RCA, 2016), nei primi tre trimestri del 2016 (Fig. 1).

Fig. 1 – Intenzioni di investimento RICS e serie storica volumi di investimento (mln mq) RCA.

Quantunque i volumi fossero destinati a rimanere piuttosto alti secondo le proiezioni pre-Brexit (RICS, 2016), l’incertezza post voto ha contribuito ad abbassare le previsioni di investimento nel mer-cato immobiliare commerciale. In termini di flussi monetari (CoStar, 2016), dopo il picco raggiunto nel 2°trimestre del 2015 (75mld £), alla metà del 2016 gli investimenti nel mercato immobiliare già si ridu-cono a 57mld £ (Fig. 2) e il calo della domanda lascia presagire una flessione ancora più ampia. Le in-tenzioni di investimento risentono pertanto dell’immediato post-Brexit e crollano dal +25% al -16%, il calo più significativo su base trimestrale dal 2006. Aggregando il dato a quello concernente gli investi-tori esteri, la riduzione di domanda si allarga al -27%, ancora lontano dai valori riscontrati nell’immediato post crisi 2009 (attorno al -40%).

Fig. 2 – Intenzioni di investimento RICS e serie storica volumi di investimento (mld £) CoStar.

Fonte: RICS (2016c; 2016d).

Con riferimento alle locazioni, l’indice elaborato da CBRE (2016) segnala che fino all’ultimo trime-stre del 2015 la domanda di spazi affittabili (Fig. 3) sia dal lato del settore commerciale/industriale (re-tail, industrie primarie e secondarie) sia dal lato residenziale ha continuato a crescere, seppur con va-lori modesti (+1%).

Fig. 3 – Aspettative trimestrali di Locazione RICS, 2001-2015.

D’altro canto – in linea con gli investimenti – all’inizio del 2016 la domanda di spazio affittabile ha iniziato ad ammorbidirsi, prima dell’esito referendario. Osservando lo stesso grafico – aggiornato però ai dati immediatamente successivi al voto leave (agosto 2016) – si evince come l’indice di locazione ab-bia iniziato a flettere (leggermente) verso il basso (circa -1%). Per la prima volta dal 2012, nel secondo trimestre del 2016 la domanda non riesce ad aumentare (Fig. 4). Per contro, le aspettative di locazione (base trimestrale) risentono fortemente dello shock post referendum, con un crollo dal +26% al -7% (un valore che mostrava già dei segnali negativi e che si è gonfiato a seguito del leave, malgrado restino esse delle proiezioni, che però hanno sempre seguito grossomodo la stessa fluttuazione degli indici di locazione dal 2001 in poi).

Fig. 4 – Indice di Locazione CBRE, 2001-2015.

Fonte: RICS (2016a; 2016b).

In realtà, la motivazione reale alla base della flessione immobiliare risiede nella carenza di stock disponibili per la vendita e la locazione (Fig. 5), secondo un indice aggregato elaborato da RICS (2015) sulla base di indagini presso le principali società immobiliari in UK.

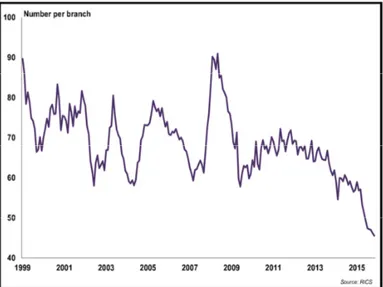

Fig. 5 – Ciclicità degli stock di proprietà per la vendita e locazione, 1999-2015.

Dalla figura 5 si evince come l’andamento ciclico degli anni precedenti si sia progressivamente al-leggerito dal 2009 al 2013, registrando un crollo a partire dal 2015. Nello stesso periodo (2009-2013) i prezzi degli immobili a Londra sono aumentati del +47% e il valore nominale della sterlina è salito del +13%. Sulla base di tali ragioni, erano in tanti già due anni fa (Dumas, Hutchings, Sieracki, Bloom) ad essere d’accordo sul fatto che il valore troppo alto della sterlina e l’espansione della domanda degli ul-timi anni avrebbe generato una flessione del mercato immobiliare, ipotizzando un calo del valore no-minale della sterlina (poi verificatosi a ridosso di quest’anno) con conseguente abbassamento dei prezzi degli immobili come soluzione per l’inversione di tendenza. Di certo, l’incertezza post-Brexit ha con-tribuito ad accentuare il problema, ma non è e non sarà la ragione unica in grado di spiegare la fles-sione nel settore.

3. LA SITUAZIONE IMMOBILIARE IN EUROPA E LE PROSPETTIVE FUTURE. —Nel mentre, in Eu-ropa,le economie di Portogallo, Spagna e Irlanda sono state immerse in profonde e dannose reces-sioni, a seguito della crisi globale. Il PIL è diminuito di quasi il 10% in tutte e tre le nazioni, anche se il punto più basso è stato toccato per primo in Irlanda. Questo calo è stato accompagnato da un forte aumento del tasso di disoccupazione in ciascun Paese (+17,4% Spagna, +8,7% Portogallo, +9,8% Ir-landa), (Eurostat, 2016). Fino al 2008, il boom del mercato immobiliare ha alimentato una specula-zione nel settore delle costruzioni (aumenti delle imposte sulle proprietà, ecc.) con un conseguente crollo a seguito della crisi finanziaria, che ha comportato una drastica riduzione delle imposte fiscali dal mercato immobiliare ed enormi perdite per le banche nazionali (Lourenço et al., 2015), lasciando il sistema finanziario in uno stato fragile (crollo dei prezzi immobiliari del -50% in Irlanda, -40% in Spa-gna, -20% in Portogallo). Di conseguenza, il debito pubblico è salito ad oltre il 100% del PIL in Ir-landa (Bainistíochta et al., 2015) e Portogallo, all’82% in Spagna, con conseguenti indebitamenti fi-nanziari a lungo termine a seguito dei piani di salvataggio (bailout) e aiuti fifi-nanziari necessari per ripri-stinare il “buco” (Martí et al., 2015).

Malgrado ciò, in seguito alla grande recessione, proprio queste tre nazioni europee finanziaria-mente in difficoltà sono emerse tra i leader della ripresa economica della zona euro, discorso che vale in particolar modo per Spagna e Irlanda (il Portogallo viaggia a ritmi più lenti). In tale contesto, le so-vraperformance di questi Paesi hanno iniziato ad attirare l’attenzione degli investitori internazionali – una tendenza particolarmente visibile nel settore immobiliare. Molteplici sono le ragioni che hanno spinto in direzione di un capovolgimento delle sorti nei Paesi prima definiti “sick man of Europe” (RICS, 2015), tra cui la riduzione del costo del lavoro, riforme del mercato del lavoro (riduzione TFR, orari flessibili), aumento dei salari, aumento del reddito disponibile, aumento dei consumi familiari, aumento delle esportazioni. Il brusco calo dei prezzi (2007-2013; Irlanda -66%, Spagna -32%, Porto-gallo -22%), insieme alle intraviste condizioni economiche favorevoli, suggerivano agli investitori solidi rendimenti dalle proprietà commerciali. L’Irlanda ha superato di molto i livelli pre-crisi, lo stesso di-scorso non vale per la Spagna che però ha registrato un forte rialzo, il Portogallo, invece, è quasi rialli-neato al 2008. Non rappresenta di certo un caso che proprio quei Paesi che nel corso degli ultimi cin-que anni (post-crisi) hanno adottato le politiche più espansive, siano cin-quelli che adesso stanno racco-gliendo i maggiori benefici in termini di ripresa del mercato immobiliare in Europa. L’Irlanda e la Spagna – infatti – si collocano tra quelli con il “saldo primario di bilancio” negativo più alto nel quin-quennio post-crisi, mentre il Portogallo segue delle dinamiche di ripresa differenti (è stato il più lento a subire lo shock del 2008 con un calo del mercato graduale, ma persistente, così come la sua ripresa).

Per ciò che concerne le varie ipotesi di negoziazione d’uscita paventate già da alcuni (Irwin, 2015) nel corso dell’anno precedente (accordi EEA sul modello norvegese, accordi FTA, accordi bilaterali sul modello svizzero, unione doganale sul modello turco e accordi MFN), in linea generale nel caso in cui i Paesi convergano verso un’“integrazione economica” è più semplice ricadere all’interno dell’area di libero scambio; viceversa, quando si è presenza di una “divergenza concorrenziale” è più plausibile la scelta di unioni doganali, con le rispettive barriere tariffarie e non. Nel caso del Regno Unito, esso al

2015 è il Paese con il saldo negativo più alto di merci e servizi verso UE e – pertanto – non risulterebbe un azzardo ipotizzare che la soluzione vada a ricadere verso accordi di tipo EEA o FTA, mantenendo la libera circolazione di merci e servizi. In definitiva, qualsiasi ipotesi di evoluzione del mercato immobi-liare, al momento, resta sospesa sulla base dei trend registrati negli ultimi anni. Fin quando il post-Brexit non sarà assorbito dall’esito definitivo del voto (tra due anni o più), continuerà a permanere un clima di incertezza negli investitori. Di certo, la vicenda Brexit ha alimentato in maniera più rapida una recente tendenza di flessione del mercato immobiliare britannico, per le ragioni precedentemente esposte, sebbene ipotizzare uno (s)radicamento rappresenterebbe una forzatura, considerando la forza e l’attrattività del mercato UK. In tale contesto, i Paesi che possono approfittare del periodo di incer-tezza post-referendaria (e quelli che – in parte – l’hanno già fatto) sono quelli che riusciranno a impri-mere una svolta nel mercato del lavoro, rilanciando salari, redditi e consumi, al fine di diventare poli di attrazione immobiliare potenzialmente alternativi al Regno Unito.

BIBLIOGRAFIA

ALFARO L.,CHANDA A.,KALEMLI OZCAN A.,SAYEK S., “FDI and economic growth: The role of local financial market”,

Journal of International Economics, 2004, n. 64, pp. 89-112.

BAGNAI A.,MONGEAU OSPINA C.A. (a cura di), La crescita della Cina. Scenari e implicazioni per gli altri poli dell’economia

globale, Collana DEST dell’Università “G. d’Annunzio” Chieti-Pescara, Milano, Franco Angeli, 2004.

BAINISTÍOCHTA G.,NÁISIÚNTA C., Annual Report and Account, National Treasure Management Agency, 2015.

BAYER P.,ROSS S.L.,TOPA G., “Place of work and place of residence: Informal hiring networks and labor market outcomes”,

Journal of Political Economy, 116, 2008, n. 6, pp. 1150-1196.

BLOOM N.,SADUN R.,REENEN J.W., “The organization of firms across countries”, The Quarterly Journal of Economics, 127,

2012, n. 4, pp. 1663-1705.

CAMPOS N.F.,CORICELLI F.,MORETTI L., Some Unpleasant Brexit Econometrics, Presentation to HM Treasury, 2015.

DHINGRA S.,OTTAVIANO G.,SAMPSON T.,VAN REENEN J., The Impact of Brexit on Foreign Investment in the UK, Centre for

Economic Performance, The London School for Economics and Political Sciences, 2016, pp. 2-7.

EUROSTAT, Euro Area Unemployment at 9.8%, dicembre 2016.

GEEROLF F.,GRJEBINE T., House Prices Drive Current Accounts: Evidence from Property Tax Variation, CEPII Working Paper,

Centre d’Études Prospectives et d’Informations Internationales, 2013, n. 18, pp. 28-29.

HARRISON A.,RODRÍGUEZ-CLARE A., Trade, Foreign Investment, and Industrial Policy for Developing Countries, NBER

Working Paper Series, n. 15261, 2009.

HASKEL J.,SONIA P.,MATTHEW S., “Does inward foreign direct investment boost the productivity of domestic firm?”, Review

of Economics and Statistics, 89, 2007, n. 3, pp. 482-496.

IRWIN G., “Brexit: the impact on the UK and the EU”, Global Counsel, 2015.

KRUGMAN P.R., OBSTFELD M., HELG R. (a cura di), Economia internazionale, vol. 1: Teoria e politica del commercio

internazionale, Milano, Pearson, 2007.

LEE R.,CLARK G.,POLLARD J.,LEYSHON A., “The remit of financial geography before and after the crisis”, Journal of

Economic Geography, 9, 2009, n. 5, pp. 723-747.

LOURENÇO R.F.,RODRIGUES P.M.M., House Prices: Bubbles, Exuberance or something else? Evidence from Euro Area

Countries, Working Papers, Banco de Portugal, 2015.

MARTÍ F.,PÉREZ J.J., Spanish Public Finances through the Financial Crisis, Working Papers 2016, Documentos de Trabajo

n. 1620, Banco de España, 2016.

PHAUP H., Historical Sources of Mortgage Interest Rate Statistics, Bank of England, 2015.

RICS, Lack of Stock Set to Remain Key Driver of UK Housing Market for Now, 2015a.

ID., Sick Men of Europe Turn to Outperformers of the Euro Area Recovery, 2015b. ID., UK Commercial Property Market Focus, agosto 2016a.

ID., UK Commercial Property Market Focus, febbraio 2016b.

ID., UK Property Market Charter Book, febbraio 2016c.

ID., UK Property Market Charter Book, settembre 2016d.

STRAATHOF B.,LINDERS G.J.,LEJOUR A.,MÖHLMANN J., “The internal market and the Dutch economy. Implications for

trade and economic growth”, CPB Netherlands Bureau for Economic Policy Analysis, 2008, pp. 51-57.

Giacomo Cavuta: Università “G. d’Annunzio” Chieti-Pescara; [email protected] Simona Epasto: Università di Macerata; [email protected]

RIASSUNTO:Gli investimenti esteri nel mercato immobiliare configurano da oltre vent’anni una costante in crescita nell’economia del Regno Unito, al punto da creare il problema inverso dello svuotamento dei quartieri centrali, conseguenza diretta dell’effetto ricchezza generato dalla sopravvalutazione della moneta. Questo induce gli immobiliaristi a lasciare vuoti gli spazi posseduti piuttosto che affittarli, allo scopo di incrementarne il valore strumentale, rinunciando alla redditività progres-siva del bene e provocando un danneggiamento all’economia reale, dovuto alla diminuzione di assets immobiliari disponibili. Il meccanismo finora descritto è stato reso possibile da un finanziamento derivante da investimenti esteri nel mercato immobiliare britannico per circa un terzo del saldo delle partite correnti, tra cui i principali flussi sono quelli provenienti da Stati Uniti, Sin-gapore, Kuwait, Cina ed Hong Kong. A questo punto, se è vero che sussiste una correlazione positiva tra i prezzi degli immobili e le partite correnti, gli effetti di “Brexit” nel lungo periodo potrebbero portare ad una perdita di attrattività del Regno Unito quale sede preferita di investimenti immobiliari e provocare un calo dei flussi esteri nel mercato immobiliare, aprendo le porte ad una crisi nel settore, la cui resilienza è già messa alla prova dalla chiusura di diversi fondi di investimento. Attraverso l’analisi delle variabili di settore e delle problematiche geopolitiche e geo-economiche correlate, il lavoro costituisce un tentativo di trat-teggiare il possibile scenario di redistribuzione dei flussi di investimenti esteri nel settore immobiliare e le prospettive di svi-luppo dei principali Paesi e capitali europee potenzialmente destinatari di una riallocazione degli stessi.

SUMMARY:Foreign investments in the housing market for over twenty years configured a growing steady in the econ-omy in the UK, until to create the inverse problem of emptying of the central districts, a direct consequence of the wealth ef-fect generated by the overvaluation of the currency. This has induced the realtors to leave empty the owned properties rather than rent them, in order to increase its instrumental value, by renouncing to the progressive profitability of the property and causing damages to the real economy, due to the decrease of available real estate assets. The mechanism described so far has been made possible by funding arising from foreign investment in the British real estate market for about a third of the cur-rent account balance, among which the main flows are those from the United States, Singapore, Kuwait, China and Hong Kong. Then, if it’s true that there is a positive correlation between property prices and the current account, the “Brexit” ef-fects in the long term could lead to a loss of attractiveness of the UK as the preferred venue of real estate investment and cause a fall in foreign flows in the housing market, opening the door to a crisis in the sector, whose resilience has already tested by the closure of several investment funds. Through the analysis of geopolitical and geo-economic related issues, the work aims to outline the possible redistribution scenario of inward investment in housing and the development prospects of the main European countries, potentially addressees of a reallocation of flows.

Parole chiave: mercato immobiliare, Brexit, investimenti esteri Keywords: housing market, Brexit, foreign investments