Attualità

L’autovalutazione dei POR ob. 1 - parte

FEOGA

Nel corso del mese di maggio, le Regioni ob. 1 sono state impegnate in un esercizio di autovalu-tazione sull’attuazione dei rispettivi POR, così da apprez-zare la struttura di governo delle singole misure, verifi-care l’andamento della spesa e valutare la coerenza e la funzionalità dell’attuazione rispetto alla strategia del programma.La valutazione intermedia delle

politi-che di sviluppo rurale

Con particolare riferi-mento al FEOGA, l’articolo ripercorre le tappe e le modalità secondo cui le attività afferenti alla valutazio-ne intermedia sono state organizzate da parte delle amministrazioni centrali e regionali e dei valutatori indipendenti di PO e PSR.A che punto siamo?

L'attuazione degli interventi a favore

dell’agricoltura e dello sviluppo rurale

nei primi tre anni di programmazione

Ormai vicini alla fine del quarto anno del periodo di programmazione 2000-2006, si ricostruisce il quadro dell’attuazione dei POR ob. 1 e dei PSR.Regioni

La valutazione del Piano di Sviluppo

Rurale della Regione Emilia Romagna

L’articolo illustra il funzionamento del sistema di valuta-zione del PRSR della Regione Emilia Romagna e di tutte le iniziative da questa sviluppate per garantirne l’effica-cia e per supportare le attività del valutatore indipen-dente.Il Nucleo di valutazione e verifica degli

investimenti pubblici della Regione

Basilicata

Si descrivono le attività del Nucleo di Valutazione e verifica degli Investimenti pubblici della Regione Basilicata, focalizzando l’attenzione sull’orga-nizzazione del sistema di valutazione concernente il POR e sul processo di interazione fra i vari soggetti che partecipano con ruoli diversi alle attività di valutazio-ne.Strumenti della programmazione

Le Linee guida per la valutazione

inter-media degli interventi per l’agricoltura

e lo sviluppo rurale

Nell’ambito del SNV, l’INEA ha predisposto delle linee guida per orientare l’Autorità di Gestione dei POR e i valutatori indipendenti circa le attività da intraprendere e i risultati da conseguire con la valutazione delle misure dirette allo sviluppo del sistema agro-industriale e delle aree rurali.I Gruppi di lavoro nell’ambito del QCS

Ob. 1 2000-2006

Per consentire al Comitato di Sorveglianza del QCS obiettivo 1 di adempiere più age-volmente alle proprie funzioni e di prendere decisioni riguardo a determinate questioni sulla base di elementi certi e con un adeguato livello di dettaglio, nell’attuale periodo di programmazione è stato potenziato il ruolo dei Gruppi di lavoroSpazio giovani

Insediamento e permanenza dei giovani

in agricoltura: il Rapporto dell’INEA

L’Osservatorio per l’Imprenditorialità Giovanile in Agricoltura ha soprattutto il compito di monitorare le poli-tiche nazionali e comunitarie in materia di giovani, verifi-carne gli impatti, formulare proposte e indirizzi di politica e favorire la creazione di nuoveimprese da parte dei gio-vani. Si presentano le attività fino-ra svolte. n u m e r o

17

1

numero 17INEA

Istituto Nazionale di Economia AgrariaDirettore responsabile Francesco Mantino Responsabile di redazione Laura Viganò Comitato di redazione Giuseppe Blasi, Emilio Gatto, Alessandro Monteleone, Alessandra Pesce,

Andrea Povellato, Daniela Storti, Paolo Zaggia, Annalisa Zezza Progetto grafico Benedetto Venuto

Impaginazione Pierluigi Cesarini Elaborazioni statistiche Stefano Tomassini Supporto informatico Massimo Perinotto Segreteria Laura Guidarelli

Registrazione Tribunale di Roma n.671/97 del 15/12/1997 Sped. abb. post. art.2 Comma 20/C Legge 662/96 filiale Roma

Stampa Litografia Principe, Via E. Scarfoglio, 28 - Roma Finito di stampare nel mese di Ottobre 2003

2

15

9

22

numero 17

#

Attualità

2

1 Tale documento è stato distribuito nell’ambito del Comitato di Sorveglianza del 2 luglio 2003. Per ulteriori approfondimenti si rimanda alla Relazione del Ministero dell’Economia “Stato di attuazione del Quadro Comunitario di Sostegno 2000-2006 Obiettivo 1”, che, oltre alle tematiche relative al FEOGA, analizza anche quelle relative alle misure cofinanziate dagli altri Fondi strutturali.

L’Autovalutazione dei POR

obietti-vo 1 - parte FEOGA

di Giuseppe Ambrosio - Capo del Dipartimento delle qualità dei prodotti agroalimentari e dei servizi, MiPAF

Premessa

Nel mese di maggio 2003 la Rete delle Autorità di Gestione ha realizzato un esercizio di autova-lutazione dei Programmi Operativi dell’obiettivo 1. Tale attività, concordata nel Comitato di sor-veglianza del QCS di marzo 2003, è stata finaliz-zata ad analizzare in modo sistematico l’attuazio-ne dei programmi in modo da apprezzare la struttura di governo delle singole misure, verifi-care l’andamento della spesa e valutare la coe-renza e la funzionalità dell’attuazione rispetto alla strategia del programma. Gli obiettivi princi-pali dell’autovalutazione sono stati, da un lato, quello di aumentare il livello di conoscenza “condivisa” sull’attuazione dei programmi, dal-l’altro, quello di fornire informazioni da utilizzare operativamente nel processo di riprogrammazio-ne.

Trattandosi di un’autovalutazione, è importante evidenziare il ruolo ricoperto dai diversi attori nella realizzazione dell’esercizio. Da un lato, le Autorità di Gestione dei POR, che hanno la pro-prietà e la responsabilità dei risultati dell’analisi autovalutativa e che hanno garantito la loro presenza a tutti gli incontri, assicurando la dispo-nibilità delle informazioni utili all’istruttoria e alla discussione.

Dall’altro lato, al Ministero dell’Economia, insie-me alle altre Amministrazioni nazionali capofila di Fondo (il MiPAF per le misure cofinanziate dal FEOGA) e alla Task Force, composta dal Sistema nazionale di Valutazione (UVAL, INEA, ISFOL, Nuclei di valutazione regionali) e dai valutatori dei singoli programmi, è spettata la funzione di facilitatori dell’analisi.

La relazione che segue rappresenta la sintesi di un’attività più ampia portata avanti dai funzio-nari del MiPAF e dalla struttura di assistenza tec-nica dell’INEA. In particolare, per gli approfondi-menti sulle attività condotte a livello regionale, si rimanda al documento redatto dall’INEA sui “Risultati emergenti dalle riunioni regionali di autovalutazione”1.

Il metodo

Prima di passare in rassegna le principali conclu-sioni di sintesi emerse sulle problematiche specifi-che delle misure FEOGA, appare opportuno foca-lizzare l’attenzione sull’approccio utilizzato.

Alle varie riunioni svolte nelle regioni si è registra-ta un’ampia partecipazione dei responsabili delle misure FEOGA, insieme con l’Autorità di gestione del Programma e il coordinatore della struttura responsabile del FEOGA. Nella gran parte delle regioni, inoltre, vi è stata un’intensa attività prepa-ratoria, che ha consentito la redazione del mate-riale e delle schede necessarie a garantire una efficace gestione della stessa autovalutazione. Tutte le fasi dell’incontro autovalutativo sono state stimolate e facilitate da un gruppo di lavoro com-posto da funzionari del DPS, del Ministero delle Politiche Agricole e Forestali – Direzione generale Politiche Strutturali e sviluppo rurale e dell’INEA. L’attività di valutazione, inoltre, in alcuni casi, è stata coadiuvata dalla struttura locale di assisten-za tecnica.

Nel corso degli incontri, accanto all’analisi delle singole misure a cui il metodo era finalizzato, è emersa la necessità di un approccio più globale all’autovalutazione, in grado di superare il livello della misura. Ciò è particolarmente vero nel caso di regioni con una forte enfasi sui PIT. Al fine di garantire una corretta autovalutazione, è emersa altresì la necessità di dedicare tempi adeguati a problemi di grande rilevanza, quali ad esempio la verifica oggettiva delle previsioni di spesa, tempi a volte ridotti anche a causa di una carente orga-nizzazione degli stessi incontri.

Problematiche e performance delle

misure FEOGA

L’autovalutazione consente di delineare precise categorie o gruppi di misure, così come definito nella metodologia proposta dall’Autorità di gestio-ne del QCS Obiettivo 1. Pur ritegestio-nendo valida tale impostazione, si intende qui evidenziare una diversa classificazione delle misure a scopi opera-tivi e per individuare eventuali interventi modifi-cativi del POR-Parte FEOGA.

Pertanto, le misure possono essere conveniente-mente raggruppate in tre grandi aggregati, che sono così definibili:

a) Misure con buona performance e che non pre-sentano esigenze di modifiche rilevanti

Rientrano in questo gruppo alcune tipologie di misure che in quasi tutte le regioni hanno concor-so a dare attuazione al POR nei primi due anni e che, di fatto, hanno trainato la spesa complessi-va del FEOGA. Tra queste complessi-vale la pena di men-zionare le misure per l’insediamento giovani (eccezion fatta per la Basilicata), gli investimenti aziendali (eccetto che per la Puglia), le infrastrut-ture rurali e le risorse idriche per le aree rurali. Va sottolineato, tuttavia, che la buona perfor-mance di alcune delle suddette misure è legata in gran parte all’esistenza dei progetti cosiddetti “coerenti”, derivanti dalla precedente program-mazione, che hanno rappresentato, in numerose regioni (Basilicata, Calabria, Molise, Sicilia e Sardegna), un forte volano di spesa negli anni iniziali. Ciò implica, tuttavia, che le novità intro-dotte nella nuova programmazione riguardo agli interventi FEOGA, almeno in tali regioni, devono ancora entrare a regime.

b) Misure avviate con difficoltà attuative che pre-sentano esigenze di revisioni minori

Rientrano in questo ambito quelle misure già avviate, ossia con procedura di selezione già conclusa o in via di conclusione, che non hanno dato luogo a una consistente quantità di paga-menti e che, in qualche caso, con alcune revisio-ni minori, procederebbero più speditamente. In tali situazioni, le difficoltà incontrate (e, quindi, anche le azioni correttive) sono di diverso tipo: • difficoltà legate a lentezze realizzative da

parte degli enti locali (ad esempio, le infra-strutture rurali in Basilicata);

• difficoltà legate alla definizione preliminare di strumenti programmatori (ad esempio, la misu-ra di ricomposizione fondiaria è subordinata al piano regionale in Calabria e, in Sicilia, alcune misure sono subordinate ad APQ o al piano triennale delle opere pubbliche, ecc.).

In questi ambiti di difficoltà si possono ricondurre anche alcune misure legate ai PIT;

• difficoltà legate a procedura autorizzativa interna (genio civile, antimafia, ecc.);

• difficoltà riconducibili a legami di complemen-tarità/interdipendenza tra misure (ad esempio, in Basilicata o Molise l’insediamento giovani è stato fortemente frenato dalla lentezza di avvio della misura sugli investimenti azienda-li);

• difficoltà derivanti dalla necessità di rivedere gli sbocchi di mercato per la misura relativa

alla trasformazione e alla commercializzazione dei prodotti.

c) Misure non ancora avviate, con forti esigenze di revisione

Rientrano in questa terza categoria alcune misure che allo stato attuale sono pressoché bloccate sotto il profilo attuativo. In questo caso, le princi-pali difficoltà sono riconducibili ai seguenti motivi: • la scarsa attivazione dei PIT. Difatti, la

circostan-za che i PIT, in alcune regioni (Calabria, Basilicata e Puglia), abbiano registrato un avvio stentato, ha frenato indubbiamente la realizza-zione di quelle misure che erano coinvolte nella progettazione integrata. Da questo punto di vista occorre sottolineare che le procedure per l’attuazione delle misure FEOGA non possono aver condizionato negativamente l’attuazione dei PIT, in quanto la procedura di selezione delle domande presentate sul FEOGA avviene in modo non dissimile da quanto avviene per le misure cofinanziate dagli altri Fondi strutturali; • la formulazione delle misure nei CdP non

coe-renti con i fabbisogni e le domande espresse dal territorio (è il caso di alcune significative misure per lo sviluppo rurale, quali quelle per la commercializzazione di qualità);

• la eccessiva articolazione interna di alcune misure (in tante azioni distinte, con procedure e meccanismi di selezione da mettere in piedi anche laddove l’importo delle singole azioni era piuttosto basso), con la conseguenza di frammentare troppo le risorse umane disponibi-li;

• la scarsissima dotazione di risorse umane e mezzi tecnici, particolarmente avvertita in regioni come Calabria, Sardegna e Puglia (si tratta proprio delle regioni con maggiori diffi-coltà di rispetto degli obiettivi di spesa al dicembre 2003).

A fronte di tali difficoltà vanno tuttavia segnalati alcuni comportamenti “virtuosi” che possono esse-re enucleati nelle prassi gestionali delle diverse regioni, quali ad esempio:

• la predisposizione di un bando unico a riapertu-ra bimestriapertu-rale (Campania);

• l’utilizzo di risorse regionali per finanziare pro-getti compatibili in ambito POR (Sicilia);

• la completa informatizzazione delle procedure di presentazione delle domande di finanzia-mento per gli investimenti aziendali (Puglia e Campania), che ha contribuito a generare una crescita professionale dei tecnici a livello locale.

#

numero 17

numero 17

La problematica del disimpegno

automatico (2003)

Sotto il profilo dell’avanzamento finanziario delle misure FEOGA ai fini del disimpegno automatico (dicembre 2003), va ribadita la necessità di uno stretto e costante monitoraggio delle procedure e dei pagamenti nei prossimi mesi.

Inoltre, laddove necessario, sono state approfondi-te le esigenze di rimodulazione finanziaria tra misure, da portare in consultazione e modifica nei prossimi Comitati di sorveglianza.

Sotto il profilo del disimpegno, la situazione si pre-senta piuttosto differenziata tra le regioni. Pertanto, si possono distinguere le seguenti situa-zioni:

a) POR con margini previsionali molto ridotti (in termini di scarto tra previsioni finanziarie e obiettivi di spesa a dicembre 2003) e, quindi, da monitorare con grande attenzione: Sardegna, Puglia e Calabria;

b) POR con margini previsionali più ampi, ma da verificare in corso d’opera: Basilicata e Sicilia; c) POR con ampi margini previsionali, senza

pro-blemi di disimpegno: Molise e Campania.

Iniziative da attivare

Alla luce delle considerazioni suddette, si riassumo-no qui di seguito le principali iniziative da attivare nel breve periodo, già peraltro sviluppate nelle rela-zioni del MIPAF al CdS:

• Revisione di singole misure, in particolare di quel-le afferenti al gruppo dello sviluppo ruraquel-le (art. 33 Reg. 1257/99), concordando anche con la Commissione l’inserimento di tipologie di investi-mento e criteri di selezione più appropriati. Tale revisione dovrebbe investire anche lo snellimento di quelle misure caratterizzate da un elevato numero di azioni;

• Intensificazione del supporto operativo ai PIT, che in alcune regioni stentano a entrare nella fase operativa (Calabria, Puglia);

• Potenziamento della struttura di assistenza tecni-ca in loco presso le amministrazioni di settore dell’Adg, anche attraverso personale aggiuntivo direttamente impegnato in tali amministrazioni; • Realizzazione di un maggior coordinamento tra

uffici centrali della programmazione dell’Adg e Assessorati / Dipartimenti Agricoltura.

4

Attualità

La valutazione intermedia delle

politiche di sviluppo rurale

di Alessandro Monteleone - INEA

Con la Riforma dei Fondi strutturali 2000-2006 si assiste al rafforzamento dei principi che guidano l’azione comunitaria, quali concentrazione, pro-grammazione, partenariato, sussidiarietà, addizio-nalità. Il rafforzamento del principio della sussidia-rietà, in particolare, volto al progressivo decentra-mento della fase programmatoria e decisionale dalla Commissione europea agli Stati membri, ha fatto aumentare l’attenzione verso l’utilizzo di tutti

quegli “strumenti” che possono contribuire ad aumentare la disponibilità di informazioni sui pro-grammi e a migliorarne la gestione.

Tra questi strumenti, un ruolo di primo piano all’in-terno del ciclo di programmazione è ricoperto dalla valutazione intermedia, attraverso la quale è possibile aumentare il livello di conoscenza rela-tivamente all’attuazione dei programmi e, in parti-colare, sulle modalità con cui questi ultimi sono stati attuati, sui risultati, sugli impatti, nonché sulle cause che li hanno determinati.

I regolamenti, infatti, prevedono che a metà del percorso attuativo venga realizzato un rapporto di valutazione intermedia, con il compito di

verifica-5

numero 17 re gli effetti degli interventi realizzati nel corso del primo periodo di attuazione, in modo da fornire informazioni sui progressi ottenuti nel raggiungi-mento degli obiettivi stabiliti e indicazioni su come eventualmente riorientare i programmi in funzione dei risultati conseguiti e dei possibili cambiamenti del contesto socio-economico. Appare evidente, quindi, come l’obiettivo principale della valutazio-ne intermedia sia quello di supportare le attività di riprogrammazione, fornendo ai diversi soggetti interessati un quadro conoscitivo il più possibile esaustivo e, ove necessario, suggerimenti su come riorientare il programma.

E’ opportuno sottolineare che, sebbene la valuta-zione costituisca un esplicito obbligo regolamenta-re, essa deve essere considerata non uno strumen-to con cui la Commissione esercita una forma di controllo sull’attuazione dei programmi, ma un supporto concreto alle decisioni delle pubbliche amministrazioni e di riqualificazione della spesa pubblica.

L’attenzione verso questo strumento e la volontà di incentivarlo è confermata da una serie di norme previste dai Regolamenti, collegate direttamente o indirettamente alla valutazione intermedia, che possono avere implicazioni importanti sulla gestio-ne dei programmi. Innanzitutto, l’art. 32 del Reg. 1260/99 prevede che l’erogazione dei pagamenti intermedi, che vanno a rimborsare le spese soste-nute e certificate nei programmi, sia subordinato alla trasmissione della valutazione intermedia da parte dell’Autorità di gestione. Altrettanto impor-tante è quanto previsto all’art. 44 dello stesso Regolamento relativamente all’assegnazione della quota di riserva di efficacia ed efficienza. Tale riserva, che corrisponde al 4% degli stanzia-menti complessivi previsti in ciascuna ripartizione indicativa nazionale, dovrebbe “premiare” quei programmi che, anche sulla base dei risultati della valutazione intermedia, si sono rivelati mag-giormente efficaci ed efficienti2.

L’interesse nei confronti di questo strumento e del miglioramento della sua qualità è testimoniato anche dai numerosi contributi di orientamento metodologico prodotti dalla Commissione in occa-sione del nuovo periodo di programmazione. I documenti, pur seguendo una matrice metodolo-gica comune, si differenziano spesso per i temi trattati e il relativo livello di approfondimento e

anche per i vincoli posti all’attività di valutazione. Con riferimento alle tematiche relative alle politi-che strutturali per l’agricoltura e lo sviluppo rurale, vanno ricordati i seguenti documenti:

• “Valutazione dei piani di sviluppo rurale 2000-2006 con il sostegno del Fondo europeo agrico-lo di orientamento e garanzia” (STAR VI/8865/99);

• “Questionario valutativo comune con criteri e indicatori. Valutazione dei Piani di sviluppo rurale sostenuti dal Fondo Europeo Agricolo di Orientamento e Garanzia” (STAR VI/12004/00); • “Guidelines for the mid term evaluation of rural

development programmes 2000-2006 supported from the European Agricultural Guidance and Guarantee Fund” (STAR VI/43517/02);

• “La valutazione intermedia degli interventi dei Fondi strutturali” (documento di lavoro n. 8 del 2000 realizzato dalla DG Regio). Per il FEOGA, tuttavia, l’ambito di applicazione di questo documento è limitato ai Programmi Operativi Regionali dell’obiettivo 1 (POR).

L’interesse per la valutazione intermedia, la sua qualità e l’utilizzo dei suoi risultati è forte anche in ambito nazionale. Con riferimento alle politiche strutturali per l’agricoltura e lo sviluppo rurale, però, è opportuno distinguere tra quanto è avve-nuto nell’ambito del Quadro Comunitario di Sostegno dell’obiettivo 1 2000-2006 (QCS), nel quale tali interventi sono finanziati dal FEOGA Orientamento all’interno dei POR, e quanto è avvenuto nei Piani di Sviluppo Rurale (PSR), in cui gli stessi interventi sono cofinanziati dal FEOGA Garanzia.

In particolare, nell’ambito del QCS, è prevista la costituzione del Sistema nazionale di valutazione, composto dall’Unità di valutazione degli Investimenti Pubblici del Ministero dell’Economia e delle Finanze (UVAL), dalla Rete dei Nuclei3 e

dall’INEA e dall’ISFOL, quali strutture nazionali di riferimento per la valutazione degli interventi cofi-nanziati rispettivamente, dal FEOGA e dal FSE. Gli obiettivi del Sistema nazionale sono molteplici, ma tutti volti a migliorare la qualità, l’efficacia e la confrontabilità delle valutazioni realizzate nell’am-bito dei diversi programmi, attraverso una mag-giore organizzazione delle attività, l’applicazione di metodologie e di procedure di valutazione

con-2 E’ utile ricordare che il meccanismo della riserva del 4% si applica solo nel contesto dei programmi cofinanziati dai Fondi struttu-rali (FESR, FSE, SFOP e FEOGA Orientamento) e non per i Piani di sviluppo rurale, cofinanziati dal FEOGA Garanzia.

3 L’art.1 della L. 144/99 prevede che le regioni istituiscano e rendano operativi, entro il 31 ottobre 1999, propri nuclei di valutazio-ne e verifica degli investimenti pubblici, che devono garantire il supporto tecnico valutazio-nelle fasi di programmaziovalutazio-ne, valutaziovalutazio-ne, attuazione e verifica di piani, programmi e politiche di intervento promossi e attuati da ogni singola amministrazione.

6

Attualità

numero 17 divise, anche attraverso attività di formazione e

informazione.

Le attività condotte fino ad oggi in quest’ambito sono state molteplici; in particolare, si segnala la produzione di diverse Linee guida, tra le quali vanno evidenziate quelle per “la valutazione intermedia degli interventi per l’agricoltura e lo sviluppo rurale nei programmi operativi ob.1 2000-2006”, e di due Relazioni sulla Valutazione di Secondo livello. Queste ultime sono volte ad analizzare la qualità complessiva delle attività valutative realizzate nell’ambito dei diversi pro-grammi, con la finalità principale di avviare un processo di apprendimento da parte non solo degli attori coinvolti nella valutazione dei singoli PO (valutatori e Autorità di gestione), ma anche del Sistema nazionale di valutazione che, sulla base dei risultati di tale attività, potrà migliorare quelle di sostegno per le amministrazioni nel processo di valutazione.

Per quanto riguarda, invece, l’ambito di attua-zione dei PSR, la mancanza di un quadro grammatico comune non ha consentito la pro-posizione di un analogo strumento. Vanno segnalate, tuttavia, almeno due iniziative che possono essere considerate significative rispetto all’interesse e alla volontà di incentivare la valu-tazione. La prima iniziativa è rappresentata dalla costituzione, da parte del MiPAF, del grup-po di lavoro “Monitoraggio e valutazione dei PSR”4, finalizzato a discutere le problematiche

inerenti questi due strumenti e a condividere con le diverse Autorità di gestione le eventuali soluzioni.

La seconda iniziativa nasce, invece, su proposta delle Autorità di gestione che, consapevoli di dover accrescere le conoscenze metodologiche dei funzionari regionali addetti al monitoraggio e alla valutazione dei piani, hanno manifestato l’esigenza di un corso di aggiornamento sul tema della valutazione e sui metodi più idonei da impiegare nel contesto dello sviluppo rurale, per poter gestire un rapporto più qualificato con i valutatori indipendenti. Il corso articolato in 15 giornate e organizzato dall’INEA nell’ambito del P r o g r a m m a I n t e r r e g i o n a l e “ F o r m a z i o n e e d Aggiornamento dei tecnici e divulgatori agrico-li”, ha ottenuto come risultato più soddisfacente, a conferma dell’interesse verso la tematica della valutazione, la diffusa e costante partecipazione

dei funzionari di quasi tutte le Autorità di gestio-ne (19 su 21), oltre ovviamente al miglioramento delle conoscenze dei soggetti partecipanti5.

Le attività di valutazione attualmente in

corso di realizzazione

La responsabilità della valutazione intermedia ricade sull’Autorità di gestione che ha il compito, in particolare, di procedere all’affidamento del servizio (attraverso le normali procedure pubbli-che di gara) e alla verifica della qualità delle valutazioni effettuate.

La valutazione intermedia deve essere effettuata d a u n v a l u t a t o r e i n d i p e n d e n t e e d e s t e r n o all’Autorità di gestione. L’output finale dell’atti-vità di valutazione intermedia è rappresentato da un rapporto da consegnare entro il 31 dicem-bre 2003 e da aggiornare entro il 31 dicemdicem-bre 2005 (art. 42 Reg. 1260/99). Tale circostanza implica, ovviamente, che le attività siano avvia-te in avvia-tempo utile per garantire la qualità del pro-dotto finale. In questo senso, la qualità della valutazione intermedia dipende non solo dal rapporto realizzato, ma anche dall’intero proces-so mesproces-so in atto.

Allo stato attuale la situazione si presenta molto diversificata per quanto riguarda le valutazioni relative ai POR dell’obiettivo 1 (cofinanziati dal FEOGA Orientamento) e quelle concernenti i PSR (cofinanziati dal FEOGA Garanzia).

Il primo aspetto che deve essere esaminato è quello relativo alla selezione dei valutatori, con riferimento, in particolare, ai tempi impiegati e alle risorse finanziarie messe a disposizione. Questi elementi sono entrambi indispensabili per mettere il valutatore nelle condizioni di svolgere al meglio il proprio compito e assicurare la qua-lità delle attività realizzate.

A tale proposito, appare interessante osservare come tale selezione, in termini di tempo impiega-to, abbia fatto riscontrare un andamento di gran lunga più virtuoso con riguardo ai POR obiettivo 1 che rispetto ai PSR. Nei primi, infatti, tutti i valu-tatori indipendenti sono stati selezionati ormai da oltre un anno; tale circostanza è stata incentiva-ta dal fatto che il QCS fissasse al 31 dicembre 2001 il termine ultimo per la selezione del valuta-tore e che tale scadenza fosse inserita tra i criteri, individuati in ambito nazionale, per

l’assegnazio-4 Il gruppo di lavoro è composto da rappresentanti del MiPAF, dell’INEA, delle Regioni e dell’AGEA.

5 Il materiale didattico distribuito nell’ambito del corso è disponibile e consultabile al seguente indirizzo, nella pagina web dell’Osservatorio delle Politiche Strutturali per l’agricoltura: http://www.inea.it/ops/altriprog/presentazione.cfm

7

numero 17 ne della riserva di premialità6. Tale circostanza

va giudicata positivamente, in quanto il mecca-nismo premiale ha consentito di creare le pre-condizioni per la crescita del sistema, mettendo potenzialmente tutti i valutatori nelle condizioni di avere un discreto lasso di tempo a disposizione per realizzare tutte le attività valutative.

Nell’ambito dei PSR, invece, la situazione appare alquanto differenziata. Infatti, solo le Autorità di gestione di un gruppo ristretto di Regioni (Sicilia, E m i l i a R o m a g n a , T o s c a n a , V a l l e d ’ A o s t a , Bolzano) hanno selezionato il valutatore nel c o r s o d e l 2 0 0 2 , a l t r e ( P i e m o n t e , T r e n t o , Lombardia, Friuli, Veneto, Marche,

Umbria) lo hanno selezionato solo nel corso dell’ultimo anno, mentre le rimanenti devono ancora termi-nare le procedure di selezione. E’ evidente che tale situazione non p o t r à g a r a n t i r e o v u n q u e u n approfondimento adeguato degli effetti della politica per lo sviluppo dell’agricoltura e lo sviluppo rura-le.

P e r q u a n t o r i g u a r d a l e r i s o r s e finanziarie messe a disposizione dei valutatori per lo svolgimento delle loro attività, la situazione è alquan-to differenziata. E’ positivo il fatalquan-to che in questa fase di programma-z i o n e s i s i a a s s i s t i t o i n m e d i a , a l l ’ a u m e n t o d e i b u d g e t . N e l l a maggior parte dei casi, inoltre, si sottolinea che una maggiore atten-zione da parte delle Autorità di gestione della necessità di costruire un rapporto più solido e continuo

con il valutatore e la richiesta di basare le valu-tazioni anche su informazioni provenienti da rile-vazioni ad hoc.

Per quanto riguarda le attività svolte fino ad oggi, è necessario distinguere anche in questo caso tra POR obiettivo 1 e PSR.

Nel primo caso, l’analisi svolta nel-l’ambito delle attività del Sistema nazionale di valutazione7 ha

evi-denziato come i documenti attual-mente disponibili mostrino la ten-denza, normale e giustificata nella prima fase dell’attività di valuta-zione, a concentrare l’attenzione su tematiche legate alla gestione e all’attuazione dei programmi (procedure di attuazione, criteri di selezione, analisi del contesto, sistema di gestione, sistema di monitoraggio, stato di attuazione, ecc.), affron-tando anche gli aspetti e le problematiche relati-vi alle misure FEOGA. Va sottolineato, tuttarelati-via, come la maggior parte delle analisi effettuate risenta del ricorso quasi esclusivo a fonti di tipo documentale. Ne consegue che i risultati

rag-6 Per l’assegnazione della riserva di premialità del 4%, uno dei criteri da soddisfare è quello di “buona gestione”, per valutare il quale, tra gli indicatori utilizzati, vi è appunto l’individuazione del valutatore entro il 31/12/2001. Il documento che analizza i cri-teri e i meccanismi per l’assegnazione di tale riserva è disponibile al seguente indirizzo: http://www.dps.tesoro.it/documentazio-ne/docs/all/Criteri_meccanismi_riserva_prem4_Allegati.pdf.

7 Per approfondimenti si veda: “Valutazione di secondo livello. Prima relazione del Sistema nazionale di valutazione” (febbraio 2003) e “Valutazione di secondo livello. Seconda relazione del Sistema nazionale di valutazione” (giugno 2003).

Prospetto 1

-

Valutatori indipendenti dei POR obiettivo 1Regione Valutatore

Molise ATI Sim-Esa

Campania ATI Deloitte-MET

Puglia Cless

Basilicata Ernst&Young

Calabria ATI Irs-Resco-Cult

Sicilia Ernst&Young

Sardegna ISRI

Prospetto 2 - Valutatori indipendenti dei PSR

Regione o Provincia Autonoma Valutatore

Valle d’Aosta Agriconsulting

Piemonte Pro.Va.

Lombardia ATI Clas-Area

Trento Ernst&Young

Bolzano IZI

Friuli Venezia Giulia Università di Udine

Veneto Agriconsulting

Liguria ATI IZI-Agrotec

Emilia Romagna ATI Agriconsulting-Ervet

Toscana Agriconsulting

Umbria ATI Esa-Ecoter

Marche ATI Ecoter-Resco-Unicab

Lazio Agriconsulting

Abruzzo ATI IZI-Agrotec

Molise selezione in corso

Campania selezione in corso

Puglia selezione in corso

Basilicata selezione in corso

Calabria selezione in corso

Sicilia0 Agriconsulting

numero 17

8

Attualità

giunti, i suggerimenti e le raccomandazioni rivolti alle Autorità di gestione risultano poco puntuali e, spesso, poco approfonditi, con il rischio che possano risultare scarsamente rile-vanti e applicabili. E’ necessario, quindi, ricorre-re maggiormente alle attività di campo, oltricorre-re alla raccolta di informazioni presso i funzionari regionali, in particolare nella fase in cui i valuta-tori si spingeranno a verificare i primi risultati e impatti derivanti dalla realizzazione dei progetti finanziati.

Sulla valutazione dei risultati e degli impatti rela-tivi all’agricoltura e allo sviluppo rurale, all’inter-no dei disegni di valutazione si è osservata, iall’inter-nol- inol-tre, una scarsa consapevolezza della necessità di:

• dover analizzare più approfonditamente i legami e le possibili interrelazioni degli inter-venti a favore dello sviluppo dell’agricoltura e delle aree rurali con priorità orizzontali come l’ambiente o le pari opportunità;

• dover rispondere alla domanda di valutazio-ne della Commissiovalutazio-ne, espressa attraverso il q u e s t i o n a r i o v a l u t a t i v o c o m u n e ( S T A R VI/12004/00);

• dover analizzare lo sviluppo rurale in un’ottica territoriale e integrata, così come stabilito nel-l’ambito del QCS, in connessione, quindi, agli interventi cofinanziati dagli altri Fondi struttu-rali.

Su queste ultime due tematiche si evidenzia, invece, un comportamento opposto nell’ambito dei PSR. Infatti, pur non disponendo ancora dei prodotti realizzati dai valutatori, si può ipotizzare, alla luce dei capitolati d’oneri previsti nei bandi di gara e delle attività condotte nell’ambito del gruppo di lavoro “Monitoraggio e valutazione dei PSR”, che gran parte delle attività dei valuta-tori si concentri su queste tematiche. Questo

risultato è riconducibile anche al più elevato livello di enforcement che la Dg Agricoltura della Commissione europea è stata in grado di esercitare con riferimento ai PSR.

L’analisi dei processi avviati nelle diverse regioni e delle attività finora svolte dai valutatori evi-denziano, quindi, la possibilità di poter ancora migliorare le valutazioni. I miglioramenti riguar-dano i seguenti aspetti, la cui considerazione richiede uno sforzo aggiuntivo ai soggetti coin-volti a vario titolo nei processi di valutazione: • l’esigenza che i valutatori prevedano la

realiz-zazione di indagini mirate, finalizzate alla rac-colta delle informazioni relative ai risultati e agli impatti presso i destinatari degli interventi (indagini campionarie, interviste, casi studio, focus group, ecc.);

• la necessità che il valutatore indipendente cerchi con decisione il coinvolgimento non solo formale ma anche sostanziale dei diversi soggetti interessati alla valutazione nell’ambi-to dell’Aunell’ambi-torità di gestione;

• la capacità delle Autorità di gestione di for-mulare con più forza la domanda di valutazio-ne sulle problematiche relative alle misure FEOGA, richiedendo ai valutatori la realizza-z i o n e d i p r o d o t t i c h e p o s s a n o r e a l m e n t e ampliare le conoscenze delle regioni e siano, quindi, utili e utilizzabili. Quest’ultima conside-razione anche alla luce dell’esistenza di una domanda potenziale di valutazione da parte delle Autorità di gestione, per la quale, tutta-via, il valutatore non viene individuato come il soggetto destinatario del “quesito”8 e della difficoltà, sempre delle Autorità di gestione, di comprendere l’importanza di alcune temati-che o di determinate indagini valutative piut-tosto che altre.

8 Questo aspetto è emerso, in particolare, nel corso delle riunioni sull’autovalutazione dei programmi svolte nel mese di maggio 2003 in tutte le regioni obiettivo 1.

9

numero 17

L’attuazione degli

interventi a favore

dell’agricoltura e

dello sviluppo rurale

nei primi tre anni di

programmazione

di Roberto Murano - INEA

Il 31 dicembre 2002 si è conclu-so il terzo anno relativo al perio-do di programmazione 2000-2006, anno che risulta di partico-lare importanza sia per i POR obiettivo 1 cofinanziati dal FEOGA-O, sia per i PSR cofinan-ziati dal FEOGA-G, stante l’immi-nenza della revisione di metà periodo.

Per i POR delle Regioni obiettivo 1 questa data ha coinciso anche con la prima scadenza del mec-canismo di “disimpegno auto-matico”, regola in base alla quale le risorse di una annualità devono essere rendicontate entro due anni da quello in cui sono state impegnate sul bilan-cio comunitario (articolo 31 Regolamento 1260/97). Le Regioni italiane interessate hanno evitato di incorrere in questa “penalizzazione”, ma occorrerà che tutti gli attori coin-volti operino per imprimere una accelerazione dei meccanismi di spesa così da evitare di per-dere parte delle risorse nei

pros-simi anni; ciò, tuttavia, non dovrà ulteriormente penalizzare la qualità della spesa, spostan-do le risorse da interventi “inno-vativi”, finalizzati allo sviluppo delle aree rurali, a quelli di tipo “classico”.

Nel 2003, inoltre, le Amministra-zioni dovranno confrontarsi con la riserva di premialità. Il Reg. (CE) 1260/99 prevede l’accanto-namento di una riserva finanzia-ria, pari al 4% delle risorse comu-nitarie assegnate a ciascun Paese membro, riserva che, nel corso del 2004, sarà redistribuita tra quei programmi che avranno dimostrato di operare in maniera relativamente più efficace ed efficiente. Alla riserva comunita-ria le autorità italiane ne hanno affiancata una nazionale, pari al 6%.

Riguardo agli interventi finanzia-ti dalla sezione garanzia del FEOGA, invece, l’anno finanzia-rio si chiude il 15 ottobre. Le regole di gestione di questo fondo dispongono che, qualora le spese sostenute nel corso di un anno finanziario siano inferio-ri al 75% dell’importo previsto per quell’anno, le risorse relative al successivo siano decurtate. Ad oggi, l’Italia non è mai stata soggetta a questo sistema di penalizzazione.

Nei paragrafi successivi sarà illustrato il quadro sullo stato di

avanzamento finanziario degli interventi a favore dell’agricoltu-ra e dello sviluppo rudell’agricoltu-rale, aggiornato con i più recenti dati disponibili, distinguendo tali interventi per sezione del FEOGA.

Lo stato di attuazione degli

interventi nelle Regioni

obiettivo 1 finanziati dalla

sezione orientamento del

FEOGA

Come già anticipato, entro il 31 dicembre 2002 le Amministrazioni delle Regioni obiettivo 1 hanno dovuto rendi-contare la spesa relativa all’an-nualità 2000, al netto della quota di acconto versata dall’UE alle Autorità di Gestione (pari per il FEOGA al 7% delle risorse totali stanziate), per non incorre-re nella perdita delle risorse assegnate. La quota FEOGA da rendicontare al 31 dicembre 2002 era di 172 meuro, già decurtata della quota versata a titolo di anticipo (tabella 1). L’ammontare di spesa rendicon-tata, invece, è stato pari a 506 meuro, di cui 278 di quota FEOGA, consentendo di evitare la decurtazione delle risorse. Analizzando il dettaglio regiona-le, si evidenzia come in quasi tutte le Regioni sia stato possibile Tabella 1 - Andamento della spesa FEOGA-Orientamento per Regione al 31.12.2002 (meuro)

Regione Annualità 2000 Anticipo FEOGA Quota FEOGA da Spese effettuate al

del 7% rendicontare al 31.12.02

31.12.02

Costo Totale FEOGA Costo Totale FEOGA

Basilicata 51,33 22,29 11,98 10,32 60,87 22,37 Calabria 164,58 53,46 28,72 24,74 84,15 42,08 Campania 163,49 84,73 45,52 39,21 136,82 88,12 Molise 13,70 5,21 2,65 2,56 15,55 3,84 Puglia 119,47 59,79 36,62 23,17 35,51 26,63 Sardegna 167,49 52,89 28,43 24,47 68,56 33,13 Sicilia 245,10 102,45 54,88 47,57 105,06 61,85 Totale 925,16 380,82 208,78 172,04 506,53 278,02

numero 17 superare la quota necessaria a

evitare il disimpegno, ma non l’intero ammontare previsto per l’annualità 2000. In altre parole, la possibilità di sottrarre l’antici-po del 7% dalla prima annualità è stata determinante al fine di evitare problemi legati al “disimpegno automatico”. Costituiscono un’eccezione solo la Basilicata e la Campania, che hanno erogato pagamenti per una quota FEOGA superiore alla prima annualità.

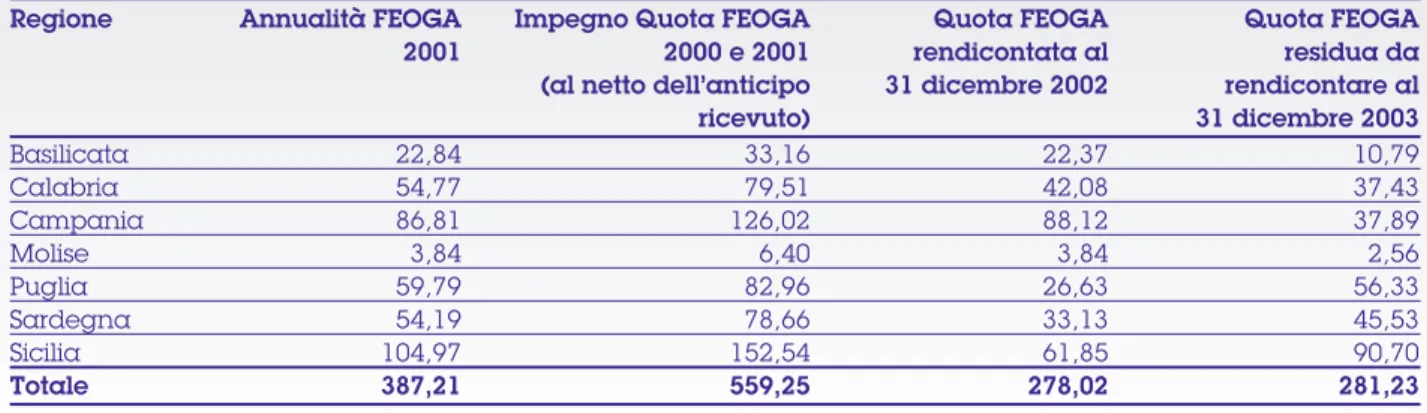

Le considerazioni precedenti devono essere ribadite nel momento in cui si vogliano esa-minare le prospettive di spesa legate alla prossima scadenza: il 31 dicembre 2003. A quella data, le Regioni dovranno rendi-contare pagamenti almeno cor-rispondenti alle annualità 2000 e 2001, sempre al netto dell’anti-cipo. L’ammontare di risorse FEOGA da rendicontare, quindi, è pari a 559 meuro, per cui, nel corso del 2003, dovranno essere spesi altri 281 meuro per evitare

il disimpegno automatico (tabel-la 2).

Il grafico 1 consente di evidenzia-re come, a livello delle singole Regioni, le situazioni che dovreb-bero destare maggiori preoccu-pazioni sono quelle relative a Puglia, Sardegna e Sicilia. In que-ste Regioni, infatti, la quota di risorse FEOGA che deve essere rendicontata entro la fine dell’an-no in corso è superiore a quella spesa nel corso dei primi tre anni di programmazione.

10

A che punto siamo?

Tabella 2- Andamento della spesa FEOGA-Orientamento per Regione al 31.12.2002 e

quote di disimpegno al 31.12.2003 (meuro)

Regione Annualità FEOGA Impegno Quota FEOGA Quota FEOGA Quota FEOGA

2001 2000 e 2001 rendicontata al residua da

(al netto dell’anticipo 31 dicembre 2002 rendicontare al

ricevuto) 31 dicembre 2003 Basilicata 22,84 33,16 22,37 10,79 Calabria 54,77 79,51 42,08 37,43 Campania 86,81 126,02 88,12 37,89 Molise 3,84 6,40 3,84 2,56 Puglia 59,79 82,96 26,63 56,33 Sardegna 54,19 78,66 33,13 45,53 Sicilia 104,97 152,54 61,85 90,70 Totale 387,21 559,25 278,02 281,23

Fonte: Elaborazioni INEA su dati MiPAF

Grafico 1 - Andamento della spesa FEOGA-Orientamento per Regione al 31.12.2002 e

quote di disimpegno al 31.12.2003 (meuro)

Quota FEOGA da rendi-contare nel corso del 2003

Quota FEOGA rendi-contata entro dicembre 2002 160,00 140,00 120,00 100,0 80,00 60,00 40,00 20,00

-Basilicata Calabria Campania Molise Puglia Sardegna Sicilia Fonte: Elaborazioni INEA

Lo stato di attuazione degli

interventi finanziati dalla

sezione Garanzia del

FEOGA

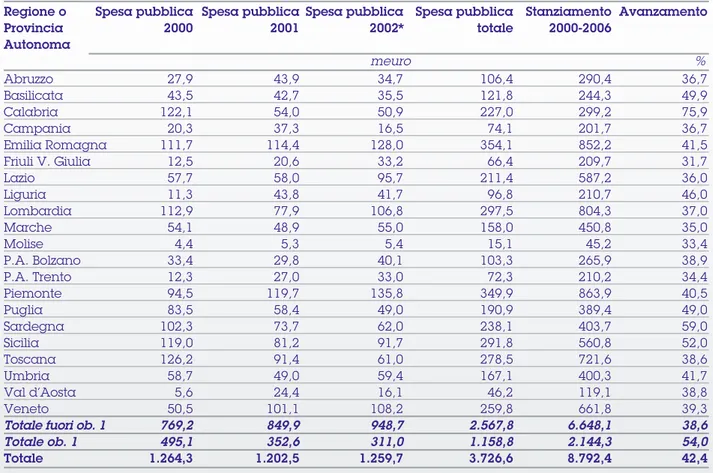

Nel corso dell’annualità 2002, le Regioni italiane hanno effettuato interventi a valere sui propri Piani di Sviluppo Rurale per circa 1.260 meuro. Questa spesa, sommata a quella relati-va ai due precedenti anni di programmazione, porta il totale dei pagamenti effettuati a più di

3.700 meuro, che rappresentano il 42% dello stanziamento totale relativo all’intero periodo 2000-2006 (tabella 3).

Nel corso sia del 2000 che del 2001, agli interventi cofinanziati dal FEOGA-Garanzia è associato un livello di spesa superiore a quanto assegnato sulla base del profilo di Berlino (Decisione CE/426/2000), per cui sono stati evitati sia la perdita di risorse relative a queste due annualità, sia il taglio delle stesse per il 2002. Il maggiore ammontare di

spesa relativa agli anni 2000 e 2001 è stato possibile grazie al mancato utilizzo, da parte di altri Stati membri, di parte delle risor-se asrisor-segnate9.

Riguardo all’annualità 2002, l’Italia ha presentato, nel mese di settembre 2001, una previsio-ne di spesa superiore all’asse-gnazione della quota FEOGA prevista. Il sottoutilizzo di risorse da parte degli altri Stati per il 2002 ha consentito di far asse-gnare all’Italia altri 37,6 milioni

11

numero 17

Tabella 3- Quota assegnata e spesa relativa al FEOGA-Garanzia nel 2002

Regione o Spesa pubblica Spesa pubblica Spesa pubblica Spesa pubblica Stanziamento Avanzamento

Provincia 2000 2001 2002* totale 2000-2006 Autonoma meuro % Abruzzo 27,9 43,9 34,7 106,4 290,4 36,7 Basilicata 43,5 42,7 35,5 121,8 244,3 49,9 Calabria 122,1 54,0 50,9 227,0 299,2 75,9 Campania 20,3 37,3 16,5 74,1 201,7 36,7 Emilia Romagna 111,7 114,4 128,0 354,1 852,2 41,5 Friuli V. Giulia 12,5 20,6 33,2 66,4 209,7 31,7 Lazio 57,7 58,0 95,7 211,4 587,2 36,0 Liguria 11,3 43,8 41,7 96,8 210,7 46,0 Lombardia 112,9 77,9 106,8 297,5 804,3 37,0 Marche 54,1 48,9 55,0 158,0 450,8 35,0 Molise 4,4 5,3 5,4 15,1 45,2 33,4 P.A. Bolzano 33,4 29,8 40,1 103,3 265,9 38,9 P.A. Trento 12,3 27,0 33,0 72,3 210,2 34,4 Piemonte 94,5 119,7 135,8 349,9 863,9 40,5 Puglia 83,5 58,4 49,0 190,9 389,4 49,0 Sardegna 102,3 73,7 62,0 238,1 403,7 59,0 Sicilia 119,0 81,2 91,7 291,8 560,8 52,0 Toscana 126,2 91,4 61,0 278,5 721,6 38,6 Umbria 58,7 49,0 59,4 167,1 400,3 41,7 Val d’Aosta 5,6 24,4 16,1 46,2 119,1 38,8 Veneto 50,5 101,1 108,2 259,8 661,8 39,3

Totale fuori ob. 1 769,2 849,9 948,7 2.567,8 6.648,1 38,6

Totale ob. 1 495,1 352,6 311,0 1.158,8 2.144,3 54,0

Totale 1.264,3 1.202,5 1.259,7 3.726,6 8.792,4 42,4

* La spesa 2002, per alcune regioni, differisce dal dato riportato nella tabella n. 4 del BPSA n. 16, poiché quest’ultimo non tene-va conto dei pagamenti degli organismi pagatori regionali, operativi in Emilia Romagna, Lombardia, Toscana e Veneto. Fonte: Elaborazioni INEA su dati AGEA-MiPAF

9 Si tratta di somme che vengono assegnate all'Italia a titolo di anticipo rispetto alle prossime annualità e che saranno definitiva-mente destinate allo Stato in overbooking solo se, alla fine dell'attuale periodo, gli Stati in sottoutilizzo non riusciranno a recupe-rare.

numero 17

12

di euro10 che, sommati ai 630,1

milioni previsti dal profilo di Berlino, hanno portato la quota FEOGA 2002 a disposizione dell’Italia a 667,7 meuro (tabella 4).

Nel complesso, la spesa FEOGA registrata nel corso della scorsa annualità si attesta sui 652 meuro; tale ammontare di risor-se, benché superiore allo stan-ziamento iniziale, non consente di coprire per intero la nuova quota FEOGA a disposizione dell’Italia a seguito della rimo-dulazione precedentemente illu-strata.

La ripartizione regionale della spesa evidenzia come la per-centuale di avanzamento mag-giore si registri in Calabria, dove

sono stati effettuati interventi per quasi il 75% dello stanziamento totale. Tale spesa è determinata dal notevole ammontare di risorse utilizzate nel corso del 2000, destinate soprattutto al pagamento di impegni pregressi relativi al Regolamento 2078/92 (nel corso di quest’anno, sono stati rendicontati circa 84 meuro in attuazione di tale regolamen-to). In generale, le Regioni obiet-tivo 1 evidenziano percentuali di avanzamento superiori, anche per il fatto che il loro PSR comprende solo le ex misure di accompagnamento e le inden-nità compensative. Tra le Regioni fuori obiettivo la miglio-re performance è quella della Liguria con il 46% delle risorse complessive già spese, anche se

l’andamento generale è molto uniforme, con valori di spesa pari a circa il 35-40% dello stan-ziamento totale.

Come già anticipato, nell’ambi-to della sezione Garanzia del FEOGA, l’annualità si chiude il 15 ottobre. Tuttavia, i dati di spesa sono stati aggiornati inclu-dendo i pagamenti avvenuti nel periodo compreso tra il 15 otto-bre 2002 e il 15 marzo 2003 (tabella 5). In questa prima parte dell’annualità sono stati erogati ulteriori risorse per un ammontare pari a circa 120 meuro. La variazione della per-centuale di avanzamento, pur non essendo elevatissima, con-sente di raggiungere circa il 44% dello stanziamento complessivo.

A che punto siamo?

Spesa pubblica 2000-2002

Fonte: Elaborazioni INEA su dati AGEA-MiPAF

Stanziamento 2000-2006 900,0 800,0 700,0 600,0 500,0 400,0 300,0 200,0 100,0 0,0 10 Doc. agri 00015/2002

Abruzzo basilicata Calabria Campania Emilia R. Friuli V. G. Lazio Liguria

Lombardia Marche

Molise

P.A. Bolzano P.A. Trento Piemonte

Puglia

Sardegna Sicilia Toscana Umbria Val d’Aosta Veneto

13

numero 17 Per comprendere quale sia stata

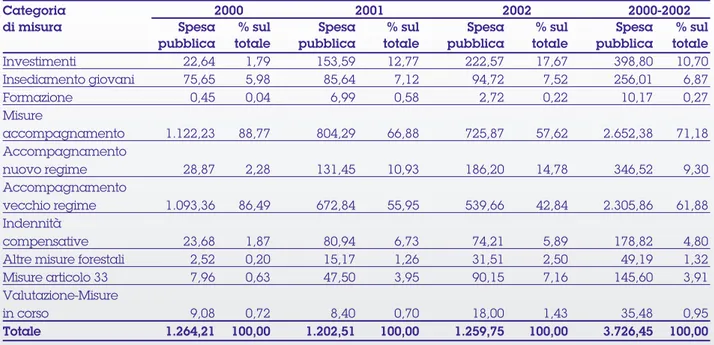

la distribuzione delle risorse pub-bliche erogate nei primi tre anni di programmazione tra le diver-se misure, è opportuno esamina-re l’andamento della spesa per categoria di misura (tabella 6). Risulta evidente, quindi, la

mar-cata incidenza delle spese ricon-ducibili alle misure di accompa-gnamento derivanti dal vecchio regime (cioè dai Regg. 2078/92, 2079/92 e 2080/92); la spesa pubblica riferita a queste misu-re, infatti, costituisce quasi il 62% della risorse erogate (grafico 3).

La spesa relativa alle ex misure di accompagnamento afferenti al regime 2000-2006, invece, è pari al 9%, per cui, rispetto al totale di risorse erogate, i paga-menti riguardanti sia il vecchio che il nuovo regime superano il 70%.

11 Il dato di spesa dal 15 ottobre 2002 al 15 marzo 2003 non tiene conto delle somme eventualmente erogate, in questo periodo, dagli Organismi Pagatori Regionali già operativi.

Tabella 4 - PSR. Spesa interventi finanziati dalla sezione garanzia del FEOGA

Regione o Quota Previsioni di Nuova quota Spesa FEOGA

Provincia assegnata spesa presentate FEOGA 2002

Autonoma a b c f f/c f-c

meuro meuro meuro meuro % meuro

PSR Centro-Nord 405,790 478,119 433,476 417,726 96,4 - 15,751

PSR obiettivo 1 224,310 274,780 234,269 234,872 100,3 0,603

Totale 630,100 752,899 667,745 652,598 97,7 - 15,147

Fonte: Elaborazioni INEA su dati MiPAF

Tabella 5- PSR. Spesa pubblica per Regione al 15 marzo 200311

Regione o Spesa pubblica Spesa pubblica Spesa pubblica Stanziamento Avanzamento

Provincia 2000-2002 2003 2000-2003 2000-2006 Autonoma a b c d c/d meuro % Abruzzo 106,4 5,1 111,6 290,4 38,4 Basilicata 121,8 1,7 123,5 244,3 50,6 Calabria 227,0 3,8 230,8 299,2 77,1 Campania 74,1 3,4 77,5 201,7 38,4 Emilia Romagna 354,1 0,1 354,2 852,2 41,6 Friuli V. Giulia 66,4 4,8 71,1 209,7 33,9 Lazio 211,4 23,0 234,4 587,2 39,9 Liguria 96,8 0,3 97,1 210,7 46,1 Lombardia 297,5 - 297,5 804,3 37,0 Marche 158,0 11,3 69,3 450,8 37,5 Molise 15,1 1,0 16,1 45,2 35,6 P.A. Bolzano 103,3 0,2 103,5 265,9 38,9 P.A. Trento 72,3 4,9 77,2 210,2 36,7 Piemonte 349,9 9,1 359,0 863,9 41,6 Puglia 190,9 6,3 197,2 389,4 50,6 Sardegna 238,1 0,2 238,3 403,7 59,0 Sicilia 291,8 17,7 309,5 560,8 55,2 Toscana 278,5 5,7 284,2 721,6 39,4 Umbria 167,1 4,1 171,2 400,3 42,8 Val d’Aosta 46,2 0,3 46,5 119,1 39,1 Veneto 259,8 15,9 275,6 661,8 41,6

Totale fuori ob. 1 2.567,8 84,8 2.652,5 6.650,4 39,9

Totale ob. 1 1.158,8 34,0 1.192,8 2.144, 55,6

Totale 3.726,6 118,9 3.845,4 8.792,4 43,7

A che punto siamo?

Tabella 6 - Andamento della spesa dal 2000 al 2002 per categorie di misure (meuro)

Categoria 2000 2001 2002 2000-2002

di misura Spesa % sul Spesa % sul Spesa % sul Spesa % sul

pubblica totale pubblica totale pubblica totale pubblica totale

Investimenti 22,64 1,79 153,59 12,77 222,57 17,67 398,80 10,70 Insediamento giovani 75,65 5,98 85,64 7,12 94,72 7,52 256,01 6,87 Formazione 0,45 0,04 6,99 0,58 2,72 0,22 10,17 0,27 Misure accompagnamento 1.122,23 88,77 804,29 66,88 725,87 57,62 2.652,38 71,18 Accompagnamento nuovo regime 28,87 2,28 131,45 10,93 186,20 14,78 346,52 9,30 Accompagnamento vecchio regime 1.093,36 86,49 672,84 55,95 539,66 42,84 2.305,86 61,88 Indennità compensative 23,68 1,87 80,94 6,73 74,21 5,89 178,82 4,80

Altre misure forestali 2,52 0,20 15,17 1,26 31,51 2,50 49,19 1,32

Misure articolo 33 7,96 0,63 47,50 3,95 90,15 7,16 145,60 3,91

Valutazione-Misure

in corso 9,08 0,72 8,40 0,70 18,00 1,43 35,48 0,95

Totale 1.264,21 100,00 1.202,51 100,00 1.259,75 100,00 3.726,45 100,00

Fonte: Elaborazioni INEA su dati AGEA-MiPAF

14

numero 17 Tra gli interventi relativi alla

pro-grammazione 2000-2006, la categoria che incide maggior-mente (più del 10%) è costituita dagli investimenti, che include le misure ‘investimenti nelle aziende agricole’ e ‘trasformazio-ne e commercializzazio‘trasformazio-ne dei prodotti agricoli’.

Gli interventi destinati all’inse-diamento dei giovani agricoltori

hanno ricevuto risorse pari al 7% del totale, mentre, per le misure contenute nell’articolo 33 del Regolamento (CE) 1257/99, sono stati effettuati pagamenti nella misura del 4% delle risorse. Molto contenuti, inoltre, risulta-no i pagamenti riguardanti le altre misure forestali e la forma-zione.

A conclusione di questa analisi

occorre però ribadire ancora una volta come la ripartizione della spesa per categoria di misure possa portare a una interpretazione distorta sulla reale distribuzione tra le misure di accompagnamento e le altre misure, se non si tiene in consi-derazione che il dato relativo alle prime comprende anche i PSR delle Regioni obiettivo 1.

Grafico 3 - Distribuzione della spesa pubblica 2000-2002

Fonte: Elaborazioni INEA su dati AGEA-MiPAF

61,9% Accompagnamento vecchio regime

4,8% Indennità compensative

1,3% Altre misure forestali

3,9% Misure art. 33 6,9% Insediamento giovani 10,7% Investimenti 0,3% Formazione 1,0% valutazione-Misure in corso 9,3% Accompagnamento nuovo regime

15

numero 17

La valutazione del Piano di

Sviluppo Rurale della Regione

Emilia Romagna

di Teresa Schipani - Servizio Programmi Monitoraggio Valutazione, Regione Emilia Romagna

La normativa comunitaria relativa allo sviluppo rurale per il periodo 2000-2006 contiene poche novità in termini di contenuto delle azioni realizza-bili, ma ha introdotto rilevanti innovazioni di pro-cesso sotto l’aspetto della programmazione, gestio-ne e verifica degli effetti degli interventi program-mati.

L’unificazione degli strumenti programmatici pre-visti nel periodo 1994-1999 e una stringente defini-zione delle fasi di programmadefini-zione, gestione, monitoraggio e valutazione degli interventi hanno consentito di mettere a punto un programma di interventi con un elevato grado di sinergie, finaliz-zati alla realizzazione di una strategia comune,

partendo dagli obiettivi strategici che le singole realtà territoriali si sono date.

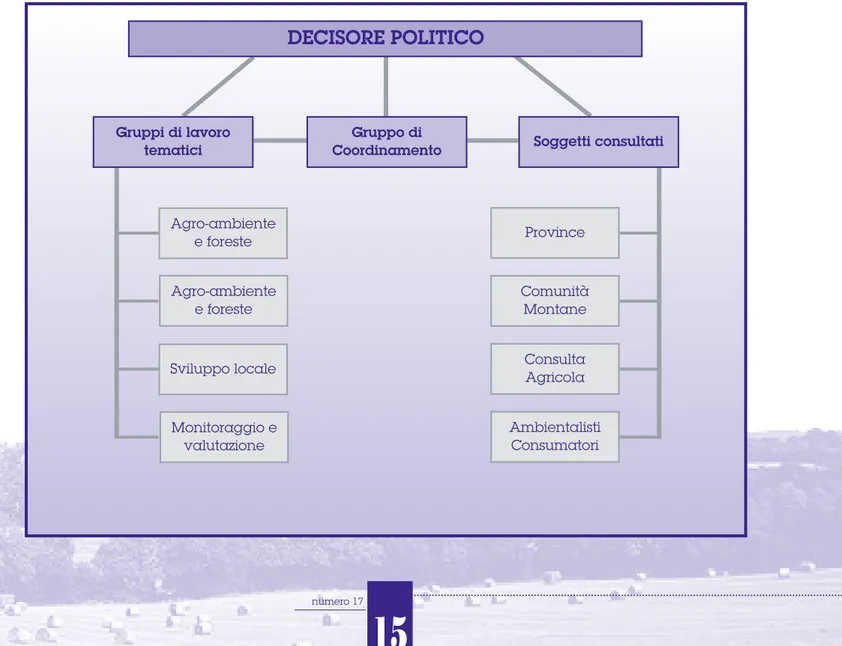

Questa novità di processo è sta utilizzata ampia-mente in Regione Emilia-Romagna fin dalle prime bozze dei regolamenti relativi ad Agenda 2000. L’attività di programmazione è iniziata nell’estate del 1998 con la costituzione di alcuni gruppi di lavoro tematici e uno di coordinamento, che hanno valutato, in una prima fase, le opportunità offerte dalla nuova regolamentazione ed elabora-to, successivamente, le proposte tecniche che hanno rappresentato la base per la verifica con i decisori politici e per la consultazione di tutti sog-getti interessati (Province, Comunità Montane, Organizzazioni Professionali Agricole, Associazioni cooperative, nonché Associazioni ambientalisti che e di consumatori).

Per la prima volta nel settore agricolo la normati-va comunitaria defininormati-va in modo puntuale i fabbi-sogni informativi per il monitoraggio e la

valuta-Agro-ambiente e foreste Agro-ambiente e foreste Province Comunità Montane Consulta Agricola Ambientalisti Consumatori Sviluppo locale Monitoraggio e valutazione

Figura 1 - PRSR: modello organizzativo della fase di programmazione

Gruppo di Coordinamento Gruppi di lavoro

tematici Soggetti consultati

16

numero 17

Regioni

Gruppo di monitoraggio e valutazione • composto da 4 persone:

• coordina le attività

• fornisce le informazioni di verifica • verifica la qualità delle valutazioni

effettuate

Gruppo di lavoro interdisciplinare

• composto da 19 esperti (16 regionali, 3 nazionali)

• supporta il Gruppo monitoraggio e valutazione per la verifica delle qualità delle relazioni presentate

Comitato di sorveglianza

Direzione regionale agricoltura

Servizio Programmi valutazione e monitoraggio

Impegnativo si è dimostrato il lavoro di struttura-zione della raccolta delle informazioni utili al monitoraggio fisico e finanziario. Anche in colla-borazione con le strutture di livello nazionale

inte-ressate (MIPAF, AGEA, Ministero dell’Economia e delle Finanze, INEA), sono stati definiti gli indicato-ri e il momento di indicato-rilevazione delle informazioni (dall’atto della presentazione delle domande per Figura 2 - Modello organizzativo e strutture coinvolte

Comitato di gestione

• composto dai responsabili di misura e referenti trasversali • segue l’attuazione del PRSR

zione delle attività realizzate, consentendo alle Autorità di gestione nazionali o regionali di struttu-rare il sistema di monitoraggio e valutazione fin dalla prima stesura del programma. Pertanto, nel-l’estate del 1999, la struttura organizzativa definita per supportare la fase di programmazione del Piano Regionale di Sviluppo Rurale (PRSR) è stata ampliata, individuando uno specifico referente con il compito di impostare il sistema di monito-raggio e valutazione del PRSR e di coordinare la realizzazione della valutazione ex ante del Piano, supportato da uno specifico gruppo di lavoro tematico.

Partendo dagli obiettivi del PRSR e dai quesiti valutativi comuni contenuti nel Documento STAR VI/8865/99 “Valutazione dei Piani di Sviluppo Rurale 2000-2006 - Linee Guida”, in una fase in cui non erano ancora disponibili né i criteri, né gli indicatori comuni, si è provveduto a tradurre i quesiti comunitari in indicatori e a definire indica-tori di livello regionale per tutte le misure del PRSR.

Parallelamente è stato strutturato il sistema di monitoraggio con riguardo gli indicatori procedu-rali, fisici e finanziari, utili a valutare lo stato di attuazione della programmazione. Tale lavoro ha comunque conservato gran parte della sua vali-dità anche a seguito della approvazione del docu-mento STAR VI/12004/00 “Questionario valutativo comune con criteri e indicatori: indicazioni opera-tive per la conduzione della valutazione”.

Considerati la portata e il numero degli indicatori individuati, per l’intero periodo 2000-2006, alla valutazione sono stati destinati 3.860.000 Euro (0,5% della quota FEOGA totale e 0,23% della spesa pubblica totale).

La Regione, responsabile della valutazione, ha il compito di coordinare le attività, fornire le infor-mazioni di monitoraggio e verificare la qualità delle valutazioni effettuate. Passando dalla fase di programmazione alla fase di attuazione, è stato consolidato il modello organizzativo, illustrato nella figura successiva.

17

numero 17

Tabella 1 - PSR. Riparto dei fondi per la valutazione intermedia ed ex-post

Tipo di attività 2001 2002 2003 2004 2005 2.006 Totale

Valutazione intermedia 75.000 1.169.054 330.000 75.000 38.734 - 1.687.788 di cui: Rilievi 75.000 193.774 330.000 75.000 38.734 - 712.508 Valutatore - 975.280 - - - - 975.280 Valutazione ex-post - - - - 2.159.123 - 2.159.123 Totale Impegni 75.000 1.169.054 330.000 75.000 2.197.857 - 3.846.911

Fonte: Elaborazioni INEA su dati AGEA

la richiesta dei finanziamenti e durante tutto l’iter procedurale).

Per quanto riguarda le attività di valutazione, la prima fase operativa ha coinciso con l’analisi del documento STAR VI/12004/00 “Questionario valu-tativo comune con criteri e indicatori, Valutazione dei piani di sviluppo rurale 2000-2006 sostenuti dal Fondo Europeo Agricolo di Orientamento e Garanzia” e con la comparazione con l’impianto valutativo presente nel PRSR. Durante tale fase, sono stati definiti ulteriori quesiti e indicatori di livello regionale.

Successivamente, si è provveduto alla formulazio-ne del Programma operativo per le attività di valutazione, che definisce le finalità e le linee stra-tegiche per la realizzazione delle attività di valuta-zione, nonché la pianificazione finanziaria e le modalità di pagamento (tramite l’Organismo pagatore).

Al fine di dare continuità alle attività di valutazio-ne intraprese valutazio-nel precedente periodo di program-mazione e di assicurare la qualità dei rilievi, si è previsto di affidare a soggetti terzi la rilevazione di alcuni dati primari utili per rispondere a qualche quesito valutativo di livello regionale e comunita-rio. Tali dati, unitamente a quelli di monitoraggio derivanti dalle procedure di gestione, saranno for-niti al Valutatore per effettuare le necessarie ela-borazioni.

I rilievi affidati direttamente dalla Regione riguar-dano:

- i rilievi contabili presso un campione di benefi-ciari delle misura 1.a “investimenti aziendali”, effettuati tramite un ampliamento della base-dati relativa alla rete regionale d’informazione contabile agricola;

- il rilievo dei dati degli impieghi di mezzi tecnici (fitofarmaci, fertilizzanti, irrigazione) presso un campione di aziende beneficiarie delle Azioni 1 ”Produzione integrata” e 2 “Produzione biologi-ca” della misura 2.f “Misure agroambientali” e un uguale numero di aziende non beneficiarie;

- il rilievo dei dati relativi alla consistenza delle specie vegetali e animali, con particolare riferi-mento alle specie e agli habitat di interesse comunitario, nelle aree interessate dalla appli-cazione delle Azioni 8 “Regime sodivo e prati-coltura estensiva”, Azione 9 “Ripristino e/o con-servazione degli spazi naturali e paesaggio agrario” e Azione 10 “Ritiro ventennale dei semi-nativi per scopi ambientali” della Misura 2.f “Misure agroambientali”.

Per la definizione dei campioni di beneficiari pres-so cui rilevare i dati, la Regione si è avvalsa della collaborazione del Dipartimento di Statistica dell’Università di Bologna.

Tale impianto strategico è stato confrontato in sede di consultazione tecnica preventiva con gli uffici della Commissione.

La pianificazione finanziaria e la ripartizione dei fondi fra valutazione intermedia ed ex post (perio-do 2001-2006) viene riportata nella tabella sotto-stante.

Nel corso del 2001 sono iniziate le fasi preliminari all’affidamento della valutazione intermedia con la predisposizione del capitolato tecnico. Per questo aspetto la Regione ha deciso di inserire nel capito-lato l’insieme degli indicatori minimi che il valutato-re era tenuto a quantificavalutato-re.

Al valutatore è stato inoltre richiesto di procedere a: • la ridefinizione dell’impianto valutativo, parten-do dal questionario valutativo della UE e dagli indicatori definiti a livello regionale;

• la verifica della valutazione ex ante del PRSR, con particolare riferimento al riesame della con-gruenza fra la strategia perseguita e le condizioni di contesto;

• la raccolta, la georeferenziazione e l’elaborazio-ne dei dati primari di applicaziol’elaborazio-ne del Piano, nonché la raccolta e l’analisi dei dati di contesto; • l’analisi delle procedure di attuazione, con parti-colare riferimento alle modalità di gestione e sor-veglianza del PRSR e al funzionamento del circui-to finanziario;

numero 17

18

• l’analisi dei risultati, congiuntamente con i dati di contesto, per valutare il raggiungimento degli obiettivi comunitari e specifici del pro-gramma, nonché la loro importanza, utilità e coerenza;

• la realizzazione di tre valutazioni tematiche, da intendersi come approfondimenti mirati ad analizzare risvolti specifici.

L’incarico affidato prevede la presentazione dei rapporti sotto indicati secondo le seguenti sca-denze:

• entro 2 mesi dall’aggiudicazione: presentazio-ne del rapporto sulle condizioni di valutabilità; • entro il 31 marzo del 2003: rapporto sulle

pro-cedure di attuazione delle diverse misure; • entro il 15 dicembre del 2003: primo rapporto

di valutazione intermedia;

• entro il 31dicembre 2004: aggiornamento dello stato di attuazione;

• entro il 15 dicembre 2005: secondo rapporto di valutazione intermedia.

Le prime due fasi contrattuali sono già concluse. Con il rapporto sulle condizioni di valutabilità sono state definite in modo dettagliato, in costan-te collaborazione con la struttura regionale inca-ricata e con il gruppo di lavoro di supporto, gli indicatori necessari alla valutazione del PRSR, le metodologie da utilizzare e i tempi di raccolta delle informazioni e di restituzione delle analisi, per i singoli Assi di intervento e per i quesiti tra-sversali.

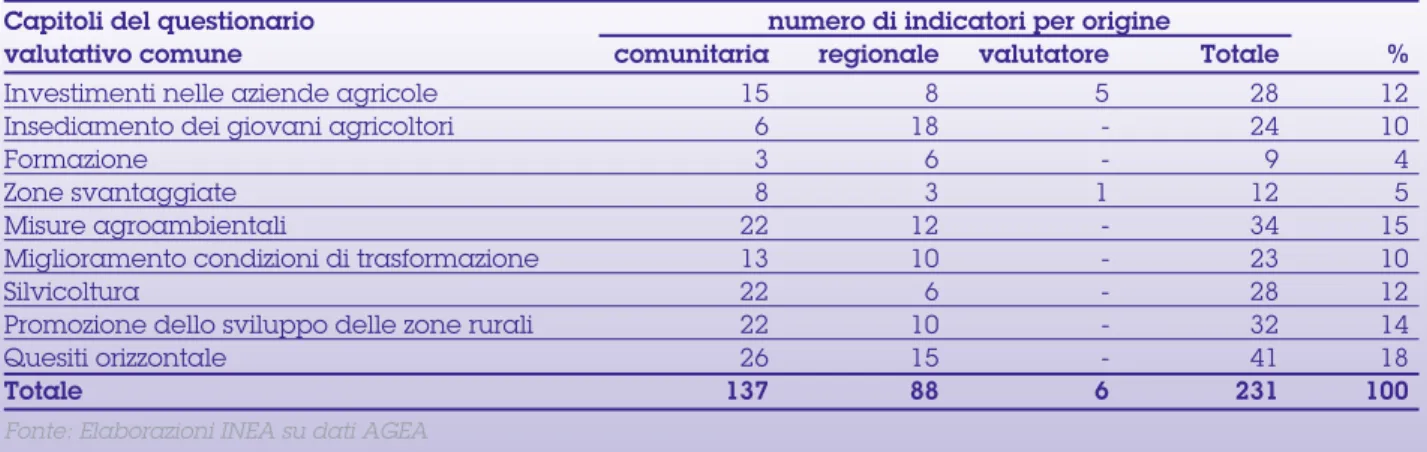

Complessivamente, sono stati previsti 231 indica-tori, di cui 88 introdotti dalla Regione e sei dal valutatore indipendente.

Dal punto di vista metodologico, si prevede di effettuare rilievi su campioni di beneficiari

statisti-camente significativi per quasi tutti gli indicatori previsti, effettuando confronti di tipo sia contro-fattuale che temporale; in alcuni casi, considera-ta la particolare onerosità del metodo di determi-nazione dell’indicatore, si prevede il ricorso a casi di studio. Per molti indicatori, oltre al rilievo presso campioni di beneficiari, si prevede anche la realizzazione di indagini con testimoni privile-giati, utilizzando metodi valutativi specifici (Focus group, Delphi panel).

L’attività di valutazione prevede il coinvolgimen-t o d e g l i a coinvolgimen-t coinvolgimen-t o r i l o c a l i ( P r o v i n c e , C o m u n i coinvolgimen-t à Montane, OOPP e altri portatori di interessi collet-tivi), che saranno direttamente coinvolti, in qua-lità testimoni privilegiati, per raccogliere informa-zioni ed osservainforma-zioni, ma anche in qualità di destinatari dei risultati della Valutazione.

Si prevede, inoltre, di effettuare consultazioni pre-liminari con la Commissione europea sulle fasi salienti della valutazione (procedura di selezione del valutatore, condivisione dell’impianto meto-dologico) e per la valutazione della qualità delle relazioni presentate.

A seguito dell’attività di valutazione difficilmente si potrà incidere in modo significativo sulla pro-grammazione in corso, in quanto la velocità di attuazione del programma non consente inter-venti sugli obiettivi del programma e sulla distri-buzione delle risorse (al 31/12/2202 sono state impegnate il 64% delle risorse totali disponibili). Ci si aspettano, invece, contributi interessanti per migliorare i processi gestionali, ma soprattutto indicazioni e suggerimenti per impostare il prossi-mo periodo di programmazione, anche grazie agli approfondimenti tematici che saranno realiz-zati (aiuti di stato, politiche di sviluppo per le aree di montagna, valutazione degli sbocchi di mercato).

Regioni

Tabella 2 - PSR. Riparto dei fondi per la valutazione intermedia ed ex-post

Capitoli del questionario numero di indicatori per origine

valutativo comune comunitaria regionale valutatore Totale %

Investimenti nelle aziende agricole 15 8 5 28 12

Insediamento dei giovani agricoltori 6 18 - 24 10

Formazione 3 6 - 9 4

Zone svantaggiate 8 3 1 12 5

Misure agroambientali 22 12 - 34 15

Miglioramento condizioni di trasformazione 13 10 - 23 10

Silvicoltura 22 6 - 28 12

Promozione dello sviluppo delle zone rurali 22 10 - 32 14

Quesiti orizzontale 26 15 - 41 18

Totale 137 88 6 231 100

19

numero 17

Il Nucleo di valutazione e verifica

degli investimenti pubblici della

Regione Basilicata: il modello

organizzativo e l’esperienza della

valutazione di secondo livello del

POR

di Rosa Tarantino - Nucleo di valutazione e verifica degli investimenti pubblici della Regione Basilicata

L’esperienza dei Nuclei di Valutazione degli Investimenti Pubblici ha una storia recente e una forte connotazione innovativa e sperimentale, per l’impulso che intende dare al rafforzamento delle competenze e delle capacità tecniche delle amministrazioni impegnate nelle politiche di svi-luppo.

Questo articolo presenta l’esperienza del Nucleo di Valutazione e Verifica degli Investimenti della Regione Basilicata, soffermandosi inizialmente sul suo assetto organizzativo e riassumendone sinteti-camente le attività, per poi focalizzare l’attenzione sulla valutazione di secondo livello del Programma Operativo Regionale.

Il Nucleo di Valutazione e Verifica degli Investimenti della Regione Basilicata si è insediato nel febbraio 2002 ed opera con autonomia orga-nizzativa e funzionale all’interno del Dipartimento Presidenza della Giunta.

L’esigenza di istituire un Nucleo di “valutazione tecnico-economico” che contribuisse a elevare la qualità e l’efficienza del processo di programma-zione delle politiche di sviluppo era già stata avvertita dall’amministrazione regionale nella legge regionale 30/97 istitutiva la “nuova discipli-na degli strumenti e delle procedure della pro-grammazione regionale”.

Pertanto, la legge 144/99, istitutiva dei nuclei di valutazione e verifica degli investimenti pubblici da parte delle amministrazioni centrali e regionali, trovava in Basilicata un terreno già maturo, nel senso che i vertici politici ed amministrativi della Regione avevano già manifestato l’esigenza di rafforzare le conoscenze e le metodologie del pro-cesso di programmazione, monitoraggio e valuta-zione delle politiche di sviluppo. Nella Legge Regionale 48/2000, di applicazione della legge 144/99 ed istituzione del Nucleo di Valutazione e Verifica degli Investimenti Pubblici, le funzioni assegnate al Nucleo sono definite con dettaglio

con riguardo al supporto tecnico richiesto nelle varie fasi del ciclo degli investimenti.

Il modello organizzativo prescelto dalla Regione prevede che il Nucleo sia composto da professio-nalità interne all’amministrazione regionale (indi-viduati nella fascia della dirigenza regionale) e da professionalità esterne, selezionate con procedure di evidenza pubblica e con competenze speciali-stiche nei settori di attività proprie del Nucleo (pro-grammazione, valutazione, analisi territoriale, analisi ambientale e valutazione finanziaria). Tale configurazione organizzativa prevede, inol-tre, che il Nucleo sia supportato da una segreteria tecnica e da giovani borsisti, appositamente o precedentemente formati nel campo della valuta-zione economica degli investimenti.

Tale assetto organizzativo - fondato sull’integrazio-ne tra risorse professionali intersull’integrazio-ne ed estersull’integrazio-ne - è stato elaborato12per valorizzare appieno la

capa-cità del Nucleo di incidere sulla qualità delle atti-vità dell’amministrazione regionale, attraverso una condivisione e trasmissione di metodologie, tecniche ed esperienze, nonché mediante una comprensione piena dell’organizzazione e delle attività regionali, pur preservando l’autonomia funzionale e tecnica del Nucleo.

Nella prima fase di lavoro, le professionalità inter-ne del Nucleo non rappresentavano tutti i Dipartimenti della Regione e questo ha impedito l’instaurarsi di una collaborazione sistemica tra il Nucleo e i vari Dipartimenti. Per superare questo problema, si è proceduto a un’ulteriore integrazio-ne del Nucleo integrazio-nel complesso dell’Ente, inserendo nella sua struttura un componente per Dipartimento.

La programmazione delle attività avviene per pro-getti obiettivo, riguardanti tematiche e/o politiche di particolare rilevanza strategica per la Regione e affidati sulla base delle specifiche competenze a singoli componenti del Nucleo oppure a gruppi di lavoro coordinati da un responsabile di progetto. Non manca altresì un’integrazione di tipo orizzon-tale tra i componenti del Nucleo, funzionale all’a-nalisi di problematiche di tipo multidisciplinare e nei casi in cui sia richiesto uno sforzo di impostazio-ne metodologica, volto a integrare e raccordare le attività di programmazione e valutazione degli investimenti pubblici di tutti i settori dell’ammini-strazione. L’organizzazione del lavoro è comunque improntata alla condivisione di informazioni e

12 Anche sulla scorta delle indicazioni fornite dal Comitato Tecnico Scientifico del Progetto Nuval, diretto alla formazione e all’ag-giornamento dei Nuclei di valutazione e verifica degli investimenti pubblici operanti presso le AA.PP. Centrali e Regionali.