D

IPARTIMENTO DII

NGEGNERIA DELL’E

NERGIA DEIS

ISTEMI,

DELT

ERRITORIO E DELLEC

OSTRUZIONIRELAZIONE PER IL CONSEGUIMENTO DELLA LAUREA MAGISTRALE IN INGEGNERIA GESTIONALE

Progettazione e Sviluppo di un Sistema di Contabilità

Analitica: il caso Fly Shoes

SINTESI

RELATORI IL CANDIDATO

Prof. Ing. Davide Aloini Alessandro Stefanini

Dipartimento di Ingegneria dell’Energia dei Sistemi, del Territorio e delle Costruzioni

Prof. Ing. Valeria Mininno

Dipartimento di Ingegneria dell’Energia dei Sistemi, del Territorio e delle Costruzioni

Ing. Simone Moscatelli

Amministratore Unico Fly Shoes S.r.l.

Sessione di Laurea del 25/09/2013 Anno Accademico 2012/2013

Progettazione e Sviluppo di un Sistema di Contabilità Analitica: il caso Fly Shoes Alessandro Stefanini

Sommario

Questo lavoro di tesi è il risultato di un periodo di tirocinio della durata di 7 mesi svolto presso la Fly Shoes S.r.l. di S. Maria a Monte (Pisa). L’azienda è specializzata nella progettazione e produzione di calzature da donna per alcuni dei più famosi marchi italiani e internazionali. Il candidato, a partire dagli obiettivi evidenziati dal management, ha progettato e implementato un sistema di contabilità analitica adeguato alle esigenze aziendali.

Al fine di gestire la complessità della realtà aziendale e raggiungere gli obiettivi definiti è stato necessario ideare un modello di contabilità analitica ibrido per centri di costo ed attività (CdC – Activity Based Costing). Successivamente è stato sviluppato un applicativo in grado di implementare il modello di contabilità per permettere la validazione del sistema progettato.

Abstract

This thesis work is the result of a 7 month internship which took place at Fly Shoes S.r.l. in S. Maria a Monte (Pisa). The company specializes in design and production of women footwear for some of the most famous Italian and international brands. Starting from the management objectives, the candidate designed a management accounting system suitable to the needs of the company.

To manage the complexity of the business and to reach the targets it was necessary to create a hybrid accounting model for cost center and activity (CdC – Activity Based Costing). Afterward an application able to implement the designed management accounting model was developed. Finally, by using the application, it was possible to execute the validation of the designed system.

1 1. Introduzione e analisi del contesto

Questo lavoro di tesi è il risultato di un periodo di tirocinio svolto presso la Fly Shoes S.r.l. di S. Maria a Monte (Pisa), protrattosi dal mese di Novembre 2012 al mese di Giugno 2013. L’attività del candidato all’interno dell’azienda è stata quella di condurre un progetto finalizzato alla creazione di un sistema di contabilità analitica, con l’obiettivo di realizzare un sistema il più possibile adatto alle esigenze societarie. Prima dell’avvio del progetto la società non svolgeva nessuna attività di contabilità analitica strutturata, ma solamente alcune analisi di bilancio a partire dalla contabilità generale.

Il supporto di un sistema di contabilità analitica correttamente implementato ha un’importante valenza strategica per il management determinante durante il processo decisionale.

L’azienda è specializzata nella progettazione e produzione di calzature da donna per alcuni dei più famosi marchi italiani e internazionali. Il suo core business non è solamente l'assemblaggio delle calzature, ma anche lo sviluppo e la messa a punto dei modelli. La società ha oltre 40 dipendenti, una produzione annua di circa 80.000 paia di calzature per un fatturato di oltre 5 milioni di euro.

I principali prodotti che la Fly Shoes offre ai propri clienti sono: le calzature destinate alla vendita (appartenenti a circa 180 articoli diversi a stagione); i campioni e i controcampioni (paia adibite a conferma d’ordine). La società offre anche un importante “servizio”, correlato alla produzione: la messa a punto degli articoli. In questo caso l’azienda svolge quindi un servizio paragonabile a quello di un ufficio tecnico.

I clienti sono suddivisibili in due macrocategorie: le Grandi Firme (dette anche “Agenzie”) e i clienti “FR”. Mentre i primi sono grandi marchi che richiedono la messa a punto e la produzione di propri articoli, i secondi sono piccoli clienti che effettuano ordini sulla base di un catalogo predisposto dal rivenditore FR.

2. Obiettivi del progetto

L’obiettivo del progetto è realizzare un sistema di contabilità analitica che riesca a implementare la contabilità prodotti e la contabilità clienti. Questo porta il sistema a dover seguire un approccio duplice:

Per prodotti: utile a valutare il costo dei prodotti e di alcune attività, in particolare il costo del servizio di messa a punto e dell’attività di taglio interno

2

Per clienti: utile a valutare i costi sostenuti per ogni cliente e i costi legati ai due diversi canali di vendita individuati

Il progetto deve inoltre riuscire a contenere la complessità del sistema, sia per non dover ricorrere a risorse esterne per poterlo utilizzare, sia per non rendere necessaria una rilevazione troppo puntuale e onerosa dei dati.

3. Fasi della metodologia seguita

Durante il progetto, sono state pianificate ed eseguite una serie di attività necessarie per realizzare il sistema di contabilità analitica, in particolare:

Analisi dei processi

Definizione degli obiettivi specifici

Individuazione delle criticità

Scelta del modello teorico

Progettazione del modello di contabilità

Implementazione del prototipo

3.1 Analisi dei processi

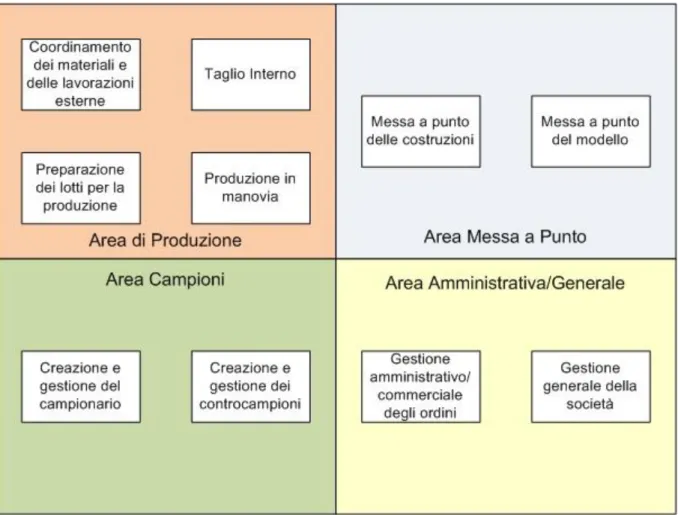

L’attività di analisi dei processi è stata utile ad individuare ed esaminare i processi aziendali, in modo da capire: gli addetti e le funzioni interne coinvolte, le risorse utilizzate, le dinamiche di funzionamento e le determinanti della complessità. Nella fig. 1 sono mostrati i processi individuati e le rispettive macro-aree di riferimento.

3

Figura 1 - Processi individuati suddivisi in macro-aree

3.2 Definizione degli obiettivi specifici

Attraverso le indicazioni del management, è stato possibile definire gli obiettivi specifici che il sistema di contabilità analitica deve raggiungere.

Per quanto riguarda la contabilità prodotti il sistema deve essere in grado di calcolare:

i costi indiretti, diretti e totali di ogni articolo, possibilmente arrivando a calcolare il costo di ogni sua differente versione realizzata

il costo totale di realizzazione di un campione (o controcampione)

il costo delle attività produttive svolte in azienda (come il costo di assemblaggio in manovia, ecc.), in particolare il costo dell’attività di taglio interno

il costo dell’attività di messa a punto per ogni articolo “nuovo”, in modo da poter capire anche quale è il volume di vendita minimo per cui conviene economicamente mettere a punto un certo articolo

i margini (sia il 1° MDC che il 2° MDC) previsti per ogni articolo (ed eventualmente per ciascuna sua versione)

4

considerati come un unico cliente, il sistema deve permettere di:

calcolare i costi totali sostenuti per ogni cliente, riuscendo a distinguerli anche a livello di singole attività

individuare i costi sostenuti in ogni canale di vendita

calcolare i margini (sia il 1° MDC che il 2° MDC) previsti per ogni cliente

effettuare analisi sul posizionamento dei clienti e in generale poterli confrontare fra loro

3.3 Individuazione delle criticità

Noti gli obiettivi specifici e le caratteristiche dell’azienda, è stato possibile individuare le principali criticità da affrontare per poter creare il sistema di contabilità analitica:

la presenza di circa 180 diversi articoli prodotti ogni stagione (i quali conducono alla presenza di più di 400 versioni differenti)

l’offerta di una gamma di servizi ben più ampia di quella prevista da un semplice assemblatore di calzature

la presenza dei campioni e dei controcampioni, oltre che delle paia destinate alla vendita

l'esistenza di due canali di vendita distinti e con caratteristiche profondamente diverse

l'esistenza di alcune risorse condivise tra le diverse funzioni, che non permette un’associazione semplice e immediata delle risorse alle funzioni

la presenza di alcune funzioni che svolgono contemporaneamente compiti diversi, per cui è difficile individuare per quale gruppo di attività sono consumate le risorse di una singola funzione (questo è particolarmente problematico nel caso del reparto di messa a punto).

3.4 Scelta del modello teorico

A partire dalle caratteristiche principali della Fly Shoes, dagli obiettivi specifici definiti e dalle criticità individuate, è stata effettuata un’analisi dei principali modelli teorici per capire quale potesse meglio adattarsi alla situazione. Essi sono stati valutati uno ad uno rispetto al contesto di riferimento per cogliere gli aspetti positivi e negativi di una loro applicazione. I modelli presi in esame sono: imputazione dei costi indiretti su base unica aziendale; imputazione dei costi indiretti su base multipla aziendale; sistemi a CdC; sistemi Activity

5

Based Costing; sistemi ibridi CdC-ABC. I modelli di imputazione dei costi indiretti a base unica e multipla sono stati scartati in quanto non permettono il raggiungimento della maggior parte degli obiettivi fissati.

Per quanto riguarda i sistemi a CdC, un’analisi approfondita ha condotto ad escludere una loro applicazione al caso. Il motivo di questa decisione è legato alla presenza di centri di costo aziendali che svolgono molteplici attività e alla conseguente incapacità di questi sistemi di calcolare il costo delle attività svolte in azienda. In questo modo risulta impossibile: allocare correttamente i costi sui campioni, valutare i costi legati alle attività, effettuare un’efficace contabilità clienti.

Un’attenta analisi dei sistemi di tipo ABC, pur avendo confermato la capacità di quest’ultimi di raggiungere gli obiettivi fissati, ha evidenziato gli alti costi di realizzazione e gestione inducendo il management alla ricerca di soluzioni alternative. Questa scelta è giustificata dal fatto che un sistema di tipo ABC risulterebbe inapplicabile a causa dell’eccessiva complessità di gestione per la società.

Il modello teorico che è stato scelto, per il caso specifico, è il modello di contabilità analitica ibrido CdC-ABC. Infatti l’unione del sistema a CdC con il sistema di tipo ABC ha permesso di ottenere un modello efficace e al tempo stesso gestibile in maniera “semplice” dalla società.

Figura 2 - Modello di contabilità analitica ibrido CdC-ABC (Fonte: “Strumenti per l’analisi dei costi. Volume II”)

La fig. 2 mostra il funzionamento del modello prescelto e come esso riesca ad integrare i CdC e le attività in un unico sistema.

6

modelli ibridi di tipo CdC-ABC sono stati utilizzati con successo; si veda, ad esempio, il caso di Pininfarina Industrie S.p.A. (L. Cinquini, 2009).

3.5 Progettazione del modello di contabilità

Una volta deciso il modello teorico di contabilità analitica a cui far riferimento, è stata compiuta la progettazione del modello specifico da applicare alla società. La definizione del modello, che si è basata principalmente sulle esigenze espresse nelle fasi precedenti e sulle caratteristiche specifiche aziendali, è stata suddivisa in quattro steps:

Individuazione dei CdC

Individuazione delle attività e allocazione dei costi dei CdC su di esse

Imputazione dei costi delle attività agli oggetti di costo

Calcolo dei costi totali degli oggetti di costo

Durante tutte queste fasi sono stati coinvolti intensamente i responsabili di processo (compreso il management) della società, in quanto gli unici a conoscere ogni aspetto delle attività svolte. Nella Fig. 3 è mostrato il modello di contabilità analitica progettato per la Fly Shoes per quanto riguarda l’approccio “per prodotti”.

Figura 3 - Modello di contabilità analitica progettato per la Fly Shoes

7

CdC finali. I costi dei sei CdC finali sono allocati, tramite dei parametri opportunamente stabiliti durante la progettazione del modello, sulle sette attività individuate. I costi delle attività sono successivamente allocati sugli oggetti di costo (i prodotti) tramite alcuni parametri di complessità definiti per ogni attività. Infine per ottenere il costo pieno degli oggetti di costo, è necessario sommare anche i costi diretti (non mostrati nella Fig. 3), ovvero i costi legati alle materie prime e alle lavorazioni esterne.

Tutti i parametri utilizzati nel modello possono essere modificati nel caso di variazioni delle dinamiche aziendali.

Per ragioni di sintesi non si illustra il modello utilizzato per la contabilità clienti, che tuttavia è del tutto simile a quello della contabilità prodotto. L’unica differenza significativa è dovuta al fatto che i costi delle attività vengono allocati sui clienti (Agenzie o FR) in base al loro consumo di attività.

3.6 Implementazione del prototipo e validazione

La fase successiva alla progettazione del modello di contabilità analitica è stata la realizzazione di un applicativo in grado di effettuare la contabilità secondo le logiche stabilite.

Lo sviluppo di un applicativo provvisorio, un prototipo, ha avuto principalmente tre obiettivi: Utilizzare il prototipo come strumento di validazione del sistema ideato: attraverso

un’analisi accurata dei risultati, effettuata assieme al management dell’azienda, è stato possibile valutare la validità del modello sottostante

Avere a disposizione rapidamente uno strumento provvisorio che permetta di eseguire la contabilità analitica; infatti è stato possibile utilizzare il prototipo per effettuare la contabilità analitica fin dalla stagione “Estate 2013” (Ottobre 2012-Marzo 2013).

Utilizzare il prototipo come base delle specifiche per l’implementazione del sistema di contabilità analitica definitivo.

Le validazioni e le analisi, compiute sulla stagione Estate 2013, hanno dato esito positivo. Per ulteriore conferma, visto anche le parziali differenze tra stagione estiva ed invernale, è stata pianificata la validazione del sistema sui dati relativi alla stagione “Inverno 2013” (nel mese di Ottobre).

Il prototipo, oltre a quello di eseguire i calcoli necessari per la contabilità prodotto e clienti, deve gestire i dati provenienti da fonti informative diverse: dal sistema di contabilità

8

generale, dal sistema gestionale, dal sistema di avanzamento della produzione. A causa dell’assenza di sincronizzazione tra la stagione e l’anno fiscale e dell’avvicendarsi di due stagioni durante l’anno, lo sviluppo del prototipo ha dovuto tenere in considerazione il problema dell’estrazione di dati coerenti dalla contabilità generale. Per fare questo il prototipo utilizza due file d’appoggio necessari nel inserimento e check dei dati di input. La fig. 4 mostra gli input informativi necessari al funzionamento del prototipo.

Figura 4 – Architettura dell’applicativo

La messa in opera del sistema di contabilità analitica ha richiesto la predisposizione di nuove rilevazioni di dati, al momento non monitorati, indispensabili come dati di input al prototipo. Inoltre sono state predisposte anche alcune attività di raccolta dati necessarie per tenere aggiornati i parametri di allocazione dei CdC sulle attività e delle attività sugli oggetti di costo. Per gestire le nuove rilevazioni, sono state svolte alcune attività di training nei confronti degli addetti che hanno il compito di raccogliere questi dati.

Infine, affinché il sistema possa essere utilizzato senza la necessità di ricorrere a risorse esterne, sono state compiute alcune attività di formazione e training per gli utenti che dovranno gestire ed utilizzare il prototipo.

4. Risultati ottenuti

Il prototipo permette di raggiungere tutti gli obiettivi di output previsti durante la progettazione del sistema. In particolare, il sistema è in grado di calcolare:

9

1° e 2° Margine di Contribuzione (percentuale e valore assoluto) per ogni versione di tutti gli articoli

Il costo per la produzione di un Campione/Controcampione

Il costo unitario per le diverse Attività (Messa a Punto, Coordinamento Produzione, Taglio Interno, Manovia ecc.)

I costi diretti, i costi totali, i ricavi previsti, il 1° e 2° Margine di Contribuzione previsti per ogni Cliente

I costi indiretti attribuibili ad ogni Cliente, suddivisi nelle diverse attività aziendali Per facilitare il compito di interpretazione dei dati da parte del management, il prototipo implementa al suo interno degli strumenti di elaborazione grafica, che a partire dai dati di output, realizzano alcuni report. Infatti il prototipo ha anche il compito di compiere alcune semplici analisi che permettano una migliore traduzione di questi dati in informazioni su cui valutare l’andamento aziendale.

Il management, attraverso l’utilizzo del sistema, è quindi in grado di ottenere importanti indicazioni che possono essere sfruttate durante il processo decisionale.

5. Conclusioni e possibili sviluppi futuri

Il sistema di contabilità analitica progettato raggiunge tutti i principali obiettivi fissati. Infatti esso è in grado di:

calcolare i costi totali di tutti gli articoli che vengono prodotti in una stagione, riuscendo anche a distinguere le diverse versioni realizzate

calcolare il costo relativo ai campioni e ai controcampioni calcolare il costo di ogni attività svolta all’interno dell’azienda realizzare un’efficace contabilità cliente

Inoltre permette alla società di gestire, in totale autonomia e senza rendere necessaria una rilevazione troppo onerosa dei dati, il proprio sistema di contabilità analitica.

L’applicazione del sistema progettato per l’azienda porta con sé anche qualche limite, in particolare:

Nel calcolo dei costi relativi al campionario non vengono prese in considerazione le distinzioni che sussistono tra i diversi campioni.

10

Vista la scelta del management di applicare un modello di contabilità ibrido CdC-ABC, la precisione ottenuta è inferiore rispetto a quella che si otterrebbe nel caso di un modello di tipo ABC puro. In particolare questo aspetto condiziona la precisione nel calcolo del costo delle attività legate al reparto di modelleria.

Per quanto riguarda il primo aspetto, il sistema sarebbe già in grado di considerare le distinzioni presenti tra i campioni, ma il management, in questa fase iniziale, vuole evitare la realizzazione di nuove rilevazioni relative a questo prodotto. Per quanto concerne il secondo aspetto, si ricorda come l’utilizzo di un modello di contabilità ibrido CdC-ABC sia stato scelto come migliore compromesso tra precisione del sistema e complessità di gestione. La società, infatti, non ritiene necessaria una maggiore precisione nei risultati ottenuti rispetto a quella fornita dal sistema predisposto.

I limiti evidenziati non vanno quindi ad inficiare i benefici ottenuti dall’applicazione del modello di contabilità analitica progettato.

Per le prossime stagioni è necessario formalizzare le prassi di funzionamento del sistema, in modo che sia definito il processo con cui si giunge ai risultati cercati. Le alternative future percorribili per implementare il sistema all’interno dell’azienda sono principalmente tre:

Proseguire e formalizzare l’utilizzo del prototipo

Creare un modulo di contabilità analitica sul sistema gestionale