Capitolo 1

Distribuzione della ricchezza: dati e modelli

Questo capitolo si pone l’obiettivo di presentare lo “stato dell’arte” relativo agli studi sulla distribuzione della ricchezza, prendendo in considerazione: da un lato, i lavori rivolti ad analisi di dati empirici e, dall’altro, i principali modelli teorici che si sono sviluppati al fine di individuare le dinamiche che ne determinano la distribuzione.

Nella parte relativa ai dati, illustreremo brevemente le fonti che maggiormente vengono impiegate per effettuare stime sulla distribuzione della ricchezza, per poi gettare un rapido sguardo ad alcuni dati, piuttosto recenti, che illustrano il grado di disuguaglianza in alcuni paesi OECD (Organisation for Economic Cooperation and Development).

La seconda parte del capitolo sarà, invece, dedicata ad illustrare i principali contributi teorici: il modello del ciclo di vita, nel quale la ricchezza è il frutto dell’accumulazione individuale, volta a fronteggiare le esigenze negli anni di pensionamento, e i modelli intergenerazionali, nei quali la ricchezza è una diretta conseguenza della volontà di effettuare lasciti ereditari. Il capitolo si concluderà con una sezione dedicata al dibattito, non ancora concluso, volto a determinare in quale misura la ricchezza osservata sia spiegata dall’accumulazione individuale e/o dai lasciti ereditari.

1.1 I

dati

In questo paragrafo analizzeremo, inizialmente, le principali fonti di dati che, ad oggi, vengono impiegate per effettuare stime sulla distribuzione della ricchezza. Come vedremo, le fonti maggiormente utilizzate sono tre: indagini sui bilanci delle famiglie, imposta sul patrimonio ed imposta di successione. Per ognuna di esse metteremo in luce pregi e difetti, al fine di valutare l’attendibilità dei dati che possono essere ricavati da queste fonti. Successivamente, presenteremo alcuni dati relativi all’attuale concentrazione della ricchezza, concentrando l’analisi solo su alcuni paesi OECD (in particolare Stati Uniti e Italia), essendo paesi in cui i dati, com’è intuibile, sono più

facilmente reperibili. Infine, esporremo brevemente le possibili spiegazioni dei cambiamenti osservati nel tempo relativi alla distribuzione della ricchezza, distinguendo tra fattori di lungo periodo (accumulazione di capitale per motivi di risparmio pensionistico, pratiche ereditarie e impatto complessivo delle politiche di tassazione) e fattori di breve periodo (cambiamenti nei prezzi dei beni).

1.1.1 Le fonti

La disuguaglianza nella distribuzione della ricchezza può essere misurata valutando la percentuale di ricchezza posseduta dai gruppi più ricchi della popolazione (generalmente si fa riferimento a 0,1%, 1%, 5% e 10%), oppure utilizzando il rapporto di concentrazione di Gini e altre misure di disuguaglianza che saranno descritte specificatamente nel terzo capitolo di questo lavoro.

Per raccogliere i dati necessari per effettuare queste stime, generalmente sono utilizzate tre diverse fonti: indagini sui bilanci delle famiglie e dati relativi alle imposte sul patrimonio e all’imposta di successione.

A differenza dei dati sui due tipi di imposte, le indagini sui bilanci delle famiglie sono disponibili in molti paesi, anche se sono fortemente soggette a due tipi di errore: campionario e non.

La distribuzione della ricchezza è, infatti, estremamente asimmetrica e questo fa sì che, anche utilizzando campioni di grandi dimensioni, esista un’alta probabilità di non includere i più ricchi all’interno del campione, con la conseguenza di commettere un errore campionario capace di influenzare significativamente la stima della dispersione. Si consideri, ad esempio, un paese con dieci milioni di famiglie, cinquecento delle quali hanno una ricchezza che supera i venti milioni di euro. Se utilizziamo un campione casuale composto da quindicimila famiglie e nessuna di quelle particolarmente ricche viene campionata, la distribuzione sarà meno diseguale rispetto alla realtà. Viceversa, se una di queste famiglie viene campionata, la distribuzione sarà più diseguale. Se ne conclude che i dati di un’indagine campionaria che non includono adeguatamente la parte più ricca della popolazione non sono in grado di fornire un’adeguata rappresentazione della realtà.

Anche gli errori non campionari sono rilevanti e si possono dividere in due grandi categorie: la mancata risposta e la comunicazione inesatta. Il problema della mancata

risposta è dovuto al rifiuto, o all’incapacità, delle famiglie di rispondere a tutta l’indagine o ad una (o più) questioni specifiche. Il secondo caso è facilmente raggirabile attraverso un’accurata attribuzione del valore mancante. Il primo caso, invece, non causerebbe grossi problemi se il tasso di non risposta non fosse correlato alla ricchezza posseduta, purtroppo però la realtà mostra che non è così, evidenziando un tasso più alto per le famiglie più ricche. Il problema della comunicazione inesatta, invece, concerne la sottovalutazione dei patrimoni, dovuta ad una serie di possibili spiegazioni: ignoranza, dimenticanza, volontà o difficoltà di stima.

Per le ragioni sopra elencate, alle indagini sui bilanci delle famiglie spesso vengono affiancati, laddove esistono, studi sui dati relativi alle imposte sul patrimonio e all’imposta di successione. Tali dati, infatti, sono in grado di produrre informazioni maggiormente attendibili sulla percentuale di ricchezza posseduta dai gruppi più ricchi della popolazione.

Alcuni paesi europei impongono imposte sul patrimonio dalle quali è possibile derivare stime sulla distribuzione della ricchezza. Questa fonte ha il pregio di ottenere una copertura della popolazione maggiore di quella che si ottiene dai dati sull’imposta di successione, ma possiede il difetto di sottovalutare alcuni beni e di non considerarne altri (come i beni di consumo durevoli).

I dati relativi all’imposta di successione, invece, forniscono informazioni simili a quelle contenute nelle indagini sui bilanci delle famiglie, ma in questo caso i dati si riferiscono agli individui e ad un’inusuale popolazione: i defunti, che costituiscono un campione non casuale della popolazione, essendo la distribuzione della loro età differente da quella della popolazione globale. Il metodo utilizzato assume che i defunti, in un determinato anno, siano un campione rappresentativo dei vivi e “ingrandisce” i dati relativi all’imposta di successione con un “moltiplicatore di mortalità”, per ottenere una stima della ricchezza totale dei vivi. Il “moltiplicatore di mortalità” è, in generale, l’inverso del tasso di mortalità, per un dato gruppo di età. Se, ad esempio, il tasso di mortalità per una certa classe di età è di 0,05, allora si assume che la ricchezza di quella classe di età sia venti volte ciò che è documentato dai dati sull’imposta di successione. Anche questa fonte presenta diversi problemi che rendono i suoi dati distorti e incompleti. In primo luogo, sembra esistere una correlazione negativa tra il tasso di mortalità e la ricchezza detenuta da ciascun individuo e questo porta, per ogni classe di età, a sovracampionare gli individui meno ricchi. Un problema connesso riguarda il fatto che la ricchezza dei defunti può essere inferiore a quella dei viventi, in quanto

spesso chi muore è probabile che sia stato malato e che si sia trovato così costretto a sostenere spese ingenti per assistenze e cure mediche che possono averne ridotto il patrimonio. Inoltre, esistono delle classi di età che sono composte da un numero molto ridotto di membri e che sono, quindi, soggette a grandi errori di campionamento; si pensi, ad esempio, alle classi di età più giovani. Infine, esistono due problemi che rendono i dati sull’imposta di successione incompleti. Il primo problema è relativo al fatto che gli individui con un patrimonio al di sotto di una certa soglia sono esenti dal pagare l’imposta di successione e, quindi, le informazioni su questi individui possono mancare interamente. Il secondo problema, noto come il problema della “ricchezza mancante”, invece, è sostanzialmente dovuto alle concessioni sulle imposte che fanno sì che certi tipi di proprietà siano omessi.

A conclusione di questa breve illustrazione delle principali fonti di dati sulla distribuzione della ricchezza, è importante sottolineare che considerevoli sforzi sono stati fatti per cercare di superare i problemi sopra riportati, al fine di ottenere stime maggiormente attendibili.

1.1.2 Dati sulla concentrazione della ricchezza

L’aspetto più evidente della distribuzione della ricchezza, comune a tutti i paesi in cui gli studi sono stati fatti, è il suo elevato grado di concentrazione. Questa, infatti, risulta essere più altamente concentrata rispetto al reddito. Ad esempio, Díaz-Giménez et al.1 hanno trovato che nel 1992 negli Stati Uniti il rapporto di concentrazione di Gini per il reddito e per la ricchezza era, rispettivamente, pari a 0,57 e 0,78. Partendo dai dati relativi alla concentrazione di reddito e ricchezza gli autori hanno tracciato la curva di Lorenz per entrambe le variabili, trovando che, sull’intero dominio, la curva di Lorenz relativa alla ricchezza giaceva significativamente al di sotto della curva di Lorenz relativa al reddito.

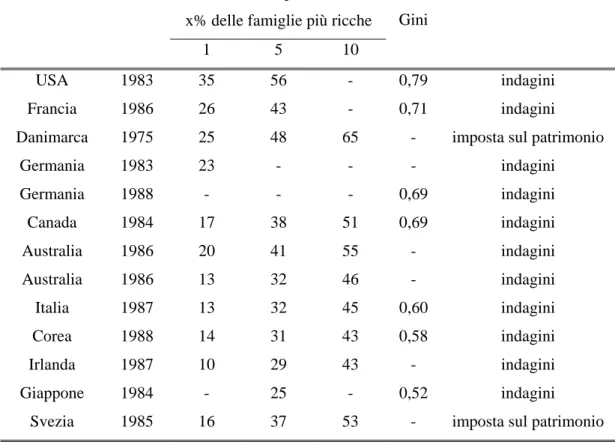

La tabella 1.12 mostra, per diversi paesi OECD, che la quota di ricchezza detenuta dal 5% più ricco della popolazione oscilla tra il 25% e il 50%, mentre il rapporto di

1

Díaz-Giménez J., Quadrini V., Ríos-Rull J., Dimension of inequality: facts on the U.S. distributions of

earnings, income and wealth. In: Federal Reserve Bank of Minneapolis Quarterly Review, Vol. 21, No.2,

Spring 1997, pp. 3-21. 2

Davies J. B., Shorrocks A. F., The distribution of Wealth. In: A. B. Atkinson e F. Bourguignon editors,

concentrazione di Gini varia tra 0,50 e 0,80. Tra tutti i paesi gli Stati Uniti mostrano il più alto grado di concentrazione, con la più grande quota di ricchezza detenuta nelle mani dei percentili più ricchi. I valori più bassi si trovano per l’Australia, l’Italia, la Corea, l’Irlanda, il Giappone e la Svizzera, mentre Canada, Danimarca, Francia e Germania hanno valori intermedi. Questi dati possono indicare che, mentre le forze principali in grado di generare disuguaglianza nella distribuzione della ricchezza sembrano essere comuni a tutti i paesi sviluppati, devono esistere alcuni fattori, diversi da paese a paese, in grado di ridurre o aumentare la disuguaglianza. Molti studi devono ancora essere fatti per cercare di spiegare le differenze nella distribuzione della ricchezza tra i paesi.

Tabella 1.1- Distribuzione della ricchezza tra le famiglie

utilizzando indagini sul patrimonio o dati relativi alle imposte sul patrimonio.

% di ricchezza posseduta dal x% delle famiglie più ricche

1 5 10 Gini

USA 1983 35 56 - 0,79 indagini

Francia 1986 26 43 - 0,71 indagini

Danimarca 1975 25 48 65 - imposta sul patrimonio

Germania 1983 23 - - - indagini Germania 1988 - - - 0,69 indagini Canada 1984 17 38 51 0,69 indagini Australia 1986 20 41 55 - indagini Australia 1986 13 32 46 - indagini Italia 1987 13 32 45 0,60 indagini Corea 1988 14 31 43 0,58 indagini Irlanda 1987 10 29 43 - indagini Giappone 1984 - 25 - 0,52 indagini

Svezia 1985 16 37 53 - imposta sul patrimonio

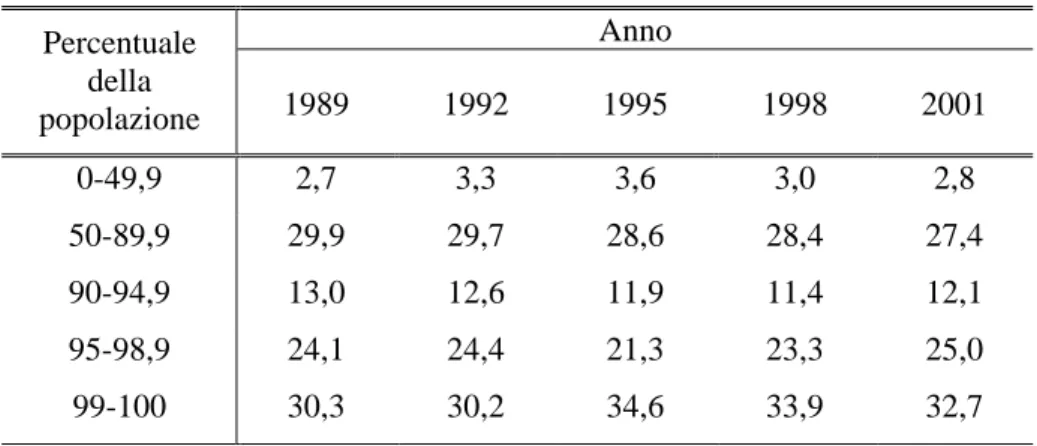

In merito all’alto grado di concentrazione della ricchezza negli Stati Uniti, la tabella 1.23 mostra che l’1% delle famiglie più ricche detiene circa 1/3 della ricchezza totale, mentre il 5% ne detiene più della metà. Per contro, metà della popolazione detiene circa

3

Cagetti M., De Nardi M., Wealth inequality: data and models. In: Federal reserve Bank of Chicago, WP 2005-10, p. 5.

il 3% della ricchezza totale. Osserviamo, inoltre, che nel corso del tempo, dal 1989 al 2001, la percentuale di ricchezza detenuta dal percentile più ricco è aumentata di 2,4 punti percentuali4.

Tabella 1.2 - Distribuzione della ricchezza tra le famiglie negli Stati Uniti.

Anno Percentuale della popolazione 1989 1992 1995 1998 2001 0-49,9 2,7 3,3 3,6 3,0 2,8 50-89,9 29,9 29,7 28,6 28,4 27,4 90-94,9 13,0 12,6 11,9 11,4 12,1 95-98,9 24,1 24,4 21,3 23,3 25,0 99-100 30,3 30,2 34,6 33,9 32,7

Per ciò che concerne l’Italia, in uno studio del 2004 Brandolini et al.5 mostrano che la disuguaglianza nella distribuzione della ricchezza è diminuita tra il 1989 e il 1991 ed è poi aumentata per il resto della decade. I valori dell’indice di Gini per il 1989 e il 2000 risultano, infatti, essere rispettivamente pari a 0,553 e 0,613 (tabella 1.3).

Tabella 1.3(a) - Distribuzione della ricchezza tra le famiglie in Italia.

Anno Percentuale della popolazione(b) 1989 1991 1993 1995 1998 2000 0-39,9% 8,3 8,2 6,9 7,2 6,6 7,0 40-79,9% 33,8 35,2 33,2 33,2 29,9 29,2 80-100% 57,9 56,6 60,0 59,5 63,5 63,8 10% più ricco 40,2 38,7 42,0 42,1 47,5 48,5 5% più ricco 27,3 25,6 28,3 29,0 34,8 36,4 1% più ricco 10,6 9,3 11,2 10,7 15,5 17,2 Gini 0,553 0,543 0,579 0,573 0,611 0,613

Note: (a) I valori, ricavati dall’indagine sui bilanci delle famiglie della Banca d’Italia, sono stati aggiustati in modo da eliminare eventuali errori non campionari dovuti alla mancata risposta, alla risposta incompleta e alla comunicazione inesatta. (b) La somma dei dati può non essere uguale a 100 a causa dell’arrotondamento.

4

I dati nelle tabelle 1.1 e 1.2 si riferiscono alla ricchezza netta, che include tutti i beni detenuti dalle famiglie (beni immobili, ricchezza finanziaria, ecc.) al netto di tutti le passività (ipoteche e altri debiti).

5

Brandolini A., Cannari L., D’Alessio G., Faiella I., Household wealth distribution in Italy in the

La tabella 1.3 mostra, inoltre, che nel 2000 il 40% più povero della popolazione possedeva solo il 7% della ricchezza totale, il successivo 40% ne possedeva il 29%, mentre il 20% più ricco ne deteneva ben il 64%, con il percentile più ricco che da solo ne possedeva il 17%. Il confronto tra i valori mostrati in tabella 1.3 evidenzia che il peggioramento nella disuguaglianza nella distribuzione della ricchezza tra il 1989 e il 2000 è essenzialmente dovuto ad un forte aumento della concentrazione della ricchezza in mano ai percentili più ricchi. Il 5% più ricco della popolazione è passato da detenere il 27,3% della ricchezza totale a detenerne il 36,4%, a discapito del restante 95%.

Nel loro studio, inoltre, gli autori concentrano la loro attenzione sulla composizione della ricchezza, evidenziando che, nel 2000, circa il 73% della ricchezza totale era composto da beni reali, di cui quasi il 38% era attribuito alle case di proprietà. Il restante 27% era formato dai beni finanziari, che avevano visto crescere la propria quota sulla ricchezza totale di sei punti percentuali rispetto al 1989. Questo aumento può essere spiegato in parte dal boom nel mercato azionario avutosi alla fine degli anni ’90. La composizione della ricchezza varia però notevolmente a seconda che si consideri la parte più povera o più ricca della popolazione. I più poveri, infatti, possiedono principalmente beni di consumo durevole, la classe media invece detiene soprattutto patrimonio immobiliare, mentre le attività finanziarie sono presenti in grosse quantità solo nei portafogli delle famiglie più ricche. Lo studio degli economisti italiani mette così in risalto un elemento fondamentale della composizione della ricchezza, riscontrabile in quasi tutti i paesi industrializzati nei quali si è rilevata un’alta percentuale di famiglie che affermano di non avere ricchezza finanziaria di qualsiasi tipo (o di averne poca). Il capitale azionario è detenuto, infatti, quasi esclusivamente dalle famiglie più ricche e questo fa sì che la disuguaglianza aumenti durante periodi di boom dei mercati azionari. Al contrario, le famiglie di classe media detengono in prevalenza beni reali e trovano così maggiori benefici da un aumento, ad esempio, del prezzo delle case.

Le variazioni nella distribuzione della ricchezza non dipendono però esclusivamente da cambiamenti nei prezzi dei beni. Le spiegazioni dei cambiamenti osservati nel tempo possono, infatti, essere anche altre: pratiche ereditarie; impatto complessivo delle politiche di tassazione; elusione fiscale (cresciuta nel corso degli anni); crescita del risparmio pensionistico accumulato in forma di patrimonio reale (casa di proprietà, beni di consumo durevole) tra le famiglie a basso e medio reddito; esistenza o meno di un sistema previdenziale. I fattori di lungo periodo, come l’accumulazione di capitale per

motivi di risparmio pensionistico, le pratiche ereditarie e l’impatto complessivo delle politiche di tassazione, possono, infatti, avere effetti importanti sull’evoluzione della distribuzione della ricchezza, per quanto però sia difficile da determinare l’impatto dei singoli fattori all’interno del generale trend osservato. Nel breve periodo è evidente, però, che cambiamenti nei prezzi dei beni possono causare deviazioni dal trend piuttosto considerevoli.

1.2 I

modelli

Cercare di incorporare esplicitamente in un modello tutti i fattori che contribuiscono a determinare la distribuzione della ricchezza può portare rapidamente alla costruzione di modelli altamente complessi di difficile risoluzione analitica. Ciò nonostante, nel 1964 Meade è riuscito a formulare un semplice modello per analizzare la distribuzione della ricchezza, partendo dalla seguente equazione:

(1) Wt =Wt−1+Et +rtWt−1−Ct +It;

dove , , e rappresentano, rispettivamente: il consumo; il reddito da lavoro, al netto di tasse e trasferimenti; il tasso di rendimento medio sugli investimenti; l’eredità netta ricevuta al tempo t. Nella sua formulazione, Meade assume che il consumo sia funzione sia del reddito sia della ricchezza e inserisce nella ricchezza iniziale , riscrivendo l’equazione (1) come:

t

C Et rt It

t

I W0

(2) Wt =Wt−1+st

(

Et +rtWt−1)

−ctWt−1 =(

1−βt)

Wt−1+stEt;dove st è il tasso di risparmio medio, ct l’effetto della ricchezza sul consumo e

t t t t =c −s r

β .

Assumendo che st, Et e βt siano costanti nel tempo e tra gli individui, è possibile calcolare la soluzione dell’equazione sopra descritta. Ricordando che la soluzione di un’equazione alle differenze finite del primo ordine lineare a coefficienti costanti e con termine noto costante è data dalla soluzione dell’equazione omogenea più una soluzione particolare, otteniamo:

(3) Wt =W∗ +

(

1−β)

t(

W0 −W∗)

, con W =sE β∗

.

L’equazione (3) ci permette di investigare sulle forze che conducono ad una maggiore o minore disuguaglianza. Infatti, se β è negativo, la differenze iniziali di

ricchezza aumentano nel tempo e, di conseguenza, la disuguaglianza cresce senza limite. Se, invece, β è compreso tra zero e uno, la ricchezza converge verso lo steady

state, al livello W∗.

L’equazione (1) può, inoltre, essere anche interpretata in termini di durata della vita di una famiglia (o di un individuo) che inizia al tempo zero senza possedere ricchezza e al tempo t avrà una ricchezza finale pari a:

(4)

∑

(

)

∏

( )

+ = = + + − = t k j j t k k k k t E C I r W 1 1 1 .L’equazione (4) mostra che la ricchezza di una famiglia è determinata da: (i) l’età; (ii) il flusso di redditi da lavoro; (iii) il saggio di risparmio; (iv) il tasso di rendimento; (v) l’eredità6. Una teoria completa sulla distribuzione della ricchezza dovrebbe, da un lato, determinare l’impatto di ciascuno di questi cinque elementi e, dall’altro, spiegare le differenze nella detenzione di ricchezza che si osservano tra le famiglie. Sebbene una completa teoria sulla distribuzione della ricchezza resta ad oggi un obiettivo lontano, nel corso del tempo sono stati fatti considerevoli progressi.

Nei paragrafi successivi descriveremo brevemente i maggiori contributi relativi allo studio sulla distribuzione della ricchezza, classificando questi lavori in due grandi categorie: modelli a orizzonte finito e infinito. La seguente classificazione si basa sul modo in cui vengono rappresentate le scelte degli individui: se riferite ad un orizzonte che termina con la vita dell’individuo stesso, o se riferite ad un orizzonte che comprende una successione di generazioni future. Nel primo caso, l’individuo è interessato soltanto ai propri consumi e non si preoccupa di quello che potrà accadere dopo la sua morte. Questa categoria comprende il modello del ciclo di vita di Modigliani - Brumberg (1954) e tutte le sue successive estensioni. Nel secondo caso, invece, l’individuo, prendendo in considerazione anche le generazioni future, può arrivare a risparmiare nel corso della sua vita anche al fine di effettuare trasferimenti intergenerazionali, sottoforma di donazioni inter vivos ed eredità. In questa seconda categoria rientrano i cosiddetti modelli intergenerazionali che, come vedremo, si suddividono a loro volta in modelli altruistici e strategici.

La prima sezione del paragrafo sarà interamente rivolta alla teoria del ciclo di vita. Il modello di base di Modigliani - Brumberg in un’economia stazionaria sarà analizzato

6

Tutta l’analisi sopra descritta è state svolta facendo riferimento al seguente lavoro:

Davies J. B., Shorrocks A.F., The distribution of Wealth. In: A.B. Atkinson e F. Bourguignon editors,

sia a livello di un singolo individuo sia a livello dell’intera popolazione, mettendo in luce i principali risultati in termini di propensione al risparmio e distribuzione della ricchezza. Illustreremo, inoltre, i risultati di alcune analisi volte a verificare empiricamente le ipotesi della teoria del ciclo di vita. Successivamente, esamineremo lo stesso modello nel caso di un’economia in crescita uniforme, formulando due ipotesi distinte: la popolazione aumenta ad un tasso costante, n, mentre il reddito pro-capite

resta invariato e, viceversa, la popolazione rimane costante nel tempo e il reddito pro-capite aumenta ad un tasso costante, g. In entrambi i casi illustreremo le principali

implicazioni per la propensione al risparmio e il rapporto ricchezza-reddito. Successivamente, faremo un breve excursus sulle principali estensioni del modello di base che si sono sviluppate nel corso del tempo, al fine di raggiungere una rappresentazione più idonea della realtà. Faremo accenno all’estensione del modello che incorpora l’eredità e a quelle che, incorporando l’incertezza (sulla durata della vita, sui redditi futuri e sulle condizioni di salute), generano il risparmio precauzionale.

Nella seconda sezione del paragrafo, invece, presenteremo i modelli intergenerazionali che, a contrario dei modelli del ciclo di vita, analizzano i modi con cui la ricchezza è trasmessa attraverso le generazioni. Faremo brevemente un accenno sia ai modelli altruistici, con riferimento all’approccio di Becker, sia ai modelli strategici, nei quali i trasferimenti rappresentano un compenso per l’attenzione fornita dai potenziali eredi. Per entrambi i modelli, come per la teoria del ciclo di vita, illustreremo alcuni risultati di analisi volte a verificare empiricamente le ipotesi dei trasferimenti intergenerazionali.

L’ultima parte del paragrafo sarà dedicata al dibattito volto a determinare in quale misura la ricchezza osservata sia spiegata dall’accumulazione individuale e/o dalla trasmissione ereditaria intergenerazionale. Tale dibattito è ad oggi ancora aperto, in quanto non si è ancora riusciti a determinare in modo univoco l’impatto quantitativo di questi due fattori sulla distribuzione della ricchezza. Ciò nonostante, l’opinione predominante attribuisce ad entrambi i fattori un peso rilevante, in quanto, come vedremo, il modello del ciclo di vita, pur riuscendo a descrivere abbastanza bene la distribuzione della ricchezza, non riesce a spiegare l’alta concentrazione presente nei percentili più ricchi, mentre la teoria dei trasferimenti intergenerazionali è in grado di farlo.

1.2.1 La teoria del ciclo di vita

1.2.1.1 Il modello di base di Modigliani - Brumberg7

L’ipotesi di base del modello del ciclo di vita per un singolo individuo è la seguente: il consumatore pianifica i propri consumi (ed eventualmente donazioni e lasciti ereditari), per l’intero arco della sua vita, in modo da massimizzare la propria funzione di utilità, sotto il vincolo delle risorse che si aspetta di disporre nel corso del tempo. Avremo quindi: (5) MaxU =U

(

C1,...,CT)

, sotto il vincolo: (6)(

)

=(

)

− ∗ = − ∗ = + ≤ + =∑

∑

E r E r C C R t t t L t t t 1 1 1 1 1 1 ;con C∗, E , L e R che rispettivamente rappresentano il consumo e i guadagni totali, la ∗

lunghezza delle vita e la data di pensionamento.

Il vincolo ci indica che il consumo di tutta la vita deve essere minore o uguale a ciò che si guadagna nel periodo lavorativo; in altre parole, il risparmio viene intrapreso per permettere di finanziare il consumo nel periodo di pensionamento. Se ne evince che risparmio e accumulazione di ricchezza derivano unicamente dal desiderio di trasmettere potere di acquisto da un periodo all’altro della vita.

Nella versione semplificata del modello si ipotizza che: 1. i mercati sono perfetti e nel sistema non vi è incertezza;

2. ciascun individuo non possiede, all’inizio della vita, alcun patrimonio, e non programma di effettuare lasciti ereditari;

3. la popolazione e la produttività del lavoro sono costanti;

4. ogni individuo lavora N anni e vive L anni (contati a partire dall’anno in cui inizia a

lavorare);

5. durante la vita lavorativa ogni lavoratore riceve lo stesso reddito annuo costante, Y;

6. durante il periodo di pensionamento, della durata di L-N anni, gli individui non

percepiscono alcun reddito;

7

Modigliani F., The life cycle hypothesis of saving, the demand for wealth and the supply of capital. In: Social Research, Summer, 1966, pp. 160-217.

7. la funzione di utilità è tale che ciascun individuo decide di effettuare un consumo costante durante tutta la vita;

8. il tasso di interesse reale è nullo.

Questo sistema economico è da considerarsi perfettamente egualitario, in quanto tutti gli individui percepiscono lo stesso flusso di redditi durante il periodo attivo e hanno lo stesso livello di consumo per l’intero arco della vita.

Dalle assunzioni sopra elencate deriva che: il valore totale dei redditi da lavoro è pari a NY; il consumo programmato per ogni anno è C =NY L; il vincolo di bilancio diviene . Il consumatore risparmia un ammontare costante in ogni anno lavorativo, pari a

NY CL=

(

)

[

L N L]

YS = − , al fine di finanziare i propri consumi nel periodo di pensionamento, nel quale, ogni anno, realizza un risparmio negativo, pari a

( )

NY LS =− . La ricchezza dell’individuo in un qualsiasi periodo T ≤ N è data da

(

)

[

L N LTY −

]

, mentre per T >N la ricchezza è pari a(

)

[

L N L]

N(

NY L)(

T N)

YN(

T L)

Y − − − = 1− . Risulta, quindi, che il patrimonio

raggiunge il livello massimo nell’anno di pensionamento e successivamente subisce una riduzione annua, pari al consumo annuale programmato, fino a ridursi a zero al momento della morte dell’individuo. Se ne evince che il risparmio positivo effettuato nel periodo attivo è uguale al risparmio negativo che si realizza durante gli anni di pensionamento. Vale la pena far notare che se il reddito da lavoro, invece di essere costante, avesse un andamento a “gobba”, come è plausibile pensare, allora in generale gli individui non risparmierebbero nei primi anni di vita lavorativa (con la possibilità di un eventuale indebitamento), per poi risparmiare capientemente negli anni centrali ed, infine, spendere nel periodo di pensionamento.

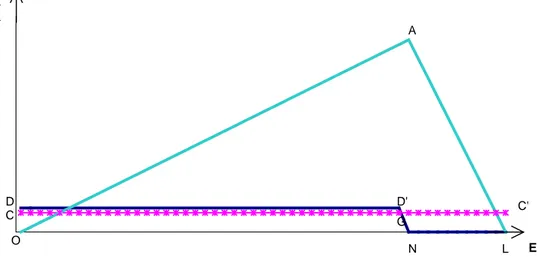

Da questo modello altamente semplificato deriva un’importante implicazione per ciò che riguarda la distribuzione della ricchezza: la ricchezza individuale è funzione dell’età degli individui e ha un andamento “a gobba”, in quanto cresce nell’età lavorativa, raggiunge il punto di massimo nell’età del pensionamento, e poi diminuisce fino a zero. Questa relazione, tra ricchezza individuale ed età, è mostrata dalla spezzata OAL nella figura 1.1. Come si osserva, sull’asse delle ascisse è posta l’età dell’individuo (dove rappresenta l’età dell’individuo nell’anno in cui inizia a lavorare), mentre sull’asse delle ordinate si trovano il reddito, il consumo e la ricchezza dell’individuo stesso. Il segmento OD rappresenta il reddito annuo, Y, mentre il segmento OC

rappresenta il consumo annuo, C, la distanza dai due segmenti rappresenta il risparmio

0 =

pro-capite. Si osservi inoltre che l’area del rettangolo CDD’G, che rappresenta il risparmio positivo realizzato nel periodo attivo da ciascun lavoratore, è esattamente uguale all’area del rettangolo NGC’L, che rappresenta il risparmio negativo nel periodo di pensionamento8. E Y, C, W O A L N C' C D D G '

Figura 1.1 - Reddito, consumo, risparmio e ricchezza in funzione dell’età, E.

La figura 1.1 ci permette, infine, di determinare l’andamento della ricchezza a livello aggregato, in altre parole ci permette di guardare al comportamento dell’intera popolazione e alla distribuzione della ricchezza totale. Si consideri, infatti, un’economia stazionaria in cui, in ciascuna classe di età, si ha lo stesso numero di individui; il “triangolo di Modigliani” consente allora di rappresentare, a meno di un fattore di proporzionalità (rappresentato dal numero di individui in ciascuna classe di età) i consumi, i risparmi e la ricchezza dell’intera popolazione. In termini semplici, si ragiona come se la popolazione fosse costituita da un individuo per ogni classe di età. È facile allora intuire che: l’area sotto il triangolo OAL rappresenta la ricchezza totale della popolazione, l’area ODD’N rappresenta il reddito totale e così via.

Come nel caso del comportamento del singolo individuo, si ha che l’area del rettangolo CDD’G è uguale a quella del rettangolo NGC’L, il che ci porta a concludere che in un’economia stazionaria il risparmio aggregato è nullo e, quindi, anche la propensione aggregata al risparmio è pari a zero. Nonostante questo risultato, la

8

Per ragioni di semplicità nella rappresentazione grafica, in questa e in tutte le figure che seguiranno, le funzioni del reddito, del consumo e della ricchezza sono tracciate in modo continuo. In particolare, la funzione del reddito non viene rappresentata come una funzione discontinua che in corrispondenza di

ricchezza totale risulta essere positiva e pari a

(

L−N)

YN 2 e, quindi, il rapporto ricchezza-reddito è dato da(

L−N)

2, da cui si deduce che l’unico parametro che controlla il rapporto ricchezza-reddito è la lunghezza del periodo di pensionamento,.

(

L−N)

Questa impostazione ci permette, inoltre, di trovare un altro importante risultato: la sostanziale disuguaglianza nella distribuzione della ricchezza si presenta tra la parte ricca della società (coloro che sono vicini all’età di pensionamento) e quella povera (coloro che sono entrati da poco nell’età lavorativa o che sono prossimi alla morte). Questo risultato porta a concludere che anche in una società perfettamente ugualitaria esiste una disuguaglianza nella distribuzione della ricchezza, che può essere giustificata dalla sola differenza di età tra gli individui.

Infine, vale la pena far notare che la ricerca empirica sulla validità della teoria fornisce risultati contrastanti. Le verifiche empiriche delle ipotesi del ciclo di vita sono diverse, le principali si concentrano sull’andamento “a gobba” della ricchezza nel corso della vita e sul comportamento dei pensionati riguardo ai consumi e al risparmio. La mancanza di risultati univoci a favore della teoria del ciclo di vita può essere in parte dovuta ad una cattiva interpretazione dei dati e a difficoltà di misurazione. Pur tenendo conto di queste possibilità di errore, resta, però, il fatto che l’andamento “a gobba” della ricchezza non sempre viene confermato e nella maggior parte dei casi la decumulazione della ricchezza da parte degli anziani si verifica in misura decisamente inferiore rispetto a quanto previsto dalla teoria del ciclo di vita.

1.2.1.2 Il modello di base di Modigliani - Brumberg in un’economia non stazionaria

Una volta analizzato il modello del ciclo di vita nel caso di un’economia stazionaria, caratterizzata da popolazione e reddito costanti, esaminiamo lo stesso nell’ambito di un sistema economico in crescita uniforme.

Iniziamo la nostra analisi partendo dall’ipotesi che la popolazione aumenta ad un tasso costante, n, mentre il reddito pro-capite resta invariato. In questo caso l’aumento

della popolazione conduce ad un risparmio aggregato positivo e, di conseguenza, ad una propensione aggregata al risparmio positiva che risulta essere funzione crescente del

tasso di crescita della popolazione. Questo perché l’aumento della popolazione conduce, in un dato periodo τ , ad un aumento degli individui che percepiscono un reddito ed effettuano un risparmio positivo, provocando in questo modo un aumento del risparmio positivo di tutta la popolazione attiva. Per contro, contemporaneamente, il numero di pensionati resta fisso, lasciando così invariato il loro risparmio negativo. Se ne conclude che, nel periodo τ , il risparmio aggregato complessivo risulta essere positivo. Sulla base di queste considerazioni è facile comprendere che quanto più elevato è il ritmo di crescita della popolazione tanto minore è il peso relativo del risparmio negativo dei pensionati rispetto al risparmio positivo dei lavoratori e, quindi, tanto maggiore è la propensione aggregata al risparmio. Infine, è facilmente intuibile che per n che tende

all’infinito, la propensione aggregata al risparmio tende alla propensione al risparmio positiva delle generazioni attive.

Per quanto riguarda il rapporto ricchezza-reddito si osserva che questo rapporto è funzione decrescente del tasso di crescita della popolazione e tende a zero per n che

tende all’infinito. La spiegazione di questo risultato risiede nel fatto che, poiché nel modello del ciclo di vita la ricchezza viene detenuta prevalentemente dagli anziani, mentre i redditi vengono percepiti solo dalla popolazione attiva, se ne deriva che in una situazione come quella descritta, in cui la quota della popolazione lavorativa è più elevata, il rapporto ricchezza-reddito è tanto minore quanto maggiore è il peso relativo delle generazioni più giovani, cioè tanto maggiore è il tasso di crescita della popolazione.

Passiamo ora ad analizzare il caso in cui la popolazione rimane costante nel tempo, ma il reddito pro-capite, a seguito di un aumento della produttività, aumenta ad un tasso costante, g. È fondamentale precisare che Modigliani e Brumberg assumono che gli

individui abbiano aspettative statiche. Gli individui si aspettano così di ricevere, in ciascun periodo, un reddito uguale a quello ottenuto nel periodo corrente; ne discende che l’aumento del reddito sarà inatteso. Anche in questo caso l’aumento del reddito pro-capite conduce ad un risparmio aggregato positivo e, conseguentemente, ad una propensione aggregata al risparmio positiva, funzione crescente del tasso di crescita del reddito pro-capite. Infatti, l’aumento del reddito, al tempo τ , conduce ad un aumento dei consumi e dei risparmi della popolazione attiva, mentre, contemporaneamente, i consumi degli anziani rimangono invariati, determinando così un risparmio aggregato positivo. Per quanto riguarda la relazione positiva tra propensione aggregata al risparmio e tasso di crescita del reddito pro-capite la spiegazione è la seguente: quando

gli individui percepiscono un più elevato reddito pro-capite la loro ricchezza aumenta e conseguentemente aumentano anche il consumo ed il risparmio; l’aumento del consumo è però proporzionale all’aumento della ricchezza, la quale, a sua volta, aumenta meno che proporzionalmente rispetto al reddito. Ne segue che la propensione al consumo diminuisce, mentre quella al risparmio aumenta e sarà tanto maggiore quanto maggiore sarà il tasso di crescita del reddito pro-capite.

Infine, anche in questo secondo caso si ha che il rapporto ricchezza-reddito è funzione decrescente del tasso di crescita del reddito e tende a zero man mano che g

aumenta. Infatti, poiché gli anziani possiedono la maggior parte della ricchezza complessiva, quest’ultima è proporzionale all’ammontare dei redditi da questi percepiti in passato; redditi che sono inferiori al reddito corrente riscosso dall’attuale popolazione attiva. Ne segue che il rapporto ricchezza-reddito sarà tanto minore quanto maggiore sarà il tasso di crescita del reddito, cioè quanto maggiore sarà la differenza tra il reddito corrente e quello dei periodi precedenti.

Da tutta questa analisi è possibile estrapolare alcuni importanti risultati:

1. la propensione al risparmio e il rapporto ricchezza-reddito di un paese sono indipendenti dal suo reddito pro-capite, mentre sono correlati con il tasso di crescita dell’economia;

2. il rapporto ricchezza-reddito è funzione decrescente del tasso di crescita, ed è massimo in un’economia stazionaria, mentre la propensione al risparmio è zero in un’economia stazionaria ed è funzione crescente del tasso di crescita.

3. differenti saggi di risparmio nazionali non sono il semplice risultato di differenti comportamenti di risparmio dei cittadini, in quanto diversi saggi di risparmio sono compatibili con identici comportamenti individuali;

4. tra paesi con comportamenti individuali identici, la propensione aggregata al risparmio sarà maggiore per quei paesi che hanno un tasso di crescita più elevato, mentre sarà zero per le economie a crescita nulla;

5. un’economia può accumulare un considerevole stock di ricchezza, anche se la ricchezza non viene trasmessa da una generazione all’altra attraverso l’eredità.

1.2.1.3 Le estensioni del modello

Nel corso del tempo si sono sviluppate diverse estensioni del modello di base del ciclo di vita, al fine di raggiungere una rappresentazione più idonea della realtà.

Una prima estensione mantiene le ipotesi di partenza del modello ma vi aggiunge un movente ereditario. Il modo più semplice per incorporare l’obiettivo della trasmissione dei beni agli eredi è quello di inserire l’eredità nella funzione di utilità. In questo caso il profilo della ricchezza potrà essere ancora “a gobba”, con la differenza che esso sarà più alto di una costante, pari alla ricchezza ereditata al tempo in cui essa viene percepita, e convergerà, al momento della morte, al valore che si desidera lasciare in eredità, anziché a zero.

Se, invece, non esiste movente ereditario, ma esiste incertezza verrà a formarsi il cosiddetto risparmio precauzionale, ossia quel risparmio che si forma quando gli individui consumano meno, rispetto a quanto farebbero in condizioni di certezza, per salvaguardarsi contro il rischio di possibili eventi negativi. Le forme di incertezza più rilevanti riguardano: la durata della vita, i redditi futuri e le condizioni personali, in particolar modo di salute, che possono influire sull’intensità dei bisogni.

L’incertezza sulla durata della vita è un tipo di incertezza che si estende all’intero arco della vita e non si riduce nel tempo in base dell’esperienza. L’individuo corre due tipi di rischio opposti: da una parte, può consumare troppo nell’età giovanile trovandosi, se la durata della vita è maggiore del previsto, senza la possibilità di finanziare il livello preferito dei consumi; dall’atra, può consumare troppo poco e lasciare delle eredità involontarie. In generale, il timore di trovarsi in vita ad età avanzate senza mezzi sufficienti a mantenere il tenore di vita preferito induce ad un maggiore accumulazione del risparmio (sebbene esista una spinta opposta che conduce ad un’anticipazione dei consumi e quindi ad una minore accumulazione del risparmio).

L’estensione del modello di base che include l’incertezza sulla durata della vita conduce ad un più realistico andamento del risparmio e della ricchezza. In particolare, il tasso di decumulazione nel periodo di pensionamento è più basso di quello che si ottiene nel caso in cui la durata della vita è certa, in quanto, in assenza di pensioni da lavoro, nessun individuo razionale consumerebbe tutta la sua ricchezza. Può essere utile precisare che anche se nel corso del ventesimo secolo le pensioni da lavoro siano divenute molto diffuse, questo non significa necessariamente che sia venuta meno la

necessità di risparmiare preventivamente, in quanto è contemporaneamente diminuita l’età di pensionamento e aumentata l’aspettativa di vita.

Gli effetti dell’incertezza sulla durata della vita possono essere eliminati dall’introduzione di un’assicurazione di rendita vitalizia attuarialmente equa. L’assicurazione equa, infatti, da un lato allenta il vincolo di bilancio, abbassando il prezzo attuale dei consumi futuri, e dall’altro elimina il rischio di eredità involontarie.

Per quanto riguarda l’incertezza sui redditi da lavoro, questa è limitata al solo periodo attivo ed è realistico supporre che essa sia massima all’inizio della vita lavorativa e che si riduca gradualmente nel tempo, fino a scomparire al momento del pensionamento. L’incertezza sulle prospettive del reddito futuro può impedire all’individuo di realizzare il consumo ottimo pianificato. Da ciò derivano sia la necessità di revisioni periodiche del programma di consumo, sia la formazione di eredità involontarie nei casi di morte inattesa. Questo tipo di incertezza ha, in generale, l’effetto di posticipare il consumo e quindi di aumentare il risparmio, che, anche in questo caso, è di tipo precauzionale.

Infine, è ragionevole supporre che anche nel caso di incertezza sulle condizioni di salute, l’imprevedibilità dei propri bisogni futuri possa condurre gli individui a generare un risparmio precauzionale, al fine di far fronte a possibili spese mediche.

1.2.2 La teoria intergenerazionale

1.2.2.1 Il modello altruistico

Il modello che verrà illustrato di seguito fa riferimento alla teoria del capitale umano di Becker9 e al ruolo fondamentale della famiglia nell’influenzare il reddito e la ricchezza futura dei propri figli. Ogni persona, infatti, riceve dai suoi genitori una determinata dotazione iniziale composta essenzialmente da: le attitudini e le capacità ereditate dai genitori, l’investimento in capitale umano (educazione ed istruzione) e la ricchezza ereditata.

9

Si veda a titolo indicativo:

Becker G., Tomes N., Human capital and the rise and fall of families. In: Journal of Labor Economics,

Secondo l’approccio di Becker si assume che la famiglia debba risolvere un problema di massimizzazione vincolata, in cui la funzione di utilità da massimizzare comprende anche il benessere futuro dei figli. Le risorse a disposizione della famiglia vengono così distribuite tra consumo presente, investimento in capitale umano e lasciti ereditari.

Il modello qui esposto10 assume che le preferenze dei genitori siano date da:

(7)

(

n)

p c c c , 1,..., ν ν = ,dove n è il numero dei figli e e sono, rispettivamente, il consumo di tutta la vita dei genitori e del figlio i-esimo. Si noti che include solo il consumo dei figli nella loro fase adulta, mentre il loro consumo quando ancora vivono in casa è incluso in .

p c ci i c p c

I genitori spendono in investimenti in capitale umano per ogni figlio i, e ad ognuno di loro lasciano in eredità. I guadagni futuri dei figli, , sono funzione del capitale umano, , il quale a sua volta è funzione di e delle abilità proprie di ogni figlio. Più abile è il figlio più grande sarà , per ogni dato investimento . Inoltre, è possibile dimostrare che se la derivata prima di è anch’essa più grande quanto più abile è il figlio e i genitori fanno investimenti efficienti, allora i figli maggiormente dotati guadagneranno di più rispetto a quelli meno dotati.

i x i b ei i h xi i h xi i h

Il problema dei genitori può essere, quindi, scritto come:

(8)

(

)

⎟, sotto il vincolo: ; ⎠ ⎞ ⎜ ⎝ ⎛ −∑

+ + + = n i n n i i p x b e x b e b e b Max 1 1 1 , ν ; ,..., xi,bi ≥0con epche rappresenta il guadagno totale dei genitori.

Supponendo che il mercato dei capitali sia perfetto e che i genitori possano prendere a prestito in previsione dei futuri guadagni dei figli, allora in questo caso il problema si scompone in due. Il primo problema è relativo alla scelta del livello di investimenti efficiente per ogni figlio, ; il quale ci permette poi di determinare il corrispondente livello dei guadagni di ogni figlio, . Il secondo problema, invece, riguarda la massimizzazione dell’equazione sopra illustrata, rispetto a , tenendo conto che è dato. ∗ i x ∗ i e i b ei∗ 10

Davies J. B., Shorrocks A. F., The distribution of Wealth. In: A .B. Atkinson e F. Bourguignon

Se le preferenze dei genitori sono tali da desiderare di trattare i figli simmetricamente, allora si ottiene il seguente risultato:

(9) e +b = =en +bn. ∗ ∗ ... 1 1

Ovvero, quando i genitori sono altruistici, il loro obiettivo è quello di rendere i redditi dei figli esattamente uguali, adottando un comportamento compensativo: coloro che hanno ottenuto un maggior investimento in capitale umano, e che quindi conseguono un guadagno più alto, riceveranno minore eredità e viceversa.

Si mostra, inoltre, che in presenza di vincoli, i trasferimenti dei genitori avvengono prima sottoforma di capitale umano e poi, solo dopo aver raggiunto l’ammontare ottimo , sottoforma di lasciti ereditari. In questo quadro, quindi, l’eredità viene vista come un bene di lusso e il comportamento compensativo può essere applicato totalmente solo da parte delle famiglie particolarmente ricche. Le famiglie più povere, invece, si trovano a dover decidere tra efficienza, investendo maggiormente nei figli più capaci, ed equità, investendo di più nei figli meno capaci, cercando di compensare così le loro inferiori attitudini e capacità.

∗

i

x

In sintesi, i risultati principali di questo modello sono due:

1. i trasferimenti non si verificano per tutte le famiglie o a favore di tutti i figli e la probabilità che un figlio possa ricevere un trasferimento aumenta con il reddito dei genitori e diminuisce con il proprio;

2. nelle famiglie in cui i trasferimenti avvengono, l’ampiezza del trasferimento aumenta con il reddito dei genitori e diminuisce con il proprio. Le donazioni e i lasciti dei genitori hanno funzione compensatoria per i più bassi guadagni di un figlio relativamente a quelli dei fratelli e/o sorelle.

Da quanto detto si evince che, a livello aggregato, i trasferimenti totali dovrebbero aumentare con il reddito dei genitori in modo non lineare, con la maggior parte dei genitori a basso reddito che non lasciano niente e con l’incidenza dei lasciti che cresce fortemente ad alti livelli di reddito.

A livello empirico, però, il modello non sembra funzionare, in quanto, sebbene molti autori abbiano riscontrato l’impatto negativo dei guadagni dei figli sui lasciti e una maggiore rilevanza dei lasciti per le famiglie più ricche, nessun comportamento compensativo è stato osservato. Wilhelm (1996)11 ha mostrato che negli Stati Uniti la

11

Wilhelm M. O., Bequest behaviour and the effect of heirs’ earnings: testing the altruistic model of

pratica dominante è quella di lasciti ugualitari, pari circa al 77% del campione, fornendo così risultati in contrasto con il movente altruistico. Inoltre, sebbene si osservi l’esistenza di lasciti disuguali in presenza di grandi differenze nei guadagni dei figli, questo effetto sembra comunque essere molto piccolo. Infine, l’autore ha mostrato che generalmente a guadagni dei figli più bassi della media non corrispondono più alti lasciti da parte dei genitori.

È possibile, però, pensare che la mancanza del movente altruistico nei lasciti ereditari possa essere dovuto alla presenza di precedenti trasferimenti compensatori inter-vivos che possono ridurre, se non eliminare, la necessità di futuri lasciti ereditari compensatori. In realtà, anche questa ipotesi deve essere smentita, in quanto, sebbene esistano poche ricerche empiriche relative alle donazioni inter-vivos, quelle esistenti hanno sempre portato a risultati inconsistenti con la teoria altruistica. Cox (1987)12, ad esempio, ha trovato risultati empirici che hanno attribuito una maggiore rilevanza al modello dei lasciti strategici rispetto a quello altruistico. Tuttavia, questi risultati non devono considerarsi inconfutabili. Molti trasferimenti tra genitori e figli, infatti, non sono registrati, in quanto avvengono sotto forma di piccoli donazioni o in forma non monetaria e, sebbene queste forme di scambio siano più difficili da osservare, questo non significa che non siano in grado di produrre importanti effetti, anche compensatori, sulla ricchezza di gran parte della popolazione.

1.2.2.2 I modelli dei lasciti strategici

Nei modelli dei lasciti strategici si prescinde completamente dal movente altruistico e l’eredità rappresenta la contropartita alla promessa da parte degli eredi di provvedere ai mezzi necessari alla sussistenza, assistenza e cura del titolare del patrimonio, fino a quando questi resti in vita.

Bernheim, Shleifer e Summers (1985)13 hanno proposto un modello strategico di interazione tra genitori e figli adulti, nel quale i genitori, al fine di ottenere trasferimenti monetari e non, minacciano i figli di diseredarli. Il benefattore usa, quindi, l’eredità per

12

Cox D., Motives for private income transfers. In: Journal of Political Economy, Vol. 95, No. 3, 1987, pp. 508-546.

13

Bernheim B. D., Shleifer A., Summers L. H., The strategic bequest motive. In: Journal of Political Economy, Vol. 93, No. 6, 1985, pp. 1045-1077.

cercare di influenzare il comportamento dei potenziali beneficiari; di conseguenza, la scelta dei suoi futuri eredi sarà influenzata dalle azioni compiute da questi ultimi.

Nello specifico, il benefattore si impegna a rispettare una particolare regola circa la distribuzione del proprio patrimonio, anche se può, in ogni momento, decidere di non rispettarla: lasciando l’eredità al potenziale erede, sebbene questi non si sia comportato nel modo desiderato, oppure evitando di lasciare l’eredità a chi di dovere, nonostante questi abbia adempiuto ai suoi doveri. La diserzione non sarà comunque in grado di migliorare la situazione del benefattore, in quanto i beneficiari razionali anticiperanno la sua decisione, non ritenendo credibile la sua minaccia, e il benefattore incorrerà in dei costi, come il danneggiamento della sua immagine e reputazione. Se, però, il benefattore è indifferente circa la distribuzione dei trasferimenti tra determinati individui, la minaccia potrà risultare credibile.

Si supponga, ad esempio, che un genitore abbia un solo figlio che ama più di ogni altro al mondo e che desideri influenzare il suo comportamento minacciando di diseredarlo. Affinché questa minaccia sia credibile è necessario specificare un individuo alternativo a cui lasciare tutto il patrimonio del benefattore, nel caso in cui il figlio non si comporti nel modo desiderato. Qualora, però, si verifichi questa situazione, il genitore avrà grossi incentivi a rinnegare l’impegno preso in quanto preferisce il figlio all’individuo alternativo ed i costi della diserzione saranno comunque molto bassi (romperebbe la promessa fatta ad un individuo col quale non ha nessun legame affettivo). Per questi motivi la minaccia non risulterà credibile agli occhi del figlio, il quale non si comporterà nel modo voluto dal padre, ben sapendo che comunque l’eredità spetterà interamente a lui.

Si supponga, invece, che un genitore abbia due figli, ai quali vuole ugualmente bene. Anche in questo caso il genitore desidera influenzare il comportamento di un figlio e stabilisce di lasciare l’intero patrimonio all’altro figlio se il primo non si comporta nel modo desiderato. In questo caso, il genitore avrà un incentivo minore a rinnegare la promessa fatta, in quanto ama entrambi i figli e i costi saranno molto alti (romperebbe la promessa fatta ad un figlio, danneggiando la sua reputazione). La minaccia risulterà quindi credibile.

Da questi esempi si deduce la condizione di base affinché il modello possa funzionare: l’esistenza di almeno due potenziali eredi. Se, infatti, ne esistesse solo uno, questo saprebbe che il suo comportamento non potrebbe mai influenzare la sua eredità e il benefattore non sarebbe capace di rendere la sua minaccia credibile.

Il modello suggerisce alcune importanti interazioni tra fenomeni demografici ed economici:

- la fertilità può essere influenzata dal desiderio di acquistare servizi dai figli;

- il declino nel tasso di crescita della popolazione comporta più famiglie con un solo figlio e perciò meno incentivi a risparmiare per acquistare attenzioni;

- variazioni internazionali nei saggi di risparmio possono essere legate sia alle differenze nella struttura delle famiglie sia alle istituzioni statali che regolano la distribuzione del patrimonio. Ad esempio, in molti paesi europei i genitori devono dividere la maggior parte del loro patrimonio in modo uguale tra tutti i figli. Questa restrizione neutralizza il meccanismo illustrato in questo modello e rimuove ogni incentivo ad accumulare ricchezza ereditabile.

In un articolo del 1981 Kotlikoff e Spivak14 suggeriscono un modello in cui sia i genitori sia i figli hanno un certo potere contrattuale ed esiste incertezza sulla durata della vita. In questa situazione, il genitore corre il rischio di esaurire tutte le risorse necessarie per finanziare il livello preferito dei consumi a causa della sua longevità. Il timore di trovarsi in vita ad età avanzate senza mezzi sufficienti a mantenere il tenore di vita preferito può indurre l’individuo a introdurre un’assicurazione di rendita vitalizia attuarialmente equa, oppure a stipulare un contratto implicito od esplicito con il proprio figlio. In questo secondo caso, il genitore promette di nominare il figlio nel suo testamento e conserva una certa ricchezza ereditabile mentre il figlio promette di prendersi cura del genitore fino a quando questi resti in vita. Entrambi possono venir meno all’impegno preso, ma in questo caso vengono puniti; sotto certe condizioni, la minaccia della punizione può essere sufficiente per garantire la cooperazione.

Un’implicazione di entrambi i modelli a cui si è fatto accenno è che l’età e la salute dei genitori sono in grado di influenzare l’ammontare di attenzioni richiesto ai figli. Quando, infatti, il genitore invecchia o si ammala la sua probabilità di morte aumenta, aumentando così la probabilità per il figlio di ricevere l’eredità, qualora questi offra le adeguate cure ed assistenze al genitore. Bernheim et al. hanno trovato risultati empirici che confermano quanto detto, mostrando che le attenzioni dei figli aumentano con il declino della salute dei genitori.

Gli autori hanno, inoltre, fornito ulteriori supporti empirici per questa teoria, trovando che i servizi offerti dai figli, misurati in termini di frequenza di visite e

14

Kotlikoff L. J., Spivak A., The family as an incomplete annuities market. In: Journal of Political Economy, Vol. 89, No. 2, April 1981, pp. 372-391.

telefonate, sono positivamente correlati con l’ammontare di ricchezza ereditabile. I risultati trovati confermano le previsioni del modello: in una famiglia con almeno due figli la ricchezza ereditabile è fortemente correlata con l’attenzione offerta dai figli. Inoltre, a conferma dell’ipotesi che i comportamenti strategici si hanno solo nelle famiglie che hanno almeno due figli, gli autori non hanno trovato nessuna relazione positiva tra attenzioni e ricchezza ereditabile per le famiglie con un unico figlio.

Nonostante queste evidenze empiriche, è importante notare che se la pratica maggiormente diffusa è quella dei lasciti ugualitari (Wilhelm, 1996), allora oltre al modello altruistico anche quello dei lasciti strategici può essere messo in discussione, in quanto quest’ultimo prevede che i lasciti ereditati varino al variare delle attenzioni offerte da ciascun figlio.

Per concludere, è importante gettare uno sguardo sull’impatto che questi modelli hanno sulla distribuzione della ricchezza. Sebbene gli effetti siano complessi e difficili da stimare, è plausibile affermare che l’uso strategico dei lasciti, da parte delle generazioni più anziane per influenzare il comportamento di quelle giovani, può contrastare il ruolo “perequativo” dell’altruismo e portare a persistenti disuguaglianze. In ogni caso, qualunque sia l’approccio adottato, altruistico o strategico, l’evidenza empirica mostra che i lasciti ereditari sono concentrati soprattutto nei percentili più ricchi della popolazione e il loro ammontare aumenta in maniera esponenziale all’aumentare del reddito delle famiglie. Da ciò si evince che l’esistenza dell’eredità, a prescindere dai motivi per cui viene lasciata, comporta di per sé un aumento della concentrazione della ricchezza.

1.2.3 Lavori empirici sui fattori che determinano la distribuzione della ricchezza

In questo paragrafo vengono illustrate le ricerche empiriche che hanno migliorato la conoscenza sui fattori che contribuiscono a spiegare la distribuzione della ricchezza. L’obiettivo è quello di capire in quale misura la ricchezza privata esistente è il frutto dell’accumulazione individuale, volta a fronteggiare le esigenze del periodo di pensionamento, e in quale misura essa è, invece, conseguenza della trasmissione ereditaria intergenerazionale, comunque motivata.

Tutte le versioni del modello del ciclo di vita prevedono che la ricchezza sia funzione dell’età. Se queste differenze nella distribuzione della ricchezza legate all’età sono quantitativamente importanti, allora una sostanziale porzione della disuguaglianza osservata potrebbe essere dovuta al fatto che le persone sono campionate a differenti stadi della loro vita.

Per esaminare se il modello del ciclo di vita possa essere una plausibile approssimazione della realtà, Atkinson nel 197115 ha esaminato la distribuzione che si potrebbe osservare in una società perfettamente ugualitaria. L’autore adotta il modello di Modigliani - Brumberg in un’economia stazionaria, in cui tutti gli individui sono identici in ogni aspetto tranne che per l’età (hanno le stesse opportunità e gli stessi gusti) e i lasciti ereditari e le donazioni sono vietate. Ogni individuo lavora per quaranta anni, va in pensione per dieci anni e dopo muore. La popolazione e la produttività del lavoro sono costanti e il tasso di interesse reale è uguale a zero. Sotto queste assunzioni la quota di ricchezza detenuta dal 10% più ricco della popolazione viene stimata essere pari al 19%. Per contro, in Gran Bretagna, sulla base della distribuzione derivata dai dati sulle imposte di successione, è stato stimato che il 10% della popolazione possiede circa i ¾ della ricchezza totale, un valore decisamente più elevato.

Anche introducendo assunzioni più realistiche, come un tasso di interesse reale positivo e profili più realistici del reddito nel tempo, non si nota una grande differenza. Infatti, i nuovi risultati ottenuti si discostano da quelli precedenti solo di alcuni punti percentuali. Inoltre, introducendo un’uguale eredità, I, ricevuta sempre all’età di cinquanta anni e trasmessa immutata alle generazioni future, si ottiene un quota di ricchezza posseduta dal 10% più ricco pari circa al 25%.

A conclusione del suo lavoro, Atkinson arriva a stabilire che la disuguaglianza nella distribuzione della ricchezza all’interno delle classi di età non è consistentemente minore di quella presente per l’intera popolazione, per poi concludere che i fattori del modello del ciclo di vita non sono una delle maggiori determinanti della disuguaglianza della ricchezza osservata in Gran Bretagna.

Studi successivi hanno esaminato casi più elaborati di società ugualitarie, dove altre influenze, oltre all’eredità, sono state modellate. Flemming (1976)16, introducendo nel modello di Atkinson differenze nei guadagni, ha trovato dei risultati in grado di

15

Atkinson A. B., The distribution of wealth and the individual life cycle. In: Oxford Economic Papers,

New Series, Vol. 23, No.2, July 1971, pp. 239-254. 16

Flemming J. S., On the assessment of the inequality of wealth. In: Selected Evidence Submitted to the Royal Commission: Report No.1, 1976, pp. 34-70.

giustificare abbastanza bene la distribuzione della ricchezza all’interno della popolazione, fatta eccezione per i percentili più ricchi.

Altri studi hanno confermato il risultato evidenziato da Flemming: il modello del ciclo di vita è in grado di generare una distribuzione della ricchezza simile a quella osservata, ma non riesce a riprodurre l’alta concentrazione di ricchezza effettivamente presente nei percentili più ricchi. Questo risultato suggerisce che i lasciti ereditari intenzionali sono un fattore essenziale per la spiegazione della distribuzione della ricchezza nei percentili più ricchi della popolazione. L’evidenza empirica dà ragione a questa intuizione, mostrando, come abbiamo già accennato, che i lasciti ereditari sono concentrati soprattutto nei percentili più ricchi della popolazione e che aumentano in maniera esponenziale con l’aumentare del reddito. Menchik e David in un loro studio (1983)17 hanno trovato che la percentuale di ricchezza lasciata in eredità è funzione crescente della ricchezza detenuta dalla famiglia rispetto alla ricchezza complessiva della sua coorte e che i lasciti ereditari sono scarsi per coloro che si trovano nell’80% più povero della popolazione, ma aumentano rapidamente all’aumentare del reddito per coloro che si trovano nel 20% più ricco.

In realtà, però, ad oggi non si è ancora riusciti a determinare in modo univoco l’impatto quantitativo dell’accumulazione individuale e della trasmissione ereditaria sulla distribuzione della ricchezza. Molti studi conducono al risultato che le componenti del ciclo di vita e l’eredità spiegano circa l’80% della distribuzione totale, ma rimane difficile determinare il peso interno di queste due componenti.

Nel 1981 Kotlikoff e Summers18 hanno scomposto la ricchezza americana del 1974 trovando che solo il 19% della ricchezza era dovuto al risparmio da ciclo di vita, mentre l’81% era attribuito all’eredità e alle donazioni tra vivi. Questo risultato, però, è stato fermamente rigettato da Modigliani (1988)19, il quale ha mostrato che, invece, il risparmio del ciclo di vita spiegava circa l’80% della ricchezza e solo il 20% era dovuto alla trasmissione ereditaria. Vale la pena precisare che la forte differenza nella stima di Kotlikoff e Summers rispetto a quella di Modigliani può essere in gran parte dovuta a differenti definizioni della ricchezza da ciclo vitale ed ereditata, oltre che ad un modo diverso di trattare, ad esempio, l’acquisto di beni di consumo durevole. Lo stesso

17

Menchik P.L., David M., Income distribution, lifetime savings and bequests. In: American Economic

Review, No.73, 1983. 18

Kotlikoff L. J., Summers L. H., The role of intergenerational transfers in aggregate capital

accumulation. In: Journal of political Economy, No.89, 1981, pp.706-732.

19

Modigliani F., The role of intergenerational transfers and life cycle saving in the accumulation of

Modigliani ha mostrato che correggendo queste differenze si perviene a stime più vicine tra loro.

È importante, infine, evidenziare che esiste una categoria di persone per le quali entrambe le teorie non sembrano funzionare: coloro che possiedono grandi patrimoni creati quasi esclusivamente grazie ai loro sforzi. Si osserva infatti che, contrariamente alla teoria del ciclo di vita, molto spesso queste persone continuano a lavorare anche se hanno accumulato così tanta ricchezza da poter vivere nel lusso per sempre e che, contrariamente alla teoria intergenerazionale, i lasciti ai figli e ai nipoti non sembrano essere di considerevoli dimensioni. L’evidenza empirica mostra infatti che spesso queste persone preferiscono lasciare gran parte del loro patrimonio a fondazioni caritatevoli, per un duplice motivo: il “desiderio di immortalità”, che si realizza denominando la fondazione beneficiaria con il proprio nome, e la diffusa convinzione che non sia un bene per la formazione e il futuro dei propri figli ricevere in eredità grossi patrimoni. Sebbene queste persone siano rare, i loro patrimoni sono sufficientemente grandi da avere un forte impatto sulla distribuzione della ricchezza complessiva; per questo alcuni autori hanno evidenziato la necessità di fornire dei modelli separati per questi tipi di persone.

In conclusione, il fatto che le verifiche empiriche non diano risultati univoci non deve stupire. Infatti, ogni discrepanza tra i risultati ottenuti dalla specificazione del modello teorico a cui si fa riferimento e i dati osservati può derivare da diversi fattori: la teoria stessa; la sua specificazione che può essere non corretta nella scelta delle variabili; i dati osservati che potrebbero essere stati rilevati in maniera scorretta ed essere dunque distorti. Quanto detto è vero anche per le verifiche che, contrapponendo la teoria del ciclo di vita e quella intergenerazionale, hanno l’obiettivo di determinare i fattori che contribuiscono a spiegare la distribuzione della ricchezza. L’errore principale di queste verifiche sta proprio nel contrapporre i due modelli, cercando di capire quale dei due sia in grado di dare una migliore rappresentazione della realtà. Come abbiamo visto, però, nessuna delle due teorie è in grado di riprodurre in modo soddisfacente la distribuzione della ricchezza.

Una soluzione potrebbe essere quella di costituire un “quadro” più ampio che ammetta entrambi i modelli. Infatti, come abbiamo già avuto modo di osservare, gli studi di simulazione mostrano che il modello del ciclo di vita, pur riuscendo a riprodurre abbastanza bene la distribuzione della ricchezza, non riesce a spiegare l’alta concentrazione presente nei percentili più ricchi, mentre la teoria dei trasferimenti

intergenerazionali è in grado di farlo. Il fatto, infine, che il movente ereditario sia rilevante soprattutto per una parte molto piccola della popolazione non deve indurre nell’errore di considerare la teoria intergenerazionale come poco interessante, in quanto, poiché la ricchezza è molto concentrata, le conseguenze sulla sua distribuzione possono essere tutt’altro che trascurabili.