Capitolo 2: Il controllo Manageriale nell’ambiente

bancario

2.1 Dinamiche evolutive nell’ambiente bancario

Tutto fa ritenere che la banca italiana sia oggi di fronte a una sfida resa ormai ineludibile dal tramonto della banca-istituzione e dall'avvento della "banca-impresa", la sfida posta dalla necessità di adottare e applicare in tempi brevi i principi, i comportamenti e le tecniche di management propri delle imprese che operano in mercati dominati dalla concorrenza.

I mutamenti che hanno interessato il sistema bancario italiano negli anni novanta sono stati intensi: hanno riguardato le forme giuridiche, gli assetti proprietari, le strutture organizzative, il grado di efficienza, l'innovazione dei prodotti e dei processi.

Lo sviluppo delle tecnologie di elaborazione e trasmissione delle informazioni ha stimolato un ripensamento delle strategie di posizionamento sul mercato, che ha avuto un impatto rilevante sulla struttura organizzativa degli intermediari. Un ammontare significativo di risorse è stato destinato allo sviluppo dei canali di contatto con la clientela diversi dai tradizionali sportelli bancari. Si è intensificato l'utilizzo delle reti di promotori finanziari.

La dimensione sovranazionale dei mercati finanziari, l'aumento della concorrenza e i massicci investimenti richiesti nei settori innovativi hanno stimolato le banche ad accrescere la dimensione operativa in modo da competere su un piano di parità con gli intermediari esteri. Le aggregazioni hanno dato luogo a complessi problemi organizza-tivi, connessi con i modelli funzionali, con la ripartizione dei compiti, con la compatibilità e omogeneità dei sistemi informatici.

Il vaglio del mercato sulle banche si è notevolmente rafforzato. Al fenomeno ha contribuito uno tra i più ampi processi di privatizzazione degli assetti proprietari sperimentati dalle industrie bancarie dei paesi sviluppati e la quotazione in borsa delle grandi banche. L'andamento fortemente instabile dei mercati degli ultimi anni diffonde qualche ombra d'incertezza sulla loro capacità di valutare adeguatamente le aziende. Il processo di evoluzione della regolamentazione ha contribuito allo sviluppo del sistema. In accordo con le tendenze che si delineavano in ambito internazionale, il modello di vigilanza bancaria ha posto un'attenzione via via crescente ai presidi

organizzativi predisposti dagli stessi soggetti vigilati32 per far fronte all'assunzione dei rischi e ha lasciato ampi margini all'autonomia aziendale33.

Regole prudenziali "flessibili", compatibili con gli incentivi dei soggetti vigilati e in grado di definire un adeguato sistema di checks and balances, assicurano che i processi di cambiamento avvengano senza pregiudizio per la stabilità e la competitività dei sistemi finanziari.

Nel settore bancario il controllo sia interno che esterno, svolge il compito fondamentale di perseguire la “sana e prudente gestione” dei singoli intermediari e la stabilità, l'efficienza e la competitività dell'intero sistema finanziario34. La “sana gestione” è intesa dall'Organo di vigilanza come un'operatività della banca ispirata a criteri di piena efficienza funzionale rispetto agli obiettivi aziendali e di correttezza nello svolgimento dell'attività. Alla sana gestione si accompagna anche la prudente gestione che comporta che le banche si dotino di adeguati sistemi di rilevazione, misurazione e controllo della rischiosità e che le politiche aziendali siano definite e gestite coerentemente con il livello di rischiosità accettata e con gli obiettivi di tutela del patrimonio e di redditività definiti a livello strategico.

In effetti la sfida che le banche si trovano a dovere controllare deriva da alcuni mutamenti radicali nel sistema di mercato nel quale ha sempre operato; mutamenti fra i quali si possono annoverare:

a) Cambiamenti nell'atteggiamento della clientela;

b) Securitizzazione e disintermediazione delle masse finanziarie c) Globalizzazione dei mercati finanziari

d) Innovazione dei prodotti finanziari

e) le pressioni sulla redditività delle banche provocate dall'aumento della concorrenza

32 COSTI,R. – L’Ordinamento Bancario – Il Mulino, Bologna (1989 e 1994), Pag. 54 e seguenti

33

ONADO M. – La Banca come Impresa - Il Mulino, Bologna (1996), p. 90

34 CLEMENTE C.,in DE MAIO A.-PATALANO C.-Modelli Organizzativi e di Controllo nel Sistema

f) l’impegno per lo sviluppo di metodi di misurazione e gestione dei rischi, adeguati alla crescente complessità degli strumenti finanziari e dell'attività di intermediazione;

g) l'accresciuta importanza e attenzione delle Autorità per la tutela dei consumatori.

In questo quadro evolutivo il problema centrale per la banca è quello di realizzare la transizione verso il nuovo nel modo più efficace possibile. Il corrispondente processo di innovazione si può sintetizzare nei seguenti punti fondamentali:

1. Sviluppo di un orientamento al cliente. Come in ogni mercato caratterizzato da forte competitività, il successo di un'impresa dipende dal grado in cui le esigenze della clientela obiettivo vengono soddisfatte più e meglio dei concorrenti.

2. Integrazione delle tre culture della banca - Nelle banche e nelle varie istituzioni finanziarie operano tre distinte culture: la "cultura tradizionale", propria dell'attività bancaria e sviluppatasi attraverso l'evoluzione della medesima; la "cultura informatica", formatasi negli ultimi due decenni a seguito dell'avvento delle tecnologie dell'informazione; ed infine, la "cultura del mercato", connessa all'introduzione e all'utilizzo delle competenze necessarie a gestire un'impresa in un mercato competitivo.

3. Modifica delle strutture organizzative - Le strutture organizzative prevalentemente adottate dalla banca-istituzione erano concepite per durare nel tempo, in situazioni caratterizzate dalla stabilità e dalla standardizzazione di gran parte delle operazioni. La configurazione organizzativa corrispondente ad una consimile struttura è costituita da una burocrazia centralizzata, da procedure formali, dalla specializzazione delle funzioni, da un notevole numero di livelli gerarchici, da un rigido esercizio del controllo. Occorre quindi avviare una riforma delle strutture organizzative orientata a favorire l'innovazione e la capacità competitiva. Per rispondere alle pressioni concorrenziali, le banche europee hanno intrapreso politiche gestionali volte ad ampliare la gamma dei ricavi; hanno sviluppato l'attività nel campo dei servizi assicurativi, di gestione del risparmio e di intermediazione sui mercati mobiliari; hanno ampliato la dimensione e la presenza sui mercati esteri. Gli

obiettivi di allargamento dei volumi operativi e di riduzione dei costi unitari sono stati perseguiti attraverso iniziative di fusione o di acquisizione e aperture di nuovi canali di collocamento di prodotti e servizi. In Italia le aggregazioni hanno interessato dapprima banche di medie dimensioni o intermediari attivi in specifici segmenti operativi, poi anche grandi banche. Si sono formati gruppi bancari complessi, attivi su una molteplicità di settori e di mercati creditizi e finanziari. Nella prospettiva dell'allargamento dell'Unione Europea alcune banche italiane hanno fatto ingresso nei paesi dell'Europa centrale e orientale, acquisendo significative quote di mercato.

4. Misurazione della performance - Ogni sforzo di miglioramento dell'attività aziendale si manifesterà privo di effetto in carenza di un sistema di misurazione sia delle risorse impiegate che dei risultati conseguiti. Il controllo di gestione è uno strumento di ausilio nel raggiungimento di tale obiettivo; esso infatti permette di considerare le principali variabili la cui conoscenza è di fondamentale importanza ai fini dell'attività decisionale propria della banca. Lo scopo che si intende conseguire è quello di gestire l'azienda di credito con maggiore consapevolezza e razionalità.

Non mancano vincoli dovuti alla specialità dell’attività bancaria, come i programmi di lavoro per la riorganizzazione dei sistemi di misurazione e gestione dei rischi devono anche tenere conto delle esigenze che si profilano con la revisione della normativa prudenziale sulle banche definita presso il Comitato di Basilea35.

La riforma dell'Accordo sul capitale si basa su tre pilastri: requisiti patrimoniali più strettamente correlati con le caratteristiche di rischio delle operazioni bancarie; un'azione di vigilanza diretta ad assicurare che gli intermediari siano continuamente in grado di valutare l'adeguatezza patrimoniale; un più attento vaglio del mercato sulle politiche gestionali delle banche, da conseguire attraverso un rafforzamento del flusso informativo fornito agli investitori.

In particolare, per la definizione dei requisiti a fronte dei rischi di credito viene consentito di scegliere, tra diverse opzioni di calcolo, quella più rispondente all’articolazione delle attività delle banche per forme tecniche, durata delle operazioni e categorie di controparti.

35 COMITATO DI BASILEA PER LA VIGILANZA BANCARIA - Convergenza internazionale della misurazione

Il secondo pilastro della riforma, nel sollecitare le banche a sviluppare tecniche per la valutazione della loro adeguatezza patrimoniale, punta l’attenzione sul ruolo della funzione di pianificazione e controllo di gestione.

Negli anni recenti questa è già stata chiamata ad assistere scelte gestionali assunte in un contesto più competitivo e a confrontarsi con le difficoltà implicite nella complessità delle strutture aziendali. I progressi compiuti nel campo della contabilità analitica dei costi e dei ricavi hanno dato un significativo contributo al recupero di redditività delle imprese bancarie.

Secondo Bergamin Barbato36 lo stimolo all’adozione di adeguati strumenti di contabilità

analitica possono essere ricercati nella crescente focalizzazione delle attività della banca, nella ricerca di nuove aree di business, nella crescente importanza di aree prima considerate marginali, in un più elevato livello nelle aziende clienti e la crescita dei livelli competitivi.

Nonostante già dalla fine degli anni ’80 gli istituti di credito si fossero accorti dell’importanza del “management accounting37”, molte banche hanno lungamente

continuato a non effettuare investimenti e formazione a riguardo38.

L'impostazione della regolamentazione rafforza la necessità di disporre di modelli di misurazione della performance che non si limitino a segnalare le fonti di costo e di ricavo, ma che siano in grado di valutare l’adeguatezza della redditività di ciascuna linea di business rispetto al capitale assorbito, in una prospettiva volta a determinare il livello del rendimento ponderato per il rischio.

Lo sviluppo di queste metodologie richiede la disponibilità di adeguati sistemi informativi e, in particolare, di procedure che consentano passaggi precisi dalla contabilità generale, funzionale alla determinazione dei risultati della banca, alla contabilità gestionale, necessaria per l'imputazione dei risultati economici a singoli centri di responsabilità. Si richiedono impianti di contabilità analitica robusti e la risoluzione di una serie di problematiche legate, fra l’altro, ai criteri di attribuzione dei

36 BERGAMIN BARBATO,M. - La pianificazione strategica ed il controllo di gestione nelle aziende di

credito , Vol. 7/8 (1988), pp. 483

37

Col termine di Management Accounting si intende l’insieme di tecniche gestionali finalizzate al

Decision making, come il budgeting, l’analisi delle varanze, il reporting interno, in un quadro di

riferimento che tiene conto degli aspetti del controllo organizzativo e comportamentale.

38 MOTTURA,P. - Problemi attuali di strategia nell'attività bancaria, in Banche e banchieri, Vol. 4 (1989)

costi, all’introduzione di commissioni figurative e di tassi interni di trasferimento fra le

varie aree operative. I modelli metodologici devono essere adeguati alle necessità, al

know how e al patrimonio informativo della banca.

In queste attività è cruciale la disponibilità di informazioni, tradizionali e nuove, con una profondità storica e una visione complessiva che prescinde dalle possibili soluzioni organizzative; è determinante l’affidabilità dei sistemi informativi. I processi di validazione dei modelli interni e, più in generale, le diverse attività connesse con il controllo prudenziale, richiedono uno stretto collegamento fra le funzioni di rilevazione e controllo e le altre funzioni aziendali.

Anche i nuovi IAS39, finalizzati a garantire una maggiore trasparenza, significatività e confrontabilità dei bilanci nelle imprese e a promuovere efficienza nei mercati dei capitali, hanno creato la necessità di adeguare i sistemi informativi di controllo a nuovi e più adeguati standard. La transizione agli IRFS non è un puro esercizio contabile, bensì un nuovo modello culturale che coinvolgerà la Banca dal punto di vista di strategie di business, di contabilità e reporting e di organizzazione e sistemi.

Ad esempio lo Ias 14, che riguarda il segment reporting, ovvero la quadratura del dato contabile (Bilancio Consolidato) con quello gestionale, prevede che a partire dal 2005 il bilancio e le informazioni trimestrali delle maggiori imprese sia integrato da informa-zioni economico-patrimoniali (compreso capitale assorbito) relative ai segmenti di business in cui è articolata l’impresa, ovvero ai segmenti geografici in cui essa opera:

• i dati gestionali dovranno avere una corrispondenza effettiva nel modello gestionale e organizzativo;

• saranno certificati e diverranno pubblici; • dovranno essere riconciliati con la contabilità.

Essere Ias Compliant significa intervenire sui sistemi organizzativo e informativo, che devono essere adattati per raccogliere le informazioni richieste dai nuovi principi contabili di riferimento. In particolare significa: nuove scelte architetturali, implementazioni applicative per la produzione delle nuove informazioni richieste, revisione del processo di produzione del reporting contabile, gestione delle nuove

39 A tale proposito: E.DI LEO - L’impatto dei principi contabili internazionali sui sistemi di Controllo

modalità di valutazione, soprattutto in ambito crediti, gestione di First Time Application e comparabilità.

2.2 L’attività bancaria come attività di impresa

Allo stato delle cose si può affermare che l’obiettivo primario della gestione bancaria, in quanto impresa, consista nel conseguimento di un reddito, così come accade per qualsiasi impresa di produzione. Tale reddito è rappresentato dalla “differenza positiva tra i ricavi ed i costi di gestione, in una prospettiva di non breve periodo e in condizioni di rischio tale da mantenere la combinazione rischio-rendimento, realizzata dall’esercizio dell’attività bancaria, su un piano di equivalenza rispetto alle combinazioni rendimento-rischio realizzabili in altri settori di attività economica”40.

Dunque la banca deve tendere, nella gestione dell’attivo e del passivo di bilancio, a guadagnare un margine positivo tra i ricavi derivanti dall’attivo ed i costi sostenuti per la raccolta. Tale margine deve consentire di coprire i costi operativi e di remunerare adeguatamente il capitale. Va sottolineato comunque che la banca, diversamente da altre imprese, può subire enormi condizionamenti dell’esercizio della propria gestione per effetto delle funzioni istituzionali a cui è chiamata a svolgere, per le norme speciali che la riguardano, per i controlli di vigilanza cui è sottoposta, e per le peculiari strutture giuridico-proprietarie.

Nel passato il perseguimento della redditività è stato infatti attenuato dalla circostanza che la banca era considerata, nella dottrina prevalente e nella giurisprudenza, alla stregua del pubblico servizio, in quanto la legge bancaria del 1936 individuava nella raccolta del risparmio e nell’erogazione del credito “funzioni di interesse pubblico”. Non pochi studiosi hanno sempre ritenuto che la stessa legge aveva in più punti individuato lo schema imprenditoriale come tipico dell’attività bancaria, da considerarsi quindi come attività economica.

La necessità di considerare la natura giuridica dell’attività bancaria come attività di impresa e in quanto tale produttrice di reddito si è manifestata con sempre maggior evidenza agli inizi degli anni ’80, in presenza del processo di globalizzazione dei mercati e di internazionalizzazione dell’attività finanziaria, cha avevano accresciuto notevolmente le condizioni di concorrenza del sistema.

In presenza delle nuove caratteristiche di mercato, la Banca d’Italia ha posto con fermezza all’attenzione dei responsabili politici il problema delle nomine al vertice delle banche, auspicando che fossero principalmente ancorate ai criteri di competenza e professionalità e quindi in grado di realizzare un recupero di efficienza nelle gestioni bancarie. In questa prospettiva va posto anche l’avvio del processo di privatizzazione del sistema.

Le autorità di controllo si sono progressivamente orientate a un nuovo modello di controllo, tendente ad esaltare le autonomie gestionali delle banche. Da una politica di vigilanza fortemente orientata alla stabilità si è progressivamente passati ad una politica più attenta alle condizioni di concorrenza del mercato creditizio e ai conseguenti riflessi sul grado di efficienza del sistema. Nel trade-off stabilità-efficienza, pur permanendo l’obiettivo di stabilità, sotto forma della tutela delle condizioni di solvibilità e liquidità dei singoli intermediari, si è data maggior enfasi all’obiettivo di efficienza e competitività del sistema finanziario nel suo complesso. A tal fine si è passati dall’utilizzo di strumenti di tipo strutturale, in grado di incidere e omologare profondamente il sistema, a strumenti di natura prudenziale, attraverso la fissazione di regole di comportamento generali, non derogabili in linea di principio, nell’ambito delle quali ogni organismo è libero di svolgere la propria attività. Si è passati così dalla specializzazione funzionale e territoriale degli intermediari creditizi, dai limiti di operatività, dai controlli sui prezzi (tassi di interesse e cambio) e dai controlli all’accesso al mercato e alla successiva espansione della rete territoriale ad una forma di vigilanza prudenziale che ricerca la medesima stabilità attraverso l’applicazione di coefficienti ponderati per il rischio e di altri coefficienti volti a limitare la concentrazione di rischi e a garantire liquidità e solvibilità delle banche.

Le stesse modalità di intervento dell’ Autorità di vigilanza è cambiato, evolvendosi ad ruolo di “regista” del mercato del credito a quello di “arbitro” del comportamento delle banche. Tale ruolo è attualmente esercitato mediante una discrezionalità ben definita, nonché con la fissazione di regole oggettive di comportamento per gli intermediari, le cui attenzioni sono primariamente rivolte alle esigenze di mercato.

Tale marcata evoluzione è frutto del recepimento, nel nostro ordinamento, della prima direttiva Cee nel 1985. La Suprema Corte di Cassazione, nel 1987, con sentenza delle Sezioni Unite penali, ha “collocato con assoluta certezza l’ordinaria attività bancaria nella sfera del privato”.

Tra il 1989 e il 1990 sono stati rimossi i vincoli alla costituzione di nuove banche e all’apertura di sportelli. Nel 1990 la legge Amato-Carli ha posto le basi per la privatizzazione degli enti creditizi di proprietà pubblica. Nel 1993 il Testo Unico Bancario (TUB) ha raccolto in modo organico le innovazioni legislative intervenute nella disciplina dell’attività bancaria e ha reso il l’ordinamento bancario italiano compatibile con la normativa comunitaria. Alle banche veniva definitivamente riconosciuta l’autonomia propria delle imprese.

Tra gli effetti di queste riforme vi è stato quello di dare l’avvio alle privatizzazioni, rendendo così possibile un ampio processo di concentrazione. Tra il 1990 e il 2004 sono state realizzate oltre 600 operazioni di aggregazione; le attività facenti capo alle banche acquisite sono state pari a circa la metà di quelle complessive. La grande maggioranza delle concentrazioni è avvenuta mediante fusioni e incorporazioni, che hanno determinato la progressiva riduzione nel numero delle banche, che si è ridotto di circa un quarto.

Parallelamente al processo di concentrazione, le misure di sostanziale deregolamentazione in materia di apertura di nuove dipendenze introdotte a partire dal primo trimestre del 1990 hanno dato luogo a un notevole incremento dell’entrata di nuove banche nei mercati provinciali.

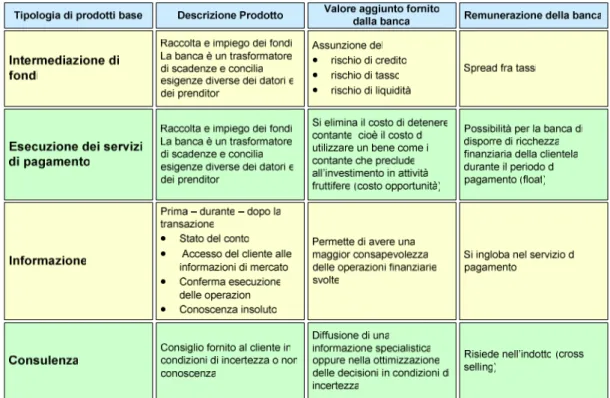

2.3 Caratteristiche del prodotto bancario

La configurazione della banca, quindi il suo assetto organizzativo-strategico, dipende dai prodotti base che produce. Si può dire che ogni operazione bancaria (prodotto finale) sia il risultato di una combinazione di prodotti base.

Figura 6: Prodotti Base del sistema bancario

Nella visione tradizionale la banca è un’impresa essenzialmente finanziaria: raccoglie fondi per erogarli successivamente. Depositi e prestiti rappresentano l’elemento qualificante dell’impresa bancaria. Tuttavia allo stato attuale possono essere distinte due funzioni diverse da quella tradizionale fatta di depositi e impieghi, cioè la funzione monetaria e quella di “investment banking”. Tali funzioni sono destinate ad acquisire un ruolo prioritario e ad assumere maggior importanza rispetto al ruolo tradizionale.

Dalla combinazione dei prodotti base derivano diverse configurazioni della banca. La struttura organizzativa, i meccanismi operativi, lo stile direzionale, le capacità personali, i valori condivisi: tutte queste variabili sono modellate dalla configurazione che si è data la banca in funzione dei prodotti base che essa privilegia.

Lo spostamento verso aree non tradizionali conduce ad una diversificazione dei fattori di successo. In tale scenario la banca deve affrontare con successo il vasto mutamento ambientale che sposta l’asse di riferimento gestionale verso una configurazione della banca come erogatore di servizi finanziari. Pensare alla banca come impresa che produce servizi significa esaltare funzioni quali il marketing, la pianificazione, il controllo di gestione, l’organizzazione, che in precedenza venivano offuscate dall’aspetto finanziario. Si pongono così le basi per il perseguimento di nuovi obiettivi

strategici, ma soprattutto si apre la possibilità di realizzare un sistema integrato di pianificazione e controllo di gestione.

2.4 Il ritardo dei sistemi di controllo di gestione nelle banche

L’introduzione di sistemi di controllo di gestione negli istituti bancari è un fenomeno recente, e ha dovuto affrontare molteplici difficoltà. Rispetto alle aziende industriali le banche hanno manifestato un pesante ritardo nell’implementazione e sviluppo di sistemi si programmazione e controllo e solo recentemente hanno cominciato ad adottare tali strumenti. Le cause possono essere ricercate fuori e dentro dall’ambiente del credito, e aldilà delle particolarità dei singoli istituti è innegabile un atteggiamento di forte disinteresse al controllo dovuto ad una serie di ragioni:

⇒ La facilità con cui le banche riuscivano a conseguire utili offrendo una gamma limitata di servizi alla clientela ha consentito per lunghi anni di tralasciare le problematiche del controllo.

⇒ La situazione economica in cui le banche si trovavano ad operare.

⇒ La resistenza da parte degli addetti ai lavori che consideravano prerogativa degli imprenditori industriali l’introduzione di tecniche gestionali innovative, senza considerare che anche le aziende di credito avrebbero potuto giovare di un minor rischio di gestione e di un aumento della redditività con l’uso di validi sistemi di controllo.

⇒ Diversamente dalle imprese industriali l’oggetto principale del controllo non è ravvisabile nella produzione del servizio, ma nel rapporto con il cliente e ciò ha ritardato ogni tentativo di introdurre in banca procedure di pianificazione.

⇒ Guardando all’ambiente esterno fino a pochi anni fa le banche sembravano tendere sempre di più verso l’area pubblica, con vantaggi evidenti di sicurezza e garanzia offerte dal sistema bancario, ma negativi indubbiamente per quel che riguarda i criteri di gestione adottati.

⇒ Il centro di profitto, alla base della struttura di controllo come centro principe della responsabilità economica, era un concetto completamente estraneo agli orientamenti organizzativi degli istituti bancari, volti più a ricercare l’incremento dei depositi che al perseguimento del maggior profitto. Si avevano così forti politiche di incentivazione della raccolta, ma poco o nulla si sapeva a livello di management per

quel che riguarda equilibrio di composizione, valore aggiunto, minimizzazione dei costi e massimizzazione degli utili. Era impossibile conoscere il dettaglio dell’ammontare dei costi e in particolar modo la loro formazione sui quali l’azione di controllo avrebbe prodotto effetti significativi.

⇒ I costi di personale sono quelli che maggiormente incidono su un bilancio bancario, e sono difficilmente controllabili. Il lavoro bancario, caratterizzato in gran parte da azioni non standardizzabili e non ripetitive è difficilmente osservabile attraverso le sole variabili quantitative.

⇒ Esistono difficoltà oggettive nell’ottenere dati di costo attendibili dovute a all’eterogeneità dei servizi prodotti in regime di costi congiunti e alla relativa intangibilità di detti servizi. Un errore commesso spesso è stato quello di aver ritenuto il costo di acquisto di determinati fattori, in particolar modo quelli legati alla forza lavoro, imputabili all’intera attività piuttosto che a settori specifici.

⇒ Altro fattore ambientale che ha influito negativamente sull’introduzione di strumenti di controllo negli istituti bancari è lo scarso livello di concorrenza tra le banche rispetto alla realtà industriale del paese. In passato i tassi attivi e passivi sono stati oggetto di accordi collusivi tra diversi istituti, così come i rendimenti marginali delle operazioni. Una trasparenza e reale concorrenza su tali valori è mancata per lungo tempo e ha reso inutile ogni tentativo di ottimizzare la gestione.

⇒ Le aziende di credito italiane sono state le ultime ad avvertire la necessità di programmare la propria gestione e questo è da attribuire anche alla presenza di una organizzazione fortemente basata su modelli d’ispirazione meccanico-burocratica, con l’attribuzione di mansioni piuttosto circoscritte. Il ricorso a una struttura organizzativa di tipo gerarchico è piuttosto frequente in tali istituti, a scapito di altri modelli di direzione di tipo consultivo e partecipativo nei quali si può innestare proficuamente il controllo di gestione. Chi tra le banche è riuscito, prima e meglio di altri, ad implementare il controllo di gestione è anche riuscito a modificare la struttura organizzativa in forme divisionali che consentono una migliore individuazione delle responsabilità di centri che rispondono alla logica di profitto. È imprescindibile per un buon controllo di gestione una adeguata struttura organizzativa che preveda forti poteri delegati ai responsabili operativi sul territorio. Un difetto comune a molte banche era, e in taluni casi rimane, quello di una cultura e una professionalità tecnica e specialistica fortemente orientata alla risoluzione dei

problemi interni alla struttura, ma incapace per questo di cogliere i segnali deboli e forti che sempre più provengono dall’ambiente esterno sempre più dinamico.

⇒ Solo recentemente i manager si sono sostituiti agli uomini di banca alla guida dei più importanti istituti di credito. Mancavano fino a poco fa le più moderne tecniche di management spesso proprio per un vertice, quello delle banche italiane, che era nato, progredito e arrivato ai posti più alti dell’organizzazione attraverso un percorso fortemente autoreferenziale e miope.

⇒ Anche a livello sindacale il sistema di controllo ha sempre sofferto una ferma opposizione, poiché è stato visto, omologamente a quel che è successo prima nelle aziende industriali, come uno strumento di controllo ispettivo e punitivo imposto dalla direzione piuttosto che come strumento idoneo ad individuare le responsabilità del singolo per l’analisi e la risoluzione di eventuali problemi manageriali.

2.5 Spinte all’innovazione della gestione: Motivazioni interne ed

esterne

Gli importanti cambiamenti avvenuti nel recente passato nel mondo bancario e soprattutto nel mercato del credito hanno richiesto, da parte dei dirigenti, un sensibile ampliamento nel loro modo di concepire la gestione, in particolare nell’analisi di medio e lungo periodo. Motivi interni ed esterni (ambientali) hanno spinto, e spingono tutt’oggi, le banche ad adottare forme di controllo al loro interno. Non si tratta soltanto di migliorare la gestione rendendola più efficiente in risposta alla complessità che essa va assumendo, ma si tratta di riconoscere e sfruttare a vantaggio dell’impresa i mutamenti profondi che l’ambiente, all’interno del quale opera la banca, ha subito in questi anni.

Riferendoci all’ambiente competitivo delle banche possiamo mettere in luce alcuni interessanti fenomeni da tenere in considerazione:

La convinzione di gran parte dell’opinione pubblica che le banche conseguano utili eccessivi, rispetto alle imprese industriali, sfruttando un posizione di rendita, impedisce l’attuazione di una politica dei prezzi, sulla raccolta e sugli impieghi, che sia redditizia e libera.

La concorrenza è diventata schiacciante, soprattutto quando si tratta di aprire sportelli in Italia per il mercato dei privati. In tali condizioni il margine di utile tende sempre più a scomparire, rendendo le banche sempre più sensibili alla propria funzione di costo,

costringendole a prestare maggiore attenzione per assicurare, almeno in termini nominali, la propria redditività.

Si è evoluto il comportamento e la conoscenza della clientela, diventata sempre più esigente e competente. Tale evoluzione ha portato le banche a dover fornire una gamma di servizi finanziari sempre più vasta e diversificata. Da qui lo sviluppo anche in termini dimensionali, che ha immancabilmente portato maggiore diversificazione geografica ed inevitabili problemi di coordinamento.

Le tecniche bancarie si sono evolute e i prodotti e servizi offerti sono quindi sempre più sofisticati, complessità questa che ha determinato un aumento dei costi fissi generali ed un cambiamento nel rapporto con la clientela e con il mercato.

Conseguentemente anche i costi dei prodotti e dei servizi sono aumentati, come sono aumentati in proporzione anche i salari del personale nel suo complesso.

Personale che ha manifestato evidenti mutamenti nel comportamento e nelle motivazioni che lo spingono ad entrare a lavorare negli istituti di credito. Il numero del personale è aumentato e da un lato ha portato ad una riduzione dei percorsi di carriera, ma dall’altro ha demandato ad una decentralizzazione delle responsabilità la possibilità di crescere professionalmente, giudicati secondo criteri di obiettività. L’appiattimento delle carriere ha fornito motivazioni nuove aldilà di quelle monetarie, peraltro non sempre significative per tutto il personale.

L’aumentato numero di prodotti finanziari e unità operative comporta un maggior grado di specializzazione dell’attività e una forte necessità di coordinamento dei diversi servizi, coordinamento che molti istituti stanno lentamente cercando di raggiungere tutt’oggi.

Quando si parla di innovazione bisogna tener conto anche del fattore imitativo. L’apertura del mercato bancario a realtà estere, in particolare statunitensi, abituate da anni a lavorare con strumenti di programmazione della gestione, ha costretto le banche italiane a rispondere repentinamente adottando sistemi di autocontrollo sulla gestione. La banca, per adattarsi ad un ambiente dinamico che richiede decisioni tempestive e adeguate al mutamento ha dovuto dotarsi di un sistema integrato di informazione, controllo e previsione. Tali sollecitazioni, esterne ed interne, hanno indotto infine le banche ad affrontare sostanziali mutamenti nelle modalità di gestione.

La necessità di innovazione dei sistemi di controllo in banca è da ricondursi, nel quadro ambientale e competitivo, al noto paradigma ambiente-strategia-struttura. L’impatto dei

cambiamenti descritti si traduce in un impressionante aumento della numerosità e dell’intensità delle forze competitive, quindi una maggiore ostilità e selettività del contesto settoriale.

I legami di coerenza tra le attese dell’ambiente e le risposte strategiche delle banche precedentemente raggiunti vengono continuamente messi in discussione dal cambiamento delle prime. Le banche devono ricercare nuovi paradigmi comportamentali e rivedere le proprie formule competitive per riconquistare la coerenza perduta. In tal senso sono evidenti gli sforzi degli istituti di credito nell’intensa opera di innovazione strategica messa in atto dalle banche in tempi più recenti: l’enfasi sul cliente, la centralità della strategia e dei piani strategici, l’attenzione alla creazione di valore per gli azionisti e gli stakeholder in generale, diversificazione ed entrata in nuovi business (ad esempio quello assicurativo o quello di leasing) ristrutturazioni ed interventi di contenimento dei costi, focalizzazione, outsourcing, acquisizioni e fusioni, alleanze strategiche (network, accordi commerciali, scambi di partecipazioni), ampliamenti (prima) e riorganizzazione/razionalizzazione (dopo) della propria rete di sportelli, internazionalizzazione, utilizzo integrato di nuovi canali e diversificati (multichannel), ricorso crescente alla tecnologia, in particolare ad internet, nell’innovazione di processo, prodotto, canale, modello di business.

Al fine di tradurre nella pratica tali indirizzi strategici le banche stanno assistendo ad importanti cambiamenti di ordine organizzativo che riguardano sia la macrostruttura che i meccanismi operativi: divisionalizzazione (ad esempio l’emergere di divisioni

corporate, retail, private), modifiche nell’organizzazione della rete distributiva,

decentramento decisionale e crescente responsabilizzazione dei livelli manageriali, accentramento del back-office, spostamento del personale dal centro alla periferia, snellimento della struttura e riduzione dei livelli di riporto, miglioramento (total quality management) e reingegnerizzazione (business process rengeneering) dei processi, introduzione di logiche di lavoro di gruppo, investimenti in formazione, cambiamenti nelle modalità di assunzione, remunerazione, valutazione, incentivazione del personale, potenziamento di alcune funzioni (Marketing, Finanza, Organizzazione) e conseguenti cambiamenti nei rapporti di potere organizzativi, affinamento dei sistemi di controllo interni, crescente managerialità e ricambio dei vertici.

Tali e tanti cambiamenti nelle attese dell’ambiente, nelle funzioni di risposta delle aziende di credito, nei fattori critici di successo, negli assetti organizzativi, non possono non determinare nuovi fabbisogni di controllo. Un sistema di controllo che non

recepisse e non si adeguasse ai nuovi fabbisogni informativi e direzionali sarebbe oltremodo incoerente e dannoso alla gestione, continuando ad influenzare scelte manageriali in direzioni che non sono più valide nel moderno sistema competitivo. È fondamentale sottolineare che in un ambiente strategico-organizzativo dove tutto deve cambiare e sta in effetti cambiando, il primo parametro per la valutazione di coerenza dei sistemi di controllo sta proprio nella misura del grado di cambiamento cui sono soggetti tali sistemi. D’altra parte molte banche manifestano ancora logiche, dimensioni organizzative e strumentazione dei sistemi di controllo legate a soluzioni tradizionali; nel migliore dei casi queste vengono adattate e migliorate marginalmente, senza però ripensare radicalmente l’impostazione e l’architettura complessive.

2.6 Utilità del controllo di gestione nelle banche

Applicare il controllo di gestione alle aziende di credito è utile per:

⇒ Migliorare la comprensione dei meccanismi di formazione del reddito attraverso la distribuzione fra i centri di responsabilità dei fatti economicamente rilevanti, al fine di potenziare le capacità di intervento dei responsabili sui propri risultati economici; ⇒ Incrementare la base conoscitiva dei responsabili e del personale a tutti i livelli della

struttura organizzativa, migliorando la qualità delle decisioni e alleggerendo, attraverso procedure rinnovate, il carico deliberativo di cui le strutture centrali sono oberate;

⇒ Individuare il processo evolutivo del risultato economico-patrimoniale di ciascun centro operativo e di evidenziare, dunque, le eventuali aree di nuove o migliori opportunità sulle quali intervenire tempestivamente con “azione di stimolo”;

⇒ Valutare le performance dei centri operativi della rete commerciale ed evidenziare il loro ruolo nel flusso globale di risorse e impieghi dell’azienda di credito;

⇒ Individuare punti di debolezza nella strumentazione e nel sistema stesso di procedure operative;

⇒ Semplificare, sviluppare, snellire, ridefinire gli strumenti e i processi;

⇒ Individuare problematiche culturali e manageriali latenti e le relative ipotesi di soluzione.

Lo sviluppo di sistemi di controllo di gestione è ben rappresentato dal desiderio del top management bancario di avere uno strumento idoneo alla risoluzione di problemi tra i quali considerare:

⇒ Il margine percentuale reale tra tassi attivi e passivi è in diminuzione;

⇒ L’aumento delle alternative all’intermendiazione bancaria per le imprese, che possono finanziarsi attraverso canali come quelli della borsa, delle obbligazioni, del leasing, l’autofinanziamento, la fattorizzazione dei crediti, ma anche per il risparmio delle famiglie, che possono investire liberamente in borsa, titoli di stato, fondi mobiliari, assicurazioni e gestioni patrimoniali;

⇒ Il livello di securitizzazione, ovvero la tendenza rilevabile sui mercati finanziari di reperire capitale di terzi sempre più attraverso l'emissione di titoli di credito piuttosto che avvalendosi di crediti concessi da banche o altri istituti finanziari, destinato a crescere sempre di più per allinearsi alle altre economie occidentali; ⇒ La nascita di nuovi prodotti relativi ai bisogni della clientela che portano

all’ottimizzazione del rapporto rischio/ritorno di investimenti e la copertura di particolari situazioni di rischio come quello di cambio o di tasso di interesse;

⇒ L’accresciuta velocità dei sistemi di pagamento aumenta il processo di disintermediazione del passivo bancario determinando perdita di quote consistenti di mercato complessivo intermediato dalle banche;

⇒ La crescente articolazione dei processi interni (cicli produttivi e sistemi informativi) che arricchiscono le funzioni di front office, concentrano operazioni sul back office e trasferiscono all’esterno funzioni di servizio. Ciò porta ad una dislocazione nuova e diversa dell’intero processo produttivo e alla necessità di una rilettura dei business nell’ottica del valore.

2.7 Il corporate Banking

L’espressione “rapporto banca-impresa” copre una vasta area semantica difficile da circoscrivere con precisione. Da un lato con essa si identificano le modalità tipiche attraverso le quali le banche forniscono una particolare categoria di input, i servizi finanziari, alle imprese. Queste modalità includono prezzi, quantità e altre caratteristiche quali la forma tecnica del finanziamento e la sua durata. Dall’altro vi è l’idea che alcuni tra i servizi bancari, in particolare la concessione del credito, abbiano

una natura affatto particolare e che il “rapporto banca-impresa” sia un fenomeno economico importante la cui categorizzazione richieda analisi approfondite.

Questa seconda accezione discende dal fatto che il debito bancario costituisce una forma di finanziamento esterno per le imprese più efficiente rispetto all’accesso diretto al mercato in presenza di asimmetrie informative e di una limitata flessibilità degli strumenti contrattuali.

Per le imprese di minore dimensioni e per quelle più opache da un punto di vista informativo il ricorso agli intermediari costituisce pressoché l’unica forma di accesso a risorse finanziarie esterne.

Il corporate banking riguarda l’offerta di servizi creditizi e finanziari alle imprese. Alla luce dell’attuale fase di trasformazione dell’economia e dei mercati si sta dimostrando negli ultimi anni un area di affari strategica per il credito, che impone radicali cambiamenti nel modo di pensare il rapporto banca azienda. Lo scenario a cui sono chiamate a rispondere le banche d’azienda può essere brevemente delineato:

⇒ Forte aumento del rischio di credito dovuto all’incremento dell’incertezza strutturale dell’economia;

⇒ Disintermediazione dell’attivo in seguito alla maggiore capacità di autofinanzia-mento delle imprese e all’accresciuta possibilità di raccogliere fondi sul mercato dei capitali;

⇒ Aumento dell’attenzione da parte delle imprese verso una finanza che sia meno costosa, più stabile e integrata con la strategia;

⇒ Richiesta di servizi innovativi di tipo non meramente creditizio;

⇒ Forti pressioni competitive nei comparti rappresentati dal segmento delle imprese in crescita e più dinamiche.

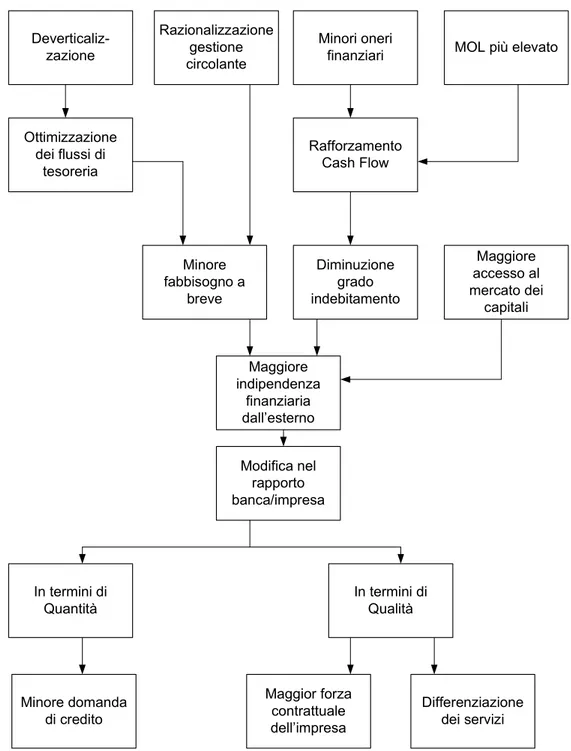

Volgendo lo sguardo al panorama del mercato bancario delle imprese è evidente il progressivo e forte calo di performance del business negli anni ‘90 e la difficoltà di fronteggiarlo nel breve periodo. L’aumento delle insolvenze portava all’indebolimento dell’equilibrio economico, al calo del margine di interesse, allo scarso peso dei servizi sui ricavi. Si è assistito di recente a un mutamento quantitativo e qualitativo nei rapporti tra banca e imprese. Dal punto di vista quantitativo il mutamento deriva dalla minore

domanda di credito alle banche che pertanto non hanno più il ruolo di principale finanziatore. Le imprese hanno acquistato una sempre maggiore libertà di movimento, tale da consentire loro diverse possibilità di scelta, come ad esempio rimborsare il debito bancario oppure usufruire del debito per farne investimenti finanziari. Ne risulta una domanda di credito decisamente minoritaria, tale da conferire una maggior forza contrattuale ai prenditori di fondi. Il mercato si configura come un mercato del

compratore, ribaltando l’impostazione tradizionale ed incidendo evidentemente anche

sull’aspetto qualitativo. Deverticaliz-zazione Minore domanda di credito Differenziazione dei servizi Maggior forza contrattuale dell’impresa In termini di Qualità In termini di Quantità Modifica nel rapporto banca/impresa Maggiore indipendenza finanziaria dall’esterno Maggiore accesso al mercato dei capitali Diminuzione grado indebitamento Minore fabbisogno a breve Rafforzamento Cash Flow Ottimizzazione dei flussi di tesoreria

MOL più elevato Minori oneri

finanziari Razionalizzazione

gestione circolante

Lo spostamento del punto di forza diversifica la domanda di credito: le imprese non vogliono soltanto prestiti, ma puntano all’ottimizzazione delle transazioni commerciali e finanziarie attraverso una maggior velocità di esecuzione, la semplificazione delle procedure, la ricchezza del quadro informativo a supporto delle transazioni, l’aumento di sicurezza e riservatezza. Inoltre è sempre più importante l’uso di canali distributivi diversificati dal tradizionale punto vendita, ovvero la filiale. Telefono, telex, fax, piuttosto che internet o cellulare hanno impresso un cambiamento profondo nel rapporto di credito, che privilegia i servizi distaccandosi dal tradizionale rapporto legato al solo finanziamento.

Agli istituti di credito occorre un cambiamento radicale e soprattutto culturale che richiede tempi non brevi e riguarda l’offerta complessiva, il modus operandi, l’approccio al mercato. Muoversi per primi significa poter disporre alla fine di un vantaggio competitivo. Per fare questo le banche devono superare la prassi, diffusa nel nostro paese, del pluriaffiamento, che ha già dimostrato in periodi dominati da incertezza economica e instabilità un effetto boomerang dovuto alla perdita di controllo sul rischio di credito. Lo scenario in cui la logica del pluriaffidamento è nata è quella dell’ordinamento creditizio del 1936-38 basato da un lato sulla specializzazione degli intermediari, dall’altro l’avversione al rischio del sistema bancario, ritenuto pubblico. Una bassa capitalizzazione delle imprese, le limitate dimensioni delle banche stesse, un’interpretazione del frazionamento fidi sfociata nella “parcellizzazione” come logica assicurativa in luogo della valutazione del rischio patologico dei rapporti hanno portato ad un aumento delle asimmetrie informative tra banca e debitore che dà adito a comportamenti opportunistici, con grave pregiudizio per un’allocazione efficiente delle risorse.

Il superamento del pluriaffidamento risiede nelle relazioni preferenziali, le quali implicano un elevato rapporto tra fabbisogno finanziario dell’impresa e credito concesso. Il fine è quello di porre in essere una relazione consulenziale di lungo periodo tra banca e azienda, basata su un’assistenza articolata di servizi creditizi e finanziari e su una conoscenza approfondita da parte della banca, con una maggior consapevolezza dei rischi. La relazione è essenzialmente basata su quello che gli economisti chiamano social capital, vale a dire il network di relazioni, conoscenze, interazioni ripetute che

creano un rapporto di fiducia e che riducono i rischi in maniera significativa, sia pure in maniera poco quantificabile. È interessante notare che negli Stati Uniti molta letteratura sta rivalutando il ruolo della banca di relazione per le piccole imprese, quelle che hanno maggiore difficoltà ad accedere al mercato, o a presentare informazioni dettagliate come può essere richiesto da un modello quantitativo asettico.

L’ampia scelta di servizi alle aziende fa parte di una strategia competitiva volta alla differenziazione e al contenimento dei costi. Il cliente si trova a beneficiare di un’assistenza globale ed integrata con minori costi di transazione rispetto ad avere una molteplicità di fornitori e quindi maggiori oneri amministrativi. La relazione, gestita dalla banca nel lungo periodo, favorisce inoltre la personalizzazione (customizzazione) dei servizi e la riduzione del comportamento opportunistico dell’offerta. Il cliente viene a essere garantito, in sostanza, nell’acquisto di nuovi prodotti dalla “banca di relazione”, dal fatto che questa è interessata a mantenere alta la customer satisfaction e favorire così anche il cross selling, anche di altri prodotti del gruppo.

È necessario che il cliente percepisca appieno i vantaggi di un rapporto relazionale di questo genere, cosa affatto scontata in una realtà come quella italiana in cui le imprese hanno una cultura finanziaria in cui i rapporti con le banche sono gestiti con logica di contrapposizione e orientati al breve. Inoltre, perché la relazione sia vantaggiosa per la banca, è necessaria una preliminare segmentazione della domanda che evidenzi una clientela effettiva o potenziale con una combinazione rischio/rendimento accettabile. Ci sono tre caratteristiche dell’evoluzione del credito bancario in Italia che meritano di essere sottolineate. In primo luogo il credito bancario alle imprese negli ultimi anni è cresciuto in misura più rapida del prodotto nominale (Figura 3). L’andamento, che riflette sia fattori di domanda sia fattori di offerta, conferma che, almeno in aggregato gli shock di offerta determinati dalla ristrutturazione del sistema creditizio sono stati di entità contenuta.

Figura 8: credito bancario alle imprese rispetto al PIL

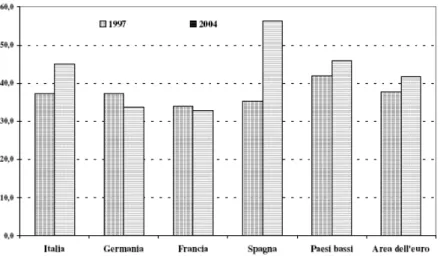

Il secondo aspetto è che quote crescenti del credito sono state erogate con scadenze a lungo termine. Nel 1997 soltanto il un quarto dei prestiti alle imprese aveva una durata iniziale superiore ai 5 anni; nel 2004 la quota è salita a oltre un terzo. Si tratta di una valore ancora lontano rispetto alla media dell’area dell’euro (50 per cento), ma che comunque riflette uno spostamento significativo verso rapporti tra le banche e le imprese impostati su orizzonte temporale significativamente più lungo.

Figura 9: Composizione del credito alle imprese per scadenza originaria

Infine il fenomeno del pluriaffidamento si è progressivamente ristretto. La quota di imprese che operano con più di due banche è scesa dal 35 al 24 per cento (figura 4). Significative riduzioni nel numero delle relazioni si sono avute per tutte le classi dimensionali di imprese e la percentuale di credito accordata dalla prima banca è aumentata progressivamente. Nel complesso questi dati aggregati sembrano suggerire un evoluzione verso forme meno frammentate e più stabili di rapporti banca-impresa.

Obiettivo sotteso alla logica della banca di segmento corporate è quello di affermarsi tra la clientela come banca principale (main bank); il cliente si avvale comunque di altre banche, seppure con ruolo complementare, anche con lo scopo di disporre di alternative che fungano da stimolo competitivo e da verifica della condotta della banca principale. L’offerta di un mix di servizi allo stesso cliente consente alla banca di conseguire economie informative con l’effetto ci contenere i prezzi e/o di aumentare i margini.

In conclusione il Corporate Relationship Banking si basa sulla fidelizzazione della clientela-imprese attraverso un’offerta globale integrata di servizi creditizi e finanziari che consente economie informative, maggiore trasparenza e un più efficace controllo dei rischi41.

Ne deriva un’offerta combinata di servizi di gestione della liquidità (cash management) di servizi di credito a breve e medio-lungo termine e di servizi di gestione del capitale (capital market). Lo sviluppo di relazioni non riguarda solamente la funzione creditizia, ma anche l’assistenza nell’accesso diretto al mercato finanziario e il sostegno nei processi di capitalizzazione. Con la fidelizzazione la banca di relazione è in grado di sviluppare un differenziale informativo – che si traduce in un vantaggio competitivo rispetto agli altri competitor – con cui intervenire tempestivamente e con economie di costi anche con interventi di finanza straordinaria, evidentemente qualora la banca sia attrezzata dal punto di vista delle competenze.

41 BARAVELLI M.–