Capitolo 2

LE COMPAGNIE AEREE

ED IL MERCATO

2.1. Analisi e tendenze della domanda di trasporto aereo

Il settore dei trasporti è articolato in più modalità (trasporto stradale, marittimo, aereo, per condotte, per acque interne) con caratteristiche fisiche molto diverse tra loro. Al suo interno, si sono sviluppate strutture produttive molto differenti: alcuni comparti (ferroviario, aereo, per condotte) sono rappresentati da un elevato grado di concentrazione con un numero limitato di grandi imprese e con un’elevata quota di lavoratori dipendenti; altri, come il trasporto merci su strada o il servizio di taxi, sono raffigurati dalla presenza di piccole imprese, anche a carattere familiare, con un’elevata percentuale di lavoratori autonomi.

Grafico 2.1: L'evoluzione della domanda di trasporto e del prodotto interno lordo – Anni 1990-2002 (Indice base 1990=100)

Le attività tipiche del settore, consentendo un elevato grado di mobilità, sia alle persone sia alle merci, occupano una posizione chiave nel sistema economico di un paese. Infatti, gli spostamenti dei beni e delle persone, costituiscono uno dei motori dello sviluppo economico di una società moderna, tanto che, negli ultimi dieci anni, in tutti i paesi sviluppati si registra una continua crescita della domanda1 di trasporto, con profonde trasformazioni delle sue caratteristiche, cui si adegua, spesso con ritardo, l’offerta. Come risulta evidente dal grafico 2.1,

1

Ricordiamo che dalla teoria economica di base, la domanda dei consumatori viene considerata una curva decrescente posta su un grafico i cui valori sono il prezzo (P) e la quantità (Q): la quantità domandata di un determinato bene, qualunque esso sia, è una funzione inversa del prezzo, Q=f(P).

la domanda di trasporto è in costante crescita: ciò, secondo il Libro bianco della Commissione europea2, può essere spiegato sostanzialmente da due fattori: per i passeggeri, essa è correlata alla continua crescita del parco autovetture che, in trenta anni, è triplicato nell’Unione europea, mentre la costante crescita della domanda di merci è in larga misura legata all’evoluzione dell’economia europea e dei sistemi di produzione.

All’interno del mercato dei trasporti, quello che è soggetto a maggiori cambiamenti e che ha registrato una crescita più elevata, è il settore dei trasporti aerei.

Negli ultimi 50 anni, tale settore ha manifestato dei ritmi di crescita “esplosivi”, con un andamento della domanda in continuo rialzo. Soprattutto per il trasporto di passeggeri, si è registrato un vero e proprio “boom” di richieste, causate dalla trasformazione del servizio aereo, da bene di elite a mezzo di trasporto di massa. Ma è soprattutto negli anni ‘90 che si ha un incremento dell’utenza anche per quel che riguarda i voli intercontinentali e una serie di trasformazioni a livello dell’offerta, anche in conseguenza di nuove regolamentazioni. Tale tendenza è stata indotta anche da mutamenti riguardanti le condizioni fisiche, sociali ed economiche dei potenziali clienti: grazie all’aumento dei redditi individuali, alla crescente urbanizzazione della popolazione, all’innalzamento del livello d’istruzione, al cambiamento dello stile di vita e al miglioramento della qualità della stessa, all’importanza assegnata a va lori quali tempo libero e svago: tutto ciò ha contribuito, unitamente alla diminuzione delle tariffe economiche, a sviluppare una propensione dei consumatori a scegliere i servizi di trasporto aereo.

Questo processo di continua evoluzione, si è verificato, in un primo momento, nel mercato statunitense, e successivamente, in quello europeo.

Per quanto riguarda gli Stati Uniti, nei grafici che seguono viene sottolineato l’aumento del numero dei passeggeri nel corso degli anni ‘90, nonostante la crisi nel 1991 dovuta alla Guerra del Golfo, che ha caus ato ripercussioni, non solo negli Stati Uniti, ma anche in Europa a causa dell’aumento del prezzo del petrolio che ne conseguì direttamente.

2 Commissione delle Comunità europee. La politica europea dei trasporti fino al 2010: il momento delle scelte . Bruxelles: 2001.

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 0 1.000.000 2.000.000 3.000.000 4.000.000 5.000.000 6.000.000 7.000.000 8.000.000 9.000.000 10.000.000 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Fig. 2.2: Imbarchi passeggeri in migliaia dal 1990 (scheduled service) negli Stati Uniti.

Fonte: Bureau of Traffic Statistics, Office of Airline Information.

La rapida crescita del mercato statunitense trova le fondamenta nelle sue caratteristiche: le dimensioni del Paese, l’attitudine ad un’elevata mobilità del lavoro, la presenza di un trasporto pubblico ancora scarsamente sviluppato. Anche per quanto riguarda i profitti delle società, si può notare un andamento positivo, generato essenzialmente dall’aumento della richiesta di tale servizio.

Fig. 2.3: Andamento dei profitti delle compagnie aeree americane dal 1990 (scheduled service)

Anche se a livello di singole tratte si sono riscontrate, in alcuni casi, delle vere e proprie crisi, spesso legate a guerre o epidemie, globalmente possiamo affermare che quello dei trasporti aerei, è sempre stato un mercato in espansione.

Per quanto concerne l’Europa, ciò è desumibile dai dati che riguardano il settore: tra il 1980 e il 2001, il traffico aereo in termini di passeggeri/chilometri è aumentato in media del 7,4% all’anno, all’interno dell’Unione, e il traffico negli aeroporti degli Stati membri è incrementato di circa 5 volte dal 1970.3

Come abbiamo potuto osservare nel capitolo precedente, grazie alla deregulation si dà avvio ad una grande rivoluzione: cadono le barriere all’entrata e molte compagnie aeree possono accedere al mercato in presenza di determinati requisiti tecnici ed economici, hanno termine le restrizioni in materia di determinazione delle tariffe e, in Europa, le normative vengono armonizzate a livello dell’intera Comunità, vengono abolite le norme che limitano la concorrenza alle compagnie privatizzate. Gli effetti sono visibili da subito: il mercato perde molta della sua rigidità e nascono le prime compagnie low cost. La prima è l’irlandese Ryanair, la quale, nel giro di pochi anni, riesce a diventare una delle più importanti compagnie europee, aumentando e inasprendo la concorrenza, e permettendo anche a un diverso segmento di clientela, perlopiù giovanile, di accedere ai servizi di trasporto aereo.

L’aumento della competizione all’interno del settore, tuttavia, se da un lato, ha incrementato la domanda del servizio di trasporto, facendo diminuire i prezzi delle tariffe, dall’altro ha causato non pochi problemi ad alcune compagnie. L’ingresso dei vettori low cost, infatti, ha reso necessarie alcune modifiche e revisioni per le compagnie di tipo tradizionale: la diminuzione dei ricavi, l’esubero della capacità produttiva accumulata, il forte indebitamento originato dagli ingenti capitali necessari per acquistare e rinnovare le flotte, hanno finito per ridurre drasticamente la redditività delle imprese.

In alcuni casi, per ovviare a tale problema, si è sviluppato il meccanismo delle “alleanze”, costituite da un gruppo di compagnie aeree di diversa nazionalità, che stipulano accordi per poter consolidare congiuntamente la propria posizione sul mercato, e per poter reagire meglio alla concorrenza.

3

Per quanto riguarda il nuovo millennio, bisogna innanzitutto ricordare il tragico evento dell’11 settembre che non solo hanno causato una diminuzione dei trasporti aerei di circa il 7,9%4 nel primo semestre del 2002, ma ha anche modificato il modo di regolare e usufruire di tale servizio. Il 2002, tuttavia, già dal secondo semestre, ha mostrato una ripresa della tendenza alla crescita dei movimenti derivante dal consolidarsi di diversi fattori, tra i quali spiccano: l’aumento della mobilità dovuta allo sviluppo del turismo e all’incremento dei numero di viaggi per affari, l’inc remento del numero di tratte aeree e la diffusione delle tariffe speciali, il miglioramento delle infrastrutture di accoglienza presso alcuni dei principali scali nazionali.

Fig 2.4: Movimento di aerei e passeggeri - Anni 2001-2002 (numero)

Fonte: ISTAT, Statistiche dei trasporti, anno 2002-2003.

Il passato e la storia dimostrano, inoltre, una stretta relazione tra evoluzione dell’economia e andamento del traffico aereo: in fase di ciclo economico ascendente si verifica un’espansione del settore del trasporto aereo; viceversa, in caso di ciclo economico discendente, la domanda dei servizi aerei diminuisce o, addirittura, tende a subire delle contrazioni. Da ciò si evince che la domanda di trasporto aereo ha un andamento fortemente ciclico. Per cercare di superare tali difficoltà e per evitare un’eventuale congestione dei traffici aerei, diventa carattere essenziale per le compagnie aeree, la messa a punto di modelli previsionali della domanda di trasporto attraverso l’analisi dei fattori che posso no influenzare le scelte degli utenti, che possono essere di tipo quantitativo (tempi di viaggio, costi, frequenze, orari di partenza e/o arrivo,…) o qualitativo (l’immagine della compagnia può avere un peso determinante nell’orientare le scelte).

4 Dati provenienti da FEDERTRASPORTO: Indagine congiunturale sul settore dei trasporti , I semestre 2002, numero 14.

La doma nda del servizio di trasporto aereo si caratterizza per due diversi tipi di attività principali: 1. turistiche: rientra in queste attività il segmento dei leisure travel, ossia quei passeggeri che

viaggiano per motivi non di tipo professionale, ossia per svago/piacere. In genere, questa porzione di domanda si caratterizza per un’elevata sensibilità al prezzo.

2. lavorative: ossia coloro che viaggiano per motivi d’affari. Questo segmento si distingue dal precedente poiché è poco sensibile al prezzo e molto alla durata del viaggio.

Il traffico aereo è svolto principalmente da compagnie scheduled e da compagnie charter. Le prime operano servizi di linea, cioè tutti quei voli effettuati per il trasporto di passeggeri, posta e merci, accessibili al pubblico secondo un orario pubblicizzato, con una regolarità e una frequenza che diano una serie sistematica su predeterminati itinerari a tariffe omologate. Le compagnie charter, invece, svolgono servizi non di linea, cioè tutti quei voli effettuati per il trasporto passeggeri o merci in forza di un contratto di noleggio stipulato da uno o più contraenti per l’intera capacità del velivolo.

2.2 Modelli di analisi strategica

Lo schema classico dell’economia industriale che meglio descrive la struttura delle compagnie aeree degli anni ’50-’60 è quello dell’oligopolio . Si tratta di un mercato con un numero limitato di imprese che, insieme, forniscono una quota rilevante della produzione totale del settore. È dimostrato che nell’oligopolio le imprese tendono a comportarsi secondo alcune regole:

Q Ciascuna impresa ha una posizione nel mercato tale da condizionare con le proprie decisioni le reazioni delle altre imprese. Gli oligopolisti tendono a mantenere la stabilità del mercato, preferendo l’accordo rispetto alla guerra dei prezzi.

Q In genere, nel caso in cui le imprese sono poche e protette da forti barriere, il prezzo tende verso quello di monopolio; se, invece, le imprese sono molte e con forti diversità nella struttura dei costi, il prezzo tende verso il costo marginale. Q In condizioni di incertezza, gli oligopolisti tendono ad imitare il comportamento

Una delle principali caratteristiche del settore è la concentrazione dell’offerta. Questa caratteristica può essere in qualche modo analizzata e misurata con alcuni indicatori:

a. Il numero di imprese, che varia a seconda del mercato che prendiamo come riferimento. b. L’esistenza della tendenza verso la riduzione del numero di imprese sul mercato.

c. Poche imprese controllano una quota rilevante del mercato. d. Barriere all’ent rata.

e. Prodotti e servizi simili. Come afferma con estrema chiarezza Doganis: “Su tratte della

stessa durata, effettuate con lo stesso modello di aereo, dal punto di vista del passeggero, la poltrona di una compagnia aerea è molto simile a quella di una qualunque altra compagnia5”.

L’omogeneità del servizio (aerei simili, stessi aeroporti, stessi sistemi di prenotazione) riduce fortemente la capacità di competere differenziando il servizio. Per questo le compagnie aeree sono spinte a grandi sforzi economici per differenziare i loro prodotti (tipi di aerei, frequenze dei voli, servizi a terra, pubblicità), consapevoli che la standardizzazione del prodotto rende relativamente facile l’imitazione del servizio ai nuovi entranti.

f. Sviluppo attraverso fusioni ed alleanze. Come è tipico nell’oligopolio, anche nel trasporto aereo, la crescita delle compagnie e la conquista di quote di mercato sono affidate solo in parte allo sviluppo interno; più spesso si realizzano mediante l’acquisizione di imprese già operanti, o attraverso accordi commerciali o strategici con queste ultime. Le fusioni e le alleanze nel settore del trasporto aereo mirano agli stessi obiettivi degli altri settori:

o Sviluppare l’impresa;

o Migliorare la posizione competitiva;

o Aumentare la capacità di negoziazione nei confronti di fornitori e clienti;

o Distribuire i rischi entrando in nuovi settori (acquisizione CRS, catene di hotel, aziende di noleggio auto, ecc.);

o Raggiungere benefici fiscali.

5 Doganis R., Flying off course - The economics of international airlines, Routledge, Londra - New York, 1991,

Tutti i suddetti obiettivi (escluso forse l'ultimo) si raggiungono più rapidamente ed in modo più sicuro attraverso fusioni o alleanze, che non attraverso lo sviluppo per linee interne.

g. Mutua dipendenza. Le strategie competitive avviate da un’impresa provocano quasi sempre una

reazione dei concorrenti. Chi fa la prima mossa deve tener conto di ciò. L’esperienza dimostra infatti che una strategia innovativa da parte di un oligopolista può indurre una reazione da parte delle altre imprese; e, quando l’avversario non è in grado di valutare la futura efficacia dell’azione, spesso la risposta nell’oligopolio è l’ imitazione. La principale ragione è che uno degli obiettivi fondamentali delle imprese che operano in un oligopolio è quello di mantenere stabile la loro quota di mercato. Se la mossa dell’avversario avrà successo, imitandone il comportamento verrà ripristinato l’equilibrio preesistente. Lo stesso risultato si ottiene anche imitando una mossa destinata a fallire, in questo caso entrambi gli oligopolisti caricano la propria gestione di costi aggiuntivi, ma l’equilibrio è comunque mantenuto.

Tutto ciò sembra essere particolarmente vero nel trasporto aereo, in cui le innovazioni sono sempre state imitate, si pensi ai FFP, ai CRS, allo sviluppo di network hub & spokes. In tutti questi casi ad avere reali vantaggi furono solo le compagnie che le introdussero per prime; le altre imitando, riuscirono semplicemente a limitare lo svantaggio.

È dimostrato che tanto più alto è il numero delle imprese, tanto maggiore è la possibilità che siano messe in atto strategie diverse e che quindi la competizione sia più accesa. Tuttavia, esistono forti limiti per il settore dei trasporti aerei. Per prima cosa, l’omogeneità del servizio tende a ridurre la capacità di competere attraverso differenti strategie riguardanti il contenuto del servizio. In secondo luogo, l’esperienza dimostra che la maggiore o minore intensità della competizione è originata da tre fattori che non dipendono dal numero delle compagnie aeree operanti nel mercato:

1. Agisce un fattore esterno al mercato, non economico, rappresentato dall’intervento dello Stato.

2. Un altro fattore che può interferire è il progresso della tecnologia aeronautica e dei sistemi di prenotazione.

Mano a mano che la competizione si intensifica e il numero delle imprese comincia a crescere sul mercato, il modello oligopolistico inizia a divenire obsoleto, lasciando spazio sempre più al modello di tipo concorrenziale. Al lato opposto del monopolio si trova, infatti, il modello della concorrenza perfetta. Questa si verifica quando:

Q Le imprese vendono un prodotto/servizio omogeneo (si dice che sono perfetti sostituti);

Q Le imprese assumono come dato il prezzo di mercato. Più specificatamente, ogni impresa crede di non poter influenzare il prezzo di mercato facendo variare la propria produzione. In genere, ci sono molte imprese, ognuna delle quali produce una frazione irrilevante dell’output totale del settore.

Q I fattori produttivi sono perfettamente mobili nel lungo periodo.

Q Le imprese e i consumatori si trovano in una situazione di informazione perfetta6.

Chiaramente, il modello monopolistico e quello della concorrenza perfetta sono difficilmente applicabili nella realtà. Il settore del trasporto aereo, inoltre, si differenzia rispetto agli altri, data la sua distinta composizione. La presenza di grandi compagnie aeree che detengono una grossa fetta di mercato porta verso un modello di tipo oligopolistico, dall’altro lato, la nascita di nuove compagnie anche di piccole dimensioni, che riescono con una strategia di abbattimento dei costi ad accaparrarsi un posto di rilievo all’interno del settore, conduce verso la direzione opposta, ossia verso un mercato di tipo più concorrenziale.

2.3 L’analisi della concorrenza

Il modello per eccellenza che permette di studiare la concorrenza all’interno di un settore, è rappresentato dal paradigma delle “cinque-forze” di Porter (1980). Occorre però fare un passo indietro per analizzare i precedenti modelli di Fruhan e Biederman.

6 Per informazione perfetta si intende che è possibile acquisire la maggior parte delle informazioni rilevanti senza grandi difficoltà.

Performances del settore Comportamento della domanda di trasporto aereo Input markets Barriere all’entrata Struttura dei costi Grado di concentrazione dell’offerta

Q Fruhan, in un’opera del 1972 – The Fight for Competitive Advantage – si era domandato con quali strategie le compagnie competono nel trasporto aereo e quali sono i fattori rilevanti per ottenere il successo nel mercato. L’autore, inoltre, costruì un modello quantitativo comprendente nove variabili: cinque riguardavano la struttura delle rotte, una le tariffe e le rimanenti tre il modo di utilizzare la flotta.

1. grado di competizione sulle rotte;

2. struttura delle rotte in termini di distanze percorse; 3. densità del traffico;

4. stagionalità;

5. yield (redditività del singolo volo); 6. utilizzazione della flotta;

7. qualità della flotta;

8. sviluppo della flotta come politica per allargare le quote di mercato ; 9. qualità del management.

L’individuazione delle variabili e la descrizione dell’impatto che esse esercitano su costi/ricavi e quindi sulla redditività delle compagnie aeree costituiscono un paradigma che offre ipotesi convincenti circa l’origine dei vantaggi competitivi nelle condizioni del trasporto ante-deregulation.

Q Anche Biederman propose un suo paradigma. Dal grafico sottostante emerge quali siano gli eleme nti che alterano le performance del settore:

Fig 2.5: Gli elementi caratterizzanti del modello di Biederman.

L’intervento dello Stato “ha sicuramente alterato la struttura del settore e spinto sia il comportamento delle imprese sia i risultati da esse ottenuti lontano dal percorso che in mancanza di regulation avrebbero prodotto”7.

Q Nel momento in cui bisogna scegliere una strategia, il passo fondamentale è la definizione e lo studio delle principali caratteristiche del sistema in cui si opera. Lo schema più utilizzato per questo tipo di analisi è il modello delle 5 forze competitive di Porter, che, sulla base di alcuni fattori strutturali, descrive il sistema competitivo in cui opera l’azienda. Le 5 forze, denominate generiche in quanto presenti in tutti i settori sono:

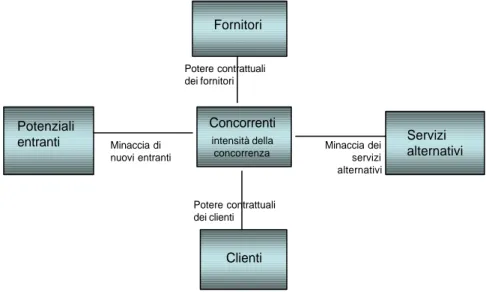

1. Intensità della competizione tra imprese nello stesso settore, che si affrontano per conquistare quote di mercato e acquisire vantaggio competitivo;

2. Potere contrattuale dei fornitori, in primo luogo costruttori di aerei e di motori; 3. Potere contrattuale dei clienti;

4. Minacce derivanti dall’ingresso sul mercato di nuovi concorrenti nel trasporto aereo; 5. Minacce derivanti dal confronto con i produttori di servizi di trasporto alternativi a

quello aereo.

Ci sono, inoltre, altre 3 forze specifiche del settore:

6. L’intervento dello Stato (anche se, negli ultimi anni, si è notevolmente ridotto); 7. La differente efficienza e capacità operativa degli aeroporti e dei sistemi di controllo

del traffico aereo, dai vincoli dettati dalla protezione dell’ambiente e dalla congestione del traffico;

8. Le differenze nella struttura dei costi delle compagnie aeree.

Nella figura seguente viene illustrato lo schema delle 5 forze competitive di Porter nella sua veste grafica tradizionale:

7

Le 5 forze del modello competitivo di Porter

Fornitori Potenziali entranti Clienti Servizi alternativi Concorrenti intensità della concorrenza Minaccia di nuovi entranti Potere contrattuali dei fornitori Minaccia dei servizi alternativi Potere contrattuali dei clientiFig 2.6: il modello di Porter.

2.3.1 I concorrenti

La concorrenza all’interno del settore dei trasporti aerei è provocata dalla struttura interna del mercato stesso. La competizione non dipende soltanto dal numero delle imprese e non sembra neppure essere legata alle dimensioni delle stesse. È dimostrato che la concorrenza è più aspra quando la funzione della domanda cresce lentamente e quando alcune imprese fanno uso di politiche di riduzione dei prezzi al consumatore al fine di stimolare un aumento dei volumi di vendita. Inoltre, la competizione è generalmente più forte quanto maggiori sono le differenze tra attitudini del management, tradizione in materia di strategie, obiettivi delle imprese, disponibilità di risorse e nazione di origine.

All’interno del mercato oligopolistico del trasporto aereo, ogni singola mossa di un competitor, scatena una serie di azioni e reazioni delle altre imprese, spingendo il mercato verso la ricerca di nuovi e delicati equilibri.

2.3.2 I clienti

Si fa riferimento ai principali clienti dell’azienda, quelli il cui peso contrattuale è in grado di indurre comportamenti tali da ridurre i margini di profitto (riduzione dei prezzi, miglioramenti della qualità o del servizio). Nel settore del trasporto aereo, la domanda risulta essere molto eterogenea. Bisogna distinguere fra trasporto passeggeri e trasporto merci. Per i voli passeggeri programmati, una parte è venduta all’utilizzatore finale direttamente dalle compagnie aeree e, l’altra, viene venduta attraverso altri canali, quali agenzie viaggio e tour operators. Nel settore trasporto merci, i maggiori acquirenti sono rappresentati da agenzie, spedizionieri e corrieri espresso. Il potere contrattuale dei clienti è influenzato da alcuni fattori. Per prima cosa, dalle dimensioni del compratore e dai volumi d’acquisto, che determinano il potere di negoziazione. In secondo luogo, bisogna fare attenzione alla situazione in cui il compratore non sostiene costi per passare da un fornitore ad un altro: tanto più ampia è la gamma dei servizi tra i quali può scegliere, tanto maggiore è il suo potere di acquisto. Le compagnie aeree, hanno cercato di riconquistare il potere perduto nei confronti dei clienti, applicando nuove tecnologie informatiche per i sistemi di prenotazione.

2.3.3 I fornitori

Analogamente ai clienti, l’analisi dei fornitori mira a mettere in evidenza chi sono e come possono influire sulla capacità competitiva dell’azienda i principali fornitori. In merito al settore dei trasporti aerei, bisogna analizzare la forza competitiva che emerge dai rapporti con i fornitori di componenti, prodotti, servizi, attrezzature e impianti. Una particolare attenzione deve essere riservata ai costruttori di aerei e di motori. Si tratta di un settore altamente concentrato e ad alta componente tecnologica. Il processo di acquisto da parte delle compagnie aeree comincia con l’analisi della futura domanda, cercando di ottimizzare la qualità del servizio e il rapporto costi-ricavi, utilizzando gli aerei migliori e più economici. Gli aerei eccedenti il fabbisogno possono essere venduti ad altre compagnie oppure “parcheggiati” momentaneamente, per abbattere i costi di mantenimento degli stessi in servizio.

Il mercato dei costruttori di aerei e motori ha una naturale tendenza verso la concentrazione: questo a causa degli ingenti capitali che sono necessari per ideare, progettare e produrre nuovi

aerei e motori. Inoltre, sebbene le imprese siano poche, la rivalità è fortissima e la concentrazione geografica è molto accentuata.

Le nuove tecnologie migliorano la qualità del servizio, abbassando i costi unitari per le compagnie; contemporaneamente, il pro gresso tecnologico alza il prezzo degli aerei. Le compagnie aeree più forti sul fronte finanziario sono le prime ad assicurarsi i nuovi modelli, ottenendo un vantaggio competitivo sulle altre compagnie ritardatarie. Una possibile strategia competitiva, così, potrebbe essere un accordo con i costruttori per assicurarsi la prima consegna. Dal canto suo, il costruttore deve sostenere costi imponenti per l’implementazione del progetto e corre il rischio di non trovare acquirenti in numero e con volumi adeguati a coprirli. I programmi di ricerca e sviluppo dei nuovi aerei sono fatti in collaborazione tra i costruttori e una o più compagnie aeree: tali accordi permettono la cooperazione tra mercati diversi, permettendo lo scambio di esperienze e nuove risorse, e di trarre vantaggio da programmi comuni per l’ideazione, progettazione e realizzazione di programmi aerospaziali.

Altri “market inputs” di primaria importanza che agiscono sulla concorrenza del trasporto aereo riguardano le risorse umane (piloti, steward e hostess, personale addetto ai servizi di terra, addetti alle prenotazioni, alle biglietterie, ai servizi di manutenzione, all’amministrazione) e finanziarie (che possono dare origine a costi del capitale molto diversi da una compagnia aerea all’altra).

2.3.4 I potenziali entranti

La minaccia di potenziali entranti dipende dalle cosiddette “barriere all’entrata”: quanto più esse saranno alte, tanto più difficile sarà entrare nel mercato, tanto più saranno protette le imprese che sono riuscite ad entrare. Le tradizionali barriere all’entrata sono:

Q Le economie di scala : ossia il vantaggio derivante dalla ripartizione dei costi fissi su un ampio volume di produzione o distribuzione.

Q La differenziazione dei prodotti: cercando di modificare i propri prodotti/servizi in modo da renderli diversi rispetto a quelli della concorrenza. La differenziazione può riguardare le caratteristiche fisiche, tangibili, del servizio oppure può trattarsi di una differenziazione puramente psicologica.

Q I costi medi alti: da sostenere per l’impresa che intende entrare nel mercato, rispetto alle aziende che già vi operano. Ciò avviene a causa dei vantaggi derivanti

dalle conoscenze sui metodi di gestione, sulle rotte, dal possesso di infrastrutture che i nuovi entranti non possono ottenere nel breve periodo.

Q La regolazione pubblica del trasporto aereo : le compagnie aeree operano in presenza di un’ampia regolamentazione concernente la sicurezza del volo, i vincoli per la protezione dell’ambiente, la qualificazione del personale, l’utilizzazione degli aeromobili…etc.

Q La difficoltà nell’accesso a tecnologie critiche, a causa degli ingenti investimenti iniziali necessari.

Q L’esistenza di curve di apprendimento;

Q L’immagine di marca e la fedeltà del compratore;

Q Gli investimenti necessari per entrare nel mercato con successo; Q L’accesso ai canali di distribuzione.

2.3.5 I servizi alternativi

Un altro tipo di minaccia esterna è la possibilità che ci siano dei servizi alternativi. Questa minaccia impone un tetto massimo ai prezzi praticabili al consumatore/cliente, oltre il quale il cliente troverà conveniente passare da un servizio ad un altro. Tuttavia il pericolo esiste solo se c’è un elevato grado di similitudine tra i prodotti, se i costi di riconversione, ossia i costi che il consumatore deve sostenere per abbandonare un servizio passando ad uno sostitutivo, sono elevati e se i prezzi sono convenienti. La presenza di servizi alternativi permette di effettuare un confronto da parte dei potenziali compratori, costringendo le compagnie aeree a differenziare i propri servizi.

Nel traffico passeggeri su lunghe distanze e in alcuni segmenti del traffico merci, il trasporto aereo ha una supremazia indiscussa. Sui percorsi brevi il trasporto aereo entra, però, in concorrenza con altri mezzi, come i treni ad alta velocità o il servizio di videoconferenza. Sulle queste rotte, infatti, la superiorità del trasporto aereo è stata, a poco a poco, erosa da una serie di fattori: innanzitutto, i ritardi che hanno accumulato molte compagnie aeree a causa della congestione degli aeroporti, che determinano un peso notevole sui tragitti di lunghezza limitata. Inoltre, i passeggeri hanno riscontrato delle difficoltà per raggiungere e uscire dagli aeroporti, innescate da problemi di traffico stradale. Infine, sono aumentati i tempi di check-in per effetto

della crescita della domanda, della saturazione di molti aeroporti e dalla moltiplicazione delle misure di sicurezza.

2.4 Il modello low-cost

A fianco delle maggiori compagnie con un bacino d’utenza più elevato, negli ultimi anni, hanno preso vita dei nuovi modelli altamente competitivi, che, a poco a poco, facendo leva principalmente sulla voce dei costi, stanno erodendo quote di mercato alle compagnie tradizionali.

2.4.1 I vantaggi di costo

Il modello low cost originario, che si afferma negli anni '70 negli USA e negli anni '90 in Europa, in entrambi i casi come conseguenza delle misure di liberalizzazione, deve il suo successo alla drastica riduzione dei costi. I vettori low cost riescono ad avere, spec ie sulla breve-media distanza, costi significativamente più bassi sia dei vettori full service tradizionali sia dei vettori charter che, invece, diventano competitivi sulle lunghe distanze.

Fig.2.7: Costo unitario medio per posto-chilometro (cask)

Costi generali e di amministrazione 7% Tasse aeroportuali e spese di handling 23% Servizi ai passeggeri 8% Distribuzione 11%

Densità dei posti 17%

Costi equipaggio 34%

Questo modello operativo ha una forte focalizzazione sui costi e sulla semplificazione del servizio.

Il modello low cost è caratterizzato, infatti, da un servizio “senza fronzoli” (no frills), ossia privo di tutti gli elementi accessori che, prima della nascita di questo modello, venivano acquistati, bundled8, insieme al servizio di trasporto e che imponevano agli operatori oneri aggiuntivi rispetto al costo dell’attività core. Quando è nato, il modello low cost prevedeva, in generale:

a. un’organizzazione del servizio basata sul sistema di collegamenti point to point,

generalmente da aeroporti secondari o comunque non congestionati, voli di breve distanza e assenza di interlining9;

b. il superamento dei tradizionali canali di prenotazione - CRS (Computer reservation systems) o GDS (Global Distribution Systems) e agenzie di viaggio – con l’introduzione

del cosiddetto ticketless travel e il ricorso a Internet e ai centri di prenotazione telefonici; c. un elevato tasso di ut ilizzazione e di standardizzazione dei veicoli;

d. una gestione del personale tesa a massimizzarne la motivazione e a privilegiare forme retributive legate all’incentivazione.

Fig. 2.8: Principali voci di risparmio di costi dei low cost carrier rispetto ai vettori tradizionali

Fonte: elaborazione dati Binggeli e Pompeo (2002).

8 Bundled: servizi acquistati “a pacchetto”. 9

Le principali voci di risparmio sono i diritti e gli oneri aeroportuali e di handling10. I vettori low cost non solo si rivolgono generalmente ad aeroporti minori che hanno tariffe aeroportuali più basse e grande capacità inutilizzata, ma riescono anche a ottenere, con il loro peso contrattuale, sconti e agevolazioni anche piuttosto rilevanti11. Non sembra essere dunque una coincidenza che la maggiore crescita del segmento low cost si sia verificata nei paesi nei quali l’handling ha raggiunto un più elevato grado di liberalizzazione e sia, quindi, caratterizzato da un maggio r grado di concorrenza.

Infine, in molti casi, è lo stesso gestore aeroportuale o l’Ente locale, attratto dalla possibilità di rendere accessibile il proprio territorio sia per fini turistici sia per attività commerciali e business, che, attraverso accordi di co-marketing con il vettore low cost, garantisce l’erogazione di contributi in cambio di un quantitativo minimo di collegamenti dallo scalo12. Ciò che dovrebbe rappresentare un costo per il vettore, può trasformarsi in un’ulteriore fonte di ricavi. La distribuzione e commercializzazione dei biglietti è, in media, la seconda voce per importanza del risparmio complessivo di costi rispetto ai vettori full service. In effetti, si stima che il servizio di prenotazione tramite GDS (Global Distribution Systems) costi circa 3,50 euro per tratta, indipendentemente dall’esito del contatto13, mentre, il ricorso a Internet è praticamente gratuito.

Tutti i vettori low cost hanno adottato la rete come principale canale di distribuzione (il 98% dei biglietti di Ryanair, per esempio, sono acquistati via Internet) ma anche i vettori full service si stanno muovendo in questa direzione.

Anche la densità dei posti offerti a bordo e l’eliminazione dei servizi ai passeggeri contribuiscono in modo significativo alla riduzione complessiva del livello dei costi. In termini più ampi, la separazione dal servizio di trasporto dei servizi accessori (sia on board sia a terra), rappresenta, per i vettori low cost, una fonte di reddito alternativo, anche piuttosto consistente.

La vendita di servizi e prodotti costituisce, dunque, una significativa voce di entrata. Il sito di Ryanair (www.ryanair.com ) viene utilizzato come canale distributivo permettendo ai prodotti/servizi di essere visionati da circa 15 milioni di persone al mese: Ryanair è stata definita da Google la prima compagnia in termini di popolarità e si è posizionata al quinto posto tra le

10 Handling: l'insieme dei servizi predisposti negli aeroporti per fornire l'assistenza a terra agli aerei e ai passeggeri. 11

Francis et al., 2005. 12 Francis et al. 2005. 13

marche più conosciute. Anche Easyjet in questi ultimi anni ha rivolto crescente interesse a questa fonte di reddito addizionale potenziando la capacità commerciale del proprio sito e sviluppando accordi di co-marketing con altri operatori commerciali.

Dalla spesa per l’equipaggio deriva circa l’8% della riduzione complessiva dei costi di questi vettori. La riduzione è ottenuta non solo attraverso il contenimento della dinamica retributiva, ma anche, e soprattutto, tramite forme di incentivazione (oltre il 50% della retribuzione dei piloti dei principali low cost è legata alla produttività e alle vendite a bordo) e una diversa organizzazione del lavoro (tutto il personale, in genere, rientra alla base ogni giorno a fine turno) che consente un sostanzia le aumento della produttività del lavoro rispetto ai vettori tradizionali.

Da ultimo, si noti che altre voci contribuiscono ad alimentare il differenziale di costo tra vettori low cost e full service, sebbene in misura meno rilevante. Tra questi, i costi relativi alla manutenzione. Tuttavia, non bisogna imputare questi risparmi a una minore attenzione alla sicurezza da parte dei vettori low cost. La ragione del risparmio è da ricercare, piuttosto, da un lato nella terziarizzazione dell’attività di manutenzione che viene interamente delegata all’esterno delle compagnie, dall’altra nella sostanziale omogeneità della flotta e, soprattutto, nella bassissima età media della flotta che, per molti operatori low cost, è molto al di sotto della media delle compagnie full service.

In generale, tale vantaggio di costo, consente ai vettori low cost di praticare tariffe significativamente più basse rispetto ai vettori tradizionali e di mantenere considerevoli margini di ritorno.

Dal lato della domanda, il servizio low cost ha rivoluzionato il modo di intendere il trasporto aereo. È cambiato radicalmente e rapidamente il comportamento dei consumatori, che considerano oramai il trasporto aereo come un servizio largamente accessibile e competitivo rispetto ad altre modalità. Si parla di una “democratizzazione” del servizio che sembra aver inciso sulla geografia mondiale rendendo accessibili, in termini di tempo e di costo, aree precedentemente di assoluta perifericità.

I vettori low cost sono stati per lungo tempo definiti market makers proprio perché la parte più rilevante della loro domanda deriva da consumatori che altrimenti non avrebbero acquistato il servizio e che, in generale viaggiano per motivi di svago o di studio.

Fig. 2.9: Articolazione della domanda per servizi low cost

Fonte: dati ELFAA (2004)

Negli ultimi anni, tuttavia, l’evoluzione del segmento low cost, ha portato, sia a un aumento dell’offerta da parte dei vettori esistenti sia all’ingresso di nuovi operatori che hanno, in molti casi, deviato dal modello low cost tradizionale. Nel primo caso è aumentata significativamente la densità dei collegamenti e la frequenza del servizio trasformando, di fatto, un sistema point to point, in una vera e propria rete di collegamenti, molto simile a quella gestita dagli operatori tradizionali. Nel secondo, i nuovi vettori hanno scelto aeroporti più centrali e fasce orarie interessanti anche per la clientela business. Il profilo del consumatore dei servizi delle società low cost ha, dunque, avviato un processo evolutivo verso la clientela business e la concorrenza tra le due tipologie di vettori, low cost e tradizionali, è significativamente cresciuta, giungendo anche a mietere le prime vittime. Lo schema della Fig. 2.10 semplifica il rapporto di concorrenza presente nel mercato tra i diversi operatori.

Fig 2.10: Principali aree di concorrenza.

2.4.2. La reazione delle compagnie full service

Data la prepotente irruzione nel mercato dei vettori low cost, le compagnie tradizionali hanno dovuto adeguarsi per cercare di difendersi e non lasciarsi travolgere del fenomeno “no-frills”. Molte compagnie aeree hanno subito forti perdite a causa della diminuzione della domanda e alla maggiore incisione dei costi fissi sui budget periodici. Alcune, hanno diminuito i prezzi delle singole tratte, perdendo in redditività e in immagine aziendale. Nei prossimi capitoli, parleremo del vettore di bandiera britannico, la British Airways, che ha saputo mettere in atto una strategia competitiva vincente grazie ad un’offerta differenziata e alla maggiore attenzione verso la clientela. Da quest’anno, inoltre, la BA, è entrata anche nel mercato del low-cost con la BA Connect: il costo è quello tipico delle compagnie low-cost, ma il servizio, tuttavia, si distingue per alcune particolarità e vantaggi esclusivi non forniti dalle altre compagnie.

2.5 Le strategie competitive

Ogni impresa può scegliere una strategia competitiva per affrontare i concorrenti. Le strategie generiche che possono essere messe in atto sono di tre tipi: costi bassi, differenziazione, target market (focus).

2.5.1 Leadership di costo

La leadership di costo, quella messa in atto dalle compagnie low-cost, necessita di una gestione efficiente, un rigido controllo dei costi e un utilizzo innovativo della tecnologia. Il contenimento dei costi può essere perseguito attraverso varie azioni:

o individuazione di segmenti di clienti che possono essere serviti con costi più bassi;

o standardizzazione e semplificazione del servizio: in tal modo, la professionalità richiesta ai collaboratori sarà minore.

o no- frills service: consiste nello spogliare il servizio offerto da quanto non è necessario, da quanto è superfluo rispetto al beneficio principale ricercato dal cliente.

o riduzione del costo del lavoro.

o riduzione dei costi del sistema di rotte: attraverso l’adozione di un sistema di tipo hub-and-spokes.

o riduzione dei costi di distribuzione.

o vantaggi di costo nella localizzazione: derivanti dai costi relativi alle tasse aeroportuali. o affidando servizi all’esterno: il trasporto aereo è un insieme di attività, alcune delle quali

possono essere svolte da organizzazioni diverse.

o agevolazioni dello Stato: ad esempio, tramite privilegi nell’accesso agli aeroporti e alle rotte migliori.

o riduzione gli investimenti: tramite il leasing o con l’acquisto di aerei di seconda mano. o reengineering14, innovazione e automazione.

o riduzione dei costi fissi.

o economie di scala : attraverso l’aumento dell’efficienza derivante dalle maggiori dimensioni.

o curve di esperienza: tanto più una compagnia aerea accumula esperienza nella produzione del servizio, tanto più i costi unitari tendono a diminuire. Le curve di esperienza si basano sul principio che le persone, svolgendo un determinato compito, imparano a farlo più rapidamente e in modo più efficiente.

o low-cost culture: per sviluppare una strategia low-cost di successo è necessario che tutto il management sia orientato a questo obiettivo. Tale cultura non può essere ridotta soltanto ad alcune aree dell’impresa, ma deve far parte stabilmente del modo di pensare, decidere ed agire del management.

o organizzazione piatta: cercando di ridurre la gerarchia aziendale.

2.5.2 La differenziazione

Questa strategia serve a dare “unicità” al servizio nella percezione del potenziale compratore. Le compagnie aeree possono utilizzare la differenziazione in vari modi. Se questa strategia ha successo, l’impresa può:

14 Per Reengineering dei processi si intende un radicale intervento di ristrutturazione organizzativa, volto a ridefinire i processi aziendali, facendo leva sull'analisi del valore delle attività che li costituiscono.

o applicare prezzi più alti in quanto le differenze possono modificare l’elasticità della domanda rispetto al prezzo;

o aumentare i volumi di vendita in quanto più compratori sono attratti dalle caratteristiche distintive del servizio;

o aumentare la fedeltà alla propria marca in quanto più compratori attribuiscono particolare valore ad alcune caratteristiche del servizio.

L’inconveniente tipico di questo settore, consiste nel fatto che il servizio di trasporto aereo è facilmente imitabile dalla concorrenza e, pertanto, il vantaggio comp etitivo non sarebbe sostenibile nel lungo periodo. Le regole per ricorrere ad una strategia di differenziazione efficace sono le seguenti: ci possono essere molte modalità per rendere diverso un servizio e i compratori percepiscono le differenze; i potenziali acquirenti hanno diverse esigenze e usufruiscono del servizio per scopi diversi; poche imprese rivali seguiranno la stessa strategia di differenziazione e, infine, gli attributi che rendono il servizio differente sono imitabili dalla concorrenza, ma ci occorrerà un po’ di tempo e le risorse finanziarie necessarie. Nel trasporto aereo, tali condizioni si presentano raramente.

Nella realtà, le compagnie aeree riescono a differenziare i propri servizi grazie a tre tecniche: 1. La superiorità tecnica, che concerne la flotta, i sistemi di prenotazione e le attrezzature a

terra.

2. La qualità, cercando di offrire un servizio che sia percepito come migliore rispetto a quello della concorrenza. Ciò può avvenire, ad esempio, cercando di adattare il servizio alle specifiche esigenze del cliente, personalizzandolo. Anche la professionalità del personale di bordo può influire notevolmente sulla qualità percepita.

3. Più servizi: offrendo un servizio base e alcuni servizi complementari.

4. Maggior valore in rapporto al prezzo, ossia quando il cliente percepisce un buon rapporto qualità/prezzo e la compagnia è in grado di offrire lo stesso livello qualitativo dei concorrenti, ma a costi più bassi. Questa strategia viene definita “ibrida”, poiché combina il vantaggio competitivo della leadership di costo con quelli della differenziazione.

2.5.3 Target market (Focus)

Questa strategia competitiva ha lo scopo di servire una particolare porzione di mercato, orientando l’intero sistema di produzione verso tale obiettivo. La focalizzazione può avvenire in diversi modi: per un particolare servizio, un’area geografica, un segmento di clientela…etc. Il vantaggio per la compagnia aerea che la mette in pratica è quello di creare un vantaggio competitivo più forte, adeguandosi maggiormente alle esigenze del target, e, allo stesso tempo, alzando delle forti barriere all’entrata. L’aspetto negativo, invece, risiede nella dimensione del segmento, nella maggior parte dei casi limitata, che può portare a ricavi non troppo consistenti.

2.6 La struttura dei costi

Il principale indice di costo delle compagnie aeree è rappresentato dal costo per passeggero/miglio o ton miglio, ossia l’onere complessivo che il vettore deve sostenere per il singolo cliente in base alla distanza percorsa. Per poter competere sul mercato, sarebbe opportuno avere un valore di tale indice almeno pari a quello dei migliori concorrenti, ma per poter eccellere è necessario mettere in campo altri vantaggi competitivi.

Possiamo distinguere tra costi diretti, che variano in rapporto al volume di traffico e i costi

indiretti, che, invece, sono indipendenti dal volume di traffico. I dati storici dimostrano una

crescita tendenziale dei costi diretti, sintomo di una naturale ricerca di flessibilità da parte delle compagnie aeree.

Un’altra classificazione effettuata da ICAO e dal Civil Aeronautics Board distingue i costi in: Q Costi non operativi sono rappresentati da minusvalenze, interessi passivi, perdite

su cambi, perdite derivanti dalla gestione di imprese facenti parte del gruppo. Q Costi operativi, quelli che emergono dall’attività caratteristica del trasporto aereo.

COSTI DIRETTI

• carburante

• costi variabili degli equipaggi • costi diretti di manutenzione

• costi aeroportuali e di assistenza al volo • servizi ai passeggeri

COSTI INDIRETTI/ COSTI FISSI RELATIVI ALLA FLOTTA

• ammortamento flotta • assicurazioni

• salari fissi e altri costi non legati ai volumi di traffico • costi fissi di manutenzione non legati alle ore di volo

COSTI FISSI

• altri costi operativi

Fig. 2.11: I costi operativi.

Fonte: Le compagnie aeree, Anna Claudia Pe llicelli, 1996.

Un costo si considera fisso quando non varia nel breve periodo in rapporto all’effettuazione di uno o più voli; si considera variabile il costo che non si sostiene se un volo o una serie di voli sono cancellati15.

Quando si mettono a confronto varie strategie, occorre valutare la capacità di controllo del management sulle diverse categorie di costo.

1. costi con possibilità di controllo modeste o nulle, che si dividono in:

a. costo del lavoro: una quota rilevante delle remunerazioni va agli equipaggi. b. costo del carburante: per reagire all’aumento del prezzo del carburante, le compagnie hanno iniziato ad acquistare velivoli e motori che consumavano meno, modificando la gestione delle operazioni a terra e in volo, cambiando la struttura delle rotte, potenziando gli hub-and-spokes, riducendo il numero dei voli, togliendo dal servizio aerei con consumi eccessivi e manovrando i prezzi.

c. ambiente operativo: ci sono dei fattori che possono limitare l’attività delle compagnie aeree, come la congestione del traffico negli spazi aerei e negli aeroporti, il controllo delle emissioni di gas e rumori.

2. costi con possibilità di controllo limitate: il management delle compagnie aeree detiene un controllo limitato sulla domanda e sulla struttura della flotta.

15

3. costi con possibilità di controllo totale o rilevante: riguardano la gestione operativa, finanziaria e del marketing.

2.7 I vincoli e la normativa ambientale

Sempre più si è sviluppata la necessità di porre dei limiti derivanti dalla necessità di protegge re l’ambiente: questi riguardano principalmente le emissioni di gas e i rumori.

2.7.1 Emissioni di rumori

Sono provocate dai movimenti degli aerei, in particolar modo dagli atterraggi e dai decolli. Le misure delle emissioni nocive sono varie: riguardano principalmente l’intensità, la frequenza, la distribuzione nelle ore del giorno e della notte, i periodi dell’anno in cui le persone trascorrono più tempo all’aria aperta16.

La tecnologia sta fornendo un aiuto a tale scopo, in particolare, sempre più, la ricerca è orientata verso l’implementazione di nuovi macchinari in grado di rispettare l’ambiente circostante e preservare la natura. Le Autorità, invece, intervengono attraverso varie concessioni che consentono alle compagnie di adeguarsi, entro un certo periodo di tempo, alle nuove normative in ambito ambientale.

2.6.2 Emissioni di gas

Nel corso del tempo, le emissioni nocive sono state notevolmente ridotte, quasi al livello minimo praticamente consentito. Il problema, però, è serio e merita un’attenta valutazione. I motori di aereo, infatti, immettono nell’atmosfera idrocarburi non co mbustibili (NOx), monossido e ossido di carbonio, che, riducendo la fascia di ozono nell’atmosfera, sono le principali cause delle piogge acide e dello smog negli strati più bassi dell’atmosfera.

16