AGRI

tRend

EvoluzionE E cifrE sull’agro-alimEntarE

IV trimestre 2013

La bILancIa commercIaLe

agroaLImentare

8

LA BILANCIA

COMMERCIALE

AGROALIMENTARE

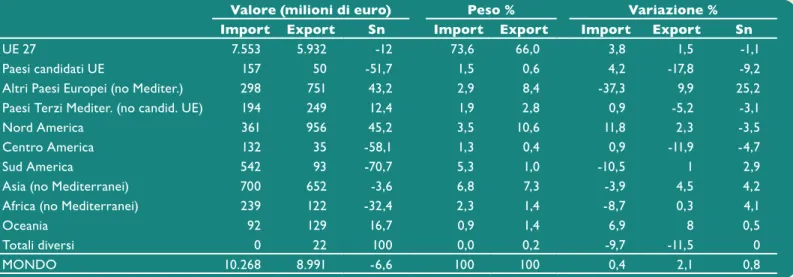

Come già riscontrato negli altri trimestri del 2013, anche negli ultimi tre mesi dell’anno, rispetto allo stesso periodo dell’anno precedente, le esportazioni agroalimentari italiane (+2,1%) crescono più delle importazioni (+0,4%), sia in percentuale che in valore assoluto. Ciò determina un ulteriore miglioramento del deficit della bilancia

Fonte: elaborazioni INEA su Istat

agroalimentare, che passa da 1.418 milioni di euro (IV trimestre 2012) a 1.277 milioni nell’ultimo trimestre analizzato. Migliora di un punto percentuale anche il saldo normalizzato, che si attesta a -6,6%.

La crescita delle esportazioni agroalimentari, come già riscontrato nel corso del 2013, nell’ultimo trimestre interessa tutte le principali aree di destinazione. Le contrazioni riguardano, invece, i flussi destinati al Centro America, ai PTM e ai Paesi Candidati UE, che nel complesso pesano meno del 4% sull’export agroalimentare dell’Italia. Gli incrementi più significativi, con variazioni vicine ai dieci punti percentuali, riguardano le esportazioni verso gli Altri Paesi Europei

Valore (milioni di euro) Peso % Variazione % Import Export Sn Import Export Import Export Sn

UE 27 7.553 5.932 -12 73,6 66,0 3,8 1,5 -1,1 Paesi candidati UE 157 50 -51,7 1,5 0,6 4,2 -17,8 -9,2 Altri Paesi Europei (no Mediter.) 298 751 43,2 2,9 8,4 -37,3 9,9 25,2 Paesi Terzi Mediter. (no candid. UE) 194 249 12,4 1,9 2,8 0,9 -5,2 -3,1 Nord America 361 956 45,2 3,5 10,6 11,8 2,3 -3,5 Centro America 132 35 -58,1 1,3 0,4 0,9 -11,9 -4,7 Sud America 542 93 -70,7 5,3 1,0 -10,5 1 2,9 Asia (no Mediterranei) 700 652 -3,6 6,8 7,3 -3,9 4,5 4,2 Africa (no Mediterranei) 239 122 -32,4 2,3 1,4 -8,7 0,3 4,1 Oceania 92 129 16,7 0,9 1,4 6,9 8 0,5 Totali diversi 0 22 100 0,0 0,2 -9,7 -11,5 0 MONDO 10.268 8.991 -6,6 100 100 0,4 2,1 0,8

Fonte: elaborazioni INEA su Istat

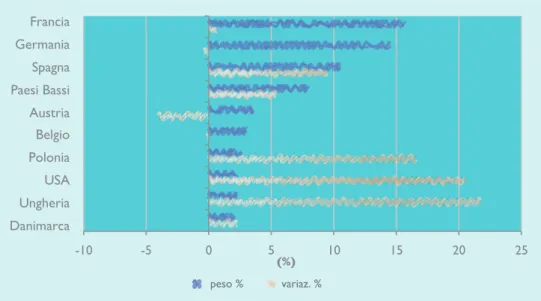

Fig. 8.1 Il commercio agroalimentare: principali fornitori - IV trim. 2013

-10 -5 0 5 10 15 20 25 Francia Germania Spagna Paesi Bassi Austria Belgio Polonia USA Ungheria Danimarca (%) peso % variaz. %

(non Mediterranei), che rappresentano oltre l’8% dell’export nazionale, e verso l’Oceania. Significativo è anche l’aumento delle esportazioni verso l’Asia (+4,5%), come pure trova conferma l’andamento positivo dei flussi destinati all’area dell’UE (+1,5%) e al Nord America (+2,3%), principale cliente extra-europeo. È interessante evidenziare come tali incrementi siano nel complesso trainati dalle maggiori esportazioni di prodotti trasformati del Made in Italy; nel caso dell’Asia, inoltre,

l’andamento positivo riguarda, oltre ai trasformati, anche i prodotti del settore primario riconosciuti all’estero come “tipici” del nostro Paese. Dal lato delle importazioni bisogna sottolineare le significative riduzioni dei flussi in entrata dagli Altri Paesi Europei (non Mediterranei) e dal Sud America, che in entrambi i casi riguardano sia il settore primario che i prodotti trasformati. Cresce, invece, di quasi il 4% l’import di prodotti agroalimentari dall’area UE, che rappresenta oltre il 73% dell’import

italiano nel trimestre di riferimento. Tale andamento, legato principalmente ai maggiori acquisti di trasformati, determina, con il contestuale minore aumento delle esportazioni, un peggioramento di un punto percentuale del saldo normalizzato per l’area UE, che si attesta a -12%.

L’analisi dei singoli paesi mostra un incremento delle importazioni provenienti da quasi tutti i principali fornitori, ad eccezione di Germania, Belgio e, soprattutto, Austria. Ad incidere su tali riduzioni sono principalmente i minori acquisti del settore primario e in particolare per l’Austria pesano le minori importazioni di cereali, soprattutto frumento tenero e mais. Tra le variazioni positive va invece segnalato, oltre all’aumento dell’import da Spagna e

l’aumento dell’import dall’Ungheria mentre i maggiori flussi dalla Polonia riguardano principalmente prodotti della zootecnia. Per quanto riguarda le esportazioni, il primo dato da evidenziare è l’incremento vicino al 30% dei flussi destinati alla Russia, legato soprattutto a prodotti del Made in Italy quali “prodotti dolciari a base di cacao”, Asti spumante (DOP) e pasta. Come pure significativa è la crescita dell’export verso Germania e Regno Unito, dato il ruolo che questi paesi ricoprono nelle esportazioni agroalimentari italiane. Anche per questi paesi ad incidere sono le maggiori vendite di prodotti “tipici” dell’Italia, quali conserve di pomodoro e vini di qualità.

Al contrario un netta riduzione dell’export si riscontra per i flussi destinati alla Spagna, soprattutto di prodotti trasformati dolciari e della pasticceria. Come pure va sottolineato il calo di vendite alla Francia, secondo principale cliente italiano, che riguarda sia il settore primario (tra cui l’uva da tavola) che i prodotti trasformati (tra cui la pasta alimentare).

Anche l’analisi dei principali comparti conferma l’incremento generalizzato delle esportazioni nel quarto trimestre del 2013. L’unica eccezione riguarda una delle principali voci di esportazione del Made Fig. 8.2 Il commercio agroalimentare: principali clienti - IV trim. 2013

peso % variazione % -15 -10 -5 0 5 10 15 20 25 30 Germania Francia Regno Unito USA Svizzera Austria Spagna Paesi Bassi Belgio Russia (%) peso % variazione % -15 -10 -5 0 5 10 15 20 25 30 Germania Francia Regno Unito USA Svizzera Austria Spagna Paesi Bassi Belgio Russia (%)

Fonte: elaborazioni INEA su Istat

Paesi Bassi, l’incremento superiore al 15% dei flussi provenienti dagli USA e da alcuni paesi dell’Est Europa, primi fra tutti Polonia e Ungheria. Per la Spagna pesano soprattutto i maggiori acquisti di olio di oliva vergine ed extravergine, principale prodotto di importazione dell’Italia da quest’area. Per l’import dagli USA l’aumento è invece imputabile principalmente ai maggiori acquisti del settore primario, soprattutto frumento e frutta secca. Gli acquisti di cereali giustificano anche

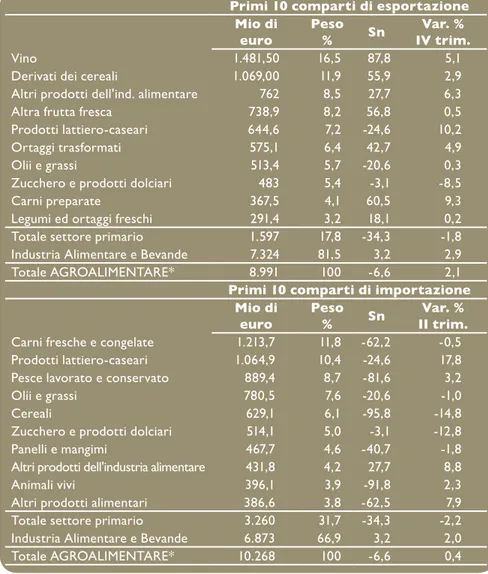

Tab. 8.2 Principali comparti negli scambi agroalimentari dell’Italia, IV trim. 2013

Primi 10 comparti di esportazione Mio di

euro Peso % Sn IV trim.Var. %

Vino 1.481,50 16,5 87,8 5,1 Derivati dei cereali 1.069,00 11,9 55,9 2,9 Altri prodotti dell'ind. alimentare 762 8,5 27,7 6,3 Altra frutta fresca 738,9 8,2 56,8 0,5 Prodotti lattiero-caseari 644,6 7,2 -24,6 10,2 Ortaggi trasformati 575,1 6,4 42,7 4,9 Olii e grassi 513,4 5,7 -20,6 0,3 Zucchero e prodotti dolciari 483 5,4 -3,1 -8,5 Carni preparate 367,5 4,1 60,5 9,3 Legumi ed ortaggi freschi 291,4 3,2 18,1 0,2 Totale settore primario 1.597 17,8 -34,3 -1,8 Industria Alimentare e Bevande 7.324 81,5 3,2 2,9 Totale AGROALIMENTARE* 8.991 100 -6,6 2,1

Primi 10 comparti di importazione Mio di

euro Peso % Sn II trim.Var. %

Carni fresche e congelate 1.213,7 11,8 -62,2 -0,5 Prodotti lattiero-caseari 1.064,9 10,4 -24,6 17,8 Pesce lavorato e conservato 889,4 8,7 -81,6 3,2 Olii e grassi 780,5 7,6 -20,6 -1,0 Cereali 629,1 6,1 -95,8 -14,8 Zucchero e prodotti dolciari 514,1 5,0 -3,1 -12,8 Panelli e mangimi 467,7 4,6 -40,7 -1,8 Altri prodotti dell'industria alimentare 431,8 4,2 27,7 8,8 Animali vivi 396,1 3,9 -91,8 2,3 Altri prodotti alimentari 386,6 3,8 -62,5 7,9 Totale settore primario 3.260 31,7 -34,3 -2,2 Industria Alimentare e Bevande 6.873 66,9 3,2 2,0 Totale AGROALIMENTARE* 10.268 100 -6,6 0,4

* Il totale Agroalimentare esprime la somma tra settore primario e industria alimentare e bevande, nonché la componente “altri prodotti agroalimentari sotto soglia di esclusione” (ossia quei dati non rilevabili dai documenti di interscambio, si veda sito Istat) non riportata in tabella.

Fonte: Banca Dati INEA del Commercio con l’Estero dei prodotti Agroalimentari.

in Italy, i prodotti dolciari a base di cacao, che rappresentano gran parte del comparto “zucchero e prodotti dolciari”. Bisogna tuttavia precisare come tale riduzione, superiore all’8%, sia in realtà legata all’andamento negativo dei prezzi all’esportazione mentre i volumi esportati risultano sostanzialmente stabili rispetto al quarto trimestre 2012. Conferma invece l’andamento positivo il principale comparto di esportazione italiano per l’agroalimentare, quello dei vini. L’incremento riscontrato è frutto però di un andamento differenziato dell’export sia per le varie tipologie di prodotto che compongono questo comparto che per i principali clienti: crescono i flussi di vini liquorosi e aromatizzati, come pure di spumanti di qualità soprattutto verso Regno Unito e Russia; di contro si riduce il valore delle vendite all’estero delle altre tipologie di vino, che registrano significative riduzioni, soprattutto verso la Germania, dei volumi esportati a fronte di un incremento della componente prezzo nel trimestre di riferimento.

Cresce invece di oltre il 10% il valore dell’export di prodotti lattiero-caseari, grazie al significativo aumento dei volumi venduti, soprattutto verso Germania e Francia, che compensano il minor prezzo all’esportazione. Nel complesso a trainare l’aumento dell’export

agroalimentare sono le vendite di prodotti trasformati, che pesano più dell’80% sull’export agroalimentare nazionale e che più che compensano le minori esportazioni di prodotti agricoli.

I prodotti lattiero-caseari mostrano un netto aumento anche dei flussi in entrata, cresciuti del 17,8% nel quarto trimestre. L’aumento, che riguarda molti dei principali paesi di provenienza, è particolarmente significativo per l’import dalla Germania, principale fornitore per il comparto. Di contro si riduce di quasi il 15% il valore degli acquisti dall’estero di cereali, principalmente mais e frumento tenero, imputabile all’andamento dei prezzi e non ad una contrazione dei volumi importati. Come pure elevato, e principalmente legata alla componente prezzo, è il calo in valore delle importazioni di “zucchero e prodotti dolciari”. Per quest’ultimo la riduzione supera quella evidenziata per l’export determinando un miglioramento complessivo del saldo commerciale e normalizzato.

A livello territoriale, nel quarto trimestre 2013 sono otto le regioni che mostrano una contrazione dell’export agroalimentare rispetto allo stesso periodo dell’anno precedente. Di queste, quattro sono localizzate al Sud (Sicilia, Sardegna, Calabria e Puglia), tre al Nord mentre al Centro la riduzione dei flussi in uscita riguarda solo le Marche. Nelle

tre regioni del Nord, come pure in Sardegna, la contestuale maggiore riduzione dell’import permette però un generale miglioramento del saldo normalizzato. In particolare, la contrazione dell’export dell’Emilia Romagna risulta molto contenuta, non superando lo 0,2%, ed è imputabile esclusivamente all’andamento delle vendite del settore primario. La contestuale significativa riduzione delle importazioni della regione, produce inoltre un miglioramento di tre punti percentuali del saldo normalizzato, che si attesta a -7% nel trimestre analizzato. Tra le performance esportative positive vanno, invece, sottolineate quella della Toscana (+6,2% nel IV trimestre 2013) e quelle di Abruzzo e Molise, con incrementi delle esportazioni rispettivamente dell’11% e del 19%.

Dal lato delle importazioni, metà delle regioni italiane riduce i flussi agroalimentari in entrata nel trimestre di riferimento. Tra queste va segnalato al Nord il Trentino-Alto Adige (-10%) mentre al Sud sono Molise e Sardegna a ridurre di oltre il 10% l’import agroalimentare. Crescono, invece, in misura consistente, le importazioni di Umbria, Campania e Calabria; per tutte, sebbene l’incremento riguardi entrambi i settori, sono soprattutto i maggiori acquisti di prodotti primari a giustificate tale andamento.

Variazioni degli scambi Agroalimentari per regione, IV trimestre 2013/2012

I valori riportati all’interno delle regioni rappresentano il peso delle importazioni/esportazioni agroalimentari delle singole regioni sulle importazioni/ esportazioni agroalimentari dell’Italia, nel trimestre analizzato.

Fonte: Banca dati INEA del Commercio con l’Estero dei prodotti Agroalimentari.

Importazioni