1

CAPITOLO PRIMO

L’ATTIVITÀ CREDITIZIA NELLE BANCHE DI CREDITO COOPERATIVO

1.1 LE PECULIARITÀ DEL CREDITO COOPERATIVO

1.1.1 Profili storici

L’esperienza cooperativa trova le sue origini nel XIX secolo, per lo più nel settore agricolo. Per rispondere all’insufficienza delle capacità economiche personali, si sperimentano imprese gestite in maniera collettiva: verso la metà dell’800 vengono creati forni e mulini e giornali cooperativi.

Dal punto di vista ideologico e storico, il pensiero da cui nascono le cooperative si ispira alle idee di Robert Owen1 e dei Pionieri di Rochdale. A partire dalle loro iniziative, la cooperazione economica si diffonde velocemente in tutta Europa, anche se in forme diverse. Ogni Paese è infatti teatro di un diverso tipo di società cooperativa: le cooperative di consumo nel Regno Unito, le cooperative di produzione e i consorzi di lavoro in Francia, le cooperative agricole in Danimarca e quelle bancarie in Germania. La prima vera esperienza in questo senso è stata, in effetti, quella di Rochdale, un sobborgo di Manchester, dove un gruppo di operai tessili, (detti poi Probi Pionieri), nel 1844 ha steso uno statuto basato sui principi della cooperazione. Questo statuto, ancora oggi d’ispirazione per il movimento cooperativo, è il pilastro su cui è stata costruita un’ impresa collettiva capace di sopravvivere alle sfide del mercato. In precedenza, gli esperimenti analoghi si erano rivelati fallimentari, principalmente perché le cooperative dei consumatori, tendevano a vendere i prodotti al prezzo di costo, negandosi margini per la crescita e lo sviluppo. A Rochdale, invece, imparando anche da questi errori, veniva creata una cooperativa di consumo che vendeva i propri prodotti a prezzi ridotti rispetto a quelli di mercato e comunque superiori al costo di produzione: in questo modo si riusciva a spiazzare la concorrenza, pur garantendosi un margine di profitto. Questo margine per la maggior parte era destinato a nuovi investimenti, poi dedicato alla creazione di vantaggi collettivi ed infine il restante veniva distribuito tra i soci, ma

1

2

in maniera particolare rispetto a quanto avveniva nelle ordinarie società. Infatti, gli utili rimanenti dalla precedente ripartizione, venivano distribuiti ai soci non in funzione delle risorse apportate, ma, piuttosto in funzione del lavoro prestato presso la società. Si andava, in questo modo, a premiare la fedeltà alla cooperativa, riconoscendo un vero e proprio plusvalore al lavoro. Già allora si prefiguravano nella prima società cooperativa, delle caratteristiche fondamentali che si ritrovano tuttora: l’utilizzo degli utili per il rafforzamento dell’azienda e la priorità del benessere della collettività rispetto a quello del singolo.

Contemporaneamente all’esperienza di Rochdale, negli altri Paesi europei si sviluppano simili iniziative. In Francia tra il 1830 e il 1840 si creano delle prime forme di cooperative di lavoro e consorzi, nonché associazioni tra mobilieri e orafi. Nel 1848, solo quattro anni dopo l’esperienza di Rochdale, Louis Blanc (1811-1882) storico e politico francese, presenta al governo un disegno di legge per la costruzione di laboratori gestiti in forma cooperativa. Sempre nel 1848 viene creata la prima embrionale forma di banca “popolare”. L’idea ispiratrice è del filosofo francese Pierre Joseph Proudhon (1809-1865) che sulla pubblicazione “Soluzione della questione sociale” introduce un sistema di mutua cooperazione finanziaria tra lavoratori, con l’obiettivo di spostare il fulcro economico e finanziario, dai banchieri e dai capitalisti, al mondo del lavoro vero e proprio. L’erogazione del credito si sarebbe basata su tassi d’interesse più contenuti della media, (esperimenti analoghi a quello di P. J. Proudhon, vengono effettuati nello stesso periodo anche in Belgio).

A fronte di queste iniziative, è fondamentale, anche, ricordare sul fronte ideologico, l’apporto di Charles Gide (1847-1932), l’economista fondatore della scuola di Nimes, che, nei primi anni del ‘900, arriva a teorizzare una “repubblica cooperativa” , in cui il profitto deve essere completamente bandito dal regime economico.

Relativamente al credito cooperativo però, il vero Paese teatro della nascita dello stesso, e del suo sviluppo, è la Germania. Nel 1850, in una fase di profonda crisi economica, si cerca di dare attuazione pratica ai principi della cooperazione. I primi tentativi sono cooperative tra piccoli imprenditori, ideate dall’economista Hermann Schulze-Delitzsch (1808-1883) per l’assicurazione contro le malattie e la morte, e per l’acquisto di materie prime. La sua dottrina economica ha un notevole riscontro nella popolazione urbana: già nel 1859 si contano 183 banche, con 18 mila soci, in Pomerania e Sassonia; nello stesso anno viene istituito un primo ufficio centrale, col compito di coordinare

3

l’attività di cooperative, anche molto lontane tra loro, pur nel rispetto dell’autonomia funzionale delle singole unità.

H. Schulze-Delitzsch, che ha dato vita al primo esperimento cooperativo in Germania, con le proprie idee è stato d’ispiratore dell’attività del politico Friedrich Wilhelm Raiffeisen ( 1818-1888) ; l’operato di quest’ultimo nel campo del credito cooperativo è stato talmente importante e talmente incisivo, che, ancora oggi, le banche di credito cooperativo in Germania sono chiamate Raiffeisenkassen.

F. W. Raiffeisen riconosciuto come il fondatore delle Casse Rurali, grazie all’attività politica di sindaco di una piccola cittadina tedesca, poteva osservare da vicino la situazione di un vasto numero di soggetti appartenenti alle fasce più deboli della popolazione. Questi piccoli paesi si trovavano, infatti, in zone economicamente depresse, in cui era prevalente l’attività agricola. Qui il ricorso all’ordinario credito era un miraggio, anche per l’inesistenza di un sistema bancario locale, data la scarsa profittabilità dell’investimento in questi luoghi. Il credito usurario risultava l’unica alternativa per la maggior parte della popolazione che non disponeva di adeguate risorse economiche. Per questi motivi e per rispondere, poi, alla richiesta d’aiuto di quei settori in cui l’iniziativa economica del privato non era sufficiente, e dove l’usura era dilagante, F. W. Raiffeisen fondava nel 1849 la Lega di soccorso per l’assistenza ai contadini sprovvisti di mezzi, che sarebbe divenuta, di fatto, la prima Cassa di Prestiti al mondo. Nel 1862 fondava inoltre, la prima cooperativa bancaria ad Anhausen, nella valle del Reno, sempre in funzione della problematica situazione della zona. Attraverso l’erogazione del credito esclusivamente ai soci, e l’applicazione di un tasso d’interesse contenuto, la banca si proponeva di favorire gli investimenti e la modernizzazione del settore agricolo, caratterizzato da piccole o piccolissime imprese.

Le sue iniziative differivano però, nella idea motivante, da quelle delle Banche Popolari. Alla base della costituzione della Cassa Rurale non c’erano ragioni economiche, ma piuttosto motivazioni etiche d’ispirazione cristiana: dar vita alle cooperative di credito era un preciso dettato della volontà divina, poiché esse altro non erano che un mezzo per aiutare gli uomini a mettere a frutto i beni materiali e spirituali, che Dio aveva donato loro e dei quali, un giorno, sarebbero stati chiamati a rendere conto. Le Casse Rurali esteriormente, però, non differivano dalle altre cooperative: vigevano i principi della società aperta, del voto capitario e della responsabilità illimitata.

Dopo un primo periodo di scarsa diffusione, inizia una rapida crescita numerica delle Casse che nel 1888, alla morte di F. W. Raiffeisen, sono già 425. Negli anni successivi

4

la loro diffusione cresce a ritmi molto più sostenuti delle Popolari: alla vigilia del primo conflitto mondiale assommano a ben 16927 unità, contro le 980 cooperative che si ispirano ai modelli Schulze-Delitzsch.

In Italia, l’esperienza cooperativa tarda a diffondersi, anche per l’avversità che riscuote nel mondo politico. Le prime iniziative, dal punto di vista del credito, arrivano nel nostro Paese, circa venti anni dopo l’attività di F. W. Raiffeisen. È infatti nel 1883 che viene fondata la prima Cassa Rurale a Loreggia in provincia di Padova, che si ispira ai principi fondanti e alle idee messe a frutto nelle prime forme di Raiffeisenkassen. La Cassa Rurale di Loreggia viene fondata nel 1883 ad opera di Leone Wollemborg2 (1859-1932), e conta, all’epoca, 32 soci.

L. Wollemborg traeva spunto, per la fondazione della Cassa che doveva rispondere alle stesse esigenze presentatesi ad Anhausen, da quanto desunto dagli attenti studi dell’opera di F. W. Raiffeisen. L’impresa mirava infatti al contrasto dell’usura e all’emancipazione delle fasce più umili della popolazione ridotte in condizioni di miseria.

Nonostante il ritardo iniziale del nostro Paese, le cooperative, comprese quelle di credito, non tardano a diffondersi e già nel 1888, solo 5 anni dopo l’impresa di L. Wollemborg, viene creata un’associazione tra le varie Casse Rurali: la Federazione Casse Rurali e Sodalizi affini, cui aderiscono 51 Casse Rurali.

Di particolare impulso all’ulteriore sviluppo numerico delle iniziative cooperative è l’enciclica “Rerum Novarum”3 di Papa Leone XIII, che, nel 1891, esorta i cattolici a dare vita a forme di solidarietà tese a favorire lo sviluppo dei ceti rurali e del proletariato urbano. Oltre a diffondere un pensiero favorevole verso i meccanismi della cooperazione, l’enciclica diviene il manifesto di un ampio e diffuso movimento, ampliato dall’azione di soggetti come don Luigi Cerutti4, che fonda la prima di molte Casse Rurali d’ispirazione cattolica.

2 Leone Wollemborg (1859 Padova-1932 Loreggia) fu un finanziere e uomo politico italiano. Israelita di

origini tedesche, fu deputato, senatore e ministro delle finanze. È stato in Italia il fondatore delle Casse Rurali ed è oggi ricordato a Loreggia con monumenti ed edifici a suo nome.

3

L’enciclica di Leone XIII “Rerum Novarum” del 1891 afferma che tutti i cittadini, senza eccezione, devono “cooperare al benessere comune che poi, naturalmente, ridonda a beneficio dei singoli” e aggiunge che “È quindi giusto che il governo s'interessi dell'operaio, facendo si che egli partecipi ín qualche misura di quella ricchezza che esso medesimo produce, cosicché abbia vitto, vestito e un genere di vita meno disagiato.”

4 Don Luigi Cerutti (1865 Mira-1934 Venezia) fondò insieme a don Giuseppe Resch la prima Cassa

Rurale cattolica e da allora fu uno dei più importanti ispiratori dell'azione economico-sociale della Chiesa a cavallo tra i due secoli. La biografia è tratta dal sito www.bccprealpi.it.

5

Il favore verso il meccanismo cooperativo viene afevolato non solo dal pensiero cattolico, che porta d’esempio, nell’enciclica, la solidarietà economica come modello etico, ma, anche, dalle parole di altri noti personaggi del periodo, che, a vario titolo richiamano l’attenzione dei destinatari verso queste attività: Giuseppe Mazzini vede nella cooperazione un principio generale dell'organizzazione sociale, grazie al quale capitale e lavoro dovrebbero confluire in "un'unica mano"; Andrea Costa, esponente del nascente socialismo, tende ad inserire la cooperazione nel contesto più generale del movimento politico e sindacale di emancipazione dei lavoratori; Luigi Luzzatti, liberale "giolittiano", considera la cooperazione come uno strumento di inserimento, non conflittuale, delle classi subalterne nello sviluppo economico.

Grazie al pensiero di questi noti personaggi che in funzione di diverse motivazioni, esortano alla cooperazione, le società cooperative e le Casse Rurali diventano un fenomeno sempre più presente nel territorio italiano. Nel 1897 le Casse sono già 904, dislocate soprattutto in Veneto, Emilia Romagna, Piemonte e Lombardia. Di queste 779 sono di stampo cattolico e 125 di ispirazione liberale.

Dato il gran numero di iniziative di questo stampo e l’alto livello di diffusione dei meccanismi della cooperazione, fin dai primi anni del ‘900, le Casse Rurali sentono l’esigenza di fare sistema per valorizzare la cooperazione e conseguire obiettivi, che non sarebbero in grado di raggiungere singolarmente. È così che, dopo una prima forma di organizzazione in una federazione a carattere diocesano, nel 1897, viene fondata nel 1905, la Federazione italiana delle Casse Rurali. Le sue funzioni principali sono: rappresentanza e tutela del gruppo, promozione e perfezionamento delle banche associate. L’associazione si dota, anche, di una struttura di supporto alle Casse di tipo sindacale, tecnico e finanziario.

La creazione di una struttura associativa tra le Casse Rurali è l’espressione della consapevolezza di aver creato un vero e proprio sistema, che, dato il notevole sviluppo, richiede un’organizzazione federativa, già all’inizio del XX secolo.

In realtà la storia federativa è ricca di divisioni e ricostituzioni fino ai giorni nostri. Già nel 1919 le cooperative di stampo cattolico si distaccano dalla Lega delle cooperative5 e formano la Confederazione Cooperative italiane, alla quale aderisce la Federazione Italiana delle Casse Rurali. La stessa Federazione promuove, negli anni successivi, la

5 La Lega delle cooperative, così chiamata nel 1893, nasce a Milano nel 1886 col nome di Federazione

Nazionale delle Cooperative, con funzione di tutela e rappresentanza delle società ad essa aderenti, (www.legacoop.coop).

6

costituzione di numerose federazioni locali, al fine di creare un’organizzazione più capillare e più funzionale.

Prima della Grande Guerra, la cooperazione, grazie anche al sostegno politico e ai vari interventi in età giolittiana, ha acquisito una certa solidità economica e quelle caratteristiche che le consentono, dopo il 1918, un rilancio politico ed organizzativo. Nei primi quindici anni del XX secolo le cooperative continuano ad aumentare e a crescere, al pari di tutta l’economia italiana, dimostrando di essere un fenomeno destinato a consolidarsi. Gli sviluppi ante guerra permettono alle società cooperative di sopravvivere anche negli anni bui del dopoguerra ed alla crisi economica che ne seguirà nonché alle limitazioni imposte dal regime fascista. Nel 1922 le Casse Rurali sono ben 3540, ma, con l’ascesa del regime e la seconda guerra mondiale, queste cifre sono destinate a ridursi.

L’avvento del Fascismo segna la devastazione di molte società del sistema, impone lo scioglimento della Lega delle Cooperative, accanto al tentativo di piegare la cooperazione ad un modello economico corporativo. Relativamente al comparto del credito cooperativo, vengono introdotti numerosi provvedimenti, che ne modificano le caratteristiche operative. Nel 1928 le Casse Rurali vengono escluse dal credito federale agricolo; con le leggi del 1932-1934 e con la Legge Bancaria del ’36 vengono limitate le possibilità del credito agrario e artigiano e viene previsto il limite del 40% del credito totale erogato per il prestito ai non soci; lo stesso anno viene creato l’Ente Nazionale delle Casse Rurali Agrarie ed Enti Ausiliari ad iscrizione obbligatoria per tutte le società cooperative; nel ’37 entra in vigore il Testo Unico delle Casse Rurali e Artigiane (Tucra), che ne disciplina l’attività. Il Tucra afferma che: le casse Rurali e Artigiane sono società cooperative, aventi per oggetto principale “l’esercizio del credito a favore di agricoltori e del credito a favore di artigiani, congiuntamente e disgiuntamente”. La fine della democrazia segna, quindi, anche la fine dell’esperienza cooperativa basata sulla partecipazione dei soci e ispirata ai principi dei Probi Pionieri di Rochdale. Se nel 1922 le Casse rurali sono 3540, nel 1940 scendono a quota 986, fino ad arrivare a contarne solo 804 nel 1947.

Con l’uscita dal tunnel della dittatura e della guerra, e la congiunta volontà di ricostruzione del Paese su basi di solidarietà, democrazia e partecipazione, si assiste, invece, ad una vera e propria rinascita delle società cooperative. Il pieno rilancio delle Casse Rurali si ha nel periodo repubblicano, in particolare con l’emanazione della Carta costituzionale. L’art. 45 che recita: “La Repubblica riconosce la funzione sociale della

7

cooperazione a carattere di mutualità e senza fini di speculazione privata. La Legge ne promuove e favorisce l’incremento con i mezzi più idonei e ne assicura con gli opportuni controlli, il carattere e le finalità. La legge provvede alla tutela e allo sviluppo dell’artigianato.” evidenzia la funzione sociale della cooperazione a base mutualistica senza finalità di speculazione privata, e sottolinea l’impegno dello Stato nella promozione del suo sviluppo, collocandosi non come norma transitoria o isolata, ma pienamente coerente con lo spirito complessivo della Costituzione.

A partire dal secondo dopoguerra il credito cooperativo e la cooperazione in genere vivono un fase di ricostruzione e consolidamento, che ne permettono l’ulteriore crescita, fino a renderli oggi una pilastro del sistema economico. Per quel che riguarda le Casse Rurali, nel 1950, si registra la rinascita della federazione : la Federazione Italiana delle Casse Rurali e Artigiane (oggi Federcasse). Questa, dopo la liquidazione dell’ Ente creato dal regime (1979), è rimasta l’unico organismo di rappresentanza del credito cooperativo, che, assieme ad altre associazioni regionali o locali, ha progressivamente costruito un vero e proprio sistema ben organizzato, con funzioni di rappresentanza, tutela e consulenza tecnica e finanziaria.

Dal punto di vista normativo per le casse Rurali, oltre al riconoscimento costituzionale, è da segnalare la legge n.707 del 1955, che riconferma il carattere mutualistico di queste banche e stabilisce che i servizi devono essere rivolti prevalentemente ai soci, mentre le operazioni con i terzi non devono superare la quota del 25% dei depositi totali. Viene, inoltre, attenuata la responsabilità patrimoniale dei soci.

Negli anni ‘50 la quota di mercato degli istituti cooperativi è limitata, ma nel decennio successivo si assiste a una progressiva crescita; si contano 769 banche con l‘1.59% della raccolta e l’1.23% degli impieghi.

Negli anni successivi si moltiplicano gli interventi di coordinamento del settore del credito cooperativo, in risposta ad una costante crescita delle Casse Rurali:

nel 1963 viene fondato Iccrea (Istituto Centrale delle Casse Rurali e Artigiane) con l’obiettivo di “rendere più efficace e intensa l’opera delle casse agevolando, coordinando e incrementandone l’azione, mediante lo svolgimento della funzione creditizia di intermediazione tecnica e assistenza finanziaria” 6 ; nel ’70 viene fondata la casa editrice del credito cooperativo Ecra; nel ’77 viene fondata Agrileasing, la società che permette alle casse di effettuare operazioni di leasing immobiliare e mobiliare; nel

6

8

’78 viene costituito il Fondo Centrale di Garanzia, primo esempio in Italia di un organismo di autotutela delle banche e, indirettamente, degli interessi dei depositanti. È questa un’iniziativa volontaria delle Casse Rurali, non disposta da norme vincolanti, che diverrà obbligatoria circa venti anni dopo, in ottemperanza alla Direttiva europea di protezione dei depositanti, (con la stessa il fondo sarà trasformato nel Fondo di Garanzia dei Depositanti del Credito Cooperativo).

Anche durante gli anni ‘80 sono numerose le iniziative del credito cooperativo, prese, per lo più, a livello di federazione: viene creata la Scuola Centrale del Credito Cooperativo, per la formazione (1980 attuale SEF Consulting), nell’81 gran parte delle Casse Rurali aderenti all’ABI aderiscono alle federazione; Iccrea costituisce la Coogestioni, una società per la gestione dei fondi comuni d’investimento mobiliare (1985, oggi Aureo Gestioni); viene creato il Fondo di Previdenza per il personale della Casse Rurali e Artigiane, attuale fondo Pensione Nazionale (1987).

Nel ’93, poi, entra in vigore il Testo Unico delle leggi in materia bancaria e creditizia, che cancella i limiti di operatività, fino ad allora in vigore, consentendo alle Casse Rurali, che adesso sono denominate Banche di Credito Cooperativo, (di seguito anche BCC), non solo di offrire tutti i prodotti e servizi delle altre banche, ma anche la possibilità di acquisire come socio chiunque operi nel territorio di competenza.

Negli anni ‘90 si intensifica l’attività federativa e nasce nel ’95 Iccrea Holding come capogruppo del gruppo Iccrea; viene pubblicata nel ’99 la carta dei Valori del Credito Cooperativo, nell’ambito del XII Convegno Nazionale di Riva del Garda.

Nel nuovo millennio si assiste, poi, alla riforma del diritto societario (2003), che conferma alle BCC-CR la loro natura di società cooperative a mutualità prevalente, alla creazione del Fondo di Garanzia degli Obbligazionisti (Fgo), a tutela dei portatori di obbligazioni, clienti delle BCC, (2004), ed all’approvazione della Carta della Coesione (2005), nel corso del XIII Convegno Nazionale, tenutosi a Parma, che qualifica la scelta della costituzione di un sistema a rete da parte delle Banche di Credito Cooperativo. Nello stesso convegno viene, anche, approvato il progetto di creazione di un fondo aggiuntivo e volontario, a tutela dei depositanti, oltre i limiti del Fondo di Garanzia dei Depositanti: il Fondo di Garanzia Istituzionale (FGI), che viene, poi, effettivamente costituito nel luglio 2008 e reso operativo a gennaio 2009.

Nella particolare situazione congiunturale che stiamo vivendo, le Banche di Credito Cooperativo si sono dimostrate, spesso, più solide e più concorrenziali delle sorelle maggiori del sistema bancario, hanno assunto una posizione di primo piano sotto vari

9

profili, dalla presenza capillare sul territorio alla solidità finanziaria e patrimoniale, dai volumi intermediati, ai ritmi di crescita.

La situazione comparativa a settembre 2008 è illustrata nella Tavola 1.1:

Tavola 1.1 : Principali grandezze patrimoniali delle BCC a confronto con il sistema

BCC TOTALE BANCHE VOCI Ammontare milioni di €) Variazione % annua Ammontare (milioni di €) Variazione % annua Impieghi sull’interbancario 8.342 19,5 692.526 9,2

Impieghi propri totali 113.655 12,5 1.606.301 6,1

-a breve termine 39.792 12,6 564.833 4,3 -a lungo termine 70.469 12,3 994.149 8,0 Valori mobiliari 27582 2,8 380.326 38,3 Raccolta sull’interbancario 1.736 -6,0 884.787 7,3 Deposito, PCT pass. client. e obbligazioni 130.833 10,4 1.535.962 13,0 -raccolta a vista 59.561 3,8 713.050 3,8 -raccolta a tempo 71.271 16,5 822.912 17,0 di cui: obbligazioni 54.373 19,3 628.514 21,3 Capitale e riserve 17.199 9,3 276.632 9,6

Elaborazioni Federcasse/Servizio Studi Ricerche e Statistiche su dati BASTRA 1 Banca d'Italia. Dati a settembre 2008

Fonte: www.creditocooperativo.it

Analoga comparazione può essere fatta per la composizione % dell’attivo e del passivo dello Stato Patrimoniale. Da tale confronto emerge la situazione illustrata nella figura 1.1 e nella figura 1.2.

10

Figura 1.1 Comparazione delle composizioni % dell’attivo tra le banche di credito cooperativo e il sistema bancario totale.

• Composizione % dell’attivo Banche di credito cooperativo

Impieghi; 70,60% Valori mobiliari; 17,10% Interbancario; 5,20% Altro; 7,10%

Sistema banche Italia

11

Figura 1.2 Comparazione delle composizioni % del passivo tra le banche di credito cooperativo e il sistema bancario totale.

• Composizione % del passivo Banche di credito cooperativo

Raccolta da clientela; 37,80% Depositi vincolanti; 3,70% PCT; 7% Obbligazioni; 34,50% Capitale e riserve; 10,90%

Altro; 5% banche; 1,10%Raccolta da

Sistema banche Italia

Raccolta da clientela; 22,60% Depositi vincolanti; 1,70% PCT; 4,40% Obbligazioni; 19,90% Capitale e riserve; 8,70% Altro; 15% Raccolta da banche; 28,00% Fonte: www.creditocooperativo.it

12

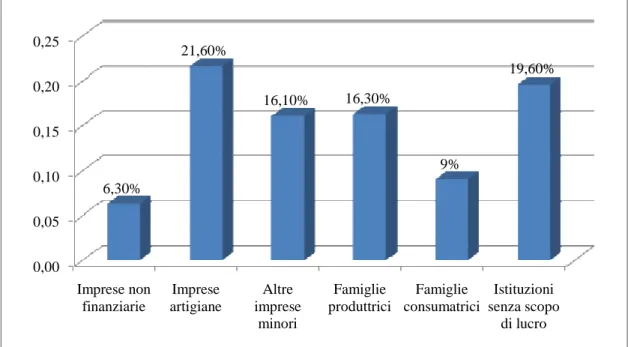

La Banche di Credito Cooperativo sono oggi 438, circa il 54,3% delle Banche italiane; dispongono di oltre 4000 sportelli (11.9% del totale); contano più di 900 mila soci e 5 milioni di clienti.7 La figura 1.3 ne illustra la distribuzione dei finanziamenti, in relazione ai settori di destinazione, mostrando la prevalenza del finanziamento alle imprese artigiane e alle piccole imprese.

Figura 1.3 Quote % BCC nel mercato del credito, per settore di destinazione Quote di mercato: 0,00 0,05 0,10 0,15 0,20 0,25 Imprese non finanziarie Imprese artigiane Altre imprese minori Famiglie produttrici Famiglie consumatrici Istituzioni senza scopo di lucro 6,30% 21,60% 16,10% 16,30% 9% 19,60% Fonte: www.creditocooperativo.it

1.1.2 Tipicità normative e riflessi gestionali

Al settore cooperativo sono dedicate norme specifiche, sia nella Costituzione (art. 43) che nel codice civile (art. 2511-2568). Relativamente al credito cooperativo, inoltre, ci sono norme peculiari anche nel Testo Unico delle leggi in materia bancaria e creditizia (art. 33-36). Il quadro giuridico generale, oltre alle norme sopra elencate, comprende il d. lgs. n. 220/2002 sulla Vigilanza cooperativa ed il corpo di norme cosiddetto Nuovo diritto societario.

7

13

Questo insieme di leggi evidenzia le caratteristiche peculiari delle Banche di credito cooperativo ed è per questo, che il sito web di Federcasse le definisce Banche differenti: per storia, per norma, per numeri, per struttura.

Tale corpo di norme, che evidenzia le peculiarità di questo comparto, può essere riferito a grandi linee, a tre aree di interesse:

1. Norme generali 2. Limiti operativi 3. Vigilanza

1. Nel campo delle norme generali ci si riferisce, principalmente, alle caratteristiche che la società deve possedere a fini autorizzativi. I requisiti, per l’autorizzazione all’attività bancaria per il credito cooperativo, sono, talvolta, derogatori rispetto a quelli richiesti per una banca, che si costituisce in forma di s.p.a. Il corpo di norme, cui si fa principale riferimento, è quello contenuto nel d. lgs. N.385/1993, ovvero sia il Testo Unico delle leggi in materia bancaria e creditizia (di seguito T.U.B.), che dedica alle Banche cooperative il Capo V del Titolo II, a sua volta diviso in due Sezioni: la I dedicata alle Banche popolari e la II dedicata alle Banche di credito cooperativo.

Le deroghe alla disciplina autorizzativa e generale, sono previste agli art. 33 e 34:

• Le banche di credito cooperativo sono costituite in forma di società cooperativa per azioni a responsabilità limitata (art. 33, comma 1)

• Il valore nominale di ciascuna azione non può essere inferiore a venticinque euro né superiore a cinquecento euro (art .33, comma 4)

• Il numero minimo dei soci delle banche di credito cooperativo non può essere inferiore a duecento (art. 34, comma 1)

• Per essere soci di una banca di credito cooperativo è necessario risiedere, avere sede ovvero operare con carattere di continuità nel territorio di competenza della banca stessa (art. 34, comma 2)

• Ogni socio ha un voto qualunque sia il numero di azioni possedute (art. 34, comma 3)

• Nessun socio può possedere azioni il cui valore nominale complessivo superi i cinquantamila euro (art. 34, comma 4)

Un’ ulteriore deroga riguarda l’ammontare minimo di capitale, per cui il T.U.B. rimanda alle disposizioni dell’organo di vigilanza. Questo ha previsto che il capitale

14

sociale minimo, alla costituzione, debba ammontare a 6,3 milioni di euro, per le banche in forma di s.p.a., ed a 2 milioni di euro, per le banche di credito cooperativo.

2. Per quanto riguarda i limiti operativi, che vengono previsti per le società cooperative, il T.U.B. ribadisce la loro valenza e talvolta ne amplia il contenuto. Il Capo V, Banche cooperative, si apre con l’art. 28 dalla rubrica: Norme applicabili. Tale articolo, al comma 2 bis, rimanda all’art. 2514 del Codice Civile per la determinazione dei limiti di attività, che queste società devono rispettare, per poter essere considerate a mutualità prevalente e poter in questo modo usufruire di tutti i benefici e le agevolazioni, per lo più fiscali, che, a questo comparto, sono garantite dalla Costituzione (art.43). L’art. 2514 afferma che una cooperativa, per essere a mutualità prevalente, deve prevedere nel proprio statuto: “a) divieto di distribuire i dividendi in misura superiore all’interesse massimo dei buoni postali fruttiferi, aumentato di due punti e mezzo rispetto al capitale effettivamente versato; b) il divieto di remunerare gli strumenti finanziari offerti in sottoscrizione ai soci cooperatori in misura superiore a due punti rispetto al limite massimo previsto per i dividendi; c) il divieto di distribuire le riserve ai soci cooperatori; […]”

Pertanto, anche nel settore bancario si dovrà far riferimento a tale articolo e rispettare tali limiti, al fine di poter essere iscritti nell’apposito albo delle Banche di credito cooperativo a mutualità prevalente.

Altre specificità operative sono contenute nel T.U.B.: all’art. 35 si afferma, a questo proposito, che “le banche di credito cooperativo esercitano il credito prevalentemente a favore di soci” riferendosi per il carattere di prevalenza, all’art. 2513 del Codice Civile dalla rubrica; Criteri per la definizione della prevalenza 8. Circa i divieti disposti dall’art. 2514, per le BCC si stabilisce, nel T.U.B. all’art.35, che gli Statuti dovranno contenere le norme relative all’attività, compresi i limiti di operatività, nel rispetto di quanto disposto da Banca d’Italia per le stesse.

Una precisazione peculiare per le Banche di credito cooperativo, sia rispetto alle altre società cooperative, che rispetto alle altre banche in forma di S.p.a. , viene poi fatta all’art. 37 del T.U.B., che stabilisce: “Le banche di credito cooperativo devono destinare almeno il 70% degli utili netti annuali a riserva legale. Una quota degli utili netti

8 Talearticolo stabilisce che affinché ci sia mutualità prevalente, oltre quanto stabilito dall’art. successivo

di cui sopra, il costo del lavoro da parte dei soci, di produzione di beni o servizi ricevuti dai soci, e i ricavi di vendita di beni o servizi a favore di soci devono essere, in ammontare, maggiori del 50% dei rispettivi totali.

15

annuali deve essere corrisposta ai fondi mutualistici per la promozione e lo sviluppo della cooperazione nella misura, e con le modalità previste dalla legge. […]”

3. Per quanto riguarda le deroghe, nell’ambito della vigilanza sul comparto cooperativo, sono di particolare rilievo, non solo le norme contenute nel Testo unico, ma anche la disciplina speciale delle società cooperative. Ci si riferisce infatti al d. lgs. n. 220/2002 e alla Legge n. 59 del 1992. Il decreto, Norme in materia di riordino della vigilanza sugli enti cooperativi, all’art. 18 rimanda, infatti, alla legge n.59 del 1992 stabilendo che “fatte salve le competenza della Banca d’Italia e tenuto conto degli ambiti di competenza delle diverse autorità vigilanti, le banche di credito cooperativo, come definite all’art. 33 del decreto legislativo 1° settembre 1993, n.385, sono assoggettate alla disciplina dei controlli sugli enti cooperativi attribuiti all’autorità governativa, limitatamente al rispetto delle disposizioni di cui all’art. 21, comma 3, della legge del 31 gennaio 1992, n. 59, e delle norme riguardanti i rapporti mutualistici ed il funzionamento degli organi sociali.” Per quel che riguarda l’art. 21 della legge n. 59 del 1992, Nuove norme in materia di società cooperative, esso rimanda ad altri articoli della stessa legge, che definiscono i contenuti dell’attività di vigilanza operata da autorità governative.

In sintesi, essa riguarda genericamente la determinazione dei criteri di prevalenza mutualistica e la verifica del loro rispetto, nonché la verifica del rispetto di disposizioni statutarie riguardo agli organi sociali. Nello specifico sono evidenziate dai rimandi dell’art. 18 del decreto:

• I soci sovventori (rubrica dell’art. 2 cui rimanda l’art. 21)

• Rivalutazione delle quote o dei capitali (art. 7)

• Rimborso del sovrapprezzo (art. 9)

• Fondi mutualistici per la promozione e lo sviluppo della cooperazione (art. 11) e loro costituzione (art. 12)

Per le altre aree di vigilanza, le banche di credito cooperativo si riferiscono all’ordinaria autorità di vigilanza del settore bancario, cioè Banca d’Italia, o altre autorità laddove siano determinate. Relativamente ai particolari richiami di questo organo, nel T.U.B. viene stabilito che essa determina: la possibilità di operare prevalentemente in favore di soggetti diversi dai soci, per ragioni di stabilità e periodi determinati; autorizza fusioni con banche di diversa natura, in funzione di ragioni di stabilità e nell’interesse dei creditori.

16

Tutte queste norme rappresentano le disposizioni speciali previste per il credito cooperativo; per ciò che riguarda quanto non disposto dalle norme speciali, si fa riferimento alla normativa generale in materia bancaria (T.U.B.), anche, e principalmente, sul tema della vigilanza sugli istituiti.

In sintesi si può affermare, che, a livello normativo generale, si statuisce che:

• Le banche di credito cooperativo si costituiscono in forma di società cooperative per azioni a responsabilità limitata, comprendendo nella denominazione l’espressione “credito cooperativo”

• Il capitale sociale minimo deve essere non inferiore a due milioni di euro; il numero dei soci non deve essere inferiore a duecento e se tale numero diminuisce, la compagine deve essere ricostituita entro un anno, pena la liquidazione della società; il valore nominale delle azioni deve essere compreso tra i venticinque e i cinquecento euro; la quota posseduta da un socio non può superare i cinquantamila euro in valore nominale;

• Ciascun socio ha diritto ad un solo voto indipendentemente dalla quota azionaria posseduta (voto capitario)

• Le BCC sono banche locali, operano nel territorio e per il territorio; da questo consegue, che possono esserne soci: persone, imprese o associazioni che operano in via continuativa, risiedono o hanno sede nella zona di competenza della banca.

• Le banche di credito cooperativo sono banche mutualistiche, in quanto erogano il credito, prevalentemente, in favore dei soci; da questo derivano il principio di prevalenza (più del 50% delle attività di rischio è destinato ai soci) e le regole della destinazione degli utili (il 70% è annualmente destinato a riserva legale). Spostandosi dall’ottica creditizia, si può affermare che la cooperativa è una società di persone , che persegue sì obiettivi di natura economica, dal momento che è sul mercato, ma, nel raggiungimento della massima produttività e redditività, punta piuttosto alla continuità della società ed al profitto “sociale”. Questo particolare aspetto di profitto collettivo si ritrova, ancora una volta, nel semplice confronto tra due norme del Codice Civile: l’art 2247, che definisce il contratto di società, e l’art.2511, che definisce la società cooperativa. Il primo stabilisce che il contratto di società è stipulato, tra due o più persone, per l’esercizio, in comune, di un’attività economica “allo scopo di dividerne gli utili”; per la società cooperativa si parla, invece, di “scopo mutualistico”.

17

Dal vasto corpo di norme, di cui si è dato un quadro sintetico, derivano una serie di caratteristiche peculiari sia delle società cooperative, che delle banche di credito cooperativo, non tanto ascrivibili a disposizioni vincolanti, quanto piuttosto ad una serie di principi fondanti delle società stesse. Tali principi sono riconosciuti sia a livello statutario di singola società, sia a livello nazionale e internazionale nelle associazioni che identificano il movimento stesso. Essendo queste differenze già insite da tempo nell’attività espressa dalla cooperazione, le norme altro non sono che la formalizzazione delle idee di base dell’operatività storica. Tali idee sono riconosciute come proprie dalle BCC a livello associativo e statutario. In particolare è rilevante il contenuto dell’art. 2 dello Statuto “tipo” che la Federazione nazionale mette a disposizione delle BCC. Tale articolo recita: “Nell’esercizio della sua attività, la Società si ispira (ai principi dell’insegnamento sociale cristiano) e ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune.[…]”

Altri principi rilevanti, ritenuti fondanti per le società cooperative e per le BCC, sono quelli riconosciuti a livello internazionale dall’ ACI9:

• Adesione aperta e volontaria: le cooperative sono organizzazioni volontarie aperte a tutti quei soggetti capaci di usufruire dei loro servizi, disposti ad accettare le responsabilità dell’adesione senza discriminazioni politiche, religiose, di genere razza o stato sociale.

• Democrazia: le cooperative sono organizzazioni democratiche controllate dai loro membri, che partecipano attivamente nella definizione delle strategie e nel processo decisionale. […] I membri hanno uguali diritti di voto secondo il principi un membro - un voto.

• Partecipazione economica dei membri: i membri contribuiscono in ugual misura e controllano democraticamente, il capitale della loro cooperativa. I membri percepiscono solitamente remunerazioni limitate sul capitale

9 Tali principi sono esposti su www.ica.coop, sito ufficiale dell’ ACI, Alleanza cooperativa internazionale

18

sottoscritto, come condizione di adesione. I surplus sono di solito destinati allo sviluppo della cooperativa, per lo più con costituzione di riserve, parte delle quali sono indivisibili, al beneficio dei membri in proporzione ai loro rapporti con la cooperativa, al supporto di attività approvate dalla società.

• Autonomia e indipendenza: le cooperative sono autonome, organizzazioni mutualistiche controllate dai membri. Il controllo democratico e l’autonomia devono essere mantenuti sempre, anche in presenza di accordi con associazioni esterne, incluse quelle governative, e anche nel ricorso a risorse esterne per aumenti di capitale.

• Educazione, formazione e informazione: le cooperative provvedono all’educazione e alla formazione dei propri membri, dei rappresentanti eletti, dei manager, e degli impiegati, così che essi possano contribuire effettivamente allo sviluppo della loro cooperativa. Informano il pubblico sulla natura dei benefici della cooperazione.

• Cooperazione tra cooperative: le cooperative servono prioritariamente i propri membri e rafforzano il movimento cooperativo lavorando insieme attraverso strutture locali, regionali, nazionali e internazionali.

• Interesse locale: le cooperative lavorano per lo sviluppo sostenibile delle proprie comunità attraverso strategie approvate dai propri membri.

Questi principi definiti negli “Statement on the co-operative identity” seguono la definizione di cooperativa10 e i valori riconosciuti dall’associazione: la mutualità, la responsabilità, la democrazia, l’uguaglianza, l’equità e la solidarietà.11

Accanto ai valori accolti a livello internazionale, più prettamente riferiti al credito cooperativo, ci sono i contenuti della Carta dei Valori12 del Credito Cooperativo, che rappresenta la Carta Costituzionale di riferimento per tali banche. Questo documento è stato presentato nel 1999, ed esprime i valori sui quali si fonda l’azione delle BCC, la loro strategia e la loro prassi; esso racchiude inoltre le regole di comportamento e rappresenta gli impegni della categoria.

10

“La cooperativa è un’associazione autonoma di persone, unite volontariamente per le proprie aspirazioni e i propri bisogni economici, sociali e culturali, attraverso un’impresa democraticamente controllata e collettivamente posseduta”.

11

“[…] self-help, self-responsibility, democracy, equality, equity and solidarity. In the tradition of their founders, co-operative members believe in the ethical values of honesty, openness, social responsibility and caring for others.”.

12 Tale documento è definito sul sito come “il suggello del patto tra il credito cooperativo e le comunità

19

I principi fondamentali che in essa sono contenuti, e che vengono sottoscritti dalle banche di credito cooperativo sono:

• Primato e centralità della persona: particolare attenzione alla persona; investimento sul capitale umani costituito dai soci, dai clienti e dai collaboratori; creazione di un sistema di banche che lavorano per le persone.

• Impegno: le BCC si impegnano nel soddisfacimento dei bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei servizi e prodotti offerti.

• Autonomia

• Partecipazione: si promuove la partecipazione al proprio interno e in particolare quella dei soci.

• Cooperazione

• Utilità, servizio e benefici: non c’è scopo di lucro, si persegue un equo risultato, che si concretizzi in beneficio per i soci e la società, anziché la distribuzione del profitto.

• Sviluppo locale: l’attività è finalizzata alla promozione del benessere della comunità locale.

Accanto a questi principi perseguiti, sono, poi, contemplati dei dettati precisi sulla responsabilità dei soci, degli amministratori, e dei dipendenti.

Le “norme” di riferimento e di autodisciplina, sopra descritte, sono inoltre arricchite da quanto esposto nella cosiddetta Carta della Coesione del Credito Cooperativo, approvata sempre nel 1999, a Riva del Garda, in seno al XIII Convegno Nazionale del credito cooperativo. Tale documento, che si pone a fondamento della struttura reticolare del credito cooperativo, approvata nella stessa sede, espone di nuovo i principi su cui si basa l’attività delle BCC, riprendendo quanto disposto dalle norme vere e proprie, dall’ACI (ICA), e dalla Carta dei Valori. Sono pertanto sottolineati i principi di: autonomia, cooperazione, mutualità (art. 45 della Costituzione), solidarietà, legame col territorio (art. 34 del T.U.B. e art. 2 dello Statuto tipo delle BCC-CR), unità, democrazia, sussidiarietà, efficienza, trasparenza e reciprocità.

Dal complesso di norme analizzato, derivano le linee guida delle banche di credito cooperativo, nel loro costituirsi e nella loro operatività. Le BCC sono, infatti, istituti bancari, che perseguono il comune beneficio e, nel loro operare, puntano alla promozione del territorio. Sono banche, particolarmente legate alle comunità locali in

20

cui risiedono. La disposizioni, infatti, da un lato hanno liberato le società cooperative, dall’obbligo di esclusione di potenziali soci, basato sul settore di attività degli stessi, dall’altro hanno limitato la selezione all’appartenenza territoriale, (art. 34 T.U.B.). Si crea pertanto un forte legame tra l’istituto e la zona di appartenenza: qui la banca nasce, vive e si sviluppa, di essa è espressione e al suo servizio si dedica completamente: in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca), ed in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio). Si è configurata nel tempo come banca più rispondente di altre a svolgere attività creditizia rivolta all’universo delle famiglie e delle piccole imprese, (comprese le realtà più piccole, generatrici di operazioni di taglio modesto e strutturalmente a maggior rischio). Essendo sempre più importante un stretto legame banca-cliente a fini di arricchimento informativo, questa profonda radicazione nel territorio, disposta e sottoscritta dal credito cooperativo, è, insieme, causa e conseguenza delle caratteristiche peculiari dell’operatività. È, infatti, grazie a questa attenzione locale che le BCC possono disporre di un patrimonio informativo maggiore, rispetto alle concorrenti di più grande dimensione, andando, in questo modo, a poter più dettagliatamente fare l’esatto quadro della situazione economica che si trovano a fronteggiare. È per loro più semplice, anche per vocazione, conoscere la controparte destinataria del credito e poter, in questo modo, diminuire i rischi di mancato rimborso. È per tali superiorità relazionali, che le BCC vengono spesso definite dagli studiosi “artiste” nel retail banking, che nel loro caso si allontana dall’essere, meramente, un core business, per divenire, in effetti, il business. Queste peculiarità, che ne denotano i particolari meriti, possono essere ricollegate al principio della competenza territoriale, ma anche al principio democratico. È, infatti, grazie all’idea “una testa – un voto”, che la governance cooperativa spinge in questa direzione. Poiché i soci della compagine sono soggetti operanti o residenti nella zona di competenza della banca, e hanno un potere decisionale limitato al singolo voto, indipendentemente dalle quota posseduta, è facile dedurre l’indirizzo generale dell’attività creditizia di questi istituti. Il governo dell’impresa è focalizzato sulle persone ( principio della partecipazione e della centralità), più che sui capitali; si coinvolge, in questo modo, il cliente retail nel destino dell’attività bancaria. Si parla, infatti, per le BCC di: socio-cliente. Questo meccanismo favorisce il moltiplicarsi delle relazioni, commerciali ed istituzionali, tra la banca e il territorio di riferimento. Questa ottica generale, che parte dal socio, arriva alla società e si riflette sui clienti, tornando, quindi, al socio stesso, permette lo spostamento

21

dell’attenzione verso obiettivi di lungo termine, rinunciando alla remunerazione individuale del capitale. Tutto questo, in funzione della struttura societaria e delle disposizioni che dalla secolare attività di tali società, scaturiscono in norme sulla destinazione degli utili (art. 37 T.U.B.). Di particolari riflessi sul territorio è anche la disposizione, che impone la concentrazione sulla zona di competenza del 95% delle attività di rischio dell’impresa (prestiti).

La vocazione localistica delle BCC, sopra descritta, influenza le strategie di fondo delle banche, spingendo soci e amministratori verso ottiche di lungo periodo e sviluppo di politiche, che favoriscano la sostenibilità e la crescita nel tempo, piuttosto che la redditività nel breve periodo.

Tra queste politiche è, sicuramente di spicco, la presenza capillare, che si esprime nella presenza di una struttura commerciale, è cioè una rete di sportelli estremamente vasta13, (Figura 1.4).

Figura 1.4 Presenza per regione di Banche di Credito Cooperativo e sportelli in Italia

Dati a settembre 2008.

Fonte: www.creditocooperativo.it

13 Si veda Carlo Fratta Pasini, La banca localistica a struttura cooperativa tra territorio e mercato, in

22

L’orientamento alla stabilità di lungo termine è perseguito, soprattutto, puntando all’efficienza e alla produttività dell’impresa. La possibilità di distorsioni della mission è limitata dalle norme che vincolano il possesso azionario, la delega di voto e il potere decisionale del singolo.

L’obiettivo finale per le BCC, così come per le altre banche e per le altre imprese, è la soddisfazione di tutti gli stakeholders, ma in una diversa accezione: lo stakeholder non è più l’individuo, (il singolo socio) ma la collettività dei soci, espressa nella società stessa. Questo obiettivo è chiaramente deducibile anche nella disposizione normativa, che impone la destinazione del 70% degli utili a riserva legale e l’indivisibilità delle riserve stesse. Ne è conseguenza, la forte stabilità di questi istituti dal punto di vista patrimoniale, che ne permette, in determinati frangenti, una riuscita migliore. La conferma è rinvenibile, anche, nei dati: dalle osservazioni di Banca d’Italia emerge, infatti, che, negli ultimi mesi di turbolenza, le banche di credito cooperativo hanno continuato ad assistere le imprese più delle altre banche. Il modello di intermediazione del credito cooperativo, basato su relazioni di continuità con la clientela (ottica di lungo termine degli investimenti e maggior patrimonio informativo), è risultato di fondamentale importanza per le aziende minori, che, più spesso delle altre, trovano maggiori difficoltà nel reperimento delle risorse e nella diversificazione delle fonti di finanziamento14.

Se ne deduce che, oggi come ieri, le banche di credito cooperativo si pongono come intermediari per tutti quei soggetti, che mostrano maggior difficoltà di accesso al credito, rispondendo agli stessi con maggiore adeguatezza delle altre banche, in funzione delle caratteristiche proprie di queste società, come sopra evidenziate, ponendosi come banche: mutualistiche, locali e solidali.

14 Cfr. Alberto Mucci, Localismo policentrico delle banche cooperative, in “Banca e finanza” n. 2, 2008,

23

1.2 L’ATTIVITÁ DI IMPIEGO NELLE BANCHE DI CREDITO COOPERATIVO

Come si è detto nei paragrafi precedenti, l’operatività delle banche di credito cooperativo è stata caratterizzata, fin dalla loro nascita, dalla vocazione mutualistica e localistica. Così è, a maggior ragione, per l’attività di impiego: essa è concentrata a favore dei soci, ed a favore del territorio di competenza della banca stessa15, come conseguenza della “territorialità” necessaria per la condizione di socio. Oltre a queste generiche caratteristiche, per lo più imposte dalle norme (generali, speciali o di autodisciplina), le BCC nel tempo hanno, sempre più, servito prevalentemente le realtà imprenditoriali di minori dimensioni e le famiglie, guadagnandosi l’appellativo di banche “retail”.

Accanto a queste specificità, troviamo particolari condizioni tecniche di favore per i prenditori di fondi: il credito erogato dalle BCC è caratterizzato, infatti, da costi minori, rispetto al credito ordinario, in risposta all’obiettivo del beneficio collettivo ed all’assenza di finalità di massimizzazione del profitto. Da questo deriva, appunto, l’accostamento tra il credito cooperativo e le realtà economiche locali di piccole o piccolissime dimensioni, di cui queste banche si fanno pilastro per il reperimento delle risorse.

Di retail banking a proposito del credito cooperativo, parla anche Alessandro Azzi, presidente di Federasse, in un’intervista tenuta dopo il XV convegno della federazione. Nell’intervista sostiene che la BCC “è tipicamente un agente principale del mercato e una scuola d’impresa: una piattaforma dove si intermediano beni, risparmio, credito e informazioni, dove prende forma la capacità di rischiare, dove possono essere scambiati lavoro e abilità professionali. Oggi attorno alla BCC non c’è più una fiera agricola o artigiana, ma quasi sempre un distretto popolato di imprenditori piccoli e medi, e di professionisti. Ma la sostanza non cambia e le 440 BCC italiane restano al centro di una rete di relazioni a maglia stretta: il “credito” è, alla lettera, affidamento di persone ad

15 Federcasse definisce la zona di competenza come quella che comprende i comuni nei quali la banca ha

la sede e i comuni limitrofi, in modo che ci sia fra questi contiguità territoriale. Nei comuni non contigui possono essere istituite sedi distaccate purché la possibilità sia prevista dallo statuto.

24

altre persone. Anche per questo il Credito Cooperativo è divenuto un luogo naturale di democrazia esercitata e di elaborazione civile partecipata.”16

1.2.1 Aspetti caratteristici

La BCC-CR è una banca con una doppia anima: svolge la funzione di intermediario creditizio- con la fondamentale attività di raccolta di risparmio e di finanziamento- e di impresa a responsabilità sociale. Questo vuol dire che offre tutti i servizi bancari tipici del mercato creditizio e delle altre banche, ma presenta, rispetto alle stesse, alcune specificità: offre ai propri soci servizi creditizi e finanziari a condizioni vantaggiose, rende, cioè, più facile l’accesso all’offerta anche agli operatori minori, che, notoriamente, incontrano maggiori difficoltà nell’ottenere ascolto; sono inoltre banche a vocazione locale, che si rivolgono soprattutto alla comunità in cui sono insediate e impiegano le proprie risorse laddove le raccolgono, creando così un circolo economico virtuoso, in cui si possono inserire anche i piccoli e piccolissimi operatori. Sul territorio si concentrano, oltreché l’operatività, anche il potere decisionale e il complessivo interesse delle banche stesse.

Sono imprese a proprietà diffusa, con orientamento alla sostenibilità, impegnate ad essere:

• Buone banche, garantendo solidità e efficienza dell’impresa, controllando e gestendo i rischi, realizzando un’organizzazione idonea, assicurando un’offerta competitiva.

• Buone cooperative, con un’identità comune e condivisa, sostenendo la partecipazione reale dei soci, creando relazioni qualitativamente elevate con tutti i propri interlocutori, aiutando a sviluppare il territorio, in cui hanno sede, creando fiducia nella comunità.

Questo generale contesto viene ad assumere una particolare rilevanza nel nostro Paese. Sin dall’origine, infatti, le BCC si sono proposte come molla di sviluppo per le piccole imprese, che sono un elemento caratteristico del tessuto produttivo italiano. L’evidenza empirica ha infatti dimostrato che lo sviluppo dei sistemi produttivi locali è stato, in larga parte, sostenuto dalle banche locali, come le BCC.

16

25

Nel contesto concorrenziale ciò che diviene punto di forza peculiare, sia per le banche di credito cooperativo, sia per gli altri istituti a vocazione locale, è soprattutto la capacità di accrescere il patrimonio informativo posseduto. Nell’instaurarsi di rapporti con la comunità economica locale, infatti, le BCC si trovano ad avere una posizione di favore informativo rispetto alle banche di maggiori dimensioni, che rispondono a contesti più ampi e, che, in queste realtà, si pongono in relazioni, di sicuro, più anonime sia in direzione banca-impresa, che in direzione impresa-banca. Ciò che ha caratterizzato la nascita e lo sviluppo del credito cooperativo è stata l’accessibilità: garantire l’accesso a coloro che restavano esclusi dai processi economici, le fasce di soggetti non serviti o non servibili dalle banche. Questa era, ed è, la loro motivazione fondante; oggi favoriscono l’accesso al credito non solo ai soggetti più deboli, che rischiano l’esclusione dal circuito economico, ma anche ad intere categorie di piccoli imprenditori ed artigiani, che hanno esigenze particolari legate alla rapidità, alla facilità e alla flessibilità del credito.

Questa propensione verso soggetti finanziariamente più fragili, pone le basi di un profondo meccanismo di fiducia, che diviene un bene di scambio: la banca offre la propria fiducia verso l’impresa offrendole credito, e l’impresa ricambia offrendo trasparenza e rispetto delle regole. Questa fiducia che si crea, con imprese e famiglie, è alla base delle procedure di raccolta di garanzie per la concessione dei crediti. La fiducia diventa essa stessa garanzia e assume un valore economico, che rende peculiare questo comparto. Questo provoca riflessi anche dal punto di vista della riuscita di tali crediti: da ricerche del Censis (2005) emerge, che le sofferenze delle BCC ammontano al 2,8% dei crediti, contro un 5,6% delle altre banche.

Da tale ricerca sono emersi, inoltre, dati che evidenziano, con maggiore specificazione, la tipologia delle controparti, cui il credito cooperativo si destina: quasi il 13% delle risorse delle BCC è impiegato a sostegno delle imprese artigiane, mentre le banche tradizionali vi destinano il 4,4%. Queste impiegano una quota analoga di risorse a favore delle imprese minori, contro una quota del 19,4% delle BCC. Le famiglie produttrici (meno di cinque addetti) ricevono il 14,3% delle risorse, quota, anche in questo caso, doppia rispetto alle banche maggiori, ed infine le famiglie consumatrici che assorbono più del 30% dei crediti totali, contro una quota del 23% del sistema banche. I dati di settembre 2008, presentati nella figura 1.4, se confrontati con quelli del 2005, mostrano una crescita delle risorse destinate ad imprese artigiane ed altre imprese minori e famiglie produttrici, a discapito delle famiglie consumatrici.

26

Anche se lo sforzo finanziario, a favore delle imprese minori, è dettato da una vocazione locale, esso finisce per avere un notevole peso economico sullo sviluppo del Paese, se si considera l’alta percentuale di imprese, con meno di dieci addetti, sul totale. Il target privilegiato delle banche di credito cooperativo, in Italia, produce il 34,4% del valore aggiunto delle imprese italiane, il 30,8% del fatturato ed il 30,1% degli investimenti.

È, inoltre, importante, anche, l’aiuto che questo comparto bancario riserva alla creazione di nuove imprese. Nel campo dei servizi, il 40,5% delle banche ha contribuito alla creazione di un numero di imprese oscillante tra un minimo di 11 ed un massimo di 50; analogo valore si riscontra nel campo dell’artigianato.

Di particolare interesse, nell’attività d’impiego delle BCC, è anche la caratteristica della continuità. Il principio, che sta alla base dell’attività di queste società, che si basa su ottiche di lungo termine, su profitti reinvestiti nella longevità dell’istituto, si riflette sulla durata dei crediti. È, infatti, l’ottica dell’investimento a lungo termine che caratterizza gli impieghi di queste banche: nel 51,3% dei casi il rapporto, con la clientela familiare, dura da più di dieci anni, nel 28,9% tocca addirittura i venti anni. Analogamente per i clienti business, il 46,7% ha un’anzianità che oscilla tra i 5 e i 10 anni e per il 39,6%, essa varia tra i 10 e i 20 anni.

In sintesi, le tipicità degli impieghi nelle BCC sono riconducibili alla durata del credito, al target dello stesso, per lo più famiglie e piccole e medie imprese, ed alla territorialità. Il tutto è vincolato dai principi di mutualità prevalente. È infatti interessante quanto esposto da una recente ricerca effettuata da Federcasse, nell’ambito delle condizioni di favore che le BCC offrono ai propri soci. I soci sono il primo focus dell’attività imprenditoriale e sociale delle BCC, i primi beneficiari dei vantaggi, bancari ed extrabancari, che esse generano, essendo parte e non semplice controparte della banca. Negli statuti delle banche di credito cooperativo è, da sempre, presente tra gli obiettivi, il miglioramento della “condizione materiale e morale dei soci”. Questo è, appunto, perseguito attraverso tutta una serie di vantaggi e privilegi, che sono loro riservati: il 97,5% delle BCC-CR mette a disposizione varie condizioni di privilegio bancario per i propri soci, e l’86% crea condizioni di favore di natura extrabancaria.

Tra i vantaggi bancari relativi al credito si evidenziano: (tra parentesi si evidenzia la quota % di BCC che mettono a disposizione il tipo di vantaggio considerato)

• Condizioni di favore relative ai mutui per l’acquisto della casa (68,4%)

27

• Ulteriori condizioni di favore per prestiti erogati ai soci per: acquisti di personal computer (36,9%), stipula di polizze danni o polizze vita (29% e 24%), spese matrimoniali (20,9%) o per l’adozione di un figlio (17,5%).

Secondo le BCC, contattate in sede di ricerca, le stime di utilizzo di tali privilegi sono molto elevate: tra il 90% e il 93% dei soci, che possono farne uso, tali condizioni vengono utilizzate, ed analoghe stime si hanno sul livello di soddisfazione che raggiungono.

Oltre agli andamenti, sopra descritti, in merito alla crescita di impieghi e raccolta, è da segnalare anche l’apprezzamento verso questi istituti, che viene evidenziato dalla costante crescita, anche, del numero di soci e di clienti: i soci sono aumentati del 7,4% dal ’07 al ’08, mentre i clienti sono, nello stesso periodo, aumentati del 2%. In merito ai clienti, si segnala, che, nell’ultimo decennio, sono aumentati del 15,8% (clienti depositanti) contro una tendenziale stazionarietà del sistema bancario complessivo (-0,3%).17

Queste particolarità del comparto cooperativo, anche se percepite, da taluni, come vincoli o limiti all’espansione dell’attività, riflettono, in realtà, un andamento spesso più positivo delle altre banche. Per le BCC, nel triennio culminante nel 2007, gli impieghi verso la clientela sono aumentati del 55%, più del doppio del resto del sistema bancario, mentre la raccolta ha registrato un aumento del 38%, contro il 25% del resto del sistema.

La tavola 1.2 illustra l’andamento delle quote di mercato delle BCC nel decennio 1997-2007:

17

28

Tavola 1.2 Le quote di mercato delle BCC (a dicembre di ogni anno)

Impieghi (%) Raccolta complessiva

(%) 1997 3,9 6,4 1998 4,2 6,5 1999 4,5 6,5 2000 4,6 6,5 2001 4,8 7,2 2002 5,4 7,5 2003 5,9 8,1 2004 6,4 8,3 2005 6,6 8,4 2006 6,6 8,4 2007 6,8 8,6

Fonte: A. Quaglio, Banche controcorrente, op. cit., pag. 21

Più dettagliatamente, si può mostrare un confronto tra le variazioni percentuali della crescita dei prestiti, in relazione alla tipologia istituzionale di banca considerata, come si vede nella tavola 1.3:

Tavola 1.3: Variazioni percentuali in aumento degli impieghi per tipo di banca Crescita dei prestiti sui dodici mesi

(a dicembre 2008)

Grandi banche 4,9%

Banche piccole e minori 2%

-di cui: BCC 10,4%

Banche popolari 6,8%

Fonte: Anna Maria Tarantola, Le banche popolari nel confronto competitivo: vocazione territoriale e

profili di governance, intervento di alla XLI Giornata del Credito, aprile 2008, pag. 19.

www.bancaditalia.it

Come si nota dalla figura 1.6, le BCC si caratterizzano per un crescita superiore alle altre banche, in particolare doppia rispetto a quelle di grandi dimensioni, ed in continua crescita negli ultimi undici anni.

29

Di particolare interesse è anche il riflesso della politica degli impieghi del credito cooperativo, sulla redditività e sul rischio che vengono rilevati dal comparto, come evidenzia la tavola 1.4.

Tavola 1.4: Confronto dei profili reddituali, in funzione del tipo di banca Costi operativi/ Margine di intermediazione Margine di interesse/ Margine di intermediazione ROE BCC 64,2% 79,2% 9,7% Banche in forma di S.p.a. 62,7% 61,5% 10,0%

Fonte: A. M. Tarantola, Le banche popolari nel confronto competitivo: vocazione territoriale e profili di

governance, op. cit., pag. 20

Il rapporto tra costi operativi e margine d’intermediazione, che da una prima idea sul grado di efficienza della banca, evidenzia una lieve differenza in sfavore delle BCC, tuttavia considerabile in linea col settore bancario in generale. Questo rapporto può essere in parte spiegato dall’elevato valore dei costi operativi che sovente viene riscontrato nelle BCC, in parte insito nella ridotta scala di attività che ne comporta un maggior peso sul margine di intermediazione, in parte dovuto al costante aumento del costo del personale, che si è registrato in questo comparto negli ultimi anni. Rispetto alle banche di maggiori dimensioni, infatti, le BCC hanno, progressivamente, allargato i propri organici, negli ultimi dieci anni18. Al contrario, la seconda colonna della tabella registra un maggior peso del margine d’interesse, (nel rapporto margine d’interesse/margine d’intermediazione), rispetto agli altri tipi di banca, riflettendo l’andamento di crescita degli impieghi evidenziato nella figura 1.6.

Esso, inoltre, evidenzia:

• Un forte sviluppo dei ricavi provenienti dall’intermediazione tradizionale, indice di come, anche in periodi di concorrenza crescente, il ruolo insostituibile delle piccole banche ed in particolare del credito cooperativo, nel finanziamento dell’economia locale risulti confermato ed accresciuto e produca positivi effetti reddituali;

18 Si veda Stefano Grimaldi e Maria Carmela Mazzilis, Lo sviluppo reddituale delle Banche di Credito Cooperativo nel periodo 2000-2005: luci ed ombre, in “Cooperazione di credito” n.197, 2007, pagg.

30

• Una scarsa propensione all’operatività in servizi, insita nella natura stessa di piccole banche che per dimensione e tradizione culturale fanno della raccolta del risparmio e dell’erogazione dei prestiti il loro core business;

Relativamente al ROE, infine, si può dire che si trova in linea con la media del settore, pur essendo lievemente inferiore.

Le particolarità del credito cooperativo si riflettono, anche, sui profili di rischio del comparto. Come evidenziato dalla tabella sotto (tavola 1.5) i coefficienti patrimoniali sono di gran lunga superiori in questo comparto che nel resto del sistema bancario:

Tavola 1.5: Profilo patrimoniale

Core Tier 1 ratio19 Tier 1 ratio Total Capital ratio

BCC 14,1% 14,1% 14,8%

Banche in forma

di S.p.a. 6,2% 6,9% 10,1%

Segnalazioni di vigilanza di Banca d’Italia. Dati consolidati al 30/06/08.

Fonte: A. M. Tarantola, Le banche popolari nel confronto competitivo: vocazione territoriale e profili di

governance, op. cit., pag. 20.

In sintesi, anche alla luce dei dati esposti nel paragrafo, gli impieghi delle banche di credito cooperativo sono caratterizzati da:

• Specificità della controparte: questa è di solito un’impresa di piccole o medie dimensioni (il che rende particolarmente rilevante il credito cooperativo nella realtà economico-produttiva italiana), un’impresa artigianale, o famiglie, produttrici o consumatrici;

• Territorialità del credito: l’erogazione dei prestiti è concentrata nel territorio di appartenenza della banca;

• Longevità del credito: i rapporti instaurati dalle BCC con i propri debitori sono per lo più a medio e lungo termine;

• Costi del credito più moderati;

19

Il Tier 1 ratio rappresenta la quota più solida facilmente disponibile del patrimonio della banca. Il Tier1

Capital Ratio è dato dal rapporto fra il patrimonio di base della banca e le sue attività ponderate in base al rischio. Il Core Tier 1 ratio indica il Tier 1 Capital al netto degli strumenti ibridi. Ossia al netto di quegli strumenti finanziari che possono essere emessi dalle banche sotto forma di obbligazioni, certificati di deposito e buoni fruttiferi o altri titoli e sono rimborsati ai sottoscrittori su richiesta dell’emittente con il preventivo consenso della Banca d’Italia. Il Total Capital ratio è dato dal rapporto tra il patrimonio di vigilanza (patrimonio di base più patrimonio supplementare, dedotte, con specifiche e dettagliate modalità, le partecipazioni e le altre interessenze possedute in enti creditizi e/o finanziari) e il valore delle attività ponderate per il rischio.