ISTITUTO DI CULTURA BANCARIA «FRANCESCO PARRILLO»

Gennaio-Febbraio 2018

1

www .rivistabancaria.it RIVIST A B ANCARIA N. 1/20MINERVA BANCARIA

MINERVA BANCARIA

COMITATO SCIENTIFICO (Editorial board) PRESIDENTE (Editor):

GIORGIO DI GIORGIO,Università LUISS Guido Carli, Roma MEMBRI DEL COMITATO (Associate Editors): PAOLO ANGELINI, Banca d’Italia

MASSIMO BELCREDI, Università Cattolica del S.C. EMILIA BONACCORSIDI PATTI, Banca d’Italia CONCETTA BRESCIA MORRA, Università degli Studi del Sannio

FRANCESCO CANNATA, Banca d’Italia

ALESSANDRO CARRETTA, Università degli Studi di Roma “Tor Vergata” ENRICO MARIA CERVELLATI, Università di Bologna RICCARDO CESARI, Università di Bologna e IVASS NICOLA CETORELLI, New York Federal Reserve Bank

N.K. CHIDAMBARAN, Fordham University MARIO COMANA, LUISS Guido Carli GIANNI DE NICOLÒ, International Monetary Fund

RITA D’ECCLESIA, Sapienza - Università di Roma GIOVANNI DELL’ARICCIA, International Monetary Fund

STEFANO DELL’ATTI, Università degli Studi di Foggia CARMINE DI NOIA, CONSOB

LUCA ENRIQUES, University of Oxford

GIOVANNI FERRI, Università LUMSA FRANCO FIORDELISI, Università degli Studi “Roma Tre”

LUCA FIORITO, Università degli Studi di Palermo FABIO FORTUNA, Università Niccolò Cusano

EUGENIO GAIOTTI, Banca d’Italia GUR HUBERMAN, Columbia University

AMIN N. KHALAF, Ernst & Young MARIO LA TORRE, Sapienza - Università di Roma RAFFAELE LENER, Università degli Studi di Roma “Tor Vergata”

NADIA LINCIANO, CONSOB PINA MURÉ, Sapienza - Università di Roma

FABIO PANETTA, Banca d’Italia

ALBERTO FRANCO POZZOLO, Università degli Studi del Molise ZENO ROTONDI, Unicredit Group

ANDREA SIRONI, Università Bocconi

MARIO STELLA RICHTER, Università degli Studi di Roma “Tor Vergata” MARTI SUBRAHMANYAM, New York University ALBERTO ZAZZARO, Università Politecnica delle Marche

Comitato Accettazione Saggi e Contributi:

GIORGIO DI GIORGIO (editor in chief) - Domenico Curcio (co-editor)

Alberto Pozzolo (co-editor) - Mario Stella Richter (co-editor)

Direttore Responsabile: Giovanni Parrillo

Comitato di Redazione: Francesco Baldi, Vincenzo Formisano, Stefano Marzioni, Federico Nucera,

Biancamaria Raganelli, Stefania Sylos Labini, Giuseppe Zito.

ISTITUTO DI CULTURA BANCARIA

«FRANCESCO PARRILLO» PRESIDENTE

CLAUDIO CHIACCHIERINI VICE PRESIDENTI

MARIO CATALDO - GIOVANNI PARRILLO CONSIGLIO

TANCREDI BIANCHI, FABRIZIO D’ASCENZO, GIAN GIACOMO FAVERIO, ANTONIO FAZIO, GIUSEPPE GUARINO, PAOLA LEONE, ANTONIO MARZANO, FRANCESCO MINOTTI,

Editoriale

G. DI GIORGIO Disciplina fiscale e crescita economica ... 3 Saggi

F. DI LEO Sostenibilità, disclosure e performance

multidimensionale nelle banche italiane ... 7 Contributi

C. BOIDO Investimenti alternativi:

P. CECCHERINI gli emotional assets ... 57 Contributi – Sezione giovani

E. COSSU Note in tema di limiti al cumulo degli incarichi

nelle società bancarie:

la CRD IV e la legislazione italiana ... 77 Rubriche

Napoleone Colajanni e lo scandalo della Banca Romana

(M. Sabatino) ... 91

Hedge Funds: fonti di rendimento alternative al servizio della diversificazione

(L. De Biasi) ... 109

Il Microcredito nei sistemi economici.

Studio e analisi del microcredito nella comunità internazionale, nell’UE e in Italia

(L. Esposito) ... 117

Nel 2017 andamenti contrastanti per le richieste di credito da parte di famiglie e imprese

(S. Capecchi) ... 139

Bankpedia: Selezione avversa

(Assonebb) ... 145

Recensioni

A.E.Roth, Matchmaking: la scienza economica del dare a ciascuno il suo

(L. Paliotta) ... 149

MINERVA BANCARIA

ANNO LXXIV (NUOVA SERIE) GENNAIO-FEBBRAIO 2018 N. 1

Rivista Bancaria - Minerva Bancaria è sorta nel 1936 dalla fusione fra le precedenti Rivista Bancaria e Minerva Bancaria. Dal 1945 - rinnovata completamente - la Rivista ha proseguito senza interruzioni l’attività di pubbli-cazione di saggi e articoli in tema di intermediazione bancaria e finanziaria, funzionamento e regolamentazione del sistema finanziario, economia e politica monetaria, mercati mobiliari e finanza in senso lato.

Particolare attenzione è dedicata a studi relativi al mercato finanziario italiano ed europeo. La Rivista pubblica 6 numeri l’anno, con possibilità di avere numeri doppi.

Spedizione in abbonamento postale - Pubblicazione bimestrale - 70% - Roma Finito di stampare nel mese di febbraio 2018 presso Press Up, Roma

Note per i collaboratori: Gli articoli ordinari possono essere presentati in italiano o in inglese e devono essere frutto di ricerche originali e inedite. Ogni articolo viene sottoposto alla valutazione anonima di due referee selezionati dal Comitato Scientifico, ed eventualmente da un membro dello stesso.

Gli articoli accettati sono pubblicamente scaricabili (fino alla pubblicazione cartacea) sul sito della rivista: www.rivistabancaria.it Gli articoli dovranno essere corredati da una sintesi in italiano e in inglese, di massimo 150 parole. Per maggiori indicazioni sui criteri redazionali si rinvia al sito della Rivista.

La Rivista ospita anche, periodicamente, interventi pubblici, atti di convegni patrocinati dalla Rivista stessa, dibattiti, saggi ad invito e rubriche dedicate. Questi lavori appaiono in formato diverso dagli articoli ordinari.

La responsabilità di quanto pubblicato è solo degli autori. Gli autori riceveranno in omaggio tre copie della Rivista

Gli articoli possono essere sottomessi inviando una email al seguente indirizzo: [email protected]

Istituto di Cultura Bancaria “Francesco Parrillo”

L’Istituto di Cultura Bancaria è un’associazione senza finalità di lucro fondata a Milano nel 1948 dalle maggiori banche dell’epoca allo scopo di diffondere la cultura bancaria e di provvedere alla pubblicazione della Rivista. La Rivista è stata diretta dal 1945 al 1974 da Ernesto d’Albergo e poi per un altro trentennio da Francesco Parrillo, fino al 2003. In questo secondo periodo, accanto alla trat-tazione scientifica dei problemi finanziari e monetari, la rivista ha rafforzato il suo ruolo di osserva-torio attento e indipendente della complessa evoluzione economica e finanziaria del Paese. Giuseppe Murè, subentrato come direttore dal 2003 al 2008, ha posto particolare accento anche sui problemi organizzativi e sull’evoluzione strategica delle banche. Nel 2003, l’Istituto di Cultura Bancaria è stato dedicato alla memoria di Francesco Parrillo, alla cui eredità culturale esso si ispira.

Editrice Minerva Bancaria srl

DIREZIONE E REDAZIONE Largo Luigi Antonelli, 27 – 00145 Roma

AMMINISTRAZIONE EDITRICE MINERVA BANCARIA S.r.l.

presso P&B Gestioni Srl, Viale di Villa Massimo, 29 - 00161 - Roma -

Fax +39 06 83700502

GLI EMOTIONAL ASSETS

CLAUDIO BOIDO*

PAOLO CECCHERINI**

Sintesi

Nell’ultimo decennio le insoddisfacenti performances delle asset class tra-dizionali e la presenza di tassi di interesse negativi hanno spinto, in special modo, i gestori attivi a selezionare gli investimenti alternativi. Gli active

ma-nagers hanno consigliato alla fascia alta di clientela, la possibilità di investire

in beni da collezione (oggetti d’arte, gioielli, vini d’annata e auto d’epoca). Tali asset hanno la peculiarità di suscitare nell’investitore una reazione emotiva legata al piacere di possederli (emotional asset).

Nella prima parte sono stati presi in considerazione il mercato e gli aspetti valutativi dei beni da collezione, con l’evidenza di alcuni drivers che incidono sul trade-off rischio rendimento. Nella seconda parte sono state esaminate (2006-2016) le performances dell’arte (per la peculiarità del più alto fattu-rato) e delle auto classiche (poiché rappresenta il bene con maggior tasso di crescita), in tre portafogli con pesi diversi, utilizzando i rispettivi indici di rife-rimento: azionario europeo (Eurostoxx 50), obbligazionario (S&P Eurozone Sovereign Bond), arte (Art Market Index), auto classiche (ADEMY- Classic Car Index).

I risultati ottenuti mostrano la presenza di una interessante relazione fra extra rendimento e rischio in conseguenza della implementazione del peso dell’arte e delle auto classiche. Nell’esame dei risultati ottenuti bisogna con-siderare che il rischio, misurabile anche per questa asset class dalla deviazione standard (Dimson-Spaenjers 2011 e Renneboog-Spaenjers 2013), dipende anche da alcuni fattori caratteristici: la scarsa liquidità, la difficoltà nella de-terminazione del corretto prezzo, in assenza di un mercato di negoziazione continuo e la manipolazione del prezzo dovuta a comportamenti fraudolenti.

* Università degli Studi di Siena- Disag- Investimenti Alternativi ** Banca MPS spa- Area Research and Investor Relation

Alternative investments: emotional assets – Abstract

In the last decade, the poor performance of traditional asset classes and the presence of negative interest rates has driven several asset managers to select alter-native investments. Active managers have advised their clients to build investment portfolios with collectibles (art, jewellery, wine and classic cars ), which cause an emotional reaction linked to the pleasure of ownership (emotional asset).

In the first part we will show the financialization of collectibles, focusing on their impact on financial markets and their specific valuation. In the second part we will analyze (2006-2016) art and classic car performance in three different portfolios, using their financial market index, as a proxy: European Equity ( Eu-rostoxx 50) European Bond ( S&P Eurozone Sovereign Bond) arts ( Art Market Index) classic car ( Ademy Classic Car Index).

Our results show an increase in the portfolio’s return, due to the greater in-fluence of the arts and classic cars. Observing these results, we have to consider that the risk, measured by standard deviation (Dimson-Spaenjers 2011 e Renne-boog-Spaenjers 2013), in this financial sector, is characterized by: poor liquidity, uncertainty of a fair price and the fraudulent manipulation of the price.

Parole chiave: Investimenti alternativi, gestione attiva di portafoglio, beni collezionabili, arte, auto d’epoca.

Codici JEL: C23, C33, G11, G2.

Introduzione

Le insoddisfacenti performance delle asset class tradizionali (azioni e ob-bligazioni) e i tassi negativi, hanno spinto, negli ultimi anni, molti gestori di portafoglio a ricercare rendimenti più appetibili, selezionando gli investi-menti alternativi. In questo segmento vengono inclusi i prodotti finanziari (a pronti e a termine) collegati, direttamente o indirettamente, agli immobili, alle merci, al private equity, agli hedge funds, ai derivati creditizi e infine ai beni da collezione.

I gestori attivi, nella costante ricerca della componente alfa, al fine di po-ter massimizzare l’applicazione di remunerative commissioni di performance, ritengono che questi strumenti finanziari, caratterizzati da una correlazione negativa con le azioni e le obbligazioni, possano essere la chiave giusta per conseguire un appetibile trade-off rischio-rendimento.

Durante la crisi finanziaria 2008, nonostante la contemporanea discesa de-gli investimenti tradizionali e di quelli alternativi aveva messo in discussione quanto era emerso in precedenza in termini di correlazione, gli asset managers hanno continuato a selezionare investimenti alternativi nei loro portafogli.

Negli ultimi anni alcuni gestori di portafoglio hanno iniziato a consigliare, in virtù della presenza di art advisor nel team di gestione, anche l’inserimento di investimenti diretti, in beni da collezione o indiretti, in quote di fondi specializzati in arte.

Gli emotional assets sono così diventati oggetto di interesse commerciale da parte delle società di gestione di patrimoni, che hanno sviluppato una sezione di gestione attiva dedicata alle analisi di mercato, alla raccolta di dati e ai consigli di investimenti su questa specifica categoria di asset class (Coslor e Spaenjers 2013). Di conseguenza il peso degli emotional assets nei portafogli sta aumentando, anche se i tassi di crescita sono ancora modesti rispetto al peso complessivo (tendenzialmente per massa gestita intorno al 6%,mentre in un sondaggio del 2012 la banca Barclays riportava che il peso dei beni da collezione nei portafogli HNWI si attestava intorno al 10% ).

In questo settore gli operatori non valutano solo l’andamento del prezzo, ma soprattutto l’unicità del bene: poiché in tal caso l’offerta è ristretta e di conseguenza il bene è negoziato a valori alti.

I collezionisti ritengono che il valore emotivo rappresenti il primario driver che spinge gli investitori a inserire i beni collezionabili all’interno del porta-foglio, oltre alla ricerca continua di extra rendimenti. In situazioni di mercato con volatilità senza trend definiti, alcuni gestori consigliano di investire una

parte della liquidità nei beni da collezione, poichè nel corso del tempo man-tengono, al pari dei tradizionali beni rifugio, il loro valore, contribuendo a migliorare il livello di diversificazione del portafoglio.

La particolarità e l’unicità della gestione fisica dei beni da collezione com-porta la necessità di sostenere elevati costi di custodia, che li rendono poco attraenti per coloro che non attribuiscono un particolare piacere al possesso fi-sico del bene. Il mercato, in linea con altri segmenti alternatives, presenta una certa illiquidità e l’impatto dei costi delle transazioni, a causa delle peculiarità fisiche dei beni, è rilevante e non sempre correttamente stimabile a priori.

Infatti per poter essere negoziate nelle case d’asta le opere devono essere autenticate, predisposte in cataloghi in cui viene proposto un prezzo sulla base della stima effettuata e del potenziale interesse degli investitori e custodite fino all’avvenuta transazione. Gli scambi, al di fuori dei circuiti delle grandi case d’asta o delle più affermate gallerie d’arte internazionali, comportano ulteriori criticità legate al rispetto dell’effettivo valore del bene, poiché non sempre si riesce a individuare la potenziale domanda.

Considerando i beni collezionabili come asset finanziari è possibile mante-nere la metrica della deviazione standard per la misurazione del rischio. Tutta-via la misura utilizzata non considera gli aspetti emozionali legati alle variazio-ni dei gusti degli investitori o la caratteristica atipica delle opere di arte classica di conservare il loro valore nel tempo. Tali aspetti comportamentali possono giustificare le oscillazioni di prezzo che i beni da collezione evidenziano, in relazione al mutato interesse dei collezionisti, al di là del dato espresso dalla deviazione standard.

Il mercato

L’inserimento dell’investimento in beni da collezione nel segmento alter-native dipende da alcune peculiarità.

• Il mercato è poco trasparente, con una bassa liquidità e il valore di alcu-ni bealcu-ni può variare da spinte comportamentali che portano gli investi-tori a prediligere in quel momento uno specifico artista.

• La mancanza di un modello di valutazione unico e condiviso dagli ope-ratori, rende difficile la determinazione di un prezzo di equilibrio, ali-mentando le differenze valutative tra i venditori e gli acquirenti.

• I costi di transazione sono più alti, rispetto agli altri mercati, per l’uni-cità e in molti casi per la difficoltà a conservare e a trasportare il bene.

• Sono presenti nella valutazione anche delle componenti comportamen-tali, legate al piacere di possedere lo specifico oggetto, che rendono più complicata una corretta stima.

• Nella maggior parte dei casi il bene collezionabile è unico e non ripro-ducibile e ciò lo rende diverso dagli altri investimenti finanziari. Questi aspetti rendono difficile l’investimento diretto per il singolo inve-stitore, che, per sostenere la sua passione, dovrebbe avere la capacità di indivi-duare e di comprendere le dinamiche delle variazioni dei gusti culturali degli individui, le nuove tendenze del mercato dell’arte e dei nuovi artisti.

Un gestore di portafoglio tradizionale, senza specifiche conoscenze sul mercato dell’arte, ha difficoltà a proporre alla sua clientela di investire in uno specifico collectibles e quindi può trovare una soluzione ricorrendo a prodotti finanziari che abbiano come sottostante gli indici settoriali. In tal modo riesce a seguire un ragionamento di investimento analogo quello che segue per le altre tipologie di investimento.

Il sistema di vendita delle opere d’arte e delle altre tipologie di beni da collezione con l’ausilio delle case d’asta (Sotheby’s e Christie’s a titolo esem-plificativo) è divenuto la forma di scambio più consolidata e diffusa per l’af-fidabilità data ai venditori e agli acquirenti. La sicurezza delle transazioni è confermata anche dal significativo valore dei singoli scambi (179 milioni di dollari per un dipinto di Picasso battuto alla sede di Christie’s New York nel marzo 2015). Oggi, accanto alle case d’asta tradizionali, le nuove tecnologie hanno creato ulteriori canali di scambio e, pertanto, lo strumento dell’asta si è evoluto consentendo, anche per questi beni preziosi di realizzare transazioni on line. Di conseguenza oggi sono diffuse due modalità: l’asta tradizionale, che si svolge in luogo fisico e quella virtuale che ha il suo spazio nei siti web, dove è possibile acquistare e vendere oggetti di arte. Le aste del secondo tipo (auctions online) possono svolgersi in contemporanea con quelle fisiche del-le case d’asta, differenziandosi daldel-le prime per la possibilità di effettuare del-le transazioni con l’ausilio di sistemi telematici. La differenza più evidente tra un’asta on-line e quella tradizionale sta nella durata della battuta del singolo pezzo: la prima può durare per un tempo maggiore che viene definito all’ini-zio delle transaall’ini-zioni, mentre la seconda si esaurisce in pochi minuti. Attual-mente si evidenzia, una contrazione delle vendite nelle principali case di asta internazionali (Christie’s, Sotheby’s, e Phillips’ riportano nel 2015 transazioni per 2,81 miliardi di dollari con una diminuzione del 3,3% rispetto ai dati 2014), mentre gli scambi sulle aste telematiche sono in crescita (Auctionata, Heritage Auction, Paddle, Artsy, Bidsquare) avvalorando la tesi che gli inve-stitori ritengono valido l’acquisto di beni da collezioni anche su piattaforme

telematiche. L’aumentata familiarità con la tecnologia e il business dell’arte online hanno contribuito a modificare l’operatività dei soggetti interessati. La maggior parte degli operatori di arte ritiene che le transazioni telematiche sul mercato dell’arte si incrementeranno nel prossimo triennio. Le innovazio-ni, come l’uso della tecnologia blockchain, sono un esempio del fatto che lo sviluppo dell’arte e della finanza possa procedere di pari passo. Una ulteriore spinta è fornita dalla liquidità proveniente dal segmento di investitori HNWI che continua a crescere a tassi elevati, in special modo nei paesi emergenti. Nonostante l’intero mercato dell’arte non venga veicolato nelle aste, per la significativa presenza delle transazioni effettuate nelle gallerie d’arte e nel set-tore degli antiquari, alcuni autori (Ashenfelter-Graddy 2003) sostengono che le aste rappresentano un settore imprescindibile per la determinazione del prezzo di un’opera d’arte. La fissazione di prezzi battuti in asta contribuisce a favorire gli scambi che avvengono per trattativa diretta, in quanto fornisce una indicazione di prezzo certificato. Infatti, anche se il bene scambiato non sarà esattamente analogo a quello dello scambio privato, consente agli inve-stitori di individuare dei parametri di confronto quali: l’epoca, l’artista, la qualità del bene, l’annata e la produzione di un vino, l’anno e le caratteristiche tecniche di una auto classica.

Il mercato europeo e americano di arte contemporanea dopo un quin-quennio di crescita significativa ha segnato una flessione (11%) nel 2016 negli scambi globali di arte ( Art Basel-Ubs-Arts Economics) che non ha destato particolari sorprese, tanto che nei primi mesi del 2017 le aste hanno toccato il 90% del venduto e questo trend è stato confermato dai dati delle principali fiere( Tefaf- Arco Madrid- Armony Show-Art Dubai-Art Basel Hong Kong- Miart-Frieze NY)

I dati, provenienti dalle vendite delle aste organizzate da Christie’s, Sotheby’s e Philips nel settore di arte contemporanea e post bellica, confer-mano una crescita di 2,81$ mld nel 2015, anche se in calo del 3,3% rispetto ai dati del 2014.

Sulle piazze principali si rileva che il mercato di New York ha riscontrato una contrazione dell’8%, rispetto all’aumento dell’11% a Londra. Nei paesi emergenti le performance delle vendite di beni di lusso stanno gradatamente salendo e nel tempo la crescita potrebbe aumentare, ad esempio in India sta crescendo il numero di soggetti facoltosi in grado di essere protagonisti sul segmento dei brand di lusso. Tuttavia nel corso del 2016 l’andamento del mercato cinese ha evidenziato un trend negativo a causa della volatilità del mercato finanziario e del rallentamento della crescita economica. Il mercato delle vendite in Cina, dai dati risultanti dalle case d’asta (Christie’s, Sotheby’s,

China Guardian e Poly Auction), ha evidenziato l’accennata volatilità segnan-do una significativa contrazione (41%) rispetto al 2014. Al contrario i mercati indiani di arte moderna e contemporanea hanno avuto un segno positivo nel 2015, conservando il trend anche nel 2016.

Il mercato russo dell’arte è crollato nel 2015: le vendite in asta di artisti russi moderni e contemporanei sono diminuiti del 68% nel 2015 e la caduta ha sicuramente risentito delle sanzioni economiche applicate dal mondo oc-cidentale. Dati recenti hanno confermato l’andamento negativo per il 2016, anche se si ritiene che il punto più basso sia stato toccato. Infine le previsioni per i mercati sudamericani sono sostanzialmente neutre.

Un recente report di Knight Frank (2016) presenta i risultati di un son-daggio, fra private bankers e wealth advisors, che sostanzialmente conferma la crescita del mercato dell’arte, dei vini di annata, e delle auto d’epoca, de-stinato a salire nella composizione dei portafogli in una misura di circa il 26% nei prossimi 10 anni. Tale previsione giustifica la pianificazione di alcu-ni investitori istituzionali di incrementare i servizi per la clientela su questa specifica asset class. Inoltre è da rilevare che le grandi banche internazionali (Ubs, Deutsche Bank, Citibank, JP Morgan) sono le più importanti partner dei grandi eventi legati all’arte e le prestatrici di liquidità per le operazioni di compravendita. Le previsioni di Knight Frank, sul mercato dei beni da collezione, confermano per i mercati europei e nordamericani un andamento neutrale dopo una fase di crescita.

Tab. 1 - Il rendimento delle collectibles in differenti orizzonti temporali

Beni da collezione 1anno 5 anni 10 anni

Mobili -6% -21% -29% ceramica cinese 0% 13% 50% Orologi 5% 35% 67% Diamanti 0% 38% 136% Gioielli 4% 65% 155% Francobolli 2% 27% 166% Arte 4% 28% 226% Monete 13% 92% 232% Vino 5% 32% 241% auto d’epoca 17% 162% 490%

Knight Frank Luxury Investment Index 7% 56% 200%

Effettuando un confronto fra l’indice azionario americano (S&P 500) e il benchmark dell’arte (l’indice The Mei Moses World All Art) si evince che il secondo presenta un trend decrescente nell’ultimo quadriennio (-3,28 % nel 2012, 1,3% nel 2013, 2,7% nel 2014 e 3,1% nel 2015) rispetto all’anda-mento positivo dell’indice azionario. Tuttavia il maggior rendiall’anda-mento dell’a-zionario è giustificato da una maggiore volatilità di periodo (19,25% contro il 10,67% dell’indice generale dell’arte).

Nell’ipotesi che lo stesso confronto venga esteso agli ultimi venti anni (1995-2015) il rendimento composto annuale è pari al 5,26% contro l’8,33% dello S&P. Ciò nonostante si evidenziano dei valori positivi e superiori all’a-zionario per l’indice dell’arte post-bellica e contemporanea (10,71%) e per quello dell’arte cinese (9,13%).

Artprice ha valutato, su un campione di 3900 lotti posti in asta, una reddi-tività dell’investimento dell’88% per il possesso medio di 11 anni, pari a una progressione annua del 5,9%. Sul campione esaminato, Artprice ha inoltre registrato una variazione di prezzo negativa nel 45% delle opere, più che com-pensata dai ricavi conseguiti.

Sebbene la finanziarizzazione dell’arte sembra un fenomeno recente, il lan-cio sui mercati finanziari del fondo di arte The Fine Art Fund risale a più di dieci anni fa (2003). La maggior parte dei fondi di arte presenti utilizza la capacità di avere flussi informativi dedicati, che consentono di sfruttare la presenza sul mercato dell’arte di forme di inefficienza. La diffusione dei fondi di arte ha consentito di migliorare la qualità delle banche dati, consentendo agli operatori finanziari di poter valutare e confrontare costantemente le per-formance finanziarie dei fondi di arte con le altre asset class.

Tab. 2 - Fondi di arte

Tiroche Deleon Collection Day Star Private Art Fund

Launch year 2012 June 2014

Term 10 years 10 years

Investment objective contemporany art from developing markets 19th century to present day artworks and famous artists Total return 30,92% (since Jan. 2012) 20,39%

Minimum subscription US $ 500,000 50,000 AUM US $ 22 million (Jan. 2016) US $61.9 million Website www.tirochedeleon.com www.daystarfund.com

domicilie of fund Gibraitar Gibraitar

Il valore complessivo dei fondi del mercato dell’arte è stimato intorno a 1,2 miliardi di dollari nel 2015, in diminuzione rispetto al picco del 2012, ove raggiunse il 2,13 miliardi di dollari. Nel dettaglio il mercato dei fondi di arte americani ed europei presenta una moderata crescita, mentre il declino dell’asset under management è legato alla forte caduta sul mercato cinese sti-mata dal picco di 1,48 miliardi di dollari del 2012 ai 652 milioni del 2015.

Aspetti valutativi

Il giudizio sui beni da collezione si può modificare nel corso del tempo, poichè l’oggetto viene apprezzato non solo per il suo valore estetico, ma per la possibilità di diventare un attraente bene di investimento. Nel passato alcuni autori (Stein 1977, Goetzman 1993) hanno proposto l’impiego di alcuni in-dici di rendimenti sul mercato dell’arte, mentre attualmente i più diffusi sono: il Mei and Moses Index (Mei e Moses 2002), che utilizza i dati presi dalle aste americane e l’Art Market Research Index (AMR) che si basa sui dati desunti dalle principali case di arte internazionali.

Anche se le serie storiche degli indici rappresentano un valido strumento per orientare e monitorare le scelte, esse forniscono un quadro parziale delle transazioni che avvengono sui mercati mondiali, poiché gli scambi effettuati al di fuori del circuito delle case di aste non vengono raccolti in banche dati.

Diverse volte si sono riscontrate delle differenze significative fra i prezzi finali di aggiudicazione e quelli stimati dalle case di asta, al riguardo alcuni studiosi (Geman e Velez 2015) definiscono questo differenziale con il termine

rarity premium, ovvero lo spread che i primari investitori sono disposti a

paga-re per possedepaga-re una opera d’arte unica e ricercata.

Si possono individuare alcuni fattori non usuali alle asset class finanziarie che incidono sul prezzo: il lavoro artistico, l’artista, il mercato e il contesto economico. Nel primo fattore includiamo la qualità, il contenuto, la tecnica usata e l’autenticità dell’opera dell’artista. In un mercato “per esperti” ove non sono presenti dei modelli universalmente accettati per valutare il corretto prezzo di equilibrio, la clientela si basa sulle opinioni espresse dagli acquirenti abituali. L’unicità dei prodotti e l’incertezza nella stima del valore di un bene spinge gli investitori a determinare dei prezzi che non sempre riflettono le classiche dinamiche della domanda e dell’offerta, ma talvolta il prezzo è de-terminato dal piacere di voler possedere il bene come segnale della ricchezza.

Al fine di facilitare l’accesso a questo mercato i fondi di arte offrono la pos-sibilità di investire nei beni da collezione, senza sopportare gli oneri connessi alla gestione del bene fisico. Tale fondi presentano, rispetto ai mutual funds, un livello di commissioni più alte e una maggiore difficolta di individuare le determinanti delle performance realizzate.

La presenza di questi fondi, secondo alcuni operatori del settore dell’arte, crea delle distorsioni poiché i gestori negoziano i beni solo per finalità di pro-fitto, utile per generare delle apprezzabili performance, ma non considerano il piacere di possedere un bene di interesse artistico. Ciò porta il gestore, a ricercare un rendimento superiore a quello dei mutual fund, senza prediligere uno stile, un’epoca, un artista.

I beni da collezione, anche se coprono contro l’inflazione e migliorano la diversificazione, soffrono di illiquidità e di alti costi di transazione. La doman-da per l’arte è inelastica, poiché molti beni trattabili appartengono a collezioni private e difficilmente vengono scambiati, come avviene anche per le opere esposte nei musei. I dati di mercato più facilmente reperibili sono quelli che provengono dalle vendite in asta, anche se solo parte di quelle complessive. È chiaro che la scelta di selezionare fondi specializzati in arte consente all’in-vestitore di beneficiare di una serie di informazioni e di valutazioni su questa specifica asset class, che singolarmente non sarebbe in grado di ottenere se non a fronte di costi elevati.

L’interesse finanziario sugli oggetti da collezione ha favorito lo sviluppo di un filone di studi su questo segmento di mercato. In particolare, Graddy e Margolis (2011) hanno studiato il possibile valore dei violini, Renneboog e Spaenjers (2012) quello dei diamanti, mentre Dimson, Rousseau, Spaenjers (2015) hanno utilizzato i prezzi rilevati dalle banche dati delle case d’asta e dei dealers, per determinare la corretta valutazione dei prezzi dei vini rossi Bordeaux. Nella loro verifica per analizzare l’impatto dell’annata del vino sul prezzo, gli studiosi notano che i rendimenti prodotti dall’investimento in vini di annata sono in linea con quelli degli altri beni da collezione, anche se in questo segmento il rendimento dipende in modo significativo dalla qualità dell’annata di produzione del vino. Le quotazioni delle banche dati (a titolo esemplificativo Le Comité Interprofessionnel du Vin de Champagne) eviden-ziano una crescita nel tempo giustificata, sia dalla consolidata qualità dei beni, che dall’incremento della domanda dei beni di lusso.

Altri studiosi Pesando (1993), Goetzmann (1993), Mei e Moses (2002), rielaborando la metodologia utilizzata nel settore del real estate, hanno appli-cato la regressione repeat sales per la valutazione dei beni da collezione. Tale tecnica è basata sulla media dei rendimenti delle vendite effettuate in uno

specifico intervallo temporale, tendenzialmente pari a un anno. Uno dei mag-giori problemi per l’applicazione della metodologia repeat sales è che le vendite tra privati sono escluse dal computo. Inoltre non essendo gli acquirenti spinti dalla necessità di vendere il bene acquistato nel breve periodo, si determina il problema che tale bene potrebbe riapparire sul mercato anche a distanza di decenni, rendendo difficile creare un indice basato sulla tecnica del repeat

sa-les. A titolo esemplificativo il Mei Moses World All Art Index, esclude di fatto

le vendite singole e tutte le transazioni private che non siano effettuate tramite le principali case d’asta. Un ulteriore elemento negativo è rappresentato dalla mancanza di informazioni sugli scambi del bene che avvengono al di fuori delle transazioni ufficiali.

Chanel (1995) Buelens e Ginsburgh (1993) hanno utilizzato i modelli edonici che basano la determinazione del corretto valore dal peso delle varia-bili considerate. In questo caso vengono considerati come elementi valutativi: la reputazione dell’artista, l’autenticità dell’opera, la dimensione, le caratteri-stiche dell’oggetto, il tempo e il luogo dove è avvenuta l’ultima transazione.

La soggettività dell’approccio, legata al peso e alla scelta dei fattori rilevan-ti può contribuire a determinare delle valutazioni non coincidenrilevan-ti con il va-lore dell’indice che quindi non rappresenta un valido parametro di confronto per la valutazione nel tempo dei beni.

Candela-Scorcu (1997) hanno affermato che sia necessario procedere a una rivalutazione delle variabili prescelte e all’inserimento di coefficienti di variabili temporali. Goetzmann–Renneboog-Spaenjers (2011) sostengono che il prezzo degli oggetti di arte dipende dall’incremento della ricchezza dei HNWI, dal momento che i beni collezionabili sono un segno distintivo del lusso.

Le difficoltà presenti nell’adozione di una delle due modalità di valuta-zione e l’eterogeneità dei beni di arte rispetto alle azioni e/o alle obbligazioni contribuiscono a rendere più difficile una comparazione basata sul confronto degli indici di riferimento. In questo specifico segmento nella valutazione dei beni bisogna necessariamente considerare una tipologia di rischio specifico rappresentata dal pericolo dei falsi o di opere arte la cui origine è incerta o po-trebbe essere associata a furti compiuti in precedenza presso collezioni private o musei. Questo pericolo si manifesta con maggiore diffusione nel corso delle vendite dirette tra privati, piuttosto che in quelle dove è previsto l’intervento delle case di asta, che preventivamente si accertano dell’origine e della auten-ticità delle opere che saranno inserite nel catalogo per la successiva vendita. Tuttavia la possibilità di falsi di autore può rappresentare un problema per i mercanti di arte. Infatti nonostante il parere degli esperti e la presenza di una

tecnologia sempre più avanzata, anche le case di asta nel passato sono state soggette a errori di questo tipo. A titolo esemplificativo si ricordi che un di-pinto di Gaugain, nelle due versioni (vero e falso) era stato negoziato, come autentico, da due differenti case di asta. Questi problemi ovviamente impat-tano sull’affidabilità del mercato e sul processo di selezione degli investimenti da parte dei gestori.

Deloitte Luxembourg and ArtTactic (2016) hanno condotto una ricer-ca, nel periodo compreso fra novembre 2015 e gennaio 2016, consultando gli operatori professionali specializzati (53 private bankers principalmente in Europa e 14 family officers negli Stati Uniti). L’analisi ha evidenziato che la popolazione appartenente all’HNWI continuerà ad aumentare nel prossimo decennio. I previsti tassi di crescita variano su base regionale con la presenza di un aumento continuo e costante nelle economie emergenti. Una significa-tiva percentuale dei wealth advisor (36 %) si attende una forte domanda di beni da collezione come arte, vini d’annata, auto d’epoca e ciò comporterà la necessità di adeguare i servizi a supporto della gestione di questi beni.

La composizione del portafoglio

L’analisi ha l’obiettivo di verificare, in un portafoglio strategico, le perfor-mance derivanti dall’inserimento di investimenti in arte e in auto classiche. A tale scopo sono state prescelte queste due tipologie sulla base di quanto documentato nel recente “Wealth Report” della Knight Frank (2017), ove risulta che l’arte presenta il maggior fatturato tra le passion (emotional) assets, mentre le auto classiche rappresentano il segmento emergente del comparto. Inoltre le menzionate asset class dispongono di serie storiche dei prezzi lunghe e stabili.

Nel dettaglio sono stati costruiti tre portafogli di seguito denominati: “Pas-sion”, “High Passion” e “Tradizionale”, in relazione al peso in cui sono inserite le quattro asset class oggetto di indagine ovvero: arte, auto classiche, azionario europeo e obbligazioni (titoli governativi dei paesi dell’eurozona).

Tab. 3 - Peso delle Asset class nei portafogli analizzati

Art Market Index Ademy Car Index Euro Stoxx 50 Eu Gov Bond S&P

Portafoglio Passion 4% 4% 37% 55%

Portafoglio High Passion 8% 8% 34% 50%

Portafoglio Tradizionale 0% 0% 40% 60%

ll primo portafoglio denominato “Passion” si caratterizza per un peso della componente collectibles pari all’8% del valore complessivo del portafoglio. Tale peso è stato determinato prendendo una percentuale leggermente più bassa di quella proposta nella sopramenzionata ricerca della Banca Barclays sulla composizione dei portafogli degli HNWI. Nel dettaglio l’8% è stato suddiviso in pari misura tra l’arte e le auto classiche. il restante portafoglio è stata impiegato per il 37% in azionario e per il 55% in obbligazionario. Nel secondo portafoglio denominato “High Passion” i pesi dell’arte e delle auto classiche sono stati raddoppiati, per un totale del 16%, ciò comporta la mo-difica al ribasso della componente azionaria (34%) e di quella obbligazionaria (50%). Infine il terzo portafoglio denominato “Portafoglio Tradizionale” è suddiviso tra azionario e obbligazionario europeo nelle proporzioni del 40% e del 60%.

Al fine di circoscrivere gli effetti derivanti dalle variazioni del tasso di cam-bio le asset class selezionate sono espresse in euro. L’analisi viene condotta in un arco temporale di 10 anni (settembre 2006-settembre 2016) utilizzando delle osservazioni mensili.

In questa simulazione sono stati utilizzati i seguenti indici. Per il mercato dell’arte è stato selezionato l’Art Market Index (AMI), costruito su un paniere di nove società quotate sui mercati finanziari, operanti nel comparto artistico e ottenuto attraverso la ponderazione dei prezzi mensili per le analoghe ca-pitalizzazioni. I titoli presenti più rilevanti sono Sotheby’s, quotato sul New York Stock Exchange, Art Vivant Co. Ltd, (borsa di Tokio), e Artprice (borsa di Parigi).

L’Art Market Index (AMI) è un indicatore che replica l’andamento del mercato dell’arte direttamente dall’osservazione del prezzo dei titoli azionari delle società che operano nel comparto, con il limite di non esprimere di-rettamente il trend delle opere o l’andamento delle aste come avviene con il Mei and Moses Index (Mei e Moses 2002) e con l’Art Market Research Index (AMR).

La scelta dell’AMI è legata al fatto che tale indice rappresenta correttamen-te, le aspettative degli operatori sul mercato dell’arte superando gli evidenziati

limiti delle metodologie tradizionali di valutazione. Infatti gli indici basati sui risultati delle aste o sull’evoluzione di prezzo delle opere, considerano esclusi-vamente i risultati delle aggiudicazioni pubbliche, che rappresentano solo una minima parte rispetto al totale delle transazioni.

Per valutare l’andamento del mercato delle auto storiche è stato utilizza-to l’Ademy Classic Car Index (ACCI). L’indice ACCI, forniutilizza-to dalla società ADEMY (Automotive Data Evaluation Market Yield) specializzata nelle pe-rizie su auto classiche, è calcolato sui fatturati mensili delle aste dedicate alle auto storiche, destagionalizzato al fine di poter confrontare il fenomeno in diversi periodi, al netto dei movimenti dovuti alla forte stagionalità mensile delle aste (tendenzialmente gli acquirenti sono propensi a scegliere un model-lo nei mesi estivi rispetto a quelli invernali). ADEMY ha realizzato un panel di dati unici nel loro genere che comprendono le transazioni di auto d’epoca delle case d’asta dedicate a tale settore. Il database comprende circa 100.000 vendite in totale e ha dato origine all’indice l’Ademy Classic Car Index. Sono presenti anche altri indicatori, come l’HAGI (Historic Automobile Group In-ternational), recentemente utilizzato in letteratura (Martin 2016) che replica l’andamento delle aste di auto classiche.

Per il mercato azionario europeo è stato selezionato l’indice Eurostoxx 50, ovvero il basket riferito alle prime 50 società quotate sui mercati europei con la capitalizzazione più alta. Infine, per l’investimento in titoli di stato dell’eu-rozona è stato preso come indicatore lo S&P Eurozone Sovereign Bond Index, che si riferisce all’andamento delle emissioni governative dei paesi dell’eurozo-na a medio-lungo termine (7-10 anni).

I risultati

Sono stati costruiti i tre portafogli sopra menzionati, valutandoli in ter-mini di media varianza al variare del peso delle quattro asset class selezionate:

Fig. 1 - Struttura dei tre portafogli analizzati

Per quanto riguarda il rendimento, è stato calcolato per l’intero periodo analizzato (dieci anni) oltre al relativo valore annualizzato. La rischiosità è stata calcolata applicando la deviazione standard e la volatilità annualizzata (Erdos 2010). Infine i tre portafogli sono stati confrontati attraverso il rappor-to tra rendimenrappor-to e volatilità annualizzata.

I risultati ottenuti mostrano un incremento del rendimento all’aumentare dell’investimento in arte e auto classiche.

Tab 4 - Risultati emersi per portafoglio

Portafoglio

Passion High PassionPortafoglio TradizionalePortafoglio

Rendimento totale (10 anni) 51% 64% 37% Rendimento annualizzato 4,2% 5,1% 3,2% Deviazione standard 0,019 0,022 0,017 Volatilità annualizzata 7% 8% 6% Rendimento/Rischio 62,5% 65,8% 52,5%

Fonte: Bloomberg; Ademy Classic Car 30 settembre 2006- 2016

“Passion” è del 4,2% e sale fino al 5,1% nel caso del portafoglio “High Pas-sion”, in cui i pesi delle asset class arte e auto classiche raddoppiano comples-sivamente al 16% rispetto al 8% del “Passion”. Il “Portafoglio Tradizionale” mostra la performance più bassa attestandosi al 3,2%, per effetto della sola presenza delle asset class tradizionali Eurostoxx 50 e S&P Eurozone Sovereign Bond Index, che abbassano il livello di rischio del portafoglio rispetto ai primi due.

Infatti, la maggiore volatilità annualizzata è mostrata dal portafoglio “High Passion” con l’8%, seguito dal “Passion” al 7% e infine dal “Tradizionale” al 6%.

Infine considerando il rapporto rendimento/rischio, il portafoglio “High Passion” presenta il risultato migliore, con il 65,8%, rispetto al 62,5% del “Passion” e al 52,5% del “Tradizionale”.

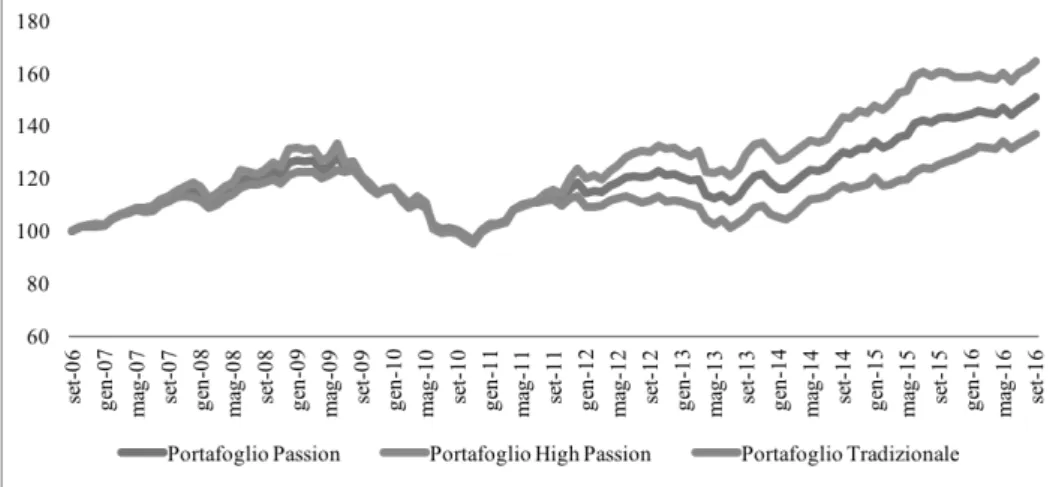

Nella figura 2 è mostrato l’andamento del valore dei portafogli nell’oriz-zonte temporale considerato da cui emerge l’andamento crescente del porta-foglio “High Passion” nell’arco temporale considerato.

Fig. 2 - Andamento dei portafogli nei dieci anni considerati (sett. 2006=100 Eur) Andamento dei portafogli nei dieci anni considerati (sett. 2006=100 Eur)

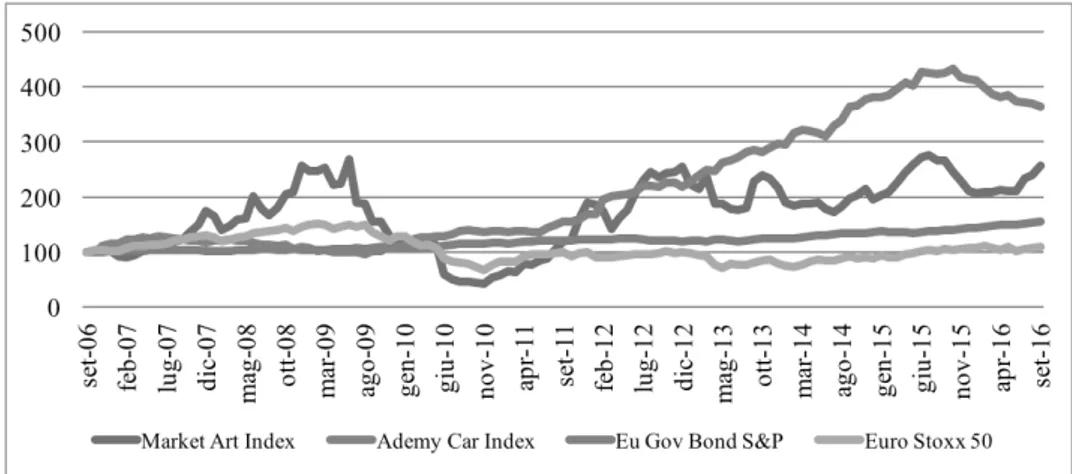

Nella figura 3, è mostrato l’andamento delle singole asset class, che eviden-zia la sensibile crescita del mercato delle auto classiche e dell’arte contribuen-do alla performance del portafoglio “High passion.”

Fig. 3 - Andamento delle singole asset class (Sett. 2006=100)

Nel periodo analizzato l’introduzione e l’incremento in portafoglio di investimenti in beni da collezione ne ha migliorato le performance pur au-mentando la rischiosità, tuttavia nel rapporto rischio rendimento il miglior portafoglio è con il peso maggiore di investimento in arte e in auto classiche. Occorre ricordare che al di là dei risultati in termini di rischio e rendimento, l’investimento diretto in emotional assets si presta ad alcune critiche: la scarsa liquidità del mercato, la mancanza di simmetria informativa, la difficoltà di valutazione, gli alti costi di transazione e gestione. Per questa ragioni, all’in-vestimento in collectibles si associano oltre all’obiettivo di rendimento, il pia-cere emotivo del possesso del bene e un orizzonte temporale di medio lungo termine.

Conclusioni

La ragione per investire in beni da collezione va al di là del mero valore intrinseco del bene, ma comprende un valore emotivo, difficilmente quantifi-cabile dato dal possesso di un bene. L’investimento in collectibles non è solo una opportunità di diversificare il portafoglio, ma una occasione di aumentare il prestigio personale. La distribuzione di ricchezza, cambiando nel corso del tempo, potrebbe modificare i gusti degli acquirenti. Alcuni autori (Penasse, Renneboog, e Spaenjers 2014) hanno mostrato che nel lungo termine le va-riazioni nei rendimenti dei beni d’arte sono simili a quelle osservate sul mer-cato immobiliare. Il fatto che non si possono attuare le vendite allo scoperto,

come per le azioni, comporta che le variazioni nei prezzi dei beni di arte può dipendere, al pari della valutazione di un appartamento in una zona di pregio, dall’impatto emotivo che suscita nell’individuo la vista del bene.

La maggior parte degli asset managers (55% contro il 78% del 2015). ritiene che gli emotional assets dovrebbero essere presenti stabilmente nel por-tafoglio di investimenti, allineandosi al pensiero dei collezionisti di arte, da sempre sostenitori che tali beni dovrebbero costituire una componente tan-gibile della ricchezza di un individuo. Molti collezionisti scelgono l’oggetto sulla base di una spinta emotiva (72%), ma prevalentemente per investimento (82%). Il beneficio della piacevole sensazione di possedere un oggetto di arte con l’aspettativa che nel tempo possa crescere di valore rappresenta la mag-giore motivazione per coloro che investono in arte. Ciò sta alimentando la necessità presso gli investitori istituzionali di creare dei servizi dedicati all’in-vestimento in arte.

I risultati della verifica condotta, nel periodo di osservazione utilizzato, mostrano che, aumentando il peso di arte e di auto classiche, migliorano i rendimenti del portafoglio, ma anche la rischiosità, sia in termini di volatilità (deviazione standard) che di rischi specifici legati a questo tipo di beni. In particolare la necessità di una specifica e approfondita conoscenza del settore e la difficoltà nella determinazione del corretto prezzo dell’oggetto.

Per queste ragioni occorre considerare che questi tipi di mercati sono ca-ratterizzati dalla scarsa trasparenza e liquidità. Se è possibile mitigare la scarsa trasparenza attraverso lo studio approfondito dei risultati delle grandi case d’asta, il problema della liquidità è più spinoso da affrontare. La conclusione di una transazione su beni da collezione è più complessa e in questa chiave di lettura l’investimento in prodotti finanziari che abbiano come sottostante i collectibles rende più agevole ottenere un valido trade-off rischio rendimento.

Bibliografia

- Agnello, R. J., & Pierce, R. K. (1996) “Financial Returns, Price Determinants, and Genre Effects in American Art Investment.” Journal of Cultural Economics, 20, pp. 359–383.

- Anderson, R. C. (1974) “Paintings as an Investment.” Economic Inquiry, 12, pp.13–26.

- Ashenfelter, O., & Graddy, K. (2003). “Auctions and the price of art”. Journal of Economic Literature, 41,3, pp.763-787.

- Baumol, W. J. (1986), “Unnatural Value: Or Art Investment as a Floating Crap Game.” American Economic Review, 76, pp. 10–14.

- Bouri E. I. (2015). “Fine Wine as an Alternative Investment during Equity Mar-ket Downturns”. The Journal of Alternative Investments 17, 4, pp. 46 – 57. - Buelens, N., Ginsburgh, V. (1993). “Revisiting Baumol’s ‘art as floating crap

game”. European Economic Review, 37,7, pp.1351-1371.

- Candela, G., Scorcu, A. E. (1997). “A price index for art market auctions”. Jour-nal of Cultural Economics, 21,3, pp.175-196.

- Chanel, O. (1995). “Is art market behaviour predictable?” European Economic Review, 39,3, pp.519-527.

- Chanel, O., Gerard-Varet, L. A., Ginsburgh, V. (1994) “Prices and Returns on Paintings: An Exercise on How to Price the Priceless.” Geneva Papers on Risk and Insurance Theory, 19, pp. 7–21.

- Chanel O., Gerard-Varet, L. A., Ginsburgh (1996), “The Relevance of Hedonic Price Indices: The Case of Paintings.” Journal of Cultural Economics, 20, pp. 1–24.

- Charlin, V., Cifuentes, A. (2014). “An investor-oriented metric for the art mar-ket”. The Journal of Alternative Investments, 17,1, 87-101.

- Coslor, E., Spaenjers, C. (2013,). “Organizational and Epistemic Change: The Growth of the Art Investment Industry”. Academy of Management Proceedings. 1, pp. 17324.

- Deloitte Luxembourg and Art Tactic (2016) “Art & Finance Report 2016 “4th

edition

- De la Barre, M. Docclo, S. Ginsburgh, V. (1994) “Returns of Impressionist, Modern and Contemporary European Paintings 1962–1991.” Annales d’Econo-mie et de Statistique, 35, , pp. 143–181.

- Dimson E. Spaenjers C. (2011) “Ex Post: The Investment Performance of Col-lectible Stamps” Journal of Financial Economics, vol 100 n 2 , pp 443-458 - Dimson E, Rousseau P.L., Spaenjers C.(2013) “Global Investment Returns

- Dimson E, Rousseau P.L., Spaenjers C.(2015) “ The price of wine” Journal of Financial Economics vol 118 , 2 pp.431-449

- Dimson E. Spaenjers C. ( 2014) “Investing in Emotional Assets” Financial Ana-lyst Journal 70, 2 pp.20-25

- Edwards, S. (2004) “The Economics of Latin American Art: Creativity Patterns and Rates of Return.” Economía, 4, , pp. 1-35.

- Geman H., Velez T. (2015) “On Rarity Premium and Ownership Yield in Art” The Journal of Alternative Investment” 18,1, pp.8-21.

- Goetzmann, W. (1993) “Accounting for Taste: Art and Financial Markets over Three Centuries.” American Economic Review 83, pp. 1370–1376.

- Goetzmann W. , Renneboog L. e Spaenjers C. (2011) “Art and Money” American Economic Review 101,3 pp.22-226

- Graddy K. ,Margolis P. (2011) “Finding with Value: Violins as an Investment?” Economic Inquiry 49,4, pp.1083-1097

- Higgs, H., Worthington, A. C. (2005) “Financial Returns and Price Determi-nants in the Australian Art Market, 1973–2003.” The Economic Record, 81, pp. 113–123.

- Mei, J., Moses, M. (2002) “Art as an Investment and the Underperformance of Masterpieces.” The American Economic Review, 92, pp. 1656–1668.

- Penasse J., Renneboog L., , Spaenjers C. ( 2014) “ Sentiment and Art Prices” Economic Letters. 122,3,pp. 432-434

- Pesando, J. E. (1993). “Art as an investment: The market for modern prints.” The American Economic Review, pp.1075-1089.

- Pesando, J. E., Shum, P. M. (2008). “The auction market for modern prints: Confirmations, contradictions, and new puzzles”. Economic Inquiry, 46,2, pp.149-159.

- Renneboog, L., Van Houtte, T. (2002), “The Monetary Appreciation of Paintings: From Realism to Magritte.” Cambridge Journal of Economics, 26, pp. 331–357. - Renneboog, L., & Spaenjers, C. (2011). The iconic boom in modern Russian

art. Journal of Alternative Investments, 13,3. pp 67-80

- Renneboog, L., Spaenjers, C. (2013) “Buying Beauty: On Prices and Returns in the Art Market.” Management Science, 59, pp. 36–53

- Stein, J. P. (1977). “The monetary appreciation of paintings”. The Journal of Political Economy, pp.1021-1035.

- Stephen G. Martin (2016). “The Road Less Traveled: The Case for Collectible Automobiles as an Asset Class.” The Journal of Wealth Management 19, 3 pp 131-139.

MINERVA BANCARIA

ABBONATI - SOSTENITORI

ALLIANZ BANK FINANCIAL ADVISORS S.P.A AMUNDI ASSET MANAGEMENT

ANIA ARTIGIANCASSA ASSOFIDUCIARIA ASSONEBB ASSORETI ASSOSIM BANCA CARIGE SPA

BANCA D’ITALIA BANCA FINNAT BANCA GENERALI BANCA IMI BANCA POPOLARE DEL CASSINATE BANCA PROFILO BANCA SISTEMA BANCO BPM CNPADC CONSOB C R I F DEUTSCHE BANK ASSET MANAGEMENT DYNAMIN HOLDING GROUP

ENAIP ERNST & YOUNG

EUROVITA EXTRABANCA FONDAZIONE CARIPLO GALANTE E ASSOCIATI STUDIO LEGALE STUDIO LEGALE GENTILI & PARTNERS GIANNI, ORIGONI, GRIPPO,

CAPPELLI & PARTNERS GRUPPO UNICREDIT

IVASS

J. P. MORGAN ASSET MANAGEMENT MERCER ITALIA OASI OCF OLIVER WYMAN ORRICK PRI.BANKS PROFESSIONE FINANZA SACE SATOR UBI VER CAPITAL

effettuare un versamento su:

c/c bancario n. 36725 UBI Banca Via Vittorio Veneto 108/b - 00187 ROMA IBAN IT 47L 03111 03233 000 0000 36725

intestato a: Editrice Minerva Bancaria s.r.l

.

oppure inviare una richiesta a:

Condizioni di abbonamento per il 2018

Rivista Bancaria Minerva Bancaria bimestrale Economia Italiana quadrimestrale Rivista Bancaria Minerva Bancaria + Economia Italiana

Canone Annuo Italia € 100,00

causale: MBI18

€ 50,00

causale: EII18

€ 130,00

causale: MBEII18

Canone Annuo Estero € 145,00

causale: MBE18 € 75,00 causale: EIE18 € 180,00 causale: MBEIE18 Abbonamento WEB € 60,00 causale: MBW18 € 30,00 causale: EIW18 € 75,00 causale: MBEIW18

L’abbonamento è per un anno solare e dà diritto a tutti i numeri usciti nell’anno.

L’abbonamento non disdetto con lettera raccomandata entro il 1° dicembre s’intende tacitamente rinnovato. L’Amministrazione non risponde degli eventuali disguidi postali.

I fascicoli non pervenuti dovranno essere richiesti alla pubblicazione del fascicolo successivo. Decorso tale termine, i fascicoli disponibili saranno inviati contro rimessa del prezzo di copertina.

Prezzo del fascicolo in corso € 25,00

Prezzo di un fascicolo arretrato € 40,00

Pubblicità

1 pagina € 1.000,00 - 1/2 pagina € 600,00

Editrice Minerva Bancaria

COMITATO EDITORIALE STRATEGICO

PRESIDENTE

GIORGIO DI GIORGIO, Luiss Guido Carli

COMITATO

CLAUDIO CHIACCHIERINI, Università degli Studi di Milano Bicocca

MARIO COMANA, Luiss Guido Carli

ADRIANO DE MAIO, Università Link Campus

RAFFAELE LENER, Università degli Studi di Roma Tor Vergata

RIVIST

A B

ANCARIA