Capitolo 5: Il processo di controllo della banca

5.1 Le fasi del processo di controllo

Il processo di controllo direzionale si affida, in misura rilevante, a comunicazioni e interazioni informali. Le comunicazioni informali assumono la forma di memoranda, riunioni, conversazioni e perfino segnali inviati attraverso la mimica facciale. Sebbene queste attività abbiano grande peso esse sfuggono alla descrizione e alla formulazione sistematica. In aggiunta a queste attività informali, la maggior parte delle organizzazioni dispone, soprattutto al crescere delle dimensioni, di un sistema formale di controllo che, coinvolgendo tutti i manager, tende ad assicurare che tutte le azioni svolte siano in linea con i risultati voluti, tenuto conto dei vincoli ambientali e di impresa.

Il processo si articola in quattro fasi principali che sono:

1. pianificazione strategica; 2. il budget;

3. la valutazione attraverso l’analisi degli scostamenti;

4. Attuazione delle azioni correttive sull’operatività o modifica degli obiettivi stessi.

Nel processo in analisi le attività di programmazione e controllo sono tra loro complementari. L’attendibilità della prima deve essere apprezzata attraverso il confronto con quanto realizzato.

Ciascuna fase conduce alla successiva e nel loro insieme costituiscono pertanto un processo circolare.

L’attore fondamentale del processo di controllo è la direzione aziendale, intesa come insieme di manager dotati delle leve decisionali e delle responsabilità.

5.2 Pianificazione strategica

La pianificazione strategica o strategic planning è il processo decisionale attraverso il quale si stabiliscono quali programmi, o meglio piani, porre in atto e, sia pure in modo approssimato, quante risorse assegnare a ciascun programma (alcune organizzazioni denominano questa fase programmazione o pianificazione a lungo termine). I

programmi sono le principali attività che un’organizzazione ha deciso di porre in atto per implementare le strategie, definite nell’ambito del processo di formulazione della strategia. Le decisioni relative a come attuare un programma considerano dunque la strategia come un vincolo, come un dato di fatto.

Nelle imprese orientate al profitto, come le banche, ogni linea di prodotto costituisce un programma. Vi sono inoltre programmi di ricerca e sviluppo, programmi per lo sviluppo di specifici mercati o delle risorse umane o per il miglioramento delle relazioni pubbliche e altri ancora. Alcune organizzazioni assumono in modo informale le decisioni relative ai programmi, ma all’aumentare della complessità l’adozione di procedure formali diventa una cosa necessaria.

I cambiamenti indotti nella corporate governance sono particolarmente evidenti se si confrontano l’attuale schema di vertice, l’impianto di governo e il funzionigramma della gran parte delle banche italiane con quelli utilizzati all’inizio degli anni Novanta: da una impostazione verticistica e tradizionale con funzioni articolate sulla base di attività tipiche delle strutture centrali, ruoli e gerarchie si è ora passati a schemi incentrati su aree di business, target di clientela, funzioni in staff al vertice e divisioni interne.

Tali cambiamenti riflettono l’evoluzione del modello di gestione delle banche da un approccio basato sul consolidamento e la gestione dei risultati e delle relative fasi di conseguimento, elaborato in presenza di un contesto scarsamente competitivo, a un sistema organico di produzione dei risultati impostato con modalità imprenditoriali, attraverso fabbriche di prodotto, reti distributive e centri di responsabilità ai quali sono attribuiti precisi obiettivi di volumi/reddito.

Da qui l’adozione di sempre più affinate metodologie e tecniche di gestione e governo delle banche, a cominciare dalla pianificazione analitica delle strategie e dei percorsi di raggiungimento dei relativi obiettivi/risultati, nonché alla misurazione analitica dei rischi assunti e dell’utilizzo del capitale disponibile allocato a fronte delle diverse unità di business della banca.

5.3 La pianificazione strategica nelle banche

Con la progressiva affermazione del quadro generale del sistema bancario e delle tendenze delineate nel secondo capitolo, è stata avvertita nella seconda parte degli anni Novanta, anche dalle banche di piccole e medie dimensioni, la necessità di inserire nei propri organigrammi centrali una autonoma funzione di pianificazione strategica, solitamente in staff al vertice aziendale. L’obiettivo prioritario della funzione di

pianificazione strategica è quello di assistere il vertice della banca nell’elaborazione delle linee strategiche e nella loro traduzione in budget annuali e pluriennali, piani finanziari e programmi di lavoro. Inoltre, il ruolo assunto dalla pianificazione strategica ha subito ulteriori evoluzioni per le banche che hanno adottato l’articolazione in gruppo bancario, nel quale specifici comparti di business o attività di supporto/servizio sono affidati a strutture societarie separate, con implicazioni in merito alla complessità degli elementi strategici di cui tenere conto (assetti partecipativi, presenza di soggetti con storia e cultura aziendale differenti, rapporto con azionisti di minoranza, rilevanti implicazioni fiscali) e al grado di accentramento/decentramento strategico e gestionale tra la capogruppo e le società controllate.

Superata una prima fase di organizzazione dei gruppi bancari secondo il modello polifunzionale – connotata da un ridotto grado di accentramento decisionale e da una maggiore autonomia gestionale e operativa delle singole componenti – le sempre maggiori esigenze di una gestione unitaria a livello di gruppo dei coefficienti patrimoniali e della capital allocation, dell’orientamento al mercato/cliente, degli investimenti e delle risorse hanno progressivamente orientato i gruppi stessi ad adottare un modello fortemente accentrato, affidando quindi alla pianificazione strategica di gruppo una rilevanza ancora più accentuata.

Nell’ambito del ruolo assunto di recente dalla funzione centrale di pianificazione strategica nelle banche, si è gradualmente affermata la prassi di procedere alla redazione di piani strategici pluriennali, la cui diffusione si è ora estesa anche alle banche di dimensioni meno rilevanti, in grado di riepilogare in un unico documento di contenuto elevato tutti gli elementi strategici di fondo per un’azienda bancaria e di recepire l’applicazione delle nuove modalità e metodologie di governo e gestione su un arco temporale più ampio rispetto al passato, con una pianificazione adeguata anche dei relativi interventi attuativi.

Le fasi della redazione di un piano strategico consistono nell’analisi preliminare dell’ambiente esterno e del contesto in cui la banca si troverà a operare, nell’individuazione delle opportunità o minacce che modificheranno lo scenario futuro, da cogliere o fronteggiare, nella definizione dei punti di forza e debolezza, individuabili dal posizionamento della banca, dal raffronto con i concorrenti dal confronto con gli andamenti pregressi.

pianificare; il prodotto di questa fase è rappresentato dal Conto economico, dal Rendiconto dei flussi finanziari, dal Piano degli investimenti e dallo Stato patrimoniale complessivo della banca e del gruppo.

Negli ultimi anni, in corrispondenza con un notevole sviluppo delle attività dei gruppi bancari, viene dato un più ampio risalto alla pianificazione del grado di capitalizzazione necessario a supportare la crescita anche nel medio lungo termine.

La base di riferimento su cui eseguire stime e proiezioni è rappresentata, oltre che dalla congiuntura e dalle potenzialità del contesto, dall’analisi delle serie storiche dei dati e dalle strategie di cui la banca si è dotata in precedenza, al fine di individuare spazi di possibile miglioramento o di superamento dei benchmark di riferimento.

Il contenuto minimo comune degli attuali piani strategici delle banche, con un diverso livello di dettaglio a seconda della qualità e delle dimensioni dei singoli soggetti, può essere così sintetizzabile:

• definizione della mission aziendale e degli obiettivi strategici per il periodo considerato;

• analisi dello scenario di mercato e individuazione del posizionamento competitivo perseguito;

• principali obiettivi economico/finanziari che si intendono raggiungere;

• linee di intervento sulla corporate governance, gli assetti di gruppo e la strutturazione interna coerenti con la missione e gli obiettivi prefissati;

• macrotempistica delle azioni e delle progettualità da attivare per la realizzazione

del piano.

5.4 Collegamento tra pianificazione e controllo strategico

Negli organigrammi delle banche alla funzione di Pianificazione strategica viene normalmente associata la funzione di Controllo delle strategie all’interno appunto del processo di feedback, con lo scopo di predisporre i flussi informativi necessari per monitorare il grado di raggiungimento degli obiettivi di volume e di redditività scaturiti dall’analisi pianificatoria.

L’attività della funzione di Controllo strategico si traduce in particolare nella elaborazione e predisposizione di un sistema di reportistica direzionale integrato rivolto al management della banca, finalizzato a consentire al vertice stesso di orientare costantemente l’attività nei singoli comparti di business al raggiungimento degli

obiettivi prefissati attraverso una costante analisi dei risultati e di tutte le relative implicazioni (operative, commerciali, patrimoniali, finanziarie).

Oltre alla reportistica, la funzione di Controllo strategico sovrintende alla programmazione e alla realizzazione degli interventi attuativi del Piano strategico, che vengono solitamente formalizzati in un Piano programma, monitorando lo stato di attuazione dei singoli progetti strategici.

Alla funzione di Pianificazione strategica è strettamente associato anche il controllo dell’operatività gestionale, che parallelamente a quanto sopra descritto si è evoluto da un’impostazione di tipo tradizionale – che enfatizzava soprattutto i risultati di natura economico/finanziaria – a forme più consone alla nuova strategia delle banche che misurano anche le variabili esterne e gli elementi essenziali del vantaggio competitivo di una banca, come per esempio la composizione e il grado di soddisfazione della clientela (customer relationship management), il Valore per gli interlocutori istituzionali e il rischio dell’attività bancaria.

G e n M a g G e n D ic O tt S e tt A g o L u g G iu A p r M a r F e b

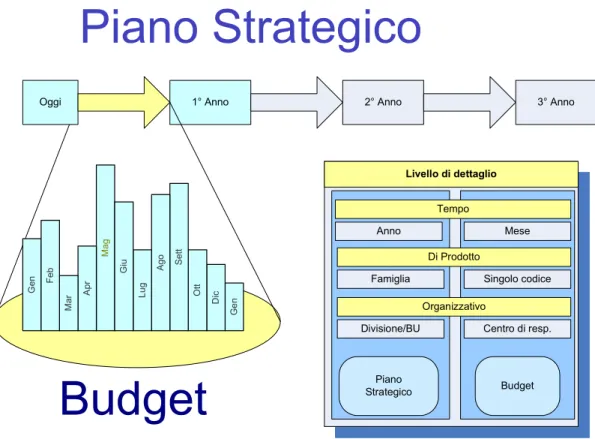

Piano Strategico

Budget

Oggi 1° Anno 2° Anno 3° Anno

Livello di dettaglio Tempo Di Prodotto Organizzativo Anno Mese Singolo codice Famiglia Centro di resp. Divisione/BU Piano Strategico Budget

5.5 Il Budget

Il processo di budget, o più semplicemente il budget, così come la pianificazione strategica è una delle fasi del controllo direzionale. La più marcata differenza tra la pianificazione strategica ed il budget è l’orizzonte temporale, pluriennale per la prima mentre per il secondo il focus, nella maggior parte dei casi, è sull’esercizio successivo. Un budget è un piano quantitativo espresso solitamente in termini monetari, relativo ad uno specifico periodo di tempo, generalmente l’anno. La maggior parte delle aziende, di produzione o servizi, elabora un budget.

Oggetti di interesse della pianificazione strategica sono i singoli programmi, senza riferimento solitamente alla struttura organizzativa. In fase di budget ogni programma viene invece articolato per i vari centri di responsabilità (CdR), cioè in termini di responsabilità dei manager incaricati di attuare quel programma, o parte di esso.

Il budget non rappresenta una semplice applicazione “a posteriori” delle linee stabilite nel piano strategico pluriennale; le più aggiornate metodologie di budgettizzazione condizionano infatti fortemente l’elaborazione degli obiettivi del piano strategico durante le diverse fasi della sua redazione, attraverso una costante simulazione degli effetti quantitativi della sostenibilità delle diverse strategie di volta in volta considerate. Inoltre, il processo di interazione tra budget e piano strategico non si esaurisce nella fase di creazione di quest’ultimo ma prosegue, a intervalli periodici successivi, allorquando il monitoraggio e la verifica del grado di raggiungimento degli obiettivi stabiliti in sede di budget sfocia in un riesame, anche critico, delle strategie di gestione e sviluppo della banca adottate “ a monte” nel piano strategico.

Il processo che conduce allo sviluppo del budget è essenzialmente di negoziazione tra i responsabili di CdR e i loro superiori gerarchici. Il risultato finale è un documento con i quali i manager dei singoli CdR si impegnano a conseguire determinati risultati sulla base di una determinata autorità e di un determinato ammontare ad essi assegnato. L’insieme di impegni e risultati attese dalle singole unità organizzative viene negoziato e concordato col management al fine di garantire il perseguimento degli obiettivi dell’organizzazione nel suo complesso.

Il budget si configura come “un programma di gestione65, riferito all’esercizio futuro, che si conclude con la formulazione di un bilancio preventivo. Esso non è un programma qualsiasi, ma possiede ben precisi connotati, che lo differenziano da altri modi di concepire il controllo di gestione. Per l’esattezza le sue caratteristiche sono:

1. la globalità;

2. l’articolazione per centri di responsabilità;

3. l’articolazione per intervalli di tempo infrannuali;

4. la traduzione in termini economico-finanziari, cioè in unità monetarie”.

Con il termine di budget66 s'intende, pertanto, un piano di programmi, di obiettivi e di risultati da conseguire nel corso di un periodo temporale, redatto tenendo conto delle risorse disponibili, dei bisogni da soddisfare (la domanda di beni e servizi da parte del mercato) e degli ampliamenti o riduzioni di attività che dovessero rivelarsi necessari. Esso costituisce, quindi, uno degli strumenti fondamentali per il controllo della gestione delle strutture complesse, noto da anni nell'ambito commerciale, dove bisogna raggiungere gli obiettivi di bilancio, per poter "sopravvivere" come organizzazione aziendale. Si tratta di qualcosa di estremamente diverso dalla semplice previsione, perché, mentre quest’ultima presuppone un atteggiamento passivo, formulando ipotesi su un futuro sul quale non si può agire, il budget prevede un atteggiamento attivo, partendo da una programmazione per provare ad anticipare l’avvenire. La funzione di budgeting è una “particolare fase del controllo direzionale, ossia di quel processo mediante il quale i dirigenti si assicurano che le risorse siano ottenute ed utilizzate efficacemente per il raggiungimento degli obiettivi dell’organizzazione”67.

Essa presuppone una corretta definizione delle risorse a disposizione dell’azienda, la loro allocazione agli specifici progetti definiti nell’ambito della programmazione aziendale, una sistematica individuazione delle responsabilità sull’utilizzo delle risorse stesse68 .

Perchè il processo di budgeting porti ad uno strumento gestionale valido è necessario che venga redatto secondo i seguenti principi, per indicare obiettivi strumentali rispetto al conseguimento degli indirizzi strategici:

65 L.BRUSA E F.DEZZANI - Budget e controllo di gestione - Giuffre’ - Milano, 1983

66

E.FLAMHOLTZ - Il sistema di controllo come strumento di direzione - anno XII, n.3/4, 19, Problemi di Gestione

67 ANTHONY R.N., YOUNG D.W. - Il controllo di gestione (non profit organisations) - McGraw Hill -

Raggiungibile

I responsabili dei centri devono disporre effettivamente di leve decisionali coordinate e coerenti col sistema di autorità-responsabilità della banca, ma sufficienti a raggiungere l’obiettivo.

Condiviso

Fermo restando il legame fra obiettivi di budget ed indirizzi strategici, la condivisione degli obiettivi va intesa nel senso di favorire nella maggiore misura possibile uno stile partecipativo e negoziale nei centri, fra i centri e fra i responsabili dei centri ed il vertice dirigenziale.

Lo scopo ultimo è favorire il concorso di numerosi attori e molteplici professionalità alla definizione degli obiettivi. Ciò consente un’elevata autonomia decisionale e la valorizzazione delle professionalità esistenti nell’amministrazione. Quanto osservato comporta la necessità di individuare le soluzioni organizzative e le procedure formali o informali utili allo scopo, considerata anche la necessità di definire i contenuti del budget nei tempi previsti, cioè prima che abbia inizio il periodo amministrativo cui il documento si riferisce.

Pensato in funzione dell’utenza

In ogni centro si svolgono processi produttivi finalizzati alla realizzazione di output che sono destinati ad un utente interno (un altro centro) e/o esterno (cliente). Nell’individuazione degli obiettivi bisogna sempre tenere conto che le attività ed i procedimenti svolti in un centro devono essere funzionali rispetto al soddisfacimento di bisogni di altri e che, in ogni caso, qualunque sia l’attività svolta in un singolo centro essa è sempre strumentale rispetto al soddisfacimento del bisogno dell’utente finale.

Orientato al miglioramento

Gli obiettivi devono essere connessi ad azioni, processi ed attività tesi a migliorare i servizi prodotti nel centro. I miglioramenti non si devono tradurre necessariamente in nuovi servizi. Iniziative con effetti misurabili volte ad aumentare l’efficienza, introdurre revisioni organizzative, elevare gli standard qualitativi delle prestazioni offerte, accelerare le procedure, ridurre i tempi di esecuzione, sono tutti esempi validi di miglioramenti. Il mantenimento dello status quo non è un obiettivo. Interrogare gli utenti del budget è un’opzione valida per individuare possibili azioni di miglioramento.

Naturalmente, in ogni CdR saranno comunque svolte attività di routine che non costituiscono obiettivi nel senso ora specificato, ma che è comunque necessario monitorare al fine di evitare che “si smetta di fare il lavoro ordinario per fare quello straordinario”. Ciò è possibile attraverso l’individuazione e l’impiego di indicatori (specialmente di volume) scelti in funzione del tipo di attività e procedure amministrative svolte nel centro considerato.

Armonico con le risorse disponibili

Non è possibile disgiungere gli obiettivi dalle risorse umane, finanziarie e strumentali disponibili valutate nei loro profili quantitativi e qualitativi. Va da sé che nella pratica occorre tenere un comportamento ispirato al realismo anche in considerazione del fatto che la ricchezza disponibile è sempre inferiore a quella che sarebbe necessaria per conseguire tutti gli obiettivi desiderabili. In ogni caso, rientra fra i compiti del responsabile di centro valorizzare, motivare ed incentivare nella maggiore misura possibile le risorse umane già disponibili piuttosto che considerarle, come sovente accade, sempre insufficienti.

Coerente con gli obiettivi assegnati ad altri centri

Occorre garantire coerenza fra gli obiettivi assegnati ai singoli centri al fine di evitare il rischio di danneggiare l’azienda o il gruppo bancario per migliorare i risultati dei singoli centri.

Connesso ai meccanismi incentivanti

Bisogna individuare e chiaramente definire meccanismi incentivanti così che siano “percepibili” per dirigenti ed altro personale le conseguenze del perseguimento o del mancato ottenimento degli obiettivi assegnati.

Rivedibile

Deve essere sempre possibile rivedere gli obiettivi e le connesse dotazioni nel corso dell’anno qualora ciò si renda necessario come conseguenza dell’analisi degli scostamenti fra obiettivo assegnato e risultato ottenuto e misurato oppure a seguito di fatti nuovi, interni e/o esterni all’amministrazione, che impongano una revisione dei contenuti del budget. Ciò implica la necessità che si producano, a cadenza periodica infrannuale (mese, bimestre, trimestre) ed in modo tempestivo, reports sul grado di

conseguimento degli obiettivi e sull’uso delle risorse in modo tale da dirigere l’attenzione dei responsabili di centro verso le dimensioni economiche e finanziarie critiche per aiutarli a prendere le decisioni necessarie.

5.6 Il Budget in banca

La forte complessità assunta negli ultimi anni dall’attività bancaria e, conseguentemente, dalle relative metodologie di gestione è sfociata in un più ampio ruolo affidato al budget e all’intero processo di pianificazione e controllo all’interno delle banche.

Inizialmente, infatti, la redazione del budget rappresentava un semplice evento periodico nel calendario delle attività delle sedi centrali degli istituti di credito, una sorta di ragionato e approfondito “punto della situazione” svolto a inizio anno sulle possibilità di espansione di volumi e reddito della banca e sui dati economici previsionali dell’esercizio appena iniziato, esaurito il quale l’attività commerciale e di sviluppo tornava ad avere una totale autonomia e prevalenza, in attesa di una nuova verifica dei risultati a fine anno.

Attualmente, invece, il budget è diventato il principale atto di programmazione della gestione annuale della banca: presuppone una lunga fase preparatoria della durata di almeno due mesi a cavallo della chiusura dell’esercizio e richiede verifiche periodiche e costanti, sia a livello generale sia per ogni comparto di attività.

In sostanza il budget è diventato uno strumento di vera e propria programmazione dei risultati dell’intero esercizio, una sorta di tracciato fissato a inizio anno da percorrere con tempi e cadenze prestabilite per garantire il raggiungimento di obiettivi in linea con quanto previsto nel piano strategico.

Il budget pertanto, salvo errori commessi nella fase preliminare di analisi dello scenario di sistema o nel processo di condivisione e assegnazione degli obiettivi a ogni funzione della banca dedicata al raggiungimento di risultati economici, non può essere disatteso in misura significativa nel corso dell’anno senza un impatto rilevante sulla

gestione complessiva della banca o, in caso di scostamenti pronunciati, sulla revisione degli obiettivi stessi.

Anche sotto il profilo tecnico, in virtù della svolta verificatasi negli anni più recenti, le metodologie di redazione del budget sono state interessate da una profonda

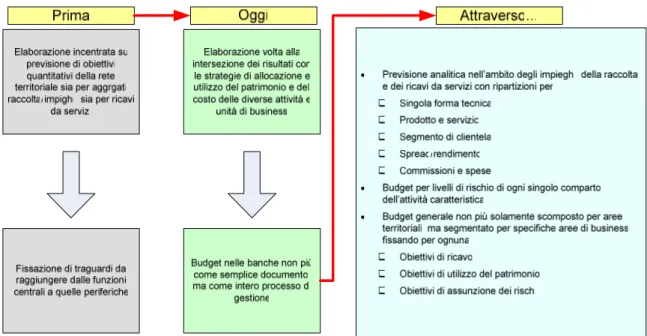

trasformazione. In passato l’elaborazione del budget, soprattutto per le banche di piccole e medie dimensioni, era imperniata prevalentemente sulla previsione di obiettivi quantitativi di volumi da attribuire alla rete territoriale, sia per gli aggregati di impieghi e raccolta sia in relazione ai ricavi da servizi e si traduceva nella fissazione di traguardi da raggiungere per le funzioni centrali e periferiche che governavano i risultati commerciali.

Figura 20: Trasformazione del processo di Budget in banca

Attualmente, un budget bancario correttamente impostato non può prescindere, anzitutto, da una profonda intersezione dei risultati con le strategie di allocazione e utilizzo del patrimonio della banca e del relativo costo alle diverse attività e unità di business, con precisi obiettivi di raggiungimento/mantenimento di livelli prefissati per i

ratios patrimoniali, che misurano il rapporto tra patrimonio e attività ponderate di

rischio nei crediti e nella finanza rispetto ai requisiti minimi richiesti dalla Banca d’Italia.

I budget odierni inoltre, anche nell’ambito dei tradizionali aggregati di raccolta e impiego e dei ricavi da servizi, prevedono una composizione molto più analitica per singola forma tecnica, prodotto e servizio, segmento di clientela, spread/rendimento, commissioni e spese percepite. Tutto ciò richiede un maggiore grado di sofisticazione dell’attività non solo da parte degli estensori del budget, ma anche dei soggetti coinvolti

nel raggiungimento degli obiettivi e delle funzioni dedicate al successivo monitoraggio e alla reportistica periodica del controllo di gestione.

Agli elementi sopra descritti si è aggiunta, da ultimo, la necessità di budgettizzare anche i livelli di rischio di ogni singolo comparto dell’attività caratteristica (banking book) e, in particolare, del portafoglio crediti e del comparto finanza (sia per il portafoglio titoli di proprietà sia per il trading book). Pertanto, in relazione a ogni tipologia di operazione oggetto di budgettizzazione, non viene più fissato un solo obiettivo generale, ma si procede a una suddivisione per fasce dimensionali e di rischio, attribuendo a ciascuna di esse un preciso obiettivo correlato a un pricing diversificato in funzione della rischiosità stessa.

Rispetto al passato, il budget generale della banca non viene più scomposto solo per aree territoriali, ma è segmentato pressoché integralmente in specifiche aree di business, fissando per ciascuna di esse gli obiettivi di ricavi, di utilizzo del patrimonio e di assunzione dei rischi. Infine, le più aggiornate metodologie di governo delle banche hanno portato all’inserimento nel budget anche di una analitica mappatura e gestione dei costi e degli investimenti, in un’ottica di contenimento dei relativi impatti sul conto economico; anche in questo caso i dati vengono disaggregati e attribuiti alle diverse

business unit.

Le suddivisioni maggiormente utilizzate per segmentare le banche in business unit possono essere così schematizzate:

• credito: corporate e small business, con un pricing aggiustato per il rischio e con l’imputazione delle perdite attese e inattese;

• finanza: tesoreria, banking book e trading book, con evidenziazione dei livelli di rischio compatibili con gli obiettivi;

• ricavi da servizi e gestione del risparmio: mass market, affluent e private in funzione delle relative suddivisioni della clientela in specifiche fasce dimensionali.

Quanto sopra esposto rende evidente che il budget delle banche non è più un semplice documento, ma rappresenta un intero processo di gestione con impatti rilevanti sull’attività e la programmazione di tutte le iniziative, anche di quelle non commerciali o non direttamente rivolte al cliente, che devono essere orientate secondo le nuove

priorità imposte dalla tempistica di allestimento degli elementi (risorse, procedure, campagne commerciali ecc.) necessari per raggiungere gli obiettivi.

Un ulteriore elemento di sofisticazione del budget bancario, soprattutto per i grandi soggetti creatisi a partire dalla metà degli anni Novanta del Novecento, è rappresentato dalla necessità di armonizzare gli obiettivi di volumi/reddito e l’analitica programmazione dei risultati delle società appartenenti allo stesso gruppo bancario, conciliandoli con gli obiettivi comunicati agli azionisti, alla comunità finanziaria e al mercato.

L’ulteriore incremento della complessità del budget nel caso di strutturazione in gruppo bancario è amplificato qualora nel perimetro del gruppo stesso vi siano, oltre alle banche e alle società parabancarie tradizionali, società estere, assicurative, società prodotto o finanziarie con attività monosettoriali, che richiedono competenze che esulano dai tradizionali ambiti della banca.

Anche la presenza sempre più frequente nei gruppi bancari di funzioni e attività effettuate a livello accentrato dalla capogruppo a favore delle società controllate implica l’adozione di sistemi di collegamento di obiettivi e risultati e di misurazione di ricavi e costi infragruppo (con la fissazione di specifici valori di trasferimento tra le diverse società) assolutamente nuovi per una banca tradizionale.

A livello di gruppo, inoltre, tutti gli aspetti relativi al grado di capitalizzazione, al costo del capitale a rischio (calcolato secondo il metodo dei dividendi attesi o il metodo dei multipli di borsa) e alla relativa allocazione e all’ottimizzazione dei risultati reddituali richiedono un approccio molto più sofisticato, per la presenza di un numero più elevato di società in differenti settori operativi che pretendono un’analisi individualizzata delle relative fasi di sviluppo (start up, conseguimento del break even, bilanciamento del rapporto rischio/rendimento, raggiungimento della soglia dimensionale adeguata per un ROE ottimale).

Nei grandi gruppi bancari quotati, infine, viene attribuita una accentuata rilevanza alla creazione di valore a favore degli azionisti e del mercato, che incrementa le necessità di adottare efficaci e minuziose metodologie di redazione del budget e di verifica dei risultati economici conseguiti.

Anche in virtù degli elementi esposti, oltre alle motivazioni di carattere strategico e di governo del gruppo, nella maggior parte dei casi è stata istituita presso le banche

capogruppo una funzione dedicata, in forma accentrata, alla pianificazione strategica, al budget e al controllo di gestione per tutte le società del gruppo, con il compito di

sovrintendere alle diverse fasi del processo di elaborazione strategica, budgettizzazione e monitoraggio del grado di raggiungimento dei risultati.

5.7 Le fasi principali del budget

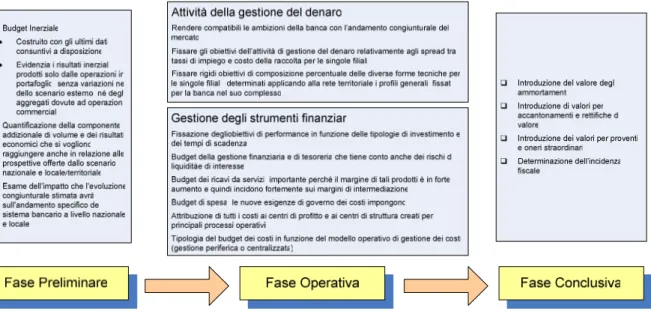

Le fasi principali di elaborazione e redazione del budget bancario possono essere così schematizzate:

1. predisposizione della serie storica dei principali aggregati e indicatori patrimoniali ed economici della banca riferiti, almeno, al triennio precedente e riesame analitico dell’andamento dei medesimi, con un più elevato grado di approfondimento sull’ultimo esercizio;

2. elaborazione del budget base o “inerziale”, ottenuto applicando all’intero esercizio futuro i volumi operativi, gli spread e gli indicatori economici “di uscita” dell’ultimo mese/trimestre consuntivo disponibile;

3. analisi dello scenario macroeconomico congiunturale e delle previsioni sull’andamento del sistema bancario nell’esercizio oggetto del budget e verifica delle variazioni delle aspettative dei principali istituti di ricerca sull’anno considerato rispetto alle stime iniziali utilizzate a titolo di riferimento nella redazione del piano strategico triennale;

4. simulazione preliminare del budget, recante la semplice applicazione asettica degli obiettivi previsti per l’esercizio nel piano strategico pluriennale;

5. individuazione degli indicatori di rischio, rendimento e performance e dei tassi interni di trasferimento da utilizzare per ciascuna delle aree gestionali della banca;

6. definizione degli obiettivi di composizione delle masse e degli spread relativi agli impieghi, alla raccolta e all’attività di gestione finanziaria e di tesoreria, fissando l’obiettivo per il margine di interesse;

7. redazione del budget dei ricavi da servizi, sulla base del planning analitico di prodotti e servizi e delle relative tipologie di commissioni;

8. stesura del budget dei costi del personale e delle altre voci di costo, allocate alle singole business unit, e del budget degli investimenti programmati;

9. redazione del budget complessivo della banca, con la riunificazione dei dati scaturiti dalle fasi precedenti e l’inserimento finale delle informazioni prevedibili sulla gestione straordinaria e la fiscalità.

Figura 21: Le fasi del processo di budget in banca

5.8 Le fasi preliminari del budget: il budget inerziale, le analisi

macroeconomiche e l’andamento revisionale del sistema

bancario

La definizione operativa del budget della banca ha come fase preliminare la stesura del cosiddetto budget inerziale, utilizzando quale base di partenza gli ultimi dati consuntivi a disposizione.

In tale ambito si arriva alla determinazione dei risultati inerziali prodotti esclusivamente dalle operazioni già in portafoglio all’inizio dell’anno di budget, senza ipotizzare variazioni dello scenario sottostante e neppure azioni commerciali di crescita degli aggregati, includendo peraltro gli eventuali interventi straordinari già noti al momento della stesura del budget inerziale stesso. In tal modo il budget inerziale diventa la base minimale sulla quale simulare e costruire gli effetti e i risultati dei diversi obiettivi del budget vero e proprio.

Dopo aver determinato il budget inerziale si provvede quindi alla quantificazione della

componente addizionale di volumi e di risultati economici che si intende produrre nel

corso dell’anno, analizzando anzitutto il contesto macro-economico di riferimento. A tal fine si focalizza l’attenzione sia sulle prospettive dello scenario nazionale sia, in

particolare per le banche di medio-piccole dimensioni, sul quadro congiunturale locale; vengono consultate le previsioni formulate da istituti di ricerca specializzati, da organi istituzionali, da associazioni locali e di categoria e, dall’analisi degli scenari a disposizione, si traggono le opportune indicazioni per le tendenze congiunturali in atto nel contesto in cui la banca opera.

Il passo successivo della fase preliminare del budget consiste nell’esame dell’impatto

che l’evoluzione congiunturale stimata nell’orizzonte di previsione avrà sull’andamento specifico del sistema bancario, sia a livello nazionale sia a livello locale/territoriale.

Oltre alla consultazione di studi specializzati di settore, possono essere particolarmente importanti in questa fase l’esperienza e la “sensibilità” sviluppate a livello locale e territoriale dagli operatori della banca.

5.9 Budget dell’attività di gestione del denaro e budget

finanziario

Conclusa la fase preliminare, si procede alla costruzione della parte più ordinaria e tradizionale del budget della banca, riferita all’attività di gestione del denaro.

In questa fase il lavoro preparatorio di analisi dello scenario e delle previsioni sull’andamento del sistema bancario diventa determinante per coniugare e rendere compatibili le ambizioni della banca con l’andamento congiunturale del mercato, cercando di non penalizzare le esigenze e i macro-obiettivi interni al percorso di sviluppo, quali la crescita di impieghi e/o raccolta, la ridefinizione del mix tra diversi strumenti e la variazione delle strategie nella gestione finanziaria e di tesoreria.

Si provvede, quindi, a fissare gli obiettivi dell’attività di gestione del denaro con un’attenzione particolare alla serie storica dei risultati ottenuti dalle singole filiali, soprattutto per quanto concerne gli spread tra tassi di impiego e costo della raccolta nelle sue diverse forme.

Anche per il portafoglio crediti e la sua composizione giocano un ruolo sempre più importante le esigenze di asset quality e i profili di rischiosità delle diverse tipologie di operazioni, a volte anche a svantaggio degli obiettivi di conto economico in senso assoluto.

In tale ottica è divenuta prioritaria la fissazione per ogni area e filiale – accanto agli obiettivi di volumi e spread su impieghi e raccolta e di bilanciamento tra impieghi e raccolta stessa – di rigidi obiettivi di composizione percentuale delle diverse forme

tecniche, elaborati in funzione del rischio sotteso a ciascuna di esse applicando alla rete territoriale i profili generali stabiliti per la banca nel suo complesso.

Passando al budget della gestione degli strumenti finanziari di proprietà e della tesoreria, va osservato anzitutto che ogni analisi svolta per la fissazione degli obiettivi di performance varia in funzione dei diversi orizzonti temporali che si intende considerare, sovente diversi (di breve, medio, medio-lungo e lungo termine) a seconda della singola tipologia di investimento.

La principale attenzione in questo caso viene dedicata alla definizione della migliore

asset allocation del portafoglio e al rapporto tra rischio e rendimento degli strumenti

finanziari, con particolare riferimento ai rischi di mercato, per la cui misurazione vengono effettuate analisi sia sugli utili a rischio sia sul valore a rischio (VAR).

Nel budget della gestione finanziaria e di tesoreria vengono accuratamente considerati anche i rischi di liquidità e di interesse, avvalendosi dei più aggiornati sistemi di Asset

Liability Management (ALM) strategici e operativi.

5.10 Budget e obiettivi commerciali dei ricavi da servizi

L’incremento della competitività del mercato, la compressione degli spread di tasso e del margine di interesse e, quindi, del risultato economico generato dell’attività tradizionale delle banche hanno determinato negli ultimi anni una più accentuata rilevanza dei ricavi da servizi nella formazione degli utili.

La progressiva necessità di gestire con grande accuratezza l’utilizzo del patrimonio, determinata dall’introduzione della normativa di Vigilanza che recepisce le direttive emanate in materia dal Comitato di Basilea, ha ulteriormente accentuato tale fenomeno, se si considera che, diversamente da quanto avviene per alcune delle principali voci del margine di interesse (impieghi e investimenti finanziari del portafoglio di proprietà), i risultati ottenuti dal collocamento di prodotti e servizi non creditizi non impattano negativamente sul consumo di capitale stesso.

Per questi motivi la crescita del margine da servizi, l’incremento della sua incidenza sul margine di intermediazione complessivo e l’impostazione di adeguate strategie commerciali e di prodotto in tal senso sono diventati negli ultimi anni uno degli elementi centrali della gestione delle banche, rendendo altrettanto cruciale il budget dedicato ai ricavi da servizi e le attività di verifica periodica degli scostamenti rispetto agli obiettivi riferiti a ogni unità territoriale o di business.

Particolare difficoltà nella previsione degli obiettivi di ricavi da servizi viene generata dalla forte variabilità del flusso di commissioni di negoziazione e di gestione titoli della clientela, che si è ulteriormente ampliata a causa del recente negativo andamento dei mercati finanziari e dei suoi impatti negativi sulla propensione all’investimento da parte della clientela.

La maggior parte delle banche elabora ormai un budget per ogni singolo sportello molto più analitico rispetto al passato, nel quale anche tutte le voci di commissioni sono oggetto di obiettivi di filiale, con la fissazione di precisi benchmark rispetto a dimensioni operative, numero clienti e numero dipendenti, che devono essere rispettati.

5.11 Budget e controllo dei costi

La duplice pressione verso l’abbassamento del margine della gestione tradizionale e verso il rialzo della redditività richiesta dagli azionisti e dal mercato ha comportato un altro cambiamento strutturale e non reversibile nella gestione delle banche: la ricerca di nuovi livelli di efficienza dei processi e di significativi recuperi di redditività sul versante dei costi.

Le banche italiane, pertanto, a cominciare dai grandi gruppi quotati, hanno inserito tra le priorità aziendali il dimensionamento ottimale delle strutture e dei processi produttivi attraverso:

• lo snellimento delle funzioni centrali interne e la riduzione degli organici, soprattutto nelle grandi banche;

• l’eliminazione, la riorganizzare o l’esternalizzazione di attività e processi produttivi;

• l’investimento nei canali innovativi e nelle modalità di trasferimento on line di parte delle operazioni effettuate dalla clientela, al fine di liberare risorse impiegate in attività routinarie.

• Per quanto evidente, inoltre, va sottolineato come la necessità di intervenire fortemente sulla riduzione dei costi è diventata una concausa delle spinte alle aggregazioni bancarie e, nell’ambito dei grandi gruppi, alla divisionalizzazione nella capogruppo di banche e società finanziarie controllate.

Le versioni più evolute dei budget di spesa delle banche seguono oggi tale evoluzione, traducendo le nuove esigenze di governo dei costi in una efficace attribuzione degli stessi ai centri di profitto e ai centri di struttura preposti ai principali processi operativi.

La tipologia del budget dei costi adottata viene peraltro influenzata dal modello operativo di gestione dei costi applicato, che può privilegiare, di volta in volta, una gestione periferica da parte dei singoli centri di profitto o, al contrario, centralizzata presso una funzione centrale.

Molto variegate infine sono le metodologie adottate dalle banche per il monitoraggio e

il controllo dei costi, tra le quali vanno segnalate in particolare:

• l’individuazione di standard numerici di efficienza confrontabili con il sistema; • l’introduzione di metodologie di Activity Based Costing (ABC) e controllo dei

costi di prodotto mutuate dall’esperienza industriale;

• l’adozione di tecniche di Process Costing, in grado di misurare i costi dei singoli processi operativi e di simulare gli effetti delle innovazioni ipotizzate;

• l’utilizzo di tecniche di ribaltamento dei costi generali e indiretti nonché dei

costi infragruppo sulle unità centrali e periferiche di produzione dei profitti (soprattutto i singoli sportelli), al fine di arrivare a un conto economico figurativo di ogni business unit in grado di coniugare le performance ottenute con l’utilizzo delle risorse a disposizione.

5.12 Valutazione e azioni correttive

Terminata la fase di budget e avuta cura della sua diffusione all’interno dell’organizzazione, il testimone passa alle fasi di monitoraggio e di controllo della gestione in senso stretto, che verificheranno il grado di raggiungimento degli obiettivi di budget, fornendo al vertice della banca una reportistica periodica.

L’efficacia del budget è legata all’indagine sulle cause degli scostamenti tra risultati previsti e risultati effettivi, per verificare la validità dei piani originari e quindi intraprendere azioni correttive sui dati previsti o sulle azioni per fronteggiare un mutato scenario strategico.

Durante lo svolgimento delle attività si rileva l’ammontare delle risorse effettivamente consumate e quello dei ricavi realizzati. Le rilevazioni sono strutturate in modo tale che i dati sui costi e sui ricavi risultino collegati sia al programma (prodotto, divisione, progetto…) sia per centro di responsabilità. I dati classificati per programma sono usati come base per le attività successive di pianificazione strategica, mentre quelli classificati per centro di responsabilità sono usati per misurare le prestazioni dei CdR e

che rende possibile il confronto con i dati di budget e, conseguentemente, il calcolo degli scostamenti e delle varianze.

Il sistema di controllo fornisce al management informazioni contabili ed extra-contabili. Parte delle informazioni extra-contabili è generata all’interno dell’organizzazione e alcune di queste descrivono l’ambiente esterno. Tutti questi dati, che informano sinteticamente i manager e che contribuiscono al coordinamento delle attività svolte dai diversi CdR – sono trasmessi attraverso il sistema di reportistica manageriale.

I report sono usati come base per il controllo e trovano origine in un’analisi che confronta i risultati effettivi con quelli attesi presenti nel budget e che cerca di spiegare le differenze (scostamenti o varianze) riscontrate.

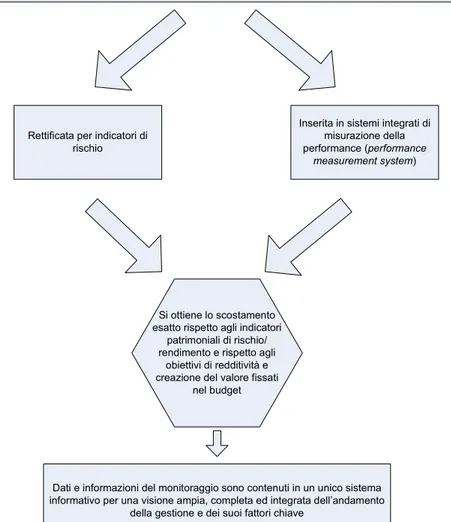

Rettificata per indicatori di rischio

Inserita in sistemi integrati di misurazione della performance (performance

measurement system)

Dati e informazioni del monitoraggio sono contenuti in un unico sistema informativo per una visione ampia, completa ed integrata dell’andamento

della gestione e dei suoi fattori chiave Si ottiene lo scostamento esatto rispetto agli indicatori

patrimoniali di rischio/ rendimento e rispetto agli

obiettivi di redditività e creazione del valore fissati

nel budget

Indicatori di controllo degli obiettivi per tutte le aree chiave della gestione con rilevazione della performance dei singoli settori

Anche in questo settore di attività delle banche l’evoluzione è incessante: in linea con le tendenze evolutive del budget e delle sue tecniche di redazione, vengono ora utilizzati sofisticati indicatori di controllo degli obiettivi per ognuna delle aree chiave della gestione della banca, applicando una rilevazione delle performance dei singoli settori, rettificata con indicatori di rischio, inserita in sistemi integrati di misurazione (Performance Measurement System69) che forniscono con esattezza lo scostamento

rispetto a tutti gli indicatori patrimoniali e di rischio/rendimento fissati nel budget e agli obiettivi di redditività e creazione di valore.

I dati e le informazioni relative al monitoraggio dei risultati vengono quindi inseriti in un vero e proprio Tableau de bord che fornisce al vertice aziendale, attraverso un unico documento, una visione ampia, completa e integrata dell’andamento della banca e dei fattori chiave della gestione.

Molto variegate sono le metodologie, ricollegabili poi al sistema della struttura tecnico-contabile individuata per il controllo, adottate dalle banche per il monitoraggio e il

controllo dei costi, tra le quali vanno segnalate in particolare:

• l’individuazione di standard numerici di efficienza confrontabili con il sistema; • l’introduzione di metodologie di Activity Based Costing (ABC) e controllo dei

costi di prodotto mutuate dall’esperienza industriale;

• l’adozione di tecniche di Process Costing, in grado di misurare i costi dei singoli processi operativi e di simulare gli effetti delle innovazioni ipotizzate;

• l’utilizzo di tecniche di ribaltamento dei costi generali e indiretti nonché dei

costi infragruppo sulle unità centrali e periferiche di produzione dei profitti (soprattutto i singoli sportelli), al fine di arrivare a un conto economico figurativo di ogni business unit in grado di coniugare le performance ottenute con l’utilizzo delle risorse a disposizione.

69 Il più famoso framework di misurazione della performance è la Balanced Scorecard proposta da

Kaplan e Norton (1992 e 1996a), ma non è l’unico. Ciascun framework dimostra la necessità che le organizzazioni implementino un complesso di misure della performance che sia multi dimensionale. Ciò riflette la necessità di misurare tutte le aree di performance, tangibili e intangibili, che sono importanti per il successo dell’organizzazione. Tuttavia non c’è consenso su quali debbano essere le dimensioni della

performance.

Sulla base dei report formali di controllo, integrati da valutazioni soggettive ed altre informazioni trasmesse informalmente, i manager valutano quale azione correttiva eventualmente intraprendere attraverso l’analisi delle variazioni.

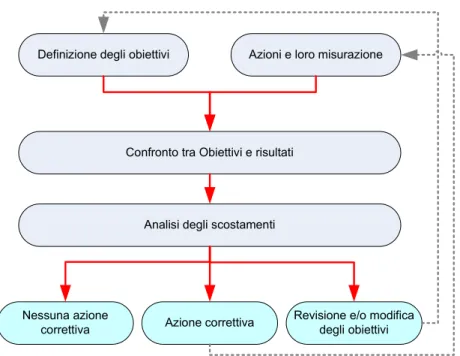

Definizione degli obiettivi Azioni e loro misurazione

Confronto tra Obiettivi e risultati

Analisi degli scostamenti

Nessuna azione

correttiva Azione correttiva

Revisione e/o modifica degli obiettivi

Figura 23: Processo di controllo budgettario e possibili azioni correttive

Un’assenza di scostamenti è presupposto di una valida gestione. Laddove invece venissero evidenziati degli scostamenti esistono sostanzialmente tre tipi di risposta correttiva (feedback loops). È possibile rettificare le attività, rivedere i singoli budget operativi o anche rivedere o eliminare i programmi stessi. È qui che si esplica la centralità del meccanismo di feedback per il funzionamento del processo: senza una qualsiasi reazione alla misurazione dei risultati il processo di controllo si limiterebbe ad una sterile misurazione senza impatto sulla gestione.

Gli attori coinvolti in tale decisione sono gli stessi interessati al processo di definizione degli obiettivi, che baseranno la scelta sui rapporti di gestione specifici per il centro di responsabilità a cui sono stati assegnati.

L’efficacia del processo di valutazione è legata a quei requisiti che gli output del sistema contabile devono possedere: un report intempestivo, poco comprensibile e poco attendibile in cui i dati utili si confondono con altri che sono poco significativi o peggio fuorvianti sarebbe una pericolosa disfunzionalità per l’intero processo di controllo.

Con i report vengono valutati, in questa fase del processo, sia l’attività aziendale nel suo insieme, i processi e le operazioni, che le prestazioni manageriali. Il tradizionale conto economico preparato per la filiale è, ad esempio, un tipico rendiconto della prestazione economica e il valore del reddito in esso contenuto è una misura sintetica della prestazione economica del centro di responsabilità.

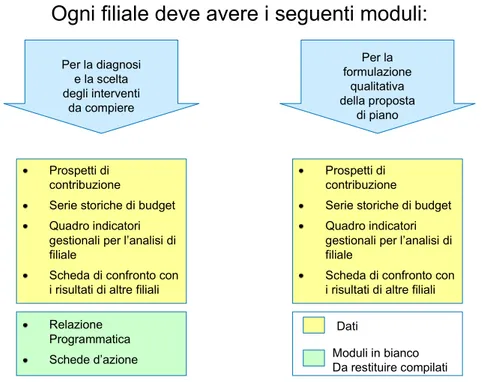

Prospetti di contribuzione

Serie storiche di budget Quadro indicatori gestionali per l’analisi di filiale

Scheda di confronto con i risultati di altre filiali

Relazione Programmatica Schede d’azione

Prospetti di contribuzione

Serie storiche di budget Quadro indicatori gestionali per l’analisi di filiale

Scheda di confronto con i risultati di altre filiali Per la diagnosi e la scelta degli interventi da compiere Per la formulazione qualitativa della proposta di piano Dati Moduli in bianco Da restituire compilati

Ogni filiale deve avere i seguenti moduli:

Figura 24: supporto alla procedura di piano nelle filiali

Questi report sono preparati sulla base delle tradizionali informazioni contabili, incluse le configurazioni di costo adottate dal sistema di contabilità analitica e considerano i CdR alla stregua di un investimento, che deve pertanto giustificare economicamente la propria esistenza, indipendentemente dai poteri delegati al responsabile del centro. I rendiconti sulla prestazione manageriale, invece, sono preparati sui dati della contabilità articolati per centri di responsabilità e confrontano, in estrema sintesi, la prestazione del manager con qualche standard di risultato atteso. Nel primo caso il controllo è spiccatamente uno strumento di gestione, orientandosi su una dimensione più “economica”, mentre nel secondo caso il controllo è ponderato come strumento di valutazione dell’attività del manager, accertando se gli obiettivi sono stati conseguiti, in quale modo e individuando quali sono i problemi di maggior rilievo al fine di risolverli. Questi report sulla prestazione manageriale sono tanto più determinanti quanto maggiormente si è applicato il processo di delega lungo la piramide organizzativa. È da

questa analisi che si possono trarre importanti considerazioni sul comportamento, escludendo dalle rilevazioni che costituiscono la base della valutazione della prestazione gli elementi non controllabili dal manager.

Se confrontando il report del centro di responsabilità e quello di Valutazione manageriale emergessero andamenti contrapposti, con il manager che evidenzia ottime performance e il CdR che al contrario evidenzia degli scostamenti negativi, è necessario intervenire, perché potrebbe esistere un atteggiamento opportunistico del decisore che danneggia l’economicità aziendale nel suo complesso.

5.13 Aspetti comportamentali

Il processo di controllo direzionale coinvolge individui che occupano i vari livelli della gerarchia organizzativa, da quelli strettamente operativi fino all’alta direzione. Il processo di controllo consiste, in parte, nell’influenzare i membri dell’organizzazione ad assumere decisioni e a svolgere azioni che, almeno tendenzialmente, siano coerenti con il proseguimento degli obiettivi dell’organizzazione. Sebbene la conoscenza dei costi complessivamente sostenuti per la gestione può essere utile all’alta direzione il management non può comunque controllarli direttamente. Può invece influenzare il comportamento degli individui responsabili dei costi, assegnando loro obiettivi, incentivandoli, coordinandoli, rilevando le loro prestazioni e chiedendo azioni correttive. Rifacendoci agli studi di comportamento organizzativo e di psicologia sociale possiamo dire che ogni persona in un’organizzazione è un membro (partecipant) della stessa. Le persone diventano membri, decidendo di entrare a far parte di un’organizzazione, perché ritengono che, così facendo, potranno raggiungere i loro personali obiettivi. Una volta entrati la loro decisione di contribuire al raggiungimento degli scopi dell’organizzazione si fonda anche sulla percezione che l’appartenenza all’organizzazione li aiuterà a raggiungere i loro obiettivi personali e a soddisfare i propri bisogni. Le organizzazioni devono quindi “convincere” i propri membri che il conseguimento degli obiettivi dell’organizzazione è anche strumentale al soddisfacimento dei loro bisogni.

La teoria delle aspettative70 può invece aiutare a comprendere la motivazione, uno dei principali output del sistema di controllo di gestione, come abbiamo visto, intesa come ciò che spinge a intraprendere un determinato comportamento.

La motivazione dipende essenzialmente:

• dalle credenze o aspettative di una persona sui risultati attesi da quel comportamento

• da quali ricompense e incentivi l’individuo si aspetta dall’organizzazione a fronte di quei risultati

• dal valore attribuito dall’individuo a queste ricompense. È dunque evidente che le ricompense non hanno un valore in sé, ma dipendono piuttosto dal tipo di bisogno che le ricompense sono in grado di soddisfare.

Gli studi sul comportamento organizzativo indicano inoltre che la motivazione è debole quando una persona ritiene per certo che il risultato, strumentale al soddisfacimento del bisogno, è irraggiungibile o, al contrario, quando pensa che possa essere conseguito con grande facilità. La motivazione è invece alta quando l’obiettivo è impegnativo, dunque difficile, ma giudicato perseguibile. Tali considerazioni sono importanti per il processo di redazione del budget.

Il vero fulcro del sistema di controllo di gestione è il management di linea. Il controller, e in generale chi gestisce il sistema di controllo, ha il solo compito di garantire la rilevazione, la sintesi e la distribuzione delle informazioni utili al management, ma non di intervenire direttamente nella gestione delle unità organizzative. L’organico dello staff di controllo può essere anche corposo, tuttavia le decisioni rilevanti e le azioni di controllo vere e proprie sono di responsabilità del manager di linea, non dello staff di controllo, il quale può invece essere chiamato in causa per consigli e consulenze dal management operativo, in quanto conosce trasversalmente i processi e può dare al manager un supporto per fare chiarezza nelle cause che hanno determinato gli scostamenti dagli obiettivi prefissi.

Non avendo una propria mente l’organizzazione non può avere obiettivi: sono le persone che la costituiscono ad avere obiettivi, in particolare quando si parla di obiettivi dell’azienda si parla di quelli provenienti dall’alta direzione e dal consiglio di

70 La teoria delle aspettative non è la sola teoria motivazionale. Altre teorie importanti sono la teoria

amministrazione. Il ruolo dell’alta direzione è quello di conseguire tali obiettivi, ma gli altri membri hanno obiettivi propri, spesso diversi. In altri termini i membri dell’organizzazione tendono ad agire nel loro personale interesse.

È sullo scostamento tra gli obiettivi dell’organizzazione e quelli dei membri che vi appartengono che si innesta il processo di controllo di gestione: esso dovrebbe essere progettato in modo tale da indurre gli individui, manager o meno, a compiere azioni che siano a un tempo nel loro interesse personale e nell’interesse dell’organizzazione. Il sistema dovrebbe pertanto cercare di perseguire l’allineamento o la ricerca di coerenza degli obiettivi dei singoli con quelli dell’organizzazione nel suo complesso, facendo leva anche su forti incentivi di gruppo alfine di far vincere la squadra e non il singolo. In nessuna organizzazione esiste una perfetta corrispondenza tra obiettivi dei singoli e del complesso organizzativo, ma un sistema di controllo dovrebbe tendere a minimizzare questo divario, evitando di incoraggiare comportamenti contrari agli interessi dell’organizzazione: si pensi ad un sistema che enfatizzasse eccessivamente e senza vincoli la riduzione dei costi. È possibile che un manager risponda a questo segnale riducendo i costi a scapito della qualità, che potrebbe diventare del tutto insufficiente. Il sistema avrebbe motivato il manager: ne avrebbe modificato il comportamento, ma in maniera sbagliata, favorendo una distorsione comportamentale. Durante la realizzazione del sistema di controllo è importante porsi continuamente due domande alla luce delle quali si può capire se si sta strutturando il sistema di controllo per guidare l’organizzazione nella giusta direzione:

- Quali sono le azioni che le persone sono motivate a porre in atto nel loro interesse personale?

- Questi interessi sono compatibili e coerenti con gli interessi dell’organizzazione?

5.14 La direzione per obiettivi

La direzione per obiettivi, più conosciuta con l’acronimo di MBO71 (management by

objectives) è una tecnica manageriale che, come suggerisce il nome, tiene traccia delle

prestazioni ottenute in relazione a specifici obiettivi che i singoli manager dovrebbero conseguire entro un certo periodo. Questo approccio supera alcune limitazioni dell’applicazione di obiettivi parametrici al centro di responsabilità. L’MBO dimostra i

71 Il termine Management By Objectives è stato per la prima volta usato da Peter Drucker nel 1954, nel

suoi risultati migliori nei CdR soprattutto quando le misure monetarie risultino inadeguate a rilevare la prestazione. Per esempio se una nuova filiale fosse costituita per entrare in un nuovo mercato, allora gli obiettivi non economici, come lo sviluppo dei canali di distribuzione e la “costruzione” di una quota di mercato, sarebbero elementi fondamentali per valutare una prestazione di tale centro di ricavo nei primi anni, mentre in sua assenza non disporrebbe di un adeguato sistema formale di rilevazione dei suoi risultati. L’MBO ha come ottica temporale il breve periodo ed è relativo alle singole unità organizzative. Fissa dei risultati senza badare al modo in cui questi saranno raggiunti, senza fissare dei sotto obiettivi.

Gli obiettivi comunicano aspettative rispetto alle decisioni, le opinioni, i comportamenti attesi e promessi dalle controparti. Gli obiettivi risultano strumenti per la negoziazione delle utilità attese condizionali delle controparti e quindi dovrebbero considerare, almeno in parte, gli aspetti evidenziali/segnaletici, oltre che a quelli meramente economici e causali.

Un obiettivo è quindi razionale quando si basa su motivazioni causali coerenti con il perseguimento di un fine ultimo (il raggiungimento è coerente, efficiente ed efficace rispetto al fine di creare valore) e quando si sviluppa e viene definito attraverso procedure robuste e affidabili.

Affinché l’MBO abbia successo è necessario che sia fortemente sponsorizzato dal management di vertice e integrato con le componenti del sistema di controllo gestionale. In particolare, in alcune imprese l’MBO si è dimostrato inefficace perché è stato implementato dal personale come sistema autonomo, con insufficiente attenzione all’integrazione con il sistema di controllo direzionale.

Nel processo di controllo le considerazioni sul comportamento degli individui sono importanti almeno quanto lo sono quelle di carattere economico. In particolare, nel disegnare e sviluppare un sistema di controllo di gestione si deve tener conto dell’impatto motivazionale delle diverse pratiche organizzative. L’obiettivo principale dovrebbe essere quello di conseguire un allineamento (coerenza) il più possibile ampio tra gli obiettivi dell’organizzazione, da identificare con gli obiettivi dell’amministrazione e dell’alta direzione, e quelli, personali, dei suoi membri72.

5.15 Cooperazione e conflitto.

La raffigurazione di un organigramma sembra suggerire che le organizzazioni raggiungono i propri obiettivi attraverso decisioni assunte dall’alta direzione per poi essere comunicate a tutta la gerarchia organizzativa sottostante. I manager dei livelli più bassi e tutti gli altri membri provvederebbero dunque solo all’attuazione di decisioni provenienti dall’alto, ma non è così che funziona un’organizzazione.

Più realisticamente, infatti, ciascun subordinato reagisce alle istruzioni del proprio superiore gerarchico in funzione degli effetti che queste istruzioni possono avere sulla soddisfazione dei suoi bisogni, compatibilmente con i vincoli normativi e comportamentali che non può comunque trasgredire. Inoltre, poiché l’applicazione di un piano coinvolge una molteplicità di CdR, anche le interazioni dei manager dei CdR, cioè tra pari, influiscono su ciò che avviene. Qualora nascesse un contrasto tra manager di pari livello infatti potrebbero verificarsi conflitti organizzativi che nuocciono al raggiungimento degli obiettivi d’azienda. Ed un certo livello di armonia è necessario perché possano essere svolte le attività dell’organizzazione, che ha quindi l’esigenza della cooperazione, senza la quale, almeno ad un ragionevole livello che non può mai essere esaustivamente descritto nei mansionari e nelle responsabilità di ruolo, l’organizzazione rischierebbe una fatale empass.

Il controllo di gestione ha per questo aspetto un compito tanto importante quanto non facile, cioè quello di mantenere il giusto equilibrio tra conflitto e cooperazione. Alcuni conflitti sono inevitabili ed anzi, talvolta desiderabili. Per esempio la competizione per una promozione stimola i contendenti al posto ad una maggiore produttività. Anche un certo livello di cooperazione è essenziale, ma porre troppa enfasi sullo sviluppo di atteggiamenti cooperativi negherebbe ad alcune persone la possibilità di soddisfare i propri bisogni intrinseci, di conseguire risultati superiori, di acquisire competenze e auto-realizzarsi, distinguendosi dagli altri.

5.16 Gli incentivi

Il comportamento degli individui è orientato a conseguire ricompense o incentivi positivi ed evitare incentivi negativi. Un incentivo positivo, o ricompensa, o premio, è la conseguenza di un’azione di un individuo che comporta un’accresciuta soddisfazione dei suoi bisogni. Un incentivo negativo o sanzione o punizione è la conseguenza di

un’azione di un individuo che comporta una ridotta soddisfazione dei suoi bisogni. Gli individui entrano a far parte di una organizzazione per ottenere ricompense che non potrebbero conseguire senza farne parte. Le organizzazioni concedono ricompense ai membri che presentano comportamenti giudicati coerenti con gli obiettivi della stessa. Alla luce delle ricerche sugli incentivi73 è possibile sostenere le seguenti affermazioni:

1. L’atteggiamento dell’alta direzione nei confronti del sistema di controllo direzionale può, di per se, essere un incentivo qualora il top management segnali, con le proprie azioni, che considera importante il sistema di controllo direzionale: anche gli altri manager reagiranno in modo positivo. Se, invece, i dirigenti di massimo livello prestano poca attenzione alle informazioni generate dal sistema, è probabile che anche gli altri manager prestino poca attenzione al sistema di controllo.

2. Gli individui tendono ad essere più motivati dalla possibilità di ottenere incentivi, più che dal timore di ricevere sanzioni.

3. Il valore della ricompensa dipende dal contesto: ad esempio la ricchezza non è un fattore di status in alcune culture, così come la promozione ad incarichi direttivi non è considerata come sempre migliorativa dello status.

4. La retribuzione monetaria è un importante mezzo per soddisfare certi bisogni, ma una volta che la remunerazione sia in grado di garantire un’esistenza soddisfacente, il livello retributivo non è necessariamente rilevante quanto possono esserlo ricompense non monetarie. Tuttavia la retribuzione di una persona è importante come indicatore indiretto delle capacità dell’individuo di conseguire risultati riconosciuti dall’organizzazione.

5. La motivazione è fortemente condizionata dalla possibilità di ricevere resoconti (scritti o verbali), sui risultati ottenuti. Senza tale feedback è improbabile che gli individui sviluppino una sensazione di conseguimento di risultati o un senso di auto-realizzazione.

6. La frequenza temporale ottima per la generazione di feedback è correlata alla “discrezionalità temporale del compito”, cioè dall’intervallo di tempo in cui la prestazione è rilevata. Ai livelli gerarchici bassi quest’intervallo può essere anche di poche ore. A livelli manageriali più alti può essere anche di un anno.

7. L’efficacia degli incentivi diminuisce rapidamente se il tempo trascorso tra un’azione e l’assegnazione della ricompensa o della sanzione supera la discrezionalità temporale del compito.

8. Le persone tendono ad accettare maggiormente feedback sui risultati ottenuti, e ad utilizzare queste informazioni in maniera più costruttiva, quando le informazioni sono presentate in un modo che essi considerano oggettivo, senza cioè distorsioni riconducibili a valutazioni soggettive o a pregiudizi.

9. Oltre un certo limite aggiungere obiettivi e incentivi, accrescendo quindi la pressione sugli individui per aumentare le performance, non porta ad alcun risultato.

Gli incentivi possono essere uno strumento efficace di motivazione, che promuovono decisioni e azioni favorevoli all’impresa. Per fare ciò devono essere coerenti con i criteri di valutazione delle prestazioni, che a loro volta devono essere coerenti con le responsabilità attribuite al manager. Tipicamente i riconoscimenti in denaro legati ai risultati di periodo (bonus) si basano sulla valutazione annuale della prestazione, anche se alcune imprese utilizzano risultati trimestrali, mentre altri utilizzano un orizzonte di medio-lungo termine (3-5 anni). È possibile che il sistema incentivante preveda premi sia per risultati di breve che per quelli di lungo periodo. La maggior parte dei piani di bonus ha una quota calcolabile attraverso una formula, che è una base di calcolo oggettiva, e una quota dipendente dal giudizio del superiore gerarchico e tale quota si riferisce agli aspetti non quantificabili della prestazione, come l’adozione da parte del manager di una qualche azione che, pur avendo migliorato i risultati di esercizio nel breve, potrebbe in futuro rivelarsi rischiosa per la redditività dell’impresa.

Qualunque indicatore di prestazione, da quelli finanziari a quelli a valore o aggiustati per il rischio, può essere usato per il calcolo del bonus. Nella rete commerciale di una banca, ad esempio, il parametro più usato è il margine operativo lordo.

In considerazione dell’importanza che molti individui attribuiscono al livello retributivo, questo è senz’altro un forte incentivo, ma è possibile che un premio troppo alto abbia addirittura effetti controproducenti: qualora infatti i manager ritenessero di non poter raggiungere “normalmente” il risultato assegnato potrebbero in tale circostanza mettere in atto azioni e comportamenti non etici e controproducenti. Ai premi in danaro possono sostituirsi o aggiungersi anche altre forme di ricompensa, come elogi e riconoscimenti pubblici, maggiore autonomia sul lavoro, opportunità di