Capitolo 1: Evoluzione dei sistemi di controllo

manage-riali. L’ottica della Creazione del Valore

1.1 Un’esigenza naturale, il controllo

Può sembrare un concetto banale, ma il controllo è un’esigenza naturale di qualsiasi persona1. Il fatto di effettuare il controllo sulla gestione di un’impresa (convenzionalmente chiamato management control o controllo di gestione) risponde ad una esigenza naturale di che svolge un’attività di governo di risorse scarse a qual si voglia livello organizzativo. Il controllo è quindi pervasivo, anche se quanto più di ampliano le responsabilità tanto più il controllo diventa un’esigenza sentita ed imprescindibile.

Cercando il verbo “controllare” su un dizionario2 se ne possono ricavare diverse definizioni: due sono quelle particolarmente utili alla nostra analisi. La prima suona così: “accertarsi, attraverso una scrupolosa osservazione, dell’esattezza, regolarità e validità di qualcosa”. La seconda spiega il controllo come un “esercitare su qualcosa un’azione regolatrice, ordinatrice”. Il controllo è un bisogno non solo umano, ma più in generale di ogni animale: si pensi al pipistrello, che sfrutta gli strumenti a sua disposizione (un eco-scandaglio) per muoversi nell’oscurità e sorprendere le sue prede, piuttosto che in generale a un altro animale il quale, prima di avvicinarsi al cibo, controlla l’ambiente circostante per verificare l’esistenza di minacce. Il controllo è altrettanto importante per le persone. Basta pensare a quanto la nostra giornata sia letteralmente cosparsa di momenti di controllo: da quando ci si alza la mattina guardandosi allo specchio a quando la sera prima di coricarsi, purché stanchi, si controllano gli interruttori, il gas, la chiusura della porta. Salendo in macchina si controllano i livelli fondamentali della vettura (benzina, olio, temperatura dell’acqua, eventuali spie) siano rispondenti all’aspettativa che l’auto non si fermi. Allo stesso modo in azienda è necessario avere tempo e modo di controllare, così come occorrono i giusti “strumenti”.

Il controllo si fa per essere tranquilli che le attività che ci si appresta a svolgere siano in linea con le aspettative. Così la mattina allo specchio ci si prepara con tanto maggiore

1 Molte delle idee in questo paragrafo fanno riferimento a TANGIURI R.;BUBBIO A. – Controllo di

gestione: un esigenza naturale – Liuc Papers, serie piccola e media impresa, n°108 Maggio 2002

cura quanto più gli eventi della giornata sono ritenuti importanti. In auto, leggendo i livelli sul cruscotto, si valuta che questi siano adeguate al viaggio che si prospetta. Da tale esemplificazione emerge subito che il vero controllo è quello che si svolge prima dell’azione, poiché a ben poco servirebbe controllare il livello della benzina una volta fermi, finito il carburante.

Un altro aspetto da considerare è che spesso la reazione all’evidenza fornita dal sistema di controllo è diversa per ciascuno. C’è chi, verificata la non corrispondenza tra quel che risulta e le aspettative, non interviene e chi invece dedica molti sforzi nella ricerca di una soluzione al problema prima di agire per eliminarlo. Rimanendo sulla metafora dell’automobile, se i livelli di benzina ed olio sono a rischio, si può decidere di “osare” e cercare di raggiungere il primo distributore, oppure si può scendere per recarsi a piedi al primo distributore per acquisire le risorse necessarie, tornare all’autovettura, riportare i livelli in linea con le aspettative e ripartire. Atteggiamenti che dipendono dalla propensione del singolo a “rischiare” di non essere perfettamente allineato alle attese che consentirebbero di avere una certa tranquillità. Tranquillità di avere, almeno apparentemente “tutto sotto controllo”.

Osservando le attività di controllo “naturali” dell’individuo è chiaro che il controllo serve quando si svolge prima dell’azione. Col controllo dei risultati ottenuti dopo una attività (controllo ex-post), si fa semplicemente per avere un feedback che conforti o meno la correttezza di quanto è stato fatto. Il controllo ex-post ha la sua utilità se orientata alle scelte future: è utile alla persona per “accumulare esperienza” ed evitare proprio in futuro di commettere analoghi errori (in caso di feedback negativo), o soprattutto di assumere lo stesso comportamento in situazioni analoghe se il feedback è positivo.

Pensiamo all’esempio del pilota di rally che si avvale della collaborazione di un navigatore (controller). Il pilota, per impostare la curva, raccoglierà e valuterà una serie di informazioni passate dal navigatore, ma solo dopo la curva chi guida potrà rallegrarsi di avere superato la difficoltà nella maniera migliore oppure potrà rammaricarsi di aver sbagliato e aver perso del tempo o peggio, essere uscito di strada ponendo fine alla sua gara.

Come controllare che l’attività di guida di una autovettura significa come minimo assicurarsi che se si continua così si sarà in movimento, sulla strada prescelta e alla velocità desiderata, così possiamo generalizzare dicendo che controllare significa

verificare che ci si troverà nella situazione in cui uno pensa (o desidera) trovarsi. Ne

consegue che:

• il controllo è da sempre un esigenza naturale dell’individuo, tanto è vero che per dire che tutto sta procedendo come deve si usa la frase classica “tranquilli, è

tutto sotto controllo”

• il non sentire “sotto controllo” una data cosa determina negli individui una situazione di profondo disagio che si traduce dapprima in ansia fino ad arrivare alla paura incontrollata, il panico.

• Il controllo soddisfa l’esigenza degli individui, nelle attività che svolgono, di un

feedback, che a seconda delle sue caratteristiche e di come viene dato

condizionerà poi la motivazione a svolgere in un certo modo l’attività oggetto del feedback

• L’importanza e la difficoltà di avere un feedback aumenta all’aumentare della complessità dei fenomeni che si desidera tenere sotto controllo

L’informazione di ritorno è tendenzialmente neutra quando viene fornita attraverso strumenti quali il cruscotto di un auto piuttosto che un report numerico o grafico. Non è cioè foriera di reazioni nell’individuo diverse da come ci si potrebbe aspettare. Nella comunicazione tra persone, tanto diretta che indiretta, possono verificarsi reazioni non desiderate o determinate da uno stato di demotivazione, o perché il feedback è visto in modo contrastante tra chi ha emesso l’informazione e chi l’ha ricevuta, oppure perché sul piano relazionale sono state comunicate informazioni con toni di voce, scambi, modi di fare incoerenti con la comunicazione.

I nostri comportamenti sono pesantemente influenzati dal nostro controllo attraverso

feedback. Questo è un aspetto nodale e da tener presente sia quando si scelgono gli

strumenti per dare un feedback (ovvero gli strumenti del controllo) sia soprattutto quando se ne scelgono i contenuti e le modalità di comunicazione.

Non sempre i fenomeni che si desidera controllare sono conosciuti nelle loro relazioni causa-effetto, ed è quindi difficile effettuare un controllo ex-ante, importante per svolgere l’azione successiva con tranquillità. Ci troviamo in una situazione di complessità quando il numero delle variabili in gioco e le loro relazioni di causalità non sono ben conosciute. Benché il controllo sia così importante esistono situazioni

oggettive che per la loro complessità rendono difficile effettuarlo. Ma arrendersi e rassegnarsi a non fare controlli può portare a sua volta conseguenze, anche a livello psicologico, negative.

Può essere allora utile affermare, per attenuare sensi di impotenza, che l’attività di controllo risulta facilitata se:

• Si dispone di strumenti adeguati, come il caso dello specchio la mattina, il cruscotto in auto e così via.

• Si sono individuate misure “adeguate” ai fenomeni e alle variabili che li descrivono e si vogliono tenere sotto controllo

• Si sono definiti degli obiettivi di riferimento da raggiungere o parametri (limiti) entro i quali le variabili determinanti del risultato (i drivers o predictors of

results) devono rimanere.

Non è sempre sufficiente esplicitare uno strumento, ma è necessaria una definizione univoca delle sue caratteristiche. Non è sempre possibile avere misure oggettive adeguate, che talvolta non esistono e altre volte sono solo parziali. Ad esempio un termometro, se volessimo verificare il confort di un ambiente della casa, non ci direbbe nulla dell’umidità, della qualità dell’aria o sull’illuminazione; però se il nostro fine è quello di non avere freddo la misura verificata dal termometro può fare la caso nostro, ancorché sia una misura parziale dell’ambiente.

Con lo stesso esempio possiamo comprendere l’importanza di fissare obiettivi precisi e più chiari possibili, cosicché possano tradursi in una quantità precisa o in un intervallo entro il quale il risultato può oscillare. Se l’obiettivo è quello di avere un ambiente confortevole si potrà scegliere come parametro la temperatura, come unità di misura i gradi, come target 21° oppure un valore che oscilli tra 19° e 22°. Si può anche automatizzare il perseguimento di tale obiettivo dotandosi di un termostato come strumento, che potrà essere tarato diversamente se l’esperienza rivela un certo scarto tra lo stato espresso dallo strumento e quello reale.

Volendo estremizzare il legame obiettivi-controllo si può dire che non può esservi controllo efficace se non esistono obiettivi da perseguire. Tanto più gli obiettivi sono chiari, tanto più il controllo è stringente. Non c’è controllo senza obiettivi.

1.2 Caratteristiche del controllo di gestione

I sistemi di programmazione e controllo (P&C) sono lo strumento organizzativo che l’impresa si dà per rispondere alla domanda di conoscenza del management posto ai diversi livelli, conoscenza che deve essere il più possibile oggettiva, tempestiva, finalizzata al conseguimento degli obiettivi del soggetto economico. Per creare conoscenza la funzione di programmazione e controllo raccoglie, elabora e trasmette dati e misure.

Il concetto di controllo di gestione fa riferimento a quell’attività di guida dell’impresa verso obiettivi definiti in presenza di vincoli ambientali.

Si parla di controllo di gestione in presenza di un processo attraverso il quale i responsabili, ai vari livelli organizzativi, accertano che le risorse siano ottenute ed usate con efficacia ed efficienza nel raggiungimento degli obiettivi3. Nell’ambito del controllo di gestione è del tutto naturale che assumano particolare rilevanza gli strumenti di programmazione e controllo (P&C). Proprio per questo motivo appare necessario definire meglio questi due termini. Il sistema di P&C rappresenta una componente del più complesso sistema organizzativo, all’interno del quale opera come meccanismo operativo4 e può essere definito come “un insieme di organi, strumenti e processi che

influenza il comportamento dei manager al fine di indirizzarlo verso il raggiungimento degli obiettivi generali di un’azienda, attraverso, l’assegnazione di obiettivi parziali, la misurazione di risultati, la valutazione delle prestazioni”; in sintesi: un sistema

finalizzato di misure5.

Il sistema in oggetto è qualificato, come sottolinea la definizione, da due fattori peculiari. In primo luogo, esso svolge funzioni di indirizzo, guida, coordinamento, controllo dei collaboratori d’impresa (sistema finalizzato) e in questo senso esso è uno strumento di guida e coordinamento dell’impresa che si basa sulla standardizzazione dei risultati6. In secondo luogo, per raggiungere gli obiettivi, il sistema di P&C si avvale di variabili quantitative, utilizzate sia per la fissazione degli obiettivi stessi che per la valutazione delle prestazioni. Sotto questo profilo si preferisce qualificare i sistemi di P&C come utilizzatori di misure in senso lato e non solo di valori economico-monetari.

3

R.N. ANTHONY – Sistemi di pianificazione e controllo: schema di analisi – Etas Libri, Milano, 1974.

4M. DI ANTONIO, Creazione di valore e controllo strategico nella banca, Bancaria, Milano,2002, pg.

36.

5 M. DI ANTONIO, Il controllo strategico – banche e banchieri 1/1995

6

Solo così la P&C può rispondere ai nuovi fabbisogni di controllo generati dall’evoluzione del contesto competitivo e presidiare dimensioni della gestione un tempo trascurate ma oggi critiche7.

Il controllo, in ultima analisi, deve garantire che la gestione aziendale si svolga in funzione del raggiungimento degli obiettivi esplicitati in sede di pianificazione strategica, ossia in quell’attività che, in un orizzonte temporale di medio lungo periodo, a monte del processo di controllo stabilisce:

- le finalità ultime della gestione stessa; - le strategie di sviluppo aziendali; - il piano strategico aziendale.

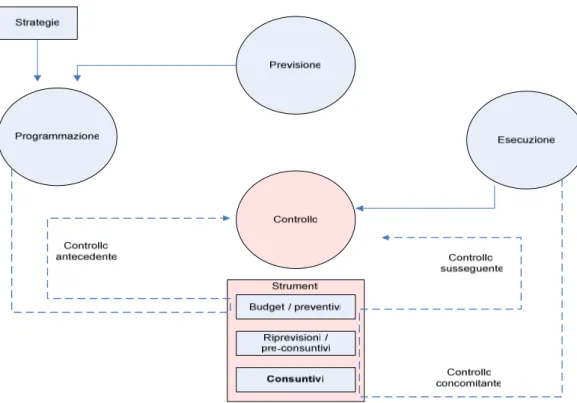

Si comprende quindi come il concetto di controllo sia indissolubile rispetto a quello di pianificazione; da un punto di vista logico il ciclo di controllo fa riferimento ad un sistema in cui è possibile descrivere quattro fasi fondamentali:

1) la programmazione dei risultati di una serie di azioni; 2) la misura dei risultati di queste azioni;

3) il controllo degli scostamenti tra i risultati pianificati e risultati effettivi; 4) l’introduzione di azioni correttive8.

1.3 Evoluzione nei sistemi di programmazione e controllo

L’importanza dei sistemi di controllo è cresciuta nel tempo alla luce dell’aumentata complessità riscontrata tanto nell’ambiente che all’interno delle stesse aziende. Al punto che oggi non è più sufficiente presidiare le sole variabili economico-finanziarie, ma è necessario poter monitorare anche le determinanti del vantaggio competitivo e l’ambiente esterno e controllare così non solo la gestione operativa, ma l’intera strategia.

La definizione dei sistemi di controllo strategici e l’interpretazione del loro ruolo all’interno della gestione di un’impresa non sono argomenti banali. La letteratura in materia esprime a tal proposito una certa diversità di vedute e valutazioni. Volendo definire il sistema di controllo strategico possiamo dire che è “il processo di monitoraggio sistematico del progresso dell’organizzazione lungo le dimensioni

7 M. DI ANTONIO, Creazione di valore e controllo strategico nella banca, op. cit., pag. 36. 8.G. AZZONE, Innovare il sistema di controllo di gestione, Etas Libri, Milano, 2000, pag. 4.

strategiche rilevanti e la modificazione della strategia dell’organizzazione sulla base della valutazione che ne consegue”9.

Il “controllo della strategia” è richiamato in tutta la sua ampiezza e genericità. È evidente, infatti, come tale definizione può comprendere diverse estensioni e diversi contenuti dei fenomeni osservati, a seconda del livello di definizione della strategia (aziendale o di business ad esempio), delle modalità di controllo seguite (ex ante, ex post) delle variabili osservate (economico finanziarie, ambientali, parametriche), dei rapporti con gli altri sistemi gestionali e di controllo che operano in azienda (direzionale ed operativo).

Occorre delineare con precisione i confini dei sistemi in oggetto, il cui ruolo si può meglio comprendere osservando i rapporti sistemici con gli altri processi decisionali e di controllo presenti in azienda. La teoria ha proposto nel tempo diverse classificazioni e concettualizzazioni di tali processi a seconda delle quali cambiano natura e obiettivi del controllo manageriale.

La prima, importante opera sui sistemi di controllo è da attribuirsi ad Anthony, nel cui lavoro del 1956, ripreso e rivisto più volte nel corso degli anni, l’autore supera la tradizionale separazione tra programmazione e controllo. I due momenti vanno integrati in un processo decisionale circolare che può creare una spirale virtuosa solo facendo leva su effetti di feedback e apprendimento consentiti da tale metodologia. I processi decisionali di impresa restano esclusi dal quadro, e vanno distinti a seconda del loro contenuto, del loro orizzonte temporale e delle conseguenze sulla gestione. Su questa base Anthony identifica i processi distinti di pianificazione strategica, di controllo

direzionale e di controllo operativo. Il lavoro di Anthony ha goduto di un consenso

pressoché unanime all’epoca e ha prodotto effetti determinanti e durevoli sui meccanismi operativi e sulle unità organizzative di impresa; su di essa è nata la distinzione tra piano e budget e la distinzione tra organi di pianificazione (planner) e controllo (controller). Nell’approccio dell’autore, se pur solido e organico, è possibile notare come questo sia per alcuni versi incompleto e per altri “asimmetrico” in fase applicativa: il controllo strategico infatti sembrerebbe secondo il modello di Anthony, da includersi della pianificazione strategica, ma rimanendo per contro separato dal

controllo direzionale e operativo. Tale punto non viene sviluppato, né l’autore dà rilievo alla fase di controllo del processo di pianificazione strategica, mentre sostiene chiaramente come nel processo di controllo direzionale vada ricompresso il momento di programmazione a breve (budget)10.

Nell’opera di Anthony si percepisce dunque una certa separazione tra la formulazione della strategia e la sua realizzazione. Una volta che la prima è stata elaborata la gestione si concentra sulla traduzione di obiettivi di breve e tiene sotto controllo il raggiungimento di tali traguardi attraverso sistemi di controllo direzionale. Nella proposta originaria di Anthony il controllo di gestione era centrato sui risultati economico-finanziari dell’impresa e sui fenomeni interni che li determinavano. Si parlava di efficienza ed efficacia, si ricercavano i collegamenti tra piano strategico e il budget.

Per dieci anni questa proposta, e i relativi meccanismi operativi introdotti dalle imprese, funzionarono senza creare problemi particolari. Anzi, la loro ampia diffusione si può ritenere conseguenza del supporto fornito da questi meccanismi in presenza di un elevato grado di complessità strutturale come quello raggiunto dalle principali imprese multinazionali.

Tale modo di procedere appare valido in contesti stabili o laddove la strategia sia ampiamente interiorizzata dalla classe dirigente. L’introduzione e lo sviluppo di meccanismi di controllo direzionale, d’altronde, sono risposta alla crescente complessità interna delle imprese (dimensioni maggiori, diversificazione strategica, combinazioni prodotto-mercato). È all’aumentare dei livelli di complessità esterna e la competizione sui mercati che si avverte la necessità di un sistema di controllo strategico. Ove la turbolenza dei mercati è grande occorre rafforzare il legame tra scelte strategiche e operative, per guidare e controllare l’attuazione e l’eventuale modifica delle prime nell’arco dell’esercizio rispondendo con immediatezza la cambiamento. In ambienti perturbati il controllo deve essere rafforzato, reso tempestivo e sistematico proprio sulla qualità e l’efficacia della direzione strategica.

10 (op. Cit.) ANTHONY (1974), p.43 egli circoscrive l’ambito del controllo strategico allo staff, piuttosto

che estenderlo opportunamente ai manager di linea, che sono poi gli attori protagonisti della realizzazione della strategia e su cui si impernia il controllo direzionale.

Un approccio simile a quello di Anthony contraddistingue i lavori di Harrison11, che parla di una “gerarchia triadica dei sistemi di controllo”:

• Controllo strategico orientato agli obiettivi con la finalità di conseguirne il raggiungimento, mediante valutazione dei progressi della strategia.

• Controllo direzionale orientato ai centri di responsabilità con finalità di conseguire l’ottimale allocazione e utilizzazione delle risorse nel raggiungimento degli obiettivi, verificando che i risultati realizzati siano in linea con quelli strategicamente previsti ai diversi livelli dell’organizzazione.

• Controllo operativo, orientato ai compiti, con finalità di consentire la migliore esecuzione dei compiti mediante le risorse allocate, in conformità con gli obiettivi dell’organizzazione e con i piani strategici.

Nel suo lavoro sui sistemi di controllo direzionale Newman classifica i relativi processi in tre forme: controllo della direzione di marcia (steering control) controllo sì-no

(yes-no control) e controllo ex post (post-action control) Nella prima forma l’osservazione

dei risultati che via via si manifestano e il confronto con le previsioni consente di adottare con tempestività azioni tese a “correggere la rotta” della gestione; nella seconda la misurazione e l’analisi dei risultati può solamente decidere se continuare o sospendere una determinata azione o strategia; nella terza l’osservazione del divario tra le attese e i reali andamenti è troppo tardiva per permettere di intervenire sulla gestione corrente, ma serve piuttosto per imparare dagli errori per evitare futuri errori analoghi. L’autore che più di ogni altro si è occupato del tema del controllo di gestione strategico è Lorange, il quale richiama l’attenzione sull’ambiente esterno, che si va facendo più dinamico, e pone quindi al centro del controllo strategico le variabili esterne. L’autore riprende nel suo lavoro12 la classificazione delle forme di controllo di Newman, mutandone solo i termini (steering control, go-no go control, learning control) e unisce le fasi del processo di pianificazione strategica (fissazione degli obiettivi, programmazione e budget) con le modalità di controllo: il monitoraggio del raggiungimento degli obiettivi intermedi del piano e la verifica della validità delle

11 NEWMAN W.H. – Direzione e sistemi di controllo : nuove idee per un controllo efficace e costruttivo –

Etas libri, Milano (1981)

12

LORANGE,P.–Corporate planning: an executive viewpoint, Prentice-Hall, New Jersey (1980) In tale libro i sistemi di pianificazione strategica vengono classificati in base ai livelli (azienda, business, funzione) e nelle loro fasi (fissazione degli obiettivi, programmazione, budget, controllo e

incentivazione); la loro progettazione viene ricondotta a variabili di contingenza che si traducono in diversi fabbisogni di adattamento e interazione.

ipotesi che vi sono alla base rappresenta un forma di steering control utile per correggere la strategia; il controllo dell’avanzamento, dei risultati, dei costi dei programmi strategici costituisce invece una forma di go-no go control utile per decidere la continuazione piuttosto che l’interruzione dei programmi stessi; infine il controllo di budget (controllo direzionale), incentrandosi sui risultati finanziari di breve conseguenti ad azioni ormai concluse è una forma di learning control.

L’autore mette alla luce, in un passaggio molto importante, le interazioni tra i tre distinti momenti e, in particolare, mette in guardia dal rischio di porre un’eccessiva enfasi sullo strumento budgetario e sui risultati di breve, per il rischio di penalizzare le performance di lungo periodo e la realizzazione dei programmi strategici. Per questo Lorange suggerisce di inserire nel budget anche indicatori di posizione strategica, affinché la performance di breve sia valutata tanto sotto il profilo economico-finanziario che sotto quello dei cambiamenti nella posizione strategica. È questo un bel passo avanti rispetto al lavoro di Anthony, in cui erano rimasti inesplorati i collegamenti tra pianificazione strategica e controllo direzionale, Vengono poste le basi necessarie per evitare i rischi connessi alla separazione tra la gestione strategica e quella corrente.

In un successivo lavoro Lorange amplia la concettualizzazione precedente e arriva a identificare nell’azienda un unico processo di controllo strategico composto da due sottoprocessi13:

1. Direction-settings subprocess ovvero la fissazione della direzione strategica, in cui vengono delineati gli obiettivi, elaborati i programmi strategici, redatti i piani di budget nelle loro componenti tanto operative che strategiche.

2. Follow-up subprocess riguarda la fase di controllo, aggiustamento, miglioramento e si compone di quattro forme di controllo: controllo degli obiettivi, dei programmi, del budget strategico che programma le attività necessarie per cambiare la strategia dell’impresa, e del budget operativo, qui inteso come strumento per mantenere le condizioni di efficienza/efficacia nell’attuale condotta dell’impresa nei business esistenti.

Il controllo delle performances di lungo periodo si affianca a quello di breve, sfruttando in ciascun sottoprocesso misuratori di performance diversi. Non solo gli indicatori finanziari classici dunque (ROI, costi, profitti) ma anche misure di intensità ed efficacia degli sforzi compiuti nel breve per la realizzazione della strategia, misure di

avanzamento nei programmi strategici, misure atte a catturare il cambiamento negli obiettivi strategici. Un sistema di controllo equilibrato in cui performance di breve e lungo periodo sono considerate unitariamente.

Con la “oil crisis” si riscoprirono «le trasmodanti alterazioni di valore della moneta avariata»14, che già avevano caratterizzato l'economia dell'immediato Secondo dopoguerra. Si arrivò a scrivere di turbolenza ambientale come miscela tra inflazione e cambiamenti di ambiente esterno rapidi, imprevedibili, spesso di rara intensità. A ciò si aggiunga che questi fenomeni ambientali in alcuni casi andavano a impattare su realtà d'impresa caratterizzate dalla presenza in una pluralità di prodotti/mercati/tecnologie, fortunatamente talvolta aggregabili per Aree Strategiche di Affari (ASA)15.

E in questo scenario che Igor H. Ansoff16 suggerì di non fermarsi alla pianificazione strategica, così come si era venuta configurando sul finire degli anni Sessanta. Per superarne i rigidi schermi suggerì l'idea della direzione strategica (strategic

management) quando scrisse From Strategic Planning to Strategic Management.

L'idea di base della direzione strategica era semplice: non ci si poteva, infatti, limitare a elaborare piani relativi alle azioni da intraprendere per conseguire gli obiettivi strategici, senza considerarne tutte le implicazioni interne ed esterne. Igor H. Ansoff individua la causa dell’evoluzione dei modelli formali di management nella turbolenza ambientale: in presenza di mutamenti lenti del contesto competitivo si ha il management ex post per il controllo della prestazione, cioè il ricorso ai sistemi di controllo direzionale e di misurazione della prestazione basati sulla fissazione di standard e sul confronto successivo dei risultati della gestione con essi. All’aumentare della complessità ambientale tali sistemi si dimostrano inadeguati in quanto basati su dati storici e impediscono, quindi, lo sfruttamento anticipato delle opportunità di business. Con un espressione dello stesso autore “chiudere la stalla dopo che i buoi sono scappati” può essere un sistema sostenibile solamente in condizioni ambientali stabili e i cambiamenti sono così lenti da consentire all’impresa di rispondere anche tardivamente.

14 Questa terminologia è il significativo titolo di un paragrafo del volume di G. ZAPPA, Il reddito di impresa,

Giuffré, Milano 1950, p. 252.

15 Per una definizione di ASA e della metodologia utile per una loro identificazione si vedano: G.

INVERNIZZI, La costruzione della mappa strategica di un'impresa, «Sviluppo & Organizzazione», 69, 1982; L.

ZAN,La definizione delle aree d'affari strategiche, «Sviluppo & Organizzazione», 91, 1985; M.RISPOLI (a cura di), L'impresa industriale. Economia e management, Il Mulino, Bologna 1984; V. CODA, L'orientamento strategico dell'impresa,UTET, Torino 1988 e A. SINATRA, Impresa e sistema competitivo: strategie di innovazione e strategie di consolidamento, UTET, Torino 1989.

Per affrontare mercati complessi e turbolenti bisogna ricorrere alla gestione per estrapolazione, sistema in cui rientrano strumenti quali il budget, il management by

objectives e la pianificazione a lungo termine. Ci si rivolge al futuro, pur considerandolo

una mera estrapolazione del passato. Tale sistema di gestione consiste: • Nell’uso delle tendenze storiche come base per prevedere trend futuri

• Nel confronto tra le tendenze dell’ambiente e quelle delle prestazioni e nella conseguente scelta delle mete aziendali

• Nella conversione delle mete in programmi di azione per le diverse unità organizzative della struttura

• Nella traduzione di questi ultimi in budget delle risorse; • nella verifica della fattibilità degli obiettivi e dei piani.

Tale forma di management sposta l’enfasi dall’analisi degli scostamenti tra gli obiettivi e il risultato ottenuto all’osservazione degli scostamenti tra gli obiettivi programmati ed i risultati sperati, alla luce dell’evoluzione temporale.

Un ulteriore aumento del grado di turbolenza rende necessario passare al “management per anticipazione”, dove il futuro non è più indagato attraverso la proiezione del passato, ma mediante l’analisi strategica. Il cambiamento va gestito sistematicamente e bisogna adottare strumenti di pianificazione strategica e di gestione del posizionamento strategico per affrontare le resistenze al rapido cambiamento. La pianificazione consta di due sottosistemi: il budget operativo usato dalle unità operative e sorvegliato con sistemi di controllo operativo/direzionale e il budget strategico applicato ai progetti e soggetto agli strumenti del controllo strategico.

Uno dei contributi più originali di Ansoff è la gestione basata sulla risposta flessibile, da attuarsi mediante strumenti quali il management per eventi strategici, la gestione dei segnali deboli di mercato e la gestione di imprevisti strategici. A diversi livelli e in maniera eterogenea tali sistemi consentono il monitoraggio dei fattori ambientali più instabili e ad anticipare la reazione dell’organizzazione.

Le ultime due forme di management (anticipazione e risposta flessibile) sono strategiche e non estrapolative e in esse il ruolo dei sistemi di controllo si fa più complesso: correggere la prestazione, chiedere il cambiamento delle mete aziendali, riesame della strategia. Il controllo non serve più per fissare soltanto i futuri traguardi, ma per dare alla strategia flessibilità e capacità di risposta al cambiamento.

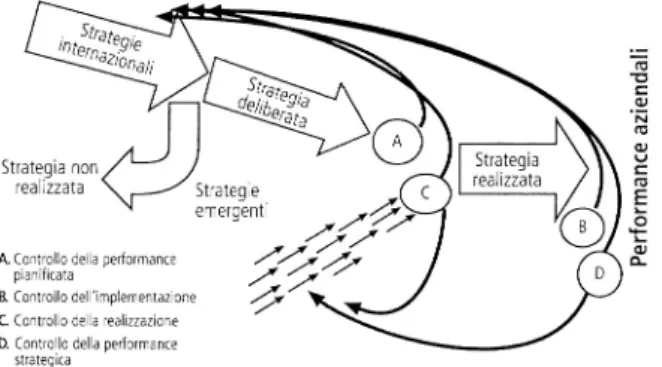

Se fin qui le teorie incontrate possono essere fatte rientrare nella visione classica di controllo, fatta di formalizzazione, determinismo e razionalismo che caratterizzano i primi studi della pianificazione strategica. Le teorie più moderne, viceversa sottolineano i caratteri più opportunistici, intuitivi e informali. Le decisioni sono prese con razionalità limitata e con modalità politiche più che strettamente economiche. Si passa da una visione della strategia come solido strumento di indirizzo ad una strategia che si forma via via in modo non programmabile ed emerge dalle opportunità degli attori aziendali di apprendere ed individuare innovativi corsi di azione. Come non serve pensare ad una strategia a tavolino così ha scarso valore il controllo ex post su di essa. Il controllo deve limitarsi all’efficacia delle strategie che emergono e per far ciò si usano le tradizionali variabili economico finanziarie. Più corretto è affermare che il vero controllo sulla strategia diventa quello ex ante, ovvero sulle capacità, più che quello ex post sui risultati. Sono gli uomini d’azienda a far emergere la strategia e perciò occorre monitorare fattori quali la capacità di apprendimento dei manager, la loro competenza, la loro flessibilità mentale e innovativa, il grado di adesione agli obiettivi e alla cultura aziendale, la capacità di creare un buon clima organizzativo. Si tratta di osservare la capacità del management di “far emergere” la strategia e governarla efficacemente. A riguardo Mintzberg affronta la problematica del controllo strategico nella propria critica ai sistemi di pianificazione formale. L’autore distingue la strategia intenzionale, frutto del processo di pianificazione, da quella effettivamente realizzata che può essere la traduzione operativa della prima, cioè la strategia deliberata oppure il risultato di azioni non previste e reazioni spontanee al cambiamento ambientale messe in atto dal management di linea. La formale pianificazione strategica viene criticata in quanto incapace di stimolare l’innovazione e la creatività. Per la loro evidente difficoltà i processi cognitivi non sono riconducibili a qual si voglia formalizzazione.

Irrealistica è l’ipotesi di prevedere con largo anticipo e di pianificare un futuro sempre più incerto e imprevedibile. Dividere il pensiero, ovvero la creazione della strategia, dall’azione, cioè la sua implementazione, è pericoloso perché preclude la possibilità di apprendimento ed elimina l’interazione salutare tra i due momenti. Viene così a crearsi un vuoto rituale che porta alla sottovalutazione della fase realizzativa che scaturisce dal modo meccanico di interfacciarsi ai problemi degli uomini di linea secondo le “brillanti visioni” del vertice.

Il controllo strategico è un processo che non si deve limitare al controllo dell’efficacia della pianificazione aziendale, cioè della strategia intenzionale, ma deve tener conto piuttosto delle strategie emergenti17. Un controllo che non si limita al controllo dei piani, ma alla strategia, deliberata o emergente che sia, effettivamente seguita dall’impresa. Il sistema di controllo strategico deve quindi tener conto:

• della realizzazione dei piani aziendali secondo quanto previsto; • dei risultati prodotti dai piani stessi;

• della valutazione delle strategie effettivamente realizzate, siano esse intenzionali o meno;

• della performance complessiva dell’impresa, prodotta da strategie intenzionali o meno.

Gli ultimi due stadi del processo sono caratteristici della visione di Mintzberg e per valutarli bisogna da un lato essere in grado di riconoscere gli schemi d’azione effettivamente seguiti dall’impresa così da distinguere la strategia deliberata da quella emergente, mentre dall’altro si fa uso di sistemi più tradizionali per misurare i risultati della suddetta strategia e per misurarne l’efficacia.

I primi due punti sono gli elementi del sistema di controllo tradizionale e se applicati da soli hanno il rischio di rafforzare i pericoli insiti nella pianificazione formale, come l’irrigidimento della gestione e la “forzatura” nell’attuazione dei piani a prescindere dalla loro efficacia, dall’incapacità di cogliere tempestivamente nuove impreviste opportunità di business, di sfruttare le idee e la creatività dei manager di livello inferiore.

17 H. MINTZBERG – Ascesa e declino della pianificazione strategica, In particolare il paragrafo 6.4.1., pp

Critico verso le teorie tradizionali che separano gestione strategica e corrente è Amigoni18, che sottolinea la pericolosità insita nell’accresciuta complessità dell’ambiente, la quale richiede il decentramento del momento strategico: bisogna costruire il vantaggio competitivo a livello di gestione corrente uscendo dalla logica dei piani fissati “dall’alto” per perseguire qualità del servizio, soddisfazione del cliente, motivazione del personale. Fissati gli obiettivi sarà la linea operativa decidere il percorso più adatto per giungervi19.

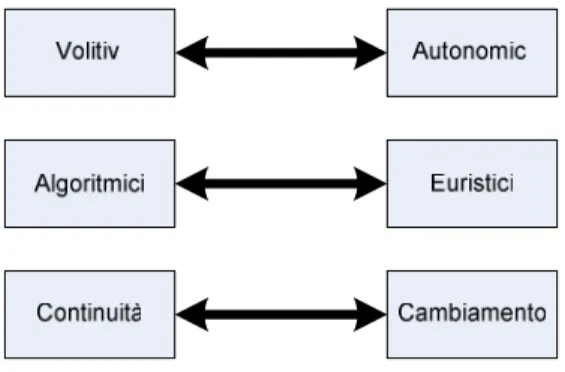

Cambia l’approccio ai sistemi di controllo, definibili tramite tre raggruppamenti di variabili dicotomiche.

Distinguiamo così sistemi “volitivi” o “autonomici”. Nel primo caso saranno frequenti gli interventi da parte dell’organo gerarchicamente superiore, mentre nel secondo quest’ultimo interverrà solo dove si riscontreranno scostamenti evidenti, mentre la gestione e i relativi controlli di feedback e riaggiustamento sono lasciati ai livelli più bassi della gerarchia.

Ancora i sistemi possono essere “algoritmici”, con elevata conoscenza e prevedibilità dei legami tra azione e risultati oppure “euristici” nei casi in cui diventa critico lo sviluppo dell’apprendimento e l’esperienza.

Dal terzo punto di vista i sistemi di controllo possono sostenere la continuità della gestione o essere orientati al cambiamento e l’innovazione.

Figura 2: Dimensioni nei sistemi di controllo secondo Amigoni

18 F. AMIGONI - I sistemi di controllo direzionale criteri di progettazione e di impiego – Giuffré, Milano

(1979)

19 “Non è soltanto badando ai grandi cambiamenti quindi che si governa questa posizione competitiva. Il

considerare lo “strategico” come “grande cambiamento” o “grande decisione” porta piuttosto a far trascurare l’impatto sulla dominanza delle piccole decisioni di tutti i giorni. Spesso infatti le disfunzioni rilevabili nei meccanismi di controllo derivano proprio dall’aver recepito gli insegnamenti della strategia soltanto per le grandi decisioni dei vertice, e dall’aver trascurato di rendere sensibili alla dimensione competitiva gli organi in basso della gerarchia aziendale”. Cfr. AMIGONI (1982)

Le variabili in questione sono svincolate completamente dal livello gerarchico. Il percorso logico di Amigoni può essere così descritto:

a. L’accresciuta turbolenza ambientale fa si che il “problema competitivo” non si verifichi più solamente in situazioni eccezionali, bensì è fenomeno quotidiano, cioè ricorrente e continuo.

b. Di conseguenza le scelte e le decisioni dell’azienda che hanno un impatto sulla posizione competitiva della stessa non sono più solo quelle “straordinarie” del top management, ma sono frequenti,numerose e situate anche ai livelli inferiori della gerarchia.

c. È giocoforza che la gestione del vantaggio competitivo nelle sue logiche e nei suoi strumenti, in particolare di controllo, deve essere decentrata al management operativo.

Il controllo strategico non è più un processo particolare o distinto, seppur collegato con il controllo direzionale. È piuttosto l’evoluzione del processo di controllo di gestione, un riorientamento che lo rende capace di evidenziare e supportare il vantaggio competitivo attraverso le decisioni e le azioni correnti. Attore del processo non è più solamente il top management, ma anche il middle management.

A quest’interpretazione di Amigoni è possibile ricondurre una serie di contributi relativamente recenti aventi per oggetto l’innovazione dei sistemi di programmazione e controllo.

In particolare, appare ormai evidente che, al di là della valenza esplicativa connaturata al concetto, sotto il profilo normativo e pragmatico l’individuazione del controllo strategico come “dimensione” distinta rispetto al controllo direzionale e operativo stia perdendo di validità: ciò deriva, come è stato da più parti evidenziato (Goold e Quinn 1990a, Bergamin Barbato 1991, Paolini 1993, Cerbioni 2000) anche dall’affermarsi di differenti concezioni ed approcci alla strategia, in particolare in seguito all’affermarsi di una visione del processo strategico da “goal view” a “process view” (Normann 1977, Minzberg 1978, Quinn 1980). Il disegno che emerge vede invece sempre più il controllo di gestione acquisire rilevanza strategica, volto alla identificazione dei segnali deboli (Ansoff 1980) per permettere una ri-definizione in itinere della strategia.

Lo sforzo centrale degli autori più recenti è comunque indirizzato nel migliorare i sistemi di controllo direzionale integrandoli maggiormente con la strategia dell’impresa, accrescendo quindi il loro valore “strategico”.

1.4 Nuovi requisiti per il controllo

Ciò che caratterizza i sistemi di controllo manageriali, per dirla con Amigoni, è la prevalenza della funzione euristica su quella algoritmica: sono sistemi guida della gestione operanti in condizioni di elevata instabilità ambientale e competitiva dei mercati, in contesti dove è al contempo critico, ma difficile, cogliere i mutevoli rapporti tra azioni e risultati. Perché tale controllo funzioni devono esistere i requisiti strutturali e funzionali a vari livelli quali:

Negli assetti organizzativi

L’orientamento competitivo dei sistemi rende necessario un raccordo con la struttura strategica dell’impresa, cioè la conformità della struttura organizzativa ai mercati fronteggiati e non un passivo adattamento dei sistemi alla struttura esistente, specie nei casi in cui questa rispecchi la logica funzionale e non di mercato.

SISTEMA STRATEGICO Attuazione Rilevazione Interpretazione Budget direzionale Attuazione Rilevazione Valutazione e interpretazione interpretazione Programmazione operativa Attuazione Rilevazione SISTEMA

DIREZIONALE OPERATIVOSISTEMA

Legenda: Scambi informativi Ciclo di PeC Pianificazione strategica Valutazione e Attuazione Rilevazione Valutazione e interpretazione SISTEMA DI AUDITING Pianificazione SISTEMA STRATEGICO Attuazione Rilevazione Interpretazione Budget direzionale Attuazione Rilevazione Valutazione e interpretazione interpretazione Programmazione operativa Attuazione Rilevazione SISTEMA

DIREZIONALE OPERATIVOSISTEMA

Legenda: Scambi informativi Ciclo di PeC Pianificazione strategica Valutazione e Attuazione Rilevazione Valutazione e interpretazione SISTEMA DI AUDITING Pianificazione

Nelle misure di performance

Gli obiettivi attribuiti alle unità organizzative sono molti e diversificati anche tra aziende di uno stesso settore e tra le diverse aree gestionali di una singola struttura. Nel fissare gli obiettivi viene superato il livello analitico dei classici target economico-finanziari, di natura sintetica e universale, per arricchire gli strumenti con variabili quantitative e soprattutto qualitative che creano spesso problemi di trade off tra gli obiettivi assegnati a una medesima unità;

La parzialità, l’imprecisione e la soggettività di indicatori strategici derivano dal fatto che le variabili sono una traduzione quantitativa di parametri qualitativi, non monetari e quindi di più incerta e non univoca misurazione. Una valida declinazione degli obiettivi è possibile laddove i target assegnati costituiscono un compromesso tra obiettivi più precisi, ma di difficile misurazione, e parametri più facili da calcolare, ma insufficienti per analizzare appieno i profili di performance da governare.

A causa della specificità di ogni impresa e della natura qualitativa della realtà fenomenica analizzata, nonché nella difficoltà di un’univoca osservazione è più difficile reperire standard esterni di performance su cui valutare i dati ottenuti; ma proprio il rilievo assunto dalla dinamica competitiva rende necessario fissare i target interni alla luce di standard esterni e di mercato. Bisogna incrociare dati interni ed esterni raccogliendo informazioni su variabili sociali, normative, tecnologiche e culturali, analizzandone le tendenze. Si cercano le informazioni da e su i concorrenti, i clienti, il personale.

Per rafforzare il necessario collegamento strategia-gestione operativa, si inseriscono, nei documenti prodotti a supporto dell'attività di controllo, variabili chiave espressione dei fattori dai quali dipende il successo di un'impresa nel business ove essa opera. Sono questi i fattori indicati correttamente dalla letteratura come i «Fattori Critici di Successo» (FCS). Cosi, accanto agli indicatori di risultato ormai molto diffusi, come al Roe, al Rona o all'EVA®, al Free Cash Flow o ad altri indicatori economico-finanziari, chi gestisce deve ricevere altre informazioni che lo aiutino a capire i reali motivi dei successi o degli insuccessi segnalati da quegli indicatori.

Nel processo

Il collegamento tra sistemi incentivanti e sistemi di controllo strategico diventa più complesso per la molteplicità e la complessità degli obiettivi e dei profili di

performance rilevanti, per la soggettività e l’imprecisione dei target prefissati, per il legame incerto fra questi e i risultati finanziari, per il frequente cambiamento delle condizioni esterne. D’altra parte la mancanza di legame con meccanismi di rinforzo motivazionale quale quelli incentivanti può diminuire l’influenza del sistema sui comportamenti del management. il processo di controllo, per diventare strategico, deve essere effettuato il più possibile in anticipo rispetto al momento in cui si va a verificare, che si sia conseguito o meno l'obiettivo desiderato. Il controllo strategico, inteso come «processo che consente di posizionare l'impresa nel tempo e nello spazio competitivo», non deve però far pensare a qualcosa di astratto o sofisticato. È pur sempre controllo: un'attività naturale, che fa parte del nostro essere della specie animale, che fa parte della nostra vita. A questa conclusione ci si arriva riflettendo sulla nostra quotidianità. Noi controlliamo più volte nel corso di una giornata noi stessi, le attività che svolgiamo e le attività delle persone che ci interessa «tenere sotto controllo».

Questo nostro controllo si fa tanto più attento quanto più le condizioni esterne diventano difficili o gli obiettivi sono ambiziosi.

Alcuni indicatori di controllo e la conseguente analisi possono avere periodicità variabile in funzione del tipo di fenomeni indagati e della loro instabilità. Alcune informazioni si ottengono solo in maniera saltuaria e sporadica anziché ricorrente. Non è possibile stabilire tempi di processo rigidamente come nel caso di sistemi tradizionali. L’analisi degli scostamenti dei risultati rispetto agli obiettivi previsti è elemento centrale del processo, e qualifica il corretto funzionamento dell’intero sistema di controllo strategico. Tramite l’analisi degli scostamenti è possibile lo sviluppo dell’apprendimento, l’individuazione di variabili determinanti per i risultati, la revisione dei modelli cognitivi e gestionali applicati dai manager. Le difficoltà sono molte, a cominciare dall’instabilità ambientale, dove la relazione tra fenomeni e risultati mutano rapidamente e in maniera imprevista.

L’output dell’analisi degli scostamenti dovrebbe essere un’azione correttiva necessaria per ripristinare la capacità di raggiungere gli obiettivi. Difficile da trovare e spesso di natura strutturale tale azione implica scelte strategico-organizzative, più che tecnico-operative. Non esistono risposte programmate ed univoche a un determinato scostamento, in quanto un singolo campanello d’allarme può nascondere diverse concause di diversa natura che l’hanno generato.

Il processo di controllo, per diventare strategico, deve essere effettuato il più possibile in anticipo rispetto al momento in cui si va a verificare, che si sia conseguito o meno l'o-biettivo desiderato. Il massimo dell'efficacia si consegue controllando prima, basandosi più sul feedforward che sul feedback, anche se entrambi sono preziosi: il primo per guidare anticipando i problemi, il secondo per imparare dagli errori o dalle cose fatte bene. Resta il fatto che «giocare d'anticipo» non significa pianificare, significa intervenire prima che l'evento indesiderato si verifichi.

Il più delle volte i miglioramenti apportati al sistema strategico per mezzo del controllo di gestione si vedono in tempi non brevi e richiedono archi temporali protratti per essere implementati. Il sistema è orientato al futuro. L’attenzione è posta alle previsioni, all’analisi, al trend, ai segnali deboli, al sistema dei fattori che costituiscono le determinanti dei risultati finanziari.

Nel modello di controllo

Gli strumenti di gestione basati su modelli analitico-interpretativi sono meno precisi poiché viene meno la relazione diretta tra i risultati economico-finanziari a valle e le azioni a monte. Ciò è alla base del carattere euristico dei sistemi. L’ottimalità non è assicurata meccanicamente (algoritmicamente) dall’attuazione di determinate azioni o dal proseguimento dei target strategici, bensì riposa sulla costante verifica della validità delle relazioni ipotizzate. Si parla di double loop, o feedback di secondo ordine, poiché oltre a valutare il raggiungimento degli obiettivi strategici bisogna valutare la congruenza di questi ultimi con le condizioni esterne che cambiano continuamente. Emerge da tale analisi uno spiccato carattere di ambiguità che caratterizza i sistemi, sotto una triplice formula:

• Ambiguità della performance, perché le dimensioni critiche della performance non sono chiaramente distinguibili, con l’incertezza che domina la relazione tra fattori critici di successo e obiettivi economico finanziari.

• Ambiguità delle misure, perché sempre più imprecise, soggettive, “qualitative”. L’incertezza caratterizza la relazione tra indicatori chiave e fattori critici di successo.

• Ambiguità della valutazione, perché il raggiungimento degli obiettivi finanziari o dei valori sperati negli indicatori chiave potrebbe non essere indicativo della migliore performance possibile. L’incertezza in questo caso riguarda il rapporto tra la capacità di management e gli indicatori.

Ora, dato che la strategia che si realizza può essere diversa da quella pensata, il problema è avere invece sempre ben chiara e costantemente presente la missione aziendale. Questo è il faro che non deve mai spegnersi e deve illuminare costantemente l'orizzonte. Possono spegnersi tutti gli altri segnali, ma mai il segnale luminoso irradiato dalla missione. La stessa indicazione ci viene da Kaplan e Norton20 (1996a e 1996b) che mettono al centro della Balanced Scorecard proprio la missione aziendale. E quell’aggettivo, Balanced (bilanciato, equilibrato), sta a significare che il controllo non può più limitarsi a leggere l’impresa attraverso una sola prospettiva e una sola metrica: la prospettiva economico-finanziaria di breve termine; la metrica contabile. Per aiutare il management a governare il valore dell’impresa esso deve:

• misurare la capacità dell’impresa di soddisfare non solo l’interesse dell’azionista, ma anche quello degli altri principali stakeholder, come ad esempio i clienti, i collaboratori, i fornitori chiave, i partner strategici, l’ambiente sociale. A lungo andare infatti, il valore dell’impresa dipende dal

capitale di fiducia che essa riesce ad accumulare nei confronti di tutte queste

categorie di soggetti;

• misurare le competenze dell’impresa, cioè la sua capacità di gestire determinati processi meglio (o almeno non peggio) dei propri competitori, intermini di efficienza e/o di qualità. E’ il livello di questo capitale di competenze, infatti, che consente all’impresa di conseguire quel vantaggio competitivo che è alla radice della sua capacità futura di reddito;

• conseguentemente, adottare metriche di misura diverse, perché le variabili sulle quali esso deve tenere viva l’attenzione del management richiedono indicatori e parametri di varia origine.

20 R.S. KAPLAN, D.P. NORTON, Using the Balanced Scorecard as Strategy Management Systems,

«Harvard Business Review», gennaio-febbraio 1996;

R.S. KAPLAN, D.P. NORTON, The Balanced Scorecard. Translating Strategy into Action, Harvard Business School Press, Boston 1996 (trad. it. Balanced Scorecard. Tradurre la strategia in azione, ISEDI, Torino 2000)

Così, il sistema di controllo tende a diventare il collettore di misure provenienti da diversi sottosistemi informativi aziendali e il suo linguaggio, tradizionalmente economico-finanziario (se non prettamente contabile), ad assumere connotazioni multidimensionali (valori monetari, indicatori fisici, indicatori percentuali, indicatori convenzionali, ecc.).

1.5 I vantaggi

Il controllo di gestione, implementato in chiave strategica, presenta diversi vantaggi ampiamente evidenziati dalla letteratura. Esso permette di:

1. Porre la gestione dell’impresa in un ottica di lungo periodo, spronando tutti i livelli alla ricerca di un vantaggio competitivo duraturo, ridurre l’avversione al rischio, all’innovazione e al cambiamento del management. Vi è un maggior bilanciamento fra scelte di gestione corrente e strategica, senza il quale la prevalenza di scelte di breve finirebbero col prevalere e compromettere la strategia di lungo periodo, con effetti dannosi sulla posizione competitiva dell’azienda.

2. Arricchire le variabili a disposizione del manager ed evitare fenomeni di miopia manageriale per la quale le decisioni sono prese su pochi indicatori che portano alla sub-ottimizzazione del sistema aziendale per la ricerca di un vantaggio per il singolo o l’unità. La complessità richiede l’uso oculato di un numero maggiore di variabili da parte del management.

3. Valutare alla luce della strategia quelle operazioni il cui ciclo azioni-risultati oltrepassa l’orizzonte temporale dell’esercizio e i cui effetti, si pensi a scelte di investimento, formazione, progetti, daranno frutti nel lungo periodo.

4. Delineare una strategia chiara e realista attraverso l’esplicitazione di dati quantitativi nel momento della traduzione della stessa in obiettivi.

5. Migliorare la conoscenza del management e sfruttarne le capacità a livello strategico, attraverso lo stimolo all’osservazione di variabili ambientali, la diagnosi delle cause, la costruzione di modelli interpretativi della gestione. 6. Accrescere la tempestività di fronte al cambiamento anche a livello

strategico-organizzativo al fine di ripristinare velocemente la capacità competitiva e migliorare la reattività strategica in chiave anticipatoria.

1.5 L’approccio sistemico al controllo di gestione

Il sistema si controllo di gestione rappresenta il processo di “razionalizzazione” del sistema informativo dell’azienda e si sviluppa attraverso le seguenti fasi:

a) Diagnosi (misurazione dell’attività, dei costi, dei ricavi) b) Pianificazione (supporti alla procedura di piano)

c) Coordinamento (quadri di controllo e modelli decisionali) d) Controllo (confronti col budget)

All’applicazione del controllo di gestione può essere utile un’ottica sistemica, intendendo per sistema una categoria logica che raggruppa insieme alcuni elementi interagenti e che serve a meglio comprendere la realtà. E la medesima concettualizzazione è applicabile all’intera azienda, costituita di vari sottosistemi di ordine meno elevato, tra cui trova spazio, nel sistema organizzativo e decisionale, anche il controllo di gestione.

Il sistema è costituito da tre differenti componenti: la struttura organizzativa, la struttura tecnico–contabile (informativa), ed i processi; proprio la necessità di una forte integrazione di questi tre elementi spinge a ricorrere al termine “sistema di controllo di

gestione”.

La struttura organizzativa del controllo definisce la responsabilità economica

all’interno dell’organizzazione individuando i relativi centri di responsabilità: essi possono essere definiti come un’unità organizzativa minima caratterizzata da risorse umane, tecnologiche, immobiliari e finanziarie che svolge attività definite e di cui è possibile la rilevazione di costi e ricavi o di soli costi o di soli ricavi e l’individuazione di un responsabile. Per rendere ancora più facile la misurazione e il controllo degli obiettivi di rischio e redditività decisi dall’alta direzione, a questa accezione tradizionale di centro di responsabilità va oggi sostituendosi quella di business unit: con tale termine ci si riferisce ad un complesso organizzativo caratterizzato da risorse che usano gli stessi processi, perseguono i medesimi obiettivi di redditività e assumono rischi omogenei. Tale entità che, a seconda del contesto organizzativo di riferimento, potrà coincidere con una funzione, con una divisione o con una società controllata o collegata, sarà dotata dell’autonomia necessaria al raggiungimento degli obiettivi pianificati: in pratica l’azienda viene articolata in una pluralità di “micro–aziende”, ognuna responsabile del proprio capitale e dei propri risultati.

La struttura tecnico – contabile rappresenta invece l’insieme degli strumenti contabili

del controllo di gestione (contabilità generale, contabilità analitica, budget, sistema degli indicatori) che appartengono globalmente alla contabilità direzionale. Tali strumenti formali devono essere “costruiti” attorno alle reali esigenze richieste da un lato dall’ambiente di riferimento e dall’altro dagli altri sottosistemi del controllo.

Infine, la presenza di conoscenze diffuse e distribuite all’interno dell’impresa rende necessario analizzare in modo puntuale chi si occupa delle singole fasi del ciclo di controllo, imponendo quindi una progettazione dettagliata anche del vero e proprio

processo di controllo riassumibile in due macrofasi: la pianificazione (o budgeting, che

va dalla definizione degli obiettivi alla costruzione dei piani) e l’analisi dei risultati (o

reporting, che va dalla misura dei risultati all’analisi degli scostamenti)21.

Struttura e processo presentano forti interazioni. La struttura, base sulla quale opera il processo ne influenza lo svolgimento, mentre quest’ultimo può portare a sostanziali modifiche sulla modalità di funzionamento della struttura stessa sia per quanto riguarda tanto la distribuzione della responsabilità economica che per la strumentazione tecnico – contabile.

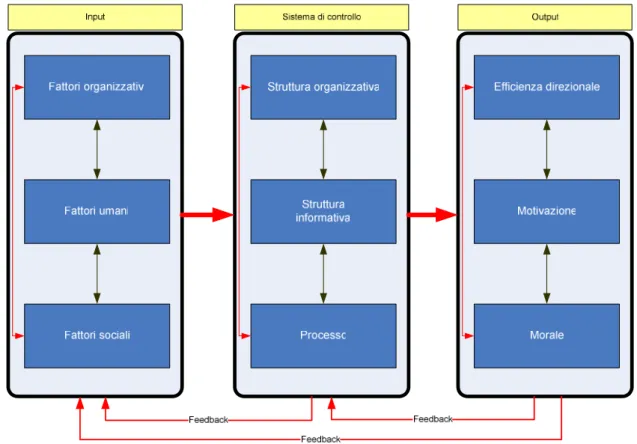

Figura 3: Riadattato da G. Brunetti, il controllo di gestione in condizioni ambientali perturbate

Sul sistema di controllo agiscono input legati all’operatività aziendale, ma anche conoscenze e aspettative degli uomini d’azienda. Senz’altro tra i fattori organizzativi possiamo includere la struttura organizzativa, le procedure e i meccanismi operativi, la strategia perseguita, lo stile di management nei confronti dei collaboratori.

I fattori umani comprendono le capacità, la conoscenza, le motivazioni, i valori delle risorse umane. I fattori sociali riguardano la composizione e le caratteristiche dei gruppi dell’organizzazione.

Come è facile immaginare gli ultimi due classi di fattori non possono essere manovrate in tempi brevi da parte della direzione come nel caso dei fattori organizzativi. Questo richiede interventi di lungo periodo e ingenti investimenti in formazione e addestramento che vanno ad incrementare il capitale intengibile, non rilevabile, se non indirettamente, dalle misure economico-finanziarie.

Passando agli output di sistema il principale risultato di un sistema di controllo di gestione dovrebbe essere una crescita qualitativa del lavoro manageriale, ovvero dovrebbe comportare una crescita di consapevolezza nel governo dell’azienda consentendo da un lato di valutare l’attività e le operazioni, dall’altro di apprezzare le

prestazioni manageriali. Il controllo porta quindi ad influenzare l’efficienza o la qualità dell’attività manageriale.

Influenzando il comportamento degli individui a svolgere una certa azione o perseguire un dato obiettivo il controllo di gestione influenza la motivazione di manager. Tale fattore si rafforza in proporzione a quanto il sistema di controllo, correttamente applicato, porta ad una interiorizzazione degli obiettivi e quindi ad un fattivo orientamento verso la loro realizzazione. Questo risultato riguarda solo gli uomini di vertice dell’organizzazione, o comunque viene ad essere una variabile importante per chi partecipa al processo di fissazione e attribuzione degli obiettivi durante il processo dialettico che porta alla fissazione del budget.

Un effetto di più ampio respiro prodotto dal sistema di controllo è quello che viene indicato con “morale” o “clima organizzativo” e che può procurare all’intera organizzazione climi diversi che vanno dalla “pressione” alla soddisfazione del lavoro. È un effetto diffuso e di largo respiro che permane, nel bene o nel male, per periodi più prolungati rispetto alla motivazione del management coinvolto nella fissazione di obiettivi di breve.

È bene chiarire che questi risultati, in particolar modo per quel che riguarda morale e motivazione, non sono generati unicamente dal sistema di controllo, sebbene questo possa offrire stimoli importanti. E i risultati del sistema si influenzano reciprocamente, e costantemente, rimanendo centrale in questa analisi l’ottica sistemica che riguarda tutti gli elementi individuati. Ancora in quest’ottica i risultati del sistema sono a loro volta input del ciclo successivo attraverso il meccanismo di retroazione (feedback).

1.6 Un nuovo paradigma: il controllo della creazione di valore

Il management, indipendentemente dal tipo di azienda presa in esame, si sono posti, o si dovrebbero porre, l’obiettivo di generare valore. Ciò significa creare una ricchezza, da immettere nel sistema economico, che prima non c’era, ma che nasce in quanto la sommatoria delle risorse consumate dal processo di business aziendale risulta inferiore al corrispondente valore riconosciuto dai clienti sotto forma di corrispettivo per i beni ed i servizi ricevuti.

Secondo B. Steward, ideatore del concetto EVA® (economic value added), non è sufficiente generare un qualsiasi valore, ma questo deve essere coerente con le

aspettative di “rendimento” delle fonti di capitale22. I soggetti che forniscono capitali all’azienda sotto forma di prestiti (indebitamento oneroso) o capitale di rischio (equity), esprimono un tasso di rendimento atteso del capitale in ragione dell’entità del rischio di impresa, quindi variabile da settore a settore. È possibile, pertanto, che un’impresa che genera profitti cospicui di fatto non generi valore a sufficienza, in quanto il costo medio ponderato “figurativo” del capitale investito netto, Weighted Average Cost of Capital o

WACC, è superore al reddito operativo al netto delle imposte sul reddito. Un

affermazione stupefacente quanto ineccepibile: Investendo quello stesso denaro in aree di rischio omogeneo il capitale verrebbe mediamente remunerato meglio, quindi si manifesta una perdita di valore-opportunità per il capitale.

L’EVA® è facilmente calcolabile partendo dalle poste di qualsiasi bilancio. Il risultato quantitativo ottenuto è un buon termometro per indicare lo stato di salute complessivo del business, ma non è assolutamente un punto di arrivo, ma semmai un punto di partenza: Progettando il nostro sistema di controllo bisognerà strutturarlo attorno alle variabili che influiscono sull’EVA®, ovvero è necessario monitorare le variabili che compongono la catena del valore, concetto ormai classico appartenente a Michael E. Porter23. L’azienda è talvolta un articolato complesso di matrici prodotto/cliente (S.B.U – strategic business unit o A.S.A. – aree strategiche di affari), che devono essere esaminate singolarmente per comprendere la specifica generazione di valore. Anche per l’azienda mono A.S.A., come può essere una PMI italiana, il tema del valore rimane valido, in quanto è possibile individuare le fasi di creazione del valore mediante un’approfondita analisi del processo con cui questo si accumula lungo la catena di attività primarie e di supporto, sia in termini di “value to client” che in termini di risorse consumate dal processo produttivo.

Sarà sulle attività che generano valore per il cliente che bisognerà andare ad investire, poiché queste generano il vantaggio competitivo, mentre le attività cosiddette N.V.C. (not value to client) dovranno essere oggetto di eliminazione o riduzione ai minimi termini.

22G.B

ENNETT STEWART III - The Quest for Value: The EVA Management Guide - HarperCollins, 1991 23

PORTER M.E. - Creare i vantaggi di domani, in R.GIBSON (a cura di) - Ripensare il futuro, Il Sole 24

Messa in evidenza la centralità della generazione e misurazione del valore c’è bisogno che il sistema si controllo di gestione aiuti il top management a gestire con efficacia ed efficienza l’azienda e le sue specifiche articolazioni. Essendo un processo organizzativo attraverso il quale si perseguono operativamente gli obiettivi fissati dalla pianificazione strategica e non uno strumento di definizione degli obiettivi, è importante che il controllo di gestione sia allineato con gli altri strumenti direzionali, in particolar modo a livello strategico.

Il controllo direzionale opera in due macrofasi: la prima è volta a tradurre gli indirizzi le politiche ed i piani strategici in obiettivi tattici ed operativi specifici per tutte le componenti dell’organizzazione. La seconda è orientata al monitoraggio del processo di

feedback, ovvero alla rilevazione dei risultati e gli scostamenti di questi dagli obiettivi.

Il tutto finalizzato ad una eventuale correzione di rotta a livello tattico e/o strategico. Si può parlare del controllo come una vera e propria “cinghia di trasmissione” tra il ristretto nucleo manageriale che definisce e controlla il posizionamento competitivo ed il complesso apparato organizzativo aziendale.

1.7 Elementi per un modello di controllo orientato al valore

Il modello di controllo di gestione deve rappresentare e misurare la catena del valore de business, in termini di valori obiettivo e valori risultato significativi. Per identificare il modello di controllo in termini di processo-sistema possiamo identificare cinque attività specifiche.

1 – Definire i principi e le metodologie di base del modello

Si tratta di stabilire le regole di fondo. È poco utile definire strutture di controllo e flussi di processo senza aver prima enunciato chiaramente tali regole. Bisognerà per tanto definire subito:

• i principi contabili, per i quali possono andar bene quelli civilistici, puchè integrati opportunamente.

• La visione fondamentale del modello organizzativo, che può essere per funzioni o per processi, sebbene nell’individuare il valore sia più congeniale la seconda forma.

• Il modello di product costing, per il quale è sconsigliabile il sistema di full

costing, mentre è preferibile una forma bilanciata di direct costing e activity based costing, magari non troppo estremizzata.

• La filosofia di generazione dei valori a consuntivo, che potrà essere a costi

standard e varianze oppure ad effettivo, avendo cura di scegliere in funzione del

business aziendale.

• Le modalità di interscambio risorse tra le unità di business differenti, che siano al prezzo o al costo in base alle condizioni specifiche del mercato di riferimento.

• La cadenza del controllo direzionale, di cui può essere un buon compromesso il mese, che concilia le opposte esigenze di frequenza elevata e significatività dei fenomeni rilevati. Tale cadenza non coincide con i tempi del controllo operativo, per il quale ciascuna funzione/attività avrà fabbisogni particolari e indipendenti.

2 – Identificare gli “oggetti” del controllo

Possiamo identificare tre macro-tipologie di oggetti di controllo:

• I segmenti gestionali, che rappresentano l’articolazione delle iniziative strategiche presenti all’interno dell’organizzazione, identificabili in A.S.A., Unità di business, centri di responsabilità elementari ecc.. Per tali oggetti identifichiamo strumenti di controllo adeguati che saranno i rendiconti economici, finanziari, patrimoniali e indicatori di performance extra-contabili. • Gli Aggregati operativi, ovvero i nuclei organizzativi al cui interno si svolgono

le attività elementari della catena del valore aziendale. A seconda della metodologia scelta come base del modello si identificano in questa classe varie tipologie di centri di costo, nonché le attività ed i processi aziendali. Qui gli strumenti tipici di controllo saranno rendiconti di costo e l’analisi delle varianze, nonché indicatori di performance extra-contabili

• Gli aggregati contabili, che sono significativi per il controllo, ma sono anche un output del processo organizzativo. Anche qui si useranno strumenti di controllo quali i rendiconti di costo e l’analisi delle varianze.