ORGANIZZAZIONE E FUNZIONAMENTO

1.1

Excursus storico: dal Ministero dell’Economia e delle Finanze

alle agenzie fiscali

Prima di procedere alla trattazione e all’esposizione dell’oggetto principale del mio elaborato, è opportuno soffermarsi a descrivere i principali avvenimenti che hanno dato la luce alle agenzie fiscali, in particolare all’Agenzia delle Entrate, e a tutti quegli elementi che ne caratterizzano l’organizzazione e il funzionamento.

Bisogna partire dall’inizio degli anni Settanta del secolo scorso quando prese avvio il progetto di riforma del sistema tributario.

L’assetto previgente appariva inadeguato a gestire uno scenario caratterizzato dall’aumento esponenziale del numero delle dichiarazioni (da due milioni e mezzo a venticinque milioni) e dalla complessità dei tributi gestiti.

È la legge del 9 ottobre 1971, n. 8253 con la quale veniva data delega al

governo per procedere alla riforma tributaria, nonché alla riforma dell’apparato amministrativo degli uffici.

3

Delega legislativa al Governo della Repubblica per la riforma tributaria costituita da 19 articoli. Pubblicato in Gazzetta Ufficiale n. 263 del 16 ottobre 1971.

10

In verità, quest’ultima non fu una legge di facile applicazione, tanto è vero che l’art. 114

della legge delega, che prevedeva la riorganizzazione della struttura, rimase inattuato. L’articolazione interna del Ministero delle finanze rimase, pertanto, quella definita prima della guerra con il regio decreto legislativo del 7 agosto 1936, n. 1639.

In questo scenario si erano innestate a poco a poco aggiunte successive: si tratta degli uffici provinciali dell’Imposta sul valore aggiunto (Iva), nel 1980 il Servizio centrale degli ispettori tributari (Secit) e i Centri di servizio delle imposte dirette, nel 1989 il Servizio centrale della riscossione. Il tutto, però, senza un disegno organico di riorganizzazione nel quale l’amministrazione finanziaria, fino agli anni Novanta, rimase articolata in undici direzioni generali, dedicate ciascuna ad una specifica tipologia di tributo o di materia (imposte dirette, tasse e imposte indirette sugli affari, dogane e imposte indirette sui consumi, ecc.).

Ogni direzione aveva il proprio ruolo del personale e l’intera organizzazione era caratterizzata da una molteplicità di sistemi e da uffici e procedure diverse tra loro. Le strutture periferiche dipendevano dalle rispettive Direzioni generali5.

4

Articolo 11 - Finalità delle disposizioni relative all’Amministrazione Finanziaria. Le disposizioni da emanare riguarderanno in particolare:

1) l'organizzazione dell'amministrazione centrale, con l'attribuzione di competenze omogenee alle direzioni generali e agli uffici centrali assimilabili; 2) la revisione delle circoscrizioni territoriali ed il riordinamento degli uffici periferici secondo criteri di funzionalità e di riduzione del costo dei servizi, disponendo anche la soppressione degli uffici non necessari; 3) il riordinamento delle carriere e la revisione dei ruoli organici secondo i criteri stabiliti dalla legge 18 marzo 1968, n. 249. In vigore dal 8 agosto 1972. Modificato da: Decreto-legge del 25/05/1972 n. 202 Articolo 8 ter.

5

In particolare, dalla Direzione generale delle imposte dirette dipendevano gli ispettorati compartimentali e da questi gli uffici distrettuali delle imposte e i centri di servizio; anche la Direzione generale delle tasse disponeva di propri ispettorati, a cui facevano capo gli uffici del registro, quelli dell’Iva e le conservatorie dei registri immobiliari. Dalla Direzione generale delle dogane dipendevano le circoscrizioni doganali, le dogane, gli uffici tecnici di fabbricazione e i laboratori chimici. Infine, dalla Direzione generale del catasto dipendevano gli uffici tecnici erariali e da quella del contenzioso le segreterie delle commissioni tributarie (Dispense “Organizzazione e funzionamento dell’Agenzia delle Entrate”).

11

A livello provinciale operavano, da oltre un secolo, le intendenze di finanza6 istituite nel 1869, con il compito di sovrintendere e coordinare tutti gli uffici finanziari della provincia anche agli effetti dei rapporti con il pubblico e con gli altri uffici statali.

È su tali basi che prese avvio, a partire dagli anni Novanta, la riforma

dell’amministrazione finanziaria7

con la legge del 29 ottobre 1991, n. 3588.

La legge introdusse una riforma che aveva come linea guida l’unificazione e il coordinamento delle funzioni omogenee. Introdusse, per quanto possibile nel contesto dell’epoca, elementi che volevano favorire la programmazione e il coordinamento delle attività, il decentramento, l’autonomia funzionale, la flessibilità e lo snellimento delle procedure.

In luogo delle dieci Direzioni generali e del Servizio centrale della riscossione, vennero istituiti altri due dipartimenti (entrate e territorio), secondo un’organizzazione razionale; a fianco ad essi sopravviveva la Direzione generale degli affari generali e del personale.

I dipartimenti erano articolati su tre livelli: centrale, regionale e locale. Le Direzioni centrali, con la funzione di programmazione generale, indirizzo e coordinamento, mettevano in atto una logica di tipo funzionale; le Direzioni regionali erano strutture periferiche che sostituivano le intendenze e gli

6

Con la riforma del 1936, che portò all’istituzione degli ispettorati, le competenze delle intendenze vennero in parte ridimensionate e nel dopoguerra esse si ridussero ulteriormente a seguito della separazione tra l’amministrazione delle finanze e quella del tesoro.

7

In realtà già la legge 10 ottobre 1989, n. 349, aveva delegato il governo a riformare l’amministrazione doganale, trasformando la Direzione generale in Dipartimento. A quest’ultimo venivano affidate la gestione, la riscossione e il contenzioso sui dazi doganali e sugli altri tributi indiretti connessi agli scambi intra ed extra comunitari e sulle accise. Ma questa soluzione accresceva l’incoerenza del quadro generale, dal momento che rendeva “asimmetrica” l’organizzazione dell’amministrazione finanziaria. 8

Legge 29 ottobre 1991, n. 358: Norme per la ristrutturazione del Ministero delle finanze

(Pubblicata nella G.U. 11 novembre 1991, n. 264). La presente legge è stata abrogata dall'art. 23, D.P.R. 26 marzo 2001, n. 107, ad eccezione dell’art. 4, dell’art. 7, commi 7 e 8 e primo periodo del comma 13, dell’art. 10, comma 7, dell’art. 11 e dell’art. 12, comma 8.

12

ispettorati; infine gli Uffici periferici (uffici delle entrate e del territorio)

svolgevano le funzioni più operative9.

In realtà, molti dei principi, che si volevano attuare con la riforma, furono disattesi come quello della flessibilità organizzativa con la quale si stabiliva che eventuali adattamenti della struttura alle esigenze sopravvenute potevano essere decisi con il solo esercizio della potestà regolamentare, ma l’iter per l’emanazione dei regolamenti si rivelò a volte altrettanto laborioso di

quello necessario ad emanare un provvedimento di legge10; la frammentazione

delle competenze rendeva difficile, se non impossibile, individuare chiaramente i livelli di responsabilità nei processi decisionali.

Insomma, la riforma del 1991 era divenuta obsoleta perpetuando le gravi e palesi inefficienze del modello ministeriale11 in quanto, malgrado gli elementi di novità introdotti nella disciplina delle pubbliche amministrazioni dal decreto legislativo del 3 febbraio 1993, n. 29, continuava a risentire di rigidità e formalismi difficilmente superabili.

Dal punto di vista delle risorse umane l’amministrazione era caratterizzata da personale mal distribuito sia professionalmente che geograficamente; dal punto di vista economico costituiva un centro di spesa estremamente costoso, tanto che un’indagine condotta dall’amministrazione francese collocava l’Italia nel gruppo di paesi con i più elevati oneri di gestione.

I rapporti con i contribuenti erano caratterizzati dalla conflittualità, dai formalismi, dalla mancanza di trasparenza.

9

La riforma affidava al Dipartimento delle entrate la gestione, la riscossione e il contenzioso di tutti i tributi statali, diretti e indiretti (fatta esclusione per quelli di competenza del Dipartimento delle dogane) e di tutte le entrate erariali e locali non attribuite ad altri organi. Al Dipartimento del territorio era attribuita la gestione dei servizi del catasto, del demanio e della pubblicità immobiliare.

10

Un esempio eclatante fu quello del regolamento, che doveva individuare gli uffici delle entrate, che ebbe una gestazione di quasi tre anni dall’aprile 1994 al febbraio 1997.

11

E’ in questa fase che si stabilizza il circolo vizioso caratterizzato dai costanti ritardi dell’amministrazione, dal tentativo di rimediarvi prorogando i termini di prescrizione, dal mancato rispetto anche di questi ultimi e dunque da nuovi ritardi e conseguenti nuove proroghe.

13

Sul versante normativo, con la legge del 23 dicembre 1996, n. 662, era prevista una profonda revisione delle disposizioni che regolamentano l’adempimento tributario. Queste disposizioni puntavano a snellire, semplificare ed unificare

procedure e adempimenti, assicurando una maggior efficienza

all’amministrazione fiscale riformata.

Nel complesso, l’intera situazione fece ritardare notevolmente la realizzazione della parte più qualificante della riforma, e cioè la creazione di uffici a competenze unificate.

Perché le riforme dessero i risultati sperati era indispensabile adottare un nuovo modello organizzativo che superasse le rigidità burocratiche, realizzando una maggiore efficienza ed assicurando una maggiore incisività dell’azione amministrativa.

Il completamento della riforma del 1991-92 si andò sovrapponendo con l’avvio della nuova riforma, che ha portato all’istituzione delle agenzie fiscali, intesa come il naturale completamento della riforma organizzativa e della riforma normativa di fine decennio.

Il modello di amministrazione per agenzie era già stato adottato in altri paesi12.

In Italia le agenzie fiscali (Entrate, Dogane, Territorio, Demanio13) nascono, dunque, dalla “ristrutturazione” dell’Amministrazione finanziaria operata

12

L’esperienza più antica è quella della Svezia, dove il modello è presente fin dal XVIII secolo. Un altro caso interessante è quello della Gran Bretagna, dove a seguito della riforma avviata nel 1988 gran parte della pubblica amministrazione è stata trasformata in agenzie; anche negli Stati Uniti con il termine agency si identifica l’intera amministrazione, cui è dato il compito di perseguire gli obiettivi stabiliti da un principal, tipicamente il Congresso o il Presidente, che attribuisce loro la competenza a svolgere funzioni amministrative per conto del governo; infine la Spagna, dove dal 1992 opera l’Agenzia Tributaria dotata di una completa autonomia funzionale (Dispense “Organizzazione e funzionamento dell’Agenzia delle Entrate”).

13

Oltre all’Agenzia delle entrate, si annovera l’Agenzia delle dogane che cura l’amministrazione, la riscossione e il contenzioso in materia di diritti doganali, di fiscalità interna negli scambi internazionali e di accise sulla produzione e sui consumi; l’Agenzia del territorio svolge i servizi relativi al catasto, alla geotopocartografia e alle conservatorie dei registri immobiliari; infine l’Agenzia del demanio che amministra i beni immobili dello Stato.

14

grazie alla legge n. 59/9714 (la cosiddetta legge Bassanini), che conferiva

delega al Governo per la riforma della Pubblica Amministrazione15, e al d.lgs.

300/99, con il quale, oltre all’istituzione del Ministero dell’Economia e delle Finanze (prima Ministero delle Finanze), veniva prevista la nascita delle

Agenzie con compiti tecnico-operativi16.

Il tutto per favorire lo snellimento del sistema burocratico. Infatti, tale disegno organizzativo propone una struttura dipartimentale agile e snella, alla quale affidare solo i compiti di elaborazione di politiche fiscali, di indirizzo, di monitoraggio e controllo dell’attività gestionale, funzione quest’ultima, che

sappiamo essere interamente demandata alle Agenzie17. Si è voluto, in pratica,

accorpare le funzioni per “aree compatte” di attività e ciò equivale a maggiore flessibilità ed indipendenza organizzativa e lavorativa delle strutture periferiche, senza dimenticare, però, che l’altra faccia dell’autonomia di

14

Delega al Governo per il conferimento di funzioni e compiti alle Regioni ed enti locali; per la riforma della Pubblica Amministrazione e per la semplificazione amministrativa. Con questa legge si vuole razionalizzare la macchina amministrativa statale ridistribuendo le sue funzioni in un’ottica di decentramento (cfr. dispense corso “Comunicazione pubblica” a.a.2009-2010).

15

Il decreto delegato ha delineato i tratti generali dell’organizzazione ministeriale, definendo le funzioni di ciascun dicastero, il tipo (dipartimento o direzione generale) e il numero massimo delle unità del primo livello, il ruolo del segretario generale, dove previsto, le fonti normative e regolamentari sull’organizzazione e i principi organizzativi generali per gli uffici di diretta collaborazione con il ministro. La riorganizzazione dei ministeri non trova la sua ragion d’essere soltanto nell’intento di dare maggiore organicità ed uniformità alla struttura organizzativa dell’amministrazione centrale dello Stato, ma in quello di riflettere nell’assetto organizzativo la nuova distribuzione delle funzioni tra livelli di governo unitamente alla ricerca di soluzioni di alleggerimento delle strutture, specialmente quelle centrali, quale premessa e manifestazione visibile della volontà di perseguire maggiore efficienza.

16

Nel nuovo modello di governo, porzioni notevoli di attività tecnico-operative relative alle funzioni ministeriali sono demandate ad agenzie che non svolgono funzioni strumentali o di supporto al ministero stesso, quanto, più tipicamente, forniscono il servizio finale, sia esso di regolazione o di vigilanza che di natura operativa o, come nel caso dell’Agenzia industrie difesa, di produzione di beni. (Mussari, 2002, p. 24).

17

Come vedremo in seguito le Agenzie operano sulla base di specifiche convenzioni stipulate con il Ministero e, sebbene soggette al controllo contabile della Corte dei Conti, sono dotate di autonomia regolamentare, patrimoniale, organizzativa e finanziaria, per modo che esse possano svolgere efficacemente i propri compiti di istituto. (Mussari, 2002, p. 246).

15

gestione è rappresentata dalla responsabilizzazione delle agenzie su obiettivi ben precisi.

L’istituzione delle agenzie ha comportato il passaggio da

un’organizzazione inserita nel Ministero ad una distinta da esso18

e da un’amministrazione orientata al mero rispetto delle procedure ad una orientata ai risultati, con la consapevolezza che occorreva agire in base ai principi di efficienza ed economicità di gestione.

Il decreto istitutivo attribuisce alle agenzie fiscali personalità giuridica

di diritto pubblico, ma il tratto fondamentale che le caratterizza attiene al fatto

che le agenzie sono enti dotati di autonomia regolamentare19,

amministrativa20, gestionale-organizzativa21, patrimoniale e finanziaria22 con un proprio patrimonio e una propria contabilità e operano secondo l’indirizzo politico (Atto di indirizzo e Convenzione) del Ministro dell’Economia e delle Finanze (Statuto, art. 1 comm. 1).

La vigilanza si realizza mediante l’approvazione, da parte del Ministro, dello Statuto, dei regolamenti e degli atti di carattere generale delle agenzie, dopo che il Comitato Direttivo di ogni agenzia, paragonabile al Consiglio di Amministrazione di una società privata, delibera in materia di Statuto, Regolamento di Amministrazione e Regolamento di Contabilità. Quest’ultimi, oltre al d.lgs. 300/99, costituiscono le fonti di disciplina dell’organizzazione e

18

I rapporti tra Ministro ed agenzia sono strutturati in modo da formalizzare, attraverso una relazione di collaborazione - contraddittorio, gli obiettivi della gestione ed i relativi vincoli economici.

19

Le Agenzie possono adottare scelte strategiche e operative che saranno valutate nell’ottica dei risultati conseguiti e non della verifica formale dei singoli atti di gestione.

20

Il personale delle Agenzie è inquadrato in uno specifico comparto di contrattazione e le Agenzie possono modellare con flessibilità l’organizzazione degli uffici.

21

Le Agenzie possono modellare con propri atti interni l’articolazione degli uffici. 22

Le Agenzie redigono il proprio bilancio, hanno un proprio regolamento di contabilità e non devono sottostare a controlli esterni di tipo preventivo e autorizzatorio.

16

dell’attività delle agenzie stabilendone l’organizzazione, l’articolazione degli uffici, le norme per l’assunzione del personale, i piani aziendali e il bilancio. Invece il documento di indirizzo redatto dal Ministro e la convenzione stipulata tra quest’ultimo e il Direttore dell’agenzia costituiscono, a tal riguardo, i momenti più significativi di un processo di pianificazione strategica del cambiamento che vede impegnate, nei rispettivi ruoli, le due parti. Precisamente, ai sensi dell’articolo 59 del d.lgs. 300/99, il Ministro dell’Economia, nell’ambito della legge finanziaria, stabilisce annualmente attraverso un atto di indirizzo, i criteri riguardanti gli sviluppi della politica fiscale. In funzione di tale indirizzo, il Ministero dell’Economia e ognuna delle quattro agenzie stipulano una convenzione triennale (adeguata ogni anno per ciascun esercizio finanziario) che regola i rapporti tra lo stesso Ministero e le agenzie fiscali. La convenzione ha il compito, in particolare, di definire gli obiettivi in termini di servizi erogati da conseguire, le attività da svolgere e le risorse allo scopo assegnate (rif. Agenzia delle Entrate, portale “Page” sezione

normativa).

1.2

Funzioni, compiti e struttura organizzativa dell’Agenzia delle

Entrate

L’Agenzia delle Entrate svolge tutte le funzioni e i compiti ad essa attribuiti dalla legge in materia di imposte, diritti e altre entrate (anche di natura extratributaria) con l’obiettivo di perseguire il massimo adempimento degli obblighi fiscali (Statuto, art. 2 Fini Istituzionali).

Essa ha come compito quello di contrastare l’evasione fiscale (attraverso accessi, verifiche, lotta al lavoro sommerso ecc.), di ottimizzare la qualità dei servizi resi ai contribuenti (sia mediante una capillare informazione relativa

17

alla materia fiscale che attraverso la disponibilità di sportelli polifunzionali) e di rendere tempestiva e celere la disponibilità di risorse finanziarie all’erario, attraverso un’efficace gestione dell’archivio delle dichiarazioni, delle operazioni di riscossione e dei rimborsi ai contribuenti, ecc. Per lo svolgimento di alcune delle suddette attività l’Agenzia si avvale anche di fornitori esterni come le banche, le poste, i Concessionari per la riscossione dei tributi. Compiti che la legge affida all’Agenzia con il fine di perseguire quello che può essere definito uno degli obiettivi primari della nuova amministrazione finanziaria, ovvero il conseguimento del massimo e puntuale adempimento degli obblighi fiscali da parte dei contribuenti.

Si consolida, così, l’esigenza di un’amministrazione finanziaria in cui i centri decisionali siano quanto più possibile collocati vicino al cittadino allo scopo di massimizzare l’efficienza e l’efficacia dell’azione amministrativa e la spontanea adesione agli obblighi tributari da parte del contribuente.

Non a caso l’articolazione territoriale dell’Agenzia (varata nel 1991) prevedeva la divisione in Strutture Centrali, Strutture Regionali ed Uffici locali. Gli Uffici centrali e regionali con funzioni prevalentemente di programmazione, indirizzo, coordinamento e di controllo, e gli Uffici locali con funzioni operative.

Di recente, a partire dal 2009, l’Agenzia ha definito un nuovo assetto organizzativo per meglio adeguare la struttura agli obiettivi istituzionali, con lo scopo di rafforzare l’attività di controllo, realizzare una migliore dislocazione delle risorse sul territorio e rendere le strutture più snelle ed efficienti. In questa ottica, la nuova organizzazione prevede una struttura articolata in:

Direzioni centrali e regionali, che mantengono le funzioni di programmazione, indirizzo, coordinamento e controllo nei confronti degli uffici. Gli uffici centrali hanno sede a Roma, mentre le 19 Direzioni regionali sono attive in ciascuna regione ad eccezione del Trentino Alto Adige che dispone di 2 Direzioni provinciali (quella di Trento e quella di Bolzano);

18

Direzioni provinciali, istituite in ogni capoluogo di provincia (due a Roma, Milano e Torino). Ogni Direzione provinciale comprende uno o più uffici territoriali, con funzioni connesse all’assistenza ai contribuenti, ed un ufficio controlli, con competenza in materia di controllo, accertamento e riscossione dei tributi.

Sono infine strutture dell’Agenzia i CAM23 (Centri Assistenza Multicanale) ed

i centri operativi.

Le Direzioni centrali constano di varie direzioni ed uffici di staff del Direttore con funzioni di missione e di supporto dello stesso. Da queste dipendono, funzionalmente e gerarchicamente, le Direzioni regionali (e le due Direzioni provinciali di Trento e Bolzano), che esercitano, nell’ambito della rispettiva regione, funzioni di programmazione, indirizzo, coordinamento e controllo nei confronti delle Direzioni provinciali (Figura 1.1):

23

I sette centri di assistenza multicanale possono essere contattati telefonicamente da qualunque parte del territorio nazionale al costo di una telefonata urbana a tempo. Forniscono ai contribuenti informazioni di base sullo stato delle pratiche fiscali e sulla posizione fiscale del singolo contribuente (dichiarazioni, avvisi di irregolarità), e curano l’assistenza telefonica specialistica nei confronti di professionisti, CAF (Centri di Assistenza Fiscale), associazioni di categoria e grandi imprese.

19

Figura 1.1 Organigramma Agenzia delle Entrate

La Direzione centrale accertamento proposta alla gestione delle attività di controllo mediante la pianificazione di strategie e metodologie volte ad un efficace contrasto dell’evasione fiscale;

La Direzione centrale servizi ai contribuenti che cura l’assistenza, l’informazione e la comunicazione al contribuente; predispone la modulistica; governa i processi di acquisizione e di gestione delle dichiarazioni e degli atti ed i relativi servizi svolti in via telematica; definisce gli strumenti di supporto per la liquidazione, l’acquisizione e la restituzione dei tributi;

La Direzione centrale normativa e contenzioso che costituisce una

importantissima fonte interpretativa dottrinaria e giurisprudenziale; essa cura l’interpretazione delle norme tributarie, coordina l’attività di

Direttore Ufficio Pianificazione e controllo Ufficio Stampa Ufficio Studi Direzione centrale accertamento Direzione centrale Servizi ai contribuenti Direzione centrale Audit e Sicurezza Direzione centrale Normativa e Contenzioso Direzione centrale del Personale Direzione centrale Amministrazione Direzioni Ragionali

20

risposta alle istanze di interpello e supporta gli organi competenti alla predisposizione della normativa; infine definisce gli indirizzi per la gestione del contenzioso tributario;

La Direzione centrale amministrazione, pianificazione e controllo che cura la contabilità e il bilancio dell’Agenzia, gli approvvigionamenti e la logistica, i rapporti con gli enti esterni, il coordinamento del sistema informativo e il processo di pianificazione e controllo;

La Direzione centrale audit e sicurezza che svolge attività di controllo sui rischi gestionali vigilando sull’attuazione di misure di prevenzione dei rischi e provvede a controlli di regolarità amministrativa e contabile, secondo un approccio più “moderno” di quello dei tradizionali uffici ispettivi;

La Direzione centrale personale che svolge le funzioni connesse alla selezione, all’inserimento, alla gestione e all’amministrazione del personale, alle relazioni sindacali, alla formazione e sviluppo del personale e all’organizzazione del lavoro;

L’organizzazione abbandona la vecchia logica burocratica della parcellizzazione specialistica delle funzioni, che dava priorità all’assetto della struttura di comando, in favore di una logica nella quale le responsabilità sono invece collegate ad aree di risultato ben definite.

L’articolazione degli uffici operativi si basa sul sistema di sussidiarietà bottom

up, volta cioè a ridefinire le linee di governo in funzione delle esigenze degli

uffici periferici. Alla Direzione regionale spetta, quindi, il compito di pianificare e controllare l’attività operativa svolta dagli uffici periferici ad essa sottoposti, assicurando l’efficienza dell’azione amministrativa nel proprio territorio e pianificando i controlli verso i contribuenti secondo le peculiari caratteristiche socioeconomiche del territorio di competenza.

21

La struttura organizzativa interna di una Direzione regionale - figura 1.2 - si articola in quattro settori funzionali (organizzata sulla falsa riga delle strutture centrali):

22

In tutto le Direzioni regionali sono diciannove (una in ciascun capoluogo di regione, eccetto il Trentino-Alto Adige) più due direzioni provinciali (nel capoluogo delle province autonome di Trento e Bolzano). Le Direzioni regionali esercitano, come si è detto, funzioni di programmazione, indirizzo, coordinamento e controllo nei confronti degli uffici periferici; svolgono inoltre attività operative di particolare rilevanza in materia di gestione dei tributi, accertamento, contenzioso e riscossione.

Alla base del sistema organizzativo dell’Agenzia delle Entrate erano posti gli Uffici locali (come prevedeva l’articolazione del 1991). Quest’ultimi svolgevano, in un’unica struttura, le attività precedentemente curate da tre tipologie di uffici (ufficio imposte dirette, ufficio Iva, ufficio del registro), nonché una parte di quelle svolte dalle intendenze di finanza.

I servizi resi dagli Uffici periferici dell’Agenzia si dividevano in due tipologie: quelli resi al singolo contribuente e quelli resi alla collettività24. I servizi al contribuente rispondevano alle necessità basilari di gestione del rapporto tributario: informazione e assistenza, gestione delle dichiarazioni e degli atti, erogazione dei rimborsi, rilascio di autorizzazioni e certificazioni. I servizi alla collettività riguardavano il controllo delle posizioni fiscali, la definizione della maggiore imposta accertata, la gestione della riscossione e dell’eventuale contenzioso e il rapporto con il contribuente accertato.

Per lo svolgimento di tali attività gli Uffici locali erano articolati in due aree operative25.

La prima - Area servizi e Relazioni con il Contribuente - ha come finalità quella di assistere e informare i contribuenti anche con riferimento alla gestione dei tributi. A sua volta si suddivide in front-office dotato di sportelli

24

Vengono definiti servizi alla collettività perché sono finalizzati a garantire la regolarità e l’equità del prelievo tributario, a vantaggio di tutti i cittadini.

25

Le Direzioni Provinciali, che sono subentrate in luogo degli Uffici locali, hanno mantenuto la medesima articolazione per aree.

23

polifunzionali, i quali provvedono al rilascio di autorizzazioni e di certificazioni relative a imposte dirette e IVA e alla ricezione e al trattamento degli atti del registro, di sportelli di assistenza ed informazione e prima informazione che indirizza agli sportelli dedicati le richieste di utenti su temi specifici e complessi o inerenti particolari trattazioni. E poi il back-office che, invece, procede alla lavorazione delle pratiche non suscettibili di lavorazione immediata.

La seconda - Area controllo - ha il compito specifico di contrastare l’evasione e di esercitare l’attività di verifica a tale fine. Nell’ambito dell’area controllo e inserita anche l’attività connessa al contenzioso tributario.

L’area controllo si articola in team di controllo e nel team legale. Questi sono

team integrati in quanto tutte le attività sono integrate in modo coordinato,

orientate a conseguire l’obiettivo finale dell’azione di controllo fiscale. In questo modo viene superata la tradizionale parcellizzazione delle lavorazioni e i componenti del team vengono tutti responsabilizzati non più su limitati risultati parziali, ma sul risultato complessivo dell’intero processo di controllo. Invece il team legale è preposto alla gestione del contenzioso tributario e alla

soluzione di problematiche di carattere giuridico26.

Entrambe le aree erano supportate dall’unità di direzione e segreteria. L’unità di direzione e segreteria forniva supporto alla direzione e alle due aree e curava la gestione delle risorse umane e strumentali, i servizi di protocollo e archivio, la programmazione e la consuntivazione, l’economato e la contabilità, la gestione delle risorse informatiche dell’ufficio.

L’obiettivo alla base dell’istituzione degli Uffici locali non era solo quello dell’accorpamento delle funzioni. L’obiettivo era quello di realizzare una struttura le cui attività non fossero concepite e gestite solo come “atti

26

Articolo 5 “Uffici locali” del Regolamento di amministrazione: “L’organizzazione interna degli uffici si basa sull’integrazione delle attività per processi, sullo sviluppo di figure polivalenti e sulla promozione del lavoro in team, al duplice fine di favorire la crescita professionale degli addetti e di rendere più flessibile la gestione dei servizi grazie alla intercambiabilità dei ruoli e all’autoregolazione di gruppo nella suddivisione dei compiti e della ripartizione dei carichi di lavoro”.

24

amministrativi”, bensì come “processi di servizio” che rispondessero alle esigenze della collettività, agli obiettivi dell’amministrazione finanziaria e alle aspettative del contribuente.

1.2.1

Le Direzioni Provinciali

A distanza di oltre quindici anni dalla loro progettazione, il modello degli Uffici locali ha mostrato la necessità di alcuni interventi di aggiustamento. Sul fronte dei servizi, le opportunità offerte dall’evoluzione tecnologica hanno cambiato diverse modalità operative: oggi tutti gli atti pubblici e una parte di quelli privati sono registrati per via telematica; l’accesso dei contribuenti avviene sempre più spesso su appuntamento; molti servizi vengono resi via internet. Iniziative di tale impatto organizzativo hanno richiesto una rivisitazione delle modalità di erogazione dei servizi di sportello. Allo stesso tempo, l’esperienza maturata negli anni ha suggerito di rivedere l’attuale parcellizzazione delle strutture deputate al controllo: da questa esigenza è nato il progetto delle Direzioni Provinciali.

Quest’ultimi sono stati istituiti per ovviare ad alcune criticità27

di notevole impatto degli Uffici locali, i quali pur avendo superato la frammentazione del controllo per tipologia d’imposta, risultava ancora evidente la frammentazione territoriale dovuta al gran numero di uffici.

27

Alcune criticità di notevole impatto possono essere così riassunte: eccessiva dispersione delle professionalità più qualificate, che in quanto tali sono anche quelle più scarse; impossibilità di realizzare sinergie ed economie di scala o di specializzazione nelle attività di controllo più complesse e in altre attività di particolare delicatezza (rimborsi Iva e contenzioso); difficoltà di coordinamento operativo da parte delle direzioni regionali, specie di quelle più grandi; limiti alla crescita professionale degli operatori dei piccoli uffici, poiché in quelle realtà essi si confrontano in genere con problematiche di minor rilievo (cfr. dispense “Organizzazione e funzionamento dell’Agenzia delle Entrate”).

25

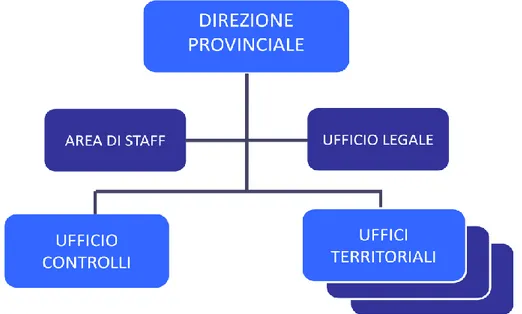

Le Direzioni Provinciali28 si articolano in uno o più Uffici territoriali (secondo le dimensioni della provincia), un’Area di staff, un Ufficio controlli e in un Ufficio legale come mostra la fig. 1.3:

Figura 1.3 Organigramma di una Direzione Provinciale

Fonte: L’Agenzia delle Entrate: funzionamento,

struttura e principali attività (Allegato n°3)

Nello specifico, l’Area di staff è adibita alla gestione del personale e al

supporto al Direttore provinciale. L’Ufficio controlli, invece, svolge tutte le

funzioni di controllo e accertamento. L’Ufficio legale tratta il contenzioso di tutta la Direzione Provinciale, operando alle dirette dipendenze del direttore al fine di garantire la terzietà della funzione.

Gli Uffici Territoriali (la cui ubicazione coincide di regola con quella dei preesistenti uffici locali) curano, con le medesime modalità, le attività già svolte dalle aree servizi degli Uffici locali (assistenza e informazione ai

28

26

contribuenti, gestione delle imposte dichiarate, rimborsi), alle quali si sono aggiunte le attività di controllo a maggiore diffusione sul territorio (controlli formali, accertamenti parziali su segnalazioni centralizzate, accertamenti in materia di registro) (Regolamento di amministrazione art. 5, com. 3).

Questa articolazione concilia le due esigenze organizzative legate alle

missioni29 tipiche dell’Agenzia: da una parte, la diffusione delle strutture

preposte ai servizi e all’attività di controllo massivo, dall’altra la concentrazione delle strutture preposte ai controlli di maggiore complessità (che interessano una platea più ristretta di contribuenti).

Inoltre, mentre ogni Ufficio locale aveva al suo interno una propria unità di direzione e segreteria con risorse dedicate, nel nuovo modello organizzativo, le Direzioni Provinciali indirizzano queste risorse direttamente in staff al direttore provinciale, realizzando così, da un lato, una forte economia

di scala30 nel loro impiego e consentendo, dall’altro, di destinare risorse

aggiuntive alle attività di missione.

1.3

La missione, la visione e i valori dell’Agenzia delle Entrate

Definire e comunicare la missione, la visione, rappresentare un sistema di valori aziendali è per qualsiasi organizzazione, sia essa pubblica o privata, indispensabile per fornire dei punti di riferimento stabili e condivisi per affrontare con successo ogni iniziativa strategica (Vescovi, 2003, p. 293-294).

29

Vedi paragrafo 1.3. 30

L’economia di scala si basa sul principio per cui ad alti volumi di produzione corrisponde una diminuzione dei costi unitari. L’economia di scala persegue quindi obiettivi esclusivamente di efficienza, di diminuzione dei costi mediante l’aumento della produzione (cfr. Bentivogli C., Callini D., 1993, p.15).

27 La missione

Essa si configura come un enunciato, definito in termini ampi e duraturi, dello scopo che la contraddistingue e identifica il suo campo di attività in termini di servizio/mercato (Pellicelli, 2005, p. 54):

“Perseguire il massimo livello di adempimento degli obblighi fiscali”.

Tale enunciato non solo incorpora la filosofia gestionale, ma rivela, altresì,

l’immagine che l’organizzazione cerca di proiettare31

.

L’Agenzia ha definito la propria missione istituzionale al momento della sua nascita, dando attuazione al dettato normativo sancito dal d.lgs. n. 300/99. A tale proposito, importante diviene l’articolo 2 comma 1 dello Statuto dell’Agenzia:

“L’agenzia svolge tutte le funzioni ed i compiti ad essa attribuiti dalla legge in materia di entrate tributarie e di diritti erariali, al fine di perseguire il

massimo livello di adempimento degli obblighi fiscali”.

Tale missione istituzionale è ben rappresentata nella cosiddetta “piramide” della tax compliance (Figura 1.4).

31

La missione racchiude in se tutta una serie di elementi, quali le idee-guida, i valori, i convincimenti e gli atteggiamenti di fondo, radicate nell’organizzazione e nel personale, che diventano palesemente visibili attraverso le scelte ed i comportamenti concreti posti in essere all’interno delle diverse aree di attività di Agenzia.

28

Figura 1.4 Il paradigma della tax compliance

Fonte: Piano aziendale 2010-2012

La piramide evidenzia le risposte strategiche dell’Agenzia rispetto all’atteggiamento del mercato di riferimento. In particolare, la base della piramide rappresenta la vasta platea dei contribuenti che manifestano un atteggiamento positivo nei confronti degli adempimenti tributari (area della fisiologia) cui l’Agenzia risponde con un’attività di semplificazione normativa e di assistenza. La parte superiore della piramide è composta dai contribuenti che mantengono, invece, un atteggiamento più ostile, cui l’Agenzia oppone ora atteggiamenti di dissuasione e conciliazione, ora interventi di accertamento, contenzioso e riscossione coattiva per contrastare l’area della patologia. L’obiettivo è quello di comprimere la fascia alta della piramide al fine di ridurre i costi che le attività al vertice della stessa comportano, sia per la collettività, sia per la nostra organizzazione.

29

A tendere, per un ideale funzionamento del sistema della fiscalità, il contribuente dovrebbe trovare conveniente assolvere all’obbligo tributario piuttosto che perseguire l’illecito.

La missione viene, poi, generalmente proiettata nel contesto operativo, in cui l’Agenzia è chiamata ad agire, attraverso l’illustrazione degli orientamenti strategici futuri (obiettivi di lungo termine) che garantiranno l’attuazione della missione stessa.

La visione

La visione può essere sintetizzata con quanto segue:

“ l’Agenzia mirerà a conseguire il pieno adempimento agli obblighi tributari al

fine di garantire l’equità del sistema fiscale, e consoliderà il suo ruolo di centralità nella gestione del sistema fiscale”(Piano aziendale 2010-2012)

assicurando:

la qualità dei controlli diretti a contrastare gli inadempimenti e l’evasione fiscale;

l’erogazione dei servizi in piena coerenza con le attese dei cittadini/ contribuenti, operando sempre nel rispetto dei principi di legalità, imparzialità e trasparenza, secondo criteri di efficacia, efficienza ed economicità, valorizzando al proprio interno le risorse chiave per il perseguimento della propria missione;

garantire un grado costante di evoluzione del modello organizzativo e manageriale.

30 I valori

Ulteriore componente, che gioca un ruolo vitale nell’orientamento delle attività operative e nella formazione di consenso e di impegno all’interno dell’organizzazione, è costituita dal sistema di valori quale parte integrante dell’identità aziendale.

I valori adottati, infatti, possono essere d’aiuto nel creare migliori relazioni con

gli stakeholders32 esterni ed interni, influendo sull’impegno e la lealtà dei

dipendenti. In altre parole, la definizione di un sistema di valori assume importanza per ogni organizzazione, giacché consente di determinare quali siano l’insieme di idee, di modi di agire e le caratteristiche considerate decisive e tali da informare l’azione dell’organizzazione stessa e di ogni sua componente.

Nello specifico i valori esterni di riferimento, scelti dall’Agenzia nel suo sistema di relazioni con il cittadino, sono i seguenti:

forte impegno nell’assistenza fiscale al cittadino;

comunicazione chiara e diretta utilizzando anche le più moderne tecnologie;

affidabilità, nel rispettare gli impegni presi e nel conquistare la fiducia dei contribuenti;

tempestività nel dare risposte alle esigenze e alle richieste degli utenti; facilità nel garantire accesso ai servizi da parte della cittadinanza.

32

Con questo termine si fa riferimento a tutti quei soggetti portatori di interessi nei confronti dell’azienda. Essi condizionano la gestione aziendale, assicurandone, in alcuni casi, la prosperità e lo sviluppo oppure, in altri casi, facendosi portatori di minacce. Questi possono essere interni od esterni. Gli stakeholders interni si distinguono in proprietari e non proprietari: i primi sono i soci detentori di capitale di rischio; i secondi sono i dipendenti o il management non proprietario. Gli stakeholders esterni rappresentano tutti i soggetti che operano al di fuori della sfera aziendale, quali i fornitori, i clienti, i

concorrenti, lo Stato (Definizione ripresa da:

31

Accanto ai suddetti valori che devono ispirare l’agire dell’Agenzia verso l’esterno, se ne affiancano altri, interni all’organizzazione e legati ai comportamenti delle persone che appartengono all’Ente.

I valori interni da perseguire con maggiore importanza sono i seguenti:

orientamento all’altro, come attitudine a comprendere punti di vista ed esigenze degli interlocutori professionali (contribuenti, clienti interni, colleghi);

spirito di iniziativa, come capacità di identificare criticità, ostacoli, opportunità e di agire di conseguenza per risolvere problemi;

flessibilità, come capacità di lavorare efficacemente in differenti situazioni o con diverse persone;

tensione al risultato, sia come motivazione a perseguire obiettivi sfidanti che come capacità di impegnarsi a fondo per raggiungerli; integrità e coerenza, come lealtà istituzionale e disponibilità a esprimere

impegno e sacrificio nell’interesse dell’organizzazione.

La conoscenza e la condivisione di tali elementi rappresentano fattori determinanti per creare quel senso di appartenenza che consente all’Agenzia di presentarsi ai suoi portatori di interesse come una struttura complessa ma coerente, omogenea e, soprattutto, efficace ed efficiente.