6.La Conceria Omega

La conceria Omega è una realtà con una lunga tradizione conciaria che si caratterizza per la produzione di articoli artigianali e ricercati ad alto contenuto moda destinati ai settori della pelletteria, della calzatura ed in particolar modo dell’abbigliamento.

La necessità di gestire i rapidissimi cambiamenti che il “Sistema moda” impone, ha reso l’azienda altamente flessibile e capace di dar vita a prodotti ad alto valore aggiunto. Viene fatta continua sperimentazione e la tecnologia viene applicata in modo “artistico” con una cura artigianale del pellame che consente di fornire un prodotto di qualità elevata.

Le pelli con cui lavora sono il bovino, il vitello ed il bufalo; questi vengono selezionati sulla base della provenienza senza alcun controllo qualità in ingresso. La tendenza è quella di creare articoli innovativi e ciò l’ha resa nel tempo partner di griffe nazionali ed internazionali. I punti di forza sono la tempistica e la soddisfazione delle più svariate esigenze di personalizzazione richieste. Il lavoro di ricerca del trend del momento e la capacità di anticipare le nuove collezioni sta alla base del successo dell’impresa.

Gli eventi a cui periodicamente partecipa l’azienda per presentare i propri campionari sono:

Le cuir a paris, Leather e fur event; Linea Pelle

L’azienda è composta da 9 addetti così suddivisi: 2 nel reparto amministrativo,

2 nel commerciale 5 nel reparto produttivo.

6.1.Il processo produttivo

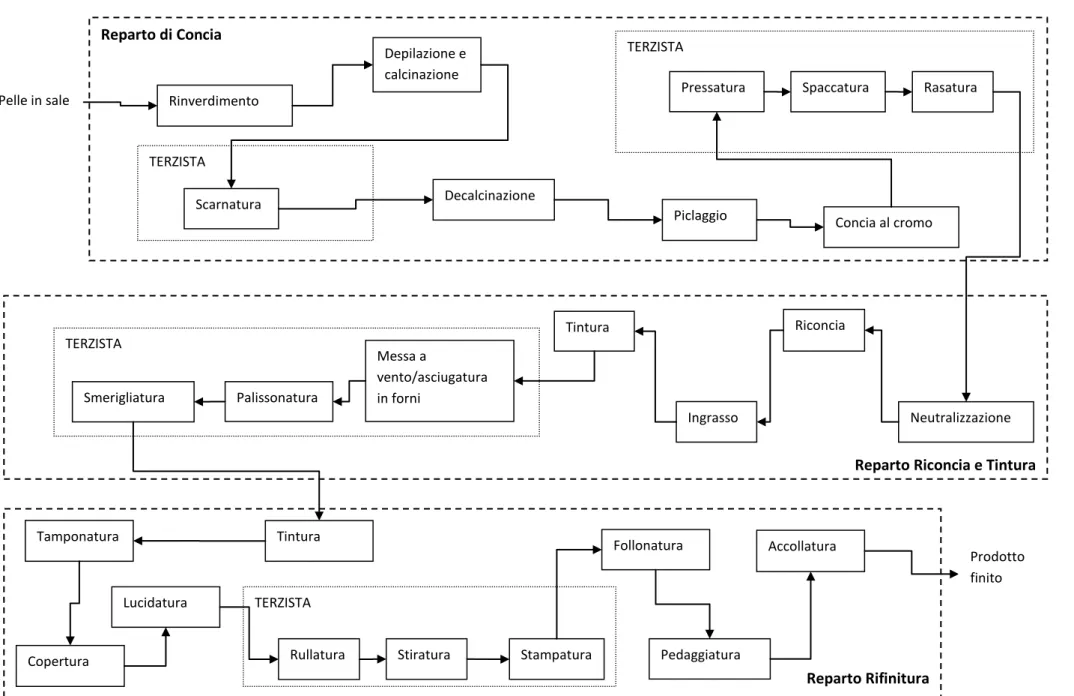

Il reparto produttivo si articola su due piani: al piano terra abbiamo i reparti di concia, riconcia e tintura, nel quale lavorano due addetti; al secondo piano abbiamo il reparto di rifinitura dove sono impiegate altre due persone. Il proprietario supervisiona l’intero processo produttivo. Qui di seguito riporto un diagramma a blocchi dell’intero processo; a seconda dell’articolo richiesto non tutte le attività vengono eseguite. Come possiamo vedere ci sono diversi momenti in cui l’articolo necessita di lavorazioni esterne; vengono così instaurati rapporti di collaborazione con i terzisti.

Reparto Rifinitura TERZISTA TERZISTA TERZISTA Reparto di Concia TERZISTA TERZISTA

Pelle in sale Rinverdimento

Depilazione e calcinazione

Piclaggio Concia al cromo Spaccatura Rasatura Neutralizzazione Riconcia Ingrasso Tintura Scarnatura Pressatura Messa a vento/asciugatura in forni Palissonatura Decalcinazione Smerigliatura Tintura Stiratura Rullatura Stampatura Follonatura Pedaggiatura Accollatura Tamponatura Copertura Lucidatura

Reparto Riconcia e Tintura

Prodotto finito

6.2.Riclassificazione del conto economico

Prima di procedere con la realizzazione di una contabilità per centri di costo, abbiamo preso i bilanci del 2007 e del 2008 confrontandoli ed analizzandoli mediante gli indici di redditività.

La riclassificazione scelta è quella per margine di contribuzione, questo criterio divide i costi sostenuti nell’esercizio in base alla loro natura (e destinazione) di variabili e fissi in funzione dell’attività di vendita; abbiamo così evidenziato il concorso dei ricavi alla copertura dei costi fissi aziendali ed al conseguimento dell’utile. Tale criterio permette di comprendere se alla base di una determinata performance - positiva o negativa - risiedano condizioni di efficienza (vale a dire di dinamica prezzi-costi) o costi di struttura e di politica aziendale non coerenti con gli orientamenti strategici dell’impresa

ANNO 2007 ANNO 2008

Voci di Costo VALORI % VALORI %

TOTALE VENDITE LORDE 1.993.475,42 111,4% 1.607.278,21 103,4%

RETTIFICHE A RICAVI 169.917,39 9,5% 48.266,28 3,1%

VENDITE NETTE 1.823.558,03 101,9% 1.559.011,93 100,3% RIMANENZE FINALI PRODOTTI FINITI 18.408,00 1,0% 14.050,00 0,9%

RIMANENZE INIZIALI PRODOTTI FINITI 51.850,00 2,9% 18.408,00 1,2%

VALORE DELLA PRODUZIONE 1.790.116,03 100,0% 1.554.653,93 100,0%

COSTI VARIABILI COMMERCIALI 69.497,12 3,9% 28.996,98 1,9%

MATERIE PRIME 838.546,25 46,8% 806.768,28 51,9%

RETTIFICHE A COSTI 37.449,85 2,1% 40.550,86 2,6%

RIMANENZE FINALI MATERIE PRIME E SL 107.464,00 6,0% 70.795,00 4,6%

RIMANENZE INIZIALI MATERIE PRIME E SL 262.770,00 14,7% 107.464,00 6,9% MATERIE PRIME CONSUMATE 956.402,40 53,4% 802.886,42 51,6% ONERI DEL PERSONALE 203.431,92 11,4% 200.414,88 12,9% LAVORAZIONI ESTERNE 161.204,43 9,0% 150.749,33 9,7% ALTRE SPESE VARIABILI INDUSTRIALI 136.360,14 7,6% 78.710,29 5,1%

TOTALE COSTI VARIABILI 1.526.896,01 85,3% 1.261.757,90 81,2% MARGINE DI CONTRIBUZIONE 263.220,02 14,7% 292.896,03 18,8% ONERI COMMERCIALI 84.122,53 4,7% 112.017,39 7,2% COSTI FISSI INDUSTRIALI 20.295,03 1,1% 17.473,53 1,1% ONERI AMMINISTRATIVI 95.649,68 5,3% 92.165,68 5,9% AMMORTAMENTI ORDINARI E ANTICIPATI 16.281,00 0,9% 17.891,14 1,2%

TOTALE COSTI FISSI 216.348,24 12,1% 239.547,74 15,4%

RISULTATO OPERATIVO 46.871,78 2,6% 53.348,30 3,4% ONERI FINANZIARI 4.897,85 0,3% 3.832,91 0,2% RICAVI FINANZIARI 6.385,06 0,4% 6.759,22 0,4% SALDO COSTI FINANZIARI -1.487,21 -0,1% -2.926,31 -0,2%

RICAVI ATIPICI 11.478,93 0,6% 130,05 0,0%

RICAVI STRAORDINARI 5.579,81 0,3% 1.325,38 0,1% ONERI TRIBUTARI 18.921,22 1,1% 16.990,98 1,1%

RISULTATO GESTIONE CARATTERISTICA 46.046,60 2,6% 39.695,86 2,6%

Tabella 1.Conto economico riclassificato

I valori in percentuale si riferiscono al valore della produzione. Ad una prima analisi vediamo che l’azienda ha avuto un leggero peggioramento del risultato della gestione caratteristica nonostante la crisi economica che prevedono manifestarsi nel 2009. Il margine di contribuzione si mantiene sugli stessi livelli sia nel 2007 che nel 2008 e garantisce, grazie anche al basso livello dei costi fissi, un risultato della gestione positivo. L’azienda ha bassi valori di rimanenze di prodotti finiti, e ciò è

dovuto al fatto che lavora su commessa e tende a non fare magazzino. Le voci di costo più importanti sono le materie prime ed i prodotti chimici, mentre la voce lavorazioni esterne è relativamente bassa, nonostante i diversi momenti in cui la merce esce dall’azienda per essere lavorata dal terzista.

6.3.Analisi per indici

A seguito della riclassificazione ho svolto un analisi di redditività dell’azienda utilizzando i seguenti indici di bilancio:

Return On Sales (Ritorno sulle vendite).

Il ROS rappresenta il reddito operativo medio per unità di ricavo. Tale rapporto esprime la redditività aziendale in relazione alla capacità remunerativa del flusso dei ricavi. Il rapporto RO/V=ROS, (dove V rappresenta il ricavo netto di vendita o vendita netta) rappresenta l'indice di redditività delle vendite misurato dal rapporto tra reddito operativo e ricavi netti sulle vendite, moltiplicato per 100. Dipende dalle relazioni esistenti tra ricavi e costi operativi ed esprime la capacità di profitto ottenibile nel corso del ciclo: acquisti di materie prime, lavorazione, vendita prodotto finito.

Return on Equity (Redditività capitale proprio) ROE = reddito netto/ patrimonio netto

Nella formula del ROE si pongono a confronto due grandezze misurate in maniera differente. Il reddito netto si riferisce ad un periodo di tempo determinato, mentre il patrimonio netto fotografa la ricchezza dell'azienda in un dato istante. Per quest'ultimo è quindi importante specificare se si sceglie un valore a fine periodo o un valore medio.

E' il quoziente di massima sintesi della performance aziendale: il ROE segnala il grado di redditività del capitale proprio.

Return on investment (redditività del capitale investito)

Il Return on investment (o ROI, tradotto come indice di redditività del capitale investito o ritorno degli investimenti) indica la redditività e l'efficienza economica della gestione caratteristica a prescindere dalle fonti utilizzate: esprime, cioè, quanto rende il capitale investito in quell'azienda.

dove per Risultato Operativo si intende il risultato economico della sola Gestione

Caratteristica, mentre per Capitale Investito si intende il totale degli impieghi

caratteristici, ossia l'Attivo Totale Netto meno gli Investimenti Extracaratteristici (investimenti non direttamente afferenti all'attività aziendale, ad esempio immobili civili)

La leva operativa

La leva operativa (o Operating leverage) è un indicatore di struttura della gestione operativa di un'impresa, dato dal rapporto fra il reddito e il valore della produzione, con riferimento a uno specifico investimento o a un insieme di attività. In particolare il grado di leva operativa indica la sensibilità del reddito alla variazione dei ricavi

che si può esprimere anche come il rapporto tra il margine di contribuzione ed il reddito

Una leva operativa elevata determina una maggiore vulnerabilità rispetto alle possibili contrazioni di attività, ma determina maggiori opportunità di miglioramento delle posizioni di equilibrio economico rispetto a possibili espansioni dell’attività.

Incidenza della gestione non caratteristica

L'Incidenza della gestione non caratteristica è un indice di bilancio, che segnala il contributo fornito dalla gestione non caratteristica alla determinazione del reddito netto d'esercizio. La gestione non caratteristica è formata dall'area accessoria, ovvero quelle operazioni che, pur non facendo parte della gestione tipica o caratteristica, si verificano con continuità nel periodo di esercizio, l'area finanziaria, ovvero l'attività volta al reperimento dei mezzi finanziari necessari all'attività, e l'area

straordinaria, cioè composta da proventi e oneri irripetibili che, per le proprie

caratteristiche, sono estranei all'attività normale dell'azienda. L'incidenza della gestione non caratteristica si ricava con il rapporto tra reddito netto d'esercizio (ovvero il risultato della gestione nel periodo considerato al netto delle imposte) e risultato operativo (il risultato non tenente conto delle aree, appunto, non caratteristiche sopra elencate):

Il risultato del rapporto sarà maggiore di 1, cioè il reddito netto d'esercizio sarà maggiore del risultato operativo, quando il risultato della gestione non caratteristica (accessoria, finanziaria e straordinaria) è positivo, ovvero fa aumentare il reddito dell'impresa; invece sarà minore di 1, cioè il reddito netto d'esercizio sarà minore del risultato operativo, quando il risultato della gestione non caratteristica (accessoria, finanziaria e straordinaria) è negativo, ovvero fa diminuire il reddito dell'impresa.

Break even point

Il punto di pareggio o break even point (abbreviato in BEP) è un valore che indica la quantità, espressa in volumi di produzione o fatturato, di prodotto venduto necessaria per coprire i costi precedentemente sostenuti, al fine dunque di chiudere il periodo di riferimento senza profitti né perdite.

Una fondamentale distinzione riguarda la tipologia di azienda di cui si vuole compiere l'analisi del punto di pareggio: se l'azienda è monoprodotto la formula del punto di pareggio è:

indicando con QBep la quantità di produzione venduta necessaria al raggiungimento del pareggio, con CFT il totale dei costi fissi sostenuti dall'azienda e con Mdcu il margine di contribuzione unitario del prodotto dell'azienda in analisi, pari cioè al prezzo di vendita unitario del prodotto cui sono stati sottratti i costi variabili per unità. Per trovare il fatturato di pareggio di un'azienda monoprodotto è sufficiente moltiplicare QBep per il prezzo del prodotto.

Se l'azienda è pluriprodotto, la formula è:

dove:

FBep: fatturato di pareggio

CFT: il totale dei costi fissi aziendali

Mdc%: mdc totale aziendale/fatturato totale aziendale.

ll break even period (periodo di pareggio) è il periodo di tempo necessario per il recupero dell'esborso iniziale sostenuto nell'esercizio di un'impresa, calcolato col metodo della break even analysis.

Di seguito riporto i risultati degli indici in questione, per il 2007 e 2008 della conceria:

Indice 2007 2008

R.O.S. 2,57% 3,42%

B.E.P. 1.329.875,56 1.256.359,00

B.E.P. (su 210 giorni lavorativi) 153,15 169,23

Leva Operativa 5,62 5,49

R.O.E. 5% 8%

R.O.I. 2% 4%

IGNC 1,386 1,063

AT (Fatturato/Capitale Investito) 0,99 1,10

ICI (Capitale Investito/N.ro. di addetti) 224.380,06 162.679,46

ROA (MON/Totale Attivo) 1,35% 3,64%

La tabella seguente sintetizza gli indici precedentemente calcolati, riferiti al Distretto di S.Croce, al Micro Settore Pelli, Concia e Pelletteria ed al Sistema Moda.

Distretto Concia S. croce

Italia Micro Settori Pelli, Concia e Pelletteria Italia Settore Industriale Sistema Moda 2007 2007 2008 2007 2008

ROI (MON/Capitale Investito) 5,9% 8,1% 8,2% 10,0% 9,7%

ROS (MON/ Fatturato) 4,1% 5,0% 5,2% 6,0% 6,0%

AT (Fatturato/Capitale Investito) 1,44 1,62 1,58 1,66 1,61 ICI (Capitale Investito/N.ro. di addetti) 328959 204639 218474

ROA (MON/Totale Attivo) 5,0% 6,8% 6,8% 7,9% 7,7%

ROE (Risultato netto/Patr. Netto) 2,2% 7,8% 8,0% 9,5% 9,8% Tabella 3.Indici di Distretto Micro settore e sistema Moda

Dai risultati ottenuti notiamo un miglioramento del ROS aziendale di poco inferiore al punto percentuale, ossia della capacità di ottenere profitto nel corso del ciclo: acquisti di materie prime, lavorazione, vendita prodotto finito e quindi un miglioramento del reddito operativo medio per unità di ricavo. Confrontandolo con il valore del distretto vediamo che è inferiore di 1,5 punti percentuali; tendenza che si conferma se paragonato al micro settore Pelli Concia e Pelletteria, dove è peggiore in entrambi gli anni di 2,5 e 1,8 punti. La stessa situazione la troviamo rispetto al Sistema moda, inferiore di 3,5 e 2,6 punti.

Il ROE migliora di tre punti indicando un miglioramento del reddito netto rispetto al patrimonio netto, calcolato come media tra inizio e fine periodo. L’azienda ha quindi migliorato la propria performance aziendale. Confrontandolo con il distretto vediamo che è migliore di 3 punti percentuali. Rispetto al micro settore Pelli Concia e Pelletteria è in media nel 2008 mentre è inferiore all’anno precedente di tre punti; rapportandolo al settore Sistema moda, è inferiore di 4,5 punti percentuali nel 2007 per poi avvicinarsi nel 2008 rimanendo sotto di 1,8 punti.

Il ROI raddoppia indicando un miglioramento della redditività e dell'efficienza economica della gestione caratteristica; essendo comunque peggiore rispetto alla media del distretto nel 2007 di 4 punti. Confrontandolo con il micro settore, il ROI è

inferiore di 6 punti nel 2007 e di 4 nel 2008 e rispetto al Sistema Moda minore di 8 punti nel 2007 e di 6 nel 2008.

La leva operativa peggiora di un decimo di punto indicando un peggioramento della sensibilità del reddito alla variazione dei ricavi; l’elevato valore indica una maggiore vulnerabilità rispetto alle possibili contrazioni di attività, ma determina maggiori opportunità di miglioramento delle posizioni di equilibrio economico rispetto a possibili espansioni dell’attività.

L’ IGNC diminuisce di tre decimi di punto indicando un peggioramento del contributo fornito dalla gestione non caratteristica al reddito netto d'esercizio; il suo valore rimane comunque maggiore di uno e ciò indica che la gestione non caratteristica va a migliorare il risultato operativo.

Infine analizzando il B.E.P. ipotizzando per semplicità di calcolo di essere in una situazione monoprodotto, notiamo un calo del fatturato di equilibrio ma un aumento dei giorni necessari per ottenerlo (BEP in giorni lavorativi), ciò è dovuto alla contrazione del fatturato che è maggiore rispetto alla diminuzione dei costi sostenuti. Il fatturato in rapporto al capitale investito aumenta nel 2008 passando da 0,99 a 1,10 mentre il capitale investito in rapporto al numero di addetti diminuisce da 224 mila euro a 162; l’AT rispetto al distretto è inferiore di 0,45 punti; mentre rispetto al Micro settore lo è di 0,63 punti nel 2007 e 0,48 nel 2008, indicando quindi un lieve miglioramento; questa tendenza si conferma anche se lo confrontiamo con il sistema moda dove rimane inferiore di 0,67 punti nel 2007, fino ad arrivare ad un -0,51 nel 2008. L’ICI è minore di quello medio del distretto di 100 mila euro mentre è in linea con quello del Micro settore del 2007, passando da una situazione di +20 mila euro a -56 mila euro nel 2008.

Il ROA migliora di più di due punti percentuali arrivando nel 2008 al 3,64%, che indica un miglioramento del margine operativo netto in rapporta al totale delle attività dell’impresa. Rapportandolo al distretto è inferiore di 3,7 punti percentuali; rispetto al Micro settore abbiamo un 5,5 rispetto al 2007, migliorando l’anno successivo fino a -3,2 punti. La stessa tendenza si verifica se rapportato al Sistema moda con un -6,7 nel 2007 ed un -4,1 nel 2008.

6.4.La Contabilità per centri di costo

Dopo l’analisi per indici di bilancio del conto economico riclassificato per margine di contribuzione ho realizzato una contabilità per centri di costo a consuntivo, con lo scopo di determinare i costi sostenuti per linea di prodotto e confrontarli con i prezzi medi praticati.

Con la contabilità per centri di costo, dunque, si passa da una “logica” secondo cui: PRODOTTI → RISORSE

cioè i prodotti “richiedono” risorse, ad una logica, più accurata, secondo la quale: PRODOTTI → CENTRI DI COSTO·→ RISORSE

i prodotti richiedono l’intervento dei centri (di solito reparti, laboratori, uffici, ecc.) e il funzionamento di questi richiede l’impiego di risorse.

Sintetizzo la logica dei due procedimenti fin qui accennati mediante la rappresentazione della struttura del costo pieno di prodotto che ne consegue:

Struttura costo di prodotto senza centri Struttura costo di prodotto con i centri Materie dirette

Mano d’opera diretta Costi indiretti (quota)

Materie dirette

Costi Centro Produttivo (1) Costi Centro Produttivo (2) …………..

………….. ………….. Costi Centro (n) Tabella 4.Strutture di costo del prodotto

Come si vede, nel primo caso i costi risultano imputati al prodotto classificandoli per “natura”, ed è questo il caso della conceria Omega; nel secondo caso risultano invece classificati per “destinazione”, cioè destinati là dove si sono sostenuti, vale a dire nei centri, che è il nostro obbiettivo per poi fare le considerazioni adeguate su costi e prezzi medi praticati.

Ie fasi fondamentali del procedimento sono le seguenti:

Imputazione dei costi dei vari fattori produttivi ai centri in cui sono stati sostenuti i costi stessi

Ribaltamento dei costi dei centri ausiliari, ed eventualmente dei centri funzionali (alcuni o tutti), sui centri produttivi

Quantificazione della produzione dei centri produttivi, in base ad un’unità di misura prescelta, e calcolo dei “coefficienti” o “tassi” unitari di costo del centro; Imputazione finale ai prodotti dei costi relativi a:

- Materie prime e altri costi diretti di prodotto non transitati per i centri - Centri produttivi

- Altri centri (tipicamente funzionali) eventualmente ancora “aperti”

- Costi indiretti rispetto ai prodotti, eventualmente non “transitati” per i centri ( di qualsiasi tipo)

6.4.1.Imputazione dei costi ai centri

Il primo passo è stato l’individuazione dei centri di costo più adeguati per l’allocazione; questi sono:

Cdc Concia: che include i processi che vanno dal Rinverdimento alla Neutralizzazione esclusa

Cdc Riconcia/Tintura: che include le attività che iniziano con la Neutralizzazione e finiscono con la Smerigliatura.

Cdc Rifinitura: che include i processi che vanno dalla Tintura con lo spruzzo fino al prodotto finito

Cdc Amministrativo/Generale: Include le attività di carattere amministrativo-contabile e le spese generali

Cdc Commerciale: riguarda tutte le attività di carattere commerciale.

I criteri con cui sono stati determinati i centri è stato quello dell’omogeneità delle operazioni svolte, dell’omogeneità della dotazione di fattori produttivi, della significatività dei costi sostenuti e dell’individuabilità di un responsabile di centro. Il secondo passo è stato quello di determinare i criteri con cui allocare nel modo più oggettivo possibile i costi di trasformazione industriale e non:

A. Mano d'opera.

I centri di costo hanno un organico fisso quindi il personale addetto alla produzione è stato allocato in modo diretto al centro di competenza.

B. Stipendi tecnici.

Gli stipendi impiegatizi sono stati allocati direttamente al centro commerciale ed amministrativo in cui vengono sostenuti, lo stipendio del proprietario che lavora nei reparti produttivi e della figlia che lavora nel commerciale, sono stati denominati come costi figurativi ed allocati direttamente per la figlia, mentre quelli imputati al padre sono stato allocati stimando con il diretto interessato, per mancanza di dati, il tempo trascorso nei diversi centri di costo.

C. Forza motrice.

I costi di forza motrice sono stati allocati facendo una stima del consumo dei macchinari nei vari centri di costo, in particolare si è tenuto conto delle potenze installate leggibili sulle targhe di ogni macchina e dei tempi di funzionamento che sono stati stimati a causa di mancanza di dati.

D. Illuminazione

Anche in questo caso, abbiamo stimato i costi sostenuti nei centri di costo utilizzando come criterio di ripartizione la superficie ricoperta dal centro.

E. Combustibili

In azienda viene utilizzato solo combustibile per riscaldamento, il criterio utilizzato per la ripartizione è stato quello del volume occupato dai centri di costo.

Per questi materiali, diversi dalle materie prime, impiegati per il funzionamento dei singoli centri e che non si ritrovano nella struttura del prodotto, i costi relativi sono stati imputati direttamente ai centri.

G. Manutenzioni

In azienda non sono previsti piani di manutenzioni ordinarie se non quelle previste dalla legislazione-, quelle di carattere straordinario dovute a malfunzionamenti sono la maggior parte, anche in questo caso i costi sono stati allocati direttamente ai centri che ne hanno avuto bisogno, andando ad utilizzare le fatture del fornitore del servizio.

H. Ammortamenti

Per quanto concerne l'imputazione delle quote di ammortamento ai centri di costo, esse possono riferirsi:

a specifici centri di costo;

all'azienda nel suo insieme, o comunque ad unità più ampie del singolo centro di costo.

Nel primo caso l'imputazione al singolo centro è stata fatta direttamente. Nel secondo caso è stato scelto il principio causale dell'area occupata dal centro, espressa in metri quadrati.

I. Spese diverse industriali

Sotto tale voce residuale compare una serie di altri costi agevolmente addebitabili ai centri funzionali di pertinenza secondo il principio causale, altri invece non lo sono e vengono addebitati al centro di costo Amministrativo/Generali, per poi essere ribaltati successivamente sui centri produttivi.

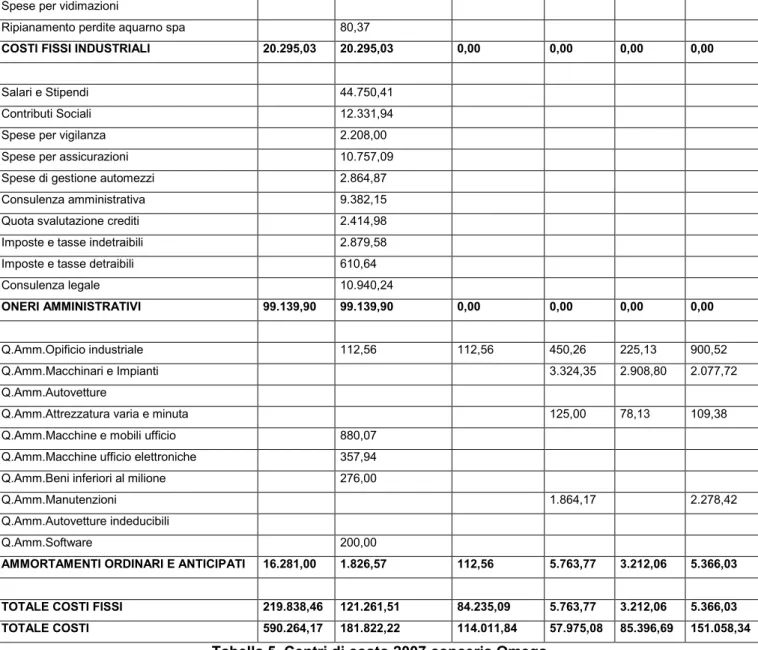

Di seguito riporto la tabella con l’allocazione dei costi ai centri, secondo i criteri precedentemente sintetizzati, per l’anno 2007 e 2008:

Centri di costo 2007 Totali 07

Amministrazione/

Generale Commerciale Concia

Riconcia/

Tintura Rifinizione

Voci di Costo VALORI VALORI VALORI VALORI VALORI

Viaggi-Soggiorni-Trasferte 10.245,40

Spese di carburanti e lubrifica 2.408,20

Spese di produzione e vendita 13.082,20

COSTI VARIABILI COMMERCIALI 25.735,80 0,00 25.735,80 0,00 0,00 0,00

Salari e Stipendi 18.433,00 18.433,00 61.443,33

Contributi Sociali 4.710,49 4.710,49 15.701,62

Costi figurativi 30.000,00 50.000,00

ONERI DEL PERSONALE 203.431,92 0,00 0,00 23.143,49 53.143,49 127.144,95

Spese energia elettrica 1.292,12 1.292,12 7.752,74 9.044,86 6.460,62

Spese combustbile 568,91 568,91

Spese gas/metano 1.509,83 1.509,83 3.019,65 3.019,65 3.019,65

Spese di samltimento carniccio 4.508,89

Spese di depurazione acque/smalt. Fanghi 4.507,64 7.512,73 3.005,09

Manutenzioni 4.547,37 1.239,00 8.710,00 8.895,00 6.062,00

Spese varie 43.057,36

Costi di gestione consorzio depurazione 3.093,92

Interessi passivi c/corrente

Commissioni bancarie 1.889,57

Commisioni valutarie 1.687,57

Perdite su cambi 1.320,71

Tassa rifiuti solidi 2.162,26

TOTALE SPESE VARIABILI INDUSTRIALI 141.257,99 60.560,71 4.040,95 29.067,82 29.041,15 18.547,36 TOTALE COSTI VARIABILI 370.425,71 60.560,71 29.776,75 52.211,31 82.184,63 145.692,31

Salari e Stipendi 22.375,21

Contributi Sociali 6.165,97

Spese di rappresentanze c.u.

Spese rappresentanza-ristoranti

Pedaggio autostrada indeducibile

Spese di pubblicità 2.522,83

Spese telefoniche cellulare 1.357,17

Mostre e fiere 11.701,35 Costi Figurativi 40.000,00 ONERI COMMERCIALI 84.122,53 0,00 84.122,53 0,00 0,00 0,00 Consulenza tecnica 8.874,56 Associazioni 1.650,00

Spese di igiene e sanità 2.063,57

Spese telefoniche 3.143,70

Spese postali 71,29

Spese per valori bollati 938,20

Spese per informazioni 880,00

Spese per vidimazioni

Ripianamento perdite aquarno spa 80,37

COSTI FISSI INDUSTRIALI 20.295,03 20.295,03 0,00 0,00 0,00 0,00

Salari e Stipendi 44.750,41

Contributi Sociali 12.331,94

Spese per vigilanza 2.208,00

Spese per assicurazioni 10.757,09

Spese di gestione automezzi 2.864,87

Consulenza amministrativa 9.382,15

Quota svalutazione crediti 2.414,98

Imposte e tasse indetraibili 2.879,58

Imposte e tasse detraibili 610,64

Consulenza legale 10.940,24 ONERI AMMINISTRATIVI 99.139,90 99.139,90 0,00 0,00 0,00 0,00 Q.Amm.Opificio industriale 112,56 112,56 450,26 225,13 900,52 Q.Amm.Macchinari e Impianti 3.324,35 2.908,80 2.077,72 Q.Amm.Autovetture

Q.Amm.Attrezzatura varia e minuta 125,00 78,13 109,38

Q.Amm.Macchine e mobili ufficio 880,07

Q.Amm.Macchine ufficio elettroniche 357,94

Q.Amm.Beni inferiori al milione 276,00

Q.Amm.Manutenzioni 1.864,17 2.278,42

Q.Amm.Autovetture indeducibili

Q.Amm.Software 200,00

AMMORTAMENTI ORDINARI E ANTICIPATI 16.281,00 1.826,57 112,56 5.763,77 3.212,06 5.366,03

TOTALE COSTI FISSI 219.838,46 121.261,51 84.235,09 5.763,77 3.212,06 5.366,03 TOTALE COSTI 590.264,17 181.822,22 114.011,84 57.975,08 85.396,69 151.058,34

Centri di costo 2008 Totali 08 Amministrazione/

Generale Commerciale Concia

Riconcia/

Tintura Rifinizione

Voci di Costo VALORI VALORI VALORI VALORI VALORI

Viaggi-Soggiorni-Trasferte 770,62

Spese di carburanti e lubrifica 4.546,80

Spese di produzione e vendita 4.564,72

COSTI VARIABILI COMMERCIALI 9.882,14 0,00 9.882,14 0,00 0,00 0,00

Salari e Stipendi 17.557,93 17.557,93 58.526,43

Contributi Sociali 5.019,86 5.019,86 16.732,87

Costi figurativi 30.000,00 50.000,00

ONERI DEL PERSONALE 200.414,88 0,00 0,00 22.577,79 52.577,79 125.259,30

Spese energia elettrica 1.066,92 1.066,92 6.401,49 7.468,41 5.334,58

Spese combustbile 433,27 433,27

Spese gas/metano 2.144,22 2.144,22 4.288,44 4.288,44 4.288,44

Spese di samltimento carniccio 3.440,92

Spese di depurazione acque/smalt. Fanghi 3.051,56 5.085,93 2.034,37

Manutenzioni 2.106,50 702,17 4.213,00 5.787,67 1.234,00

Spese varie 5.850,66

Costi di gestione consorzio depurazione 3.482,62

Interessi passivi c/corrente 11,41

Commissioni bancarie 2.016,47

Commisioni valutarie 517,15

Perdite su cambi 1.287,88

Tassa rifiuti solidi 2.362,28

TOTALE SPESE VARIABILI INDUSTRIALI 82.543,20 20.846,11 3.913,30 21.828,68 23.063,72 12.891,39 TOTALE COSTI VARIABILI 292.840,22 20.846,11 13.795,44 44.406,47 75.641,51 138.150,69

Salari e Stipendi 23.410,57

Contributi Sociali 6.693,15

Spese di rappresentanze c.u. 849,20

Spese rappresentanza-ristoranti 1.109,62

Pedaggio autostrada indeducibile 351,10

Spese di pubblicità 1.639,00

Spese telefoniche cellulare 3.294,84

Mostre e fiere 34.669,91 Costi Figurativi 40.000,00 ONERI COMMERCIALI 112.017,39 0,00 112.017,39 0,00 0,00 0,00 Consulenza tecnica 6.464,50 Associazioni 1.450,00

Spese di igiene e sanità 2.670,85

Spese telefoniche 2.241,51

Spese postali 69,32

Spese per valori bollati 1.406,96

Spese per cancelleria 2.981,47

Spese per vidimazioni 30,00

Ripianamento perdite aquarno spa 50,60

COSTI FISSI INDUSTRIALI 17.473,53 17.473,53 0,00 0,00 0,00 0,00

Salari e Stipendi 46.821,14

Contributi Sociali 13.386,29

Spese per vigilanza 2.700,00

Spese per assicurazioni 11.091,48

Spese di gestione automezzi 6.024,06

Consulenza amministrativa 10.476,11

Quota svalutazione crediti 1.666,59

Imposte e tasse indetraibili 2.636,00

Imposte e tasse detraibili 1.117,93

Consulenza legale ONERI AMMINISTRATIVI 95.919,61 95.919,61 0,00 0,00 0,00 0,00 Q.Amm.Opificio industriale 112,56 112,56 450,26 225,13 900,52 Q.Amm.Macchinari e Impianti 1.839,05 1.609,17 1.149,41 Q.Amm.Autovetture 1.379,18

Q.Amm.Attrezzatura varia e minuta 400,10 250,06 350,08

Q.Amm.Macchine e mobili ufficio 1.037,63

Q.Amm.Macchine ufficio elettroniche 627,04

Q.Amm.Beni inferiori al milione 510,00

Q.Amm.Manutenzioni 2.101,32 2.568,28

Q.Amm.Autovetture indeducibili 2.068,79

Q.Amm.Software 200,00

AMMORTAMENTI ORDINARI E ANTICIPATI 17.891,14 2.487,23 3.560,53 4.790,73 2.084,36 4.968,29

TOTALE COSTI FISSI 243.301,67 115.880,37 115.577,92 4.790,73 2.084,36 4.968,29 TOTALE COSTI 536.141,88 136.726,48 129.373,37 49.197,20 77.725,86 143.118,98

6.4.2.Ribaltamento dei costi dei centri funzionali sui centri produttivi

Il ribaltamento sui centri produttivi non poteva essere fatto che nel modo indiretto a causa dell’impossibilità di misurare i servizi resi a quest’ultimi, mediante un'appropriata unità di misura. In particolare si è scelto come criterio l’ammontare dei costi sostenuti arrivando a determinare le percentuali di assorbimento dei costi da parte delle unità produttive. Di seguito riporto la tabella con i costi ribaltati sui centri produttivi.

Centri di Costo 2007

Totali 07 Amministrazione/ Generale Commerciale Concia Riconcia/ Tintura Rifinizione

Voci di Costo VALORI % VALORI % VALORI % VALORI % VALORI %

TOTALE COSTI

VARIABILI 370.425,71 60.560,71 16% 29.776,75 8% 52.211,31 14% 82.184,63 22% 145.692,31 39%

TOTALE COSTI FISSI 219.838,46 121.261,51 55% 84.235,09 38% 5.763,77 3% 3.212,06 1% 5.366,03 2% TOTALE COSTI 590.264,17 181.822,22 31% 114.011,84 19% 57.975,08 10% 85.396,69 14% 151.058,34 26%

% Ribaltamento costi 20% 29% 51%

VARIABILI

Amministrativo/generale 60.560,71 11.924,77 17.565,07 31.070,87

Commerciale 29.776,75 5.863,22 8.636,47 15.277,06

Totale Costi variabili

dopo ribaltamento 69.999,30 108.386,17 192.040,24

FISSI

Amministrativo/generale 121.261,51 23.877,13 35.170,76 62.213,62

Commerciale 84.235,09 16.586,40 24.431,60 43.217,09

Totale Costi fissi dopo

ribaltamento 46.227,30 62.814,42 110.796,74

TOTALE COSTI DOPO

RIBALTAMENTO 590.264,17 116.226,60 171.200,58 302.836,98

Centri di Costo 2008

Totali 08 Amministrazione/ Generale Commerciale Concia Riconcia/ Tintura Rifinizione

Voci di Costo VALORI % VALORI % VALORI % VALORI % VALORI %

TOTALE COSTI VARIABILI 292.840,22 20.846,11 7% 13.795,44 5% 44.406,47 15% 75.641,51 26% 138.150,69 47%

TOTALE COSTI FISSI 243.301,67 115.880,37 48% 115.577,92 48% 4.790,73 2% 2.084,36 1% 4.968,29 2% TOTALE COSTI 536.141,88 136.726,48 26% 129.373,37 24% 49.197,20 9% 77.725,86 14% 143.118,98 27%

% Ribaltamento costi 18% 29% 53%

VARIABILI

Amministrativo/generale 20.846,11 3.797,82 6.000,11 11.048,18

Commerciale 13.795,44 2.513,30 3.970,73 7.311,42

Totale Costi variabili

dopo ribaltamento 50.717,59 85.612,34 156.510,29

FISSI

Amministrativo/generale 115.880,37 21.111,49 33.353,70 61.415,18 Commerciale 115.577,92 21.056,39 33.266,65 61.254,88

Totale Costi fissi

dopo ribaltamento 46.958,60 68.704,71 127.638,35

TOTALE COSTI

DOPO RIBALTAMENTO 536.141,88 97.676,19 154.317,05 284.148,64 Tabella 8.Ribaltamento costi sui centri produttivi 2008

Per semplicità si è scelto di utilizzare il medesimo criterio di ribaltamento per i due centri funzionali, avremmo potuto scegliere anche un criterio differente per ognuno. Le percentuali dei costi utilizzate per il ribaltamento non sono cambiate di molto tra i due anni di riferimento. Questo ci dice che l’ammontare dei costi sostenuti nei vari centri produttivi rispetto al loro totale è rimasto invariato. Entrando nel merito, vediamo che i costi fissi sostenuti dai singoli centri sono diminuiti nel 2008 ad esclusione del commerciale, dove abbiamo avuto un incremento che causa i maggiori costi fissi totali. I costi variabili sono diminuiti in tutti i centri ed è un risultato atteso, data la flessione degli ordinativi registrata nel 2008. In conclusione abbiamo dei costi dopo il ribaltamento, minori rispetto all’anno precedente, dovuti principalmente dalla diminuzione dei costi variabili che compensano l’aumento di quelli fissi.

6.4.3.Quantificazione della produzione dei centri e calcolo dei “coefficienti” unitari di costo

Si pone a questo punto il problema dell'imputazione dei loro costi ai prodotti. Per fare ciò si considerano i costi localizzati ai centri come una entità unica, che viene divisa per il volume di produzione del centro, espresso in m2 di pelli lavorate, dando perciò origine ad un costo unitario di centro, che verrà utilizzato per l'imputazione dei costi ai vari prodotti lavorati nel centro:

−calcolo dei coefficienti unitari di costo di ciascun centro:

Coefficiente del centro di costo XY = Totale costi imputati al centro XY / Quantità di produzione centro XY

−determinazione del costo di trasformazione di ciascun prodotto, moltiplicando i coefficienti di costo per il numero di volte che l'unità di misura usata è contenuta nel prodotto in questione.

Per ciò che concerne il calcolo dei coefficienti di costo, riporto di seguito la tabella con il dettaglio dei metri quadri lavorati per linea di prodotto negli anni di riferimento:

2007 Vitello Bufalo Bovino

M. quadri venduti 26.949,45 19.856,10 4.368,00 Croste 3.729,00 0,00 3.357,00

Resi 660,00 3.714,00 88,00

2008 Vitello Bufalo Bovino Vit semiterminati

M. quadri venduti 30.104,00 6.125,00 2.456,00 7.575,00 Croste 6.513,00 0,00 1.682,00

Resi 234,00 210,00 326,00

Tabella 9.Metri quadri lavorati

In particolare i bufali non transitano nel reparto di concia in quanto vengono acquistati già conciati, mentre i vitelli ed i bovini attraversano tutti e tre i centri. I vitelli semiterminati sono stati acquistati solo nel 2008; questi sono già conciati e vengono lavorati solo nel reparto di rifinitura.

Con questi dati raccolti dalle fatture di vendita, sono riuscito a determinare i metri quadri transitati per i centri. Tale valore è il divisore dei costi sostenuti nei centri dopo il ribaltamento e mi permette di stimare i costi unitari al metro quadro di ogni reparto produttivo. La tabella seguente sintetizza i risultati ottenuti.

Centri di Costo 2007

Totali 07 Concia Riconcia/Tintura Rifinizione

Voci di Costo VALORI % VALORI % VALORI %

Totale Costi variabili dopo ribaltamento 69.999,30 19% 108.386,17 29% 192.040,24 52% Totale Costi fissi dopo ribaltamento 46.227,30 21% 62.814,42 29% 110.796,74 50% TOTALE COSTI DOPO RIBALTAMENTO 590.264,17 116.226,60 20% 171.200,58 29% 302.836,98 51%

m. quadri transitati dai centri 58.259,55 39.151,45 26% 55.635,55 37% 55.635,55 37% Costo variabile unitario al metro quadro 1,79 25% 1,95 27% 3,45 48%

Costo fisso totale al metro quadro 1,18 27% 1,13 26% 1,99 46%

Costo totale unitario al metro quadro 2,97 26% 3,08 27% 5,44 47% Tabella 10.Costi unitari al metro quadro, 2007

Centri di Costo 2008

Totali 08 Concia Riconcia/Tintura Rifinizione

Voci di Costo VALORI % VALORI % VALORI %

Totale Costi variabili dopo ribaltamento 50.717,59 17% 85.612,34 29% 156.510,29 53% Totale Costi fissi dopo ribaltamento 46.958,60 19% 68.704,71 28% 127.638,35 52% TOTALE COSTI DOPO RIBALTAMENTO 536.141,88 97.676,19 18% 154.317,05 29% 284.148,64 53%

m. quadri transitati dai centri 46.880,00 41.315,00 32% 39.455,00 31% 47.030,00 37%

Costo variabile unitario al metro quadro 1,23 18% 2,17 32% 3,33 49%

Costo fisso totale al metro quadro 1,14 20% 1,74 31% 2,71 48%

Costo totale unitario al metro quadro 2,36 19% 3,91 32% 6,04 49% Tabella 11.Costi unitari al metro quadro, 2008

Nel computo dei metri quadri transitati nel reparto di concia, ho considerato anche le croste che vengono separate dalla pelle con la Spaccatura. In questo momento escono dal processo produttivo e non vanno a sommarsi ai metri quadri lavorati nei reparti successivi.

Dai risultati ottenuti vediamo che il costo unitario della concia diminuisce di 0,61 euro mentre per gli atri due reparti abbiamo una maggiorazione di 0,83 e 0,6 rispettivamente. La lavorazione dai costi unitari più alti rimane la rifinitura, dove troviamo le attività in grado di offrire il più alto grado di differenziazione del prodotto; seguita dalla Riconcia/Tintura per poi terminare con la Concia.

6.4.4.Imputazione ai prodotti delle materie prime e di altri costi diretti

materie prime e altri costi diretti di prodotto; costi dei centri produttivi;

I primi sono costi non transitati per i centri di costo ed imputabili direttamente ai prodotti grazie ad una loro misurazione.

Il costo delle pelli grezze viene imputato direttamente alla linea di prodotto come segue:

rimanenza a inizio anno; + acquisti;

-rimanenze a fine anno.

Per quanto riguarda l’attribuzione dei prodotti chimici, non avendo la possibilità di determinare esattamente la quantità utilizzate per ogni linea di prodotto, sono stati allocati utilizzando come criterio i metri quadri lavorati; l’unica informazione a mia disposizione era il centro nel quale un certo composto chimico veniva impiegato. La tabella seguente sintetizza i risultati del procedimento utilizzato:

Linee di prodotto 2007

Vitello (Pelo) Bufalo (W.B.) Bovino (W.B.) COSTI DIRETTI DI PRODOTTO

Prodotti chimici 86.028,49 53% 59.943,32 37% 15.274,64 9% RIMANENZE FINALI PRODOTTI CHIMICI 12.177,98 70% 2.313,14 13% 2.797,88 16% RIMANENZE INIZIALI PRODOTTI CHIMICI 9.376,20 61% 4.109,42 27% 1.914,38 12% Totale prodotti chimici 83.226,71 52% 61.739,60 39% 14.391,14 9% Provvigioni passive 21.689,80 50% 18.923,71 43% 3.147,81 7% Materie Prime 367.216,60 49% 323.531,00 44% 52.780,00 7% RIMANENZE FINALI MATERIE PRIME E SL 53.038,00 59% 33.567,00 37% 3.570,00 4% RIMANENZE INIZIALI MATERIE PRIME E SL 123.000,00 50% 101.020,00 41% 23.350,00 9% vendite sottoprodotti 18.610,00 53% 0% 16.218,40 47% Totale materie prime 418.568,60 48% 390.984,00 45% 56.341,60 7%

Imballaggi 607,54 50% 518,65 42% 98,05 8%

LAVORAZIONI ESTERNE 93.714,26 58% 49.192,20 31% 18.297,97 11%

Totale Costi diretti di prodotto 617.806,90 50% 521.358,16 42% 92.276,58 7%

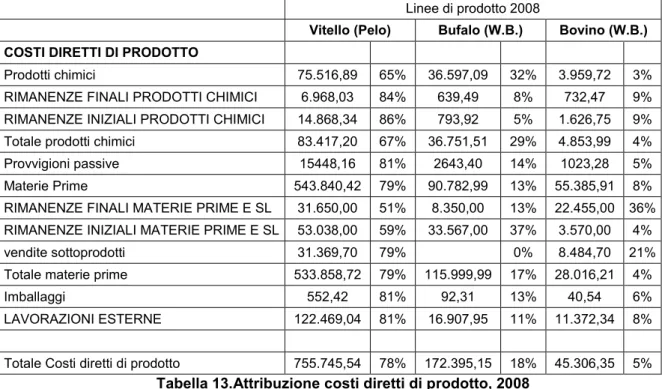

Linee di prodotto 2008

Vitello (Pelo) Bufalo (W.B.) Bovino (W.B.) COSTI DIRETTI DI PRODOTTO

Prodotti chimici 75.516,89 65% 36.597,09 32% 3.959,72 3% RIMANENZE FINALI PRODOTTI CHIMICI 6.968,03 84% 639,49 8% 732,47 9% RIMANENZE INIZIALI PRODOTTI CHIMICI 14.868,34 86% 793,92 5% 1.626,75 9% Totale prodotti chimici 83.417,20 67% 36.751,51 29% 4.853,99 4% Provvigioni passive 15448,16 81% 2643,40 14% 1023,28 5% Materie Prime 543.840,42 79% 90.782,99 13% 55.385,91 8% RIMANENZE FINALI MATERIE PRIME E SL 31.650,00 51% 8.350,00 13% 22.455,00 36% RIMANENZE INIZIALI MATERIE PRIME E SL 53.038,00 59% 33.567,00 37% 3.570,00 4%

vendite sottoprodotti 31.369,70 79% 0% 8.484,70 21%

Totale materie prime 533.858,72 79% 115.999,99 17% 28.016,21 4%

Imballaggi 552,42 81% 92,31 13% 40,54 6%

LAVORAZIONI ESTERNE 122.469,04 81% 16.907,95 11% 11.372,34 8%

Totale Costi diretti di prodotto 755.745,54 78% 172.395,15 18% 45.306,35 5%

Tabella 13.Attribuzione costi diretti di prodotto, 2008

Come possiamo vedere tra i costi diretti di prodotto figurano le provvigioni passive, le lavorazioni esterne e gli imballaggi, mentre i primi ed i secondi sono stati imputati direttamente alla linea di prodotto, per gli ultimi ho utilizzato il criterio dei metri quadri lavorati.

I prezzi ai quali sono stati valorizzati le voci in tabella sono quelli effettivi di acquisto, risultanti dalle fatture.

Dai risultati vediamo che i costi che contribuiscono maggiormente sono le materie prime, seguite dai prodotti chimici e dalle lavorazioni esterne. I costi totali diretti del vitello sono aumentati, mentre sono diminuiti quelli relativi al bufalo ed al bovino, probabilmente a causa del calo della domanda di quest’ultimi ed all’aumento di quella dei vitelli.

6.4.5.Imputazione ai prodotti dei costi dei centri produttivi e confronto con i prezzi medi praticati

Per l'imputazione ai prodotti occorre:

a. moltiplicare il coefficiente di ciascun centro per la quantità di produzione del prodotto considerato;

b. sommare i risultati di tali moltiplicazioni, prendendo in considerazione tutti i centri produttivi coinvolti nella trasformazione del prodotto in esame.

precedente, per i metri quadri della linea di prodotto venduti.

Contestualmente ho determinato i ricavi maturati ed ho calcolato il prezzo medio praticato, dividendoli per i metri quadri di prodotto venduto nel periodo.

La tabella seguente sintetizza il lavoro svolto:

Linee di prodotto 2007

Vitello (Pelo) Bufalo (W.B.) Bovino (W.B.) RICAVI LINEE DI PRODOTTO

Vendite interno 920.891,52 52% 710.668,00 40% 135.878,00 8% vendite estero 42.248,66 73% 10.398,00 18% 5.227,40 9% vendite intracomunitarie 24.903,00 15% 140.972,84 84% 2.288,00 1% TOTALE VENDITE LORDE 988.043,18 50% 862.038,84 43% 143.393,40 7%

Resi su vendite 27.984,30 18% 122.189,83 79% 3.852,31 3% Ribassi e abbuoni passivi 942,74 11% 5.760,38 68% 1.778,52 21% Resi su vendite estero 2.165,28 36% 3.062,79 51% 822,47 14% RETTIFICHE A RICAVI 31.092,32 18% 131.013,00 78% 6.453,30 4%

VENDITE NETTE 956.950,86 52% 731.025,84 40% 136.940,10 8% RIMANENZE FINALI PRODOTTI FINITI 10.600,00 58% 7.808,00 42%

RIMANENZE INIZIALI PRODOTTI FINITI 18.450,00 36% 25.400,00 49% 8.000,00 15% VALORE DELLA PRODUZIONE 949.100,86 53% 713.433,84 40% 128.940,10 7%

Metri quadri venduti 27.609,45 53% 19.856,10 38% 4.456,00 9%

Prezzo medio 34,38 35,93 28,94

Costo medio 33,87 34,78 32,20

Scostamento 0,51 1,15 -3,26

Linee di prodotto 2008

Vitello (Pelo) Bufalo (W.B.) Bovino (W.B.) RICAVI LINEE DI PRODOTTO

Vendite interno 1.242.624,69 82% 193.501,58 13% 86.042,55 6% vendite estero 11.966,26 53% 10.649,19 47%

vendite intracomunitarie 44.373,31 71% 18.120,63 29%

TOTALE VENDITE LORDE 1.298.964,26 81% 222.271,40 14% 86.042,55 5%

Resi su vendite 33.114,26 75% 10.964,25 25% Ribassi e abbuoni passivi 1.520,59 53% 1.347,35 47% Resi su vendite estero

RETTIFICHE A RICAVI 34.634,85 74% 12.311,60 26% 0,00

VENDITE NETTE 1.264.329,41 81% 209.959,80 13% 86.042,55 6% RIMANENZE FINALI PRODOTTI FINITI 8.700,00 62% 4.400,00 31% 950,00 RIMANENZE INIZIALI PRODOTTI FINITI 10.600,00 58% 7.808,00 42%

VALORE DELLA PRODUZIONE 1.262.429,41 81% 206.551,80 13% 86.992,55 6%

Metri quadri venduti 37.913,00 81% 6.335,00 13% 2.782,00 6%

Prezzo medio 33,30 32,60 31,27

Costo medio 32,25 37,17 28,60

Scostamento 1,05 -4,56 2,67

Tabella 15.Analisi di redditività per linea di prodotto, 2008

Analizzando i risultati vediamo che l’azienda ha migliorato la struttura di costo-ricavo della linea vitelli, lo scostamento tra costo e prezzo medio raddoppia favorevolmente. Passando al bufalo notiamo un peggioramento, ciò potrebbe essere dovuto alla contrazione del volume di affari che ha causato un aumento del costo medio di circa 3 euro ed una diminuzione del prezzo medio dello stesso valore. Per il bovino abbiamo la tendenza opposta, aumenta il prezzo medio di un euro mentre diminuisce il costo medio sostenuto di 2,40.

In conclusione la linea di prodotto vitello risulta trainante per l’azienda, confermando lo scostamento positivo nel 2008; il bufalo che ha in entrambi gli anni il costo medio maggiore, contribuisce a generare un utile per valori di produzione elevati, gravando altrimenti sulla redditività aziendale; mentre il bovino, che ha i costi medi più bassi, genera profitto per valori di vendite nette moderati.