5.Il distretto conciario di S.Croce

Il distretto di Santa Croce sull'Arno, situato nella Toscana Centrale, si estende in un raggio di 10 chilometri, e conta circa 98.000 abitanti. Comprende i Comuni di Castelfranco di Sotto, Montopoli Valdarno, Santa Croce sull'Arno, Santa Maria a Monte e San Miniato, Bientina, nella provincia di Pisa e Fucecchio nella provincia di Firenze.

Il distretto Conciario di Santa Croce sull'Arno rappresenta una delle principali realtà nel campo della lavorazione conciaria a livello italiano ed internazionale. Le prime attività conciarie risalgono alla metà dell’ 800. Dopo la fine del secondo conflitto mondiale si assiste all‘espansione di questa attività che va quindi a collocarsi nel tessuto urbano esistente.

Con gli anni ‘70 ha inizio il processo di delocalizzazione degli insediamenti produttivi dai centri abitati alle zone industriali. Questo processo dà avvio ad un percorso di industrializzazione caratterizzato dalla concertazione delle politiche di sviluppo fra le amministrazioni pubbliche locali e le imprese, attraverso le proprie associazioni, che istituzionalmente le rappresentano.

Il modello produttivo si caratterizza per una struttura estremamente frammentata di piccole e medie imprese,integrate con attività conto terzi specializzate in alcune fasi di lavorazione.

Nel distretto sono presenti circa 900 aziende con 10.000 addetti ed una dimensione media di circa 12 addetti. A complemento del distretto nel corso degli anni si sono affiancate attività direttamente o indirettamente collegate quali prodotti chimici, macchine per conceria, servizi, manifatture dell'abbigliamento, della pelletteria e delle calzature, dando origine ad un'altra importante fetta di occupazione. Alcune di queste attività infatti rappresentano realtà importanti nel contesto nazionale, seppure all‘interno di nicchie di mercato.

L‘intera economia dell‘area si regge sul settore e sulle attività direttamente o indirettamente collegate. Relativamente ai flussi commerciali:

- il 75% delle materie prime, pelli grezze o semilavorate, provengono dal macello europeo e dall‘Est- Europa;

- il 10% da altri mercati soprattutto dell'America del Nord e America Latina. Questa ultima quota è in continuo aumento.

Le esportazioni rappresentano circa il 40% del fatturato totale. Di questo il 25% è riservato al mercato comunitario, il 25% a Russia ed altri mercati europei, e il 50% ai mercati extraeuropei con Hong Kong, Cina e USA ai primi posti.

Pelle e cuoio da suola per calzature rappresentano il 70% della produzione complessiva, la pelletteria il 20%,mentre il restante 10% è destinato ad abbigliamento, arredamento ed altre produzioni.

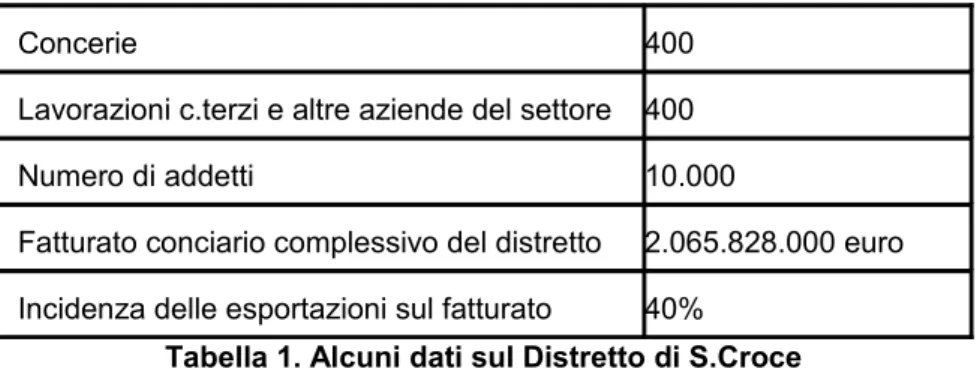

Concerie 400

Lavorazioni c.terzi e altre aziende del settore 400

Numero di addetti 10.000

Fatturato conciario complessivo del distretto 2.065.828.000 euro Incidenza delle esportazioni sul fatturato 40%

Tabella 1. Alcuni dati sul Distretto di S.Croce

Il distretto si caratterizza per una produzione ad alto valore aggiunto ed un forte tasso di artigianalità che si concretizzano in prodotti di qualità medio - alta. Nel passato il distretto lavorava soprattutto in area dollaro ma, con il rafforzarsi dell’euro e la diminuzione della competitività dell’export , ha stretto maggiori rapporti con i manifatturieri nazionali e soprattutto con le grandi firme toscane.

La flessione congiunturale del 2008 da determinato una contrazione della produzione ed una discesa dei prezzi, soprattutto nei comparti a valle, ma le imprese del distretto hanno mostrato una rapida capacità di adattamento alla situazione di crisi, adeguando l’offerta ed intensificando l’impegno sul fronte dei costi e della ricerca. Le aziende conciarie del comprensorio sono state affiancate nelle diverse problematiche della loro attività dalle associazioni locali di categoria. Le stesse confluiscono infatti in due organizzazioni:

- il Consorzio Conciatori di Ponte a Egola a cui aderiscono circa 100 concerie del Comune di San Miniato, che producono prevalentemente cuoio da suola e pellami conciati al vegetale;

- l‘Associazione Conciatori di S.Croce che raccoglie circa 300 concerie ubicate sulla riva destra dell‘Arno nei Comuni di S.Croce, Fucecchio e Castelfranco, per lo più specializzate nella concia al cromo.

Le Associazioni hanno svolto e svolgono l‘importante ruolo di accompagnamento allo sviluppo industriale del distretto, attraverso il supporto alle imprese nei programmi di trasferimento dei loro impianti dai centri urbani alle aree industriali e l‘azione di adeguamento del comparto alle nuove normative ambientali sulle acque, sul suolo e sull‘atmosfera.

5.1.Il rapporto con l’ambiente

Oggi, la lavorazione conciaria nell‘area del Distretto di Santa Croce sull‘Arno è riuscita a ridurre al minimo l‘impatto con l‘ambiente. Le Associazioni, inoltre, prestano assistenza alle aziende associate in materia di prevenzione infortuni, igiene nei luoghi di lavoro, di agevolazioni finanziarie, ricerca, formazione professionale, contrattualistica, ed altri servizi.

Nel tempo hanno implementato lo sviluppo commerciale all‘estero, promovendo e coordinando la partecipazione a mostre e fiere internazionali. La crescente vocazione all‘export delle concerie del distretto è provata dalla loro presenza, pari al 65-70%, delle concerie italiane partecipanti alle manifestazioni fieristiche internazionali di settore

Le concerie attraverso le Associazioni hanno affrontato:

- la costruzione degli impianti centralizzati di depurazione; - la realizzazione delle aree industriali;

- il recupero dei sottoprodotti di lavorazione;

- il riutilizzo dei fanghi reflui della depurazione dando vita ad una articolata organizzazione di società collegate: i Consorzi di depurazione, il Consorzio Aquarno, il Consorzio Cuoiodepur, il Consorzio Recupero Cromo, l‘Ecoespanso, il Consorzio Impianti Smaltimento, il Consorzio S.G.S., i Consorzi di Urbanizzazione, i Consorzi di Promozione, i Consorzi Export.

Società attraverso le quali i conciatori gestiscono l‘ampia sfera delle iniziative collettive a tutele dell‘ambientale.

Lo sforzo imprenditoriale, per la salvaguardia ambientale è stato notevole sia nell‘aspetto organizzativo che economico. La pratica della concertazione tra pubblica amministrazione e imprese, ha fatto sì che le opere di disinquinamento siano state realizzate con investimenti pubblici e privati. La problematica ambientale, come è noto, non si riduce alla sola depurazione, ma investe il largo campo della produzione dei fanghi e sottoprodotti della lavorazione, che vengono avviati a riutilizzo e all‘impiego in altri settori produttivi.

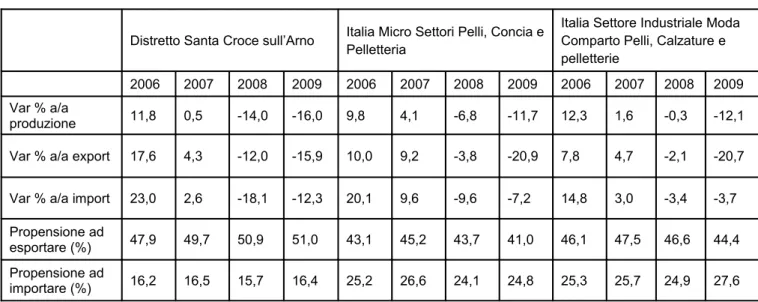

5.2.Analisi Macro

Distretto Santa Croce sull’Arno Italia Micro Settori Pelli, Concia e Pelletteria

Italia Settore Industriale Moda Comparto Pelli, Calzature e pelletterie

2006 2007 2008 2009 2006 2007 2008 2009 2006 2007 2008 2009 Var % a/a

produzione 11,8 0,5 -14,0 -16,0 9,8 4,1 -6,8 -11,7 12,3 1,6 -0,3 -12,1 Var % a/a export 17,6 4,3 -12,0 -15,9 10,0 9,2 -3,8 -20,9 7,8 4,7 -2,1 -20,7 Var % a/a import 23,0 2,6 -18,1 -12,3 20,1 9,6 -9,6 -7,2 14,8 3,0 -3,4 -3,7 Propensione ad

esportare (%) 47,9 49,7 50,9 51,0 43,1 45,2 43,7 41,0 46,1 47,5 46,6 44,4 Propensione ad

importare (%) 16,2 16,5 15,7 16,4 25,2 26,6 24,1 24,8 25,3 25,7 24,9 27,6

Tabella 2.Analisi Macro del distretto, Micro settore e settore moda

SANTA CROCE SULL’ARNO

Primi 3 paesi per destinazione Export

Quota su totale export Var % a/a PIL

2008 2006 2007 2008 2009

Hong Kong 27,0% 7,0 6,4 2,4 -3,6

Spagna 10,1% 4,0 3,6 0,9 -3,8

Francia 9,8% 2,4 2,3 0,3 -2,4

Tabella 3.Primi e paesi per destinazione Export

Prezzi materie prime

Var % medie a/a Vartend. % 2006 2007 2008 Ago 2009 Pelli -4,7 -9,3 2,5 2,6

Tabella 4.Prezzi materie prime

Dal confronto con le medie nazionali di riferimento emerge che l’impatto della sfavorevole fase congiunturale si è rilevato particolarmente penalizzante per le imprese conciarie del distretto che già a partire dal 2007 avevano accusato un marcato rallentamento del ritmo di crescita dell’attività produttiva. La maggiore dipendenza della domanda estera e dagli sfavorevoli andamenti sul mercato dei cambi, che tipicamente caratterizzano le realtà distrettuali, sono alla base del divario

riscontrato sulle performance; per controverso l’alto livello qualitativo della produzione dovrebbe consentire al distretto una capacità di ripresa più rapida a partire dal 2010.

La propensione all’export è sostanzialmente stabile intorno al 50% e su livelli nettamente maggiori del dato micro settoriale di riferimento, peraltro in progressivo deterioramento.

I prezzi delle materie prime sono in marcata contrazione fino a tutto il 2007; in moderata ripresa dall’estate del 2008.

La produzione e l’occupazione sono in calo nel primo semestre del 2009 su base annua; i primi segnali di superamento della fase più critica provengo dal lieve aumento di prezzo del grezzo e dal rinnovo delle riserve di magazzino da parte delle grandi firme, clienti storici delle concerie toscane.

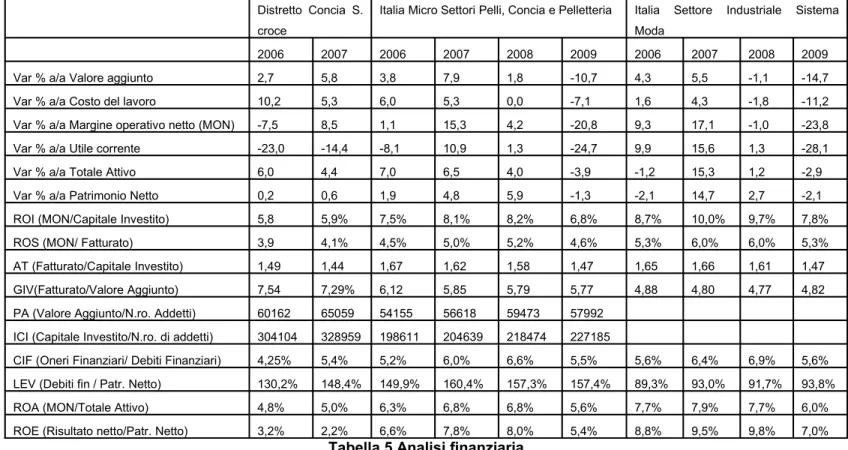

5.3.Analisi Finanziaria

Distretto Concia S. croce

Italia Micro Settori Pelli, Concia e Pelletteria Italia Settore Industriale Sistema Moda

2006 2007 2006 2007 2008 2009 2006 2007 2008 2009 Var % a/a Valore aggiunto 2,7 5,8 3,8 7,9 1,8 -10,7 4,3 5,5 -1,1 -14,7 Var % a/a Costo del lavoro 10,2 5,3 6,0 5,3 0,0 -7,1 1,6 4,3 -1,8 -11,2 Var % a/a Margine operativo netto (MON) -7,5 8,5 1,1 15,3 4,2 -20,8 9,3 17,1 -1,0 -23,8 Var % a/a Utile corrente -23,0 -14,4 -8,1 10,9 1,3 -24,7 9,9 15,6 1,3 -28,1 Var % a/a Totale Attivo 6,0 4,4 7,0 6,5 4,0 -3,9 -1,2 15,3 1,2 -2,9 Var % a/a Patrimonio Netto 0,2 0,6 1,9 4,8 5,9 -1,3 -2,1 14,7 2,7 -2,1 ROI (MON/Capitale Investito) 5,8 5,9% 7,5% 8,1% 8,2% 6,8% 8,7% 10,0% 9,7% 7,8% ROS (MON/ Fatturato) 3,9 4,1% 4,5% 5,0% 5,2% 4,6% 5,3% 6,0% 6,0% 5,3% AT (Fatturato/Capitale Investito) 1,49 1,44 1,67 1,62 1,58 1,47 1,65 1,66 1,61 1,47 GIV(Fatturato/Valore Aggiunto) 7,54 7,29% 6,12 5,85 5,79 5,77 4,88 4,80 4,77 4,82 PA (Valore Aggiunto/N.ro. Addetti) 60162 65059 54155 56618 59473 57992

ICI (Capitale Investito/N.ro. di addetti) 304104 328959 198611 204639 218474 227185

CIF (Oneri Finanziari/ Debiti Finanziari) 4,25% 5,4% 5,2% 6,0% 6,6% 5,5% 5,6% 6,4% 6,9% 5,6% LEV (Debiti fin / Patr. Netto) 130,2% 148,4% 149,9% 160,4% 157,3% 157,4% 89,3% 93,0% 91,7% 93,8% ROA (MON/Totale Attivo) 4,8% 5,0% 6,3% 6,8% 6,8% 5,6% 7,7% 7,9% 7,7% 6,0% ROE (Risultato netto/Patr. Netto) 3,2% 2,2% 6,6% 7,8% 8,0% 5,4% 8,8% 9,5% 9,8% 7,0%

L’analisi comparata dei campioni di bilanci prende in considerazione per il distretto di S. Croce, le principali imprese operanti specificatamente nel comparto della concia. Queste ultime presentano per il biennio 2006-2007, una dinamica tendenziale dei principali margini di CE significativamente inferiore rispetto ai corrispondenti dati micro settoriali: l’Utile Corrente , in particolare , ha accusato flessioni consistenti , principalmente per effetto di un marcato aumento degli oneri finanziari, che si è aggiunto ad un’evoluzione dei margini a monte (VA;MON) già di per se non brillanti. L’analisi della struttura economica per indici, evidenzia una capacità reddituale della gestione industriale (ROI) più bassa rispetto alle medie nazionali di riferimento: alla minore redditività delle vendite (ROS), si accompagna infatti un tasso di rotazione del capitale investito (AT) relativamente inferiore, a causa di un livello molto elevato delle immobilizzazioni unitarie (ICI). Anche la redditività complessiva (ROA) risulta meno favorevole.

L’indicatore di leverage (LEV) è più contenuto rispetto al dato micro settoriale: in presenza di un’incidenza dello stock del debito sostanzialmente simile (in media, circa il 41% del passivo), le aziende del distretto risultano infatti più capitalizzate. A tale fattore è in gran parte imputabile anche il più favorevole livello del CIF.

Il ROE delle aziende distrettuali considerate, pari nel 2006 a circa la metà di quello dei mecrosettori, è ulteriormente calato nel 2007, nonostante la minore crescita del Patrimonio Netto.

5.4.Il Processo produttivo

Figura 1.Prima parte del processo produttivo

Le operazioni contrassegnate dal riquadro in rosso sono generalmente affidate in conto terzi e richiedono molta più manodopera rispetto ai processi in blu, che generalmente le concerie svolgono al loro interno.

Le aziende nelle quali ho svolto il mio lavoro di tesi sono la Conceria Omega ed il Terzista Primus.

Nella Conceria mi sono occupato di:

- Riclassificazione del bilancio per margine di contribuzione. - Analisi di redditività mediante indici di bilancio

- Realizzazione di una Contabilità per Centri di Costo.

- Confronto tra i costi e prezzi medi praticati per linea di prodotto Nel Terzista mi sono occupato di:

- Riclassificazione del bilancio per margine di contribuzione. - Analisi di redditività mediante indici di bilancio

- Realizzazione di una Contabilità per Centri di Costo.

- Confronto tra prezzi praticati e costi sostenuti per tipologia di lavorazione e prodotto