Capitolo 3: La struttura organizzativa del controllo in

banca

3.1 Aspetti organizzativi del controllo di gestione nella banca

L’attività bancaria si è sviluppata nell’ambito di strutture organizzative assai differenziate che possono essere ricondotte ai modelli di banca specializzata, banca universale e a quello del gruppo polifunzionale.Nel primo modello la specializzazione si realizza attraverso due diversi schemi operativi: un primo schema che prevede la separazione all’interno del sistema bancario tra l’attività di prestito (commercial banking) e l’attività in titoli (investment banking) e un secondo schema che sancisce la separazione tra operazioni a breve e operazioni a medio-lungo termine. Nel primo caso di specializzazione le banche subiscono una limitazione nella gestione dell’attivo (investimento in titoli) e nei servizi di intermediazione mobiliare. Detta configurazione operativa è stata sollecitata dall’esigenza di evitare l’emergere di potenziali conflitti di interesse tra banche e clientela e la conseguente accentuazione dei rischi di instabilità per le banche, determinata da una carenza di discrezionalità nelle decisioni di affidamento riguardanti la clientela con la quale vengono intrattenuti rapporti mobiliari.

Nel secondo caso la specializzazione è riferita all’operatività delle banche sia dal lato attivo che da quello passivo, nonché al divieto di assumere partecipazioni nel capitale delle imprese. È questo il modello che ha caratterizzato a lungo il sistema bancario italiano, previsto dalla legge bancaria del 1936, e rispondente all’esigenza di superare la crisi degli anni ’30, che aveva colpito le principali industrie italiane e coinvolto pesantemente i principali istituti bancari, legati a queste da importanti partecipazioni. Il panorama italiano vedeva fino a poco tempo fa una suddivisione tra banche a breve termine, cui era proibito di esercitare credito commerciale utilizzando fondi prevalentemente a vista e istituti di credito speciale, che concedevano finanziamenti a medio e lungo termine a fronte di una raccolta basata principalmente sull’emissione di prestiti obbligazionari.

Sotto l’influenza della prima direttiva Cee del 1997, che aveva evidenziato il carattere di imprenditorialità dell’attività bancaria, l’azione del legislatore e delle autorità preposte al credito è stata orientata alla “despecializzazione operativa” degli istituti di

credito e ad una maggiore concorrenza nel mercato. Il quadro di riferimento delineato dalla medesima direttiva ha anche spinto le Autorità monetarie nel corso degli anni ’80 a realizzare con vari provvedimenti un processo di privatizzazione del sistema, inteso a favorire lo sviluppo in senso imprenditoriale della attività delle banche e ad aumentare l’efficienza complessiva delle gestioni.

Con la legge Amato42 del ’90 fu stabilita la trasformazione delle banche pubbliche in s.p.a. e sono stati favoriti, attraverso benefici fiscali, operazioni di fusione o incorporazione tra banche allo scopo di realizzare una maggiore concentrazione del sistema. Tale legge ha introdotto il concetto di gruppo polifunzionale, al fine di organizzare con maggior razionalità i nuovi assetti bancari, prendendo spunto da situazioni di mercato già esistenti, come attività di vario tipo esercitate da società finanziare controllate da banche.

L’organizzazione in gruppo consente ad un intermediario bancario, capogruppo, di diversificare la propria attività, creditizia o mobiliare, mediante soggetti giuridicamente separati ed autonomi, che risultino tuttavia legati alla capogruppo, che risultino tuttavia legati da un disegno strategico. Il gruppo è una istituzione finanziaria composta da una pluralità di aziende che svolgono sistematicamente attività di intermediazione creditizia e mobiliare e attività strumentali e connesse che si identificano in una gestione strategica accentrata.

Dalla comunità europea veniva però anche la necessità di armonizzare i sistemi bancari all’interno dell’unione Europea, per garantire la concorrenza del sistema. La nuova legge bancaria del 1994, recependo la seconda direttiva cee, ha introdotto il modello di banca universale, organismo che può esercitare credito senza limiti di durata, destinazione e forma tecnica, nonché svolgere direttamente ogni attività finanziaria che non sia riservata per legge a determinati intermediari.

Il testo unico bancario ha riconosciuto la validità del modello di gruppo polifunzionale quale modello per operare in tutti i settori di attività bancaria e finanziaria, e ha confermato l’indirizzo che attribuisce alla capogruppo stringenti poteri di direzione e coordinamento ai fini di vigilanza e anche precise responsabilità sulle controllate, allo scopo di porre il gruppo in condizione di parità competitiva con la banca universale.

Alla luce della sostanziale neutralità della normativa vigente, che sancisce il diritto delle banche di organizzarsi autonomamente, spetta ai responsabili bancari individuare l’organizzazione aziendale più rispondente alle proprie esigenze di sviluppo operativo.

3.2 Gruppo polifunzionale e banca universale

Al momento della sua introduzione il modello di gruppo polifunzionale ha aumentato il grado di differenziazione produttiva degli intermediari e ha fornito loro la possibilità di sfruttare economie di specializzazione, mantenendoli al riparo dai rischi derivanti dalla commistione tra attività bancaria e altre attività in campo finanziario. Tale forma organizzativa si è ampiamente diffusa nel sistema bancario italiano.

La stessa banca d’Italia ha ribadito più volte il vantaggio del gruppo, che riesce a combinare le economie derivanti dall’esercizio di diverse attività all’interno di un’unica strategia di impresa, con un opportuno isolamento dei rischi insiti in ciascuna delle attività stesse. D’altra parte tale modello non è stato esente da critiche, perché i terzi fanno affidamento sulla responsabilità patrimoniale della capogruppo piuttosto che su quella delle singole società partecipate, e del resto la capogruppo, pur assommando in se la responsabilità dei comportamenti delle controllate, vede attenuata la propria capacità di direzione strategica per effetto delle autonomie assegnate ad ogni componente. Ciò può creare difficoltà di collegamento tra le varie unità operative non solo nei processi direzionali, ma anche nella trasmissione delle informazioni.

Il problema è stato superato con la previsione di una direzione unitaria di gruppo che postula una strategia organizzativa, mirante ad ottenere economie di scala o di scopo, attraverso la gestione accentrata delle numerose funzioni “comuni” di gruppo. Altri vantaggi del gruppo polifunzionale sono soprattutto quelli di poter:

⇒ Utilizzare economie di specializzazione associando come co-partecipanti in società controllate soggetti esterni in possesso di conoscenze tecniche appropriate per svolgere determinate attività per le quali la banca capogruppo non dispone del know-how necessario;

⇒ mantenere la visibilità di singole componenti (come nel caso delle banche locali) al fine di sfruttarne i legami con il territorio e con i segmenti di clientela;

⇒ delegare, se è il caso, maggiori poteri, responsabilità ed incentivi agli amministratori delle controllate;

⇒ Sfruttare le maggiori flessibilità che il mercato del lavoro riconosce alle piccole imprese in cui il gruppo può articolare la propria attività;

⇒ Effettuare la separazione di interessi diversi e potenzialmente configgenti inerenti l’utilizzo congiunto di più attività.

La banca universale rappresenta un modello certamente superiore sul piano organizzativo: la direzione strategica risulta infatti rafforzata perché destinataria della più ampia responsabilità gestionale e patrimoniale, ed è in grado di realizzare il maggiore equilibrio tra poteri centrali di direzione e controllo.

La scelta tra l’uno e l’altro modello è condizionata soprattutto dagli elementi di convenienza che ciascuna azienda sarà in grado di rinvenire riflettendo sulle proprie strategie e caratteristiche operative, sulle qualità degli uomini di cui dispone, sui risultati raggiunti con i propri assetti organizzativi. Il limitato uso del modello di banca universale nel nostro paese è dovuto ai tempi di introduzione di tale modello nel nostro ordinamento: I gruppi polifunzionali infatti si erano già largamente diffusi, e gli alti costi di trasformazione ne hanno disincentivato l’adozione. Gli incentivi fiscali introdotti con la legge Amato non valgono allo stesso modo per la banca universale, distorcendo in questo modo le scelte organizzative. Altri elementi di penalizzazione nella scelta del nuovo modello organizzativo possono essere legati agli aspetti burocratici che comporta una trasformazione di questo genere, la modifica del rapporto di lavoro con i dipendenti, il trasferimento dei rapporti di lavoro con la clientela, la difficoltà nell’integrare i sistemi informativi.

Da non trascurare le difficoltà che potrebbero nascere dal mutamento complessivo di cultura aziendale e dalla perdita di stimoli derivanti dalla soppressione di autonomie operative che consentono lo sviluppo di comportamenti più efficaci perché realizzati in una struttura più differenziata.

Non esiste un modello migliore, ne è facile passare radicalmente da un modello all’altro. Tra il modello del gruppo polifunzionale e quello della banca universale esistono, nella realtà europea e mondiale, soluzioni intermedie ed ibride, in cui la banca universale può presidiare particolari segmenti di mercato attraverso società controllate e allo stesso modo il gruppo può accentrare gran parte delle decisioni operative e gestionali.

Il modello che si va affermando è dunque quello del gruppo misto, in quanto raccoglie il principale vantaggio della banca universale, cioè quello di poter svolgere all’interno la

maggior parte delle attività realizzando la gestione unitaria di quasi tutte le relazioni con la clientela sotto l’aspetto sia distributivo che dell’offerta integrata dei servizi e crediti finanziari. Tuttavia esso ammette che vi possano essere gestioni separate di alcune attività che, per natura molto diversa da quella bancaria, non consentono sufficienti economie di produzione congiunta.

3.3 Struttura organizzativa e responsabilità economica

Perché un sistema di controllo di gestione funzioni è necessario un fondamento strutturale su cui poggiarsi, senza dubbio composta dall’insieme di dati quantitativo monetari che compongono la cosiddetta “contabilità di controllo direzionale”. Ma sarebbe un grave errore prescindere dall’analisi della “dimensione organizzativa” della struttura, cioè la definizione e l’assegnazione della responsabilità economica alle unità ed ai gruppi che lavorano nell’azienda. Analisi e progettazione del sistema di controllo non possono prescindere quindi dall’analisi e la progettazione organizzativa.

È vero, infatti, che il sistema tecnico-contabile, opportunamente articolato, offre la possibilità di monitorare le diverse aree di risultato, ma tuttavia non è in grado, da solo, di guidare l’impresa verso i propri obiettivi.

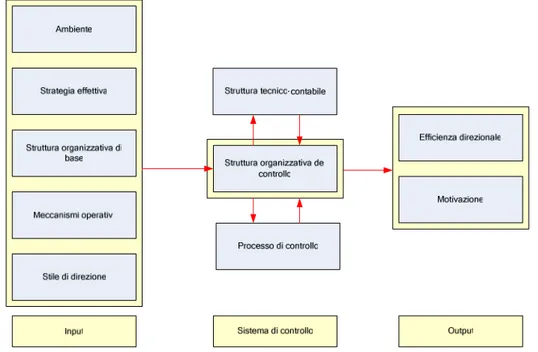

Figura 10: Input-output della struttura organizzativa di controllo

La struttura organizzativa del controllo risulta collegata con fattori organizzativi quali l’ambiente, la strategia effettiva, la struttura organizzativa di base, gli altri meccanismi operativi e lo stile di direzione, ed ha riflessi su tutti gli output con particolare riguardo

all’efficienza direzionale e alla motivazione. Alla luce del legame sistemico degli elementi del controllo di gestione non mancano le iterazioni con struttura tecnico-contabile e col processo di controllo.

Quello che bisogna mettere in luce con l’analisi della struttura organizzativa del controllo è l’assegnazione della responsabilità economica, in modo tale che sia coordinata con quella organizzativa ed in linea con le necessità tanto del singolo ruolo manageriale che con gli obiettivi generali dell’organizzazione. Si tratta quindi di un duplice problema che riguarda in primo luogo le responsabilità individuali degli uomini d’azienda, e in seconda battuta alla combinazione delle singole responsabilità individuali nell’insieme organico dell’organizzazione43.

Premesso che non esiste il modello strutturale universalmente valido, bisogna ispirarsi, in fase di progettazione al principio di contingenza: di volta in volta e caso per caso si accerterà la coerenza della struttura con l’esterno (l’ambiente) e l’interno (la distribuzione di responsabilità e poteri ai manager). Uno degli scopi del sistema di controllo è proprio quello di valutare correttamente il raggiungimento e il mantenimento di tale coerenza.

3.3 Sistemi di rilevazione della redditività per centro di

Responsabilità

I sistemi basati su centri di responsabilità si propongono di misurare la redditività dei centri di responsabilità della struttura centrale e periferica di un’azienda di credito prendendo in considerazione, oltre ai ricavi e ai costi ottenuti o sostenuti verso l’esterno della banca, anche i costi e i ricavi figurativi di varia natura e costituisce lo strumento necessario per valutare la performance dei singoli centri operativi. I sistemi di contabilità per centri di responsabilità devono fornire le informazioni necessarie all’analisi l’efficienza e la redditività di tali centri, dando non solo configurazioni costo/ricavo che soddisfano la suddetta analisi, ma mettendo in moto i meccanismi di misurazione delle attività, dei volumi e così via che rendano l’analisi stessa completa ai fini del controllo della gestione.

Il primo passo da attuare verso l’implementazione di tale sistema di contabilità orientata al controllo direzionale è quello di individuare i centri con riferimento alla struttura

43 Le implicazioni organizzative del controllo di gestione sono state ampiamente dibattute in letteratura. Si veda in particolare, a riguardo: G.AIROLDI – Aspetti organizzativi dei sistemi di controllo di impresa, in scritti in onore di Ugo Caparra, Vallardi, Milano, 1975; L.BRUSA –Il sistema budgetario nel sistema

organizzativo di impresa, Giuffrè, Milano, 1978; G.BRUNETTI – Il controllo digestione in condizioni

organizzativa dell’azienda di credito. È possibile definire il centro di responsabilità come un’unità aziendale che svolge attività definite e specifiche, in cui è possibile la rilevazione e l’imputazione dei costi, o dei costi e dei ricavi e a capo della quale sia possibile individuare un responsabile.

Le informazioni patrimoniali e reddituali devono essere aggregabili in modo flessibile attraverso una doppia consuntivazione dei risultati economici per gestore e per beneficiario dei costi.

L’individuazione dei centri di responsabilità avviene attraverso una classificazione dei centri, in funzione delle loro relazioni con il mercato, attraverso la suddivisione della struttura organizzativa bancaria in: Centri di profitto, Centri gestori di spese ed investimenti, Centri di costo.

Centri di profitto

Sono unità che gestiscono attività volte a creare valore aggiunto per l’istituto, interagendo con un mercato esterno e per le quali è possibile consuntivare un risultato economico sulla base di parametri oggettivi. Il margine di contribuzione (MOL) dei centri di profitto (ricavi – costi variabili) è destinato a coprire i costi di struttura e funzionamento (dei centri di profitto e degli altri centri di responsabilità) e a fornire un utile. Il responsabile deve realizzare la migliore combinazione possibile di costi e ricavi, agendo attraverso le leve a sua disposizione secondo le facoltà attribuitegli al fine di massimizzare il profitto che rappresenta il tipico parametro di efficacia ed efficienza dal punto di vista economico. Le leve manovrabili tra ricavi e costi non sono univocamente determinate, ma variano molto a seconda delle politiche, del grado di delega e dallo stile di direzione impresso dagli organi deleganti. La filiale di una banca, con facoltà diverse a seconda dell’istituto di credito e delle dimensioni della filiale stessa, è un tipico centro di profitto44.

Centri gestori di spese e investimenti

Sono le unità che interagiscono col mercato esterno al fine di acquisire le risorse necessarie all’attività bancaria. In tali centri è fondamentale il rapporto efficacia/costo.

44 Masini definisce la filiale come centro di reddito, ovvero come “un gruppo organico, semplice o composto per l’attività per la quale sia possibile con corretta tecnica un esercizio parziale con la correlata determinazione del reddito” – MASINI M. – I centri di reddito nella banca – scritti in onore di U. Caparra, Vallardi (1975)

Tali risorse vengono distribuite (e imputate come costo) ai centri di profitto e di costo beneficiari dei costi sostenuti. Le leve economiche a disposizione del responsabile di siffatto centro sono molto limitate, se non addirittura inesistenti. Il suo ruolo è quello di ottimizzare le risorse disponibili al fine di poter cedere servizi utili per l’intera organizzazione. Nelle banche tali centri prendono ad esempio la forma dei centri servizio centralizzati nella direzione centrale o in quelle territoriali a servizio dell’attività di front-office.

Centri di costo

I centri di costo hanno come compito primario quello di svolgere attività di servizio e supporto nei confronti di altri centri di responsabilità sia centrali che periferici. Obiettivo è quello di ottimizzare l’efficienza lavorando sul rapporto input/output. Annoso e senza univoca soluzione è il problema della misurazione riguardo alle risorse generatrici di costi fissi nei centri di costo. Possiamo distinguere le decisioni che li riguardano in ex-ante ed ex-post: ex-ante vi sono il giudizio di competenza e la decisione di sostenerli, che dipendono da organi diversi e di solito di livello più elevato come la direzione generale, mentre ex-post vi è il grado di impiego del fattore produttivo cui si riferiscono, spesso collegato alla funzione vendite. Sorge quindi il dubbio sulla correttezza ai fini del controllo di imputare al centro la responsabilità di tali costi, per un fattore di cui ha la disponibilità, ma non ha contribuito a definire. Il principio della controllabilità presupporrebbe di riferire al centro solo le informazioni su fattori controllabili direttamente, quindi di non imputare i costi fissi. Dall’altro lato si può osservare come i costi fissi sono collegati, in via mediata, a diversi centri che contribuiscono quindi, seppur indirettamente, a definirne l’ammontare. È quindi conveniente che i responsabili ne siano informati.

Per il monitoraggio e l’analisi dei centri di responsabilità, caratterizzati da una forte eterogeneità, bisognerà prevedere l’apertura di poste sia reddituali che patrimoniali derivate dal sistema contabile. Nel far ciò è necessario tener presente l’obiettivo di migliorare la comprensione di come è determinato il risultato economico attraverso due spaccati di redditività:

Ottica contabile, con la quale si evidenzia il risultato economico come differenza tra il

Ottica gestionale, con cui mettere in evidenza il margine di contribuzione per ogni

singola forma tecnica con diversi gradi di aggregazione.

Le più recenti modifiche agli assetti organizzativi delle banche, da interpretare come strumentali all’uso del controllo di gestione per obiettivi coadiuvato da tecniche di programmazione strategica e operativa orientate al valore tendono ad individuare centri di responsabilità definiti business units strategiche, Queste sono caratterizzate da un’attività specializzata nell’ambito della banca e sono dotate della relativa autonomia per il perseguimento dei propri obiettivi gestionali. Le Business units costituiscono unità astrattamente separabili dal resto della banca e potenzialmente potrebbero essere cedute (vendute) ad altre società, o funzionare come società autonome, disponendo di proprie risorse finanziarie, umane, tecnologiche ed immobiliari. I criteri solitamente usati per identificare tale forma di unità operativa sono:

- Esistenza di mercati di sbocco;

- Relazioni di affari intrattenute prevalentemente con operatori esterni della banca, anche se possono operare con altre unità operative;

- Separabilità potenziale rispetto alla banca;

- Pieno controllo da parte del management di tutte le leve operative e strategiche che ne determinano il risultato ed i volumi. Se dal punto di vista della pianificazione strategica ed operativa è corretto assimilare la business unit ad unità organizzativa, nel controllo di gestione possono adoperarsi altre modalità per individuare aree/centri di risultato, come unità di clientela o di prodotto.

Sulla base si questo approccio l’organizzazione bancaria può essere interpretata come un portafoglio di unità operative, ciascuna dotata di un proprio bilancio e di autonomia nelle scelte di gestione ordinaria. Ciascuna unità operativa effettua transazioni sia col mercato che con le altre business units, scambiando flussi di depositi e di impieghi. La definizione delle unità operative è anche strumentale all’allocazione del capitale a ciascuna di esse e alla conseguente creazione dei cosiddetti “mercati dei capitali interni”45.

Il numero di unità di business è direttamente proporzionale alla complessità aziendale di una banca, dal suo grado di diversificazione per rispondere alla matrice strategica

45 STEIN J.C. – Internal capital markets and the competition for corporate resources – the journal of finance, VOL. LII, n.1, pagine 111-133

prodotto/mercato, nonché da specifiche scelte di separazione dei business. La cosa migliore è pervenire al massimo grado di disaggregazione nell’individuazione di business, tenendo come unico vincolo la possibilità di controllare centralmente costi e ricavi.

Bisogna distinguere tra le business units quelle reali, che corrispondono a strutture esistenti come la rete commerciale, la tesoreria, la direzione generale, e le unità figurative, create appositamente per regolare ordinatamente operazioni tra centri e in genere per concentrare l’insieme dei rischi difficilmente imputabili ai singoli centri di responsabilità, non essendo imputabili univocamente al singolo responsabile dell’unità di business.

In un contesto di business units è possibile sempre, con logica funzionale o divisionale, distinguere tra unità di mercato, con relazioni dirette con la clientela come la rete di sportelli, unità di struttura che svolgono funzioni di servizio di carattere generale e unità di servizio, che svolgono funzioni di supporto attraverso specifiche attività. In questa ripartizione possiamo ricollegare la ripartizione di responsabilità per centri in ottica di gestione di business.

Alla situazione di gruppo polifunzionale cui appartengono molte delle realtà bancarie italiane la suddivisione per business units può essere applicata ancor più intuitivamente. Ciò è funzionale alla gestione strategica attraverso il gruppo e all’ottimizzazione dei risultati a livello consolidato, soprattutto qualora le società appartenenti al gruppo presentino una sufficiente integrazione operativa e una propria specializzazione.

Al fine del controllo di gestione è interessante vedere come le singole unità di vario tipo si combinano tra loro e in che modo tale rapporto si evolve alla luce delle mutevoli esigenze aziendali. Facendo una rapida disamina del modo con cui all’interno delle forme organizzative si distribuiscono le responsabilità economiche cui è interessato il controller possiamo dire che storicamente la prima forma, ancora molto diffusa e applicata alle aziende di credito così come a quelle industriali, è quella funzionale

accentrata. Il principio organizzativo fondante è quello di raggruppare aree di attività

analoghe (amministrazione, marketing, sviluppo, fidi, estero…) e assegnare la relativa responsabilità ai dirigenti di massimo livello che, a loro volta, sono responsabili presso la direzione generale.

Una struttura così composta è votata all’efficienza e favorisce il conveniente impiego delle risorse nelle diverse aree aziendali ed è una valida soluzione quando l’impresa

opera in un ambiente stabile che non necessiti di rapidi cambiamenti e offre un numero ristretto di prodotti e servizi, come poteva essere quello bancario prima della spinta alla privatizzazione e alla competizione di mercato.

La responsabilità di profitto è accentrata a livello direzionale mentre viene delegata essenzialmente l’efficienza (centri di costo) e l’efficacia limitatamente ai volumi di vendita nelle filiali, nel caso della banca.

I limiti di tale modello coincidono con i suoi caratteri fondamentali: quando prodotti e mercati si moltiplicano e le condizioni strategiche e operative mutano in continuazione, la struttura funzionale accentrata non è più in grado di rispondere alle esigenze aziendali. L’evoluzione più naturale di tale modello a fronte della complessità in cui si trova ad operare è quella di passare ad un modello divisionale decentrato, in cui la responsabilità del profitto passa a livello di divisione e mantenendo a livello centralizzato di direzione generale le funzioni comuni a più divisioni, per le quali è possibile perseguire economie di scala su base multidivisionale.

Con la struttura divisionale decentrata sorgono una quantità di centri di profitto in base ai mercati coperti e ai prodotti offerti, e in questi può essere ricalcata, nel caso l’efficienza sia la variabile chiave da perseguire, la configurazione funzionale accentrata e quindi la suddivisione di responsabilità.

Tale modello combina l’efficienza con l’elasticità operativa, qui intesa secondo Ansoff46, come la misura della capacità di un’organizzazione di effettuare mutamenti rapidi ed efficienti nei livelli di produzione.

Il problema della multidimensionalità dei centri di responsabilità pone in evidenza come le esigenze del controllo di gestione si riflettano sul disegno della struttura organizzativa, osservando una sorta di “subordinazione” del disegno strutturale alle esigenze di controllo. Ciò tuttavia non sorprende, se si pensa all’accezione più ampia di controllo come “ guida dell’impresa verso obiettivi definiti in presenza di vincoli ambientali”47.

3.4 Le dimensioni di analisi della struttura

Per l’analisi della struttura del sistema di controllo è necessario riferirsi agli input che operano sul sottosistema “struttura organizzativa del controllo” tenendo conto che la

46 ANSOFF H.I.,BRANDENBURG R.G. – a language for Organization Design – contenuto in “management science” n. 12 agosto 1971

47 BARAVELLI M. - Pianificazione e controllo della gestione nelle imprese bancarie, Pinelli, Milano, 1980 pag. 207

variabile fondamentale è senza dubbio la struttura organizzativa, la quale è già modellata alla luce delle variabili ambientali e strategiche.

Senza avere la pretesa di individuare univoci legami causa effetto all’interno dell’intricato sistema di variabili sistemiche su cui si poggia il sistema di controllo è possibile, con opera di semplificazione, giungere ad un giudizio parziale e non definitivo, in quanto isola un elemento al fine dell’analisi privilegiando solo alcune variabili rispetto ad altre, ma comunque utile, una volta chiarito il campo di validità, a giudicare la coerenza e la congruità tra variabili ed elementi del sistema, ed in particolare per quel che riguarda il controllo organizzativo, la coerenza tra tale struttura e le variabili determinanti e più facilmente manovrabili, sempre con la possibilità di integrare il giudizio con variabili contestuali ritenute rilevanti ed influenti. Si avranno output (efficienza direzionale, morale, motivazione) soddisfacenti soltanto in funzione della “coerenza” del sistema.

I risultati di tale analisi possono essere sfruttati a fine meramente conoscitivo dello stato di fatto, oppure essere orientati alla riprogettazione della struttura organizzativa e del sistema di controllo stesso, cercando un adeguamento continuo e reciproco di tutti gli elementi dell’insieme.

Il giudizio sulla struttura del controllo di gestione, cioè sulla ripartizione di responsabilità economica, può articolarsi su quattro aspetti:

Il primo riguarda la “profondità” del sistema, ovvero si accerta fino a che livello della scala gerarchica si spinge il controllo di gestione, al fine di individuare la coerenza tra questo e il grado di decentramento dell’autorità attuato dall’impresa. Tanto più la delega sarà data ai livelli più bassi della piramide organizzativa, tanto più avremo bisogno di un sistema di controllo che funzioni a dovere e segnali tempestivamente anomalie e scostamenti.

Come secondo aspetto possiamo riferirci all’ “orientamento” del sistema di controllo di gestione, facendo riferimento al criterio secondo cui viene distribuita la responsabilità economica all’interno dell’organizzazione. Il giudizio sull’orientamento deve valutare e mettere in evidenza il grado di coerenza tra la distribuzione di responsabilità economica e quelli che sono i compiti (task) assegnati alle unità operative, secondo i dettami strategici. Una strategia orientata al cliente e alla relazione come quella di una banca d’impresa non potrà prescindere dal considerare l’importanza del cliente anche laddove sono assegnati gli obiettivi di filiale o di singolo gestore, e il sistema di controllo dovrà

a sua volta essere congruente con tale dettame strategico. Il legame è tra la struttura organizzativa del controllo e la divisione orizzontale del lavoro.

Terzo aspetto nell’integrazione del sistema, cioè la capacità della funzione di controllo di svolgere un’integrazione tra le diverse unità operative esistenti. In questa circostanza il legame è tra controllo e divisione verticale del lavoro.

Infine il quarto aspetto, che potremo definire di “rilevanza specifica” riguarda le singole unità organizzative e permette di valutare la coerenza tra i compiti loro assegnati e le effettive leve decisionali disponibili.

3.5 Una struttura orientata alla relazione: il Corporate banker

Nella banca d’impresa la logica delle relazioni appare immediata, ma non lo è sul piano della realizzazione operativa. È necessario disporre di adeguate competenze così come sviluppare un offerta diversificata; cose non facili e che possono rivelarsi una vera e propria barriera se la banca ha dimensioni limitate. Il successo dell’orientamento alle relazioni è strettamente legato al momento organizzativo. Le difficoltà maggiori risiedono nella realizzazione della figura professionale del corporate banker48 come ruolo preposto alla gestione unitaria della relazione con le imprese clienti. Si tratta di una figura essenziale della gestione delle relazioni, da tempo diffusa nelle banche estere, che assume denominazioni diverse che possono sottendere profili operativi differenti: Responsabile alla clientela-imprese, account imprese, client relationship manager, gestore, consulente d’azienda.Tale figura innovativa implica significative modifiche non solo strutturali, ma anche sui processi operativi. Sulla sua configurazione in termini di autonomia, responsabilità e competenza esistono interpretazioni difformi anche in rapporto alle strategie di relazioni dei singoli istituti.

Al corporate banker viene affidata la responsabilità di un portafoglio di imprese-clienti interessati alla relazione. La necessità di tale figura nasce dalla constatazione che i ruoli tradizionali come il settorista fidi e il direttore di dipendenza non sono in grado di operare in modo efficiente ed efficace di fronte al crescere di esigenze della domanda, della gamma prodotti/servizi, dei rischi di mercato e della concorrenza.

48 Per una più approfondita trattazione sulla figura del Corporate Banker si rimanda a BARAVELLI M. –

Il settorista è un ruolo specialistico dell’area crediti che non possiede competenze e facoltà di tipo commerciale, mentre il direttore di sportello non è in grado di focalizzarsi efficacemente sulla gestione delle relazioni, dovendo fronteggiare svariate incombenze di tipo amministrativo relative al governo della propria unità. Inoltre la customer

satisfaction richiede politiche di personalizzazione e tempo da investire nelle relazioni

commerciali che implicano l’ampliamento dei ruoli di contatto con l’esterno.

Il corporate banker assomma a sé competenze di tipo amministrativo, finanziario, commerciale e relazionale. Tale mix consente la gestione unitaria e globale del cliente. È necessario che il corporate banker sappia padroneggiare tecniche di analisi della problematica finanziaria del cliente, di valutazione dei crediti e dei rischi connessi, di identificazione delle forme più corrette di assistenza al cliente più coerenti con i suoi problemi e di gestione delle condizioni di prezzo al fine di ottimizzare la redditività della relazione per la banca.

La prospettiva del consolidamento della relazione banca-impresa implica che il

corporate banker diventi, per la sua stretta vicinanza col cliente, l’interlocutore

privilegiato, in grado di valutare sia la potenziale domanda di servizi sia i rischi del rapporto. Non solo è preposto quindi alla gestione della finanza ordinaria, ma deve offrire l’assistenza creditizia e finanziaria necessaria a sostenere la crescita ed aiutare le imprese ad uscire da possibili momenti di difficoltà49.

La complessità di tale ruolo prevede, se necessario, la possibilità di chiedere l’intervento di funzioni specialistiche. Quando ritiene non sufficienti le sue competenze il gestore della relazione può rivolgersi a specialisti di cui assume il ruolo di coordinatore (team leader) operando come interfaccia tra il cliente e l’organizzazione della banca. Anche il cliente ha un ruolo importante nella relazione: deve diagnosticare per tempo gli interventi necessari e per questo deve possedere una visione globale della problematica strategico-finanziaria dell’impresa e una conoscenza di massima delle varie linee prodotto-servizio e del loro utilizzo.

Il ruolo di coordinatore mette in luce l’importanza e la peculiarità del corporate banker anche sotto il profilo della gestione delle relazioni interne. La sua condotta risulta determinante per un efficiente ed efficace gestione della relazione, risultando critica sia sul fronte esterno che su quello interno: sul fronte esterno il gestore della relazione è l’unica interfaccia del cliente e ne tiene i rapporti in tutte le fasi che richiedono un

49 Sulla figura del corporate bunker si rimanda diffusamente anche a CORIGLIANO,R. – La banca di investimento nella realtà finanziaria attuale – Bup, (2005)

contatto esterno, dall’identificazione delle esigenze finanziarie, alla negoziazione delle condizioni, alla gestione dei reclami. Dal punto di vista della relazione interna egli è strumento di coordinamento della relazione all’interno della banca, sollecitando e guidando la struttura operativa nell’erogazione di specifiche prestazioni, monitorando la qualità dei servizi offerti, fornendo input alla direzione per il miglioramento delle politiche commerciali.

Per sintetizzare questo ruolo innovativo possiamo dire che il corporate banker ricopre il doppio ruolo di “vendita” della banca al cliente e di “vendita” del cliente alla banca. Una duplice veste di rappresentante, da un lato, della banca all’esterno con compiti di acquisizione e sviluppo della relazione e, dall’altro, di guida, coordinamento e controllo dell’azione della banca. Un ruolo che vede intrecciarsi compiti diversi che spaziano dal marketing alla gestione operativa, dal coordinamento al controllo.

L’orientamento alle relazioni implica una la copertura di una quota non marginale del fabbisogno finanziario dell’impresa cliente e richiede un’attenta analisi del rischio da coprire basata su un corretto apprezzamento della probabilità di patologia del rapporto. Il numero di clienti da seguire e la complessità scaturente dalla dimensione di questi devono essere compatibili con la capacita del corporate banker di gestire adeguatamente l’intero portafoglio. È possibile che alla luce di tale complessità subentri la figura dell’analista crediti che supporta il corporate banker nella valutazione del rischio creditizio e che lavora sotto la sua diretta supervisione. Può venire così a formarsi una coppia operativa in cui il gestore della relazione rimane il corporate

banker, mentre un junior analist è maggiormente impegnato sulla fase istruttoria, ma

può sostituirsi al primo in caso di necessità nel rapporto con il cliente.

La soddisfazione del cliente si regge sulla combinazione tra un elevato livello di servizio e una competitiva politica dei prezzi. Una banca corporate deve dimostrare continuamente nel tempo una posizione competitiva sia sul prezzo, poiché in presenza di banche “complementari” agguerrite si rischia di perdere la posizione privilegiata e quindi il mantenimento della leadership competitiva, con conseguente modificazione dei giudizi e della graduatoria delle preferenze assegnate alla clientela. L’orientamento alle relazioni punta alla massimizzazione della redditività scaturente dalla complessiva attività nei confronti del cliente, a differenza di un approccio basato sulle transazioni, che tende alla massimizzazione della redditività della vendita del singolo prodotto. Possiamo individuare cinque principali aree di attività differenti che vengono svolte dal

1. Valutazione del potenziale e acquisizione della relazione - Visita presso l’impresa e azione di acquisizione

- Indicazione dei bisogni creditizi e finanziari del cliente

- Raccolta di informazioni sull’azione della concorrenza e individuazione del potenziale di sviluppo della relazione

- Presentazione ed offerta dei servizi della banca 2. Valutazione del merito creditizio

- Analisi del rischio di credito

- Valutazione del fido globale accordabile

3. Definizione degli interventi di assistenza creditizia e finanziaria - Progettazione delle modalità di assistenza finanziaria - Coordinamento degli specialisti

- Simulazioni e definizione delle operazioni 4. Gestione dei prezzi

- Negoziazione dei prezzi e delle condizioni 5. Monitoraggio della relazione

- Gestione della relazione e cross selling

- Controllo e gestione della customer satisfaction - Controllo del rischio creditizio

- Controllo della redditività della relazione

Tale schematizzazione rappresenta una sequenza ideale di compiti, il cui ordine varia e si intreccia nel corso della relazione, dando vita alla gestione unitaria del rapporto, la cui efficacia è influenzata dalla condotta del corporate banker nei singoli momenti. La sequenza è di tipo ricorsivo o circolare. L’attività di monitoraggio permette attraverso il feedback informativo diretto che il gestore ha sulla relazione di variare i prezzi, revisionare il fido accordato, gestire l’offerta dei servizi. Presupponendo che il gestore della relazione disponga di un valido sistema informativo è anche possibile attuare un controllo globale dell’andamento della relazione, così da poter valutare la performance alla luce della piena autonomia nella negoziazione dei tassi e condizioni. Ciò consente di superare i problemi e le disfunzioni che si accompagnano al frazionamento delle responsabilità e dei controlli, poiché esiste un unico responsabile della relazione globale. L’asse portante del controllo è rappresentato dal sistema

informativo focalizzato sul cliente, nel quale devono confluire tutte le informazioni necessarie al monitoraggio. Inoltre ogni singola fase può generare utili indicazioni per le altre: dall’analisi del rischio creditizio, che comporta la valutazione strategico-finanziaria dell’azienda cliente, deriva ad esempio indicazioni utili per interventi di finanza straordinaria e per l’attività di consulenza in materia di fiscalità e strategia. Gli specialisti di prodotto coinvolti nell’assistenza finanziaria possono favorire l’identificazione di nuove opportunità di sviluppo della relazione. La raccolta di informazioni presso il cliente, attraverso attività di visita, consentono di monitorare il comportamento di banche concorrenti di cui l’impresa si serve, è un canale importante per la customer satisfaction e la gestione della relazione nel tempo.

Il corporate banker deve adattarsi alle diverse esigenze del cliente e della banca: con un cliente con un’ampia gamma di esigenze è bene che possegga molte conoscenze su problematiche finanziarie e di prodotti e servizi. A seconda della dimensione dell’impresa-cliente e delle complessità egli assumerà ruoli di conduttore o

coordinatore di rapporti con gli specialisti di prodotto. Se il cliente è di dimensioni

limitate e la domanda di servizi è contenuta avrà compiti di facilitatore dei rapporti, mentre nel caso di un’impresa media a elevato potenziale di relazione si troverà ad agire come penetratore. Diversi ruoli, quindi, rispondenti alla strategia commerciale e alle caratteristiche di impresa.

L’orientamento strategico della banca alle relazioni con i clienti-imprese presuppone una corretta progettazione del ruolo di corporate banker. Scegliere di perseguire un orientamento del genere rappresenta per le banche italiane un momento fondamentale per innescare il cambiamento e rendere possibile il nuovo approccio andando a disegnare attorno al corporate banker qualcosa di completamente nuovo, che implica una trasformazione organizzativa di ampia portata e che si estende su diversi piani, implicando la revisione della rete distributiva, delle strutture specialistiche di supporto, del sistema di valutazione dei rischi, del sistema informativo di marketing e del sistema di controllo di gestione. Tali profili, complementari e sistemici, possono ostacolare l’introduzione dell’approccio relazionale, alla luce dell’articolazione del cambiamento complessivo, che presuppone un approccio articolato, pianificato e sistemico così da evitare approcci parziali e sub-ottimali. Pensando ad un semplice aspetto di questo insieme, che può essere il sistema incentivante del corporate banker, si può vedere la criticità per un ruolo altamente professionale, spesso sottovalutato nelle esperienze concrete, che risulta in realtà determinante per il successo delle strategie commerciali di

relazione. Si tratta di introdurre forme di remunerazione che siano correlate ai compiti ed ai risultati e che, nel contempo, facilitino il lavoro di gruppo e la collaborazione tra i gestori della relazione e gli specialisti di prodotto.

Proprio perché il cambiamento interessa un’ampia serie di processi operativi, l’orientamento alle relazioni impone la differenziazione dell’organizzazione che presidia tale strategia, con un impatto sulla macrostruttura della banca, sollecitata ad assumere un modello divisionale. Il cambiamento impone modifiche rilevanti dei ruoli istituzionali, sia periferici che centrali. A livello periferico viene meno il ruolo del direttore di sportello e di settorista fidi nella gestione delle relazioni con la clientela, mentre a livello centrale l’attività complessiva deve essere guidata da un’apposita direzione preposta al coordinamento della rete dei corporate banker. Le resistenze che ostacolano l’abbandono delle strutture tradizionali e di figure professionali sono la causa di approcci non ottimali all’organizzazione della strategia di relazione e della difficoltà, di ordine culturale, di recepire l’importanza della visione sistemica di tale modello organizzativo.

3.6 Evoluzione dei modelli di corporate banking

Il modello del corporate banking può essere visto come il punto di arrivo di un processo evolutivo della banca, impegnata nel tempo a ridefinire i processi attingendo dagli stimoli provenienti da un sistema di controllo di gestione coerente con la strategia di relazione con le imprese.

Fase I

In strutture semplici e poco diversificate l’attività di produzione che si confronta con le imprese è la funzione fidi, o funzione creditizia. Questa tipicamente governa e controlla il sistema informativo di clientela a supporto della valutazione del rischio creditizio. I direttori di filiale fanno da interfaccia tramite le unità periferiche, svolgendo compiti di promozione e negoziazione

Fase II

Al crescere delle dimensioni la funzione fidi delega alle filiali compiti di valutazione e di controllo dei rischi, cosicché la filiale tende a diventare un’unità privilegiata nel rapporto con le imprese, seppur priva di leve deliberative. Il servizio crediti si riserva la

gestione accentrata dei grandi clienti e dei grandi fidi, con effetto di differenziazione organizzativa nel momento in cui i contatti vengono tenuti direttamente dal centro per la fase di negoziazione delle condizioni. Anche per i grandi clienti le filiali collaborano come supporto operativo contabile.

Fase III

Aumenta l’offerta di prodotti orientati al mondo delle imprese, come fidi a medio termine, servizi di intermediazione mobiliare, leasing, factoring e così via, e ciò modifica l’organizzazione della banca, che si arricchisce di nuove unità di produzione, che nascono prevalentemente come unità centrali o società controllate. I contatti vengono tenuti, a livello distributivo, dal direttore di filiale, che fa da tramite anche per le nuove unità di produzione, che tendono a relazionarsi direttamente con i clienti in caso di necessità di supporto da parte delle filiali, sia nell’attività promozionale che in quella di consulenza o assistenza.

Fase IV

Con logiche competitive basate non più solo sul prezzo, ma anche sulla qualità dei servizi e sulla capacità di offrire assistenza integrata e personalizzata, la disomogeneità di più ruoli centrali e periferici nella gestione dei clienti si dimostra incoerente. Lo stesso ruolo di direttore di filiale può entrare in crisi, dovendo gestire un carico di lavoro tale da trovarsi a svolgere svariati compiti direttivi e operativi, oltre a quelli relazionali.

È in questa fase che vengono introdotti nuovi ruoli di gestione delle relazioni, con possibilità diverse che vanno da modelli ibridi, con un analista crediti cui è demandato il compito di gestione per tutti i servizi finanziari, alla costituzione di un nuovo ruolo come l’account executive: un solo funzionario o un gruppo coordinato di funzionari col compito di seguire il singolo cliente. Diretta emanazione di tali scelte di gestione della relazione è la costituzione del ruolo del corporate banker, che prevede l’unificazione di tutti i rapporti e una responsabilità economica basata sui risultati economici della relazione con i clienti che costituiscono il suo portafoglio. Ancora è possibile sfruttare la figura del corporate banker per i clienti più importanti in chiave relazionale e demandare ai direttori di filiale i rapporti con operatori con meno esigenze e relazioni meno articolate.

3.7 Dalla burocrazia meccanica a quella professionale

Il corporate banker si configura come punto di arrivo dello sviluppo di ruoli

professionali globali, sostenuto anche dalla revisione dei processi produttivi di

erogazione di servizi di intermediazione. Ne segue l’aumento delle autonomie decisionali e la riduzione della centralità della gerarchia e dello staff. Tali elementi configurano la cosiddetta burocrazia professionale, modello presente nelle imprese di servizi la cui complessità non può essere regolata con regole e procedure, come nella burocrazia meccanica di stampo taylorista, ma richiede l’intervento di ruoli ad elevata professionalità e di un uso pervasivo e creativo dell’information technology. Comportamento professionale che non significa autonomo, perché in buona parte è preordinabile e preordinato: è infatti disciplinato dalla standardizzazione delle capacità, acquisite tramite la formazione e le associazioni tecniche indipendenti nell’ambito dei quali i professionals, per dirla con Mintzberg50, vengono formati. Tale modello è destinato a diffondersi sempre più fra gli intermediari finanziari e il suo sviluppo è originato sia dalla riprogettazione dei processi di erogazione al fine di migliorarne l’efficienza, sia dall’evoluzione della domanda, che richiede un’assistenza diretta e d’ampio raggio sui problemi. Problemi cui la burocrazia meccanica basata sulla parcellizzazione del lavoro non poteva più rispondere nel contesto bancario. La burocrazia professionale è necessaria quando i clienti delegano all’intermediario sia la diagnosi dei propri problemi che la ricerca delle più appropriate soluzioni. Nel modello meccanico il cliente ha già identificato i propri problemi e all’intermediario è richiesta solamente la fornitura del prodotto finanziario adeguato: la semplicità della relazione deriva dalla semplicità degli strumenti, dal contenuto di servizio basso e di tipo standard o meglio indifferenziato.

Nel caso delle banche lo sviluppo dei professionals avviene prevalentemente nell’ambito aziendale, attraverso meccanismi di learning by doing. Professionalità più innovative, che l’assetto aziendale non è in grado di produrre rapidamente, sono attinte dal mercato del lavoro esterno, anche a livello di neolaureati che dimostrino conoscenza di finanza innovativa. È la crescente complessità finanziaria che non consente alle banche di contare unicamente sulla formazione interna, ne tanto meno di usare lo strumento dell’affiancamento tipico delle burocrazie meccaniche. Lo sviluppo

dell’innovazione finanziaria richiede anche il continuo aggiornamento dei contenuti di base, per cui l’acquisizione di nuovo personale deve necessariamente avvenire su mercati che garantiscano professionalità già formate ed affidabili.

L’orientamento delle banche a operare come problem solvers gli offre la possibilità di entrare in aree di attività ad alto valore aggiunto sfruttando i nuovi fattori critici di successo, così come di mantenere e consolidare i rapporti con la clientela esistente senza subire riduzioni nei margini di contribuzione, sfruttando il valore aggiunto della prestazione consulenziale per sviluppare i ricavi da servizi a parziale compensazione dei margini sul tasso di interesse. Porsi come fornitori di assistenza finanziaria significa costituisce un elemento di importante differenziazione rispetto ad un modello tradizionale orientato alla vendita di una ristretta gamma di servizi elementari.

La distribuzione dei compiti, e quindi della responsabilità economica, tra i professionals avviene sulla base dei problemi alla clientela. I criteri di specializzazione degli esperti e dei consulenti possono essere variamente declinati. L’esigenza di specializzazione cresce all’aumentare della complessità finanziaria del cliente. Così se alle richieste di piccoli operatore il consulente può rispondere adeguatamente con il suo bagaglio di competenze e predisporre programmi di intervento da eseguire anche personalmente, non così è per la clientela con problemi complessi quale può essere un azienda piuttosto che clienti privati ad alto reddito, enti pubblici, per i quali si rende necessario un bagaglio tecnico e specializzato, con un’ampia gamma di conoscenze che richiede l’intervento di team di specialisti.

Un problem solving, quindi, con uno spettro di soluzioni modulabili ma predefinite, con la possibilità di applicare soluzioni e programmi standard laddove si trovino problemi noti a cui sono associabili soluzioni identificate e sperimentate, che rientrano in classi che nel tempo tendono a standardizzarsi.

Alla luce di queste evoluzioni sistemi di controllo devono agire anche da facilitatori del processo di creazione e diffusione continua dell’apprendimento all’interno dell’organizzazione, oltre che a svolgere, seppure con forme nuove, le tradizionali funzioni di supporto per la valutazione delle alternative dell’azione di impresa e di misurazione del grado di conseguimento delle condizioni di efficienza ed efficacia necessarie.