1. FRAGILITÀ DELL

’E

UROPA ED

IN-TERVENTI DELLA

BANCA

C

ENTRA-LE

E

UROPEA

1.1.

L

A BOLLA IMMOBILIARE

Dall’estate del 2007 il mondo sta vivendo la più grande crisi finanziaria ed eco-nomica verificatasi dal dopoguerra ad oggi.

La scintilla si è originata negli Stati Uniti sul segmento subprime dei mutui im-mobiliari, in un clima in cui l’economia americana era caratterizzata da una forte crescita e prospettive positive.

Questo mutamento affonda le sue radici nella politica monetaria espansiva scelta dalla Federal Reserve, la quale ha fatto abbassare i tassi di interesse in maniera decisa, in risposta al crollo della New Economy, portandoli dal 6,5 all’1% in poco più di un biennio, al fine di mantenere una economia forte e stabile1.

Questo adattamento ha causato da un lato l’allontanamento da parte degli inve-stitori dall’impiegare il loro denaro in buoni del tesoro (considerato

1

V. D’APICE – G. FERRI, L’instabilità finanziaria: dalla crisi asiatica ai mutui subprime, Carocci, Bari, 2009, pagg. 68-69.

- 2 -

l’investimento più sicuro); dall’altro, le banche di Wall Street avevano la possibili-tà chiedere finanziamenti alla banca centrale americana ad un tasso minimo, sca-turendo così, una grossa erogazione di credito a basso costo.

Con questa riduzione anche il costo dell’indebitamento è diminuito incoraggian-do le famiglie americane ad indebitarsi oltre le proprie capacità tramite l’accensione di mutui ipotecari, scommettendo sul continuo apprezzamento degli edifici2.

Tutto ciò è favorito dall’adozione, nel 2003, di un piano atto a rimuovere ogni barriera per l’acquisto della casa (in particolare l’abbattimento dei costi di antici-po e la diminuzione della documentazione necessaria), il quale ha antici-portato ad un aumento della domanda di fabbricati (soprattutto negli anni 2001-2005), accre-scendo così, la bolla immobiliare3.

Le banche, in questo contesto, sono state brave a creare delle tipologie di mutuo molto allettanti: con prestiti a lungo periodo, a tasso variabile o misto, dando la possibilità di rifinanziarsi, anche nel breve termine. Le condizioni potevano, inol-tre, essere rinegoziate ed in questo modo veniva data la possibilità ai debitori di rispettare i pagamenti delle rate dei mutui nel breve periodo. Situazione che ri-sultava conveniente anche agli istituti finanziari, i quali potevano protrarre nel tempo il rimborso ed in particolare, nel caso in cui il debitore risultasse inadem-piente, ricorrere al pignoramento della casa, ricevendo rispetto al mutuo erogato, la rivalutazione (visto la continua inflazione dei prezzi abitativi).

Le banche sono, quindi, incentivate a concedere finanziamenti anche a soggetti che presentano basse garanzie di solvibilità, con una storia creditizia ed una si-tuazione finanziaria instabile, non presentando però, sicurezza nella restituzione di capitale ed interessi.

Proprio per questo vengono definiti mutui subprime, in quanto il prefisso "sub-", fa riferimento alle condizioni inferiori a quelle ottimali del prime loan, conside-rando il maggior grado di rischio del rapporto di obbligazione4.

2

A. TUGNOLO, L’uovo di Colombo per uscire dalla crisi, 2013, in www.servizi.ubiunity.it. 3

LAMIAFINANZA.IT, La bolla nel mercato immobiliare americano, 2013, in capireilmercato.com. 4 WIKIPEDIA, Subprime, 2013, in www.it.wikipedia.org.

- 3 -

Da notare che il trading dei mutui subprime, dal 2003 al 2007 era cresciuto del 292%, ossia da 332 a 1300 miliardi di dollari.

Il problema venne successivamente, ossia quando il mercato immobiliare (fino ad allora cresciuto enormemente) iniziò a dare segni di cedimento: il valore degli immobili cominciò a diminuire e per questo molti istituti finanziari subirono perdite, con la conseguenza che la quota della casa che veniva pignorata era mi-nore rispetto alla somma prestata con il mutuo subprime5.

Il crollo dei prezzi delle case venne attribuito a due fenomeni congiunti:

a) il primo fa riferimento all’aumento della domanda di immobili, che viene progressivamente coperta dall’incremento di finanziamenti, con una con-seguente saturazione del mercato immobiliare6;

b) il secondo si riferisce al fatto che molti costruttori, visto l’andamento cre-scente dei prezzi degli edifici, hanno investito il più possibile sulla costru-zione di essi, ma a causa della saturacostru-zione nel mercato edilizio, ad un certo punto si sono trovati senza acquirenti.

Conseguentemente la domanda immobiliare si stabilizzò ad un livello inferiore rispetto all’offerta, causando un crollo dei prezzi7.

Da qui, come conseguenza più immediata, è venuta la rottura del meccanismo di rifinanziamento del prestito a scapito dei mutuatari, i quali da un lato hanno vi-sto crescere in maniera insostenibile le rate del mutuo8, dall’altro, data la svaluta-zione dei prezzi delle case hanno rilevato che l’istituto finanziario non era più in-centivato a concedere un prolungamento del prestito, perché il debitore non era in grado di onorare gli impegni presi neppure attraverso la restituzione dell’immobile sul quale si aveva l’ipoteca, essendo il valore inferiore al prezzo di acquisto.

Come effetto di questo insieme di fattori, è scoppiata quindi la crisi dei subprime, con tassi di insolvenza, che tra il 2005-2007, incrementarono del 50%.

5 I. DEGREGORI, La Borsa di New York e i Mutui Subprime, Finanza e Mercati Vol.15, Digital Book, 2013, pag. 151.

6 F. BUORO, Genesi della crisi “subprime”: lo sviluppo del settore finanziario e immobiliare statuni-tense, 2013, in www.newwelfare.org.

7 BORSA ITALIANA, La crisi dei mutui subprime, 2013, in www.borsaitaliana.it.

- 4 -

1.2.

L

A

C

ARTOLARIZZAZIONE

Un ruolo importante nell’ambito della crisi è svolto dalla cartolarizzazione dei mutui. Quest’ultima consiste in un determinato meccanismo finanziario che le banche utilizzavano per moltiplicare i profitti e coprirsi dai rischi, consistenti in una trasformazionedi attività finanziarie non negoziabili, in titoli negoziabili sui mercati9.

Con il metodo tradizionale la banca concede un prestito al mutuatario per com-prare l’immobile traendone un profitto, ma la somma intera viene restituita, ad essa, nell’arco di diversi anni. Con la cartolarizzazione, la prima fase risulta essere la stessa, ma in questo caso la banca rivende il mutuo ad una apposita società, detta Società Veicolo (SPV), ricevendo immediatamente l’importo e traslando su altri soggetti i rischi di mancati pagamenti da parte di debitori.

La SPV unì tutti questi prestiti, dividendoli poi, in tante piccole ed uguali quote rivendute sul mercato, ossia emette delle obbligazioni legate ai mutui, garanten-do il pagamento di interessi utilizzangaranten-do le rate dei finanziamenti che la stessa in-casserà10.

In sostanza coloro che ricevono il mutuo lo restituiscono successivamente alla banca, ad esempio ad un tasso pari all’7% . Mentre, la società veicolo, avendo ac-quistato il prestito dall’istituto finanziario, a sua volta concede titoli legati ai mu-tui agli investitori, pagando gli interessi dovuti, per esempio 3%. Quest’ultima ot-terrà, quindi un profitto pari al 4%, ossia dalla differenza dei due tassi.

Il prodotto cartolarizzato divenuto famoso con lo scoppio della crisi prende il nome di Collateralized Debt Obligation (CDO), ossia obbligazioni strutturate composte aventi come sottostante altre obbligazioni: Mortgage Backed Securities

9

A. SUMA, Alle origini della crisi globale: la cartolarizzazione, 2012, in www.kompetejournal.it. 10 IL SOLE 24ORE, Cartolarizzazione, 2013, in argomenti.ilsole24ore.com.

- 5 -

(MBS); si tratta in sostanza di titoli strutturati sui mutui che vengono rimpac-chettati e cartolarizzati a loro volta.

Questi vengono emessi da società veicolo di secondo livello, costruite da istituti finanziari che hanno intenzione di sottoscrivere titoli MBS dalle Special Purpose Vehicle (SPV), finanziando allo stesso tempo le loro operazioni tramite una nuova cartolarizzazione di questi titoli nei CDO, vendendoli agli investitori nazionali ed internazionali.

Per quanto attiene il meccanismo di rimborso e le cedole dei Collateralized Debt Obligation sono finanziati dalla società veicolo di primo livello con il rimborso e il pagamento di cedole dei MBS.

Il compito della SPV di secondo livello consiste nel trasferire il flusso di cassa dai Mortgage Backed Securities agli acquirenti dei CDO, i quali risultano legati ai mu-tui essendo i primi garantiti dai muti stessi11.

A complicare la situazione intervennero poi operatori che crearono a loro volta cartolarizzazioni di CDO, aventi come collaterale altri CDO, costituendo i c.d. Collateralized Debt Obligation al quadrato, al cubo, etc., in sostanza forme sem-pre più complicate e meno trasparenti, che proprio per la loro complessa forma-zione sono stati nominati “salsicce finanziarie”12.

Fondamentale in questo ambito è divenuto il ruolo delle Agenzie di Rating (oggi accusate di non aver valutato correttamente questi strumenti), le quali hanno at-tribuito un giudizio corrispondente alla tripla A e quindi promuovendoli molto sicuri, a CDO, la cui valutazione risultò sopravvalutata dal punto di vista della ri-schiosità13.

I bassi tassi di interesse hanno incoraggiato investitori ad acquistare questi stru-menti, ottimisti di ottenere dei rendimenti molto più elevati vista la crescita eco-nomica americana, ma coloro che li ottenevano, incassavano gli interessi in gioco senza di fatto senza sapere cosa precisamente avessero comprato.

11 BORSA ITALIANA, Collateralized Debt Obligation, 2012, in www.borsaitaliana.it. 12

G. CAROLILLO – F. CORTESE, Origine ed evoluzioni del mercato statunitense dei mutui subpri-me, in www.dseagmeg.unifg.it, 2010, pag. 23.

- 6 -

Prima del crollo nel 2007, il mercato dei CDO aveva immesso nel sistema una enorme dose di liquidità, raggiungendo un valore pari a 10 miliardi di dollari14, chi non aveva le disponibilità per acquisire la casa, poteva farlo; gli istituti finanziari e gli investitori ricevevano profitti enormi ed il rischio era distribuito talmente bene che sembrava annullato.

Attraverso la cartolarizzazione questi titoli hanno raggiunto ogni angolo del si-stema finanziario mondiale, quindi quella che poteva essere una semplice crisi di settore, si tramutò in una crisi di sistema.

1.3.

D

A CRISI DI SETTORE A CRISI GLOBALE

Il sistema finanziario si è mantenuto in un equilibrio effimero grazie all’utilizzo della cartolarizzazione, che ha permesso di trasferire i rischi ad oltranza disper-dendoli nel sistema (almeno apparentemente). Questo canale ha rappresentato l’unione fra il settore mobiliare ed il settore finanziario, in quanto, come detto precedentemente, con essa si ha la possibilità di attingere ai mercati per finanzia-re l’emissione di mutui.

Con questo meccanismo il primary market dei mutui (rimanendo in ambito na-zionale) si è collegato al secondary market della finanza, coinvolgendo in questo caso operatori di tutto il mondo e rendendo il mercato indirettamente globalizza-to. In questo modo, tramite la correlazione fra i due mercati, i rischi attinenti a quello locale si sono tramutati in una esposizione di tutto il sistema finanziario, con la conseguenza che una crisi circoscritta ad un singolo settore “non finanzia-rio”, che poteva rimanere in ambito nazionale (America), si è estesa a tutto il mercato del credito, causando il crollo del sistema finanziario ed economico di-ventando così una crisi globale15.

14

F. MACHEDA, Dalla crisi dei mutui subprime alla grande crisi finanziaria, 2010, in www.eco.unibs.it.

- 7 -

L’effetto domino si è innescato quando il rallentamento della crescita nel settore edilizio causato del ribasso del prezzo delle case e accompagnato dall’aumento dei tassi di interesse (da 1.5% a 5.25%), su intervento della FED, precluse a molte famiglie la possibilità di rinegoziare il mutuo a tassi vantaggiosi (come avveniva precedentemente) comportando numerose insolvenze fra i mutuatari.

I titoli legati ai mutui MBS e CDO sono stati i primi prodotti ad andare in default, in quanto venendo meno i flussi di cassa originati dalle rate e dal rimborso dei fi-nanziamenti da parte dei mutuatari, hanno iniziato a generare perdite ed il loro valore di mercato è diminuito drasticamente. Con essi, è seguito anche il falli-mento delle società veicolo, le quali non ricevendo l’indennizzo dei mutui, non potevano più garantire l’emissione di questi strumenti. Seguì, poi, quello di nu-merosissimi risparmiatori ed istituti di credito.

La situazione peggiorò con la scomparsa dei più grandi istituti di credito ameri-cani, i c.d. “big five”, i quali dovevano affrontare sia la difficoltà sia di trovare nuovi sottoscrittori per nuovi titoli obbligazionari al fine di tamponare le perdite nei propri bilanci, sia di rimborsare coloro che precedentemente avevano sotto-scritto i loro titoli.

Per quanto riguarda la Bear Stears, non andò in bancarotta, ma dopo la copertura delle perdite da parte della FED, venne acquistata da JP Morgan. Merril Lynch venne acquistata da Bank of America. Lehman Brothers, l’ unica banca che venne lasciata fallire segnò in maniera evidente il passaggio da crisi circoscritta nei titoli tossici delle banche commerciali americane ad una crisi che si propagò in tutto il sistema finanziario. Infine Goldman Sach e Morgan Stanley vengono costrette a rinunciare allo status di banche di investimento per trasformarsi in banche com-merciali16.

- 8 -

1.4.

L

A

F

RAGILITÀ DELL

’E

UROPA

Lacrisi dei subprime, scoppiata alla fine del2006 negli Stati Uniti, si è allargata rapidamente sull’economia mondiale coinvolgendo, in maniera più o meno mar-cata, i Paesi il Vecchio Continente, anche se le cause del collasso europeo sono ri-conducibili, almeno in parte, a problemi strutturali della zona monetaria euro-pea.

Fra i Paesi della zona Euro, è da premettere, esistono grandi divergenze dal punto di vista della crescita della produttività. Infatti l’Europa può essere divisa tra la zona settentrionale, nella quale sono presenti le c.d. Nazioni “forti”, cioè i paesi finanziariamente più solidi, ad eccezione dell’Irlanda, e la zona meridionale, dove troviamo i c.d. Paesi “deboli”, come Portogallo, Italia, Grecia, o Spagna, che pre-sentano più difficoltà17.

Per identificare questi ultimi Stati è stata utilizzata una connotazione dispregiati-va, ossia i Paesi PIGS (che in italiano significa “maiali”), sostituito con l’acronimo GIPSI (“zingaro”), proprio per suggerire il cattivo stato delle economie.

Questi Paesi hanno in comune la difficoltà di pagare l’ingente debito pubblico ac-cumulato negli anni, causato dalla scarsa competitività dell’economia nazionale. A ciò si aggiunge l’ampio deficit commerciale di cui i Paesi come il Portogallo, la Grecia e la Spagna presentano lo squilibrio più preoccupante.

La spiacevole locuzione, ultimamente, a causa della salute finanziaria del Regno Unito, sta trasformandosi in PIIGSUK, mentre guardando già al futuro e pren-dendo in considerazione l’evoluzione dei Paesi, si passerà a FISH (Francia, Italia, Spagna e Olanda–Holland).

Tutti questi acronimi hanno sempre in comune il nostro Paese, ossia l’Italia, la quale continua perennemente a rientrare in queste liste nere a causa dei suoi problemi mai in via di risoluzione18.

17 V. FOLINO – S. BASILE, Euro-disastro: ecco cosa stanno facendo per salvare il dio-euro, 2012, in www.quieuropa.it.

18

WALL STREET ITALIA, PIIGS, i paesi dell’Europa del Sud con alto debito ed economie in difficol-tà, 2013, in www. wallstreetitalia.com.

- 9 -

Di seguito verranno analizzati, i principali problemi che interessano la zona euro, la quale, dopo il fallimento della Lehman Brothers, ha messo ha dura prova i de-boli meccanismi della governance economica europea.

1.5.

R

ISCHIO

S

OVRANO

:

DEFICIT E DEBITO

PUB-BLICO

La crisi economica e finanziaria ha messo in gravi difficoltà molti governi europei. La maggior parte dei problemi sono riconducibili alla capacità delle amministra-zioni nazionali di assicurare il servizio del loro debito e di utilizzare gli strumenti adeguati per tenere sotto controllo la spesa pubblica, cercando di promuovere al-lo stesso tempo la crescita economica.

Gli Stati membri dell’Unione Europea si sono impegnati, al fine di controllare lo stato di salute dell’economia del Paese, a contenere entro certi limiti determinati indicatori (in merito al Patto di stabilità e di Crescita), in particolare per quanto riguarda il deficit pubblico ed il debito pubblico.

Il primo, (che è una grandezza di flusso), consiste nella differenza negativa tra le entrate e le uscite di un’istituzione pubblica, che eroga un qualsiasi servizio in un dato anno.

Andando più nello specifico, le entrate dello Stato consistono principalmente in: - imposte (dirette, cioè sui redditi, e indirette, per esempio l’IVA);

- contributi sociali;

- entrate in conto capitale.

Mentre per quanto riguarda la spesa è prevalentemente di due tipi:

- corrente (redditi da lavoro dipendente (cioè i salari e gli stipendi pagati ai dipendenti pubblici); consumi intermedi (cioè l’acquisto di beni intermedi da parte della pubblica amministrazione); prestazioni sociali ed interes-si sul debito pubblico.

- 10 -

- in conto capitale (cioè per investimenti pubblici e contributi agli investi-menti).

Dalla differenza fra entrate ed uscite si rileva la situazione dei conti pubblici. Quindi se:

- uscite pubbliche < entrate pubbliche, lo Stato presenta un avanzo o sur-plus

- uscite pubbliche > entrate pubbliche, lo Stato presenta un deficit o disa-vanzo, il quale dovrà essere coperto tramite una fonte straordinaria di co-pertura o di finanziamento19.

Così come nel caso di imprese e di famiglie che per far fronte alle esigenze di cas-sa ricorrono a prestiti e si indebitano tamponando temporaneamente la carenza di liquidità, anche lo Stato finanzia il debito pubblico in due modi:

- tramite l’emissione di moneta da parte della Banca centrale.

Soluzione, questa, che presenta conseguenze negative sull’economia, in particolar modo per quanto riguarda gli effetti sulla inflazione, la quale può aumentare considerevolmente;

- tramite il ricorso al debito pubblico, ossia tramite l’emissione di titoli ob-bligazionari sottoscritti da privati, da parte dello Stato, promettendo di re-stituirli con interessi e reperendo così i fondi necessari alla copertura del deficit.

I titoli del debito pubblico, emessi per coprire l’esigenza di liquidità generata dal deficit dello Stato, sono essenzialmente i seguenti:

- i BOT (Buoni Ordinari del Tesoro), che presentano una scadenza a 3, 6 e 12 mesi ed hanno una remunerazioneanticipata, in quanto la ritenuta fiscale per gli investitori individuali si applica al momento della sottoscrizione, mediante la loro emissione sotto la pari.

In poche parole lo Stato emette BOT di valore nominale (ossia di rimbor-so) poniamo ad esempio 100 euro, ed il valore di sottoscrizione pari a 93

- 11 -

euro. La differenza tra i due valori costituisce l’interesse percepito dai sog-getti privati avendo acquistato questi titoli20;

- i CTZ (Certificati del Tesoro Zero Coupon), che funzionano come i BOT, ma con un tempo di 24 mesi, soggetti a riaperture che possono ridurne le durata originaria. La remunerazione sarà data dalla differenza fra il valore nominale ed il prezzo corrisposto21;

- i BTP (Buoni del Tesoro Pluriennali) sono titoli a medio-lungo termine, con una cedola fissa pagata semestralmente22;

- i CCT (Certificati di Credito del Tesoro), che sono a tasso variabile e di lunga durata (7 anni e più)23.

Per quanto riguarda il deficit si distingue fra quello in senso stretto fornito da: - deficit = uscite − entrate = spesa pubblica + interessi nominali sul debito

passato - entrate = G + i ⋅ B1-t− T > 0;

E deficit primario, cioè il disavanzo dal quale sono esclusi gli interessi nominali sul debito passato:

- deficit primario = spesa pubblica - entrate = G − T > 0.

Questi due concetti ci danno informazioni diverse, in quanto il primo ci informa sul contesto sia delle spese correnti, sia quelle passate stanziate tramite l’indebitamento; mentre il deficit primario ci fornisce notizie sul fatto se le pub-bliche amministrazioni sono autosufficienti nell’affrontare i propri programmi di spesa correnti.

In relazione al tangibile stato delle finanze pubbliche è utile distinguere fra i defi-cit congiunturali, quelli causati dall’andamento avverso del ciclo economico, dai deficit di natura strutturale, cioè disavanzi che vengono registrati in condizioni di pieno impiego, in quanto quest’ultimi costituiscono un grave pericolo per le eco-nomie24.

20

DIPARTIMENTO DEL TESORO, Buoni Ordinari del Tesoro, 2013, in www.dt.tesoro.it.

21 DIPARTIMENTO DEL TESORO, Certificati del Tesoro Zero Coupon, 2013, in www.dt.tesoro.it. 22

DIPARTIMENTO DEL TESORO, Buoni Poliennali del Tesoro, 2013, in www.dt.tesoro.it. 23

DIPARTIMENTO DEL TESORO, Certificati di Credito del Tesoro, 2013, in www.dt.tesoro.it. 24 S.MOATTI, Il debito contro la recessione, Alternatives Economiques, n.288, 2010.

- 12 -

L’altro indicatore, ossia il debito pubblico (che è una grandezza stock), consiste nella somma di tutte le forme di deficit dello Stato nei confronti di creditori na-zionali o esteri che possono essere di diversa entità (come gli istituti finanziari, le imprese, enti o anche Paesi esteri), che hanno sottoscritto un credito acquistando titoli di stato (BOT, BTP, CCT, CTZ) o investito nel sistema monetario, per copri-re il deficit pubblico, ossia il disavanzo.

Possiamo quindi definire il debito pubblico come la dalla somma del deficit di bi-lancio del periodo attuale, più gli interessi che si stanno pagando per i titoli emessi nei periodi anteriori, allo scopo di finanziare i precedenti deficit di bilan-cio. Ovviamente se il bilancio dello stato chiude, anno per anno, sempre in nega-tivo, la situazione diventa insostenibile, se non devastante, rischiando di entrare in un meccanismo a spirale in cui il soggetto presenta uscite maggiori delle entra-te ed è quindi costretto ad indebitarsi25.

Analiticamente, il deficit di un anno qualsiasi può essere equiparato alla variazio-ne del debito che si è registrata in quello stesso anno rispetto all’anno preceden-te, ossia sarà pari alla differenza fra il debito nei due periodi:

(1)

per cui possiamo riscrivere l’equazione del deficit come:

(2)

La quale rappresenta il vincolo di bilancio del governo, affermando che la varia-zione del debito pubblico nel corso dell’anno t deve essere uguale al disavanzo nell’anno t (nella ipotesi che il finanziamento monetario sia inesistente).

Spostando il termine Bt-1 sul lato destro dell’equazione otteniamo il livello del

de-bito pubblico corrente: 25

FINANZA LIVE, Debito pubblico ed emissione di obbligazioni e moneta, 2008, in www.finanzalive.com.

Deficit Deficit primario

Interessi sul debito

- 13 -

( )

(3)

Quindi il debito alla fine dell’anno t risulta pari a (1+i) per il debito alla fine dell’anno t-1, più il disavanzo primario, corrispondente a G-T.

L’equazione ci indica come il valore del debito pubblico al tempo t è uguale al de-ficit primario, dato dalla differenza fra le uscite e le entrate dello stato, più il valo-re nominale del debito pubblico dell’anno pvalo-recedente moltiplicato per il tasso di interesse i dei titoli di stato26.

Il debito pubblico può essere classificato fra:

- debito fluttuante, costituito da dai titoli (BOT) emessi in via continuativa e per importi variabili, in relazione alle esigenze momentanee di cassa del-lo Stato. In Italia questo viene utilizzato ormai in modo regolare per copri-re i deficit, diventando il debito più importante quantitativamente;

- debito consolidato, che a differenza del precedente, assume una forma di finanziamento a media-lunga scadenza (i CTZ, i BTP ed i CCT) e può esse-re diviso in due categorie:

o debito redimibile, in cui lo stato paga gli interessi e rimborsa a sca-denza il capitale, e quindi nel caso di obbligazioni.

o debito irredimibile, lo stato si impegna a pagare gli interessi, ma non nel rimborso del capitale ed il titolo che lo rappresenta è detto rendita27.

26

O. BLANCHARD – A. AMIGHINI – F. GIAVAZZI, Macroeconomia, Il Mulino, Bologna, 2011, pg.530-532.

27 BANKEPEDIA, Debito pubblico, 2013, in www.bit.ly/16Cw7Xx. Debito Deficit

primario

Debito passato + interessi sul debito

- 14 -

1.6.

R

APPORTO

D

EBITO

/PIL

Da quanto detto sopra possiamo dedurre che un paese che presenta un reddito nazionale elevato dispone di risorse maggiori atte alla copertura del proprio debi-to pubblico ed ai pagamenti degli interessi sullo stesso.

Fino a questo momento abbiamo esaminato il debito pubblico, ma in una eco-nomia dove la produzione aumenta nel tempo è molto più significativo conside-rare il rapporto debito pubblico/PIL (Prodotto Interno Lordo), utile nel misuconside-rare lo stato dell’indebitamento, ossia la solidità finanziaria ed economica di una na-zione.

Per quanto riguarda il PIL (Prodotto Interno Lordo), questo è un parame-tro economico fondamentale, atto a misurare la ricchezza prodotta in un Paese, cioè la sua crescita reale. Esso può essere calcolato prendendo in considerazione il valore reale, ossia calcolato a prezzi costanti, preferito rispetto a quello in ter-mini reali, perché in questo modo viene eliminato l'effetto distorsivo dell'aumen-to dei prezzi, che lo farebbe aumentare solo nominalmente a causa dell'inflazione.

IL PIL è composto da 4 elementi: consumi (C), investimenti (I), spesa pubblica (G) e saldo netto della bilancia commerciale (NX).

(4)

Sinteticamente:

i consumi, che consistono nella voce più rilevante, consistono nella som-ma che le famiglie spendono (ovviamente in base al reddito disponibile, ossia il reddito lordo al netto delle tasse) per l’acquisto di beni e servizi

fi-- 15 fi--

nali. Più cresce il reddito disponibile più aumentano i consumi e vicever-sa.;

gli investimenti, che consistono in spese effettuate dalle imprese in capi-tale fisso (macchinari, attrezzature, etc.) ed investimenti personali a carat-tere immobiliare;

la spesa pubblica, che rappresenta, le spese delle pubbliche amministra-zioni per l'acquisto di beni e servizi finali;

saldo netto della bilancia commerciale, ossia la differenza fra esportazioni ed importazioni dove:

a) Se NX > O la bilancia commerciale è in avanzo. b) Se NX < O la bilancia commerciale è in disavanzo28.

Per cui, analizzare il rapporto debito pubblico/PIL permette di rilevare immedia-tamente se il debito pubblico presenta livelli elevati o meno. Infatti se prendiamo in esame due paesi, A e B, che presentano lo stesso livello di debito es. 12 milioni di euro, ma PIL differenti ad esempio PIL A=240 milioni di euro e PIL B=10 milio-ni di euro i rispettivi rapporti debito/PIL percentuali sono 5% e 120%, per cui mentre il debito del paese A è contenuto, quello del paese B è eccessivo.

Allo stesso modo viene valutato il rapporto deficit/PIL, dando vita ad un quozien-te utilizzato per comprendere l’andamento di un paese.

Entrambi gli indici sono alla base della definizione del Trattato di Maastricht del 1992, il quale stabiliva dei parametri richiesti alle varie nazioni per entrare a far parte della Unione Monetaria. Infatti per quanto riguarda il rapporto debito/PIL non doveva essere superiore al 60% ed allo stesso tempo il rapporto deficit/PIL non doveva eccedere il 3%29.

Queste soglie, che rappresentavano le condizioni di entrata, con il trattato di Am-sterdam del 1997 e l’adozione del Patto di Stabilità, sono diventati dei vincoli da rispettare permanentemente.

28

C. SCIPIONI Cristina, PIL (Prodotto Interno Lordo), 2012, in www.borsainside.com. 29

V. LOPS, Rispettare i parametri di Maastricht? In tempo di crisi sembra impossibile. Solo la Corea del Sud ci riuscirebbe, Il Sole 24 Ore, Milano, 2013.

- 16 -

In caso contrario, se non vengono rispettati, si deve provvedere all’adozione di misure correttive: il Patto di Stabilità e Crescita ha implementato la Procedura per Deficit Eccessivo, di cui all'articolo 104 del Trattato, la quale consta di tre fa-si: avvertimento, raccomandazione e sanzione30.

L’equazione che esprime fino a che livello il debito pubblico è sostenibile, defini-sce il c.d. vincolo di bilancio pubblico. Quest’ultimo viene definito dal rapporto debito/PIL, che si ottiene dividendo l’equazione del vincolo di bilancio (riportata precedentemente in sub.( 3), per la produzione totale Yt ottenendo:

( )

(5)

Riscrivendocome

la funzione diventa:( )

(6)

In questo modo tutti i termini sono espressi in rapporto al PIL, indicando con g il tasso di crescita della produzione (Yt-1/Yt) riscriviamo il vincolo come:

( )

(7)

La variazione del rapporto sarà quindi uguale alla somma della differenza tra tas-so di interesse reale, r, e il tastas-so di crescita, g, e dal rapporto disavanzo primario e PIL. La prima parte [(r-g)(Bt-1/Yt-1)] denota la spesa per interessi in termini reali

corretta per la crescita della produzione. Se r<g il rapporto diminuisce e vicever-sa. Nel secondo termine se G-T<O, trattandosi di un avanzo di bilancio il rappor-to aumenta e viceversa.

30

L. BRIASCO, La procedura per deficit eccessivo contro l’Italia, scheda n. 21/2013, 2013, in www.senato.it.

- 17 -

Per analizzare l’andamento del rapporto debito-PIL, di seguito verrà effettuata una analisi grafica e studiate 4 possibili situazioni in cui lo stato può trovarsi. Per semplicità si assume che:

- gli avanzi e disavanzi siano stabili; - r e g siano costanti.

Inoltre, il rapporto al tempo t è rappresentato in funzione del suo valore al perio-do precedente, quindi avremo la retta con inclinazione (1-g-r) con intercetta (G-T)/Y.

Nello stesso grafico, in aggiunta verrà disegnata una retta con inclinazione a 45°, utile per proiettare i valori dell’asse verticale sull’asse orizzontale.

I 4 casi riguardano:

1. tassi di crescita del PIL maggiore del tasso di interesse reale (g>r) con: a. disavanzo primario positivo;

b. disavanzo primario negativo;

2. tasso di crescita del PIL minore del tasso di interesse reale (g<r) con: c. disavanzo primario positivo;

d. disavanzo primario negativo.

CASO 1.a - g>r e Gt-Tt>O, ossia con tasso di crescita del PIL g risulta maggiore del tasso di interesse dei titoli di Stato r, ma con un disavanzo primario in rapporto al PIL.

Inoltre la retta che rappresenta il rapporto debito/PIL presenta una inclina-zione minore di uno ed intercetta positiva.

Notiamo dal grafico che qualunque sia il valore del debito accumulato con gli an-ni ed in presenza di avanzi primari, il rapporto debito/PIL convergerà sempre verso il suo punto stazionario.

- 18 - Figura 1: Disavanzo primario positivo (g>r)

Fonte: O.Blanchard, Macroeconomia 2009

Infatti, se tale rapporto iniziale è maggiore di ─b (il punto stazionario) convergerà verso tale punto solo se il rapporto debito/PIL decresce, e per far ciò è necessario che il PIL cresca a tal punto da rendere la differenza g-r sufficientemente grande e il disavanzo primario sia invece il più piccolo possibile.

Se invece il rapporto debito/PIL iniziale è minore dello stato stazionario, il rap-porto debito/PIL convergerà sempre verso lo stato stazionario, ma in modo cre-scente.

CASO 1.b - g>r e Gt-Tt<O, ossia con tasso di crescita del PIL g risulta mag-giore del tasso di interesse dei titoli di Stato r, ma, a differenza della situa-zione precedente, siamo in presenza di un avanzo primario positivo. Inoltre, la retta che rappresenta il rapporto debito/PIL presenta una incli-nazione minore di uno ed intercetta negativa.

Nel lungo periodo il rapporto debito/PIL, qualunque sia il valore iniziale, conver-ge verso l’equilibrio, punto in cui il governo è creditore e ciò accade quando

sia-- 19 sia--

mo in presenza di avanzi primari e tasso di crescita della produzione maggiore del tassi di interesse reale.

Figura 2: Disavanzo primario negativo (g>r)

Fonte: O.Blanchard, Macroeconomia 2009

CASO 2.c - g<r e Gt-Tt<O, ossia il governo continua a finanziare la spesa pubblica in disavanzo primario positivo ma il tasso di crescita del Pil è in-feriore a quello del tasso di interesse.

Inoltre la retta che rappresenta il rapporto debito/PIL presenta una incli-nazione maggiore di uno ed intercetta positiva.

Graficamente, si può notare, che il valore di stato stazionario ─b è negativo e quindi il governo è creditore. Inoltre, a differenza dei due casi precedenti, il pun-to di stapun-to stazionario è instabile.

- 20 - Fonte: O.Blanchard, Macroeconomia 2009

Infatti partendo da qualsiasi valore, non coincidente a ─b, ci si allontana per gradi dall’equilibrio, in quanto il rapporto debito/PIL diventa progressivamente più grande.

Questo può essere ricondotto al fatto che se lo Stato non paga gli interessi gene-rati sul debito tramite le entrate, ma erogando un ulteriore debito, quest’ultimo continua a crescere in maniera proporzionata al tasso di interesse.

Ma se il PIL reale, nella situazione ipotizzata cresce ad un tasso g<r, questo non riesce a coprire nè a diminuire il rapporto col debito e causando un allontana-mento graduale dal valore di equilibrio.

CASO 2.d - g<r e Gt-Tt<O, ossia il governo continua a finanziare la spesa pubblica in disavanzo ma il tasso di crescita del PIL è inferiore al quella del tasso di interesse.

Inoltre la retta che rappresenta il rapporto debito/PIL presenta una incli-nazione maggiore di uno ed intercetta negativa.

In questo caso, nel lungo periodo, il governo genera avanzi primari continui e co-stanti e con le ipotesi avanzate sopra, il rapporto debito/PIL non converge verso il punto di equilibrio, in quando il debito pubblico si riduce nel tempo.

- 21 -

Graficamente, si può notare, che il valore di stato stazionario ─b è positivo e quin-di il governo è debitore.

Figura 4: Disavanzo primario negativo (g<r)

Fonte: O.Blanchard, Macroeconomia 2009

Nel caso in cui il rapporto debito/PIL sia positivo, ma inferiore a ─b, l’equazione da origine a valori sempre più piccoli. Questo perché se il governo genera avanzi adeguati, anche se il tasso di interesse è più grande di quello di crescita del PIL (r>g), il rapporto in esame tende a ridursi gradualmente31.

In sintesi, la variazione del debito pubblico rapportato al PIL, dipende sia da ciò che realizza il governo, se disavanzi o avanzi, sia dal caso in cui il tasso di interes-se reale risulti maggiore o minore del tasso di crescita dell’economia.

31

O. BLANCHARD – A. AMIGHINI – F. GIAVAZZI, Macroeconomia, Il Mulino, Bologna, 2011, pagg. 534-542.

- 22 -

1.7.

D

EBITO

S

OVRANO IN

E

UROPA

Un anno e mezzo dopo lo scoppio della crisi finanziaria negli USA, la stabilità fi-nanziaria dell’Unione Europea è stata seriamente minacciata dal rischio di insol-venza dei debiti sovrani di alcuni Paesi membri. Debito, che ha toccato livelli re-cord in Grecia ed Italia, ma che ha comunque registrato un incremento in 21 Stati dell’Europa, rappresentando uno dei maggiori ostacoli alle prospettive di crescita. Si tratta di un contesto in cui diversi Stati europei hanno incontrato e tutt’ora stanno vivendo, profonde difficoltà sia a livello economico che politico32.

In Europa, con l’introduzione dell’euro, si è sviluppato un grande senso di fiducia, soprattutto nei Paesi che erano considerati a rischio per gli investimenti. Poiché la politica monetaria della BCE si è concentrata soprattutto sulle necessità tede-sche, in quanto per non deprimerne maggiormente la domanda interna indotta dalle politiche stesse di moderazione fiscale e salariale, sollecitava dei tassi di in-teresse convenienti.

In questi anni, visto che l’inflazione dei Paesi periferici risultava sopra la media, ma con tassi reali assai bassi, essi furono presi dall’euforia del momento. In que-sto conteque-sto i flussi di capitale a buon mercato aumentarono creando il c.d. boom edilizio, accompagnato da un elevato indebitamento delle famiglie soprattutto in Grecia, Spagna ed Irlanda33.

Da considerare però il fatto che, è vero che questi Paesi sono cresciuti, grazie ai bassi tassi, ed allo stesso tempo da aumenti di salari nominali ed dei prezzi, carat-terizzandosi inoltre, in certi momenti anche da una produttività eccedente quella della Germania, ma poiché questo aumento risulta inferiore rispetto ai salari no-minali, si conseguì una perdita di competitività rispetto allo stato tedesco.

All’esplodere della bolla immobiliare, i prezzi delle case sono crollati, dando ori-gine ad insolvenze nel settore famiglie ed ingenti perdite nell’ambito degli istituti

32 IL SOLE 24 ORE, Eurostat: debito pubblico record in Italia a quota 130.3%, 2013, in www.ilsole24ore.com.

33

- 23 -

finanziari. A seguito di ciò, si è avuto un contraccolpo fiscale, l’occupazione è sce-sa drasticamente, aumentando le spese per il sostegno economico della disoccu-pazione con un conseguente crollo delle entrate (il gettito fiscale dipende in par-ticolar modo dalle transazioni immobiliari).

Come risultato, la Spagna e l'Irlanda sono passate da avanzi di bilancio alla vigilia della crisi ad enormi deficit di bilancio nel 2009, con aumento dei rendimenti dei titoli pubblici e peggioramento della situazione34.

La nascita della crisi europea ha inizio in Grecia, dove nei primi mesi del suddetto anno, sembrava affrontare la crisi internazionale in modo positivo, sostenuta dal-le sue esportazioni e da cospicui aumenti salariali, sostenendo la domanda inter-na. Poi con l’entrata del nuovo governo nell’ottobre del 2009, venne annunciato che il deficit di bilancio avrebbe raggiunto il 12.7% del PIL, ossia il triplo di quan-to dichiaraquan-to dalla precedente amministrazione, rendendo così noquan-to alle auquan-torità europee, il buco di bilancio nascosto dal governo passato.

A tale annuncio, accompagnato dalla crisi immobiliare a Dubai e dall’avvio di una discussione su una futura exit strategy da parte della BCE, le agenzie di rating de-classarono l’affidabilità finanziaria della Grecia, suscitando forti preoccupazioni sulla possibilità di default del Paese e per il resto dell’Europa35.

Il nuovo governo promise un rientro del deficit del Paese al 3% del PIL entro i successivi 4 anni (percentuale stabilita nel trattato di Maastricht). La parola del governo greco venne però messa nuovamente in discussione quando si scoprì che il debito pubblico risultava essere il 120% del PIL, con un deficit (come abbiamo visto) di circa il 13%.

La crisi economica, accompagnata da grandi disavanzi e debiti pubblici, ha susci-tato un senso di sfiducia da parte dei creditori nelle economie periferiche europee preoccupate dalla impossibilità di ripagare il debito. Tutto questo ha prodotto

34

P. KRUGMAN, Can Europe be saved?,2011, in www.nytimes.com. 35

MINISTERO DELL’ECONOMIA E DELLE FINANZE, Relazione Generale sulla Situazione Eco-nomica del Paese, 2009, vol. I, in www.tesoro.it/doc-finanza-pubblica/dfp.rgse.asp, pagg. 20-21.

- 24 -

aumenti nei rendimenti dei titoli dei paesi, mostrando dei differenziali, rispetto ai rendimenti dei titoli tedeschi, sempre maggiori36.

Quindi per assumersi il rischio derivante dall’acquisto di titoli di un Paese che presenta un ingente rischio di insolvenza, gli investitori pretendono dei rendi-menti più elevati.

Per quanto riguarda la Grecia, a causa dell’aumento del rischio di default vede i tassi sui suoi titoli crescere rapidamente:

- circa 2,5% nel maggio 2008; - circa 4% nel maggio 2009; - circa 7% nel maggio 2010;

- NB: ulteriori incrementi in seguito.

Proprio per questo motivo sono necessari interventi che consentano di evitare un default che avrebbe conseguenze molto negative per la moneta unica, favorito poi, dal fatto che il 70% del debito greco è detenuto da investitori esteri37.

Di fronte a questa situazione, nel 2010 i Paesi membri dell’Unione Europea, ap-poggiati anche del FMI (Fondo Monetario Internazionale), decisero di intervenire a sostegno della Grecia, approntando un pacchetto di misure, con cui viene messa a disposizione del Paese una linea di credito in forma di prestiti bilaterali (110 mi-liardi di euro in cambio di forti interventi di austerity da parte del governo gre-co)38. A maggio dello stesso anno si istituì un fondo europeo, per sostenere i paesi della zona euro, di circa 750 miliardi di euro, suddiviso in: prestiti bilaterali dagli stati della zona euro per 440 miliardi, 60 di fondi del bilancio Ue e fino a 250 mi-liardi di contributi prestati dal FMI, dando la possibilità alla BCE, di intervenire agendo sul mercato secondario acquistando obbligazioni pubbliche39.

Nell’ottobre 2011 si intervenne con un ulteriore prestito di salvataggio ponendo come condizione non solo un altro duro pacchetto di austerità, ma anche una ri-strutturazione del debito.

36BORSA ITALIANA, Grecia: scoppia ad Atene la prima vera crisi dell’UE, 2013, in www.borsaitaliana.it.

37

G. DIPROSSIMO – N. ERMURACHI – G. GHISLANDI, Grecia e crisi del debito pubblico-il default può essere una via di uscita?, Corso di Macroeconomic Policy, Università degli Studi di Milano-Bicocca, A.A 2011-2012, pagg. 3-5, in www. dipeco.economia.unimib.it.

38

C. SCIPIONI, Fondo Monetario Internazionale, 2013, in www.borsainside.com. 39

- 25 - Figura 5: Debito pubblico in percentuale del PIL.

Fonte: Eurostat

Presto, l'inefficacia dei piani di austerità e la profonda crisi dell'economia del pae-se, il cui debito in rapporto al PIL salì rapidamente al 160%,tanto che successi-vamente si creò un piano di riduzione del debito della Grecia, fondato sullo scambio del debito pubblico posseduto dalle banche ed assicurazioni con altri ti-toli che presentavano tassi ridotti e scadenze più lunghe40.

Questo comportò per gli investitori istituzionali una perdita sui titoli del debito pubblico pari al 50 %.

Poiché aumentava il timore che la ristrutturazione del debito non risultasse suffi-ciente ad evitare il default della Grecia, e che questo potesse contagiare il resto dell’Europa, vennero richieste dallo stato tedesco (in particolar modo) ulteriori misure economiche e riforme, a condizione di un nuovo piano di assistenza fi-nanziaria, con tagli ai salari minimi e la messa in mobilità di 15.000 statali. Infatti, nel febbraio del 2012 furono concessi al governo Papademos (Luca Papademos, ex membro della BCE che sostituì il premier greco pochi giorni dopo le sue dimis-sioni) un prestito di 130 miliardi, salvando così il paese dal default, apportando un

40

L. MARTINELLI, Lo spread italiano sale ancora. Ma Grecia Irlanda e Portogallo vanno peggio, Il Fatto Quotidiano, Roma, 2011.

- 26 -

taglio del 53.3% al valore nominale dei titoli greci ed una riduzione del debito fu-rono concessi al governo Papademos41.

In cambio la Grecia accettò di essere controllata maggiormente da parte della Troika (UE, BCE, FMI), con il rafforzamento della missione dei contabili della Commissione e del Fondo monetario presso Atene.

Il piano di salvataggio più recente è determinato in modo da coprire tutte le esi-genze finanziarie greche fino al 2014.

Alla crisi della Grecia seguirono ulteriori problemi negli ultimi mesi del 2010. Emerse il rischio di un possibile contagio anche nei Paesi periferici come Porto-gallo, Irlanda, Italia e Spagna (da cui appunto la denominazione PIIGS come det-to precedentemente), dove la situazione dei conti pubblici apparve particolar-mente problematica. Preoccupazione che poi si è rivelata realtà42.

1.8.

CDS

(C

REDIT

D

EFAULT

S

WAPS

)

I CDS (Credit Default Swaps) sono titoli derivati stipulati su titoli obbligazionari che danno il diritto a scambi di flussi di cassa (swap), utilizzati a copertura del ri-schio di default del soggetto che emette i titoli43.

Questi strumenti sono stati introdotti nei mercati finanziari a partire dai primi anni '90, con lo scopo di trasferire il rischio di mancato o parziale rimborso a se-guito di un pagamento di un premio periodico, da parte del possessore del titolo ad un altro soggetto44.

41

V. LOPS, Atene pronta a licenziare 15 mila dipendenti pubblici. Pressing di Francia e Germania, Il Sole 24 Ore, Milano, 2012.

42 F.R.S., Cipro, rompe il tabù del prelievo forzoso, 2013, in www.economiaweb.it. 43

IL SOLE 24 ORE, Credit default swap, 2013, in www.ilsole24ore.com. 44

- 27 -

Nel contratto CDS l’acquirente, per essere assicurato, ha l’obbligo di corrisponde-re un pcorrisponde-remio periodico (di solito annuale) a fronte dell’impegno del venditocorrisponde-re di rimborsare il primo, delle perdite subite al verificarsi del c.d. credit event, che può riferirsi sia al default dell'emittente del titolo sottostante il derivato sia alla modi-fica dei termini del prestito obbligazionario ad opera dell'emittente (scadenze po-sticipate o cedole più basse).

Questi strumenti possono essere equiparati ad una sorta di contratto di assicura-zione contro il "rischio di default" del soggetto emittente i titoli sottostanti, pre-sentando un prezzo correlato alla probabilità di insolvenza del sottostante.

Avendo la possibilità di sottoscrivere un CDS su un titolo di debito senza avere a disposizione il sottostante, viene data la possibilità a questi strumenti di essere sottoscritti anche da coloro che mirano a scommettere sul default del soggetto emittente.

In questo modo, nonostante il vantaggio che ne deriva, cioè l’immissione di li-quidità al mercato, vengono messe in atto strategie speculative. Infatti l’acquisto di CDS fa aumentare il prezzo degli stessi, ma causando un andamento crescente, agli operatori giunge un segnale negativo: ossia l’aumento della probabilità di de-fault del paese.

Questi titoli non vengono negoziati sui mercati regolamentati, ma sono titoli OTC (Over The Counter), per cui non soggetti alla disciplina dei titoli standar-dizzati, con la possibilità che il contratto assuma caratteristiche differenti a se-conda delle esigenze delle parti.

I CDS possono essere usati come aiuto per una stima del rischio di default dei Paesi europei, in quanto si tratta di una polizza assicurativa contro il rischio di credito di una controparte.

Nel caso in cui, con questi strumenti vengano assicurati titoli di stato dei Paesi dell’Eurozona, il loro valore sale mano a mano che le probabilità di fallimento aumentano, di conseguenza sarà più costoso assicurarsi contro il rischio default45.

45

SERVIZIO DI BILANCIO DEL SENATO, Sostenibilità del debito sovrano e titoli derivati, Dossier, nota breve n.7, 2011, in www.senato.it.

- 28 -

Come possiamo notare dalla figura 6, i prezzi dei Credit Default Swap di alcuni paesi europei, da gen-naio 2010 ad aprile 2013, sono au-mentati e con essi anche le proba-bilità di fallimento aumentano (di conseguenza sarà anche più co-stoso assicurarsi contro il rischio default), possiamo notare che il prezzi più alti sono attribuiti alla Grecia, seguita da Portogallo, Ir-landa, Spagna e Italia46.

Figura 6: Credit Default Swap

Fonte: Bloomberg

In Europa le autorità degli Stati membri hanno posto maggiore attenzione ai CDS perché ritenuti una delle maggiori cause sia della

crisi vissuta dall'America nel 2008, sia della recente crisi del debito sovrano greco. Proprio per questo sono state adottate particolari restrizioni temporanee o defini-tive a livello nazionale in merito allo scoperto di questi strumenti.

Il commissario per il mercato interno ed i servizi Michel Barnier ha dichiarato: "In condizioni normali, le vendite allo scoperto migliorano la liquidità del merca-to e contribuiscono all'efficienza dei meccanismi di formazione dei prezzi. In pe-riodi di mercati in difficoltà, invece, le vendite allo scoperto possono amplificare le cadute dei prezzi, portando a mercati disordinati e a rischi sistemici. La propo-sta odierna contribuisce a migliorare la trasparenza per autorità di regolamenta-zione e mercati e rende più facile, per i primi, individuare la presenza di rischi sui mercati del debito sovrano. Le autorità di regolamentazione otterranno inoltre precisi poteri per limitare o vietare le vendite allo scoperto in situazioni

46

- 29 -

nali, in coordinamento con la nuova Autorità europea degli strumenti finanziari e dei mercati (ESMA). Le proposte odierne costituiscono un ulteriore passo verso una maggiore stabilità finanziaria in Europa".

Infatti la proposta deve includere nuovi requisiti di trasparenza degli strumenti finanziari: ossia dovranno essere comunicate alle autorità competenti l’entità e le caratteristiche delle operazioni riguardanti la vendita allo scoperto di titoli azio-nari, titoli del debito sovrano UE e CDS su questi ultimi. Queste a loro volta avranno il compito di verificare uno scorretto uso dello strumento e la possibilità di eventuali rischi di sistema. Nel caso in cui, si riscontrino usi di tali strumenti che contrastano con la stabilità finanziaria o minacciano la fiducia di uno stato della zona euro, le autorità dovranno applicare dei poteri transitori per avere una maggiore trasparenza, ad esempio applicando dei limiti alle vendite allo scoperto e alle operazioni su CDS o prescrivere limiti a soggetti per quanto concerne le operazioni sui derivati47.

Tutto questo ha lo scopo di armonizzare le diverse procedure che differiscono fra gli Stati membri.

Poiché la Commissione considera come una causa che conduce all’aumento della volatilità del mercato o del rischio di mancato regolamento, il fatto che il vendi-tore con la vendita allo scoperto non risulta assicurato in anticipo della disponibi-lità del titolo su cui si basa la propria posizione, nella proposta, si prevede che tali soggetti al momento dell’alienazione devono aver preso a prestito o concluso ac-cordi per prendere a prestito tali strumenti, oppure aver stipulato altre intese che garantiscano che tale strumento possa essere preso a prestito e si possa procedere secondo quanto previsto dalla transazione.

47

UNIONE EUROPEA, Un nuovo quadro normativo per migliorare la trasparenza e garantire il coordinamento in materia di vendite allo scoperto e Credit Default Swaps, 2010, pagg. 1-2, in www.europa.eu.

- 30 -

1.9.

L

A

S

ITUAZIONE

I

TALIANA

Il terremoto finanziario che ha colpito gli Stati Uniti ha toccato tutto il mondo, investendo anche l’Italia, il cui maggior punto di debolezza è costituito dall’alto debito pubblico.

La crisi del debito italiano trae origine da tre diverse ragioni combinate fra loro: - il debito pubblico elevato (ed in continua crescita dalla crisi del 2008); - scarsa crescita economica con assenza di competitività;

- mancanza di credibilità dei governanti e del sistema politico, i quali hanno affrontato in ritardo le necessità del Paese48.

L’origine del debito pubblico italiano risale all’epoca dell’unificazione del Paese (proclamata il 17 marzo 1861), in cui venne istituito il Gran libro del debito pub-blico, nel quale vennero fatte confluire le posizioni debitorie degli Stati che ave-vano formato lo Stato unitario.

Poco dopo l’istituzione del Gran Libro, il Governo fu obbligato ad emettere un prestito di 500 milioni a causa del deficit in bilancio del nostro Paese49.

Verso la fine dell’Ottocento il debito dello stato italiano aveva raggiunto quasi il 100 per cento del PIL, a causa dei cospicui investimenti effettuati dallo stato per creare le grandi infrastrutture nazionali e per sostenere le spese derivanti dalla guerra con l’Austria del 186650. Nel periodo bellico, sia nella prima guerra mon-diale che nella seconda, il debito pubblico ebbe un notevole incremento, rispetti-vamente del 150% e del 100% del PIL, intervallato da un periodo di decremento.

Al termine delle guerre si ebbe nuovamente una diminuzione, ma successivamen-te, a seguito della politica avente lo scopo di stimolare lo sviluppo economico per mezzo degli investimenti pubblici, il debito tornò a crescere.

48

G.M. BAZZOLI, Quali sono le cause della crisi, Focus, Gruner+Jahr – Mondadori, Milano, 2013.

49 F. DOMENICANTONIO, Lineamenti dell’evoluzione del debito pubblico in Italia (1861-1961), pagg. 77-84, 2013, in www.delpt.unina.it.

50

M. FRANCESE – A. PACE, Il debito pubblico italiano dall’Unità a oggi. Una ricostruzione della se-rie storica, pagg. 15-19, 2013, in www.bancaditalia.it.

- 31 -

Incremento che proseguì negli anni Settanta a causa del calo del Prodotto Interno Lordo e dell’inflazione a due cifre.

Verso la fine degli anni Ottanta si arrivava a una nuova incontrollata crescita del debito, che nel 1994 raggiunse il 125 per cento del PIL51.

Dal picco del 1994-1995 si è cercato di ridurre il rapporto, arrivando nel 2004 e nel 2007, al di sotto del 104% del prodotto, anno in cui il debito pubblico era pari a 1.599 miliardi di euro52.

Figura 7: Il debito pubblico italiano nella storia

Fonte: Linkiesta

Il debito pubblico italiano segna un nuovo record nel primo trimestre del 2013, corrispondente ad una quota pari al 130%, assestandosi al 130,3% del PIL, dal 127% del trimestre precedente, salendo a maggio 2013 di 33,4 miliardi, a quota 2.074,7 miliardi.

Come possiamo notare il nostro Paese ha conosciuto nella sua storia livelli eleva-tissimi di debito, ma sempre in corrispondenza di accadimenti particolari, man-tenendo però negli ultimi anni un andamento crescente.

51 N.G. BELLIA, Debito Pubblico, 2013, in www.signoraggio.com. 52

COMMISSIONE NAZIONALE DELL’ECONOMIA E DEL LAVORO, Lo stock del debito pubblico si può abbattere con misure straordinarie?, 2012, pag. 17-18, in www.cnel.it.

- 32 - Figura 8: Livelli di debito nel tempo

Fonte: Ministero dell’Economia e delle Finanze

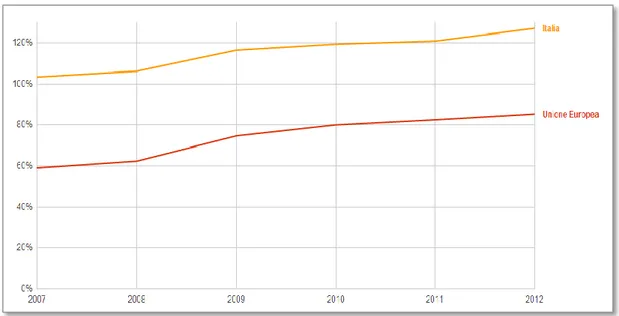

Ed anche oggi, a causa della crisi finanziaria il debito è tornato a salire, anche ol-tre i livelli del secolo, discostandosi notevolmente dalla media Europea.

Figura 9: Debito Pubblico Italia-Europa

Fonte: Eurostat - Ultimo aggiornamento 29 Luglio 2013

Nel resto dell’Europa, la situazione debito/Pil è salita nel primo trimestre dell’anno al 92,2% rispetto al 90,6% dell’ultimo trimestre del 2012. Fra i Paesi membri, il debito più alto è stato registrato in Grecia (160,5%), Italia (130,3%),

116,4% 119,3% 120,8% 127,0% 115% 120% 125% 130% 2009 2010 2011 2012

- 33 -

Portogallo (127,2%) e Irlanda (125,1%), mentre quello più basso in Estonia (10%), Bulgaria (18%) e Lussemburgo (22,4%)53.

Il debito pubblico dei vari Paesi, come detto in precedenza, è composto dalle pas-sività dello Stato per mezzo delle sue varie organizzazioni, ossia da parte di sog-getti che ottengono prestiti avendo come garanzia la solvibilità dello Stato. Anche per l’Italia, lo strumento utilizzato maggiormente per la raccolta di denaro consi-ste nella emissione dei titoli di stato. Poiché gli investitori, acquistando questi strumenti prestano allo Stato i loro soldi, quest’ultimo dovrà rimborsare a sca-denza il capitale investito mentre periodicamente (durante tutto il periodo) tra-mite cedole gli interessi.

Ad oggi nel nostro Paese, l’ammontare dei titoli di stato in circolazione, fa riferi-mento a tutti i titoli emessi, quindi sia sul mercato interno (BOT, CTZ, CCT, BTP, BTP€I e BTP Italia), sia sul mercato estero (programmi Global, MTN e Carta commerciale).

Con riferimento al 31 dicembre 2012 i titoli di Stato rappresentano circa l’82% del debito pubblico54.

Figura 10: Composizione del Debito Pubblico 31/12/2012

Fonte: Dipartimento del Tesoro

53 REDAZIONE IL FATTO QUOTIDIANO, Crisi, debito pubbico al 130.3% del PIL. Nuovo record,

peggio solo la Grecia, Il Fatto Quotidiano, Roma, 2013.

54

DIPARTIMENTO DEL TESORO, Ammontare Titoli e Debito Pubblico, 2013, in www.dt.tesoro.it. 82%

18%

- 34 -

Per quando riguarda la sua composizione dalla tabella sotto riportata, notiamo che rispetto ad un anno fa, si presenta un incremento della quota nelle mani delle banche italiane, ed una flessione nel settore delle famiglie.

Tabella 1: Titoli del debito Pubblico italiano

TITOLI DEL DEBITO PUBBLICO ITALIANO (dati in miliardi di euro)

Apr-13 Apr-2 Var.% annua

RESIDENTI ITALIANI Banca D’Italia 97 92 5.43

Retail 197 238 -17.23 Banche 397 335 18.51 Altri Investitori 346 307 12.70 STRANIERI Bce 102 102 0 Istituti Stranieri 572 559 2.33 TOTALE TITOLI 1711 1633 4.78 TOTALE DEBITO 2041 1958 4.24

Fonte: Il Sole 24 Ore

Quindi la politica di austerity adottata negli ultimi anni da diversi paesi della zo-na euro, compresa l’Italia, non procede come sperato, in quanto il rapporto debi-to/PIL è aumentato, raggiungendo il suo massimo nel maggio 2013.

La causa è da imputare al fatto che la regola sul pareggio di bilancio ignora com-pletamente gli effetti sull’attività economica. Infatti, il meccanismo vizioso è il seguente: “la regola sul pareggio di bilancio ignora completamente gli effetti sull’attività economica, effetti che possono portare a conseguenze assurde. Sup-poniamo per un esempio un Paese con un PIL pari a 100, un debito pari al 100% del PIL, un tasso di crescita del 4% e un deficit uguale al 4% del PIL. In queste condizioni il rapporto del debito rispetto al PIL rimane stabile al 100%. Ma se il Paese viene obbligato, per ridurre il debito/PIL, a ridurre la spesa pubblica del 2%, l’attività si riduce a 98 e le entrate fiscali di 1. Di conseguenza il deficit e così

- 35 -

il debito si riducono di 1%. Il PIL sarà pari a 98 e il debito/PIL, invece di diminui-re, è aumentato a 11%"55.

Ovviamente, non è semplice capire in maniera precisa chi detenga il debito ita-liano, in quanto la composizione del portafoglio degli investitori cambia conti-nuamente con l’apertura dei mercati. Ma conoscere tale informazioni è utile per capire sia chi sta acquistando o vendendo debito italiano sia quali sono i soggetti più esposti56.

Figura 11: Detentori del Debito Pubblico Italiano

Fonte: Elaborazione Personale

Il 2012 è stato un anno in cui si è avuta una grande fuga da parte di investitori esteri dal debito italiano, passando dal 51% del 2011 al 35% del 2012.

Figura 12: Detentori all’estero dei Titoli di Stato Italiani

Fonte: BIS

55 V. LOPS, Debito pubblico record. Ecco come è composto (e perché aumenta con l’austerity), Il So-le 24 Ore, Milano, 2013.

56

D. MANCINO, Chi sono i nuovi padroni del debito pubblico italiano, 2013, in www.linkiesta.it. 35%

65%

Detentori ESTERI Detentori ITALIANI

Francia 36% Germania 23% Altre banche europee 13% Regno Unito 4% Giappone 10% USA 8% Spagna 6%

- 36 -

Poiché i maggiorni detentori del nostro debito pubblico, in termini di identità dei creditori, sono le banche francesi, che detengono il primato assoluto, seguite da quelle tedesche, che possiedono circa il 40% del debito detenuto all’estero.

Da ciò possiamo dedurre che la situazione economica nel nostro Stato è molto importante, in quanto se, per ipotesi, il nostro Paese cadesse in default, sarebbe compromessa di riflesso oltre al sistema bancario dei Paesi citati precedentemen-te, anche la stabilità dell’Eurozona nel suo complesso57.

1.10. L

O

S

PREAD

A seguito del forte deficit della bilancia commerciale, al quale va aggiunto la grande quantità di debito pubblico pregresso, aumentato notevolmente dalla crisi americana ad oggi, indusse molti investitori, soprattutto stranieri, a nutrire un senso di sfiducia verso la capacità dell'Italia di essere solvibile, provocando un de-flusso di investimenti ed un ritiro improvviso dei capitali, con conseguente im-pennata dei tassi di interesse sui titoli di stato. Da questa situazione nasce un al-tro indice da tenere sotto conal-trollo, dopo il debito pubblico e il rapporto debito pubblico/PIL, ossia lo spread.

L'andamento dello spread tra BTp e Bund, negli ultimi anni è considerato dagli investitori come il termometro atto a misurare la crisi del debito dell'Italia e, in senso più allargato, dell'Eurozona.

Ma vediamo meglio cosa si intende con l’accezione “spread tra Btp e Bund”.

In italiano con il termine spread, si indica il differenziale, ossia viene indicata la differenza fra il rendimento dei buoni di un determinato paese rispetto a quello di uno Stato considerato più solido.

Nel nostro caso, vienecomunemente indicata la forbice di differenza tra il rendi-mento offerto dal Btp a 10 anni e dal suo analogo tedesco, il Bund58.

57

N. BELLONI, La crisi europea del debito e l’Italia, 2011, in www.eurobull.it.

- 37 -

Lo spread viene misurato in basis point, cioè in punti base e non in percentuale, quindi per stabilire lo spread bisogna calcolare il tasso di rendimento interno del Btp e Bund a 10 anni59. Se il decennale italiano prezza un rendimento del 5% e quello tedesco l'1%, lo spread sarà pari a 400 punti base. Questo perché l'1% vale 100 punti base. È da tenere presente che lo spread è un valore dinamico e non sta-tico, cioè cambia ogni minuto in base alle variazioni di prezzo che i due strumen-ti mostrano nel corso della seduta di Borsa. Il differenziale fra i due strumen-titoli incre-menterà, se il valore del Btp diminuisce, e quindi il suo rendimento sale, mentre quello del Bund rimane stabile o si rivaluta. Il discorso è evidentemente speculare nel caso di contrazioni dello spread.

Il Btp (Buono poliennale del Tesoro), rappresenta un certificato di debito, quindi un titolo obbligazionario, a tasso fisso e con scadenza nel medio-lungo termine con durata di 3, 5, 7 o 10 anni a seconda del tipo di emissione. Poiché tramite que-sto strumento, come vique-sto precedentemente, è possibile acquistare debito sovra-no italiasovra-no, lo Stato si obbliga a restituire il capitale versato ed una cedola fissa, che rappresenta il rendimento, ogni sei mesi60.

Il rendimento corrisposto sarà proporzionale alla situazione economica, finanzia-ria e patrimoniale, del soggetto emittente, che viene analizzata da agenzie inter-nazionali di rating, come ad esempio le più note risultano Standard&Poor, Moo-dy’s e Fitch.Queste devono fornire una fotografia immediata del rischio in cui in-corrono gli investitori nell’acquistare quel determinato titolo di debito. Logica-mente, più alto sarà il rischio dell’emittente, maggiore sarà il rendimento che viene richiesto dagli investitori.

Negli ultimi anni, la diffusione del termine ha avuto un ruolo chiave sui mercati finanziari alla luce della crisi del debito che ha investito l'Europa, arrivando addi-rittura a metterne in dubbio l'unità dell’Eurozona. I Paesi che hanno avuto a che

59

ASSONEBB, Basis point, 2013, in www.bankepedia.org.

- 38 -

fare con l'incognita dei conti pubblici sono Portogallo, Irlanda, Italia, Grecia e Spagna, chiamati anche con l'acronimo PIIGS61.

Gli investitori, con lo scopo di cercare una misura atta a sintetizzare il rischio di un determinato Paese, hanno infatti iniziato a monitorare tale voce, questo sia ri-spetto a realtà ritenute più solide (come la Germania), che altre considerate simili o più pericolose (come la Spagna e l’Italia).

Per il mercato, il rischio percepito nella zona Euro è dato da quest’ultime due Na-zioni, mentre negli altri Paesi le variazioni di spread rimangono contenute. L'Ir-landa addirittura ha migliorato il suo spread, i quali risultano più bassi non solo della Spagna ma anche dell'Italia.

Ed è proprio da questa valutazione che nasce il vero problema dell’Italia, la quale oltre al fatto di avere un debito pubblico elevato, per il quale è costretta conti-nuamente ad indebitarsi per poter dare copertura al debito già emesso, presenta una ulteriore difficoltà: lo spread. Infatti il rendimento che essa paga è molto su-periore a quello della Germania, l’emittente più sicuro in Europa e con un rating elevato.

Per cui riassumendo: se lo spread italiano è molto elevato, vuol dire che gli inve-stitori reputano rischioso prestare i soldi al nostro Paese, il quale dovrebbe paga-re intepaga-ressi molto alti e nel lungo periodo insostenibili per il nostro debito pub-blico62.

Prima del 2008, il differenziale fra il BTP ed il BUND era sostanzialmente inesi-stente, ben sotto la soglia dei 50 bps (basis points). La situazione è peggiorata con la crisi economica finanziaria degli USA, per l’esattezza a settembre di quell’anno, in concomitanza con il fallimento di Lehman Brothers, anche se un avvertimento si era già avuto con la Bear Stearns, la prima banca d’affari USA, salvata dalla FED tramite la JP Morgan. Da allora gli investitori si sono tenuti sempre più a distan-za da una qualsiasi forma di rischio, iniziando anche a distinguere tra i diversi tipi di debito sovrano dell’Eurozona.

61

C. SCIPIONI, Spread, 2012, in www.borsainside.com 2013. 62 S. BAETTO, Tra BTP e Spread, 2013, in www.bit.ly/1akKLTR.

- 39 -

Da giugno 2008, come vediamo dal grafico, sottostante si ha l’inizio del nuovo corso spread BTP-bund. Osservando i rendimenti notiamo che quelli dei titoli te-deschi sono andati diminuendo (indicati dalla linea rossa), mentre quelli italiani presentano un andamento costante poco inferiore al 5%.

Tra il 2008 ed il 2010 sono scesi sia i rendimenti del BUND che quelli del BTP, ma il rendimento del governo tedesco si contrae in maniera molto più decisa, facen-do lievitare lo spread fino a quota 200 bps a fine 201063.

Nei primi mesi del 2011, lo spread ha toccato la soglia dei 120 punti, per cui tutto è sembrato ritornare nella norma, ma ad aprile 2011, il rendimento del Bund è ini-ziato a crollare, portandosi sotto la soglia del 2%; a luglio è iniziata l’esplosione dei BTP, i quali registrano il massimo in area 7.47% nel 9 novembre 2011, con uno spread pari a 574 pbs, a seguito della notizia di un possibile addio al governo di Silvio Berlusconi, che nei giorni successivi viene confermata con l’entrata in cam-po del governo Monti, lasciando però lo spread praticamente inalterato64.

Figura 13: Spread BTP-Bund 200-2012

Fonte: ADUC

63

M. G., Spread Btp/Bund: analisi di lungo periodo, 2012, in www.gdinvestimenti.it. 64

REDAZIONE IL FATTO QUOTIDIANO, Andamento spread BTP-BUND, dal picco di novembre a oggi, Il Fatto Quotidiano, Roma, 2012.