PARTE PRIMA

L’ANALISI DEL RISCHIO

1. FONDAMENTI DELLE DISCIPLINE ECONOMICO-FINANZIARIE

L’economia è una scienza sociale ed in quanto tale pone l’uomo e l’attività economica da esso compiuta al centro della propria analisi. La logica che ha da sempre condizionato tale approccio è stata quella razionale ottimizzante che considera l’essere umano come homo oeconomicus, cioè un soggetto non solo dotato di razionalità ed intelligenza ma un soggetto che opera sempre in modo lucido e puramente razionale. Questo tipo di impostazione ha costituito l’ossatura delle moderne discipline economiche benché in tempi relativamente più recenti abbia preso forza la consapevolezza che l’uomo, prima di essere un homo oeconomicus, è un uomo, non una macchina, ed in quanto tale soggetto ad errori di valutazione e soprattutto condizionato dalle emozioni. Questo tipo di impostazione ha fatto vacillare le fondamenta delle discipline economiche che però nel corso del tempo sono riuscite ad adattare le proprie conclusioni a questa evidenza.

L’attuale crisi finanziaria si presenta come una delle peggiori che si siano mai verificate: sta sconvolgendo non solo tutte le economie occidentali, ma per effetto del processo di globalizzazione essa coinvolge integralmente anche tutto il resto del mondo (e in modo particolare i Paesi del Sol Levante). Una dimostrazione di questa sorta di pandemia è fornita dalla frenetica oscillazione dei principali listini di Borsa (Wall Street, Tokio, Londra, Francoforte, Parigi, Milano, ecc.) che appaiono sempre meno prevedibili. Questa euforia irrazionale, per usare l’espressione di Robert Shiller, è però un elemento di base del funzionamento del mercato, una sorta di variabile di fondo dell’economia, una variabile estremamente complessa, come complesso è l’essere umano: è proprio in questo genere di contesti economici che la teoria delle aspettative razionali di Lucas, Sargent e Prescott (Reh, Rational expetations hypotesis) trova dei limiti.

Alcune delle ipotesi cruciali da cui sono partiti quasi tutti gli studi economico-finanziari sono rappresentate da: l’avidità del soggetto economico e dalla sua avversione al rischio.1

L’ipotesi di avidità2 che caratterizza le discipline finanziarie, presuppone che i soggetti economici preferiscano “il più al meno” ossia intendano sempre incrementare la propria ricchezza. L’applicazione del principio di avidità in un mondo caratterizzato da incertezza, quale di fatto è quello su cui vengono scambiati i prodotti finanziari, implica la necessità che alla considerazione del possibile rendimento futuro di qualsivoglia portafoglio finanziario debba essere associata la considerazione del rischio finanziario concernente la variabilità del futuro valore del medesimo.

In questo contesto, le figure di operatori (agenti) presenti sui mercati finanziari sono quanto mai complesse e diversificate; in linea generale essi possono però essere distinti in speculatori e hedgers, che si differenziano per il loro diverso comportamento di fronte al rischio: i primi sono disposti ad assumere il rischio finanziario, nella convinzione che l’evoluzione futura del mercato consentirà loro di trarre profitto dalla posizione assunta, gli hedgers sono soggetti il cui obiettivo consiste nel minimizzare il rischio finanziario attraverso operazioni di copertura (hedging). L’interazione fra i diversi agenti di mercato consente ai medesimi la modifica delle caratteristiche dei propri flussi finanziari futuri, trasformando rischio, importi e scadenze. In particolare si sottolinea come la globalizzazione dei mercati ha concorso all’aumento del rischio finanziario, per cui il controllo e la gestione dell’incertezza sui valori futuri di un portafoglio sono diventati obiettivi primari di molti operatori quali ad esempio i gestori di portafogli finanziari ed i manager aziendali. E’ interessante sottolineare che l’incertezza è imprescindibilmente legata al livello di informazione disponibile circa il verificarsi di un possibile evento futuro.

In un contesto di questo genere ha assunto sempre più importanza l’impiego di tecniche di misurazione del rischio associato a portafogli diversificati al fine di individuare idonee strategie di gestione del rischio (risk management) che includono metodologie diverse a seconda del tipo di rischio che si intende fronteggiare. La misurazione e la gestione del rischio costituiscono due fasi interconnesse che fanno uso dell’analisi quantitativa e che costituiscono il fondamento delle politiche e delle

1 La ben nota funzione di utilità di Von Neumann-Morghenstern si caratterizza per queste due ipotesi:

essa risulta non decrescente per effetto dell’avidità del soggetto e concava per mezzo della sua avversione al rischio.

strategie intraprese degli operatori finanziari del mercato. Nella pratica le misure di rischio vengono utilizzate per una molteplicità di scopi che comprendono ad esempio la determinazione dei premi assicurativi da parte delle compagnie di assicurazione, o il rispetto di precise norme regolamentarie concernenti la solvibilità delle istituzioni finanziarie.

Il concetto di rischio finanziario risulta più complesso e articolato di quanto si possa pensare; l’elaborazione di una definizione formale non è un problema di facile risoluzione anche a causa della diversa natura dei possibili eventi rischiosi da cui può dipendere il valore futuro di un portafoglio finanziario. All’interno delle diverse tipologie di rischio che concorrono alla formazione del rischio finanziario di un portafoglio, quelle sulle quali si è maggiormente incentrato l’interesse degli studiosi e degli operatori, anche in adempimento a precise normative legislative relative alle attività di vigilanza degli intermediari finanziari, sono costituite dal rischio di mercato e dal rischio di credito. Mentre il rischio di mercato si associa al rischio di prezzo di un dato portafoglio, incentrando così l’analisi sulle possibili fluttuazioni delle variabili di mercato rilevanti, il rischio di credito (credit risk) considera l’eventualità che il valore di un portafoglio sia influenzato dalla situazione finanziaria dei soggetti in esso coinvolti.

2. LA NOZIONE DI RISCHIO

Nella nostra cultura la parola “rischio” evoca un concetto negativo: infatti nei dizionari la definizione più comune del verbo rischiare è “esporsi a un pericolo”. Nella lontana cultura cinese esso assume però una connotazione più complessa, che ci aiuta a meglio comprendere l’uso che la finanza fa di questo termine. Il concetto cinese di rischio, risulta dall’unione di due termini: “pericolo” e “opportunità”3. Tradotto nel linguaggio della finanza, ciò significa che, per ogni investitore e ogni impresa, esiste un trade-off fra maggiori rendimenti (l’aspetto “opportunità”) e maggiori rischi (l’aspetto “pericolo”). Obiettivo fondamentale in finanza è fare in modo che, quando un investitore sia esposto a un rischio, venga remunerato in modo “appropriato”.

2.1. Le componenti del rischio

Quando un’impresa effettua un investimento, il rendimento generato da tale investimento dipende da molte variabili, per lo più non direttamente controllabili

dall’impresa. Una parte del rischio è intrinseco al tipo di investimento, una parte dipende invece dalla competizione svolta da imprese concorrenti, e una parte ancora riflette fattori relativi al settore industriale, ai tassi di cambio e ad altre variabili macroeconomiche. Parte del rischio viene però eliminato dall’impresa attraverso investimenti in una molteplicità di progetti, e parte viene eliminata dagli investitori attraverso un portafoglio ben diversificato.

La prima fonte di rischio è il rischio specifico di un progetto (project-specific risk); ogni singolo progetto può produrre maggiori o minori flussi di cassa rispetto alle previsioni, magari perché tali previsioni erano inesatte, oppure a causa di fattori specifici legati al progetto. Gran parte di tale rischio specifico di un progetto viene però ad essere eliminato nel momento in cui le aziende intraprendono un gran numero di progetti simili.

La seconda fonte di rischio è il rischio-concorrenza (competitive risk): flussi di cassa generati da un progetto possono essere influenzati in senso positivo o negativo dalle azioni dei concorrenti. Una buona analisi previsionale del progetto (analisi di

capital budgeting) dovrebbe già tenere conto delle possibili reazioni dei concorrenti

benché queste risultino spesso imprevedibili. In molti casi questa componente del rischio interessa più di un singolo progetto, e risulta più difficile per l’azienda diversificarla nella sua attività ordinaria.

La terza fonte di rischio è il rischio-settore (industry-specific risk), che deriva cioè da fattori che incidono su profitti e flussi di cassa di uno specifico settore industriale. Questa categoria comprende a sua volta tre fonti di rischio: la prima è il rischio-tecnologia (technological risk), vale a dire la possibilità di cambiamenti tecnologici nel corso del tempo, rispetto al momento in cui il progetto è stato concepito. La seconda fonte è il rischio-leggi (legal risk), vale a dire la possibilità di cambiamenti in leggi e regolamentazioni. La terza fonte è il rischio-materie prime (commodity risk), vale a dire la possibilità di variazioni nei prezzi delle materie prime e dei servizi prodotti o utilizzati intensamente in quel settore. Un’impresa non può diversificare il rischio-settore se non diversificando le proprie attività in altri settori industriali (tramite investimenti diretti o acquistando aziende già operanti). Gli azionisti di tale impresa, però, possono diversificare il rischio-settore includendo nel proprio portafoglio anche titoli azionari di aziende operanti in tali settori industriali.

La quarta fonte di rischio è il rischio internazionale (international risk). Un’impresa si trova a dover fronteggiare questo tipo di rischio quando la valuta nella quale sono

misurati gli utili ed è espresso il prezzo del titolo azionario è diversa dalla valuta dei flussi di cassa del progetto, come accade nel caso di progetti intrapresi al di fuori del mercato nazionale. In tal caso i risultati possono differire dalle previsioni a causa di fluttuazioni nel tasso di cambio o per il cosiddetto rischio politico (political risk). Questo tipo di rischio può essere in parte diversificato dall’azienda intraprendendo progetti in paesi diversi, le cui valute non abbiano un andamento correlato. Il rischio derivante dal cambio valutario può essere inoltre ridotto finanziando gli investimenti con la valuta locale. Gli investitori possono ridurre la propria esposizione al rischio internazionale diversificando il proprio portafoglio a livello globale.

L’ultima fonte di rischio è il rischio-mercato (market risk) o rischio sistematico (sistematic risk), vale a dire l’insieme di variabili macroeconomiche che hanno un impatto su tutte le imprese e tutti i progetti, sebbene in diversa misura. I movimenti dei tassi di interesse ne sono un esempio: essi incidono sul valore dei progetti già intrapresi e su quelli da intraprendere, sia direttamente, attraverso il tasso di attualizzazione, sia indirettamente, attraverso i flussi di cassa.

Figura 2.1. Le fonti del rischio RISCHIO SPECIFICO Rischio che gli investimenti abbiano un rendimento superiore o inferiore alle attese RISCHIO CONCORRENZA Rischio che la competizione sia più forte o più debole rispetto alle attese RISCHIO SETTORE Rischi che possono condizionare un settore industriale RISCHIO INTERNAZIONALE Rischi associati ai tassi di cambio e a fattori politici RISCHIO SISTEMATICO Rischi associati a tassi di interesse, inflazione e altri fattori Rischi specifici per l’impresa Rischio mercato Rischi che riguardano solo un’impresa Rischi che riguardano tutte le imprese Rischi che riguardano varie imprese Rischi che riguardano numerose imprese L’impresa può mitigarlo Investendo in numerose imprese Acquistando imprese concorrenti Diversificando in altri settori Non può mitigarlo Diversificando in altri Paesi L’investitore può mitigarlo Diversificando a livello domestico Diversificando a livello globale Diversificando in altre classi di attività

Altre variabili che interessano tutti gli investimenti sono la struttura per scadenza dei tassi di interesse (term structure, la differenza fra tassi di interesse a breve e a lungo termine), la propensione al rischio degli investitori (maggiore è l’avversione al rischio, minore è il valore di investimenti rischiosi), l’inflazione e la crescita economica. Dal momento che i valori attesi di tutte queste variabili sono implicitamente parte di un’analisi di capital budgeting, ogni deviazione da tali valori attesi si ripercuoterà sul valore degli investimenti. Questo tipo di rischio non può essere eliminato con una politica di diversificazione né dalle aziende né dagli investitori, dal momento che ogni investimento rischioso è esposto almeno in parte al rischio-mercato.

2.2 Il rischio e la sua misurazione

La valutazione di un investimento richiede l’elaborazione di un appropriato modello che sia in grado di misurare il rischio e di stimare il suo rendimento atteso. Tale rendimento atteso diventa così la soglia minima di rendimento per decidere se intraprendere o meno l’investimento medesimo.

La misura rilevante del rischio di un’impresa è quella in grado di riflettere il punto di vista dei suoi investitori, ma visto che le imprese quotate presentano migliaia di investitori, è più opportuno affermare che il rischio deve essere misurato dal punto di vista dell’investitore marginale, cioè l’investitore che, in ogni dato momento, con maggior probabilità effettua operazioni di compravendita delle azioni, e quindi ne determina il prezzo.

Infine, esiste una notevole differenza nella valutazione del rischio tra investitori a titolo di capitale proprio (azionisti) e investitori a titolo di capitale di prestito (banche e obbligazionisti), in quanto i primi sono esposti al rischio in modo simmetrico (vale a dire che sono soggetti agli eventi negativi ma godono anche di quelli positivi), mentre i secondi sono esposti in modo asimmetrico (sono esposti a eventi negativi ma beneficiano solo in misura limitata da eventi positivi).

Poiché esistono differenti modelli per la valutazione del rischio e del rendimento di un investimento, è importante ricordare che un buon modello dovrebbe soddisfare i seguenti requisiti:

1. Fornire una misura del rischio che si possa applicare a qualunque tipo di investimento.

2. Indicare chiaramente quali tipi di rischio sono remunerati e quali no, e spiegarne il motivo.

3. Fornire una misura di rischio standardizzata, tale cioè da consentire a un investitore di capire se la rischiosità di un certo investimento è superiore o inferiore alla media.

4. Tradurre la misura del rischio in un “tasso atteso di rendimento”, ovvero la remunerazione che l’investitore richiederà per assumersi tale rischio.

5. Riuscire non solo a spiegare i rendimenti realizzati in passato, ma anche a predire rendimenti attesi in futuro.

2.2.1 Approccio tradizionale: l’impostazione di Markowitz

Secondo l’approccio tradizionale, in accordo con la Modern portfolio theory di Markowitz (1952), il rischio di un portafoglio è rappresentato dalla varianza della variabile casuale che ne esprime il futuro rendimento. Tale approccio è noto come modello media-varianza poiché ad ogni portafoglio rischioso vengono associati due parametri rappresentati rispettivamente dal rendimento atteso assunto quale parametro vantaggioso, e dalla varianza del rendimento che viene assunta quale parametro svantaggioso. Markowitz ha rivolto la sua attenzione alla comune pratica della diversificazione di portafoglio e ha mostrato esattamente come un investitore possa ridurre lo scarto quadratico medio dei rendimenti del portafoglio scegliendo azioni che non hanno andamenti esattamente concordi. Ma Markowitz non si è fermato a questo punto, è andato avanti elaborando i principi base della costruzione di un portafoglio. Questi principi stanno alla base della relazione tra rischio e rendimento.

La principale innovazione introdotta da Markowitz nella misurazione del rischio di un portafoglio consiste nella considerazione della distribuzione congiunta dei rendimenti di tutti i titoli in esso presenti. Il modello media varianza, sebbene sia tuttora largamente utilizzato nella pratica, presenta limiti intrinseci dovuti alla considerazione esclusiva dei primi due momenti della distribuzione dei rendimenti. Le critiche al modello nascono sia dal riconoscimento che la varianza può essere considerata quale ragionevole misura di rischio solo per variabili casuali la cui distribuzione di probabilità è ellittica (quale ad esempio la distribuzione normale), sia dalla constatazione che esistono strumenti finanziari, come le opzioni, per i quali una maggiore volatilità si accompagna a maggiori rendimenti. Le critiche al modello di Markowitz hanno aperto

la strada allo studio di nuove concezioni di rischio che solo recentemente hanno trovato una valida collocazione entro un quadro concettuale non più basato esclusivamente su un’analisi probabilistica, ma fondato su principi economici generali che ne permettono una caratterizzazione assiomatica. Si tratta dell’approccio assiomatico inizialmente proposto da Artzner nel quale si parte dalla individuazione di un insieme di caratteristiche minimali a cui sembra ragionevole che debba soddisfare qualsiasi misura di rischio. L’idea di base è quella di focalizzare l’attenzione sui valori netti del portafoglio alla scadenza dell’orizzonte temporale. Sulla base di questo approccio ci basti sapere che una misura di rischio appropriata cioè coerente deve risultare: monotona, invariante per traslazione, convessa, positivamente omogenea e sub additiva4. È interessante notare che una misura di rischio coerente risulta anche convessa mentre una misura di rischio convessa è coerente solo se risulta anche verificata la condizione di omogeneità positiva.

Le misure di rischio proposte in letteratura possono essere esaminate al fine di verificarne il rispetto delle proprietà sopra menzionate. A questo riguardo si osserva come l’approccio tradizionale basato sull’analisi media varianza non sia soddisfacente e così pure si osserva come non sia soddisfacente la sostituzione della varianza con la semivarianza. L’impostazione assiomatica ingloba l’asimmetria del concetto intuitivo di rischio che è riferito alla possibilità di incorrere in perdite future e conseguentemente si focalizza sulla sola coda sinistra della distribuzione di probabilità dei futuri profit & loss del portafoglio (rischio down side; solo la variabilità in termini negativi dei rendimenti è fonte di un danno per l’investitore) e permette inoltre di tenere conto della soggettività del decisore attraverso la definizione dell’insieme di accettabilità dei valori finali del portafoglio (subjective approach).

Dall’analisi delle serie storiche dei rendimenti azionari si evidenzia che questi presentano una distribuzione a forma campanulare: quando sono misurati su intervalli di tempo brevi, i tassi di rendimento passati di quasi tutte le azioni hanno una forma vicina a una distribuzione normale5.Una delle importanti proprietà di una distribuzione normale è che può essere completamente definita da due numeri: uno è il rendimento

4 Per maggiori dettagli si consiglia la consultazione del testo di Franca Orsi, Misurazione del rischio di mercato, Edizioni Plus, Pisa, 2009, cap. 1.

5 Qui occorre fare una precisazione: se si dovessero misurare rendimenti su intervalli lunghi, la

distribuzione sarebbe non simmetrica. Si incontrerebbero rendimenti che superano il 100%, ma nessuno inferiore a -100%. La distribuzione dei rendimenti lungo un periodo, diciamo, di un anno sarebbe meglio approssimata da una distribuzione lognormale che , come la normale, è completamente specificata dalla sua media e dal suo scarto quadratico medio.

medio o atteso; l’altro è la varianza. Non c’è alcuna garanzia che la distribuzione delle osservazioni in un dato campione assuma lo stesso aspetto della distribuzione teorica; tuttavia, se continuassimo a generare osservazioni per un periodo di tempo abbastanza lungo, i valori anomali scomparirebbero dal campione e la distribuzione delle osservazioni tenderebbe ad assomigliare a detta distribuzione. Questo mette in luce il fatto che gli errori di campionamento sono presenti in ogni campione. In altre parole, la distribuzione del campione è soltanto un’approssimazione della vera distribuzione; la verità è sempre misurata con errore.

Ogni investimento viene effettuato con l’obiettivo di ricavarne un certo rendimento lungo un determinato orizzonte temporale6. Tuttavia, il rendimento effettivamente realizzato può risultare ben diverso dal rendimento atteso, ed è qui che entra in gioco la nozione di rischio. Un soggetto economico quindi nella valutazione di un investimento non può limitarsi a considerare solamente la media o rendimento atteso, ma deve considerare anche altre caratteristiche della distribuzione.

In primo luogo, deve tenere in debito conto la dispersione dei rendimenti effettivi attorno al rendimento atteso, misurata dalla varianza (o dallo scarto quadratico medio) della distribuzione; maggiore è la differenza fra rendimenti effettivi e rendimento atteso, maggiore è la varianza. In secondo luogo, deve considerare il tipo di asimmetria della distribuzione, vale a dire se la distribuzione tende maggiormente verso rendimenti positivi (superiori a quello atteso) o verso rendimenti negativi (inferiori a quello atteso). In terzo luogo, deve osservare anche la forma delle code della distribuzione, misurata dalla curtosi: più spesse sono le code, maggiore è la curtosi. In termini di investimento una maggiore curtosi indica una maggiore probabilità di rendimenti estremamente alti o estremamente bassi.

Nel caso particolare in cui le distribuzioni fossero simmetriche e normali (e quindi con curtosi pari a zero), gli investitori non dovrebbero preoccuparsi di asimmetria e curtosi, e ogni investimento potrebbe essere valutato solo sulla base del rendimento atteso (la remunerazione) e della varianza nei rendimenti attesi (il rischio). Nel caso più generale in cui le distribuzioni non siano simmetriche né normali, teoricamente è ancora possibile che gli investitori scelgano fra diversi investimenti soltanto sulla base del rendimento atteso e della varianza, ma ciò richiede una poco verosimile ipotesi sulla forma della funzione di utilità degli investitori. È molto più probabile che essi

preferiscano invece distribuzioni asimmetriche nella direzione di rendimenti positivi e distribuzioni con una minore probabilità di forti oscillazioni. Come vedremo in seguito uno dei modelli di rischio e rendimento, il Capital Asset Pricing Model (CAPM), ipotizza che ogni investimento sia valutato solo in termini di rendimento atteso e varianza, ignorando così l’esistenza di asimmetria e curtosi. D’altro lato va però detto che l’effettiva importanza di questi due fattori nella determinazione del rendimento atteso non è ancora chiara.

Infine, va notato che nelle applicazioni la varianza (come pure gli altri parametri della distribuzione) viene quasi sempre stimata utilizzando la distribuzione dei rendimenti storici piuttosto che quella dei rendimenti futuri attesi, nel presupposto che la prima rappresenti un buon indicatore della seconda. Nel momento in cui questo presupposto viene meno, come nel caso in cui le caratteristiche dell’investimento siano cambiate sostanzialmente nel corso del tempo, una stima storica della varianza non rappresenta più una buona misura della rischiosità di un investimento.

2.2.2. Rendimento e rischio: la frontiera efficiente

Supponiamo che un investitore abbia delle stime dei rendimenti attesi, degli scarti quadratici medi dei singoli titoli e delle correlazioni tra i titoli. Nella scelta della migliore combinazione di titoli da detenere, un investitore cercherà ovviamente un portafoglio con un rendimento atteso elevato e un basso scarto quadratico medio dei rendimenti. Pertanto è opportuno considerare: la relazione tra il rendimento atteso dei singoli titoli e il rendimento atteso di un portafoglio composto da questi titoli; la relazione tra gli scarti quadratici medi dei singoli titoli, le correlazioni tra questi titoli e lo scarto quadratico medio di un portafoglio composto dagli stessi.

Consideriamo un portafoglio7 composto da due titoli. Il titolo A ha un rendimento atteso di µA e una varianza dei rendimenti di σ2A, mentre il titolo B ha un rendimento

atteso di µB e una varianza dei rendimenti di σ2B . La correlazione dei rendimenti tra i

due titoli, che misura come i due titoli si muovano insieme, è ρAB. Il rendimento atteso e

la varianza di un portafoglio di due titoli può essere scritta come funzione di questi input e del peso che questi hanno sul valore del portafoglio.

7 Aswath Damodaran, Strategic risk taking – A frame work for risk management, Upper Saddle

2

Dove e rappresentano la quota del titolo A e del titolo B nell’intero

portafoglio. misura invece il grado di correlazione lineare tra i rendimenti delle attività A e B. Si dimostra che:

1 1

Se il coefficiente di correlazione è +1 i rendimenti delle due attività sono linearmente dipendenti con una pendenza positiva; se il coefficiente di correlazione è -1, i rendimenti delle due attività sono linearmente dipendenti con pendenza negativa; infine se le distribuzioni dei rendimenti sono indipendenti, il coefficiente di correlazione è pari a 0 (non vale l’inverso).

L’ultimo termine delle formula della varianza del portafoglio può essere espresso anche in termini di covarianza tra i rendimenti dei due titoli, cioè:

Come si può constatare la rischiosità di un portafoglio non deriva dalla semplice somma pesata delle varianze dei singoli titoli: in seguito alla combinazione di più titoli all’interno di un unico portafoglio si origina infatti il cosiddetto effetto di diversificazione. Con la diversificazione, i singoli titoli azionari rischiosi possono essere combinati in modo tale che il portafoglio (ossia la combinazione di singoli titoli) è quasi sempre meno rischioso di ciascuno dei titoli considerato singolarmente. L’eliminazione di parte del rischio è possibile perché di solito i rendimenti dei singoli titoli non sono perfettamente correlati tra loro; pertanto parte del rischio viene “eliminata grazie alla diversificazione”.

La diversificazione è molto efficace per ridurre il rischio, anche se il rischio che deriva dal detenere azioni ordinarie non può essere completamente eliminato attraverso la diversificazione (si veda §2.2.3). La maggior parte degli individui e delle istituzioni detiene portafogli, non singoli titoli. Concettualmente, il rischio di un singolo titolo dipende da come il rischio di un portafoglio cambia quando quel titolo viene aggiunto. Quello che risulta è che lo scarto quadratico medio di un singolo titolo non è una buona misura di come lo scarto quadratico medio di un portafoglio cambia quando vi si aggiunge quel titolo. Perciò, lo scarto quadratico medio di un singolo titolo non è una buona misura del suo rischio se la maggior parte degli investitori detiene portafogli diversificati. Come avremo modo di evidenziare in seguito, il Capital Asset Pricing Model (CAPM) mostra che il rischio di un singolo titolo è rappresentato dal suo

coefficiente beta che, in termini statistici, indica la tendenza di un titolo azionario a variare nella stessa direzione del mercato (per esempio, l’indice composito S&P): il beta misura la reattività del rendimento di un singolo titolo rispetto al rendimento del portafoglio di mercato.

I benefici che derivano dalla diversificazione sono funzione del coefficiente di correlazione. A parità di altre condizioni, maggiore è la correlazione dei rendimenti tra i titoli, minori sono i benefici potenziali derivanti dalla diversificazione. Considerando un portafoglio composto da n titoli la formula della sua varianza diventa:

∑ ∑

Il numero dei termini di questa formula aumenta esponenzialmente con il numero dei titoli presenti nel portafoglio: ciò che aumenta è il numero dei termini di covarianza che devono essere considerati. In generale, il numero dei termini di covarianza può essere scritto come una funzione del numero dei titoli.

1

2 dove n è il numero dei titoli presenti nel portafoglio.

Possiamo utilizzare questa formulazione per stimare la varianza di un portafoglio e gli effetti prodotti dalla diversificazione. Per motivi di semplicità, assumiamo che i titoli abbiano in media una deviazione standard dei rendimenti di , che la covarianza dei rendimenti tra coppie di titoli sia in media e che i tutti i titoli siano presenti nel portafoglio nella stessa proporzione:

1 1

Il fatto che la varianza possa essere stimata per portafogli composti da un ampio numero di titoli suggerisce un approccio di ottimizzazione nella costruzione del portafoglio, nel quale gli investitori contrappongono rendimento atteso e varianza. Se un investitore può specificare l’ammontare massimo di rischio che è disposto a sopportare (in termini di varianza), il problema dell’ottimizzazione del portafoglio diventa la massimizzazione dei rendimenti attesi dato questo livello di rischio. Alternativamente, se un investitore specifica il livello desiderato di rendimento, il portafoglio ottimo è quello che minimizza la varianza sulla base di questo livello di rendimento. Questi algoritmi di ottimizzazione possono essere scritti come di seguito:

Massimizzazione del rendimento Minimizzazione del rischio Massimizzare il rendimento atteso Minimizzare la varianza dei rendimenti

Sotto la condizione:

dove

= livello di varianza desiderato dall’investitore E( = rendimento atteso desiderato dall’investitore

Il problema di selezione del portafoglio ottimo può essere più genericamente espresso anche in termini matriciali nel modo seguente:

PM: max RTw , min wTVw , w ϵ S

S = ∑ 1, 0

dove R rappresenta il vettore dei rendimenti dei titoli, w il vettore delle quote di ciascun azione presente nel portafoglio, V la matrice varianze-covarianze e S la regione ammissibile.

I portafogli che emergono da questo processo sono detti portafogli di Markowitz. Essi sono considerati efficienti perché massimizzano i rendimenti attesi data la deviazione standard, e l’intero insieme dei portafogli compone la cosiddetta Frontiera Efficiente. Graficamente, questi portafogli possono essere rappresentati sulla base delle dimensioni del rendimento atteso e della deviazione standard come nella figura sottostante.

Figura 2.2. Frontiera efficiente

L’approccio di ottimizzazione del portafoglio di Markowitz, benché molto intuitivo, presenta due notevoli limiti. Il primo è che richiede un ampio numero di dati in entrata perché le covarianze tra coppie di titoli sono richieste per stimare le varianze dei portafogli. Benché questo possa sembrare agevole per un numero ridotto di titoli, lo diventa di meno quando è l’intero universo dei titoli o tutti gli investimenti ad essere considerati. Il secondo problema è che l’approccio di Markowitz ignora la scelta di un genere di asset molto significativo per gli investitori nella selezione dei portafogli ottimi: i titoli di stato o titoli privi di rischio.

Per passare dall’approccio tradizionale di Markowitz a quello del Capital Asset Pricing Model, dobbiamo considerare l’aggiunta di un titolo privo di rischio all’interno del mix dei titoli rischiosi. Di per sé, l’aggiunta di un titolo all’universo degli investimenti può sembrare irrilevante, ma il titoli privi di rischio possiedono alcune caratteristiche particolari che interessano la scelta del portafoglio ottimo per tutti gli investitori.

Il titolo privo di rischio, per definizione, ha un rendimento atteso che risulta sempre uguale al rendimento attuale. Il rendimento atteso è noto fin dal momento in cui l’investimento viene concluso: la deviazione standard dei rendimenti su questo investimento è dunque zero.

Mentre il rendimento dei titoli rischiosi varia, l’assenza di varianza nei rendimenti dei titoli privi di rischio li rende non correlati con i rendimenti dei titoli rischiosi. Per esaminare ciò che accade alla varianza di un portafoglio che combina un titolo privo di rischio con un portafoglio rischioso, assumiamo che la varianza del portafoglio rischioso sia e che sia la quota dell’intero portafoglio investita in questi titoli

0,0000 0,0500 0,1000 0,1500 0,2000 0,2500 0,3000

Rendim

ento atteso

Deviazione standard portafogli non efficienti

rischiosi. La quota rimanente viene investita in un titolo privo di rischio, che non ha varianza, e non è correlato con il titolo rischioso. La varianza dell’intero portafoglio può essere scritta come di seguito:

Come si può notare gli altri due termini dell’equazione della varianza si annullano, e la deviazione standard dell’intero portafoglio è una funzione lineare del portafoglio investito nel portafoglio rischioso. Il significato di questo risultato può essere illustrato riferendoci alla figura precedente e aggiungendo il titolo rischioso alla scelta disponibile per l’investitore. L’effetto prodotto da questa aggiunta viene evidenziato dal grafico seguente.

Figura 2.3. Capital Market Line

Consideriamo l’investitore A, che desidera un livello di rischio σA. Tale investitore,

anziché scegliere il portafoglio A, il portafoglio di Markowitz contenente solo titoli rischiosi, sceglierà di investire nella combinazione di un portafoglio rischioso e titoli privi di rischio, dal momento che può ottenere un più alto rendimento a parità di livello di rischio. Il rendimento atteso cresce data la pendenza positiva della retta passante per il livello del tasso privo di rischio. Detta retta prende il nome di Linea del mercato dei capitali o Capital Market Line (CML). Se un soggetto investe il proprio capitale interamente in attività rischiose allora si trova nei vari punti della frontiera efficiente; se il soggetto invece investe in parte in attività rischiose e in parte in titoli risk-free allora si colloca sulla CML. Il portafoglio ottimo è quello risultante dalla tangenza tra la CML

e la frontiera efficiente: nel grafico esso viene indicato come portafoglio rischioso M. Come si può constatare dunque, il rendimento atteso dall’investitore A viene massimizzato tenendo una combinazione di titoli privi di rischio e portafoglio rischioso M8. L’investitore B, che desidera un livello di rischio σB, che coincide con la deviazione

standard del portafoglio rischioso M, sceglierà di investire il suo intero capitale in tale portafoglio. L’investitore C, che desidera un livello di rischio σC, eccedente il livello di

deviazione standard del portafoglio rischioso M, prenderà a prestito dei capitali al tasso di interesse privo di rischio e li investirà nel portafoglio M.

Dunque se esiste la possibilità di investire e prendere a prestito senza rischio, il portafoglio di attività rischiose detenute dal qualsiasi investitore è sempre rappresentato dal portafoglio M. Indipendentemente dal grado di avversione al rischio dell’investitore, egli non sceglierà mai alcun altro punto sulla frontiera efficiente delle attività rischiose, né alcun altro punto all’interno della regione ammissibile. Piuttosto, combinerà i titoli di M con l’attività priva di rischio nel caso in cui abbia un’alta avversione al rischio. Prenderà invece a prestito l’attività non rischiosa per investire più fondi nel portafoglio M nel caso in cui abbia una bassa avversione al rischio. Questo risultato stabilisce quello che gli economisti finanziari chiamano il principio di separazione, secondo il quale l’investitore prende due decisioni distinte: determinare il punto di tangenza tra tasso privo di rischio e frontiera efficiente delle attività rischiose, basandosi solo sulle stime di rendimenti, varianze e covarianze (nessuna caratteristica personale, come il grado di avversione al rischio, è necessaria in questa fase); definire come combinare il portafoglio di attività rischiose con quelle prive di rischio. Ogni investitore allora dovrebbe impiegare i suoi fondi in due investimenti fondamentali: un portafoglio rischioso M e un impiego (o un indebitamento) privo di rischio9.

Se l’investitore ha a disposizione informazioni migliori dei suoi concorrenti, cercherà di inserire all’interno del portafoglio M investimenti relativamente alti nelle azioni che ritiene siano sottovalutate. Ma in un mercato competitivo è improbabile che qualcuno possa avere il monopolio delle buone idee. In questo caso, non c’è alcuna ragione per detenere un portafoglio di azioni ordinarie diverso da quello di tutti gli altri. In altre parole, il portafoglio più efficiente è il portafoglio di mercato. Questa è la

8 Il portafoglio M è il punto di tangenza all’insieme dei portafogli efficienti. Offre infatti il maggiore

premio atteso per il rischio (r-rf) per unità di scarto quadratico medio (σ) .

9 Il cosiddetto teorema della separazione è stato presentato per la prima volta da Tobin, J., Liquidity preference as behavior toward risk, in: Review of Economic Studies, 25, pp. 65-86, febbraio 1958.

ragione per la quale molti investitori professionisti investono in portafogli indicizzati al mercato e perché la maggior parte degli altri detiene portafogli ben diversificati.

In un mondo in cui gli investitori tengono una combinazione di due soli titoli (titolo privo di rischio e portafoglio rischioso) il rischio di ogni titolo individuale verrà misurato in base al portafoglio di mercato. In particolare, il rischio di ogni asset diverrà il rischio aggiunto al portafoglio di mercato. Per giungere all’appropriata misurazione di questo rischio aggiunto assumiamo che sia la varianza del portafoglio di mercato prima dell’aggiunta del nuovo titolo, e la varianza del titolo individuale che verrà aggiunto a questo portafoglio sia . Il peso del titolo sul valore di mercato del portafoglio è e la covarianza dei rendimenti tra il titolo individuale e il portafoglio di mercato è . La varianza del portafoglio di mercato prima e dopo l’aggiunta dell’asset individuale può poi essere scritta come di seguito:

Varianza prima che il titolo i venga aggiunto =

Il peso di ogni titolo individuale nel portafoglio di mercato dovrebbe essere ridotto poiché il portafoglio di mercato include tutti i titoli scambiati nell’economia. Conseguentemente, il primo termine dell’equazione dovrebbe essere prossimo a zero, e il secondo termine dovrebbe tendere a , lasciando così il terzo termine ( , la covarianza) come misura del rischio aggiunto dal titolo i. Dividendo questo termine per la varianza dei rendimenti del portafoglio di mercato si determina il beta del titolo:

Beta del titolo =

2.2.3. Un esempio di diversificazione Supponiamo di fare le seguenti tre ipotesi10:

1. tutti i titoli hanno la stessa varianza, che indichiamo con . In altre parole per ogni titolo;

2. tutte le covarianze sono uguali tra loro e pari a ; quindi , per ogni coppia di titoli. Si può facilmente dimostrare ch vale la disuguaglianza

;

10 Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe, Finanza aziendale, Bologna, Il Mulino,

1997, pp. 341-345.

Varianza dopo che il

titolo i è stato aggiunto = = + (1- )

3. tutti i titoli son presenti nel portafoglio nella stessa proporzione. Poiché ci sono N titoli, la proporzione di ciascuna attività nel portafoglio è 1/N. In altre parole,

per ogni titolo i.

La varianza dell’intero portafoglio risulta essere la somma dei termini presenti nella matrice delle varianze-covarianze, quindi è pari a: 1 .

Come è facilmente constatabile, per il nostro portafoglio particolare, le varianze dei singoli titoli scompaiono completamente quando il numero dei titoli diventa elevato; tuttavia le covarianze rimangono. In effetti, la varianza del portafoglio diventa la covarianza media, (quando N→∞ ).

La varianza del portafoglio diminuisce se si aggiungono al portafoglio altri titoli, il che mette in evidenza come l’effetto diversificazione stia agendo. Tuttavia, la varianza non può diminuire fino a zero. Raggiunge invece il limite di , che è la covarianza tra ciascuna coppia di titoli11. Poiché la varianza di un portafoglio tende asintoticamente a , ogni titolo in più riduce ulteriormente il rischio. Quindi, se non ci fossero commissioni né altri costi di transazione, si potrebbe sostenere che non si può mai ottenere troppa diversificazione; tuttavia, nella realtà esiste un costo di diversificazione. Le commissioni per dollaro investito diminuiscono quando si acquistano grandi quantità di un singolo titolo azionario. Purtroppo, però, si devono comprare sempre meno unità di ogni titolo quando si investe in un numero sempre maggiore di titoli diversi.

11 Sebbene sia più difficile da dimostrare, questa riduzione del rischio si verifica anche nel caso generale

in cui le varianze e le covarianze non son uguali.

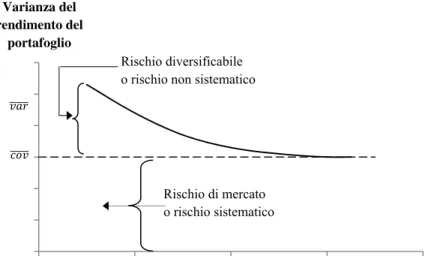

Numero di titoli Varianza del rendimento del portafoglio Rischio diversificabile o rischio non sistematico

Rischio di mercato o rischio sistematico

Quindi, nonostante la diversificazione consenta di ridurre l’esposizione degli investitori al rischio specifico d’impresa, la maggior parte degli investitori possiede un numero limitato di titoli. Anche i maggiori mutual fund (fondi comuni aperti) sono riluttanti a possedere più di qualche centinaio di azioni, e anzi molti non ne hanno più di una ventina. La ragione di questa riluttanza è che i benefici marginali della diversificazione di un portafoglio diminuiscono all’aumentare della diversificazione: ad esempio, la riduzione del rischio specifico d’impresa ottenuta aggiungendo il ventunesimo titolo è minore rispetto a quella ottenuta precedentemente con l’aggiunta di un quinto o un decimo titolo, e potrebbe non essere sufficiente a coprire i costi marginali associati alla diversificazione, quali i costi di transazione e il costo di seguire un titolo in più (monitoring cost). Inoltre, molti investitori (e fondi di investimento) ritengono di saper individuare i titoli sottovalutati e quindi decidono di detenere quelli (ritenuti) sopravvalutati o correttamente valutati. Confrontando i costi e i benefici della diversificazione, Meir Statman afferma che per raggiungere la diversificazione ottimale è necessario un portafoglio di circa 30 azioni12.

Abbiamo affermato in precedenza che è maggiore di . Quindi la varianza del rendimento di un titolo può essere scomposta nel modo seguente:

Il rischio totale, che nel nostro esempio è pari a , è il rischio che si corre detenendo un solo titolo. Il rischio di portafoglio ( ), è il rischio corso anche dopo aver raggiunto la completa diversificazione. Il rischio di portafoglio è spesso chiamato anche rischio sistematico o rischio di mercato. Come già ricordato, il rischio diversificabile, unico o non sistematico, che per definizione deve essere( ), è quel rischio che in un ampio portafoglio può essere eliminato per mezzo della diversificazione.

12 Statman M., How many stocks make a diversified portfolio?, in: Journal of Financial and quantitative

analysis, settembre 1987.

Rischio totale del singolo titolo

( =

Rischio di portafoglio

( ) +

Rischio non sistematico o diversificabile

PARTE SECONDA

LA MISURAZIONE DEL RISCHIO DI MERCATO

La maggior parte dei modelli di rischio e rendimento in finanza concordano sul fatto che il rischio deriva dalla distribuzione dei rendimenti effettivamente realizzati attorno al rendimento atteso e che deve essere misurato dal punto di vista di un investitore marginale ampiamente diversificato. Ciò che distingue tali modelli è la misurazione del rischio non diversificabile, ovvero il rischio-mercato. Nei paragrafi seguenti analizzeremo la soluzione proposta da ciascuno dei quattro modelli di base: il Capital Asset Pricing Model (CAPM), l’Arbitrage Pricing Model (APM), il modello multifattoriale e i modelli basati sulla regressione.

3. IL CAPITAL ASSET PRICING MODEL 3.1. Origini del modello

Il Capital Asset Pricing Model (CAPM) è il modello di rischio e rendimento di gran lunga più utilizzato in passato e costituisce tuttora il modello standard in molte applicazioni di finanza aziendale, malgrado le critiche ad esso avanzate nel corso degli anni. Il CAPM rappresenta un modello di equilibrio dei mercati finanziari, proposto da William Sharpe in uno storico contributo nel 1964, e indipendentemente sviluppato da Lintner (1965) e Mossin (1966). Il CAPM fruttò a Sharpe, insieme con M.M. Miller e H. Markowitz, il Premio della Banca di Svezia per le scienze economiche in memoria di Alfred Nobel (Premio Nobel per l'economia) nel 1990. Nel corso del tempo il modello CAPM si evoluto ulteriormente, e oggi presenta anche delle varianti, note come modello ICAPM di Merton (che si basa su un'analisi multiperiodale) e modello CCAPM.

Nel modello base si stabilisce una relazione tra il rendimento di un titolo e la sua rischiosità, misurata tramite un unico fattore di rischio, detto beta. Il beta misura quanto il valore del titolo si muova in sintonia col mercato. Matematicamente, il beta è proporzionale alla covarianza tra rendimento del titolo e andamento del mercato; tale

relazione è comunemente sintetizzata tramite la Security Market Line (SML)13, illustrata nel grafico sottostante.

Figura 3.1. La Security Market Line: relazione tra rischio (beta) e rendimento

atteso nel CAPM

La SML, solitamente chiamata linea di “mercato degli investimenti”, presenta come intercetta il tasso privo di rischio e come pendenza la differenza tra il rendimento del mercato e quello privo di rischio: la retta è positivamente inclinata se il rendimento atteso del mercato è maggiore del tasso privo di rischio ( 0 .

È facile dimostrare che la linea della Figura 5 è retta. Per capire perché, consideriamo un titolo S con, ad esempio, un beta pari a 0,8. Questo titolo è rappresentato nella figura da un punto sotto la linea del mercato degli investimenti. Ogni investitore potrebbe replicare il beta del titolo S acquistando un portafoglio composto per il 20 per cento dall’attività non rischiosa e per l’80 per cento da un titolo con un beta pari a 1. Tuttavia, questo portafoglio creato dagli investitori si troverebbe sulla SML. In altre parole, il portafoglio domina il titolo S perché ha un rendimento atteso maggiore e lo stesso beta.

Consideriamo ora il titolo T, ad esempio con un beta maggiore di 1. Anche questo titolo è sotto la SML nella Figura 5. Ogni investitore potrebbe replicare il beta del titolo T prendendo a prestito per investire nel titolo con un beta pari a 1. Anche questo portafoglio si trova sulla SML, dominando perciò il titolo T.

Poiché nessuno vorrebbe detenere né S né T, i prezzi delle azioni diminuirebbero. Questo aggiustamento dei prezzi farebbe aumentare i rendimenti attesi dei due titoli e

13 Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe, Finanza aziendale, Bologna, Il Mulino,

1997, pp. 349-361. Rendimento atteso del titolo (%) Beta del titolo 1 0,8 M S T

continuerebbe finché i due titoli non si trovassero sulla linea di mercato degli investimenti.

I titoli che si trovano sopra la SML hanno un prezzo troppo basso; i loro prezzi devono aumentare fino a che i loro rendimenti attesi non finiscono sulla retta. Se la SML fosse curva, molti titoli azionari avrebbero un prezzo sbagliato: in equilibrio, tutti i titoli sarebbero detenuti solo se i prezzi cambiassero in modo da far diventare retta la SML. In altre parole, la linearità sarebbe ottenuta.

Merita sottolineare che la Security Market Line non deve essere confusa con la Capital Market Line, tali rette sono assai diverse. La linea del mercato rappresenta la frontiera dei portafogli efficienti formati sia da attività rischiose che dall’attività priva di rischio; ogni punto sulla retta rappresenta un intero portafoglio. Nella Figura 2.3 le coordinate della CML son il rendimento atteso e lo scarto quadratico medio (o deviazione standard) di un portafoglio; i singoli titoli non si trovano su tale retta. La SML invece, mette in relazione il beta con il rendimento atteso. La Figura 3.1 differisce dalla Figura 2.3 per almeno due motivi: sull’asse orizzontale della prima compare il beta anziché lo scarto quadratico medio; la SML vale sia per tutti i possibili portafogli, mentre la CML vale solo per i portafogli efficienti.

3.1.1. Le ipotesi del modello

Il Capital Asset Pricing Model ipotizza che non esistano costi di transazione, che tutte le attività (finanziarie e non) siano trattate sul mercato e che gli investimenti siano divisibili all’infinito (cioè che si possa comprare una qualsiasi frazione di un’unità di investimento). Ipotizza inoltre che, non essendoci informazione privata, gli investitori non possano trovare sul mercato attività sottovalutate o sopravvalutate. L’effetto di tali ipotesi è quello di eliminare quei fattori che spingono gli investitori a limitare il proprio grado di diversificazione. Portando agli estremi la logica della diversificazione, quindi secondo il CAPM, l’investitore deterrà in portafoglio tutte le attività trattate sul mercato (azioni, obbligazioni e titoli immobiliari inclusi), ciascuna in proporzione al suo valore di mercato14. Il portafoglio composto da ogni attività trattata sul mercato viene chiamato portafoglio di mercato (market portfolio).

14 Se il “peso” di ciascuna attività nel portafoglio di investimenti non fosse proporzionale al valore di

mercato dell’attività stessa, gli investitori perderebbero parte dei benefici della diversificazione. Ma data l’ipotesi di assenza di informazione privata (e quindi l’impossibilità di identificare sistematicamente

Seguendo tale impostazione ogni investitore sceglierà lo stesso identico portafoglio, cioè il portafoglio di mercato, quindi la diversa propensione al rischio di ciascun investitore nelle scelte di investimento emerge nella decisione di allocazione, vale a dire nella decisione di quanto investire nel titolo privo di rischio e quanto nel portafoglio di mercato. Investitori più avversi al rischio sceglieranno di investire gran parte o la totalità del proprio patrimonio nel titolo privo di rischio, mentre investitori meno avversi al rischio investiranno principalmente o esclusivamente nel portafoglio di mercato. Anzi, potranno investire nel portafoglio di mercato non solo tutto il loro patrimonio, ma anche fondi presi a prestito al tasso privo di rischio.

Questi risultati si basano su due ulteriori ipotesi. La prima è che esista un titolo privo di rischio, ovvero un titolo il cui rendimento atteso sia certo. La seconda è che gli investitori, per ottenere la combinazione ottimale fra titolo privo di rischio e portafoglio di mercato (data la propria propensione al rischio), possano dare e prendere in prestito fondi al tasso privo di rischio. Esistono comunque varianti del CAPM che ottengono risultati fondamentalmente simili senza queste ipotesi addizionali.

Come già ricordato in precedenza il rischio di ciascuna attività per un investitore corrisponde al rischio aggiunto da quell’attività al suo portafoglio. Nel contesto del CAPM, dove tutti gli investitori scelgono di detenere il portafoglio di mercato, il rischio di una singola attività per un investitore corrisponde al rischio che quest’attività aggiunge al portafoglio di mercato. Statisticamente, questo rischio addizionale è misurato dalla covarianza dell’attività con il portafoglio di mercato. Maggiore è la correlazione fra l’andamento di un’attività e l’andamento del portafoglio di mercato, maggiore è il rischio aggiunto da tale attività ( i movimenti non correlati all’andamento del portafoglio di mercato vengono invece eliminati quando si aggiunge un’attività al portafoglio). Poiché però la covarianza non è una misura standardizzata del rischio-mercato, essa non ci permette di capire se un titolo abbia una rischiosità superiore o inferiore alla media. Possiamo tuttavia standardizzare la misura del rischio dividendo la covarianza di ciascuna attività con il portafoglio di mercato per la varianza del portafoglio di mercato. Otteniamo in questo modo il cosiddetto beta di un’attività:

,

attività sottovalutate o sopravvalutate), non c’è motivo di rinunciare ai benefici della diversificazione; quindi il peso di ciascuna attività verrà determinato in proporzione al valore di mercato.

Dato che la covarianza del portafoglio di mercato con se stesso non è altro che la varianza del portafoglio di mercato, il beta del portafoglio di mercato (e quindi il beta di una ipotetica attività media) è 1. Quindi le attività più (meno) rischiose della media saranno quelle con un beta superiore (inferiore) ad 1. Il titolo privo di rischio avrà ovviamente un beta pari a zero.

Il fatto che ciascun investitore possieda una combinazione del titolo privo di rischio e del portafoglio di mercato ha un’importante implicazione: il rendimento atteso di un’attività è strettamente correlato al suo beta. In particolare, il rendimento atteso di un’attività sarà una funzione dal tasso di rendimento del titolo privo di rischio e del beta dell’attività.

Il nucleo del CAPM è una relazione attesa tra il rendimento di un qualsiasi titolo ( ) e il rendimento del portafoglio di mercato, che può essere espressa come:

dove , sono il rendimento lordo del titolo in questione e del portafoglio di mercato e è il rendimento lordo privo di rischio.

Secondo questa formula il rendimento atteso di un’attività rischiosa è dato dal rendimento di un titolo privo di rischio maggiorato di un premio per il rischio, che sarà più o meno elevato a seconda del rischio aggiunto dall’attività al portafoglio di mercato. È chiaro quindi che per usare il CAPM sono necessari i seguenti tre input:

• Tasso di rendimento del titolo privo di rischio. Per titolo privo di rischio si intende il titolo il cui rendimento atteso nel periodo di riferimento sia noto all’investitore con certezza. Di conseguenza, il tasso di rendimento di un titolo privo di rischio da utilizzare nel CAPM varierà a seconda che il periodo di riferimento sia 1, 5 o 10 anni.

• Premio per il rischio. Il premio per il rischio indica la remunerazione richiesta dai risparmiatori per investire nel portafoglio di mercato (che comprende tutte le attività rischiose) piuttosto che nel titolo privo di rischio. Perciò, non si riferisce ad alcun attività o titolo in particolare, ma all’insieme dei titoli rischiosi.

• Il beta è l’unico input specifico del titolo analizzato (ad es. un’azione). In altre parole, nel CAPM, l’unica ragione per cui due investimenti possono avere un diverso rendimento atteso è un diverso beta.

Ogni modello economico è una rappresentazione semplificata della realtà. Dobbiamo semplificare in modo da poter interpretare che cosa accade intorno a noi, ma occorre anche sapere quanta fiducia possiamo riporre nel modello.

Il Capital Asset Pricing Model si basa su diverse ipotesi che non sono state interamente spiegate. Per esempio, abbiamo ipotizzato che investire nei Buoni del Tesoro sia completamente senza rischio. È vero che il rischio di inadempienza è altamente improbabile, ma questo non garantisce un rendimento reale. C’è tuttora il rischio di inflazione. Un’altra ipotesi è che gli investitori potessero finanziarsi allo stesso tasso di interesse al quale possono investire. In genere, i tassi passivi sono più alti dei tassi attivi.

Risulta che molte di queste ipotesi non sono cruciali e con un po’ di forzature è possibile modificare il Capital Asset Pricing Model per renderlo più rappresentativo della realtà economica. L’ipotesi realmente cruciale che sta dietro questo modello è che gli investitori sono soddisfatti di investire i loro fondi in un numero limitato di portafogli di riferimento. (Nel CAPM, tali portafogli sono i Buoni del Tesoro e il portafoglio di mercato.) Nei CAPM modificati i rendimenti attesi dipendono ancora dal rischio sistematico, ma la definizione di rischio sistematico dipende dalla natura del portafoglio di riferimento. Di fatto, nessuno di questi modelli modificati è così diffusamente applicato come la versione standard15.

3.1.2. Popolarità del CAPM e luoghi comuni

Al di fuori dell'ambito accademico, in cui la fiducia nel CAPM è in qualche misura venuta meno, nella pratica del mercato il modello gode ancora di notevole popolarità. La pervasività del modello, nonché l'innegabile passione degli operatori della finanza per la discussione e lo sviluppo di nuovi modelli, ha dato adito a una serie di osservazioni sul CAPM, spesso fondate su luoghi comuni più che su solide basi teoriche, che circolano da tempo in ambiente finanziario.

• Il CAPM non spiegherebbe la variabilità dei rendimenti nella dimensione

cross-section; gli studi empirici degli ultimi anni indicherebbero che titoli caratterizzati da, ad

esempio, beta minori, offrono rendimenti maggiori di quelli previsti dal CAPM (questa osservazione è collegata alla critica di Fama-MacBeth).

15 Si veda M.C. Jensen, Studies in the Theory of Capital Markets, Praeger Inc., 1972. Nell’introduzione di

questo libro, Jensen fornisce un’utile rassegna di alcune di queste variazioni del Capital Asset Pricing Model.

• Il CAPM ipotizza che un investitore richieda un rendimento atteso più elevato per un rischio maggiore, e non ammette che un investitore accetti un rendimento minore, o un rischio maggiore, ceteris paribus. Poiché tuttavia chi gioca al casinò chiaramente paga per rischiare, è possibile che tali categorie di investitori, non "ammesse" dal CAPM, operino nei mercati. In effetti questa critica è superata da formulazioni alternative del CAPM, che ottengono il modello a partire da ipotesi più generali sulle preferenze degli investitori.

• Il CAPM ipotizza che tutti gli investitori abbiano un'opinione comune sulla rischiosità e sul rendimento atteso di tutte le attività finanziarie scambiate sul mercato.

• Il CAPM ipotizza l'esistenza di un tasso d'interesse privo di rischio, che tutti gli operatori di mercato possano investire a tale tasso, e che non ci siano limiti alla possibilità di prendere a prestito a tale tasso, Questa critica è tuttavia superata da formulazioni più generali del modello.

• Il CAPM ipotizza l'assenza di costi di transazione, imposizione fiscale e frizioni di qualunque tipo sui mercati. Anche questa critica è superata tramite il ricorso a formulazioni più estese del modello.

• Il CAPM sarebbe fondato sull'ipotesi che i prezzi delle attività finanziarie siano correttamente modellizzati come variabili casuali lognormali. Questa ipotesi, oltre che palesemente errata in quanto implicherebbe la possibilità di rendimenti inferiori a -100% per le attività finanziarie, non rifletterebbe l'evidenza empirica, in base alla quale i mercati sarebbero sistemi caotici, che prevedono la possibilità di ampie fluttuazioni dei corsi delle attività finanziarie con una frequenza più elevata di quanto predetto da una variabile casuale normale. Questa critica è piuttosto popolare, ma trascura il fatto che per ottenere il CAPM è sufficiente ipotizzare che i rendimenti dei titoli siano caratterizzati da momenti di ordine primo e secondo, come nella derivazione proposta sopra, senza chiamare in causa la lognormalità. L'ipotesi cruciale nella derivazione proposta sopra è che le preferenze degli investitori siano formulate esclusivamente in termini di media e varianza dei rendimenti dei titoli; l'ipotesi di normalità dei rendimenti (lognormalità dei prezzi) è una condizione sufficiente, ma non necessaria, affinché ciò sia verificato.

3.1.3. Derivazione del CAPM

Storicamente, il CAPM è stato sviluppato a partire dalla teoria della frontiera dei portafogli, elaborata in origine dal Premio Nobel per l'economia Harry Markowitz (la derivazione proposta sopra è strettamente legata questo approccio). Sebbene formulazioni alternative ottengano il CAPM a prescindere dall'esistenza della frontiera dei portafogli, questa teoria costituisce un buon punto di partenza per la comprensione del significato del modello.

Il CAPM ipotizza che il profilo rischio-rendimento atteso di un portafoglio possa essere ottimizzato, determinando un portafoglio ottimo, che presenti il minimo livello di rischio possibile per il proprio rendimento atteso. La soluzione di un tale problema di ottimizzazione porta alla definizione della frontiera dei portafogli; il portafoglio ottimale selezionato dal CAPM è, inoltre, un portafoglio appartenente alla porzione efficiente della frontiera stessa.

La relazione sopra esposta può essere derivata supponendo che gli operatori di mercato siano caratterizzati da preferenze di tipo media-varianza, ossia che preferiscano un rendimento atteso maggiore e una varianza dei rendimenti minore, ceteris paribus.

La Figura 3.2 mostra il rendimento atteso e la deviazione standard del portafoglio di mercato, M, il tasso free-risk, , e un’attività rischiosa, I. La linea retta che collega il tasso frree-risk e il portafoglio di mercato è la Linea del Mercato dei Capitali (CML). Si veda per esempio la Figura 2.3, nel Capitolo 2. Sappiamo che affinché esista equilibrio nel mercato, i prezzi delle attività si devono aggiustare fino a quando tutte le attività sono collocate presso gli investitori. Non può esserci cioè eccesso di domanda. In altre parole, i prezzi di tutte le attività devono stabilirsi ai livelli necessari ad uguagliarne la domanda e l’offerta. Di conseguenza in equilibrio il portafoglio di mercato sarà composto da tutte le attività negoziabili detenute proporzionalmente al loro valore.

La proporzione di equilibrio di ciascuna attività nel portafoglio di mercato deve essere:

Figura 3.2 L’insieme di opportunità offerte da combinazioni dell’attività

rischiosa I e del portafoglio di mercato M

Fonte: Copeland T.E. e Weston J.F., Teoria della finanza e politiche d’impresa.

Un portafoglio composto per l’a% dall’attività rischiosa I e per l’(1-a)% dal portafoglio di mercato avrà la seguente media e deviazione standard:

1 ,

1 2 1 ,

dove:

= la varianza dell’attività rischiosa I, = la varianza del portafoglio di mercato,

= la covarianza tra l’attività I e il portafoglio di mercato.

Tra breve vedremo che il portafoglio di mercato contiene già l’attività I detenuta in proporzione al suo valore di mercato. Infatti la definizione stessa del portafoglio di mercato prevede che esso consista di tutte le attività detenute in proporzione al loro valore di mercato. L’insieme di opportunità fornite dalle varie combinazioni dell’attività rischiosa e del portafoglio di mercato è la linea IMI’ nella Figura 3.2. La variazione della media e della deviazione standard rispetto alla percentuale del portafoglio a, investita nell’attività I è determinata come segue:

1

2 1 2 1 /

2 2 2 2 4 .

L’intuizione di Sharpe e Treynor, che ha permesso loro di determinare un prezzo di equilibrio per il rischio, è che in equilibrio il portafoglio di mercato possiede già una percentuale , investita nell’attività rischiosa I. Ma poiché in equilibrio l’eccesso di domanda per qualunque attività deve essere uguale a zero, i prezzi si aggiusteranno finché tutte le attività saranno collocate. Se le equazioni precedenti sono risolte ipotizzando che l’eccesso di domanda a sia uguale a zero, possiamo allora determinare le relazioni di prezzo nel punto M della Figura 3.2. Ciò fornirà il prezzo di equilibrio del rischio.

Risolvendo le due equazioni precedenti con 0, otteniamo: ,

/ 2 2 .

La pendenza della curva IMI’ nel punto M, in situazione di equilibrio, è pari a: ⁄

⁄ ⁄ .

Occorre infine osservare che la pendenza dell’insieme di opportunità IMI’ nel punto M riguardante il portafoglio di mercato deve essere uguale a quella della Linea del Mercato dei Capitali, .

Come osservato in precedenza, la Linea del Mercato dei Capitali esprime anche una relazione di equilibrio. In presenza di mercati efficienti il portafoglio M, tangente alla retta, prevede che tutte le attività debbano essere possedute in proporzione al loro valore di mercato. Ricordiamo che la pendenza della Linea del Mercato dei Capitali è:

,

dove è la deviazione standard del portafoglio di mercato. Eguagliando quest’ultima pendenza con quella verificata al punto M, abbiamo

Questa relazione può essere risolta per E(Ri) come segue: .

Tale equazione è nota come il Capital Asset Pricing Model (CAPM) ed è rappresentata graficamente nella Figura 3.1 come Security Market Line (SML). Il saggio di rendimento di ogni attività, E(Ri) nell’equazione precedente, è uguale al saggio

free-risk più un premio per il rischio. Il premio per il rischio è il prezzo del rischio

moltiplicato per la quantità di rischio. In particolare, nella terminologia del CAPM, il prezzo del rischio è la pendenza della linea, data dalla differenza tra il saggio di rendimento atteso sul portafoglio di mercato e quello free-risk. La quantità di rischio è invece chiamata beta, .

, .

β esprime la covarianza tra il rendimento dell’attività rischiosa I e il portafoglio di

mercato M, divisa per la varianza del portafoglio di mercato. L’attività priva di rischio ha beta nullo, perché la sua covarianza con il portafoglio di mercato è nulla. Il portafoglio di mercato ha beta pari a uno, perché la covarianza del portafoglio di mercato con se stesso è identica alla varianza del portafoglio di mercato:

,

1.

Al di là della derivazione formale del modello, il CAPM si presta a una lettura euristica, e a questo è dovuta la sua popolarità tra i practitioner della finanza.16

Una volta determinato il rendimento atteso , sulla base del CAPM, i cash flow futuri dell'attività finanziaria oggetto d'analisi possono essere scontati, determinandone il valore attuale. L'operazione di sconto determina dunque il prezzo corretto dell'attività finanziaria. In linea teorica dunque, un'attività finanziaria è correttamente prezzata se il prezzo osservato sul mercato è uguale a quello determinato tramite il CAPM. Se il prezzo di mercato è più alto (più basso), l'attività è sovrapprezzata (sottoprezzata).

16 I risultati del modello si presentano infatti particolarmente utili per la determinazione del tasso di

In alternativa, dato un qualsiasi modello di valutazione, è possibile risolvere l'equazione per la valutazione di un'attività finanziaria in funzione del tasso di sconto, supponendo corretto il prezzo osservato sul mercato. Se il tasso di sconto risultante è minore (maggiore) di quello implicato dal CAPM, l'attività finanziaria è sovrapprezzata (sottoprezzata).

3.2. CAPM: limiti e critiche

Il Capital Asset Pricing Model ha rappresentato uno dei più importanti progressi nel campo dell’economia finanziaria17. Chiaramente è utile ai fini dell’analisi di un investimento, dato che mostra come il rendimento atteso di un’attività dipende dal suo beta. Tuttavia non dobbiamo mai dimenticare che, come ogni altro modello, il CAPM non è la verità rivelata, ma piuttosto una costruzione da sottoporre a verifica empirica.

I primi test empirici sul CAPM furono condotti più di venti anni fa e con risultati abbastanza favorevoli. Usando dati dagli anni trenta agli anni sessanta, alcuni ricercatori dimostrarono che il rendimento medio di un portafoglio di azioni è una funzione crescente del beta del portafoglio18, una scoperta coerente con il CAPM. Sebbene una

certa evidenza in questi studi fosse meno coerente con il CAPM19, gli economisti

finanziari hanno velocemente adottato il modello sulla scia di questi lavori empirici. Mentre gran parte dei lavori empirici si è sviluppata nei decenni successivi, spesso con risultati alterni, il CAPM non è stato seriamente messo in discussione fino agli inizi degli anni ‘90. Il dibattito sul CAPM si è acceso notevolmente in seguito al lavoro di Fama e French (1992). Il loro lavoro fece un qualche scalpore, in quanto Eugene Fama era ed è considerato uno dei principali sostenitori della teoria classica dell'asset pricing, basata sull'ipotesi di efficienza del mercato; quantunque tale teoria non sia incompatibile con il modello di Fama-French, il CAPM ne era considerato una conseguenza più diretta. Questi sviluppi hanno ricevuto molta attenzione sia nell’ambiente accademico che sulla stampa popolare, con articoli di quotidiani che avevano titoli come «Il beta è morto!». Questi lavori rivelano due aspetti collegati tra

17 Stephen A. Ross, Randolph W. Westerfield, Jeffrey F. Jaffe, Finanza aziendale, Bologna, Il Mulino,

1997, pp. 371-372.

18 Forse i due articoli più noti sono F. Black, M.C. Jensen e M.S. Scholes, The Capital Asset Pricing Model: Some Empirical Tests, in: Studies in the Theory of Capital Markets, a cura di M. Jensen, New

York, Praeger, 1972, e E.F. Fama e J. MacBeth; Risk, Return and Equilibrium: Some Empirical Tests, in: Journal of Political Economy, 8 (1973), pp. 607-636.

19 Per esempio, i risultati suggeriscono che il rendimento medio di un portafoglio con beta pari a zero è