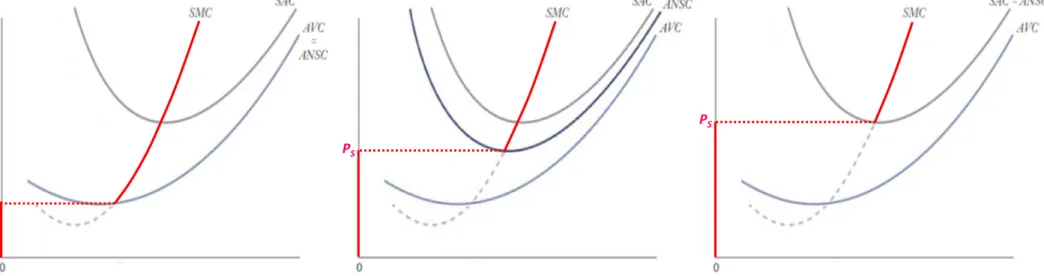

Figura 9.3 bis - Scelte di breve periodo per un’impresa price-taker

Impresa price-taker Acon costi fissi tutti non recuperabili

Impresa price-taker B con costi fissi in parte recuperabili

Impresa price-taker C con costi fissi tutti recuperabili

• Le imprese A, B e C hanno gli stessi costi totali (e quindi uguali costi medi totali SAC e uguali costi medi variabili AVC) ma diversi costi fissi non recuperabili.

• Pertanto le loro funzioni di offerta di breve periodo sono caratterizzate da diversi prezzi di chiusura PS.

PS

PS

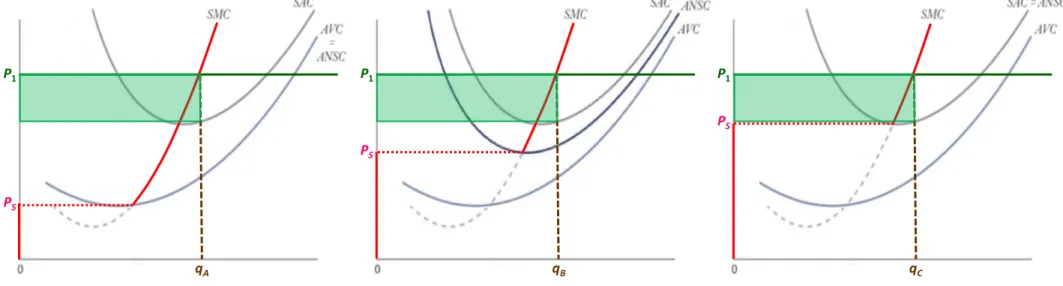

Figura 9.3 bis - Scelte di breve periodo per un’impresa price-taker

P1 P1 P1 qA qB qC PS PS PS Impresa price-taker A con costi fissi tutti non recuperabiliImpresa price-taker B con costi fissi in parte recuperabili

Impresa price-taker C con costi fissi tutti recuperabili

• Al prezzo P1 tutte e tre le imprese producono quantità positive (in corrispondenza di P1 = SMC) perché tale prezzo è superiore al loro prezzo di chiusura PS.

• I loro profitti sono positivi perché in corrispondenza della quantità prodotta il prezzo P1 è superiore al

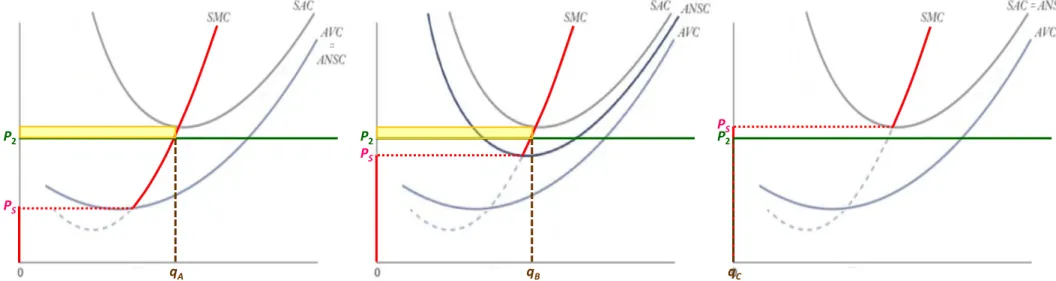

Figura 9.3 bis - Scelte di breve periodo per un’impresa price-taker

P2 P2 P2 qA qB qC PS PS PS Impresa price-taker A con costi fissi tutti non recuperabiliImpresa price-taker B con costi fissi in parte recuperabili

Impresa price-taker C con costi fissi tutti recuperabili

• Al prezzo P2 solo le imprese A e B producono quantità positive (in corrispondenza di P2 = SMC) perché tale prezzo è superiore al loro prezzo di chiusura PS. L’impresa C produce invece una quantità nulla. • I profitti di A e B sono negativi perché in corrispondenza della quantità prodotta il prezzo P2 è inferiore

al loro costo medio SAC, ma restano sul mercato perché così recuperano parte dei sunk costs.

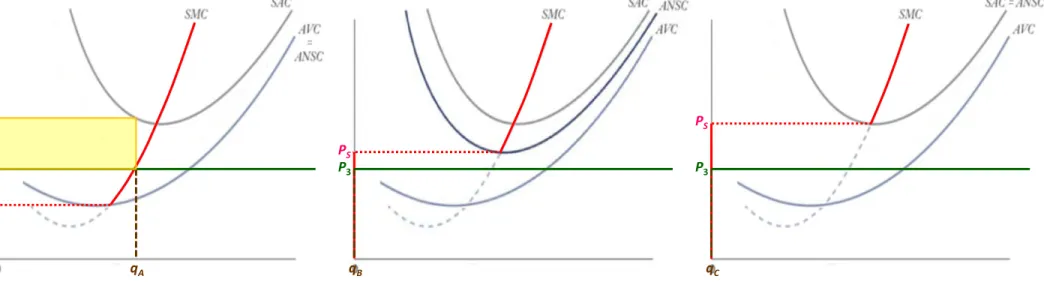

Figura 9.3 bis - Scelte di breve periodo per un’impresa price-taker

P3 P3 P3 qA qB qC PS PS PS Impresa price-taker A con costi fissi tutti non recuperabiliImpresa price-taker B con costi fissi in parte recuperabili

Impresa price-taker C con costi fissi tutti recuperabili

• Al prezzo P3 solo l’impresa A produce una quantità positiva (in corrispondenza di P3 = SMC) perché tale prezzo è superiore al suo prezzo di chiusura PS. Le imprese B e C producono invece una quantità nulla. • Il profitto di A è negativo perché in corrispondenza della quantità prodotta il prezzo P3 è inferiore al suo

costo medio SAC, ma resta sul mercato perché così recupera parte dei sunk costs.

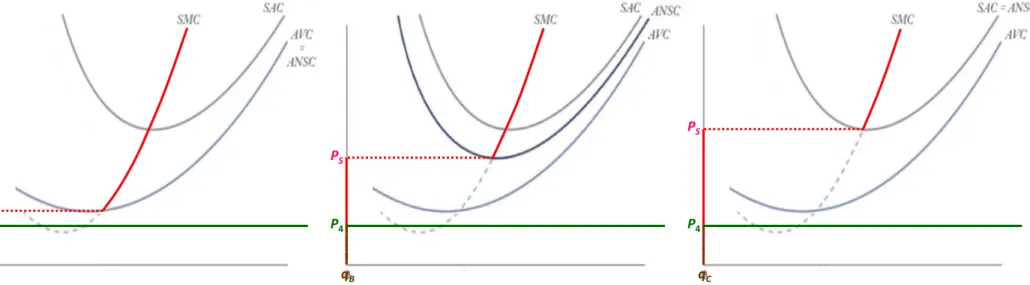

Figura 9.3 bis - Scelte di breve periodo per un’impresa price-taker

P4 P4 P4 qA qB qC PS PS PS Impresa price-taker A con costi fissi tutti non recuperabiliImpresa price-taker B con costi fissi in parte recuperabili

Impresa price-taker C con costi fissi tutti recuperabili

• Al prezzo P4 nessuna impresa produce una quantità positiva perché tale prezzo è superiore a tutti i

prezzi di chiusura PS.