CAPITOLO SECONDO

LA DIMENSIONE ECONOMICA DEL MERCATO

II.1 LA DIMENSIONE ECONOMICA DEL MERCATO A LIVELLO MONDIALE

In base ad una ricerca effettuata dall'AcNielsen (1) nel 2006, il mercato del food&beverages a livello mondiale si presenta come estremamente dinamico e in discreta crescita ( il tasso di crescita globale è stato pari nello scorso anno al 4%). A contribuire a tale espansione in modo maggiore sono stati i mercati emergenti ( 17 paesi) e quelli dell'America Latina ( 13 paesi) che hanno registrato un espansione del proprio mercato rispettivamente del 13 e 10%. Una crescita sicuramente minore hanno registrato i paesi asiatici dell'area del Pacifico( 15) e i paesi Nord americani , ma tuttavia in linea con la crescita mondiale del 4%. I paesi che invece mostrano un tasso di crescita minore sono proprio quelli appartenenti all'area europea( 13)( vedi grafico1).

Grafico 1- Tasso di crescita nella categoria alimenti e delle bevande ( milioni di US$)

_________________________________________________________________ 1 Execitive News Reports-What's hot around the globe:Insights on Growthin

Tali nazioni, infatti, hanno fatto registrare un tasso di crescita del 3%.

Pur presentando un tasso di crescita ridotto , il mercato europeo resta pur sempre leader a livello mondiale per quanto riguarda le vendite( vedi grafico 2). Il continente europeo conta circa il 43% del valore delle vendite a livello mondiale, seguita dal Nord America le cui vendite rappresentano circa il 30% di quelle totali. I paesi dell'area del Pacifico hanno fatto registrare una percentuale del 13%. Tuttavia, se consideriamo sia il tasso di crescita sia il valore delle vendite, è interessante notare come i Mercati Emergenti e i paesi dell'America Latina contribuiscano in maniera più rilevante al valore totale della crescita rispetto a ciò che il valore delle vendite possa mostrare (vedi grafico3).

Grafico 2

Fonte:AcNielsen Grafico3

Al fine di effettuare un'analisi più dettagliata il mercato può essere raggruppato in 12 grandi categorie o segmenti di prodotto. Lo scenario che si delinea in questo modo a livello mondiale è dipinto nel grafico 4.

Grafico 4 – Crescita globale per categoria di prodotto ( milioni di US $)

Fonte:AcNielsen

Nelle 12 categorie rilevate sono grandi le differenze misurate nel livello di crescita e declino. Sette di queste categorie hanno mostrato un tasso di crescita superiore a quello generale per il Food& Beverages.

Tra questi i segmenti che si sono mostrati maggiormente dinamici vi sono: 1.Il segmento del cibo per bambini;

2.Il segmento delle bevande non alcoliche.

La Birra e le altre bevande continuano ad avere una posizione dominante globale. Secondo uno studio condotto da AcNielsen è il settore birre che ha riscontrato il più alto tasso di crescita in valore.

Ciò che stupisce è che molte di tali categorie sono non solo quelle che stanno crescendo più rapidamente ma anche quelle che mostrano un’espansione in

termini di valore maggiore( come per es. per il mercato degli Yogurt da bere). Due categorie quali quelle del caffé e dell'acqua sono inoltre vicine a raggiungere un tasso di crescita a doppia cifra.

In particolare ci sono 16 categorie che hanno contribuito per un valore di oltre 1bilione di dollari americani alla crescita del mercato agro-alimentare mondiale (vedi tabella 1 ).

Tabella 1

Fonte: AcNielsen

II.1.2 Le grandi imprese europee e statunitensi.

Tra le prime 50 imprese d’alimenti e bevande in tutto il mondo, 22 sono statunitensi con un fatturato complessivo di 338 miliardi di euro nel 2005( soltanto alimenti e bevande, esclusi altri prodotti) e 22 sono europee con un totale di 244 miliardi. Questi grandi gruppi di differenziano soprattutto per le dimensioni aziendali. Le imprese statunitensi, infatti, hanno fatturato in media nel 2005 15 miliardi di euro, quelle europee invece hanno fatto registrate un

fatturato di 11 miliardi ( il 28% in meno )(1).

Nel corso del 2006, le principali imprese europee hanno dimostrato un grande dinamismo, tra le più importanti ricordiamo:

• il gruppo svizzero Nestlé, che nel corso dello scorso anno ha incrementato le vendite a 65,6 miliardi di euro con profitti netti di 6,3 miliardi;

• il gruppo anglo-olandese Unilever, che nel 2006 ha fatturato 39,6 miliardi di euro ( gli stessi dell'anno precedente) aumentando i profitti netti a 5 miliardi;

• il gruppo francese Danone il cui fatturato si è attestato nell'ultimo anno intorno ai 14 miliardi di euro con un profitto netto pari a 1,4 miliardi; • il gruppo francese Lactalis, che ha scalato la classifica europea arrivando

ai primi posti nel settore lattiero-caseario. Nel 2005 ha fatturato 6,2 miliardi di euro che nel 2006 sono diventati 7,4 a seguito dell'acquisizione del gruppo italiano Galbani;

• il gruppo Cadbury Schweppes, che nel 2005 ha fatturato 9,5 miliardi di euro con un profitto netto pari a 1,26 miliardi di euro;

• Il gruppo inglese Diageo( leader nel campo dei superalcolici di marca)Nell'esercizio 2005-2006 ha fatturato 11,1 miliardi di euro, con profitti netti di 2 miliardi;

• il gruppo francese Lvmh il cui giro di affari nel 2006 ha raggiunto i 15,3 miliardi di euro;

• il gruppo di origine inglese Sab-Miller le cui vendite si sono attestate nel 2005-2006 a 12.66 miliardi, mentre i profitti hanno di poco superato 1,3 miliardi di euro;

• Il gruppo olandese Heineken, che nel 2006 ha raggiunto in fatturato di 11,9 miliardi con utili netti pari a 1,2 miliardi.

Tra le imprese alimentari che hanno fatto registrate un più ampio giro di affari nel mercato statunitense nel 2006 possiamo annoverare:

_________________________________________________________________

il gruppo Cargil, produttore di una vasta gamma di materie prime per l'industria agro-alimentare, nel 2005-3006 ha fatturato ben 60,4 miliardi di euro con profitti netti di 1,2 miliardi;

il gruppo Altria (ex Philip Morris), che nel 2005 ha fatturato 56 miliardi di euro, con profitti netti di 9,7 miliardi;

Il gruppo Procter&Gamble, che nel 2005-2006 ha fatturato 54,8 miliardi, con un profitto netto di 7 miliardi;

il gruppo Archer Daniels Midland, specializzato nella produzione e lavorazione di mais, soia, frumento e cacao, nel 2005-2006 ha fatturato 29,4 miliardi di euro, con profitti netti di oltre un miliardo di euro;

il gruppo Pepsico il cui fatturato nel 2006 è aumentato a 28 miliardi di euro, con profitti operativi pari a 7 miliardi;

The Coca-Cola Company, che nel 2006 ha fatturato 19,3 miliardi di euro con utili netti di 4,1 miliardi.

II.2 L'EVOLUZIONE DEL SISTEMA AGRO-ALIMENTARE EUROPEO

Per comprendere a pieno le trasformazioni di lungo periodo del sistema agro-alimentare italiano occorre che esse vengano collocate all'interno delle trasformazioni più generali in atto nell'Unione Europea (UE), vuoi per i processi di integrazione economica sempre più spinti fra i diversi paesi, vuoi per l'influenza della politica agricola comunitaria su tutto il sistema. Innanzi tutto, occorre ricordare che il sistema agroalimentare europeo non è importante solo da un punto di vista economico e sociale, ma anche perché esso è stato al centro del processo di integrazione dei paesi dell'UE. Nel corso degli ultimi decenni, inoltre, l'UE è diventata la principale area commerciale del mondo (in termini di volume di commercio) per i prodotti agroalimentari e l'attuazione della politica agricola comune ha influenzato in larga misura i cambiamenti strutturali del sistema agro-alimentare europeo.

cambiamento generale dei consumi alimentari, caratterizzati da una riduzione consistente dei saggi di sviluppo annuali e soprattutto dalla sempre minore importanza sulla spesa totale delle famiglie.

Questo settore ha un fatturato di 815 miliardi di euro (il 14% del settore manifatturiero totale) e, con una forza lavoro costituita da 4 milioni di persone è il settore con il più alto numero di impiegati nel comparto manifatturiero.Come uno dei più impressionanti gruppi logistici che legano consumatori finali e produzione primaria, la catena alimentare europea è intrinsecamente legata alla dinamica globale di fornitura di materie prime per la produzione alimentare di massa. Le risorse alimentari per la produzione, lo sviluppo del concept, il design e la manifattura degli alimenti ne fanno la maggiore forza globale. Il rapido modificarsi dei meccanismi di vendita al dettaglio e della logistica, molto spesso non sono sotto il controllo dell’industria stessa, nonostante incidano profondamente sulla sua competitività(1). Nel 2005 il consumo alimentare totale si è attestato al 18% della spesa totale della «famiglia media» della UE. I modelli di consumo alimentare sono cambiati soprattutto per il verificarsi di processi di omogeneizzazione ed armonizzazione, ma allo stesso tempo si sono affermate e consolidate importanti differenziazioni fra paesi e regioni. I cambiamenti nei modelli di consumo ed i processi di integrazione hanno determinato una progressiva apertura del sistema agro-alimentari dei singoli paesi dell'UE. Il commercio di prodotti agroalimentari tra i paesi dell’UÈ è considerevolmente aumentato ed ha superato largamente il valore delle importazioni dal “Resto del Mondo”.

In questo contesto di cambiamento generale le trasformazioni dell'agroalimentare dei diversi paesi hanno messo in evidenza fenomeni di convergenza verso strutture più omogenee, ma, allo stesso tempo, si sono verificate differenziazioni significative che denotano una diversa capacità di risposta e trasformazione rispetto allo sviluppo dell'integrazione europea ed ai _________________________________________________________________

1.SMES-NET - VISION PAPER - Dieci Tesi sulle PMI dell’Industria alimentare e l’Innovazione in Europa-EVIDENZA DEI BISOGNIE RACCOMANDAZIONI POLITICHE-2006

processi d’internazionalizzazione degli ultimi decenni.

I sistemi agroalimentari dei singoli paesi europei presentano, com’è noto, strutture differenti determinate dalla diversa importanza dei principali settori che li compongono. Queste differenze dipendono non solo dalla diversa struttura di partenza dei singoli paesi, ma anche dai cambiamenti degli ultimi decenni. Per comprendere queste differenze e la dinamica delle trasformazioni di lungo periodo dei sistemi agroalimentari si può esaminare l'andamento di alcune variabili che più altre mettono in evidenza queste trasformazioni(1).

II.2.1 La politica agricola comunitaria e la sua evoluzione.

Nell'analisi del settore agroalimentare, sia della componente primaria sia di quella industriale, non si può in generale fare a meno di considerare l'evoluzione della Politica Agricola Comunitaria. In particolare, ciò è importante in questa fase in cui, in conseguenza della Revisione di Medio Termine del 2003, si sta realizzando una vera e propria rivoluzione nel meccanismo di erogazione degli aiuti agli agricoltori. Infatti, dopo la Riforma Mac Sharry dei primi anni '90, mentre la riforma di Agenda 2000 si è posta in fondo sulla stessa linea della precedente, quella che doveva essere una semplice revisione di Agenda 2000 è forse la riforma più radicale finora sperimentata dall'agricoltura comunitaria. La riforma approvata a giugno 2003 a Lussemburgo e contenuta nei Regolamenti da 1782 a 1788/2003/CE introduce come è noto il disaccoppiamento degli aiuti diretti agli agricoltori, determinando il passaggio da un sostegno vincolato al prodotto ad un sostegno erogato al produttore, attraverso un pagamento unico per azienda che resta legato al livello degli aiuti percepiti in un determinato periodo di riferimento (2000-2002) per le seguenti Ocm: seminativi, riso, colture proteiche, legumi da granella, carni bovine, latte e prodotti lattiero-caseari, carni bovine e ovi caprine. Lo stesso approccio è stato successivamente adottato per le riforme delle Organizzazioni Comuni di Mercato nei settori del tabacco e

_________________________________________________________________

dell'olio di oliva, che sono entrate in vigore nel 2006, e per quella, dello zucchero.

Nelle singole OCM, la riforma prevede anche, in alcuni casi, variazioni nei livelli dei prezzi d'intervento e nei livelli dei premi rispetto alle disposizioni di Agenda 2000. In particolare, modifiche dei prezzi di intervento e/o dei premi sono previste per frumento duro, riso, colture proteiche, barbabietola da zucchero e zucchero, tabacco, olio di oliva, latte bovino e prodotti lattiere caseari. La riforma è in parte entrata in vigore nel 2005 e le modifiche sono state e saranno realizzate progressivamente nelle singole OCM; al più tardi nel 2009 tutta la riforma sarà completamente a regime.

L'impatto della riforma dipende quindi sia dall'introduzione del disaccoppiamento, che determina la possibilità dei produttori di orientare la produzione secondo i termini di convenienza relativi (rapporti ricavi/costi), sia dalle modifiche nei livelli degli strumenti di sostegno delle singole OCM, che modificano tali termini di convenienza.

Inoltre, allo scopo di finanziare misure addizionali di sviluppo rurale, la riforma ha introdotto il meccanismo della modulazione, in base al quale sarà effettuata una decurtazione percentuale di tutti i premi diretti già a partire dal 2005, che dal 2007 in poi sarà pari al 5%, con esenzione dei premi al di sotto dei 5.000 euro annui.

Il recepimento della riforma in Italia è avvenuto con i decreti di attuazione adottati nell'agosto 2004. L'Italia ha optato per l'entrata in vigore del regime di disaccoppiamento totale fin dal 2005. Ha scelto inoltre di aderire alla possibilità prevista all'art.69 del Reg. 1782/2003/CE, di trattenere una percentuale del massimale di aiuti nei settori seminativi, carni bovine e ovi caprini per finanziare colture specifiche o per migliorare la qualità dei prodotti agricoli. Nello specifico, viene operata una trattenuta dell'8% della componente settoriale seminativi, del 7% della componente settoriale carni bovine e del 5% della componente settoriale ovicaprini del massimale nazionale. Le somme così ottenute sono destinate, settore per settore, e su base annua, a un pagamento

supplementare agli agricoltori del settore interessato che rispettino determinate condizioni di ammissibilità al premio.

Il regime definito nella Riforma a medio termine è entrato in vigore nel 2005 (con un periodo di attuazione progressiva fino al 2009) ed è previsto che resti in vigore fino al 2012. E' importante guardare tuttavia anche all'evoluzione degli stanziamenti finanziari della PAC nel budget comunitario. Il budget per la Riforma è in teoria fisso fino al 2013; a partire dal 2007, viene introdotto un meccanismo di disciplina finanziaria per impedire il superamento di un massimale di spesa definito con l'accordo di Bruxelles di ottobre 2002. In realtà, la definizione del massimale comporta che l'importo fissato per il finanziamento del sostegno di mercato della PAC non possa superare tale soglia, ma può certamente scendere, sulla base delle future decisioni del Consiglio europeo. Il principale orientamento è verso un progressivo spostamento di risorse dal primo al secondo pilastro. Quindi, se gli stanziamenti complessivi per l'agricoltura resteranno stabili, la spesa per il sostegno di mercato risulta invece in riduzione, facendo ritenere possibili contrazioni dei livelli degli aiuti diretti.

II.3 L'INDUSTRIA ALIMENTARE ITALIANA

II.3.1 Evoluzione dell'industria agroalimentare italiana

A partire dal secondo dopoguerra, l'industria agroalimentare italiana ha profondamente modificato le proprie caratteristiche, mostrando una dinamica di sviluppo coerente con i fenomeni che hanno caratterizzato le fasi dell'industrializzazione in Italia, ma per certi aspetti peculiare. L'agroalimentare, da settore stagnante, caratterizzato negli anni '50 da tassi di crescita della produttività oraria tra i più bassi nell'industria manifatturiera, si è trasformato negli anni '80 in settore dinamico e strategico nello sviluppo economico italiano. Inizialmente vincolato sia dal basso livello della domanda alimentare interna - negli anni '50 ancora prevalentemente costituita da autoconsumi di prodotti non trasformati nelle aziende agricole - sia da un sistema distributivo estremamente

polverizzato, lo sviluppo dell'industria di trasformazione alimentare è stato influenzato dalle modifiche di entrambi questi fattori. Con l'aumento del reddito disponibile e la crescita della popolazione, la domanda di beni alimentari negli anni '60-'70 è rapidamente cresciuta e si è orientata verso stili di consumo più simili a quelli degli altri paesi industrializzati. In questi anni, la domanda proveniente dai grandi agglomerati urbani ha stimolato l'espansione e la concentrazione dell'attività sia agricola che industriale nelle regioni del Centro-Nord. Con la crescente marginalizzazione d’aree ad agricoltura tradizionale nel Mezzogiorno, il dualismo territoriale, tratto caratteristico dello sviluppo economico italiano, si è manifestato in maniera particolarmente accentuata nell'attività agricola e agroindustriale: Globalmente, in questo periodo si è assistito ad una notevole espansione della produzione agroindustriale italiana, resa possibile dagli adeguamenti tecnologici agli standard delle altre industrie manifatturiere; ma con un livello d’offerta comunque insufficiente a coprire la richiesta interna di prodotti agroalimentari, le imprese industriali hanno cominciato a rivolgersi in maniera crescente ai mercati esteri per l'acquisizione delle materie prime, determinando il forte deficit strutturale della bilancia commerciale agroalimentare.

Negli anni '80, ha cominciato a ridursi la quota dei beni alimentari sui consumi totali, ma è cresciuta la domanda di beni alimentari differenziati, con più alti livelli qualitativi e maggiori servizi incorporati. L'industria alimentare è stata al centro di processi di ristrutturazione e di concentrazione finanziaria ed è stata interessata dalla penetrazione delle grandi imprese multinazionali estere, mentre, soprattutto a partire dalla seconda metà degli anni '80, si attuava l'ammodernamento del sistema distributivo.

Il risultato di questo processo è ancora oggi la coesistenza nel settore di grandi imprese nazionali e di multinazionali, con un grandissimo numero di piccole e medie imprese; la sopravvivenza di queste ultime tuttavia non sempre si è basata soltanto sulla possibilità di sfruttamento di nicchie di mercato lasciate scoperte dalle grandi imprese, ma talvolta esse si sono organizzate in veri e propri sistemi

locali di produzione e trasformazione (i distretti agroindustriali). In questi casi, la bassa dimensione aziendale non rappresenta un segno d’arretratezza, ma, com’è stato sottolineato dalla teoria economica, costituisce la risposta ad una domanda di prodotti differenziati e tipici, maggiormente instabile, che richiede strutture produttive flessibili.

La distanza della realtà italiana dal modello di sviluppo economico degli altri paesi occidentali, e soprattutto statunitense, ha stimolato dalla fine degli anni '70 l'interesse degli studiosi per gli aspetti della dimensione aziendale e del grado di concentrazione dell'attività economica e produttiva nell'industria manifatturiera. Per quanto riguarda il settore agroalimentare, mentre negli Stati Uniti i mutamenti socio-economici hanno favorito la produzione di massa di prodotti agroindustriali e, con la formazione di grandi imprese agroalimentari, la crescente concentrazione dell'offerta, la struttura industriale italiana rimaneva caratterizzata dal forte peso delle piccole imprese e dall'assenza di grandi gruppi di dimensione comparabile a quelli presenti negli altri paesi occidentali( 1).

II.4 IL QUADRO DI RIFERIMENTO DEL SETTORE AGRICOLO, DELL'INDUSTRIA ALIMENTARE

II.4.1 L'agricoltura

L'agricoltura sta attuando forti cambiamenti strutturali a seguito del disaccoppiamento degli aiuti comunitari legato alla nuova Politica Agricola Comunitaria (PAC). Se da un lato alcuni settori sembrano perdere ampie fette di produzione agricola - com’è avvenuto nel 2005 per la produzione nazionale di frumento duro - dall'altro, sarà necessario valutarne l'impatto in termini d’incremento d’efficienza produttiva e qualità dell'output, per determinarne gli effetti complessivi sulla filiera agroalimentare. A seguito dei nuovi criteri di scelta concessi, gli agricoltori hanno, infatti, a disposizione una maggiore

_________________________________________________________________

elasticità rispetto al passato e possono orientare le proprie produzioni rispondendo ai segnali del mercato.

Con riferimento alla congiuntura, dopo un quadriennio contrassegnato in varia misura da eventi avversi di natura differente, il 2004 si è rivelato un anno favorevole per la produzione del settore primario nazionale, che ha raggiunto un livello di produzione ai prezzi di base pari a 46.183 milioni di euro correnti, in crescita del 3,8% sull'anno precedente. Tale crescita, se misurata a prezzi costanti, raggiunge livelli ben superiori (+8,4%) ad indicare che, alla forte ripresa delle quantità prodotte, si è associata una netta flessione dei prezzi.

Il sensibile calo dei prezzi dei prodotti venduti (-4,2% in media) si è presentato nel 2004 dopo quattro annate consecutive di dinamica positiva. Tale dinamica, nel contesto di calo dei volumi prodotti degli anni passati, aveva consentito di sostenere il settore(1).

I consumi intermedi, per il complesso di agricoltura, silvicoltura e pesca, fanno registrare invece nel 2004 un recupero delle quantità impiegate (+2,2%) associato, in questo caso, ad un incremento dei prezzi relativi (+2,5%). In Italia, nel periodo 2000-2004, i consumi intermedi dell'agricoltura sono andati crescendo fino a raggiungere la quota del 47% sul valore aggiunto, posizionandosi ad un livello appena inferiore alla media UE-15.

Se, quindi, a valle del processo produttivo, l'agricoltura è tornata a rivestire il consueto ruolo di contenimento inflativo - risultato solo "potenziale" visto che non si è scaricato a valle della filiera - con una caduta dei prezzi dell'output di oltre il 4%, di gran lunga inferiore all'incremento (+2,2%) dell'indice dei prezzi al consumo, a monte si è registrato un andamento sfavorevole della ragione di scambio (rapporto tra prezzo degli output e quello degli input) degli agricoltori, dal momento che, alla diminuzione dei prezzi dei prodotti, ha fatto riscontro un incremento dei prezzi dei mezzi tecnici. Negli ultimi cinque anni, la bilancia commerciale del settore primario italiano, valutata a prezzi correnti, ha

_________________________________________________________________

evidenziato una certa stabilità del saldo, peraltro strutturalmente negativo, che nell'ultimo anno si è trasformata in una discreta flessione. La situazione dell'interscambio agricolo dipende principalmente dalla dinamica dell'export che continua a sperimentare una certa erosione di quote di mercato, mentre le importazioni restano su livelli costanti

II.4.2 La produzione nel settore agroalimentare

La produzione del settore si è evoluta nettamente negli ultimi anni, assecondando e incentivando le nuove tendenze del mercato, alla ricerca di più elevati target di qualità e di nuovi segmenti di valore aggiunto. L’industria alimentare italiana sta cercando di rispondere ai cambiamenti in atto nella società, al mutamento degli stili di vita e della tipologia della domanda dei diversi gruppi di prodotto. L’analisi del fatturato in base alla tipologia produttiva mostra una costante crescita della quota di mercato dei prodotti di specializzazione e a più alto valore aggiunto. L’alimentare “tradizionale classico” (la pasta, le conserve, i formaggi, il vino, l’olio, ecc.) copre circa il 66% del fatturato alimenta e totale, pari a circa 70 miliardi di euro: una percentuale ancora molto alta, ma comunque inferiore al ruolo che aveva fino a 10-15 anni fa.

C’è poi un altro fenomeno da tenere in considerazione: esiste una fetta di mercato notevole - pari a circa 18 miliardi di euro (17% del fatturato totale) – che può essere chiamata del “tradizionale evoluto”. In altre parole, i prodotti tradizionali si stanno evolvendo verso nuove proposte non solo di confezionamento e servizio, ma anche di caratterizzazione, per andare incontro alle nuove esigenze dei consumatori. Ecco alcuni esempi: i sughi pronti, gli oli aromatizzati, i condimenti freschi (come il pesto), i prodotti e piatti precotti a lunga conservazione a temperatura ambiente, i surgelati “generici”, i formaggi duri e molli tradizionali a bassa percentuale di grassi, i nuovi tipi di pasta condita, la vasta gamma di prodotti dolciari nuovi, la cioccolata sposata ad altri prodotti come il caffé, lo stesso caffé in cialde per le macchinette da espresso,

ecc.

Accanto a tutto ciò, va ricordato anche un altro settore emergente di crescente importanza: i “nuovi prodotti”, per un valore di 8,2 miliardi di euro (circa l’8% del fatturato totale del comparto)(1). Sono cibi e bevande dall’alto valore aggiunto e dall’elevato contenuto di servizio che soddisfano sia le richieste dei consumatori dal punto di vista della conservazione e della preparazione, che da quello nutrizionale e salutistico: bevande energetiche o innovative, yogurt “funzionali”,alimenti “alleggeriti” (light) o arricchiti (fortificati), preparazioni _________________________________________________________________

gastronomiche (primi e secondi piatti freschi, surgelati e precotti), cibi salutistici (fitness, wellness), prodotti per categorie specifiche di consumatori (giovanissimi, anziani, celiaci, diabetici, ecc.) e nutraceutica (vitamine, integratori, barrette dietetiche, ecc.). Un vero e proprio boom italiano ed europeo che è esploso in pochi anni e ha affiancato la produzione del cosiddetto tipico, ossia gli alimenti a marchio Dop e Igp. A proposito dei prodotti tipici, si assiste ad una loro sensibile affermazione sul mercato: si tratta di un vero e proprio patrimonio gastronomico che copre circa il 9% del mercato, per un controvalore di 9,1 miliardi euro. Il “biologico”, invece, resta un mercato di nicchia (1%), dal carattere elitario, con un giro d’affari complessivo di appena 700 milioni

di euro.

II.4.3 L'industria alimentare italiana

L’industria alimentare occupa oggi in Italia una posizione di tutto rilievo per il suo rapporto strategico con il settore agricolo di cui trasforma e distribuisce al consumo una quota considerevole di produzione agricola, ma anche per la sua importanza come attività industriale manifatturiera.

L’industria agro-alimentare nel suo complesso sia a livello di conservazione che di trasformazione degli alimenti ha subito in questi anni un notevole cambiamento proprio sulla scia del profondo cambiamento registrato dal consumatore.

Per verificare l'importanza dell'industria agro-alimentare basta considerare che il 45% circa dei consumi alimentari fa riferimento a prodotti che non hanno avuto alcun processo industriale, mentre il restante 55% passa attraverso una trasformazione ed un processo industriale(1). L'industria agro-alimentare si trova così in una posizione intermedia tra produzione agricola e sistema distributivo: in questo contesto ogni azienda persegue una propria tendenziale _________________________________________________________________

1. L’INDUSTRIA ALIMENTARE:UN VALORE PER LA SOCIETA 'Competitività, responsabilità, dialogo'-GIAN DOMENICO AURICCHIO-2007-pag.3-4 .

situazione di equilibrio all'interno dei limiti nei quali si trova ad operare con il risultato di mettere in atto singoli interventi non sempre coordinati nel contesto del sistema agro-alimentare di cui è parte integrante.

Sotto la voce di industria agro-alimentare comprendiamo l'insieme di tutte quelle attività che conservano o trasformano i prodotti dell'agricoltura sia quelle che, pur trattando prodotti alimentari, non sono collegate con la produzione agricola. (1)

Per rispondere strategicamente al mercato l'industria di trasformazione deve migliorare il suo rapporto con l'agricoltura. È fondamentale che l’industria e agricoltura insieme diano il giusto contributo alle politiche di prodotto, di innovazione, di prezzo, di distribuzione, di comunicazione, di promozione, che da esse dipendono. Aumentare lo scollamento tra queste realtà vuoi dire avere un'industria agro-alimentare orfana ed un'agricoltura sterile. L'industria agro-alimentare deve anzitutto assicurare all'agricoltura, con l'aiuto di una maggiore organizzazione, una domanda più precisa della materia prima necessaria, quindi deve mantenere essa un costante contatto proprio per indirizzarla, modificarla, sostenerla al fine di ottenere sempre maggiori caratteristiche qualitative dei prodotti e regolarne i volumi di produzione.

Le cause che hanno portato la crescita dell'industria agro-alimentare da ricercarsi anzitutto nei mutamenti registratisi e nell'evoluzione del consumatore; essa è infatti caratterizzata da un notevole numero di imprese.

Le grandi industrie alimentari tendono oggi ad abbandonare alcune lavorazioni per puntare maggiormente su prodotti tecnologicamente più avanzati supportandoli con una più incisiva politica di marketing riferita al prodotto, al marchio, alla pubblicità, alla promozione; nell'ambito della piccola industria invece in questi ultimi anni si è assistito ad una sempre maggiore crescita di aziende alimentari di ridotte dimensioni collegate per lo più ad ______________________________________________________________

aziende agricole, a cooperative e a consorzi; mentre le industrie più grandi si sono ridotte di numero proprio per la tendenza ad inserirsi in grandi gruppi nazionali ed esteri. Le aziende minori cercano comunque di occupare lo spazio lasciato libero dalle grandi aziende orientate verso produzioni specialistiche da collocare sul mercato nazionale ed internazionale, con attività di prima trasformazione riguardanti prodotti come vino, olio, conserve vegetali ecc. Tra le varie caratteristiche dell'attuale industria alimentare italiana è bene ricordare:

1. la sempre più determinante presenza di imprese a capitale straniero, soprattutto nei settori in maggiore espansione e tecnologicamente più avanzati, come negli alimenti dietetici per l'infanzia, nei surgelati, nei gelati, nella birra, nei lattiero -caseari, ecc.);

2. la permanente situazione di vulnerabilità ( caratterizzata da una sempre più consolidata presenza di spinte inflattive per l'incremento dei costi delle materie prime, della manodopera, del capitale e quindi da una conseguente riduzione dei livelli competitivi in termini E produttività e redditività);

3. la condizione negativa in particolare della piccola e media industria italiana, maggiormente sensibile nel considerare come predominante la scelta di soluzioni di breve termine piuttosto che privilegiare quelle a lungo termine, cioè nell'assenza di strategie, nella mancanza di marketing.

I dati elaborati da Federalimentare dimostrano che l'agroalimentare rappresenta più o meno il 12% per cento del totale dell'industria manifatturiera ( vedi tabella 3).L’Industria alimentare italiana, con i suoi 400.000 addetti, è la seconda industria manifatturiera, subito dopo il settore metalmeccanico.

Essa è basata su una filiera, caratterizzata da spiccata frammentazione, e su un enorme patrimonio enogastronomico: non può che scegliere la qualità come punto di forza e baricentro delle sue politiche e delle sue opzioni strategiche.

La produzione dell’Industria alimentare nazionale, nel periodo 2000-2006, è cresciuta del +9,4%, con un tasso medio annuo del +1,6%. In parallelo, il totale industria è sceso di 2,5 punti, con un calo medio annuo del –0,4%. Ne esce un differenziale annuo di due punti, che non è poco, e che dimostra le capacità anticicliche del settore. Secondo i dati forniti da Federalimantare nel 2006, in termini di produzione, si è riscontrata una crescita dello 0,4% rispetto all'anno precedente. Tale dato può apparire come un netto ridimensionamento rispetto al 2005 in cui la crescita si era attestata interno all'1,7%, ma non è cosi perché il dato dello scorso anno è stato fortemente influenzato dalla caduta della produzione dello zucchero(-60,6%) imposta dalla nuova Ocm di settore.(1)

Prima del crollo dello zucchero, nel primo semestre dello scorso anno la produzione alimentare, infatti, faceva rilevare un valore prossimo al +1,5%.

Nel successivo semestre, oltre alla crisi nella produzione di zucchero, l’industria alimentare ha dovuto fronteggiare altre due variazioni negative causate dal comparto dell’olio ( -10,3%) e dal segmento del riso (-9,5%). Ulteriori comparti che hanno registrato una flessione nella produzione sono : il segmento dell’alimentazione animale (-1%) e quello molitorio (-2,2%).

I settori in cui si rilevano le note più positive sono invece: • gelati ( +20,2%);

• lavorazione di tè e caffé (+7,8%); • succhi di frutta (+2,4%);

• vino da uva non autoprodotta ( +4,9%).

Altri settori hanno evidenziato tassi di crescita più contenuta ma comunque superiori alla media dell’industria alimentare come nel caso di:

1. lavorazione e conservazione di frutta e ortaggi ( +3,3%); 2. settore delle acque minerali ( +2.7);

_________________________________________________________________ 1. L’incidenza di tale settore è molto pesante, infatti il settore saccarifero incide sull’industria italiana per oltre l’1% per fatturato e ancora più per quanto riguarda la produzione

3. settore dolciario ( +2,4%).

Il fatturato 2006 dell’industria alimentare ha raggiunto nel 2006 i 110 miliardi di euro ( grazie anche alla lievitazione dei prezzi alimentari ), con una crescita del 2,8% rispetto all’anno precedente, quando furono toccati i 107 miliardi di euro con un incremento del 1,9%(1).

I settori maggiormente hanno contribuito alla formazione di tale dato e che quindi a più elevato fatturato sono:

il lattiero-caseario con 14,2 miliardi di euro (+0.7%); il dolciario con 11,4 miliardi di euro (+1,7%);

il vinicolo industriale con 7,8 miliardi di euro ( +2,6%); la trasformazione della carne con 7,7 miliardi (+2,6%).

Tabella 2 - Industria alimentare fatturato 2006

Fonte : Federalimentare _____________________________________________________________________________________ 1. Federalimentare -cifre 2006 Comparti Acque minerali 2.200 Alimentazione animale 4.950 Avicolo 3.900 Bevande gassate 1.750 Birra 2.450 Caffè 2.200 Carni bovine 5.800 Conserve vegetali 3.220 Dolciario 10.146 Infanzia e dietetici 1.300 Ittici 900 Lattiero – Caseario 14.200 Molitorio 2.407

Olio di oliva e di semi 4.200

Pasta 3.519 Riso 870 Salumi 7.370 Succhi di frutta/Elab. 1.060 Surgelati 2.100 Vino 10.700 Zucchero 1.100 Varie 23.658 TOTALE 110.000 Fatturato 2006 (milioni di euro)

Tabella 3 – Cifre base dell'industria alimentare- 2006

Fonte : Federalimentare su dati Istat

Nel 2006 l’industria alimentare italiana si conferma come il secondo settore manifatturiero del Paese, dopo il metalmeccanico.

Il nostro sistema produttivo risulta appesantito da molti gap sul fronte infrastrutturale e logistico, energetico, creditizio e dei servizi, che si aggiungono a quelli conseguenti il peccato d’origine del comparto: un’estrema frammentazione che vede solo il 20% delle aziende oltre la soglia dei 9 addetti e le restanti unità vincolate a una dimensione così piccola (3-9 addetti) da rendere impensabile qualsiasi forma di competitività con le dinamiche globalizzate adottate dai nostri concorrenti. Le imprese, per lo più «micro» (1-9 addetti), hanno una dimensione aziendale media largamente inferiore a quella degli altri Paesi maggiori europei e sono molto diffuse sul territorio nazionale, essendo

presenti in 7 mila degli 8.100 comuni.

In termini strutturali il settore alimentare continua,quindi, a soffrire di un'accentuata frammentazione, superiore a quella già elevata della stessa industria italiana nel suo complesso: su 32.400 imprese appena 6.500 superano i 9 addetti, un dato in tendenza negativa visto che nel 2005 le aziende di questo tipo erano 6.600. Il numero complessivo di addetti raggiunge le 390.000 unità (-2% rispetto al 2005), di cui 256.000 lavoratori dipendenti (-1,5%). La polverizzazione dell'alimentare genera un gap di produttività che penalizza il settore nei confronti dell'intera industria manifatturiera e dell'economia in generale(1).

L'evoluzione della produttività dell'industria alimentare - rappresentata dal rapporto tra valore aggiunto per unità di lavoro totale (in valori correnti) e redditi da lavoro dipendente per unità di lavoro dipendente (in valori correnti) - appare infatti costantemente negativa nel periodo 1992-2005 con una variazione del -0,2% (-7,2% dal 2000 al 2005, -0,8% dal 2004 al 2005). Di contro, l'evoluzione della produttività industriale nel suo complesso e di quella del totale economia risultano nel periodo considerato nettamente migliori rispetto all'industria alimentare, con una variazione rispettivamente del +15,8% e del +14,6%, anche se, con riferimento agli archi di tempo più recenti, le dinamiche non sono state molto soddisfacenti: l'industria manifatturiera ha fatto registrare un -2% dal 2000 al 2005 e un -0,7% dal 2004 al 2005, mentre il totale economia ha segnato un +0,1% dai 2000 al 2005 e un +0,5% dal 2004 al 2005. In conclusione, con una produzione industriale complessiva che ha chiuso sul +2% e un Pil atteso sul +1,7%, il 2006 può essere considerato per l'Italia un anno tutto sommato positivo, in cui ha avuto fine la lunga crisi economica che ha colpito il Paese nel quadriennio 200-2005, anche se permangono tuttora diversi segnali negativi e settori in difficoltà. L'industria alimentare, tuttavia, dopo aver resistito in termini produttivi in maniera migliore rispetto ad altri comparti a quella congiuntura, _________________________________________________________________

oggi evidenzia una ripresa più lenta, nettamente al di sotto delle potenzialità che un settore come l'alimentare, caratterizzato dall'elevata qualità dei suo prodotti e dal valore aggiunto della sua immagine nel mondo, è in grado di esprimere.

II.4.4 I principali gruppi Italiani

I principali gruppi italiani e presenti in Italia nel 2005 hanno fatturato complessivamente 32 miliardi di euro, esattamente la stessa cifra dell'anno precedente. Il risultato netto d'esercizio è aumentato allo 0,8% dei ricavi(1)

La particolare situazione di ciascun’azienda ha contribuito alla formazione di tale e risultato. Per esempio l'attivo di Parmalat è stato ampiamente compensato dalle perdite consolidate di Barilla.

Il numero dei dipendenti totali è diminuito a 104.000 ( -4% rispetto all'anno precedente) per cui il fatturato per dipendente è aumentato a 330mila euro.

I gruppi italiani che hanno fatto registrare un più fatturato sono:

il gruppo Ferrero nel 2005 ha aumentato il fatturato a 5,1 miliardi di euro (+6,5%), con oltre 19.000 dipendenti in 15 stabilimenti in tutto il mondo; il gruppo Barilla nel 2005 ha consolidato ricavi per 4,6 miliardi di euro

( -1,4% ), con una perdita di 268 milioni, a causa della svalutazione per 639 milioni della partecipazione nella tedesca Kamps. Nel 2004 gli utili netti erano stati di 8 milioni;

il gruppo Parmalat, che ha ritrovato la strada della redditività e dello sviluppo. Nel 2006 il fatturato (bilancio preliminare) è stato di 3,85 miliardi di euro (+4,7%), con un margine operativo lordo di 354 milioni (+27%);

il gruppo Cremonini, che nel 2006 ha incrementato i ricavi a 2,35 miliardi di euro (+10%), con un reddito operativo di 87 milioni (+23%);

il gruppo Veronesi, che nel 2006 ha fatturato oltre 1,7 miliardi di euro, a fronte degli 1,67 del 2005.

_________________________________________________________________

● il gruppo dolciario Perfetti Van Melle, che nel 2005 ha fatturato 1,43miliardi di euro (+3%).

il gruppo Granarolo il fatturato consolidato, nel 2005, è aumentato a 890 milioni di euro (+4,5%), ma con una perdita di esercizio di 6,4 milioni, contro utili netti di 5,6 milioni nel 2004.

il gruppo Conserve Italia il cui fatturato consolidato nel 2005 è aumentato a 833 milioni di euro (+6,5%), con utili netti di circa 500.000 euro, in forte calo rispetto a quelli del 2004.

II.5 IL COMMERCIO CON L'ESTERO E LA COMPETITIVITÀ DELL’AGROALIMENTARE ITALIANO.

II. 5.1 La quota di mercato

Tra i principali paesi esportatori di prodotti agroalimentari nel mondo, l'Italia occupa un posto di rilievo, con una quota del mercato mondiale consistente (detiene una quota dell'export del 3,8%), maggiore di paesi grandi e a forte vocazione agroalimentare, quali il Canada, l'Argentina, il Brasile, e della stessa Cina, la cui presenza sui mercati mondiali continua a crescere, anche per l'agroalimentare( vedi grafico 6).

Il nostro si posiziona invece dietro alla Cina e ai principali competitor europei (Francia, Germania, Paesi Bassi e Spagna), le cui quote di mercato non solo sono risultate maggiori, ma hanno evidenziato anche un tasso di crescita medio annuo delle esportazioni di prodotti agroalimentari più alto di quello nazionale.

Nel 2006 l’Italia ha coperto una quota pari al 7,0% delle esportazioni di prodotti agroalimentari all’interno dell’Unione europea a 25 paesi, confermandosi al sesto posto nella graduatoria dei principali esportatori per il commercio interno

all’area.

Per quanto riguarda, invece, gli scambi dell’UE a 25 con i paesi terzi, l’Italia, con una quota pari all’11% delle esportazioni agroalimentari extra-Ue a 25, è al quarto posto, preceduta da Francia (18%), Paesi Bassi (13%) e Germania (12%). Nell’ultimo quinquennio la variazione media annua delle esportazioni italiane oltre i confini comunitari è stata maggiore di quella media dell’Ue a 25 (rispettivamente 4,7% e 2,6%) e ha superato il ritmo dei principali competitor

Grafico 7- Esportazioni di prodotti agroalimentari extra-Ue25, per quota dei paesimembri*

(Paesi Bassi +2,5%, Francia +1,2%, Germania +3,6% e Spagna +2,6%). Da evidenziare la posizione dei nuovi membri UE (in particolare la Polonia e le Repubbliche Baltiche), che, pur rappresentando quote piuttosto esigue sul totale degli scambi extra-UE a 25, si sono mosse su tassi di variazione molto sostenuti rispetto alla media europea(1).

Nel 2006 una nota estremamente positiva è stata rilevata proprio riguardo alle esportazioni, la cui crescita ha toccato il valore più alto registrato nell'ultimo decennio, consentendo alla produzione di mantenere un trend espansivo a fronte della stagnazione del mercato interno. Dopo il +2,7% del 2005, nel 2006 l'export dell'industria alimentare lo scorso anno ha raggiunto i 16,8 miliardi di euro con un tasso del +10,8%.( AGROALIMENATRE- Largo Consumo- Supplemento -maggio 2007).

A tali cifre ha contribuito un maggior apprezzamento delle caratteristiche qualitative del “food&drink” italiano soprattutto da parte di Canada e Stati Uniti. E’ il risultato migliore dell’ultimo decennio, portando al 15,2% l’incidenza dell’export sul fatturato totale e facendo superare la soglia “psicologica” del 15% al di sotto della quale eravamo inchiodati da anni. Ma il nostro export è ancora lontano dalla media del 18% che si riscontra a livello europeo, e dalla Francia e dalla Germania con il 20% e 22%(2).

Un ulteriore segnale positivo è da cogliere nel fatto che la qualità del prodotto italiano sia stata meglio riconosciuta sul mercato, visto che il valore unitario dell’export alimentare ha ripreso a crescere, con un +2,9% (dopo il – 0,9% del 2005).

II.5.2 Mercati di destinazione e di provenienza

Tra i paesi con i quali l'Italia intrattiene i maggiori rapporti commerciali, troviamo la Germania che si conferma, anche nel 2006, come il primo paese di _________________________________________________________________

1. La competitività dell'agroalimentare italiano – check-up 2007- Ismea

destinazione delle esportazioni agroalimentari italiane, con una quota significativamente distante da quella degli altri principali paesi acquirenti, pari al 20,2% dell’export agroalimentare italiano, otto punti in più della Francia, che compare al secondo posto. Rispetto al 2005, è da segnalare una lieve perdita della competitività dei prodotti agroalimentari italiani sul mercato tedesco, segnalata da una riduzione della quota di mercato dell’Italia sulle importazioni totali della Germania, passata da 9,3% nel 2005 a 8,9% nel 2006, con un leggero calo anche rispetto all’inizio del quinquennio (la quota italiana infatti era 9,3% anche nel 2001). Lo stesso fenomeno si è verificato in Francia, dove la quota di mercato dell’Italia sull’import totale francese è lievemente diminuita (da 8,0% del 2005 a 7,8% del 2006, sebbene sia comunque in aumento rispetto al 2001, quando era pari a 7,5%)(1).

La brillante crescita dell’export agroalimentare evidenziata nel paragrafo precedente ha riguardato non tanto i primi due tradizionali partner dell’Italia, quanto soprattutto gli Stati Uniti con +8,0% e il Regno Unito con +6,7%, che si collocano anch’essi in posizioni importanti in termini di quota dell’export totale, rispettivamente al terzo e al quarto posto. In linea con la crescita media delle esportazioni, sono aumentate anche le vendite nei Paesi Bassi e in Giappone, in entrambi i casi nella misura del 6,6%. Per quanto riguarda gli altri partner commerciali, pur coprendo quote ancora piuttosto esigue dell’export di prodotti italiani, si sono evidenziati incrementi rilevanti del valore degli acquisti di Canada (+22,4%), Australia (+21,1%), Russia (+18,0%), Repubblica Ceca (+16,2%) e Svezia (+14,2).

Tra i comparti che hanno realizzato aumenti a due cifre nelle esportazioni estere nei primi nove mesi del 2006, c'è lo zucchero (+70,7%), che ha smaltito le ingenti scorte accumulate l'anno precedente, seguito dagli oli e grassi (+20,2%), dall'alcool etilico (+19,8%), dal caffé (+18,3%), dal dolciario (+16,7%), dal riso (+15,9%), dall'ittico (+15,5%) e dall'alimentare animale

_____________________________________________________________________________ 1. La competitività dell'agroalimentare italiano – check-up 2007- Ismea-pag38

Tabella 4 - Principali paesi di destinazione dell’export e di provenienza dell’import agroalimentare in Italia

Grafico 8 - Principali paesi di destinazione dell’export agroalimentare italiano nel 2006

mosti e aceto (+7,6%), delle carni preparate (+7,4%), della pasta (+5,9%), della trasformazione della frutta (+4,9%), della trasformazione degli ortaggi (+4,3%), delle acquaviti e liquori (3,1%)e del lattiero-caseario(+3%), mentre le acque minerali e gassose hanno sostanzialmente confermato il dato del 2005 (+0,2%). Gli unici due segni negativi, invece, sono stati fatti registrare dal comparto molitorio (-4,5%) e soprattutto dalla birra (-20,1%).

II.5.3 Le importazioni

Per quanto riguarda le importazioni alimentari, nei primi sei mesi del 2006 il nostro Paese ha acquistato prodotti per più di 6,5 miliardi di euro (di cui 5,8 miliardi per uso alimentare) con un aumento in valore del 9,9% rispetto all'anno precedente. Entrando più nel dettaglio, tre sono i segmenti che hanno evidenziato una dinamica negativa: l'industria dell'alcool etilico (-15,5%), la saccarifera (-11,5%) e quella della birra (-2%). Tra gli aumenti più consistenti, invece, figurano le importazioni di riso, passate da 22,9 a 33,8 milioni di euro (+47,3%), e quelle dell'industria molitoria con un +45,2% (da 82,9 a 120,3 milioni di euro), anche se il sottocomparto degli sfarinati di frumento duro ha avuto una flessione del 32,3%. Altro incremento di un certo rilievo è quello che ha interessato il comparto degli oli e grassi le cui importazioni, sempre nei primi mesi dello scorso anno in valore, sono cresciute del 21,4% (da 1 a 1,2 miliardi di euro), stesso indice di aumento dei prodotti dell'industria del caffé (da 40,6 a 49,3 milioni di euro).

II.5.4 La bilancia commerciale agroalimentare.

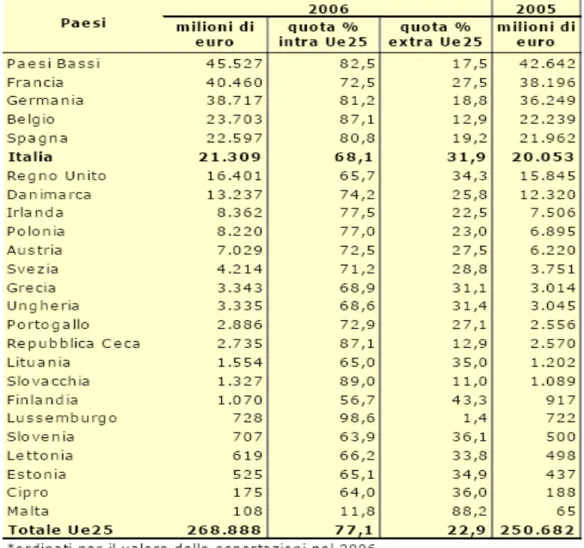

Nel complesso - considerando sia gli scambi intra UE a 25 sia quelli extra – il deficit agroalimentare italiano si è confermato, nel 2006, fra i più alti dell’Unione europea a 25, seguito solo da quello del Regno Unito e della Germania, i cui saldi sono peggiorati rispettivamente del 7,7% e del 14,8%.

Nell’UE a 25 i Paesi Bassi detengono la leadership in termini di valore positivo del saldo commerciale, sebbene il tasso di crescita delle esportazioni

agroalimentari negli ultimi cinque anni, pari a +3,7% medio annuo, sia stato leggermente inferiore alla media europea. Anche la Francia conferma nel 2006 il suo ruolo d’esportatore netto di prodotti agroalimentari, evidenziando un saldo commerciale superiore ai 9,5 miliardi di euro, influenzato soprattutto dal buon andamento dell’export (+5,9% rispetto al 2005). Da evidenziare, infine, la posizione dei nuovi entranti nell’UE: in particolare, Polonia e Ungheria hanno mostrato, sia nell’ultimo anno sia nell’ultimo quinquennio, un sensibile aumento delle esportazioni agroalimentari, realizzando nel 2006 un saldo positivo della bilancia commerciale rispettivamente pari a 1.172 e 792 milioni di euro.

Passando ora ad analizzare la bilancia commerciale nazionale relativa al 2006 si evince che, in termini di valori, il deficit del settore agroalimentare è risultato pari a 21309 milioni di euro, registrando un lieve peggioramento rispetto ai 20053 milioni di euro del 2005. Nonostante il saldo complessivo sia di segno negativo, le vendite all'estero dei prodotti agroalimentari hanno portato nelle casse italiane 12.133 milioni di euro, con un incremento dell'11,8% rispetto ai primi dieci mesi dell'anno precedente. Oltre all'interesse dei mercati internazionali per i prodotti italiani, questa crescita è legata anche al parallelo aumento del valore unitario della merce esportata che, stando ai dati Istat, e stato del 3%.(1).

II.6 LA DISTRIBUZIONE

Secondo un'indagine di Federdistribuzione, il nuovo consumatore sta diventando sempre più infedele e selettivo. Esso è stato definito: più razionale, più consapevole, esigente, critico, nomade. Si tratta di cambiamenti strutturali, che permarranno anche in presenza di una ripresa economica. Questi fenomeni hanno innestato profonde modifiche sul fronte distributivo.

Secondo i dati rilevati dal Ministero delle attività produttive, nel 2005 dei circa 762 mila esercizi commerciali con sede fissa e dei più di 188 mila ambulanti il 30% circa si occupa prevalentemente della vendita di prodotti alimentari.

La distribuzione alimentare italiana è interessata da tempo da un processo di sviluppo, osservabile in una notevole concentrazione del sistema, i cui principali elementi caratterizzanti risultano:

● una costante riduzione del numero dei punti vendita del dettaglio tradizionale (DT) ed una contemporanea flessione dei

________________________________________________________________

volumi commercializzati, in favore di una crescita significativa della

distribuzione moderna (DM). Questo si è reso visibile attraverso un incremento della quota di mercato della DM, un aumento della presenza delle strutture moderne in tutto il Paese, pur con evidenti differenze sul piano territoriale ed, infine, una crescita del ruolo delle centrali d'acquisto; ● un rinnovamento dei formati distributivi, conseguente al riposizionamento

delle tipologie tradizionali unitamente alla comparsa di nuovi formati, nei centri urbani visibile attraverso la crescente importanza dei superstore o la sostituzione del negozio di prossimità con il supermercato, in cui la riqualificazione del layout distributivo, ha privilegiato i prodotti di qualità e i freschi;

● un lento sviluppo della formula distributiva dell'ipermercato, in parte frenato da vincoli normativi, con conseguenti difficoltà nella differenziazione rispetto ad altre tipologie distributive nel posizionamento di prezzo;

● un forte investimento nelle strategie di marketing finalizzate alla fidelizzazione della clientela, attuate attraverso l'utilizzo delle private label, in forte crescita sia come numero di referenze che della gamma offerta (marchi per prodotti biologici, tipici, equo e solidali ...)(1).

E' chiara la forte accelerazione dei discount, ed è evidente la fase di stallo degli stessi super-mercati. E' palese, altresì, la discesa accelerata del dettaglio tradizionale, che perde ogni anno punti percentuali pesanti nella torta della distribuzione complessiva. Solo gli ipermercati, in questa fase, riescono faticosamente a "tenere, mentre è in ripresa l'ambulantato, come quando si coniugava risparmio, specie nei prodotti alimentari locali freschi, e prossimità di servizio. La grande distribuzione risponde in generale come può, ad esempio allargando le promozioni che, in alcuni casi, toccano il 25-30% del venduto. _________________________________________________________________

I prezzi alla produzione hanno risentito dell'andamento del mercato. Essi sono scesi dell'1,5% nel confronto giugno 2005/2004: un calo che non trova riscontro al consumo, ove la dinamica dei prezzi è rallentata e si è attestata tra il +0,8% e il +1,0%. Ne segue che i margini di mercato si sono allargati attorno a 2,5 punti. Questi fenomeni hanno incentivato un fenomeno in atto da tempo: lo spostamento dei pesi dei segmenti produttivi della catena del valore a favore della distribuzione(1).

II patrimonio strutturale dei punti di distribuzione alimentare in Italia oggi tocca le 215.200 unità. Le previsioni al 2015 di Federdistribuzione indicano una riduzione di questa platea a 204.600 unità, con un calo del -4,9%, superiore a quello registrato in parallelo dall'intero universo distributivo, che dovrebbe scendere, da quota 721.500 unità a 713.200 unità, con una riduzione del -1,2%.

Tabella 6

Rispetto agli altri Paesi europei, nonostante il processo di razionalizzazione in atto, la distribuzione alimentare italiana conta un numero di operatori maggiore. Anche nel canale moderno la frammentazione risulta superiore rispetto ai principali Paesi dell'UE. Nei prodotti confezionati di largo consumo, ad esempio, le prime cinque insegne raggiungono una quota di mercato del 55%, meno della Spagna (57%) e, soprattutto, del Regno Unito (70%), della Germania (76%) e della Francia (90%).

_____________________________________________________________________

Grafico 9 -Il peso dei canali nel sistema distributivo alimentare nazionale dei principali Paesi UE (2005).

Fonte: elaborazione Ismea su dati Federdistribuzione.

Se sul fronte interno la criticità data dalla "piccola dimensione" delle imprese di distribuzione è stata superata attraverso le centrali d'acquisto, le cui prime sei detengono il 96% del mercato nazionale, sul fronte estero le cose appaiono più complicate. Infatti, a causa del sottodimensionamento del sistema distributivo, negli anni recenti le principali insegne nazionali sono state oggetto di shopping da parte dei colossi europei (Carrefour, Auchan, Rewe, ecc, che attualmente rappresentano circa 1/4 del canale moderno), non riuscendo a giocare un ruolo attivo all'estero. Questo costituisce un'indubbia difficoltà per l'agroalimentare nazionale, per il quale la distribuzione non solo non riesce a rappresentare un canale preferenziale per le esportazioni (in particolare per il made in Italy, ma, spesso, risulta una porta d’accesso per il prodotto d’origine estera.

In base al monitoraggio degli acquisti domestici, realizzato da Ismea in collaborazione con AcNielsen, è la grande distribuzione ad assorbire le maggiori quote di domanda domestica di prodotti agro-alimentari. Dai dati rilevati attraverso il panelHomescan, infatti, risulta che nel 2005 i Super&iper hanno concentrato una quota di mercato pari al 63,7% in volume e al 64,5% in valore. Se ad essa si aggiungono le quote detenute dai Discount (8,7% in quantità e 5,2% in valore ) e dai Liberi servizi (5% in quantità e 4,9% in valore ), la fetta di mercato a favore della distribuzione organizzata si attesta attorno

Ita Spa Ger Fra UK

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00% DO+DT Super Iper

ai 3/4 dei volumi e dei valori d’acquisto domestico nazionale di prodotti agro-alimentari.

Il Dettaglio tradizionale, inclusi i negozi specializzati, assorbe, per l'anno in esame, il 15,1% in volume e il 18,6% in valore. Di gran lunga più contenuta appare la quota di mercato detenuta dagli Ambulanti&Mercati rionali, pari al 4,6% in volume e al 4,1% in valore.

Nel corso del quinquennio 2001/05 lo scenario competitivo dei canali distributivi, limitatamente al consumo domestico di prodotti agro-alimentari, ha lasciato evidenziare taluni cambiamenti di rilievo. Trattasi di modifiche 'che risentono, da un lato, dell'evoluzione strutturale del settore della distribuzione nazionale, che lentamente va uniformandosi a quello dei paesi occidentali più avanzati, e, dall'altro, del comportamento di acquisto delle singole famiglie acquirenti, influenzato sia dai diversi stili di vita delle famiglie italiane, sia dalle dinamiche congiunturali dei prezzi.

Ciò che, infatti, risulta, per il quinquennio in esame, è un ulteriore consolidamento della distribuzione organizzata a danno del dettaglio tradizionale. In particolare, dal 2001 al 2005 i Super&iper, i veri protagonisti di questa evoluzione, hanno accresciuto la relativa quota di mercato di +5,1 punti percentuali in volume e di 5,7 punti percentuali in valore. Una lieve crescita ha interessato anche i Discount (+0,5 p.p. in quantità; +0,7 p.p. in valore) mentre si è di poco contratto il peso dei Liberi servizi (-0,9% in quantità; -0,4% in valore).

Per il Dettaglio tradizionale si è invece assistito ad una vera propria erosione dello spazio di mercato. Nell'arco del quinquennio 2001/05, la contrazione del relativo grado di copertura del mercato domestico nazionale è infatti risultata pari a 4p.p. in quantità e 5,6 p.p. in valore.

Anche dall'analisi per comparti emerge il consolidamento della distribuzione organizzata, che vede come principali protagonisti i supermercati e gli ipermercati. Il ricorso all'acquisto presso questo canale di approvvigionamento, infatti, è apparso generalizzato a tutte le voci che compongono il totale agroalimentare. Scendendo nel dettaglio, i supermercati e gli ipermercati hanno assorbito il 76,3% della domanda di zucchero, sale, caffé e tè, il 75,4% di quella

di bevande analcoliche e il 74,2% di quella di latte e derivati. Quote di mercato pari al 66% sono state raggiunte per i derivati dei cereali e sempre oltre il 60% è la quota espressa in comparti come quello delle bevande analcoliche e carne, salumi e uova. Il ricorso agli alimentari tradizionali, invece, è stato rilevante per i prodotti dei comparti oli e grassi (18,4%) e derivati dei cereali (17,8%), mentre gli alimentari specialisti freschi hanno mantenuto una fetta di mercato consistente nella vendita per il consumo domestico dei prodotti ittici (20,2%) e di quelli ortofrutticoli (16%). I discount hanno svolto un ruolo di rilievo per zucchero, sale, caffé e tè (12,9%), bevande alcoliche (11,3%) e analcoliche (11%). Cash and carry, grossisti e spacci hanno superato la quota del 4% solo nelle vendite del comparto bevande alcoliche (4,5%).

II.7 I CONSUMI

II.7.1 I consumi: il quadro europeo

Durante gli anni ’90, nella maggior parte degli Stati membri UE si è avuto un aumento dei consumi delle famiglie in complesso. Lo “share” della spesa per beni alimentari e bevande non alcoliche è caratterizzato da un legame inverso con il reddito, vale a dire, all’aumentare del reddito aumenta l’incidenza delle altre voci di spesa, mentre i consumi alimentari rimanendo costanti, vedono diminuire la loro quota rispetto al totale. Insomma, un incremento della spesa per beni alimentari, ma in misura molto minore rispetto alla spesa complessiva. Ciò ha provocato e sta provocando una riduzione dello “share” della spesa in beni alimentari rispetto al totale. La flessione dei consumi domestici alimentari degli europei ( e quindi anche nazionali) è stata determinata in questi anni da una serie di fattori ( di carattere generale e specifici del comparto) che possiamo così classificare:

• Andamento assai incerto dell'economia nazionale ed europea che ha indotto le famiglie ad un atteggiamento prudente e ad un contenimento dei consumi;

• contrazione nella dimensione del nucleo familiare;

• mutamenti nello stile di vita con uno spostamento della spesa alimentare dai consumi domestici a quelli extra-domestici;

• crescente attenzione verso la salubrità dei cibi;

• frequenti emergenze alimentari (ad esempio, aviaria e Bse) che hanno generato vere e proprie psicosi provocando, quindi, allarmismi totalmente ingiustificati.

La spesa delle famiglie ha fatto quindi registrare una variazione nelle abitudini di acquisto, passando dal semplice soddisfacimento dei bisogni essenziali (cibo e abbigliamento) ad altre categorie di consumo, come il tempo libero, il trasporto, il turismo e le comunicazioni. Inoltre, l’aumento della spesa in beni alimentari ha in qualche modo premiato i prodotti di qualità e quelli già pronti per il consumo (IV e V gamma) con un conseguente incremento della spesa in valore piuttosto che in quantità.

Dal 1993 al 2004, nell’UE a 15 la spesa per cibi e bevande non alcoliche è passata, infatti, dal 14,7 per cento del totale al 12,4 per cento.(1). Tale trend decrescente della spesa alimentare su quella complessiva delle famiglie europee è destinato a continuare anche nel futuro. Tra il 2000 ed il 2020, a fronte di un aumento del 57 per cento dei consumi delle famiglie in complesso, si assisterà ad un’ulteriore contrazione dei consumi alimentari sul totale.

Ovviamente, per le famiglie con reddito basso, lo “share” della spesa alimentare è più elevato rispetto a nuclei familiari con reddito medio-alto.

Nei paesi nuovi entrati, dove risiede la gran parte di famiglie con reddito basso, la spesa per beni alimentari rappresenta ancora una percentuale significativa degli acquisti delle famiglie (30 per cento), mentre la media UE a 15 si attesta sul 10-15 per cento

_________________________________________________________________

1. INDAGINE UE SULLE ABITUDINI ALIMENTARI: TENDENZE-(Sesto Potere) - Milano - 23 aprile 2007

Altro aspetto interessante che caratterizza le famiglie europee con basso reddito, è la scarsa propensione ad acquistare cibi che favoriscono il benessere dell’organismo, come frutta e ortaggi, a vantaggio di prodotti altamente calorici (ricchi di grassi, oli, carboidrati, zuccheri e carni grasse).

II.7.2 L'andamento generale dei consumi in Italia

Il mercato alimentare manifesta da qualche anno erosioni senza precedenti.

La dinamica dell’ultimo quinquennio degli acquisti domestici di prodotti agroalimentari in Italia ha mostrato un trend decisamente negativo. I volumi totali acquistati dalle famiglie sono passati infatti da oltre 25 milioni di tonnellate nel 2000 a meno di 23 milioni di tonnellate nel 2004, evidenziando una riduzione in termini percentuali pari a -10%. La contrazione dei volumi acquistati è stata avvertita lungo tutto l’arco del quinquennio, con una variazione media annua pari a –2,6%.

Da un’analisi più dettagliata per comparto, ciò che in realtà emerge è una

Grafico 10 – Acquisti domestici del totale alimentare (000 tonnellate)

di consumo delle famiglie italiane a cui si contrappone la crescita di prodotti ad alto contenuto di servizio, caratterizzati ancora da basse quote di mercato. Trattasi di una situazione che riflette le modifiche negli stili di vita del consumatore italiano(1).

Il fenomeno ha assunto caratteri particolarmente accentuati per alcuni comparti che svolgono un ruolo fondamentale nella dieta alimentare delle famiglie italiane. E' il caso di:

1. carne; 2. salumi; 3. uova; 4. ortofrutta;

5. derivati dei cereali.( rapporto annuale 2006 - Ismea).

In particolare una forte contrazione si è fatta registrare per i prodotti ortofrutticoli i cui volumi di acquisto sono calati nel quinquennio di ben 17 punti percentuali, mentre si aggira intorno al 10% la riduzione dei volumi di tutte le altre categorie di prodotto. In controtendenza con tali dinamiche è risultato l’andamento dei volumi acquistati di bevande analcoliche ed in particolare delle acque minerali, che negli ultimi anni hanno sperimentato un vero e proprio boom, con una diffusione media nei consumi delle famiglie italiane prossima al 100%(2).

Dall’analisi del grafico 11, che riporta gli acquisti domestici alimentari in valore, emerge un andamento altalenante dovuto essenzialmente alla dinamica dei prezzi al consumo. Infatti, anche a fronte di una riduzione costante delle quantità consumate, la spesa delle famiglie italiane per prodotti alimentari è aumentata nell’arco del quinquennio.

Grafico 11 - Acquisti domestici del totale agroalimentare (mln €).

______________________________________________________________

1. Rapporto sui consumi alimentari in Italia-Ismea-2005

Come conseguenza della sopra descritta evoluzione dei consumi il paniere di spesa degli italiani si presenta ad oggi estremamente differente rispetto a quello dei decenni passati.

Grafico 12 – Composizione del paniere degli italiani

La voce di spesa più importante è rappresentata da Carne, salumi e uova, cui è destinato un quarto della spesa complessiva. All’interno di quest’aggregato le famiglie italiane spendono soprattutto per l’acquisto di carne bovina e di salumi. Molto importante è anche l’aggregato Latte e derivati dove si concentra il 18% della spesa (di cui l’11% riguarda i formaggi), seguito dall’Ortofrutta con il 16%

e dai Derivati dei cereali con il 15%.

II.7.2.1 I consumi extra-domestici

I mutamenti di carattere demografico (rallentamento della natalità, invecchiamento della popolazione e riduzione dei componenti della famiglia), le modifiche delle condizioni generali di consumo (l'urbanizzazione, la diffusione dei mezzi di trasporto...) e, soprattutto, le modifiche nell'organizzazione del lavoro (in particolare, l'estensione del lavoro salariato e dell'orario continuo anche tra la popolazione femminile e la diffusione crescente delle famiglie dual-career), portano alla ricerca di un elevato contenuto di servizio e alla destrutturazione dei pasti, condizionando fortemente le tipologie di alimenti cui il consumatore si rivolge. Ma anche la diffusione dei pasti fuori casa (verso la ristorazione collettiva ovvero verso la ristorazione privata-commerciale) modifica l'atteggiamento del consumatore, che riduce la domanda destinata al consumo domestico in considerazione delle minori occasioni di consumo all'interno della propria abitazione. Si tratta, quindi, di un processo di sostituzione che, da un lato avviene all'interno dell'abitazione principale, a favore di prodotti caratterizzati dal buon contenuto di servizio e dalla loro idoneità ad una pluralità di occasioni di consumo (è il caso di primi piatti surgelati, prodotti di IV-V gamma, ...), dall'altro, attraverso lo spostamento della domanda verso le occasioni extra-domestiche.