CAPITOLO 2

M&A NELLE INDUSTRIE BANCARIE MONDIALI

2.1 IntroduzioneNegli Usa il processo aggregativo nel settore bancario è iniziato, innescato dalla deregulation legislativa, verso la fine degli anni Settanta ed è divenuto vigoroso sin dagli anni Ottanta determinando un profondo cambiamento nell’industria finanziaria di questo paese, fino al quel momento caratterizzata da un assetto rigido e orientato alla stabilità del sistema a discapito della efficienza.

In Europa il fenomeno si è verificato con ritardo, a partire dagli anni Novanta, anche qui innescato da innovazioni legislative tra le quali - la più importante - è stata la seconda direttiva comunitaria in materia bancaria che di fatto ha aperto il mercato continentale alla concorrenza tra le aziende di credito. Non solo. La filosofia della norma comunitaria, pur obbligando ad una armonizzazione minima, ha preservato il pluralismo strutturale e regolamentare, creando di fatto una competizione anche tra gli ordinamenti in discendenza dei principi del “libero insediamento”, del “mutuo riconoscimento” e dell’”home country control” che “brutalmente” hanno fatto venire in contatto le “concezioni” di sistema bancario e finanziario maturate in modo differenziato secondo l’esperienza peculiare di ogni singolo paese dell’Unione Europea. Per questo motivo il fenomeno dell’M&A nel settore bancario in Europa ha evidenziato diversità rilevanti fra i diversi paesi.

In Italia la cosiddetta “foresta pietrificata” ha dovuto evolversi sotto la scure delle “liberalizzazioni” e delle “privatizzazioni” introdotte dalla legge antitrust e dalla legge Amato-Carli del 1990 e, ancor più, con l’entrata in vigore del Testo Unico delle leggi in materia bancaria (L. 385/1993 entrata in vigore il 1/1/1994) che recepiva i principi della citata seconda direttiva comunitaria. Questo periodo

è coinciso con un intenso movimento di M&A che è stato senz’altro dettato dalle strategie assunte in libertà imprenditoriale del management delle banche, ma che ha ancora visto un importante ruolo di “supervisione” da parte della Banca d’Italia in quanto autorità deputata alla salvaguardia della stabilità del sistema, nonché della concorrenza. Al di là dei fatti di cronaca, e in alcuni casi anche giudiziaria, pare non destituita di ogni fondamento la tesi di una visione dirigista, e fors’anche protezionista, adoperata dell’organo di vigilanza, tant’è, ad esempio, che non vi sono casi di acquisizione ostile, né di operazioni cross border nelle quali la banca acquisita fosse italiana, nell’epoca nella quale il ruolo di Governatore della Banca d’Italia è stato ricoperto da Antonio Fazio.

Numerose sono le indagini empiriche sulle operazioni di M&A, che possono essere raggruppate in tre filoni d’indagine.

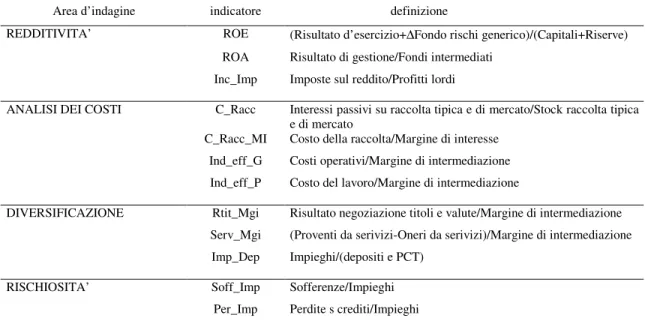

Il primo stima l’impatto dell’operazione sulla efficienza, sulla redditività e sulla solidità delle banche coinvolte analizzando i dati di bilancio, con la costruzione di indicatori ottenuti rapportando fra loro singole voci. Ciascun indice o gruppo di indici fornisce informazioni su uno specifico aspetto della gestione: redditività, efficienza, livello di patrimonializzazione e leverage, liquidità, qualità dell'attivo e così via. Questa tecnica è una delle più utilizzate per la valutazione dei riflessi sulla gestione bancaria di fusioni e incorporazioni.

Il secondo filone si propone di valutare l’impatto delle operazioni sulla quotazione dei titoli azionari mediante la metodologia event study, che analizza l'impatto di fusioni e incorporazioni sulla quotazione dei titoli azionari delle banche partecipanti e, per conseguenza, sulla ricchezza dei loro azionisti. La tecnica in discorso, molto utilizzata dagli studiosi del fenomeno, prevede il calcolo dei “cumulative abnormal returns”, vale a dire degli extra-rendimenti, chiamati anche eccessi di rendimento o rendimenti anomali, cumulati dei titoli di acquirente ed acquisita in un determinato intervallo temporale, solitamente breve,

successivi all'accordo di fusione). In pratica gli extra-rendimenti osservati, rispetto ad investimenti “risk free”, vengono scomposti in una componente “normale”, cioè comune al mercato di riferimento (sintetizzato da un benchmark, come ad esempio l’indice borsistico settoriale o un panel di titoli relativi ad azienda analoghe), e una “anomala”, che riflette l’impatto del fenomeno osservato.

La metodologia degli event studies analizza la reazione del mercato e pertanto costituisce una tecnica di valutazione della ricchezza nel caso in cui almeno una delle banche partecipanti è quotata e se si presuppone l'efficienza dei mercati azionari almeno in forma semi-forte. Infatti l'annuncio di una concentrazione bancaria si riflette sui prezzi dei titoli delle banche coinvolte esprimendo la sintesi delle valutazioni di una pluralità di attori informati in merito alle aspettative sui rendimenti futuri delle banche quotate.

L’andamento delle quotazioni, quindi, determina extra-rendimenti positivi o negativi in base alle aspettative del mercato sull'esito positivo o negativo dell'operazione. È superfluo rilevare che una fusione crea nuova ricchezza per gli azionisti se la somma, ponderata per un fattore di scala quale il totale attivo o il volume dei depositi o della raccolta, dei “cumulative abnormal returns”dei titoli della banca acquirente e di quella acquisita è positiva.

Il terzo filone, infine, intende valutare i riflessi delle operazioni di M&A sull'efficienza delle banche coinvolte con l'impiego di tecniche per la costruzione della funzione di produzione dalla quale ricavare le frontiere efficienti di costo, di ricavo o di profitto, e relativa misurazione della distanza di ciascuna banca dalle medesime.

2.2 M&A nell’industria bancaria statunitense

2.2.1 Premessa

Come ricordato in precedenza, il processo di aggregazione nel settore bancario ha preso avvio negli Stati Uniti alla fine degli anni Settanta per svilupparsi in un’eccezionale ondata di M&A negli anni Ottanta a seguito della quale la morfologia del sistema finanziario ha subito un radicale cambiamento.

A favorire la concentrazione nell’industria bancaria americana ha contribuito il cambiamento del contesto normativo, che fino agli anni Settanta poneva una serie di restrizioni alla operatività delle commercial banks, restrizioni che avevano finito per minare l’efficienza del settore e aveva prodotto un sistema costituito da banche con redditività ridotta e bassi tassi di crescita degli assets.

I principali vincoli riguardavano:

a) limiti geografici all’operatività: era proibito a una banca con sede legale in

uno stato di aprire filiali o acquistare banche in un altro; inoltre, salvo eccezioni, era vietata anche l’apertura di nuove filiali all’interno del proprio stato;

b) separazione dell’attività bancaria da quella assicurativa (nella quale era

ricompresa la facoltà di emissione delle garanzie): era fatto divieto per le banche (salvo eccezioni o deroghe, come nel caso della banca “Morgan Guaranty Trust”) di emettere garanzie e di esercitare l’attività di assicurazione, nonché di possedere o acquistare compagnie di assicurazione; tale divieto era esteso anche all’acquisto di società di investimento;

c) restrizioni sui tassi d’interesse: erano stati posti dei limiti dalla Federal

La liberalizzazione del sistema bancario americano è avvenuta attraverso quello che, a tutti gli effetti, può essere definito un "processo a più ondate". La rimozione delle restrizioni di natura geografica non ha infatti avuto luogo in maniera simultanea in tutti gli Stati americani, ma al contrario ha presentato tempi e modalità di svolgimento differenti che possono essere riassunti nei seguenti steps:

a) la prima fase è stata quella della cosidetta “restricted intrastate branching”,

con la quale veniva riconosciuta alle banche la possibilità di ampliare all'interno dello Stato di appartenenza la propria rete di filiali, ma a condizione che l'apertura di nuove sedi avvenisse esclusivamente attraverso l'acquisizione di filiali o banche già esistenti sul territorio, e non mediante la loro costituzione ex novo;

b) il passo successivo nel processo di è stata la “unrestricted intrastate

branching”, grazie alla quale alle banche intenzionate a rafforzarsi all'interno del proprio Stato, veniva concessa non più solo la possibilità di acquistare le sedi già esistenti appartenenti ad altri istituti, ma anche di costituirne di nuove;

c) leggermente più ritardata rispetto alle prime due giunse poi la terza fase della

deregolamentazione, ovvero l'interstate banking. Fu infatti solo a partire dagli anni Ottanta che negli Usa, grazie ad accordi bilaterali tra Stati, si permise alle banche di ampliare l'attività anche al di fuori del proprio paese di appartenenza. L'unica limitazione riguardava il fatto che i depositi in questo modo acquisiti non potevano essere impiegati oltre i confini dello Stato di provenienza; era cioè vietato il trasferimento di assets dal sistema bancario di un paese a un altro;

d) l'approvazione del “Riegle-Neal Intestate Banking and Branching Efficiency

Act” nel 1994 segna la quarta e conclusiva fase del processo di liberalizzazione geografica del mercato bancario statunitense. In virtù di questa legge federale (valida per tutti gli Stati, fatta eccezione per il Texas e il

Montana), le banche di ciascuno Stato erano libere di aprire o acquistare filiali su tutto il territorio americano, anche in assenza di accordi bilaterali e senza l'obbligo di mantenere gli attivi dell'istituto acquistato all'interno dello Stato di origine;

e) infine, un’altra importante innovazione legislativa che ha contribuito alla

diffusione delle operazioni di M&A nel settore finanziario è costituita dal “Gramm-Leach-Bliley Act”, approvato nel 1999. Tale provvedimento introduceva negli Stati Uniti la possibilità di realizzare operazioni di M&A tra una banca commerciale da un lato e una compagnia di assicurazioni o una società d’investimento dall’altro.

Nel periodo 1980-1998 hanno avuto luogo quasi 8.000 operazioni di M&A che hanno coinvolto banche americane per circa 2.400 miliardi di dollari in termini di total assets delle banche acquisite. A partire dal 1990, sono stati specialmente gli istituti creditizi di grande dimensione a essere coinvolti in operazioni di natura straordinaria.

Fonte: Rhoades (2000)

Grafico 1 - Numero operazioni e valore delle M&A negli Usa

0 100 200 300 400 500 600 700 198019811982 198319841985 19861987198819891990199119921993199419951996 19971998 Anno N . o pe ra zi on i 0 100 200 300 400 500 600 700 To ta l a ss et s (m ld $ )

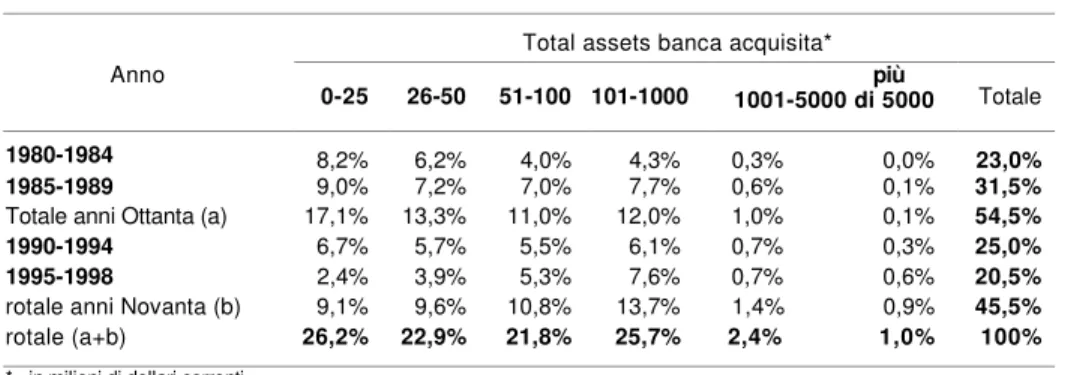

Tabella 4 - La dimensione delle banche acquisite

Total assets banca acquisita* Anno

0-25 26-50 51-100 101-1000 1001-5000 di 5000più Totale

1980-1984 8,2% 6,2% 4,0% 4,3% 0,3% 0,0% 23,0%

1985-1989 9,0% 7,2% 7,0% 7,7% 0,6% 0,1% 31,5%

Totale anni Ottanta (a) 17,1% 13,3% 11,0% 12,0% 1,0% 0,1% 54,5%

1990-1994 6,7% 5,7% 5,5% 6,1% 0,7% 0,3% 25,0%

1995-1998 2,4% 3,9% 5,3% 7,6% 0,7% 0,6% 20,5%

rotale anni Novanta (b) 9,1% 9,6% 10,8% 13,7% 1,4% 0,9% 45,5%

rotale (a+b) 26,2% 22,9% 21,8% 25,7% 2,4% 1,0% 100%

*= in milioni di dollari correnti. Fonte: Rhoades (2000).

Ciò, come si può facilmente intuire, ha avuto notevoli ripercussioni sull'intero sistema bancario americano e ha accentuato l'interesse degli studiosi attorno al tema delle aggregazioni in ambito finanziario.

2.2.2 Principali studi delle M&A statunitensi

Tra le numerose indagini empiriche sulla realtà dell’M&A statunitense quelle che focalizzano l’attenzione sugli indici di bilancio evidenziano generalmente, nella media, un miglioramento degli indici di redditività (ROA o ROE) e di efficienza, mentre alcune individuano correlazioni positive del miglioramento con la dimensione dell’acquirente, il livello di integrazione o col grado di sovrapposizione del business, e negativamente con la rimozione del management dell’acquisita.

Di seguito si riporta l’elenco delle principali indagini empiriche condotte mediante l’analisi per indici di bilancio, con relativa sintesi dei risultati elaborata da Franchini21:

Tabella 5 - Risultati delle principali indagini empiriche mediante l'analisi per indici nell'industria bancaria statunitense

Autori Risultati

Rhoades

(1986) Confronto di due campioni di banche statunitensi: il primo composto dabanche oggetto di acquisizione nel periodo 1968-1984; il secondo composto da banche non impegnate in M&A nel medesimo periodo. L'autore non ha riscontrato differenze significative fra gli indicatori dei due gruppi di banche.

Rhoades

(1990) Campione di 68 M&A fra banche aventi attivi superiori al miliardo di dollariattuate nel periodo 1981-1987. Analogamente al precedente studio, l'autore ha confrontato la performance pre-merger e post-merger delle banche coinvolte fusioni e incorporazioni con la performance di un benchmark di banche non coinvolte in concentrazioni. I risultati non mostrano alcun miglioramento di redditività e/o efficienza per le banche nate dalle concentrazioni.

Cornett, Tehranian (1992)

Campione di 30 M&A tra banche statunitensi di grandi dimensioni messe in atto tra il 1982 ed il 1987, riscontrando un incremento negli indicatori di bilancio e, in particolar modo, nel cash flow returns on assets (ROA calcolato mediante i flussi di cassa operativi) assai maggiore rispetto ai valori medi dell'industria bancaria. Tale incremento deriva dalla più elevata capacità di attrarre depositi e prestiti, dall'accrescimento della produttività degli impiegati e dalla crescita dell'attivo intermediato. Non solo, gli autori hanno riscontrato un'elevata correlazione fra abnormal returns durante il periodo dell'annuncio e vari indicatori di performance, mettendo in evidenza che i rendimenti dei titoli di imprese bancarie coinvolte in fusioni e incorporazioni dipendono dalle aspettative del mercato sulla performance post-merger delle medesime.

Rose

(1992) Campione di 279 M&A reahz7nte nel periodo 1980-1989. I risultati nonmostrano alcun miglioramento di efficienza, redditività né incrementi nelle quote di mercato delle banche scaturite da fusioni e incorporazioni rispetto alle altre banche. Srinivasan

(1992) Analisi di due campioni di M&A: uno relativo a 77 concentrazioni attuatenei soli stati del southeast e l'altro relativo a 240 fusioni e incorporazioni realizzate in tutti gli Usa, realizzate nel periodo 1982-1986. L'autore ha considerato il rapporto fra non-interest expenses e operating income quale indicatore di efficienza, senza rilevare alcun miglioramento nel valore post-merger di tale indicatore. Inoltre, i risultati mostrano che le fusioni in-market hanno il medesimo impatto sull'efficienza rispetto alle altre fusioni e, invece, le fusioni tra eguali apportano benefici superiori rispetto alle altre concentrazioni. I risultati sono sostanzialmente analoghi per entrambi i campioni analizzati.

Srinivasan, Wall (1992)

Valutazione dell'impatto sul rapporto tra costi operativi ed attivo totale del campione di 240 concentrazioni analizzato da Srinivasan (1992). Prima della concentrazione, le holding bancarie presentavano valori dell'indice in discorso più bassi rispetto alla media nazionale ed erano perciò più efficienti rispetto alle banche non coinvolte in M&A. Successivamente i valori di tale indice sono cresciuti avvicinandosi ai valori mediani dell'intera industria bancaria statunitense. Le concentrazioni, quindi, hanno determinato un peggioramento di efficienza.

DeYoung

(1993) Campione di 348 M&A realizzate nel biennio 1987-1988. In media, leacquirenti sono più efficienti rispetto alle acquisite sebbene i valori medi di efficienza di entrambi i gruppi di banche siano inferiori rispetto quelli delle banche best practices. In media, l'efficienza (misurata mediante il rapporto fra costi totali su totale attivo) non migliora negli anni successivi ad una concentrazione.

Linder, Crane (1993)

Campione di 47 fusioni fra banche del New England (Usa) messe in atto nel periodo 1982-1987. Redditività e crescita dell'attivo non migliorano negli anni successivi ad una concentrazione, mentre l'indice di efficienza (misurato dal rapporto fra non interest expenses e totale attivo) subisce addirittura un peggioramento. Soltanto le aggregazioni all'interno del medesimo gruppo bancario accrescono la redditività in misura superiore rispetto sia alle altre M&A sia alle banche non coinvolte inM&A.

Spindt, Tarhan (1993)

Campione di 192 concentrazioni messe m atto nel 1986. Consistenti incrementi nel ROE dopo la fusione.

Pilloff

(1996) Campione di 48 fusioni realizzate fra il 1982 ed il 1991. Nessunmiglioramento negli indicatori post-merger delle banche coinvolte in fusioni e acquisizioni.

Boyd, Graham (1998)

Campione di banche di piccole dimensioni coinvolte in M&A nel periodo 1989-1991. Nonostante i risultati positivi, gli autori hanno osservato che, in realtà, il campione da loro esaminato non è rappresentativo dell'universo delle concentrazioni messe in atto nell'industria bancaria statunitense essendo quest'ultimo composto da M&A realizzate da banche di dimensioni assai più rilevanti fra le quali sussistono minori potenzialità di riduzione dei costi e miglioramento dell'efficienza.

Srinivasan, Wall (1992)

Valutazione dell'impatto sul rapporto tra costi operativi ed attivo totale del campione di 240 concentrazioni analizzato da Srinivasan (1992). Prima della concentrazione, le holding bancarie presentavano valori dell'indice in discorso più bassi rispetto alla media nazionale ed erano perciò più efficienti rispetto alle banche non coinvolte in M&A. Successivamente i valori di tale indice sono cresciuti avvicinandosi ai valori mediani dell'intera industria bancaria statunitense. Le concentrazioni, quindi, hanno determinato un peggioramento di efficienza.

DeYoung

(1993) Campione di 348 M&A realizzate nel biennio 1987-1988. In media, leacquirenti sono più efficienti rispetto alle acquisite sebbene i valori medi di efficienza di entrambi i gruppi di banche siano inferiori rispetto quelli delle banche best practices. In media, l'efficienza (misurata mediante il rapporto fra costi totali su totale attivo) non migliora negli anni successivi ad una concentrazione.

Linder, Crane (1993)

Campione di 47 fusioni fra banche del New England (Usa) messe in atto nel periodo 1982-1987. Redditività e crescita dell'attivo non migliorano negli anni successivi ad una concentrazione, mentre l'indice di efficienza (misurato dal rapporto fra non interest expenses e totale attivo) subisce addirittura un peggioramento. Soltanto le aggregazioni all'interno del medesimo gruppo bancario accrescono la redditività in misura superiore rispetto sia alle altre M&A sia alle banche non coinvolte inM&A.

Spindt, Tarhan (1993)

Campione di 192 concentrazioni messe m atto nel 1986. Consistenti incrementi nel ROE dopo la fusione.

Pilloff

(1996) Campione di 48 fusioni realizzate fra il 1982 ed il 1991. Nessunmiglioramento negli indicatori post-merger delle banche coinvolte in fusioni e acquisizioni..

Boyd, Graham (1998)

Campione di banche di piccole dimensioni coinvolte in M&A nel periodo 1989-1991. Nonostante i risultati positivi, gli autori hanno osservato che, in realtà, il campione da loro esaminato non è rappresentativo dell'universo delle concentrazioni messe in atto nell'industria bancaria statunitense essendo quest'ultimo composto da M&A realizzate da banche di dimensioni assai più rilevanti fra le quali sussistono minori potenzialità di riduzione dei costi e miglioramento dell'efficienza.

Kwan, Eisenbeis (1999)

Campione di 94 M&A realizzate tra il 1989 e il 1996. Le fusioni determinano una riduzione della redditività, un peggioramento dell'efficienza, un accrescimento della capitalizzazione e del portafoglio prestiti. Non solo, i risultati mostrano una correlazione negativa fra redditività pre-merger merger di acquirenti e acquisite e positiva fra indicatori di costo e livello post-merger di efficienza. La dimensione dell'acquirente sull'acquisita incide sulla redditività, sulle spese e sulla proporzione dei prestiti, determinando variazioni tanto più ampie quanto più tale dimensione è elevata. La dimensione dell'acquisita è correlata positivamente alla capitalizzazione e negativamente al rapporto prestiti su totale attivo.

Kwan, Wilcox (1999)

Campione di 1134 M&A realizzate fra il 1987 e il 1995 e misurazione delle variazioni nelle singole componenti dei costi operativi. Tali variazioni tengono conto dell'aggravio di costi derivante dal purchase accounting method che, imponendo la rivalutazione delle poste di bilancio, origina avviamenti il cui ammortamento incide negativamente su costi e redditività dell'acquirente. In generale, vi è stata una riduzione media dei costi (e, in particolare, del costo del lavoro), determinati però soltanto dalle fusioni più recenti (1993-1995). La dimensione degli intermediari partecipanti a M&A sulla performance dei medesimi.

Zollo, Leshchink-skii (2000)

Valutazione della performance post-merger di 47 bank holding companies coinvolte in M&A nel periodo 1964-1996. Gli indicatori di performance non registrano variazioni nel periodo successivo ad una concentrazione. La redditività è correlata positivamente con il livello di integrazione e negativamente con la rimozione del management dell'acquisita. In generale, le esperienze accumulate nelle passate acquisizioni non incidono sulla redditività a meno che non si sia proceduto ad articolare e codificare tali esperienze.

Houston, James, Ryngaert (2001)

Campione di 64 fusioni e incorporazioni fra banche di grandi dimensioni annunciate fra il 1985 e il 1996. Gli autori hanno riscontrato un miglioramento negli indicatori di efficienza e redditività. Queste ultime variano in funzione della performance pre-merger degli intermediari coinvolti in M&A, del grado di sovrapposizione fra i partner e delle stime sui risparmi di costo attesi. Di solito, i risultati sono in linea con le previsioni del management.

Hart, Apilado

(2002) Campione di 22 M&A realizzate nel periodo compreso tra il 1 gennaio 1994 e 1giugno 1997 a cavallo dell'entrata in vigore, alla fine del 1995, del Riegle Neal Interstate Banking and Branching Efciency Act (IBBEA). Nonostante la crescita nella redditività media per le banche nate da M&A, soltanto le concentrazioni realizzate nel periodo pre-IBBEA hanno determinato significativi incrementi nel ROA. Fusioni e incorporazioni realizzate dopo il 1995 non hanno apportato alcun miglioramento nel menzionato indicatore. Fonte: Franchini (2002)

Le indagini che hanno utilizzato la metodologia event study evidenziano in maniera univoca extra-rendimenti (o rendimenti anomali) positivi per i titoli delle banche acquisite e, generalmente, negativi per le acquirenti. Il risultato netto cumulato è, in media, una modesta creazione di valore o semplicemente un trasferimento di valore dagli azionisti delle acquirenti a quelli delle acquisite.

Tabella 6 - Risultati dei principali event studies nell’industria bancaria statunitense

Autori Risultati

James, Wier

(1987) Campione di 60 acquisizioni annunciate durante il periodo 1972-1983 estima degli abnormal returns dei titoli azionari delle sole banche acquirenti. I risultati hanno messo in evidenza piccoli ma positivi CARs nell'arco temporale di 5 giorni intercorrenti fra il quarto giorno precedente e il giorno dell'annuncio di ogni operazione (per convenzione, periodo [-4, 0]). I CARs degli azionisti delle bidding banks sono correlati positivamente con il numero di potenziali target banks e negativamente con il numero di potenziali bidding banks. Tali extra-rendimenti non derivano da aspettative di crescita

Neely

(1987) Campione di 26 M&A nel periodo 1979-1985. Extra-rendimenti pressochénulli per le acquirenti e, invece, positivi per le acquisite nell'arco temporale comprendente le 10 settimane precedenti l'annuncio di fusione e le 30 settimane successive tale annuncio.

Tnfìs, Scanlon

(1987) Analisi dei CARs di 14 bidding e 17 target banks coinvolte in fusioni eincorporazioni fra il 1982 e il 1985. Nel periodo compreso fra le 40 settimane precedenti e le 20 successive ad annunci di M&A, gli autori hanno riscon-trato extra-rendimenti nulli per le acquirenti e positivi per le acquisite. Tuttavia, v'è da notare la presenza di CARs negativi per le bidding banks e nulli per le target banks durante le 20 settimane successive l'annuncio. Ancora, gli extra-rendimenti sono tanto maggiori quanto minore è la differenza fra dimensione dell'acquirente e dimensione dell'acquisita

Hawawini, Swary (1990)

Campione di 118 M&A realizzate tra il 1970 ed il 1987. In media, nel periodo compreso tra la quinta settimana precedente e la quinta successiva all’annuncio sono stati riscontrati cumulative abnormal returns positivi ed elevati per gli azionisti delle target banks (valore medio: 15,37% applicando il market model e 18,30% applicando il mean-adjusted-return approach) e negativi ma ridotti per gli azionisti delle bidding banks (valore medio: -3,96% applicando il market model e -1,62% applicando il mean-adjusted return approach), concentrati soprattutto nella settimana dell'annuncio dell'aggregazione. Complessivamente, M&A sembrano creare valore per gli azionisti delle banche coinvolte. I CARs delle target banks sono correlati positivamente alla dimensione delle bidding banks sia in valore assoluto sia in rapporto alla dimensione delle acquisite e all'inefficienza del proprio management e negativamente alla performance pre-merger. L'ampiezza dei CARs delle target banks dipende altresì dalle modalità di pagamento (quello per cassa origina extra-rendimenti più elevati rispetto al concambio azionario), dal tipo di fusione (una fusione inteastate determina un maggior incremento rispetto ad una fusione interstate), dalla correlazione tra i rendimenti dei titoli delle banche partecipanti all'operazione (tanto più bassa è tale correlazione tanto maggiori sono gli abnormal returns). Infine, gli eccessi di rendimento delle bidding banks sono inversamente correlati al numero dei potenziali offerenti.

Hannan, Wolken (1989)

Campione composto da 43 acquirenti e 69 acquisite coinvolte in M&A nel periodo 1982-1987. Pur riscontrato CARs negativi per le bidding banks e positivi per le target banks durante il periodo [-15, +15], i risultati hanno messo in risalto un impatto nullo sulla creazione di ricchezza per gli azionisti delle banche coinvolte. Gli autori hanno altresì rilevato negativi riflessi sulla ricchezza aggregata di concentrazioni realizzate da banche di più gross e dimensioni. Allen,

Cebenoyan (1991)

Stima degli abnormal returns di 138 bidding banks che tra il 1979 e il 1986 hanno annunciato acquisizioni. Duranti gli 11 giorni precgdenti l'annuncio, non sono stati registrati abnormal returns significativi. Ciò nonostante, le banche in cui il management detiene consistenti quote di capitale o in cui la struttura proprietaria è molto concentrata hanno registrato CARs superiori alle altre.

Cornett, De

(1991) Campione di 37 target e 59 bidding banks coinvolte in interstate merger nelperiodo 1982-1986. CARs positivi nel periodo [-1, 0] e negativi nei successivi 15 giorni successivi dei titoli di acquirenti e acquisite. Complessivamente, i CARs sono nulli per le acquirenti e positivi per le acquisite.

Cornett, Tehranian (1992)

Campione di 30 M&A annunciate nel periodo 1982-1987. Nel periodo [-1, 0], sono stati riscontrati CARs positivi e alquanto consistenti per gli azionisti delle target banks (valore medio: 8,00%) e negativi ma ridotti (valore medio: 0,80%) per i titoli delle bidding banks. Le fusioni intrastate producono eccessi di rendimento positivi per le target banks (valore medio: 11 %) e negativi per le bidding banks (valore medio: -1,90%), mentre le fusioni interstate producono CARs positivi per entrambe le tipologie di banche (valori medi: +4,70% per le target e +0,34% per le bidder).

Madura, Wiant

Houston, Ryngaert (1994)

Campione di M&A fra il 1985 e il 1991, rilevando soltanto una redistribuzione della ricchezza dagli azionisti delle bidding banks, che subiscono perdite di valore dei loro pacchetti azionari (-2,32%), agli azionisti delle target banks, che conseguono eccessi di rendimento positivi (valore medio: 14,39%). La somma ponderata dei CARs dei titoli di acquirenti e acquisite non è statisticamente diversa da zero. Distinguendo fra M&A effettuate prima e dopo il 1989, gli autori hanno riscontrato una distruzione di ricchezza per gli azionisti di banche coinvolte nelle concentrazioni realizzate durante il primo periodo e, invece, una creazione di ricchezza per gli azionisti di banche coinvolte in concentrazioni durante il secondo periodo. Tale miglioramento è dovuto soprattutto ai più alti CARs conseguiti dagli azionisti dalle target banks, sebbene nel 1991 sia stato registrato un incremento anche nei CARs conseguiti dagli azionisti delle bidding banks. Gli autori, infine, hanno riscontrato che le bidding banks sono più efficienti sia delle target banks sia delle altre banche dell'industria e che il mercato reagisce positivamente alle acquisizioni annunciate da imprese con elevate performance ed alle fusioni tra soggetti aventi una forte sovrapposizione territoriale.

Zhang

(1995) Campione di 107 M&A annunciate fra il 1981 e il 1990. Fusioni e incorporazionicreano nuova ricchezza. Nel periodo [-2, +2], infatti, la somma ponderata dei CARs dei titoli di acquirenti e acquisite è pari al 7%. Nelle fusioni di piccole dimensioni, gli extra-rendimenti originano da aspettative di miglioramento dell'efficienza e, invece, nelle fusioni di grandi dimensioni gli extra-rendimenti originano da benefici derivanti dalla diversificazione geografica. Nessuna correlazione, invece, sussiste fra CARs e modalità di pagamento delle singole operazioni.

Hudgms, Seifert (1996)

Campione di M&A messe in atto tra banche americane e banche estere. Non disponendo di dati relativi all'andamento dei titoli delle banche estere, gli autori hanno esaminato soltanto gli effetti sull'andamento dei titoli azionari degli intermediari statunitensi. I risultati hanno posto in evidenza CARs positivi per gli azionisti di banche americane acquisite da partner stranieri e negativi per gli azionisti di banche americane acquirenti intermediari finanziari esteri. Non sono state riscontrate significative differenze tra CARs originati da concentrazioni internazionali e CARs originati da fusioni o acquisizioni fra banche statunitensi. Al contrario di quanto accade nelle fusioni interne, le target banks americane acquisite da soggetti esteri conseguono extra-rendimenti positivi anche nel periodo in cui la Federal Reserve autorizza l'operazione. Ciò è dovuto alla maggiore incertezza circa l'approvazione delle operazioni del tipo in discorso.

Siems

(1996) Analisi di 19 megamergers (fusioni il cui valore complessivo supera i 500milioni di dollari) realizzate nel 1995. Nel periodo [-1, +1], i titoli delle bidding banks conseguono CARs negativi (-1,96%) e, invece, i titoli delle target banks conseguono CARs positivi (+13,04%). Considerando soltanto le 5 concentrazioni caratterizzate dalla più elevata sovrapposizione territoriale, anche i titoli delle acquirenti beneficiano di extra-rendimenti positivi e statisticamente significativi. Il mercato si attende che i benefici delle concentrazioni derivino da riduzioni nei costi e miglioramenti nell'efficienza piuttosto che dalla diversificazione dei rischi o dallo sfruttamento di rendite monopolistiche. Il mercato, inoltre, boccia le fusioni motivate da interessi propri del management o nelle quali l'acquirente paga un eccessivo prezzo di acquisizione.

Gupta, LeCompte, Misra (1997)

Campione di 138 di acquisizioni di thrift institutions messe in atto nel periodo 1979-1992 da thrift institutions, banche commerciali e altri intermediari finanziari per la valutazione dei riflessi dell'entrata in vigore del FIRREA . Nel complesso, le operazioni analizzate hanno originato nuova ricchezza. In particolare, v'è da rilevare che M&A messe in atto prima dell'entrata in vigore del FIRREA hanno originato CARs positivi per i titoli delle target banks e -negativi (e consistenti) per i titoli delle bidding banks e, invece, M&A messe in atto dopo dell'entrata in vigore del FIRREA hanno originato positivi, seppur modesti, CARs anche per i titoli delle bidding banks.

Banerjee, Cooperman (1998)

Campione di 30 acquirenti e 62 acquisite con attivi superiori ai 100 milioni di dollari coinvolte in M&A realizzate fra il 1990 e il 1995. I risultati hanno messo in evidenza CARs ampiamente positivi per le target banks sia nel periodo [-50, 0] sia nel giorno successivo all'annuncio e negativi e statisticamente significativi sia nel periodo [-1, 0] sia nel giorno successivo all'annuncio. I CARs delle target banks

Frame, Lastrapes (1998)

Campione di 54 acquirenti e 19 acquisite coinvolte in M&A nel periodo 1990-1993. I risultati hanno messo in evidenza extra-rendimenti negativi (e statisticamente significativi) per le banche acquirenti sia nel giorno dell'annuncio sia nell'intervallo degli 11 giorni circostanti l'annuncio stesso e, invece, extra-rendimenti positivi per le banche acquisite. Acquisizioni interstate producono risultati positivi anche per gli azionisti delle bidding banks, al pari delle operazioni contabilizzate mediante il purchase accounting method che prevede l'inserimento in bilancio e il successivo ammortamento dell'avviamento.

Rhoades

(1998) Campione di 9 M&A e impiego sia della metodologia event study siadell'analisi per indici. Tuttavia, non avendo a disposizione i dati sull'andamento dei titoli azionari di 2 bidding banks, la stima degli effetti sulla ricchezza degli azionisti è stata effettuata solo per 7 concentrazioni. I risultati hanno messo in evidenza somme ponderate dei CARs positive per tutte le concentrazioni analizzate. Da rilevare l'incremento di valore non solo dei titoli delle banche acquisite in tutti i 7 i casi ma anche delle banche acquirenti seppur in 5 casi su 7. V'è da precisare che l'autore ha scelto operazioni aventi elevate probabilità di produrre effetti positivi per le caratteristiche delle banche coinvolte.

Akhighe, Madura (1999)

Campione di 149 acquisizioni annunciate fra il 1983 e il 1996 ed analisi dei riflessi sugli abnormal returns sia pur limitatamente agli azionisti delle target banks. Gli autori hanno rilevato positivi e statisticamente significativi CARs. Non solo, l'annuncio dell'acquisizione di una banca ha riflessi anche sui CARs delle banche rivali aumentando la probabilità di queste ultime di venire acquisite. Tali riflessi variano in funzione non solo delle caratteristiche specifiche dell'operazione annunciata (e, in particolare, del prezzo di acquisizione delle target banks) ma anche delle caratteristiche specifiche di ciascuna banca rivale.

Kwan, Eisenbeis (1999)

Campione di 94 M&A realizzate tra il 1989 e il 1996 e impiego sia della metodologia event study sia dell'analisi per indici. I risultati sui CARs aggregati di bidding e target banks mostrano extra-rendimenti positivi e statisticamente significativi soltanto nel periodo [-1, 0] e, invece, positivi ma non statisticamente significativi negli altri sottoperiodi compresi fra il ventesimo giorno precedente e il giorno dell'annuncio. I CARs sono correlati negativamente agli indici pre-merger di efficienza (costi su totale attivo) e positivamente al rapporto fra depositi e totale attivo, alla dimensione dell'acquisita e all'incidenza di quest'ultima sull'acquirente. Meno chiara è la correlazione fra CARs e redditività, mentre nessuna correlazione sussiste fra CARs e variazioni nella performance delle banche nate da M&A.

Becher

(2000) Campione di 558 M&A realizzate fra il 1980 e il 1997, considerando due eventwindow: il periodo [-30, +5] e il periodo [-5, +5]. In entrambi i sottoperiodi, gli azionisti delle target banks conseguono CARs ampiamente positivi mentre gli azionisti delle bidding banks conseguono CARs negativi sebbene non statisticamente significativi nel periodo [-30, +5]. Nel complesso, M&A hanno creato nuova ricchezza per gli azionisti. Le concentrazioni attuate negli anni novanta hanno generato extra-rendimenti superiori rispetto alle concentrazioni realizzate nel decennio precedente. Dai risultati emerge che M&A mirano allo sfruttamento delle potenziali sinergie fra i partner piuttosto che a finalità proprie del management sebbene, talvolta, i prezzi offerti sono troppo elevati. Dall'analisi cross-sectional emerge che soltanto il fattore geografico influisce sugli extra-rendimenti (maggiori per le fusioni interstate) mentre né le modalità di pagamento né la presenza di più bidding banks per ciascuna target bank incidono sui CARs.

Zollo, Leshchinkskii (2000)

Valutazione della performance post-merger di 47 bank holding companies che, nel periodo 1964-1996, hanno realizzato 579 M&A, distinguendo fra effetti di breve (intervallo temporale di 10 giorni a cavallo dell'annuncio) e di medio-lungo termine (36-48 mesi dopo l'annuncio). In entrambi i casi, i CARs non sono statisticamente diversi da zero. Dai risultati, inoltre, emerge una positiva correlazione fra misure di performance e CARs di medio-lungo termine ma non fra le prime e i CARs di breve termine. Ancora, i risultati mostrano che la creazione di ricchezza per gli azionisti dell'acquisita è influenzata da fattori, quali: dimensione della bidding banks, qualità dell'attivo della target bank, capacità di apprendimento e, soprattutto, modalità con le quali i management delle acquirenti gestiscono la fase di implementazione dell'aggregazione. Ad esempio, la creazione di valore è correlata positivamente con il livello di integrazione e negativamente con la rimozione del management della target bank. In generale, le esperienze accumulate nelle passate acquisizioni non incidono sugli extra-rendimenti a meno che non si sia proceduto ad articolare e codificare tali esperienze. Infine, il mercato non sembra incorporare nei prezzi tutte le informazioni pubblicamente disponibili su un impresa, quantomeno in prossimità di particolari eventi, quali gli annunci di acquisizioni bancarie.

Amihud, DeLong, Saunders (2001)

Analisi dei riflessi su rischio totale, rischio sistematico e reazione dei mercati di un campione di 214 cross-border mergers annunciate fra il 1985 e il 1998 e realizzate entro il dicembre 1999. Il rischio totale delle acquirenti non subisce variazioni, mentre il rischio sistematico aumenta sia pur in misura molto lieve. I risultati, inoltre, mostrano CARs lievemente negativi per i titoli delle banche acquirenti.

Brewer et al.

(2000) Campione di 327 fusioni e incorporazioni fra banche quotate realizzate fra il 1990 ela prima metà del 1998 per l'analisi dei fattori che concorrono maggiormente alla formazione degli extra-rendimenti e dei prezzi (e, per conseguenza, dei premi) di acquisizione. Gli extra-rendimenti delle target banks, misurati sia mediante i CARs sia mediante gli standardized CARs, sono correlati positivamente con redditività e dimensione e negativamente con la capitalizzazione delle medesime. I CARs sono tanto più elevati quanto maggiore è il grado di concentrazione (e, per conseguenza, minore è il grado di competitività) nel mercato presieduto dalle acquisite. I CARs, inoltre, sono mediamente più bassi per le fusioni fra eguali, probabilmente perché il mercato si attende problemi nell'integrazione di diverse culture aziendali. Nessun beneficio per gli azionisti delle acquirenti derivante dallo status too big to fail. I prezzi di acquisto sono correlati positivamente alla redditività e negativamente al grado di capitalizzazione dell'acquisita e sono superiori per le acquisizioni di banche commerciali piuttosto che di thrift institutions. Dopo l'entrata in vigore del Riegle-Neal Interstate Banking and Branching Efficiency Act (IBBEA) che ha eliminato tutte le precedenti restrizioni alle concentrazioni interstate, i prezzi e gli extra-rendimenti sono mediamente più elevati così come, in precedenza, lo erano per le target banks degli stati del southeast che già avevano concordato vincoli meno stringenti alle interstate mergers.

Bliss, Rosen

(2001) Campione di 66 megamergers attuate nel periodo 1986-1995 per la valutazionedelle relazioni fra fusioni bancarie e rimunerazione del management Quest'ultima, infatti, varia in funzione della dimensione della banca e della performance dei suoi titoli azionari. I risultati di precedenti indagini empiriche hanno dimostrato che la rimunerazione del management sale al crescere della dimensione dell'intermediario. M&A, quindi, sono la via più agevole per il management per accrescere la propria rimunerazione. Non solo, i benefici in termini di incremento della rimunerazione derivanti dalla crescita dimensionale di un intermediario sono tali da più che compensare le perdite inerenti a negative performance borsistiche dei relativi titoli. Ancora, quanto più la rimunerazione del management è legata al rendimento dei titoli azionari tanto minore è la probabilità di concentrazioni bancarie.

De Long

(2001) Campione di 280 M&A annunciate nel periodo 1988-1995 in cui sia coinvolto almenoun intermediario bancario. Gli autori hanno distinto le fusioni finalizzate alla diversificazione produttiva, geografica o settoriale, dalle concentrazioni focalizzate alla specializzazione geografica o settoriale. Queste ultime hanno creato maggior valore rispetto alle altre. I CARs aggregati di bidding e target banks sono correlati positivamente al rapporto fra dimensione dell'acquisita e dimensione dell'acquirente e negativamente alle performance pre-merger delle acquisite. Il modello di corporate governance e gli agency cost incidono sull'entità dei CARs.

Houston, James, Ryngaert (2001)

Campione di 64 fusioni e incorporazioni fra banche di grandi dimensioni annunciate fra il 1985 e il 1996 ed analisi degli extra-rendimenti di acquirenti, acquisite e aggregati in un periodo di tempo compreso fra i 4 giorni precedenti la cosiddetta leak date (vale a dire la data in cui, per la prima volta, viene ipotizzata la concentrazione fra target e bidding banks) e il giorno successivo all'annuncio dell'accordo di fusione. Complessivamente, i risultati mostrano CARs negativi per i titoli delle acquirenti (-3,47%) e positivi per i titoli delle acquisite (20,80%). Anche la somma ponderata dei CARs di acquirenti e acquisite sono positivi (CARs pari a 1,86%) sebbene in misura non statisticamente significativa. Ancora, gli autori hanno stimato il valore attuale dei benefici netti attesi da ciascuna fusione in funzione delle aspettative del management e degli analisti. Il management persegue soprattutto riduzioni dei costi piuttosto che incrementi dei ricavi. Tali aspettative sono confermate dai giudizi degli analisti e dai risultati che mostrano una correlazione positiva (negativa) fra i risparmi di costo (incrementi dei ricavi) attesi ed i CARs aggregati di bidding e target banks. Infine, i risultati post-merger indicano che il management riesce a conseguire gli obiettivi prefissati.

Hart, Apilado

(2002) Campione di 22 M&A il cui l'annuncio è stato effettuato nell'arcotemporale compreso tra il 1 gennaio 1994 e il 1 giugno 1997 a cavallo dell'entrata in vigore, alla fine del 1995, del Riegle-Neal Interstate Banking and Branching Efficiency Act (IBBEA). Gli autori, inoltre, hanno considerato le concentrazioni fra banche non coinvolte in altre interstate mergers nell'arco temporale compreso fra il quinto trimestre precedente e il quarto trimestre successivo alla data di fusione. L'analisi è stata condotta stimando i cumulative abnormal returns sia mediante il market model sia mediante il- modello Garch-m ritenuto dagli autori statisticamente più affidabile per la rappresentazione delle serie temporali. I titoli delle acquirenti hanno registrato extra-rendimenti negativi ma statisticamente non significativi mentre i titoli delle acquisite hanno registrato extra-rendimenti positivi e statisticamente significativi. Le somme ponderate dei CARs di bidding e target banks sono positive e statisticamente significative. Non sussistono differenze fra i CARs delle aggregazioni pre-IBBEA e i CARs delle aggregazioni post-IBBEA.

Fonte: Franchini (2002)

Le osservazioni che mirano alla misurazione dell’efficienza mediante costruzione della frontiera efficiente hanno messo in rilievo l’impatto negativo o neutro delle operazioni di M&A sulla efficienza, con eccezione di un impatto positivo solo sul fronte dei ricavi (revenue effincency), essenzialmente per la ricomposizione degli stessi:

Tabella 7 -. Risultati dei principali studi sui riflessi di M&A sull’efficienza delle banche coinvolte nell’industria bancaria statunitense

Autori Risultati

Berger, Humphrey (1992)

Campione di 57 M&A fra banche aventi attivi superiori al miliardo di dollari realizzate nel periodo 1981-1989. I risultati hanno mostrato che, sebbene alcune banche abbiano migliorato e altre peggiorato laX-efficiency, mediamente l'impatto di fusioni e acquisizioni su tale componente dell'efficienza è piuttosto marginale. Stesso discorso riguarda la redditività delle banche coinvolte in M&A. Né-le fusioni in-market né le fusioni in cui l'acquirente è più efficiente dell'acquisita apportano miglioramenti nell'efficienza.

Fixler, Zieschang (1993)

Campione di 160 M&A realizzate nel 1986. Le acquirenti sono più efficienti rispetto al livello medio dell'industria bancaria statunitense. Tali livelli di efficienza permangono anche dopo fusioni e incorporazioni. Cili autori, tuttavia, hanno rilevato la presenza di diseconomie di scala all'interno del campione analizzato che permangono anche dopo M&A.

Peristiani

(1993) Campione di 4900 M&A, di cui 2000 fra banche appartenenti al medesimogruppo bancario, realizzate nel periodo 1981-1988. Le fusioni non favoriscono il miglioramento dellaX-efficiency che, anzi, in taluni casi subisce riduzioni. Neanche il rapporto non interest expenses su totale attivo migliora e, anzi, peggiora per le banche coinvolte in una sola fusione durante il periodo considerato. La scale efîciency migliora per le banche coinvolte in più di una fusione e peggiora per quelle coinvolte in una sola fusione nel periodo considerato. La redditività delle banche nate da M&A migliora. Infine, il grado di sovrapposizione fra le banche partecipanti a M&A non incide sull'esito forale delle concentrazioni.

Rhoades

(1993) Campione di 898 horizontal mergers messe in atto nel periodo 1981-1986.Nonostante le bidding banks siano più efficienti delle target banks, non sono stati riscontrati significativi miglioramenti di efficienza.

Berger, Leusner, Mingo (1997)

Analisi dell'efficienza della rete di filiali di una grande banca commerciale statunitense, rilevando che i miglioramenti nella cost ef ì c i enc y a livello di filiale sono molto modesti se non inesistenti. M&A non favoriscono neanche il conseguimento di rilevanti economie di scala a livello di filiale: i risparmi di costo imputabili al miglioramento della scale efficiency a livello di filiale, infatti, sono molto modesti (circa il 3,3% dei costi totali di filiale).

Akhavein, Berger, Humphrey (1997)

Campione di fusioni messe in atto nel corso degli anni ottanta da banche di dimensioni molto rilevanti. Incrementi nella profit ef ciency originano da ricomposizioni degli attivi bancari che hanno accresciuto l'incidenza dei prestiti alla clientela e ridotto il peso degli investimenti in titoli, senza crescita nel livello dei costi. Le banche scaturite da fusioni sembrano più capaci nel perseguimento della diversificazione dei rischi. Tali guadagni sono maggiori sia nel caso in cui l'acquirente è efficiente ed acquista e ristruttura un'impresa che lo è meno, sia quando entrambi i partner hanno modesti livelli pre-merger di efficienza. Peristiani

(1997) L'autore ha riscontrato che le fusioni non apportano miglioramenti nellaXefciency neanche qualora tali operazioni siano messe in atto fra banche operanti nello stesso bacino territoriale. Tuttavia, sussistono taluni vantaggi di scala conseguiti dalle banche acquirenti.

Berger

(1998) Campione di M&A realrzzate nel periodo 1991-1994. L'autore ha rilevato unmiglioramento nella profit eff ciency ma non nella cost ef îciency. I maggiori benefici sono riscontrati per le operazioni fra banche aventi bassi livelli pre-merger di efficienza, mentre il contrario accade per le banche che prima della fusione erano più efficienti della media. Anche in questo caso, i benefici sono originati dal più esteso inserimento nei prestiti alla clientela e dalla più elevata capacità della nuova banca nella diversificazione dei rischi.

Rhoades

(1998) Analisi di nove M&A ritenute, per le caratteristiche possedute dalle banchepartecipanti, maggiormente idonee a produrre incrementi di efficienza. A tale scopo, è stata effettuata sia l'analisi per indici sia la stima dell'efficienza mediante una specifica funzione di costo. I risultati hanno messo in evidenza consistenti riduzioni nei costi operativi. Ciò nonostante, soltanto in quattro casi le concentrazioni hanno permesso alle banche partecipanti di migliorare l'efficienza, mentre in sette casi vi è stato un incremento nella redditività. Viceversa, due concentrazioni hanno provocato il peggioramento, seppur di lieve entità, nella complessiva performance. L'autore, infine, ha riscontrato positivi riflessi di M&A sulla diversificazione produttiva delle banche partecipanti.

2.2.3 Il punto di vista della Federal Reserve: l’analisi di Rhoades

Particolarmente attiva sulla questione delle indagini empiriche sul fenomeno dell’ M&A nel settore bancario è stata la “Federal Reserve” che, attraverso diversi studi, ha cercato di indagare alcuni aspetti specifici quali ad esempio le caratteristiche delle M&A avvenute sul mercato degli Usa e l'incidenza che esse hanno avuto sulla performance e sulla struttura del settore bancario americano. Tra questi studi si segnalano, per vastità e completezza, i lavori di Rhoades e, in particolare, un suo studio pubblicato nel 2000 che elabora i dati ufficiali delle quasi ottomila operazioni di M&A bancarie avvenute a partire dal 1980 e selezionate in base a precisi criteri22.

Lo studio evidenzia che l'attività di aggregazione nel settore bancario si è mantenuta, a partire dal 1980, su livelli costantemente elevati.

L'intensità e la durata di questa ondata di fusioni e acquisizioni ha confermato che il “detonatore” decisivo e il fattore specifico della realtà americana è stata la politica di liberalizzazione adottata in ambito bancario.

Nello studio di Rhoades, partendo dalle operazioni censite (pari per l’esattezza a 7.985) si sono elaborate inoltre alcune interessanti considerazioni sulle relazioni tra il numero di aggregazioni da un lato, e aspetti specifici quali la dimensione delle banche coinvolte, il tipo di mercato e il regulator dall'altro.

22 RHODES S.A., “Bank Mergers and Banking Structure in the United States, in Staff Study”, n. 174, Board of Governors of Federal Reseve System, 2000.

I criteri che le aggregazioni hanno dovuto soddisfare, per poter essere incluse nello studio, sono i seguenti:

- le operazioni dovevano essere delle vere e proprie M&A (ovvero dovevano aver portato al consolidamento sotto la stessa proprietà di due istituti indipendenti) e non delle semplici riorganizzazioni societarie;

- l’acquirente doveva rilevare almeno il 25 % delle azioni ordinarie della società target;

- la banca acquirente doveva essere operativa da non meno di un anno. Non sono pertanto stati presi in considerazione né gli istituti creditizi di nuova costituzione né quelli non operativi;

- entrambe le parti coinvolte dovevano essere banche commerciali oppure holding bancarie;

- acquirente e acquisita dovevano essere, o possedere, una banca statunitense; - la banca target doveva essere una società sana e non una in fallimento o giudicata dall’autorità di vigilanza come destinata al fallimento.

Sotto l’aspetto della cronologia delle operazioni e della loro dimensione in termini di total assets lo studio evidenzia come, nonostante l’attività di M&A sia stata numericamente più intensa negli anni Ottanta rispetto al decennio successivo, la situazione si inverta se si considera il fenomeno da punto di vista del totale attivo delle banche coinvolte. In particolare si può osservare come nel periodo compreso tra il 1995 e il 1998 si sia concentrato il 51% di tutti i total assets che sono stati acquistati tra il 1980 e il 1998, e tale percentuale sale al 75% se si considerano gli interi anni Novanta.

Ciò è dovuto al fatto che il periodo 1995-1998 si presenta particolarmente ricco di aggregazioni tra istituti creditizi con un totale attivo superiore al miliardo di dollari (le cosiddette “large M&A”). Queste, pur rimanendo sempre meno numerose rispetto alle fusioni e acquisizioni di piccola dimensione, sono decisamente aumentate rispetto al passato. In effetti, mentre negli anni Ottanta il numero di queste operazioni è stato di poco superiore alle 70, nel decennio successivo è più che raddoppiato (toccando quota 177). Un esame più dettagliato dei dati rivela peraltro come la grande maggioranza delle large M&A avvenute abbia coinvolto banche appartenenti a stati diversi, il che rappresenta un'ulteriore conferma del ruolo cruciale svolto dalla riforma legislativa.

Esaminando separatamente i total assets delle banche acquirenti e di quelle acquisite si possono poi effettuare altre interessanti considerazioni. Innanzitutto, nonostante l'incremento delle large M&A, la maggior parte degli istituti creditizi rilevati ha continuato a essere di dimensione contenuta. Nel periodo oggetto di studio, ad esempio, la percentuale di banche acquisite con un totale attivo inferiore ai 50 milioni di dollari è stata del 49% mentre è stata addirittura del 71 % per quelle con un attivo inferiore ai 100 milioni di dollari. Diametralmente opposta risulta, invece, la situazione qualora si prendano in considerazione le banche acquirenti. Infatti nell'intervallo 1980-1998 la metà di tutte le acquirenti si sia collocata nelle due categorie con la maggior dimensione (cioè con total assets superiori al miliardo di dollari). Solamente il 3% è invece rientrata nella

Inoltre la tendenza è alla riduzione della percentuale delle banche acquisite di piccola dimensione e all’aumento di quella degli istituti creditizi acquirenti di grande dimensione, tendenza che viene confermata anche qualora si guardino i valori medi.

Tabella 8 - La dimensione delle banche acquisite negli Stati Uniti Total assets banca acquisita* Anno

0-25 26-50 51-100 101-1000 1001-5000 > 5000 Totale

1980-1984 8,2% 6,2% 4,0% 4,3% 0,3% 0,0% 23,0%

1985-1989 9,0% 7,2% 7,0% 7,7% 0,6% 0,1% 31,5%

Totale anni Ottanta (a) 17,1% 13,3% 11,0% 12,0% 1,0% 0,1% 54,5%

1990-1994 6,7% 5,7% 5,5% 6,1% 0,7% 0,3% 25,0%

1995-1998 2,4% 3,9% 5,3% 7,6% 0,7% 0,6% 20,5%

rotale anni Novanta (b) 9,1% 9,6% 10,8% 13,7% 1,4% 0,9% 45,5%

rotale (a+b) 26,2% 22,9% 21,8% 25,7% 2,4% 1,0% 100%

In milioni di dollari correnti. Fonte: Rhoades (2000).

Tabella 9 - La dimensione delle banche acquirenti negli Stati Uniti

Total assets banca acquirente* Anno

0-25 26-50 51-100 101-1000 1001-5000 > 6000 Totale

1980-1984 1,0% 1,7% 2,1% 7,2% 7,4% 3,6% 23,0%

1985-1989 1,3% 2,9% 3,6% 7,8% 6,3% 9,7% 31,5%

Totale anni Ottanta (a) 2,3% 4,6% 5,7% 14,9% 13,8% 13,2% 54,5%

1990-1994 1,0% 2,2% 2,9% 7,4% 4,1% 7,3% 25,0%

1995-1998 0,2% 0,5% 1,5% 6,8% 3,6% 7,8% 20,5%

Totale anni Novanta (b) 1,2% 2,7% 4,4% 14,2% 7,7% 15,2% 45,5%

Totale (a+b) 3,5% 7,3% 10,1% 29,1% 21,5% 28,4% 100%

In milioni di dollari correnti. Rhoades (2000).

Guardando il fenomeno rispetto al tipo di operazione, Rhoades ha operato una distinzione tra le aggregazioni orizzontali, ovvero tra banche aventi la sede (o le filiali) nello stesso mercato, da quelle market extension, cioè quelle in cui le banche coinvolte operano in mercati differenti, notando che mentre fino al 1995 c'è stato un sostanziale equilibrio tra le due tipologie di operazioni, successivamente sono prevalse le fusioni e acquisizioni market extension.

La causa primaria di tale dinamica va ancora una volta individuata nella politica di liberalizzazione adottata dagli Stati Uniti, che ha agevolato le banche interessate a un allargamento della propria attività oltre i confini statali.

Un’altra importante relazione esaminata nello studio di Rhoades riguarda la tipologia del mercato in cui esse hanno avuto luogo. Secondo questa classificazione si possono distinguere le aggregazioni in aree rurali da quelle in aree urbane. Il risultato è che, in tutto il periodo oggetto d'indagine, la

Grafico 2 - Dimensione media unitaria di acquirente e acquisita negli Stati Uniti

pressoché costante, e ciò nonostante che le aree rurali siano più numerose di quelle urbane e che il numero medio di banche presenti nelle prime sia più elevato che per le seconde. Le aree urbane sono quindi state in qualche misura più attraenti rispetto a quelle rurali. A ciò può aver concorso la maggiore mobilità della clientela urbana, che rende relativamente più praticabile l'ingresso di nuovi marchi tramite acquisizioni, oltre che il più marcato radicamento delle banche "rurali" nel tessuto locale, che può accrescere le difficoltà nel condurre in porto un'operazione di M&A.

Le ultime due relazioni prese in considerazione riguardano, infine, la natura della banca acquirente e il tipo di regulator23 a cui spetta il compito di approvare l'operazione di fusione o acquisizione.

Con riferimento alla natura della società acquirente si può osservare che la quasi totalità (91%) delle aggregazioni avvenute nel corso dell'intero periodo 1980-1998 è stata portata a termine da holding bancarie oppure da singoli istituti creditizi a esse appartenenti. I dati a disposizione rivelano peraltro come siano state soprattutto le holding proprietarie di più banche a condurre questo genere di operazioni; a esse viene infatti attribuito il 64% di tutte le aggregazioni. Decisamente contenuta (solo il 9%) è risultata, invece, la quota relativa alle M&A concluse da banche "indipendenti". In particolare, la percentuale delle acquisizioni effettuate da queste ultime è andata sensibilmente riducendosi nel corso degli anni, passando dal 27% nel 1980 a solamente il 2% nel 1998.

Con riferimento all’autorità che ha autorizzato l’operazione di M&A si può evidenziare che poco più del 70% di tutte le M&A avvenute sono state approvate dal solo “Federal Reserve Board”, mentre la quota residua è suddivisa in maniera pressoché equa tra gli altri due enti dotati di facoltà di autorizzazione. Tali percentuali sono rimaste sostanzialmente invariate nel corso degli anni. Il ruolo di spicco del Federal Reserve Board è dipeso dal fatto che quest'ultimo

23 Negli Stati Uniti coesistono tre autorità che hanno la facoltà di approvare un progetto di aggregazione tra banche: l' “Office of the Comptroller of the Currency”, la “Federal Deposit Insurance Corporation”

rappresenta l'autorità chiamata a decidere in merito alle aggregazioni in cui sono coinvolte le holding bancarie che costituiscono senza dubbio la tipologia di M&A più comuni. Considerando l'attività dei regulators dal punto di vista della dimensione delle banche acquistate, anziché da quello del numero di autorizzazioni concesse, si ricava che le M&A approvate dal Federal Reserve Board hanno rappresentato addirittura l'88% di tutti gli attivi coinvolti in operazioni di aggregazione.

2.2.4 Conclusioni

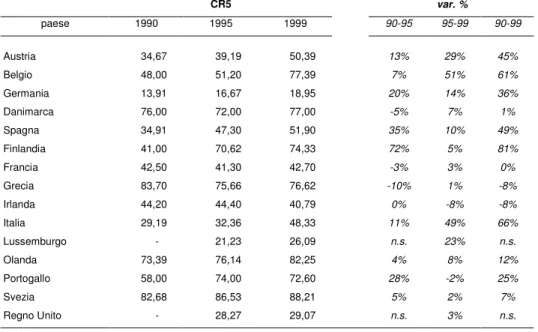

Dallo studio di Rhoades emerge quindi in maniera chiara come, con il passare del tempo, siano state sempre più le grandi banche a ricoprire il ruolo di protagoniste del processo aggregativo avvenuto negli Stati Uniti nel corso degli Ottanta e Novanta. Ciò ha trovato conferma in diversi fattori quali la crescita delle dimensioni medie delle banche coinvolte nelle operazioni di fusione e acquisizione, la diffusione delle large M&A e, ancora, il notevole peso assunto, tra le autorità di regolamentazione in materia bancaria, dal Federal Reserve Board che si occupa proprio delle operazioni più consistenti. Come si può facilmente intuire tale processo ha avuto notevoli implicazioni sull'intera struttura del settore bancario. Tra gli effetti prodotti uno dei più importanti è stato senza dubbio l'impatto sul grado di concentrazione24.

24 A tal fine, è possibile misurare la concentrazione attraverso l'indice di Herfindahl-Hirschmann (HHI), oppure il concentration ratio (CRx). L'approccio più semplice è rappresentato dal concentration ratio x che misura per ciascun paese la quota di mercato degli x (solitamente cinque) principali gruppi bancari. In pratica ciò che si deve fare è rapportare i total assets degli x più grandi gruppi creditizi ai total assets

I dati raccolti da Rhoades mostrano come, a partire dal 1980, il livello di concentrazione sia stato in costante aumento: la percentuale di depositi detenuta dalle 25 banche più grandi è, infatti, passata dal 29,1% dei primi anni Ottanta al 34,9% all'inizio degli anni Novanta e ha poi raggiunto il 51,2% nel 1998. Tali percentuali salgono rispettivamente al 46,8%, al 61,4% e al 70,9% qualora si prendano come base di calcolo i primi 100 istituti per dimensione. Differente è stato, invece, l'andamento del grado di concentrazione relativo alle prime 10 banche. Questo è rimasto stabile attorno al 17-18% per tutti gli anni Ottanta e ha iniziato ad aumentare solo nel corso del decennio successivo quando, in concomitanza della diffusione delle large M&A, è passato nel giro di pochi anni dal 20% a quasi il 37%.

Facendo uno “spaccato” rispetto al tipo di mercato a cui si fa riferimento si nota come l'aumento della concentrazione nelle aree metropolitane sia stato più accentuato rispetto a quello delle aree rurali e ciò, probabilmente, perché le aree rurali presentavano già fin dall'inizio un livello di concentrazione piuttosto elevato25.

Una tecnica più avanzata per il calcolo della concentrazione all'interno del settore bancario è invece l'indice di Herfindahl-Hirschmann, ottenuto come somma dei quadrati delle quote di mercato di tutti i gruppi creditizi di un paese. Rispetto alla CRx questa seconda metodologia presenta due importanti vantaggi. Il primo è che tiene conto indistintamente del peso di tutti i gruppi bancari esistenti e non solamente di quello dei primi x a livello nazionale; in questo modo si ha un'idea certamente più precisa circa la struttura del settore bancario. Il secondo vantaggio è invece dato dal fatto che nel calcolo dell'indice di Herfindahl-Hirschmann, a differenza di quanto accade per il concentration ratio x, non entra in gioco alcuna componente arbitraria. Infatti, l'HHI è univocamente determinato, mentre il CRx può assumere valori molto diversi a seconda del numero (x) dei gruppi bancari che si desidera comprendere (un conto è calcolare la concentration ratio x riferita ai primi cinque istituti creditizi di uno Stato, un conto è invece determinarla prendendo in considerazione i primi tre oppure i primi dieci). L'unico svantaggio evidente che l'indice di Herfindahl-Hirschmann presenta rispetto alla concentration

ratio x è rappresentato dalla minor interpretabilità dei risultati. I valori assunti dall'indice HHI non

consentono in maniera così immediata come nel caso del CRx di capire quando un mercato si possa considerare concentrato. Per far fronte a questo limite si è cercato di individuare un valore soglia dell'HHI al di sopra del quale il mercato potesse essere considerato ad alta concentrazione. Tale valore è stato, ad esempio, fissato dal Dipartimento di Giustizia degli Stati Uniti in 0,18-0,2.

RESTI A. ed altri – Le fusioni bancarie. La lezione dell’esperienza Bancaria Editrice, Roma 2006. 25 Considerando ad esempio il CR3, esso è passato per le aree metropolitane dal 53,2% nel 1984 al 60%

nel 1998, mentre per le aree rurali si è registrato nello stesso intervallo di tempo un incremento di solo 1'1,7% (da 83,5% a 85,2%). La situazione non cambia qualora il grado di concentrazione venga misurato attraverso 1'HHI che è infatti aumentato di 300 punti base nelle aree metropolitane MSA (da

Un esame più approfondito dei dati rivela peraltro come l'incremento del grado di concentrazione sia stato più accentuato nel corso degli anni Novanta rispetto agli anni Ottanta (dove si è addirittura registrata per le aree rurali una riduzione, anche se contenuta). Questo risultato, unito al fatto che il numero di aggregazioni negli anni Novanta si è ridotto, che la maggioranza di queste è stata di tipo orizzontale e che gli attivi totali coinvolti sono aumentati, permette di cogliere due evidenze: che negli anni Novanta sono aumentate le “large M&A” e che c'è stato, soprattutto nelle aree urbane, un accresciuto desiderio di incrementare le proprie quote di mercato, anche e soprattutto per via esogena; di conseguenza, le aggregazioni si sono mantenute vivaci, nonostante il livello di concentrazione fosse già abbastanza elevato.

Rhoades non si è fermato a collegare la concentrazione del mercato bancario americano con il fenomeno delle M&A, inteso come dato numerico, ma ha studiato l’impatto di altre due variabili: il volume dei depositi interessati dalle operazioni di M&A e i nuovi entranti26.

Lo studio evidenzia come l'effetto di queste tre variabili sia sempre significativo sia nel caso in cui si consideri l'intero periodo 1984-1998, sia nel caso in cui si proceda a una distinzione tra gli anni Ottanta e gli anni Novanta ed in particolare come la variabile che, insieme al numero delle aggregazioni, esercita una maggior influenza sul grado di concentrazione del settore bancario sia la variazione percentuale del numero di istituzioni.

In breve, dal contributo di Rhoades emerge come l'elevato numero di aggregazioni tra banche americane degli ultimi due decenni abbia contribuito a modificare in maniera sostanziale la struttura dell'intero sistema bancario statunitense e ciò anche in virtù delle caratteristiche specifiche delle M&A avvenute. I dati raccolti evidenziano, infatti, come queste abbiano avuto luogo su

26 Il metodo utilizzato da Rhoades consiste nel considerare l'HHI come variabile dipendente e, attraverso il metodo statistico dei minimi quadrati ordinari, valutare l'incidenza su di esso del numero di aggregazioni, del volume dei depositi oggetto di acquisizioni e delle nuove istituzioni creditizie che

tutto il territorio (seppur con una prevalenza nelle aree urbane rispetto a quelle rurali) e abbiano coinvolto in misura sempre maggiore le banche di grandi dimensioni (grazie anche a una legislazione più favorevole). Tra gli effetti che ne sono derivati uno dei più significativi è rappresentato sicuramente dall'aumento della concentrazione nel settore bancario.

2.3 M&A nell’industria bancaria europea

2.3.1 Premessa

In Europa il fenomeno dell’M&A bancario è stato vigoroso a partire dagli inizi degli anni Novanta, con un'impennata negli anni 1998 e 1999, pur evidenziando diversità rilevanti fra i diversi paesi.

Tra il 1995 e il 1999 vi è stata una prevalenza di fusioni e incorporazioni di tipo "domestico", attuate cioè all'interno di un singolo paese. La maggioranza di queste aggregazioni ha originato banche di piccole dimensioni, mentre le M&A cross-border hanno risposto a motivazioni riconducibili all'espansione delle banche europee nei paesi in via di sviluppo più facilmente accessibili per i legami e le connessioni di tipo storico, tipicamente: America Latina per banche spagnole, portoghesi, olandesi e italiane; Far-East per banche olandesi; Europa centrale e orientale per banche olandesi e irlandesi.

Più basso, invece, è il numero di M&A fra banche europee e banche statunitensi. Nel 1998 e nel 1999 sono aumentate le concentrazioni domestiche fra intermediari bancari di grandi dimensioni e quelle cross-border denotando segnali di cambiamento nelle caratteristiche del fenomeno aggregativo.

Tabella 10 - . M&A nell'Unione Europea

1995 1996 1997 1998 1999

fusioni "domestiche"

di piccole dimensioni 226 265 236 332 364

di grandi dimensioni 49 28 34 51 51

totale domestiche 275 293 270 383 414

fusioni fra banche Ue 20 7 12 18 27

fusioni cross-border 31 43 37 33 56

Totale non domestiche 51 50 49 51 83

Totale M&A 326 343 319 434 497