TRABAJO FINAL DE MÁSTER

Título: Análisis de la relación lineal y no lineal del S&P 500 y los precios

de commodities

Autoría: Anas Serour El Aouad

Tutoría: Helena Chuliá

Curso académico: 2020-2021

Máster en Ciencias

Actua

rial

es y Financiera

s

2

Facultad de Economía y Empresa

Universidad de Barcelona

Trabajo Final de Máster

Máster en Ciencias Actuariales y Financieras

Análisis de la relación lineal

y no lineal del S&P 500 con

los precios de commodities

Autoría: Anas Serour El Aouad

3

El contenido de este documento es de exclusiva responsabilidad del autor, quien declara

que no ha incurrido en plagio y que la totalidad de referencias a otros autores han sido

expresadas en el texto.

4

Análisis de la relación lineal y no lineal del S&P 500 con los

precios de commodities

Anas Serour El Aouad

11 de enero de 2021

Resumen

El trabajo final de master se centra en el análisis de la relación lineal y no lineal entre los

precios de commodities, los cuales han ido ganando fuerza e importancia en el mercado

financiero internacional en las últimas décadas, y el índice bursátil S&P 500 de los

Estados Unidos, siendo los commodities estratégicos escogidos en el análisis, el oro, el

cobre, el petróleo crudo, el trigo y el algodón. Para ello, recurriremos desde un enfoque

lineal al modelo DCC-GARCH. Mediante este modelo obtendremos las correlaciones

condicionales y realizaremos un análisis comparativo de las mismas centrándonos

especialmente en la crisis financiera del 2008 y la crisis del COVID-19. Por otro lado,

utilizaremos el modelo de regresión cuantílica para medir la relación no lineal entre el

S&P 500 y los precios de los commodities.

Abstract

The final master thesis focuses on the analysis of the linear and non-linear relationship

between commodities prices, which have attracted considerable interest in the

international financial market in recent decades and the S&P 500 stock index of the

United States, being the strategic commodities chosen in the analysis, gold, copper, crude

oil, wheat and cotton. For that purpose, we will use the DCC-GARCH model as a linear

approach. By using this model, we will obtain the conditional correlations and we will

carry out a comparison of them, focusing on the financial crisis of 2008 and the crisis of

the COVID-19. On the other hand, we will use the quantile regression to measure the

non-linear relationship between the S&P 500 the commodity prices.

Palabras clave: Commodities, S&P 500, DCC-GARCH, Correlación condicional,

Regresión cuantílica

Keywords: Commodities, S&P 500, DCC-GARCH, Conditional correlation,

Quantile regression.

6

ÍNDICE DE CONTENIDOS

1.- INTRODUCCIÓN ... 7

2.- DATOS ... 9

2.1.- Análisis histórico de las series ... 9

2.2.- Análisis de estacionariedad de las series ... 13

2.3.- Análisis de los estadísticos descriptivos ... 16

2.4.- Correlaciones incondicionales ... 16

3.- METODOLOGÍA ... 17

3.1.- Modelo para la media condicional ... 17

3.2.- Modelo para la varianza condicional ... 18

3.3.- Modelo para la correlación condicional ... 19

3.4.- Modelo de Regresión cuantílica ... 20

4.- RESULTADOS ... 21

4.1.- Modelos para la media, varianza y correlación condicional ... 21

4.2.- Análisis comparativo de la volatilidad individual ... 24

4.3.- Análisis comparativo de las correlaciones condicionales... 25

4.4.- Análisis comparativo de las correlaciones obtenidas en la crisis financiera de

2008 y el COVID-19 ... 27

4.5.- Relación no lineal ... 28

5.- CONCLUSIONES ... 30

6.- REFERENCIAS ... 32

ANEXOS ... 34

Anexo 1.- Gráficos ACF y PACF de las series ... 34

7

1.- INTRODUCCIÓN

En las últimas décadas el sector de los commodities ha sido uno de los más importantes

en los mercados financieros internacionales en términos de contribución al comercio

mundial, ingresos, especulación y empleo dadas sus características, siendo la más

relevante la ausencia de valor agregado en los mismos.

Entendemos por commodities los recursos naturales sin elaborar o cuasi elaborados

utilizados en producción y en procesos de manufacturación. Existen diversos tipos de

commodities dividiéndose principalmente en Hard Commodities o “Commodities duros”

y Soft Commodities o “Commodities Blandos”. Los primeros hacen referencia a aquellos

recursos naturales que deben extraerse como el oro, petróleo, cobre etc. Mientras que los

Soft Commodities son recursos principalmente agrícolas como el trigo, el maíz, azúcar

etc.

Según Farooki y Kaplinsky (2012) los commodities se pueden clasificar de la siguiente

forma:

Tabla 1. Clasificación de los commodities

Sector primario Categorías Uso principal Commodities

Soft Commodities

Cultivos industriales Input para manufacturación Madera Pesca

Consumo final (con procesamiento limitado)

Langostino, bacalao

Cereales Arroz, trigo, maíz

Bebidas Té, café, cacao

Ganado Bovino, ovino

Hard Commodities

Metales preciosos Input para manufacturación Oro, plata, platino Metales industriales

Infraestructuras y construcción Hierro, acero Input para manufacturación Cobre, zinc, plomo,

aluminio

Energía

Derivados del petróleo Combustible o uso industrial Petróleo crudo, gasolina, aceite de calefacción

Otros Consumo final Gas natural, carbón

Históricamente los commodities han sido clave en el desarrollo económico de varios

países, destacando potencias como Estados Unidos y China, las cuales han requerido de

una inversión importante en commodities como el acero, cobre y el petróleo para construir

sus infraestructuras, el algodón y los metales para producir productos manufacturados y

commodities relacionados con los alimentos, como el trigo, para alimentar a sus

respectivas poblaciones.

Estas tendencias han producido una demanda significativa y una mayor volatilidad de los

precios de los commodities, lo cual ha dado lugar a un interés creciente por parte de los

inversores, que tradicionalmente solo invertían en mercados de acciones y bonos, con el

objetivo de aprovechar dichos activos para obtener beneficios (Henderson et al., 2015) y

formar las carteras de inversión incluyendo estos tipos de activos (Vivian y Wohar, 2012).

Fuente: Elaboración propia a partir de Farooki, M. Z. and R. Kaplinsky (2011). The Impact of China on Global Commodities: The Disruption of the World’s Resource Sector. Routledge London. (Reino Unido)

8

Paralelamente, la progresiva liberalización de los mercados financieros y la apertura de

economías en las últimas décadas condujo a un interés en el análisis del incremento de la

volatilidad, fruto de las crisis, guerras, políticas económicas adoptadas, condiciones

meteorológicas y otros eventos importantes y a realizar por ende una investigación

significativa sobre el posible nexo entre los mercados de valores y los commodities

(Caporin et al. 2016).

Diferentes estudios en la literatura financiera muestran que los commodities han sido

tradicionalmente un activo interesante para la diversificación de nuestras carteras ya que

han mostrado correlaciones pequeñas con los mercados de acciones en periodos

turbulentos (Chong y Miffre, 2010). Por otro lado, algunos autores han analizado la

correlación entre el crudo y los mercados de valores entre ellos el S&P 500 (Jones y Kaul,

1996; Faff y Brailsford, 1999; Sadorsky, 1999) y entre el oro y los mercados de valores

(Jaffe, 1989; Johnson y Soenen, 1997; Davidson et al. 2003).

Filis et al. (2011) analizaron la interacción entre los precios del petróleo y los mercados

de valores diferenciando entre países importadores y exportadores de petróleo. Su estudio

muestra que existe una interacción entre el petróleo y los precios de las acciones para las

economías importadoras y exportadoras de petróleo.

Tang et al. (2012) y Büyükşahin y Robe (2010) muestran que la financiarización

1de los

commodities tiene relaciones complejas entre diferentes commodities y en las

interacciones entre commodities y activos financieros llegando a mostrar que la actividad

especulativa de los fondos de cobertura que se negocian activamente en los mercados de

futuros de acciones y commodities tiene poder explicativo sobre la correlación entre

acciones y commodities. Sin embargo, muestran que el poder predictivo de la actividad

especulativa es más débil en períodos de estrés en el mercado financiero. (Büyükşahin y

Robe 2010). Finalmente, Creti et al. 2013 muestran que la correlación entre los dos

mercados es muy volátil, principalmente a partir de la crisis financiera de 2008.

A diferencia de otros estudios que han aparecido en la literatura, el objetivo de éste trabajo

se centra en el análisis y estudio desde un enfoque lineal y no lineal de la relación existente

entre el precio de distintos tipos de commodities con el S&P 500 y se estudia y compara

cual es el comportamiento de los mismos en 2 de las crisis más importantes de las últimas

dos décadas, siendo éstas la crisis financiera de 2008 y el COVID-19.

Por lo tanto, en nuestro estudio en lo que al enfoque lineal se refiere, partiremos de un

análisis histórico de nuestras series de precios de commodities y del S&P 500 así como

un análisis de estacionariedad y descriptivo de los rendimientos de los commodities y del

S&P 500. Una vez realizados dichos análisis, obtendremos a su vez las correlaciones

incondicionales entre commodities y el S&P 500.Posteriormente, estimaremos un modelo

para la media condicional y un modelo para la varianza condicional de cada una de las

series objeto de nuestro análisis, lo cual nos será de gran utilidad para realizar un análisis

1Proceso que en la literatura financiera hace referencia al aumento del comportamiento de los commodities como activo financiero y

9

exhaustivo de la volatilidad, así como un análisis comparativo de la volatilidad individual

de cada uno de los precios de commodities y el S&P.

Finalmente, mediante el modelo de correlación condicional dinámico DCC-GARCH

propuesto por Engle (2002) observaremos la correlación cambiante a lo largo del tiempo

entre el precio de los commodities y el índice S&P 500 y realizaremos un análisis

comparativo entre las correlaciones condicionales obtenidas, así como una comparativa

entre la crisis financiera de 2008 y COVID-19 de 2020.

Para el enfoque no lineal, estimaremos la relación no lineal entre los diferentes

commodities y el índice S&P 500 en los diferentes cuantiles con el modelo de regresión

cuantílica propuesto por Koenker y Basset (1978).

El resto del trabajo se estructura de la siguiente forma. La sección 2 muestra los datos que

se utilizan en el análisis. La sección 3 presenta la metodología utilizada. En la sección 4

se muestran los resultados y, finalmente, la sección 5 las conclusiones.

2.- DATOS

La base de datos en nuestro estudio se compone de las series de precios de diferentes tipos

de commodities estratégicos, siendo éstos el oro (metal precioso), el cobre (metal

industrial), el petróleo crudo (energía), el trigo (agricultura, granos) y el algodón (soft

commodity) más el índice S&P 500 como el índice representativo bursátil más importante

de los Estados Unidos. Los datos se han obtenido de Yahoo Finance mediante el paquete

Quantmod de R-Studio.

La frecuencia de nuestros datos es diaria y el horizonte temporal que consideramos abarca

el periodo comprendido entre septiembre del año 2000 y finales de agosto del año 2020,

el cual nos permitirá analizar la relación de nuestros commodities con el S&P 500 tanto

en tiempos estables como en las dos crisis más importantes de las últimas décadas, la

crisis financiera de 2008 y el COVID-19.

2.1.- Análisis histórico de las series

En esta sección se analizará las series de los precios de los commodities escogidos desde

una perspectiva histórica para entender como primera instancia cuál es el comportamiento

de los mismos a lo largo de los últimos 20 años de nuestro periodo muestral considerando

los momentos temporales e históricos más importantes y destacados que han afectado a

su fluctuación.

10

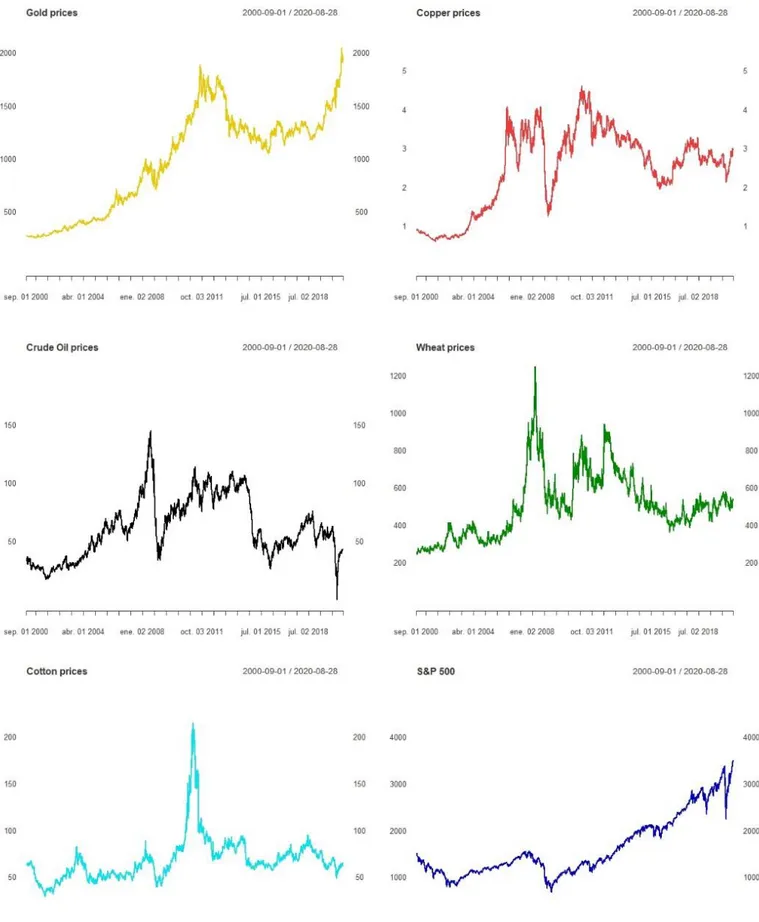

Figura 1. Evolución del precio de los commodities escogidos y el índice S&P 500

11

Como se muestra en la figura 1, observamos como característica común que no son series

estacionarias con una tendencia estocástica para todos los precios de commodities y el

índice S&P 500. A continuación, se analizan históricamente y de forma individual las

series de los precios de commodities y el índice S&P 500 basándonos en la figura 1.

Evolución del precio del oro

Por lo que a la serie de precios del oro se refiere (véase figura 1 Gold), observamos que

muestra una tendencia creciente a partir de 2003 coincidiendo con la invasión

estadounidense de Irak hasta el 2008 coincidiendo con la crisis financiera, donde cayó

ligeramente el precio hasta situarse en los 716,80 dólares. A partir de entonces, el precio

del oro continuó creciendo hasta alcanzar uno de los máximos históricos del mismo de

1.895 dólares en 2011. Posteriormente, observamos que el precio del oro cayó en un

mercado bajista de varios años cotizando aproximadamente a 1.270 dólares de media

hasta mediados de 2019, donde volvió a iniciar una tendencia creciente impulsado por la

epidemia del COVID-19 y alcanzó el máximo histórico de 1.984 dólares a mediados de

2020.

Evolución del precio del cobre

En el caso de la serie de precios del cobre (véase figura 1 Copper), ésta ha sido bastante

volátil en los últimos años. Observamos que a partir de 2002 el precio del cobre pasó de

aproximadamente unos 0,66 dólares a situarse alrededor de los 4 dólares en 2008, período

en que China superó a Estados Unidos como mayor consumidor de cobre. En ese mismo

año, tras la crisis financiera del 2008, el precio cayó bruscamente hasta situarse en 1,29

dólares aproximadamente y más tarde alcanzaría su máximo histórico en 4,5 dólares a

principios de 2011, lo cual viene explicado en parte por el crecimiento de la demanda en

las economías emergentes a niveles pre-crisis financiera. A partir de entonces, el precio

del cobre a continuado siendo muy volátil fluctuando entre 2 y 3,5 dólares hasta mediados

de 2020.

Evolución del precio del petróleo crudo

Tal y como observamos en la figura 1 Crude Oil, los precios comenzaron a subir ya a

principios del año 2000 y tres años más tarde, en el 2003, tras la invasión estadounidense

de Irak se creó una incertidumbre sobre el suministro futuro de petróleo y al mismo

tiempo la demanda asiática (impulsada por China) aumentó enormemente, lo que

contribuyó a un aumento del precio del petróleo crudo de 25 dólares en 2003 a un máximo

de 140 dólares el barril en julio de 2008. A partir de allí y como resultado de la crisis

financiera a nivel mundial, los precios cayeron hasta situarse en menos de 50 dólares ese

mismo año. En 2011 en pleno auge de la Primavera Árabe, el precio subió nuevamente

hasta alcanzar los 126 dólares. Más tarde, en 2014, los avances tecnológicos llevados a

12

cabo en la materia permitieron el aumento de la producción de petróleo de esquisto

2en

Estados Unidos, lo que hizo reducir la influencia de la OPEP y que por lo tanto el precio

del petróleo crudo pasara de 115 dólares a 28 en 2016. Desde entonces el precio del

petróleo crudo a seguido siendo bastante volátil y, tras la declaración de la epidemia

COVID-19 en marzo de 2020, el precio volvió a caer hasta situarse alrededor de 20

dólares.

Evolución del precio del trigo

En el caso de la serie de precios del trigo (véase figura1 Wheat), nuevamente observamos

mucha volatilidad a lo largo de nuestro periodo muestral. A mediados de 2000, el precio

del trigo cotizaba aproximadamente a 250 dólares y dicho precio fue creciendo levemente

hasta alcanzar sus máximos de 939 dólares en 2007 y de 1073 dólares en 2008. Tal y

como nos indican Abbott et al. (2009) y Hurt y Tyner (2008), la mayoría de los análisis

están de acuerdo en una lista común de posibles factores contribuyentes, aunque no

necesariamente en su importancia. Incluyen:

Por el lado de la oferta: malas cosechas, especialmente de trigo, menores

existencias de cereales y aumento del precio del petróleo.

Por el lado de la demanda: inflación generalizada resultante del rápido

crecimiento de la economía mundial.

Políticas: prohibiciones y restricciones a la exportación, reposición de existencias

en mercados estrechos y aranceles de importación reducidos.

Financiero: depreciación del dólar estadounidense.

A partir de la crisis financiera de 2008, el precio del trigo vuelve a caer hasta situarse por

debajo de 600 dólares. En los próximos años observamos que el precio fluctúa entre los

550 y 900 dólares aproximadamente entre los años 2008 y 2014. Del 2016 a mediados de

2020 se observa un precio más estable alrededor de los 500 dólares.

Evolución del precio del algodón

El precio del algodón (véase figura 1 Cotton) se ven afectados por la evolución de los

precios de otras materias primas industriales, los precios de posibles sustitutos (lana y

fibras sintéticas), la evolución del sector textil, el valor del dólar y la teoría de la oferta y

la demanda asociadas al algodón. Como resultado, los precios han sido extremadamente

volátiles en los últimos años.

Observamos que durante los años de fuerte crecimiento mundial de 2003-2008, el precio

del algodón aumentó por la fuerte demanda del sector de exportación de textiles de China

cotizando en ese entonces a 70 dólares aproximadamente a mediados de 2008. Al igual

que los precios de todas las materias primas industriales, el precio del algodón cayó en

2009, debido a una demanda más débil

3, en parte fruto de la crisis financiera, pasando a

2O shale oil es un petróleo no convencional que se extrae de la roca de esquisto, una roca metamórfica del grupo de los silicatos que

es menos permeable y cuyo petróleo que se encuentra bajo la misma no se puede extraer con los métodos tradicionales tenido que recurrir diversas técnicas destacando entre ellas la de fractura hidráulica.

13

un precio de 45 dólares aproximadamente. Ese mismo año y el siguiente, una mala

cosecha provocó un déficit en el mercado y se produjo un aumento muy destacable del

precio del algodón hasta situarse en 200 dólares a principios de 2011 tal y como

observamos en la figura 1 Cotton (ICAC, 2018).

Sin embargo, el crecimiento de la demanda fue débil (en parte debido al aumento de los

precios), y en la segunda mitad de 2011 los precios comenzaron a caer y continuaron

cayendo durante 2012 volviendo a niveles de precios del 2003-2008 en el periodo de 2012

a mediados de 2020.

Evolución del S&P 500

Por lo que a la evolución del S&P 500 se refiere, observamos en la figura 1 S&P 500 una

tendencia creciente, aunque con fluctuaciones relativamente importantes. Dicha

tendencia creciente se ha visto afectada en tres momentos clave y que causaron pérdidas

significativas.

El primer momento que observamos hace referencia al periodo comprendido entre

septiembre del 2000 y 2001, donde el índice pasó de una cotización de 1.400 puntos a

mediados del 2000 a situarse por debajo de los 1.000 puntos, fruto de la Burbuja

puntocom, periodo en el cual hubo burbuja especulativa entorno a las empresas de internet

que culminó con la caída de las acciones de múltiples empresas tecnológicas.

El segundo momento se remonta a la crisis financiera de 2008, donde nuevamente tras

alcanzar los 1.576 puntos a finales de 2007 se invierte dicho crecimiento pasando a cotizar

alrededor de los 676,53 puntos a principios de 2009.

Y finalmente el último momento lo observamos tras un crecimiento muy notable llegando

a alcanzar máximos históricos alrededor de los 3.400 puntos en febrero de 2020, debido

principalmente a la recuperación económica y a la época de crecimiento económico en la

cual se encontraba Estados Unidos. En marzo de 2020 vuelve a caer por debajo de los

2.500 puntos tras la declaración de la epidemia del COVID-19. En los próximos meses

se recupera rápidamente y vuelve a alcanzar niveles superiores a los previos al

COVID-19.

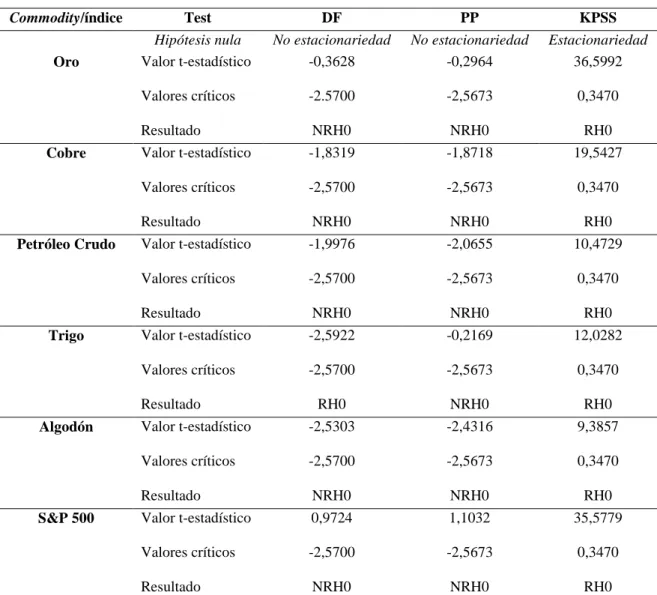

2.2.- Análisis de estacionariedad de las series

En este apartado se empleará la metodología específica para analizar la estacionariedad

de nuestras series de commodities y S&P 500, con el objetivo de posteriormente estimar

un modelo para la media y varianza condicional.

Para ello recurriremos en primer lugar a los contrastes informales ACF y PACF o Función

de Autocorrelación y Función de Autocorrelación Parcial propuestas por Dickey y Fuller

en (1979) y a los estadísticos de Box-Pierce y Ljung-Box (1978).

14

Mediante los primeros

4concluimos que las series de precios no son estacionarias ya que

los coeficientes son significativos en todos los casos lo que indica que los choques tendrán

un efecto permanente y será necesario diferenciar nuestras series para trabajar con ellas.

Por otro lado, también recurrimos a herramientas formales destacando a continuación, los

resultados de los contrastes de raíces unitarias, (DF) Dickey-Fuller (1979), (PP)

Phillips-Perron (1988) y (KPSS) Kwiatkowski–Phillips–Schmidt–Shin (1992).

En la tabla 2 se muestran los valores de los estadísticos de contraste, los valores críticos

con los que se comparan y los resultados que llegamos con los contrastes de raíces

unitarias previamente especificados, concluyendo de nuevo que todas nuestras series no

son estacionarias.

Tabla 2. Resultados de los contrastes de raíces unitarias DF, PP y KPSS para

nuestras series de precios de commodities y el S&P 500

Commodity/índice Test DF PP KPSS

Hipótesis nula No estacionariedad No estacionariedad Estacionariedad

Oro Valor t-estadístico -0,3628 -0,2964 36,5992

Valores críticos -2.5700 -2,5673 0,3470

Resultado NRH0 NRH0 RH0

Cobre Valor t-estadístico -1,8319 -1,8718 19,5427

Valores críticos -2,5700 -2,5673 0,3470

Resultado NRH0 NRH0 RH0

Petróleo Crudo Valor t-estadístico -1,9976 -2,0655 10,4729

Valores críticos -2,5700 -2,5673 0,3470

Resultado NRH0 NRH0 RH0

Trigo Valor t-estadístico -2,5922 -0,2169 12,0282

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 NRH0 RH0

Algodón Valor t-estadístico -2,5303 -2,4316 9,3857

Valores críticos -2,5700 -2,5673 0,3470

Resultado NRH0 NRH0 RH0

S&P 500 Valor t-estadístico 0,9724 1,1032 35,5779

Valores críticos -2,5700 -2,5673 0,3470

Resultado NRH0 NRH0 RH0

4 Véase Anexo 1. Gráficos ACF y PACF de las series de precios de commodities y S&P 500

Fuente: Elaboración propia, siendo “RH0” el rechazo de la hipótesis nula y “NRH0” el no rechazo de la hipótesis nula. Contraste incluyendo constante “drift”, lags igual a 20 y lags seleccionados mediante BIC en DF y “short” en PP y KPSS. Valores críticos al 5% de nivel de significación.

15

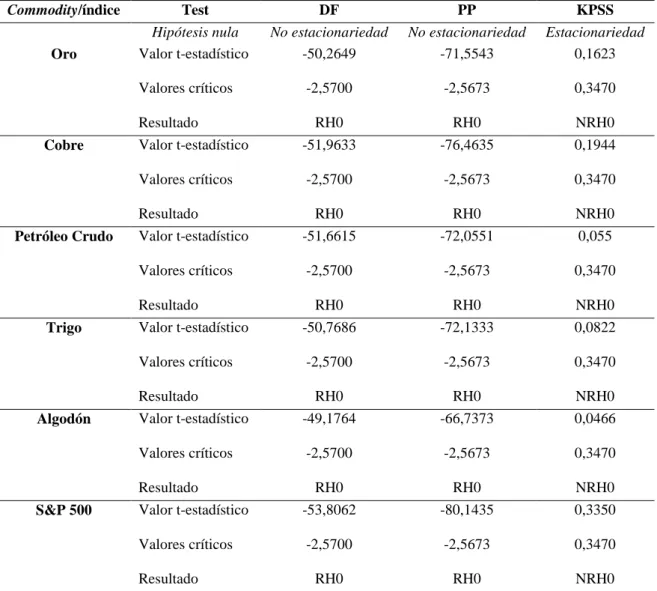

Una vez concluida la no estacionariedad de las series, procedemos a transformar nuestras

series en rendimientos mediante una diferenciación y la aplicación de logaritmos para

corregir la heteroscedasticidad.

Los resultados obtenidos los podemos observar en la tabla 3 donde en este caso

confirmamos la estacionariedad de nuestras series y, por tanto, solamente ha sido

necesaria una diferenciación en cada una de las series de commodities y la serie del S&P

500.

Tabla 3. Resultados de los contrastes de raíces unitarias DF, PP y KPSS para los

rendimientos estacionarios de nuestras series de commodities y el S&P 500

Commodity/índice Test DF PP KPSS

Hipótesis nula No estacionariedad No estacionariedad Estacionariedad

Oro Valor t-estadístico -50,2649 -71,5543 0,1623

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

Cobre Valor t-estadístico -51,9633 -76,4635 0,1944

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

Petróleo Crudo Valor t-estadístico -51,6615 -72,0551 0,055

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

Trigo Valor t-estadístico -50,7686 -72,1333 0,0822

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

Algodón Valor t-estadístico -49,1764 -66,7373 0,0466

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

S&P 500 Valor t-estadístico -53,8062 -80,1435 0,3350

Valores críticos -2,5700 -2,5673 0,3470

Resultado RH0 RH0 NRH0

Fuente: Elaboración propia, siendo “RH0” el rechazo de la hipótesis nula y “NRH0” el no rechazo de la hipótesis nula. Contraste incluyendo constante “drift”, lags igual a 20 y lags seleccionados mediante BIC en DF y “short” en PP y KPSS. Valores críticos al 5% de nivel de significación.

16

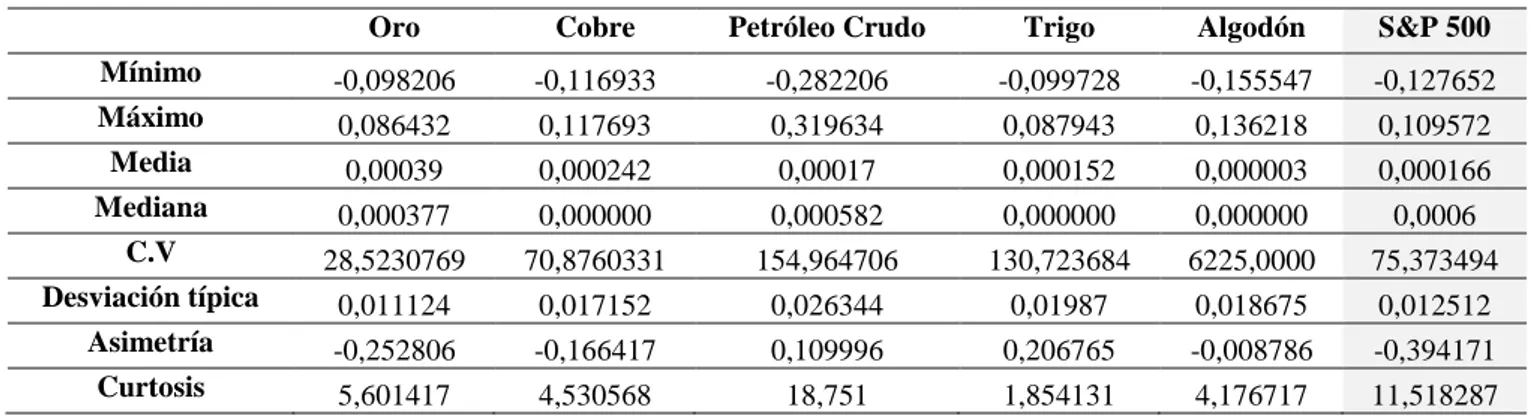

2.3.- Análisis de los estadísticos descriptivos

La tabla 4 muestra los estadísticos descriptivos de las series de rendimientos. Observamos

como efectivamente todos los rendimientos presentan una media prácticamente nula,

aunque detectamos una mayor media en los rendimientos del oro de entre los commodities

escogidos seguido de los rendimientos del cobre. Por otro lado, si observamos la mediana

y la comparamos con la media vemos que hay una mayor dispersión respecto de la misma

en el caso del S&P 500 y el petróleo principalmente. Sin embargo, se observa una menor

dispersión respecto a la media en el caso del oro y del trigo.

Mediante el coeficiente de variación confirmamos que hay una mayor dispersión relativa

en el caso del algodón, seguido del petróleo y el trigo. El oro presenta el menor coeficiente

de variación de nuestro conjunto de rendimientos.

Por lo que a la asimetría se refiere, vemos que casi todas las series de rendimientos

presentan asimetría negativa y por lo tanto una asimetría a la izquierda a excepción de los

rendimientos del trigo y del petróleo crudo que presentan una asimetría positiva a la

derecha. Finalmente, si analizamos la curtosis, observamos una curtosis muy elevada en

los rendimientos del petróleo crudo seguido del S&P 500 lo que nos indica que hay un

mayor nivel de riesgo en éstos, dejando valores extremos que conllevan a unas colas

mucho más pesadas.

Tabla 4. Estadísticos básicos de los rendimientos de los commodities y el S&P 500

Oro Cobre Petróleo Crudo Trigo Algodón S&P 500

Mínimo -0,098206 -0,116933 -0,282206 -0,099728 -0,155547 -0,127652 Máximo 0,086432 0,117693 0,319634 0,087943 0,136218 0,109572 Media 0,00039 0,000242 0,00017 0,000152 0,000003 0,000166 Mediana 0,000377 0,000000 0,000582 0,000000 0,000000 0,0006 C.V 28,5230769 70,8760331 154,964706 130,723684 6225,0000 75,373494 Desviación típica 0,011124 0,017152 0,026344 0,01987 0,018675 0,012512 Asimetría -0,252806 -0,166417 0,109996 0,206765 -0,008786 -0,394171 Curtosis 5,601417 4,530568 18,751 1,854131 4,176717 11,518287

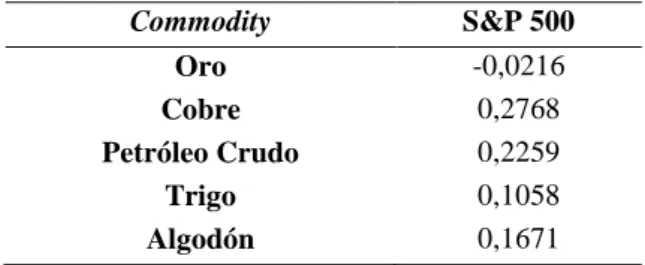

2.4.- Correlaciones incondicionales

En éste apartado obtenemos las correlaciones incondicionales mediante el coeficiente de

correlación de Pearson. En la tabla 5 observamos que la correlación incondicional es

positiva, aunque muy pequeña para todos los commodities con el S&P 500 a excepción

del oro, el cual presenta una correlación negativa.

La mayor correlación la encontramos entre el cobre y el S&P 500 con 0,27 puntos seguido

del crudo. Finalmente vemos que las menores correlaciones positivas con el S&P 500 las

encontramos en los commodities de agricultura, el trigo y el algodón.

17

Tabla 5. Correlaciones incondicionales entre los rendimientos de commodities y el

S&P 500

Commodity S&P 500 Oro -0,0216 Cobre 0,2768 Petróleo Crudo 0,2259 Trigo 0,1058 Algodón 0,16713.- METODOLOGÍA

En el siguiente apartado se muestra cuál será la metodología a utilizar para estimar la

correlación condicional y por lo tanto la relación cambiante a lo largo del tiempo entre el

precio de los commodities escogidos con el S&P 500.

Para la estimación de dicha correlación condicional, se utilizará uno de los modelos

multivariantes más destacados en la literatura econométrica, siendo éste el modelo

Dynamic Conditional Correlation (DCC) propuesto por Engle en 2002. Para la

construcción de dicho modelo será necesario estimar un modelo para la media condicional

y un modelo para la varianza condicional de todas nuestras series de precios de

commodities y el índice S&P 500 siguiendo la metodología de Box-Jenkins (1976).

La metodología Box-Jenkins sigue estrictamente el siguiente procedimiento:

1- Identificación del modelo (por medio de FAS y FAP) y contraste Ljung-Box.

2- Estimación del modelo.

3- Diagnosis del modelo a partir de significación de los coeficientes estimados y el

análisis de los residuos.

Para la selección del modelo que más se ajuste a nuestra serie se utilizarán dos criterios

de selección, el criterio de información de Akaike (AIC) y el criterio de información

Bayesiano (BIC)

3.1.- Modelo para la media condicional

El modelo utilizado para estimar la media condicional será un modelo ARMA (p,q) como

modelo general de series temporales autorregresivo (AR) con media móvil (MA)

de p términos autorregresivos y q términos de media móvil, pudiendo ser alguno de éstos

o ambos igual a cero y ceñirnos a un modelo AR, un modelo MA simplemente o que se

dé un proceso de Ruido Blanco.

Un modelo ARMA (p,q) se puede expresar de la siguiente forma:

𝑦

𝑡= μ + ϕ

1y

t−1+ ϕ

2y

t−2+ ⋯ + ϕ

py

t−p+ θ

1ε

t−1+ θ

2ε

t−2+ ⋯ + θ

qε

t−q+ ε

t18

donde y

tse refiere a la serie de rendimientos y épsilon “t” es un proceso ruido blanco de

media cero y varianza σ

t.

La expresión de un modelo AR (p) es:

𝑦

𝑡= μ + ϕ

1y

t−1+ ϕ

2y

t−2+ ⋯ + ϕ

py

t−p+ ε

tLa expresión de un modelo MA (q) es:

𝑦

𝑡= μ + θ

1ε

t−1+ θ

2ε

t−2+ ⋯ + θ

qε

t−q+ ε

t3.2.- Modelo para la varianza condicional

El modelo utilizado para estimar la varianza condicional será el modelo GARCH (p,q) o

Generalized Autorregresive Conditional Heterocesdasticity propuesto por Engle en 1982.

El modelo GARCH (p,q) sigue la siguiente expresión:

𝜎

𝑖𝑡2= 𝜔

𝑖+ ∑ 𝛼

𝑖𝑞𝜀

𝑖,𝑡−𝑞2 𝑄𝑖 𝑞=1+ ∑ 𝛽

𝑖𝑝𝜎

𝑖,𝑡−𝑝2 𝑃𝑖 𝑝=1Donde:

Los parámetros

𝜔>0 y 𝛼

𝑖,

𝛽

𝑖≥ 0 e i=1…q, y j=1…p. Además, para el

cumplimiento de la condición de estacionariedad la suma de los parámetros

𝛼

𝑖más 𝛽

𝑖debe ser menor a la unidad.

Adicionalmente, se han utilizado modelos asimétricos que han aparecido en la literatura

econométrica para estimar la varianza condicional teniendo en cuenta la respuesta

asimétrica de la volatilidad ante noticias negativas y positivas. Empíricamente se ha

demostrado que la volatilidad aumenta más cuando las noticias que llegan al mercado son

negativas que cuando son positivas. Uno de los principales modelos propuestos es el

modelo EGARCH propuesto por Nelson (1990)

El modelo EGARCH (p,q) sigue la siguiente expresión en términos del logaritmo de la

varianza:

ln(𝜎

𝑡2) = 𝛼

0+ 𝛽 ln(𝜎

𝑡−12) + 𝛾

𝑟

𝑡−1√𝜎

𝑡−12+ 𝜃 [

|𝑟

𝑡−1|

√𝜎

𝑡−12−

2

𝜋

]

Dónde el nivel de la varianza a largo plazo viene dado por:

ln 𝜎

2=

𝛼

01 − 𝛽

19

En este modelo no se deben imponer condiciones de positividad dado que se formula

sobre el logaritmo de la varianza. La principal contribución de este modelo es que toma

en cuenta el hecho de que los choques negativos tienen un mayor impacto en la volatilidad

que los positivos.

3.3.- Modelo para la correlación condicional

El modelo utilizado para estimar la correlación condicional será el modelo Dynamic

Conditional Correlation (DDC-GARCH) introducido por Engle en 2002. En este modelo

la matriz de varianzas y covarianzas, 𝐻

𝑡,se descompone en desviaciones estándar, 𝐷

𝑡,y

en una matriz de correlación condicional, 𝑅

𝑡,que sigue la siguiente expresión:

𝐻

𝑡= 𝐷

𝑡𝑅

𝑡𝐷

𝑡donde los elementos de la matriz diagonal, 𝐷𝑡, son desviaciones estándar que se estiman

a través de modelos GARCH univariantes.

𝐷

𝑡= 𝑑𝑖𝑎𝑔(𝜎

1𝑡, … , 𝜎

𝑛𝑡)

donde:

𝜎

𝑖𝑡2= 𝜔

𝑖+ ∑ 𝛼

𝑖𝑞𝜀

𝑖,𝑡−𝑞2 𝑄𝑖 𝑞=1+ ∑ 𝛽

𝑖𝑝𝜎

𝑖,𝑡−𝑝2 𝑃𝑖 𝑝=1Por ende, la matriz de correlaciones se define como:

𝑅

𝑡=

[

1 𝑝

12,𝑡𝑝

13,𝑡⋯

𝑝

1𝑛,𝑡𝑝

12,𝑡1

𝑝

23,𝑡⋯ 𝑝

2𝑛,𝑡𝑝

13,𝑡𝑝

23,𝑡1 ⋱ ⋮

⋮ ⋮ ⋱ ⋱

𝑝

𝑛−1,𝑛,𝑡𝑝

1𝑛,𝑡𝑝

2𝑛,𝑡… 𝑝

𝑛−1,𝑛,𝑡1 ]

Cumpliéndose nuevamente las mismas condiciones que para los procesos GARCH

univariante que garantizan que esta matriz es positiva definida.

Por lo tanto, se puede descomponer a su vez mediante la siguiente expresión:

𝑅

𝑡= (𝑑𝑖𝑎𝑔(𝑄

𝑇))

− 1 2𝑄

𝑡(𝑑𝑖𝑎𝑔(𝑄

𝑡))

− 1 2𝑄

𝑡= (1 − 𝑎 − 𝑏)𝑄̅ + 𝛼η

t−1𝜂

𝑡−1𝑇+ 𝛽𝑄

𝑡−1donde

𝑄

𝑡es la matriz de varianzas de

𝜂

𝑡y

𝜂

𝑡son los residuos estandarizados que

provienen de los modelos GARCH univariantes. Finalmente, los parámetros 𝛼 y 𝛽 tienen

que satisfacer que 𝛼 + 𝛽 < 1.

20

𝑅

𝑡=

𝑄

𝑡√𝑑𝑖𝑎𝑔(𝑄

𝑡) · 𝑑𝑖𝑎𝑔(𝑄

𝑡)

𝜌

𝑖𝑗,𝑡=

𝑞

𝑗𝑖,𝑡√𝑞

𝑖𝑡,𝑡𝑞

𝑗𝑗,𝑡𝑝𝑎𝑟𝑎 𝑖, 𝑗 = 1,2, … , 𝑛 𝑦 𝑖 ≠ 𝑗

Siendo 𝜌

𝑖𝑗,𝑡la correlación y la covarianza de j e i:

𝜌

𝑖𝑗,𝑡=

(1 − 𝛼 − 𝛽)𝑞

̅̅̅̅ + 𝛼𝜂̂

𝑖𝑗 𝑖,𝑡−1𝜂̂

𝑗,𝑡−1+ 𝛽𝑞

𝑖𝑗,𝑡−1√(1 − 𝛼 − 𝛽)𝑞

̅̅̅ + 𝛼𝜂̂

𝑖𝑖 𝑖,𝑡−12+ 𝛽𝑞

𝑖𝑖,𝑡−1√(1 − 𝛼 − 𝛽)𝑞

̅̅̅̅ + 𝛼𝜂̂

𝑗𝑗 𝑗,𝑡−12+ 𝛽𝑞

𝑗𝑗,𝑡−1Dicho modelo contiene (k + 1)(k+4)/2 parámetros, siendo k el número de variables

incluidas en el modelo.

3.4.- Modelo de Regresión cuantílica

El modelo utilizado para estimar la relación no lineal es el modelo de regresión cuantílica

propuesto por Koenker y Basset (1978), un método de estimación basado en la

minimización de desviaciones absolutas ponderadas con pesos asimétricos que no se ven

afectadas por datos extremos y que busca dar solución a la estimación de un modelo de

regresión lineal estándar, el cual puede conducir a estimaciones engañosas, ya que

promediará los efectos positivos y negativos.

La expresión de la regresión cuantílica se puede expresar de la siguiente forma:

𝑦

𝑖= 𝑥

𝑖′𝛽

𝜏+ 𝜀

𝑖Donde

𝛽

𝜏es un vector de parámetros desconocidos asociados al cuantil τ

th, y

ies la

variable endógena o dependiente del modelo, x

ies el elemento i-ésimo de la matriz de

variables exógenas o independientes y 𝜀

𝑖es el término de perturbación que recoge todos

aquellos factores distintos de las variables x

ique influyen en y

i.

τ

thhace referencia al cuantil de la muestra con 0<τ<1 que deja una proporción τ de

observaciones por debajo y una proporción de (1- τ) por encima y se define como:

𝑄(𝜏) = inf 𝑦 ∶ 𝐹(𝑦) ≥ 𝜏

Donde inf hace referencia al ínfimo o valor más pequeño de y.

21

Podemos reescribir el método de estimación de la regresión cuantílica de la siguiente

forma:

𝛽̂

𝜏= arg 𝑚𝑖𝑛

𝛽( ∑ 𝜏|𝑦

𝑖− 𝛽𝑥

𝑖| + ∑ (1 − 𝜏)|𝑦

𝑖− 𝛽𝑥

𝑖|

𝑖:𝑦𝑖<𝛽𝑥𝑖 𝑖:𝑦𝑖>𝛽𝑥𝑖)

Donde 𝛽̂

𝜏es el parámetro de la regresión cuantílica que estima el cambio en un cuantíl

especifico

𝜏 de la variable dependiente y

iproducido por una unidad de cambio en la

variable independiente x

i.Éste método ofrece dos tipos de significación importantes para los coeficientes del cuantil

𝜏, donde:

Los coeficientes del cuantil 𝜏 pueden ser significativamente diferentes de cero.

Los coeficientes del cuantil

𝜏 pueden ser significativamente diferentes del

coeficiente estimado por mínimos cuadrados ordinarios (MCO), mostrando

diferentes efectos a lo largo de la distribución de la variable dependiente.

4.- RESULTADOS

En el siguiente apartado se detallan los resultados obtenidos tras la estimación de los

modelos para la media condicional, la varianza condicional y la correlación condicional

de nuestros commodities con el S&P 500 desde un enfoque lineal y los resultados

obtenidos en la estimación del modelo de regresión cuantílica para la relación no lineal.

4.1.- Modelos para la media, varianza y correlación condicional

Para la estimación de un modelo para la media condicional hacemos uso de la

metodología Box-Jenkins obteniendo los resultados que se detallan en la tabla 6.

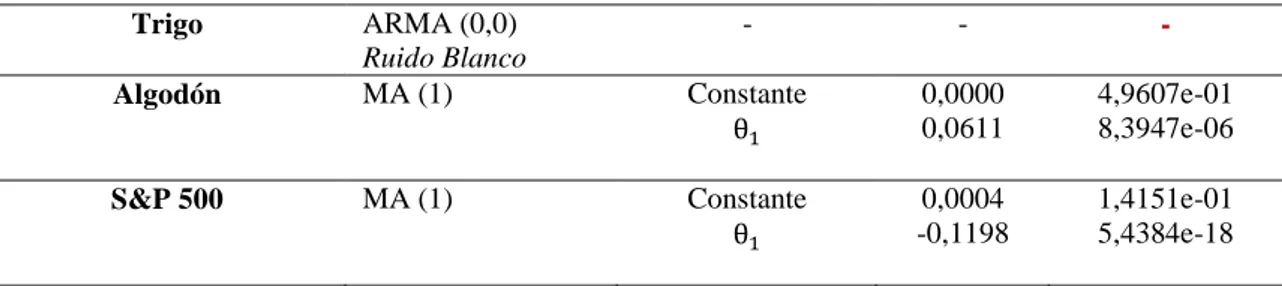

Observamos que el oro y el trigo siguen un proceso ruido blanco y el resto de series se

modelizan correctamente con un modelo ARMA con pocos parámetros.

Tabla 6. Resumen estimación modelo para la media condicional de los commodities

y el S&P 500

Commodity/índice Modelo Coeficientes Valor Prob.

Oro ARMA (0,0) Ruido Blanco - - - Cobre AR (1) Constante ϕ1 0,0400 -0,0769 1,4107e-01 2,2949e-08

Petróleo Crudo ARMA (1,1) Constante

ϕ1 θ1 0,4000 0,5013 -0,5263 0,3454 0,0036 0,0021

22

Trigo ARMA (0,0) Ruido Blanco - - - Algodón MA (1) Constante θ1 0,0000 0,0611 4,9607e-01 8,3947e-06 S&P 500 MA (1) Constante θ1 0,0004 -0,1198 1,4151e-01 5,4384e-18Para la estimación de un modelo para la varianza condicional, hacemos uso de modelos

simétricos y asimétricos siendo más apropiado en el caso de las series de commodities un

modelo GARCH (1,1) con distribución T-Student y en el caso del S&P 500 un modelo

E-GARCH (1,1) con distribución T-Student que tiene en cuenta el comportamiento

asimétrico de la volatilidad, tal y como observamos en la tabla 7.

Si analizamos los coeficientes α y β (véase 𝛼

1y

𝛽

1en la tabla), coeficientes que nos

miden el impacto de las noticias sobre dicha volatilidad como la persistencia de la misma,

respectivamente, observamos en primer lugar que α es significativa en todos los casos,

aunque muy pequeña en los commodities cogiendo valores inferiores a 0.1, habiendo, por

lo tanto, muy poca sensibilidad al impacto de las noticias. En el caso del coeficiente

𝛽,

éste es superior al 0,9 en el caso de los commodities indicando en todos los casos una

volatilidad muy persistente.

Por otro lado, vemos que se cumplen las condiciones de positividad (𝜔, 𝛼

1y 𝛽

1mayor o

igual a 0) y de estacionariedad (𝛼

1más 𝛽

1inferior a 1).

Finalmente, para el S&P 500 observamos que todos los coeficientes son significativos y

a su vez gamma (véase 𝛼

1) es negativo, valor que se espera del mismo. Si analizamos el

efecto que tienen las noticias negativas frente al efecto de las noticias positivas,

observamos que la volatilidad aumenta más con las noticias negativas que con las

positivas. Nuevamente por lo que a la persistencia se refiere, vemos que la volatilidad del

S&P 500 es muy persistente.

Tabla 7. Resumen estimación modelo para para la varianza condicional de los

commodities y el S&P 500

Commodity/índice Modelo Coeficientes Valor Prob.

Oro ARMA (0,0) – GARCH (1,1)

Distribución T-Student Mu 𝜔 𝛼1 𝛽1 Shape 0,0005 0,0000 0,0373 0,9590 4,5950 0,0000 0,2675 0,0000 0,0000 0,0000 Cobre AR (1) – GARCH (1,1) Distribución T-Student Mu ϕ1 𝜔 𝛼1 0,0001 -0,0651 0,0000 0,0373 0,3039 0,0000 0,0428 0,0000 Fuente: Elaboración propia.

23

𝛽1 Shape 0,9585 5,8269 0,0000 0,0000Petróleo Crudo ARMA (1) – GARCH (1,1)

Distribución T-Student Mu ϕ1 θ1 𝜔 𝛼1 𝛽1 Shape 0,0006 0,0359 -0,0648 0,0000 0,0764 0,9123 7,4367 0,0122 0,9429 0,8969 0,0031 0,0000 0,0000 0,0000

Trigo ARMA (0,0) – GARCH (1,1)

Distribución T-Student Mu 𝜔 𝛼1 𝛽1 Shape -0,0002 0,0000 0,0401 0,9524 7,9454 0,2705 0,0230 0,0000 0,0000 0,0000 Algodón MA (1) – GARCH (1,1) Distribución T-Student Mu θ1 𝜔 𝛼1 𝛽1 Shape -0,0000 0,0198 0,0000 0,0422 0,9493 4,8987 0,9760 0,1541 0,5473 0,0620 0,0000 0,0000 S&P 500 MA (1) – E-GARCH (1,1) Distribución T-Student Mu θ1 𝜔 𝛼1 𝛽1 𝛾 Shape 0,0005 -0,0584 -0,1868 -0,1554 0,9807 0,1461 6,6361 0,0000 2,7e-05 0,0000 0,0000 0,0000 0,0000 0,0000

Para la estimación de la correlación condicional, hacemos uso del modelo DCC-GARCH

(1,1). La tabla 8 muestra los coeficientes α y β de nuestros modelos DCC estimados donde

α mide el impacto de las noticias sobre la correlación, mientras que β mide la persistencia

de la correlación.

Observamos que los valores de α son muy pequeños y significativos en todos los casos a

excepción del trigo y el algodón lo que indica en líneas generales que el impacto de las

noticias sobre la correlación es muy pequeño. En el caso del coeficiente β

del modelo

DDC observamos un valor muy elevado por encima de 0,95 puntos en todos los casos, lo

que nos indica que hay mucha persistencia en la correlación.

24

Tabla 8. Coeficientes del modelo DDC-GARCH (1,1) para la correlación

condicional entre commodities y S&P 500

Commodity Coeficiente DDC

α

Prob. Coeficiente DDCβ

Prob.Oro 0,0332 0,0000 0,9504 0,0000

Cobre 0,0124 0,0000 0,9841 0,0000

Petróleo Crudo 0,0287 0,0002 0,9644 0,0000

Trigo 0,0047 0.1014 0.9909 0,0000

Algodón 0,0081 0,2564 0,9861 0,0000

4.2.- Análisis comparativo de la volatilidad individual

En el siguiente apartado realizaremos un análisis comparativo de la volatilidad estimada

anualizada de nuestros commodities así como el S&P 500 para observar cuál es su patrón

de comportamiento y su evolución a lo largo de nuestro periodo muestral.

Figura 2. Volatilidades estimadas anualizadas de los commodities y S&P 500

Fuente: Elaboración propia

25

Tal y como se observa en la figura 2, el petróleo es el commodity que presenta una mayor

volatilidad a lo largo de nuestro periodo muestral con máximos en 2008, coincidiendo

con la crisis financiera, así como en el periodo de 2014 a 2016, coincidiendo con la caída

en picado de los precios debido a un aumento de la producción de petróleo de esquisto en

Estados Unidos, y finalmente en 2020 tras la llegada del COVID-19.

Además, vemos lo que en la literatura econométrica se conoce como agrupamiento

o clústeres de la volatilidad en los periodos del 2000 al 2003, coincidiendo con el atentado

a las torres gemelas y la posterior invasión estadounidense en Irak, en el periodo de crisis

financiera de 2008 y tras la declaración del COVID-19 en 2020, donde la volatilidad es

muy alta alternada con volatilidades más pequeñas en periodos más estables para la

mayoría de nuestros commodities y el S&P 500. En 2008, durante la crisis financiera, es

donde observamos de forma clara que en todos los commodities objeto de estudio y el

S&P 500 su volatilidad se ve incrementada.

Finalmente, observamos comportamientos de la volatilidad muy parecidos en 2 casos:

En commodities que forman parte del grupo de agricultura, siendo estos el trigo

(subgrupo grains o granos) y el algodón (subgrupo soft o blandos)

El oro y el cobre donde además observamos una volatilidad menor en el primero

en comparación con el resto de commodities analizados.

4.3.- Análisis comparativo de las correlaciones condicionales

En el siguiente apartado se comparan las correlaciones condicionales obtenidas de

nuestros commodities con el S&P 500 para observar cuál es su patrón de comportamiento

y su evolución.

En la figura 3 observamos la correlación condicional de los commodities con el S&P 500

a lo largo de nuestro periodo muestral.

Observamos en primera instancia dos comportamientos bien diferenciados entre nuestros

commodities. Por un lado, commodities como el trigo y el algodón, los cuales presentan

una evolución muy similar en lo que ha volatilidad y correlación se refiere más el cobre,

presentan correlaciones positivas con el S&P 500 a lo largo del periodo muestral. Aunque

dicha correlación es positiva es muy pequeña situándose entre los 0,05 y los 0,4 puntos

en algunos periodos. De entre éstos, el cobre en general es el commodity que tiene una

correlación mayor hasta finales de 2013 donde se sitúa a niveles similares al trigo y el

algodón. Por el contrario, el trigo es el commodity que presenta una correlación menor en

términos positivos siendo además muy estable durante todo el periodo muestral junto con

el algodón.

Por otro lado, commodities como el oro y petróleo crudo, presentan correlaciones

negativas y positivas en algunos periodos, con una variabilidad mucho mayor durante

todo el período muestral. En el caso del oro, observamos que los valores más bajos en la

correlación con el S&P 500 coinciden con períodos turbulentos en los mercados

financieros, tales como la Burbuja puntocom a finales del 2000, la crisis financiera de

2008, la crisis de la deuda soberana de 2012, tras el anuncio del Brexit en 2016 y,

finalmente, tras el inicio de la pandemia producida por el COVID-19 en 2020. Algunas

26

de las razones que explican este fenómeno son que el oro es fungible y fácil de almacenar

y, por este motivo, juega un papel importante como reserva de valor o como buena

cobertura, especialmente en tiempos de incertidumbre política, económica y financiera.

Por lo tanto, el oro puede ser visto como un activo refugio y observarse lo que se conoce

en la literatura económica como “flight to safety”, donde los inversores en tiempos de

incertidumbre en los mercados financieros venden sus acciones ante la percepción de un

riesgo elevado en sus inversiones o para detener la pérdida de valor que pudiera darse en

su cartera de acciones invirtiendo en su lugar en activos refugio como el oro en éste caso.

En resumen, el oro es un activo refugio seguro principalmente durante períodos

comercializados por temores de recesión, preocupaciones sobre la tasa de inflación y

fuerte incertidumbre en los mercados financieros. Además, como se ha demostrado en la

literatura financiera, los beneficios obtenidos con carteras diversificadas con oro son

mayores que las que no tienen en cuenta este activo (Jaffe, 1989; Chua et al. 1990;

Johnson y Soenen, 1997; Davidson et al. 2003).

Por lo que a la correlación del crudo con el S&P 500 se refiere no está claramente definida

(Pescatori y Mowry, 2008). Por un lado, observamos como en periodos de recesión

económica la correlación es positiva ya que el precio del crudo y el S&P 500 disminuyen

y esto se ve en los periodos de 2001 a 2002 y post crisis financiera en 2009. Por otro

lado, en la crisis financiera del 2008, dicha correlación cae a niveles negativos de -0,3

puntos y alcanza otro mínimo de aproximadamente el mismo valor en febrero de 2011.

Posteriormente es positiva, aunque con fluctuaciones importantes. En términos generales,

podemos decir que a partir de finales de 2008 es el commodity que presenta una mayor

correlación en comparación con el resto.

Figura 3. Correlación condicional a lo largo del periodo muestral

27

Los commodities de alguna manera se comportan independientemente de los

rendimientos globales de acciones y bonos lo que hace que ésta característica sea buscada

por inversores adversos al riesgo que utilizarían los commodities para la diversificación

del riesgo de sus carteras.

4.4.- Análisis comparativo de las correlaciones obtenidas en la crisis financiera de

2008 y el COVID-19

Éste sub-apartado se centra en el análisis comparativo de las correlaciones de los

commodities con el S&P 500 en la crisis financiera del 2008 y en la del COVID-19.

En la figura 4, observamos las correlaciones obtenidas en las dos crisis y podemos ver en

líneas generales comportamientos parecidos, aunque con un efecto más notable en las

correlaciones durante la crisis financiera del 2008.

En primer lugar, commodities como el trigo y el algodón presentan una correlación muy

parecida en las dos crisis, siendo bastante estable en ambos casos, aunque con niveles

distintos en el caso de algodón, el cual, durante la crisis financiera de 2008 presentaba

una correlación casi nula muy próxima cero y en periodos de COVID-19 de 0.3

aproximadamente.

En segundo lugar, el cobre presenta diferencias sustanciales en las dos crisis. Vemos

como característica común que el cobre presentaba mayores niveles de correlación en

periodos pre-crisis, sin embargo, tras la crisis financiera de 2008 éste pasa a ser el

commodity con menor correlación positiva situándose a niveles parecidos a los del trigo

y el algodón, cosa que no ocurre tras la epidemia del COVID-19 donde generalmente se

mantiene con la mayor correlación.

En el caso del oro, en ambas crisis el nivel de correlación cae a niveles negativos, aunque

en el caso del COVID-19 es el único commodity que presenta una correlación negativa

con el S&P 500. Además, vemos que tras el punto más crítico de ambas crisis el oro

presenta una tendencia creciente en lo que ha correlación se refiere.

Finalmente, vemos que la correlación del crudo es muy diferente en ambas crisis. En la

crisis financiera vemos que éste tiene una correlación muy parecida a la del oro cayendo

por lo tanto a niveles negativos, sin embargo, en el COVID-19 la correlación es siempre

positiva. Al igual que el oro, la correlación del crudo aumenta tras el momento crítico de

ambas crisis y se sitúa a niveles muy parecido a los del cobre y el algodón, llegando a

presentar una mayor correlación en momentos posteriores. Sin embargo, a diferencia del

oro, el petróleo no actúa como un activo refugio en ésta última crisis.

28

Figura 4. Correlación condicional durante la crisis financiera de 2008 y el

COVID-19

4.5.- Relación no lineal

En el apartado anterior, hemos analizado la relación lineal entre los commodities y el S&P

500 a través de la estimación de la correlación condicional. En este apartado, estamos

interesados en analizar la relación no lineal entre los commodities y el S&P 500. Es

posible que la relación entre las variables no sea homogénea a lo largo de la distribución

y, por tanto, que el efecto de la variable predictor sobre la variable dependiente difiera

entre los diferentes cuantiles de la variable respuesta. Para ello recurriremos al modelo de

regresión cuantílica propuesto por Koenker y Basset (1978), el cual nos permitirá

modelizar la relación entre los commodities y el índice S&P 500 en los diferentes

cuantiles.

En la tabla 9 observamos los resultados de la estimación de los coeficientes β de la

regresión cuantílica, los cuales nos indican el efecto de la variable independiente en el

cuantil especifico de la variable dependiente, siendo la variable endógena o dependiente

los precios de los commodities en cuestión y la variable exógena o independiente el índice

S&P 500. La tabla 9 también muestra el coeficiente β de la estimación por mínimos

cuadrados ordinarios (MCO).

Los resultados de las estimaciones por MCO indican que el S&P 500 presenta un efecto

positivo sobre la media de los precios de los distintos commodities, siendo además dicho

coeficiente significativamente diferente de cero para todos los commodities, excepto el

oro. En el caso del oro, el efecto es negativo, pero no significativo

Sin embargo, los resultados de la regresión cuantílica muestran un efecto significativo y

negativo del S&P500 sobre el oro en los cuantiles comprendidos entre 0,40 y 0,90, siendo

en general el efecto mayor en los cuantiles más altos. Éstos coeficientes son

significativamente diferentes del coeficiente estimado por MCO entre los cuantiles 0,50

y 0,80, tal y como obervamos en la figura 5. Por otro lado, observamos que el S&P 500

tiene un mayor efecto (positivo) en el petróleo seguido del cobre, aunque éste último

29

presenta un efecto mayor en los cuantiles mayores (véase cuantil 0,90 y 0,95). Además,

si comparamos el coeficiente estimado por MCO con el coeficiente estimado para los

diferentes cuantiles, observamos que, en el caso del cobre, existen diferencias

significativas en los cuantiles intermedios cercanos a la mediana y, en el caso del petróleo,

únicamente en los cuantiles mayores (véase figura 5).

El efecto menor del S&P 500 lo observamos en el trigo, siendo este bastante similar para

los distintos cuantiles aunque algo inferior en la mediana y en los cuantiles superiores.

Por lo que a las diferencias significativas en relación al MCO, éstas son inexistentes.

Finalmente, vemos que para el caso del algodón adicionalmente presenta diferencias

significativas diferentes a MCO en el cuantil de la mediana tal y como observamos en la

figura 5.

Hemos visto por lo tanto que el caso más significativo de diferencias sería en el caso del

oro dado que la estimación por MCO nos indica que no hay efecto, pero por regresión

cuantílica obtenemos que en determinados cuantiles sí que los hay (véase 0,5 a 0,8) y por

ende es éste caso es más interesante aplicar técnicas no lineales para analizar su relación

con el S&P. Asimismo remarcamos que el efecto del S&P es positivo en todos los

commodities menos oro lo cual nos reafirma la posible actuación del mismo como activo

refugio tal y como vimos en el análisis de la relación lineal.

Tabla 9. Resultados de la estimación de los coeficientes β de la regresión cuantílica

de los commodities con el S&P 500

MCO 0,05 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 0,95 Oro -0,0192 0,0345 0,0281 -0,0230 -0,0169 -0,0358 * -0,0395 * -0,0546 * -0,0505 * -0,0783 * -0,0573 * -0,0631 Cobre 0,3795 * 0,4392 * 0,4252 * 0,3805 * 0,3556 * 0,3402 * 0,3186 * 0,3219 * 0,3309 * 0,37407 * 0,3949 * 0,4085 * Petróleo Crudo 0,4760 * 0,4914 * 0,5077 * 0,4903 * 0,5125 * 0,4821 * 0,4630 * 0,4650 * 0,4454 * 0,4497 * 0,3697 * 0,3638 * Trigo 0,1681 * 0,2322 * 0,1953 * 0,1678 * 0,1683 * 0,1416 * 0,1141 * 0,1164 * 0,1348 * 0,1243 * 0,1265 * 0,1746 * Algodón 0,2495 * 0,3146 * 0,2723 * 0,2590 * 0,2448 * 0,2236 * 0,2109 * 0,2026 * 0,2383 * 0,2307 * 0,2477 * 0,2719 *

Figura 5. Coeficientes β de la regresión cuantílica de los commodities con el S&P

500 para los diferentes cuantiles comparada con la estimación por MCO

Fuente: Elaboración propia. Nota: (*) significación al 5%.

30

5.- CONCLUSIONES

En éste trabajo se ha analizado y estudiado la relación lineal y no lineal de cinco

commodities estratégicos, el oro, el petróleo crudo, el cobre, el trigo y el algodón con el

S&P 500 como índice representativo bursátil más importante de EEUU a lo largo de las

dos últimas décadas.

Hemos partido de un análisis histórico previo de todas nuestras series de precios de

commodities y del índice S&P 500 así como un análisis de estacionariedad y descriptivo

de los rendimientos de los mismos para poner en contexto nuestro análisis y una mayor

comprensión de los resultados posteriores. Una vez realizados dichos análisis, hemos

obtenido las correlaciones incondicionales entre commodities y el S&P, la cual es positiva

en todos los casos a excepción del oro donde esta es negativa.

Posteriormente, hemos estimado un modelo para la media condicional y un modelo para

la varianza condicional de cada una de las series objeto de nuestro análisis, lo cual nos

sido de gran utilidad para realizar un análisis exhaustivo de la volatilidad, así como un

análisis comparativo de la volatilidad individual de cada uno de los precios de

commodities y el S&P. En éste análisis comparativo hemos observado que la volatilidad

de los commodities y el S&P 500 se ve incrementada de forma clara en 2008 con la crisis

financiera y el petróleo ha sido el commodity más volátil a lo largo del periodo muestral.

Petróleo crudo con S&P 500

Trigo con S&P 500

Algodón con S&P 500

Fuente: Elaboración propia, siendo la “línea roja” el coeficiente estimado por MCO, las “líneas discontinuas rojas” el intervalo de confianza del coeficiente estimado por MCO, los puntos negros los coeficientes de la regresión cuantílica correspondientes al cuantil indicado en el eje de abscisas y la zona sombreada el intervalo de confianza de los mismos.