CAPITOLO 5: I RISULTATI DELL’INTEGRAZIONE: OPINIONI E GIUDIZI 5.1. La mia esperienza:

In questo ultimo periodo, ho cercato di sfruttare la mia posizione “interna” all’azienda e le conoscenze che ho acquisito sul campo per fare una piccola analisi di questo fenomeno. Per prima cosa vorrei parlare della mia esperienza personale e del mio coinvolgimento in questa difficile fase di integrazione. In secondo luogo, cercherò di riportare, il più fedelmente possibile, il parere dei miei colleghi che ricoprono ruoli diversi dai miei e con un diverso livello di anzianità all’interno di Carifirenze, e, in ultimo, analizzerò i risultati ottenuti da un questionario realizzato su circa 60 aziende, della zona di Prato e Firenze, con le quali sono a stretto contatto quotidianamente.

5.1.1 La fase antecedente la migrazione

Quando avviene un’integrazione tra due aziende di dimensioni abbastanza rilevanti si mette in moto tutto un meccanismo che, mesi prima, inizia ad operare per diminuire gli impatti che questo fenomeno potrà innescare, al fine di semplificare il più possibile il lavoro degli impiegati e minimizzare i disagi per i clienti. Cercherò di dare un’idea di come si è svolto tutto il processo, raccontando la mia esperienza personale. Questi processi di fusioni ed acquisizioni, infatti, per poter innescare un processo di creazione di valore, devono essere costantemente monitorati in ogni singola fase.

Molti, infatti, sono gli ostacoli di natura organizzativa e di gestione che le imprese si trovano a fronteggiare. “Il fallimento delle acquisizioni strategiche è spesso imputabile all’incapacità delle imprese di comprendere a fondo ed applicare correttamente il concetto di sinergia o interrelazione”, dichiarò Porter, già nel 1987. Ed è una terribile verità. Se vengono sottovalutati i problemi o non vengono presi nella giusta considerazione il rischio è quello di creare solo un grande caos.

Ogni processo di integrazione costituisce un caso a se stante e non esiste un approccio universalmente valido ai fini della sua attuazione. La capacità di valutare i valori, i principi e la cultura organizzativa è sicuramente un fattore di primaria importanza, motivo per cui è indispensabile riuscire ad arrivare a comprendere i processi che favoriscono l’apprendimento tra le organizzazioni.

Sono decisioni che impegnano risorse finanziarie, ma soprattutto umane e tecnologiche, e necessitano di adeguati processi di pianificazione strategica, sviluppo e monitoraggio. Le acquisizioni e fusioni sono processi di cambiamento che hanno un profondo impatto sulle

organizzazioni coinvolte poiché determinano trasformazioni a volte radicali nei processi, nelle regole organizzative, nelle abitudini e nei comportamenti del management e dei dipendenti1.

Il processo di pianificazioni di tutte le attività è senza dubbio di vitale importanza affinché tutto funzioni nel migliore dei modi. E questo è quello che si è verificato anche durante il periodo precedente alla migrazione informatica di Banca CRFirenze nel gruppo di Intesa San Paolo. Dei team specializzati hanno iniziato a lavorare su tutte le procedure e su una documentazione che doveva fornire supporto nella difficile fase post migrazione. Era stata predisposta una vera e propria task force dedicata al processo di integrazione, dato che erano già presenti delle competenze specifiche derivanti dalle precedenti esperienze.

Durante la fase preparatoria a questo grande evento, coloro che si erano occupati della fase di transizione, avevano preparato dei documenti a supporto per questo delicato periodo, cercando soprattutto di verificare ogni singolo punto di disaccordo che si sarebbe potuto generare durante il passaggio informatico. E’ come iniziare a parlare una lingua completamente nuova: prima bisogna insegnare le parole sconosciute e vedere se alcune sono incompatibili o non esistono proprio nel nuovo linguaggio. E così, già dai primi mesi del 2009, nacque il progetto per semplificare l’attività di migrazione informatica.

Periodicamente, arrivavano nelle filiali e sulla Intranet aziendale dei fascicoli con le istruzioni operative per fare determinate modifiche in modo tale da facilitare il passaggio ai nuovi sistemi. Ad esempio, tutto l’archivio anagrafico della banca doveva essere completato, se mancavano dei dati dovevamo integrarli, altrimenti il sistema avrebbe potuto generare errori durante la trasformazione. Ogni singola procedura, dalle più semplici alle più complesse e delicate, dovevano essere ricontrollate per far sì che nel passaggio non si generassero dei disallineamenti o degli errori. Un lavoro immenso.

Durante questi mesi, ai dipendenti fu data la possibilità di fare dei corsi on line basati su alcune istruzioni in merito alle nuove procedure che sarebbero entrate in vigore dal mese di luglio. Il problema di questi corsi, alquanto teorici, è che con fatica venivano assimilati; troppi concetti astratti, senza la possibilità di verificare materialmente i programmi, finivano con l’essere di ben poca utilità.

Una cosa che si dimostrò molto più efficace fu un breve stage in una filiale del gruppo di Intesa San Paolo: affiancare, nel vivo di una giornata lavorativa, un altro collega era molto più pratico e più comprensibile. Infatti, lo scopo era quello di assistere un collega con la stessa mansione per osservare più da vicino le procedure e i programmi utilizzati all’interno di una filiale

1

gemellata, scelta sulla base di una maggiore similitudine per struttura, organico e tipologia di lavoro.

5.1.2 La migrazione informatica: 13 Luglio 2009

Per migrazione informatica si intende il completo e totale abbandono di tutte le procedure software che fino a quel momento venivano utilizzate da tutti i dipendenti, comprese le normative, le disposizioni interne bancarie, le operazioni di sportello, insomma, tutto ciò che fa parte della banca. La scelta del sistema di IT era stata fatta anni prima con la difficile integrazione di Banca Intesa e di San Paolo Imi che avevano due sistemi completamente diversi: tra i due era stato scelto il secondo, non tanto perché più efficiente, bensì perché era quello sul quale erano stati fatti investimenti recenti.

Il 13 luglio arrivò velocemente. Fu un fine settimana di fuoco. Dal lunedì successivo fu buio completo, tutto quello che esisteva prima era cessato, tutte le conoscenze acquisite erano state cancellate, tutte le normative interne erano prive di efficacia. Senza considerare i disagi per i clienti. I mesi che seguirono furono molto difficili e stancanti. Vennero alcuni colleghi da filiali gemellate del gruppo di Intesa San Paolo a farci affiancamento durante le prime settimane, che con molta pazienza ci seguirono e aiutarono dandoci supporto tecnico in questa delicata fase. I clienti erano disperati, anche i più semplici strumenti tecnologici, come l’home banking, avevano subito dei radicali cambiamenti.

Ma non solo i comandi e le procedure informatiche erano cambiate. La novità più grande e di maggior impatto riguardò tutta la normativa interna, ossia quell’insieme di regole che ognuno di noi deve necessariamente seguire nell’esecuzione di tutte le operazioni, con attenzione e scrupolo, e che rappresentano le linee guida del nostro lavoro. Tutte queste disposizioni, le circolari interne, i manuali che descrivono passo dopo passo come fare una determinata operazione, tutta la modulistica di Banca CRFirenze, vennero rimpiazzate da quelle del gruppo di Intesa San Paolo. Anche lo stesso logo, il caratteristico San Giovannino, simbolo della banca fiorentina, venne affiancato dal ponte con gli archi del gruppo di ISP.

5.1.3 La fase post-migrazione: l’assestamento

Gli studiosi2 che, nel corso degli ultimi anni, hanno cercato di analizzare i processi di concentrazione realizzati mediante M&A, hanno evidenziato come tra i fattori critici di successo ci sia il livello di compatibilità e complementarietà delle diverse strutture coinvolte insieme al livello

2

di integrazione desiderata. Il primo concerne un problema di coerenza organizzativa, umana e procedurale tra le imprese, il secondo è il livello del differente grado di integrazione che si desidera ottenere.

La cultura aziendale è uno degli aspetti più critici di queste vicende. Ricordiamo che Intesa San Paolo è un gruppo relativamente nuovo, perfezionatosi nel 2007, e derivante dalla fusione di due banche molto diverse tra loro in termini di strategie competitive, strutture organizzative e cultura aziendale3. In un panorama già discontinuo, si inserisce Banca CRFirenze. La banca di Firenze è da sempre stata un’istituzione per tutti i fiorentini, la cultura aziendale è molto forte e radicata. E’ per questo motivo che, sia clienti sia i dipendenti, hanno visto l’ingresso di Banca CRFirenze nel gruppo di ISP, come un fatto altamente negativo.

Molti dipendenti, specie quelli con più anni di anzianità, hanno fatto un’enorme fatica a inserirsi in questa nuova realtà e ad imparare nuovamente tutte le operazioni, anche le più basilari. Molti si sono sentiti frustrati e “abbandonati” nel vero senso della parola, alcuni colleghi si sono sentiti male dal troppo stress e nervosismo. La gestione del post-migrazione non è stata affatto semplice. Considerando poi che molti colleghi erano andati in ferie nel periodo di agosto e i pochi rimasti, oltre che gestire le urgenze, dovevano anche tranquillizzare i clienti infuriati e amareggiati.

Molte procedure non funzionavano bene, alcune si interrompevano, altre erano incomplete perché non prevedevano tutti i casi possibili. Era stato costituito un centralino di Help Desk per aiutare su varie discipline e argomenti, ma, i primi tempi, era molto difficile prendere la linea a causa delle innumerevoli telefonate. Adesso, invece, è diventato uno strumento efficace in grado di risolvere molti problemi e dare risposte in tempi abbastanza brevi.

5.2. I problemi riscontrati: una sintesi

Possiamo schematicamente riassumere i problemi incontrati e affrontati dal management aziendale in questo periodo:

1. problemi informatici: dovuti al cambiamento di tutte le piattaforme informatiche e dei software che gestiscono tutti i prodotti e servizi erogati dalla banca.

2. problemi tecnici: riscontrati per malfunzionamenti delle procedure. Talvolta, poteva succedere che una determinata funzione era disabilitata, oppure non funzionava proprio. I

3

La strategia competitiva della ex Banca Intesa si basava essenzialmente su una politica di “leadership di costo”, basandosi su un forte contenimento di costi, e su un sostanziale accentramento dei poteri decisionali. La struttura si basava su un modello divisionale, la cultura aziendale non era molto forte, i comportamenti erano molto standardizzati. Diversamente, la strategia del Sanpaolo Imi era di “leadership di differenziazione” e incentrata sull’innovazione, dove viene molto valorizzata la cultura della banca locale.

tempi si allungavano a scapito del cliente che doveva avere pazienza e sperare che il problema venisse risolto in tempi abbastanza brevi.

3. problemi di comunicazione e linguaggio: i linguaggi adottati dalle due banche erano, per alcuni versi, molto difformi. Dopo qualche mese e con un po’ d’esperienza in più, questo problema è migliorato sensibilmente.

4. problemi nell’individuazione delle persone di riferimento: durante anni di attività lavorativa impari a conoscere alcune persone che diventano dei veri e propri punti di riferimento nel lavoro. Sai a chi rivolgerti per qualsiasi problematica o dubbio, un collega dell’ufficio del personale, uno dell’ufficio prezzi e così via. Con la migrazione, ma soprattutto con l’ingresso in un nuovo gruppo bancario, cambiano le strutture organizzative, cambiano i ruoli e le persone. E spesso tali persone hanno una formazione e un approccio molto diverso dal tuo dato che provengono da un ambiente di lavoro totalmente differente. Anche questo problema, comunque, viene mitigato dal passare del tempo e dal crescere dell’esperienza. 5. problemi nella ricerca della normativa: specie nei primi tempi era molto difficile andare a

ricercare una normativa all’interno della Intranet aziendale.

6. problemi nella gestione della clientela: in alcuni casi, specialmente nelle filiali, occorreva gestire le lamentele dei clienti.

7. problemi inerenti al cambiamento del processo del credito e della politica commerciale: modifica della valutazione creditizia, delle autonomie del credito, dei parametri di rating, degli indirizzi commerciali della banca. Il processo del credito e la valutazione del merito creditizio è l’attività fondamentale della banca e, si può intuire, come un cambiamento improvviso di tutte le disposizioni in merito possa creare della confusione e generare delle situazioni molto difficili da gestire.

8. problema del graduale allineamento con ISP: a seguito della migrazione si è verificato il caso di molti clienti condivisi e cioè, di clienti che avevano il conto corrente e gli affidamenti sia in Banca CRFirenze che in Intesa San Paolo, e che fino a quel momento avevano un approccio creditizio differenziato. Si potevano, quindi, generare delle asimmetrie informative e valutative a seconda della filiale che poneva in essere l’operazione, anche con evidenti fenomeni di competizione “interna”, con conseguente rischio di perdita di immagine e reputazione. Nel corso del 2010 tali situazioni di “duplicazione” sono rimaste invariate: i diversi gestori della medesima posizione si contattano per allineare le condizioni, le strategie e le linee guida da seguire. Nel corso dei prossimi mesi è previsto un raggruppamento delle posizioni creditizie vantate nei confronti di più istituti appartenenti allo stesso gruppo bancario, con conseguente perdita di clienti da

parte di alcune filiali e, probabilmente, una riduzione degli affidamenti complessivi a sfavore del cliente stesso.

5.3. La situazione ad oggi

Ad un anno dalla migrazione, molti strumenti a nostra disposizione sono migliorati e perfezionati. Dall’assistenza telefonica, dove risponde una figura diversa a seconda del tipo di problema o della domanda formulata, all’assistenza interattiva, dove è possibile fare delle domande scritte e avere una risposta sempre scritta, alla risoluzione di problemi frequenti, le Faq, che descrivono alcuni dei problemi “tipici” che hanno risolto i colleghi. Tutte le guide e le normative sono state aggiornate e implementate e, anche se non siamo ancora arrivati all’analisi di tutte le casistiche, i difetti stanno a poco a poco, venendo meno.

Per quanto mi riguarda, ho cercato di affrontare questo grande cambiamento come una vera e propria sfida. In molti momenti mi sono sentita demoralizzata e demotivata, soprattutto per il fatto che nessuno era in grado di risolvere i problemi e, spesse volte, le persone che erano preposte a tale scopo, non sapevano da che parte rifarsi. Essendo relativamente giovane in CRFirenze, è stato abbastanza facile ricominciare da capo, anzi forse per me è stato un vantaggio, rispetto a molti altri colleghi con 20-30 anni di servizio.

In effetti, le persone e la loro motivazione in questi momenti di discontinuità aziendale, rappresentano uno dei punti chiave che il management deve affrontare: tale aspetto va considerato non solo per quanto riguarda l’aspetto motivazionale ma anche per quanto attiene la spinta ad un coinvolgimento nel progetto stesso di integrazione. Essenziale a tale scopo è il livello di comunicazione raggiunto (ad esempio attraverso la diffusione di informazioni positive in merito ai primi risultati della fusione in modo tale da stimolare e coinvolgere maggiormente le persone).

5.4. Un’analisi costi/benefici

Di tutto il processo di acquisizione, si potrebbe costruire una matrice costi/benefici per fare una Swot Analisys4:

4

L’analisi SWOT, conosciuta anche come matrice Tows, è uno strumento di pianificazione strategica usato per valutare i punti di forza (Strengths), debolezza (Weaknesses), le opportunità (Opportunities) e le minacce (Threats) di un progetto o in un’impresa o in ogni altra situazione in cui un’organizzazione o un individuo deve prendere una decisione per raggiungere un obiettivo. La tecnica è attribuita a Albert Humphrey, che ha guidato un progetto di ricerca alla Università di Stanford fra gli anni Sessanta e Settanta. I punti di forza sono le cose da potenziare e su cui puntare cioè le condizioni dell’azienda, il know how dei collaboratori e dei suoi dipendenti, la sua struttura patrimoniale ed il tipo di produzione. I punti di debolezza sono le cose da migliorare, ad esempio attuare un processo innovativo, fare corsi di formazione, riorganizzare la struttura aziendale, ecc… Le opportunità sono i vantaggi che possono venire dall’esterno

Punti di debolezza

o Comunicazione interna, difficoltà nella fase iniziale riscontrata ad una difformità di linguaggi adoperati;

o Poca formazione o formazione esclusivamente teorica; o Aumento complessità organizzativa;

o Aumento della burocrazia; Punti di forza

o Rapidità del processo di integrazione; o Capacità manageriali e vision condivisa; Opportunità

o Possibilità di attrarre nuova clientela, grazie a nuovi prodotti e servizi; o Inserimento in nuovi mercati;

o Possibilità di fornire nuovi prodotti/servizi; o Ottenimento di economie di scala e di scopo;

o Riduzione del rischio di credito attraverso una diversificazione del portafoglio; o Aumento del valore per gli stakeholders;

o Sfruttamento del brand e delle comunicazioni su scala nazionale; o Un management più specialistico;

Minacce

o Rischio di perdita di clienti; o Perdita legame con il territorio;

o Rispetto della normativa antitrust con rischio di cessione di alcune filiali;

o Aumento potere oligopolistico degli operatori: anche se aumenta il numero degli sportelli presenti sul territorio, il potere decisionale viene accentrato.

o Necessità di interventi sulla rete distributiva per razionalizzare i processi ed evitare gli sprechi;

o Razionamento del credito; o Esubero di personale.

Un altro aspetto da non sottovalutare, sia nella fase precedente alla migrazione che in quella successiva, è quello relativo alla cultura aziendale. La cultura aziendale, abbiamo già visto nei precedenti capitoli, è quell’insieme di valori, opinioni e conoscenze che sono condivisi dai membri di un’organizzazione e che vengono insegnati ai nuovi membri come esemplari. Una cultura forte è

mentre le minacce sono eventi che possono ostacolare o frenare i progetti e possono provenire da eventi esterni, punti deboli sottovalutati, da opportunità trascurate o da punti di forza non utilizzati.

una garanzia per il successo dell’impresa, tuttavia questo è vero solo in presenza di un allineamento tra cultura e strategia scelta5. In banca CR Firenze sicuramente la cultura aziendale era molto forte e sedimentata nel corso di tutti questi anni: il problema che si è venuto a creare era proprio questo disallineamento tra cultura e strategia. Durante il delicato processo di M&A si pone il rischio di uno scontro tra culture diverse: il management deve, preventivamente, cercare di diffondere la nuova cultura che verrà adottata da tutta l’organizzazione e cercare di capire come risolvere eventuali conflitti culturali. Per far ciò, il direttore generale di Banca CRFirenze ha convocato nel corso dei mesi precedenti e successivi la migrazione tutto il personale, cercando di motivarlo, di sostenerlo, di dare conforto, sostenendo e comunicando i valori e le strategie della nostra nuova banca.

5.5 Un indagine interna

Questa micro indagine è stata fatta con l’obiettivo di estrapolare alcuni dati relativamente al grado di soddisfazione/insoddisfazione del personale in servizio. Ho costruito un breve questionario che ho somministrato ad alcuni colleghi abbastanza rappresentativi di tutta la popolazione in quanto a dati anagrafici, studi intrapresi, anni di esperienza e mansioni svolte, ed ho fatto delle interviste ad alcune figure chiave che, gentilmente, mi hanno aiutato e concesso un po’ del loro tempo, ma che hanno preferito rimanere nell’anonimato. I questionari sono circa una cinquantina e provengono rispettivamente da: 30% colleghi di filiali, 20% dalla direzione, 20% dai centri imprese, 10% specialisti (specialista canale telematico, prodotti finanziari), 20% centri private.

Figura 5. 1: Composizione popolazione indagine interna

Filiali

Centri Imprese Centri Private Specialisti Direzione

Ho cercato, per quanto possibile, di prendere un campione di riferimento abbastanza rappresentativo. I colleghi intervistati hanno le seguenti caratteristiche:

Un’età media di circa 37 anni.

5

Figura 5. 2: analisi dei dati relativi all’età

da 20 a 30 anni da 31 a 40 anni da 41 a 55 anni oltre 55 anni

Per la maggior parte hanno come titolo di studio il diploma di scuola superiore o la laurea:

Figura 5. 3: analisi dei dati relativi al titolo di studio conseguito

diploma scuola superiore diploma di laurea master

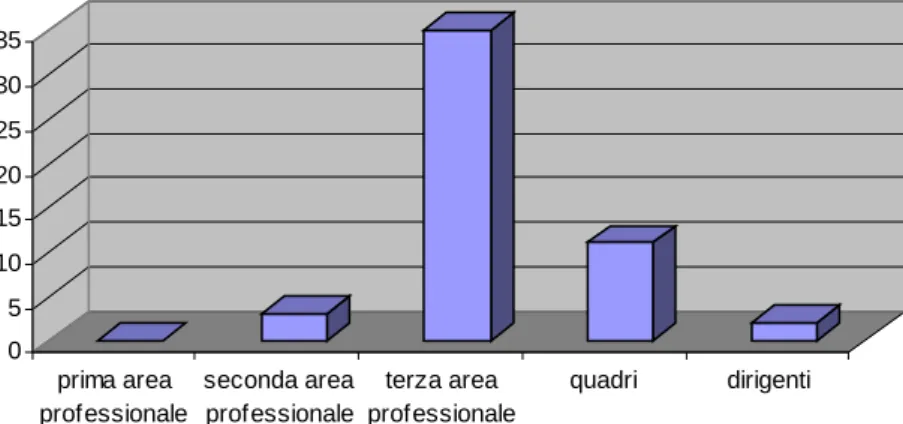

Per la maggior parte appartengono alla terza area professionale:

Figura 5. 4: analisi dei dati relativi all’inquadramento

0 5 10 15 20 25 30 35 prima area professionale seconda area professionale terza area professionale quadri dirigenti

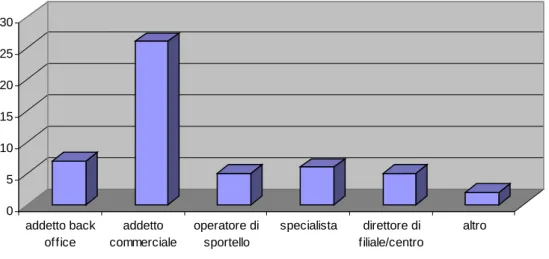

Figura 5. 5: analisi dei dati relativi alla mansione svolta 0 5 10 15 20 25 30 addetto back office addetto commerciale operatore di sportello specialista direttore di filiale/centro altro

Ciò che è emerso è un diffuso senso di smarrimento nel momento che ha seguito la migrazione, per poi seguire un processo di assestamento che ancora non è terminato ed è in fase di sviluppo. Più del 65% del campione ha dichiarato di non essere per niente o poco soddisfatto del processo di migrazione, anche se quasi la totalità ha apprezzato la cortesia e la capacità di ascolto di tutti i colleghi che, durante questo difficile periodo, ci hanno supportato e sopportato. Parlando con alcuni colleghi è emersa la problematica degli affiancatori: se pur molto disponibili e attenti, il periodo di “affiancamento” è stato troppo breve, in molte filiali non è mai stato mandato nessuno e le persone erano costrette a telefonare ad altri colleghi per farsi aiutare. Molti non erano stati preparati in maniera corretta ad affrontare una situazione critica come quella che stavamo vivendo.

All’interno del nostro centro imprese, ad esempio, erano stati mandati una decina di colleghi che si sono alternati nell’arco di un mese. Queste persone provenivano da un centro imprese di Brescia che, per numero clienti e volumi, doveva essere simile al nostro. Invece, non è stato così. Anche se i numeri erano più o meno analoghi, era il lavoro in sé ad essere molto diverso. Sembra strano, ma è così. A Brescia i clienti erano abituati a fare quasi tutto da soli, utilizzando prevalentemente i canali elettronici, i telefoni squillavano poco, le tipologie di servizi e le categorie di finanziamento erogate erano alquanto diverse. Una cosa che abbiamo notato è che a Brescia i clienti chiedevano finanziamenti, ad esempio, su fatture di importi abbastanza consistenti; da noi, invece, il cliente è abituato ad ottenere finanziamenti anche su piccoli importi, aumentando così la quantità di lavoro a fronte di un medesimo risultato. Anche le esigenze sono diverse. Molti nostri clienti sono abituati a sollevare il telefono per qualsiasi cosa, ad avere un rapporto con il proprio gestore, a venire di persona se necessario.

Quindi le persone incaricate di darci una mano si sono trovate anch’esse un po’ spiazzate dalla diversità di lavoro che hanno riscontrato; tutto ciò ci fa capire come la distanza territoriale e, quindi, culturale possa essere determinante nelle differenze riscontrate anche nella stessa mansione.

Una domanda del questionario riguardava, oltre il supporto di persone, anche quello normativo e di assistenza on line. Anche in questo caso il livello di insoddisfazione riscontrato è stato molto alto.

A partire dal 13 di luglio non solo le procedure informatiche hanno subito la migrazione, ma anche tutto l’impianto normativo e dei manuali di riferimento è stata cancellata e soppiantato da quello comune a tutto il gruppo di Intesa San Paolo.

Tutte le conoscenze acquisite con lo studio e l’esperienza andavano dimenticate. E’ vero che i concetti e le nozioni di base non vanno assolutamente perse, ma in molti casi è difficile ricominciare tutto da capo, specialmente se è da molti anni che fai lo stesso lavoro. Molte persone si sono trovate in difficoltà, anche se, molto lentamente, hanno accettato la dura fase di transizione e ricominciato di nuovo ad imparare.

Il cambiamento immediato di tutta la normativa è stato lo choc più violento: da 100 a 0 nel giro di una nottata. La normativa di riferimento e i manuali operativi sono l’abc di ogni persona che lavora in banca, sono le linee guida che indicano come bisogna fare un’operazione, come opera il cassiere quando cambia un assegno, su quali criteri viene concesso un finanziamento, il comportamento da seguire in una determinata situazione. Insomma, tutto l’operato del bancario si concentra e si basa sulla normativa interna, che varia da banca a banca. Cambiare questa, significa perdere le basi di partenza e doversi rimboccare le maniche per imparare di nuovo tutto, da capo. Ed è una cosa imprescindibile, obbligatoria se non si vuole incorrere in sanzioni pecuniarie, e non solo. Il 13 di luglio tutta la vecchia normativa è stata abrogata e sono stati resi disponibili sulla Intranet aziendale i nuovi manuali. Il problema è che questi fascicoli molto spesso non si riuscivano a trovare, molti erano incompleti e non tenevano in considerazione tutte le casistiche, altri erano così grandi che era impossibile affrontarli nell’immediato, con il cliente davanti. Quindi, risolvere un problema diventava molto difficile e stancante.

Siamo andati avanti molti mesi con la normativa incompleta, adesso le cose si stanno a poco a poco normalizzando.

Un altro strumento che ci doveva essere d’aiuto in quei mesi era l’assistenza on line, ossia un centralino telefonico che, a seconda della domanda che volevi fare e del problema che volevi risolvere, ti smistava su quel preciso argomento. Dato il sovraffollamento delle chiamate, difficilmente i primi tempi si riusciva a prendere la linea e a parlare con qualcuno competente. Il più delle volte restavamo in attesa per più di mezz’ora e poi la comunicazione veniva interrotta, in altri

casi la persona che rispondeva non era in grado di risolvere il problema, dato che, specialmente i primi tempi, i casi erano sempre diversi e molto difficili.

A distanza di un anno e mezzo, bisogna ammettere che questo strumento è diventato utile e in grado di risolvere i problemi abbastanza velocemente.

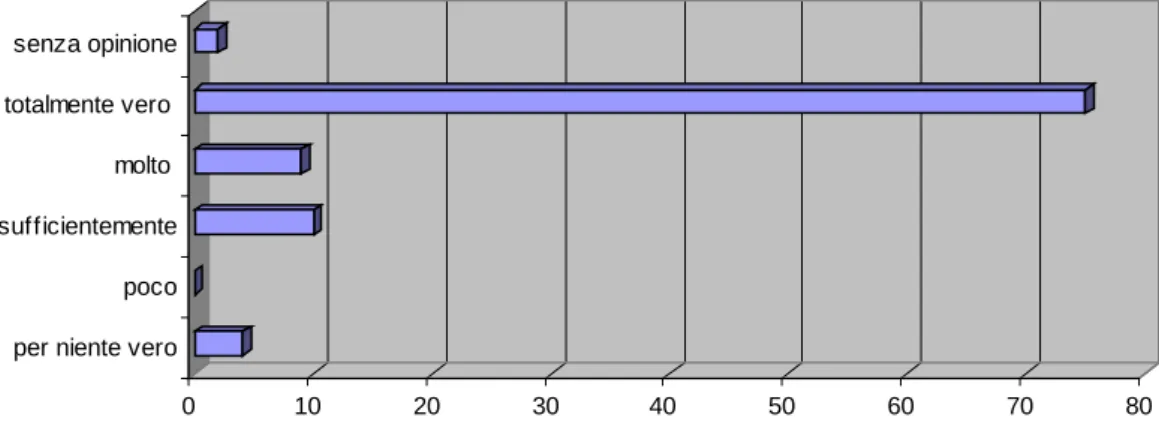

Nella terza parte del questionario (la prima contiene i dati anagrafici, la seconda si riferisce alla fase stessa della migrazione) ho cercato di indagare gli aspetti che possono aver subito qualche cambiamento a seguito della migrazione e della trasformazione di Banca CRFirenze. Ho posto alcune domande in merito alle mansioni svolte, se avevano subito delle variazioni, sull’attività di formazione, sui mezzi di comunicazione interna, sui processi, gli iter burocratici e i tempi di risposta. Vediamo in dettaglio quali sono state le risposte:

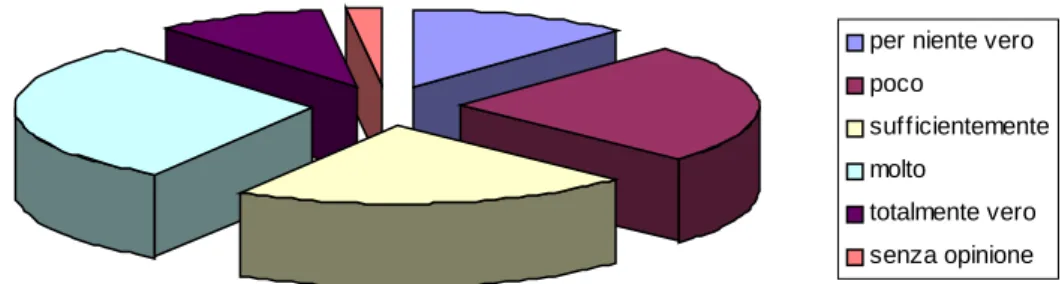

Il lavoro è rimasto invariato oppure ci sono state delle variazioni in merito ad attività svolte, ruoli, compiti. Per l’84% del campione non c’è stata nessuna modifica di rilievo in merito a questo tema. Coloro che hanno risposto in maniera negativa sono risultati quei colleghi che hanno subito un altro cambiamento radicale dovuto al problema dell’esubero di personale nelle strutture centrali. Molti colleghi, infatti, si sono visti spostati dalla sede e con una mansione totalmente diversa da quella svolta in precedenza. Chi è rimasto nella stessa struttura, indicativamente, ha mantenuto anche la stessa mansione, chi invece ha subito uno spostamento, il più delle volte, ha dovuto cambiare anche il ruolo.

Alcune figure professionali, invece, hanno perso di significato a causa di una diversa struttura gerarchica di ISP. Ad esempio, il ruolo del credit manager, una figura che in strutture di medie e grandi dimensioni, aveva il potere decisionale in merito alle concessioni di finanziamenti, è cessata di esistere. Al suo posto si è creata una figura simile per alcuni aspetti, ma molto diversa per altri, chiamata il coordinatore.

Figura 5. 6: il lavoro è rimasto sostanzialmente invariato?

0 10 20 30 40 50 60 70 80

per niente vero poco sufficientemente molto totalmente vero senza opinione

C’è inoltre da dire che tale indagine, non tiene conto di una situazione limite che si è venuta a creare a giugno 2010 con la cessione di più di 50 filiali storiche di Banca CR Firenze al Crédit Agricole. Tali colleghi si sono visti cambiare il datore di lavoro in un breve e frettoloso comunicato stampa e, ad oggi, ancora sanno ben poco di questa trasformazione. Ad aprile 2011 cambieranno di nuovo tutte le procedure informatiche e diventeranno a tutti gli effetti dipendenti di un altro gruppo bancario.

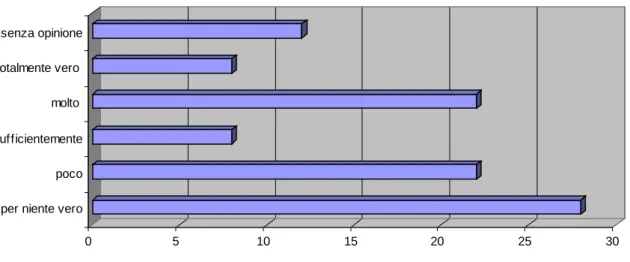

La nuova azienda sostiene la crescita professionale e la formazione. Dai risultati dell’intervista risultano dati abbastanza negativi in merito.

Figura 5. 7: L’azienda sostiene la crescita professionale dei suoi dipendenti? Ci sono maggiori opportunità rispetto a prima?

per niente vero poco

sufficientemente molto

totalmente vero senza opinione

L’anno appena trascorso è stato difficile anche dal punto di vista della formazione, perché a causa della necessità di gestire le emergenze e dei molteplici problemi da affrontare, il tempo dedicato alla formazione è stato molto limitato. I corsi realizzati, quasi esclusivamente on line sono stati fatti per comprendere le nuove procedure, ma hanno arricchito ben poco il nostro bagaglio culturale. Tuttavia, in Intesa San Paolo le opportunità di crescita professionale non dovrebbero mancare, grazie a tutte le iniziative promosse in tale ambito e per tutte le categorie di lavoratori. L’ultimo progetto riguarda i neo assunti con contratto di apprendistato della durata di 4 anni che avranno la possibilità di partecipare ad un master in materie bancarie a Torino.

Gli strumenti messi a disposizione dall’azienda (manuali, help desk, intranet aziendale, normative, circolari interne…) sono chiari ed in grado di risolvere i problemi? Anche la risposta a questa domanda denota sicuramente ancora un livello poco soddisfacente: i mezzi utilizzati spesse volte si dimostrano poco congrui alle problematiche che dobbiamo affrontare, sono difficili da trovare o non completamente aggiornati. Come detto in

precedenza tutti questi strumenti hanno subito dei radicali miglioramenti dal momento in cui sono stati impiantati nella banca fiorentina e l’obiettivo di ISP è sicuramente quello di fornirci mezzi in grado di supportare e alleggerire il nostro lavoro. A tale domanda il 6% del campione è rimasto senza opinione, l’82% credeva nell’inadeguatezza degli strumenti messi a disposizione e il restante 12% ha risposto con un’opinione più positiva.

I tempi di risposta per l’erogazione del credito. Altra nota dolente del processo di integrazione. Infatti, come è emerso soprattutto dalle interviste personali, questo è un aspetto molto critico, già ampiamente conosciuto dai vertici aziendali. Ogni processo di concessione del credito pone le basi su un’attenta analisi di dati qualitativi e quantitativi che analizzano il merito creditizio del soggetto. A seconda della “rischiosità” del cliente e delle caratteristiche tecniche del finanziamento (importo, durata, presenza di garanzie…) l’operazione può essere deliberata dal gestore di riferimento o dal direttore di filiale, oppure, deve essere analizzata da un organo superiore che deciderà in merito alla fattibilità dell’operazione. Più aumenta la rischiosità per la banca, più l’organo deliberante si trova in alto nella scala gerarchica. In molti casi, quindi, occorre andare a verificare chi delibera la pratica. Questo è il primo scalino da superare dato che a causa della migrazione sono cambiate tutte le persone di riferimento e quindi, spesse volte, ci vuole molto tempo per ricercare la persona giusta alla quale affidare la nostra pratica. La struttura aziendale si è ampliata e burocratizzata, diventando molto più complessa.

Dopo che siamo riusciti a trovare l’organo deliberante e dopo aver inviato e contattato la struttura competente occorre aspettare che la pratica venga esaminata ed, eventualmente, deliberata. Negli ultimi tempi, a parte le pratiche inviate all’organo deliberante sbagliato, si era creata una lunga fila d’attesa per le pratiche dato che anche in Direzione avevano avuto problemi di smaltimento. Non considerando il fatto che la banca, aderendo al consorzio di PattiChiari6 ha precisi obblighi in merito ai tempi di risposta all’erogazione del credito. I risultati dell’indagine hanno confermato queste dichiarazioni:

6

Costituito nel 2003 PattiChiari è il sistema di autoregolamentazione dell’industria bancaria che promuove la qualità e l’efficienza del mercato e l'educazione finanziaria nel nostro Paese. Il Consorzio riunisce 98 banche, pari al 75% degli sportelli presenti in Italia, ed è caratterizzato da una gestione aperta ai rappresentanti delle Associazioni dei Consumatori e del mondo accademico. PattiChiari sviluppa programmi, strumenti e regole per favorire una migliore relazione banca-cliente fondata su semplicità, chiarezza, comparabilità e mobilità. Promuove l'attuazione degli “Impegni per la Qualità”, iniziative per sviluppare la competitività dell'industria su tre aree principali: i conti correnti, il risparmio e il credito. Favorisce inoltre lo sviluppo dell'educazione finanziaria nel nostro Paese con progetti e programmi che aiutano i cittadini a prendersi cura del proprio denaro e a fare scelte consapevoli in materia economico-finanziaria.

Figura 5. 8: Sono migliorati i tempi di risposta per l’erogazione del credito?

per niente vero poco

sufficientemente molto

totalmente vero senza opinione

Il miglioramento della gamma di prodotti/servizi offerti. In merito a questo argomento il 63% del campione afferma che i prodotti e servizi erogati del nuovo pacchetto ISP sono migliori rispetto ai precedenti di Banca CRFirenze. Essendo un gruppo molto vasto ed articolato, ISP è in grado di offrire soluzioni per qualsiasi necessità: questo è sicuramente un aspetto a suo diretto vantaggio.

Flessibilità dell’azienda, apertura al cambiamento, adattabilità alle diverse situazioni. Le risposte a questa domanda sono abbastanza diverse e contrastanti. C’è chi pensa che la nuova struttura sia molto più burocratica e più lenta, c’è, invece, chi, al contrario, crede nella flessibilità della struttura del gruppo.

Figura 5. 9: l’organizzazione aziendale è flessibile?

0 5 10 15 20 25 30

per niente vero poco sufficientemente molto totalmente vero senza opinione

Il riconoscimento nei valori del gruppo. Uno degli aspetti critici ma fondamentali è senza dubbio l’aspetto culturale riguardante il progetto di integrazione nel gruppo di Intesa San

Paolo e il pieno riconoscimento dei valori promossi dallo stesso. Molte persone hanno fatto fatica ad accettare le idee sostenute da Intesa San Paolo, scontrandosi con una diversità nei modi di pensare e di agire. Sentirsi parte integrante dei valori della banca, farli propri e metterli, quindi, in pratica è di vitale importanza per l’azienda. Molti dipendenti hanno preso l’acquisizione come un vero e proprio abbandono; altri, invece, hanno reagito prontamente alla situazione, cercando di superare la prima fase di sconforto e integrandosi nel gruppo. Specie per i giovani, con tutte le iniziative promosse a loro favore, è facile identificarsi e cercare di dare il meglio di sé all’interno del nuovo gruppo. Ecco, comunque, i risultati di questa domanda:

Figura 5. 10: ad un anno dalla migrazione, ti riconosci nei valori del gruppo Intesa San Paolo?

per niente vero poco

sufficientemente molto

totalmente vero senza opinione

Gli strumenti di comunicazione esterna e la pubblicità. Molti degli intervistati dichiarano di conoscere e apprezzare le comunicazioni esterne del gruppo, sia in televisione che alla radio, sia nelle altre forme di pubblicità fatta dal gruppo come sponsor a molti eventi culturali, sportivi e artistici. Questo è sicuramente un aspetto che è migliorato rispetto al passato, come lo dimostrano i risultati del test.

Figura 5. 11: Apprezzi gli strumenti di comunicazione verso i clienti e le pubblicità promosse dal gruppo?

per niente vero poco

sufficientemente molto

totalmente vero senza opinione

5.6. Conclusione indagine interna

Sicuramente questo è stato un anno molto duro per tutti i dipendenti di Banca CR Firenze. Questi grandi cambiamenti portano aspetti positivi e negativi, un aggravio di lavoro e una ventata di aria fresca, nuove cose da imparare e nuove opportunità da cogliere. Senza dubbio la situazione è cambiata rispetto a prima e cercare di accettare il cambiamento è un primo passo verso il futuro, che è sempre più instabile e incerto. Un dirigente al quale ho fatto una breve intervista ha detto questa frase che vorrei trascrivere in quanto ricca di verità: “Banca CR Firenze era come un abito

sartoriale, fatto su misura, potevi scegliere cosa mettere e quali caratteristiche doveva avere; Intesa San Paolo, invece, è un bell’abito confezionato, standard, che devi adattare alle tue misure.”

Ed è proprio vero. Se prima potevi scegliere come crearti il tuo abito, adesso non è più così e devi selezionare l’abito che meglio si adatta alle tue esigenze.

Purtroppo, questo è quello che richiede il mercato. Una banca di piccole dimensioni può meglio adattarsi a tutte le necessità del cliente, ma non ha i mezzi per essere competitiva in ambito nazionale e internazionale e, per forza, deve allearsi con qualcuno e entrare a far parte di un gruppo più grande.

Ad un anno dalla migrazione informatica che ha sconvolto tutti i dipendenti della banca, adesso le cose stanno lentamente migliorando ed iniziano a funzionare. Le procedure vengono utilizzate con facilità, i mezzi a supporto funzionano a dovere, il clima si è rasserenato ed anche i clienti sono maggiormente soddisfatti.

La seconda parte di questo lavoro ha come obiettivo l’esame del grado di soddisfazione/insoddisfazione di alcune imprese in provincia di Prato e Firenze in merito ai prodotti e servizi erogati dalla nuova Banca CR Firenze, in seguito al cambiamento strutturale rappresentato dal processo di fusione nel gruppo di Intesa San Paolo.

Il questionario era così composto: una prima parte indagava sui dati aziendali, come il settore merceologico, le dimensioni in termini di numero di dipendenti, di fatturato e il totale degli affidamenti richiesti al sistema bancario. Nella seconda parte si cercava di scoprire quanto la fusione di Banca CR Firenze aveva modificato il livello di soddisfazione nei servizi erogati e nei prodotti commercializzati dalla nuova banca derivante dalla fusione. Per ogni aspetto, il cliente doveva dare un punteggio su una scala da 1 a 5 per indicare un sostanziale peggioramento o miglioramento dovuto alla fusione.

Gli aspetti presi in considerazione sono stati principalmente 4:

1. la presenza sul territorio e i servizi offerti e cioè la capillarità degli sportelli, l’offerta di nuovi prodotti, le nuove tecnologie utilizzate, le attività di promozione a sostegno del territorio.

2. la gestione del rapporto, ossia l’aspetto relazionale con la persona di riferimento all’interno della banca che potrebbe essere influenzato dalla gestione dei tempi necessari ad ottenere un finanziamento o, semplicemente, dalle code allo sportello.

3. la trasparenza informativa, maggior chiarezza nelle condizioni applicate, nei nuovi documenti e contratti della banca.

4. l’appartenenza al gruppo, ossia l’idea che hanno i clienti in merito all’ingresso di banca CR Firenze in un gruppo internazionale come quello di Intesa San Paolo.

Tale indagine è stata condotta negli ultimi mesi del 2010 su un campione di circa 60 aziende di Prato e Firenze, clienti prevalentemente del centro imprese di Capalle (Campi Bisenzio, FI) e di Prato. E’ stato somministrato un questionario cartaceo, anche se alcune aziende hanno preferito rispondermi telefonicamente. Le domande sono state poste a coloro che, generalmente, intrattengono i rapporti con le banche, che non hanno poteri direttivi, ma un ruolo prettamente amministrativo. In questo modo hanno risposto alle domande le persone che hanno familiarità con gli istituti di credito e che ci interloquiscono quotidianamente (spesse volte, lo stesso imprenditore non conosce minimamente tutte le problematiche tecniche).

La rappresentatività del campione non è molto alta, data la concentrazione dello stesso nell’area di Prato e Firenze. Ho preferito testare le realtà a me vicine per sfruttare i contatti che ho a disposizione all’interno del mio lavoro. Anche se per ubicazione non è molto rappresentativo, il campione è abbastanza variegato in termini di settore merceologico di appartenenza e di dimensioni.

Vediamo le caratteristiche:

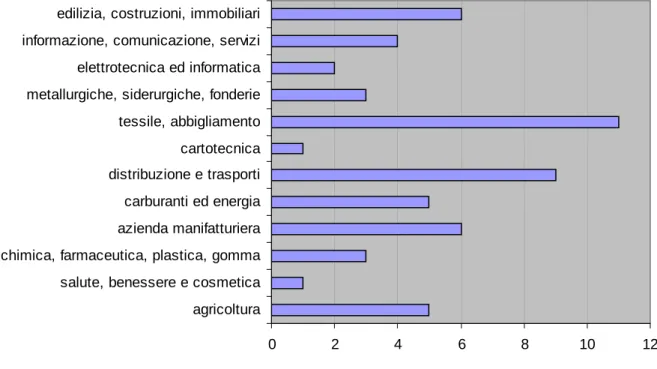

Il settore merceologico di appartenenza: per la maggior parte si tratta di aziende tessili e abbigliamento (19,6%) e società di trasporto e distribuzione (16,1%), seguite dalle aziende manifatturiere (10,7%) e dalle imprese edilizie, costruzioni e immobiliari (10,7%).

Figura 5. 12: Il settore merceologico di appartenenza

0 2 4 6 8 10 12

agricoltura salute, benessere e cosmetica chimica, farmaceutica, plastica, gomma azienda manifatturiera carburanti ed energia distribuzione e trasporti cartotecnica tessile, abbigliamento metallurgiche, siderurgiche, fonderie elettrotecnica ed informatica informazione, comunicazione, servizi edilizia, costruzioni, immobiliari

Per quanto riguarda le dimensioni aziendali, il campione comprende prevalentemente imprese di piccola e media dimensione con un fatturato da 1 a 5 milioni di euro (53,45%) e con un numero di dipendenti che va da 1 a 9 (67,24%). Questo corrisponde esattamente al tessuto del nostro mercato italiano caratterizzato prevalentemente da piccole imprese a conduzione familiare.

Figura 5. 13: dimensioni aziendali per numero di dipendenti

da 1 a 9 dipendenti da 10 a 50 dipendenti più di 50

Figura 5. 14: dimensioni aziendali per fatturato

fino a 1 milione da 1 a 5 milioni da 5 a 10 milioni sopra i 10 milioni

Si tratta prevalentemente di microimprese, ossia quelle aziende che hanno meno di 10 dipendenti e un fatturato inferiore ai 2 milioni di euro.

5.7.2 La struttura finanziaria delle aziende indagate

Dopo l’analisi dei dati puramente anagrafici, si è voluto indagare sulle informazioni finanziarie rilasciate da tali aziende, per cercare di capire la loro struttura da tale punto di vista. Si è cercato di quantificare l’ammontare del credito erogato a favore di queste aziende, la tipologia di affidamento ottenuto e quante di esse siano interessate dal fenomeno del multi affidamento.

Figura 5. 15: A quanto ammonta il credito erogato?

0-100.000 euro 100.000-500.000 euro 500.000-1 milione più di 1 milione

Questa domanda mette in luce un altro aspetto caratteristico delle nostre aziende, ossia l’elevato indice di indebitamento bancario7.

Figura 5. 16: Le tipologie di affidamento utilizzate

scoperto di conto corrente smobilizzo crediti

fidi a m/l termine - mutui altro

L’obiettivo, in questo caso, era quello di verificare la tipologia di indebitamento bancario utilizzato dalle aziende del campione, se esso risultava a breve o medio/lungo termine. Molte aziende utilizzano entrambe le categorie. L’indagine conferma la prevalenza del ricorso al debito bancario a breve termine, con lo scoperto di conto corrente8 ( 46,79%) e lo smobilizzo crediti9 ( 27,52%), rispetto ad un residuo 20,18% relativo ai finanziamenti e mutui a medio e lungo termine10.

7

Secondo uno studio effettuato dal “Servizio Studi di struttura economica e finanziaria” di Banca d’Italia, le imprese italiane, prevalentemente di piccole e medie dimensioni, risultano finanziariamente deboli rispetto a quelle del panorama europeo. Tale fragilità dipende da una maggiore propensione ad incrementare l’indebitamento esterno a scapito del capitale di rischio, determinando in tal modo un incremento dell’incidenza degli oneri finanziari che danneggiano la redditività netta complessiva.

8

Lo scoperto di c/c è senz’altro la forma più classica e più comunemente utilizzata di finanziamento a breve termine. E’ un contratto che mette a disposizione dell’impresa un credito (fido) utilizzabile in funzione delle proprie esigenze, a fronte dell’impegno di ripristinare l’originaria disponibilità per mezzo di rimborsi parziali o totali e del pagamento dei relativi interessi maturati. Serve a fronteggiare saltuari fabbisogni di risorse originati da uscite di cassa immediate e contrapposte a entrate dilazionate nel tempo.

9

Si chiamano operazioni di smobilizzo crediti quelle operazioni attraverso le quali le imprese cedono alla banca i crediti vantati verso la clientela e sorti in seguito ad operazioni di vendita con pagamento dilazionato, e ne riceve il valore attuale. In altre parole, consente di ottenere dei finanziamenti nel periodo della dilazione concessa, e di delegare

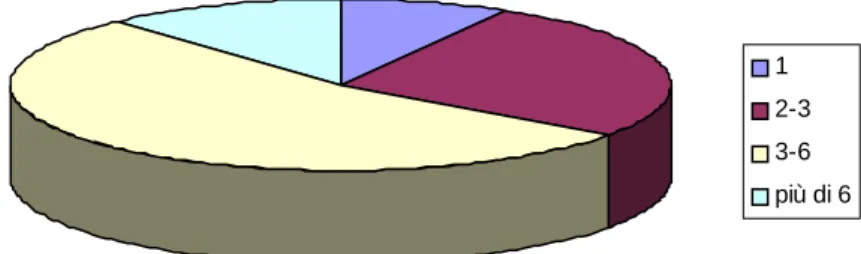

L’ultima domanda di questa sezione voleva verificare il numero di istituti bancari con cui l’azienda intrattiene rapporti. Come ci si poteva aspettare la quasi totalità delle aziende utilizza il multiaffidamento bancario.

Figura 5. 17: Con quanti istituti di credito intrattiene rapporti

1 2-3 3-6 più di 6

La teoria suggerisce all’impresa di finanziarsi presso un’unica banca per evitare duplicazioni di costo, ma nella realtà ciò non avviene quasi mai. Von Thadden (1995) sostiene che una “stretta relazione” con due banche determinerebbe competizione tra gli intermediari e quindi ridurrebbe il rischio di aumento dei tassi di interesse e la diminuzione delle garanzie richieste. Altri autori, invece, evidenziano come il multiaffidamento sia frutto di una consapevole scelta delle imprese al fine di aumentare la propria capacità di indebitamento. Nella realtà, le imprese fanno sistematicamente ricorso a più banche, soprattutto quelle con un rating abbastanza scarso o non sufficientemente patrimonializzate, che hanno difficoltà nel reperire i mezzi finanziari a sostegno dell’azienda, devono necessariamente affidarsi a più banche per avere la sicurezza di contare su alcune, quando altre sono ostili. Tuttavia, la logica vuole che, anche le imprese con un andamento positivo e con ottimi risultati, debbano avere un minimo di 2 banche per poter fare un controllo sulle condizioni applicate ed, eventualmente, mettere in competizione gli istituti bancari.

5.7.3 La relazione

a terzi (di solito le banche) la gestione degli incassi dei crediti. È un modo per ottenere liquidità e fare una migliore programmazione aziendale. Ad esempio, le anticipazioni di portafoglio salvo buon fine e l’anticipo su fatture italia ed export.

10

Si definiscono finanziamenti scadenti nel medio termine quelli aventi una durata superiore ai 18 mesi ma inferiore ai 5 anni, mentre sono finanziamenti di lungo termine quelli aventi scadenza oltre i 5 anni. I finanziamenti di medio-lungo termine sono solitamente soggetti a forme di ammortamento del debito periodiche, trimestrali o semestrali, con quote d'ammortamento a capitale costante crescente o decrescente. I tassi applicati sono fissi o variabili.

Nella terza area di indagine, si è passati ad esplorare la sfera più soggettiva del rapporto che le imprese instaurano con gli istituti di riferimento e, in particolare, con Banca CRFirenze. Questa sezione interroga le stesse su quale siano gli aspetti che, a seguito della fusione, sono migliorati e quali invece hanno subito un peggioramento.

Prima di analizzare i singoli aspetti nel dettaglio è stata proposta la seguente domanda: “In seguito al processo di fusione di Banca CR Firenze nel gruppo di Intesa San Paolo, ha avvertito o avverte dei cambiamenti nel procedere della relazione?”. E questi sono stati i risultati:

Figura 5. 18: Eventuali cambiamenti nel procedere della relazione con Banca CRFirenze

nessun cambiamento pochi cambiamenti molti cambiamenti totale revisione

A questa domanda, il 72% del campione ha dichiarato che ha constatato molte variazioni, nessuno ha affermato che non c’è stato nessun cambiamento, mentre un 18% ha subito una vera e propria revisione.

Cerchiamo, adesso, di entrare nel vivo e capire quali sono stati queste forti modifiche che hanno impattato sul livello di soddisfazione della clientela.

Uno dei primi argomenti era quello della presenza sul territorio e della qualità dei servizi offerti.

vicinanza

geografica/capillarità

degli sportelli offerta di nuovi prodotti e servizi

qualità e innovazione dei prodotti/servizi

nuovi strumenti tecnologici e

informatici

maggiore efficienza

degli strumenti informatici

miglioramento nelle operazioni con i

mercati esteri promozione di iniziative a sostegno del territorio locale

promozione di iniziative a livello nazionale ed internazionale

sostanziale peggioramento lieve peggioramento situazione invariata

lieve miglioramento sostanziale miglioramento

Come viene evidenziato dall’elaborazione grafica, tralasciando le situazioni agli estremi (sostanziale peggioramento e miglioramento) si può notare come i clienti abbiano riscontrato un peggioramento negli strumenti informatici, nelle nuove tecnologie e nella promozione al sostegno del territorio locale. Ciò si può spiegare con il fatto che la migrazione informatica ha disattivato la maggior parte dei dispositivi elettronici e via internet per alcuni giorni, e nei periodi successivi, ci sono stati vari problemi nella gestione dei nuovi software da parte dei clienti. Ad esempio, basta pensare al servizio di home e remote banking: il vecchio programma di Banca CR Firenze è stato sostituito con il software di Intesa San Paolo, generando non pochi problemi. Infatti, i clienti non sapevano utilizzare i nuovi sistemi, i dipendenti non sapevano come rispondere alle domande e il servizio di assistenza telefonica era sovraccarico e non ce la faceva a fornire tutte le indicazioni necessarie per poter lavorare da casa o dall’azienda.

Anche il servizio di remote ha, a poco a poco, risolto almeno i problemi più grossi, anche se molte appaiono ancora le lacune del sistema. Infatti, è all’opera un team che sta cercando di migliorare tale servizio in modo tale da mettere in grado i clienti di compiere tutte o quasi le operazioni bancarie.

Per quanto riguarda, invece, l’aspetto legato al territorio, i clienti hanno sentito molto il distacco della banca fiorentina dalla realtà locale. Banca CR Firenze è da sempre la principale promotrice di tutte le iniziative che si svolgono, principalmente in Toscana e a Firenze, e l’incorporazione nel gruppo di ISP ha dato l’idea che questa caratteristica fondamentale venisse meno. In realtà, la banca

continuerà a dare un forte sostegno alle attività locali, perché questa è proprio una prerogativa dei vertici aziendali, ma le persone hanno avuto un’idea diversa. Servirà ancora molto tempo per riacquistare la fiducia dei clienti, soprattutto di quelli fiorentini.

Un aspetto che invece viene visto con un maggior livello di soddisfazione è l’attività di promozione rivolta a grandi progetti a livello nazionale e internazionale. Adesso il logo di Banca CR Firenze compare in televisione, insieme a quello di tutte le altre banche del gruppo, a fianco di grandi progetti e nuovi prodotti. E tutto ciò dà l’idea di far parte di un grande gruppo bancario: la banca fiorentina sembra aver perso qualcosa nel “locale”, per averlo guadagnato in un ambito più vasto.

Un punto a favore della nuova banca viene assegnato ai nuovi prodotti e servizi erogati, questo grazie ad una gamma più ampia e, quindi, alla possibilità di scegliere tra un numero più elevato di prodotti.

L’aspetto della localizzazione geografica appare un po’ incerto: se da un lato molte persone hanno dichiarato che c’è stato un miglioramento, la situazione sembra per lo più invariata. Questo, a mio avviso, può essere riconducibile alla seguente ipotesi: sicuramente la capillarità sul territorio nazionale è incrementata notevolmente (basta pensare come oggi un cliente di banca CR Firenze possa prelevare liberamente e senza alcuna spesa da un qualsiasi sportello bancomat di una qualsiasi banca del gruppo Intesa San Paolo), ma dopo la prima fase di assestamento, ci sarà un’ondata di razionamento delle filiali (in alcune piazze ci sono 3 filiali dello stesso gruppo ad una minima distanza l’una dall’altra) e quindi, il cliente si potrebbe trovare trasferito d’ufficio in una filiale più lontana, a lui più scomoda11.

Il secondo aspetto che ho voluto mettere in evidenza riguarda il rapporto con il proprio gestore. Sia i privati che le aziende, hanno nella filiale, una figura (o due) di riferimento con la quale interagiscono ed hanno uno stretto rapporto. Il gestore è una figura di primaria importanza: è il primo contatto con il cliente e rappresenta la banca di fronte a lui. Deve avere le conoscenze e competenze necessarie al fine di valutare correttamente le sue esigenze finanziarie. Emerge immediatamente l’importanza di una relazione tra cliente e dipendente, basata sulla fiducia reciproca.

Presentiamo i dati del questionario:

Figura 5. 20: La gestione del rapporto

11

E’ quello che è appena successo con 50 filiali vendute al Credit Agricole: i clienti sono stati trasferiti in automatico alle filiali più vicine.

tempistica nelle risposte rapporto con le persone di riferimento all'interno della

banca

nuovi problemi di accesso al credito maggiore snellezza nelle operazioni bancarie presenza di specialisti di settore più competenti tempi di attesa allo sportello richiesta di maggiori garanzie

sostanziale peggioramento lieve peggioramento situazione invariata lieve miglioramento sostanziale miglioramento

Quello che più risalta alla vista è il peggioramento sostanziale dei tempi di attesa allo sportello, tempi che sono aumentati a causa dell’inesperienza dei cassieri, delle nuove procedure, di un aumento di quei clienti che non riescono ad utilizzare i canali informatici e, quindi, non hanno altra possibilità che recarsi allo sportello.

Per quanto riguarda, invece, il rapporto con le persone di riferimento, la situazione sembra essere invariata: circa l’80% degli intervistati ha dichiarato nessun sostanziale peggioramento né miglioramento con il proprio gestore.

E’ peggiorata, invece, la tempistica nelle risposte alle concessioni del credito e, di conseguenza, anche i problemi stessi di accesso al credito. In questa prima fase, ancora di transizione, le autonomie deliberative a livello di filiale o di area sono ancora molto basse, le pratiche quindi devono essere esaminate e deliberate in direzione regionale o ancora più in alto, con uno spreco enorme di energie e di tempo. Inoltre, le regole in materia di concessione del credito della nuova banca sono molto più stringenti e fiscali rispetto a prima.

Un piccolo cenno di miglioramento appare nella presenza di figure specialistiche che sono in grado di supportare il cliente con attività di consulenza ed assistenza (ad esempio lo specialista per le operazioni di leasing).

Le più rigide disposizioni per l’erogazione del credito possono comportare, in alcuni casi, la necessità di maggiori garanzie12.

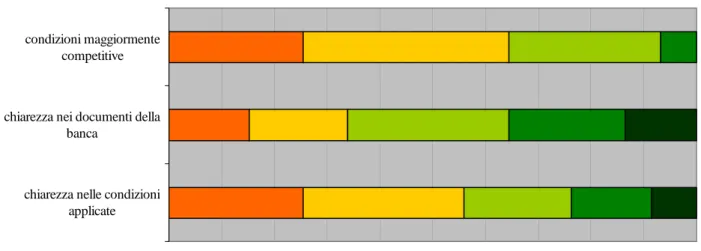

Il terzo aspetto analizzato riguarda il tema della trasparenza informativa, ossia la chiarezza dei documenti e dei contratti fatti dalla banca. A seguito della migrazione, infatti, tutta la contrattualistica di Banca CRFirenze è stata interamente sostituito da quella di Intesa San Paolo.

Figura 5. 21: La trasparenza informativa

chiarezza nelle condizioni applicate chiarezza nei documenti della

banca

condizioni maggiormente competitive

sostanziale peggioramento lieve peggioramento situazione invariata lieve miglioramento sostanziale miglioramento

Purtroppo, i dati rilevati evidenziano un peggioramento (lieve o sostanziale) di tutte e 3 le tematiche affrontate. I clienti, sotto questi aspetti, sono fortemente insoddisfatti. A partire dalle condizioni applicate che, in alcuni casi, sono state modificate, alle numerose manovre di repricing su quei clienti che hanno condizioni troppo “vantaggiose” e quindi poco proficue per la banca.

Anche i contratti e la modulistica di Intesa San Paolo risultano difficilmente comprensibili a causa della pesantezza degli stessi.

L’ultimo tema analizzato è quello del riconoscimento, da parte dei clienti, dell’appartenenza al gruppo di Intesa San Paolo.

12

Il codice civile non prevede una definizione del concetto giuridico di garanzia, ma si limita a individuare due distinte categorie di garanzie: si tratta delle garanzie reali (art.2784 ss. c.c.) e delle garanzie personali (1936 ss., 1943 I co. c.c.). Il concetto di garanzia reale, è collegato indissolubilmente a quello di diritto reale. Le parti non possono dar vita a contratti che danno luogo a diritti reali diversi da quelli espressamente previsti dal codice. La ragione di questa previsione risiede nella tutela del principio di libera circolazione dei beni e nella tutela dell'affidamento dei terzi. Il nostro sistema, infatti, prevede quali garanzie reali, ovvero insistenti su un bene, solo garanzie tipiche, le cui regole di funzionamento sono dettate dal codice. Fondamentalmente, i diritti reali di garanzia sono due: il pegno e l'ipoteca. Il Codice vigente, richiamandosi al diritto romano, ha disciplinato la sola garanzia accessoria. Il contratto autonomo di garanzia non è disciplinato dal Codice nemmeno dopo la riforma avutasi con la legge n. 154 del 1992 concernente la fideiussione.

Il Codice conosce pertanto la garanzia personale accessoria, nel senso che il garante può opporre tutte le eccezioni proponibili dal debitore principale, e la fideiussione si estingue se si estingue il debito principale.

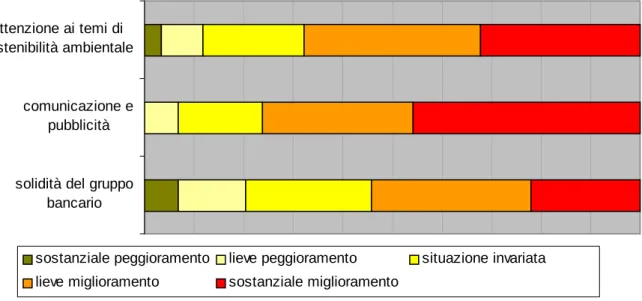

Figura 5. 22: L’appartenenza al gruppo

solidità del gruppo bancario comunicazione e

pubblicità attenzione ai temi di sostenibilità ambientale

sostanziale peggioramento lieve peggioramento situazione invariata lieve miglioramento sostanziale miglioramento

Viene evidenziato un netto miglioramento di tutti e tre i temi: i clienti si sentono parte di un gruppo finanziario più solido, riconoscono le varie forme di comunicazione attuate dalla banca attraverso i mass media, insieme ad un aumento dei temi legati alla sostenibilità ambientale.

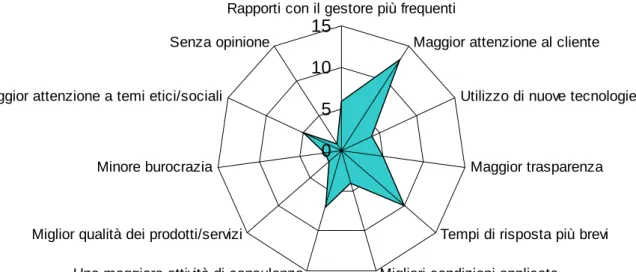

L’indagine non poteva prescindere da un’ultima importante domanda: quali sono i margini di miglioramento? Quali potrebbero essere gli interventi che l’azienda dovrebbe mettere in atto, il più velocemente possibile, per migliorare il servizio erogato? Su quale aspetto si deve focalizzare nel breve termine? Ai clienti veniva data la possibilità di scegliere fra varie categorie di argomenti, e questo è quello che è risultato dall’analisi.

La cosa che preme di più alla clientela è senza dubbio una maggior attenzione nei suoi confronti (22%). Il rapporto con il cliente è essenziale in un mercato affollato sempre più da nuovi competitors. Ottenere ciò e instaurare un rapporto fiduciario significa, infatti, fidelizzare il cliente. Per fare questo il servizio deve essere sempre più personalizzato e creato su misura; con tecniche affinate di segmentazione di mercato, ad esempio, è possibile individuare segmenti sempre più ristretti e con simili abitudini e comportamenti, in modo tale da proporre servizi ad hoc. A tale scopo sarebbe necessario un processo di riqualificazione del personale, che deve essere in grado di dare consulenza al cliente e capire esattamente le sue esigenze finanziarie.

Figura 5. 23: Quali sono gli aspetti che Banca CRFirenze deve modificare per erogare un servizio migliore?

Un altro aspetto emerso con preponderanza è quello relativo ai tempi di risposta. In molti casi, una buona tempistica è essenziale per evitare danni ingenti all’azienda. Un altro elemento da tenere in considerazione è un miglioramento nell’attività di consulenza: è sempre più difficile trovare esperti in materia che sappiano consigliare la clientela, molto spesso, infatti, l’attività di formazione non viene fatta in maniera scrupolosa e viene sottovalutata, per pigrizia o, nella maggior parte dei casi, per mancanza di tempo.

Infine, emerge come circa l’8% degli intervistati abbia espresso il desiderio di vedere la banca più “vicina” a temi etici e sociali: ciò sicuramente denota un’attenzione sempre più intensa nei confronti di tali argomenti e, come le persone credano fortemente nel ruolo istituzionale degli istituti di credito.

0 5 10 15

Rapporti con il gestore più frequenti

Maggior attenzione al cliente

Utilizzo di nuove tecnologie

Maggior trasparenza

Tempi di risposta più brevi Migliori condizioni applicate Una maggiore attività di consulenza

Miglior qualità dei prodotti/servizi Minore burocrazia Maggior attenzione a temi etici/sociali