4. I “VANTAGGI” DELLA RIFORMA MARONI

Appurato che argomenti di assoluta certezza di tipo matematico – finanziario favorevoli alla scelta di abbandonare il TFR a favore di investimenti alternativi, specie da parte dei lavoratori dipendenti di reddito medio – basso e di bassa propensione al rischio, ve ne sono ben pochi, bisogna però ammettere che la riforma Maroni offre dei vantaggi a chi sceglie di investire il proprio TFR in una qualsiasi delle forme di previdenza complementare.

I vantaggi offerti sono essenzialmente due: da una parte la possibilità di appropriarsi del contributo del datore di lavoro, ipotesi analizzata nel par. 2.2.6 e dall’altra il trattamento fiscale agevolato analizzato nel par. 2.2.5: in entrambi i casi, sono evidentemente misure volte a rendere più conveniente la scelta dell’abbandono del TFR in favore della previdenza complementare.

In termini assoluti è certamente vero che si tratta di vantaggi; il problema è andare a vedere però quale sia la reale entità di questi vantaggi, quanto cioè essi contribuiscano al montante finale rispetto a quello che si avrebbe con le regole del TFR e quanto riescano a compensare le eventuali perdite subite sui mercati finanziari dai fondi pensione, in caso di una cattiva gestione o di un andamento negativo dei mercati stessi.

Inoltre, in materia di tassazione, va sottolineato che le aliquote IRPEF sono soggette a mutamenti continui a seconda dei governi che si succedono e anche la tassazione sui redditi da capitale è stata oggetto in passato di disegni di riforma (si pensi al tentativo di riforma del governo Prodi di stabilire un’aliquota unica al 20%, contenuto nell’antologico programma dell’Unione, poi naufragato con la caduta del governo stesso); in questi casi dunque le conclusioni cui giungeremo saranno senz’altro di carattere provvisorio.

Infine, contestualmente ai vantaggi della riforma previdenziale, bisognerà analizzare anche quelle che sono le commissioni sul patrimonio dei fondi pensione e anche qui l’entità della loro influenza sulle performance realizzabili.

4.1. Il beneficio del contributo del datore di lavoro

Abbiamo già detto nel par. 2.2.6 che l’adesione ad una forma previdenziale attuata non solo col conferimento del TFR, ma anche di un contributo aggiuntivo da parte del lavoratore, gli consente di usufruire di un contributo ulteriore da parte del datore di lavoro.

In realtà, se leggiamo alla lettera l’art. 8, comma 10 del D.lgs. n. 252/2005, non troviamo esattamente questo automatismo: il decreto Maroni infatti prevede che il datore di lavoro debba contribuire obbligatoriamente solo se questo obbligo è derivante da un accordo collettivo, anche aziendale, che lo preveda espressamente (oltre al fatto che anche il lavoratore deve versare un contributo); altrimenti tale contributo aggiuntivo è rimesso alla buona volontà del datore di lavoro.

Comunque, a onor del vero, la maggioranza dei fondi pensione negoziali prevedono questo obbligo nell’accordo collettivo, per cui in effetti questo vantaggio esiste concretamente, almeno se il lavoratore aderisce ad un fondo negoziale.

Ovviamente, essendo gli accordi collettivi diversi l’uno dall’altro si hanno aliquote di contribuzione diverse a carico del datore di lavoro, così come per il lavoratore.

Ma andiamo a vedere in concreto a quanto ammonta questo beneficio.

4.1.1. L’entità del contributo del datore di lavoro

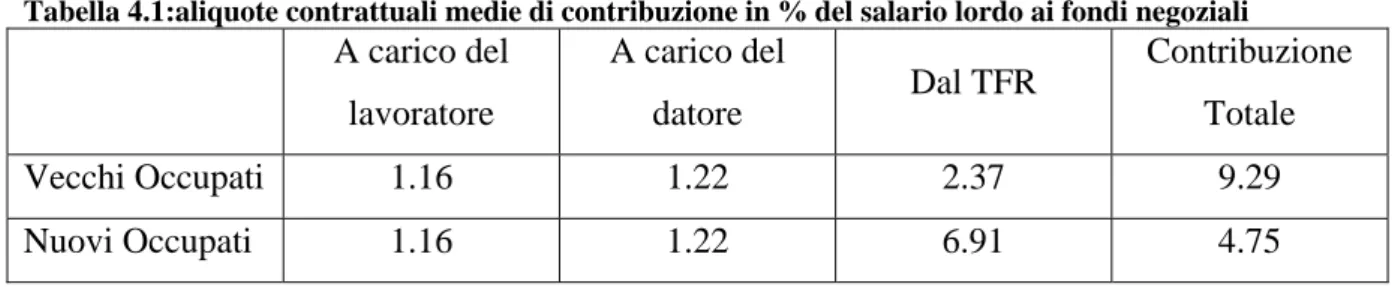

Le aliquote di contribuzione sia che facciano riferimento al lavoratore o al datore di lavoro, sono calcolate in percentuale della retribuzione lorda, così come l’accantonamento annuo del TFR (vedi par. 2.2.2).

Dagli ultimi dati disponibili6 la struttura contributiva alla previdenza complementare dei fondi negoziali è così composta:

Tabella 4.1:aliquote contrattuali medie di contribuzione in % del salario lordo ai fondi negoziali A carico del lavoratore A carico del datore Dal TFR Contribuzione Totale Vecchi Occupati 1.16 1.22 2.37 9.29 Nuovi Occupati 1.16 1.22 6.91 4.75

Per vecchi occupati si intendono quelli assunti prima del 31 Dicembre 2000, per i quali i contratti collettivi evidentemente non stabiliscono l’obbligo di contribuzione totale del TFR al

6

fondo; cosa che invece vale per i nuovi occupati che versano l’intera quota TFR annua (il 6.91% che avevamo calcolato nel par. 2.2.2).

Ripetiamo: queste sono aliquote medie, riferite alla totalità dei fondi negoziali. Ad esempio il contributo a carico del datore (che è oggetto della nostra analisi), va da uno 0.5% nel fondo MEDIAFOND (per i lavoratori delle società del gruppo Mediaset, ReteItalia spa e Medusa Video Srl) a addirittura il 7% del fondo Previvolo (lavoratori Alitalia), il quale però rappresenta un’autentica eccezione. Nella stragrande maggioranza dei casi, la media del 1.22% rappresenta un ottimo indicatore, aggirandosi le aliquote tutte intorno a quella cifra. Visti questi dati, un lavoratore potrebbe avere la seguente tentazione: per misurare la redditività, e quindi il vantaggio, derivante dal contributo del datore eseguo questo calcolo:

1 − + = TFR L TOT A C C C R (4.1) totale one contribuzi C TFR dal derivante contributo C datore del contributo C aggiuntiva à redditivit R TOT TFR L A = = = =

Infatti, per effetto del contributo del datore di lavoro, il lavoratore versa il TFR e un suo contributo aggiuntivo, ma si ritrova investita nel fondo una somma superiore, pari proprio al contributo c.d. “datoriale”, che in definitiva rappresenterebbe una redditività immediata e automatica.

Infatti applicando la formula 4.1 alle aliquote medie della tabella 4.1, si ottiene un rendimento immediato e sicuro del 15.12% per i nuovi occupati e addirittura del 34.56% per i vecchi occupati (dato che la loro contribuzione col TFR è minore, e dunque il denominatore della formula 4.1 si riduce); quindi tale redditività appare anche assai cospicua.

Tuttavia non è tutto così semplice e roseo come potrebbe apparire a prima vista.

Il ragionamento fatto applicando la formula 4.1 è valido solo se immediatamente dopo il versamento dei contributi, io ritiro il tutto, cioè monetizzo il mio investimento. Ma questo è ovviamente insensato, oltre che irrealizzabile, date le norme stringenti in materia di anticipazione, trasferimento e riscatto viste nel par. 2.2.3.

Non solo, ma con riguardo proprio al contributo del datore, abbiamo visto nello stesso paragrafo che lo stesso non è trasferibile liberamente da una forma previdenziale all’altra. Ciò significa, in pratica, che si beneficia del contributo del datore solo se si versano i contributi al

4.1.2. Simulazione in assenza di commissioni di gestione

Il contributo del datore di lavoro non deve essere visto come una “redditività aggiuntiva” di per sé: è semplicemente una somma in più investita insieme al contributo del lavoratore e alla quota annua TFR, ma l’ammontare del montante finale dipende comunque dal rendimento che la forma previdenziale riesce a conseguire durante il periodo lavorativo.

Supponiamo ora di avere di fronte 2 lavoratori: A e B.

A aderisce alla previdenza complementare, in special modo a un fondo negoziale, contribuendovi con le aliquote medie della tabella 4.1 e ricevendo il contributo del datore di lavoro (ipotizziamo che rientri nella categoria del nuovo occupato).

B invece decide di non rinunciare al TFR e investe una somma pari a quella del contributo del lavoratore sui mercati finanziari, che poniamo a priori avere lo stesso rendimento assicurato dai fondi pensione.

Ipotizziamo inoltre che il salario cresca del 2% l’anno, in pratica rimanga invariato in potere d’acquisto, dato che ipotizzeremo sempre un’inflazione del 2% l’anno, corrispondente a un TFR che rende il 3%.

Con questo confronto siamo in grado di vedere l’effettivo beneficio corrisposto dal contributo del datore di lavoro alla somma che il lavoratore A si ritroverà al momento del pensionamento rispetto a quella del lavoratore B, che non si è lasciato convincere dai gestori dei fondi e dagli economisti loro amici. La formula di montante ai nostri scopi, per il lavoratore A è la seguente

(

)

(

)

⎪ ⎩ ⎪ ⎨ ⎧ + = + = + − = −∑

02 0 1 1 1 1 . C C R C M TOT i TOT i i N i i N fp TOT i A (4.2) lavoro di anni N pensione fondo del medio ento dim ren R C anno mo i totale one contribuzi C oratore A per il lav te finale tan mon M fp L i TOT i A C CTFRi DATi = = + + = − = =Tutto perciò dipende dal rendimento medio che il fondo pensione riuscirà a conseguire nel periodo lavorativo, fermo restando ovviamente che A investe rispetto a B un ammontare maggiore dato proprio dal contributo del datore di lavoro.

Per il lavoratore B invece il calcolo è leggermente più complesso, formandosi di due componenti, la quota TFR e l’investimento finanziario autonomo:

(

)

(

)

(

1 002)

(

1 002)

1 1 1 1 1 1 . C C . C C R C R C M LAV i LAV i TFR i TFR i i N mf N i N i LAV i i N TFR TFR i B + = + = + + + = + + − = = −∑

∑

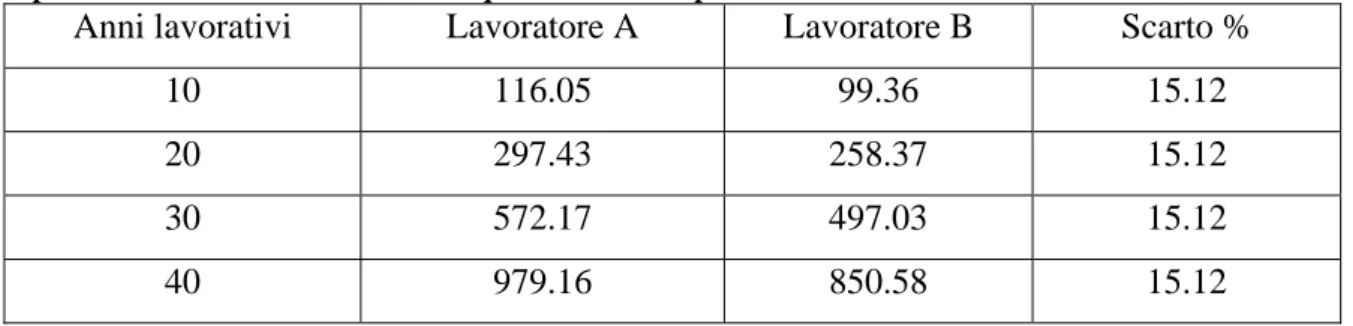

(4.3) o finanziari mercato del medio ento dim ren R TFR del medio ento dim ren R B lavoratore te finale tan mon M mf TFR B = = =Qui il montante finale dipende sia dal rendimento del TFR sia dal rendimento del mercato finanziario che abbiamo assunto, per ora, pari a quello del fondo pensione a cui aderisce A. Ipotizzando quindi un rendimento del TFR pari al 3% (corrispondente a un valore dell’inflazione del 2%), un pari rendimento del mercato finanziario e fatto 100 il salario lordo annuale al tempo iniziale, ecco i risultati in termini di montante finale:

Tabella 4.2:montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione Ipotesi di rendimento: rendimenti equivalenti al 3% per A e B – Salario annuo iniziale: 100

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 116.05 99.36 15.12

20 297.43 258.37 15.12

30 572.17 497.03 15.12

40 979.16 850.58 15.12

Come ci si poteva tranquillamente aspettare, ipotizzando rendimenti equivalenti per i 2 lavoratori, il contributo del datore di lavoro porta effettivamente un vantaggio in termini di montante finale, che aumenta significativamente con l’aumentare del periodo di investimento, semplicemente perché A investe un capitale maggiore di B.

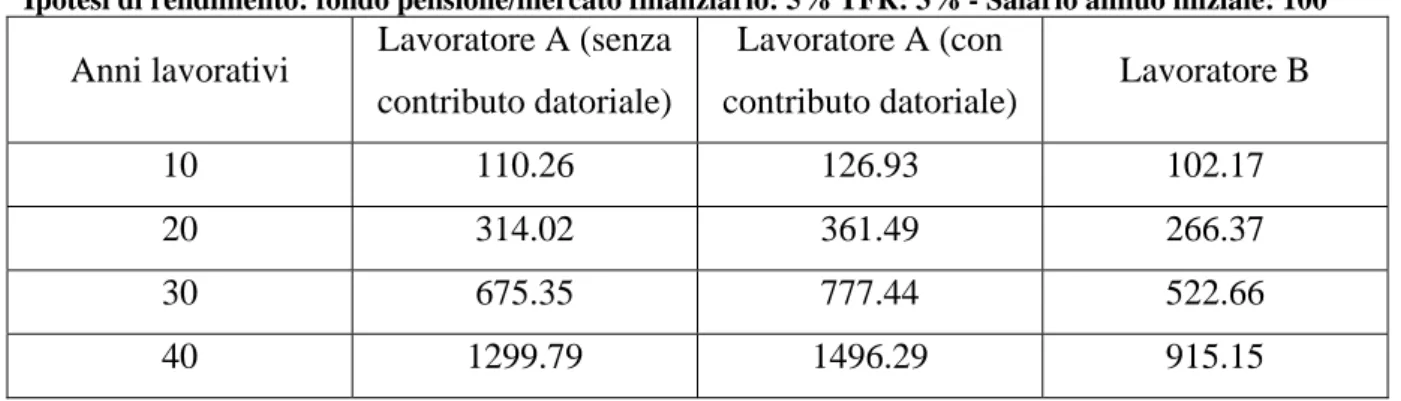

Ciò verrebbe ancora amplificato nel caso in cui il rendimento dei fondi pensione superi quello del TFR, ma in tale ipotesi il beneficio del contributo del datore di lavoro è ininfluente nella scelta tra TFR e fondo pensione, essendo il secondo comunque preferibile rispetto al primo. Ipotizziamo infatti che il fondo pensione abbia un rendimento del 5% medio annuo la situazione che si presenterebbe sarebbe quella mostrata in tabella 4.3

Tabella 4.3:montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione Ipotesi di rendimento: fondo pensione/mercato finanziario: 5% TFR: 3% - Salario annuo iniziale: 100

Anni lavorativi Lavoratore A (senza contributo datoriale)

Lavoratore A (con

contributo datoriale) Lavoratore B

10 110.26 126.93 102.17 20 314.02 361.49 266.37 30 675.35 777.44 522.66

40 1299.79 1496.29 915.15

Si può osservare come al lavoratore A, sia che usufruisca del contributo del datore sia che non ne benefici, convenga comunque aderire ai fondi pensione, in questa ipotesi ottimistica.

Assecondando invece la nostra inveterata fissazione per il pessimismo, chiediamoci cosa succederebbe nel malaugurato caso in cui il fondo pensione invece risultasse offrire un rendimento anche appena inferiore rispetto al TFR nel periodo considerato, diciamo il 2% invece del 3%, sempre in termini di montante finale?

Tabella 4.4:montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione. Ipotesi di rendimento: fondo pensione/mercato finanziario: 2% TFR: 3% – Salario annuo iniziale: 100

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 111.02 100.18 10.82

20 270.68 255.03 6.13

30 494.93 487.39 1.55

40 804.42 828.76 -2.94

La tabella 4.4 mostra come l’apparentemente cospicuo contributo del datore di lavoro, veda svanire il suo beneficio sul montante finale per effetto di un differenziale di rendimento medio appena dell’ 1% quando il periodo di investimento è intorno ai 30 anni. In altre parole il maggior capitale investito, viene via via eroso dal differenziale negativo di rendimento, processo che si accentua col passare del tempo.

E’ un’ipotesi campata in aria? Non certo in base ai dati analizzati nel capitolo 3, dove anche su orizzonti ventennali, il TFR in determinati periodi batteva le altre forme di investimento, ivi comprese quelle azionarie, anche in misura molto maggiore dell’ 1%.

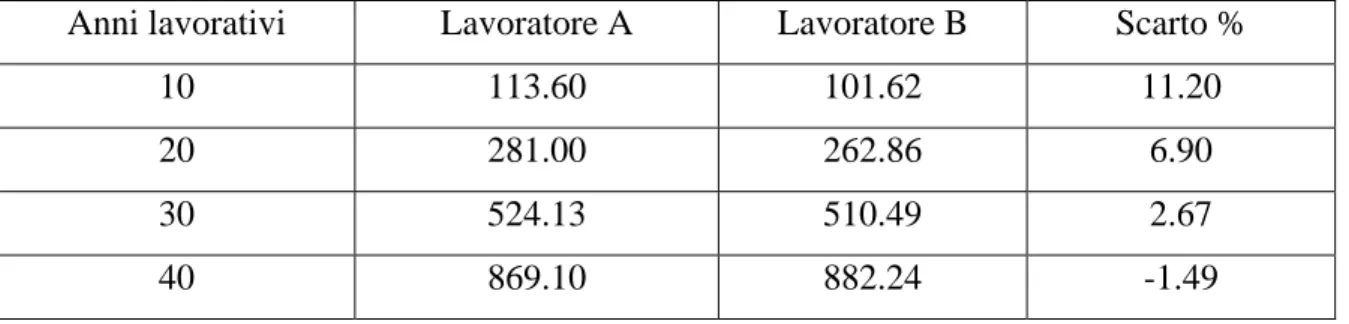

Passando dalle ipotesi di scuola alla realtà, proviamo a confrontarci con i dati reali esaminati nel precedente capitolo: supponiamo ora che il rendimento del fondo pensione sia pari a quello dei fondi obbligazionari (i migliori visti) negli anni 2000-2007, il 2.40% (tab. 3.2), che il TFR renda quanto ha reso nello stesso periodo (3.20%) e che B investa la quota

corrispondente al contributo del lavoratore, non sul mercato finanziario in generale ma in BOT, l’attività più sicura, con rendimento corrispondente a quello del periodo esaminato. Ecco i risultati:

Tabella 4.5: montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione. Ipotesi di rendimento: BOT: 3.06% Fondo pensione: 2.40% TFR: 3.20% - Salario annuo: 100

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 113.60 101.62 11.20

20 281.00 262.86 6.90

30 524.13 510.49 2.67

40 869.10 882.24 -1.49

Questa simulazione mostra come il contributo del datore di lavoro riesca, in termini di montante finale, a far mantenere al fondo pensione un seppur risicato vantaggio almeno fino ai 30 anni di periodo di investimento, nonostante il rendimento del fondo pensione sia leggermente inferiore sia a quello del TFR sia a quello dei BOT.

Naturalmente se avessimo fatto ipotesi diverse tutto sarebbe cambiato: se ad esempio avessimo ipotizzato che il fondo pensione avesse seguito il rendimento dei fondi liquidità oppure quello dei flessibili, bilanciati o azionari, il beneficio del contributo del datore di lavoro sarebbe sfumato immediatamente.

Così come se avessimo ipotizzato che il lavoratore B avesse investito non in BOT, ma in BTP o meglio ancora in titoli indicizzati all’inflazione; certamente se invece avesse investito anche lui in fondi di investimento le cose si sarebbero riequilibrate in favore di A.

Le ipotesi ovviamente potrebbero essere infinite: si può però concludere un fatto e cioè che il contributo del datore di lavoro, pur rappresentando un vantaggio indubbio in termini assoluti, ha un effetto sul medio/lungo periodo non molto significativo se le cose vanno male: può agire come una sorta di “tappabuchi” nel caso di differenziali negativi di rendimento dell’ordine dell’1% del fondo negoziale rispetto al TFR, ma non certamente nel caso le cose vadano peggio.

Se invece i fondi pensione superassero brillantemente il TFR in quanto a performance, chiaramente le cose sarebbero diverse: ma in quel caso, aderire alla previdenza complementare sarebbe comunque conveniente, con o senza contributo del datore di lavoro.

Ancora però non abbiamo preso in considerazione un fatto: le commissioni di gestione che il gestore del fondo pensione fa pagare agli aderenti e che costituiscono la fonte di guadagno dei gestori medesimi.

4.1.3. Simulazione in presenza di commissioni di gestione

Una analisi più realistica deve considerare anche l’effetto delle commissioni di gestione applicate dai fondi pensione per coprire i costi complessivamente sostenuti e remunerare l’attività gestoria; si possono considerare altresì la principale fonte di reddito dei fondi stessi. Le commissioni di gestione vanno a coprire le 2 tradizionali voci di spesa: da una parte le spese amministrative (compensi ad amministratori, revisori e sindaci, canoni per l’affitto delle sedi, gestione di posizioni individuali, tenuta della contabilità...), dall’altra le spese per la gestione finanziaria vera e propria (compenso del gestore finanziario e commissioni della banca depositaria).

Le commissioni di gestione vengono generalmente indicate con una percentuale che indica il rapporto spese/patrimonio a fine esercizio, calcolata annualmente.

Poi andrebbero considerate anche le eventuali commissioni una tantum, pagate direttamente dal lavoratore ad esempio all’atto dell’adesione o del trasferimento della posizione da una forma previdenziale all’altra, ma ovviamente queste non possiamo considerarle nelle nostre simulazioni, essendo appunto soggettive.

La prima cosa da considerare è che differenze anche limitate negli oneri di gestione del fondo pensione, cumulate su un lungo arco temporale, determinano divari considerevoli nel capitale finale al momento del pensionamento; quindi un lavoratore al momento della eventuale scelta fra più forme previdenziali deve tenere ben presente questo punto.

Applicando infatti una semplicissima formula di montante in capitalizzazione composta, come la seguente:

( )

(

)

[

]

N gest c i C M = 1+ 1− (4.4)dove cgest è appunto la commissione di gestione e considerando per semplicità C=100 e i=0 si

ottiene facilmente il montante finale in termini percentuali, fatto 100 il montante in assenza di commissioni di gestione. A titolo puramente esemplificativo, su un orizzonte di 30 anni, una commissione dello 0.5% annuo sul patrimonio, comporta un montante inferiore di circa il 14% e addirittura del 36% se la commissione è pari al 1.5%.

Dagli ultimi dati COVIP, gli oneri di gestione medi dei fondi negoziali ammontano allo 0.44% annuo, in calo rispetto agli anni precedenti essenzialmente per le economie di scala che si generano sul fronte delle spese amministrative (che sono essenzialmente costi fissi) nel momento in cui i patrimoni gestiti aumentano.

Assai più onerosi risultano invece i fondi pensione aperti, con commissioni che variano a seconda del comparto e del periodo di investimento, ma che comunque sono tutte attorno, e molte volte superano, l’1%.

Ma quanto incidono queste commissioni sull’analisi svolta in precedenza sul beneficio del contributo del datore di lavoro sul montante finale ?

Per saperlo basta apportare una piccola modifica alla 4.2 includendo l’effetto della commissione di gestione:

(

)

(

)

[

]

(

)

⎪ ⎩ ⎪ ⎨ ⎧ + = − + = + − = −∑

02 0 1 1 1 1 1 . C C c R C M TOT i TOT i i N i i N gest fp TOT i A (4.5)e così pure alla 4.3, ipotizzando che anche sull’investimento finanziario corrispondente al contributo del lavoratore, si paga una analoga commissione:

(

)

[

(

)

(

)

]

(

)

(

)

⎪ ⎩ ⎪ ⎨ ⎧ + = + = − + + + = + + − = = −∑

∑

02 0 1 02 0 1 1 1 1 1 1 1 1 . C C . C C c R C R C M LAV i LAV i TFR i TFR i i N gest mf N i N i LAV i i N TFR TFR i B (4.6)Ed ecco quale sarebbe la tabella analoga alla tab. 4.2:

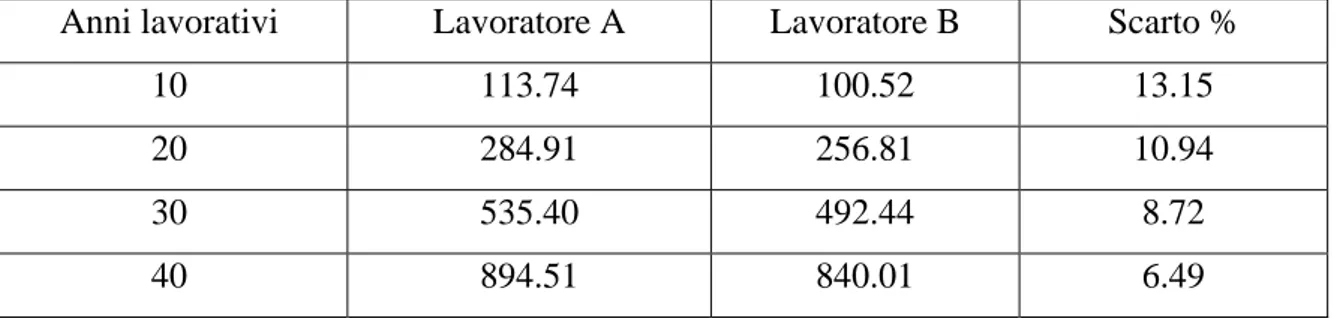

Tabella 4.6: montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione Ipotesi di rendimento: rendimenti equivalenti al 3% per A e B – Salario annuo iniziale: 100

Commissione di gestione: 0.44%

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 113.74 100.52 13.15

20 284.91 256.81 10.94

30 535.40 492.44 8.72

40 894.51 840.01 6.49

Si osserva ancora che, a parità di rendimenti, il contributo del datore di lavoro permette al lavoratore A di beneficiare di un maggior montante, ma la commissione applicata dal fondo pensione riduce moltissimo la forbice tra A e B, rispetto alla tab. 4.2.

Se poi ipotizzassimo che l’azienda aderisse tramite accordo collettivo a un fondo aperto (e quindi il datore contribuisce) che applica una commissione dell’1% ( che è una media delle commissioni applicate dai fondi aperti), i risultati sono in tabella 4.7.

Tabella 4.7: : montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione Ipotesi di rendimento: rendimenti equivalenti al 3% per A e B – Salario annuo iniziale: 100

Commissione di gestione: 1%

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 110.88 100.17 10.69

20 269.92 254.94 5.88

30 492.82 487.12 1.17

40 799.82 828.18 -3.42

In questo caso, la commissione dell’1% riesce non solo ad annullare il beneficio del contributo del datore, ma addirittura, per periodi superiori ai 31-32 anni, il montante del lavoratore B risulta superiore a quello del lavoratore A. Impossibile? Per niente, basta osservare le formule 4.5 e 4.6: il lavoratore A vede l’intera sua contribuzione, versata nel fondo, gravata dalla commissione di gestione, mentre il lavoratore B è gravato solo per la parte che investe autonomamente sul mercato finanziario, che è minore della quota TFR. Con una commissione così notevole dunque, è naturale che l’effetto positivo del contributo del datore di lavoro venga del tutto a scomparire, almeno in periodi di tempo medio-lunghi, cosa che non succede con una commissione dell’ordine di quella dei fondi negoziali; comunque le adesioni collettive ai fondi aperti sono assai scarse, quindi conviene considerare nella nostra analisi unicamente il fondo negoziale.

Riproponiamo perciò, con la considerazione delle commissioni di gestione, le tab. 4.3, 4.4 e 4.5 che analizzavano rispettivamente una ipotesi moderatamente ottimistica, una moderatamente pessimistica e un’ultima improntata ai dati presentati nel capitolo 3 su BOT, TFR e fondi comuni di investimento, che possiamo nominare “realistica”, anche se ovviamente le performance passate non sono indicative di quelle future.

Ecco allora le tabelle 4.8, 4.9 e 4.10:

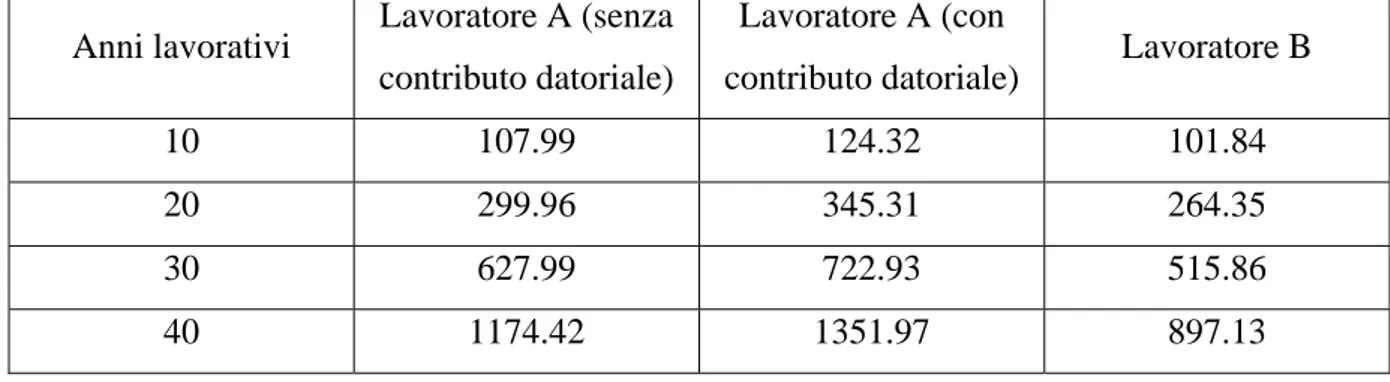

Tabella 4.8: montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione Ipotesi di rendimento: fondo pensione/mercato finanziario: 5% TFR: 3% - Salario annuo: 100

Commissione di gestione: 0.44%

Anni lavorativi Lavoratore A (senza contributo datoriale)

Lavoratore A (con

contributo datoriale) Lavoratore B

10 107.99 124.32 101.84 20 299.96 345.31 264.35 30 627.99 722.93 515.86

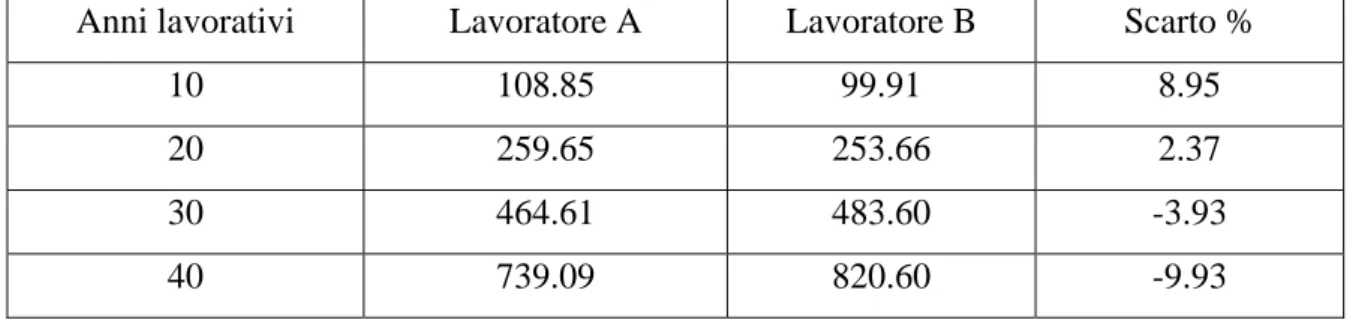

Tabella 4.9: montante a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione. Ipotesi di rendimento: fondo pensione/mercato finanziario: 2% TFR: 3% – Salario annuo iniziale: 100 Commissione di gestione: 0.44%

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 108.85 99.91 8.95

20 259.65 253.66 2.37

30 464.61 483.60 -3.93

40 739.09 820.60 -9.93

Tabella 4.10: montanti a 10, 20, 30 e 40 anni per un lavoratore iscritto e uno non iscritto ai fondi pensione. Ipotesi di rendimento: BOT: 3.06% Fondo pensione: 2.40% TFR: 3.20% - Salario annuo: 100

Commissione di gestione: 0.44%

Anni lavorativi Lavoratore A Lavoratore B Scarto %

10 110.78 101.33 9.32

20 269.40 261.28 3.11

30 491.39 505.85 -2.86

40 796.69 871.50 -8.58

Applicando dunque la commissione di gestione, come effetto generale si ha una depressione di tutti i montanti, come è ovvio, in particolare di quelli riferiti al lavoratore A, che aderisce ai fondi, perché la commissione grava su tutta la sua contribuzione, come si è già spiegato. Per quanto riguarda la tab. 4.8, si ripetono all’incirca le stesse osservazioni fatte per la 4.3 (ipotesi ottimistica): in nessun caso il contributo del datore di lavoro appare decisivo per la scelta tra aderire al fondo o tenersi il TFR, dato che le performance del fondo sono comunque superiori a quelle del TFR in termini di montante.

L’analisi cambia invece analizzando la tab. 4.9 e comparandola alla 4.4 (ipotesi pessimistica): qui è evidente come la commissione di gestione agisca da freno sul beneficio del contributo del datore, in pratica anticipando da 30 a 20 anni il periodo in cui il contributo datoriale vede annullare il suo beneficio sul montante finale.

Stessa osservazione si ha paragonando la tab. 4.10 con la 4.6 (ipotesi realistica): anche qui l’azione positiva del contributo datoriale sfuma dopo poco più di 20 anni, e comunque le differenze tra montanti non appaiono mai molto elevate.

Insomma, per concludere la nostra analisi quantitativa sul beneficio apportato dal contributo del datore di lavoro, non ci pare proprio che possa esso qualificarsi come una caratteristica decisiva in grado di far pendere l’ago della bilancia dalla parte della previdenza complementare: lo sarebbe se la scelta suddetta avesse carattere di breve periodo (4-5 anni), ma così naturalmente non è; inoltre bisogna anche considerare il fatto che il contributo del

datore di lavoro non è liberamente portabile da una forma complementare all’altra, il che aumenta ulteriormente la rigidità di questo tipo di investimento.

A meno che non si rientri nella categoria di dipendente Alitalia, nel qual caso un contributo dell’ordine del 7% è sicuramente assai significativo. Ma, viste le recenti vicende, non attribuiamo certamente ai dipendenti Alitalia la qualifica di “fortunati”.

4.1.4. Considerazioni finali

All’analisi quantitativa del paragrafo precedente (che può essere comunque sbizzarrita dal lettore a suo piacimento, variando le ipotesi di partenza), non possiamo esimerci di aggiungere anche altre considerazioni di carattere più qualitativo.

Come osserva giustamente il caustico Beppe Scienza7, il contributo del datore di lavoro, anche volendolo considerare nobile nel suo intento di incoraggiare i lavoratori a comportamenti previdenti, non è una “regalia”: certamente il datore, firmando un contratto che lo obbliga a versare un contributo alla previdenza complementare, lo fa concedendolo in alternativa a un aumento retributivo. A meno di non voler pensare che gli imprenditori italiani siano diventati tutto a un tratto dei filantropi incalliti (ed osservando il livello medio delle retribuzioni italiane comparato con quello di altri paesi UE, non pare proprio).

Inoltre c’è anche da fare un’altra considerazione: paradossalmente, il lavoratore che aderisce alla previdenza complementare fa un doppio sfavore al datore, in primo luogo perché lo obbliga al contributo, in secondo luogo perché sottrae all’azienda la tradizionale disponibilità del TFR come finanziamento a medio lungo termine, costringendolo a ricorrere a fonti alternative normalmente più costose (es. le banche).

Un’ultima osservazione di carattere più generale riguarda l’aspetto dell’equità di tale contributo: sarebbe forse più giusto non prevedere un’aliquota unica di contribuzione per ogni fondo negoziale, ma magari differenziarla a seconda del livello del reddito del lavoratore; in altre parole, perché assegnare a un operaio la stessa percentuale di contributo datoriale di un dirigente ? Forse una maggiore progressività sarebbe auspicabile.

In ogni caso, l’analisi fin qui svolta ci permette di affermare con buona approssimazione che il contributo del datore di lavoro è molto meno significativo di quanto venga sbandierato, sia in situazioni negative, riuscendo a contenere le eventuali perdite dei mercati solo se queste sono di piccolissima portata, sia in situazione di buone performance, che rendono allora comunque conveniente aderire alla previdenza complementare.

7

4.2. I benefici fiscali

Nel par. 2.2.5 abbiamo esaminato il trattamento fiscale riservato alla previdenza complementare, notando che si tratta di un regime agevolato rispetto a quello del TFR, perlomeno per ciò che riguarda la fase di contribuzione e quella di erogazione delle prestazioni.

Su questo tasto si è battuto moltissimo, ribadendo da più parti come questo vantaggio sia assolutamente determinante nella scelta di abbandonare il TFR; a puro titolo di esempio8:

− “C’è un’enorme agevolazione fiscale al momento della liquidazione”(Luigi Scimia, presidente della COVIP, 25/1/2007);

− “La leva fiscale è molto importante nei fondi pensione” (giornalista del Sole 24 Ore a un uno speciale del TG1, 4/2/2007);

− C’è addirittura una “mano santa del fisco”(SoldiSette, n. 730).

Anche qui, come col contributo del datore di lavoro, prima di gridare al miracolo, è bene fare una analisi ponderata di quali siano in realtà i concreti benefici che il trattamento fiscale riservato alla previdenza complementare comporta.

4.2.1. La deducibilità dei contributi

Abbiamo detto che i contributi del lavoratore sono deducibili annualmente dalla dichiarazione dei redditi nel limite annuo massimo fissato di 5164.57 euro (i 10 milioni di vecchie lire), anche se in realtà nel computo di quel limite bisogna tenere conto anche dell’eventuale contributo versato dal datore di lavoro. La nuova curva delle aliquote IRPEF è la seguente: Tabella 4.11: aliquote IRPEF attualmente vigenti

Aliquote IRPEF Scaglioni di reddito

No Tax Area

<8000 euro per i lavoratori dipendenti <7500 euro per i pensionati <4800 euro per i lavoratori autonomi

23% <15000 euro 27% da 15000 a 28000 euro 38% da 28000 a 55000 euro 41% da 55000 a 75000 euro 43% >75000 euro

Essendo la riforma della previdenza complementare rivolta prevalentemente alle fasce di reddito medio – basse (quelle, per intenderci, delle prime 2 aliquote) che più difficilmente si ritroveranno con una pensione pubblica dignitosa, sorge spontanea una domanda: chi mai di questi lavoratori potrebbe permettersi anche solo di avvicinarsi al limite massimo di cui sopra in modo da massimizzare il suo beneficio in termini di maggior deducibilità fiscale ?

Ovviamente nessuno, conclusione alla quale si arriva anche esaminando la tab. 4.1, in cui è riportata l’aliquota media di contribuzione sul salario lordo dei lavoratori italiani ai fondi negoziali: l’ 1.16% calcolato anche su un reddito di 28.000 euro annuo, ci dà un misero contributo annuo di 324.80 euro, ben lontano dal limite sopra citato, con un beneficio in termini di minor tassazione di soli 87.70 euro all’anno (ottenuti moltiplicando il contributo per l’aliquota marginale, nel caso specifico il 27%).

Nella nostra simulazione, comunque, analizzeremo i risultati in termini di scarto percentuale tra i montanti realizzati dai soliti due lavoratori, A e B, di modo che il valore assoluto del contributo non assuma nessuna importanza ai fini della nostra analisi.

Detto questo, per misurare il vantaggio apportato al montante finale dalla sola deducibilità dei contributi, si consideri che essa permette di rinviare la tassazione sui contributi al momento dell’erogazione delle prestazioni, anziché al momento del versamento: il vantaggio quindi sta nel fatto che il lavoratore A investe ogni anno contributi lordi (per poi essere tassato al momento del pensionamento), mentre B li investe netti.

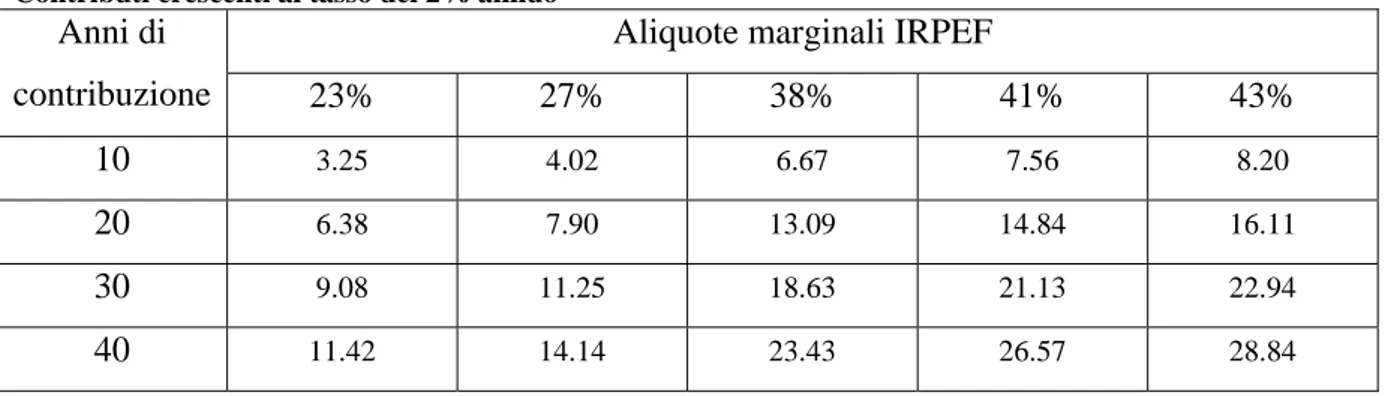

Ipotizziamo ora la seguente situazione: A aderisce alla previdenza complementare e versa il suo contributo volontario annuo , deducibile al momento della contribuzione; B invece versa lo stesso ammontare nel mercato finanziario, ottenendo lo stesso rendimento di A. Ipotizziamo infine la stessa tassazione sui rendimenti al 12,5% e le stesse aliquote marginali IRPEF (dunque lo stessa fascia di reddito) e che il contributo cresca ogni anno di un ammontare pari al 2%9. In definitiva A calcola il suo montante secondo la seguente formula:

(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − = × = × − + = + = − =∑

∑

125 0 1 02 1 1 1 1 1 . R R . C C t C R C M fp fpnetto i i N i i i N N i fpnetto i A (4.7) volontario contributo C pensione fondo medio ento dim ren R IRPEF inale arg m aliquota t i fp = = = 9La simulazione è tratta da Cesari, Grande e Panetta (2007), ampliata però a tutte le aliquote di reddito e ipotizzando una crescita dei contributi del 2% anziché del 3%, più in linea con l’inflazione recente.

mentre B paga l’IRPEF all’atto del versamento, investendo quindi solo i contributi netti, per cui il montante finale sarà dato da:

( )

(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − = × = + − = + − =∑

125 0 1 03 1 1 1 1 1 . R R . C C R t C M mf mfnetto i i i N N i mfnetto i B (4.8) o finanziari mercato medio ento dim ren Rmf =Ora ipotizzando i seguenti valori10:

% % % % % t N % R Rfp mf 43 41 38 27 23 40 30 20 10 3 = = = =

I risultati sono i seguenti:

Tabella 4.12: scarti percentuali tra prestazioni finali del lavoratore A rispetto al lavoratore B Ipotesi di parità di rendimenti al 3% - Tassazione sui rendimenti: 12.5%

Contributi crescenti al tasso del 2% annuo

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 3.25 4.02 6.67 7.56 8.20 20 6.38 7.90 13.09 14.84 16.11 30 9.08 11.25 18.63 21.13 22.94 40 11.42 14.14 23.43 26.57 28.84

Si osserva come, a parità di rendimenti, esiste un vantaggio per il lavoratore A che aumenta in proporzione sia all’aumentare del periodo di contribuzione sia all’aumentare dell’aliquota marginale IRPEF e quindi del reddito: cosa che non appare molto improntata a criteri di equità.

Infatti, il posponimento della tassazione sui redditi avvantaggia indubbiamente soprattutto le fasce di reddito medio – alte: se A e B sono sottoposti ad una aliquota marginale del 41%, il

10

Anche qui ipotizziamo un rendimento del 3%, contrariamente ai tre autori citati che lo ipotizzavano al 5%, per ragioni di continuità coi paragrafi precedenti e seguenti e perché più assimilabile al rendimento del TFR:

contributo netto investito da B nel mercato finanziario è indubbiamente più basso di quello che sarebbe stato se l’aliquota marginale fosse del 23% o del 27%: ne risulta che A è avvantaggiato dal fisco in misura molto maggiore se ha un reddito alto.

Ma almeno, qualcuno dirà, tutti hanno comunque un vantaggio. Si, indubbiamente, sempre però ipotizzando che le cose vadano bene, per il fondo pensione.

Se invece ipotizzassimo un piccolo scarto negativo sul rendimento del fondo pensione, ipotizziamo dell’1% rispetto al mercato finanziario, la tabella 4.13 ci mostra i risultati.

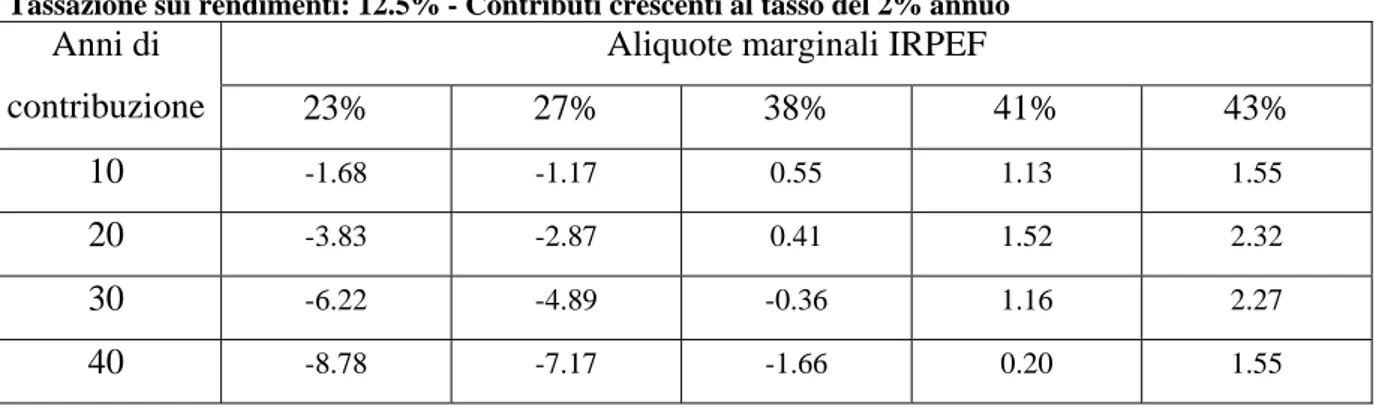

Tabella 4.13: scarti percentuali tra prestazioni finali del lavoratore A rispetto al lavoratore B Ipotesi di rendimento: 2% per il fondo pensione, 3% per il mercato finanziario

Tassazione sui rendimenti: 12.5% - Contributi crescenti al tasso del 2% annuo Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 -1.68 -1.17 0.55 1.13 1.55 20 -3.83 -2.87 0.41 1.52 2.32 30 -6.22 -4.89 -0.36 1.16 2.27 40 -8.78 -7.17 -1.66 0.20 1.55

Ecco che in questi casi, il beneficio della deducibilità dei contributi si annulla del tutto, almeno per le classi di reddito meno abbienti, mentre gli altri riescono a conservare un discreto vantaggio. Si osserva, per queste ultime anche un curioso fenomeno, perfettamente spiegabile date le formule 4.7 e 4.8: l’effetto benefico della deducibilità prevale su quello negativo del differenziale di rendimento per un certo periodo di contribuzione, poi si ha un calo.

4.2.2. La tassazione agevolata dei rendimenti

Abbiamo già osservato come i rendimenti realizzati dalle forme di previdenza complementare siano soggetti all’imposta sostitutiva dell’11%, agevolata rispetto a quella del 12.5% applicata invece alle altre forme di investimento finanziario.

Di per sé non è un vantaggio rispetto al TFR, i cui rendimenti sono tassati allo stesso modo, ma semmai rispetto al contributo che noi abbiamo sempre ipotizzato che il lavoratore B investa nel mercato finanziario, anziché investirlo come contributo volontario nel fondo pensione, come fa invece il lavoratore A.

Per analizzare il vantaggio derivante dalla tassazione agevolata dei rendimenti, sempre misurato in scarto percentuale tra i montanti finali dei 2 lavoratori, si ipotizza che la tassazione sui contributi avvenga al momento dell’erogazione della prestazione previdenziale

secondo l’aliquota marginale considerata; in pratica si ipotizza che i contributi siano deducibili sia per A che per B.

Le ipotesi restanti sono quelle del paragrafo precedente.

Quindi il lavoratore A calcolerà il montante secondo la seg. formula:

(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − × = × = × − + = + = − =∑

∑

11 0 1 02 1 1 1 1 1 . R R . C C t C R C M fp fpnetto i i N i i i N N i fpnetto i A (4.9) mentre invece B:(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − × = × = × − + = + = − =∑

∑

125 0 1 02 1 1 1 1 1 . R R . C C t C R C M mf mfnetto i i N i i i N N i mfnetto i B (4.10)La differenza è, come si può facilmente immaginare, assai risibile:

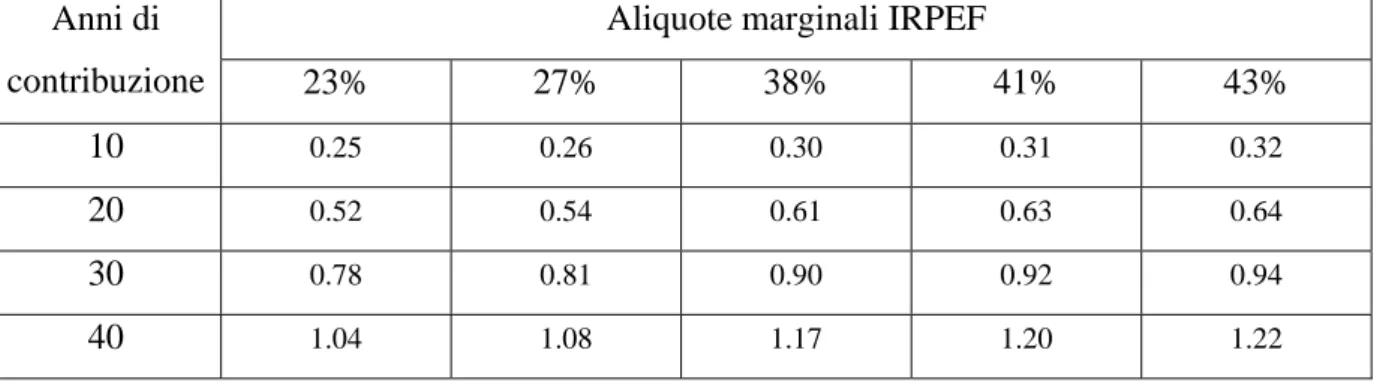

Tabella 4.14: scarti percentuali tra prestazioni finali del lavoratore A e del lavoratore B. Ipotesi di rendimento: rendimenti equivalenti al 3%.

Tassazione sui rendimenti dei fondi pensione: 11% Tassazione sui rendimenti da capitale: 12.5% Contributi crescenti al tasso del 2% annuo.

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 0.25 0.26 0.30 0.31 0.32 20 0.52 0.54 0.61 0.63 0.64 30 0.78 0.81 0.90 0.92 0.94 40 1.04 1.08 1.17 1.20 1.22

Non conviene neppure prendere in considerazione cosa succederebbe di questo vantaggio se i rendimenti dei due investimenti alternativi avessero differenziali anche di mezzo punto percentuale. Ancora una volta comunque, si nota che il beneficio fiscale aumenta in percentuale all’aumentare non solo degli anni di contribuzione, ma anche del reddito: di nuovo, più ricco è il lavoratore, più gli conviene aderire alla previdenza complementare, rispetto alla scelta di tenersi il suo TFR.

4.2.3. La tassazione agevolata delle prestazioni

Nella fase di erogazione del capitale e della rendita, il vantaggio consiste nella tassazione agevolata della prestazione finale da un massimo del 15% a un minimo del 9%, secondo il meccanismo che abbiamo spiegato nel par. 2.2.5, anziché nell’applicare la solita aliquota marginale IRPEF.

Per calcolare i soli benefici della tassazione agevolata, ipotizziamo ancora che sia A che B possano dedurre i loro contributi in dichiarazione dei redditi e che i rendimenti siano tassati secondo l’aliquota agevolata dell’11%.

A calcola il suo montante secondo la formula:

(

)

(

)

(

)

[

]

⎪ ⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎪ ⎨ ⎧ ⎩ ⎨ ⎧ > − × − ≤ = − × = × = × − + = + = − =∑

∑

15 9 15 3 0 15 15 15 11 0 1 02 1 1 1 1 1 N se % , N % . % max N se % t . R R . C C t C R C M ag fp fpnetto i i ag N i i i N N i fpnetto i A (4.11) mentre B:(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − × = × = × − + = + = − =∑

∑

11 0 1 02 1 1 1 1 1 . R R . C C t C R C M mf mfnetto i i N i i i N N i mfnetto i B (4.12)I risultati, in termini di scarto percentuale tra montante finale e a parità di rendimenti, sono quelli riportati in tabella 4.15: ancora una volta sono avvantaggiate le classi di reddito medio – alte ma non basta, si intuisce una certa tendenza al diminuire del vantaggio con l’aumentare del periodo contributivo. Un dato che dobbiamo tenere a mente per quello che mostreremo nelle elaborazioni successive.

E’ comunque abbastanza sconcertante come, per l’ennesima volta, siano favoriti da questi meccanismi i redditi alti: se nel caso della fase di contribuzione e di maturazione dei rendimenti poco si poteva fare, almeno qui si sarebbe potuta prevedere una tassazione sulle prestazioni finali più improntata a criteri di progressività, anziché prevedere la solita regola per tutti.

Tabella 4.15: scarti percentuali tra prestazioni finali del lavoratore A e B.

Ipotesi di rendimento: rendimenti equivalenti al 3% Tassazione sui rendimenti: 11% Contributi crescenti al 2% annuo

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 8.95 14.05 30.90 36.40 40.33 20 9.07 13.41 27.31 31.72 34.83 30 10.28 14.03 25.79 29.43 31.98 40 9.98 13.20 23.14 26.16 28.25

Anche questo vantaggio, comunque, sfuma immediatamente, almeno per i redditi medio bassi, se ipotizziamo un piccolo differenziale di rendimento:

Tabella 4.16: scarti percentuali tra prestazioni finali del lavoratore A e B. Ipotesi di rendimento: 3% per il mercato finanziario, 2% per i fondi pensione Tassazione sui rendimenti: 11% Contributi crescenti al 2% annuo

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 4.10 8.97 25.08 30.33 34.08 20 -0.68 3.27 15.93 19.94 22.77 30 -3.98 -0.71 9.53 12.70 14.92 40 -8.45 -5.76 2.51 5.02 6.77

Si ripetono le stesse considerazioni fatte in merito alla deducibilità dei contributi: il vantaggio fiscale non salva anche da uno scarto piccolissimo di rendimento e, anche qui, si osserva lo stesso meccanismo di iniquità sociale per cui le fasce di reddito medio – alte sono quelle più favorite.

4.2.4. I benefici fiscali: visione complessiva

Nei tre precedenti paragrafi abbiamo analizzato la reale efficacia delle agevolazioni fiscali sui contributi del lavoratore della Riforma Maroni, esaminate però singolarmente nelle tre fasi fondamentali della contribuzione, della maturazione dei rendimenti e della prestazione finale. Analizziamo ora questi benefici in un ottica complessiva, considerando l’intero ciclo contribuzione – maturazione – prestazione finale.

Il lavoratore A dunque beneficia della deducibilità dei contributi che egli versa volontariamente alla previdenza complementare, dell’aliquota agevolata dell’11% sui rendimenti del fondo pensione e della tassazione agevolata sulle prestazioni finali esaminata precedentemente ( regime 0; 11; max15).

La prestazione finale dunque si calcola così:

(

)

(

)

(

)

[

]

⎪ ⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎪ ⎨ ⎧ ⎩ ⎨ ⎧ > − × − ≤ = − × = × = × − + = + = − =∑

∑

15 9 15 3 0 15 15 15 11 0 1 02 1 1 1 1 1 N se % , N % . % max N se % t . R R . C C t C R C M ag fp fpnetto i i ag N i i i N N i fpnetto i A (4.13)Invece B investe i suoi contributi sul mercato finanziario, non gode della deducibilità e i suoi rendimenti sono tassati al 12.5% (regime min 23; 12.5; 0).

( )

(

)

(

)

⎪ ⎪ ⎪ ⎩ ⎪⎪ ⎪ ⎨ ⎧ − × = × = + − = + − =∑

125 0 1 02 1 1 1 1 1 . R R . C C R t C M mf mfnetto i i i N N i mfnetto i B (4.14)Ipotizzando anche qui parità di rendimenti al 3%, la tabella 4.17 mostra le solite differenze in termini di scarto percentuale, in pratica rappresenta un po’ la somma delle tabelle esposte nei tre precedenti paragrafi, anche se i valori contenutivi non sono la semplice somma dei loro valori ma un numero superiore, risentendo dell’effetto di composizione delle tre fonti sopra esaminate.

Tabella 4.17: scarti percentuali tra prestazioni finali del lavoratore A e B. Ipotesi di parità di rendimento al 3%

Trattamento fiscale per A nelle 3 fasi: 0%, 11%, max 15% Trattamento fiscale per B nelle 3 fasi: min 23%, 12.5%, 0%

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 12.77 18.95 40.05 47.17 52.34 20 16.64 23.03 44.85 52.22 57.56 30 21.24 27.88 50.57 58.22 63.77 40 23.81 30.60 53.77 61.59 67.26

Si osserva, in definitiva, che il vantaggio fiscale sui contributi volontari aumenta all’aumentare del periodo di contribuzione e del reddito: questo effetto è dovuto semplicemente al fatto che la tassazione prevista dalla riforma Maroni è uniforme per tutte le fasce di reddito ovvero il sistema c.d. ETt, [0-11-max 15], si applica a tutte le fasce di reddito indistintamente e dunque avvantaggia indubbiamente coloro che altrimenti, se investissero autonomamente, sarebbero sottoposti a un’aliquota maggiore sui contributi versati, che invece possono dedurre interamente dal reddito imponibile, beneficiando poi di una tassazione agevolata sulle prestazioni finali omogenea per tutti.

Esaminato in quest’ottica complessiva, il vantaggio complessivo elargito dal fisco appare più robusto: perché infatti sia annullato da un differenziale negativo di rendimento a sfavore del fondo pensione, sarebbe necessario che il fondo stesso rendesse almeno il 2% in media in meno rispetto all’investimento sul mercato finanziario.

Una considerazione importante deve essere fatta riguardo al regime fiscale prevalente all’estero, ovvero il c.d. EET, che esenta dalla tassazione nelle fasi di contribuzione e di maturazione dei rendimenti mentre tassa l’intera prestazione finale secondo l’aliquota ordinaria sul reddito delle persone fisiche [0-0-min 23].

Se questo fosse il regime applicato sul lavoratore A, la corrispondente della tabella 4.17 sarebbe la 4.18: i vantaggi sarebbero in questo caso molto ridotti, poiché al momento del pensionamento l’EET sottopone a tassazione ordinaria tutta la rendita pensionistica e questo ha un forte peso; tuttavia sarebbero almeno molto più rispondenti a criteri di equità, essendo uguali per tutti.

Tabella 4.18: scarti percentuali tra prestazioni finali del lavoratore A e B. Ipotesi di parità di rendimento al 3%

Trattamento fiscale per A nelle 3 fasi: 0%, 0%, max 15% Trattamento fiscale per B nelle 3 fasi: min 23%, 12.5%, 0%

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 1.68 1.68 1.68 1.68 1.68 20 3.63 3.63 3.63 3.63 3.63 30 5.66 5.66 5.66 5.66 5.66 40 7.79 7.79 7.79 7.79 7.79

Attenzione! Il lettore avveduto dovrebbe essersi già accorto di un particolare, non certo irrilevante, e cioè che i vantaggi esaminati sopra si riferiscono solo al flusso contributivo volontario del lavoratore, e cioè a quella parte (che secondo la tab. 4.1 corrisponde a quel 1.16% della retribuzione lorda almeno per i fondi negoziali) che beneficia al massimo degli incentivi fiscali della riforma Maroni; in realtà il flusso contributivo totale è costituito anche dalla quota TFR (6.91% della retribuzione lorda) e dal contributo c.d. “datoriale” (1.22% della retribuzione lorda); quindi la simulazione con cui si calcolano i benefici totali va estesa anche a queste ultime 2 fonti contributive, tenendo conto di quello che è riassunto nella tabella 4.19.

Come si può osservare, la simulazione da noi effettuata fino ad adesso si riferisce soltanto alla parte “Contributo volontario”, che beneficia degli incentivi fiscali in tutte le fasi, quella di contribuzione (I), quella di maturazione degli interessi (II) e quella di prestazione finale (III), rispetto all’investimento autonomo di B sul mercato finanziario: in pratica fino ad adesso abbiamo visto quali sono i vantaggi fiscali derivanti dalla scelta di destinare soldi in un fondo pensione rispetto alla scelta di investirli autonomamente in BOT, BTP, Azioni o in qualunque altra forma di investimento finanziario

La quota TFR invece, sia che sia lasciata in azienda o che sia destinata alla previdenza complementare, non rientra nel reddito imponibile, quindi non è tassata in fase I, e viene tassata equivalentemente all’11% in fase di maturazione degli interessi (II); il vantaggio si ha solo nella fase di prestazione finale (III), dove il TFR totale maturato viene tassato in sede separata con un’aliquota minima del 23% che sale in modo proporzionale al reddito, secondo il seguente complicato procedimento:

− Si divide il totale della liquidazione (ovviamente al netto delle rivalutazioni monetarie già tassate) per il numero degli anni di lavoro;

− Si moltiplica la cifra così ottenuta per 12 (ricostruendo quindi quello che è detto

salario di riferimento) e ad essa si applicano le aliquote IRPEF, a partire da quella

minima del 23%;

− Si fa il rapporto fra l’ammontare delle tasse così ottenute e il salario di riferimento e si trova l’aliquota media da applicare al TFR.

E’ chiaro che questa tassazione finale è direttamente proporzionale al reddito: a titolo di semplificazione, abbiamo calcolato aliquote medie finali corrispondenti a quelle marginali rispettivamente del 23%, 25%, 31%, 34% e 37%.

In ultimo, il contributo datoriale, del quale ovviamente B non beneficia, è deducibile in fase (I), tassato all’ 11% in fase II e tassato anch’esso in fase III col sistema della tassazione agevolata.

Tabella 4.19: trattamento fiscale dell’intero flusso contributivo

Fase I: contribuzione – Fase II: maturazione degli interessi – Fase III: prestazione finale Le aliquote di contribuzione sono le aliquote medie calcolate dalla COVIP per i fondi negoziali

TRATTAMENTO FISCALE TOTALE Contributo volontario 1.16% salario lordo Quota TFR 6.91% salario lordo Contributo datoriale 1.22% salario lordo

Fasi I II III I II III I II III

Lav. A 0% 11% max 15% 0% 11% max 15% 0% 11% max 15% Lav. B min 23% 12.5% 0% 0% 11% min 23% - - -

Quindi, nella prossima simulazione, che è quella finale e più significativa, noi terremo conto dell’intero flusso contributivo destinato dal lavoratore A alla previdenza complementare, e destinato dal lavoratore B in parte al TFR in parte a un suo autonomo investimento.

4.3.

I vantaggi totali della riforma Maroni

Per avere un quadro definitivo sulla reale entità dei vantaggi forniti dalla previdenza complementare dalla riforma Maroni, sviluppiamo ora un modello generale basandoci sulle seguenti ipotesi:

− Sistema economico: le retribuzioni crescono in media del 2% l’anno, l’inflazione si mantiene al livello medio del 2% e dunque il rendimento medio del TFR è il 3%; parimenti ipotizziamo anche che il mercato finanziario e i fondi pensione offrano un eguale rendimento del 3%;

− Tassazione: le aliquote IRPEF rimangono invariate, la tassazione sulle rendite finanziarie rimane al 12.5% e il regime fiscale della previdenza complementare rimane quello analizzato nel par. 2.2.5 e riassunto nella tab 4.19;

− Lavoratore A: aderisce alla previdenza complementare destinando ogni anno alla forma previdenziale prescelta l’intera quota TFR, un suo contributo pari all’1.16% della retribuzione lorda, deducibile fiscalmente, e ricevendo il contributo del datore di lavoro pari all’1.22% della sua retribuzione lorda; paga commissioni al fondo pensione pari allo 0.44%;

− Lavoratore B: non aderisce alla previdenza complementare, decide di lasciare il TFR in azienda (o lo destina all’INPS se l’azienda ha più di 50 dipendenti) usufruendo del rendimento previsto dall’art. 2120 CC e investe nel mercato finanziario una somma pari al contributo volontario del lavoratore A, pagando commissioni equivalenti a quelle del fondo pensione.

In termini matematici:

(

)

(

)

[

(

)

(

)

]

(

)

( )

[

(

)

(

)

]

(

)

⎪ ⎪ ⎪ ⎪ ⎪ ⎩ ⎪ ⎪ ⎪ ⎪ ⎪ ⎨ ⎧ − + + − + − = + + − − + + + = = = = + = =∑

∑

∑

∑

∑

= − = = − = − = + N i TFR i i N TFRnetto N i TFR N i i i N gest mfnetto L i B N i TFR L D i ag i N gest fpnetto N i TFR L D i A gest W W i i c w t R c w c R t c w M c c c w t c R c c c w M % . c % g g w w w 1 1 1 1 1 1 1 1 1 1 1 1 1 44 0 2 1 100 π (4.15)I risultati, in termini di scarto percentuale tra montanti finali, sono quelli riportati:

Tabella 4.20: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Aliquote marginali IRPEF

Anni di contribuzione 23% 27% 38% 41% 43% 10 23.49% 26.84% 37.81% 43.29% 48.91% 20 21.53% 24.44% 33.83% 38.40% 43.01% 30 20.85% 23.43% 31.64% 35.54% 39.43% 40 18.43% 20.70% 27.83% 31.16% 34.42%

Si ha un effetto doppiamente perverso: i più avvantaggiati risultano essere le fasce di reddito medio – alte e coloro che hanno davanti a sé pochi anni di contribuzione, quindi i più vicini al pensionamento, molto peggio per quei giovani con redditi medio – bassi che hanno davanti a sé 30 o 40 anni di lavoro. Come è possibile tutto ciò ?

Non solo è possibile ma è di facile spiegazione, alla luce di tutto quello che abbiamo osservato nell’analisi generale dei vantaggi fiscali: considerando infatti anche il contributo dato dalla quota TFR e osservando che esso costituisce la parte largamente preponderante del flusso contributivo complessivo, sia per A che per B, il vantaggio più significativo è dato dalla tassazione agevolata finale sulle quote TFR investite (oltre che sul contributo volontario del lavoratore); ma per quello che avevamo già osservato nel par. 4.2.3, questo vantaggio si riduce percentualmente all’aumentare del periodo di contribuzione.

Illuminante appare, anche a fini riassuntivi, la figura 4.1, che mostra visivamente la relazione esistente tra vantaggi totali della riforma Maroni e gli anni di contribuzione rimanenti alla previdenza complementare.

Qui si vede più dettagliatamente come, i vantaggi del lavoratore A rispetto al lavoratore B, si riducono in modo continuo all’aumentare del periodo di contribuzione, oltre a mostrare impietosamente l’effetto di iniquità costituito da vantaggi percentualmente superiori assicurati alle fasce di reddito più elevate: il contribuente soggetto all’aliquota

Ancora: cosa accadrebbe se i fondi pensione rendessero il 2%, anziché il 3% ? Riuscirebbe la “grande coalizione” del contributo datoriale e dei vantaggi fiscali a sconfiggere questo piccolo differenziale di rendimento ?

Figura 4.1: scarti percentuali tra prestazioni finali di A e B al variare degli anni di contribuzione per le varie aliquote marginali

La risposta definitiva alla domanda, come si evince dalla tab. 4.21, è che anche con questo piccolo differenziale di rendimento, i vantaggi della previdenza complementare sono ben poca cosa, praticamente nulli, almeno per le fasce di reddito medio – basse.

Tabella 4.21: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Ipotesi di rendimento: 2% fondo pensione/mercato finanziario; 3% per il TFR

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 18.63 21.84 32.32 37.58 42.97 20 11.90 14.55 23.08 27.27 31.50 30 7.03 9.26 16.37 19.79 23.21 40 0.86 2.72 8.60 11.39 14.14

Un’altra cosa da notare immediatamente è che, “settando” a zero il contributo del datore nella 4.15, siamo in grado di osservare i benefici effettivi totali dovuti alla fiscalità agevolata mostrati nella tabella 4.22 e in figura 4.2: sono davvero poca cosa, come si può notare, specialmente per i lavoratori soggetti alle prime due aliquote marginali.

Tabella 4.22: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Ipotesi di rendimento: 3% fondo pensione/mercato finanziario; 3% per il TFR.

Il lavoratore A non usufruisce del contributo del datore di lavoro

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 7.27% 10.18% 19.71% 24.48% 29.36% 20 5.57% 8.10% 16.25% 20.22% 24.23% 30 4.98% 7.22% 14.35% 17.74% 21.12% 40 2.88% 4.85% 11.04% 13.93% 16.77%

Si badi bene: non siamo in contraddizione con quanto affermato nel par. 4.1.4, in conclusione all’analisi del beneficio del contributo del datore di lavoro; questultimo era e resta poca cosa se analizzato in termini assoluti, come mostrato nella tab. 4.6.

Ma relativamente al vantaggio complessivo mostrato sopra, esso svolge comunque una funzione preponderante: in parole povere, senza il contributo del datore di lavoro, si annulla anche quel non certo decisivo vantaggio totale offerto dalla previdenza complementare.

Figura 4.2: scarti percentuali tra prestazioni finali di A e B al variare degli anni di contribuzione per le varie aliquote marginali. Il lavoratore A non usufruisce del contributo del datore di lavoro

Ripetiamo comunque a costo di essere noiosi, che tutto questo vale sotto le ipotesi fatte, in particolare sotto un flusso contributivo e un sistema fiscale che non si discosti significativamente dai valori medi della tab. 4.19.

In particolare, un aumento del contributo del datore di lavoro favorirebbe la scelta per la previdenza complementare, rappresentando un vero e proprio surplus di capitale investito; le cose invece non cambierebbero significativamente né con un aumento del contributo del lavoratore, né con un cambiamento dell’aliquota ordinaria sui redditi da capitale, dal 12.5% al 20% (come progettato e non realizzato, dal governo Prodi).

Comunque, se non fosse per i rendimenti, che nel medio – lungo periodo mostrano una certa tendenza a superare il TFR, come osservato nel cap. 3 (mentre in periodi brevi si può anche andare incontro a cocenti fallimenti), sembrerebbe molto più conveniente aderire alla previdenza complementare a coloro cui mancano pochi anni al pensionamento piuttosto che a un giovane che ha tutta la vita lavorativa davanti, meglio ancora se soggetti ad aliquote marginali IRPEF elevate.

Sulla falsariga del par. 4.2.4, vediamo come inciderebbe sui vantaggi totali, il cambiamento dal regime ETT al regime EET: il flusso contributivo totale sarebbe soggetto allora alla seguente fiscalità:

Tabella 4.23: trattamento fiscale del flusso contributivo totale; confronto tra sistema ETT e sistema EET TRATTAMENTO FISCALE TOTALE

Contributo volontario 1.16% salario lordo Quota TFR 6.91% salario lordo Contributo datoriale 1.22% salario lordo

Fasi I II III I II III I II III

Lav. A (ETT) 0% 11% max 15% 0% 11% max 15% 0% 11% max 15% Lav. A (EET) 0% 0% min 23% 0% 0% min 23% 0% 0% min 23%

Lav. B min 23% 12.5% 0% 0% 11% min 23% - - -

Cosa comporterebbe questo mutamento di regime fiscale nella nostra valutazione sui vantaggi totali offerti dalla previdenza complementare?

In parallelo con quanto già visto, si scopre confrontando la tab. 4.24 e la 4.20 che è più conveniente per il lavoratore A mantenere il nostro sistema e questo vale specialmente per il lavoratore di fascia medio – alta, il quale addirittura su un lungo orizzonte temporale, perde in termini di prestazioni finali rispetto al lavoratore B con pari reddito; ricordiamo che questo risultato è in larga parte dovuto al fatto che al momento del pensionamento l’EET sottopone a tassazione ordinaria tutta la rendita pensionistica, inclusi i rendimenti accumulati nel tempo.

Tabella 4.24: benefici totali in termini di scarto percentuale tra il montante finale di A e di B. Il sistema di tassazione per il lavoratore A è l’EET esaminato in tab. 4.22.

Ipotesi di rendimento equivalente al 3% - Salario annuo lordo iniziale: 100 Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 11.68 8.75 0.35 - 0.70 - 0.31 20 8.48 5.31 - 3.82 - 5.34 - 5.51 30 5.78 2.42 -7.23 - 9.10 - 9.67 40 3.46 - 0.03 - 10.08 - 12.20 - 13.07

Saremmo di fronte, questa volta, a un sistema eccessivamente equo, addirittura punitivo per i ricchi, qualcuno direbbe forse “bolscevico11”; ma che comunque ancora non corregge il difetto per cui il vantaggio finale decresce all’aumentare del periodo di contribuzione (vedi anche figura 4.3).

Figura 4.3: : scarti percentuali tra prestazioni finali di A e B al variare degli anni di contribuzione per le varie aliquote marginali. Il regime fiscale ipotizzato è l’EET

11

4.4. Conclusioni

In conclusione a questo capitolo, in cui abbiamo analizzato a fondo e sotto varie ipotesi, la reale incidenza dei vantaggi offerti dalla riforma Maroni si può concludere che questi non costituiscono una ragione decisiva a favore della decisione di aderire al sistema di previdenza complementare, poiché non sono in grado di influenzare in modo significativo l’ammontare delle prestazioni finali maturate, ovvero svaniscono per l’effetto di un differenziale di rendimento anche basso a favore del TFR.

Questa affermazione è valida in special modo per coloro che dovrebbero essere i destinatari in

primis della riforma ovvero i giovani con redditi medio – bassi, cioè coloro che più

difficilmente potranno usufruire di una pensione pubblica dignitosa al momento del ritiro dal lavoro e che dunque necessiterebbero di una integrazione.

Questo risultato, in certo qual modo paradossale, si ha come conseguenza dell’applicazione di una normativa fiscale agevolata omogenea, che crea una sorta di progressività “al contrario”, che ci pare assolutamente confliggente col dettato costituzionale, ad esempio dall’art. 53 che stabilisce come “Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro

capacità contributiva. Il sistema tributario è informato a criteri di progressività.”

Possibile che un contribuente che dichiara più di 100000 euro sia più avvantaggiato di uno che ne dichiara 15000? Da questo punto di vista è certamente auspicabile allora che si passi a uno schema EET, magari leggermente corretto per evitare degli effetti troppo avversi nell’altro senso.

In definitiva, quando un giovane si accinge alla fatidica scelta tra tenersi il TFR o aderire alla previdenza complementare deve scegliere prevalentemente in base alla considerazione seguente, se cioè il fondo pensione o la FIP alla quale aderisce è, secondo lui, in grado di ottenere performance superiori a quelle del TFR.

Il vero valore aggiunto deve essere quello dato da chi gestisce le risorse della previdenza complementare, che deve essere senza ombra di dubbio soggetto altamente qualificato e responsabile e usare tutta la propria esperienza nelle politiche di investimento, oltre che un certo grado di prudenza.