3 I FONDI PENSIONE NEL CONTESTO ITALIANO

In Italia, a fronte del progressivo invecchiamento della popolazione, l’andamento della spesa pensionistica pubblica non risulta sostenibile nel lungo periodo, e proprio per questo motivo si sta diffondendo la consapevolezza riguardo la necessità, oltre ad un innalzamento dell’età pensionabile, di far transitare una quantità più consistente di risparmio previdenziale attraverso il mercato dei capitali, contribuendo in questo modo ad incrementare sia gli investimenti produttivi, sia le risorse disponibili per le pensioni. Proprio grazie allo sviluppo di una previdenza complementare che operi essenzialmente secondo le regole della capitalizzazione, infatti, risulta possibile garantire ai lavoratori l’erogazione di prestazioni pensionistiche superiori rispetto a quelle pubbliche oramai pressoché insufficienti.

L’organizzazione del sistema previdenziale su due pilastri, uno pubblico a ripartizione ed uno privato a capitalizzazione, può rappresentare quindi una valida soluzione per consentire ai lavoratori di adattare il grado di copertura previdenziale alle proprie specifiche esigenze.

I fondi pensione da questo punto di vista assumono un ruolo di estrema importanza quale strumento fondamentale per risolvere i principali problemi che caratterizzano il sistema previdenziale pubblico. In linea generale ai fondi pensione viene attribuita tutta una serie di proprietà, quali[1]:

1. la capacità di attenuare le conseguenze relative all’attuazione di riforme inerenti il sistema pensionistico pubblico, offrendo la possibilità ai lavoratori di recuperare quanto perso sul versante pubblico;

[1]

2. la possibilità di ampliare contemporaneamente le dimensioni e l’efficienza che caratterizzano il mercato finanziario italiano, favorendo così un maggiore sviluppo degli investimenti, soprattutto di quelli a carattere innovativo;

3. la capacità di stimolare la creazione di nuovo risparmio;

4. la capacità di introdurre elementi di democrazia economica, dando ai sindacati dei lavoratori la facoltà d’influire sulle scelte strategiche di finanziamento dello sviluppo attraverso i fondi di categoria.

Lo sviluppo della previdenza privata a capitalizzazione teoricamente presenta tutte queste potenzialità, ma non è detto che siano sempre tutte presenti contemporaneamente e che risultino compatibili tra loro; l’unica effettiva certezza riguarda il fatto che la concreta generazione di effetti benefici dipende dalle modalità con cui avviene l’introduzione della previdenza privata, dal contesto economico ed istituzionale esistente e dal rapporto che si viene a creare con la previdenza a ripartizione. In Italia lo sviluppo dei fondi pensione si prospetta graduale, e quindi piuttosto lento, per il semplice fatto che è strettamente legato all’opera di riproporzionamento della previdenza pubblica di non semplice realizzazione e all’evoluzione dei mercati finanziari.

3.1 Un decollo deludente

Secondo i dati forniti dalla Covip (Commissione di Vigilanza sui Fondi Pensione) riguardo le adesioni ed i versamenti effettuati presso i fondi pensione già operativi, il loro decollo non ha affatto rispecchiato le aspettative[2].

[2]

Alla fine del 2000 per i lavoratori autonomi ed i liberi professionisti il fenomeno della previdenza integrativa sembrava pressoché inesistente: i fondi aperti, cioè non istituiti appositamente per specifiche categorie di lavoratori, anche se piuttosto numerosi si caratterizzavano per la presenza di un numero piuttosto ridotto d’iscritti.

Anche per quanto attiene i fondi negoziali istituiti per i lavoratori dipendenti, su cui erano state riposte maggiori aspettative, l’andamento e la natura delle adesioni si sono dimostrati alquanto deludenti; le caratteristiche che emergono a riguardo possono essere sintetizzate in alcuni punti di fondamentale rilievo (vedi tabelle 3.1, 3.2):

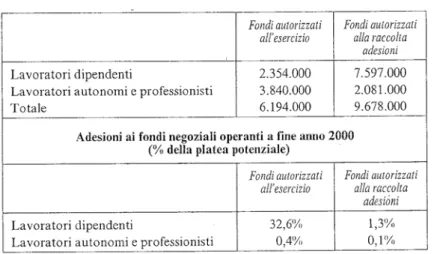

1. i fondi pensione chiusi dei lavoratori dipendenti autorizzati all’esercizio, rivolti ad una platea di circa 2,3 milioni di potenziali aderenti, presentano un tasso di adesione medio del 32,6%, pari al rapporto tra il numero di iscritti presso i fondi e l’intera platea di potenziali aderenti. I fondi pensione non ancora operanti, ma autorizzati limitatamente alla raccolta preliminare delle adesioni, sono potenzialmente rivolti a più di 7 milioni di lavoratori, mentre le adesioni sono ridotte all’1,3%.

2. I lavoratori iscritti presso fondi pensione effettivamente operativi e con più di diciotto anni di anzianità contributiva maturata al 31-12-95, per cui non vengono toccati dalla riforma Dini, costituiscono solamente il 12% del totale delle adesioni, espressione di un comportamento assolutamente razionale dal momento che la loro copertura pensionistica pubblica, non essendo stata intaccata dalla riforma, risulta ancora soddisfacente.

3. Per quanto attiene la tipologia degli iscritti presso fondi pensione, spicca una netta prevalenza di soggetti di età intermedia, mentre le adesioni da parte dei lavoratori più giovani risultano pressoché ridotte: l’86% degli

aderenti ha un’età compresa tra i trenta ed i cinquantaquattro anni, mentre soltanto il 10% ha meno di trenta anni.

4. Tra i lavoratori più giovani risulta piuttosto esigua la quota di coloro che sono stati assunti dopo il 28-04-93 e la cui adesione comporterebbe automaticamente l’afflusso dell’intera quota di Tfr presso gli stessi fondi pensione. Questa categoria di aderenti, infatti, rappresenta appena il 9% del totale degli aderenti, a dimostrazione della scarsa propensione degli stessi lavoratori a privarsi totalmente del Tfr.

5. Le adesioni riguardano prevalentemente il sesso maschile (81%), mentre quelle femminili risultano molto più ridotte (19%).

6. Il 57% degli iscritti lavora in aziende di notevoli dimensioni caratterizzate dalla presenza di più di cinquecento addetti, mentre solo il 31% degli iscritti proviene da imprese con un numero di addetti compreso tra le cinquanta e le cinquecento unità e soltanto il 12% da imprese caratterizzate dalla presenza di meno di cinquanta lavoratori.

7. La maggior parte degli iscritti (i 2/3) risiedono nell’Italia del nord ed in modo particolare nel nord-ovest.

Tabella 3.1 Platea dei potenziali aderenti ai fondi pensione negoziali.

Tabella 3.2 Fondi negoziali autorizzati all’esercizio. Lavoratori dipendenti. Caratteristiche delle adesioni

a fine anno 2000.

Fonte: Vicarelli, “Previdenza complementare, previdenza di base e mercati finanziari in Italia”, pag. 12.

E’ possibile dedurre ulteriori peculiarità che contraddistinguono i soggetti aderenti ad un fondo negoziale: svolgono la propria professione presso aziende o settori altamente organizzati anche dal punto di vista sindacale ed appartengono a fasce di reddito di livello medio-alto, elemento deducibile dalla presenza di consistenti adesioni da parte di coloro che operano in settori in cui le retribuzioni risultano superiori rispetto alla media (chimica, farmaceutica, aziende di credito, energia, assicurazioni, ecc….).

E’ possibile quindi tracciare l’identikit del lavoratore tipo che aderisce ai fondi pensione: si tratta di un lavoratore uomo di mezza età, già occupato prima del 28-04-93 e quindi esente dall’obbligo di far confluire presso il fondo il proprio Tfr nella sua totalità, che svolge la propria attività presso un’azienda del nord Italia di notevoli dimensioni, ben informato oppure iscritto ad un sindacato e che percepisce un reddito superiore rispetto alla media.

I fondi pensione sono uno strumento finanziario a carattere previdenziale concepito principalmente a favore dei lavoratori più giovani, destinati a percepire un

trattamento pensionistico pubblico di livello nettamente inferiore rispetto al passato, che in questo modo possono provvedere personalmente ad integrarlo opportunamente in modo tale da assicurarsi comunque un adeguato tenore di vita al momento del futuro pensionamento. Questo obiettivo, però, sembra non essere stato ancora raggiunto visto che la maggior parte degli aderenti presso i fondi pensione, il cui ammontare complessivo è già di per sé piuttosto ridotto, risultano essere soprattutto soggetti di mezza età, mentre i più giovani appaiono piuttosto scettici a riguardo.

Un altro elemento deludente per quanto attiene il decollo della previdenza privata in Italia concerne proprio l’esiguità dei versamenti effettuati presso i fondi pensione: sono talmente ridotti che la pensione complementare a cui daranno luogo risulterà per forza di cose insoddisfacente. Questa scelta potrebbe, però, essere espressione di un comportamento assolutamente razionale visto che il lavoratore tipo che in linea generale aderisce a forme di previdenza complementare è un soggetto di età intermedia, che quindi risente meno della riforma Dini (in questo caso la riduzione del coefficiente di copertura della pensione pubblica risulta nullo in caso di anzianità contributiva superiore ai diciotto anni ed in ogni modo ridotto), e può accontentarsi di una pensione complementare ridotta. Ciò anche alla luce del fatto che lo scopo principale di questi soggetti potrebbe non essere quello di incrementare il livello della propria pensione pubblica, bensì di sfruttare le agevolazioni fiscali introdotte a vantaggio della previdenza privata per realizzare un aggiustamento nella composizione del proprio portafoglio mediante una riduzione della quantità di risparmio finanziario liquido a favore di quello previdenziale illiquido, ma caratterizzato da maggiori rendimenti.

3.2 Le ragioni del mancato decollo

L’individuazione dei motivi che fino ad oggi hanno limitato ed ostacolato lo sviluppo della previdenza complementare in Italia assume un ruolo di particolare rilievo a fronte della necessità crescente di migliorare il sistema attualmente esistente.

Gli ostacoli che hanno impedito una regolamentazione specifica ed unitaria del settore, e quindi un adeguato sviluppo dei fondi pensione all’interno del nostro paese, sono numerosi ed in particolare assumono rilievo l’elevato grado di copertura da sempre assicurato dalla previdenza pubblica ed i contrasti esistenti tra i soggetti interessati a vario titolo allo sviluppo di una regolamentazione specifica del settore.

Il grado di copertura da sempre garantito dallo Stato ha sicuramente rappresentato il principale ostacolo al decollo della previdenza privata: è piuttosto evidente, infatti, come le dimensioni assunte dal settore dei fondi pensione siano inversamente correlate al livello delle prestazioni offerte dal settore pubblico. E’ chiaro, quindi, come l’elevato grado di copertura da sempre assicurato dalla pensione pubblica non abbia sicuramente incentivato lavoratori ed imprese a ricorrere a forme pensionistiche complementari, a differenza di quanto è accaduto in quei paesi, come l’Inghilterra, l’Irlanda, l’Olanda e gli USA, in cui invece il grado di copertura pubblica è sempre stato notevolmente inferiore, giustificando così il maggiore successo della previdenza integrativa.

Il settore della previdenza complementare ha da sempre sofferto della presenza di incertezze e significative lacune a livello normativo che ne hanno ostacolato lo sviluppo e condizionato il funzionamento. La mancanza di un’effettiva domanda di previdenza complementare ha portato a far prevalere i contrasti esistenti tra le parti sociali ed i soggetti interessati alla gestione dei fondi pensione, rendendo particolarmente complesso arrivare ad un compromesso attraverso una regolamentazione organica ed incentivante del settore. Tra i soggetti interessati a vario titolo allo sviluppo della

previdenza integrativa spiccano i lavoratori e le imprese, l’Inps e gli intermediari finanziari con lo scopo di gestire il patrimonio dei fondi pensione: si tratta di soggetti tutti favorevoli allo sviluppo del settore, ma che ad ogni modo hanno contribuito ad ostacolare l’approvazione di una regolamentazione organica proprio perché portatori di interessi differenti e per lo più contrastanti[3]. Confindustria, ad esempio, ha sempre temuto che lo sviluppo della previdenza privata potesse incidere negativamente sul costo del lavoro, già di per sé superiore rispetto a quello di molti altri paesi industrializzati, e che, in accordo con le richieste dei sindacati, il Tfr venisse destinato al finanziamento dei fondi pensione, privando in questo modo le imprese di un’importante fonte di finanziamento a basso costo. La proposta sollevata dai sindacati da parte loro non appare affatto insensata, ma a contrario basata su considerazioni importanti: il Tfr rappresenta una vera e propria retribuzione differita che viene accantonata e di conseguenza sottratta alla disponibilità del lavoratore per essere utilizzata dall’azienda nello svolgimento della propria attività caratteristica, senza alcuna trasparenza per il lavoratore e con rendimenti del tutto inadeguati. In base a quanto stabilito dal codice civile, infatti, l’impresa sulle somme accantonate a Tfr deve corrispondere annualmente ai dipendenti il 75% della variazione annua dell’indice Istat dei prezzi al consumo aumentato dell’1,5% fisso: in questo modo il rendimento reale a favore dei lavoratori risulta positivo soltanto a fronte di tassi d’inflazione inferiori al 6%. La questione Tfr ha portato ad un vero e proprio scontro tra imprese, non disposte a rinunciare a questa essenziale fonte di finanziamento, e sindacati secondo cui l’utilizzo del Tfr poteva rappresentare un’importante stimolo per lo sviluppo dei fondi pensione. Anche l’Inps si è dimostrata da subito interessata allo sviluppo della previdenza complementare proponendosi come possibile gestore e causando in questo modo forti preoccupazioni presso gli altri intermediari specializzati legate principalmente al fatto che ad ogni modo

[3]

era già dotata di importanti poteri ispettivi e svolgeva un ruolo monopolistico nella gestione del sistema previdenziale pubblico. Gli intermediari finanziari interessati alla gestione dei fondi pensione hanno apertamente criticato l’entrata nel settore dell’Inps, continuando però allo stesso tempo a difendere anche le rispettive ragioni di categoria, così che importanti contrasti hanno interessato soprattutto gli operatori tradizionali del settore, quali banche ed imprese assicuratrici.

Oltre alle difficoltà riscontrate nel tentativo di comporre i diversi interessi chiamati in gioco, un importante ostacolo alla creazione di un’effettiva regolamentazione del sottore deve essere ricercato nell’iniziale assenza di un reale interesse politico volto a ridimensionare l’entità delle prestazioni assicurate dal sistema previdenziale pubblico, avvertito solo successivamente a fronte della forte crisi finanziaria che ha colpito lo Stato rendendo indispensabile un’imminente revisione del sistema pensionistico esistente. In questo modo si è arrivati ad un primo approccio normativo in materia di previdenza complementare, ma questi primi provvedimenti hanno ottenuto come unico risultato quello di ostacolare ulteriormente lo sviluppo dei fondi pensione per il semplice fatto che l’abbattimento della previdenza pubblica non è stato abbastanza diffuso e consistente per cui quella privata continuava a svolgere un ruolo prettamente integrativo e marginale rispetto a prestazioni di base che assicuravano un livello di reddito molto vicino a quello dell’ultimo periodo lavorativo. Inoltre il decreto legislativo n. 124/1993 non aveva previsto agevolazioni fiscali sui contributi, sulle prestazioni e sui rendimenti ed aveva introdotto un’imposta a titolo d’acconto pari al 15% sui contributi versati presso il fondo a fronte della quale veniva riconosciuto un credito d’imposta pari a quindici ottantacinquesimi della prestazione finale, quindi la disciplina fiscale prevista a riguardo, che in realtà dovrebbe rappresentare il motore per lo sviluppo di un sistema complementare, risultava addirittura penalizzante per coloro che sceglievano di aderire ad un fondo pensione. Soltanto con la riforma approvata con

la legge n. 335/1995 si è arrivati a ridurre significativamente il grado di copertura pubblica, facendo anche un primo tentativo volto alla creazione di una normativa organica ed incentivante del settore.

Un’ulteriore spiegazione al mancato decollo della previdenza complementare consiste nel fatto che, nonostante il problema delle pensioni interessi direttamente tutti i lavoratori e quindi tutte le famiglie, il livello di conoscenza sulle novità introdotte in materia è piuttosto limitato: molti, infatti, non sanno neanche che cosa siano i fondi pensione e ad ogni modo sembra esserci molta confusione sull’argomento. Secondo quanto emerso da un’indagine commissionata dalla “Mefop” (Società per lo sviluppo del mercato dei Fondi Pensione) e realizzata dalla “Ispo” (Società d’indagine di Renato Mannheimer) pubblicata all’inizio del 2000, infatti, soltanto il 50% dei lavoratori sono a conoscenza dell’esistenza dei fondi pensione[4]. Viene quindi ad assumere un ruolo di fondamentale importanza il fatto che lo Stato in prima persona provveda allo sviluppo di un programma d’informazione e promozione avente come scopo prioritario proprio quello di sensibilizzare la collettività riguardo all’esigenza che ciascun lavoratore provveda personalmente alla costituzione della propria futura pensione. Ad ogni modo bisogna tenere in considerazione che i fondi pensione sono una realtà piuttosto recente: il primo fondo, infatti, è stato attivato nel dicembre del 1997 ed alcuni stanno ancora attraversando la fase di raccolta delle adesioni. Assume rilevante importanza, ad ogni modo, riuscire a raggiungere anche la parte restante della popolazione, soprattutto se si tiene in considerazione che i soggetti al momento meno propensi ad aderire ai fondi pensione risultano essere proprio coloro che in realtà ne avrebbero maggiore necessità perché maggiormente colpiti dalla riforma in atto e quindi destinati a beneficiare di una pensione pubblica del tutto insoddisfacente. Questo risultato deludente può essere in parte spiegato facendo riferimento alla cosiddetta “miopia” giovanile che rappresenta

[4]

appunto un ostacolo per i progetti a lungo termine e quindi anche per le scelte di risparmio relative al futuro pensionamento: è opinabile, infatti, che proprio i lavoratori più giovani, avendo ancora davanti a sè un lungo periodo lavorativo, momentaneamente non avvertano con urgenza i problemi di carattere previdenziale e che quindi rimandino ad un momento futuro la propria eventuale adesione ad un fondo pensione.

Per molte famiglie di lavoratori, inoltre, riveste un ruolo di primo piano anche la concreta difficoltà riscontrata nel cercare di destinare parte del proprio reddito attuale, già di per sé piuttosto esiguo, alle esigenze future. Per i lavoratori dipendenti questa scarsità di risorse può essere attribuita anche ad un’eccessiva aliquota contributiva prevista per il finanziamento del sistema pubblico e, più in generale, alla consistente tassazione gravante sul reddito da lavoro. Chiaramente non è possibile ridurre in maniera consistente il peso delle prestazioni pubbliche senza prima affrontare una fase transitoria in modo tale da garantire il passaggio da un sistema a ripartizione ad uno a capitalizzazione: i contributi versati dai lavoratori alla previdenza pubblica, infatti, servono a pagare le prestazioni di coloro che sono già in fase di pensionamento ed allo stesso tempo i versamenti effettuati presso i fondi pensione vengono accantonati a vantaggio degli stessi iscritti andando a costituire quella che sarà la loro pensione complementare. Ad ogni modo assume fondamentale importanza provvedere ad una progressiva riduzione delle aliquote contributive destinate al sistema pubblico, in modo da liberare risorse a vantaggio dei fondi pensione.

In Italia il legislatore ha creato la previdenza complementare prevedendo una serie di possibilità alternative: i fondi chiusi di emanazione sindacale, i fondi aperti promossi da istituti finanziari ed, infine, ulteriori forme a carattere individuale anche di tipo assicurativo. I fondi aperti e le forme individuali di fatto, però, dovevano svolgere un ruolo di carattere prettamente residuale, visto l’obbligo imposto a tutti coloro che desideravano aderire alla previdenza complementare di iscriversi presso i fondi chiusi

costituiti dalle parti sociali: i fondi aperti, quindi, erano riservati esclusivamente a coloro per i quali non erano stati realizzati appositi fondi di tipo negoziale. Anche la facoltà di trasferire la propria quota partecipativa da un fondo negoziale ad uno aperto veniva negata durante i primi cinque anni di permanenza presso il fondo, nel corso dei suoi primi cinque anni di vita, e successivamente ogni tre anni. Questa tendenza a privilegiare i fondi negoziali, impedendo ai lavoratori dipendenti di aderire ad un fondo aperto o ad altre forme di tipo individuale, non ha consentito al mercato di sviluppare una rosa di offerte previdenziali sufficientemente vasta e concorrenziale. Le limitazioni imposte avevano lo scopo prioritario di facilitare il decollo dei fondi chiusi, ma non sono giustificabili in un mercato in cui ogni singolo lavoratore deve avere la possibilità di scegliere il tipo di fondo che ritiene più adatto alle proprie specifiche esigenze. Un completo sviluppo del mercato, da questo punto di vista, può rappresentare un buon mezzo anche per riuscire a colmare le lacune che contraddistinguono ancora alcune aree del lavoro dipendente, momentaneamente sprovviste o comunque non adeguatamente coperte da strumenti di previdenza collettiva.

3.3 La situazione attuale

Secondo quanto emerso dalla relazione annuale della Covip (Commissione di vigilanza sui fondi pensione) il 2005 non appare un anno particolarmente roseo per il settore della previdenza complementare: la crescita delle adesioni, infatti, pur mostrando segnali di ripresa rispetto all’anno precedente, è risultata piuttosto modesta. Sono stati positivi, invece, i rendimenti che, grazie ad una continuativa congiuntura favorevole dei mercati finanziari, si sono attestati su livelli superiori rispetto alla rivalutazione del Tfr.

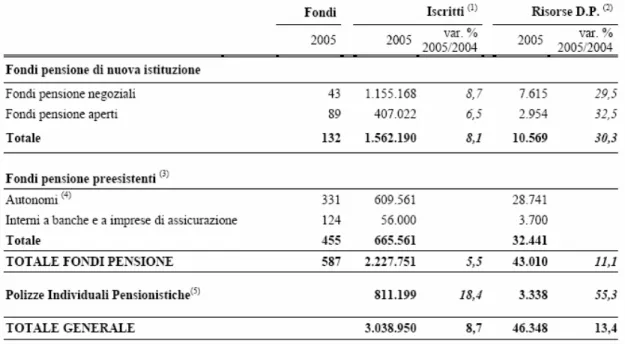

Tabella 3.3 La previdenza complementare in Italia: dati di sintesi (dati di fine periodo; importo in milioni

di euro).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 11.

Il settore alla fine del 2005 ha totalizzato complessivamente 3 milioni di aderenti, pari a circa il 13% del totale degli occupati, mentre le risorse globalmente destinate alle prestazioni hanno raggiunto circa 46 miliardi di euro, pari al 3% del prodotto interno lordo (PIL) ed a poco più dell’1% delle attività finanziarie detenute dalle famiglie.

I fondi pensione istituiti dopo il Decreto lgs. 124/1993 contano più di 1,5 milioni di iscritti, con una crescita dell’8,1% rispetto al 2004, di cui oltre 1,1 milioni risultano iscritti a fondi pensione negoziali, mentre gli aderenti presso fondi pensione aperti sono circa 400.000.

L’attivo netto destinato alle prestazioni, in aumento del 30%, risulta pari a 10,6 miliardi di euro, di cui 7,6 miliardi appartengono ai fondi negoziali e 3 miliardi a quelli aperti (vedi tabella 3.3).

3.3.1 Fondi pensione negoziali

Presso i fondi pensione negoziali è stata registrata una crescita delle adesioni pari circa al 9%, grazie soprattutto al contributo offerto dalle iscrizioni presso il primo fondo istituito per il settore del pubblico impiego (destinato al comparto della scuola) che gode di una platea di 1,2 milioni di potenziali aderenti. Alla fine del 2005 il tasso di adesione registrato dai fondi rivolti ai lavoratori dipendenti risulta del 13,3%, in flessione rispetto al 14,5% dell’anno precedente per il fatto che non si è verificato un incremento delle adesioni pari a quello della platea di potenziali aderenti dovuto alla ridefinizione da parte di alcuni fondi del bacino dei potenziali destinatari. In totale si contano 43 fondi pensione negoziali autorizzati, uno in più rispetto all’anno precedente, e coprono la quasi totalità dei settori produttivi in cui operano i lavoratori dipendenti, mentre rivestono carattere residuale le iniziative a favore di lavoratori autonomi e liberi professionisti. Fatta eccezione per i lavoratori della scuola, rimangono ancora esclusi dalla previdenza complementare i lavoratori dipendenti appartenenti ai diversi settori del pubblico impiego per i quali le iniziative attraversano ancora una fase di stallo, soprattutto a causa della mancanza di risorse da destinare alla fase di avvio e di finanziamento. Rispetto agli anni precedenti emerge una progressiva riduzione dell’incidenza delle aziende con meno di 20 addetti sul totale delle imprese iscritte, che dal 73,8% del 2003 passa al 66,5% a fine 2004 ed al 62,6% a fine 2005, mentre è in aumento la presenza di aziende che occupano tra i 20 e i 249 addetti; ad ogni modo la quasi totalità delle aziende aderenti (96,4%) continua ad avere meno di 250 addetti.

Riguardo la distribuzione degli aderenti, il 55,8% del totale degli iscritti si concentra in aziende di medie e grandi dimensioni (oltre 250 addetti), che rappresentano il 3,5% del totale delle imprese associate ai fondi pensione negoziali, e rispetto al 2004 si registra un aumento del 2,3% del numero degli iscritti occupati presso grandi imprese (oltre 1.000 dipendenti) rispetto al totale degli aderenti. L’esame della distribuzione degli iscritti per classi di età mostra una prevalenza di quelli con età compresa tra i 30 ed i 54 anni (85,4% del totale), mentre continua ad essere scarsa l’adesione da parte dei lavoratori dipendenti più giovani: solo il 17,6% del totale degli aderenti ha meno di 35 anni, mentre la corrispondente classe di età riferita al complesso dei lavoratori dipendenti è pari a 35,1%. L’età media degli iscritti alla fine del 2005 è salita a 43,1 anni rispetto ai 42,6 del 2004 e gli iscritti di sesso maschile (il 73,4% del totale degli aderenti) hanno un’età media pari a 43,5 anni mentre gli iscritti di sesso femminile (il rimanente 26,6%) 42,2 anni (vedi grafici 3.1, 3.2, 3.3).

Grafico 3.1: Fondi pensione negoziali. Distribuzione dei maschi iscritti per età e sesso e confronto con i lavoratori dipendenti(1) (anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p 94.

Grafico 3.2: Fondi pensione negoziali. Distribuzione delle femmine iscritte per età e sesso e confronto con i lavoratori dipendenti(1) (anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p 94.

Grafico 3.3: Fondi pensione negoziali. Distribuzione degli iscritti per età e sesso e confronto con i lavoratori dipendenti(1) (anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p 94.

Con riferimento alla composizione per area geografica, anche nel 2005, si conferma una maggiore penetrazione della previdenza complementare nelle regioni del Nord (61,5% del totale degli aderenti), nelle regioni centrali si colloca il 24% degli iscritti, mentre nel Sud e nelle isole, che raccolgono più di 1/4 dell’occupazione da

lavoro dipendente, risulta iscritto solo il 14,5% del totale degli aderenti, come del resto è già stato evidenziato anche negli anni precedenti (vedi grafico 3.4).

Grafico 3.4: Fondi pensione negoziali. Distribuzione degli iscritti per area geografica e confronto con i lavoratori dipendenti(1) (anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 95.

Circa 30 dei fondi pensione negoziali hanno conferito in gestione le risorse finanziarie: i 2/3 del patrimonio gestito sono concentrati presso SGR nazionali, in diminuzione rispetto al 75% del 2004, il 19% è invece affidato ad imprese d’investimento comunitarie, in crescita rispetto al 2004, il 15% ad imprese di assicurazione italiane ed il restante 2% a SIM.

Nel 2005 due fondi, tra cui anche quello di maggiori dimensioni in termini di iscritti e risorse gestite, hanno adottato una struttura multicomparto, facendo così salire a 10 il numero complessivo di questa tipologia di fondi che rappresentano circa il 60% del totale degli iscritti ed il 73% delle risorse complessivamente gestite dai fondi pensione negoziali (vedi tabella 3.4).

Tabella 3.4 Fondi pensione negoziali. Fondi monocomparto e multicomparto in gestione finanziaria

(anni vari; dati fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p 108.

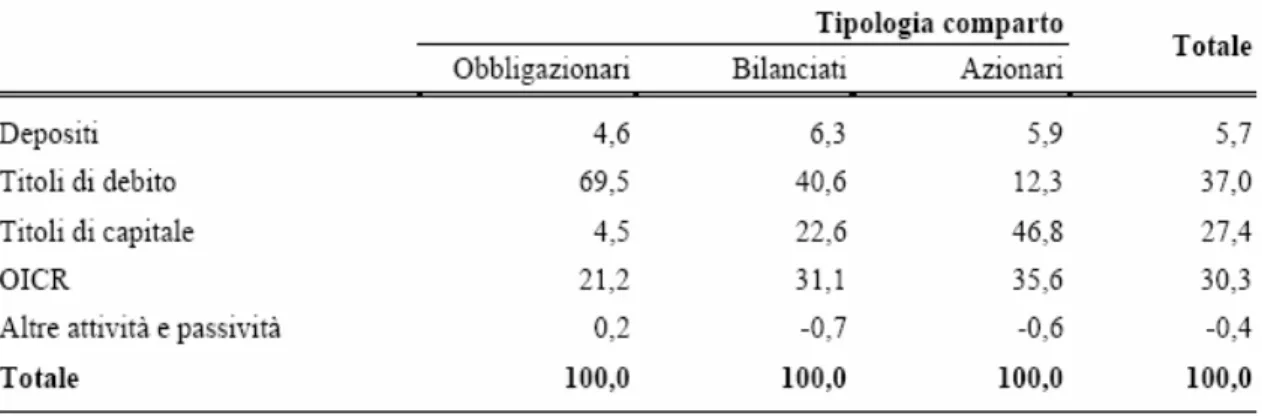

Nel passaggio alla struttura multicomparto la maggior parte degli aderenti, non avendo manifestato esplicitamente alcuna preferenza, è confluita automaticamente nel comparto caratterizzato da un profilo rischio-rendimento simile a quello della precedente gestione monocomparto e, quindi, di tipo prettamente prudenziale. La distribuzione degli iscritti per tipologia di comparto evidenzia, infatti, una netta prevalenza dei comparti obbligazionari (73%), rispetto ai bilanciati (25,5%) ed agli azionari (solo l’1,5%) (vedi tabella 3.5).

Tabella 3.5 Fondi pensione negoziali multicomparto in gestione finanziaria. Iscritti e ANDP per

tipologia di comparto (anno 2005; dati di fine periodo; importi in milioni di euro).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 108.

Le modalità di distribuzione degli iscritti tra le diverse linee d’investimento offerte, con particolare riguardo all’elevata concentrazione presso i comparti obbligazionari, possono essere legate a motivazioni soggettive degli iscritti (condizioni socio-economiche, avversione al rischio…), ma anche a motivi di carattere strutturale e contingente. Le opzioni offerte dai fondi di maggiori dimensioni, infatti, sono caratterizzate da una netta prevalenza di comparti di tipo obbligazionario ed inoltre nel passare da un assetto monocomparto ad uno multicomparto gran parte degli iscritti ha optato, sia in maniera esplicita che tacitamente, per la conservazione della propria posizione individuale nella linea caratterizzata dallo stesso profilo rischio-rendimento della gestione precedente.

Alla fine del 2005 sia nei fondi monocomparto che in quelli multicomparto sono prevalsi gli investimenti in titoli di debito, anche se inferiori rispetto all’anno precedente, con un incremento della componente corporate, che ha assunto un’incidenza del 15% sul portafoglio azionario complessivo, rispetto all’11% del 2004. La durata media finanziaria dei titoli di debito risulta leggermente inferiore ai 4 anni. I depositi si attestano attorno al 3%, con un lieve incremento rispetto al 2,2% del 2004. L’investimento diretto in titoli di capitale, stabile rispetto all’anno precedente, rappresenta il 21,6% delle risorse complessivamente gestite ed è composto esclusivamente da titoli quotati; il 4,8% delle risorse è investito in OICR (con un incremento del 3% rispetto al 2004) in cui prevalgono gli strumenti di natura azionaria (4,5%) rispetto a quelli di tipo obbligazionario. L’esposizione effettiva in titoli di capitale (28,3%), superiore di poco più del 2% rispetto al 2004, è composta per il 21,6% da investimenti di tipo diretto (con un livello stazionario rispetto all’anno precedente), per il 4,5% da azioni detenute tramite OICR (con un incremento di circa 3 punti percentuali), e per il 2,2% da strumenti finanziari derivati di natura azionaria (nel 2004 ammontavano al 2,7%).

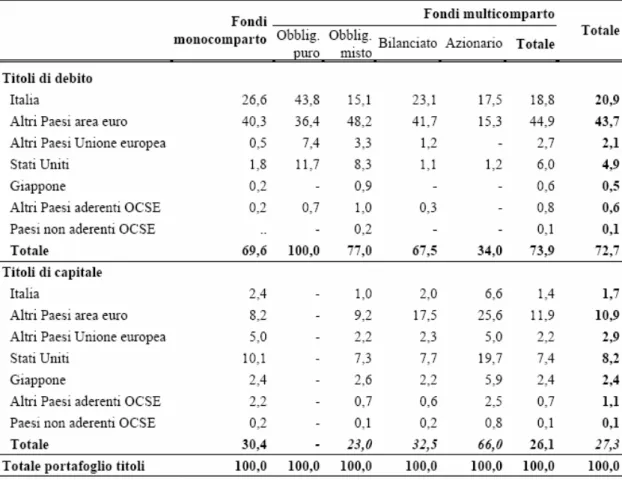

Analizzando l’utilizzo fatto delle risorse disponibili da parte dei 30 fondi negoziali operativi alla fine del 2005 in base all’area geografica o paese di residenza dell’emittente, l’82,2% sono state impiegate in titoli di emittenti residenti nell’Unione europea mentre la restante parte prevalentemente in titoli di emittenti statunitensi (13%) e giapponesi (2,9%) (vedi tabella 3.6). Rispetto alla fine del 2004 si rileva una consistente contrazione del peso dei titoli emessi da soggetti residenti in Italia (18% in meno rispetto a fine 2004) in favore degli altri paesi dell’UE (9,4% in più), degli USA (5,5% in più) e del Giappone (1,9% in più).

Tabella 3.6 Fondi pensione negoziali. Composizione del portafoglio titoli per area geografica e tipologia

di comparto(1) (anno 2005; dati di fine periodo; valori percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 121.

Focalizzando l’attenzione sull’allocazione geografica delle risorse in relazione alle due singole tipologie di strumenti finanziari prevalenti, titoli di debito e di capitale, si osservano in linea di massima i medesimi trend analizzati a livello generale. Con riferimento ai titoli di debito emerge una prevalenza degli investimenti nell’area euro (88,8% sul totale investito in titoli di obbligazionari), con una riallocazione degli impieghi dall’Italia principalmente verso gli altri paesi dell’area euro e verso gli Stati Uniti. Con riferimento ai titoli di capitale, nell’ambito dei quali si osserva una maggiore diversificazione in relazione al paese di residenza dell’emittente, l’area geografica prevalente rimane l’Unione europea (56,8% sul totale investito in azioni), sebbene in calo rispetto al 2004 non solo in riferimento all’Italia (2,1% in meno), ma anche agli altri paesi dell’area euro (39,9% rispetto al 51,4% dell’anno precedente). Al di fuori dell’UE, gli USA rimangono l’economia che riveste maggiore attrazione (29,9% sul totale investito in azioni), in aumento rispetto alla fine del 2004 (25,9%). C’è stato anche un notevole incremento della quota investita in Giappone (da 4,1% del 2004 a 8,9% del 2005), in parte legata al favorevole andamento del mercato borsistico nipponico di fine 2005, superiore rispetto a quella investita in titoli di capitale italiani (6,1% sul totale investito in azioni). A fronte dell’attualmente ridotto volume di risorse investite in titoli di capitale di soggetti residenti in Italia (poco più di 120 milioni di euro) con il futuro sviluppo dei fondi pensione italiani ci si attendono ripercussioni positive per quanto riguarda l’investimento nel capitale di rischio di imprese del nostro paese. Riguardo l’esposizione in valuta circa il 25% delle risorse è investito in attività denominate in valute diverse dall’euro, con un notevole incremento (13% in più) rispetto all’anno precedente.

3.3.2 Fondi pensione aperti

Per quanto attiene i fondi pensione aperti, le adesioni hanno registrato un incremento del 6,5% (con tassi di crescita superiori alla media per i fondi di dimensioni più contenute) arrivando così ad un totale di iscritti di poco superiore alle 407.000 unità, di cui circa l’85% sono lavoratori autonomi. Alla fine del 2005 i fondi pensione aperti autorizzati sono 89, di cui 80 operativi e quindi con almeno un iscritto: il numero nel complesso risulta stabile rispetto all’anno precedente in quanto l’inizio dell’operatività di un nuovo fondo ha coinciso con la fusione di altri due fondi già operativi (vedi tabella 3.7).

Tabella 3.7 Fondi pensione aperti autorizzati e operativi(1) (anni vari; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 139.

Alla fine del 2005 i fondi pensione aperti dispongono di un attivo netto destinato alle prestazioni (ANDP) di circa 2.954 milioni di euro, in aumento di oltre il 32% rispetto al 2004; il 40% del totale è allocato nei comparti azionari, quasi il 34% in quelli bilanciati ed oltre il 26% in quelli obbligazionari. L’attivo netto destinato alle prestazioni relativo ai comparti garantiti, ovvero quei comparti, generalmente obbligazionari, che garantiscono la restituzione del capitale e, in alcuni casi, anche un rendimento minimo, è pari quasi al 9% del totale. Il numero dei comparti caratterizzati da un patrimonio superiore ai 5 milioni di euro è salito, rispetto all’anno precedente, da 95 a 113 (circa il 35% del totale dei comparti); 138 dispongono di un attivo netto

destinato alle prestazioni compreso tra 500 mila e 5 milioni di euro, e 69 inferiore ai 500 mila euro.

Secondo la normativa ancora vigente, i fondi pensione aperti possono raccogliere adesioni collettive di lavoratori per i quali non risulti operante un fondo pensione negoziale, per questo motivo risultano prevalenti le adesioni di tipo individuale, provenienti per lo più da lavoratori autonomi (l’87% del totale), mentre le adesioni collettive di lavoratori dipendenti rappresentano soltanto il restante 13%. L’esame della distribuzione degli iscritti per classi di età mostra, in media, un leggero invecchiamento degli aderenti: l’età media degli iscritti, infatti, è salita a 43,4 anni rispetto a 42,9 di fine 2004 (vedi grafico 3.5).

Grafico3.5 Fondi pensione aperti. Distribuzione degli iscritti per età per gli anni 2004 e 2005 (anni vari;

dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 146.

Gli iscritti di sesso maschile continuano a prevalere rispetto a quelli di sesso femminile, con una percentuale del 71% contro il 29%, però, come già evidenziato anche negli anni precedenti, nelle classi di età più giovane l’incidenza delle donne è superiore rispetto a quella degli uomini. Sul totale delle donne iscritte presso i fondi pensione aperti, infatti, l’incidenza di quelle con meno di 30 anni è pari quasi al 10%,

mentre il corrispondente dato per gli uomini è di circa il 6,5%, differenza che permane anche nelle fasce di età centrali, mentre la situazione si inverte per le classi di età più anziane: le donne con più di 50 anni che hanno scelto di iscriversi ai fondi pensione aperti sono il 23%, mentre la stessa percentuale con riferimento agli uomini è di oltre il 30%.

La distribuzione per classi di età degli aderenti ai fondi pensione aperti rispetto alla ripartizione per età della popolazione dei lavoratori indipendenti, evidenzia una partecipazione alquanto ridotta dei più giovani: solo il 19,5% del totale degli aderenti ha un età inferiore ai 35 anni, rispetto al 25,6% della corrispondente classe di età riferita al complesso dei lavoratori autonomi e liberi professionisti.

Gli iscritti sono suddivisi in modo abbastanza equilibrato tra i diversi comparti d’investimento offerti, con una leggera prevalenza di quelli azionari (37%) rispetto ai bilanciati (35%) ed agli obbligazionari (28%). L’età anagrafica continua ad influenzare la scelta del comparto però allo stesso tempo si conferma la tendenza, già evidenziata negli anni passati, a preferire i comparti obbligazionari: alla fine del 2001 il 53% degli aderenti con meno di 30 anni di età si era orientato verso linee azionarie, mentre alla fine del 2005 la percentuale è scesa al 34% (vedi grafico 3.6). E’ continuata anche la crescita delle adesioni presso i comparti garantiti (pari quasi al 20%) i cui iscritti, infatti, ammontano complessivamente a 30.000 unità e rappresentano circa il 7% del totale degli aderenti presso fondi pensione aperti. Analizzando la scelta delle linee d’investimento in funzione del sesso degli iscritti, quasi il 34% delle donne, rispetto al 26% degli uomini, ha optato per un comparto obbligazionario e lo stesso comportamento più prudenziale del sesso femminile si mantiene anche con riferimento alle diverse fasce di età; il fenomeno, però, potrebbe dipendere anche da altre variabili quali il livello del reddito, la ricchezza, l’attività lavorativa, ecc.

Grafico 3.6 Fondi pensione aperti. Specializzazione dei comparti e distribuzione degli iscritti per età

(anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 148.

Alla fine del 2005 il patrimonio dei fondi pensione aperti è costituito per circa il 64% da investimenti diretti in titoli di debito e di capitale (rispettivamente pari al 37% ed al 27%), per il 30% da quote di organismi di investimento collettivo del risparmio (OICR) e per il restante 6% da depositi (comprensivi dei crediti per operazioni pronti contro termine con scadenza non superiore ai 6 mesi) (vedi tabella 3.8). Dal confronto con il 2004 emerge un significativo incremento del peso degli investimenti diretti (6%), per la maggior parte imputabile ai titoli di debito (4%) ed in misura inferiore ai titoli di capitale (2%); risulta, invece, in diminuzione l’investimento in quote di OICR, la cui incidenza sul patrimonio è scesa di oltre 4 punti percentuali. Quasi la totalità dei titoli di debito ha una scadenza superiore ai 6 mesi (95% del totale); la durata media finanziaria è di poco inferiore ai 4 anni, con valori più elevati nei comparti azionari e bilanciati e più bassi in quelli obbligazionari che comprendono anche linee di investimento maggiormente orientate verso strumenti del mercato monetario. Gli investimenti diretti in titoli di debito sono quasi interamente costituiti da titoli di Stato, mentre i titoli di altri

emittenti costituiscono circa il 3% del patrimonio e sono per lo più quotati su mercati regolamentati. Anche gli investimenti diretti in titoli di capitale sono pressoché interamente costituiti da titoli quotati.

Tabella 3.8 Fondi pensione aperti. Composizione del patrimonio. (anno 2005; dati di fine periodo; valori

percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 160.

Dalla scomposizione del portafoglio titoli per area geografica emerge una riduzione del peso degli emittenti domestici (dal 37% al 34%) ed un incremento (dal 30 al 33%) dell’incidenza degli emittenti di altri Paesi dell’UE. Il peso degli emittenti titoli statunitensi ha subito una lieve riduzione (22% del totale), mentre è aumentata l’incidenza degli emittenti di altre nazionalità, quali il Giappone e gli altri Paesi dell’area OCSE, che continua a presentare dimensioni contenute. Nell’ambito dei titoli di debito si è registrata una significativa riduzione della quota di titoli italiani (-3%), che tuttavia continuano a prevalere col 27% dell’intero portafoglio, ed un contestuale aumento del peso dei titoli degli altri Paesi dell’UE (+ 4%); per quanto riguarda invece i titoli di capitale un peso rilevante è rivestito da quelli di emittenti statunitensi che rappresentano circa il 20%, mentre il peso di quelli domestici è alquanto più contenuto (circa il 7%). Nell’ambito dei titoli di capitale si è registrato anche un significativo

incremento dell’incidenza dei titoli di emittenti del Giappone (quasi un punto percentuale) e di altri Paesi dell’area OCSE (mezzo punto percentuale), più accentuato nei comparti azionari (vedi tabella 3.9).

Tabella 3.9 Fondi pensione aperti. Composizione del portafoglio titoli per area geografica(1) (anno 2005;

dati di fine periodo; valori percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 162.

Nei comparti garantiti, l’incidenza sul patrimonio dei titoli di debito di emittenti italiani resta elevata, attestandosi al 72% rispetto al 74% registrato nel 2004; sale, invece, al 21% la quota rappresentata dai titoli di debito di emittenti di altri Paesi dell’UE, in aumento rispetto al 2004 di quasi 3 punti percentuali.

Con riferimento alla composizione degli iscritti per area geografica, dal confronto con la composizione analoga riferita all’intera popolazione dei lavoratori indipendenti,

emerge una maggiore diffusione, in termini relativi, della previdenza complementare nelle regioni del centro Italia, dove risiede il 21,1% del totale dei lavoratori indipendenti, rispetto al 27,1% del totale degli iscritti. Una situazione opposta caratterizza, invece, l’Italia meridionale ed insulare, dov’è situato il 21,4% degli iscritti, rispetto al 28% dei lavoratori indipendenti. Più allineate risultano invece le percentuali relative al Nord Italia (circa il 51% in entrambi i casi) (vedi grafico 3.7).

Grafico 3.7 Fondi pensione aperti. Distribuzione degli iscritti per area geografica e confronto con i

lavoratori autonomi(1) (anno 2005; dati di fine periodo).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 149.

3.3.3 Fondi pensione preesistenti

I fondi pensione preesistenti, cioè operanti prima dell’introduzione della disciplina di settore secondo modelli gestionali eterogenei e regimi delle prestazioni differenti, rivestono un ruolo di rilievo all’interno del settore della previdenza complementare, infatti costituiscono circa l’80% del totale dei fondi pensione operanti in Italia e più del 70% delle risorse gestite. Se si includono anche le forme pensionistiche interne alle banche ed alle imprese di assicurazione, il settore conta circa 665.000 iscritti, mentre le risorse destinate alle prestazioni ammontano a circa 32 miliardi di euro. Le forme a

contribuzione definita riguardano ormai il 74% del totale degli iscritti ed il 60% delle risorse destinate alle prestazioni. Rispetto alla fine dell’anno precedente le risorse destinate alle prestazioni sono cresciute del 6,8%, attestandosi intorno ai 28,7 miliardi di euro, e l’ammontare complessivo delle prestazioni erogate supera 1,5 miliardi di euro, con una riduzione del 20,4% rispetto al 2004 attribuibile principalmente ad una riduzione delle prestazioni in capitale (-30,2%) il cui valore si è attestato attorno agli 800 milioni di euro. Il flusso delle rendite risulta di poco inferiore ai 700 milioni di euro ed è prevalentemente erogato in modo diretto dal fondo stesso (95%); la rendita media annua per un pensionato si aggira intorno ai 6300 euro.

Il 74% degli aderenti è iscritto presso le 269 forme che operano in regime di contribuzione definita, il 22% alle 32 forme miste caratterizzate da regimi sia a contribuzione definita che a prestazione definita, ed il restante 4% si concentra presso i 30 fondi a prestazione definita. Riguardo la tipologia di prestazioni erogate, più del 78% dell’ammontare complessivamente erogato dai fondi a contribuzione definita è rappresentato da liquidazioni una tantum, mentre nelle forme miste la percentuale raggiunge il 36,3% del totale (ai sensi dell’art. 59, comma 2, della Legge 449/1997 le disposizioni che prevedono la trasformazione di quote di pensione in forma di capitale per i trattamenti da liquidare a partire dall’1/01/98 non possono trovare applicazione per le forme a prestazione definita).

Relativamente ai fondi che attuano una gestione diversa da quella esclusivamente assicurativa (circa 1/3 del totale) risulta esserci una netta prevalenza degli investimenti in titoli di debito (41,9% del totale delle risorse), mentre l’impiego in titoli di capitale ed in quote di OICR è pari rispettivamente al 7,8 e al 16,7% e gli investimenti immobiliari al 20,3% del totale delle attività. Nell’ambito dei titoli di debito i titoli di Stato costituiscono circa il 74% del totale, gli investimenti in titoli di capitale sono per la quasi totalità costituiti da titoli quotati, ed il patrimonio investito in immobili è per quasi

l’80% detenuto direttamente, con una riduzione del 2% rispetto al 2004, mentre è aumentata la quota investita in OICR (3,7% in più) (vedi tabella 3.10).

Tabella 3.10 Fondi pensione preesistenti. Dati patrimoniali e composizione delle attività (anni vari; dati di

fine periodo; importi in milioni di euro).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 197.

Differenziando l’analisi degli investimenti sia per tipologia di fondo sia per classi di attività, nell’ambito dei fondi a contribuzione definita l’incidenza dell’investimento in quote di OICR raggiunge il 24,2% del totale, contro il 12 ed il 6,3% rispettivamente nelle forme miste ed in quelle a prestazione definita. L’investimento in titoli di debito raggiunge il 57,6% del totale nei fondi a prestazione definita, mentre nei fondi a contribuzione definita e nei fondi misti la quota è prossima al 40%. Riguardo al patrimonio immobiliare, nei fondi misti sfiora il 25% del totale, a fronte di una quota pari al 17,8 e 14,7% rispettivamente nei fondi a contribuzione definita e nei fondi a

prestazione definita. Rispetto alla percentuale impiegata in titoli di capitale non risultano differenze sostanziali tra le diverse tipologie di fondi.

Nel 2005, le forme pensionistiche complementari hanno beneficiato dell’andamento favorevole dei mercati finanziari, in particolare di quelli azionari, registrando rendimenti positivi.

Il rendimento generale netto dei fondi pensione di nuova istituzione in media è risultato pari all’8,5%, superiore rispetto alla rivalutazione netta del TFR che invece si è attestata attorno al 2,6%. I fondi negoziali hanno ottenuto un rendimento del 7,4%, mentre quelli aperti dell’11,5%: queste differenze sono legate essenzialmente alla diversa esposizione media sui mercati azionari, che per i fondi negoziali risulta pari al 28% del patrimonio, mentre sale al 51% per i fondi aperti. La tendenza positiva dei rendimenti risale al 2003: a partire dall’inizio di quell’anno fino alla fine del 2005, il rendimento generale netto dei fondi pensione di nuova istituzione è stato del 19,2%, rispetto ad una rivalutazione netta del TFR pari all’8,2%. Anche su più ampi orizzonti temporali, che tengono conto della prolungata crisi delle borse mondiali nel periodo ottobre 2000-marzo 2003, i risultati dei fondi pensione mostrano una tenuta più che apprezzabile, in modo particolare quelli negoziali, caratterizzati da un’allocazione del patrimonio di tipo prevalentemente obbligazionario, registrano rendimenti superiori alla rivalutazione del TFR in quasi tutti gli intervalli considerati. Per quanto riguarda i fondi pensione aperti, contraddistinti da una sostanziale equiripartizione fra investimenti in titoli di debito e di capitale, i rendimenti aggregati risentono maggiormente del periodo di riduzione dei corsi azionari, benché i risultati ottenuti dalle linee di investimento obbligazionarie si siano generalmente attestati su livelli superiori alla rivalutazione del TFR (vedi tabella 3.11). Nel 2005 è stato positivo anche il rendimento dei fondi pensione preesistenti (circa del 6,7%), che sono riusciti a superare abbastanza bene

l’impatto del periodo di consistente riduzione dei corsi azionari grazie ad una composizione del patrimonio tipicamente meno orientata all’investimento in titoli di capitale.

Tabella 3.11 Fondi pensione. Rendimenti pluriennali(1) (valori percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 15.

Le analisi per il monitoraggio dei costi dell’intero settore della previdenza complementare confermano una posizione di vantaggio per i fondi pensione negoziali, per i quali gli oneri complessivi di gestione in rapporto al patrimonio di fine esercizio in media si mantengono inferiori allo 0,5%, con un arresto però della tendenziale riduzione registrata negli anni passati. Sono stabili anche i costi complessivi medi dei fondi pensione aperti, calcolati per periodi predeterminati e facendo riferimento allo sviluppo nel tempo della posizione individuale di una figura-tipo: si attestano all’1,2% annuo per un periodo di partecipazione di 35 anni, mentre risultano più elevati, ma comunque in media non superiori ai due punti percentuali, per periodi di partecipazione più brevi (vedi tabella 3.12).

Tabella 3.12 Fondi pensione e PIP. Costi medi di partecipazione in percentuale sul patrimonio (valori

percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 16.

Durante il primo trimestre del 2006, il settore dei fondi pensione di nuova istituzione ha mostrato sempre una crescita delle adesioni piuttosto ridotta: alla fine di marzo gli aderenti presso i fondi pensione sia negoziali che aperti nel complesso superano le 1.585.000 unità, in aumento rispetto al trimestre precedente rispettivamente dell’1,7 e dell’1,5%. L’attivo netto destinato alle prestazioni nel complesso risulta pari a circa 11,16 miliardi di euro, con un incremento rispettivamente del 5,9 e del 4,8% (vedi tabella 3.13).

Tabella 3.13 Fondi pensione di nuova istituzione e PIP. Dati di sintesi. Primo trimestre 2006 (dati di fine

periodo; importi in milioni di euro).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 17.

3.4 Le prospettive future

Gli scenari futuri relativi al settore previdenziale risultano alquanto problematici. La Ragioneria generale dello Stato ha valutato una serie di parametri, quali il numero delle pensioni, la dinamica della spesa e dell’importo medio delle prestazioni e gli andamenti demografici e dell’occupazione, mettendoli in relazione a performances prudenti dell’inflazione, della dinamica delle retribuzioni, dei flussi d’immigrazione, dei tassi di natalità e di altri elementi necessari per poter realizzare delle previsioni[5]. Secondo quest’analisi già nel 2025 il numero di pensionati supererà quello dei lavoratori, raggiungendo dislivelli notevoli nel 2040 con un rapporto tra pensionati ed occupati attorno all’1,32.

Dall’inizio del 2000 il processo d’invecchiamento della popolazione subirà una consistente accelerazione determinando un significativo incremento della popolazione anziana rispetto a quella in età attiva: nel 2030 i nati negli anni sessanta avranno ormai raggiunto la vecchiaia, mentre le generazioni successive in età da lavoro, molto meno numerose, dovranno farsi carico degli equilibri dei regimi pubblici. La speranza di vita al momento della nascita nel 2020 dovrebbe raggiungere i 75 anni per gli uomini e gli 84 per le donne, a differenza degli anni novanta in cui risultava di 74 anni per gli uomini e 80 per le donne, e nel 2040 la popolazione anziana dovrebbe sfiorare le 16 milioni di unità. La popolazione giovane, invece, è destinata a ridursi nel tempo passando dai 10 milioni del 1996 ad un livello pressoché stabile di 8 milioni nel 2040. Le stime demografiche per i prossimi 20 anni smentiscono la speranza di un possibile riequilibrio grazie al fenomeno dell’immigrazione: nonostante il consistente incremento della popolazione straniera, la composizione interna tra giovani, adulti ed anziani nel complesso non varierà in maniera significativa perché gli immigrati adulti ed anziani si

[5]

andranno ad aggiungere ai cittadini della medesima età ed il flusso degli immigrati con meno di 19 anni non riuscirà a compensare lo squilibrio esistente.

Il progressivo invecchiamento della popolazione causerà un corrispondente incremento dell’indebitamento pubblico per far fronte ai propri impegni previdenziali, costringendo così lo Stato a cercare di ovviare a tale inconveniente rivedendo al ribasso le proprie promesse pensionistiche che risulteranno sempre più esigue ed insufficienti a garantire un adeguato tenore di vita durante il periodo di pensionamento. I fondi pensione rappresentano soltanto una delle possibili soluzioni al problema e probabilmente verranno ad assumere un’importanza sempre crescente dal momento che dovranno cercare di colmare lo spazio, sempre maggiore, lasciato vuoto dal parziale ritiro della previdenza pubblica. Fino ad oggi il peso consistente assunto dalla previdenza a carattere pubblico ha lasciato margini alquanto ridotti allo sviluppo della previdenza complementare, invece il sistema pubblico a ripartizione e quello privato a capitalizzazione devono riuscire ad integrarsi a vicenda colmando le rispettive lacune: il primo, fondato sul principio della solidarietà tra generazioni, così potrà sopportare meglio le crisi finanziarie e fiscali proprie degli stati moderni, mentre il secondo, grazie alla presenza di una base di garanzia fornita dal sistema pubblico, potrà sopportare meglio le oscillazioni che caratterizzano i mercati finanziari. L’introduzione di questo nuovo sistema, però, comporta sacrifici, soprattutto per le generazioni che sono tenute a far fronte agli oneri per il finanziamento delle pensioni pubbliche vigenti e che allo stesso tempo devono accantonare risorse aggiuntive per la costituzione della propria pensione complementare.

Un contributo significativo allo sviluppo della previdenza integrativa potrebbe sicuramente essere fornito, dopo una fase iniziale necessaria a garantire la transizione da un sistema previdenziale di tipo prettamente pubblico ad uno misto, attraverso una progressiva riduzione dell’aliquota contributiva che i lavoratori sono costretti a versare

obbligatoriamente allo Stato: in questo modo, infatti, verrebbero liberate risorse potenzialmente destinabili ai fondi pensione, fornendo quindi l’incentivo necessario allo sviluppo del settore. Un ulteriore contributo in questo senso può essere sicuramente fornito, con l’approvazione della legge finanziaria, mediante lo sblocco dei futuri accantonamenti di Tfr (si tratta solamente del Tfr maturando e non di quello già accantonato in precedenza) secondo il criterio del “silenzio-assenso”, chiaramente rivolto a favorire il dirottamento di questa posta presso le varie forme di previdenza integrativa. Con l’approvazione della legge finanziaria e l’effettiva applicazione di questa regolamentazione, infatti, a partire dal 1° gennaio 2007 ciascun lavoratore avrà a disposizione sei mesi di tempo per poter decidere se lasciare il Tfr maturando in azienda (confluirà automaticamente nel fondo istituito presso l’Inps nel caso in cui l’azienda abbia più di cinquanta dipendenti) oppure trasferirlo (tutto o anche in parte nel caso in cui risulti iscritto all’Inps da un periodo antecedente al 29 aprile 1993) ad una forma previdenziale integrativa; se entro questo termine non verrà espressa alcuna preferenza a riguardo le future somme di Tfr verranno automaticamente versate presso il fondo pensione della propria categoria di appartenenza, scegliendo al suo interno la linea d’investimento più prudenziale, andando così ad alimentare il settore dei fondi pensione.