9

CAPITOLO 1

IL TURISMO CULTURALE ITALIANO

1

Il turismo culturale: che cos’è

E’ sempre buona norma iniziare l’analisi di un fenomeno con il definirlo, non perché se ne vogliano fissare limiti invalicabili ma per chiarire in un certo senso la natura di ciò di cui si sta parlando e, partendo da questo punto, aprire il campo a spunti e integrazioni pertinenti.

Parlando di turismo culturale e volendo darne una definizione, la fonte più attendibile alla quale attingere è il UNWTO (World Tourism Organisation) che nel 1985 dichiara che «Cultural tourism is the movement of persons for essential cultural motivations such as study tours, performing arts and cultural tours, travel to festivals and other cultural events, visites to sites and monuments, travel to study nature, folklore and arts, and pilgrimages»1; tradotto in italiano sarebbe «turismo culturale è il movimento di persone per motivazioni essenzialmente culturali come viaggi di studio, spettacolo, visite culturali, festival e altri eventi culturali, visite a siti e monumenti, viaggi per lo studio della natura, del folclore e delle arti, e i pellegrinaggi».

E’ naturale che un elenco simile non va inteso come una lista chiusa di attività che discrimina categoricamente ciò che è culturale da ciò che non lo è; tuttavia la molteplicità delle motivazioni di viaggio indicate come “culturali” suggerisce la varietà delle possibili attrazioni di cui i beni architettonici e archeologici associati alle visite a siti e monumenti della definizione di cui sopra, ne costituiscono solo una. Alla luce di questa osservazione, ritengo pertinente quantomeno ridimensionare per qualunque destinazione che lo faccia, la convinzione di essere un’eccellenza del turismo culturale solo per la fortunata contingenza storica di possedere sui propri territori beni

10

monumentali di pregio storico-artistico, se a questa eredità non si accompagnano azioni di supporto per la fruibilità degli stessi da parte degli utenti e la definizione di una vera e propria strategia turistica, in altre parole se non ci si sforzi con impegno e investimenti adeguati a rendere questo patrimonio conoscibile e conosciuto integrando preferibilmente l’offerta con altre attività supplementari di cui l’UNWTO con il suo elenco di motivazioni, potrebbe essere una valida fonte di ispirazione. Oltretutto considerando che dal Rapporto Unioncamere 2012 relativo allo stato di salute dell’economia italiana è emerso che la scelta vincente per le destinazioni turistiche italiane è stata l’offerta di esperienze rivolte all’esaltazione delle identità locali2

, la visita fine a se stessa dei monumenti e del patrimonio storico – artistico in genere, tipica del cosiddetto fenomeno del city break caratteristico di una forma di turismo definita in gergo “mordi e fuggi”, non solo riduce al minimo la durata del soggiorno con conseguenze sull’impatto economico generato nella destinazione, ma appare in controtendenza con l’idea emergente di turismo culturale fatta anche di altre attività finalizzate alla conoscenza e alla commistione dei turisti con la realtà de luogo. A tal proposito condivido e rendo qui nota una delle più significative riflessioni che emergono dal testo di Christian Caliandro e Pier Luigi Sacco, Italia Reloaded. Ripartire con la

cultura (2011), rispetto alla convinzione italiana che “la cultura sia come il

petrolio” e che l’Italia in quanto sede di ben 49 siti Unesco, può ragionevolmente vivere di rendita:

La cultura come il petrolio: nessuna metafora potrebbe essere più adatta per rappresentare la povertà mentale di questi anni. Il petrolio è un bene strumentale, che non ha valore in sé ma solo per produrre altri beni. Il petrolio crea ricchezza, un’economia da nababbi fatta di poco lavoro e tanti lussi e divertimenti. Più che la descrizione di una moderna economia di mercato, sembra la descrizione del Paese dei balocchi di Collodi. E non ci si può quindi meravigliare se continuando a credere alle favole ci si trasforma letteralmente in asini3.

2

Rapporto Unioncamere 2012. L’economia reale dal punto di osservazione delle Camere di

Commercio, a cura del Centro Studi Unioncamere.

11

Condivido questa riflessione non per attribuirle una natura disfattista bensì una funzione provocatoria, e come tutte le provocazioni, anche questa possiede in sé il seme della rinascita; decisioni e scelte di controtendenza come quelle su cui si basa il progetto Valore Paese – DIMORE, rappresentano a mio avviso la giusta strada da intraprendere.

Tornado però a parlare di cultura e di turismo culturale in Italia, occorre segnalare che all’interno della classifica del Country Brand Index per l’attrattività legata alla cultura, l’Italia per l’anno 2013 si è posizionata al primo posto4; il contributo al Pil italiano dell’economia dei viaggi e del turismo, considerato il suo impatto diretto e indiretto, nel 2012 è stato pari a 161,2 miliardi di euro (pari a circa il 10,2 % del totale, Figura 1)5, che 34,9 milioni sono stati gli arrivi nelle città d’arte, pari a circa il 35,3 % degli arrivi totali6, che la ricchezza del patrimonio storico/artistico delle nostre città d’arte rappresenta la principale motivazione del soggiorno nelle città d’arte italiane (è tale per il 23,2% del totale dei turisti7), che il peso del giro di affari dei turisti stranieri in Italia calcolato per le diverse aree di prodotto (città d’arte, mare, montagna, natura, lago, terme, altre località) stimato per l’anno 2012 è stato del 31,9%, di qualche punto percentuale superiore a quello calcolato considerando anche la componente domestica (Figura 3)8, allora risulta evidente come la sfida del turismo culturale in Italia sia una grande opportunità che va però giocata con strumenti adeguati a partire dal capitale umano, dal know how, dalla formazione, dall’istruzione e dalla conoscenza in genere, risorse sulle quali si baserà la crescita di competitività del nostro turismo culturale nei prossimi anni.

4

Future Brand – Country Brand Index 2012- 2013, The dimension of a Country Brand, Heritage and Culture, http://www.futurebrand.com/images/uploads/studies/cbi/CBI_2012-Final.pdf

5 WTTC, Travel &Tourism Economic Impact 2013 Italy. 6

Istat 2011

7

Osservatorio Nazionale del Turismo – dati Unioncamere (2012)

12

Figura 1 Fonte - WTTC Travel & Tourism Economic Impact 2012

13

14

2 Il turismo culturale italiano dal lato dell’offerta

Parlando del turismo culturale italiano in termini di offerta, ci si dovrebbe riferire “quantificandoli” a tutti quei beni mobili e immobili e a quelle attività che complessivamente costituiscono il nostro patrimonio culturale: si tratta di musei, monumenti, aree archeologiche, siti UNESCO, manifestazioni artistiche in genere, mostre e spettacoli dal vivo solo per citarne alcune, di cui il Minicifre della Cultura (ed. 2012) a cura del Ministero per i Beni e le Attività Culturali fa un dettagliato inventario.

In effetti parlando di turismo culturale la mera “catalogazione” delle risorse culturali esistenti è un’operazione poco significativa; altra cosa è considerarle come risorse abbinate alle politiche e alle strutture che le rendono alla portata dei turisti come sono, con riferimento alle strutture, quelle ricettive e tutte le infrastrutture legate all’ accessibilità e ai mezzi di trasporto per raggiungerle. Proprio quest’ultimo aspetto legato all’accessibilità è uno dei punti deboli del nostro turismo culturale, come sappiamo dal Dossier sul turismo culturale in Italia curato dall’Enit9. Tralasciando tuttavia quest’ultimo

aspetto, la cui analisi approfondita meriterebbe una trattazione a parte, si tratterà del nostro turismo culturale parlando delle principali risorse e dell’imprenditorialità che si è sviluppata nel settore.

Con riferimento alle risorse culturali esistenti, occorre ribadire come già detto, che il nostro patrimonio culturale è ricchissimo di beni materiali e immateriali di elevata attrattiva culturale e turistica, dai beni archeologici (5.668 quelli immobili vincolati)10, ai beni architettonici (46.025 quelli vincolati)11, al vasto patrimonio culturale riconosciuto dall’Unesco “Patrimonio dell’Umanità”. Sui siti Unesco che, occorre sottolinearlo, rappresentano solo una parte delle ricchezze storicamente e artisticamente pregevoli del nostro Paese, tuttavia vale la pena soffermarsi un po’ di più. Innanzitutto quanti sono e come si distribuiscono (Figura 4).

9

http://culturaincifre.istat.it/sito/musei/il_turismo_culturale_in_italia_enit.pdf

10

Ministero per i Beni e le Attività Culturali, Minicifre della Cultura, 2012.

15

Figura 4 Fonte Minicifre della Cultura, MiBac (2012)

Al 2013 i siti italiani iscritti all’interno della lista del Patrimonio Mondiale UNESCO sono 49, di cui 45 culturali e 4 naturali12; a questi occorre aggiungere ulteriori 4 elementi immateriali13:

1. L’Opera dei Pupi siciliani (2008);

2. Il Canto a tenore del pastoralismo sardo (2008);

3. La Dieta Mediterranea condiviso con Spagna, Grecia e Marocco (2010);

4. Il Saper fare tradizionale del violino a Cremona (2012)14.

La scelta di soffermarsi in particolare sui siti italiani riconosciuti “Patrimonio Mondiale dell’Umanità” si spiega per il fatto che tale riconoscimento non è privo di conseguenze, e a dimostrarlo è una ricerca dell’Isnart.

12

http://whc.unesco.org/en/statesparties/IT/

13 Ministero per i Beni e le attività culturali, cit. n.10. 14

A proposito della Liuteria di Cremona, propongo un interessante video proveniente da Google Cultural Institute, http://www.google.com/culturalinstitute/asset-viewer/liuteria-cremona/WAFYDgKCWrL_Nw?hl=it&projectId=made-in-italy

16

Partendo dal presupposto che il sistema ricettivo delle città italiane è costituito da oltre 28 mila imprese15 distinte per tipologia come indica la Figura 5, il comparto turistico culturale ha dimostrato di trovarsi in una congiuntura positiva; infatti all’interno del comparto turistico rispetto al 2011, nel 2012 le imprese che si occupano di attività culturali e di svago sono cresciute dell’1,4 % superando così la cifra di 64 mila e, sebbene un lieve calo di domanda verificatosi nell’anno 2012 rispetto al 2011, le nostre città d’arte hanno manifestato negli ultimi anni un trend di crescita interrotta solo da periodi di stabilità16. Tra le destinazioni di interesse storico – artistico, i siti Unesco si sono ulteriormente distinti avendo registrato performance migliori in termini di tasso di occupazione delle camere (Figura 6), di superamento della stagionalità rispetto ai tassi di occupazione associati alla ricettività legata ad altre aree di prodotto, e di maggiore diffusione e impiego delle moderne tecnologie disponibili nell’ambito della gestione alberghiera di cui il sistema di booking on – line ne è un esempio17

(Figura 7).

Figura 5 – Fonte: Unioncamere – Camere di Commercio d’Italia, Impresa Turismo, 2013, dati Istat

15Unioncamere – Camere di Commercio d’Italia, Impresa Turismo, 2013. 16

Impresa Turismo, Pubblicazione a cura dell’Istituto Nazionale Ricerche Turistiche, http://www.impresaturismo.it/

17

Figura 6 –Tassi di occupazione camere, Fonte: Impresa Turismo, Isnart 2013, dati Unioncamere

Figura 7 - Fonte: Impresa Turismo, Isnart 2013, dati Unioncamere

Tuttavia le ricerche dell’Osservatorio nazionale del Turismo mettono anche in evidenza che nonostante i risultati positivi appena elencati, solo in pochi casi il riconoscimento dell’Unesco ha prodotto nei siti che se ne avvalgono un incremento dell’offerta turistica e della relativa spesa sul territorio.

Tornando alle tipologie di prodotto del nostro turismo culturale, oltre al soggiorno presso il circuito classico delle città d’arte, il Dossier sul turismo culturale dell’Enit, segnala anche la rilevante scoperta dei centri minori in

18

particolare da parte dei turisti stranieri provenienti dal Belgio, dal Lussemburgo, dalla Gran Bretagna, dalla Spagna e dal Portogallo. Al soggiorno presso i centri minori si accompagnano sempre di più tour enogastronomici, la partecipazione a festival, a eventi, e lo shopping. Le principali attività svolte dai turisti stranieri provenienti dai principali mercati internazionali per il turismo delle città italiane, che sono il Giappone (59%), la Spagna (56%), e gli Stati Uniti (49%), ne danno una evidente dimostrazione come le seguenti tabelle indicano.

19

Figura 9 - Fonte: Unioncamere – Camere di Commercio d’Italia, Impresa Turismo, 2013, dati Istat

20

3 Il turismo culturale italiano dal lato della domanda

Al fine di capire quale sia la situazione del turismo culturale italiano dal versante dei fruitori dell’offerta, sarà utile prestare attenzione ai dati relativi alla provenienza dei turisti delle nostre città d’arte, ai flussi, alle attività svolte e alla stima della spesa sostenuta durante il soggiorno.

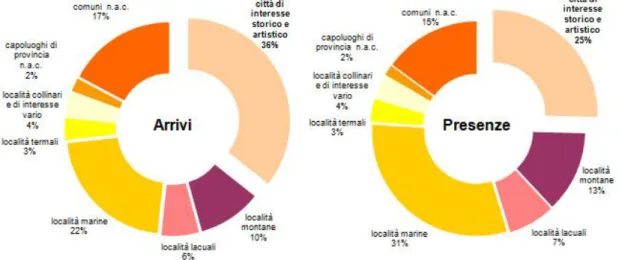

Un primo dato che vale la pena segnalare è quello del 2011 relativo alla quota dei flussi turistici che comprende complessivamente le tre principali aree di prodotto del turismo italiano: la città d’arte, il mare e il lago; il 65% del totale delle presenze turistiche in Italia è stato rappresentato da soggiorni presso località riconducibili alle aree di prodotto anzidette18. Se però si guarda ai dati di arrivi e presenze per area di prodotto, allora si noterà che le località di interesse storico – artistico sono state quelle che hanno registrato il numero più elevato rispetto agli arrivi e, per presenze seguono direttamente le località marine; la ragione di questi distinti andamenti va fatta risalire al fenomeno del turismo “mordi e fuggi” e del city break di cui si è già in precedenza parlato (Tabella 1 e Figura 11).

18 Panoramica sul turismo culturale, Osservatorio Nazionale del Turismo – Redazione ONT, data

19-02-2013,

http://www.ontit.it/opencms/opencms/ont/it/focus/focus/Seminario_Il_valore_del_patrimonio_cul turale_idee_a_confronto

21 Arrivi e presenze di italiani e stranieri nelle località italiane - 2011

Tabella 1 Fonte: elaborazione ONT su dati Istat – anno 2011

Distribuzione % degli arrivi e delle presenze nelle località italiane - 2011

Figura 11 Fonte: elaborazione ONT su dati Istat – anno 2011

Un’altra analisi significativa riguardante l’andamento dei flussi nelle città d’arte mette in luce che dal 2008 al 2011 in queste destinazioni si è

22

verificato un andamento di costante crescita dei flussi19 come mostra la Tabella 2.

Andamento degli arrivi e delle presenze nelle città di interesse storico – artistico nel periodo 2008 - 2011

Tabella 2 Fonte: elaborazione ONT su dati Istat – Movimento degli esercizi ricettivi, anni 2007-2011

Relativamente agli ultimi dati pubblicati da Impresa Turismo riguardo alle tendenze di fine anno 201320, è emerso inoltre una chiusura positiva dell’anno per il settore turistico con riferimento alla vendita delle camere delle imprese ricettive che rispetto al 2012 è cresciuta del 1,9 % con una media di vendita camere pari al 42,5%. All’interno di questo quadro di per sé positivo, il turismo culturale si dimostra essere quello più in salute; infatti proprio le strutture ricettive ubicate nelle città d’arte nell’ultimo trimestre dell’anno sono state quelle maggiormente interessate da questo trend di positiva crescita avendo mantenuto i livelli di occupazione più elevati come mostra la Tabella 3.

19

Panoramica sul turismo culturale, cit. n.18.

23

Tabella 3 Fonte: Osservatorio Nazionale del Turismo – dati Unioncamere (Dicembre dato provvisorio)

Conclusa l’analisi relativa all’andamento dei flussi, l’attenzione verrà ora rivolta alla provenienza dei turisti delle città d’arte, distinguendo tra turisti italiani e turisti stranieri, e analizzando di questi ultimi i tre principali mercati per area di provenienza dei turisti, ossia Giappone, Spagna e Stati Uniti. Dal rapporto Impresa Turismo 201321 sappiamo che con riferimento ai dati

del 2012 a scegliere le città italiane per motivi di vacanza è il 24% dei turisti italiani, in crescita del 20% rispetto all’anno precedente; la percentuale dei turisti stranieri in Italia che sceglie le città d’arte per il loro soggiorno è invece pari al 37%. Le motivazioni di questa scelta sono molteplici, ma sia per gli italiani che per gli stranieri, quella principale è rappresentata dalla ricchezza del patrimonio artistico/monumentale.

24

Fonte: Impresa Turismo 2013, Osservatorio Nazionale del Turismo – dati Unioncamere

Se la motivazione più diffusa per la scelta della tipologia di vacanza è analoga, diversi sono invece i canali di comunicazione e la spesa media per i due macrosegmenti. Infatti mentre i turisti italiani per il 41% si affidano al passaparola, per il 34% alla propria esperienza personale, e solo il 19% a Internet22, quest’ultimo è invece il principale canale di comunicazione per i turisti stranieri (32%); a incidere nella scelta di questi ultimi, tuttavia, sono anche i cataloghi e i depliant presso le agenzie di viaggio (12%)23. Rispetto alla conoscenza del diverso impatto economico generato dall’uno e dall’altro segmento nelle destinazioni di arrivo, un dato significativo da rilevare è rappresentato dalla spesa media sostenuta per il viaggio di andata e ritorno, per l’alloggio e per altre spese varie ed eventuali. Eccezion fatta per la spesa

22

Osservatorio Nazionale del Turismo – dati Unioncamere (2012)

25

di viaggio che, come è facile prevedere, è minore per i turisti italiani, le altre voci di spesa stimate per gli uni e per gli altri, mostrano sempre valori superiori per i turisti stranieri.

Fonte: Impresa Turismo 2013, Osservatorio Nazionale del Turismo – dati Unioncamere

Per approfondire la conoscenza del macrosegmento “turisti stranieri” sarà senz’altro utile sapere quali sono i mercati stranieri più attratti dalle città d’arte italiane e da quanto emerge dal grafico che segue, i cui dati sono relativi all’anno 2012, i tre principali mercati sono il Giappone, la Spagna e gli Stati Uniti24.

26

Fonte: Impresa Turismo 2013, Osservatorio Nazionale del Turismo – dati Unioncamere

Il 59% dei turisti giapponesi in Italia sceglie come meta le città d’arte, e il 55% di questi compie questa scelta proprio per interessi culturali dovuti al pregio del patrimonio artistico – monumentale urbano. Il principale canale di comunicazione utilizzato dai turisti giapponesi è Internet (37%), ma anche gli uffici turistici e gli enti specializzati sono canali di comunicazione molto diffusi, utilizzati dai turisti giapponesi rispettivamente per il 21% e il 27%. Anche per i turisti spagnoli le città d’arte rappresentano il primo prodotto scelto per vacanza in Italia; a fare questa scelta è infatti il 56% degli spagnoli. Tuttavia solo il 13,3% attribuisce alla ricchezza del patrimonio artistico / monumentale la propria motivazione principale; per la maggior parte dei turisti spagnoli (29,2%) la principale motivazione per la scelta della città d’arte è invece il desiderio di vedere un posto mai visto. Per quanto riguarda i canali di comunicazione, a condizionare principalmente questi turisti sono i racconti di amici e/o parenti (49%), e Internet (40%).

27

La terza area di provenienza dei turisti stranieri che scegliendo l’Italia, scelgono come destinazione la città d’arte sono gli Stati Uniti in una percentuale pari al 49%. In questo caso le motivazioni prevalenti della scelta sono il desiderio di vedere un posto mai visto (27,9%), e la ricchezza del patrimonio artistico / monumentale (27,6%). Relativamente ai canali di comunicazione utilizzati, il passaparola in questo caso rappresenta quello principale (37%), seguito immediatamente da Internet utilizzato dal 32%.