CAPITOLO III

IL PROCESSO DI VALUTAZIONE

SOMMARIO: 1. Il concetto di valore – 2. Metodi di valutazione del capitale ai fini della quotazione – 3. Metodo dei moltiplicatori o diretto – 3.1 Tipologia di moltiplicatori – 3.2 I moltiplicatori Equity Side - 3.2.1 Il Price/Earnings – 3.2.2 Il

Price/Cash Flow – 3.2.3 Il Price/Book Value – 3.3 I moltiplicatori Asset Side – 3.3.1

L’Enterprice Value/EBIT – 3.3.2 L’Enterprice Value/EBITDA – 3.3.3 L’Enterprice

Value/Sales – 3.4 Processo di valutazione – 3.5 Scelta del campione di riferimento - 3.6

Scelta dei multipli da applicare e orizzonte temporale di riferimento 3.7 Le rettifiche delle variabili alla base dei multipli - 4. Metodo Finanziario – 4.1 Metodo finanziario sintetico – 4.2 Metodo finanziario analitico – 4.3 La base informativa del metodo finanziario – 5. L’Economic Value Added (EVA®): indicatore di performance e metodo

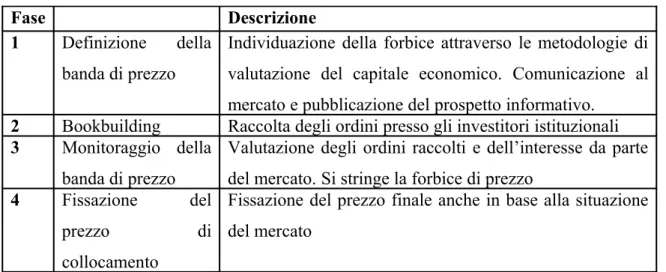

di valutazione d’azienda – 6. Determinazione del prezzo di collocamento – 6.1 Fenomeno dell’underpricing - 6.1.1. Le determinanti dell’underpricing – 6.2 Variabilità dei prezzi di Borsa e conseguenze per le imprese – 6.3 Stabilizzazione, sostegno, manipolazione dei prezzi – 7. Piano industriale – 7.1 Definizione e obiettivi – 7.2 Requisiti del piano industriale – 7.3 Struttura del documento di valutazione.

1. Il concetto di valore

In dottrina al termine “valore” sono state attribuite definizioni differenti che variano a seconda della tipologia di valutazione a cui si fa riferimento. La definizione che in questo contesto verrà attribuita è: «la quantità di moneta equivalente al bene “azienda”, determinata attraverso una stima o giudizio formulato da un determinato soggetto, che può essere il perito indipendente, l’acquirente o il venditore»1.

Tale grandezza, scaturendo da un processo di stima, ha natura soggettiva, ma questo non vuol dire che è irrazionale o illogica in quanto il valore

1 ENRICO GONNELLA, Logiche e metodologie di valutazione d’azienda. Valutazione stand- alone, Pisa,

scaturisce da un processo di valutazione basato su logiche e metodologie generalmente condivise e applicate dagli operatori del sistema.

Obiettivo dell’azienda è la creazione di valore e negli ultimi tempi questo tema è stato oggetto di una copiosa letteratura.

Oggi l’impresa è diventata un sistema estremamente complesso2 e risulta

difficile definirne un prototipo ideale, che sia in grado di generalizzare e standardizzare i caratteri prevalenti che possano identificarla e stabilire le relazioni che intercorrono tra di essi.

“Valore aziendale” è un concetto relativo e variabile a seconda che la valutazione sia condotta in ottica di: operazioni societarie straordinarie (fusioni, scissioni, etc..), in tal caso si considera il valore delle società coinvolte; operazioni di M&A, si considera il valore strutturale o strategico per acquirente/venditore; operazioni sul mercato dei capitali, in questo caso si valuta l’andamento dei mercati finanziari3.

Riferendosi alla stessa azienda, alla «stessa entità», è dunque possibile ottenere configurazioni di valore diverse4, questo vuol dire che si ottengono

valori diversi a seconda dell’ottica valutativa adottata5.

Come precedentemente accennato, in dottrina sono state elaborate diverse configurazioni di valore, le principali figure a cui è possibile far riferimento sono:

2 In merito al cambiamento che ha riguardato l’impresa al suo esterno, nelle sue componenti interne e nel

sistema relazionale attraverso il quale sviluppa il suo funzionamento e alle modalità con le quali esso richiama immediatamente ad una oggettivazione dell’impresa in termini di complessità si veda: B. CAMPEDELLI, Analisi aziendale. Strumenti concettuali, metodologici e di valutazione dell’impresa,

Giappichelli Editore, Torino, 1998, pag. 17.

3 FRANCO PEDRIALI, L’attività sul mercato primario azionario, Pisa, Aiaf, 2004, pag. 31. 4 G , Valutazione d’azienda, op. cit., pag. 29.

a) Valore economico del capitale o semplicemente capitale economico

Tale valore fa riferimento alla redditività che l’azienda ha già dimostrato di possedere o che può essere acquisita verosimilmente nel breve periodo6.

Si tratta di una misura di capitale espressa secondo criteri di razionalità, dimostrabilità/obiettività, generalità. Stima razionale vuol dire che deve essere costruita mediante uno schema logico, chiaro e condivisibile7.

Tipicamente questa stima è legata ai flussi di reddito (o di cassa) attesi per il futuro, scontati in base ad un tasso che esprime il rischio dell’investimento nell’impresa.

Per attenuare le inevitabili incertezze legate alla previsione dei flussi e dei rischi, si fa riferimento anche ai valori patrimoniali netti, proprio per rendere accettabile il grado di dimostrabilità ed obiettività della stima.

Stima generale significa che essa prescinde sia da condizioni effimere e contingenti di domanda e di offerta, sia (in caso di negoziazione) dalle caratteristiche delle parti interessate e delle loro forze contrattuali.

Quest’ultimo carattere è tipico della cultura europea8, mentre appare

disatteso o ignorato dalla cultura anglosassone.

6 Si vedano: G. ZAPPA, Il reddito d’impresa, Giuffrè Editore, Milano, 1946, pag. 76 e segg.; P. ONIDA,

Economia d’azienda, Torino, Utet, 1971, pag. 642 e segg.; L. GUATRI, L’avviamento d’impresa, Milano,

Giuffrè Editore, 1957; G. FERRERO, Valutazione economica; V. CODA, Introduzione alla valutazione dei

capitali economici d’impresa, Milano, Giuffrè Editore, 1963.

7 LUIGI GUATRI – MARCO MASSARI, La diffusione del valore, Milano, Egea Editore, 1992, pag. 1 e seguenti. 8 Il carattere della generalità era presente già fin dalla prima edizione in francese del lavoro di VIEL -

BRETD - RENARD raccomandato dall’ Unione degli esperti contabili europei (UEC). La prima edizione

italiana, dal titolo La valutazione di aziende e di parti di azienda, è del 1963.

Il concetto di capitale economico è la base concettuale per la definizione di valore dell’impresa assunta a fondamento del lavoro di LUIGI GUATRI, La valutazione delle aziende, fin dalla prima edizione Giuffrè,

1981, ed è stato ribadito anche nel lavoro La valutazione delle aziende. Teoria e pratica a confronto, Egea, 1990. Un significativo contributo concettuale è stato fornito anche da S. VICARI, L’impresa vivente,

Etaslibri, 1991, p. 105: «Quando diciamo che l’impresa produce valore, non facciamo riferimento al valore per un qualche soggetto all’interno dell’azienda (né tanto meno all’esterno), ma al valore dell’impresa nella sua globalità, poiché uno qualunque dei punti di vista dei soggetti mal si presta ad essere utilizzato, nella concezione che è qui presentata».

Ed ancora: «Valore significa potenzialità di esistenza, di sviluppo, di evoluzione, che è insita in un certo oggetto. Valore per l’impresa significa il potenziale di esistenza e di evoluzione che essa ha incorporato nelle proprie risorse. Si tratta dunque della capacità di generare continuamente nuove risorse a partire da quelle accumulate, in un processo ricorsivo che continuamente si rigenera».

b) Valore potenziale del capitale economico

Questa seconda categoria di valore nasce dall’osservazione che due imprese, pur simili nei risultati conseguiti e nelle prospettive reddituali e finanziarie percepibili a breve termine, per i rischi che le caratterizzano e anche per il contenuto patrimoniale, possono presentare capacità reddituali e prospettive di sviluppo diverse nel medio- lungo termine9.

Un esempio può essere rappresentato dall’operazione di leverage buy out10.

c) Valore di acquisizione

È il valore limite che potenziali candidati all’acquisto dell’impresa possono attribuirle tenendo conto, oltre che dei valori odierni e potenziali del capitale economico, dei vantaggi11 che essi immaginano o sperano di poter

ottenere dall’acquisizione.

Questi vantaggi sono di varia natura e sono spesso espressi da quote di mercato, da prodotti, da conoscenze tecnologiche, da risorse umane, etc. Essi vengono collegati a volte alle sinergie che è possibile ottenere attraverso l’aggregazione, altre volte si collegano ad aspetti finanziari e fiscali conseguenti all’acquisizione e alla eventuale successiva fusione.

9 Il loro valore potenziale legato ad esempio allo sviluppo prevedibile del settore di appartenenza, alla

diversa aggressività e forza di penetrazione e di sviluppo, alle attese di variazione dei margini lordi sulle vendite, alle ricerche in corso sui prodotti e sui processi produttivi, etc., può essere anche notevolmente diverso. Tale valore appare di incerta determinazione ed è legato ai diversi scenari che possono essere assunti per rappresentare le attese.

10 Il leverage buy out è quella operazione che consiste nel costituire una società con modesto capitale

sociale e un forte indebitamento nei confronti di un istituto di credito, dal quale si ottiene, un notevole prestito allo scopo di acquisire una nuova società. Si costituisce così, la società A (holding) che contrae un prestito da una banca con lo scopo di rilevare un’altra attività B (target). Dopo l’acquisto, verrà deliberata la fusione per incorporazione della società B (acquisita) nella società A (acquirente) e il finanziamento da quest’ultima ottenuto verrà rimborsato con i flussi futuri della società B incorporata. Il leverage buy out si fonda sul massimo utilizzo della capacità di indebitamento della società acquisita e sul massimo grado di sfruttamento degli effetti positivi della leva finanziaria. (GONNELLA, Valutazione, op.

La stima delle sinergie e più in generale dei vantaggi ottenibili è opinabile, nel senso che può variare anche notevolmente da un soggetto all’altro; ciò per tre ragioni12:

1. per l’obiettiva diversità delle integrazioni ottenibili, cioè per le caratteristiche comparate dell’impresa acquirente e di quella acquisibile;

2. per lo squilibrio tra le informazioni a disposizione dei vari candidati all’acquisto;

3. per il diverso grado di ottimismo o di cautela con cui ogni candidato valuta gli scenari futuri.

d) Valore di mercato

Corrispondente alla negoziazione di quote minoritarie di titoli non incidenti sul controllo della società.

Il caso tipico è rappresentato dalle quotazioni di Borsa, ma si hanno prezzi negoziati saltuariamente anche per le società non quotate relativamente a modeste frazioni del capitale.

In presenza di titoli quotati l’informazione sui prezzi è continua e immediatamente accessibile a chiunque; mentre più difficile da ottenere, e soprattutto meno certe, sono le informazioni attinenti ai titoli non quotati, specie in presenza di società chiuse o a base strettamente familiare13.

2. Metodi di valutazione del capitale

Un fattore molto importante per il successo dell’operazione di quotazione è la determinazione di un prezzo di collocamento che sia in grado di

12 GUATRI – MASSARI, Valore, op. cit., pag. 10. 13 GUATRI – MASSARI, Valore, op. cit., pag. 11.

incontrare precisamente la domanda dell’investitore e allo stesso tempo di far affluire una certa quantità di fondi necessaria a soddisfare il fabbisogno di mezzi propri14.

Il prezzo di collocamento non può prescindere dal valore economico dell’impresa, determinato facendo uso sia dei metodi tradizionali di valutazione della dottrina economico- aziendalistica, sia di quelli maggiormente utilizzati oggi ai fini della quotazione.

La dottrina propone diversi metodi di valutazione che variano a seconda del contesto a cui si riferiscono15. Quelli in uso nel mondo anglosassone sono,

ad esempio, differenti da quelli adottati nei contesti mitteleuropei16.

Se la stima del capitale economico dell’impresa è effettuata ai fini della quotazione è opportuno che l’impresa sia valutata con metodologie impiegate nei mercati finanziari, per i quali valgono considerazioni differenti rispetto alle regole vigenti nel mercato delle M&A17.

Gli investitori finanziari sono solitamente disinteressati alla partecipazione attiva alla vita aziendale, valutando l’investimento solo sotto i profili del rischio e del rendimento18. Le metodologie comunemente adottate oggi

nella valutazione di un’ impresa al fine dell’accesso ai mercati di Borsa sono:

METODO DIRETTO o DEI MULTIPLI DI MERCATO: consente la determinazione del valore dell’impresa attraverso il confronto con i

14 In sito internet www.laquotazione.it . 15 GONNELLA, Valutazione, op. cit., pag. 46.

16 Questa differenziazione è dovuta prevalentemente al fatto che nei paesi anglosassoni, a differenza di

quanto accade nei paesi europei, l’attività di valutazione è molto diffusa e i mercati finanziari risultano fortemente efficienti, cioè su questi mercati ci sono determinate regole e condizioni tali per cui valore e prezzo siano non così distanti tra di loro.

17 Rispetto alle operazioni di M&A, in un processo di quotazione la valutazione della società presenta

alcune tipiche caratteristiche:

• Assenza di qualsiasi premio per il controllo, dal momento che il processo di quotazione in Borsa generalmente non prevede la cessione totale dell’impresa, ma solo l’ingresso di nuovi soci finanziari per supportare un nuovo ciclo di sviluppo;

• Assenza di potenziali sinergie (si tratta di un investimento finanziario e non industriale).

multipli di alcune caratteristiche quantità aziendali espressi dal mercato e riferiti a società quotate in Borsa ed operanti negli stessi settori di riferimento.

METODO FINANZIARIO: si valorizza il capitale economico utilizzando il valore attuale dei flussi di cassa generati dalla società (con un orizzonte minimo di 5 anni), con un valore terminale calcolato in base ai flussi che la società sarà in grado di generare anche dopo l’orizzonte temporale dell’analisi19.

METODO DELL’EVA®20 : basato sul confronto tra rendimento e costo del

capitale investito, analizza il processo di creazione e/o distruzione del valore per l’azionista21.

Il metodo basato sui flussi di risultato risulta, sul piano teorico, più razionale perché rispetta i principi generali delle valutazioni finanziarie ed è facilmente applicabile per quelle imprese i cui flussi possono essere facilmente stimabili e per i quali è disponibile una stima del rischio aziendale che si rifletterà nel tasso di attualizzazione. L’approccio di mercato, cioè le valutazioni realizzate attraverso i multipli di borsa, risulta di fatto quello più utilizzato dovuto soprattutto alla facilità di utilizzo che sarà tanto maggiore quanto più ampio è il numero di aziende confrontabili sul mercato22.

La valutazione basata sui flussi non può però essere applicata alle aziende che si trovano in difficoltà economica, in quanto i flussi di cassa sono di norma negativi; per le imprese cicliche invece, è necessario normalizzare i

19 Guida alla valutazione, op. cit., pag. 11.

20 Questa metodologia è molto sviluppata nel contesto anglosassone. «L’EVA® o Economic Value

Added, è un risultato residuale. È il risultato prodotto dall’azienda al netto del costo del capitale in essa investito dalla proprietà, considerando il capitale netto, o da tutti i finanziatori, considerando invece il risultato operativo. L’EVA® , benché nasca come indicatore di performance per valutare se l’azienda ha creato o distrutto valore, può anche essere impiegato in valutazione d’azienda». (GONNELLA, Valutazione

cit., pag. 47-48). Per approfondimenti si veda: R. GIANNETTI, Dal reddito al valore. Analisi degli indicatori

di creazione di valore basati sul reddito residuale, Milano, Giuffrè Editore, 2002.

21 PEDRIALI, Valutazione aziendale, op. cit., pag. 170. 22 PEDRIALI, Valutazione aziendale, op. cit., pag. 15.

flussi di cassa per tener conto della fase del ciclo in cui si trova l’economia e/o il settore23.

Infine, se il flusso di cassa attualizzato rappresenta un approccio alla valutazione esauriente e razionale, ciò non significa che sia sempre il più appropriato; i flussi di cassa possono essere molto difficili da determinare e da applicare e si possono facilmente commettere errori nel riconoscere le determinanti chiave del valore24.

Anche il metodo dei multipli presenta però dei limiti; l’utilizzo dei valori borsistici porta con sé gli errori che il mercato può aver commesso nel valorizzare le aziende prese a confronto; altre volte i prezzi delle aziende comparabili possono essere non del tutto significativi a causa di operazioni di carattere straordinario25.

Esso rappresenta quindi una valutazione relativa e non di carattere assoluto26.

L’applicazione dei metodi di valutazione permette di identificare il valore stand alone del capitale economico della società quotanda, il cosiddetto fair value, a cui viene applicato uno sconto, denominato IPO discount. Sulla base delle indicazioni che le banche responsabili del collocamento ricevono da parte degli investitori istituzionali viene determinato tale sconto. Trova giustificazione nel fatto che, in sua assenza sarebbe preferibile acquistare titoli di una società che presenta caratteristiche simili o che abbia un simile profilo di rischio, ma già presente sul mercato. In un’IPO infatti vengono offerti titoli di una società con un’equity story nuova, che si avvale di un management non noto alla comunità finanziaria, mentre nel caso di una

23 Bisogna ancora ricordare che per le imprese non quotate l’applicazione del metodo presenta la

problematica relativa alla quantificazione della misura di rischio da impiegarsi nella stima del tasso di attualizzazione. Una soluzione è quella di collegare la misura del rischio specifico dell’azienda a quello di aziende simili, quotate. Per quanto riguarda invece le aziende appartenenti al settore internet, il metodo si applica solo a quelle che si trovano in una fase avanzata del processo di sviluppo e che riescono pertanto a produrre cash flow positivi.

24 Guida alla valutazione, op. cit., pag. 19.

società già quotata le asimmetrie informative sono ridotte dagli obblighi di comunicazione verso il mercato e dall’attività di ricerca svolta dagli analisti finanziari27. La dimensione dell’IPO discount deriva non solo dalla capacità

dell’azienda di generare risultati in termini prospettici, dalla struttura finanziaria e dalla corporate governance, ma anche dalla congiuntura del mercato azionario e del settore di appartenenza, dalla concorrenza di altre emissioni nel periodo, dall’andamento di titoli recentemente quotati in borsa, dall’entità del flottante, dal contesto economico generale e dal livello di fiducia degli investitori. In base alla razionalità con cui viene condotto l’intero processo di valutazione, dipende il successo dell’operazione e in gran parte l’immagine della società quotanda nei confronti della comunità finanziaria e di tutti gli stakeholders.

Nonostante l’introduzione di metodologie di valutazione alternative, spesso provenienti dall’esperienza dei mercati anglosassoni, si rileva come nella quasi totalità dei casi di quotazione in Italia negli ultimi 3-4 anni, il metodo dei moltiplicatori borsistici è quello più utilizzato ai fini della valutazione, al limite accompagnato da altre metodologie con funzione di verifica28. In

generale, una valutazione prudente può essere nel lungo periodo più proficua di una valutazione ottenuta grazie a condizioni di mercato e di settore particolarmente favorevoli, infatti bisogna considerare che nel lungo termine il mercato sconterà tutte le aspettative quindi è importante che la valutazione eviti di incorporare gli effetti di una condizione di mercato di breve periodo.

27 Guida alla valutazione, op. cit., pag. 13.

28 LUIGI GIANNOTTA, L’utilizzo dei metodi dei multipli borsistici per la valutazione d’azienda ai fini della

3. Metodo dei moltiplicatori o diretto

Il metodo dei multipli di mercato è basato sull’ipotesi che i prezzi di Borsa rappresentino la migliore approssimazione del valore dell’azienda.

Con questo metodo si giunge a determinare il valore dell’azienda sulla base di moltiplicatori che scaturiscono dai prezzi negoziati in Borsa o dalle operazioni private per società comparabili a quella oggetto di stima29.

Il metodo si basa sulla determinazione di multipli calcolati come rapporto tra valori borsistici e grandezze economiche, patrimoniali e finanziarie di un campione selezionato di società comparabili. I moltiplicatori così determinati, vengono applicati, con le opportune integrazioni, alle corrispondenti grandezze della società oggetto di valutazione, al fine di verificare se essi siano in linea con quelli espressi dal mercato30. Tale

metodo è detto «quick and dirty», veloce ma sporco proprio perché è facilmente applicabile per la sua rapidità e immediatezza ma allo stesso tempo non ha la precisione che invece caratterizza altre metodologie31.

La valutazione basata sui multipli si regge sul presupposto che esista un’uguaglianza fra tassi di crescita e rischiosità di aziende quotate e dell’impresa oggetto di valutazione; in realtà nella pratica è difficile trovare tassi di crescita e indici di rischio anche solo analoghi a quelli della società oggetto di valutazione, considerando anche che non siamo in presenza di mercati efficienti32.

In passato i multipli non avevano la stessa importanza che veniva attribuita alle altre metodologie, erano infatti considerati metodi secondari, di controllo dei risultati ottenuti applicando le metodologie considerate

29 PEDRIALI, Valutazione aziendale, op. cit., pag. 89.

30 Guida alla valutazione, Borsa Italiana, aprile 2004, p. 28. 31 GONNELLA, Valutazione, op. cit., pag. 239.

principali. Con il tempo questa distinzione è venuta meno, infatti oggi i multipli sono considerati al pari di tutti gli altri metodi.

3.1 Tipologia di moltiplicatori

La classificazione dei moltiplicatori può avvenire sulla base di diversi criteri discriminanti, tra cui la provenienza dei dati, il riferimento temporale dei dati e l’approccio valutativo.

Considerando il criterio della provenienza dei dati impiegati nella stima, o più meglio del dato riportato al numeratore del rapporto (Price), si distinguono multipli di Borsa o multipli di transazioni comparabili33.

Essi si differenziano per il fatto che nel primo caso i prezzi delle società comparabili sono ricavati dai mercati regolamentati, nel secondo invece da transazioni private avvenute al di fuori della Borsa, riferite solitamente al trasferimento dell’intero capitale.

Il criterio discriminante del riferimento temporale dei dati classifica i multipli in: multipli current, trailing, leading, forward34.

I multipli current si ottengono rapportando i prezzi correnti35 e risultati

desumibili dall’ultimo bilancio di esercizio36. È necessario che tra

numeratore e denominatore vi sia corrispondenza, vi sia cioè un «rapporto di causalità». Nei multipli current tale rapporto è debole poiché essi

33 GONNELLA, Valutazione, op. cit., pagg. 243-244.

34 Sulla classificazione si possono ulteriormente consultare: MASSARI - ZANETTI, Valutazione, op. cit., pag.

239 e segg.; GUATRI - BINI, Moltiplicatori, Vol. 2, op. cit., pagg. 56- 63; PEDRIALI (a cura di), Analisi

finanziaria e valutazione aziendale. La logica applicativa con i nuovi principi contabili internazionali, Milano, Hoepli, 2006, pag. 153 e seguenti.

Le denominazioni utilizzate in questa classificazione assumono significati diversi secondo i vari autori. Quella presentata è solo una possibile lettura del problema.

35 Si tratta di una media dei prezzi basata sui dati storici (es.: prezzi medi del mese, del bimestre, del

trimestre, del semestre). Ciò consente in qualche misura, di contenere i valori anomali. (GONNELLA,

Valutazione, op. cit., pag. 245).

36 In caso di stima del Price/Earnings al 31/12, si può utilizzare come dato di riferimento per il prezzo da

inserire al numeratore la media dei prezzi degli ultimi tre mesi; per il denominatore invece, l’utile relativo all’esercizio precedente risultante dall’ultimo bilancio.

considerano al numeratore i prezzi correnti ma il valore di oggi dell’azienda dipende dalle prospettive di performance attese e quindi questo rappresenta un elemento di debolezza per tali multipli.

I multipli trailing si riferiscono al rapporto tra prezzi correnti e risultati relativi ai dodici mesi precedenti alla data di riferimento della valutazione. Anche in questo caso si ripresenta il problema di scarsa correlazione tra numeratore e denominatore ma in modo più attenuato.

Per i multipli leading, il numeratore è sempre rappresentato dai prezzi correnti, mentre il denominatore è formato dai risultati attesi per l’esercizio o per gli esercizi futuri. In questo caso il nesso di causalità tra numeratore e denominatore è più valido37.

Nei multipli forward, infine, le due grandezze che vengono rapportate sono riferite entrambe al futuro (prezzi e utili) e vengono principalmente usati nella stima del Terminal Value nei metodi reddituali e finanziari.

L’ultimo criterio discriminante, l’approccio valutativo, individua multipli

asset side ed equity side38. I primi permettono di stimare l’Enterprise Value, da cui, sottraendo la posizione finanziaria netta, si ottiene l’Equity Value; i secondi invece permettono di stimare direttamente l’Equity Value.

3.2 I moltiplicatori Equity Side

Con i moltiplicatori Equity Side, come precedentemente detto, si determina direttamente il valore economico del capitale di rischio.

In generale la formula di valutazione si può ricavare da tale uguaglianza39 :

37 GONNELLA, Valutazione, op. cit., pagg. 245-246.

38 Per approfondimenti si rinvia a: FRYKMAN - TOLLERYD, Corporate Valuation, op. cit., pagg. 47- 48;

c t E K P K W = dove:

WE = valore dell’azienda target;

Kt = grandezza espressiva del valore dell’azienda;

P = prezzo di mercato delle aziende comparabili (Price);

K = grandezza espressiva del valore delle aziende comparabili; (P/K)c = multiplo medio di mercato di un campione di aziende

comparabili.

In questa uguaglianza si pone il rapporto tra il valore dell’azienda target e la grandezza espressiva della stessa uguale al multiplo medio prescelto dal campione di aziende comparabili.

Mediante semplici passaggi algebrici, si può ottenere da questa formula il valore dell’azienda, l’equity value:

t c E K K P W * =

Il valore dell’azienda è dato dal prodotto tra il multiplo e la grandezza espressiva del valore dell’azienda target. È necessario, come già detto, avere piena corrispondenza tra le grandezze espressive del valore della società oggetto di valutazione e delle sue società comparabili, dunque tra K e Kt , per quanto riguarda sia le modalità di stima che il riferimento

temporale40 .

Vediamo a questo punto quali sono i moltiplicatori equity side più diffusi.

40 Se nella valutazione dell’azienda target si applica il multiplo Price/Earnings nella configurazione

leading, per coerenza esso dovrà essere applicato agli utili dell’azienda target riferiti agli ultimi dodici mesi. (GONNELLA, Valutazione, op. cit., pag. 247).

3.2.1 Il Price/Earnings

Il multiplo Price/Earnings (P/E) è dato dal rapporto tra il prezzo per azione e l’utile netto per azione o, nel caso di capitalizzazione di borsa, si avrà al denominatore l’utile netto complessivo. La formula da utilizzare per la valutazione sarà41: t c E E E P W * = dove:

WE = valore dell’azienda target (Equity Value);

(P/E)c = multiplo Price/Earnings medio di un campione di aziende

comparabili;

Et = risultato di periodo (Earnings) dell’azienda target.

È abbastanza immediato capire il significato di tale moltiplicatore poichè richiama la relazione intuitiva che lega il prezzo agli utili dell’azienda; rispetto ad altri, per esso è più facile reperire i dati per calcolarlo, e questo lo rende uno dei multipli più conosciuti e utilizzati e che consente facili paragoni tra titoli.

Nonostante tali vantaggi esso presenta anche dei limiti. Gli utili netti sono l’ultimo dato del conto economico, questo vuol dire che essi dipendono da tutti i componenti positivi e negativi di reddito, inclusi quelli derivanti da valutazioni, come ad esempio ammortamenti, svalutazioni, accantonamenti ai fondi oneri e rischi, le capitalizzazioni di costi e altri ancora.

Si tratta di componenti del reddito non oggettivi in quanto non si collegano a operazioni di scambio, ma derivano da stime, perciò tale multiplo

risentirà delle politiche di bilancio42, rischiando di condurre a risultati

fuorvianti. «Il multiplo può inoltre variare da un paese all’altro solo per effetto dell’applicazione di diversi principi contabili nella redazione del bilancio di esercizio, gli utili inoltre variano per effetto anche dei diversi sistemi di tassazione»43.

L’esperto nella selezione delle comparables incontrerà, a causa di tali caratteristiche del multiplo, notevoli disagi e difficoltà. Risentendo delle variazioni degli utili nei successivi periodi amministrativi, tale indicatore risulta anche molto volatile, volatilità che va ad accrescere il valore finale dell’azienda e nei casi in cui essa risultasse particolarmente accentuata aumenterebbe notevolmente il rischio di commettere errori di sopra- sottovalutazione.

Un altro elemento che va ad incidere sul valore del multiplo è il livello di indebitamento; ciò impone, nella selezione delle comparables, di prestare particolare attenzione anche alla struttura finanziaria, scegliendo quelle aziende in cui essa risulterà simile. Tutto ciò va a complicare ulteriormente il compito dell’esperto.

Infine bisogna sottolineare che il Price/Earnings può essere applicato solo alle aziende in utile, non è adatto a valutare le aziende in dissesto.

42 Per approfondimenti sulle politiche di bilancio, tra gli altri, si può leggere: R. VERONA, Le politiche di

bilancio. Motivazioni e riflessi economico- aziendali, Milano, Giuffrè Editore, 2006.

3.2.2 Il Price/Cash Flow

«Il Price/Cash Flow (P/CF) si ottiene rapportando il prezzo di un’azione o la capitalizzazione di borsa rispettivamente al Cash Flow per azione o al

Cash Flow complessivo44».

t c E CF CF P W * = dove:

WE = valore dell’azienda target (Equity Value);

(P/CF)c = multiplo Price/Cash Flow medio di un campione di aziende

comparabili;

CFt = Cash Flow dell’ azienda target.

Anche l’utilizzo di tale multiplo presenta aspetti vantaggi e svantaggi. Rispetto al P/E, è meno sensibile alle politiche di bilancio adottate dalle imprese45, questo consente un confronto più corretto tra diverse società.

Esso, inoltre, limita l’influenza esercitata da convenzioni contabili, adottate nei diversi Paesi, in materia di ammortamenti delle immobilizzazioni; quindi è possibile inserire nel paniere di comparables anche società straniere46.

Per quanto riguarda invece gli aspetti negativi, esso non è adatto per la valutazione di aziende in fase di start- up, dove si possono avere Cash

Flow negativi nei primi esercizi; si rischia di attribuire valore eccessivo ad

44 Il Cash Flow viene calcolato di norma come somma del risultato di periodo e degli ammortamenti.

(GONNELLA, Valutazione, op. cit., pag. 250).

45 Il Cash Flow calcolato come somma del risultato di periodo e degli ammortamenti, può comunque

aziende che generano consistenti flussi di cassa a fronte di una contenuta redditività.

3.2.3 Il Price/Book Value

«Il multiplo Price/Book Value (P/BV) è dato dal rapporto tra la quotazione di borsa e il valore di libro del capitale o capitale netto contabile47».

Una prima considerazione importante da fare è che a differenza degli altri multipli, il denominatore (Book Value), non è un indicatore di performance ma una grandezza patrimoniale; questo rappresenta un elemento di debolezza perché fa si che esso si possa adattare solo a quelle aziende in cui vi è una stretta correlazione tra capitale netto e redditività. È molto utilizzato per valutare aziende fortemente patrimonializzate48.

La formula da utilizzare sarà:

t c E BV BV P W * = dove:

WE = valore dell’azienda target (Equity Value);

(P/BV)c = multiplo Price/Book Value medio di un campione di aziende

comparabili;

BVt = capitale netto (Book Value) dell’azienda target.

Tale multiplo presenta però anche molti vantaggi. A differenza del P/E, esso risulta meno volatile, permettendo all’esperto di individuare più

47 Di solito il capitale netto contabile viene considerato con questa configurazione: capitale

sociale+riserve+utili non distribuiti. (GONNELLA, Valutazione, op. cit., pag. 251).

48 In merito si consultino: DAMODARAN, Dark Side, op. cit., pag. 254; FRYKMAN-TOLLERYD, Corporate

facilmente errori di sopra- sottovalutazione. Può essere utilizzato anche nella valutazione di aziende in perdita, ma ovviamente non per quelle in deficit patrimoniale, ormai al limite del dissesto; è adatto per le aziende fortemente patrimonializzate, come le banche o le assicurazioni, aziende di credito, per le quali il loro valore dipende dal proprio patrimonio più che dalla redditività ma poco per le internet company, in cui prevalgono le componenti immateriali invisibili.

È necessario evidenziarne anche i punti di debolezza; innanzitutto la sua misura è condizionata dalle valutazioni di bilancio effettuate dagli amministratori e dalle convenzioni contabili.

La variabile fondamentale del rapporto, il capitale netto, è dato dalla differenza tra attività e passività, comprese quelle il cui valore scaturisce da stime. Si pensi, ad esempio, ad elementi attivi del capitale quali le immobilizzazioni tecniche, le rimanenze di magazzino e i crediti e ad elementi passivi quali fondi rischi e oneri49.

3.3 I moltiplicatori Asset Side

«L’Asset Approach to Valuation perviene alla determinazione dell’Enter-

price Value, ossia al valore dell’intero capitale investito nell’azienda da

tutte le categorie di finanziatori.

Secondo questo approccio, l’Equity Value si ottiene in modo indiretto, sottraendo cioè all’Enterprice Value l’indebitamento finanziario netto». La formula generale di valutazione è:

c t A K EV K W =

Dove:

WA = valore economico del capitale investito dell’azienda target

(Enterprice Value);

Kt = variabile chiave del valore economico del capitale investito

dell’azienda target;

EV = valore economico del capitale investito delle aziende comparabili (Enterprice Value);

(EV/K)c = multiplo medio di mercato di un campione di aziende

comparabili.

Con semplici passaggi algebrici si ottiene che il valore del capitale investito nell’azienda target sarà:

t c A K K EV W * =

In maniera indiretta si ricava la formula con cui stimare in valore dell’equity:

dove:

WE = valore dell’azienda target (Equity Value);

PFNt = posizione finanziaria netta dell’azienda target.

Per questi moltiplicatori vale la stessa considerazione fatta per quelli

Equity side: è necessario avere piena corrispondenza tra le grandezze

espressive del valore dell’azienda oggetto di valutazione e le sue comparabili, dunque tra Kt e K, per quanto riguarda sia il modo con cui

vengono stimate, sia per l’orizzonte temporale di riferimento50.

50 GONNELLA, Valutazione, op. cit., pagg. 254-255.

t t c E K PFN K EV W − = *

A differenza delle stime effettuate con i moltiplicatori equity side, in questo caso al numeratore si utilizza l’Enterprice Value, anziché il Price; è necessario dunque determinare l’Enterprice Value delle comparable.

L’Enterprice value si ottiene sommando al prezzo di mercato (Price) di tali società quotate la loro posizione finanziaria netta51.

EV = Capitalizzazione di borsa + Posizione finanziaria netta

Vediamo ora i moltiplicatori asset side più utilizzati nella valutazione d’azienda.

3.3.1 L’Enterprice Value/EBIT

Questo multiplo è dato dal rapporto tra il valore economico del capitale investito (Enterprice Value) e il risultato operativo (EBIT).

La formula da utilizzare per la valutazione con tale multiplo è:

dove:

WE =

valore dell’azienda target;

(EV/EBIT)c = multiplo EV/EBIT medio di mercato di campione di

aziende comparabili;

EBITt = risultato operativo lordo dell’azienda target;

PFNt = posizione finanziaria netta dell’azienda target.

Questo multiplo risulta logico e coerente, poiché l’EBIT è la grandezza che meglio di tutte lo rappresenta; infatti l’utile operativo rappresenta il flusso

t t c E EBIT PFN EBIT EV W − = *

di reddito che rimunera l’intero capitale investito, ovvero sia finanziatori che proprietà.

Essendo il risultato operativo al lordo delle imposte, tale multiplo risente in misura marginale, dei diversi sistemi di tassazione, dunque nella selezione delle comparables è possibile far riferimento anche società straniere52.

L’attività di selezione delle comparables è facilitata anche dal fatto che utilizzando al numeratore l’Enterprice Value, è possibile inserire anche società con differente struttura finanziaria.

Infine, tale multiplo, può essere utilizzato anche per aziende target con risultati netti negativi.

Tra i principali limiti, invece, è necessario ricordare che l’EBIT essendo costituito da componenti derivanti da valutazioni di fine esercizio53 risulta

condizionato dalle politiche di bilancio adottate e potrebbe fornire, in alcuni casi, indicazioni errate.

3.3.2 L’Enterprice Value/EBITDA

Il moltiplicatore Enterprice Value/EBITDA è ottenuto dal rapporto tra il valore economico del capitale investito (Enterprice Value) e il margine operativo lordo (EBITDA). La formula da applicare per la valutazione con tale multiplo sarà54:

52 GONNELLA, Valutazione, op. cit., pag. 256.

53 Ad esempio ammortamenti, svalutazioni, accantonamenti ai fondi rischi e ai fondi oneri,

capitalizzazioni, etc.

54 GONNELLA, Valutazione, op. cit., pag. 257.

t t c E

EBITDA

PFN

EBITDA

EV

W

−

=

*

dove:

WE = valore dell’azienda target;

(EV/EBITDA)c = multiplo EV/EBITDA medio di mercato di campione

di aziende comparabili;

EBITDAt = margine operativo lordo dell’azienda target;

PFNt = posizione finanziaria netta dell’azienda target.

Anche tale multiplo, essendo l’EBITDA un risultato al lordo delle imposte, non subisce l’influsso di diversi sistemi di tassazione e inoltre può consentire il confronto anche tra società che presentano strutture finanziarie differenti.

Esso però, a differenza dell’EV/EBIT, subisce l’influenza delle valutazioni di bilancio effettuate dagli amministratori, avendo al denominatore un risultato ante ammortamenti e svalutazioni. Anche esso è molto adatto per confronti internazionali55.

3.3.3 L’Enterprice Value/Sales

Il multiplo Enterprice Value/Sales è ottenuto dal rapporto tra il valore economico del capitale investito (Enterprice Value) e il fatturato (Sales). La formula da applicare per la valutazione sarà:

dove:

WE = valore dell’azienda target;

(EV/Sales)c = multiplo EV/Sales medio di mercato di campione di

aziende comparabili; t t c E Sales PFN Sales EV W − = *

Salest = vendite dell’azienda target;

PFNt = posizione finanziaria netta dell’azienda target.

L’EV/Sales ha il vantaggio, di essere sia insensibile alla differente imposizione fiscale riscontrabile nei vari paesi, sia all’effetto delle differenti convenzioni contabili. Essendo le vendite una grandezza oggettiva, il multiplo non subisce l’influsso di possibili politiche di bilancio e, inoltre, esso può essere applicato anche ad aziende con margini negativi. Un importante svantaggio derivante dall’applicazione di tale multiplo è che, non considerando la redditività, potrebbe condurre a valutazioni errate.

3.4 Il processo di valutazione

Il processo da seguire per effettuare la valutazione mediante l’utilizzo dei multipli può essere suddiviso in varie fasi56 :

Individuazione delle aziende comparabili (comparables);

Selezione delle aziende più simili a quella da valutare; Scelta dei moltiplicatori utilizzabili nella valutazione;

Calcolo dei multipli delle società comparabili e dei multipli medi del campione;

Applicazione dei multipli per effettuare la stima.

Punto di partenza è l’individuazione delle comparables cioè società simili a quella oggetto di valutazione; dove per simili si intendono tutte quelle società operanti nel medesimo settore o influenzate dalle stesse variabili economiche.

56 GONNELLA, Valutazione, op. cit., pagg. 259-260. Si consultino anche: MASSARI-ZANETTI, Valutazione, op.

In questa prima fase l’analisi riguarda l’intero settore di attività della società ed è volta ad individuare tutte le aziende quotate, in Italia e all’estero, attive nel mercato di riferimento indipendentemente dall’effettivo grado di comparabilità57.

A questo punto emergeranno differenze più o meno significative tra le aziende comparabili e quella oggetto di valutazione, di cui il valutatore dovrà tener conto, giungendo così ad un primo raggruppamento58.

All’interno del paniere così selezionato, si vanno a scegliere quelle società che presentano caratteristiche quali- quantitative più in linea con quelle dell’azienda oggetto di stima. In questa seconda fase si compie una prima scrematura del campione, in modo da formare una short list59.

Individuate le comparables si passa alla scelta dei multipli più indicati nel caso specifico e si procederà alla loro stima in base alle grandezze che caratterizzano le società comparabili selezionate.

Per ogni società verranno calcolati i rapporti prescelti, dopo di che si procederà al calcolo della media (o mediana) di tali multipli.

Ottenuti i dati sui multipli medi del campione si potrà, infine, valutare l’azienda target applicando i multipli stessi alle corrispondenti grandezze economiche, finanziarie o patrimoniali della società target.

57 Un’impresa è ritenuta comparabile se è simile all’impresa che si sta valutando in termini di flussi di

cassa, crescita e rischio. Si veda: PEDRIALI, valutazione aziendale, op. cit., pag. 96.

58 «L’estrazione del campione di società comparabili avviene di norma avvalendosi delle principali

banche-dati internazionali (le più utilizzate sono Bloomberg e Datastream), che contengono informazioni sul settore di appartenenza, sulla tipologia di attività svolta, sul grado di diversificazione delle attività, nonché tutte le notizie economico- finanziarie necessarie per calcolare i multipli.

La ricerca può essere svolta identificando direttamente il settore o comparto di interesse: in questo caso viene richiesta la lista delle società appartenenti al settore identificato nei paesi o mercati di interesse (questi possono non essere coincidenti, come nel caso in cui un’impresa europea sia quotata da in un mercato extraeuropeo). Generalmente vengono costruiti campioni diversi su base geografica. Alternativamente la ricerca delle società comparabili può avvenire attraverso l’individuazione di una società quotata di riferimento e l’utilizzo dei comandi di ricerca di società appartenenti al medesimo settore. Successivamente per ciascuna società individuata vengono scaricati i dati necessari alla costruzione dei multipli e alla verifica della loro significatività: si tratta delle cifre relative alla capitalizzazione di Borsa, al numero di azioni in circolazione, i dati di bilancio e le informazioni sul grado di diversificazione delle attività » (G , Valutazione, op. cit., pag. 260; M -Z ,

3.5 Scelta del campione di riferimento

Com’è stato più volte ribadito, la prima e fondamentale scelta nell’ambito di una valutazione con i multipli è la selezione delle società comparabili per la costruzione di un campione omogeneo rispetto alla società da valutare. Si parte da un confronto infrasettoriale nazionale, ovvero la ricerca avviene all’interno dello stesso settore e tra le società appartenenti allo stesso mercato di quotazione. In questo confronto vengono presi in considerazione elementi sia quantitativi che qualitativi. Tra le variabili di tipo quantitativo rientrano prima di tutto i dati economici e finanziari storici e prospettici60. La capacità di creare valore ( RoCE61), espressa dai risultati

operativi e dalla rotazione del capitale, assume un’ampia importanza ai fini dell’analisi comparativa. Tali indicatori non devono essere considerati separatamente, poichè un confronto basato esclusivamente sul margine operativo tende ad omettere fattori correlati alla struttura del business

model62 e agli impieghi di capitale investito63. Tra i parametri quantitativi

occorre inoltre considerare: la dimensione, la crescita e la composizione del fatturato, la configurazione dell’attivo e la struttura finanziaria. Per quanto riguarda il fatturato, bisogna osservare che due società di dimensioni differenti, seppur simili nella composizione del portafoglio prodotti e nella composizione delle vendite, non sono valutate allo stesso modo dal

60 Guida alla valutazione, op. cit., pag. 31.

61 È dato dal rapporto tra reddito operativo (EBIT) e capitale impiegato (CE). È un indicatore molto simile

al ROI; il primo, tuttavia, impiega quale parametro da inserire al denominatore, il capitale investito operativo ottenuto dallo stato patrimoniale riclassificato con il metodo della pertinenza gestionale, mentre il secondo ricava tale grandezza dallo stato patrimoniale riclassificato con il criterio finanziario. (GONNELLA, Valutazione, op. cit., pag. 263).

62 Per business model si intende la serie di funzioni o processi necessari per concepire, produrre e

distribuire il prodotto/servizio della società al cliente finale. Il business model varia in funzione della singola business unit, della società, del settore. (Guida alla valutazione)

63 Si pensi, a tal proposito, a società operanti nello stesso settore che abbiano però compiuto scelte

differenti in termini di make or buy di alcune fasi del processo produttivo o di gestione dei canali distributivi, ad esempio, punti di vendita di proprietà, in franchising o punti di vendita di terzi; in una situazione come questa, un confronto che non tenga in considerazione l’incidenza del capitale investito conduce a risultati fuorvianti, a favore della società con un turnover più basso, che tuttavia può essere meno profittevole in termini di creazione di valore.

mercato, infatti la società di maggiori dimensioni è generalmente più apprezzata, in quanto, oltre ad essere più liquida, viene percepita come più solida e meno soggetta ai rischi di disequilibrio finanziario. Analogamente, a parità di fatturato, l’azienda con migliori prospettive di crescita presenta in genere multipli più alti. Possono influire nella scelta del campione anche l’entità e la composizione dell’attivo64; il capitale investito, valutato nella

sua entità rappresenta un significativo parametro dimensionale; osservato nella sua composizione, cioè nel rapporto tra capitale fisso e capitale circolante, esso è in grado di segnalare la maggiore o minore rigidità della struttura e dunque la minore o maggiore rischiosità operativa65. Un ulteriore

significativo parametro quantitativo da tenere in considerazione è la struttura finanziaria; infatti proprio alla leva finanziaria, cioè al rapporto tra debiti finanziari e capitale di proprietà, si riconnette la rischiosità finanziaria66.

Per quanto riguarda invece i parametri qualitativi i più importanti sono costituiti dal business model (mercati, prodotti e tecnologia), dal posizionamento competitivo, dalla storia e dalle innovazioni67. Non è

semplice trovare comparables che abbiano caratteristiche qualitative simili, ciò a causa soprattutto della crescente tendenza delle unità produttive alla differenziazione e diversificazione68.

Non sempre è possibile trovare comparable nel contesto nazionale allora, in questi casi, il confronto viene spostato sul piano internazionale, andando alla ricerca di comparable straniere69. In genere l’attenzione viene rivolta a

64 GONNELLA, Valutazione, op. cit., pag. 264.

65 Dove si ha una maggiore presenza di attivo fisso rispetto al capitale circolante si registra una maggiore

rigidità dell’azienda; viceversa, quando il peso dell’attivo fisso è minore di quello dell’attivo circolante, l’azienda si presenta più elastica con effetti differenti sulla rischiosità operativa dell’azienda. (GONNELLA,

Valutazione, op. cit., pag. 265).

66 Più alto è il peso dei debiti finanziari, maggiore sarà la rischiosità finanziaria e viceversa, quando il

peso dei debiti finanziari è minore, la rischiosità è più contenuta.

67 Guida alla valutazione, op. cit., pag. 32.

società europee e statunitensi e a tutti i mercati finanziariamente evoluti, con livelli significativi di liquidità70. In questo caso, sempre sulla base degli

stessi parametri, occorrerà omogeneizzare i dati delle comparables e della target per quanto riguarda sia le convenzioni contabili, sia il diverso trattamento fiscale riscontrabile nei vari paesi; per superare tali problemi si preferiscono utilizzare multipli che siano depurati da tali componenti quale ad esempio l’EV/EBITDA.

Il terzo livello di analisi è relativo al confronto intersettoriale, che si rende necessario laddove la comparabilità non sia rintracciabile in società appartenenti allo stesso settore e pertanto non si ritrovino elementi di somiglianza tali da poter costruire un paniere significativo. Presupposto alla base di questo tipo di confronto è che vi deve essere l’effettiva possibilità di attribuire a imprese simili lo stesso profilo di rischio e rendimento: ciò rende possibile anche un confronto con realtà che operano in settori sostanzialmente diversi. Queste situazioni si possono verificare qualora due società, pur operando in settori differenti, abbiano una formula imprenditoriale analoga e risultati influenzati dagli stessi value driver71.

3.6 Scelta dei multipli da applicare e orizzonte temporale di

riferimento

«La scelta del multiplo più adatto viene fatta di norma dall’esperto in base alla sua esperienza. Egli fa riferimento alle soluzioni metodologiche di

70 Sono da escludere le società quotate in mercati caratterizzati da multipli di mercato e/o profili di

rischio- rendimento degli investitori fondamentalmente diversi, come il caso del Giappone. (Guida alla valutazione, op. cit., pag. 33).

71 Ad esempio, può essere più efficace confrontare imprese che producono auto di lusso con aziende

operanti nel settore luxury (appartenenti al settore delle imbarcazioni di lusso o addirittura della moda) piuttosto che ad altre imprese automobilistiche, dal momento che la tipologia di clienti, i buying factor e i driver alla base della formazione dei ricavi sono molto simili. (Guida alla valutazione).

generale accettazione»72. Nella maggior parte dei casi accade che più di un

multiplo può adattarsi alla valutazione della società, ciascuno con i propri vantaggi e svantaggi applicativi; tuttavia la scelta viene quasi sempre indirizzata su un unico moltiplicatore, su quello cioè che tendenzialmente presenta il maggior trade- off. Ogni volta che un’analisi viene realizzata utilizzando i multipli è necessario che vi sia la consapevolezza dei motivi che hanno portato alla scelta di un determinato moltiplicatore piuttosto che dell’altro, evitando di utilizzare coefficienti che, nel caso di specie potrebbero non essere i più appropriati o che dovrebbero essere affiancati da multipli più adatti73.

«È risaputo, ad esempio, che l’EV/EBITDA, l’EV/EBIT e l’EV/SALE sono i multipli più utilizzati per valutare le aziende industriali, che l’EV/BV è appropriato per stimare le banche e le compagnie di assicurazione, che l’EV/Sales si adatta ad alcune aziende di servizio, e così via».

È possibile scegliere i multipli da utilizzare nella valutazione seguendo un procedimento empirico, facendo un’analisi di correlazione tra i multipli e la loro variabile esplicativa. I moltiplicatori più significativi saranno quelli che presenteranno il maggior grado di correlazione.

La scelta dell’orizzonte temporale su cui estendere la valutazione è un aspetto molto importante che può condizionare sensibilmente l’attendibilità dei risultati ottenuti.

Per poter scegliere l’orizzonte temporale più adatto per individuare le grandezze da utilizzare nel calcolo dei multipli, è necessario osservare i trend evolutivi e gli andamenti ciclici non solo dell’azienda oggetto di stima ma anche del settore in cui essa opera. Considerando tali aspetti si possono incontrare due difficoltà. La prima è rappresentata dal caso di

aziende, comparabili o target, in cui siano in atto progetti di crescita o di ridimensionamento.

In questi casi, se si considerassero solo le grandezze storiche si potrebbe arrivare a sottovalutare le aziende in forte crescita e a sopravvalutare quelle in consistente declino; sarebbe allora opportuno considerare grandezze riferite ai soli periodi futuri oppure una media in cui le grandezze attese abbiano un peso rilevante. Lo stesso discorso vale anche per le aziende in fase di start- up74.

Una seconda “difficoltà” si potrebbe incontrare considerando tutte quelle aziende che operano in settori caratterizzati da andamenti ciclici. L’orizzonte temporale dovrebbe coprire l’intero ciclo, in caso contrario, si rischierebbero significative sopra- sottovalutazioni, poiché il loro valore sarebbe influenzato da effetti contingenti dovuti alla particolare fase del ciclo in cui si trova l’azienda al momento della valutazione.

3.7 Le rettifiche delle variabili alla base dei multipli

Prima di poter essere applicati i multipli sono sottoposti a diverse rettifiche, se esse interessano il numeratore si parla di «adjusted», se viceversa interessano il denominatore si parla di multipli «clean»75.

In generali le più ricorrenti rettifiche riguardano:

• I principi contabili. Le società selezionate, come più volte è stato ribadito, possono adottare principi contabili differenti a seconda del paese in cui operano; oppure pur operando nello stesso paese, possono presentare risultati influenzati da differenti politiche di bilancio in materia, per esempio, di politiche di accantonamento ai

74 GONNELLA, Valutazione, op. cit., pagg. 268-269.

fondi rischi, per gli ammortamenti, per la valutazione delle rimanenze di magazzino. In questi casi, è necessario procedere alla rettifica, adottando criteri quanto più possibili uniformi sui bilanci delle comparable e/o della società target76.

• Esclusione di attività non pertinenti. In presenza di attività considerate non strumentali alla gestione del business, attività cioè che non contribuiscono alla formazione dei redditi operativi core (società partecipate estranee al core business e non consolidate, immobili urbani non utilizzati, etc.), è necessario rettificare i valori esprimendoli al netto delle attività estranee alla gestione operativa77.

• Patrimonio di terzi. In presenza di interessi di terzi, è necessario effettuare una stima del valore di mercato del “patrimonio di terzi” per procedere all’aggiustamento dell’Enterprice Value. Esso avviene, di solito, attraverso l’utilizzo di multipli quali il P/E e il P/BV78.

• Risultati straordinari. Se i risultati delle società selezionate o della target sono fortemente influenzati da proventi e/o oneri straordinari non ricorrenti, come ad esempio rottamazioni straordinarie, plusvalenze da incasso crediti, è necessario rettificare i risultati conseguiti tenendo conto anche dell’impatto fiscale che la componente straordinaria ha determinato79.

76 «Non sempre- come tuttavia si fa osservare- si hanno a disposizione sufficienti dettagli per rettificare i

fondamentali dell’azienda, al fine di simulare l’applicazione di un principio omogeneo. Ove possibile è meglio concentrarsi su aziende comparabili che non presentino tale criticità» (PEDRIALI, Valutazione

aziendale, op. cit., pag. 180).

77 Un esempio di aggiustamento rilevante riguarda le partecipazioni delle banche; il valore delle stesse

aziende di credito è funzione delle plusvalenze inespresse sulle partecipazioni di minoranza, ma al contempo i redditi della banca spesso ne risentono solo marginalmente.

78 PEDRIALI, Valutazione aziendale, op. cit., pag. 98.

79 «Nel caso in cui le aziende prese in esame utilizzino per la redazione del bilancio i principi contabili

• Posizione finanziaria netta. È necessario calcolarla ai valori di mercato80 facendo riferimento al livello medio annuale della stessa

nelle aziende ciclo- stagionali caratterizzate da forti oscillazioni dell’indebitamento nel corso dell’anno. Se le società del campione selezionato presentano una posizione finanziaria netta completamente differente dalla società oggetto di valutazione, è necessario, prima di poter effettuare il confronto, procedere alla “normalizzazione” dei risultati81.

• Componente fiscale. Se esistono componenti fiscali particolari che alterano la corretta rappresentazione dei risultati aziendali, è necessario normalizzarle prima di calcolare i multipli. Le più comuni voci possono essere: perdite pregresse fiscalmente deducibili, costi non deducibili come l’ammortamento dell’avviamento e accantonamenti straordinari ecc.

4. Metodo Finanziario

Il metodo del Discounted Cash Flow (metodo di attualizzazione dei flussi di cassa futuri) è il metodo più accreditato dalle moderne teorie aziendali che legano il valore aziendale alla capacità di produrre un livello di flussi finanziari adeguato a soddisfare le aspettative di rimunerazione di un investitore82.

80 Questa regola solo raramente trova applicazione, visto che di solito per semplicità si preferisce ricorrere

ai valori di libro. (GONNELLA, Valutazione, op. cit., pag. 271).

81 PEDRIALI, Valutazione aziendale, op. cit., pag. 98. 82 Guida alla valutazione, op. cit., pag. 14.

«I metodi finanziari possono essere distinti in base all’opzione per operazioni di capitalizzazione o di attualizzazione e in base all’approccio valutativo seguito83 : asset o equity side 84».

«Nel primo caso si parla di metodo finanziario sintetico, nel secondo, riferito al processo di attualizzazione, di metodo finanziario analitico85.

Entrambe le metodologie possono, poi, essere applicate seguendo approcci valutativi di tipo asset o equity side, ovvero secondo processi di stima

unlevered o levered.

Combinando tutte queste classi si individua una matrice che illustra le principali varianti del metodo finanziario»86.

83 GONNELLA, Valutazione, op. cit., pag. 145. Con riferimento ai metodi finanziari si veda: CATTANEO,

Principi, op. cit., pag. 61 e segg.; GUATRI-BINI, Nuovo trattato, op. cit., pag. 538 e segg.; MERCER- HARMS,

Business valuation, op. cit., pag. 2 e segg.; MASSARI- ZANETTI, Valutazione, op. cit., pag. 165 e segg.;

PAGANELLI, Valutazione, op. cit., pagg. 46-53; ZANDA- LACCHINI- ONESTI, Valutazione, op. cit., pag. 64 e

seguenti.

84 «Seguendo l’approccio asset side si utilizzano flussi lordi, i quali non tengono conto delle variazioni

riconducibili alla gestione finanziaria, ma si riferiscono solo alla gestione operativa. I flussi lordi, scontati ad un congruo tasso di capitalizzazione o attualizzazione, consentono di ottenere l’Enterprice Value; poiché essi rimunerano tutti i finanziatori dell’azienda, devono esser scontati ad un tasso coerente, che dovrà tener conto della diversa tipologia di finanziatori. Il tasso più idoneo è costituito dal costo medio ponderato del capitale (Waighted Average Cost of Capital). Per determinare l’equity value si andrà a sottrarre all’enterprice value il valore dell’indebitamento finanziario netto (questo è l’approccio di tipo indiretto molto seguito nel mondo anglosassone). Seguendo invece la logica dei flussi netti, che tengono conto sia della gestione operativa che di quella finanziaria, si ottiene direttamente l’equity value. I flussi netti dovranno essere scontati ad un tasso che tenga conto della rimunerazione del solo capitale di proprietà; tale tasso è il costo del capitale di proprietà o tasso equo di redditività». (GONNELLA,

Matricedelle varianti del metodo finanziario Metodo Sintetico Levered Metodo Sintetico levered Metodo Analitico Levered Metodo Analitico unlevered

FONTE: GONNELLA, Manuale di valutazione d’azienda, op. cit., pag. 146.

Il metodo prevalentemente utilizzato nella prassi valutativa è quello analitico unlevered basato sul processo di attualizzazione detto anche

Unlevered Discounted Cash Flow87.

4.1 Il metodo finanziario sintetico

Questo metodo non è molto utilizzato nella prassi valutativa. «Sono nati allo scopo di “snellire” l’iter di previsione su archi temporali molto lunghi e sono definiti “sintetici” proprio perché, almeno per certi orizzonti temporali, si fondano sulla costanza di alcuni dati88».

Tale metodologia si applica nelle valutazioni di azienda in ipotesi di vita illimitata, nell’ipotesi quindi, che l’impresa si trovi in una situazione di

87 L’approccio levered invece si applica principalmente in quei casi in cui dovesse risultare

particolarmente complesso la stima della posizione finanziaria netta, è il caso, ad esempio, delle imprese bancarie, in cui risulta difficile la distinzione tra debiti/crediti di finanziamento e debiti/crediti di funzionamento.

88 PEDRIALI, Valutazione aziendale, op. cit., pag. 61.

Capitalizzazione Attualizzazione PROCESSO DI STIMA Levered Unlevered APPROCCIO VALUTATIVO

equilibrio economico- finanziario duraturo. «Indipendentemente dall’approccio levered o unlevered, si possono individuare due metodologie applicative.

Si individua il Perpetual Flow Method (metodo del flusso perpetuo) e il

Perpetual Growth Rate Method (metodo del tasso di crescita perpetuo); il

primo si fonda sull’ipotesi secondo cui l’azienda nel gestire quel particolare flusso di cassa stia operando «a regime»89. Il secondo, invece,

adotta l’ipotesi di crescita dell’azienda»90.

La formula impiegata dal Perpetual Flow Method, in approccio levered, per giungere al valore dell’azienda è:

Ke FCFE

W = ∗

dove:

W = valore dell’azienda;

FCFE* = Free Cash Flow «a regime»; Ke = costo del capitale di proprietà.

In base a tale metodo quindi il valore dell’azienda è dato dal flusso di cassa a regime disponibile per gli azionisti capitalizzato al costo del capitale di proprietà.

Seguendo lo stesso metodo ma in approccio unlevered, il valore dell’azienda sarà calcolato in questo modo:

PFN WACC FCFO W = ∗ − dove: W = valore dell’azienda;