57

CAPITOLO III

IMPAIRMENT E QUALITÀ DEI REPORT AZIENDALI

3.1 Introduzione

Nel II capitolo abbiamo concluso trattando delle conseguenze dell’introduzione dell’impairment test sulla qualità delle informazioni aziendali.

L’argomento è chiaramente molto sensibile; le informazioni permettono di prendere decisioni e la qualità delle prime influenzerà l’esito di una scelta, che può essere negativo o positivo. La bontà delle decisioni prese e delle azioni che ne conseguono è in gran parte dipendente dalla disponibilità di informazioni corrette, rese disponibili nel momento giusto e nella forma più adeguata (Cantele 2005).

Tra le risorse aziendali l’informazione occupa una posizione di primaria importanza, essa è caratterizzata da un insieme di attributi che sono sia di tipo quantitativo che qualitativo.

L’informazione deve possedere qualità ben precise, deve essere trasmessa chiaramente, deve essere rilevante e tempestiva.

Il fattore tempo, per esempio, gioca un ruolo molto critico per l’imprese che, nell’attuale economia di mercato, operano in un ambito territoriale sempre più esteso, in condizioni di maggior complessità ed in tempi decisionali ed esecutivi sempre più ristretti.

Pertanto l’informazione disponibile in tempo utile, costituisce un elemento strategico e vitale per lo sviluppo dell’azienda (Marchi, 2003).

L’informazione deve essere aderente alla realtà e non “mascherata” da scopi non troppo etici da parte di chi è scelto per elaborarla; ciò per permettere agli

58

operatori del mercato: clienti, fornitori, azionisti, creditori ed istituzioni, di poter trattare le informazioni per assumere decisioni di business corrette.

È importante, infatti, per questi attori del mercato poter confrontare i report aziendali. Il confronto viene eseguito nel tempo, rispetto ad una specifica azienda, per poter cogliere le sue performance attuali e prevedere quelle future. Spesso il confronto viene studiato tra aziende diverse per poter effettuare la scelta del miglior partner con cui intrattenersi in affari.

È chiaro, quindi, quanto sia cruciale l’informativa aziendale, non solo che circola internamente, ma che esce anche al di fuori dei confini aziendali, portando effetti anche sull’ambiente e su i protagonisti che gravitano intorno al sistema azienda.

Del resto lo scopo dell’introduzione del regolamento IAS/IFRS è proprio quello di migliorare qualitativamente i documenti contabili emessi dalle aziende, soprattutto in termini di comparabilità spazio – temporale.

In questo capitolo ci concentreremo sugli effetti negativi e positivi, che la nuova disciplina degli standard internazionali ha comportato, sulla qualità delle informazioni aziendali, e l’effetto che un’informazione ha sulle variabili decisionali significative e di conseguenza sulle scelte.

3.2 Effetti dell’impairment test sulla qualità dell’informazione

3.2.1 Appropriatezza dell'introduzione del nuovo regime contabile

IAS/IFRS per il goodwill

Riportiamo e analizziamo, di seguito, una serie di studi in merito alla capacità o impossibilità, dell’Impairment test sul goodwill, di riflettere informazioni più accurate e realistiche rispetto al regime di capitalizzazione e ammortamento, precedentemente in vigore.

L’avviamento è misurato e iscritto in bilancio come l’ammontare in eccesso rispetto al fair value, pagato per acquistare un business. La misurazione intende catturare l’eccesso di valore creato dal going concern, ma è possibile che

59

l’ammontare di avviamento iscritto rifletta semplicemente un sovraprezzo dell’azienda acquistata.

Ci sono molti motivi che spingono un acquirente a pagare un prezzo maggiore del valore di un’azienda target.

I manager sono incentivati ad agire per i loro interessi anche se in contrasto a quelli degli azionisti. Per esempio se un manager manifesta delle performance scarse, ha un incentivo ad acquistare e subentrare su nuove linee di business, che potrebbero essere più performanti e migliorare la valutazione della sua prestazione (Shleifer, 1989), o ancora quando è necessario acquisire il controllo di una determinata impresa, per obiettivi aziendali strategici per i quali il management è disposto a pagare un sovraprezzo (Weston, 1983).

Il danneggiamento degli interessi può non essere intenzionale, come negli esempi precedenti, ma essere fondato su degli errori di stima della validità di un affare o nell’errore commesso dai managers di credere di saper gestire ottimamente un nuovo business quando invece danneggiano gli azionisti tramite la loro gestione; questo ultimo caso è stato definito da Roll (1986) come ipotesi di Hubris.

L’ipotesi di Hubris, parola greca che indica peccare di superbia contro qualcosa di più potente, in economia si manifesta quando si commettono errori di giudizio, in merito alle proprie capacità manageriali, per esempio nella valutazione di un’azienda target; che viene valutata ad un prezzo superiore a quello di mercato per la convinzione di riuscire a trarne risultati migliori ma che si traduce in un danno agli azionisti.

Henning (2000) ha scomposto l’avviamento in tre componenti: sinergia, going concern, e componenti residuali. Questi ultimi sono misurati come la differenza tra il goodwill iscritto in bilancio, la sinergia e il going concern.

Regredendo il valore di bilancio di un’equity, nelle tre componenti, si può rilevare che i componenti residuali sono negativamente correlati al valore di mercato, suggerendo che il pagamento di un surplus riduce il valore di un’azienda. Ciò vuol dire che i componenti residuali non aggiungono valore

60

all’entità quindi maggiore è la componente che li riguarda minore è la valutazione di mercato dell’azienda.

Se un acquirente paga un surplus per un’impresa target, è importante definire se se si tratti di un asset acquisito o più semplicemente di un sovraprezzo. Nell’ultimo caso è probabile che, negli anni successivi all’acquisizione, il goodwill manifesti delle riduzioni di valore da apportare in diminuzione del valore di libro di tale asset.

Hayn (2006) trova che le caratteristiche dell’acquisizione originale sono più predittive della probabilità di un impairment rispetto a quanto lo sono le performance dell’azienda acquirente al momento dell’acquisto. Ciò suggerisce che l’autore ritiene che le informazioni contenute nei documenti contabili possiedono un basso livello qualitativo.

Proponiamo uno studio condotto da Churyk (2005), di cui abbiamo già brevemente trattato, per approfondire la validità dell’introduzione del nuovo regime rispetto alla situazione previgente che prevedeva il sistematico ammortamento, testando le valutazioni di mercato dell’avviamento.

Specificamente Churyk ha esaminato se le azioni a danno degli azionisti e l’hubris sono relazionati al goodwill iscritto in bilancio.

Le prime analisi, su un campione di imprese statunitensi nel periodo in cui era ancora vigente il regolamento che prevedeva l’ammortamento, tratto da Compustat e adeguatamente corretto ai fini dello studio, rivelano che l’avviamento acquisito non è inizialmente sopravvalutato per scopi opportunistici o hubris.

I risultati dello studio possono essere così sintetizzati, se il goodwill acquisito è successivamente svalutato perché il valore di libro è maggiore della capitalizzazione di mercato, allora l’interazione tra l’avviamento al netto dell’ammortamento e le condizioni di impairment sono inversamente correlate al valore di mercato. Nel primo e nel secondo anno seguenti all’acquisizione, la stima dei coefficienti sull’interazione, indica che per le imprese con valore di libro maggiore dei valori di mercato, l’avviamento viene svalutato.

61

Nel caso in cui, l’avviamento sia svalutato per un significativo decremento nel prezzo d’acquisto delle azioni, la relazione tra avviamento al netto dell’ammortamento e le condizioni di impairment sono inversamente correlate ai valori di mercato.

Queste analisi di correlazione dimostrano che le condizioni poste, in seguito con l’introduzione del regime di solo impairment, per operare una svalutazione del goodwill, sono aderenti alla realtà operativa aziendale.

L’autrice ha, poi testato, l’iniziale assessment di goodwill basato sul regolamento precedente all’introduzione dell’impairment test.

È stata rilevata un’iniziale evidenza di perdita di valore nell’avviamento solamente nel caso di acquisizione pagata tramite azioni dell’acquirente. Soprattutto, i risultati forniscono prove che il goodwill non è sopravalutato quando è inizialmente registrato.

Questa prova supporta la convinzione che il regime di sistematico ammortamento non comporti maggiori garanzie, in quanto anche se, il valore di mercato non subisce diminuzioni, la quota di ammortamento, ogni anno, durante la vita utile, sistematicamente riduce il valore del bene.

Lo scopo principale del reporting finanziario è fornire informazioni utili per il decision making perciò, le regole contabili sono costruite per perseguire questo fine, si cerca cioè di evitare che variabili importanti siano omesse.

Churyk rileva che gli eventi di impairment sono associati al prezzo delle azioni, perciò la decisione di eliminare l’ammortamento ed introdurre un metodo che testi il valore dell’avviamento ogni anno, viene valutata positivamente.

Procedendo nella disamina degli studi, che cercano di valutare l’introduzione del nuovo regolamento IAS/IFRS, dobbiamo necessariamente riferirci alla già citata difficoltà di inquadrare il goodwill in un’unica definizione. Difficoltà che dalla teoria si sposta con facilità alla pratica, creando confusione nell’ambiente contabile.

Non è perciò una sorpresa che questa incertezza concettuale di fondo, genera nella pratica della contabilizzazione dell’avviamento, un considerevole tumulto con il passare del tempo.

62

Le controversie legate all’uso improprio di un approccio di interessi comuni, al fine di evitare il riconoscimento del goodwill e l’uso di un’aggressiva tecnica di ammortamento, rappresentano piccoli esempi del cambiamento che si è sviluppato nel tempo (Carnegie, 1987; Gibson, 1975; Wines, 1993).

È utile sapere che, la formulazione del reporting per il goodwill, basato sul rifiuto del classico regime di capitalizzazione e ammortamento, non è nuovo. Circa cento anni fa, Dicksee (1906) sosteneva che non era necessario o appropriato svalutare l’avviamento e che, in normali circostanze, era corretto continuare a mantenerlo nel bilancio, iscritto al valore di costo.

Ciò segnala che i contrasti in merito alla disciplina contabile dell’avviamento, tra capitalizzazione, ammortamento e svalutazione, sono presenti fin da tempi non sospetti.

Watts (2003) rappresenta invece un recente esempio di alcune delle critiche che riguardano questo argomento. Lo studioso caratterizza la decisione di introdurre un regime, basato sull’impairment test, come un errore di giudizio, considera questa scelta come il “lasciapassare” a un management dei guadagni molto aggressivo e ad una sistematica sovra valutazione del valore degli assets.

Beatty (2006) rileva invece che il carico debitorio, i bonus e il turnover del CEO influenzano le decisioni di impairment.

Soprattutto, queste evidenze suggeriscono che le decisioni in merito al procedimento di impairment test sono influenzate dai fini del management più che da fattori economici.

Altri commentatori, inclusi Massoud (2003) esprimono opinioni simili, e argomentano la richiesta di una struttura di reporting affidabile anche nei giudizi soggettivi senza la necessità di verificare continuamente l’affidabilità delle informazioni, che complica e talvolta infetta le valutazioni degli operatori di mercato.

Altri ancora sostengono l’esistenza di difetti tecnici nella modalità con cui gli standard di impairment sono stati costruiti (Haswell, 2008).

63

Nella letteratura contabile si possono rilevare molti scritti che riportano problemi legati al regime di impairment test, sostenuti anche da evidenze empiriche riscontrabili.

Queste evidenze empiriche includono la mancanza di prove che i numeri del guadagno nel regime attuale sono maggiormente rilevanti rispetto al precedente regime; ci sono constatazioni che il timing di write off è correlato all’opportunismo manageriale (Anantharaman, 2007); evidenze di un indebito lasso tempo nel riconoscimento delle perdite di valore dell’avviamento (Henning, 2004; Hayn, 2006; Ramanna, 2007) ed infine prove di un “gioco” nella modalità di allocare l’avviamento alle reporting units, in modo da minimizzare la chance di rilevare le perdite derivanti da impairment (Zhang, 2007).

Ci sono buone ragioni che spiegano l’interesse delle comunità economiche, legislative ed accademiche intorno al regime di impairment.

Più importante tra tutte è l’empirica evidenza, riscontrabile in numerosissimi studi, dell’ampio impatto dello IAS 36 nella contabilizzazione dei ricavi e del valore di libro dei beni.

Molti standard contabili permettono alle imprese un’ampia flessibilità nel contabilizzare l’impairment di alcuni tipi di assets. Come riportato da Elliot (1998) la svalutazione è differenziata in molti reporting finanziari dalla crescente discrezione in merito alla sua magnitudine e alla tempistica.

Alciatore (1998) documenta nel suo articolo di osservazione su decine di ricerche in merito all’impairment che l’ammontare medio di impairment varia da 4 a 19,4 punti percentuali sul totale degli assets.

È quindi molto importante approfondire lo studio delle caratteristiche delle imprese che eseguono un impairment, includendo gli incentivi del management nell’impresa per gestire i guadagni.

Per esempio le aziende possono usare questa flessibilità per evitare svalutazioni dei beni dovute all’andamento del mercato borsistico in modo da escludere reazioni negative da parte degli azionisti. Altre imprese possono iscrivere le impairment losses quando i ricavi sono particolarmente alti in modo

64

da ridurre il reddito, o alternativamente possono accelerare l’impairment quando i ricavi sono già bassi per massimizzare i profitti nei periodi futuri.

Francis (1996) mostra che i managers usano due diverse sorgenti di determinanti nella decisione di svalutare.

Da un parte tengono in considerazione fattori che riflettono ribassi nel valore dei beni attribuibili a performance povere aziendali, aumento della competizione e cambiamenti nel clima economico. Dall’altra parte, le svalutazioni operate sui beni sono influenzate da incentivi di reporting personale; per esempio traggono vantaggio dalla discrezione insita nel regolamento per manipolare ricavi per ogni impairment non riconosciuto ma di cui si dovrebbe aver tenuto conto o riconoscendolo quando non è invece rilevabile nelle realtà, se così risulta più conveniente.

Il grado con cui gli incentivi sul reporting manageriale giocano un ruolo sulle decisioni di impairment dipende dalla flessibilità permessa dagli standard contabili.

In merito a questo aspetto Riedl (2004) mostra un ampia associazione tra l’impairment e la strategia di manipolazione delle entrate dopo l’introduzione del U.S SFAS 121: Accounting for the impairment of long lived assets. Questo regolamento introduce una certa soggettività sulle decisioni di impairment, conseguentemente la discrezione aiuta i managers a giustificare più facilmente le loro scelte di reporting rispetto al periodo precedente all’introduzione del nuovo standard.

Tutti questi autori esprimono dubbi, per diverse ragioni, circa la qualità dell’informazione prodotta a seguito dell’introduzione dello IAS 36.

Nell’esprimere tali dubbi, questi studiosi sembrano non aver trascurato la questione della compliance. I ricercatori, pare, assumano che i preparatori dei documenti informativi, invece che, osservare sistematicamente il regolamento degli standard contabili, aggravano la mancanza di qualità dell’informazione, evitando di seguire, appunto, il regolamento. Mancanza che viene attribuita a fattori come l’esercizio opportunistico della discrezione.

65

Sono tutte problematiche legate all’interpretazione e applicazione della nuova disciplina da parte degli operatori contabili, piuttosto che difetti imputabili direttamente all’ossatura del regolamento, che andrebbe comunque equipaggiata di strumenti che devono correggere tali letture.

3.2.2 Influenza del impairment test sul grado di compliance aziendale

Il grado con cui un’impresa, aderisce ai requisiti degli standards applicabili, deve essere visto come una questione che ha la capacità materiale di influenzare ed in casi di non compliance compromettere l’utilità delle informazioni divulgate.La deviazione rispetto alle norme e ai regolamenti rappresenta una patologia del reporting finanziario.

L’esercizio opportunistico della discrezione, permessa grazie alla struttura stessa delle leggi, è un altro frequente problema riscontrabile nella realtà imprenditoriale.

Il grado di compliance con l’architettura tecnica del framework sul reporting rappresenta un’altra specie di patologia, differenziabile dalle precedenti due forme, sopra menzionate, sulla base delle motivazioni di fondo.

Le motivazioni di un reporting fraudolento e legale, ma opportunistico, possono essere spiegate dal comportamento dei managers, mentre le stesse motivazioni non possono essere trovate in relazione al grado di compliance tecnica.

I possibili fattori causali, per questa particolare specie di patologia, possono essere riscontrati con la mancanza di comprensione del framework di riferimento, la mancanza di risorse per implementare completamente i requisiti previsti e la mancanza di comprensione e risorse da parte degli auditors.

È importante distinguere le due forme patologiche in quanto le implicazioni di una sistematica deviazione, non fraudolenta, dai principi della disciplina, differiscono materialmente da quelle provocate da manovre illegali.

L’impairment test è un procedimento complesso e rappresenta un cambiamento nella compliance, perciò deve essere adeguatamente investigato.

66

Carlin (2008) ha condotto una ricerca in merito al livello di compliance delle imprese per quanto riguarda la disciplina contabile relativa all’avviamento.

È stato raccolto un campione di 200 imprese australiane quotate, basato sull’anno 2006 durante il quale è entrato in vigore il regolamento degli IFRS. Cominciando con un grande numero di imprese, il campione è stato successivamente ridotto includendo un’organizzazione solo se nell’anno 2006 ha prodotto documenti contabili secondo la disciplina degli standard internazionali e se il goodwill è stato un componente base dei loro assets.

I dettagli del campione di imprese sono recuperabili dalla Tabella 1 del II capitolo, le aziende sono raggruppate nei loro settori di appartenenza creando 15 gruppi.

Alla data del campionamento le 200 imprese incluse nel campione finale controllavano assets per 2.341.892 milioni di dollari i quali includevano avviamento per 77.874 milioni di dollari.

Per comprendere la qualità dell’informazione diffusa dopo l’introduzione degli IFRS sono diversi gli aspetti da tenere bene a mente.

Per esempio, il numero di cash generating units a cui l’avviamento è allocato, può influenzare la capacità di rilevare una perdita di valore dell’asset in questione.

Per comprendere le caratteristiche del nuovo regime contabile, sviluppare un’immagine del livello di aggregazione delle CGU, è di primaria importanza. Ciò è perseguibile comparando il numero di aziende controllate, i segmenti di business e le CGUs definite per ogni azienda del campione.

Se dalle analisi condotte sul campione appare che le imprese tendono a costituire poche CGUs rispetto a quelle effettivamente rilevabili, si può supporre che sia presente una forte aggregazione.

Nel campione di 200 imprese solamente 171 forniscono informazioni tali da poter identificare il numero delle CGUs da esse definite, di queste il 71% costruisce unità in numero uguale o inferiore ai segmenti di business, mentre il 29% definisce unità in numero maggiore ai segmenti.

67

L’aggregazione spinta è scelta dalle aziende perché permette di gestire il rischio che venga rilevata una perdita. Le conseguenze di questo tipo di attività possono estendersi fino al “rigonfiamento” dei ricavi e del valore delle attività e ad una dichiarazione attenuata dell’indebitamento, con una trasparenza ovviamente compromessa.

Avendo preso in considerazione l’argomento dell’aggregazione, una certa attenzione deve essere rivolta alla determinazione del recoverable amount di una CGU. È richiesto l’uso del fair value o del value in use; nella maggior parte dei casi è preferibile usare la seconda delle due stime, ma se c’è un mercato attivo di riferimento per la categoria di assets in questione è più facile fare riferimento alla stima tramite il fair value.

Lo IAS 36 stabilisce che l’adozione del fair value non è dipendente dall’esistenza di un mercato attivo, ma è anche chiaro il bisogno di basi ragionevoli per effettuare una stima realistica del valore ottenibile.

TABELLA 1

Metodo impiegato per determinare il Recoverable Amount

Settore Metodo Metodo Metodo Metodo Fair Value Value in use Misto non comunicato Banca e assicurazione 4 6 1 1 Beni capitali … 17 … 1 Servizi commerciali … 18 1 1 Servizi ai clienti … 8 … … Finanziario 2 12 1 5 Energia … 3 … 1 Alimentare 1 13 … 1 Salute 1 13 … … Materiali … 15 1 1 Media 2 9 1 1 Immobiliare 2 6 1 2 Retail 2 13 … 3 Software e Servizi 1 11 1 … Teconolgia e comunicazione 1 6 … 1 Trasporti 1 7 … 1 Totale (=200) 17 157 7 19

Tabella 1: Rappresentazione del metodo di stima del recoverable amount adottato nel campione di imprese (Carlin 2008)

68

Conseguentemente, le circostanze nelle quali la scelta del fair value è esercitata rappresentano un oggetto di potenziale interesse.

La frequenza delle circostanze con cui le imprese del campione ricorrono a uno dei due metodi è riportata nella Tabella 1.

Il metodo dominate utilizzato dalle imprese del campione, per determinare il recoverable amount, come chiaramente intuibile dalla lettura della tabella, è la costruzione di un modello discounted cash flow delle CGUs con flussi di cassa al netto della tassazione.

Il regolamento, in particolare richiede alle imprese, di fornire un’informativa dettagliata relativa al tasso di attualizzazione, al tasso di crescita e all’orizzonte temporale rispetto al quale i flussi di cassa e le previsioni sono state considerate per esercitare l’impairment test.

Il tasso di attualizzazione fornisce forti segnali della valutazione del rischio operata dal management. Le previsioni segnalano il grado di ottimismo o pessimismo circa le future prospettive di business, mentre l’orizzonte temporale aiuta lo sviluppo e la comprensione della robustezza del modello.

Per contrasto le imprese che scelgono l’approccio del fair value forniscono poche informazioni evitando l’obbligo di farlo.

Lo IAS 36 fornisce poche indicazioni in merito alle assunzioni e ai processi che un’organizzazione, che ha deciso di optare per l’uso del fair value nell’impairment test, dovrebbe adottare; mentre diverse indicazioni sono date nel caso si scelga di utilizzare il value in use. Probabilmente ciò è dovuto alla scelta di aiutare gli operatori contabili ad assicurare la solidità del modello del “discounted cashflow” utilizzato per stimare il value in use.

L’esame delle assunzioni fornite in relazione ai fattori chiave come il tasso di attualizzazione, il tasso di crescita e previsioni periodiche supportano lo sviluppo di una più sfumata comprensione del grado di conservazione o aggressione, inerente allo sviluppo delle stime di valore d’uso, significando che anche questo aspetto è di primaria importanza nello studio dell’operatività del regime di impairment.

69

Per raggiungere i fini della ricerca sono impiegate due metodologie di valutazione.

La prima metodologia richiede una comparazione tra i contenuti dell’informativa diffusa con l’impairment test e un elenco dei requisiti stabiliti dal testo dello IAS 36. Questa operazione permette di creare due categorie di tassonomia: “comply” o “non-comply”.

La seconda metodologia studia la distribuzione dell’informazione nelle due categorie base e riconosce che nella categoria “comply” c’è una gradazione di qualità. Un elemento aggiuntivo del metodo impiegato è la costruzione di una tassonomia multi categorica che fornisce elementi più utili della semplice distinzione tra le due precedenti categorie descritte.

Per generare una valutazione di qualità, è necessario sviluppare una tassonomia per la qualità della compliance e delle informazioni per i tassi di attualizzazione. In relazione al tasso di attualizzazione ogni impresa del campione è stata collocata in una di queste quattro categorie:

− tasso di attualizzazione multiplo comunicato; − tasso di attualizzazione singolo comunicato; − serie di tassi di attualizzazione comunicati; − comunicazione non effettiva.

La collocazione di un’impresa nella prima di queste categorie indica che l’impresa è completamente rispettosa dei requisiti del regolamento, per quanto riguarda l’informazione in merito al tasso di attualizzazione. Soprattutto, il grado di trasparenza inerente alle informazioni diffuse, è sufficiente a permettere ad un analista esterno di sviluppare significative intuizioni del processo di impairment test adottato dall’azienda.

Le imprese appartenenti a questa categoria forniscono all’esterno dettagli sul tasso di attualizzazione utilizzato, per ogni CGUs definita, la correttezza è garantita dall’uso di tassi diversi per ogni unità in seguito al differente rischio inerente ad unità diverse.

70

Le imprese che invece sono assegnate alla seconda categoria forniscono dettagli dello specifico tasso utilizzato per ogni CGUs, ma non variano i tassi tra le unità anche se queste presentano un livello di rischio differente.

La qualità della compliance e delle informazioni stesse per questa categoria è chiaramente più bassa rispetto alle aziende della prima.

La categoria “serie di tassi di attualizzazione” accoglie imprese che comunicano dettagli in merito ai tassi usati per lo scopo di determinare il recoverable amount, ma che raramente specificano il tasso usato nelle singole CGUs, semplicemente si limitano a fornire una serie di tassi usati tra le unità generatrici di flussi.

Per queste imprese è doveroso chiedersi se effettivamente incontrino le richieste del regolamento; comunque è indubbio che la chiarezza e la compliance sono molto inferiori rispetto alle due prime categorie.

Infine il grado di informazioni fornite in relazione al tasso di attualizzazione sono limitate nelle imprese della quarta categoria.

Queste ultime imprese non aiutano il lavoro degli analisti e possono essere definite prive di compliance rispetto allo IAS 36.

Le informazioni rappresentate nella Tabella 2 costituiscono un elemento fondamentale per chi deve valutare, in maniera indipendente, la robustezza del processo di impairment. Purtroppo nel caso del campione esaminato la pratica delle aziende lascia molto a desiderare.

Come si può osservare c’è un incostanza nella modalità con cui le imprese adottano l’approccio del value in use selezionando ed esplicitando informazioni sui differenti tassi utilizzati per ognuna delle unità generatrici di flussi rilevata. La pratica più diffusa consiste nel definire un unico tasso di attualizzazione ed applicarlo a tutto il blocco di CGUs.

Nella realtà è impossibile che unità diverse presentino lo stesso profilo di rischio e sembra appropriato sostenere che le imprese, che usano questo approccio, compromettono la qualità delle informazioni e la compliance.

Più del 50% delle imprese campionate appartiene alle ultime due categorie elaborate, ciò vuol dire che un gran numero di imprese non informa

71

adeguatamente o addirittura tace sul tasso di attualizzazione scelto, lasciando agli analisti di mercato un’ informativa complessa e difficile da elaborare.

TABELLA 2

Informazioni diffuse sul tasso di attualizzazione adottato

Settore Tasso multiplo comunicato Tasso singolo comunicato Serie di tassi comunicati Comunicazione non effettiva Banca e assicurazione 1 1 2 3 Beni capitali 1 … 11 5 Servizi commerciali 5 … 13 1 Servizi ai clienti 3 1 3 1 Finanziario 1 … 8 4 Energia … 1 2 … Alimentare 1 1 10 1 Salute 1 … 10 2 Materiali … 2 11 3 Media 3 3 2 2 Immobiliare 1 … 5 1 Retail 2 … 11 … Software e Servizi … 1 10 1 Teconolgia e comunicazione 1 1 3 1 Trasporti 1 … 6 … Totale (=200) 21 11 107 25

Tabella 2: Rappresentazione della pratica di comunicazione dei tassi di attualizzazione utilizzati per il campione di imprese (Carlin 2008).

Inoltre Carlin (2008), studiando i dati raccolti per il suo studio rileva che, in alcuni casi, i tassi definiti dalle aziende nel procedimento di impairment appaiono inspiegabilmente bassi, addirittura una parte di imprese dichiara di non possedere un tasso di attualizzazione identificandolo perciò con lo 0%.

La conseguenza è che i valori recuperabili del portfolio di CGUs saranno sopravvalutati e la potenziale perdita conseguente all’impairment sarà differita o evitata.

Questi risultati mostrano l’evidenza di una sistematica non compliance con i requisiti dichiarata dall’IFRS sull’ impairment test, da parte di un gran numero

72

delle imprese campionate. È individuabile una deficienza nelle procedure tecniche utilizzate dalle imprese per condurre il test.

È comunque doveroso chiedersi se la compliance impoverita sia una caratteristica direttamente associabile allo IAS 36, o più in generale una questione endemica che riguarda l’argomento del reporting aziendale.

Un altro aspetto rilevante riguarda il fatto che lo studio è stato condotto immediatamente dopo l’introduzione del nuovo regolamento. Comunque i risultati elaborati da Carlin offrono un ottimo spunto per eventuali correzioni apportabili alla normativa cercando di evitare che le aziende compromettano gli scopi della disciplina.

Per esempio si riscontra quanto sia stata complessa la transizione ad un nuovo regime anche per le aziende più grandi e più equipaggiate di risorse, questo suggerisce che in futuro un’ assistenza ed un controllo maggiori potrebbero aiutare il mondo aziendale e le istituzioni nel pretendere che una legge venga applicata come stabilito senza artifizi.

3.2.3 Qualità dell’audit e ambiente istituzionale nell’uso dell’impairment

test del goodwill

È sempre una questione aperta se l’armonizzazione degli standard contabili “de jure” si sia tradotta in un’armonizzazione “de facto”.

Alcuni studi mostrano che le pratiche contabili sono ampiamente influenzate dalle differenze insite nel meccanismo di transizione verso il nuovo regime contabile IAS/IFRS che risulta essere diverso tra i paesi che l’hanno recepito (Chen, 2002; Bradshaw, 2008).

Daske (2008) sostiene che i benefici sul mercato dei capitali derivanti dall’introduzione dei nuovi standard contabili sono presenti solo nei paesi con obblighi stringenti e in paesi dove l’ambiente fornisce forti incentivi per una trasparenza dei guadagni.

Esaminiamo dettagliatamente uno studio di Van de Poel (2009), la quale partendo dalle assunzioni dei precedenti studi citati, cerca di comprendere se è

73

rilevabile un’influenza della qualità dell’audit e dell’ambiente istituzionale sull’uso del procedimento di impairment dell’avviamento.

Il campione di imprese costruito per lo studio di Van de Poel riguarda tutte le imprese quotate dei quindici paesi membri dell’Unione Europea prima dell’ allargamento del 2004 e del 2007 (Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Grecia, Irlanda, Italia, Lussemburgo, Paesi bassi, Spagna, Svezia e U.K) ai quali era richiesto di preparare i documenti contabili secondo i principi IFRS durante il periodo 2005-2006.

Questa scelta coinvolgeva 4.453 imprese, in seguito sono state escluse le istituzioni finanziarie e le compagnie assicurative, le imprese per cui non erano rilevabili alcune variabili e le aziende che non riportavano il goodwill nel loro bilancio. Il campione risulta essere costituito quindi da 2.262 imprese, composto come in Tabella 3.

TABELLA 3

Rappresentazione del campione (n = 2.262)

Paese # di imprese quotate Impairment % Impairment medio Austria 40 37,50 8,72 Belgio 78 15,38 7,17 Danimarca 83 18,07 6,17 Finlandia 151 10,60 12,93 Francia 419 16,95 4,59 Germania 249 17,67 11,48 Grecia 57 0,00 0,00 Irlanda 31 12,90 0,50 Italia 121 4,13 6,04 Lussemburgo 12 16,67 23,81 Paesi bassi 121 28,93 4,65 Portogallo 17 11,76 0,24 Spagna 100 11,00 1,42 Svezia 185 15,68 10,37 U.K 598 15,22 11,03

Tabella 3: Campione di 2.262 imprese quotate europee nel periodo 2005-2006 suddivise per paese di appartenenza (Van de Poel 2009).

In aggiunta è rilevabile un sottocampione di imprese che, l’autrice ritiene, hanno sovra valutato l’asset avviamento. Il sotto campione, come costruito anche

74

da Beatty (2006), è formato da imprese che presentano una differenza tra il valore di mercato e il valore di libro dei propri beni. Nel nostro caso in esame si tratta del 18% di imprese del campione.

Il campione è stato tratto dai databases finanziari di Thomson Reuters.

L’autrice ha analizzato gli effetti di determinati fattori sulle decisioni di impairment usando un modello di regressione statistica.

Viene verificato se variabili come gli incentivi al management per i ricavi, il tipo di auditor coinvolto e il ruolo assegnatogli in azienda ed infine le caratteristiche del regolamento e il sistema giuridico nazionale esercitano un influenza sul livello qualitativo dei reporting aziendali.

Lo studio si focalizza sul concetto elaborato da Ball (2006) il quale sostiene che l’introduzione del principio IFRS 3 richiede al management maggiori giudizi soggettivi e che quindi è improbabile che managers e auditors conducano l’impairment test sugli assets con lo stesso grado di giudizio in tutti i paesi coinvolti.

Van de Poel rileva che per il campione di imprese considerate esistono supporti empirici alla precedente affermazione, in particolare i risultati mostrano che la frequenza delle svalutazioni è largamente associata agli incentivi legati al reporting finanziario e non è uniforme tra i paesi.

È riscontrabile che le imprese sono più favorevoli a condurre un impairment sul goodwill quando i ricavi sono inaspettatamente bassi, per sostenere una strategia di “big bath accounting” ovvero di manipolazione delle entrate per rendere migliori quelle future.

Anche quando i ricavi sono inaspettatamente alti le imprese preferiscono rilevare perdite sull’avviamento per smussare le entrate.

Le analisi condotte suggeriscono che i Big 4 auditors; nel linguaggio economico così vengono indicate le istituzioni di auditors maggiori, conducono un buon lavoro rispetto alla categoria non-Big 4 auditors che indica invece istituzioni di auditors minori. Infatti i primi operano in modo migliore nel costringere le aziende ad eseguire degli impairment di qualità.

75

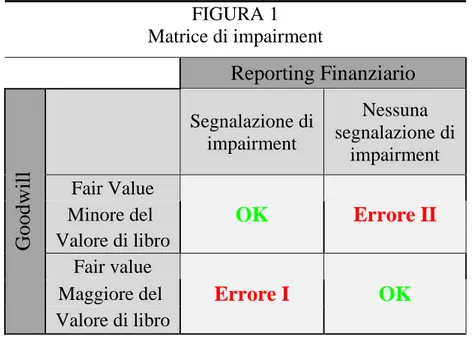

La figura 1 illustra le irregolarità nell’impairment testing spiegando gli errori delle aziende in merito a questa materia.

Le imprese possono fallire nel reporting effettuando la svalutazione quando non è appropriato e questo è indicato nella matrice con la dicitura errore I; o quando l’avviamento risulta sopravvalutato, ciò invece è indicato con la dicitura errore II. FIGURA 1 Matrice di impairment

Reporting Finanziario

G

o

o

d

w

il

l

Segnalazione di impairment Nessuna segnalazione di impairment Fair ValueOK

Errore II

Minore del Valore di libro Fair valueErrore I

OK

Maggiore del Valore di libroFigura 1: Rappresentazione attraverso matrice delle irregolarità nella rilevazione della svalutazione per impairment (Van de Poel 2009).

In assenza di incentivi verso un reporting che prevede una riduzione delle entrate, le imprese controllate da i non-Big 4 auditors presentano una maggiore probabilità di differire il goodwill impairment commettendo un errore di tipo II, mentre in caso di un inaspettato livello alto dei ricavi probabilmente accelerano l’impairment per condurre una politica “big bath” o di livellamento dei ricavi; in queste ultime ipotesi le imprese commettono un errore del I tipo.

Infine Van de Poel riscontra che la frequenza dell’impairment del goodwill è associata con la forza dei sistemi giuridici che controllano i fattori economici e gli incentivi di reporting finanziario.

Quanto rilevato è in linea con le affermazioni di Bushman (2006), il quale sostiene che la qualità dei sistemi giuridici fornisce reporting più corretti e aderenti alla realtà.

76

Soprattutto, i risultati suggeriscono che dopo l’introduzione del regolamento IFRS, nei paesi che l’hanno adottato, con lo scopo di migliorare la qualità del reporting finanziario e la comparabilità delle informazioni, esistono comunque opportunità per una manipolazione dei ricavi e differenze tra auditors e paesi sono ancora rilevabili. Tutto ciò può essere spiegato dalla differente modalità di implementazione degli standard prescelta dal paese.

Una forte implicazione di questo studio è che i benefici potenziali dell’introduzione di un singolo set di standard per il reporting non sono ancora rilevabili perché esso non è pienamente attivo.

Una limitazione della ricerca effettuata da Van de Poel è riscontrabile nel livello di aggregazione a cui i fattori economici sono stati analizzati, infatti i dati raccolti sono a livello di impresa anche se lo IAS 36 per l’impairment richiede che l’avviamento sia collocato nelle cash generating units.

In questo studio l’interesse è rivolto alle determinanti che possono influenzare le modalità di applicazione del regolamento nei paesi che lo recepiscono piuttosto che l’esame dettagliato dei punti dei principi contabili IAS 36 e IFRS 3.

3.2.4 Riflessi dell’impairment test sulla discrezione manageriale

L’introduzione dell’impairment test richiede ai managers di stimare il valore corrente del fair value per determinare il valore recuperabile.

Il problema che si può rilevare consiste nel fatto che la stima del fair value non è verificabile perché questo valore dipende in parte dalle future azioni manageriali, incluse la concettualizzazione ed implementazione della strategia.

Il FASB conseguentemente teme che i managers utilizzino questa discrezione per scopi opportunistici.

Ramanna (2010) ha testato la tesi del FASB su un campione di imprese con indicazioni di mercato di un goodwill impairment.

Il campione è costituito da imprese che possiedono tra i loro assets il goodwill e presentano un valore di mercato dei beni maggiore del valore di libro.

77

Successivamente sono trattenute solo le imprese che in ognuno dei due esercizi fiscali seguenti presentano un book-to-market ratio superiore a uno.

Il book-to-market ratio è un indice utilizzato per stimare il valore di un’azienda comparando il valore di libro dell’impresa al suo valore di mercato.

Il valore di libro viene calcolato osservando il valore storico o contabile dell’entità. Il valore di mercato invece è determinato nel mercato azionario attraverso la sua capitalizzazione.

L’indice è così calcolato:

e MarketValu BookValue BTM = [1] dove: BTM = Book-to-market value;

BookValue = valore di libro dell’azienda;

MarketValue = valore di mercato dell’azienda.

Il BTM ratio, tenta di identificare la sottovalutazione o la sovra valutazione dell’impresa sul mercato rispetto alla somma del valore di suoi assets, considerando il rapporto tra valore di libro e di mercato; se il BTM risulta maggiore dell’unità il valore azionario aziendale è sottovalutato, se invece l’indice è inferiore a uno tale valore risulta sopravvalutato.

La condizione di un BTM maggiore di uno per due anni consecutivi suggerisce l’insorgere del goodwill impairment.

Il periodo considerato per il campione comprende gli anni dal 2003 al 2006 e sono 124 le imprese, tratte da COMPUSTAT, che rispondono a tali requisiti.

È rilevabile che la frequenza della non svalutazione in occasione dell’impairment test del goodwill nel campione è del 69%.

L’autore per testare se i managers evitano la scrittura di impairment perché possiedono, o credono di possedere, informazioni di flussi di cassa futuri positivi, esamina la proporzione di imprese dove i managers intraprendono attività di

78

riacquisto netto delle azioni per comprendere se effettivamente tali aziende credono nelle stime positive effettuate.

Passando ai risultati, dobbiamo sottolineare che sono state considerate cinque differenti previsioni sulle informazioni divulgate dalle aziende, i dati non confermano che le imprese che non hanno iscritto l’impairment possiedono informazioni positive che sostengano tale valutazione.

Per investigare invece la possibilità che il non-impairment del campione sia associato con le motivazioni previste dalla teoria del FASB, Ramanna testa la variazione di scrittura dell’impairment con le previsioni per la retribuzione del CEO; con le perdite di reputazione del CEO e con la violazione della covenant sul debito per le quali ci sono prove di associazione. Non sono invece riscontrabili associazioni per quanto riguarda gli altri elementi considerati cioè il prezzo dei beni e l’exchange delisting.

In un suo studio precedente del 2008, Ramanna aveva riscontrato che la strategia di evitare la svalutazione da impairment è legata al numero e alla grandezza delle business units e alla proporzione di beni delle imprese il cui valore non può essere verificato.

Nel primo caso se le business units sono molto aggregate, cioè di grandi dimensioni e poco numerose, la probabilità che il goodwill impairment venga rilevato si riduce.

Per quanto riguarda il valore degli assets invece, il fatto che il valore dei beni non sia verificabile compromette la rappresentatività delle stime e quindi la rilevazione della perdita di valore del bene.

Una spiegazione alternativa per i risultati, dopo la ricerca del 2010, è che il cambiamento da un BTM minore di uno ad uno maggiore non sarà associabile ad un rilevamento di impairment come richiede lo IAS 36 in quanto il valore di mercato in questo caso è minore del valore di libro, se la diminuzione del valore di mercato è attribuibile alla situazione creata dal regolamento.

I risultati dello studio di Ramanna (2010) rivelano che mediamente le aziende utilizzano una certa discrezione nelle loro stime per evitare la tempestiva

79

rilevazione di impairment quando hanno motivi per farlo, tra cui quelli descritti precedentemente.

Questa teoria è riscontrabile anche in altri studi tra cui Watts, 2003; Kothari, 2010 e lo stesso Ramanna nel 2008 con un precedente elaborato.

3.3 Influenza delle informazioni divulgate dalle aziende sul mercato

In letteratura si ritiene che un aumento del grado dell’informazione fornita potrebbe corrispondere ad una diminuzione dell’asimmetria informativa, e conseguentemente si può ipotizzare anche una più aperta negoziazione con gli istituti finanziari.

In passato le banche e gli istituti finanziari valutavano le richieste di finanziamento fondamentalmente con la classica analisi degli indici di bilancio per percepire il rischio e prevedere le performance aziendali del richiedente.

Dopo l’introduzione degli accordi Basilea II è richiesto di possedere maggiori riserve per il denaro concesso in prestito, perciò le banche hanno iniziato ad analizzare più attentamente le richieste di fondi delle aziende e questo ha provocato un più difficile accesso al credito.

Nella misurazione delle performance e della situazione attuale dell’azienda, gli assets intangibili giocano un ruolo di primo piano, in quanto sono aumentati in valore e la loro corretta esposizione può disperdere i dubbi e offrire un’utile rassicurazione per chi intende investire capitali freschi in azienda.

La qualità delle informazioni fornite con i documenti contabili e finanziari risulta essere un fattore critico di successo nel conseguimento di un’ampia possibilità di vantaggiose linee di credito.

Tra le immobilizzazioni immateriali sicuramente l’avviamento è quello più difficile da misurare perché, come abbiamo più volte ripetuto, richiede giudizi anche soggettivi.

Quindi gli imprenditori dovrebbero fornire, alle banche, accurate e prudenti informazioni in riguardo agli intangible assets e in particolare in merito

80

all’avviamento, per far loro apprezzare positivamente la qualità di questi assets mentre l’istituto formula il rating e negozia le condizioni del contratto.

È utile ricordare che i mercati non sono inclini ad essere regolati da principi equi e molte ricerche si concentrano sulla presenza di forti asimmetrie informative (Lev, 1988).

Molti studiosi hanno sottolineato che un aumento delle informazioni divulgate corrisponde ad una riduzione delle asimmetrie, seguendo l’assunzione: “più comunicazione, meno asimmetrie” (Lang, 1996; Graham, 2005; Francis, 2009).

Il capitale intellettuale è più marcatamente soggetto ad asimmetrie, comparato ad altre aree informative, perché rappresenta alcuni investimenti speciali ed unici il cui valore non può essere stimato osservando e confrontando la realtà di altre aziende (Aboody, 2000).

In termini più generali una migliore cognizione del capitale intellettuale permetterebbe da una parte di migliorare le previsioni sul progresso dell’azienda e dall’altra di ridurre le asimmetrie tra l’entità e gli stakeholders.

3.3.1 Influenza dell’informazione sul goodwill

Vista l’importanza della materia appena illustrata esamineremo nel dettaglio l’ipotesi che il costo del debito per le imprese europee sia relazionato all’informazione diffusa sull’avviamento secondo le applicazioni dei principi contabili internazionali, tesi analizzata nel lavoro di ricerca di Liberatore (2010).

La rilevanza del valore delle informazioni diffuse è stata frequentemente relazionata alla reazione dei mercati finanziari su variabili come il prezzo delle azioni e il costo del capitale.

Lo studio dell’associazione tra qualità dei reporting e costo dei beni ha fornito risultati controversi. Alcuni autori, tra cui Botosan, 1997; Hail, 2002 e Francis, 2005; riportano una correlazione negativa sottolineando che le aziende che divulgano un’informazione migliore beneficiano di un costo del capitale più basso. Contrariamente, altri argomentano che un rafforzamento delle informazioni divulgate aumenta la volatilità del prezzo delle azioni, specialmente

81

tramite i reporting periodici che possono causare anche un innalzamento del costo dell’ equity (Bushee, 2000; Botosan, 2002).

Chiaramente per comprendere nel modo migliore le correlazioni è raccomandabile classificare la tipologia di informazioni fornite e differenziarle per settore di appartenenza.

Più volte abbiamo cercato di comprendere se l’introduzione dell’impairment test ha migliorato o danneggiato il livello qualitativo dell’informativa dei documenti contabili ma è indubbio che la comunicazione della conduzione e rilevazione di un impairment test può influenzare il comportamento di chi investe e in alcuni casi causare un vero shock informativo che trascina i sui effetti anche dopo mesi (Liberatore, 2010).

In uno scenario futuro di possibile crisi, il problema della qualità informativa relazionata al costo del debito deve evolversi nel trovare la soluzione alla diminuzione della concessione di linee di credito, cercando di attrarre l’attenzione dei decision-makers per l’ottenimento di finanziamenti.

In particolare, la qualità dell’informativa finanziaria è stata più spesso correlata all’onerosità dei loan bonds (Sengupta, 1998) o più generalmente con il costo del corporate exeternal financing (Frankel, 1995; Gietzmann, 2003) rispetto alla più rara relazione con il costo del debito (Mazumdar, 2005). Infatti, pochi contributi correlano l’informazione in riguardo a specifici assets con il costo del capitale proprio o di terzi, e per lo più applicano gli indici di bilancio (Lev, 1993; Barlett, 1997).

Lo studio di Liberatore (2010), di cui abbiamo deciso di trattare, utilizza un approccio quantitativo statistico per rilevare l’ipotizzata relazione tra costo del debito e qualità delle informazioni, viene costruito un modello di regressione che viene poi testato su un campione di imprese europee. Quindi, l’analisi si concentrerà su un campione di aziende quotate nel mercato azionario europeo che devono redigere i documenti contabili secondo i principi IAS/IFRS.

Le aziende considerate sono quotate in Standard & Poor’s Europe 350. Il campionamento è condotto considerando tutte le imprese eccetto quelle del

82

settore finanziario, per le quali la materia debito diventa di fatto un’attività caratteristica.

Il periodo considerato comprende gli anni 2005, 2006, 2007 e 2008; e le osservazioni riguardano 258 imprese.

Un punto cruciale per l’analisi riguarda la comprensione delle informazioni che devono essere incluse nell’informativa secondo gli IAS-IFRS per poter costruire un indice della qualità dell’informazione appropriato. I punti fondamentali sono espressi, come sappiamo, dal principio contabile IAS 36 “Impairment of assets”.

L’indice della qualità dell’informazione viene denominato dall’autore come disclosure index, è calcolato partendo dall’assegnazione di un punteggio pari a 1 per le imprese quando l’informazione è presente mentre il punteggio è pari a 0 se l’informazione è assente.

Questo rischia di sovrastimare la qualità delle informazioni emesse dalle imprese che scelgono il value in use per calcolare il recoverable amount, perché per le caratteristiche di tale stima devono comunque emettere maggiori informazioni rispetto alle aziende che utilizzano il fair value, le quali rischiano invece di essere sotto stimate, perciò l’indice è corretto considerando al denominatore la quantità di informazioni che dovrebbero essere emesse.

L’indice è così calcolato:

n x DISC n i i

∑

= = 1 [2] dove:DISC = disclosure index;

x i = punteggio ottenuto dall’azienda; n = numero di informazioni da fornire.

È interessante notare che dallo studio emerge che il disclosure index varia da un minimo valore di 0 ad un massimo di 100, ma mediamente il campione presenta un indice pari a 52,43; ciò significa che in ogni anno considerato le

83

imprese forniscono la metà delle informazioni che il regolamento in questione richiede.

Anche la variabile peso del goodwill, di seguito solo GDW WEIGHT, riporta dati interessanti; infatti, non tutte le imprese includono l’avviamento nei loro documenti, in media comunque tale asset rappresenta il 15% del totale dei beni. Vista la rilevanza del goodwill ci si aspetterebbe che un’informazione a riguardo sia importante non solo specificatamente per gli azionisti ma più in generale anche per le istituzioni bancarie.

Ovviamente non si può tralasciare l’importanza della variabile indebitamento medio, le imprese del campione finanziano il 20% dei loro asset con il capitale di debito.

Considerando quanto sia importante l’ammontare di tali assets, spesso si tratta di milioni se non miliardi di euro, la percentuale si trasforma in una grossa somma.

Liberatore rileva che il costo del debito non è particolarmente influenzato dal disclosure index ma piuttosto da altre variabili come l’iscrizione di impairment, l’ allocazione del goodwill alle CGU, il metodo di valutazione utilizzato tra value in use e fair value e le variabili utilizzate per costruire il tasso di attualizzazione.

Una correlazione significante da rilevare riguarda il GDW WEIGHT e la quantità delle informazioni, si nota che una crescita del peso dell’avviamento procura un incremento nell’ammontare di informazioni fornite.

Il peso dell’asset goodwill, di nostro interesse, è positivamente correlata al costo del debito, ciò significa che quando il GDW WEIGHT aumenta c’è un parallelo aumento nel tasso di interesse applicato dagli istituti di credito.

La spiegazione della mancanza di corrispondenza all’ipotesi che una maggior trasparenza informativa delle aziende dovrebbe ridurre i costi del debito e migliorare le condizioni contrattuali delle linee di credito risiede probabilmente in queste caratteristiche:

− l’alta collinearità, tra le variabili che compongono il disclosure index, è così forte da diminuire la significatività del modello;

84

− è possibile che alcune delle informazioni ritenute fondamentali per lo IAS 36 siano invece considerate inutili o comunque tenute in scarsa considerazione dagli istituti creditizi;

− alcune variabili presentano una correlazione negativa col costo del debito mentre altre ne hanno una positiva che può indurre un aumento del tasso di interesse al momento della negoziazione.

Queste evidenze anche se non verificano l’ipotesi costituiscono un utile apporto pratico e teorico.

Dal punto di vista pratico le aziende, al momento della redazione dei documenti contabili, possono tentare di fare affidamento sulle variabili chiave per ridurre il costo del debito, identificando quelle che sono le determinati per ottenere una linea di credito migliore.

Teoricamente, forse l’assunzione che la riduzione delle asimmetrie migliora le contrattazioni deve essere rivista o almeno limitata a specifici casi.

Le evidenze dello studio esaminato hanno comunque fornito la prova che alcune delle variabili considerate e quindi delle informazioni emesse riducono il gap tra azienda e finanziatore potendo anche ridurre il costo del capitale di terzi.

3.3.2 Effetti di un annuncio di goodwill write-off

L’introduzione dell’impairment test annuale in sostituzione del sistematico ammortamento comporta effetti rilevanti per chi investe perché questa nuova regola contabile ha importanti implicazioni per la contabilità delle entrate e degli assets.

Per esempio Jennings (2001) che ha studiato gli effetti delle informazioni diffuse con i documenti contabili riporta che il reddito prima dell’ammortamento del goodwill spiega in maniera più significativa la variazione nel prezzo delle azioni rispetto al reddito dopo l’ammortamento. Jennings sostiene che le componenti dell’ammortamento non forniscono informazioni utili al mercato e che la sua eliminazione disperde una sorgente di inutili misurazioni.

85

Hirschey (2002) invece ha analizzato le implicazioni dell’introduzione del FASB Statement No. 142 che come lo IAS 36 introduce l’impairment chiedendosi se la scrittura di impairment rappresenti un evento economico importante per chi investe. L’autore trova che nel campione studiato la comunicazione di un goodwill write-off influenza negativamente il prezzo delle azioni per una percentuale che va dal 2,94% al 3,52% durante il periodo dell’annuncio.

Una svalutazione contabile del goodwill come quelle di altri asset è un aggiustamento del valore di libro del bene che però non coincide tipicamente con il cambiamento tangibile dell’asset o dei suoi flussi di cassa.

L’informazione di una svalutazione di avviamento però è un segnale importante del cambiamento del valore degli intangible assets dell’impresa e del cambiamento dei futuri guadagni aziendali.

Esaminiamo uno studio di Hirschey (2003) che cerca prove circa le reazioni del mercato all’annuncio di una svalutazione di goodwill.

Ogni effetto associato con il goodwill write-off può offrire spiegazioni sul processo decisionale dell’investor intorno alla prospettiva di profitto se studiato con una prospettiva finanziaria.

Mentre dal punto di vista contabile la svalutazione fornisce nuove prove circa la capacità delle scritture contabili di catturare il valore economico dei fattori intangibili.

L’autore prende in considerazione un periodo piuttosto lungo per esaminare i prezzi del mercato azionario nel momento precedente e successivo all’annuncio, gli eventi di svalutazione dell’avviamento sono identificati tramite la lettura del Wall Street Journal Index online, di seguito solo WSJI.

Il WSJI è una buona fonte informativa perché offre indicazioni precise di quando il mercato azionario riceve per la prima volta indicazioni di una svalutazione di avviamento, momento indicato con Day 0.

L’azione per essere compresa nel campione deve essere quotata nel NYSE, l’Amex o il Nasdaq per almeno sei mesi precedenti al Day 0.

86

È rilevante da osservare che l’annuncio di un goodwill write-off può essere diffuso insieme ad altre notizie anche molto positive sui guadagni o negative su altre perdite, creando una forte confusione.

Il campione dello studio di Hirschey composto da 80 osservazioni di write-off, tra cui solo 27 sono annunci semplici cioè che non comprendono altre notizie oltre la svalutazione.

I settori sono i più svariati ma è notabile come il write-off riguardi maggiormente il settore manifatturiero, chiaro che l’iscrizione di impairment è influenzata dalla situazione economica contingente del settore al momento della conduzione del test. Nei periodi di forte espansione il write-off si riduce aumentando invece drasticamente nei periodi di crisi.

L’autore si concentra sugli effetti dell’annuncio nel periodo Day -1, prima della comunicazione e Day 0.

Sotto una prospettiva contabile viene considerato un effetto statistico significativo e negativo sul prezzo delle azioni legato al goodwill write-off come segnale di una perdita nelle capacità di generare profitti futuri.

Gli effetti immediati dell’annuncio per il campione sono negativi e materiali, nell’ordine di 3,0-3,5% sul prezzo delle azioni dell’azienda. L’analisi delle regressione riscontra una relazione statistica tra la magnitudine degli effetti delle valutazioni negative durante l’annuncio e l’ampiezza del ritorno negativo sul prezzo delle azioni.

L’autore conclude che l’annuncio della svalutazione non solo determina una riduzione di valore durante il periodo dell’annuncio ma anche durante un periodo più lungo seguente.

Le valutazioni negative degli effetti durante il periodo dell’annuncio suggeriscono che la svalutazione di avviamento fornisce importanti informazioni circa una riduzione della futura abilità dell’azienda di produrre profitti. Le valutazioni negative già precedenti all’annuncio rivelano che gli investors anticipano parzialmente la svalutazione di goodwill, mentre quelle successive dimostrano una reazione conseguente.

87

L’autore ha rilevato che sul campione di imprese osservato esistono delle reazioni materiali e negative all’annuncio di una svalutazione dell’asset avviamento che viene percepita come una previsione di perdita del potere dell’azienda di produrre utili in futuro.

Come abbiamo detto l’annuncio è spesso concomitante ad altre notizie riguardanti l’impresa che possono essere sia positive che negative e che di conseguenza influenzano ogni possibile reazione del mercato.

Del resto anche la stima dell’avviamento che viene eseguita in occasione dell’impairment test risente della situazione del mercato, tanto il fair value che il value in use possono risultare deteriorati per eventuali crisi di mercato, perciò le eventuali reazioni degli investors non sono unicamente relazionabili all’annuncio di una svalutazione di avviamento ma sono influenzate anche dalle previsioni riguardanti l’intero mercato.

Riguardo all’influenza che questa nuova regola contabile ha sul mercato azionario e più in generale sull’intero mercato è fondamentale rilevare anche l’effetto opposto.

È possibile infatti che la situazione economica del paese e internazionale influenzi le stime aziendali in merito al value in use con il calcolo del tasso di attualizzazione per determinare i flussi di cassa in quanto risentono delle previsioni negative del management; una situazione di crisi può ridurre fortemente tale valore e portare alla decisione di svalutare l’avviamento.

Anche nel caso si scelga il fair value, vista l’esistenza di un mercato attivo per beni analoghi, la stima è indubbiamente correlata alla situazione del mercato.

In anni recenti ed anche attualmente il mondo economico è stato nuovamente messo alla prova con una nuova crisi che come prevedibile ha accresciuto il numero di svalutazioni sull’avviamento.

Alla luce di ciò forse sarebbe auspicabile correggere il regolamento, o meglio le stime che devono essere effettuate, rendendole più flessibili per i momenti prevedibili di deterioramento del mercato.

88

3.4 Conclusioni

In questo capitolo non si è cercato di fare una disamina degli effetti negativi e positivi dell’introduzione di una nuova disciplina come rilevata dagli studiosi del settore; l’intento è piuttosto quello di comprendere con quale modalità l’imprese e il mercato hanno accolto questa nuova pratica.

L’intento dello IASB è quello di migliorare i report aziendali, ed è uno scopo imprescindibile perché, come abbiamo, visto dalla qualità delle informazioni dipende la bontà delle scelte aziendali ed anche tutti coloro che gravitano nell’ambiente dell’imprese hanno diritto a ricevere informazioni chiare, corrette e tempestive.

Come abbiamo avuto modo di vedere ci sono tesi che sostengono che il nuovo regolamento IAS/IFRS in merito all’avviamento ha migliorato la qualità della comunicazione dei documenti contabili rispetto al regime precedente e tesi che, pur non scartando questa ipotesi, dimostrano che la traduzione di tale regolamento, da parte del management, si è risolta in una non totale esecuzione dei requisiti previsti.

Altri ancora sostengono che la diffusione di maggiori e migliori informazioni non sia sinonimo di un miglioramento delle condizioni di contrattazione almeno per le aziende che le diffondono, già perché maggior comunicazione vuol dire diffusione di tutte le tipologie di informazione, tanto negative quanto positive.

È chiaro da sempre che le aziende preferiscono mantenere sotto il proprio controllo il volume maggiore di dati è altrettanto chiaro però che gli altri soggetti (investor; azionisti; partner; fornitori e clienti) richiedano una trasparenza sempre maggiore.

È vero che esistono aziende per le quali la trasparenza è un obiettivo strategico e la speranza è che anche altre realtà seguano questo esempio che sembra essere l’unica via per un futuro in cui l’impresa deve necessariamente dialogare col mondo circostante.