CAPITOLO 2

Introduzione

Il questionario composto da 62 domande a risposta chiusa è stato proposto ad un set di 40 aziende fondate da non più di 8 anni ed appartenenti al settore High Tech. I dati raccolti sono stati inseriti in un apposito archivio elettronico, in modo da avere il profilo di ogni impresa. Successivamente è iniziato il processo, articolato in due fasi, di elaborazione delle informazioni. La prima attività è stata la creazione di una serie di grafici, prevalentemente torte ed istogrammi, di natura quantitativa, che illustrano la realtà emersa dall’indagine. Nella seconda fase si è invece cercato di incrociare più dimensioni per analizzare la presenza di eventuali trend, di possibili dinamiche ricorrenti e confrontare le varie aziende suddivise in base a molteplici criteri. La seconda attività è stata di natura maggiormente qualitativa in quanto si è provveduto anche ad interpretare alcuni i dati, classificando le aziende in base al loro effort commerciale.

Le informazioni raccolte sono presentate nei prossimi paragrafi suddivise in 8 categorie: le aspetti generali, struttura economico finanziaria, politiche commerciali e di vendita, politiche di marketing, canali di accesso ai mercati, ciclo delle vendite, principali ostacoli e soluzioni collettive.

Aspetti generali

Le aziende che sono state intervistate sono ubicate prevalentemente [Figura 1] nella Provincia di Pisa, alcune tuttavia hanno la sede in zone limitrofe e altre, il 22%, a Firenze. La maggior parte delle imprese si trova presso un polo tecnologico; sono stati dunque visitati il Polo Sant’Anna Valdera con l’annesso Pontech, il Polo Tecnologico di Firenze ed il Polo Tecnologico di Navacchio.

Distribuzione geografica delle aziende

Firenze 22% Altro 8% Pisa 70%

Figura 1 – Distribuzione geografica delle aziende

Parlando di nuove aziende innovative facciamo necessariamente riferimento ad aziende di formazione recente [Figura 2]: il nucleo forte delle imprese intervistate è stato infatti fondato da meno di 3 anni ( 54% del campione) e cumulativamente il 68% delle aziende non ha più di 5 anni di vita.

Gli spin off assumono un ruolo forte tra le aziende intervistate [Figura 3] rappresentano infatti il 57% del campione, a dimostrazione di quanto il mondo accademico e della ricerca svolga un ruolo importante nella comunità economica pisana.

Le aziende appartengono ad un’ampia gamma di settori [Figura 4], tutti caratterizzati da un alto grado di innovatività. Il 28% del campione è formato da imprese del mondo dell’Information and Comunication Technologies, il 21% del ramo biomedicale, il 18% del campo dell’elettronica, il 9% del settore delle telecomunicazioni, il 9% del settore

grossi volumi di affari e con sede nella provincia di Pisa, e quelle di fondazione molto recente ubicate nel Polo Tecnologico di Firenze. Il ramo biomedicale è invece favorito dalla forte propensione e le elevate competenze che fornisce la Scuola Superiore Sant’Anna a tale settore. Per ciò che concerne la consulenza è importante sottolineare che si tratta di consulenza destinata a favorire l’innovazione aziendale.

Età dell'azienda

Più di 5 anni

32%

Tra i 3 ed i 5

anni

14%

Meno di tre

anni

54%

Figura 2 - Età delle aziende intervistate

Aziende frutto di spin off accademici

Si

57%

No

duraturo in un’ottica di fidelizzazione. Il 35% produce senza fornire servizi aggiuntivi e solamente il 14% eroga un servizio.

Figura 4 - Settori di appartenenza delle aziende intervistate

Prodotti e servizi

Realizzazione

prodotto

35%

Erogazione

servizio

14%

Prodotto e

servizio

51%

Figura 5 - Differenziazione per prodotto - servizio

Le tecnologie impiegate [Figura 6] sono prevalentemente (55% dei casi) di tipo decisamente innovativo, nel 39% moderatamente innovative e soltanto il 6% delle imprese le ha definite mature. Limitando il campo di analisi alle spin off [Figura 7] è possibile osservare che la

Settori di appartenenza delle aziende

Meccanica

6%

Elettronica

18%

ICT

28%

Biomedicale

21%

Altro

9%

Consulenza

9%

Telecomunicazioni

9%

Le aziende intervistate integrano, per la produzione, sistemi e tecnologie già esistenti sul mercato, con soluzioni sviluppate internamente. Soltanto il 24% delle imprese si avvale [Figura 8] di tecnologie proprietarie, mentre ancora meno (19%) sono i casi in cui si utilizzano sistemi già esistenti senza nessun tipo di customizzazione per le proprie esigenze.

Tecnologie impiegate

Decisamente innovative 55% Mature 6% Moderatamente innovative 39%Figura 6 - Differenziazione per innovatività delle tecnologie impiegate

Tecnologie impiegate dalle spin off

Decisamente innovative 57% Moderatamente innovative 33% Mature 10%

specialmente alla luce dei dati emersi sulle realtà economico finanziarie che sono illustrate nel prossimo paragrafo di questa indagine.

Tecnologie impiegate

Integrate 57% Esistenti 19% Proprietarie 24%Figura 8 - Differenziazione per tipologia delle tecnologie impiegate

Tipo di produzione Labor intensive 73% Capital intensive 0% Mista 27%

Struttura Economico-Finanziaria

Le aziende intervistate sono caratterizzate da una limitata capitalizzazione [Figura 10], il 49% ha un capitale sociale inferiore ai 25000 euro, il 61% lo ha inferiore ai 50000 euro e solamente il 9% lo ha superiore ai 500000 euro. Limitando questo genere di analisi alle aziende attive da non più di 3 anni [Figura 11] è possibile vedere che vi è uno spostamento verso il basso; nessuna azienda infatti ha un capitale sociale superiore ai 500000 euro e soltanto il 22% (contro il precedente 24%) lo ha compreso tra i 50000 euro ed i 500000 euro. Confrontando queste informazioni è lecito osservare che la capitalizzazione delle aziende tende a crescere con il passare del tempo, le imprese con meno di 25000 euro di capitale passano infatti dal 61% al 49%.

Capitale sociale

25000-50000 18% 0-25000 49% Maggiore di 500000 9% 50000-500000 24%Capitale sociale in aziende con meno di 3

anni di attività

50000-500000 22% 25000-50000 17% 0-25000 61%Figura 11 - Il Capitale Sociale nelle aziende attive da meno di 3 anni

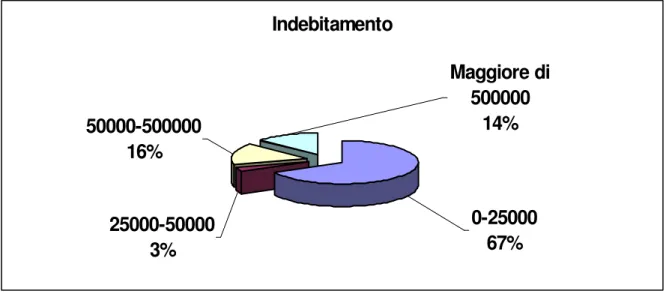

L’indebitamento [Figura 12] delle aziende intervistate è generalmente basso, sia a causa della difficoltà nell’accedere al credito, sia per la diffidenza degli imprenditori nei confronti degli Istituti Bancari. La maggior parte delle imprese (67%) ha debiti nulli o comunque inferiori a 25000 euro. È possibile tuttavia osservare che la distribuzione delle aziende in relazione all’indebitamento non è uniforme, in quanto, mentre sono quasi inesistenti le aziende con debiti compresi tra 25000 euro e 50000 euro (3%), esiste un nucleo copioso ( 30%) di società con indebitamento superiore ai 50000 euro. Tale fenomeno può essere in parte spiegato dall’analisi relativa alle aziende attive da meno di 3 anni [Figura 13]. Effettivamente tra start up e aziende ormai consolidate sul mercato c’è una profonda differenza. Queste ultime infatti hanno maggiori possibilità di accedere al credito in quanto hanno ormai dimostrato le proprie potenzialità in termini di permanenza e di fatturato; in più per crescere hanno necessità di reperire capitali.

Indebitamento

Maggiore di

500000

14%

50000-500000

16%

0-25000

67%

25000-50000

3%

Figura 12 - L’indebitamento nelle aziende intervistate

Indebitamento in aziende operanti da meno di 3 anni

0-25000 88% 50000-500000 6% 25000-50000 6%

Figura 13 - L’indebitamento nelle aziende operanti da meno di 3 anni

Come la capitalizzazione è decisamente moderata, anche il fatturato è limitato [Figura 14], il 50% delle aziende non fattura infatti più di 50000 euro e soltanto il 14% fattura più di 200000 euro. Questa tendenza risulta ancora più marcata quando si ha a che fare con aziende operanti da meno di 3 anni [Figura 15]. In questo caso le aziende che fatturano meno di 50000 euro sono il 65% e soltanto il 6% producano ricavi per oltre 200000 euro.

Fatturato ultimo esercizio

0-50000 50% Maggiore di 200000 14% 50000-200000 36%Figura 14 - Il fatturato dell’ultimo esercizio

Fatturato in aziende esistenti da meno di 3 anni

0-50000 65% Maggiore di 200000 6% 50000-200000 29%

Figura 15 - Il fatturato dell’ultimo esercizio in aziende operanti da meno di 3 anni

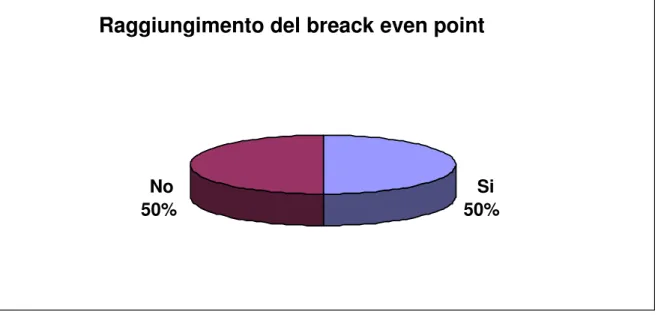

Le Figure 16 e 17 delineano uno scenario alquanto fosco, in quanto mostrano come appena la metà delle 40 aziende intervistate abbia raggiunto il breack even point. La differenza nelle percentuali aziende che producono utili tra il caso generale [Figura 16] ed il caso ristretto alle sole imprese attive da meno di 3 anni [Figura 17], è minima e questo può risultare preoccupante.

Figura 16 - Aziende che hanno raggiunto il Breack Even Point

Figura 17 - Aziende operanti da meno di 3 anni che hanno raggiunto il Breack Even Point

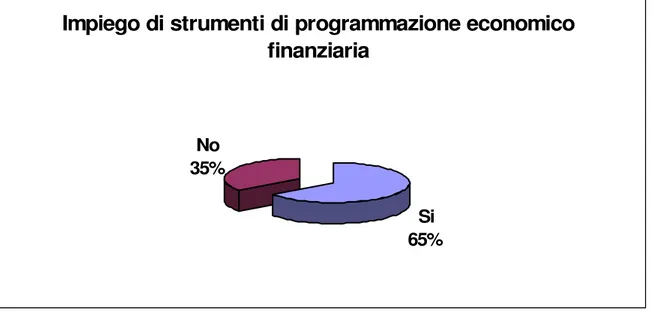

La maggior parte delle aziende [Figura 18] utilizza strumenti di programmazione economico finanziaria (65%), tuttavia la percentuale (35%) di quelle che non usano alcuno strumento è ancora troppo elevata. Il Business Plan ed il piano budgetario sono gli aiuti più utilizzati.

Raggiungimento del breack even point in

aziende esistenti da meno di 3 anni

No

56%

Si

44%

Raggiungimento del breack even point

No 50%

Si 50%

Impiego di strumenti di programmazione economico

finanziaria

Si 65% No 35%Figura 18 - Aziende che utilizzano strumenti di programmazione economico finanziaria

Le aziende High Tech ritengono strategica l’Innovazione, dedicandovi attenzione, tempo e risorse. L’88% delle imprese si dedica costantemente all’innovazione [Figura 19], il restante 12% vi si rivolge a cadenza periodica o sporadica.

La forma di finanziamento [Figura 20] più comune è tramite risorse proprie, il 77,1% delle imprese infatti ricorre all’autofinanziamento, il 37,1% delle aziende fa uso del denaro proveniente da fondi pubblici e partner per finanziare i progetti d’innovazione. Solamente un limitato 8,6% ha la possibilità si sfruttare risorse fornite da fondi di venture capital.

Periodicità dell'innovazione

Iniziale 6% Cadenza periodica 6% Continua 88%37,1 62,9 37,1 62,9 8,6 91,4 11,4 88,6 77,1 22,9 0,0 20,0 40,0 60,0 80,0 100,0 %

Fondi pubblici Venture capitalist Autofinanziamento

Finanziamento dell'innovazione

Si No

Clienti e partner Banche

Politiche Commerciali e di Vendita

Il settore commerciale costituiva l’argomento di interesse della terza parte del questionario. Le domande miravano a capire ad identificare le modalità di gestione legate alla vendita. Si cercava dunque di identificare responsabilità, formazione e competenze degli addetti al commerciale.

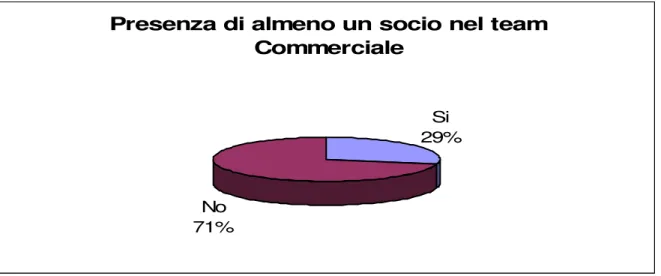

Le dimensioni limitate delle aziende intervistate si riflettono anche a livello di organigramma, nel 68% dei casi infatti il responsabile del commerciale [Figura 21] è uno dei soci che però [Figura 25] ha una formazione specifica scarsa o inesistente. Il 76% dei responsabili commerciali che soni imprenditori, non ha ricevuto infatti nessun tipo di preparazione. Solamente il 24% degli imprenditori proviene per altro da studi e precedenti esperienze lavorative in campo economico commerciale [Figura 23]. Nell’8% delle aziende è presente un addetto commerciale e nel 19% esiste un team, tuttavia all’interno di tale squadra [Figura 22] vi è spesso (21% dei casi) almeno un socio. L’utilizzo dell’outsourcing risulta ancora scarso (5%) poiché la funzione in questione viene considerata strategica per l’azienda.

Responsabilità settore commerciale

Addetto

8%

Team

19%

Outsourcing

5%

Socio

68%

Figura 21 - Il responsabile commerciale nelle aziende intervistate

Restringendo il campo di analisi alle aziende di costituzione recente la situazione ha minime variazioni [Figura 24], il 66% dei soci detiene infatti la responsabilità commerciale. Nell’11%

Presenza di almeno un socio nel team Commerciale Si 29% No 71%

Figura 22 - Presenza di almeno un socio nel team commerciale

Presenza di almeno un socio con formazione o esperienze specifiche in ambito commerciale

Si 24%

No 76%

Figura 23 - Presenza di almeno un socio con formazione o esperienze specifiche in ambito commerciale

Responsabilità del settore commerciale in aziende

operanti da meno di 3 anni

Outsourcing 6% Team

Le aziende intervistate mostrano un notevole interesse per la formazione, e sono pienamente consapevoli dell’importanza della funzione commerciale, tuttavia le risorse limitate a disposizione rendono difficile investire in questo ambito, cosicché le imprese [Figura 25] che ricorrono a corsi o master specifici sono una percentuale limitata.

Responsabili del commerciale con

formazione specifica ricevuta negli ultimi 3

anni

No 67%

Si 33%

Figura 25 - La formazione commerciale nelle aziende intervistate

La maggioranza delle aziende ritiene che le competenze dei propri responsabili commerciali [Figura 26] siamo adeguate alle attuali necessità ma che in ottica futura debbano essere migliorate (77%), una minoranza (13%) è pienamente soddisfatto dello stato attuale, mentre una percentuale minima (10%) ritiene di avere conoscenze del tutto insoddisfacenti. È necessario osservare tuttavia che le imprese che sono totalmente soddisfatte, sono la maggioranza di quelle in cui almeno un socio proviene da precedenti esperienze proprio nel settore commerciale.

Competenze commerciali

Non adeguate 10% Del tutto adeguate 13% Adeguate ma da migliorare 77%Figura 26 - Le competenze commerciali nelle aziende intervistate

Alle aziende sono stati proposti 4 skill tipici di un addetto commerciale, ed è stato chiesto di identificare quelli ritenuti più significativi [Figura 27]. Il Marketing è risultato l’aspetto più importante, il 62,2% del campione ha infatti affermato di voler approfondire le proprie conoscenze in relazione a tali strategie; la gestione del processo di vendita (40,5%) ha superato di misura l’approfondimento delle tecniche comportamentali (37,8%) e l’orientamento a fare squadra con colleghi e clienti (32,4%). Nelle aziende operanti da meno di 3 anni [Figura 28], la conoscenza delle strategie di marketing è considerata ancora più importante, matura infatti il 70% dei consensi; mentre l’orientamento a fare squadra (45%) supera sia le tecniche comportamentali (40%) che la gestione del processo di vendita (35%).

62,2 37,8 40,5 59,5 37,8 62,2 67,6 40,0 60,0 80,0 100,0 % Competenze da sviluppare

Competenze da sviluppare 0,0 20,0 40,0 60,0 80,0 Strategie di Marketing

Organizzazione e gestione del pocesso

Tecniche comportamentali Orientamento a fare squadra

Aziende complessive Aziende operanti da meno di 3 anni Figura 28 - Le competenze da sviluppare in ambito commerciale

Competenze tecniche ed abilità commerciale sono i due aspetti critici per un buon venditore, le aziende intervistate ritengono che debbano essere presenti entrambe, al momento dell’assunzione, in un candidato valido [Figura 29]. Eventualmente vi è la convinzione (12% dei casi) che sia necessario privilegiare gli aspetti commerciali, in quanto le competenze tecniche possono comunque essere apprese.

Criteri di selezione degli addetti al settore

commerciale

Esperienza commerciale 29% Competenza tecnica 12% Altro 12% Entrambe 47%Politiche di Marketing

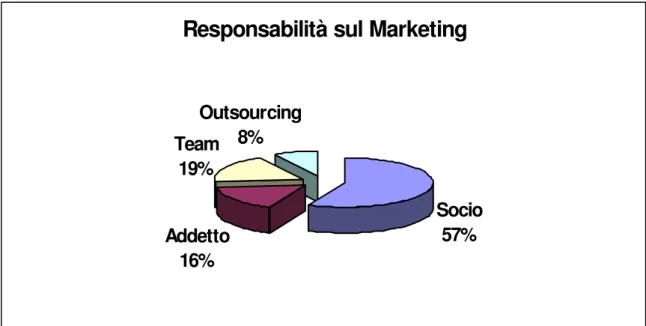

La persona che si occupa del marketing [Figura 30 e 31] è prevalentemente uno dei soci (57%). Nel 16% delle aziende è presente un addetto commerciale e nel 19% esiste un team, tuttavia all’interno di tale squadra [Figura 32] un socio è spesso presente (29% dei casi). L’8% delle imprese preferisce far svolgere le attività relative al marketing in outsourcing in modo da ridurre i propri costi e sfruttare la maggiore esperienza di società con dimensioni nettamente superiori.

Responsabilità sul Marketing

Outsourcing

8%

Team

19%

Addetto

16%

Socio

57%

Figura 30 - Il responsabile del marketing nelle aziende intervistate

Responsabilità sul Marketing in aziende operanti da

meno di 3 anni

Outsourcing

11%

Team

16%

Socio

Presenza di almeno un socio nel team di

Marketing

Si 29% No 71%Figura 31 - Presenza di almeno un socio nel team del marketing

Analizzando le modalità con cui le imprese si dedicano al marketing, otteniamo dei risultati abbastanza preoccupanti in quanto, sebbene tutte le aziende ritengono strategica tale funzione, poche sono quelle che impiegano strumenti classici quali la stesura di un piano di marketing, l’utilizzo di un’analisi di mercato o la segmentazione dei clienti acquisiti o soltanto potenziali. Il 64% delle aziende non fa uso di un piano di marketing [Figura 32], l’83% non acquista o comunque non si procura analisi di mercato [Figura 33], il 47% non segmenta la clientela [Figura 36]. Restringendo questa analisi alle società operanti da meno di 3 anni, i dati sono lievemente migliori [Figure 34 e 35].

Utilizzo di un piano di Marketing

Si 36%

No 64%

Utilizzo di analisi di Marketing

No 83%

Si 17%

Figura 33 - L’utilizzo di analisi di marketing nelle aziende intervistate

Utilizzo di un piano di Marketing da parte di

aziende operanti da meno di 3 anni

No 63%

Si 37%

Figura 33 - L’utilizzo di un piano di marketing nelle aziende operanti da meno di 3 anni

Utilizzo di analisi di Marketing da parte di

aziende operanti da meno di 3 anni

Si 21%

La segmentazione è considerata lo strumento migliore da parte delle aziende [Figura 35]; il criterio di differenziazione della clientela [Figura 36] più utilizzato è il settore di appartenenza (41,8%), seguito dalla distinzione tra pubblico e privato (29,8%), dalla dimensione dei clienti in termini di fatturato (26,3) e dall’area geografica (23,5%).

Segmentazione della clientela

Si 53% No

47%

Figura 35 - L’utilizzo della segmentazione della clientela nelle aziende intervistate

Figura 36 - I Criteri di segmentazione della clientela

26,3

23,5

41,8

29,8

2,4

0,0

10,0

20,0

30,0

40,0

50,0

%

Fatturato

Area geografica

Settore di appartenenza

Pubblico/Privato

Altro

Modalità di segmentazione

Le aziende intervistate, nonostante le dimensioni ridotte in termini di capitale sociale e fatturato, producono e vendono prodotti eccellenti ; sono così riuscite a varcare in tempi ridotti i confini regionali [Figura 37]. Il 17% delle imprese ha come mercato il mondo, un altro 17% si rivolge a tutto il continente, e il 52% lavora su scala nazionale. Questo dato assume una rilevanza ancora maggiore se l’analisi si riferisce alle aziende operanti da non più di 3 anni [Figura 38], soltanto il 21% del campione lavora in un ambito strettamente regionale.

Solamente l’8% delle aziende intervistate [Figura 39] è predisposta di un call center per gestire i contatti con la clientela.

Bacino di utenza

Regionale 14% Globale 17% Continentale 17% Nazionale 52%Figura 37 - Bacino di utenza delle aziende intervistate

Bacino di utenza di aziende operanti da meno di 3 anni

Globale

16%

Regionale

21%

Esistenza di un call center

No 92%

Si 8%

Canali di accesso ai mercati

La conoscenza ed il presidio del proprio mercato sono due elementi fondamentali per il successo di un’azienda. A partire da questo concetto è emerso che le imprese high tech preferiscono gestire direttamente i contatti con i propri clienti. Solamente il 33% fa uso di un distributore autorizzato [Figura 40], le società con agenti di vendita [Figura 42] sono una percentuale minore (28%). Le imprese che si affidano ad un distributore sono quelle che prevalentemente lavorano in ambito biomedicale ed i distributori hanno (77% dei casi) dimensioni maggiori [Figura 41], (in termini di fatturato) delle imprese intervistate. Gli agenti di vendita sono prevalentemente plurimandatari, tuttavia le società si tutelano scegliendo agenti che non rappresentano prodotti concorrenti.

Aziende con intermediari distributivi

Si 39%

No 61%

Dimensione degli intermediari (fatturato)

Uguali 8% Minori 15% Maggiori 77%Figura 41 - Le dimensioni dei distributori (fatturato) autorizzati in relazione alle aziende intervistate

Aziende con agenti di vendita

Si 28%

No 72%

Figura 42 - Aziende intervistate con agenti di vendita

Le aziende dotate di una rete di vendita diffusa sul territorio rappresentano il 19% del campione [Figura 43] e quelle che hanno adottato internet [Figura 44] e l’e-commerce come strumento di vendita sono solamente l’11%.

Aziende con rete di vendita

No 81%

Si 19%

Figura 43 - Aziende intervistate con rete di vendita

Utilizzo dell' e-commerce

Si 11%

No 89%

Figura 44 - Aziende intervistate che utilizzano l’e-commerce come canale di vendita

Tutte le aziende concordano che la pubblicità sia uno strumento fondamentale per raggiungere potenziali clienti. Lo strumento più utilizzato [Figura 45 e 46] è sicuramente il website, implementato da oltre l’80% delle imprese. Anche le Brochure e le Newsletter sono

Attività pubblicitarie 73,0 81,1 64,9 43,2 54,1 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 Bro chu re/N ew slet ter Web site Fie re/E vent i Riv iste sp ecia lizza te Pa ssap arol a %

Figura 45 - Le attività pubblicitarie nelle aziende intervistate

Attività pubblicitarie 73,0 81,1 64,9 43,2 54,1 0,0 20,0 40,0 60,0 80,0 100,0 Brochure/Newsletter Website Fiere/Eventi Riviste specializzate Passaparola

Figura 46 - Le attività pubblicitarie nelle aziende intervistate

Attività pubblicitarie in aziende operanti da meno di 3 anni 47,4 57,9 57,9 31,6 57,9 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 c h u re /N e w s le tt e r W e b s ite ie re /E v e n ti R iv is te e c ia liz z a te s s a p a ro la %

Sebbene il website sia lo strumento pubblicitario più utilizzato, non è considerato il metodo più efficace per conquistare un cliente. In una scala da 1 a 5 (dove 1 rappresenta la totale inefficacia e 5 la performance migliore) il punteggio più alto è stato conquistato dal passaparola (3,5), seguito dalla presenza a fiere ed eventi (2,7), inserzioni su riviste specializzate (2,3), website (2,1) e brochure o newsletter (1,6). Considerando soltanto aziende operanti da meno di 3 anni i risultati variano: lo strumento più performante rimane il passaparola (3,1), seguito da vicino però da articoli e pubblicità su riviste specializzate (3), partecipazione a fiere o eventi (2,9), website (2,6) e, ancora in ultima posizione, la diffusione di brochure e newsletter (2,1).

Ciclo delle vendite

La tipologia di clientela [Figura 48] è assai variegata: il 36% delle imprese ha dichiarato di avere pochi clienti che però generano una parte consistente del fatturato, il 42% ha un mix composto da acquirenti con grossi ordini ed altri con ordini più piccoli, soltanto l’11% ha invece una clientela caratterizzata da tanti acquirenti con piccole quote di fatturato.La tipologia di clientela delle aziende intervistate è assai variegata, costituita cioè sia da piccole aziende che effettuano ordini limitati che da società grosse che monopolizzano il fatturato. Limitando l’analisi alle aziende fondate da meno di 3 anni [Figura 49], la situazione si capovolge, è infatti una clientela che effettua molti piccoli ordini (42%) a monopolizzare il fatturato.

Distribuzione delle vendite

Molti clienti

con piccole

quote

11%

Pochi clienti

con grandi

quote

36%

Situazione

mista

42%

Non so

11%

Distribuzione delle vendite in aziende

operanti da meno di 3 anni

Non so 14% Molti clienti con piccole quote 42% Pochi clienti con grandi quote 10% Situazione mista 34%

Figura 49 - Caratterizzazione del fatturato in base alla clientela in aziende operanti da meno di 3 anni

I tempi che intercorrono tra il primo contatto con un cliente e la firma dell’ordine o del contratto [Figura 50] sono mediamente abbastanza lunghi; nel 70% del campione sono infatti superiori ai 2 mesi, soltanto nel 7% dei casi sono altresì inferiori alle 2 settimane.

Durata media di un contatto

Più di 2 mesi 70% Tra 2 settimane e 1 mese 10% Tra 1 e 2 mesi 13% Meno di 2 settimane 7%

imprese richiede dati di feedback dopo l’acquisto [Figura 42] e il 63% apporta miglioramenti al prodotto o al servizio [Figura 43] in base ai suggerimenti degli acquirenti.

Aziende che sviluppano prodotti seguendo

le richieste dei clienti

Si 97% No

3%

Figura 41 - Aziende che sviluppano prodotti seguendo le richieste del cliente

Aziende che richiedono dati di feedback

Si 67% No

33%

Figura 42 - Aziende che apportano miglioramenti a seguito del feedback del cliente

Aziende che apportano miglioramenti

a seguito dei suggerimenti del cliente

Si

69%

No

Principali ostacoli

Alle aziende sono state proposte sette difficoltà tipiche (difficoltà di accesso al mercato, difficoltà ad identificare segmenti di mercato proficui, difficoltà ad attrarre clienti, difficoltà con la concorrenza, difficoltà con la catena distributiva, difficoltà a fidelizzare la clientela, difficoltà, difficoltà ad intercettare nuovi segmenti di mercato) ed è stato chiesto di quantificare quanto le ritengano pressanti per la loro realtà [Figura 43]. L’ostacolo principale è risultato l’attrarre clienti (ritenuto grave dal 35% e moderato dal 30%), seguito dallo scoglio costituito dall’accedere ad un nuovo mercato (il 32% lo ha giudicato serio ed il 40% moderato) e quindi l’ostacolo costituito dalla concorrenza (considerato grave dal 30% e moderato dal 21%). I problemi che invece non spaventano sono la capacità di intercettare nuove tendenze di mercato (il 54% delle aziende si sente forte), seguito dalla capacità di individuare segmenti di mercato proficui (51%). Restringendo il campo di analisi alle aziende operanti da non più di 3 anni [Figura 44], non si osservano sostanziali mutamenti, le difficoltà nell’attrarre i clienti (il 30% del campione lo ritiene pressante ed il 25% moderatamente importante), nel penetrare nuovi mercati (il 30% lo considera serio ed ancora il 30% moderato) e contrastare la clientela (grave per il 30% e moderato per il 15%) restano gli ostacoli più ardui.

Difficoltà principali

0% 50% 100%

Difficoltà ad accedere al mercato Difficoltà distributive Difficoltà con la concorrenza Difficoltà ad individuare segmenti di

mercato proficui

Difficoltà ad attrarre clienti Difficoltà ad intercettare nuove

tendenze di mercato Difficoltà nel fidelizzare i clienti

Scarse Moderate Serie Non so Figura 43 - Le principali difficoltà nelle aziende intervistate

Principali difficoltà in aziende operanti da meno di 3 anni

Difficoltà distributive Difficoltà con la concorrenza Difficoltà ad individuare segmenti

di mercato proficui

Difficoltà ad attrarre clienti Difficoltà ad intercettare nuove

tendenze di mercato Difficoltà nel finelizzare i clienti

Soluzioni collettive

Le aziende intervistate si sono dimostrate decisamente interessate alla prospettiva di realizzare accordi o consorzi con altre società in modo da sviluppare sinergie. La possibilità di condividere costi e rischi, accedere a nuovi mercati e sviluppare prodotti e servizi altrimenti irrealizzabili si è dimostrata estremamente stimolante per tutti gli intervistati.

Il 77% delle imprese si è dichiarata disponibile a realizzare consorzi [Figura 45], mentre il 14% già li ha sviluppati.

Il 70% del campione è pronto a condividere la fase di ricerca e sviluppo [Figura 46], 21%, considerando strategica questa funzione è invece contraria.

Il 60% delle aziende è disponibile a condividere il canale distributivo [Figura 47]. Il 79% degli intervistati è pronto ad utilizzare il mandato a vendere [Figura 48].

Il 73% delle aziende è disponibile a sviluppare rapporti di comakership e partnership con fornitori e clienti [Figura 49], mentre il 21% ha già in atto tale tipo di relazione.

Disponibilità a realizzare consorzi

Si 77% In corso 14% No 9%

Disponibilità a condividere la fase di ricerca e sviluppo In corso 9% Si 70% No 21%

Figura 46 - Disponibilità a condividere la fase di ricerca e sviluppo

Disponibilità a condividere il canale distributivo

Si

60%

In corso

6%

No

34%

Disponibilità ad usare il mandato a vendere

Si

79%

In corso

3%

No

18%

Figura 48 - Disponibilità ad usare il mandato a vendere

Figura 49 - Disponibilità ad implementare rapporti di comakership

Disponibilità ad implementare la comakership

In corso 21% No 6% Si 73%