1

3.

Il porto di Livorno

3.1.Descrizione

Il porto di Livorno, situato a 43°32'.6 Nord di latitudine e 10°17'.8 di longitudine, è un porto polivalente, in grado cioè di movimentare qualsiasi tipo di merce e di accogliere ogni tipo di nave. Livorno è un porto internazionale, nazionale e regionale a tutto campo: si caratterizza per gli ampi spazi a disposizione, essendo sotto questo aspetto secondo soltanto a Genova Voltri tra i porti del nord Tirreno.

Lo specchio acqueo del porto di Livorno si estende per 1.600.000 m2, mentre la superficie terrestre è pari a 2.500.000 m2, 800.000 dei quali si trovano all'interno dei varchi doganali. Il porto offre oltre 11.000 m di banchine dotate di 90 accosti, con una profondità massima di -13 m. L'area totale dei terminal copre una superficie di 1 milione di m2 all'aperto e di 70.000 m2 coperti. Oltre ai magazzini ed ai piazzali attrezzati sono presenti nel porto le seguenti infrastrutture:

• due bacini in muratura con una capacità fino a 350 tonnellate (tra i maggiori nel Mediterraneo) • un bacino galleggiante

• 3.000 m2 di Stazione Marittima destinata al traffico passeggeri, con sale di attesa, servizi bancari, ristorante/self-service, bar, pronto soccorso, e 15.000 m2 di parcheggio

• cantieri e officine di riparazione • 4 silos

• 15 rimorchiatori da 700/3000 Bhp

• 3 pontoni galleggianti con portata fino a 1000 tonnellate • 2 piattaforme galleggianti

• chiatte e camions per bunkeraggio • chiatte e condotti per acqua potabile • servizio gas free e tank cleaning • servizio piloti

• servizio ormeggiatori • avvisatore marittimo

2

Figura 1: planimetria del porto di Livorno con indicazione delle attività svolte.

Darsena Ugione Canale Industriale Darsena 1 Darsena Toscana Bacino Firenze (terminal traghetti) Darsena Pisa Canale d’ingresso

Calata del Magnale

Bacino Cappellini (terminal crociere) Darsena

3

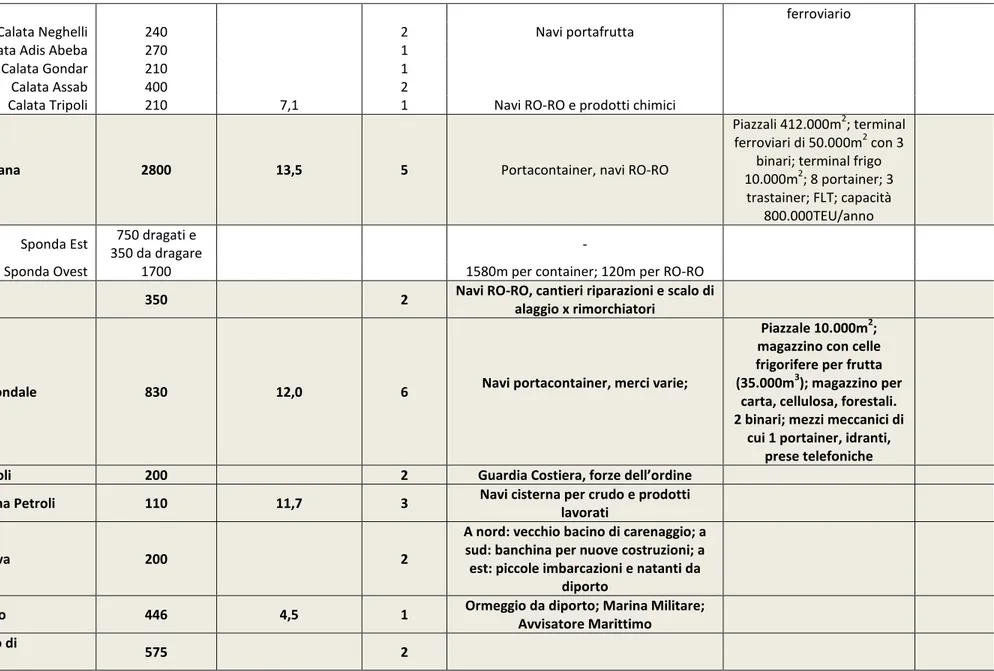

PORTO INDUSTRIALE COMMERCIALE

NOME BANCHINE BANCHINE (m) PROFONDITA’ (m) ACCOSTI UTILIZZO DOTAZIONI ADDETTI

Canale Industriale 1100 8,0 – 8,5 13

Pontile Giopescal 80 1

Terminal Sintemar 562 2 Container e general cargo

Piazzali 131.000m2; magazzini 3.000m2; parcheggi 1.000m2; 4 binari;

3 portainer; 5 semoventi; 1 Gottwald; 10 Reach Stacker;

vari FLT1; capacità 200.000TEU/anno Pontile Carbonchimica 112 1 Pontile Cereol 144 1 Costiero DOC 200 1 Costiero d’Alessio 240 2 Costiero Liquipibigas 210 1 Banchina Laviosa 93 1 Silos Casillo 134 1

Terminal Leonardo da Vinci 355 1 Auto nuove

Piazzali di 120.000m2; 2 FLT; puntone per RO-RO;

1 stadera a ponte

Ex Officine Botteghi 170 1

Calata del Magnale 1500 3,5 – 9,0 4 Riparazione o sosta

Piazzale Zara 100 1

Magnale non operativo 660 2

Magnale operativo 450 1

Darsena Ugione 280 8,2 2 Petroliferi lavorati

Darsena 1 (LTM) 1600 7,1 – 8,5 8

Traghetti in linea regolare di cabotaggio; navi RO-RO x traffici internazionali; navi

portarinfuse e portafrutta

Piazzali 95.000m2; 23 ralle; 3 automezzi; 1 Reach Stacker;

3 FLT

Calata Bengasi 270 1 Portacontainer; prodotti forestali;

carpenteria

Piazzali 82.000m2; 77 FLT; 3 gru a gancio; 1 gru gommata; 9 trattori per

RO-RO; 1 portainer; 3 semoventi; raccordo

1

4 ferroviario

Calata Neghelli 240 2 Navi portafrutta

Calata Adis Abeba 270 1

Calata Gondar 210 1

Calata Assab 400 2

Calata Tripoli 210 7,1 1 Navi RO-RO e prodotti chimici

Darsena Toscana 2800 13,5 5 Portacontainer, navi RO-RO

Piazzali 412.000m2; terminal ferroviari di 50.000m2 con 3

binari; terminal frigo 10.000m2; 8 portainer; 3

trastainer; FLT; capacità 800.000TEU/anno Sponda Est 750 dragati e

350 da dragare -

Sponda Ovest 1700 1580m per container; 120m per RO-RO

Darsena Pisa 350 2 Navi RO-RO, cantieri riparazioni e scalo di

alaggio x rimorchiatori

Calata Alto Fondale 830 12,0 6 Navi portacontainer, merci varie;

Piazzale 10.000m2; magazzino con celle frigorifere per frutta (35.000m3); magazzino per

carta, cellulosa, forestali. 2 binari; mezzi meccanici di

cui 1 portainer, idranti, prese telefoniche

Darsena Petroli 200 2 Guardia Costiera, forze dell’ordine

Nuova Darsena Petroli 110 11,7 3 Navi cisterna per crudo e prodotti lavorati

Darsena Nuova 200 2

A nord: vecchio bacino di carenaggio; a sud: banchina per nuove costruzioni; a est: piccole imbarcazioni e natanti da

diporto

Molo Mediceo 446 4,5 1 Ormeggio da diporto; Marina Militare;

Avvisatore Marittimo Nuovo Bacino di

Carenaggio 575 2

5

PORTO PASSEGGERI NOMENCLATURA

BANCHINE LUNGHEZZA (m) PROFONDITA’ (m) ACCOSTI UTILIZZO DOTAZIONI ADDETTI

Bacino Firenze 910 6,5 6

Calata Pisa 460 6,5 3

Calata Carrara 450 6,5 3

Bacino Cappellini 310 6

Calata Orlando 450 9,1 3 Rinfuse e contenitori 3 binari, mezzi meccanici,

piazzale 12.000 m2

Calata Siena 70 1 Traghetti passeggeri

stagionali

Calata Punto Franco 240 2 Traghetti e navi da crociera

Calata Sgarallino 270 8,7 2

Traghetti passeggeri per Sardegna e Corsica e navi da

crociera

Molo Capitaneria 170 7,5 Ormeggio traghetti e

motonavi passeggeri

Molo Elba 80 2 Rimorchiatori in servizio

portuale

Andana degli Anelli 180 7,1 1 Rimorchiatori in servizio

portuale e navi militari

6

3.2 Collegamenti ferroviari

La rete ferroviaria portuale ha avuto fino ad oggi uno sviluppo di 60 Km e serve la totalità delle banchine. Il porto è servito direttamente da tre stazioni ferroviarie che convergono nella stazione di smistamento Livorno-Calambrone: dalle stazioni Porto Vecchio e Porto Nuovo (Canale Industriale, Sponda Est e Darsena Toscana) partono i carri merci, mentre la stazione di San Marco svolge funzioni complementari per il movimento di carri merci provenienti dal retroterra. La Stazione di Livorno Calambrone è direttamente collegata alla linea Livorno – Firenze ed a quella Torino – Roma dalla quale, presso Sarzana, si collega alla Pontremolese per dirigersi verso Emilia Romagna e Lombardia. I passeggeri possono raggiungere il Porto di Livorno dalla Stazione Centrale, attraverso i collegamenti con gli autobus di linea urbana diretti in Piazza Grande; da qui è possibile proseguire a piedi (10 minuti) oppure con un altro mezzo di linea urbana fino alla fermata della Stazione Marittima.

L’Interporto Toscano Amerigo Vespucci, si trova nella zona di Guasticce, all’interno del corridoio plurimodale tirrenico. Dista soli 6 km dal porto di Livorno, cui è direttamente collegato, attraverso la Strada di Grande Comunicazione FI-PI-LI.

3.3 Collegamenti autostradali

Anche i collegamenti autostradali sono buoni: lo scalo è direttamente allacciato alla A12 Genova-Livorno-Rosignano, che all'altezza di Pisa, grazie alla A11, la superstrada Livorno porto - Firenze, Livorno-Grosseto, permette il raggiungimento di Firenze e della A1 Milano-Napoli.

L' Autostrada Livorno-Rosignano M.mo, costituisce il prolungamento verso sud della direttrice Ligure Tirrenica, A12 Genova-Ventimiglia e consente il collegamento tra le regioni del nord Italia, quelle centrali e del sud, con una facile percorribilità in ogni stagione dovuta alle favorevoli condizioni climatiche (assenza di neve, nebbia, ghiaccio anche nei mesi più rigidi) e alle caratteristiche del tracciato.

Il progetto del collegamento costiero diretto Livorno-Civitavecchia ha la funzione di smistare e distribuire meglio il traffico delle merci alleggerendo la A1, unica arteria autostradale italiana che unisca il Nord con il Sud.

Grazie a questa rete di collegamenti le merci che entrano nel porto di Livorno sono smistabili agevolmente nell’intera penisola, come si evince confrontando l’efficienza delle reti infrastrutturali toscane con quelle della penisola (Italia = 100).

7

Tipo di infrastruttura Anno Toscana Centro Nord ovest Nord est Sud

Rete stradale 2004 100,6 97,3 115,5 109,2 86,5

1999 107,8 102,1 107,7 104,0 91,8

Rete ferroviaria 2004 128,5 133,4 92,7 107,8 82,4

1999 137,2 126,1 97,2 105,6 84,7

Porti e bacino di utenza 2004 128,8 79,6 72,8 146,7 102,6

1999 138,9 89,5 65,6 133,6 109,2

Aeroporti e bacino di utenza 2004 100,4 148,9 142,1 76,7 59,7

1999 97,3 150,6 143,4 72,0 60,5

Tabella 3: confronto dello sviluppo dei modi di trasporto tra Toscana, centro, nord e sud Italia rispetto alla media italiana (100). Fonte PIT.

Grafico 1: confronto dello sviluppo dei modi di trasporto tra Toscana, centro, nord e sud Italia rispetto alla media italiana (100). 0 20 40 60 80 100 120 140 160

Rete stradale Rete ferroviaria Porti e bacino Aeroporti e bacino

Toscana Centro Nord ovest Nord est Sud Italia

8

3.4 Merci trattate e serie storiche dei traffici

Le principali tipologie merceologiche trattate nel porto di Livorno sono prodotti petroliferi, carta e prodotti forestali, auto, piastrelle e sabbie, prodotti tessili.

La tabella 5 riporta gli andamenti dei traffici relativi al porto di Livorno dal 2001 al 2007; le tabelle 4 e 6 raffrontano il periodo Gennaio-Settembre negli anni 2007-2008.

MOVIMENTO MERCI Gennaio-Settembre Anni 2007-2008 (Tons)

ANNO 2007 2008 Variazione %

SBARCHI

Merce in container 2.626.071 2.948.033 12,26

Merci in colli e numero* 1.977.513 1.789.578 -9,50

RO/RO 4.269.676 5.169.936 21,08

TOTALE VARIE SBARCHI 8.873.260 9.907.547 11,66

Rinfuse liquide 5.268.923 4.984.068 -5,41

Rinfuse solide 840.970 930.409 10,64

TOTALE RINFUSE SBA. 6.109.893 5.914.477 -3,20

TOTALE SBARCHI 14.983.153 15.822.024 5,60

IMBARCHI

Merce in container 3.000.554 3.366.150 12,18

Merci in colli e numero* 325.588 319.603 -1,84

RO/RO 4.566.888 5.464.798 19,66

TOTAL VARIE IMBARCHI 7.893.030 9.150.551 15,93

Rinfuse liquide 1.390.551 1.298.649 -6,61

Rinfuse solide 9.271 16.932 82,63

TOT RINFUSE IMB. 1.399.822 1.315.581 -6,02

TOTALE IMBARCHI 9.292.852 10.466.132 12,63

TOTALE

Merce in container 5.626.625 6.314.183 12,22

Merci in colli e numero* 2.303.101 2.109.181 -8,42

RO/RO 8.836.564 10.634.734 20,35 TOTALE VARIE 16.766.290 19.058.098 13,67 Rinfuse liquide 6.659.474 6.282.717 -5,66 Rinfuse solide 850.241 947.341 11,42 TOTALE RINFUSE 7.509.715 7.230.058 -3,72 TOTALE GENERALE 24.276.005 26.288.156 8,29

9

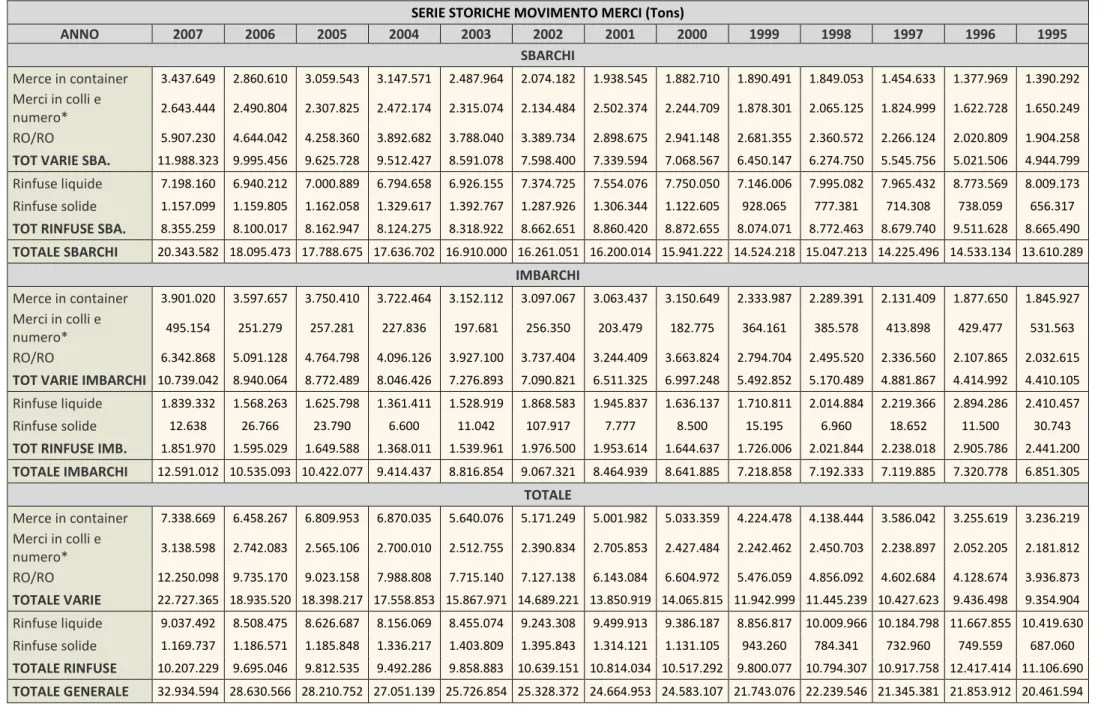

Tabella 5: Andamento traffici nel porto di Livorno. * merci varie o break-bulk. Fonte Livorno Port Authority.

SERIE STORICHE MOVIMENTO MERCI (Tons)

ANNO 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 SBARCHI Merce in container 3.437.649 2.860.610 3.059.543 3.147.571 2.487.964 2.074.182 1.938.545 1.882.710 1.890.491 1.849.053 1.454.633 1.377.969 1.390.292 Merci in colli e numero* 2.643.444 2.490.804 2.307.825 2.472.174 2.315.074 2.134.484 2.502.374 2.244.709 1.878.301 2.065.125 1.824.999 1.622.728 1.650.249 RO/RO 5.907.230 4.644.042 4.258.360 3.892.682 3.788.040 3.389.734 2.898.675 2.941.148 2.681.355 2.360.572 2.266.124 2.020.809 1.904.258

TOT VARIE SBA. 11.988.323 9.995.456 9.625.728 9.512.427 8.591.078 7.598.400 7.339.594 7.068.567 6.450.147 6.274.750 5.545.756 5.021.506 4.944.799

Rinfuse liquide 7.198.160 6.940.212 7.000.889 6.794.658 6.926.155 7.374.725 7.554.076 7.750.050 7.146.006 7.995.082 7.965.432 8.773.569 8.009.173

Rinfuse solide 1.157.099 1.159.805 1.162.058 1.329.617 1.392.767 1.287.926 1.306.344 1.122.605 928.065 777.381 714.308 738.059 656.317

TOT RINFUSE SBA. 8.355.259 8.100.017 8.162.947 8.124.275 8.318.922 8.662.651 8.860.420 8.872.655 8.074.071 8.772.463 8.679.740 9.511.628 8.665.490

TOTALE SBARCHI 20.343.582 18.095.473 17.788.675 17.636.702 16.910.000 16.261.051 16.200.014 15.941.222 14.524.218 15.047.213 14.225.496 14.533.134 13.610.289 IMBARCHI Merce in container 3.901.020 3.597.657 3.750.410 3.722.464 3.152.112 3.097.067 3.063.437 3.150.649 2.333.987 2.289.391 2.131.409 1.877.650 1.845.927 Merci in colli e numero* 495.154 251.279 257.281 227.836 197.681 256.350 203.479 182.775 364.161 385.578 413.898 429.477 531.563 RO/RO 6.342.868 5.091.128 4.764.798 4.096.126 3.927.100 3.737.404 3.244.409 3.663.824 2.794.704 2.495.520 2.336.560 2.107.865 2.032.615

TOT VARIE IMBARCHI 10.739.042 8.940.064 8.772.489 8.046.426 7.276.893 7.090.821 6.511.325 6.997.248 5.492.852 5.170.489 4.881.867 4.414.992 4.410.105

Rinfuse liquide 1.839.332 1.568.263 1.625.798 1.361.411 1.528.919 1.868.583 1.945.837 1.636.137 1.710.811 2.014.884 2.219.366 2.894.286 2.410.457

Rinfuse solide 12.638 26.766 23.790 6.600 11.042 107.917 7.777 8.500 15.195 6.960 18.652 11.500 30.743

TOT RINFUSE IMB. 1.851.970 1.595.029 1.649.588 1.368.011 1.539.961 1.976.500 1.953.614 1.644.637 1.726.006 2.021.844 2.238.018 2.905.786 2.441.200

TOTALE IMBARCHI 12.591.012 10.535.093 10.422.077 9.414.437 8.816.854 9.067.321 8.464.939 8.641.885 7.218.858 7.192.333 7.119.885 7.320.778 6.851.305 TOTALE Merce in container 7.338.669 6.458.267 6.809.953 6.870.035 5.640.076 5.171.249 5.001.982 5.033.359 4.224.478 4.138.444 3.586.042 3.255.619 3.236.219 Merci in colli e numero* 3.138.598 2.742.083 2.565.106 2.700.010 2.512.755 2.390.834 2.705.853 2.427.484 2.242.462 2.450.703 2.238.897 2.052.205 2.181.812 RO/RO 12.250.098 9.735.170 9.023.158 7.988.808 7.715.140 7.127.138 6.143.084 6.604.972 5.476.059 4.856.092 4.602.684 4.128.674 3.936.873 TOTALE VARIE 22.727.365 18.935.520 18.398.217 17.558.853 15.867.971 14.689.221 13.850.919 14.065.815 11.942.999 11.445.239 10.427.623 9.436.498 9.354.904 Rinfuse liquide 9.037.492 8.508.475 8.626.687 8.156.069 8.455.074 9.243.308 9.499.913 9.386.187 8.856.817 10.009.966 10.184.798 11.667.855 10.419.630 Rinfuse solide 1.169.737 1.186.571 1.185.848 1.336.217 1.403.809 1.395.843 1.314.121 1.131.105 943.260 784.341 732.960 749.559 687.060 TOTALE RINFUSE 10.207.229 9.695.046 9.812.535 9.492.286 9.858.883 10.639.151 10.814.034 10.517.292 9.800.077 10.794.307 10.917.758 12.417.414 11.106.690 TOTALE GENERALE 32.934.594 28.630.566 28.210.752 27.051.139 25.726.854 25.328.372 24.664.953 24.583.107 21.743.076 22.239.546 21.345.381 21.853.912 20.461.594

10

TRAFFICI INTERNAZIONALI DEL PORTO DI LIVORNO

Gennaio-Settembre 2007 Gennaio-Settembre 2008 VARIAZIONE

SBARCHI IMBARCHI TOTALE SBARCHI IMBARCHI TOTALE TOTALE %

Numero di navi 6.130 5.928

Numero di passeggeri 2.092.675 2.139.726

Numero di passeggeri in crociera 561.566 692.067

11

3.4.1 Traffico generale merci fino al 2007

L’andamento dei traffici del porto di Livorno negli anni conferma il trend positivo: il porto sta continuando a crescere nonostante la criticità dell’economia globale.

Le statistiche relative al periodo Gennaio-Dicembre 2007 mostrano un incremento del +15%, un dato ben superiore al tasso di crescita registrato a livello nazionale (+1,6%) nonché al tasso medio annuo registrato a Livorno sia negli ultimi cinque che dieci anni (rispettivamente +6% e +5,4%). Con 32.934.594 tonnellate di merci movimentate nel 2007, Livorno rappresenta per volume di traffico il quinto scalo italiano, dopo Genova, Taranto, Trieste e Cagliari.

Prendendo però in esame il solo traffico delle merci varie od il volume di TEUs movimentati (con esclusione dei porti di transhipment) il porto labronico risulta il terzo scalo italiano.

Nel 2007 la crescita si è manifestata su molte tipologie di merci: containers (LO/LO: Lift On/Lift Off) con +13,6%;

merci su rotabili (auto e RO-RO: Roll On/Roll Off) per 12.250.098 tcon +25,8%; rinfuse liquide (9.037.492 t) con +6,2%;

merci in colli e numero (3.138.598 t) con +14,5%;

hanno, invece, subito una flessione le rinfuse solide (1.169.737 t) con -1,4%.

Il totale delle merci varie con 22.727.365 t fa registrare un crescita del +20% mentre per tutte le rinfuse ( 10.207.229 t) si ha +5,3%.

Le tipologie merceologiche in crescita sono i prodotti forestali e le merci in genere.

Esportazioni

L'aumento delle esportazioni è stato pari al 19,5% ed è dovuto alle merci in colli e numero (+97,2%), ai forestali, ai macchinari e auto, e alle merci su rotabili (24,6%). Per i container l’incremento è del 7,6%.

Importazioni

La crescita delle importazioni è pari al 12,4% è imputabile ai RO-RO (+27,2%) e ai contenitori (+20,2%) ed è derivata soprattutto dal maggior numero dei forestali (cellulosa, pasta per carta) sbarcati che ammontano a oltre 1,2 milioni di tonnellate, seguiti dai macchinari e dalla merce in genere. L'incremento dei forestali si spiega per il fatto che Livorno è divenuto, per la maggiore compagnia armatoriale di prodotti forestali (Star Shipping), piattaforma logistica per la ridistribuzione2.

2

Grafico 2

Caratterizzando i traffici in base alla modalità di trasporto si riscontra maggiormente l'importanza raggiunta dalle merci su rotabili che ottengono una percent

seguono le rinfuse liquide con una percentuale del 27,4%, le

merci in colli e numero con 9,5% ed infine le rinfuse solide con una percentuale del 3,6%.

Grafico 3: serie storiche delle merci ripartite per modo di trasporto. Elaborazione dati 27

Composizione merceologica dei traffici anno 2007

0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 1995 1997 1999

2: Composizione merceologica dei traffici anno 2007.

Caratterizzando i traffici in base alla modalità di trasporto si riscontra maggiormente l'importanza raggiunta dalle merci su rotabili che ottengono una percentuale del 37,2%

seguono le rinfuse liquide con una percentuale del 27,4%, le merci in contenitore con un 22,3%, le merci in colli e numero con 9,5% ed infine le rinfuse solide con una percentuale del 3,6%.

: serie storiche delle merci ripartite per modo di trasporto. Elaborazione dati Osservatorio Short Sea Shipping. 22

10

37 4

Composizione merceologica dei traffici anno 2007

Containerised goods Breakbulk

Rolling stock & RO/RO Liquid Bulk

Solid Bulk

2001 2003 2005 2007 2009

12

Caratterizzando i traffici in base alla modalità di trasporto si riscontra maggiormente l'importanza uale del 37,2% sul traffico totale; merci in contenitore con un 22,3%, le merci in colli e numero con 9,5% ed infine le rinfuse solide con una percentuale del 3,6%.

Osservatorio Short Sea Shipping.

Composizione merceologica dei traffici anno 2007

Containerised goods

Rolling stock & RO/RO

Merce in container Altre varie RO/RO Rinfuse liquide Rinfuse solide Totale

3.4.2 Traffico generale merci per l’anno

I risultati relativi ai primi nove mesi del 2008

pari all’8,3% ma confermano il buon andamento del porto.

Nel settore delle merci varie sono state movimentate 19.058.098 tonnellate 6.314.183 t di merce in container (+12,2

10.634.734 t di merce su rotabili (+20,4 2.109.181 t di merce convenzionali (

Il traffico complessivo delle rinfuse è stato invece di 6.282.717 tonnellate di rinfuse liquide (

947.341 tonnellate di rinfuse solide (+11,4%). Lo sbarco rispetto al periodo gennaio

grazie all’aumento delle merci su rotabili (+21, rinfuse solide (+10,64%).

La crescita dell’imbarco è stato invece del 12,6% e tale incremento è da imputare containerizzate (+12,2%), alle merci su rotabili (+19,7

Nonostante tale risultato sia largamente positivo, non possono essere nascosti elementi di preoccupazione. Un’analisi più dettagliata dell’evoluzione registrata nel 2008 mostra

un’inversione del ciclo di crescita negli ultimi mesi dell’anno rispetto

Grafico

L’analisi per tipologia di traffico evidenzia che le merci su traffico del porto con un peso percentuale del 40,5% sul

contenitori (24,0%), dalle rinfuse liquide (23,9%), dalle merci in colli e numero (8%) e dalle rinfuse solide (3,6%).

8 24

Composizione merceologica Gennaio

merci per l’anno 2008I risultati relativi ai primi nove mesi del 2008 registrano una crescita complessiva confermano il buon andamento del porto.

Nel settore delle merci varie sono state movimentate 19.058.098 tonnellate 6.314.183 t di merce in container (+12,2%);

abili (+20,4%); convenzionali (-8,4%).

Il traffico complessivo delle rinfuse è stato invece di 7.230.058 tonnellate, di cui nellate di rinfuse liquide (-5,7%);

947.341 tonnellate di rinfuse solide (+11,4%).

Lo sbarco rispetto al periodo gennaio-settembre 2007 è cresciuto complessivamente

grazie all’aumento delle merci su rotabili (+21,1%), alle merci in contenitori (+12,26%) ed alle

La crescita dell’imbarco è stato invece del 12,6% e tale incremento è da imputare , alle merci su rotabili (+19,7%) ed alle rinfuse solide (+82,6%).

Nonostante tale risultato sia largamente positivo, non possono essere nascosti elementi di preoccupazione. Un’analisi più dettagliata dell’evoluzione registrata nel 2008 mostra

un’inversione del ciclo di crescita negli ultimi mesi dell’anno rispetto a quanto avvenuto nei primi

Grafico 4: composizione merceologica per l’anno 2008.

L’analisi per tipologia di traffico evidenzia che le merci su rotabili sono la prima modalità di traffico del porto con un peso percentuale del 40,5% sul totale movimentato, seguita

contenitori (24,0%), dalle rinfuse liquide (23,9%), dalle merci in colli e numero (8%) e dalle rinfuse 24

41 4

Composizione merceologica Gennaio-Settembre 2008

Container RO Altre varie Rinfuse liquide Rinfuse solide 13

complessiva più contenuta e

Nel settore delle merci varie sono state movimentate 19.058.098 tonnellate (+13,7%) di cui

7.230.058 tonnellate, di cui

complessivamente del +5,60% %), alle merci in contenitori (+12,26%) ed alle

La crescita dell’imbarco è stato invece del 12,6% e tale incremento è da imputare alle merci solide (+82,6%).

Nonostante tale risultato sia largamente positivo, non possono essere nascosti elementi di preoccupazione. Un’analisi più dettagliata dell’evoluzione registrata nel 2008 mostra infatti a quanto avvenuto nei primi.

rotabili sono la prima modalità di totale movimentato, seguita dalle merci in contenitori (24,0%), dalle rinfuse liquide (23,9%), dalle merci in colli e numero (8%) e dalle rinfuse

Settembre 2008

Container RO-RO Altre varie Rinfuse liquide Rinfuse solideConfrontando la composizione merceologica percentuale delle merci degli anni 1997 e 2008

come negli anni, mantengano quote di mercato per lo più costante le rinfuse solide e le merci in colli e numero (breakbulk). Incrementano sia le merci in cont

RO-RO (da 22 a 41%) a discapito delle rinfuse liquide

Grafico

Quanto detto trova conferma ne

portuale non sia dovuta alle rinfuse (% solide costante; % liquide in calo) intorno alle 10.000.000 tonn, ma

in modo più che lineare.

Grafico 6: serie storiche delle merci ripartite tra rinfuse (solide e liquide) e merci varie (in container, in colli e numero e RO RO). Elaborazione dati Osservatorio Short Sea Shipping.

48

Composizione merceologica dei traffici anno 1997

0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 1995 1996 1997 TOTALE VARIE

Serie storica delle merci rinfuse e varie rispetto al totale movimentato

Confrontando la composizione merceologica percentuale delle merci degli anni 1997 e 2008mantengano quote di mercato per lo più costante le rinfuse solide e le merci in Incrementano sia le merci in container (da 17 a 24%)

a discapito delle rinfuse liquide (da 48 a 24%).

Grafico 5: composizione merceologica per l’anno 1997.

Quanto detto trova conferma nel grafico 6 da cui si evince come la spinta economica

alle rinfuse (% solide costante; % liquide in calo) che si attestano sempre ma alla merce varia (container, RO-RO e colli e numero) che aumenta

: serie storiche delle merci ripartite tra rinfuse (solide e liquide) e merci varie (in container, in colli e numero e RO Osservatorio Short Sea Shipping.

17

10

22 3

Composizione merceologica dei traffici anno 1997

Containerised goods Breakbulk

Rolling stock & RO/RO Liquid Bulk

Solid Bulk

1997 1998 1999 2000 2001 2002 2003 2004

TOTALE RINFUSE TOTALE GENERALE

storica delle merci rinfuse e varie rispetto al totale movimentato

14

Confrontando la composizione merceologica percentuale delle merci degli anni 1997 e 2008 si nota, mantengano quote di mercato per lo più costante le rinfuse solide e le merci in (da 17 a 24%) sia, soprattutto, i

la spinta economica all’attività che si attestano sempre RO e colli e numero) che aumenta

: serie storiche delle merci ripartite tra rinfuse (solide e liquide) e merci varie (in container, in colli e numero e

RO-Composizione merceologica dei traffici anno 1997

Containerised goods Breakbulk

Rolling stock & RO/RO Liquid Bulk

Solid Bulk

2005 2006 2007 TOTALE GENERALE

15

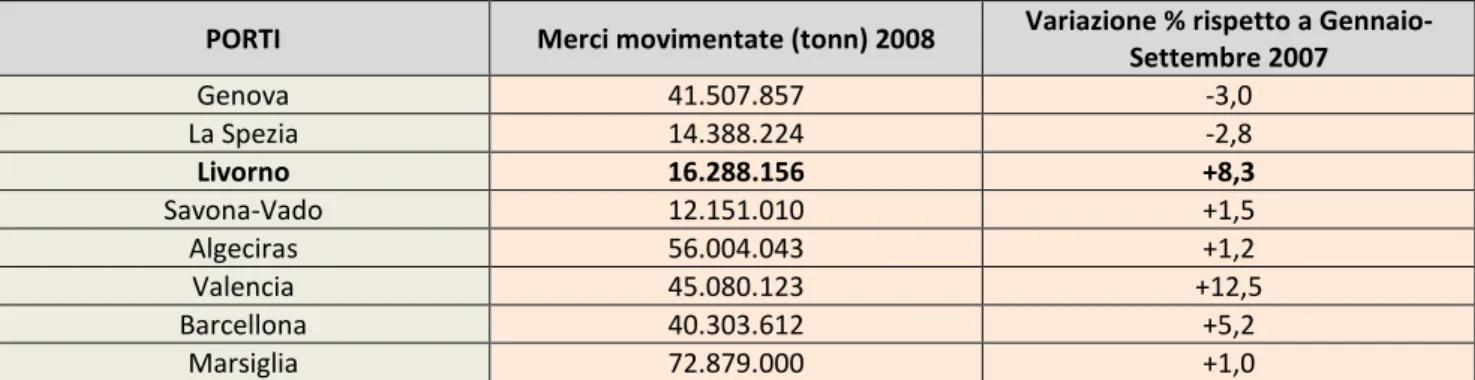

3.4.3 Traffico generale merci – Confronto con gli altri porti dell’alto Tirreno e del Mediterraneo

Per quanto riguarda i risultati conseguiti dagli altri porti dell’Alto Tirreno, occorre evidenziare i risultati di Genova che ha chiuso i primi nove mesi del 2008 con una flessione del 3 per cento rispetto allo stesso periodo del 2007 a seguito del calo delle merci containerizzate (-5,9%) e dei carichi convenzionali (-15,7%).

Il porto di La Spezia ha registrato un -2,8% sul 2007 a seguito della flessione delle merci varie e delle rinfuse liquide.

Savona-Vado, invece, ha ottenuto nei primi nove mesi 2008 un +1,50%.

Continuano a registrare risultati positivi i porti spagnoli anche se il trend risulta meno marcato rispetto agli anni passati.

Valencia ha chiuso i primi nove mesi del 2008 con oltre 45 milioni di tonnellate (+12,6%) mentre Barcellona è cresciuta del 5,2% con oltre 40 milioni di tonnellate movimentate.

Anche Algeciras è risultato in crescita con oltre 56 milioni di tonnellate ed un incremento percentuale dell’1,2%.

Il porto di Marsiglia, invece, ha conseguito un incremento dell’1% con oltre 72 milioni di tonnellate. La crescita è stata determinata dal traffico di idrocarburi, con una forte progressione delle importazioni di greggio e prodotti raffinati.

PORTI Merci movimentate (tonn) 2008 Variazione % rispetto a Gennaio-Settembre 2007 Genova 41.507.857 -3,0 La Spezia 14.388.224 -2,8 Livorno 16.288.156 +8,3 Savona-Vado 12.151.010 +1,5 Algeciras 56.004.043 +1,2 Valencia 45.080.123 +12,5 Barcellona 40.303.612 +5,2 Marsiglia 72.879.000 +1,0

16

3.4.4 Traffico generale merci – Primo quadrimestre dell’anno 2009 (Gennaio-Aprile) 3

La crisi economica si è tradotta in fenomeni di rallentamento nella distribuzione delle merci in tutto il mondo, conseguenza del calo della domanda di importazioni dai paesi occidentali. In particolare, sulla rotta Far East – Mediterraneo ci sono portacontainer ferme nei porti della Cina a conferma della relazione diretta che intercorre tra gli incrementi dei traffici di merci varie e l’economia mondiale.

Anche a Livorno alcune portacontainer sono rimaste in porto, pronte a ripartire, ma costrette a non poterlo fare.

La situazione dei vari terminal è la seguente:

Unicoop Impresa nei primi quattro mesi del 2008 ha visto l'arrivo di 21 navi ed ha fatto 81 turni.

Nello stesso periodo del 2009, invece, le navi giunte in banchina sono state 35 con 134 turni. L'aumento percentuale delle navi è del 66,7%, quello dei turni del 65,4%.

TDT (Terminal Darsena Toscana) ha visto passare le navi da 202 a 224, ma i turni sono diminuiti

(da 1.182 a 1.001) con un incremento di arrivi del 10,9% e un decremento di turni del 15,31%. Il traffico passeggeri è, invece, diminuito del 25% (le navi in meno sono state 14).

I terminal CILP fanno registrare:

- “da Vinci”, per il settore auto, una dinamica fortemente negativa (-24,7% per le navi e - 21,3% per i turni);

- il settore rame un crollo del 100%;

- il settore cellulosa, un decremento del 37% per le navi e del 56% per i turni.

3

17

3.4.5 Movimento merce in contenitori

Terminal dedicati al movimento dei container

La movimentazione dei container avviene principalmente in due terminal. Il primo, con uno sviluppo di circa 1100 m lineari, è posto sul Canale Industriale; il secondo, con uno sviluppo di circa 1550 m lineari si trova sulla Darsena Toscana, interamente dedicata alla movimentazione container, ad eccezione di 120 m di accosti destinati al RO-RO, da cui si effettuano i collegamenti per Trapani.

Canale Industriale

Ha 3 portainers, ovvero gru su rotaia per la gestione dei container sulle navi; per le sue dimensioni effettua circa un 20% delle movimentazioni sul totale del porto, ma non gode di una posizione favorevole perché situato in una zona in cui lo scarso fondale non consente l’arrivo di navi con grande pescaggio. Pertanto il Canale Industriale è accessibile alle sole navi porta contenitori di una capacità non superiore a 2.000-3.000 teus.

Darsena Toscana

E’ il fulcro effettivo della movimentazione contenitori: dispone di 2300 m di banchine e di un piazzale di 412.000 m2 capace di movimentare circa 800.000 TEUS annui. Le attrezzature di cui è dotato sono 8 portainers, 8 RTG (transtainer) e 16 gru gommate da piazzale. Alle spalle si trova il terminal intermodale con un modulo di 3 binari di circa 500 m ciascuno servito da un transtainer (gru a portale su rotaia) dove quotidianamente avviene l’attività di carico/scarico di 5 coppie di treni/gg su 6 giorni a settimana; nella Darsena Toscana è movimentato l’80% del totale delle merci in contenitore. I carri vengono scaricati, stoccati e quindi ricaricati sul treno per la loro movimentazione.

E’ anche presente un terminal frigo di 10.000 m2.

In rapporto alla produttività questo è un terminal con grandi potenzialità nel sistema portuale italiano, sia dal punto di vista delle attrezzature che del sistema operativo. Si possono pianificare i flussi, assegnare le liste di lavoro in automatico, controllare le attrezzature e tenere sotto controllo in tempo reale i container per ogni loro movimentazione e posizionamento, anche con sistemi informatizzati.

Il raccordo ferroviario è lungo circa 5Km e il suo tempo di percorrenza arriva fino a 40’ valore che risulta critico perché legato alla presenza di due attraversamenti stradali, uno a servizio di un operatore e l’altro di una strada (viale Mogadiscio), e di un ponte ferroviario sul canale dei

18

Navicelli, aperto alla navigazione marittima, in base ad una delibera del Comune di Pisa, per 4 ore giornaliere. Ne consegue che la Darsena Toscana, ben collegata per il trasporto su gomma, risulta penalizzata in ambito ferroviario perché irraggiungibile per 4 ore al giorno.

Il grafico seguente riporta il bacino di influenza delle regioni che movimentano merci via treno nella Darsena Toscana per l’anno 2006.

Grafico 7

Merce in contenitori – anno 2007

Nel 2007 i contenitori hanno rappresentano un totale di 7.338.669 tonnellate, ripartite in 3.437.649 tonnellate in sbarco (aumento del 20,2%) e in 3.901.020 tonnellate in imbarco (aumento dell’8,4%). La tipologia merceologica prevalentemente sbarcata nel porto di Livorno è costituita da:

• prodotti forestali, pasta per carta e cellulosa (11% sul totale sbarcato in contenitori); • legname segato o squadrato e filati (9%);

• prodotti alimentari (7%);

• materie prime e prodotti chimici in genere (4%); • pelli e cuoio (4%);

• pesce congelato; rotoli e carta kraft; carta in genere; fibre tessili (seta, lino, iuta); frutta fresca e secca; marmo, granito e pietre; abbigliamento in genere; piastrelle;

ciascuno con un valore del 2% circa sul totale sbarcato in contenitori.

La tipologia merceologica maggiormente esportata dal porto di Livorno è costituita da:

Regioni che movimentano merci via treno nella

Darsena Toscana – anno 2006

19

• macchinari, sia motori che parti (13%) sul totale imbarcato in contenitori; • filati e prodotti tessili (10%);

• prodotti alimentari (7%);

• materie prime e prodotti chimici in genere (4%);

• piastrelle; vetro; marmo-granito; mobilio e oggetti d'arredamento; ciascuno per il 3% circa; • vino, mosto di uve, abbigliamento in genere ciascuno per il 2% ca.;

• imballaggi; ferramenta ed articoli metallici; semilavorati e prodotti in acciaio; ciascuno per l’1% ca.

Movimento merce in contenitori – anno 2008

I carichi containerizzati hanno registrato un incremento del 12,2% rispetto al corrispondente periodo del 2007, con oltre 6 milioni di tonnellate movimentate che si ripartisce in:

+12,3% con oltre 2,9 milioni di tonnellate di merce sbarcata; +12,2% con oltre 3,3 milioni di tonnellate per quella in imbarco. I due valori continuano ad equivalersi.

Grafico 8: serie storiche del movimento merci in contenitori, imbarcate, sbarcate e totali, negli anni 1995-2007. y = 355.425,51x - 706.070.725,03 R² = 0,96 R² = 0,93 R² = 0,91 0 2.000.000 4.000.000 6.000.000 8.000.000 1995 1997 1999 2001 2003 2005 2007 Totale Imbarchi Sbarchi

Merci in container: serie storiche

20

3.4.6 Movimento numero di contenitori

Per movimento di container, indice della specializzazione dei porti, Livorno è al 5° posto in Italia, dopo Gioia Tauro, Genova, La Spezia e Taranto. Nel 2007 i container movimentati sono stati circa 750.000, di cui 26% di contenitori vuoti, i quali contribuiscono alla perdita di ottimizzazione del sistema di trasporto delle merci.

Di seguito sono esaminati i movimenti dei TEU escluso il transhipment, che impegna poco più del 10% del totale.

Movimenti esclusi transhipment

Escluso transhipment ANNO ANNO ANNO ANNO ANNO ANNO ANNO

Container movimentati 2007 2006 2005 2004 2003 2002 2001 Sbarcati pieni 219.439 186.407 168.975 155.127 148.028 131.946 117.252 Imbarcati pieni 275.796 256.202 267.376 255.814 229.575 225.887 216.835 TOTALI PIENI 495.235 442.609 436.351 410.941 377.603 357.833 334.087 Sbarcati vuoti 119.762 112.756 131.216 137.669 125.094 127.982 146.828 Imbarcati vuoti 55.864 40.945 33.846 30.730 37.945 33.936 20.997 TOTALI VUOTI 175.626 153.701 165.062 168.399 163.039 161.918 167.825 Sbarcati totali 339.201 299.163 300.191 292.796 273.122 259.928 264.080 Imbarcati totali 331.660 297.147 301.222 286.544 267.520 259.823 237.832 CONTAINER TOTALI 670.861 596.310 601.413 579.340 540.642 519.751 501.912 Tabella 8: Serie storiche del movimento container (Teu) - Escluso Transhipment. Fonte Osservatorio Short Sea Shipping.

Grafico 9: serie storica dei container vuoti e pieni, escluso transhipment. Anni 2001 – 2007.

Il grafico 8 mostra un ottimo adattamento alle rette di regressione relative alle serie storiche di container totali e pieni; per i la serie dei vuoti il coefficiente di correlazione è molto basso e testimonia che il numero di TEU vuoti movimentati si mantiene per lo più costante.

y = 25.740,57x - 51.011.215,29 R² = 0,93 R² = 0,98 R² = 0,01 0 200.000 400.000 600.000 800.000 2001 2002 2003 2004 2005 2006 2007 Totali Totale pieni Totale vuoti

TEU: serie storiche senza i trasbordi

21

Grafico 10: serie storica dei container imbarcati e sbarcati, escluso transhipment. Anni 2001 – 2007.

Il grafico 9 dimostra che, come per il tonnellaggio di merce in container, anche il numero dei TEU è all’incirca ugualmente ripartito tra imbarchi e sbarchi.

Dal confronto tra gli anni 2001 e 2007 risulta pressoché costante la ripartizione tra TEU imbarcati e sbarcati, con una minima propensione verso gli sbarchi. I principali prodotti sbarcati riguardano i forestali, legname e cellulosa, mentre per gli imbarchi assumo rilievo i macchinari, filati e prodotti tessili in genere.

Esculsi trasbordi 2001 2007

Totale sbarchi 52,6 50,6

Totale imbarchi 47,4 49,4

Totali 100,0 100,0

Tabella 9: confronto delle % di TEu pieni e vuoti negli anni 2001 e 2007.

Nello stesso periodo di osservazione si nota che la percentuale dei TEU vuoti passa dal 33,4 al 26,2%; tale cambiamento è indice dell’ottimizzazione delle attività svolte e delle aree occupate nel porto.

Esculsi trasbordi 2001 2007 Gennaio-Settembre

2007 Gennaio-Settembre 2008 Totale pieni 66,6 73,8 73,7 74,8 Totale vuoti 33,4 26,2 26,3 25,2 Totali 100,0 100,0 100,0 100,0

Tabella 10: confronto delle % di TEu pieni e vuoti negli anni 2001 e 2007; confronto Gennaioo-Settembre 2007-2008.

Nel periodo Gennaio-Settembre 2008 la situazione rimane invariata.

264.080 259.928 273.122 292.796 300.191 299.163 339.201 237.832 259.823 267.520 286.544 301.222 297.147 331.660 0 100.000 200.000 300.000 400.000 500.000 600.000 700.000 2001 2002 2003 2004 2005 2006 2007 Imbarcati totali Sbarcati totali

TEU: imbarchi e sbarchi esclusi i trasbordi

22

Movimenti comprensivi di transhipment

Inclusi trasbordi 2007 2006 2005 2004 2003 2002 2001

Sbarcati 375.073 328.288 327.819 323.811 296.376 272.749 278.671

Imbarcati 370.484 329.304 330.687 314.775 296.402 274.133 253.143

TOTALI 745.557 657.592 658.506 638.586 592.778 546.882 531.814 Tabella 11: Serie storiche del movimento container (Teu) - Incluso transhipment dal 1997. Fonte Osservatorio Short Sea Shipping.

Grafico 11: confronto tra movimento generale di TEU con e senza trasbordi. Anni 2001-2007. E’ riportata sul grafico la retta di regressione relativa all’intera movimentazione di TEU.

TEU 2001 2002 2004 2003 2005 2006 2007

Senza trasbordi 94,4 95,0 84,7 97,7 91,3 90,7 90,0

Solo trasbordi 5,6 5,0 15,3 2,3 8,7 9,3 10,0

Con trasbordi 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Tabella 12: confronto delle % di TEu pieni e vuoti negli anni 2001 e 2007.

Poiché Livorno si prefigura ancora come porto a chiamata diretta, la percentuale dei TEU trasbordati, seppure in aumento dal 2001 al 2007, è tuttora poco incisiva sul totale movimentato.

y = 31.520,32x + 498.449,43 R² = 0,85 0 200.000 400.000 600.000 800.000 2001 2002 2004 2003 2005 2006 2007 Inclusi trasbordi Esclusi trasbordi

Lineare (Inclusi trasbordi)

TEU: con e senza trasbordi

23

Grafico 12: movimento numero TEU incluso transhipment, suddiviso tra imbarchi e sbarchi. Anni 2001-2007.

Inclusi trasbordi 2001 2007

Totale sbarchi 52,4 50,3

Totale imbarchi 47,6 49,7

Totali 100,0 100,0

Tabella 13: confronto delle % di TEu pieni e vuoti negli anni 2001 e 2007.

Anche il movimento comprensivo di transhipment riflette la situazione indicata in tabella 9, con una lieve predominanza degli sbarchi sugli imbarchi; si nota, come nell’assenza di trasbordi, la tendenza all’equilibrio tra sbarchi ed imbarchi.

Movimento numero di contenitori – anno 2007

Nel 2007 il porto di Livorno, nella movimentazione dei container, ha superato per la prima volta, la soglia dei 700 mila container con una movimentazione complessiva di 745.557 TEU, compresi i trasbordi, evidenziando quindi un crescita del 13,4% sul 2006.

La progressione registrata continua ad essere determinata dallo sbarco dei contenitori pieni (+17,7%) e dall'imbarco dei contenitori vuoti (+36,4%), esclusi i trasbordi.

I contenitori pieni, escluso il trasbordo, sono 495.235 e rappresentano il 73,8% del totale dei contenitori movimentati.

La principale direttrice lungo cui si sviluppa il transito dei contenitori è ancora il mercato del Nord America Atlantico, sia come provenienza, sia come destinazione, tuttavia, nel 2007 rispetto al 2006, la corrispondente quota di mercato è passata dal 37,4% al 26,6% sul totale dei TEU pieni

278.671 272.749 323.811 296.376 327.819 328.288 375.073 253.143 274.133 314.775 296.402 330.687 329.304 370.484 0 200.000 400.000 600.000 800.000 2001 2002 2004 2003 2005 2006 2007 Imbarcati Sbarcati

TEU compresi i trasbordi: imbarchi e sbarchi

24

movimentati. Il nuovo mercato emergente è l'Estremo Oriente che, nel 2007, ha raggiunto una percentuale del 14,2% contro il 6,6% del 2006 superando così il Sud America Atlantico cui compete una quota del 14% contro il 12,9% dell’ anno 2006. L’incremento dei traffici con l’Oriente è legato ai nuovi servizi di linea offerti dalla compagnia armatoriale Yang Ming e Zim.

Merce in container 2006 2007 Variazione %

Porti italiani Tonn x 1000 486.936 494.863 1,6 N° TEU 9.872.072 10.284.449 4,2 Livorno Tonn x 1000 28.631 32.935 15,0 N° TEU 657.592 745.557 13,4

Tabella 14: movimentazione di merci in container per Livorno e per il totale italiano. Fonte Assoporti.

Livorno rispetto ai porti italiani

Merce in container 2006 2007

% in peso 5,9 6,6

% N° TEU (in volume) 6,7 7,2

Tabella 15: peso del porto di Livorno rispetto agli altri porti italiani.

Movimento numero di container – anno 2008 – escluso trasbordi

I dati relativi al traffico contenitori nei primi nove mesi del 2008 attestano che, pur rimanendo positiva la movimentazione dei TEU (+9,1%), si è registrato per agosto e settembre un calo rispetto al corrispondente periodo dell’anno precedente rispettivamente del 5,5 e 4,6 per cento cosa che non avveniva dal gennaio 2007.

Escluso

trasbordi Gennaio-Settembre 2007 Gennaio-Settembre 2008

Var. dei totali 2007/2008

N° TEU SBARCHI IMBARCHI TOTALE SBARCHI IMBARCHI TOTALE %

Vuoti 87.859 45.302 133.161 83.497 55.846 139.343 4,64

Pieni 168.696 203.995 372.691 186.655 226.634 413.289 10,89 TOTALE 256.555 249.297 505.852 270.152 282.480 552.632 9,25 Tabella 16: confronto tra TEU pieni e vuoti nel periodo gennaio-Settembre 2007-2008. Fonte Ufficio analisi Economiche e Statistiche, LPA.

La maggior crescita nella movimentazione dei TEU tra vuoti e pieni, con esclusione dei trasbordi, si registra all’imbarco con 282.480 TEU (+13,3%) mentre la crescita dell’importazione si attesta sul +5,3% con 270.152 TEU.

25

Anche nella movimentazione dei contenitori pieni il maggior incremento è stato registrato all’imbarco con +11,1% con 226.634 teu contro i 186.655 allo sbarco (+10,6%). I containers pieni rappresentano il 75% del totale movimentato.

Il Terminal Darsena Toscana, che rappresenta il 77% della movimentazione container del porto di Livorno non ha risentito della flessione registrata negli altri terminal preposti4.

TDT nel 2008 è infatti cresciuta ogni mese rispetto ai corrispondenti periodi dell’anno precedente confermando, dunque, i maggiori volumi acquisiti ad inizio anno anche a seguito di situazioni congiunturali, quali il blocco del sistema informatico del Voltri Terminal Europa di Genova e gli scioperi a Marsiglia per la riforma del sistema portuale. La crescita complessiva da inizio anno per il terminal TDT è stata del 19.5%.

Andamento opposto è stato invece registrato dal terminal Sintermar e dalla C.I.L.P : per entrambi la flessione è stata di quasi il 30%.

Positivo invece il volume di contenitori movimentati dal terminal Lorenzini & C. in aumento, seppur per volumi ridotti, del 36%. La flessione del traffico contenitori è particolarmente importante se riferita all’evoluzione registrata dal porto a medio termine5.

I container ed i rotabili sono cresciuti negli ultimi cinque ad un tasso medio annuo del 10 e 16,5, mentre il porto nel suo complesso è cresciuto con una media annua del 7,4%.

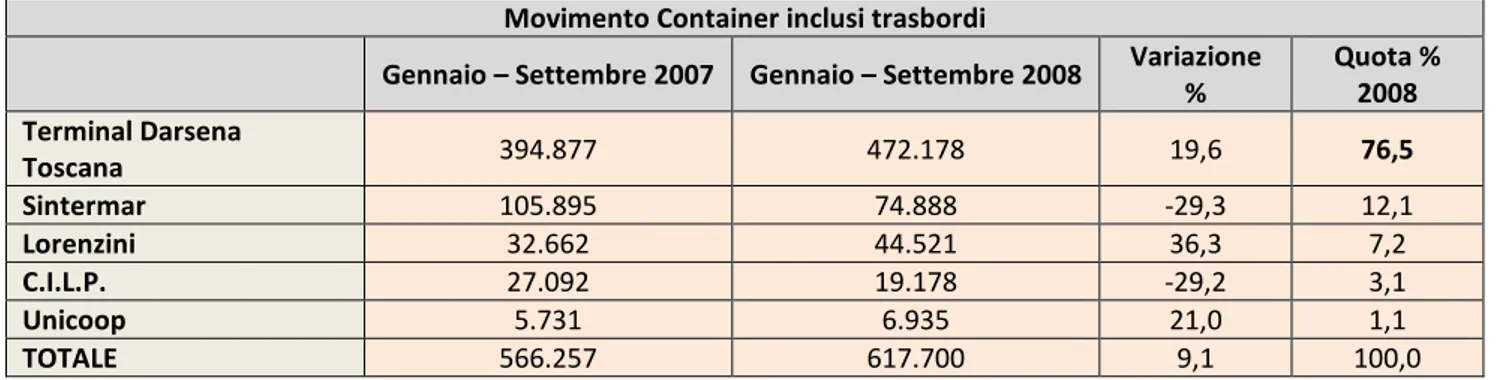

Movimento numero di container – anno 2008 – comprensivi di trasbordi

Movimento Container inclusi trasbordi

Gennaio – Settembre 2007 Gennaio – Settembre 2008 Variazione % Quota % 2008 Terminal Darsena Toscana 394.877 472.178 19,6 76,5 Sintermar 105.895 74.888 -29,3 12,1 Lorenzini 32.662 44.521 36,3 7,2 C.I.L.P. 27.092 19.178 -29,2 3,1 Unicoop 5.731 6.935 21,0 1,1 TOTALE 566.257 617.700 9,1 100,0

Tabella 17: confronto del movimento container nei terminal di competenza nei periodi indicati

4 Fonte Ufficio Analisi Economiche e Statistiche dell’Autorità Portuale di Livorno 5

26

La movimentazione dei contenitori nel porto di Livorno è rappresentata, in prevalenza, da traffico a scalo diretto senza trasbordo; l’incidenza di quest’ultimo sulla movimentazione totale risulta essere del 10,53%.

Merce in container (N° TEU) nel periodo Gennaio-Settembre

Anno 2000 2001 2002 2003 2004 2005 2006 2007 2008

Escluso trasbordi 387.946 376.646 384.179 406.778 421.844 459.509 451.976 519.772 557.437 Solo trasbordi 22.599 19.586 18.832 39.171 41.431 42.938 52.730 58.757 60.263 Incluso trasbordi 410.545 396.232 403.012 445.949 463.275 502.446 504.706 580.035 617.700 Tabella 18: serie storica del movimento TEU per gli anni 2000-2008 nel periodo Gennaio-Settembre. Fonte Ufficio Analisi Economiche e Statistiche LPA.

Grafico 13: serie storica dei TEU movimentati, con e senza trasbordi nei mesi Gennaio-Settembre.

Confronto con gli altri porti

Dal confronto tra il porto di Livorno con quello degli altri porti italiani di pari importanza emerge come lo scalo labronico sia il migliore in assoluto. Il paragone naturale viene con i porti dell’Alto Tirreno:

il porto di La Spezia ha registrato un incremento del +5,2% con 945.192 TEU;

il porto di Genova, se pur in maniera inferiore rispetto ai primi sei mesi, continua a registrare un valore negativo pari a -3,9% con 1.339.380 TEU.

L’analisi della movimentazione mensile dei singoli porti mostra che Livorno ha registrato sino a luglio 2008 valori positivi, con una flessione solo nei mesi di agosto e settembre;

analogamente La Spezia ha avuto una diminuzione nei mesi di giugno ed agosto 2008; 0 100000 200000 300000 400000 500000 600000 700000 2000 2001 2002 2003 2004 2005 2006 2007 2008

Incluso trasbordi Escluso trasbordi

27

per Genova invece si sono avuti risultati negativi nei primi quattro mesi, seguiti da un miglioramento in maggio, giugno e luglio ed una flessione nei mesi di agosto e settembre.

Da evidenziare che il trend di Livorno, nei suddetti mesi è stato positivo, pertanto il suo andamento non è sempre collegato a Genova.

Merce in container (N° TEU) per i porti dell’alto Tirreno

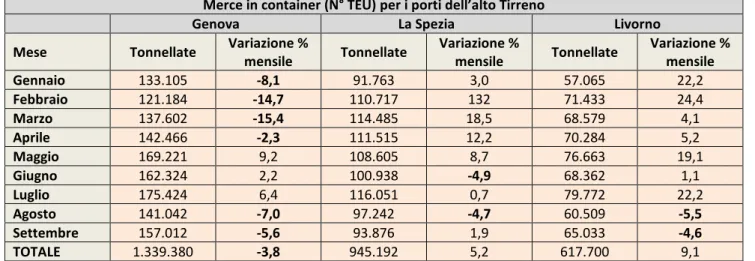

Genova La Spezia Livorno

Mese Tonnellate Variazione %

mensile Tonnellate Variazione % mensile Tonnellate Variazione % mensile Gennaio 133.105 -8,1 91.763 3,0 57.065 22,2 Febbraio 121.184 -14,7 110.717 132 71.433 24,4 Marzo 137.602 -15,4 114.485 18,5 68.579 4,1 Aprile 142.466 -2,3 111.515 12,2 70.284 5,2 Maggio 169.221 9,2 108.605 8,7 76.663 19,1 Giugno 162.324 2,2 100.938 -4,9 68.362 1,1 Luglio 175.424 6,4 116.051 0,7 79.772 22,2 Agosto 141.042 -7,0 97.242 -4,7 60.509 -5,5 Settembre 157.012 -5,6 93.876 1,9 65.033 -4,6 TOTALE 1.339.380 -3,8 945.192 5,2 617.700 9,1

Tabella 19: confronto del numero di container movimentati per i porti dell’alto Tirreno nei primi nove mesi del 2008.

Grafico 14: confronto del numero di container movimentati per i porti dell’alto Tirreno nei primi nove mesi del 2008.

Con riferimento all’andamento complessivo del periodo Gennaio-Settembre 2007/08 occorre evidenziare l’incremento del porto di Savona-Vado dell’11,21% con 199.368 TEU.

Gioia Tauro, porto hub italiano e del Mediterraneo, ha segnato invece un risultato positivo con +1,14% con oltre 2.7 milioni di TEU.

0 30.000 60.000 90.000 120.000 150.000 180.000

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre

Genova La Spezia Livorno

28

Continuano a crescere i porti spagnoli: Valencia, che è diventato il primo porto spagnolo nella movimentazione dei contenitori sorpassando anche il porto hub di Algeciras (2,4 milioni di teu), ha manipolato oltre 2,6 milioni di teu (+16,82%) e Barcellona oltre 2 milioni.

Continua la flessione del porto di Marsiglia con -17% con 619.842 TEU.

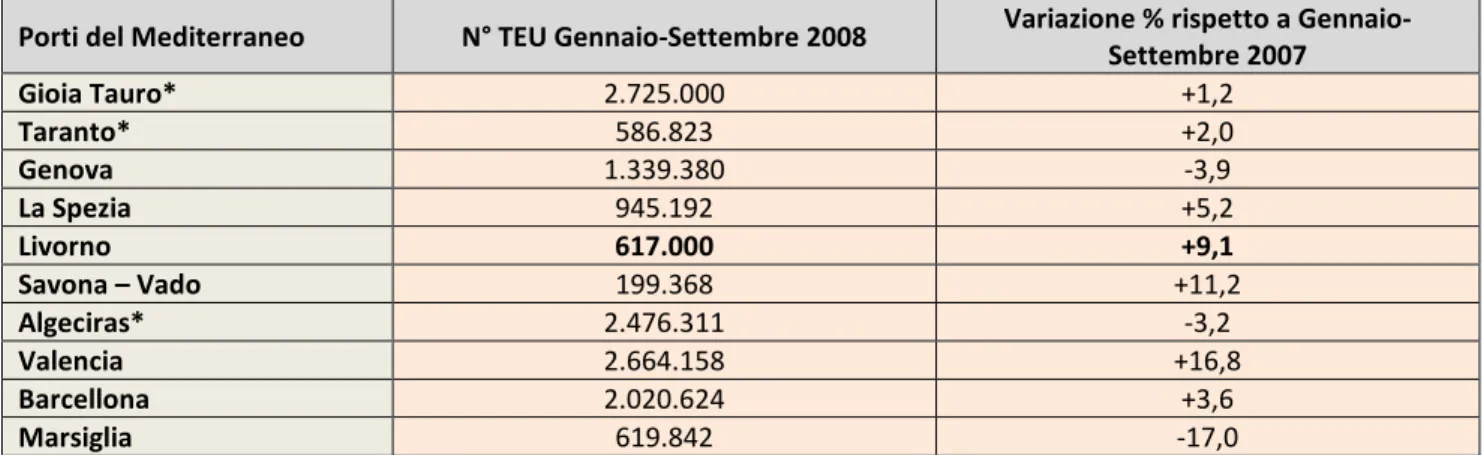

Porti del Mediterraneo N° TEU Gennaio-Settembre 2008 Variazione % rispetto a Gennaio-Settembre 2007 Gioia Tauro* 2.725.000 +1,2 Taranto* 586.823 +2,0 Genova 1.339.380 -3,9 La Spezia 945.192 +5,2 Livorno 617.000 +9,1 Savona – Vado 199.368 +11,2 Algeciras* 2.476.311 -3,2 Valencia 2.664.158 +16,8 Barcellona 2.020.624 +3,6 Marsiglia 619.842 -17,0

Tabella 20: confronto del numero di container movimentati per i porti indicati nei primi nove mesi del 2008. (* porti di transhipment)

3.4.7 Aree geografiche – Container pieni

Da una prima stima delle aree geografiche di interesse del porto di Livorno nella movimentazione dei TEU pieni, si nota che il mercato Nord Americano Costa Atlantica risulta essere sempre al primo posto con una percentuale, tra imbarco e sbarco, pari al 22,7% sulla movimentazione totale, di cui il Canada ricopre il 34%, gli Usa il 44% e gli Usa Golfo del Messico il 22%.

L’esportazione ha registrato una forte flessione: si è passati dal 37 al 22%, mentre l’importazione ha registrato una crescita,passando dal 19,9% del 2007 al 23,5% per il 2008.

L’altro mercato che risulta essere interessante per il porto di Livorno è rappresentato dall’Estremo Oriente che registra, tra imbarco e sbarco, un valore del 14,86% di cui la Cina ricopre, addirittura, il 65%.

Un’altra area importante per il porto di Livorno è rappresentata dal Mediterraneo Occidentale e più precisamente dalla Spagna, la cui percentuale di interesse è passata dal 5,3 del 2007 al 16,1%. Tra i porti spagnoli, Barcellona rappresenta il miglior partner di Livorno. Naturalmente è un tipo di traffico “non diretto”, caratterizzato cioè dai trasbordi.

Anche l’Africa Occidentale rappresenta un’area interessante per il porto di Livorno, con una quota percentuale dell’8,3% (nel 2007 era 7,3%) di cui la Repubblica Sudafricana detiene circa il 32% del traffico.

29

Una diminuzione, invece, è stata registrata per l’area Sud America Atlantico, la cui quota percentuale si è ridotta dal 14,2 al 10,1%. Quest’area sta già soffrendo degli effetti negativi della recessione globale e si presume che in futuro questa sofferenza possa essere ancora più evidente.

Traffico container pieni: % per le aree geografiche Movimento complessivo di imbarco sbarco Gennaio-Settembe

(6.314.183 tonn) 2008 2007 2006

Nord America Atlantico 22,65 28,91 37,4

Mediterraneo Occidentale 16,06 5,30 3,83

Estremo Oriente 14,86 10,84 6,58

Sud America Atlanitico 10,12 14,16 12,89

Africa Occidentale 8,32 7,26 8,64

America Centrale 6,38 4,71 3,45

Italia 6,06 10,44 n.d.

Mediterraneo Orientale 5,15 6,25 6,46

Sud Est Asiatico 3,14 2,90 5,31

Nord America Pacifico 2,61 3,68 n.d.

Sud Amercia Pacifico 2,29 2,43 n.d.

Nord Africa 1,13 1,47 n.d.

Sub continente Indiano 0,44 0,26 n.d.

Nord Europa 0,30 0,45 n.d.

Europa Atlantico 0,25 0,22 n.d.

Africa Orientale e Mar Rosso 0,13 0,51 n.d.

Oceania 0,08 0,17 n.d.

Golfo Persico 0,03 0,04 n.d.

Tabella 21: Traffico container pieni % per le aree geografiche.

30

Grafico 15: Traffico container pieni % per le aree geografiche.

Rispetto agli ani precedenti la principale destinazione delle merci containerizzate rimane ancora la costa occidentale del nord America, che coinvolge nel 2008 minori quote di traffico rispetto al 2007 di 6 punti %. Una flessione ancora marcata ma di minor entità riguarda i traffici verso il sud America atlantico (-4%).

Si affermano fortemente i traffici col Mediterraneo occidentale che acquistano il 10% in più delle quote del mercato di Livorno, riflettendo l’interesse della UE a potenziare il settore delle Autostrade del Mare, Short Sea Shipping a corto raggio, per un trasporto delle merci più sostenibile che alleggerisca le reti viarie terrestri, in modo particolare quella stradale, dalle problematiche che affliggono la circolazione veicolare.

Altro mercato in espansione è quello con l’Estremo Oriente, incrementato di 4 punti %.

Traffico container pieni: % per le aree geografiche

Movimento complessivo di imbarco sbarco Gennaio-Settembe (6.314.183 tonn) 2008 RANGE %

Nord America 25,26 > 25

Europa 22,67 20 - 25

Asia (Sud Est Asiatico, Estremo Oriente, India) 18,44 15 - 20

Sud America 12,41 10 - 15 Africa 9,61 5 - 10 Centro America 6,38 Russia 5,15 Oceania 0,08 < 5

Tabella 22: estrapolazione dalla tabella 21. 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0 2007 2008

31

3.4.8 Movimento merci RO-RO

Nel porto di Livorno esistono due distinti poli destinati al traffico RO-RO, come indica la tabella 2.

TERMINAL PORTUALI DESTINATI A SERVIZI COMBINATI STRADA-MARE CON NAVI RO-RO TERMINAL ACCOSTI PIAZZALI SOSTA

VEICOLI (m2) UTILIZZO AREE ACCOSTI DESTINATE

Porto Livorno

2000 11 16.200

Traffico misto merci /pax; Traffico misto nazionale ed internazionale; Promiscuità con crociere in alcuni accosti

Calata Carrara, Punto Franco, Calata Sgarallino, Molo Elba, Nuovo Molo Capitaneria

Darsena 1 6 124.000 Traffico misto merci /pax; Traffico misto nazionale ed internazionale

Calata Tripoli, Assab, Gondar, Adis Abeba, Neghelli

Totale 17 140.000

Tabella 23: terminal portuali destinati a servizi combinati strada-mare nel porto di Livorno.

Figura 3: Terminal Porto di Livorno 2000

Terminal Porto di Livorno 2000

E’ ubicato in prossimità del centro cittadino con 11 accosti, situati nelle immediate vicinanze dei varchi portuali, distribuiti su Calata Carrara, Punto Franco, Sgarallino, Elba e nuovo Molo Capitaneria.

32

In procinto di Calata Carrara si trova la Stazione Passeggeri, ha una superficie di 2.800 metri quadrati, nella zona retrostante sono disponibili binari ferroviari.

E’ riservato principalmente al traffico di passeggeri con auto al seguito e serve linee per la Sardegna, l'Arcipelago Toscano e la Corsica e dal 1999 anche il traffico crocieristico che si prefigura come una nuova vocazione capace di generare ricchezza che si aggiunge a quella generata dall’ormai consolidata attività commerciale.

Gli standard di sicurezza presenti nella zona destinata al traffico traghetti permettono una razionale gestione dei flussi dei passeggeri: nonostante ciò, nei periodi estivi il terminal è frequentemente congestionato.

Il terminal ha una produttività dichiarata di 200 veicoli l'ora (1.752.000 veicoli all’anno), in larga maggioranza auto al seguito di passeggeri ed è gestito dalla società Terminal porto di Livorno 2000 che, partecipata dall'Autorità portuale, ha in concessione banchine e relativi spazi a terra che in relazione ai volumi movimentati sono spesso insufficienti.

Terminal Darsena 1

Ha una capacità di 8 accosti; serve il traffico di merci, sia internazionale sia nazionale, offre anche servizi a passeggeri con auto al seguito nei mesi estivi. Gli accosti distano dal varco circa 1 km di tratta portuale.

In questo terminal la massima lunghezza di accosto per le navi è di 200 metri e la massima profondità di pescaggio, è di 13 m. Da alcuni anni sono diventati operativi altri 600 m di banchina della sponda est raggiungendo cosi i 1000 m operativi.

Il polo Darsena 1, secondo dati di Sviluppo Italia del 2001, movimenta circa 170.000/anno, composti da camion (22%), trailer (75%) e automobili (3%). Dopo interventi di completo rifacimento di aree e piazzali per una superficie di 140.000 m2, il polo Darsena 1 è stato privatizzato ed affidato, per la durata di 10 anni, alla Società LTM s.r.l.

Come il terminal Porto di Livorno 2000, anche la Darsena 1 necessita di • maggiori aree a terra;

• ulteriori attrezzature;

• maggior velocità nei controlli doganali e nelle procedure documentali; • maggior sorveglianza al carico durante le soste.

Anno 2007

Nel settore dei rotabili e RO-RO, le cosiddette “autostrade del mare”, continua la crescita con un totale di 12.250.098 tonnellate (+25,8%) di merce con 406.231 mezzi (+25%) pari a 4.906.756

33

metri lineari. Il rilevante aumento registrato nel 2007 è determinato sia dall’incremento dei servizi dedicati al traffico Ro/Ro, tra i quali la nuova linea per Barcellona, sia all'aumento di stiva.

Questo settore vede il Porto di Livorno, insieme al Porto di Genova, leader per i traffici dell’alto Mediterraneo: nel 2007 trattano l’87% di tutto il traffico RO-RO del Mediterraneo, circa 28.500.000 tonnellate, ripartite con il 43% al Porto di Livorno e il 44% a quello di Genova. Tale successo è espressione del fiorente collegamento cabotiero effettuato con le isole, verso i porti di Palermo, Trapani e Cagliari.

Grafico 16: serie storiche delle merci RO-RO per imbarchi, sbarchi e totale.

Anno 2008

Anche per il traffico su rotabili occorre evidenziare che, con riferimento al periodo Gennaio-Settembre, pur registrando un andamento estremamente positivo (+20,3%), di cui 5.169.936 tonnellate allo sbarco (+21,08%) e 5.464.798 all’imbarco (+19,66%), determinato dalla crescita particolarmente sostenuta dei primi mesi, si registra dal mese di maggio un rallentamento, come mostrato nel grafico 19.

Incremento mensile di merci su RO-RO (% tonnellaggio)

2007 2008 Gennaio 14 Gennaio 51 Febbraio 2 Febbraio 44 Marzo 1 Marzo 25 Aprile 40 Aprile 43 Maggio 5 Maggio 30 R² = 0,97 R² = 0,96 y = 37.567,55x2+ 78.407,07x + 3.975.775,69 R² = 0,97 0 2.000.000 4.000.000 6.000.000 8.000.000 10.000.000 12.000.000 14.000.000 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Sbarchi Imbarchi Totale

34 Giugno 15 Giugno 12 Luglio 54 Luglio 4 Agosto 48 Agosto 2 Settembre 43 Settembre 1 Ottobre 38 Novembre 47 Dicembre 33

Tabella 24: serie storica del tasso di incremento medio mensile del traffico RO-RO (% in peso). Fonte Ufficio Analisi Economiche e Statistiche, LPA.

Grafico 17: tasso di incremento mensile dei traffici RO-RO da Gennaio 2007 a Settembre 2008 (% tonn).

L’incremento dei primi sei mesi è stato un incremento a doppia cifra, mentre nei mesi di luglio, agosto e settembre (nel tonnellaggio) la crescita è risultata molto più contenuta.

Essa è stata determinata sia dall’incremento del traffico con la Sicilia, sia dalla presenza della nuova linea con Barcellona (attiva dal giugno 2007), sia dall’impennata del costo del gasolio verificatasi nei mesi scorsi che ha portato, come conseguenza, ad un miglior sfruttamento di stiva.

Per questa tipologia di traffico sono previsti in futuro nuovi incrementi di servizi di linea, tra i quali la partenza giornaliera per Barcellona e l’attivazione di un collegamento con Malaga.

Rotabili e RO/RO: numero mezzi e metri lineari percorsi

L’incremento dei mezzi Ro/Ro, nei primi nove mesi del 2008, è stato del +20,03% rispetto allo stesso periodo del 2007 con un totale di 353.342 mezzi di cui 169.885 allo sbarco e 183.457 all’imbarco. I metri lineari corrispondono complessivamente a 4.257.359 m.

Quanto descritto a proposito dell’andamento delle merci RO-RO (tonn.), trova conferma nel grafico 21 dove, limitatamente all’anno 2008, è illustrata l’evoluzione mensile del traffico di rotabili,

0 10 20 30 40 50 60

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre

2007 2008

35

espresso in numero di mezzi del porto nel suo complesso e del terminal LTM, che oggi movimenta oltre il 75% di questa tipologia di traffico.

Anche per il terminal LTM la movimentazione seppur cresciuta del 32,7% da inizio anno, ha iniziato a manifestare i primi segnali di rallentamento dal mese di maggio, nonostante le variazioni percentuali positive per tutto il 2008, sempre maggiori di quelle del porto nel suo complesso. L’andamento descritto desta preoccupazione poichè il traffico su rotabili, a seguito della sua incredibile e costante crescita, è divenuto la prima tipologia di carico del porto.

Attualmente, oltre il 40% delle merce movimentata a Livorno è imbarcata/sbarcata su rotabili a conferma della forte specializzazione e “vocazione” di Livorno per il traffico RO-RO.

Incremento RO-RO rispetto al mese corrispondente dell’anno precedente (% N° mezzi)

Anno Mese Livorno LTM

2008 Gennaio 48 60 Febbraio 41 57 Marzo 22 35 Aprile 45 67 Maggio 33 47 Giugno 8 35 Luglio 10 14 Agosto 5 14 Settembre -3 1

Tabella 25: serie storica del tasso di incremento medio mensile del traffico RO-RO (% N° mezzi)

Grafico 18: incremento RO-RO da gennaio 2008 a settembre 2008 (% N° mezzi). -10 0 10 20 30 40 50 60 70

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre

Livorno LTM

RO-RO

36

3.4.9 Movimento merci in colli e numero

Grafico 19: serie storiche dei movimenti di merci in colli e numero.

In questa tipologia di traffico sono comprese tutte quelle merci che per le loro caratteristiche non si prestano ad essere containerizzate (impiantistica, auto nuove, legno in tronchi) o sono trasportabili in imballaggi abbastanza modulabili anche senza utilizzare il contenitore (cellulosa in balle, frutta in pallets, lamiere e carta in rotoli).

I flussi di queste merci sono determinati dalle imprese industriali e commerciali, interessate ad esse per le loro attività produttive e commerciali/distributive.

Nel settore delle merci in colli e numero il tonnellaggio complessivo è stato di 2.109.181 tonnellate con un decremento complessivo dell’-8,42% rispetto ai primi nove mesi del 2007. La flessione riguarda sia lo sbarco che l’imbarco. Lo sbarco registra un -9,50% con 1.789.578 tonnellate, mentre l’imbarco registra un diminuzione dell’-1,84% con 319.603 tonnellate.

Lo sbarco di questo settore merceologico è caratterizzato soprattutto dal traffico dei forestali, della frutta, della merce varia, del rame e delle auto. Sono proprio le auto a subire una forte flessione in quanto il numero degli sbarchi nel porto di Livorno è ammontato a 279.481 unità contro le 351.507 dello scorso anno con un -20,5%. L’imbarco, invece, è caratterizzato sia dai prodotti forestali, dai macchinari, dalla merce varia, dalla frutta e dall’impiantistica. La flessione è stata caratterizzata principalmente da queste ultime due tipologie merceologiche. Per quanto concerne il comparto dell’impiantistica c’è da segnalare che i due giganti del settore, Snam Progetti e Saipem, per affrontare la forte crisi in atto, hanno deciso di unirsi.

y = 64.542,85x - 126.661.876,76 R² = 0,75 R² = 0,82 R² = 0,20 0 1.000.000 2.000.000 3.000.000 4.000.000 1995 1997 1999 2001 2003 2005 2007

Merci in colli e numero: serie storiche

Totale Sbarchi Imbarchi

37

Variazione percentuali mensili di merci in colli e numero

2007 (% tonn) 2008 (% tonn) Gennaio 13 Gennaio 9 Febbraio 12 Febbraio 8 Marzo -5 Marzo 1 Aprile 40 Aprile -20 Maggio 26 Maggio -17 Giugno 33 Giugno -2 Luglio 14 Luglio -19 Agosto -2 Agosto -23 Settembre 17 Settembre -8 Ottobre -5 Novembre 24 Dicembre 10

Tabella 26: variazione % mensile delle merci in colli e numero (% tonn). Fonte Ufficio Analisi Economiche e Statistiche, LPA.

Grafico 20: variazione % mensile di merci in colli e numero nel periodo Gennaio-Settembre 2007-2008 (% tonn).

Movimento di auto nuove

Il transito delle auto nuove nel porto di Livorno è stato negli anni un mercato rilevante: nel 2007, sono state movimentate oltre 556.000 unità di cui 470.000 allo sbarco e 86.000 all'imbarco.

Questa categoria ha risentito particolarmente della crisi economica.

Il confronto con i primi nove mesi del 2007 evidenzia un calo negli sbarchi di oltre 72.000 unità, pari ad una flessione del 20,5% con punte su base mensile del 32 e 36 per cento per i mesi di giugno e luglio. L’andamento delle immatricolazioni del mercato italiano con una caduta delle vendite del 29,4% nel mese di novembre (risultato mai così negativo da 15 anni) ed una flessione generale del

13 12 -5 40 26 33 14 -2 17 9 8 1 -20 -17 -2 -19 -23 -8 -25 -15 -5 5 15 25 35 45

Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre

2007 2008