CAPITOLO 1

P

ROCESSI DI CRESCITA,

CONCENTRAZIONI BANCARIE,

EFFICIENZA ECOMPETITIVITÀ

1.1 Introduzione

Il settore finanziario è considerato “settore strategico” e pertanto oggetto di regolamentazione specifica, pressoché in ogni sistema economico. Ciò in quanto, oltre agli interessi degli attori del settore, si intendono salvaguardare gli interessi generali alla efficiente allocazione del capitale, per i relativi effetti positivi su crescita e competitività del sistema economico, nonché alla salvaguardia dell’economia rispetto a crisi del settore particolarmente perniciose sotto il profilo della distruzione di valore.

In particolare, il sistema creditizio è sottoposto a vincoli e controlli di natura gestionale e amministrativa in ragione della sua rilevanza rispetto agli strumenti di politica monetaria e perché l’intensità della intermediazione, e conseguentemente della leva finanziaria, e delle interconnessioni tra intermediari rende significativo il rischio di propagazione di crisi finanziarie da un singolo operatore al sistema nel suo complesso o a parti importanti di esso, come peraltro l’esperienza storica ha dimostrato.

In passato, prima delle ondate di deregulation che hanno caratterizzato sia l’industria finanziaria statunitense che, successivamente quella europea, la presenza di un potere regolamentare e la consapevolezza del potenziale propulsivo sull’economia, nonché in alcuni casi - come quello italiano - la rilevante presenza diretta dello Stato, hanno favorito l’utilizzo improprio del sistema bancario per scopi pubblici finalizzati alla crescita economica (c.d. “via finanziaria dello sviluppo”) e alla stabilizzazione dell’economia, quando non anche al mantenimento della “pace sociale”.

Per le ragioni sinteticamente riportate, nonché per molte altre non trattate1, il contesto normativo e competitivo di riferimento delle banche italiane è stato per molto tempo quello di un “sistema amministrato” intriso di cultura pubblicistica e di responsabilità sociali.

Non può sfuggire come tale cultura, fatta di vincoli e controlli, fosse in contrasto con i valori liberali e privatistici che devono ispirare l’azione imprenditoriale e riducesse la libertà del management bancario, più che in altri settori, rispetto alle opzioni di natura strategica e operativa potenzialmente percorribili. In un “sistema amministrato” la creazione del valore veniva percepita come fenomeno sistemico e, soprattutto, non veniva avvertita l’esigenza che il driver della creazione di valore fosse la concorrenza, con ovvi effetti negativi di lungo periodo sull’efficienza.

La dicotomia tra vincoli amministrativi e libertà imprenditoriale ha alimentato un confronto che ha fatto evolvere l’orientamento degli organi di vigilanza e della dottrina verso una migliore armonizzazione degli interessi in gioco soprattutto grazie alla sopravvenienza di nuovi fattori che rendevano superata l’impostazione dirigista del sistema.

Tra i più importanti di questi fattori di fondo per il cambiamento vi furono la spinta all’integrazione dei mercati finanziari internazionali, innescata e corroborata dal progresso tecnologico nel trattamento delle informazioni e il contemporaneo forte impulso verso il commercio internazionale e una crescente interconnessione tra le economie (c.d. “Globalizzazione”). Tali fenomeni emersero e furono possibili a seguito dello stravolgimento dei vecchi equilibri della geopolitica mondiale. Si pensi, ad esempio, al tramonto della contrapposizione in due blocchi dei sistemi politico-economici mondiali che ha reso possibile l’apertura verso nuovi mercati con forti prospettive di crescita ma caratterizzati da elevata volatilità rispetto alle economie cosiddette “mature”.

In tale nuovo contesto di fondo dovevano essere “ripensati” gli strumenti per fronteggiare il rischio sistemico, e forse anche il suo concetto stesso, in quanto la volatilità delle attività finanziarie e i rischi di crisi (come le performances) possono riverberare, e di solito riverberano, repentinamente da un comparto o da un sistema economico all’altro.

Inoltre, a partire dagli anni Ottanta, sono andate emergendo profonde modificazioni nelle preferenze del pubblico in tema di formazione e gestione del risparmio e, in generale, delle scelte finanziarie nonché nel comportamento delle imprese, specialmente per quel che riguarda il processo di internazionalizzazione, che necessitavano un ripensamento del concetto di efficacia dell’offerta finanziaria e di servizi.

Infine è andata aumentando la presenza di forti competitori effettivi o potenziali a seguito dell’abbassamento delle barriere all’entrata in gran parte legato, per quanto riguarda l’Italia, all’armonizzazione dell’intero panorama finanziario infra-comunitario quale presupposto del consolidarsi dell’area di scambio UE e dell’introduzione della moneta unica.

Di fronte all’inesorabile processo di cambiamento relativo all’integrazione economica e finanziaria a livello mondiale, gli Organi di Vigilanza e i Legislatori dei principali paesi ad economia matura hanno da un lato rimosso molti vincoli legislativi, regolamentari e, ove necessario, “proprietari” (cioè procedendo a privatizzare le banche pubbliche) e incoraggiato il processo di ristrutturazione del comparto bancario, anche favorendo processi di concentrazione; dall’altro hanno ridisegnato i compiti dell’Autorità di Vigilanza al fine di preservare la “stabilità del sistema” nella nuova cornice legislativa (ad esempio, per l’Italia, passando dalla vigilanza strutturale alla vigilanza prudenziale) e rafforzato la vigilanza a tutela della concorrenza. In ruolo importante lo hanno avuto, ed hanno tuttora, alcuni organismi internazionali come la Banca dei Regolamenti Internazionali e il Comitato di Basilea che, ancorché privi di una podestà regolamentare diretta e coercitiva per i singoli paesi, hanno di fatto creato l’impianto delle regole

internazionali a tutela della stabilità del sistema mondiale comunemente accolti dalle autorità di vigilanza locali, pena l’esclusione dal sistema stesso.

I punti “nodali” del dilemma tra salvaguardia della discrezionalità dell’impresa e tutela del sistema, sono incernierati su i seguenti concetti:

- la gestione del rischio, che presenta la duplice accezione privatistica (è una

componente ineliminabile ma gestibile che l’imprenditore

consapevolmente si assume per il conseguimento di un extra-rendimento) e pubblicistica (in funzione della sua incidenza sul rischio di sistema); è utile rilevare che, a certe condizioni, vi è convergenza delle due ottiche2 e che i processi di concentrazione possono contribuire a ridurre il rischio nella sua componente diversificabile;

- il livello di concorrenza: per fronteggiare la crescente pressione competitiva il banchiere può avviare processi di concentrazione che, ancorché non si possano definire in via aprioristica lesivi della concorrenza, pongono il problema di verificarne gli effetti distorsivi sulla competizione; tuttavia si può evidenziare come proprio l’utilizzo in chiave competitiva dell’aumento dell’efficienza (obiettivo pressoché perseguito, anche se raramente conseguito, da ogni operazione di concentrazione bancaria) costituisce un elemento che potrebbe portare benefici per il consumatore/risparmiatore3.

2 La massimizzazione del profitto corretto per il rischio comporta, a parita di profitto “lordo”, la minimizzazione del rischio, se la banca possiede un sistema attendibile di misurazione del rischio e in assenza di moral hazard. Tale principio è alla base del Nuovo Accordo di Basilea sul Capitale Regolamentare (c.d. “Basilea 2”);

3 Sharpe evidenzia che esiste un trade-off tra le condizioni di concorrenza ed efficienza del sistema. Ciò perché la banca possiede informazioni privilegiate sulla propria clientela in merito alla valutazione del rischio di controparte creando le premesse di una posizione di rendita. SHARPE S.A., “Informazioni

asimmetriche, prestiti bancari e contratti impliciti: un modello stilizzato dalle relazioni di clientela”, in

L’affermarsi delle nuove strategie necessarie di fronte al mutato contesto competitivo, e possibili grazie al mutato contesto regolamentare, hanno imposto – specie in Italia – una rivoluzione organizzativa e culturale. Il modello tradizionale di banca per aree funzionali – in vigore fino alla fine degli anni Ottanta – non si prestava più ad affrontare efficacemente le nuove sfide di focalizzazione sulla creazione di valore. Il ripensamento della formula imprenditoriale, introducendo principi come la “redditività corretta per il rischio”, il capitale allocato e assorbito, il valore complessivamente creato o distrutto, etc., ha visto i banchieri italiani, come molti altri concorrenti europei, avvalersi della “best pratice” internazionale e dell’esperienza già vissuta su mercati esteri come gli Stati Uniti, ad esempio nel campo delle concentrazioni ove si è verificata un’eccezionale ondata di mergers & acquisitions fin dagli anni Ottanta.

In Italia il fenomeno delle concentrazioni nel settore creditizio si è manifestato con una certa intensità a partire dagli anni Novanta e ha assunto, come nel panorama bancario mondiale, un ruolo sempre più cruciale nell’evoluzione della struttura del settore. Tale fenomeno è il frutto di precise scelte imprenditoriali e non, come avveniva in passato, legato alla necessità di garantire la stabilità del sistema.

1.2 Strategie di crescita dimensionale e processi aggregativi nell’industria bancaria

La tendenza alla crescita dimensionale delle banche è frutto della complessa interazione di fattori ambientali e scelte strategiche delle singole imprese. Dal punto di vista teorico la strategia di crescita origina dalla ricerca della “dimensione ottima d’impresa” (in relazione al gap della dimensione effettiva)

quale fonte di maggiore efficienza, di ampliamento della gamma prodotti, di maggiore diversificazione dei rischi e di maggiore “potere di mercato” , etc.

Inoltre la spinta allo sviluppo dimensionale, se coerente con il patrimonio genetico dell’impresa e proiettata nel lungo periodo alla ricerca di qualità ed eccellenza, costituisce assai spesso un’energia vitale che contribuisce in maniera essenziale alla sopravvivenza dell’impresa nel tempo perché favorisce il focus manageriale e la tensione organizzativa verso l’acquisizione, lo sviluppo e il mantenimento del vantaggio competitivo.

Assecondando l’impostazione “tecnologica” della dimensione ottima d’impresa si deve rilevare che nel mercato finanziario, più che in molti altri, esistono consistenti economie di scala e di produzione congiunta, enormemente ampliate dai progressi della tecnologia, legate al reperimento di inputs (costi fissi per le funzioni di corporate center, per l’analisi dei mercati finanziari o per il credit risk management, costi di marketing e di reputazione, risorse informatiche, risorse/modelli organizzativi, costi di superamento delle asimmetrie informative con la clientela, etc.) o all’ottenimento di outputs (utilizzo di informazioni commerciali per cross selling, riutilizzo di modelli e informazioni finanziarie per una pluralità di prodotti/servizi e/o targets di mercato, economie di canale distributivo, etc.). Pertanto, in tale ottica, la crescita dimensionale viene associata a benefici quali il miglioramento dell’efficienza operativa, maggiori opportunità di diversificazione della gamma prodotti/servizi, miglioramento della qualità dei servizi grazie agli investimenti che la banca può sopportare in relazione alla propria maggiore dimensione o la capacità di aggredire segmenti di mercato per i quali la dimensione può costituire una barriera all’entrata.

Secondo la “teoria istituzionale” la dimensione ottima d’impresa sarebbe influenzata più precisamente dall’esistenza di costi di transazione presenti su mercati imperfetti; costi che tendono ad essere inglobati dalle imprese e che finiscono per incentivare l’aggregazione tra le stesse al fine di ridurre l’incidenza di tali oneri attraverso l’aumento della scala produttiva e l’internalizzazione di

fasi del ciclo. Secondo alcuni studiosi la presenza dei costi di transazione giustificherebbero l’esistenza stessa dell’intermediario bancario4.

Di contro, nell’ “approccio evoluzionistico” si tenta di spiegare la dimensione ottima d’impresa in connessione all’innovazione tecnologica, per cui la necessità di attuare investimenti di ampio respiro in R&S presuppone lo sviluppo di imprese di grandi dimensioni. Va ricordato che le evidenze empiriche evidenziano, al contrario, che in talune circostanze la flessibilità organizzativa della piccola impresa risulterebbe più sollecita all’introduzione di innovazioni.

Il problema della “dimensione ottima”, essendo da un punto di vista teorico tutt’altro che risolto in via definitiva e asettica, si presta a un’ulteriore taglio interpretativo legato gli obiettivi personalistici del management. La presenza di asimmetrie informative tra azionista e management, secondo la agency theory, potrebbe incentivare comportamenti opportunistici del management connessi alla crescita dimensionale qualora tale scelta avesse effetti positivi a favore del management stesso di natura economica (ad es. premi legati alla dimensione aziendale) o non economica (innalzamento del prestigio, per scongiurare la possibilità di takeovers ostili, etc.).

Costituiscono casi particolari di “problemi di agenzia” le fattispecie nelle quali il management è mosso da pressioni di lobbies di tipo economico o politico5, eventualità possibile specialmente nella realtà italiana a ragione della storia proprietaria e culturale6 del proprio comparto bancario.

4 Williamson, nella teoria sui costi di transazione, dimostra che le banche si propongono, non solo di minimizzare i costi di produzione, ma anche quelli di natura transazionale, connessi ai processi di valutazione ex-ante delle controparti e di controllo ex-post delle situazioni impreviste che si possono verificare in presenza di razionalità limitata e di rischio morale. Williamson O.E., “Transactions

Costs”, in SCHMPLENSEE R., WILLIG R.D., “Handbook of Industrial Organization”, Amsterdam,

North Holland (1989)

5 In questo caso, infatti, la funzione delle preferenze del management considera i benefici che le lobbies gli riconoscono in caso di decisioni “amichevoli” e tali decisioni sono possibili per la presenza di asimmetrie informative rispetto agli shareholders.

6 Con particolare riferimento, oltre a quanto espresso in avvio del capitolo, alla contiguità tra classe politica ed istituzioni con la classe dirigente delle banche che ha contraddistinto fino alla fine degli anni ’80 il mondo bancario italiano.

1.2.1 Gli elementi delle “nuove” strategie di crescita

Alla fine degli anni Ottanta il mercato bancario italiano si trovava, anche a causa delle dimensioni insufficienti degli offerenti, in ritardo rispetto a molti mercati “concorrenti”. In quegli anni sarebbe, però, iniziata una profonda trasformazione morfologica grazie a un periodo intenso di concentrazioni ancor oggi non terminato.

La domanda

Un fattore che ha contribuito e che contribuisce a spiegare l’evoluzione dello scenario competitivo è riconducibile ai nuovi bisogni e orientamenti della domanda di servizi finanziari.

Le famiglie manifestavano una diminuita propensione al risparmio, pur sempre forte in Italia, e una crescente porzione dello stesso veniva indirizzata verso forme di investimento istituzionale alternative alla raccolta diretta delle banche. Ciò era conseguenza dell’aumento della cultura finanziaria e della percezione, da parte del risparmiatore, di inefficienze nell’investimento “deposito bancario”. Tali tendenze (aumento della cultura finanziaria e disintermediazione del passivo) si sono consolidate ulteriormente con l’avvento della moneta unica, che è stata anzi una nuova fonte di pressione competitiva con la maggiore diffusione di offerte concorrenti da parte sia di operatori non bancari che di banche estere.

Diminuiva il peso, come “prenditore di denaro”, del settore pubblico in particolare dal 1994 a seguito alle politiche di bilancio “virtuose” per partecipare dal primo gennaio 1999 alla moneta unica. Anche il settore delle partecipazioni si riduceva a seguito del processo delle privatizzazioni.

Il settore delle imprese vedeva da un lato la Grande Impresa che ristrutturava il proprio passivo bancario a favore di mezzi propri e strumenti di capital market che vanno affermandosi sul mercato. La media e piccola impresa,

che costituisce la maggior parte del tessuto economico italiano, era pur sempre dipendente dall’approvvigionamento di capitale bancario di prestito ma tale supporto, a causa della esuberante offerta e dell’aumento della cultura finanziaria delle PMI, era trattato alla stregua di una commodity, mentre emergevano nuovi bisogni in termini di servizi e consulenza per bisogni finanziari evoluti legati alla necessità delle PMI di competere sui mercati o con competitors esteri.

La formulazione di una strategia di innovazione finanziaria e distributiva, e quindi anche organizzativa, come risposta alle tendenze emergenti trova indubbi vantaggi in termini di economie di scala e di scopo nella dimensione dell’attore. La concorrenza

La pressione competitiva si acuiva a seguito dell’accoglimento dei principi sanciti dalla seconda direttiva comunitaria in materia bancaria, in particolar modo il “mutuo riconoscimento” e l’ “home country control”, in quanto tali principi ridussero sensibilmente le barriere all’entrata nel mercato italiano.

Inoltre l’avvento della moneta unica, la diversificazione produttiva degli intermediari nonché la globalizzazione dei mercati finanziari cambiavano le “regole del gioco” allargando i confini dell’arena competitiva. Recuperare efficienza diviene una strategia emergente, per la quale la crescita dimensionale rappresenta un’opzione privilegiata.

Si ricorda che secondo l’approccio dell’ “industrial organization” elaborato da Bain negli anni Cinquanta, esiste una relazione diretta tra grado di concentrazione del mercato e livello di performances conseguito dalle imprese in esso operanti (paradigma “Struttura-Condotta-Performance”)7. Nonostante tale teoria sia stata sottoposta a critiche circa i suoi assunti, può essere condivisibile l’opinione secondo la quale in presenza di concorrenti attuali o potenziali (es.

7 BAIN J.S., “Relation of profit rate to industry concentration: American manufactoring, 1936-1940”, in “Quarterly Journal of Economics”, 1951, vol.65, n.3

banche estere) di dimensioni notevolmente superiori, l’opzione della crescita potrebbe apparire quasi “obbligata”.

Da alcune verifiche empiriche emerge che la pressione competitiva (e la profittabilità) non è mai omogenea per aree d’affari diverse, per cui la divisionalizzazione diviene un tassello importante per l’allocazione ottimale del capitale e delle risorse. Tale attività risulta meno “pesante” man mano che la dimensione della banca è maggiore.

La tecnologia

L’innovazione tecnologica, specie quella nel campo dell’ information & comunication technology, ha mostrato e sta continuando a mostrare un notevole potenziale per la generazione di nuovi prodotti, di nuovi canali sino a costituire l’elemento fondamentale di nuove formule imprenditoriali come “la banca virtuale”.

In materia, le banche seguono ormai un approccio strategico in quanto a fronte di un investimento, pur significativo in termini economici, per lo sviluppo di un’applicazione informatica o di un sistema, l’impatto su produttività o efficacia è spesso notevole e teoricamente sfruttabile senza limiti di scala: l’innovazione tecnologica diviene un “arma competitiva” sistematica, nel solco della teoria “evoluzionistica “ citata in precedenza.

La sintetica disamina degli elementi considerati non vuole tracciare conclusioni univoche circa l’opportunità di intraprendere strategie di crescita dimensionale in maniera indistinta e “passiva”.

La strategia dovrebbe rappresentare il prodotto di un processo di apprendimento sulle modalità di controllo della variabili ambientali e, in questo senso, la strategia di crescita potrebbe rappresentare una modalità per elevare barriere all’entrata di tipo strategico grazie all’aumento del potere di mercato o

grazie all’ottenimento di incrementi di efficienza per economie di scala o ancora grazie a un mix di offerta caratterizzato da una composizione più accattivante, ma economicamente valida grazie allo sfruttamento di economie di scopo.

L’opzione della crescita appare corretta in special modo in presenza di un gap dimensionale rispetto a quella dei diretti competitors (e non in via generica rispetto alla dimensione media del settore) e sempre che la crescita non venga realizzata fine a se stessa ma abbia l’obiettivo della creazione di valore tramite ben individuati sub-obiettivi come il recupero di efficienza, l’allargamento dell’offerta, la penetrazione su nuovi segmenti di mercato ove è necessaria una dimensione minima, e così via. A una verifica empirica risulta che alle strategie di crescita siano attribuite motivazioni strategiche diverse, a testimonianza del fatto che non esiste un unico modello di crescita e, probabilmente, nemmeno una soglia dimensionale minima per sopravvivere sul mercato bancario.

1.2.2 L’opzione M&A

Tra le possibilità che si prospettano per l’aumento della dimensione, ha preso piede con grande favore, anche in Italia e anche in ambito bancario, l’opzione di crescita “esterna” ed in particolare mediante operazioni di fusione o acquisizione (da qui in avanti M&A) al punto che, nonostante la dottrina le qualifichi come operazioni di finanza straordinaria, “sono da considerarsi ormai come un’opzione ordinaria a disposizione di tutte quelle aziende che decidono di sfruttare appieno l’intera gamma di opzioni per la crescita o la focalizzazione di business”8.

Le M&A vengono spesso preferite ad altre opzioni di crescita perché consentono di catturare i benefici dell’espansione dimensionale (ampliamento della quota di mercato, incremento e diversificazione dei ricavi, conseguimento di sinergie di costo e di scopo, ottenimento delle informazioni di natura “privata”

8 Profumo Alessandro in “prefazione” a RESTI e al., “Le fusioni bancarie. La lezione dell’esperienza”, Bancaria Editrice, Roma 2006

sulla clientela dell’acquisita, etc.) in tempi più contenuti e con maggiore efficacia grazie all’”avviamento” (in termini soprattuto di placing power e reputation) della banca target.

Le modifiche che intervengono nella dimensione di “bidder+target” comportano comunque dei mutamenti non secondari nell’ambito delle coordinazioni produttive interessate e, quanto più sono ambiziosi tali mutamenti, quanto più questi assomigliano a una rivoluzione organizzativa.

Per quanto ovvio, il driver di tale rivoluzione organizzativa, grande o piccola che sia, dovrebbe esser la creazione di valore, anzitutto per gli azionisti e, in senso ampio per gli stakeholders anziché, ad esempio, la difesa di interessi personalistici del management come in alcuni casi si è tentati di pensare.

1.3 Tratti distintivi e comuni delle operazioni di M&A bancarie

Le fusioni e acquisizioni creano valore ? Quali sono le tipologie di M&A in grado di creare valore ? Quali sono le analisi strategiche in grado di portare i migliori risultati ? Quanto incide la gestione del processo di integrazione nella creazione/distruzione di valore nelle operazioni di M&A ?

Il fenomeno delle concentrazioni bancarie è stato approfondito dalla letteratura economico-manageriale con l’obiettivo di dare risposte a questi quesiti. Possiamo individuare le seguenti prospettive di studio che hanno indagato il fenomeno acquisitivo nelle banche.

La prospettiva dell’ “industrial organization”

La prospettiva dell’ “industrial organization” racchiude una vasta e approfondita letteratura di matrice economica che pone enfasi sugli aspetti microeconomici delle concentrazioni bancarie. Tale prospettiva conferisce centralità al raggiungimento di livelli di efficienza più elevati, individuando nel miglioramento di economie di scala, di scopo e di X-efficiency9 le principali fonti di creazione del valore dei processi di concentrazione.

Tali studi sollevano generalmente dubbi sulla prevalenza dei benefici rispetto ai limiti delle concentrazioni bancarie e offrono differenti risposte alle domande di fondo formulate nell’esordio del presente paragrafo.

Alcuni importanti lavori della letteratura statunitense relativi a questo filone d’indagine, con riferimento alla esperienza negli USA, hanno concluso che

9 Il concetto di X-efficiency fu introdotto per la prima volta da Leibenstein in alcuni articoli pubblicati tra la fine degli anni Sessanta e gli inizi degli anni Settanta. L’X-effiicency comprende tutte le efficienze tecniche e allocative che non sono catturate dalle economie di scala e di scopo e che investono l’abilità del management bancario nel ridurre al minimo le inefficienze tecnico-gestionali dell’impresa.

L’X-efficiency può essere analizzata dal lato degli inputs, e in tal caso si parlerà di cost L’X-efficiency, dal lato

degli outputs, e in questo caso di parlerà di revenue efficiency, oppure congiuntamente da entrambi i lati (profit efficiency).

l’attività di M&A non conduce a nessun prevedibile e significativo miglioramento dell’efficienza mentre potrebbe comportare, specie se realizzata sul mercato geografico di riferimento, prezzi più favorevoli all’impresa per l’accresciuto potere di mercato.10

Un autorevole lavoro di Huinziga, Nelissen e Vander Vennet sul fenomeno delle concentrazioni bancarie avvenute in Europa tra il 1994 e il 199811 evidenzia che le operazioni di M&A hanno prodotto un miglioramento dell’efficienza, in particolare, quando entrambi i soggetti avevano un basso livello di efficienza dei costi (e non invece, come ci si poteva aspettare, quando vi era una differenza di cost efficiency tra banche coinvolte). Peraltro il fatto che le banche interessate dall’operazione di M&A non abbiano presentato ex-post miglioramenti significativi nella profit efficiency deriva dal fatto che il guadagno che hanno ottenuto sul fronte dei costi è stato, di fatto, annullato da una riduzione pressoché di pari entità dei ricavi.

Per quanto riguarda l’Italia, le evidenze empiriche sull’esistenza di miglioramenti di efficienza non permettono al momento conclusioni univoche, né definitive. Alcuni ricercatori hanno rilevato miglioramenti nel livello medio di efficienza12 mentre altri autori giungono alla conclusione che l’effetto su

10 Si vedano in particolare:

a) lo studio condotto da Berger e Humphrey nel 1992 su un campione di 57 M&A fra banche aventi attivi superiori al miliardo di dollari realizzate nel periodo 1981-1989. In BERGER A.N., HUMPHREY D.B. “Bank Scale Economies, Mergers, Concentration and Efficiency: the U.S.

Experience”, Working Paper, Wharton Financial Insititution Center, Philadelphia, n. 25, 1994;

b) lo studio di Rhoades sull’universo delle 7.985 operazioni di M&A bancarie statunitensi messe in atto nel periodo 1980-1998. Dallo studio sono state escluse le operazioni che non comportavano una effettiva acquisizione (es. le riorganizzazioni societarie infra-gruppo e le acquisizioni inferiori al 25% del capitale) e quelle effettuate per motivazioni non economiche (es. salvataggi di banche in crisi). In RHOADES S.A. “Bank Mergers and Banking Structure in the United States”, Staff Study n. 174, Board of Governors of the Federal Reserve System, 2000.

11 HUINZINGA H.P., NELISSEN J.H.M., VANDER VENNET R. – “Efficiency Effects of Bank Mergers

and Acquisitions in Europe”, Discussion Paper, Tinbergen Institute, 2001.

12 RESTI A. – “Le fusioni tra banche accrescono l’efficienza? Un analisi dell’esperienza italiana

redditività e profit efficiency non subisce, in media, variazioni significative se si aggregano i dati di entrambe le società interessate dal processo di M&A13.

La prospettiva della “financial economics”

La prospettiva della “financial economics” analizza e valuta il fenomeno dal punto di vista della disciplina del mercato che garantirebbe l’allocazione efficiente del capitale. Infatti le operazioni di M&A sarebbero il risultato dell’efficace operare del “market fo corporate control” quale meccanismo esterno all’impresa acquisita quando i meccanismi interni non sono n grado di assicurare, prevalentemente per la presenza di rilevanti costi di agenzia, una corrispondenza efficiente tra comportamento del management e le opportunità offerte dal mercato. Quindi la creazione di valore per l’azionista indicherebbe, in ipotesi di efficienza dei mercati finanziari almeno nella forma semi-forte, la creazione di ricchezza per il sistema economico.

La metodologia utilizzata a tale fine si basa sulla rilevazione di eventuali extra-rendimenti dei titoli delle banche interessate dall’operazione di M&A rispetto ad un opportuno panel di controllo. E’ evidente che una M&A crea valore quando l’effetto aggregato degli extra-rendimenti dei titoli delle società coinvolte è positivo.

I principali event studies condotti nelle industrie bancarie statunitense, europea e italiana, pur in presenza di campioni, parametri, ipotesi e periodi diversi, giungono a rilevare normalmente un impatto positivo per la banca acquisita e un effetto negativo sulla banca acquirente, ancorché su quest’ultima evidenza vi siano anche indagini che hanno rilevato extra-rendimenti positivi o irrilevanti dell’acquirente. Non sussiste una conclusione univoca circa la creazione, la distruzione di valore, o semplicemente una sua redistribuzione, aggregando gli effetti delle banche coinvolte nell’operazione.

13 FOCARELLI D., PANETTA F., SALLEO C. – “Why do banks merge?”, Temi di discussione, Banca d’Italia, Roma 1999, dicembre n. 361.

La prospettiva “contenutistico-normativa”

La prospettiva “contenutistico-normativa” accoglie i contributi degli studiosi di strategia e del comportamento organizzativo che si propongono di valutare quali siano le tipologie di acquisizioni in grado di creare valore e quali le analisi strategiche in grado di determinare i migliori risultati. Infatti si fa rilevare che i vantaggi conseguibili da una acquisizione sono soltanto in parte legati alle motivazioni all’origine della decisione. Essi dipendono in misura rilevante dai modi in cui il processo decisionale e il processo acquisitivo vengono gestiti.

Questa prospettiva, centrata sulla gestione strategica dei processi decisionali e dei processi di integrazione considera la capacità di gestire questi processi i fattori critici per il successo del M&A.

1.3.1 Obiettivi e fonti di creazione del valore

Le numerose ragioni che possono indurre le banche a prediligere la crescita attraverso operazioni di M&A possono essere logicamente suddivise tra motivazioni strategiche e non strategiche (o finanziarie). Tale suddivisione ha una valenza relativa in quanto spesso le due finalità convivono e talvolta operazioni ideate con motivazioni prevalenti di un tipo hanno visto il sopravvenire di preponderanti motivazioni dell’altro tipo.

Le motivazioni finanziarie si generano qualora la bidder bank intraveda la

possibilità della conquista di valore discendente da una sottovalutazione del mercato rispetto al valore del capitale economico della target bank. Ciò può avvenire per inefficienze del mercato tali da non permettere di valorizzare correttamente la redditività prospettica della target bank o per via di asimmetrie informative tra la banca acquirente e gli operatori del mercato finanziario tali da non permettere a quest’ultimi la stima della redditività prospettica della target bank ai livelli, più alti, stimati dalla banca acquirente.

In tali casi non è infrequente l’intenzione di ricollocare sul mercato la banca acquisita, o parti della stessa, dopo aver posto in essere azioni, ad esempio di natura comunicativa, per far sì che il mercato la valuti ai valori ritenuti corretti. In alternativa la banca acquirente potrebbe ritenere più opportuno integrare la banca acquisita per consolidare nei propri risultati la redditività prospettica, inespressa nel valore di acquisizione, e perseguire, inoltre, ulteriori sinergie e/o altri obiettivi, dando luogo alla emersione di finalità strategiche.

Un caso particolare che potremmo definire di motivazione “ibrida”, cioè finanziaria e strategica, è la “hubris hypothesis” nella quale la sottovalutazione della target bank discendente dalla incapacità14 del suo management a sfruttarne appieno il potenziale in termini di performances economico-finanziarie e, di

14 Tale incapacità può essere anche dettata da vincoli etici e barriere culturali (es. avversione al collocamento di prodotti ritenuti “rischiosi”, preferenze di prestito a certe categorie di prenditori o imprese locali, etc.).

contro, la presunzione del management dell’acquirente nel riuscire in tale opera. L’esperienza insegna che il rischio, in questi casi, è quello di perdere di vista il livello di prezzo pagato pur di procedere all’acquisizione, che si rivela infine troppo “cara”.

Le finalità strategiche si riferiscono all’acquisizione, al rafforzamento o al

mantenimento delle competenze distintive e dei conseguenti vantaggi competitivi per il successo sostenibile e duraturo dell’impresa.

Esse possono essere volte alla razionalizzazione operativa, come ad esempio la realizzazione di economie di scala e di scopo, o al rafforzamento della posizione competitiva in senso stretto, le cui modalità più evidenti sono il consolidamento o l’espansione del potere di mercato attraverso la limitazione dell’offerta, il perseguimento di strategie di marketing finalizzate a limitare la concorrenza, l’acquisizione di risorse o competenze difficilmente o troppo onerosamente producibili all’interno, etc.

Tabella 1. Determinanti e fonti di creazione del valore nelle M&A bancarie

Determinanti di M&A Fonti di creazione del valore

Razionalizzazione operativa Economie di scala;

Economie di scopo (senza espansione della gamma prodotti);

Economie di esperienza;

Acquisizione di risorse e competenze non esclusive ma non presenti in azienda;

Riduzione del rischio creditizio (diversificazione);

Rafforzamento della posizione

competitiva Rafforzamento del potere di mercato;

Acquisizione di risorse e competenze esclusive o scarse;

Economie di scopo finalizzate alla differenziazione dell’offerta (aumento gamma prodotti e/o estensione del raggio d’azione territoriale)

Come già accennato in precedenza, oltre alle suddette motivazioni “razionali” (o economiche), vi possono essere motivazioni che esulano dalla convenienza economica; queste sono per lo più da inquadrare nel conflitto principal-agent rientrante nei problemi della agency theory, ma vi possono essere altri moventi come i casi in cui prevale la “logica imitativa” o come nei casi in cui il principale obiettivo è il raggiungimento di dimensioni come status che garantisce la sicurezza (“too big to fail”).

1.3.2 Tipologie di M&A

Le operazioni di M&A bancarie possono presentare tratti caratteristici a seconda di quale tipologia di integrazione si presenti rispetto all’impatto sulle funzioni dei costi, sulla quantità/qualità dei ricavi e sul grado di correlazione del business.

Senza pretesa di tracciare una tassonomia esaustiva, si vogliono qui indicare, tra quelle più diffuse, le tipologie che presentano peculiarità significative:

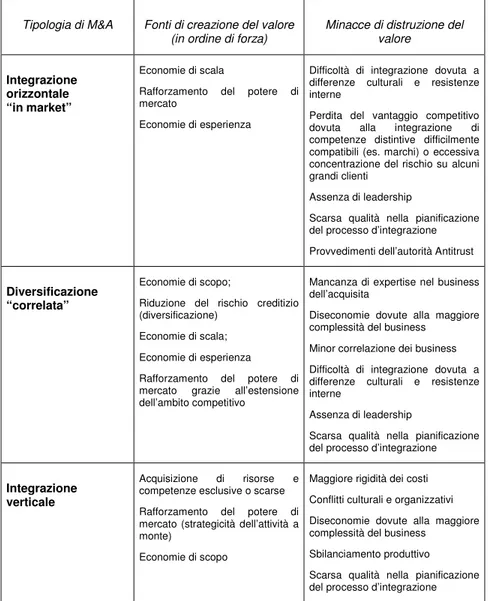

Integrazione orizzontale “in market”

Si tratta di concentrazioni tra entità operanti nello stesso mercato. L’effetto immediato è l’aumento della quota di mercato (in prima istanza risultante quale somma della singole quote detenute), mentre i tratti peculiari sono il probabile aumento del potere di mercato e una più o meno spiccata sovrapposizione dei costi relativi alle funzioni centrali e alla rete distributiva, sovrapposizione che rappresenta un evidente margine per il perseguimento di economie di scala. Sono inoltre perseguibili economie di scopo e di esperienza (cioè derivanti da una maggiore specializzazione del lavoro grazie a una maggiore parcellizzazione dello stesso). In ambito bancario, tale tipologia di integrazione rappresenta quella che presenta minori problemi progettuali di “ristrutturazione” specie se le

formule imprenditoriali, in quanto a dimensione, cultura, organizzazione, rete distributiva, etc., non sono dissimili (cosiddetta fusione fra pari).

Diversificazione “correlata”

Avviene quando gli attori sono banche presenti nelle stesse fasi nella catena del valore ma che non operano sullo stesso mercato, inteso sia in senso geografico (es. banche operanti su territori diversi) che di clientela (banca retail vs. banca corporate) o canale distributivo (banca tradizionale vs. banca “telematica”). Distingue questa tipologia di M&A la presenza di correlazioni tra le attività svolte dalle due entità: queste correlazioni possono essere di natura produttiva o tecnologica (compreso il know-how) come ad esempio rispetto a “fabbriche di produzione” (le attività di assets management, di leasing, etc.) oppure di natura distributiva (comunanza dei processi di commercializzazione/consulenza), oppure di altro tipo. In questi casi il grado di correlazione tra le attività determina il potenziale per il perseguimento di economie di scala e di scopo. Infatti è normalmente possibile reingegnerizzare alcuni processi produttivi o distributivi, procedere a una diversificazione dei ricavi e del rischio, sempre che non vi sia una forte correlazione anche sotto questi aspetti, e a una allocazione delle risorse più efficiente, sviluppare nuove combinazioni produttive e nuovi prodotti, etc. Una particolare e rilevante tipologia di diversificazione “correlata” è rappresentata dalla maggior parte delle operazioni di M&A “cross border”. Integrazione verticale

La fattispecie ricorre quando i soggetti che si integrano svolgono attività l’una a monte dell’altra nell’ambito della stessa catena di formazione del valore (o filiera produttiva). L’espansione verticale permette sia vantaggi di efficienza, principalmente dovuti agli aspetti tecnologici (integrazione e sviluppo della tecnologia) e organizzativi (riduzione dei costi di transazione), che di posizionamento competitivo grazie all’accrescimento del potere di mercato e all’eventuale accaparramento di risorse strategiche scarse. Di contro presenta problematiche legate alla possibile perdita di flessibilità produttiva, al possibile sbilanciamento tra attività integrate, all’aumento dei costi amministrativi e ai

conflitti culturali e organizzativi tra entità che sono caratterizzate normalmente da valori, culture e tecnologie diverse.

Tabella 2. Tipologie di M&A, fonti e minacce rispetto alla creazione del valore

Tipologia di M&A Fonti di creazione del valore

(in ordine di forza) Minacce di distruzione delvalore

Integrazione orizzontale “in market”

Economie di scala

Rafforzamento del potere di mercato

Economie di esperienza

Difficoltà di integrazione dovuta a differenze culturali e resistenze interne

Perdita del vantaggio competitivo dovuta alla integrazione di competenze distintive difficilmente compatibili (es. marchi) o eccessiva concentrazione del rischio su alcuni grandi clienti

Assenza di leadership

Scarsa qualità nella pianificazione del processo d’integrazione Provvedimenti dell’autorità Antitrust Diversificazione

“correlata”

Economie di scopo;

Riduzione del rischio creditizio (diversificazione)

Economie di scala; Economie di esperienza Rafforzamento del potere di mercato grazie all’estensione dell’ambito competitivo

Mancanza di expertise nel business dell’acquisita

Diseconomie dovute alla maggiore complessità del business

Minor correlazione dei business Difficoltà di integrazione dovuta a differenze culturali e resistenze interne

Assenza di leadership

Scarsa qualità nella pianificazione del processo d’integrazione Integrazione

verticale

Acquisizione di risorse e competenze esclusive o scarse Rafforzamento del potere di mercato (strategicità dell’attività a monte)

Economie di scopo

Maggiore rigidità dei costi Conflitti culturali e organizzativi Diseconomie dovute alla maggiore complessità del business

Sbilanciamento produttivo Scarsa qualità nella pianificazione del processo d’integrazione

1.3.2 Obiettivi ed effetti “interni” all’impresa (organizzazione, efficienza)

Secondo la concezione della Resource Based View il vantaggio competitivo si identifica nel patrimonio di risorse e competenze dell’impresa. Nelle banche, più che in altri settori, la componente umana e la dimensione organizzativa assumono un’importanza fondamentale in quanto una parte importante del patrimonio di risorse è “depositato” nelle persone e nelle relazioni tra persone sotto forma di conoscenze, più o meno codificate, più o meno diffuse, così come le capacità di utilizzarle per produrre competenze. La “bravura” del management risiede nell’abilità di mobilitare l’organizzazione per formare continuamente nuove combinazioni di competenze e di rinnovarle continuamente allo scopo di realizzare il vantaggio competitivo. In altre parole il compito della strategia è identificare le risorse e favorire l’acquisizione e il miglior impiego delle stesse per lo sviluppo e il mantenimento delle competenze critiche per il successo.

La competenza, nel glossario proposto da Sanchez, Heene e Thomas per descrivere la competizione basata sulle competenze, è descritta quale abilità di sostenere il dispiegamento coordinato delle attività in modo che aiuti l’impresa a raggiungere i suoi obiettivi. Per essere riconosciuta come competenza, un’attività deve rispondere ai tre requisiti di organizzazione, intenzione e raggiungimento degli obiettivi15.

Le competenze sono, quindi, qualcosa in più rispetto alle risorse: quest’ultime sono costituite da stock di fattori produttivi, tra cui ci preme evidenziare quelle di natura intangibile come la conoscenza incorporata nelle persone a tutti i livelli. Le competenze sono processi che derivano dalle modalità in cui la struttura si organizza, combina e gestisce le risorse allo scopo di realizzare un vantaggio competitivo.

15 SANCHEZ R., HEENE A., THOMAS H., a cura di, Dynamics of Competence Based Competition.

Theory and Pratice in the New Strategic Management, Oxford, Pergamon, 1996, citazione tradotta e

ripresa da NAPOLITANO M.R., La Gestione dei Processi di Acquisizione e Fusione di Imprese, pag. 82, FrancoAngeli, Milano, 2003.

Per alcuni sostenitori della Resource Based View possiamo considerare le risorse quali “fonti” delle competenze, e le competenze quali “fonti” del vantaggio competitivo.

In tale taglio scientifico, la competenza “strategica” consiste nella abilità di mobilitare l’organizzazione per formare continuamente nuove combinazioni di competenze (che scaturiscono dalle risorse presenti) e nella capacità di accaparrarsi nuove risorse strategiche (che permetteranno nuove competenze, prima non disponibili). Di qui l’importanza cruciale di sviluppare una strategia delle acquisizioni di risorse e competenze distintive in grado di creare valore, in coordinamento con una strategia organizzativa affinché formino nuove combinazioni in armonia con quelle preesistenti.

Figura 1- Le risorse, le competenze e il vantaggio competitivo

Nel caso che l’acquisizione di risorse e competenze avvenga con un’operazione di M&A, per “trasformarle” in vantaggio competitivo, occorre

STRATEGIA ACQUISITIVA

RISORSE COMPETENZE COMPETITIVOVANTAGGIO

N U O V E R I S O R S E N U O V E C O M P E T E N Z E IMPIEGO E COMBINAZIONE IMPIEGO E COMBINAZIONE P R O C E S S I O R G A N I Z Z A T I V I P R O C E S S I O R G A N I Z Z A T I V I STRATEGIA ORGANIZZATIVA MECCANISMI CULTURALI A R C H I T E T T U R A S T R A T E G I C A

procedere all’integrazione organizzativa e all’armonizzazione delle diverse culture.

Di seguito vengono affrontati i principali punti problematici. Sistemi informativi

Uno dei principali problemi da risolvere durante la fase di integrazione organizzativa riguarda la conversione ed il coordinamento dei sistemi informativi evitando dispersioni nel patrimonio informativo. Una coerente impostazione della strategia informatica facilita la soluzione degli altri problemi organizzativi ed è spesso una delle più consistenti fonti di risparmio di costo.

A fronte di un aggravio di costi iniziali, si riescono a realizzare economie di scala (fino alla dimensione massima gestibile i costi del sistema informativo sono prevalentemente fissi rispetto alla quantità prodotta), ed economie di scopo (se correttamente progettato il sistema informativo permette la produzione “congiunta” di svariati outputs) nonché di natura manageriale (più efficace sistema di reporting, monitoring, etc.).

Vi sono, inoltre, almeno altri due meccanismi attraverso i quali la riprogettazione del sistema informativo contribuisce in misura determinante alla creazione di valore.

Essendo la colonna vertebrale e il linguaggio comune di ogni processo aziendale, una corretta progettazione del sistema informativo in termini di efficacia, fruibilità e integrazione dei relativi sub-sistemi favorisce il trasferimento e la combinazione delle capacità e contribuisce, assieme a

un’adeguata campagna di comunicazione interna, al consolidamento della cultura d’impresa.

Infine l’impatto della reingegnerizzazione del SI dovrebbe tendere anche allo sviluppo dei ricavi grazie a una maggiore capacità di strutturare sistemi di prodotto combinando risorse e competenze delle entità interessate dall’M&A

L’implementazione della strategia informatica, per dispiegare appieno il proprio potenziale benefico, richiede competenze professionali elevate nell'information technology, l’attenta analisi degli elementi chiave per la costruzione di un sistema integrato di successo e tempi lunghi non inferiori a 18 mesi.

Funzioni di corporate center, Fabbriche di prodotto e Rete distributiva

Una fonte importante per il conseguimento di economie di scala risiede nella opportunità di eliminare le duplicazioni funzionali a livello centrale, nelle fabbriche di prodotto e nella rete distributiva. In ambito bancario tali costi assumono valenza strategica, ma anche incidenza economica, rilevante.

Per quanto riguarda la duplicazione di funzioni o di processi, ci si riferisce principalmente alle attività di “corporate center”, come i costi in R&S, comunicazione, rapporti istituzionali, processo del credito, risk management, e trattamento delle informazioni finanziarie e comportamentali delle controparti (sia per la gestione del proprio patrimonio che per i servizi di asset allocation e di bancassurance), etc. Per quel che concerne le fabbriche di prodotto, si fa riferimento a divisioni o unità per la produzione di servizi specialistici normalmente complementari e strategicamente congiunti nell’offerta complessiva della banca. Appartengono tipicamente a tale categoria le attività di investment banking, asset management, prodotti assicurativi, leasing, factoring, etc.

La ristrutturazione funzionale e delle fabbriche di prodotto dovrebbe essere l’occasione di ripensare alcuni processi al fine di cogliere, assieme ad economie sui costi, pure sinergie nell’utilizzo congiunto degli outputs, anche intermedi, delle singole attività che compongono il processo ottimizzandole nel loro grado di parcellizzazione16.

16 La re-ingegnerizzazione di alcuni processi complessi non è una missione di facile soluzione. Infatti una maggiore parcellizzazione delle attività specialistiche permette normalmente di incrementare la produttività e l’efficacia grazie ad incrementi della expertise. Peraltro una estrema divisione del lavoro potrebbe dar luogo a problemi di gestione del processo con necessità di creare modelli formali di “servizio” estremamente rigidi al fine di ovviare all’insorgenza di elevati costi di transazione interni alla banca.

Anche per quel che concerne la rete distributiva, non si tratta solo di eliminare le sovrapposizioni ma vi è l’opportunità di razionalizzare i canali distributivi al fine di differenziare l’offerta rispetto al target, anche ricollocando e riqualificando il personale che altrimenti risulterebbe numericamente in esubero dalla mera eliminazione delle sovrapposizioni. In questo modo si raggiungono economie di scala anche grazie alla crescita dei ricavi discendente da una offerta più mirata rispetto ai target di clientela (revenue efficiency), nonché un miglioramento della marginalità discendente dalla differenziazione (profit efficiency).

Le duplicazioni, sia funzionali, di processo che distributive, sono tanto più marcate quanto più è elevato il grado di interdipendenza economica e gestionale tra le imprese oggetto di M&A, cioè quanto maggiore è il grado di somiglianza della formula di business.

L’utilizzo comune delle risorse di corporate center, delle fabbriche di prodotto e della rete distributiva permette anche la possibilità di affrontare investimenti, ad esempio in R&S e in comunicazione, che richiedono una dimensione minima per poter essere assorbiti in termini di costo. I vantaggi possono essere in prima istanza individuati, ad esempio, nelle opportunità di cross selling, nel riutilizzo di informazioni comportamentali e finanziarie, nell’ampliamento della gamma prodotti e nello sviluppo di formule di prodotto innovative.

Il beneficio derivante dall’utilizzo comune delle risorse, tuttavia, può essere valutato nella sua completezza solo in relazione al trasferimento di competenze. Questo beneficio crea valore quando consente all’impresa di migliorare la sua posizione competitiva e rafforzare la sua base di risorse e competenze. Infatti le competenze oggetto di trasferimento tra le banche coinvolte nella concentrazione sono, appunto, tipicamente funzionali: competenze produttive, tecnologiche, nel R&S, nel marketing e nella distribuzione.

Tuttavia un ostacolo alla realizzazione delle economie di scala e di scopo, o meglio il rischio di insorgenza di diseconomie dovute a tensioni organizzative, può risiedere nelle differenze nelle formule imprenditoriali degli soggetti interessati17, così come in un’errata gestione del processo di razionalizzazione ed integrazione con conseguenti resistenze interne al cambiamento o l’indebolimento di leve competitive18.

Direzione Generale

Un ruolo di primo piano viene assunto dalle competenze della Direzione Generale, la quale è investita direttamente della responsabilità di gestire il processo di acquisizione e della successiva integrazione, o quanto meno di creare le condizioni affinché tali processi si realizzino al meglio.

Questa competenza rappresenta un’altra fonte di benefici conseguibili attraverso le acquisizioni strategiche che privilegiano il trasferimento di capacità di leadership e di gestione strategica. Una delle condizioni organizzative che agevolano l’efficacia del controllo nelle acquisizioni è il riconoscimento del valore del management dell’impresa acquisita nonché la natura delle relazioni intercorse durante la trattativa e la conclusione dell’accordo.

«Uno dei paradossi delle acquisizioni è che nel realizzare il trasferimento della capacità strategica si può arrivare alla distruzione di tale capacità. Mentre il trasferimento delle capacità richiede, in misura diversa, la distruzione o la modifica dei confini tra le due imprese, la conservazione delle stesse esige che essi siano mantenuti, e quindi implica l’autonomia delle organizzazioni. Questo paradosso è particolarmente evidente nelle acquisizioni in cui le capacità acquisite si trovano in persone o gruppi di persone […] che possono decidere di

17 Si pensi ad esempio all’impatto organizzativo dell’integrazione sulla concessione e sulla gestione del credito nel caso in cui in una banca tali attività siano accentrate e nell’altra, invece, decentrate.

18 Talvolta le operazioni di M&A determinano una riduzione delle quote di mercato e per conseguenza della clientela. Il calo risulta particolarmente evidente laddove le concentrazioni siano finalizzate alla razionalizzazione della rete distributiva

andarsene solo perché hanno l’impressione che vi sia una distruzione del loro valore.»19

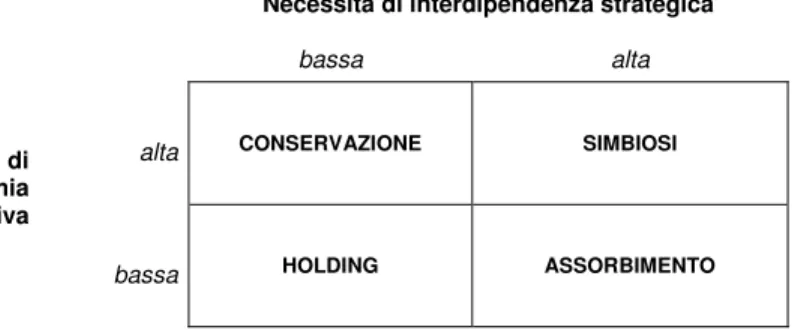

La gestione dell’integrazione richiede qualità e abilità del management impegnato in un processo di continuo adattamento e apprendimento per realizzare le finalità auspicate dall’acquisizione. Ad esso partecipano sia i manager dell’impresa acquirente che dell’impresa acquisita, costituendo un gruppo di dirigenti che si occupano della gestione del collegamento tra le due organizzazioni impegnati nel processo di integrazione. Il successo della fase post-acquisizione è legato alla credibilità che questi managers sono in grado di acquisire presso entrambe le organizzazioni e alla loro capacità di comprendere le esigenze di interdipendenza strategica, da un lato, e di autonomia organizzativa, dall’altro.

Ogni acquisizione è differente e richiede, quindi, un differente sforzo dei managers nel bilanciamento tra necessità di cogliere le interdipendenze strategiche e la necessità di preservare l’autonomia organizzativa. Quest’ultimo elemento assume una importanza crescente quanto più le capacità strategiche sono incorporate nell’organizzazione della banca acquisita (es. legame col territorio).

Figura 2 - Tipi di approcci all’integrazione delle acquisizioni

Necessità di interdipendenza strategica

bassa alta

alta CONSERVAZIONE SIMBIOSI

Necessità di autonomia organizzativa

bassa HOLDING ASSORBIMENTO

Fonte: Haspeslagh, Jemison 1992

19 HASPESLACH P.C., JEMISON D.B., “La Gestione delle acquisizioni. Successi e insuccessi nel

rinnovamento delle imprese”, Etlas Libri, Milano 1992 (Ed. originale: “Managing Acquisition. Creating Value Through Corporate Renewal”, The Free Press, 1991)

Le acquisizioni per assorbimento si caratterizzano per un’esigenza elevata di interdipendenza strategica ed una scarsa esigenza di autonomia organizzativa. Ricorrono tipicamente nel caso di finalità di rafforzamento dell’ambito competitivo per conseguire economie di scala ed aumento del potere di mercato. In questi casi si procede a una unificazione compelta delle attività, della organizzazione e della cultura d’impresa con totale eliminazione dei confini tra le due organizzazioni.

Le acquisizioni per conservazione, al contrario, richiedono scarsa esigenza di interdipendenza strategica ed una grande necessità di autonomia organizzativa. Si tratta normalmente di acquisizioni finalizzate all’esplorazione di nuovi ambiti competitivi: in questo caso la principale finalità è la salvaguardia della fonte dei benefici dell’impresa acquisita.

Le acquisizioni per simbiosi evidenziano elevate esigenze sia di interdipendenza strategica sia di autonomia organizzativa. Può ricorrere nel caso di integrazioni verticali nei quali sia necessario che siano conservati i vantaggi delle due entità, e quindi i relativi confini, ma che al tempo stesso questi siano permeabili.

Infine vi sono le acquisizioni, che potremmo chiamare holding, in cui l’impresa acquirente non ha nessuna intenzione di procedere a integrazioni per creare valore, se non sotto il profilo dei trasferimenti finanziari, di condivisione del rischio e della direzione generale.

Armonizzazione delle diverse culture

Le organizzazioni hanno, molto spesso, culture, sistemi di valori e stili di direzioni differenti. Pertanto, fin dalla fase di pianificazione dell’acquisizione, è necessario tenere conto della dimensione culturale e del grado di compatibilità sotto questo aspetto delle banche che verranno coinvolte nel processo di integrazione.

a) quello della motivazione (dimensione individuale): fusioni e incorporazioni costituiscono spesso eventi traumatici per taluni dipendenti soprattutto quando determinano radicali mutamenti nell’organizzazione e nella cultura se tali mutamenti non sono sufficientemente comunicati e adeguatamente compresi. Non tutti riescono ad adattarsi agevolmente facendo sorgere problemi di insicurezza che riguardano il proprio ruolo in azienda, le aspettative lavorative e il sistema premiante. Tale fenomeno è enfatizzato dal fatto che, di norma, queste operazioni sono accompagnate da echi riguardanti esuberi di personale;

b) quello dell’utilizzo della conoscenza e dei modelli comportamentali (dimensione di gruppo): la conoscenza che non è codificata o codificabile è frutto di comportamenti e relazioni consolidate informalmente, e quindi “routinizzate”, che comportano comportamenti e relazioni collaudate, spesso di successo, e algoritmi decisionali in larga parte frutto di delega implicita. Tali modelli se non sono più supportati da valori condivisi e “sentiti” nell’organizzazione tendono a dissolversi delineando, ovviamente con riguardo a quelli che creano valore, un concreto impoverimento delle competenze.

1.3.3 Effetti all’interno dell’arena competitiva

I confini dell’arena competitiva, anche nel settore bancario, vanno allargandosi per effetto dell’aumento del commercio internazionale e dell’abbattimento delle barriere alla circolazione dei capitali. Tuttavia il settore bancario presenta peculiarità che hanno un profondo impatto sulle modalità e sull’intensità della competizione.

In primo luogo, sebbene le banche siano un tipo ben definito di impresa, l'attività bancaria ha una natura multi-prodotto: i differenti prodotti bancari vengono scambiati su mercati diversi, che hanno dimensione ed estensione geografica diverse. Ciò spiega anche perché sia così difficile misurare empiricamente il grado di integrazione del mercato bancario: i dati possono essere raccolti solo con riguardo ai singoli mercati dei servizi finanziari in cui le banche operano.

Inoltre le banche formano un «sistema», termine che non viene usato per nessun altro settore. Tale termine si riferisce alla presenza di una banca centrale unica e all'esistenza di un sistema integrato di pagamenti all'ingrosso e di un mercato della liquidità, che rappresentano aspetti cruciali di ogni singolo sistema monetario. In primo luogo, nel sistema dei pagamenti i partecipanti sono connessi tra loro e formano una rete, che costituisce anche un canale attraverso cui si propagano velocemente rischi e instabilità: è questa la caratteristica che rende appropriato l'uso del termine «sistema». In secondo luogo, le banche contribuiscono, collettivamente, a trasmettere la liquidità che rappresenta una componente cruciale del funzionamento di tutti i mercati finanziari. In terzo luogo, la fiducia nella moneta e nella banca centrale influenza tutti i soggetti che operano nell'area monetaria unica. La frammentazione dei mercati finanziari può avere un'influenza sulla trasmissione degli impulsi di politica monetaria alle diverse parti dell'economia, ma nel caso in cui si manifesti un'esigenza di liquidità in un segmento specifico del sistema finanziario, è sempre la banca centrale che assume la responsabilità finale.

Quindi, l'esistenza di modalità comuni per accedere alla liquidità della banca centrale collega tra loro le banche dell'area dell'euro in misura assai maggiore di quanto sia generalmente riconosciuto. Questa interconnessione ha contribuito a unificare il sistema bancario nei paesi che hanno adottato la moneta unica (cosidetta “Eurolandia”).

Pare evidente che, per lo meno per le attività “wholesale” e capital market, si sia affermato un mercato unico nell’area euro, pur in assenza di massicce operazioni di M&A cross border. Ne sono testimonianza i meccanismi di formazione del prezzo (pressochè indifferenziato rispetto al paese), la statistica dei flussi “transfrontalieri” e la presenza di infrastrutture unificate di regolamento.

Rimane ancora una labile “membrana” che separa i mercati bancari al dettaglio, cioè rivolti agli utilizzatori finali: le imprese e le famiglie, ma il mercato si sta apprestando ad una nuova ondata di M&A di dimensione continentale che verosimilmente la eliminerà.

In chiave strettamente competitiva, le operazioni di M&A contribuiscono a ridisegnare la morfologia settoriale, oltre che grazie ai miglioramenti di efficacia ed efficienza già ampiamente descritti nel precedente paragrafo, anche grazie al rafforzamento del potere di mercato. Secondo alcuni osservatori l’aumento dell’indice di concentrazione potrebbe dare luogo alla formazione di prezzi più elevati e rendite di natura monopolistica; secondo altri, al contrario, specialmente in Italia, l’aumento della concentrazione ha una causa e un effetto pro-concorrenziale in quanto le banche utilizzerebbero la maggiore scala produttiva per “stressare” la struttura dei costi dei competitors.

Inoltre dall'operazione di M&A è potenzialmente in grado di scaturire una nuova entità con un'accresciuta solidità finanziaria, in virtù delle sinergie nette effettivamente concretizzate ex-post nei risultati che dovrebbe comportare un miglioramento del credit spread nell’attività di funding della banca.

Tale circostanza è riconoscibile anche nei giudizi espressi dalle società di rating, da cui emerge che nella quasi totalità dei casi il punteggio attribuito all'intermediario risultante dall'integrazione è al minimo pari a quelli presentati dalle banche consolidate.

Tabella -Evoluzione dei ratings delle banche interessate da M&A

Paese Anno Banca Rating

individuale complessivoRating

1998 -Union de banques Suisses -Societé de banque Suisse

- United Bank of Switzerland

AAA AA+

AAA Svizzera

1997 -Groupe Crédit Suisse -Winterthur - CS Group AA - AA-1998 -Bayerische Vereinsbank -Hypobank -HypoVereinsbank AA+ AA AA+ Germania 1999 -Siidwestdeutsche Landesbank -Landesgirokasse

-Landeskreditbank Baden - Wiirttemburg

-Landesbank Baden-Wiirttemburg

AAA AAA AAA

AAA Francia 1997 -Crédit national

-BFCE

- Groupe Natexis

A A+

A

Austria 1997 -Bank Austria

-Creditanstalt Bankverein -Bank Austria Die Erste -GiroCreditbank -Erste Bank AA A+ - A-AA A+ Belgio 1998 -Kredietbank -Cera -KBC AA A+ AA Svezia 1998 -SE-Banken -Tryga Hansa -SEB A+ -A+ Italia 1998 -Istituto bancario S. Paolo To

-Imi

-San Paolo Imi

-Banco Ambrosiano Veneto -Cariplo -Banca Intesa -Credito italiano -Unicredito -UniCredito Italiano AA-A+ A+ AA - AA-A+

AA-1.3.4 Effetti sistemici

La rilevanza socio-economica dell’attività bancaria, e il conseguente fatto che le imprese bancarie sono soggette a una particolare disciplina autorizzativa e di vigilanza, rende le operazioni di M&A in questo settore intrise di caratteristiche peculiari.

Infatti accanto alle variabili di tipo economico e gestionale giocano un ruolo rilevante variabili morfologiche del settore inerenti dimensione e contendibilità della proprietà, e in generale l’esistenza di barriere all’entrata. Infatti la concentrazione del settore potrebbe stridere con gli obiettivi di concorrenzialità ed efficienza che il TUB conferisce alle autorità di vigilanza. Inoltre la presenza di operatori di dimensione elevata potrebbe indurre il loro management a comportamenti di azzardo morale, perché consci che sono considerati dalle autorità di vigilanza “too big to fail”.

Nella realtà, secondo l’ottica della vigilanza le operazioni di M&A – in quanto tali - non sono né “buone” né “cattive”: esse, a condizioni che non ingenerino posizioni dominanti, possono contribuire ad aumentare l’efficienza, l’efficacia e la concorrenza nel mercato e, quindi, migliorare la stabilità del sistema.

Peraltro vi è largo consenso in letteratura nel ritenere che le dimensioni aziendali più consistenti degli intermediari determinino una migliore loro capacità di intervento a sostegno dell’imprenditoria e dello sviluppo delle attività economiche del paese. Inoltre, a riguardo alla stabilità del sistema, la concentrazione dell’attività bancaria favorisce un più efficace ed efficiente svolgimento delle funzioni di sorveglianza e controllo da parte delle autorità preposte.

In questo senso, la prospettiva della vigilanza si sposa quindi con la prospettiva della financial economics, ma si deve considerare che, anche in ipotesi di efficienza dei mercati finanziari, la creazione di valore per l’azionista

può non coincidere con la creazione di ricchezza per il sistema: vi è la possibilità che la realizzazione degli extra-rendimenti finanziari avvenga non a fronte di creazione di valore in senso assoluto, ma grazie a una più propriamente detta “cattura di valore” a scapito di altri soggetti20.

Come ulteriore spunto di riflessione, infine, ci dobbiamo porre una domanda sugli effetti di operazioni di M&A bancarie sulla disponibilità del credito. Diversi studi hanno mostrato che le banche coinvolte in operazioni di concentrazione tendono a ridurre la disponibilità di credito per diverse ragioni: processi di ristrutturazione, cambiamenti nel business focus e nella propensione al rischio, adozione di nuove procedure di selezione dei clienti. Alcuni di questi fattori tendono a produrre effetti permanenti, altri soltanto transitori.

Da un punto di vista macroeconomico la questione rilevante è quella di stabilire se la riduzione dell'offerta di prestiti di alcune banche si rifletta in un calo della disponibilità complessiva del credito oppure trovi compensazione nell'espansione dell'offerta di altri intermedia.

Analisi empiriche rivelano che le imprese che intrattengono relazioni con banche oggetto di fusione o incorporazione da parte di altri intermediari non subiscono una riduzione nel credito disponibile. Questo risultato rimane valido anche quando l'analisi è ristretta alle imprese che incontrano maggiori difficoltà a diversificare le fonti di finanziamento: le aziende di minore dimensione, quelle che si rivolgono a un numero ristretto di banche e quelle finanziariamente più fragili. I clienti delle banche che entrano a far parte di un gruppo creditizio in seguito a un'acquisizione tendono ad avere una maggiore disponibilità di credito. L'effetto espansivo, tuttavia, scompare quando si considerano le imprese più piccole, quelle con poche relazioni o quelle relativamente più rischiose.

20 Si fa riferimento, ad esempio, alla possibilità che gli extra-rendimenti vengano realizzati a scapito dei clienti grazie agli effetti dell’accresciuto potere di mercato, inteso come capacità di imporre prezzi più alti rispetto a quelli che si sarebbero realizzati in regime di concorrenza.