9 | P a g i n a

I CAPITOLO

IL SISTEMA INFORMATIVO AZIENDALE

E LA CONTABILITA’ DEI COSTI

I.1 L’articolazione del sistema informativo aziendale

Il sistema informativo aziendale è un insieme ordinato di informazioni, di elaborazioni di dati e di sintesi, grazie al quale si possono esaminare i fenomeni che riguardano direttamente o indirettamente l’azienda, in modo da fornire informazioni antecedenti, concomitanti o susseguenti per la soluzione dei problemi organizzativi e gestionali comunque attinenti ai processi aziendali, ovvero a quel contesto gestionale in cui si utilizzano e consumano i variegati fattori produttivi (Input) trasformandoli in qualcos’altro (Output). Ogni azienda è dotata di meccanismi operativi, ovvero di strumenti che razionalizzano la gestione, che consentono ai membri dell’organizzazione di sapere ciò che è loro richiesto, qual è la funzione del loro lavoro, quali interventi correttivi devono essere operati, in altre parole razionalizza la gestione. Il sistema informativo è uno di questi meccanismi operativi. Esso consente di prendere decisioni in modo razionale e coordinato perché:

fornisce le informazioni prima che vengano prese le decisioni strategiche e che vengano formulati i programmi operativi (funzione di programmazione);

consente di valutare l’adeguatezza delle attività svolte rispetto agli obiettivi aziendali (funzione di controllo).

Il sistema informativo è inoltre:

uno strumento di comunicazione fra la direzione e l’organizzazione, ossia la struttura aziendale (dirigenti, quadri, lavoratori);

uno strumento di motivazione nei confronti dell’organizzazione; uno strumento di valutazione dei risultati raggiunti dalla struttura. I principali strumenti di informazione sono:

10 | P a g i n a

la contabilità generale;

le contabilità speciali, fra le quali, per la sua importanza, spicca la contabilità analitica o anche la semplice contabilità dei costi;

il piano a medio o lungo periodo e la sua articolazione nel budget annuale (con le successive suddivisioni per periodi più brevi al fine di attuare il controllo di gestione o budgetario).

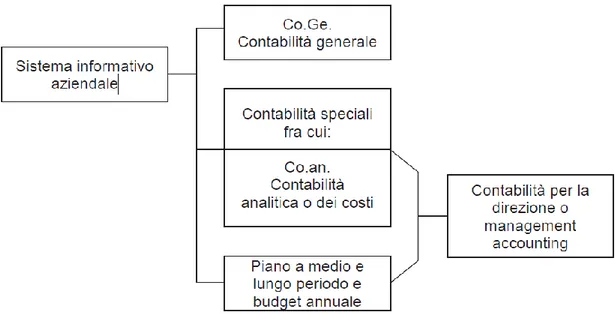

La contabilità analitica, il piano e il budget compongono gli elementi base di quella che viene definita la contabilità per la direzione (management accounting), perché è indispensabile per operare correttamente, ossia per prendere decisioni strategiche razionali e decisioni operative in linea con le scelte di fondo aziendali (vedi fig. 1).

Figura 1: Il sistema informativo aziendale

Il massimo valore di questi strumenti si consegue ovviamente nella misura in cui i medesimi siano il più integrati possibile tra loro.

I vari strumenti del sistema informativo assolvono i loro compiti grazie alle rilevazioni, che possono essere:

contabili, qualora recepiscano attraverso il metodo contabile i movimenti finanziari, i costi, i ricavi e il profitto;

11 | P a g i n a extracontabili, qualora non siano legate a uno specifico metodo

contabile. Esse rilevano i fatti gestionali da cui traggono origine i costi e i ricavi, e integrano perciò le rilevazioni contabili: in altre parole si riscontra in che modo si consumano i fattori produttivi, con quale livello di efficienza ciò avviene, in quanto tempo, nel loro percorso di trasformazione in output.

I.2 Differenze e affinità fra Co.Ge. e Co.An.

Per capire le differenze e le affinità fra la contabilità generale e quella analitica si prenda in considerazione la Tabella 1.

Oggetto di attenzione e di rilevazione da parte della contabilità generale sono l’aspetto monetario o finanziario e l’aspetto economico.

Oggetto di rilevazione della contabilità analitica è l’aspetto tecnico.

Tabella 1 – Contabilità generale (Co.ge.) e contabilità analitica (Co.an.)

Co.ge. Co.an. Scopo Fornisce informazioni di

carattere generale e globale sull’azienda: - reddito - capitale di funzionamento - controllo dei movimenti finanziari della gestione

Fornisce informazioni di dettaglio dei fenomeni aziendali:

- costi - ricavi

- risultati di singole operazioni o di aggregati ridotti di operazioni.

Destinatari dei risultati Sono prevalentemente le classi di interesse esterne all’azienda (clienti, fornitori, fisco, ecc.). E’ uno strumento di

informazione.

Sono in via esclusiva gli organi interni di gestione aziendali. E’ prevalentemente strumento di gestione.

Forme di svolgimento Normalmente la partita doppia che consente la rilevazione sotto un duplice aspetto (finanziario ed economico).

Variano a seconda

dell’organizzazione contabile e dei risultati ai quali si vuole giungere.

12 | P a g i n a

Riferimento temporale dei dati

Rileva dati in via consuntiva Effettua rilevazioni in via : - preventiva, per ottenere

informazioni per le scelte;

- consuntiva, per verificare la congruità dei risultati ottenuti.

Estensione spaziale dei dati

Fatti aziendali esterni, che comportano di norma variazioni numerarie e che sono in grado di influire sul reddito.

Fatti che sono suscettibili di analisi sotto ogni aspetto, con particolare riferimento ai costi, ai ricavi e ai risultati parziali.

Momento della rilevazione

Momento della manifestazione numerarie (espressione esterna dei costi e dei ricavi)

Momento del consumo dei fattori di produzione o dell’ottenimento dei risultati (momento tecnico-economico)

Tipo di analisi delle operazioni aziendali

Di norma i costi e i ricavi sono rilevati secondo il criterio causale o per natura (con riferimento alle cause

immediate che fanno sorgere i costi o i ricavi) o, al massimo, per destinazione per grandi aree aziendali.

Costi e ricavi sono di norma rilevati per destinazione, con riferimento alla causa finale specifica dell’operazione.

Obbligatorietà Trattasi di rilevazioni di norma previste come obbligatorie

Non è prevista come obbligo legale, e perciò può assumere forme diversissime in relazione ai vari scopi per cui viene composta.

Grado di analisi Si riferisce alla situazione dell’impresa perché deve fornire informazioni chiare, corrette e veritieri ai terzi.

E’ interessata alle singole parti perché deve fornire informazioni per operare agli organi interni.

Grado di precisione Richiede la massima precisione possibile in relazione alla natura dei valori (certezza per quelli economici, congruità per quelli stimati o congetturati).

Richiede una minore precisione, ossia la massima processione conveniente in ordine agli svantaggi e vantaggi che comporta.

13 | P a g i n a

Valori Utilizza nella maggior parte quelli di origine numeraria (salvo le rettifiche di fine anno).

Può utilizzare valori diversi ( es. di sostituzione, ecc.)

Conclusioni Esaurisce il suo compito nel fornire i dati per il bilancio (financial accounting)

Fa parte del più ampio sistema informatico per la direzione (management accounting)

A questo punto sorgono due problemi:

1) accertare i collegamenti esistenti fra la contabilità generale e la contabilità analitica, tenuto conto che le due contabilità rilevano aspetti diversi degli stessi fenomeni;

2) definire l’influenza della tipologia della trasformazione tecnico economica sull’organizzazione di un sistema di contabilità dei costi. In primo luogo è però necessario richiamare le caratteristiche dei vari strumenti del sistema informativo.

La contabilità generale è un sistema di scritture che ha per scopo principale la determinazione del reddito di esercizio e del connesso capitale di funzionamento, e per scopo secondario il controllo globale dei movimenti finanziari della gestione (la contabilità generale è definita anche “contabilità finanziaria” o “per il bilancio”). Dal bilancio possono poi essere ricavate elaborazioni mediante la tecnica dei quozienti di bilancio e quella dei flussi finanziari in grado di fornire indicazioni sugli andamenti generali degli affari. Tale contabilità non esaurisce le necessità informative aziendali: esse sono soddisfatte mediante altri ordini di rilevazioni che vengono definiti “contabilità speciali”.

In particolare la contabilità generale ha dei limiti evidenti, che la rendono uno strumento insufficiente ai fini direzionali. Infatti:

si riferisce alla “gestione globale” dell’impresa, mentre l’assunzione delle decisioni richiede anche informazioni di dettaglio;

14 | P a g i n a

riguarda lo svolgimento della gestione passata, mentre le operazioni devono essere decise sulla base delle conoscenze e delle ipotesi riferite al futuro, non ignorando inoltre la situazione attuale.

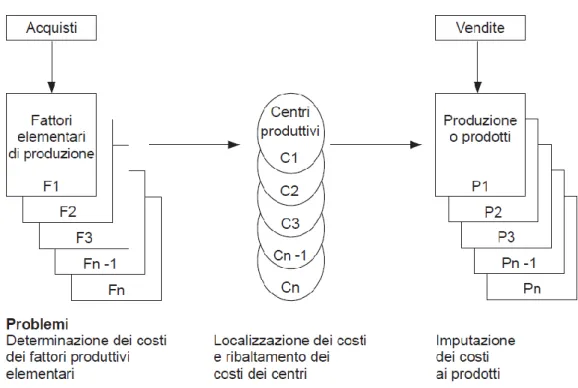

La contabilità generale presenta poi, ai fini del controllo della gestione, il suo maggiore profilo di criticità nell’impossibilità di identificare il come, dove e per cosa sono stati consumati fattori produttivi. La trasformazione di input in output avviene infatti secondo la logica della fig. 2.

Figura 2 – La trasformazione dei fattori di produzione in prodotti

I.3 La contabilità direzionale

Le informazioni necessarie per prendere decisioni sono date dalla contabilità direzionale, di cui fanno parte - oltre ai piani e al budget - le contabilità speciali, fra le quali si ha la contabilità analitica o dei costi. Il termine “speciali” sta a significare che perseguono scopi diversi rispetto a quelli cui tende la contabilità generale. Si hanno così:

la contabilità industriale, o analitica, o dei costi; la contabilità di magazzino;

15 | P a g i n a la contabilità del personale;

la contabilità delle immobilizzazioni; la contabilità IVA.

Si tenga presente che l’importanza assoluta della contabilità analitica rispetto alle altre contabilità speciali sta nel fatto che essa, collegata ai piani e al budget, fornisce le informazioni utili e necessarie per:

prendere decisioni strategiche ossia di programma;

prendere decisioni tattiche o operative nel rispetto delle decisioni strategiche;

orientare le scelte di convenienza economica;

valutare il contributo apportato da singole aree, prodotti, famiglia di prodotti, centri operativi, attività svolte, zone di vendita ecc. al profitto aziendale;

controllare l’andamento della gestione con riferimento ai singoli elementi prima evidenziati.

La contabilità analitica, da alcuni studiosi, viene definita anche “contabilità dei costi” perché le prime applicazioni sono state orientate esclusivamente al calcolo dei costi (soprattutto per la fissazione dei prezzi di vendita dei prodotti delle imprese industriali), ed è definita anche “contabilità industriale” perché è stata introdotta inizialmente soprattutto nelle imprese industriali. Di fatto riguarda tutte le aziende, qualunque attività esse svolgano. Ora il termine più corretto è quello di “contabilità analitica” (Co.an.) ma gli altri, benché riduttivi, sono spesso utilizzati come sinonimi. Peraltro se proprio si vuole essere rigorosi la contabilità analitica è quella che considera non solo i costi, ma anche i ricavi e soprattutto i processi, con questi ultimi che vengono non solo mappati ma anche “valorizzati”.

La contabilità generale e la contabilità analitica delle aziende sono fra loro normalmente in qualche modo collegate, non solo per i motivi che l’una è utile all’atra, ma anche per consentire l’ampliamento degli strumenti di controllo.

16 | P a g i n a

Inoltre molti dati che trovano inserimento in bilancio, grazie alle scritture di assestamento, derivano dalle elaborazioni effettuate in via analitica dalla contabilità industriale o dalla contabilità analitica; ecco quindi la valutazione delle rimanenze di fattori produttivi, di semilavorati e di prodotti, la valutazione delle eventuali costruzioni in economia, la determinazione delle quote d’ammortamento, e così via, quali risultanti dell’osservazione dei processi organizzati ancora in corso di compimento, obbiettivo che non si può conseguire dalla sola rilevazione contabile amministrativa in partita doppia. Anche questo è un ulteriore motivo della validità della contabilità analitica quale “compagna” indispensabile della contabilità generale, per andare oltre la contabilità.

La contabilità analitica fornisce infatti un evidente spunto informativo anche per la realizzazione del budget che, in un’ottica di utilizzo più attuale, sarebbe opportuno fosse impiegato quale base dei modelli di simulazione; peraltro un buon budget non può essere realizzato se prima non si è fatta una buona raccolta di dati quantitativi e descrittivi dei processi aziendali ed in chiave consuntiva, condizione che si consegue solo grazie alla coniugazione della contabilità generale con la contabilità analitica ma anche il reporting, tradizionale ed innovativo, coglie dagli strumenti precedenti indispensabili informazioni, soprattutto se di tipo extra-contabile, per monitorare - oltre che le informazioni sugli scostamenti tra risultato effettivo e quello ipotizzato, quindi fra standard prefissati e condivisi - quali saranno i risultati finali se la gestione continuasse ad andare nella direzione rilevata.

Certamente l’aderenza alla realtà, il calzare i sistemi di controllo alle singole specificità d’impresa, sono i corretti atteggiamenti da assumere per rendere giustizia alla validità del controllo di gestione.

I.4 Forme tecniche di svolgimento della contabilità analitica

Il sistema di controllo direzionale si compone di struttura, processo e sistema informativo contabile . Quest’ultimo a sua volta è costituito da una serie di strumenti e di rilevazioni, in parte contabili e in parte extracontabili, tra cui la

17 | P a g i n a contabilità generale, la contabilità analitica, il sottosistema di budget, il sottosistema degli scostamenti, vari sottosistemi di rilevazioni e indicatori di azienda e di ambiente. La relazione tra contabilità generale e contabilità analitica, in particolare, si configura in relazione a due dimensioni fondamentali:

il grado di integrazione tra i due sistemi di rilevazione, con particolare riferimento alla tipologia e struttura del piano dei conti;

la forma tecnica utilizzata per le rilevazioni di contabilità analitica. Esistono in proposito due alternative. Qualora si voglia privilegiare un’elevata integrazione tra i due sistemi di rilevazione è naturale definire metodologie e strumenti che consentano di utilizzare nel sistema di contabilità analitica, in forma automatica, con gradi diversi di complessità tecnologica, tutte le informazioni di costo e di ricavo rilevate dalla contabilità generale. Le forme di collegamento prescelte in questo caso si fondano sul metodo della partita doppia: il sistema di contabilità analitica funziona secondo un sistema di partita doppia simile, per le tecniche adottate, alla contabilità generale. Se invece si desidera mantenere un elevato livello di autonomia tra le rilevazioni di contabilità analitica e le informazioni di contabilità generale si opta per forme di rilevazione analitica basate sull’impiego di metodi statistici e in forma tabellare.

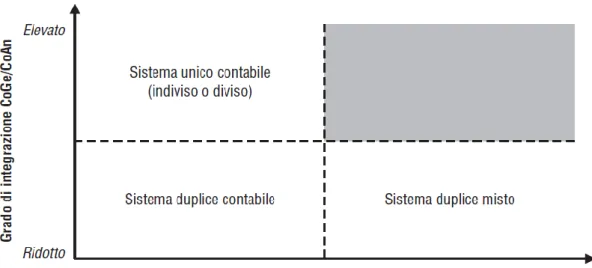

Sulla base della classificazione proposta si possono individuare tre sistemi di svolgimento della contabilità analitica (vedi fig. 3) : il sistema duplice misto; il sistema duplice contabile; il sistema unico contabile.

Il sistema duplice misto

Il sistema duplice misto è costituito da due contabilità separate. La contabilità generale si svolge con il metodo della partita doppia applicato al sistema del reddito o al sistema del patrimonio e del risultato economico; la contabilità analitica si svolge in forma libera, mediante prospetti e tabelle, non richiedendo particolari metodologie e conoscenze contabili. Da qui la

18 | P a g i n a

qualificazione data al metodo, che viene anche denominato «statistico-tabellare».

Figura 3 : Sistemi di svolgimento co.an.

Non esistono collegamenti formali tra il sistema di misurazione analitica e il sistema di contabilità generale. Costi, ricavi e risultati parziali vengono raccolti mediante appositi strumenti (schede, registri, tabelle) che consentono di effettuare delle sintesi periodiche, con cadenza per esempio, mensile o trimestrale. Tali prospetti possono essere per esempio fogli di commessa, schede di costo per processo, prospetti di ripartizione per centri di costo. I vantaggi principali di questa metodologia sono la semplicità e i costi limitati. D’altra parte, il modesto grado di integrazione tra i due sistemi di rilevazione può comportare problemi di quadratura. I controlli circa la completezza delle rilevazioni possono essere infatti eseguiti solo con confronti extracontabili.

I sistemi misti sono utilizzati prevalentemente in imprese di piccole dimensioni e poco complesse (presenza di pochi centri di responsabilità e di costo).

19 | P a g i n a Il sistema duplice contabile

Il sistema duplice contabile si caratterizza per la presenza di due sistemi di rilevazione contabile autonomi, ma tra loro collegati: uno di contabilità generale e l’altro di contabilità analitica. La contabilità generale, organizzata secondo il sistema del reddito, rileva costi e ricavi per natura; la contabilità analitica rileva i valori in funzione della loro destinazione. Tra i due sistemi esiste un modesto grado di integrazione, pur funzionando entrambi secondo il metodo della partita doppia.

L’integrazione tra i due sistemi, che in questo caso equivale alla quadratura delle differenti voci di bilancio, viene assicurata da un’opportuna metodologia di collegamento, dalla quale scaturisce anche l’eguaglianza dei risultati reddituali relativi all’azienda nel suo complesso. Più precisamente, collegamento e quadratura dei dati contabili sono assicurati dalla tenuta di appositi conti di collegamento che funzionano a sezioni invertite rispetto ai conti della contabilità analitica.

I benefici di una simile impostazione possono sintetizzarsi in: possibilità di effettuare chiusure separate e in fasi temporali differenti tra le due contabilità; accettazione dei ritardi nell’aggiornamento dei dati di contabilità generale senza compromettere le informazioni necessarie alla contabilità analitica; individuazione di due figure separate che gestiscano le due contabilità.

Il punto di massima debolezza è sicuramente l’enorme difficoltà spesso riscontrata nella riconciliazione dei valori elaborati dai due sistemi, ancora più preoccupante dove ci sia separazione delle competenze nella gestione dei dati e quindi anche nel reporting esterno e interno.

Sotto il profilo dei sistemi informativi, il sistema duplice contabile è caratterizzato sostanzialmente dal contemporaneo utilizzo di un sistema di contabilità generale e di un sistema di contabilità analitica che vengono integrati tecnologicamente mediante algoritmi e tabelle di conversione. Questo approccio contabile e tecnologico non ha tardato a evidenziare lacune di carattere strutturale: difficoltà di gestione di due piani dei conti,

20 | P a g i n a

ridondanza dei dati e delle informazioni, limiti fisici alle possibilità di connessione e di interfaccia con difficoltà nella riconciliazione delle rilevazioni contabili, dipendenza dagli specialisti ICT che vengono chiamati a svolgere una funzione di «connettori intelligenti» di sistemi metodologici, ancor prima che tecnologici, differenti.

Il sistema unico contabile

In proposito la letteratura propone la distinzione tra sistema unico contabile indiviso, fondato su una contabilità generale basata su un unico piano dei conti, tenuti esclusivamente secondo il sistema patrimoniale, e sistema unico contabile diviso che, pur utilizzando un unico piano dei conti, distingue tra i conti di contabilità generale e quelli di contabilità analitica, recependo nello specifico le norme civilistiche e fiscali italiane. Nel seguito ci si concentra sul sistema unico diviso perché quello indiviso, in quanto inscindibilmente legato al sistema patrimoniale, è sostanzialmente estraneo al caso italiano. Il sistema unico contabile diviso, definito anche come sistema contabile unico integrato e adeguato ricercaun’integrazione tra il patrimonio culturale della dottrina italiana del sistema delreddito e i vantaggi operativi dei sistemi patrimonialistici anglosassoni. Le sueprincipali caratteristiche possono essere così riassunte:

«unico» nel senso che ingloba in sé le funzionalità tipiche della contabilità generale e della contabilità analitica mediante un unico piano dei conti e un unico insieme di scritture;

«contabile» perché gestito in partita doppia anche per quanto concerne i trasferimenti interni tipici della contabilità analitica;

«integrato» nel senso che ogni scrittura contabile, per essere gestita, deve essere completa di tutte le qualifiche necessarie per consentire congiuntamente un aggiornamento e un’analisi dei dati sia per natura sia per responsabilità sia per destinazione. Il termine «integrato», in altri termini, non qualifica gli aspetti informatici, quanto la

21 | P a g i n a caratteristica di gestire congiuntamente appunto origine, responsabilità e destinazione delle singole transazioni contabilizzate;

«adeguato» perché i sistemi di rilevazione sono integrati, ma i dati di input e output sono trattati in modo tale da ottenere le stesse informazioni ritraibili dalle due contabilità separate.

Lo strumento tecnico-contabile con cui vengono sviluppate tali metodologie è l’unicità del piano dei conti. Il piano dei conti viene classificato con un attributo logico, di solito definito «tipo conto», che classifica i singoli conti in tre diversi gruppi:

conti civilistici, utilizzati solo per le scritture di contabilità economico-patrimoniale;

conti gestionali, aventi rilievo esclusivamente ai fini interni gestionali e utilizzati perciò dalla sola contabilità analitica;

conti comuni, utilizzati da entrambe le contabilità perché comuni alle due finalità perseguite.

I conti comuni vengono movimentati in entrambi i sistemi; i conti gestionali e civilistici vengono invece movimentati soltanto nei rispettivi sistemi.

Il sistema si distingue così :

dal sistema duplice, contabile o misto, in quanto utilizza un unico piano dei conti e comprende anche conti patrimoniali di natura gestionale;

dal sistema unico di derivazione patrimonialistica in quanto mantiene una duplicità di scritture.

Sotto il profilo dei sistemi informativi, tale approccio contabile viene adeguatamente supportato dai sistemi ERP, che sono caratterizzati dall’unicità dell’imputazione, elaborazione e archiviazione dei dati contabili, ma anche dalla duplicità dei sistemi in cui si articolano. Il piano dei conti resta unico, ma comprende conti necessari per la costruzione del bilancio di esercizio e conti che servono per il controllo della gestione.

La logica che ispira questo sistema contabile è la progressiva disaggregazione dei valori di contabilità generale fino a un livello di

22 | P a g i n a

analiticità coerente con i fabbisogni informativi che la contabilità analitica deve soddisfare. Esiste un unico sistema di rilevazioni, che tuttavia dispone di molteplici livelli di analiticità per rendere disponibili le informazioni necessarie allo svolgimento dell’attività di controllo direzionale.

I.5 Classificazione dei costi nella contabilità industriale

Per comprendere meglio l’argomento di cui si tratterà credo si utile partire con il definire alcuni concetti fondamentali. Inizio quindi definendo il concetto di costo per cui dobbiamo innanzitutto affermare che non esiste una definizione oggettiva valida in qualsiasi contesto di analisi e circostanza decisionale.

Nella teoria economica esistono tre fondamentali concetti di costo1:

Costo tecnico: rappresenta le utilità consumate nel processo produttivo, utilità rivolte a materiali e a servizi forniti dall’uomo; Costo psicologico: rappresenta un sacrificio, una rinuncia da

sopportare in vista di una remunerazione;

Costo monetario: rappresenta l’uscita di moneta, detta anche “spesa”, sostenuta per l’acquisto di fattori produttivi.

Quest’ultimo concetto è quello che risulta maggiormente utile negli studi economico aziendali; esso assume connotati diversi a seconda che si consideri all’interno della contabilità gestionale o della contabilità analitica. In co.ge. infatti abbiamo il costo di acquisto dei fattori produttivi, costituito dalla uscita monetaria, o variazione del passivo monetario, che misura un componente negativo di reddito a seguito di operazioni di acquisto dei fattori della produzione. Si tratta pertanto di un valore che nasce dallo scambio monetario ed è quantificato sulla base di questo: è l’entità della variazione numeraria che misura il valore del costo.

In co.an. assume rilievo il costo monetario di produzione, che è dato dalla somma di valori attribuiti ai fattori impiegati o consumati nei processi e nelle

1

23 | P a g i n a combinazioni allo scopo di conseguire un determinato risultato utile. E’ un concetto diverso dal precedente perché, pur essendo i costi espressi comunque in termini monetari, il procedimento di calcolo risulta differente. La differenza in oggetto attiene alla diversa natura degli scopi della contabilità analitica rispetto a quelli della contabilità generale: mentre la finalità della co.ge. è quella di dimostrare la situazione economica relativa ad un certo periodo di tempo e il connesso valore del capitale di funzionamento al termine di esso, nella co.an. è importante calcolare il consumo, in termini quantitativo monetari, dei fattori impiegati nei processi e nelle combinazioni produttive per avere informazioni utili per le decisioni aziendali.

Uno schema di riferimento per la classificazione dei costi in base allo scopo della loro determinazione potrebbe essere il seguente:

Tabella 2 : Classificazione dei costi

Criterio (in base allo scopo) Classi

Variabilità rispetto ad un “fattore determinante” (cost driver)

Variabili Costanti Misti

Riferibilità e soggettività della

misurazione rispetto all’oggetto di costo

Speciali Comuni

Modalità di attribuzione all’oggetto di costo

Diretti Indiretti

Impiego nelle decisioni

Rilevanti Irrilevanti Opportunità Differenziali Preventivi

Per il controllo di gestione

Consuntivi Standard Controllabili Non controllabili

24 | P a g i n a

I costi speciali sono quei costi che, una volta diviso l’oggetto di costo, possono essere ad esso riferiti in maniera oggettiva, moltiplicando la quantità del fattore effettivamente consumata dall’oggetto per il suo prezzo unitario, oppure che sono costituiti dal valore di fattori produttivi i cui servizi sono impiegati in modo esclusivo dall’oggetto di costo.

I costi comuni sono quei costi di fattori impiegati contemporaneamente da più oggetti per i quali non è possibile identificare le quantità specifiche di fattore consumato; quindi i costi comuni devono essere imputati all’oggetto di costo sulla base di un procedimento di ripartizione o allocazione.

I costi diretti sono quei costi che sono imputabili direttamente all’oggetto secondo criteri di specialità, ossia mediante il prodotto tra volume di fattore impiegato e il prezzo unitario, oppure che vengono attribuiti in modo esclusivo.

I costi indiretti sono quei costi che si imputano all’oggetto di costo secondo criteri di comunanza (mediante un procedimento di ripartizione o allocazione del costo).

I costi consuntivi sono quei costi che misurano il valore delle risorse utilizzate ex post, cioè dopo lo svolgimento dei processi.

I costi standard sono invece quei costi che appartengono alla categoria dei costi preventivi, ma sono riferiti a condizioni operative ipotetiche.

Infine i costi controllabili e non controllabili sono importanti in quanto la loro distinzione è connessa all’esigenza, ai fini del controllo di gestione, di definire i soggetti responsabili in relazione alla gestione delle risorse. Si individuano a tale scopo dei centri di responsabilità, che possono essere definiti come unità organizzative costituite per raggiungere uno o più obiettivi; essi sono dotati di una serie di fattori produttivi, impiegano input per la produzione di output per altri centri o per i consumatori finali. Nell’aspetto della natura delle informazioni da essi ottenibili, la dotazione dei fattori produttivi è valorizzata in termini monetari, mentre i consumi di input e la produzione di output possono essere misurati mediante il modulo monetario o in base a valori fisico-tecnici.

25 | P a g i n a Nell’ambito dei centri di responsabilità si distinguono:

Centri di ricavo; Centri di costo; Centri di profitto; Centri di investimento;

Pertanto i costi controllabili si distinguono da quelli non controllabili in quanto solo per i primi esiste la possibilità da parte del responsabile di un centro di influenzare l’entità. L’intitolazione quindi di questi centri viene effettuata sulla base delle leve decisionali che sono in mano al responsabile di centro, dall’orientamento del centro (all’efficienza, all’efficacia), dagli obiettivi fissati e dalle risorse a disposizione.

Nella fase di impostazione di una contabilità industriale bisogna in primissimo luogo scegliere la configurazione di costo. Una configurazione di costo è costituita da una somma progressiva di valori di costo al fine di ottenere informazioni economico-finanziarie che possano essere utili per le decisioni. Configurazioni di costo possono essere costruite con riferimento a diversi oggetti: prodotti, centri di costo,clienti e servizi. Quindi, occorre stabilire se si considerano tutti i fattori produttivi impiegati dall'azienda nello svolgimento della propria attività oppure solo alcuni di essi. In altre parole, è possibile ragionare in termini di costi complessivi (tutte le voci di conto) o di costi parziali (alcune categorie soltanto). E' chiaro che u costo complessivo è sempre più alto di un costo parziale, quale che sia la configurazione di quest'ultimo.

La determinazione del costo di prodotto può portare alla identificazione di alcune importanti configurazioni.

Costo primo;

Costo di fabbricazione;

Costo di fabbricazione e commercializzazione; Costo pieno aziendale o complessivo;2

2

26 | P a g i n a

Il costo primo è costituito dalla somma dei costi diretti industriali, senza alcuna imputazione di quote di costi indiretti. Esso include oltre i costi variabili diretti (materie prime, MOD, ecc...) i costi fissi diretti( es. ammortamenti specifici).

Il costo di fabbricazione è dato dalla somma tra il costo primo e i costi indiretti di fabbricazione, ossia i costi relativi al processo produttivo.

Il costo di fabbricazione e commercializzazione è dato dalla somma tra il costo di fabbricazione e i costi commerciali (diretti e indiretti).

Il costo pieno aziendale o complessivo include tutte le voci di costo dell'azienda. Esso quindi corrisponde al costo di fabbricazione e commercializzazione più un certo quid che è dato da quote di costi generali amministrativi e di politica e oneri finanziari. Il costo complessivo può essere la base per la formulazione del prezzo di vendita, aggiungendo ad esso una quota percentuale (detto mark-up) o per la verifica della redditività del prezzo attualmente praticato.

La determinazione dei prezzi partendo dai costi pieni di prodotto ed aggiungendo una percentuale di mark-up, prende il nome di cost-plus pricing o full cost pricing.

I.6 Gli scopi della contabilità dei costi

La chiara identificazione degli scopi assegnabili al calcolo dei costi è il primo passo da compiere in sede di impostazione della contabilità analitica in azienda.

La presenza di una pluralità di scopi, sussistendo una problematica assai ampia e mutevole, richiede l’adozione di un sistema di determinazioni piuttosto esteso, articolato e flessibile, tale da:3

Produrre sia dati consuntivi sia dati precalcolati;

Riferire tali dati ad una pluralità di destinazioni, cioè centri, prodotti, ecc.;

3

27 | P a g i n a Fornire costi variamente classificati (ad es. variabili e fissi, speciali e

comuni, controllabili e non controllabili, reali e figurativi, ecc.);

Fare uso di metodi e procedure di rilevazione il cui grado di formalizzazione non si spinga oltre certi limiti.

In prima approssimazione gli scopi assegnabili ad una contabilità dei costi possono ricondursi alle tre categorie seguenti :

orientare le decisioni aziendali, secondo criteri di convenienza economica;

permettere il controllo economico della gestione, specie per ciò che si riferisce all’efficienza, mediante opportuni confronti di costi effettivamente sostenuti con idonei termini di paragone.

valutare le rimanenze di magazzino e di altri elementi del patrimonio aziendale, per rendere possibile la redazione del bilancio d'esercizio; Si tratta, nei primi due casi, degli scopi fondamentali della contabilità dei costi, che danno contenuto ad alcune delle principali funzioni della direzione aziendale. Nel terzo caso si è invece in presenza di uno scopo di minor rilevanza direzionale.

Impiego dei costi nei processi decisionali

Relativamente alle decisioni in base a calcoli di convenienza economici, si può osservare che:

si tratta di porre a confronto due o più alternative di gestione, di cui si stimano i relativi costi (ed eventualmente anche i ricavi e gli investimenti);

per procedere alla scelta dell’alternativa più conveniente dal punto di vista economico, si segue un approccio detto «differenziale». Esso consiste nel considerare nel calcolo solo costi che subirebbero una variazione se la decisione fosse presa, e per l’ammontare della variazione stessa. Tali costi si chiamano «differenziali» in senso ampio e si riferiscono a situazione ipotetiche future, cioè sono costi

28 | P a g i n a

precalcolati che esprimono le probabili condizioni di svolgimento della gestione futura;

se si tratta di decisioni operative (con cui si utilizza una capacità produttiva già predisposta, senza modificarla) sono di grande utilità ai fini decisionali i costi variabili. Non vanno invece considerati i costi fissi, che si sostengono comunque, si prenda o non si prenda la decisione in oggetto;

se la contabilità industriale adottata dall’azienda è tenuta a costi consuntivi, questi dati non sono normalmente utilizzabili tali e quali nella soluzione di scelta, ma costituiscono solo un dato grezzo, cioè una base di partenza per valutare attentamente le conseguenze future di una data decisione. Utilità assai maggiore presentano i costi standard, che sono già precalcolati, sia pure a livelli di efficienza non necessariamente coincidenti con quelli di più probabile manifestazione futura.

Nell’ambito della vastissima problematica decisionale che richiede la tenuta della contabilità industriale, particolare attenzione è rivolta di solito ai seguenti problemi specifici:

analisi del punto di pareggio; formulazione dei prezzi di vendita;

analisi della redditività delle varie produzioni aziendali. A) Analisi del «punto di pareggio»

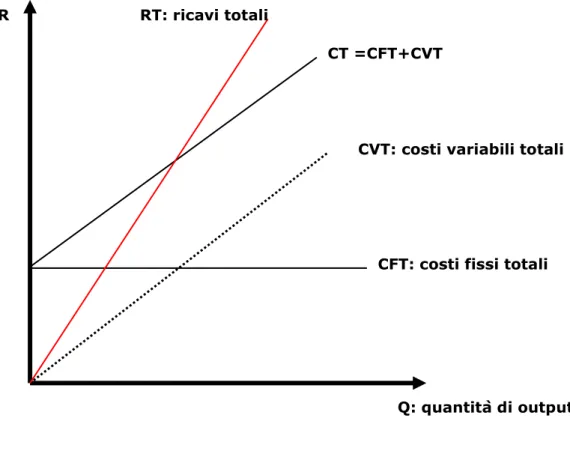

L’analisi del punto di pareggio (break even analysis) consiste nel determinare il volume di produzione in corrispondenza al quale i costi ed i ricavi si eguagliano o, per meglio dire, il volume al cui livello è possibile realizzare un certo risultato economico preventivato.

Questa analisi costituisce una delle principali premesse del budget e richiede adeguate conoscenze sul comportamento dei costi al variare del volume di produzione, cioè presuppone una contabilità dei costi che distingua le componenti fisse da quelle variabili. Dal punto di vista grafico, facendo

29 | P a g i n a l’ipotesi che il prezzo di vendita di un certo prodotto sia costante al variare della quantità venduta, si può rappresentare l’analisi prezzi-costi-volumi nella fig.4.

Tale grafico pone in evidenza, per ogni livello di produzione ipotizzabile all’interno dell’intervallo di significatività, l’entità del profitto , che è :

𝑃 = 𝑝𝑞– (𝐶𝐹 + 𝑣𝑞) = (𝑝 − 𝑣)𝑞– 𝐶𝐹

Dove (p-v) è il cosiddetto margine lordo unitario di contribuzione.

Tale impostazione consente di individuare il livello di produzione a cui corrisponde un profitto pari a zero (break even point) : per quantità maggiori l’azienda conseguirà un utile, mentre per quantità minori sopporterà una perdita.

Graficamente tale volume è rintracciabile sull’asse delle ascisse in corrispondenza all’incrocio tra linea dei costi e linea dei ricavi.

Figura 4 : Il grafico dell’analisi C-V-R Dove :

RT= p(prezzo unitario) * q(quantità venduta)

CT =CFT+CVT

Q: quantità di output CFT: costi fissi totali CVT: costi variabili totali RT: ricavi totali

30 | P a g i n a

CVT= v(costo variabile unitario) * q CT = v * q +CFT

𝐼𝑛𝑓𝑜𝑟𝑚𝑢𝑙𝑎𝑠𝑖𝑎𝑐𝑒𝑝𝑒𝑟𝑃 = 0: (𝑝 − 𝑣) ∗ 𝑞 = 𝐶𝐹

𝑄 = 𝐶𝐹/(𝑝 − 𝑣)

Lo schema qui accennato, che per ipotesi semplificatrice presuppone l’esistenza di un solo prodotto, è utilmente impiegabile in sede di programmazione aziendale. Esso infatti permette di valutare le conseguenze provocate sul reddito da variazioni del volume di produzione.4

Inoltre, apportando le necessarie modifiche al grafico, consente di evidenziare – sempre in termini di profitto – le conseguenze provocare da variazioni di:

Prezzi (p);

Costi variabili (v); Costi fissi (CF).

B) Formazione dei prezzi di vendita

Il problema della formazione dei prezzi di vendita dei prodotti aziendali va risolto considerando in primo luogo le caratteristiche dei segmenti di mercato su cui l’impresa opera. In particolare, occorre tener presente:

a) La numerosità e le dimensioni unitarie delle imprese offerenti e dei soggetti che compongono la domanda;

b) La possibilità di differenziare (in senso «commerciale») i prodotti rivolti al soddisfacimento di un bisogno specifico ed il livello di trasparenza (intesa come conoscenza delle offerte alternative) del mercato.

Il complesso degli elementi sub a) e sub b) definisce il regime di mercato di ciascun segmento, che condiziona il comportamento dei singoli operatori e

4

Per un approfondimento del tema si veda Horngren, Foster, Datar, Contabilità per la Direzione, 2002 : pp.50-59.

31 | P a g i n a influenza il meccanismo di formazione dei prezzi di vendita. Spesso per determinare il prezzo di vendita si utilizza il procedimento noto sotto il nome di «full cost pricing» o «cost plus pricing», consistente nel formare il prezzo partendo dal costo «pieno» del prodotto e aggiungendo un certo margine di utile sperato, idoneo a coprire anche i costi figurativi. Tale procedimento non è concettualmente corretto, poiché è basato su considerazioni interne aziendali e porta a sottovalutare il ruolo del mercato. Esso può considerarsi un approccio per avviare a soluzione il problema, salvo poi considerare in misura adeguata le condizioni di mercato. Ai fini della determinazione dei prezzi di vendita sembra utile determinare i costi complessivi di prodotto,in modo che la direzione aziendale sia consapevole dell’entità dei costi da coprire con i ricavi di vendita, per assicurare all’azienda l’equilibrio economico in un dato periodo futuro. Le condizioni di applicazione del «full cost pricing» sono5:

Presenza di rilevanti elementi monopolistici nei mercati particolari di sbocco;

Elevato grado di rigidità della domanda;

Grado di utilizzazione della capacità produttiva soddisfacente e sufficientemente stabile;

Adozione di una conveniente politica di vendita di lungo periodo, della quale il full cost pricing sia una particolare manifestazione. Inoltre il criterio deve essere applicato in modo non rigido, ma con i temperamenti che via via fossero suggeriti o resi necessari vuoi dal confronto sistematico dei prezzi risultanti con quelli praticati dalla concorrenza, vuoi dalla considerazione delle situazioni peculiari di determinati clienti, vuoi dall’opportunità di adottare particolari politiche di diversificazione dei prezzi nello spazio e nel tempo.

Quindi, la conoscenza dei costi complessivi di prodotto è indispensabile, non tanto per formulare il prezzo stesso (dati i vincoli che oppone il mercato ad una politica dei prezzi fondata semplicemente sui costi di produzione), ma

5

32 | P a g i n a

piuttosto, per controllare l'economicità ( cioè se riesce a mantenere i costi aziendali al di sotto del livello del prezzo di vendita firmatosi sul mercato). Inoltre anche se, di regola, sono i costi complessivi, o pieni, ad essere tenuti presenti nella formazione dei prezzi di vendita, in determinate circostanze occorre considerare il livello dei soli costi variabili. Ciò accade per certe decisioni da prendere in momenti particolare della vita aziendale, come ad esempio in periodi di limitato sfruttamento della capacità produttiva, cioè quando, pur di reintegrare parzialmente, i costi fissi, è conveniente accettare ordinazioni a prezzi poco superiori ai costi variabili. I costi variabili, in questa ipotesi, rappresentano il limite, al di sotto del quale, non si dovrebbe scendere nel fissare i prezzi di vendita.

C) Analisi della redditività delle varie produzioni aziendali

Si tratta in questo caso di determinare i risultati economici dei vari prodotti, cioè dei processi da cui i prodotti stessi derivano. Ciò richiede la conoscenza dei costi e dei ricavi riferibili ai medesimi, relativamente ad un determinato periodo di tempo. La conoscenza di tali risultati non è naturalmente fine a se stessa, ma costituisce la premessa per valutare l’economicità comparata dei vari prodotti e per prendere le decisioni necessarie come ad esempi:

Individuazione dei prodotti da potenziare e spingere sul mercato; Individuazione dei prodotto da ridimensionare ed eventualmente

eliminare.

A questi fini risulta assai utile calcolare il già citato margine lordo di contribuzione, dato da:

𝑀𝑎𝑟𝑔𝑖𝑛𝑒𝑙𝑜𝑟𝑑𝑜𝑑𝑖𝑐𝑜𝑛𝑡𝑟𝑖𝑏𝑢𝑧𝑖𝑜𝑛𝑒 = 𝑟𝑖𝑐𝑎𝑣𝑖𝑑𝑖𝑣𝑒𝑛𝑑𝑖𝑡𝑎– 𝑐𝑜𝑠𝑡𝑖𝑣𝑎𝑟𝑖𝑎𝑏𝑖𝑙𝑖 la cui utilità è legata alle caratteristiche del cosiddetto approccio differenziale, che richiede la conoscenza dei cosi variabili.

Altre volte è invece opportuno calcolare il margine dato dalla differenza tra i ricavi di vendita ed i costi diretti (costi variabili più una parte dei costi fissi), cioè un margine semilordo di contribuzione.

33 | P a g i n a Per concludere, è bene notare che nella problematica decisionale richiedente la conoscenza dei costi di produzione rientrano numerose altre scelte, di cui in via esemplificativa si possono citare le seguenti:

Scelta tra produzione interna o acquisto presso terzi (make or buy); Decisione di mantenere in vita o di sopprimere un dato reparto;

Ecc.

Inoltre, un posto a sé occupano i problemi di scelta degli investimenti, in pratica risolti ricorrendo a tecniche particolari (metodo del periodo di recupero, del tasso annuale medio, del risultato economico attualizzato, ecc.). Esse si basano su considerazioni di carattere prevalentemente finanziario, ma presuppongono calcoli economici fondati sui costi.

Impiego dei costi nel controllo di gestione

Un secondo fondamentale impiego della contabilità dei costi è il controllo di gestione, inteso come verifica sistematica del grado di raggiungimento degli obiettivi fissati in sede di programmazione.

Il controllo di gestione potrebbe avvenire in diversi modi e, di fatto, anche le imprese meno organizzate adottano qualche strumento atto a consentire dei confronti. Tra i metodi di controllo economico della gestione, si possono ricordare i seguenti:

Confronto tra dati quantitativi fisici; Confronto tra costi di periodi successivi; Confronto tra costi effettivi e costi standard.

Il primo tipo di controllo consiste nel confrontare dati quantitativi fisici (es. rendimenti della mano d’opera) di periodi successivi, ovvero nel fare comparazioni tra dati effettivi e dati standard senza valorizzare in unità monetarie tali grandezze.

Il secondo tipo di controllo consiste nel confrontare costi consuntivi dell’ultimo periodo considerato (ad es. un mese) con costi rilevati in periodi precedenti. Quando avvenga a periodi ravvicinati, cioè a brevi intervalli di

34 | P a g i n a

tempo, questo controllo può essere di qualche utilità per migliorare l’efficienza aziendale.

Il terzo tipo di controllo è il più completo, in quanto:

a) Presuppone la determinazione dei costi standard, che sono costi precalcolati e riferiti a precisi obiettivi (di efficienza, di prezzo, ecc.) che l’impresa si propone di raggiungere. Non si basa quindi su confronti tra costi puramente storici, che non esprimono ciò che l’azienda dovrebbe essere per potersi giudicare economicamente efficiente;

b) Non poggia sui soli dati fisici, che non consentono di apprezzare adeguatamente l’andamento economico della gestione;

c) In definitiva, si inserisce pienamente nella logica della gestione programmata e del budget.

Il controllo dei costi avviene mediante la tecnica dell’ «analisi degli scostamenti», che concettualmente si articola nelle seguenti fasi:

1) Calcolo delle differenze tra costi standard e costi effettivi di ciascun fattore produttivo considerato, riferiti ai rispettivi centri di responsabilità;

2) Scomposizione di tali differenze globali negli scostamenti elementari di quantità, prezzo, ecc.;

3) Ricerca delle cause degli scostamenti elementari; 4) Provvedimenti correttivi, cioè nuove decisioni.

Le fasi 1 e 2 rappresentano l’aspetto «contabile» dell’analisi degli scostamenti. Le fasi 3 e 4 costituiscono invece il controllo vero e proprio, come funzione direzionale con cui appurano i motivi di certi risultati negativi e si decidono le azioni per rimuoverne le cause. Tali azioni si possono tradurre in due tipi di provvedimento: o si interviene per migliorare la gestione o si modificano gli stessi obiettivi, perché ad esempio un’attenta analisi ha rilevato che sono irraggiungibili, oppure che la decisione che sta alla base degli stessi non è corretta.

35 | P a g i n a a) Essere riferito ai centri di responsabilità, cioè a unità organizzative

dotate di un capo responsabile, che è in grado di manovrare le leve che influenzano l’entità dei costi sostenuti e che è a tal fine adeguatamente responsabilizzato;

b) Tradurre sempre gli scostamenti elementari in unità monetarie, anche quando può sembrare sufficiente un apprezzamento in unità fisiche (ad esempio in ore di mano d’opera) per le seguenti principali esigenze: Abituare i responsabili dei vari livelli e settori a ragionare in termini

economici;

Omogeneizzare dati altrimenti non sommabili o confrontabili tra loro, specie quando ne debbano effettuare sintesi periodiche.

Impiego dei costi nelle valutazioni di magazzino

Un’altra finalità della contabilità industriale consiste nel valorizzare le giacenze fisiche di magazzino o altri elementi del patrimonio aziendale, come ad esempio le immobilizzazione costruite in economia. Per quanto concerne la valutazione del magazzino, si tratta particolarmente di prodotti in corso di lavorazione e prodotti finiti, il cui valore deve essere determinato, tra l’altro, per la compilazione del bilancio d’esercizio. I criteri adottabili sono molteplici, ma in pratica si basano sulla conoscenza dei costi sostenuti ( o sostenibili, cioè «standard») per ciascuna produzione in rimanenza.

Per il bilancio fiscale, in particolare, le rimanenze di magazzino vanno valutate attraverso dei criteri basati sostanzialmente sul LIFO6.

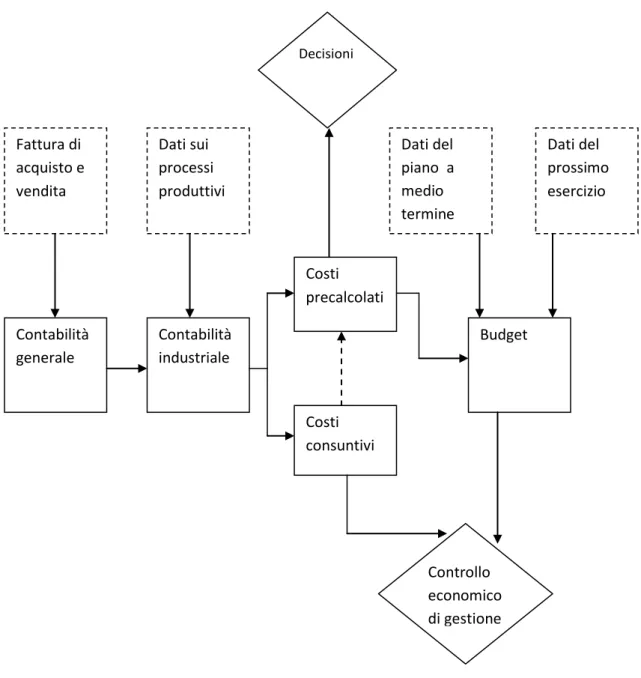

I.7 Il ruolo della contabilità industriale all’interno del sistema informativo

Il quadro dei principali strumenti del sistema informativo per la programmazione ed il controllo della gestione, con i relativi collegamenti e campi di applicazione, può essere sintetizzato graficamente nella fig. 5.

6

36 | P a g i n a

Figura 5 : Il sistema informativo per la programmazione ed il controllo di gestione

Si fa osservare che nel grafico si sono evidenziati solo gli aspetti salienti del sistema in esame, trascurando l’esistenza di numerosi fonti di dati, di collegamenti e di sbocchi operativi, per meglio cogliere, in una visione d’insieme, la realtà oggetto di esame. Tale grafico, tra l’altro, mostra che: a) La contabilità industriale riceve dati non solo dalla contabilità

generale, ma anche (e soprattutto) da altre fonti, localizzate la dove si svolgono i processi produttivi aziendali;

Decisioni Dati sui processi produttivi Dati del piano a medio termine Dati del prossimo esercizio Fattura di acquisto e vendita Costi precalcolati Contabilità industriale Budget Contabilità generale Costi consuntivi Controllo economico di gestione

37 | P a g i n a b) La contabilità industriale dovrebbe rilevare:

Costi consuntivi; Costi precalcolati.

I costi consuntivi servono per il controllo economico della gestione e sono una base di partenza per calcolare i costi preventivi.

I costi precalcolati o preventivi si possono distinguere in:

c) Costi stimati, che servono soprattutto per risolvere problemi di scelta; d) Costi standard, che servono per la materiale redazione del budget e per

il controllo economico della gestione.

In un’azienda con un sistema informativo completo, ognuna di queste categorie di costo dovrebbe formare oggetto di rilevazioni, sia pure con modalità differenti da caso a caso.

I.8 Tipologia delle contabilità industriali

Quando la rilevazione dei costi abbia uno svolgimento sistematico, si possono individuare alcuni fondamentali tipi di contabilità industriale, che presentano possibilità differenti di impiego, cioè sono in grado di soddisfare in misura e secondo modalità diverse le esigenze informative della direzione aziendale.

I principali tipi di contabilità industriale osservabili nella realtà aziendale sono i seguenti:

Contabilità industriale a costi consuntivi; Contabilità industriale a costi standard.

Ciascuno di questi due tipi di contabilità, a sua volta, può svolgersi a costi pieni (full costing) o a costi parziali (direct costing). Inoltre entrambi possono fare uso o meno del metodo della partita doppia.

La contabilità a costi consuntivi rileva solo costi (e ricavi) effettivamente sostenuti e può pervenire alla determinazione dei costi complessivi di prodotto (full costing), oppure dei soli costi variabili, rinunciando all’imputazione ai prodotti dei costi fissi (direct costing), oppure di altre figure di costo ancora. Mentre nel caso del full costing si può determinare il

38 | P a g i n a

risultato economico netto di prodotto, nel caso del direct costing si perviene al già citato «margine lordo di contribuzione».

Sovente le aziende, specie di piccole dimensioni, adottano una contabilità industriale a costi consuntivi pieni, con l’obbiettivo di calcolare il costo unitario di prodotto. Si ottengono cosi dei dati di costo che vengono impiegati per una pluralità di scopi, e principalmente per orientare la formazione dei prezzi di vendita, controllare l’andamento della gestione, permettere talune scelte tra più alternative, ecc. Si tratta di un tipo di contabilità industriale che, di per sé, risulta utile soprattutto quando, per carenze organizzative o d’altra natura, non si può disporre di altri dati, più idonei ad evidenziare l’andamento futuro della gestione o tali da rispecchiare l’entità tipica o normale di certe grandezze aziendali. La vera lacuna di tale sistema di rilevazione consiste nella storicità dei costi e nell’assenza di separazione tra costi variabili e costi fissi (lacuna questa colmabile con il direct costing). Pertanto, certe conclusioni che da esso si possono trarre a proposito di prezzi di vendita, dell’alternativa di gestione più conveniente, dell’efficienza dei reparti aziendali, ecc. vanno attentamente ponderate, se non si vuole correre il rischio di commettere gravi errori.

La contabilità a costi standard, che potrebbe a sua volta svolgersi secondo i criteri del «full» o del «direct», è caratterizzata dalla rilevazione di dati consuntivi, abbinata all’impiego di dati standard precalcolati per ciascuna voce di costo. Pertanto, non si limita ad imputare ai vari oggetti (centri o prodotti) i soli costi e ricavi sostenuti, ma opera pure dei confronti, mediante i quali è possibile «controllare» nel vero senso della parola la gestione aziendale. Il suo scopo principale è quello di controllare l’efficienza dei vari organi facenti parte della struttura aziendale (centri di responsabilità). Oltre a ciò, fornisce dei dati precalcolati impiegabili nelle decisioni di prezzo, nelle altre scelte di gestione, nella formulazione del budget, nella valorizzazione del magazzino, ecc. In definitiva, allorché nell’azienda ricorrano i presupposti organizzativi e tecnico-produttivi necessari all’adozione dei costi standard, il tipo di contabilità in esame pare il più idoneo a fornire la massa

39 | P a g i n a di informazioni di cui necessita la direzione aziendale nel processo di programmazione controllo della gestione.

La contabilità a costi consuntivi va invece considerata come una sorta di surrogato della contabilità a costi standard. Essa può ugualmente fornire una massa di informazioni utili sui costi della gestione aziendale; ciò che la differenzia dal sistema dei costi standard è il fatto che i dati ottenuti vanno sottoposti a maggiori elaborazioni prima di essere impiegati per finalità operative.

Occorre infine notare che a volte, nella pratica aziendale, si adottano contabilità industriali di tipo misto. In tali casi, la regola è quella di rilevare costi consuntivi; tuttavia, si fa eccezione per alcuni voci di costo, di cui si rilevano importi standard precalcolati. Ciò può avvenire ad esempio per le materie prime, delle quali si calcolano i consumi standard facendo uso di una documentazione tecnica già predisposta (la cosiddetta distinta base).