CAPITOLO 3

IL DISTRETTO APUO-VERSILIESE

3.1 Breve introduzione sui distretti industriali

La struttura organizzativa-produttiva del sistema Apuo-versiliese del

marmo può essere inserita nel vasto campo di riflessione che riguarda il funzionamento del distretto industriale. Si tratta di un modello intermedio fra quello della grande impresa da un lato e quello delle piccole imprese specializzate nelle singole fasi dall’altro.

Nel primo modello hanno importanza le logiche gerarchico-burocratiche che puntano a tipi di coordinamento basati su standard e programmi, e che risolvono il problema delle relazioni interne attraverso la predisposizione di un disegno strutturale.

Nel secondo modello esiste una forte disarticolazione del processo produttivo e la specializzazione delle singole imprese autonome trova un elemento di coordinamento nella capacità del mercato concorrenziale a tenere unite le diverse parti del sistema.

Le singole imprese, attraverso la concorrenza sia verticale (fra fornitori e clienti di input intermedi) sia orizzontale (fra fornitori dello stesso bene), spingono verso la massima efficienza il processo produttivo ed in questo modo alzano il livello competitivo del sistema produttivo nel suo complesso. Quindi il distretto industriale si differenzia sia dal sistema produttivo caratterizzato dalla presenza della grande impresa, sia anche dal modello astratto del sistema decentrato fondato esclusivamente sul coordinamento svolto dal mercato concorrenziale.

In effetti si nota che nel distretto industriale, ed in particolare in quelli più puri in cui è presente un’unità fra elementi economici, sociali ed istituzionali, la logica concorrenziale si accompagna alla logica cooperativa, generando così una modalità di funzionamento più complessa e più efficace di quanto si ha col normale funzionamento dei meccanismi di mercato.

In questo modello il coordinamento delle varie attività specializzate (non solo quelle direttamente industriali e manifatturiere) avviene attraverso una combinazione di concorrenza e cooperazione che lascia però un elevato grado di autonomia dei singoli soggetti imprenditoriali che ne sono coinvolti.

Il distretto industriale non è quindi un sistema deverticalizzato dove prevale in forma quasi esclusiva la logica di mercato, ma è un sistema a forte specializzazione ed autonomia dove convivono scambi e transazioni di innovazioni tecnologiche, di beni e servizi e di informazioni di processo, di prodotto e di mercato tutto strettamente unito da relazioni e interazioni governate dalla rete di imprese presente.

La logica della rete, che è una sorta di organizzazione che riesce a sviluppare una correlazione tra competizione e cooperazione, richiede che ci debbano essere imprese realmente in grado di avanzare e gestire linee strategiche autonome e che ci sia un sistema di strumenti conoscitivi ed informativi, di natura tacita e esplicita, in grado di far comunicare in maniera immediata ed efficiente le singole imprese.

La logica della rete, quindi, si differenzia dal tradizionale modello della grande impresa che governa un sistema di subfornitura, principalmente perché il sistema di relazioni che adotta utilizza in misura più debole il ricorso agli strumenti della gerarchia e della dominanza tra i diversi soggetti imprenditoriali.

La perdita di competitività di un distretto industriale, che non deve per forza coincidere con l’evoluzione competitiva di qualche impresa al suo interno, può derivare dallo svilupparsi di questi scenari:

- un’eccessiva polarizzazione su poche imprese leader che gerarchizzano eccessivamente l’ambiente imprenditoriale e limitano la capacità di gestire autonomamente un percorso strategico da parte del sistema delle piccole e medie imprese del distretto;

- un eccessivo spostamento delle relazioni interne al distretto verso una logica di concorrenza che potrebbe far perdere di vista, di fronte a possibili difficoltà relative allo sbocco sul mercato (crisi settoriale, perdita di competitività del distretto), il ruolo della cooperazione fra soggetti del distretto;

- un’eccessiva autonomizzazione di fase delle singole imprese che nasconde in realtà una perdita di autonomia complessiva dovuta a una possibile mancanza di strategia di prodotto e di canale tipica delle imprese che stanno nella competizione globale.

Quel che viene a mancare nel distretto non è tanto la capacità di poter attuare un'innovazione dentro il processo produttivo, quanto la forza di competere nelle funzioni più evolute che stanno fuori e a completamento del processo produttivo.

In quest’ottica il distretto rimane un’efficiente impresa produttiva ma perde la propria autonomia complessiva a vantaggio di soggetti più innovativi all’esterno del distretto in grado di governare l’intera strategia produttiva, distributiva e di assistenza al cliente nella filiera del valore.

Il distretto industriale, visto come rete di relazioni fra imprese, definisce un doppio rapporto competitivo fra rete ed esterno e fra componenti interne della rete.

La competizione dentro il distretto porta le imprese più avanzate ad appropriarsi delle innovazioni e delle conoscenze per scopi competitivi ma, nello stesso tempo, attraverso procedure implicte o esplicite di collaborazione, consente una forte trasferibilità delle stesse verso le altre imprese concorrenti e verso la totalità del sistema.

Il ruolo delle imprese più innovative deve consistere, quindi, nell’attrazione di conoscenza dall’esterno o da processi di ricerca e sviluppo interni all’impresa, nella appropriazione di questa a scopi competitivi e nel trasferimento successivo verso il resto del distretto.

Uno degli elementi caratteristici della rete di imprese è dunque la formazione di un linguaggio codificato comune che consente una cultura unitaria, cioè di un patrimonio conoscitivo fondato su esperienze condivise e anche su informazioni comuni. Sono poi le caratteristiche evolutive di base di queste organizzazioni che garantiscono che tutto il patrimonio e il materiale venga gestito in maniera efficiente e che sia sfruttato al massimo rendendolo disponibile in qualsiasi punto della rete. Così facendo gli aspetti positivi derivati da una maggiore e migliore produzione conoscitiva, come le economie di scala e di esperienza, si riflettono sull’intera struttura e non soltanto su una singola impresa, rendendo la rete più competitiva per il raggiungimento dell’obiettivo posto: la coproduzione di valore in tutto il territorio.

E’ proprio attraverso misure di politica industriale a scala locale che può attuarsi il rafforzamento e la tenuta di un sistema produttivo che richiama la logica del distretto industriale.

Il distretto industriale non è l’unico modello esistente di organizzazione del processo di produzione e non è quindi da considerarsi come l’unica forma disponibile tra tutte le possibilità del gestore della politica industriale.

E’ però un modello che ha dimostrato di adattarsi alle condizioni specifiche dello sviluppo economico della Toscana, Veneto, Emilia Romagna, Marche etc. ed è un modello che, se considerato nella sua capacità di evoluzione dinamica, può rappresentare un valido punto di riferimento per comprendere prima e per indirizzare poi il processo di ristrutturazione dei sistemi produttivi locali nel nuovo sistema della competizione globale.

3.2 Organizzazione del modello distrettuale lapideo Apuo-versiliese

Come molto spesso succede nel passaggio fra un modello teorico, astratto e generale, ed un caso reale, si possono notare varie differenze negli elementi strutturali e nei modi di funzionamento. Questo accade con maggiore rilevanza nel caso del distretto lapideo Apuo-versiliese sia per motivi legati alla specificità del settore, sia per motivi legati alla dimensione del settore localizzato e sia, infine, per il modo in cui è organizzato il sistema produttivo. Prima di passare alla trattazione delle linee generali che riguardano l’organizzazione produttiva del settore e delle imprese conviene mettere in evidenza alcuni elementi generali che differenziano fortemente il distretto Apuo-versiliese rispetto al sistema dei distretti industriali, tipici delle altre realtà regionali.

➔ Ruolo della materia prima

Il primo grande elemento di forte caratterizzazione è legato al ruolo della materia prima per quanto riguarda la competitività rispetto ai sistemi produttivi esterni e fra le singole imprese del distretto.

La competitività del sistema deriva storicamente dalla disponibilità e dalla qualità della materia prima che può essere estratta direttamente nella zona ed attualmente, a seguito dell’affermazione del distretto come polo internazionale della commercializzazione del marmo e del granito, anche della materia prima acquistabile in ogni parte del mondo.

L’oggetto della lavorazione, infatti, richiede in questo settore, in maniera più elevata rispetto ad altri settori industriali, una forte personalizzazione sulla tipologia del materiale utilizzato. Il rapporto con la cava, sia essa interna al distretto, sia essa esterna, sia essa di proprietà oppure legata al produttore attraverso una qualche forma di controllo e di esclusività,

diventa un elemento strategico che si affianca economicamente al controllo del canale di vendita e di commessa nella determinazione della forza competitiva dell’impresa.

➔ La conoscenza del canale di commessa come variabile strategica

Il secondo elemento di differenza con gli altri distretti toscani è l’importanza del canale di commessa, e quindi del responsabile delle vendite, nella strategia competitiva dell’impresa. Non è che negli altri settori sia più importante produrre che vendere, ma negli altri distretti è meno strategico il controllo del canale di vendita ed è invece più strategica la capacità di saper rispondere con flessibilità e qualità alla svariata domanda che si indirizza verso il distretto. E’ possibile quindi che, nell’evoluzione del settore, questo sistema di relazioni privilegiate fra clienti e fornitori può essere sottoposto ad una qualche forma di depotenziamento a vantaggio della capacità di risposta alle esigenze del cliente. Perciò sarà importante conoscere ancora il canale giusto che porta al cliente ma sarà altrettanto importante saper proporre progetti che per prezzo, qualità e personalizzazione siano in grado di attrarre sia l’attenzione prima che l’adesione dei clienti potenziali.

In questa evoluzione assumono un ruolo fondamentale sia le strutture di progettazione e di ricerca interne all’impresa, sia il vasto e vario mondo dei servizi esterni. Si può sostenere che, quanto meno sarà importante la relazione con il cliente nella competizione globale, quanto più assumerà rilievo la capacità progettuale e l’affidabilità che non dipende solo da conoscenza personale ma piuttosto da certificazione di qualità che possa essere esibita e documentata, come risorse strategiche da parte delle imprese e del distretto nel suo complesso.

➔ La dimensione del distretto rispetto all’economia del sistema locale Nel funzionamento del modello è stata messa in evidenza l’importanza della cultura e socialità dell’ambiente locale nel determinare il vantaggio competitivo rispetto a modelli che si affidano esclusivamente a logiche strettamente economiche e tecnologiche.

La capacità di sviluppare cooperazione e competizione fra le imprese, rendendo non conflittuali nella logica del distretto la naturale spinta al guadagno individuale e la necessaria esigenza di depotenziare gli eventuali atteggiamenti opportunistici, richiede un legame socio-culturale che può trovare fondamento nello specifico sistema socio-culturale di un determinato sistema locale. La cultura dell’ambiente locale rappresenta nel distretto il collante che tiene insieme i diversi attori che contribuiscono al funzionamento e all’evoluzione positiva del sistema economico.

Si può sostenere che per parlare di distretto industriale, oltre ad un sistema industriale deverticalizzato e caratterizzato da piccole e medie imprese autonome, è necessario avere una corrispondenza territoriale in un sistema sociale e istituzionale che rappresenta una comunità locale. Il distretto industriale non è solo un sistema di imprese ma anche una comunità sociale che ha un sistema culturale e un sistema istituzionale condiviso. Sotto questo punto di vista il distretto Apuo-versiliese è eccessivamente limitato per dimensione economica e occupazionale.

Basti pensare che accanto allo sviluppo del distretto industriale, legato alla lavorazione del marmo in un regime di forte competitività interna ed esterna e in un contesto di forte sviluppo dell’iniziativa individuale di tipo imprenditoriale ed artigianale, è presente per una lunga fase storica, ed è ancora viva in alcune componenti del sistema,

una cultura meno dinamica legata alla presenza dell’industria e a una partecipazione statale da una parte e una cultura di scarsa imprenditorialità legata allo sfruttamento a breve della risorsa turistica dall’altra. Si tratta di realtà economico-sociali, che nel tempo hanno portato a depotenziare il livello di dinamismo sociale integrato nello sviluppo dei sistemi produttivi di tipo distrettuale e che hanno forse impedito il diffondersi di una cultura di tipo imprenditoriale in altre aree settoriali e territoriali del sistema locale Apuo-versiliese.

Per quanto riguarda il modello organizzativo del distretto Apuo-versiliese, troviamo al suo interno:

– le imprese “leader tradizionali”, caratterizzate da un certo grado di integrazione verticale caratteristico delle imprese di vecchia costituzione. Un primo elemento da tenere in considerazione per quest’analisi è dato dall’importanza del controllo della materia prima e dell’opportunità che le imprese del marmo hanno da sempre realizzato nel possedere e nel vendere, anche in maniera semigrezza, il materiale lapideo. L’impresa leader tradizionale ha bisogno quindi, sia per motivi di controllo della materia prima sia per non perdere la conoscenza di un processo che può essere strategico per la sua competitività, di mantenere una verticalizzazione del processo e tendere ad utilizzare il sistema delle risorse esterne più come un aiuto per potenziare l'attività produttiva che come arricchimento e diversificazione del sistema delle risorse interne. L’aumento di volume produttivo per questo tipo di impresa è una necessità a causa dell’elevato livello di risorse dedicate al controllo delle relazioni con l’esterno (fornitori e clienti), alla progettazione e alla ricerca e sviluppo che richiedono, per essere adeguatamente ammortizzate, di essere distribuite su volumi elevati di produzione.

I costi di questo modello possono essere rappresentati dall’alto livello di rigidità della risposta alla variabilità della domanda e dalla scarsa capacità di sfruttare la ricchezza, la variabilità e la creatività delle risorse esterne a causa della eccessiva attenzione al sistema delle risorse interne. L’impresa è in grado di adattarsi alla varietà della domanda (misura, forma, tipo di taglio, ecc.) ma non altrettanto alla variabilità dimensionale e tipologica del volume richiesto.

– le imprese “leader innovativi”.

La definizione di tradizionale ed innovatore è riferito al modello organizzativo e non alla capacità innovativa (tecnologica, di prodotto e di processo) dell’impresa. In questo tipo di imprese le risorse esterne non sono utilizzate soltanto per far crescere il volume delle operazioni che già si possono svolgere dentro l’azienda con il ricorso al patrimonio tecnologico, umano e conoscitivo interno, ma vengono utilizzate anche per aumentare la varietà delle possibilità qualitative dell’impresa. Quest’ultima si inserisce in un sistema di relazioni commerciali e produttive che non è affrontabile con il solo apporto delle risorse interne ma che dipende, per essere risolto in maniera positiva, dall’interazione con il sistema delle risorse esterne che sono comunque già all’interno del distretto. Il processo di interazione fra impresa ed esterno non richiede necessariamente un rapporto esclusivo nell’interazione fra le imprese perché il distretto è abbastanza ampio da consentire, anche all’impresa più specializzata, di trovare una pluralità di sbocchi possibili e questo favorisce di scongiurare la diminuzione di efficienza che può derivare dallo stabilirsi di un rapporto fisso. Questa malleabilità nelle relazioni con il mondo esterno favorisce il mondo dei servizi a valle, a lato e a monte del processo produttivo (commercializzazione, progettazione, ricerca, innovazione tecnologica, posatura, ecc.)

che possono rappresentare una componente di rilievo nella strategia competitiva delle singole imprese leader e del distretto nel suo complesso. In questo ambito possono essere valutati quattro tipi di rapporti fondamentali per la competitività del sistema distrettuale ed in particolare dell’area delle imprese leader:

1) il rapporto di scambio, di cooperazione e di co-progettazione che può aver luogo sia in direzione verticale, fra il mondo della commessa e quello della produzione, sia in direzione orizzontale, nell’ambito dei soggetti imprenditoriali più innovativi. Concorrenza e cooperazione sono due elementi fondamentali per la vita del distretto industriale. Spingere troppo verso la prima può far perdere i vantaggi del distretto; spingere invece troppo verso una cooperazione può portare alla paralisi degli elementi innovativi. Occorre quindi trovare un equilibrio tra le due.

2) il rapporto con i sistemi dei servizi (legati alla conoscenza e competenza settoriale) interno al distretto industriale.

Anche in questo caso occorre chiedere qualità per ricevere innovazione. Le imprese leader, pur tenendo stretto il proprio patrimonio conoscitivo che è fortemente consolidato nel sistema dei servizi interni, devono spingere in avanti i rapporti di relazione con il sistema dei servizi esterni, non solo nelle aree meno pregiate del funzionamento dell’impresa ma anche nell’area delle funzioni più evolute anche per far crescere e consolidare una competenza diffusa nell’area non manifatturiera del distretto.

3) il rapporto con il sistema dei servizi esterno al distretto e diffuso generalmente nelle aree metropolitane del paese e della regione.

In questo caso si tratta di aprire l’impresa a competenze molto specializzate che possono contribuire all’apertura di percorsi che portano alla risoluzione dei problemi aziendali meno scontati e più innovativi.

4) il rapporto con il sistema delle conoscenze e competenze di altri settori

industriali, generalmente esterno al distretto, che è diffuso nelle aree produttive del paese e della regione.

L’obiettivo della relazione si sposta in questo caso, non tanto sull’introduzione nell’impresa di competenze complementari al processo produttivo, ma piuttosto nella messa a disposizione di competenze a confronto, anche non immediatamente utilizzabili in azienda, che possono portare alla creazione di soluzioni innovative in una qualche fase del processo produttivo.

E’ importante, da questo punto di vista, non tanto prevedere un sistema organizzativo in grado di far interagire i diversi settori, quanto invece di proporre un approccio che, come deriva dal modello dell’impresa leader innovativa, non porti alla chiusura dentro l’impresa, dentro il settore o dentro il distretto del sistema delle risorse su cui fondare la strategia competitiva e il processo innovativo.

Ritornando al discorso del distretto Apuo-versiliese, oltre ai punti visti in precedenza, va aggiunto che in questo vi è una maggiore articolazione di modelli organizzativi nel modo in cui le imprese leader sviluppano il sistema di relazioni con il resto delle imprese del distretto, e al suo interno è possibile trovare sia l’impresa leggera e fortemente deverticalizzata e flessibile, sia il modello dell’impresa più integrata e generalmente più rigida.

Il modello più integrato, che è stato definito leader tradizionale, trova il proprio punto di forza nella forte spinta alla tecnologizzazione dei processi produttivi e nel tentativo di forzare la varietà della domanda nella rigidità dell' offerta del disegno strutturale dell’impresa. Il punto di debolezza risiede nel rischio di una possibile eccessiva rigidità operativa e nelle difficoltà di utilizzare il sistema delle risorse esterne nella loro diversità e disomogeneità rispetto alla natura, alle competenze e al sistema procedurale a cui si lega il sistema delle risorse interne.

Il modello più leggero e deverticalizzato, che è stato definito leader

innovativo, trova invece il proprio punto di forza nella capacità di rispondere

in maniera flessibile alla domanda variabile e di integrare in maniera strategica il sistema delle risorse interne all’impresa con quelle esterne all’impresa ma interne al distretto.

L’impresa leader innovativo, quindi, sviluppa una capacità relazionale elevata che è in grado di ampliare il raggio delle relazioni sia all’esterno del distretto (altri distretti lapidei, altri distretti industriali, aree metropolitane, etc), sia al di fuori del settore lapideo in cui ha sviluppato il proprio sistema di competenze (servizi, altri settori produttivi, etc).

Il punto di debolezza dell’impresa leggera è rappresentato dal rischio di perdere il contatto con le esperienza locali (settoriale e ambientale) che rappresenta sempre, ed in particolare in settori come il lapideo dove è ancora forte la conoscenza tacita, la base di competenza su cui si sviluppa la capacità competitiva dell’impresa.

Il rischio è dunque quello di un’impresa che non è più in grado di dialogare con i soggetti con cui entra in contatto perché ha perso conoscenza dei processi produttivi reali e non è in grado quindi di internalizzare il flusso di innovazioni e di conoscenze che nasce dal rapporto con i soggetti esterni. Il distretto industriale Apuo-versiliese, colpito in questi ultimi anni da una certa crisi da domanda rispetto al suo prodotto tipico, sta cercando di trovare un processo di ristrutturazione nel contesto della struttura a rete delle relazioni fra imprese all’interno del distretto.

Come sempre nei momenti di crisi esistono tendenze alla chiusura all’interno da parte delle strutture perché, così facendo, sembra più facile risolvere i problemi di efficienza a cui è chiamato il sistema produttivo. Nel caso del distretto lapideo,

la soluzione sta principalmente nel fondare il recupero sugli elementi di forza del distretto industriale e puntare sulla capacità di quest’ultimo di far interagire i diversi attori sociali per sviluppare sistemi a rete più complessi e più tempestivi, così da ottenere una linea strategica di attacco al problema dell’efficienza operativa. Così, ampliare lo spazio delle relazioni a settori e territori esterni al sistema distrettuale, può diventare un’esigenza di innovazione necessaria per dare nuova vita al distretto.

In questa strategia fondata sia sul rafforzamento e la ristrutturazione dell’esistente e dei modelli organizzativi passati, sia sul processo di innovazione che è necessario al sistema per superare le eventuali crisi che spingono verso la chiusura e il ritorno all’indietro nella catena del valore, sta la possibilità di rilanciare il distretto a pieno titolo nel nuovo scenario della competizione globale.

3.2.1 Innovazioni di processo, di prodotto e importanza dei brevetti

Parlando di innovazione tecnologica, molto importante è distinguere tra innovazione di processo, di prodotto e tra gli effetti riscontrabili nella capacità brevettuale delle imprese del distretto nel suo complesso.

L’innovazione di processo nel settore del lapideo viene rappresentata in modi molto differenti a seconda delle diverse fasi produttive, separando il progresso tecnologico delle attività di estrazione da quello legato alle attività di

Per quanto riguarda le tecniche di estrazione e di gestione della cava, si può affermare che la linea in cui avvengono le innovazioni riguarda il

miglioramento dell'efficienza estrattiva, cioè la riduzione di sprechi e la capacità di effettuare tagli che non rovinino il marmo presente.

L’unione tra i due scopi determina la costruzione di nuovi macchinari più flessibili nel taglio di lavorazione, più facilmente utilizzabili in contesti ambientali difficili (per esempio le cave sotterranee), che garantiscono maggiore sicurezza, che apportano risparmi nei costi estrattivi.

La sicurezza è uno degli aspetti su cui le innovazioni attuali puntano

maggiormente, sia in termini di efficacia, per ottenere una maggiore sicurezza nell’estrazione, sia in termini di efficienza, per ridurre i costi della gestione della sicurezza che rappresentano, tra l’altro, uno degli aspetti con cui i Paesi in via di sviluppo (PVS) fanno concorrenza sleale ai nostri imprenditori. Le altre principali innovazioni si hanno nella fase che riguarda la lavorazione del marmo effettuata dentro i laboratori di segagione e di trattamento della pietra. Le imprese posizionate in questo comparto hanno a disposizione innovazioni di processo finalizzate ad ottenere:

− una maggiore automazione delle linee di segagione, lavorazione e movimentazione delle lastre, con conseguente riduzione del costo del lavoro e aumento della sicurezza in fabbrica;

− una maggiore efficienza delle macchine da taglio, che tendono a risparmiare energia, materiali, tempi di lavorazione, etc.;

− una maggiore sicurezza dell’ambiente di lavoro;

− una maggiore flessibilità nella progettazione del nuovo macchinario, in modo che il committente possa richiedere una macchina personalizzata sulla commessa a cui occorre rispondere.

Un esempio di innovazione che favorisce una maggiore sicurezza è quella dell’introduzione del filo diamantato in plastica, per evitare gli odierni

incidenti, anche mortali, derivanti dalla rottura del filo diamantato in metallo. Tuttavia, è importante ricordare, che lo sforzo innovativo sopra citato non si potrà essere un vantaggio competitivo nei confronti dei concorrenti

provenienti dai PVS, perché questi ultimi sono soggetti a regole e a modelli di mercato completamente diversi dai nostri.

In questi Paesi, infatti, non c’è bisogno di investire in innovazioni di processo che facciano risparmiare un po’ di costi, non si deve investire in innovazioni di processo per aumentare la sicurezza in cava e nell’azienda di trasformazione, non si è obbligati a seguire innovazioni ambientali che riducano l’impatto dell’attività industriale.

In definitiva, si tratta di costi innovativi che non si traducono in vantaggi diretti per l’impresa che li sostiene, a meno che essi non possano essere riconosciuti dal mercato come elemento di differenziazione positiva del prodotto.

Per esempio, le innovazioni ambientali potrebbero essere riconosciute dal consumatore attento ad acquistare prodotti eco-solidali: un’indicazione sul prodotto finito del suo limitato impatto ambientale, sia avendo effettuato un'estrazione controllata che una lavorazione sostenibile, potrebbe favorire maggiori prezzi di vendita rispetto ai prodotti importati dai PVS.

Le innovazioni di prodotto sono riscontrabili nei nuovi utilizzi che si possono fare con il marmo, a seguito di nuove tecniche di lavorazione. Si tratta, infatti, di innovazioni di processo che vengono percepite dalla clientela finale come innovazioni di prodotto, in quanto il consumatore si trova ad acquistare una nuova tipologia di marmo.

L’impatto delle innovazioni di prodotto è elevato nei confronti del settore, perché aprono la strada a nuovi mercati che prima non potevano essere serviti dal settore lapideo, ma da altri materiali per edilizia.

La più importante innovazione in questo ambito è quella del cosiddetto “marmo sottile”, cioè lastre per rivestimenti che hanno uno spessore di soli 5 millimetri, anziché dei 3 centimetri tradizionali.

Il marmo sottile viene unito ad un supporto che può essere di alluminio o plastica, e in questo modo si ottengono lastre di marmo che pesano

notevolmente meno di quelle tradizionali, e per questo motivo possono essere utilizzate sulle imbarcazioni, negli ascensori e nei luoghi in cui l’elevato peso del rivestimento edilizio rappresenta un vincolo strutturale invalicabile.

Un altro caso di innovazioni di processo è rappresentato dalle nuove tecnologie, introdotte dal settore chimico, per la lucidatura del marmo, che permettono di ottenere una pietra apparentemente diversa da quella

tradizionale.

L’analisi dei brevetti depositati dalle imprese presso i principali uffici internazionali, è in grado di offrire importanti informazioni in riguardo alle caratteristiche dei soggetti che generano innovazione nel settore.

Relativamente ai brevetti europei assegnati nel settore dell’estrazione e della lavorazione della pietra durante il periodo 1995-2005, ci sono stati ben 24 brevetti di imprese italiane, all’interno di un totale di 174 brevetti rilevati a livello mondiale.

Se si restringe poi la selezione soltanto ai brevetti relativi alla lavorazione del marmo, la quota delle imprese italiane aumenta sensibilmente, fino al 43%, indicando una forte specializzazione nazionale.

Un approfondimento sulle imprese del distretto Apuo-versiliese mostra una buona propensione a brevettare: le imprese che hanno depositato almeno un brevetto sono 6, rispetto alle 35 italiane.

Questi sono riscontrabili soprattutto nella zona toscana (Massa-Carrara, Lucca, Pistoia con 8 brevetti), nel Veneto (15 brevetti), nell’Emilia (10 brevetti) e nella Lombardia (18 brevetti).

3.3 Rapporto economico del 2008 sul settore lapideo

Presso il sito ufficiale della Camera di Commercio della provincia di Massa Carrara (www.ms.camcom.it) si può trovare il rapporto sull’economia dell’anno 2008 definito nella “sesta giornata dell’economia” tenuta il 9 Maggio 2008.

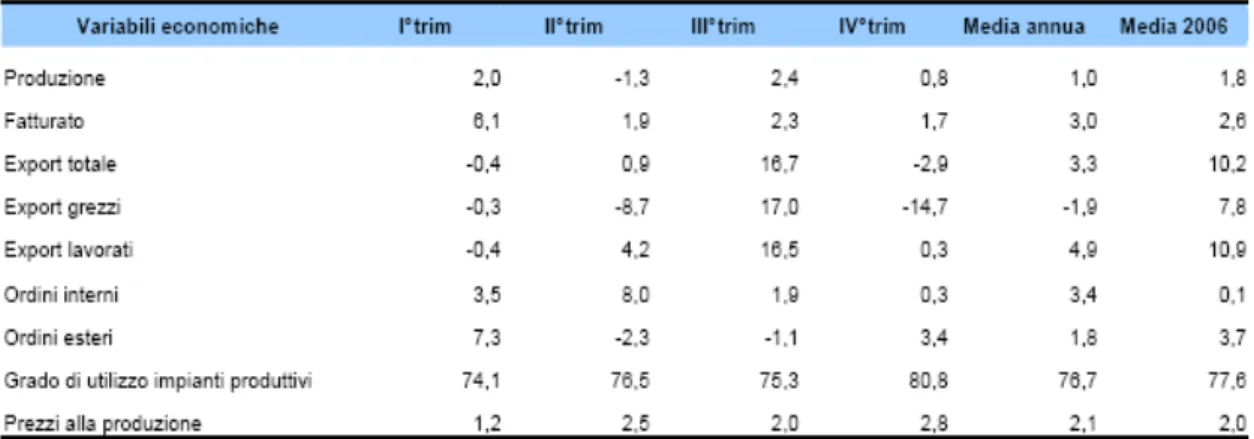

In questo sono presenti molti argomenti (popolazione, reddito, credito, imprese, commercio etc.), tra i quali ampio spazio è lasciato al settore lapideo. Riguardo a questo vediamo che nel 2006 il settore, dopo molto tempo, si era ripreso, con una crescita della produzione dell' 1,8% e del fatturato del 2,6%.Nel Nel 2007 tutto ciò è continuato nel migliore dei modi con la produzione superiore dell' 1,0% e il fatturato del 3%.

tab. 9 I numeri del settore lapideo in provincia di Massa-Carrara nel 20071

Da queste prime indicazioni sembrerebbe che nel 2007 il settore non abbia avuto particolari problemi.

Nella realtà, però, la situazione è un po’ più complessa.

Infatti se noi facciamo un confronto con gli indicatori del 2006 è palese che ci sia stato una sorta di rallentamento: la produzione si è quasi dimezzata mentre le esportazioni, a causa della diminuzione dei grezzi e dei lavorati, sono drasticamente diminuite di 7 punti percentuale.

Oltre ciò possiamo aggiungere che il 2007 è stato un anno ad intervalli irregolari: partito in buono stato grazie alla chiusura del 2006, è sceso in primavera, per poi risalire in estate e riaffievolirsi negli ultimi mesi. Molto importante è anche che questa crescita, però, ha riguardato quasi esclusivamente le medio-grandi imprese, mentre le piccole imprese hanno sempre grandi difficoltà a sostenere la domanda interna ed esterna.

Questo graduale peggioramento lo si avverte ancor di più sul clima di fiducia delle nostre imprese, che rispetto a un anno fa, come si vede dalla seguente tabella, è molto peggiorato, soprattutto in seguito alla crisi immobiliare negli Stati Uniti, nostro principale mercato.

A fine 2007 le aspettative delle imprese per i tre mesi successivi erano

peggiori di quelle che si desumevano per il primo trimestre 2007, pur restando in taluni casi positive.

tab. 10 Aspettative delle imprese lapidee locali per il 20082

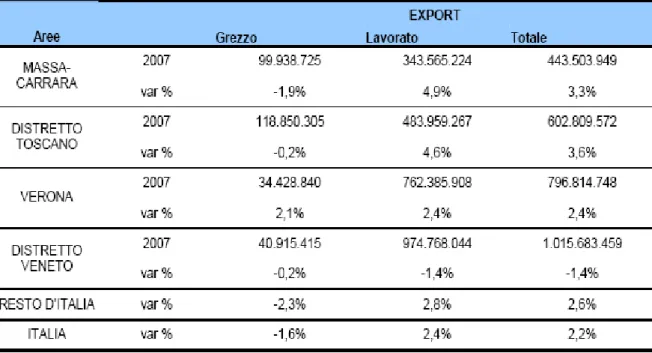

Guardando più da vicino il comportamento del settore sui mercati mondiali, come già detto in precedenza il lapideo, nel 2007, ha avuto un aumento delle esportazioni complessive del +3,3%, tanto da arrivare oggi a 443,5 milioni di euro.

tab. 11 Evoluzione media annua delle esportazioni del lapideo3

Questa crescita è la sintesi di un incremento dei lavorati del +4,9% e di una riduzione dei prodotti grezzi del –1,9%, i quali scendono nuovamente sotto i 100 milioni di euro, limite che era stato superato nel 2006 dopo molto tempo. Nonostante il rallentamento delle tendenze rispetto al 2006, anche nel 2007, Carrara e il suo distretto, si sono confermati comunque su performance migliori, anche rispetto ai lavorati, del più diretto concorrente, Verona e il sistema distrettuale veneto. In questa provincia le vendite all’estero di prodotti finiti sono aumentate di un valore pari alla metà del nostro, che poi è andato a definire anche quello complessivo (+2,4%). Le esportazioni, invece, sono diminuite rispetto al 2006 (-1,4%),

per la maggiore specializzazione di quest’area rispetto alla nostra nella lavorazione del granito, la cui domanda internazionale è risultata particolarmente difficoltosa.

La nostra provincia e il suo distretto hanno fatto meglio anche rispetto a tutte le altre aree di specializzazione, in cui le vendite estere di lavorati sono aumentate soltanto del +2,8% e quelle dei prodotti grezzi sono calate del 2,3%.

Analizzando l'ultimo quinquennio (2002-2007), vediamo dalla seguente tabella i dati riferiti sia ai lavorati che ai grezzi.

tab. 12 Evoluzione quinquennale delle esportazioni del lapideo4

Per quando riguarda i primi, la nostra provincia continua ad essere

quella che ha perduto di più, nonostante il recupero degli ultimi due anni. Dal 2002 ad oggi le esportazioni dei prodotti lavorati a Massa-Carrara si sono ridotte complessivamente di circa il 10% in termini nominali, un po’ meno nell’ambito del distretto toscano (-7,4%), mentre a Verona e in Italia

sono aumentate rispettivamente del 9,6% e del 5,9%.

Relativamente ai prodotti grezzi, invece, il nostro territorio ha incrementato i valori esportati dell' 8,5%, leggermente al di sotto della media nazionale (+9,7%), ma più elevato della provincia veneta (+4,5%).

Quindi considerando le esportazioni totali, il sistema locale ha perso il 6,2% rispetto al venduto del 2002, mentre Verona ha avuto un aumento complessivo del +9,4% e in Italia del +6,0%.

In generale, però, negli ultimi due anni, che sono stati migliori rispetto agli altri, c'è stata una diminuzione di questo divario tra il distretto e il resto del Paese.

Riguardo ai commerci della zona, va detto che, nel 2007, la Cina resta sempre il primo Paese per importazione di materiali grezzi, crescendo rispetto

all’anno precedente del 13,0% e raddoppiando addirittura i valori del 2002; segue la Tunisia, anch’essa in aumento. Anche l’India torna ad essere un importantissimo mercato di riferimento dei grezzi, dopo che negli anni passati era un po’ scesa. Salgono lentamente anche il mercato algerino e libanese, mentre scendono quelli europei del Belgio e del Regno Unito.

Più problematico è il rapporto con gli Stati Uniti: infatti la crisi produttiva del Paese ha fatto crollare le esportazioni di grezzo, che sono diminuite di oltre il 50%. Crisi che è evidente anche sul versante dei lavorati: infatti, anche se continuano ad essere il principale mercato di riferimento, con un valore esportato di 135,8 milioni di euro, la loro quota sull’export complessivo scende in un solo anno di circa 5 punti percentuali (dal 44,4% al 39,5%).

Avanzano comunque altri importanti mercati come quello degli

Emirati Arabi (+10,0% in un solo anno), del Regno Unito (+10,5%) e

dell’Australia (+36,6%), e soprattutto il mercato russo che nell’ultimo anno ha aumentato le importazioni di nostro lavorato del +76%. Molto importante è il Marocco che ha più che quadruplicato l’importato del 2006, mentre sono in fase calante la Francia (-38%), l’Arabia Saudita (-9,8%) e la Germania (-4,2%).

Quindi concludendo, il primo mercato di riferimento dei nostri lapidei (sia grezzi che lavorati) resta nel 2007 quello statunitense, anche se in calo solo rispetto all’anno precedente di oltre 12 milioni di euro (-8,2%).

tab. 13 I primi 10 Paesi per valore esportato dei prodotti grezzi della provincia di Massa-Carrara5

tab. 14 I primi 10 Paesi per valore esportato dei prodotti lavorati della provincia di Massa-Carrara6

tab. 15 I primi 10 Paesi per valore esportato totale dei prodotti lapidei della provincia di Massa-Carrara7

6 Rapporto Economia anno 2008 7 Rapporto Economia anno 2008

Per quanto riguarda, infine, le importazioni del distretto, diminuiscono

complessivamente in riferimento ai materiali lapidei: dai 111,1 milioni di euro importati nel 2006 si è passati agli attuali 106,5 milioni, per una perdita

relativa pari al –4,1%. Non si rilevano differenze sostanziali di andamento tra i materiali grezzi e quelli lavorati, anche se chiaramente la riduzione dei primi spiega circa il 90% del calo complessivo.

Questo rallentamento della nostra domanda sui mercati internazionali è un altro campanello d’allarme rispetto al rallentamento produttivo che sta imboccando il settore su scala locale.

tab. 16 Importazioni estere di materiali lapidei del distretto8

3.4 Fattori di vantaggio del distretto Apuo-versiliese

Il vantaggio competitivo del distretto si basa su tre principali elementi:

✔ la dotazione naturale;

✔ l'organizzazione distrettuale; ✔ le competenze della manodopera.

Il primo elemento riguarda la dotazione naturale dell’area, cioè la presenza di una materia prima particolarmente pregiata, che appunto genera diversi

vantaggi.

Il più evidente è quello della vicinanza tra l'area montana e l'area in pianura che facilita sia l’approvvigionamento che la lavorazione del marmo.

Un secondo vantaggio risiede nella maggiore conoscenza tecnica che le

imprese di lavorazione del marmo possono avere in seguito alla presenza delle imprese di estrazione: i rapporti tra fornitori e utenti sono alla base di molte esternalità positive che avvantaggiano le imprese italiane del cosiddetto “Made in Italy” rispetto ai concorrenti esteri.

Questo vantaggio, inoltre, tende ad accumularsi nel corso del tempo con il processo di apprendimento all’interno dell’impresa o all’interno dell’area distrettuale, così ne è seguita un maggiore competenza a livello locale nella lavorazione grazie allo sviluppo tecnologico in atto lungo il settore.

Infine, la dotazione naturale consente alle imprese a monte di possedere alcune tipologie di marmo molto rare a livello internazionale. Per esempio, la

presenza di marmo statuario fornisce un ottimo vantaggio all’impresa che possiede la cava e, di

riflesso, a tutto il distretto nel suo complesso. Si ritiene che questo accesso immediato alla varietà dei materiali costituisca un punto di forza difficilmente superabile del distretto.

Il secondo elemento riguarda la semplicità con cui è possibile integrare le varie fasi di lavorazione in un’unica area geografica, al cui interno sono presenti imprese specializzate in una singola fase produttiva.

Questo vantaggio consente alle imprese locali di partecipare alle grandi commesse internazionali, come ad esempio la costruzione di un grattacielo o di una moschea che diventa possibile perché l’impresa che si aggiudica la commessa può decentrare nel distretto tutte le lavorazioni che non può o decide di non fare al proprio interno.

Le lavorazioni decentrate possono riguardare:

1) Ricerca di una maggiore capacità produttiva per le fasi di lavorazione che

sono di solito effettuate al proprio interno.

Generalmente questo decentramento verso l’esterno si ha in presenza di una commessa di dimensioni molto rilevanti, e per agire velocemente, sempre con la massima qualità e risultato, ci deve essere alla base un distretto in grado di contribuire con la propria capacità produttiva.

2) Fasi di lavorazione a basso valore aggiunto: si tratta di lavorazioni che

vengono effettuate da piccole imprese e da artigiani locali, in cui il costo del lavoro è molto più

basso di quello della grande impresa. Un valido esempio è rappresentato dalla lucidatura del prodotto finito, che non sempre può essere svolta

meccanicamente ma deve essere fatta manualmente.

3) Fasi di lavorazione ad alta specializzazione: riguardano il decentramento sul

territorio alcune lavorazioni che la grande impresa non effettua per mancanza di specializzazione, per carenza di macchinari, per carenza di manodopera specializzata.

Questa ultima tipologia, che avviene molto raramente, può comprendere sia lavorazioni strategiche, legate ad un'innovazione di processo, sia lavorazioni più generali, che necessitano di macchinari specifici che verrebbero usati solo per questa commessa.

Il terzo elemento distingue, nella manodopera, il vantaggio competitivo di tipo storico e quello che deriva dalla sua evoluzione più recente, come

Per quanto riguarda le competenze storiche della manodopera, esse si riferiscono principalmente alle capacità di individuare tra i vari blocchi di marmo, quello più adatto alla commessa.

Queste consentono una riduzione dei costi di lavorazione, perché si riducono le perdite per errori di taglio, per mancato utilizzo del blocco completo, etc. Nelle imprese integrate a monte, ciò può avvenire anche nella fase

dell’estrazione del blocco: a seconda delle esigenze del cliente, il responsabile della commessa può far selezionare il blocco più idoneo già all’interno della cava, in modo che venga estratto nel modo migliore per la particolare

lavorazione successiva.

Queste competenze del capitale umano, che consentono maggiore efficienza e efficacia produttiva, oggi sono sempre presenti all’interno delle imprese del distretto, e ne determinano parte del vantaggio competitivo. Tuttavia la globalizzazione dell’economia e del progresso tecnologico ha fatto si che le competenze umane siano sempre meno importanti e decisive nel determinare un vantaggio competitivo duraturo a livello internazionale.

Per esempio, la globalizzazione dell’economia implica una maggiore apertura del distretto al commercio mondiale, fatto che facilita l’importazione di marmi dai Paesi in via di sviluppo in cui i costi di estrazione e di lavorazione del marmo sono molto più bassi in confronto a quelli europei.

Ciò fa si che le imprese che estraggono il marmo in Cina o in Brasile possono permettersi di avere una manodopera non qualificata e di non investire nella ricerca di una maggiore efficienza aziendale, come fanno le imprese

Apuo-versiliesi.

La percentuale dei risparmi ottenuti dalle innovazioni di processo introdotte dalle nostre imprese è molto bassa in confronto ai risparmi di costi presenti in queste zone. Così ad esempio, nell’estrazione in Cina o in Brasile le imprese si possono permettere notevoli sprechi, perché grazie ai costi di produzione bassissimi non peggiorano la loro presenza sul mercato.

La stessa cosa riguarda la fase di lavorazione, infatti anche se la manodopera non ha alte competenze, i costi di lavorazione sono talmente bassi da poter sopportare errori e sprechi, senza intaccare minimamente il vantaggio competitivo basato sul costo di produzione.

Con riferimento al rapporto tra le competenze storiche della manodopera Apuo-versiliese e l’evoluzione del progresso tecnologico, bisogna dire che le innovazioni più recenti hanno reso meno importante possedere le competenze umane prima elencate.

Per esempio, i nuovi impianti di resinatura dei blocchi interi di marmo consentono una fase di segagione delle lastre più efficiente, in quanto il

marmo è più consolidato. Ciò rende inutile la presenza di un uomo esperto che analizzi il blocco per capire se ci possano essere crepe o fessure interne.

Da questo deriva un generale abbassamento delle competenze umane richieste in alcune fasi della lavorazione manuale. Questo fatto però non interessa esclusivamente l’industria del marmo, ma anche le altre industrie

manifatturiere, sia che si tratti di settori tradizionali che di settori ad alta tecnologia.

L’esempio relativo ai macchinari che per la resinatura del blocco può far pensare che ci possa essere una specie di aggiornamento delle competenze della manodopera: da abilità acquisite con l’esperienza, a nuove abilità nella gestione di impianti tecnologici molto moderni.

In realtà questo accade a livello di settore, non di singola impresa. Infatti, le nuove competenze sono una prerogativa del costruttore di macchinari, e non del suo utilizzatore: è il costruttore che attua tutte le scelte, dalla resina più idonea da trattare, alla manutenzione del macchinario. L'utilizzatore deve soltanto avere le basilari competenze per il carico della materia prima, lo scarico del prodotto finito, e il controllo generale del funzionamento.

L’aspetto positivo di questo esempio sta nel fatto che nel distretto Apuo-versiliese sono presenti tutte le imprese della filiera, e che quindi ogni impresa locale può accedere facilmente a queste competenze.

Tutto quanto detto ci fa capire che il vantaggio competitivo di quest'area non potrà più basarsi a lungo sulle competenze storiche e tradizionali della manodopera, che sono sempre meno decisive per determinare questo vantaggio.

Occorre invece puntare su altre componenti del vantaggio competitivo o, in modo migliore, creare nuove caratteristiche locali per dare competitività alle imprese del distretto: obiettivo che potrebbe essere raggiunto più facilmente con una maggiore cooperazione tra gli operatori di mercato e gli attori delle politiche locali di sviluppo.

E' importante comunque tenere presente che l’intervento pubblico non deve interferire con i meccanismi di mercato, aiutando l’innovazione o

l’internazionalizzazione di un’impresa a scapito di un altra, ma deve invece impegnarsi su progetti condivisi e di utilità comune a tutto il distretto.

3.5 Il ruolo del porto di Carrara

Il porto di Marina di Carrara è nato intorno alla metà del XIX secolo inizialmente come struttura atta al trasporto dei blocchi di marmo che venivano trasferiti ai più grandi porti di Livorno e Genova per poi essere trasportati in tutto il mondo.

Successivamente, man a mano che la produzione carrarase cresceva e la città acquistava prestigio,

anche il porto ebbe il suo sviluppo diventando un fulcro necessario per lo sviluppo interno dell'area, soprattutto grazie anche alla commercializzazione, produzione, lavorazione, esportazione del granito e altre pietre ornamentali. Oltre ciò avere un porto a così breve distanza dai luoghi di lavorazione ed estrazione del marmo, è un fattore di estrema importanza per lo sviluppo dell'area.

Inoltre questo porto è il primo a carattere mondiale specializzato nel traffico di lapidei, con un movimento pari al 27% dei traffici complessivi.

I principali problemi riguardano la vicinanza con le grandi vie di comunicazione e il rapido collegamento con queste.

Per quanto riguarda il primo, possiamo dire che grazie alla vicinanza della Via Aurelia, dell'autostrada A12 Genova-Livorno, della ferrovia e dell'Autostrada della Cisa, è pienamente risolto.

Per il secondo invece nascono molti problemi causati dall'urbanizzazione del territorio limitrofo, e alla presenza di una zona turistica, che allungano i tempi, diminuiscono l'economicità e generano pericoli per le persone residenti.

Quindi questo con altri fattori tendono a bloccare l'espansione del porto, perché essendo due attività totalmente diverse hanno obbiettivi contrapposti e devono trovare un punto d'incontro che non porterà allo sfruttamento ottimale di entrambi.

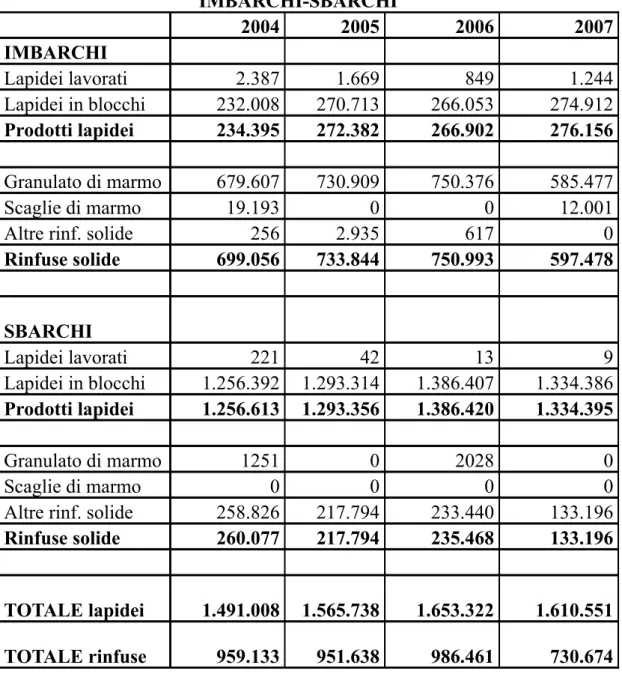

Comunque la sua presenza è sempre cresciuta dalle 104.600 tonnellate di materiale alla fine dell'Ottocento, alle 926.000 agli inizi de Novecento, fino ai 3 milioni degli anni '80.

Negli anni '90 e nel nuovo millennio ci sono stati alti e bassi fino ad arrivare al 2007 in cui la movimentazione totale delle merci ha avuto una diminuzione dell’11,3%, sia per una diminuzione degli imbarchi per il 12,4%, sia per una diminuzione degli sbarchi del 10,6%. Il segno negativo rappresenta

un’inversione di tendenza rispetto agli andamenti degli ultimi anni, infatti, per la prima volta dal 2001, si scende al di sotto delle 3 milioni di tonnellate di merci movimentate (2,9 milioni).

Decisivo per il porto è stato, come sempre, l’andamento dei lapidei con un aumento del 3,3% per quanto riguarda il marmo e del 46,5% per quanto riguarda i lavorati.

tab. 17 Movimentazione nel porto nell’arco temporale 2004-20079

IMBARCHI-SBARCHI 2004 2005 2006 2007 IMBARCHI Lapidei lavorati 2.387 1.669 849 1.244 Lapidei in blocchi 232.008 270.713 266.053 274.912 Prodotti lapidei 234.395 272.382 266.902 276.156 Granulato di marmo 679.607 730.909 750.376 585.477 Scaglie di marmo 19.193 0 0 12.001

Altre rinf. solide 256 2.935 617 0

Rinfuse solide 699.056 733.844 750.993 597.478 SBARCHI Lapidei lavorati 221 42 13 9 Lapidei in blocchi 1.256.392 1.293.314 1.386.407 1.334.386 Prodotti lapidei 1.256.613 1.293.356 1.386.420 1.334.395 Granulato di marmo 1251 0 2028 0 Scaglie di marmo 0 0 0 0

Altre rinf. solide 258.826 217.794 233.440 133.196

Rinfuse solide 260.077 217.794 235.468 133.196

TOTALE lapidei 1.491.008 1.565.738 1.653.322 1.610.551

TOTALE rinfuse 959.133 951.638 986.461 730.674

Ma il dato negativo sono le 165.000 tonnellate in meno sugli imbarchi di granulati di marmo che è pari al 22% in meno al 2006, anno in cui, con 730.000 tonnellate, c'era stato il miglior risultato della storia del porto.

La diminuzione è probabilmente dovuta sia alla crescita del mercato interno, sia alla concorrenza del mercato turco come centro di reperimento della materia prima.

La diminuzione riguarda anche lo sbarco dei blocchi, soprattutto granito, con un 3,8% in meno degli anni scorsi. Questo dato però non riflette una difficoltà generale per il comparto del granito, considerando che il porto rappresenta un punto focale per le importazioni di graniti a livello nazionale.

3.6 Il distretto ed il suo prestigio

Il comprensorio lapideo Apuo-versiliese occupa un territorio che si estende su due regioni, Toscana e Liguria, e su tre province, Massa Carrara, Lucca e La Spezia. È un'area dominata dalla presenza delle Alpi Apuane, massiccio montuoso con vette che raggiungono i 1800 – 2000 metri. I Comuni del comprensorio comprendono circa 215 mila persone, con un tasso di attività intorno al 40% e vedono nel settore lapideo e nelle attività ad esso collegate la struttura portante della loro economia produttiva, mentre crescono servizi e commercio.

L’area marmifera apuana è agli effetti il primo comprensorio nazionale in cui vediamo l'unione di attività produttive e commerciali tra le più efficienti del nostro Paese, sostenute da una tradizione millenaria e da una professionalità che si basa su una lunghissima tradizione, ma sempre con una porta aperta al futuro e all'innovazione.

Nel 1872 la produzione apuana aveva già raggiunto le 150 mila tonnellate, che un il secolo successivo diventarono 700 mila nonostante le due guerre mondiali e una crisi economica di grandi dimensioni.

Agli inizi degli anni ottanta viene superato il milione di tonnellate, e successivamente, alla metà degli anni novanta, il milione e mezzo.

Nei primissimi anni del XXI secolo si è avuto il picco della produzione: nel 2001 con 1.678.980 tonnellate e successivamente si è costantemente scesi fino a 1.300.000 tonnellate del 2007.

Più importante è la crescita della produttività, che si è raddoppiata tra il 1980 e il 1992, anno in cui è arrivata a oltre 1000 tonnellate per addetto, mentre l’occupazione in cava è diminuita del 30% circa.

Tra il 1988 e il 2005 si è avuta una variazione negativa sia per quanto riguarda il numero degli operai, sia per quanto riguarda i titolari delle aziende, e ciò sta a testimoniare una flessione nel numero delle aziende stesse, in seguito ad un processo di ristrutturazione volto verso una dimensione media più elevata e a una più efficiente organizzazione interna.

La crescita recente della lavorazione e del commercio rappresenta la tendenza dell’evoluzione della struttura del comprensorio. Infatti se verso la fine dell’Ottocento la vendita dei blocchi grezzi riguardava la quasi totalità del materiale prodotto in cava, alla vigilia della Prima Guerra Mondiale si tagliava già un terzo del materiale estratto, mentre oggi la vendita di blocchi grezzi è diventata pressoché marginale.

In sintesi, il comprensorio apuano costituisce l’esempio più significativo di quanto si può realizzare localmente utilizzando tutte le forze intellettuali e imprenditoriali per valorizzare ad un tempo una preziosissima risorsa che la natura ha fornito e una illustre tradizione che gli uomini stessi hanno creato con il loro lavoro e con il loro gusto.

Il comprensorio apuano, che intorno al 1850 forniva il 70% della produzione marmifera italiana, con una quantità estratta pari a circa 500 mila tonnellate, oggi vi contribuisce solo con il 12,75%, sebbene il volume estratto sia salito a 1.300.000 tonnellate.

Ovviamente è l’emergere e il rafforzarsi di altri centri produttivi che ha portato a tale situazione. Il peso relativo dell’area apuana è dunque drasticamente diminuito, ma in campo lapideo si guarda sempre alla città di Carrara e al suo comprensorio come al luogo che non solo gode di un alto prestigio per la sua storia, ma anche per la consistenza delle sue produzioni.

Il raffronto con gli altri distretti italiani può essere fatto analizzando il quinquennio 1991-1995, che è stato caratterizzato da una significativa espansione in campo mondiale, dopo il declino in seguito alla crisi del Golfo, e in ambito nazionale, da un minore vigore dell’industria lapidea, che è apparso evidente anche nel comprensorio apuano.

Alla fine di quei cinque anni Carrara, con le altre città e centri minori dell’area, aveva al suo interno le prime quattro aziende italiane del settore, esprimeva un giro di affari di circa 1 milione di euro annui e dava occupazione a diecimila persone.

Al giorno d'oggi, però, occorre concentrarsi sulle opportunità che possono essere: l’ampiezza della domanda potenziale straniera ancora da soddisfare, il fatto che nella maggior parte dei Paesi industriali il livello dei consumi unitari di marmi e graniti rimane ancora basso e infine la favorevole circostanza che in quegli stessi Paesi quelle pietre ornamentali hanno conseguito durante gli ultimi anni una reale competitività rispetto agli altri materiali per l’edilizia nelle preferenze dei progettisti e dei costruttori.

3.7 L' Internazionale Marmi e Macchine10

L' Internazionale Marmi e Macchine Carrara S.p.A. (IMM) è la società di promozione del lapideo e della pietra naturale più famosa al mondo.

La Società è stata costituita nel 1978 per realizzare e gestire il complesso fieristico “CarraraFiere” dove si svolgono le principali attività sia espositive e sia riguardanti convegni sui materiali lapidei e sui macchinari di lavorazione. La IMM si propone di promuovere lo sviluppo delle imprese del settore e di favorire la conoscenza e l’impiego dei materiali lapidei con programmi, azioni ed iniziative rivolte agli imprenditori e ai consumatori, con una particolare attenzione al comparto che riguarda strettamente l’impiego del materiale. Si tratta di una società privata che agisce con finalità generali, investendo ogni risorsa che si rende disponibile per gli obiettivi previsti dalla sua missione. Di fatto la Internazionale Marmi e Macchine può fare qualcosa di importante per tutto il nostro territorio sia in termini di immagine che dal punto di vista economico, portando significativi benefici per gli operatori locali.

Un ruolo importante deve essere giocato anche dalle amministrazioni, che dovrebbero cercare di svilupparsi anche dal punto di vista turistico e ricettivo in modo da attirare e trattenere in città i tanti frequentatori di CarraraFiere. La Internazionale Marmi e Macchine ricopre dunque un ruolo fondamentale per far avvicinare realtà lontane geograficamente.

10 Logo ufficiale della” INTERNAZIONALE MARMI E MACCHINE CARRARA SpA “ (WWW.IMMCARRARA.COM)

Le attività svolte dalla IMM sono articolate in:

promozione: si tratta di servizi di supporto agli operatori di settore, sia sul versante informativo che su quello dell’assistenza tecnica a progetti promozionali in Italia e all’estero;

organizzazione di mostre e partecipazione a fiere;

studi e ricerche: per questo motivo è stato costituito l’Osservatorio statistico congiunturale che ogni sei mesi presenta un rapporto sull’evoluzione del mercato nazionale ed internazionale del settore lapideo;

sportello servizi alle imprese: si tratta in particolare di servizi informativi e di consulenza attuata da progettisti e professionisti;

un servizio di biblioteca specifica del settore; ricerca tecnologica.

L'evento fieristico più importante, per quanto riguarda la nostra trattazione, è “CarraraMarmotec” che costituisce un evento espositivo di grande importanza internazionale poiché mette in mostra la grande gamma di materiali lapidei a livello mondiale compresi quelli di recentissima comparsa ed insieme, espone le più moderne tecnologie e i più recenti macchinari per la loro lavorazione.

Proprio in questo 2008, dal 29 maggio al 1 giugno, si terrà CarraraMarmotec 2008 nel cui programma ci sarà il “Secondo Congresso Internazionale sulle

Pietre Ornamentali”, il premio “Marble Architectural Award” e il debutto di

“Vivere il marmo”

Il primo è un convegno scientifico dedicato ai temi e alle problematiche dell’intero settore del lapideo: dall’estrazione e caratterizzazione dei materiali alla posa in opera e alla manutenzione dei prodotti finiti.

Il secondo è un concorso internazionale d'architettura per l'utilizzo dei materiali lapidei.

L'iniziativa si propone di premiare quei progettisti che hanno saputo inventare usi più significativi delle rocce ornamentali nell'architettura contemporanea, sia in senso tecnico che formale. In Italia è stato presentato nel 2000.

Il terzo è invece un concorso internazionale che vuole premiare scelte architettoniche e di design che esaltino l'impiego del marmo per quanto riguarda comfort, eleganza, funzionalità.

Quest'anno, oltre che alla normale fiera espositiva, farà anche da luogo di incontro fra il marmo e i progettisti, la categoria che determina l’uso di qualità della pietra e la sua corretta applicazione nell’edilizia e nel design.

Il presidente di CarraraFiere, Giorgio Bianchini, ha sottolineato che “questa impostazione è stata compresa perfettamente dalla aziende e la loro risposta è stata positiva con il ritorno con un forte impegno espositivo di grandi aziende che operano nel campo della tecnologia ma anche di gruppi del lapideo che vogliono partecipare attivamente ad un programma molto articolato che non si esaurisce in una edizione ma che si articolerà in più anni e che ha come obiettivo quello di favorire una modernizzazione del settore e la valorizzazione del “Made inI taly”. In questa innovazione CarraraMarmotec sarà presenziata da un comitato scientifico composto da professionisti, architetti, designer, giornalisti e studiosi che daranno forma al progetto e individueranno, di anno in anno, i temi degli incontri che si svolgeranno in fiera.

Sempre da quest'anno la manifestazione avrà cadenza biennale (solo negli anni pari), in modo da rafforzare la serietà e la partecipazione delle aziende.

Negli anni in cui non sarà organizzata invece ci sono in progetto eventi destinati al mondo degli architetti, dei designer e dei progettisti. Il ritorno di grandi aziende, assieme alla presenza di espositori che ampliano gli spazi tradizionali,

fa prevedere un’edizione all’insegna del tutto esaurito con un incremento degli espositori che nel 2007 sono stati 426 provenienti da 28 paesi su una superficie complessiva di 40.000 metri quadrati mentre i visitatori professionali furono 19.650 dei quali 4.075 stranieri.

Agli operatori e agli architetti italiani e stranieri, che saranno presenti, non verrà proposta solo una grande manifestazione riguardante marmi e tecnologie, ma gli sarà data la possibilità di toccare con mano ed osservare tutte le novità e le proposte in un’area che sarà divisa in due grandi padiglioni.. Nella prima saranno esposti i progetti vincitori del Premio Internazionale di Architettura, Marble Architectural Awards, mentre nella seconda saranno ospitati gli elaborati che hanno partecipato a “Vivere il marmo”.

Da ricordare che nel 2007 a Izmir, in Turchia, si è svolta la 13a edizione di “Marble”, importante salone internazionale dedicato ai materiali lapidei e alle tecnologie di lavorazione. Lo stand Confindustria Marmomacchine era presente e si è riproposto come importante punto di riferimento .

Quindi vediamo che il polo fieristico di Marina di Carrara rappresenta un patrimonio comune che promuovendo il settore lapideo fa da traino all'economia e alle imprese locali.

L’aiuto alle imprese richiede certamente uno sforzo economico importante ma può risultare un grande investimento per il futuro nel quale potrebbero realizzarsi dei ritorni di immagine e finanziari importanti per le amministrazioni locali. Investire sulla filiera non vuol dire investire solo sulla produzione o sulla distribuzione, ma anche sui servizi correlati al settore come la ricezione turistica.

Il Comune infatti ha attivato iniziative con le quali cerca di valorizzare il territorio, attuando azioni specifiche di promozione turistica dei bacini marmiferi e lavorando alla creazione di nuove strutture di accoglienza, in modo da accogliere la sperata affluenza turistica.

Anche se a primo impatto queste iniziative sembrano abbastanza buone, c'è da dire che il distretto apuo-versiliese possiede le risorse e le materie prime ma non sa sfruttarle al meglio. È necessario dunque implementare un sistema di qualità totale certificata e garantire quindi la supervisione dell’intero processo di produzione dall’estrazione del blocco, passando per la lavorazione fino ad arrivare alla commercializzazione. Solo grazie a questa attività si potrà ottenere quindi quel vantaggio competitivo che permetterà alle aziende del comprensorio di resistere alla espansione della concorrenza estera.

Bibliografia capitolo 3

– PINNA S. : “Il comprensorio apuano del marmo”, Società Geografica Italiana, Roma 1999;

– Fidi Toscana “Caratteristiche economiche e finanziarie delle piccole e medie imprese toscane”, Firenze;

– GIAMPAOLI S. :”Notizie sull'industria del marmo a Massa”;

– BLASI P. BRADLEY F. PILI M. : “Cave Apuane: censimento, analisi e tendenze evolutive”, ALDUS 1993;

– BOGAZZI E. : “Il comprensorio Apuo-versiliese, Lunigiana, Versilia, Garfagnana”, INTERRART 1988;

– ANTONELLI C. : “Economia dell'innovazione”, LATERZA, 1995;

– ANTONELLI C., PATRUCCO P.P. : “Il sentiero dell’innovazione”, EDIZIONI FONDAZIONE GIOVANI, Torino 2004;

– MAGENTA C. : “L'industria dei marmi apuani”, Firenze 1871;

– BERNIERI A. L&T MANNONI : “Il porto di Carrara”, CASSA DI RISPARMIO DI CARRARA, Carrara 1983;

– CONTI G. : “Dell'industria estrattiva nella cave di marmo di Carrara: il presente, l'avvenire”, in “Il marmo nell'arte, nell'industria, nel commercio”, rivista mensile illustrata, A. 6, n. 5 (set./ott. 1928), relativamente alle pag. 226-235;

– DA POZZO L. : “Il costo dei trasporti del marmo dalla cave di Carrara”, in “Apuania”, rivista mensile di propaganda turistica, A. 2, n. 4 (ott. 1935), relativamente alle pag. 5-21;

– FRANCESCHINI A. : “Nel porto il polso del commercio del marmo”, in “Carrara marmi”, rivista trimestrale del Comune di Carrara, A. 14, n. 32 (giu. 1988), relativamente alle pag. 19-20;

– RAGONE M. : “Carrara e il comprensorio Apuo-versiliese” in “Il marmo nel mondo”, Società Editrice Apuana 1986;

– GIORGETTI C. : “Gli albori dell'industria marmifera in Garfagnana”, CASSA RURALE E ARTIGIANA DI MINUCCIANO, Lucca 1993;

– “Rapporto sui principali distretti industriali”, CONFARTIGIANATO DEL CONSORZIO A.A.S.T.E.R.;

– www.cosmave.it – www.ms.camcom.it – www.immcarrara.com – http://portale.provincia.ms.it