CAPITOLO 7

I sistemi incentivanti

Per sistema incentivante si intende l’insieme di quegli strumenti volti ad allineare il comportamento delle risorse umane alle aspettative dell’organizzazione, promuovendo le azioni desiderate e disincentivando quelle non desiderate157.

L’incentivo è uno stimolo, proveniente dall’ambiente lavorativo, che incide sul processo motivazionale dell’individuo, soddisfacendo un suo bisogno e spingendolo ad un modo di agire voluto.

I conflitti di interessi all’interno delle aziende

Con l’aumento della complessità dell’ambiente esterno, le aziende hanno conosciuto un ampliamento delle loro dimensioni, con la conseguente esigenza di definire nuovi ruoli e posizioni, giungendo infine alla separazione tra proprietà e controllo.

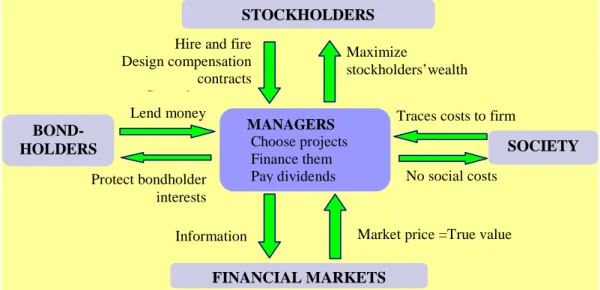

La rappresentazione n. 1 evidenzia le principali relazioni che si instaurano tra i diversi centri di interessi che ruotano attorno all’azienda. L’insieme di tutte le interrelazioni tra azienda e ambiente, ovvero tra azienda e mercati finanziari nonché tra azienda e mercati obbligazionari e intermediari finanziari, costituisce la corporate

governance di una società.

I differenti portatori di interessi, nonostante siano accomunati dal medesimo fenomeno aziendale, possono talvolta perseguire obiettivi diversi, causando conflitti.

I contrasti rintracciabili all’interno della governance societaria sono riconducibili al modello agente-principale: infatti, secondo l’agency theory, quando un soggetto (principale) delega un’attività ad un altro (agente) possono emergere conflitti di interesse poiché l’agente, che ha informazioni aggiuntive158, potrebbe utilizzarle a suo

157 Tale sistema è considerato parte del più ampio sistema di gestione e sviluppo delle risorse umane. 158 Questo può essere positivo, perché la delega al soggetto con migliori capacità è utile anche per il

vantaggio, massimizzando la sua utilità e non quella del principale.

I principali contrasti possono essere ricondotti alle seguenti fattispecie:

• conflitto tra azionisti e obbligazionisti (creditori);

• conflitto tra azionisti e management;

• conflitto tra azionisti di maggioranza e di minoranza159.

Il conflitto tra azionisti e obbligazionisti trae origine dalla diversa natura dei diritti sui flussi di cassa: gli obbligazionisti, qualificabili come creditori di un’azienda hanno, innanzitutto il diritto alla restituzione del capitale prestato e la priorità di pagamento rispetto agli azionisti. Nonostante questo, essi ricevono delle somme fisse, corrispondenti al pagamento periodico degli interessi, a condizione che l’azienda produca un livello di reddito sufficiente ad adempiere ai suoi obblighi finanziari. Per contro, gli azionisti hanno diritto al pagamento dei flussi di cassa residuali. Gli azionisti sono “principali” rispetto ai loro manager, ma sono “agenti” nella relazione con gli obbligazionisti. Questi ultimi vogliono tutelarsi contro le scelte operate dagli azionisti-agenti attraverso i manager. Per esempio, optando per un progetto a VAN negativo (con una bassa probabilità di conseguire un ritorno elevato), i manager possono incrementare il valore per gli azionisti a spesa però dei creditori.

Gli obbligazionisti risultano più prudenti degli azionisti poiché se il progetto non si dimostra vantaggioso, essi rischiano di sopportare una porzione significativa dei 159 Jensen M. C., Meckling W. H. (1976). MANAGERS Choose projects Finance them Pay dividends FINANCIAL MARKETS STOCKHOLDERS BOND- HOLDERS SOCIETY Lend money Protect bondholder interests

Information Market price =True value Hire and fire

Design compensation contracts Control managers

Maximize

stockholders’wealth Traces costs to firm

No social costs

Figura 14. I conflitti di agenzia Fonte: Damodaran

costi160, mentre se l’investimento è molto profittevole essi ricevono comunque la somma concordata in via preventiva. Questo diverso atteggiamento si riflette nelle stime del valore atteso dei flussi e del rischio relativo.

In secondo luogo, anche un aumento del leverage, ovvero dell’esposizione dell’azienda al capitale di terzi, può recar danno ai creditori, se essi non possono variare le condizioni contrattuali (rinegoziazione del debito) e non sono adeguatamente protetti161. Più l’impresa è finanziata con capitale di terzi, infatti, più aumenta la probabilità che il valore di mercato del debito sia inferiore al suo valore nominale e che gli azionisti rifiutino di apportare capitale per progetti convenienti. Nella situazione appena descritta, aumenta cioè il rischio di inadempienza da parte dell’azienda che non si riflette in un maggior tasso di interesse a favore dei creditori. Infine, anche un cambiamento della politica dei dividendi potrebbe sfavorire gli obbligazionisti162, in quanto un aumento dei dividendi provoca un aumento del prezzo dell’azione contro una diminuzione del prezzo delle obbligazioni (e viceversa).

Al fine di tutelarsi dal potere degli azionisti, gli obbligazionisti possono ricorrere a clausole contrattuali, note come covenant163, oppure possono acquistare partecipazioni azionarie nell’azienda.

Dall’altro lato, occorre tener presente che la consapevolezza di dover utilizzare in futuro i mercati obbligazionari induce le aziende a comportarsi in modo onesto (questo ovviamente si verifica quando l’azienda non rischia il default a breve): un guadagno ottenibile a spese degli obbligazionisti sarebbe probabilmente inferiore al danno derivante dalla cattiva reputazione che ne conseguirebbe.

Il conflitto tra azionisti e management trae origine dal fatto che all’interno del rapporto tra il delegante (principal) che è l’azionista non controllante e il delegato (agent) che è colui che gestisce effettivamente l’impresa, il primo è un outsider e si trova in una posizione di inferiorità rispetto al gestore-delegato, manager o controllante. Egli è un insider negli affari aziendali e, come tale, ha informazioni sulla situazione dell’impresa di cui gli altri soggetti, portatori di interessi, non dispongono. L’esistenza

160

Damodaran A. (2001).

161 Ciò si può verificare nelle operazioni di Leveraged Buy-Out (LBO) ovvero quelle operazioni di

acquisizione finanziate tramite debito. Il rating delle obbligazioni cala e anche il prezzo delle obbligazioni tende a diminuire a causa del maggior rischio di inadempienza.

162

Si ha una riduzione della consistenza patrimoniale dell’impresa, a parità di debito attraverso il pagamento di un dividendo straordinario.

163 I covenant prevedono delle limitazioni relative alle politiche di investimento dell’azienda, alle

di questa asimmetria informativa viene definita come adverse selection, mentre l’impossibilità del principale di osservare perfettamente il comportamento dell’agente, e quindi di identificare con precisione la relazione tra l’azione dell’agent e il risultato ottenuto dà luogo al fenomeno del moral hazard. In entrambi i casi, il principale dovrà sostenere dei costi per ottenere le informazioni e controllare l’agente: si tratta dei costi di agenzia dell’equity (o capitale).

Il conflitto di agenzia, in questa situazione, emerge in quanto non è possibile configurare un contratto che, nello stesso tempo, assicuri completamente l’agente contro il rischio relativo al risultato finale, da cui dipende la sua remunerazione, e, dall’altro, massimizzi il profitto atteso per il principale. A questo proposito, un primo problema si riscontra nella fase di selezione del management (agenti) da parte degli azionisti-proprietari (principal) in quanto esiste un’informazione imperfetta circa le caratteristiche e le potenzialità future degli agenti.

I manager sono generalmente designati sulla base della loro reputazione e delle loro precedenti attività con l’obiettivo di incrementare il valore degli azionisti e la profittabilità dell’impresa. Per il ruolo ricoperto, essi ricevono una ricompensa che dovrebbe essere tale da garantire il loro impegno nell’espletamento dei loro compiti: nonostante questo, però è noto che i manager possono essere tentati a perseguire fini non propriamente inerenti agli obiettivi degli azionisti.

Teoricamente, questi ultimi possono esercitare il loro potere decisionale sui i dirigenti, che non agiscono correttamente nel loro interesse, in sede assembleare164, mediante l’approvazione del bilancio e disponendo il rinnovo o la sostituzione del CdA oppure mediante l’inserimento di outside directors nel consiglio di amministrazione (ovvero di soggetti indipendenti).

L’obiettivo del riallineamento degli interessi di azionisti e manager può essere conseguito fornendo al management una quota di stock option: in questo modo il management beneficia di un eventuale aumento del prezzo delle azioni dell’azienda. Dal punto di vista degli azionisti, occorre assicurar loro informazioni migliori e più aggiornate, che permettano di giudicare meglio l’operato del management, nonché favorire la partecipazione manageriale a coloro che possiedono quote azionarie significative.

164 A questo proposito, l’assemblea annuale è un’occasione durante la quale si possono manifestare riserve

sull’operato del management ed eventualmente sostituirlo, mentre il consiglio di amministrazione ha il compito di assicurare che il management agisca nell’interesse degli azionisti.

Sia per questa tipologia di conflitto che per quella che può emergere tra azionisti di minoranza e maggioranza, occorre tener presente l’evoluzione a cui va incontro l’assetto proprietario di una società che si quota. In dottrina, si contrappone la proprietà concentrata (tipicamente esercitata e posseduta da una sola famiglia) e la proprietà diffusa (l’esempio estremo è rappresentato dalla public company). La struttura dell’azionariato è infatti una variabile rilevante per le strategie dell’impresa e per il loro apprezzamento da parte del mercato; chi esercita il controllo potrebbe infatti avere l’incentivo a raggiungere obiettivi non necessariamente coincidenti con quelli degli azionisti di minoranza. Si individuano differenti cause scatenanti che possono essere ridimensionate implementando un opportuno sistema incentivante.

Nel sistema anglosassone, in cui si riscontra una profonda separazione tra proprietà e controllo, il conflitto vede contrapposti manager e azionisti. In Italia invece il contrasto emerge tra azionisti di maggioranza e di minoranza (e riguarda l’estrazione di “benefici privati” del controllo) ovvero gli azionisti di maggioranza detengono partecipazioni molto elevate, che normalmente permetto un controllo assoluto in assemblea e quindi possono esercitare liberamente il loro potere decisionale sui manager, decidendo il suo il rinnovo o la sostituzione del CdA. In questo ambito gli azionisti di minoranza hanno una libertà di manovra ancora più ristretta perché non solo le partecipazioni limitate possono rendere non conveniente il controllo dei manager e l’intervento in assemblea, ma il potere attribuito dalla legge è attivabile solo in caso di violazioni delle norme165.

In questo lavoro, ci si soffermerà in modo particolare sulla contrapposizione tra management e azionisti.

Obiettivo della corporate governance è risolvere o almeno alleviare parte dei conflitti illustrati, assicurando che l’impresa sia gestita nell’interesse dei diversi

stakeholder e spingendo i manager a remunerare adeguatamente i finanziatori, a non

utilizzare risorse per obiettivi personali e a investire in progetti a VAN positivo. L’introduzione dei piani di incentivazione, di cui si parlerà di seguito, è funzionale alla riduzione dei conflitti di agenzia tra management e azionisti.

165 Il problema consiste nella difficoltà da parte degli azionisti di minoranza di esercitare di fatto il loro

potere poiché esistono significative difficoltà di coordinamento e le loro partecipazioni a volte molto limitate possono rendere non conveniente il controllo e l’intervento in assemblea.

7.1

I meccanismi di incentivazione manageriale

L’applicazione degli incentivi e disincentivi per favorire il riallineamento degli interessi tra azionisti e manager può avvenire sia sulla base di criteri oggettivi che in funzione dei comportamenti organizzativi tenuti dal personale o dei risultati conseguiti.

Tale riallineamento necessita pertanto di una stretta integrazione tra il sistema incentivante e il sistema di valutazione del personale: si dice che la definizione di un piano incentivante debba seguire un approccio contingency166 ovvero che sia in grado di tenere in considerazione le caratteristiche dell’impresa e dell’ambiente più generale nel quale viene applicato.

Si individuano differenti tipi di incentivo, alcuni dei quali risultano formalizzati come gli avanzamenti di carriera, le sanzioni disciplinari previste dai contratti collettivi, mentre altri sono del tutto informali, ad esempio la stima, la disapprovazione del gruppo o del proprio responsabile.

Per introdurre il tema dei meccanismi incentivanti a favore del management, occorre tener presente l’esperienza statunitense in questo campo. Negli Stati Uniti, infatti, la retribuzione dei manager è articolata essenzialmente in quattro componenti che perseguono obiettivi differenti: la retribuzione fissa, la retribuzione variabile a breve termine e a lungo termine, e, infine, i fringe benefit.

La retribuzione fissa è determinata sulla base dei livelli di mercato in relazione alle posizioni ricoperte nonché alla equità retributiva all’interno dell’impresa: essa è influenzata dalla dimensione dell’azienda e dal settore in cui si opera. La retribuzione variabile a breve termine viene riconosciuta al lavoratore che contribuisce attivamente al raggiungimento di un risultato definito in sede di programmazione; quella variabile a lungo termine invece ha ad oggetto un compenso fissato in base a obiettivi di performance rilevabili su un orizzonte temporale superiore all’anno.

In Italia, questa articolazione è risultata per molto tempo, e fino a pochi anni fa, meno netta, avendo le componenti variabili un ruolo più marginale. Recentemente, il pacchetto retributivo dei manager anche italiani ha conosciuto una marcata evoluzione che ha lasciato spazio a elementi di retribuzione variabile soprattutto di lungo periodo167.

La tabella n. 4, sotto proposta, riassume le principali tipologie di incentivo

166 Airoldi G., Zattoni A. (2004). 167

classificabili come:

• incentivi materiali (monetari e non monetari);

• incentivi organizzativi (di apprendimento o sviluppo e legati all’ambiente di lavoro).

Tabella 4: Le diverse tipologie di incentivi

Gli incentivi monetari costituiscono la parte variabile della retribuzione correlata alla prestazione del lavoratore (ovvero ai risultati osservabili): essa viene somma alla parte fissa e l’ammontare è generalmente determinato in base alla posizione ricoperta, alle responsabilità e all’incarico svolto.

Tra gli incentivi monetari si distinguono i bonus legati alla prestazione che sono corrisposti una tantum e possono essere assegnati al singolo lavoratore o al team, nonché gli aumenti di merito168.

Alcune tra le forme di bonus più ricorrenti sono:

• il cottimo, che lega la parte variabile della retribuzione a una misura quantitativa del risultato produttivo ottenuto dal lavoratore (cottimo individuale) o dal gruppo (cottimo collettivo) predeterminato attraverso uno standard. Questa forma di ricompensa è utile laddove sussista una relazione significativa tra impegno e risultato produttivo e soprat tutto se tale rapporto è misurabile. Allo stesso tempo esso può generare demotivazione e alienazione ed è particolarmente criticato a

168 Gli aumenti di merito sono quote di retribuzione erogate unilateralmente dai datori di lavoro in base a

criteri non contrattati con il sindacato.

Premi annuali Bonus

Quote azionarie Partecipazioni agli utili

Benefit aziendali: - assicurazioni - previdenza integrativa - servizi e facilitazioni

Formazione Sviluppo sul lavoro Prospettive di carriera Status Leadership Comunicazione Coinvolgimento Autonomia

MONETARI NON MONETARI

LEGATI ALL’AMBIENTE DI LAVORO (collettivi) DI APPRENDIMENTO E SVILUPPO (individuali) INCENTIVI MATERIALI INCENTIVI ORGANIZZATIVI

livello sindacale169;

• la componente variabile della retribuzione correlata al raggiungimento di obiettivi prefissati per il singolo lavoratore, secondo il management by objectives170;

• il profit sharing, che lega la parte variabile della retribuzione ad una misura del risultato economico conseguito dall’impresa nel suo complesso (risultato operativo, margine operativo, margine operativo lordo, ecc.);

• il gain sharing lega la parte variabile della retribuzione ad un indice dell’efficienza complessiva dell’azienda, come il rapporto tra valore aggiunto e costo del lavoro o il costo del lavoro stesso;

• le stock-option, che danno diritto al dipendente (solitamente un manager) di acquistare azioni dell’impresa ad un prezzo predeterminato;

• l’una tantum è un premio corrisposto al singolo lavoratore quale riconoscimento per il particolare impegno in una determinata occasione.

Tra questi, gli aumenti di merito non monetari sono incrementi retributivi fissi o variabili assegnati in modo stabile e, quindi, consolidati nella retribuzione sulla base del coinvolgimento del lavoratore nell’organizzazione e del livello di competenze posseduto.

Essi possono concretizzarsi nella progressione retributiva orizzontale (a parità di ruolo aziendale ricoperto), in contrapposizione alla progressione verticale (conseguente a passaggi di categoria, qualifica o livello) che presuppongono generalmente anche una variazione di ruolo. Gli aumenti di merito vanno quindi a premiare la maggior professionalità acquisita nel ruolo di appartenenza.

Tra le forme di gratifica e ricompensa di tipo non monetario più diffuse si individuano i fringe benefits, cioè beni o servizi erogati a particolari categorie di lavoratori in aggiunta alla retribuzione principale; essi comprendono per esempio l’uso dell’automobile, del cellulare, assicurazioni sanitarie o sulla vita, pensioni integrative, i buoni mensa, l’alloggio...).

169 Tagliabue (2006).

170 Nell’ambito delle Risorse Umane, la Gestione per obiettivi (management by objectives) è un metodo di

valutazione del personale che si basa sui risultati raggiunti a fronte di obiettivi prefissati e non sulle competenze espresse. È possibile inoltre utilizzare congiuntamente i metodi di valutazione per obiettivi e quello per competenze. Al conseguimento degli obiettivi è legato un riconoscimento economico. L’aspetto positivo di questo metodo di valutazione è che, traducendo gli obiettivi strategici d’impresa in obiettivi tattici a cascata per la gerarchia sottostante, permette di allineare l’attività della struttura organizzativa su specifici obiettivi aziendali. Allo stesso tempo però c’è il rischio che gli interessati focalizzino le loro azioni solo o principalmente sugli obiettivi Mbo, trascurando la normale attività.

Tra gli incentivi più strettamente organizzativi si rintracciano quelli di apprendimento e sviluppo, che prevedono la possibilità di partecipare a corsi di formazione o perfezionamento, effettuare esperienze all’estero che contribuiscono ad arricchire la professionalità, promuovendo la propria posizione e/o status all’interno dell’azienda.

I sistemi di carriera collegano la dinamica retributiva ad una dinamica organizzativa e favoriscono l’identificazione dell’individuo con l’azienda. Allo stesso tempo permettono di pianificare gli avanzamenti di carriera del personale con largo anticipo.

Infine, gli incentivi legati all’ambiente di lavoro rappresentano delle caratteristiche che permettono ai dipendenti e al manager di operare in modo più autonomo e indipendente, esercitando una certa influenza su altre componenti aziendali grazie al livello di credibilità raggiunto e maturato. Un esempio a questo proposito è rappresentato dalla leadership che un soggetto è in grado di esercitare ovvero dalla capacità e possibilità di proporre idee e attività nel gruppo nel quale lavorano inducendo i membri del team stesso a orientare verso determinati obiettivi il loro comportamento.

7.2

Strumenti di incentivazione azionaria

Come si è detto, rendere il management co-proprietario di un’azienda può favorire efficacemente il riallineamento degli interessi di diverse categorie di soggetti171, nonché il perseguimento di dati obiettivi di medio-lungo periodo172. Si approfondirà in questa sezione il ruolo svolto dalle stock option, con l’intenzione di individuarne la potenzialità, gli obiettivi e i risultati conseguiti, alla luce dell’evoluzione della normativa ad esse relativa.

I piani aziendali di stock option, nell’ambito di un’ottica manageriale improntata ad una gestione efficiente delle risorse umane e secondo una logica premiale, prevedono l’offerta a determinate categorie di dipendenti di diritti di opzione per l’acquisto di titoli della società presso la quale prestano la loro opera. Questi contratti di incentivazione, solitamente concessi al top management e ai membri del consiglio di amministrazione di un’azienda, hanno l’obiettivo di favorire l’impegno e, soprattutto, stimolare la produttività di queste risorse, agganciando una parte delle relative retribuzioni all’evoluzione dei risultati della gestione aziendale.

171 Rose C. (2005).

172

I programmi di stock option attribuiscono al dipendente la facoltà (diritto di opzione) di acquistare, ad un prezzo prestabilito, ed entro una certa scadenza, nel caso di azioni già in circolazione, o di sottoscrivere, in caso di azioni di nuova emissione, titoli rappresentativi del capitale di rischio della società. Le opzioni concesse al dipendente sono assimilabili alle opzioni call di tipo americano, poiché concedono di acquisire i titoli entro un dato intervallo di tempo e a un dato prezzo.

Se in corrispondenza del termine di esercizio il valore di mercato dei titoli sottostanti è aumentato, il dipendente avrà convenienza a far valere l’opzione attraverso il pagamento del prezzo di esercizio più conveniente determinato in precedenza.

7.2.1

I principali elementi di un piano di stock option

In sede di progettazione di un piano di stock-option, il Consiglio di Amministrazione deve definire tutta una serie di variabili e condizioni che possono incidere considerevolmente sulla struttura del sistema incentivante e quindi sui benefici e i costi inerenti.

Il C.d.A. normalmente individua al proprio interno una Commissione, costituita da amministratori indipendenti che non ricoprono incarichi dirigenziali nell’azienda, che ha il compito di identificare le retribuzioni fisse, variabili e i benefit che spettano ai singoli dirigenti.

Tale commissione stabilisce:

• i beneficiari di stock option il relativo ammontare complessivo da distribuire;

• le modalità di emissione: data alla quale potranno essere acquistate, modalità di calcolo del prezzo di acquisto, data di scadenza;

• modalità di liquidazione delle stock option: aumento di capitale sociale o vendita di azioni proprie della società;

• gli obiettivi individuali che ogni dirigente deve raggiungere;

• data e modalità di accertamento degli obiettivi individuali.

Di seguito saranno brevemente analizzati le variabili principali di un piano di stock

option.

I destinatari del piano di incentivazione generalmente sono i top manager della società in grado di controllare le leve decisionali che avranno un impatto sulla performance aziendale e di conseguenza sul valore del titolo. In alternativa, tali piani possono essere indirizzati a tutti i dipendenti, o meglio a coloro che hanno sviluppato un livello minimo di commitment nei confronti dell’organizzazione ovvero coloro che

hanno maturato una certa anzianità e che dispongono di un contratto a tempo indeterminato.

La determinazione della quantità delle opzioni da attribuire ai beneficiari deve tener in considerazione in primo luogo l’effetto di diluizione del capitale, che si produce in seguito alla sottoscrizione di nuove azioni, e che gli azionisti sono disposti a sopportare173 e inoltre il costo a carico della società, per esempio nel caso in cui si dovesse procedere ad acquisire le azioni proprie174.

La durata del periodo di vesting, ovvero dell’orizzonte temporale durante il quale le opzioni non possono essere esercitate, varia a seconda della tipologia del piano: può coincidere con l’assegnazione delle opzioni se l’obiettivo è quello di ricompensare i dipendenti per l’attività svolta in passato oppure può durare anche alcuni anni se l’intento è quello di legare l’incentivo alla performance futura o al trattenimento in azienda del manager.

Inoltre, ogni piano deve definire l’inizio e il termine del periodo di esercizio del diritto di opzione che normalmente varia da 3 a 5 anni. Sempre a questo proposito, occorre prevedere anche la frequenza dei periodi dell’anno in cui l’opzione può essere fatta valere.

Infine per quanto riguarda il prezzo di esercizio esso può essere fissato a un valore inferiore (in the money), uguale o superiore a quello di mercato e può essere calcolato al momento dell’assegnazione o successivamente e può rimanere costante o essere indicizzato ad alcune variabili interne o esterne. La differenza tra il prezzo di esercizio e il valore corrente del titolo sottostante costituisce il valore intrinseco dell’opzione che è

in the money, se lo strike price è inferiore al valore di mercato del titolo (il valore

intrinseco è positivo), at the money o out the money, se il prezzo di esercizio è pari o superiore al valore del titolo (il valore intrinseco è nullo).

In quest’ultimo caso le opzioni presentano comunque un valore positivo per il cosiddetto “valore temporale dell’opzione” che è rappresentato dalla probabilità che il prezzo dell’azione possa raggiungere valori superiori a quello di esercizio prima della fine del periodo di vita dell’opzione. Il time value è funzione inversa del decorrere del tempo, in quanto, avvicinandosi alla scadenza dell’opzione diminuiscono le probabilità che il titolo possa ulteriormente apprezzarsi sul mercato. Tale valore dipende quindi sia

173 Questo aspetto, per esempio, assume rilevanza quando l’azionista di maggioranza rischia, con

l’introduzione del piano di stock option, di perdere il controllo della società.

174

dalla lunghezza dell’orizzonte temporale che manca alla fine del periodo di esercizio sia dalla variabilità che caratterizza il prezzo del titolo azionario175.

7.2.2

Gli stock option plan e i non stock option plan

In Italia, le imprese hanno introdotto i piani di incentivazione azionaria verso la fine degli anni Novanta, quando alcune caratteristiche dell’ambiente competitivo e istituzionale ne hanno favorito la diffusione.

Facendo riferimento all’esperienza americana, questi piani si possono suddividere in due categorie:

1. gli stock option plan, che attribuiscono al beneficiario l’opzione di acquistare o sottoscrivere azioni;

2. i non stock-option plan, che attribuiscono al prestatore di lavoro un premio costituito da azioni dell’impresa o da denaro in contanti.

Gli stock-option plan possono essere rivolti a tutti i dipendenti, con lo scopo di diffondere la partecipazione azionaria tra gli stessi (noncompensatory stock option plan) o ad alcuni manager come compenso variabile in relazione al trend del titolo (compensatory stock option plan). Il beneficio che se ne può trarre può dipendere esclusivamente dall’andamento del valore di mercato delle azioni oppure anche dalla performance aziendale (rilevata tramite alcuni indici di bilancio).

Tra questi si individuano gli incentive stock-option plan (ISO) che concedono ai beneficiari un trattamento fiscale agevolato176, al ricorrere di determinate condizioni stabilite dall’Internal Revenue Code177, e i non qualified stock-option plan che invece

non prevedono alcun beneficio fiscale e i compensi derivanti dal piano vengono considerati come reddito da lavoro percepito dal dipendente.

I non stock option plan comprendono un vasto insieme di strumenti tra i quali le

phantom stock, le performance shares, gli stock appreciation rights, le stock grant, i restricted stock plan e gli Employee Stock Ownership Plan (ESOP).

Le phantom share prevedono che il beneficiario riceva al termine del periodo prefissato un premio, in azioni o in contanti, calcolato sulla base dell’incremento di valore registrato dalle azioni dell’impresa tra l’inizio e la fine del periodo, maggiorato

175 Airoldi G., Zattoni A. (2004).

176 Il trattamento favorevole può consistere nel differimento della tassazione sulle opzione o nella

riduzione dell’imposizione fiscale (invece di applicare l’aliquota fiscale relativa al reddito personale, si ricorre a quella che grava sul capital gain). In quest’ultimo caso, la convenienza fiscale dei piani di

stock option dipenderà anche dallo scaglione di reddito a cui il lavoratore appartiene. 177

dagli eventuali dividendi distribuiti. Secondo questa forma di retribuzione, il datore di lavoro e il dipendente stipulano un contratto in base al quale la società garantisce al lavoratore il godimento di tutti o di alcuni dei benefici che derivano dal possesso di titoli azionari, senza però assegnarli materialmente178 (azioni virtuali). Una caratteristica particolare di questi piani risiede nel fatto che essi non necessitano di un aumento di capitale e quindi non si produce un effetto di diluizione del valore delle azioni, perché nessuna azione viene trasferita ed emessa. Inoltre, non ci sono particolari obblighi e il piano che prevede le phantom share risulta estremamente flessibile.

Le performance share prevedono l’assegnazione di un premio in azioni ai manager che hanno contribuito a determinare importanti risultati a medio lungo termine.

Si tratta di piani strutturati in modo tale da legare la remunerazione dei manager non semplicemente al prezzo di mercato delle azioni bensì ai risultati conseguiti dall’azienda. Il prezzo di esercizio delle opzioni e/o il numero di azioni da assegnare ai dirigenti dipendono dagli esiti delle operazioni poste in essere dagli stessi, misurati dall’andamento di particolari indicatori aziendali, per lo più di tipo contabile, che dovrebbero riflettere la condotta economica dell’azienda in modo più accurato del semplice valore delle azioni sul mercato.

Gli stock appreciation rights attribuiscono al manager un dato ammontare in contanti, pari alla differenza tra il valore di mercato delle azioni e il prezzo di esercizio. Questa erogazione cash del premio può essere affiancata anche dalla previsione di un piano di stock-option che consenta al dipendente la facoltà di scegliere tra l’esercizio del diritto di opzione e il pagamento del premio in contanti.

Il piano di stock-grant prevede l’assegnazione di azioni di una società, a titolo gratuito o a condizioni di particolare favore, ai dipendenti di un’impresa, al conseguimento di taluni obiettivi nel corso del periodo considerato. L’adozione di un sistema di stock-grant, anziché di stock-option, consente di limitare in maniera rilevante il numero delle azioni da porre al servizio del piano e dunque a ridurre significativamente l’effetto di diluizione generato dall’implementazione del piano di

stock-option. Le azioni verranno assegnate ai partecipanti in seguito alla verifica del

conseguimento degli obiettivi che saranno dettagliatamente definiti dal Consiglio di Amministrazione con successivo Regolamento da consegnare poi ai singoli interessati.

Le restricted share stanno diventando una delle forme più ricorrenti di

178

remunerazione dei dipendenti soprattutto di rango manageriale: si tratta di azioni assegnate gratuitamente al manager che diventano negoziabili solo dopo un periodo prefissato (lock-up). L’elemento caratterizzante di questi piani risiede nel fatto che al dirigente non sono attribuiti diritti di opzione, ma direttamente azioni a pagamento che dovranno essere “restituite” alla società dietro corresponsione del prezzo di acquisto o sottoscrizione nel caso in cui il manager non abbia raggiunto gli obiettivi di risultato prefissati. In base a questo meccanismo il dirigente acquisisce immediatamente i diritti propri dell’azionista (il diritto di voto e il diritto ai dividendi), mentre non ottiene la piena disponibilità delle azioni che sono sottoposte a vincoli che ne limitano il libero trasferimento fino alla scadenza del piano. Il dipendente acquista solitamente le azioni a un prezzo inferiore rispetto a quello di mercato e la sua remunerazione è data dalla differenza tra il prezzo di acquisto dei titoli e quello di vendita, al termine del piano stesso.

Infine, l’ESOP si contraddistingue per l’assegnazione prevalentemente a titolo gratuito di azioni ai dipendenti e per la presenza di un trust fund che gestisce le quote azionarie per conto dei dipendenti fino a quando essi non hanno abbandonato l’impresa.

I differenti sistemi incentivanti, appena presentati, possono essere distinti in due gruppi ovvero piani che hanno ad oggetto l’assegnazione, gratuita o con trattamento di favore, di azioni oppure attribuzione di opzioni. Queste due alternative sono caratterizzate da differenze economiche sostanziali sia per l’impresa che per i beneficiari che rendono tali piani più complementari che alternativi: infatti, nella realtà, molte società utilizzano entrambi gli strumenti. Le principali differenze riscontrabili riguardano, tra le altre, il profilo di rischio: nel caso di concessione di azioni il dirigente sopporta per intero il rischio di fluttuazione del valore del titolo, mentre nei piani basati su opzioni egli è esposto solo al rischio di perdere il valore dell’opzione nel caso non fosse conveniente esercitarlo179. Ciò nonostante, Zattoni (2004) fa notare che le opzioni assegnati ai manager hanno un proprio valore e se anche non è monetizzabile sul mercato è legato alla performance futura dell’impresa.

Inoltre, diverso è l’impegno finanziario da investire: nel caso di azioni (non assegnate gratuitamente) il manager deve vincolare immediatamente una somma di denaro che rimane indisponibile per un certo periodo di tempo, mentre nel caso di opzioni l’investimento si può avere in un secondo momento e solo se il prezzo di

179

esercizio risulta inferiore a quello di mercato.

Per quanto riguarda invece il potere incentivante sembra che le opzioni siano maggiormente incentivanti perché a parità di variazione del valore del titolo determinano una maggiore variazione dell’entità del compenso e inoltre il manager ha la possibilità di effettuare l’acquisto solo al ricorrere di condizioni favorevoli.

7.3

Normativa e trattamento fiscale delle stock option in

Italia

Per inquadrare il problema da un punto di vista giuridico e fiscale occorre ricordare che il fenomeno delle stock option in Italia è molto recente, rispetto all’esperienza degli USA, e che solo nell’ultimo decennio, si è registrata un ricorso più esteso ai meccanismi di coinvolgimento dei dipendenti nella redditività del capitale.

A partire dalla seconda parte degli anni Novanta si assiste a una intensa attività di interpretazione e, successivamente, di produzione normativa per inserire, all’interno degli schemi esistenti nel nostro Paese, questa nuova forma di remunerazione dato il crescente interesse dimostrato dalle aziende e dal mondo accademico.

Le principali tappe normative da ripercorrere riguardano, sul piano civilistico, la riforma del diritto societario introdotta dal D.lgs. 17 gennaio 2003, n. 6, e sul piano fiscale, l’art. 51 del Testo Unico delle Imposte sui Redditi (TUIR).

Il piano di stock option attribuisce ai manager (non esclusivamente amministratori delegati, ma anche altri dirigenti e a volte anche dipendenti) il diritto di sottoscrivere a un prezzo predeterminato (strike price) azioni di futura emissione180. In Italia, l’approvazione di questo piano spetta all’assemblea dei soci, che deve deliberare anche l’aumento di capitale concomitante all’emissione di nuove azioni, mentre il consiglio di amministrazione provvede alla sua esecuzione.

Alla scadenza del piano, il dipendente che esercita l’opzione incassa il cosiddetto

capital gain, ovvero la differenza tra il prezzo dell’azione quando vende i titoli e quello

al momento dell’assegnazione. Quest’ultima può avvenire, in base alle scelte dell’assemblea dei soci, tramite un aumento di capitale a titolo gratuito o a pagamento, nonché attraverso la cessione di azioni in circolazione, acquistate sul mercato.

180

7.3.1

Il regime civilistico delle stock option

Il regime civilistico vigente prima della riforma del diritto societario

181In Italia, le fonti della normativa per le stock-option vengono fatte derivare dagli artt. 2349 e 2441 del C.c. che, rispettivamente, prevedono l’assegnazione gratuita di azioni (“[..] e di altri strumenti finanziari forniti di diritti patrimoniali o anche diritti amministrativi […]”) a favore dei prestatori di lavoro dipendenti, e , la disciplina dei diritti di opzione in occasione di emissione di nuove azioni.

Quando si ha l’assegnazione gratuita di azioni ai dipendenti, il riferimento normativo è rappresentato dall’art. 2349 C.c.182 che stabilisce che data la disponibilità di utili realizzati dalla società e destinati a una speciale riserva, la successiva destinazione di tale riserva a favore dei dipendenti deve essere deliberata dall’assemblea straordinaria che decide l’aumento di capitale per imputazione di riserva e conseguentemente l’emissione di nuove azioni. Il legislatore riconosce un carattere di straordinarietà all’assegnazione gratuita di azioni a favore dei dipendenti.

Nel caso invece di assegnazione a titolo oneroso, occorre far riferimento all’art. 2441 C.c., 8° c.183 che dispone che il diritto di opzione spettante ai vecchi azionisti in corrispondenza di un aumento di capitale può essere escluso limitatamente a un quarto delle azioni di nuova emissione se queste sono offerte in sottoscrizione ai dipendenti della società.

Inoltre il legislatore riconosce che l’assegnazione di azioni ai dipendenti possa avvenire alla pari, ovvero al prezzo nominale, senza l’obbligo di corrispondere il sovrapprezzo.

La lettura degli artt. 2349 e 2441 Cc mette in evidenza la ristrettezza della legislazione italiana a questo proposito che prevede solo la fattispecie di assegnazione a titolo oneroso e gratuito di azioni, senza far menzione all’assegnazione di opzioni e azioni proprie ai dipendenti, nonché all’attribuzione di azioni e opzioni a coloro che non sono legati da un rapporto di lavoro dipendente con l’impresa.

181 Per la redazione di questo paragrafo ci si è avvalsi del lavoro di Bozzi S. (2006). 182

Art. 2349 C.c.:“in caso di assegnazione straordinaria di utili ai prestatori di lavoro dipendenti dalla società, possono essere emesse, per un ammontare corrispondente agli utili stessi, speciali categorie di azioni da assegnare individualmente ai prestatori di lavoro, con norme particolari riguardo alla forma, al modo di trasferimento e ai diritti spettanti agli azionisti. Il capitale sociale deve essere aumentato in misura corrispondente”.

183 Art. 2441 C.c., 8° c.:”Con deliberazione dell’assemblea presa con la maggioranza richiesta per le

assemblee straordinarie può essere escluso il diritto di opzione limitatamente a un quarto delle azioni di nuova emissione, se queste sono offerte ai dipendenti della società”.

In ultimo, occorre ancora prendere in considerazione l’articolo 2358, 3°c., C.c. che stabilisce una deroga al principio di carattere generale sancito nei primi due commi: pertanto, l’azienda può accordare prestiti, fornire garanzie per l’acquisto o la sottoscrizione delle azione proprio, accettare azioni proprie in garanzie, se una di queste operazioni è volta “favorire l’acquisto di azioni da parte dei dipendenti delle società o di quelli di società controllanti o controllate”.

La deroga prevista dall’art. 2358 l’impresa può agevolare il dipendente nel reperimento delle risorse finanziarie necessarie per il pagamento del prezzo di esercizio.

La riforma del diritto societario per le stock option

184Il D.lgs. 6/2003 è intervenuto in modo incisivo nella disciplina dei piani di incentivazione ampliando le tipologie degli strumenti utilizzabili.

L’art. 2346 C.c., così come l’art. 2349 Cc, prevedono che la società possa emettere “strumenti finanziai forniti di diritti patrimoniali o di diritti amministrativi, escluso il voto nell’assemblea generale degli azionisti”. Questa previsione apre il ventaglio a nuovi strumenti non necessariamente configurabili nelle azioni e, inoltre, precisa anche che tali strumenti possano essere integrati nei piani di retribuzione “a seguito dell’apporto da parte dei socie o di terzi anche di opera o servizi”.

Nella sua nuova formulazione l’art. 2349 C.c. prevede la possibilità di attribuire tali strumenti anche ai dipendenti di società controllate.

Molto importante è l’art. 2389 del C.c. in tema di retribuzione degli amministratori che non solo prevede la possibilità di partecipare agli utili ma anche di sottoscrivere, a prezzo prefissato, azioni di futura emissione.

Art. 2389 Compensi degli amministrativi

1. I compensi spettanti ai membri del consiglio di amministrazione e del comitato esecutivo sono stabiliti all’atto della nomina o dall’assemblea.

2. Essi possono essere costituiti in tutto o in parte da partecipazioni agli utili o dall’attribuzione del diritto di sottoscrivere a prezzo predeterminato azioni di futura emissione.

3. La remunerazione degli amministratori investiti di particolari cariche in conformità dello statuto è stabilita dal consiglio di amministrazione, sentito il parere del collegio sindacale. Se lo statuto lo prevede, l’assemblea può determinare un importo complessivo per la remunerazione di tutti gli amministratori, inclusi quelli investiti di particolari cariche.

184

La previsione al punto 2 dell’art. 2389 richiama l’assegnazione delle opzioni (diritto di sottoscrivere a prezzo determinato) su azioni di nuova emissione (di futura emissione).

Con riferimento all’art. 2441 C.c., si mette in evidenza la possibilità di estendete l’assegnazione di azioni con esclusione del diritto di opzione dei socie ai dipendenti di società.

Quindi la riforma del 2003 ha conferito rilievo civilistico ai piani di incentivazione del personale.

7.3.2

L’aspetto fiscale delle stock option

Occorre tenere in considerazione tre diversi provvedimenti: D.lgs. 314/1997, D.lgs. 505/1999 e il D.lgs. 223/2006185.

Fino al 1998, l’art. 48 TUIR, che stabiliva la determinazione del reddito di lavoro dipendente, non prevedere alcuna ipotesi di attribuzione di azioni a favore dei dipendenti o attribuzione di opzioni.

Infatti nella originaria formulazione dell’art. 48 contenuta del D.P:R. 917/1986186, non veniva prevista alcuna ipotesi di attribuzione di azioni a favore dei dipendenti o la possibilità che questi potessero essere remunerati tramite assegnazione di opzioni sulle azioni della società. Nel 1990, nell’intento di integrare il precedente disposto, la circolare 12 maggio 1990, n. 5646, aveva sancito che le azioni assegnate ai dipendenti a un prezzo inferiore a quello di Borsa costituivano una particolare forma di remunerazione in natura. Proprio per tale assimilazione, le azioni così assegnate erano sottoposte al trattamento fiscale previsto per i compensi in natura.

Queste disposizioni però lasciavano ampie lacune interpretative; si arriva così al D.lgs. 314/1997 a seguito del quale l’art. 48 TUIR, in merito all’assegnazione delle azioni ai dipendenti, disponeva che “ non concorrono a formare il reddito di lavoro dipendente il valore delle azioni, in caso di sottoscrizione di azioni ai sensi degli artt. 2349 e 2441 C.c. anche se emesse da società che direttamente o indirettamente, controllano l’impresa, ne sono controllate […]”. Il legislatore pertanto cerca di agevolare a livello fiscale l’assegnazione di azioni ai dipendenti, ma non viene fatta

185 Per la redazione di questo paragrafo ci si è avvalsi del lavoro di Bozzi S. (2006). 186

Il teso dell’articolo disponeva che il reddito di lavoro dipendente era costituito da “tutti i compensi in denaro o in natura percepiti nel periodo d’imposta anche sotto forma di partecipazioni agli utili in dipendenza del rapporto di lavoro, comprese le somme percepite a titolo di rimborso di spese inerenti alla produzione del reddito e le erogazioni liberali”.

menzione del caso delle stock-option lasciando in questo modo ampio spazio all’attività interpretativa.

A partire dal 1° gennaio 2000 è entrato in vigore un nuovo regime per i piani di retribuzione a base azionaria (D.lgs. 505/1999). Il nuovo articolo 51 TUIR introduce una distinzione tra l’assegnazione di azioni alla generalità dei dipendenti e i piani di azionariato che hanno l’obiettivo di fidelizzare specifiche categorie di dipendenti o singoli dipendenti.

L’articolo, alla lettera g, recita “non concorrono a formare il reddito: […] il valore delle azioni offerte alla generalità dei dipendenti per un importo non superiore complessivamente nel periodo d’imposto a lire 4 milioni (2.065,83 euro), a condizione che non siano riacquistate dalla società emittente o dal datore di lavoro o comunque cedute prima che siano trascorsi almeno tre anni dalla percezione; qualora le azioni siano cedute prima del predetto termine, l’importo che non ha concorso a formare il reddito al momento dell’acquisto è assoggettato a tassazione nel periodo d’imposta in cui avviene la cessione”.

Per ottenere l’integrale esclusione del benefit dal reddito di lavoro dipendente è necessario che ricorrano alcune condizioni, ovvero, che l’offerta sia rivolta alla generalità dei dipendenti; le azioni devono essere conservate per un periodo di tempo minimo di tre anni, in modo da evitare che le azioni attribuite vengano convertite subito in denaro, ma favoriscono una partecipazione di lungo periodo del dipendente ai risultati dell’impresa187; il valore delle azioni non deve essere complessivamente superiore a 4 milioni di lire (2.065,83 euro) per ogni periodo di imposta188

Il D.lgs. 505/1999 ha inoltre disciplinato per la prima volta la fattispecie delle stock option, ovvero il comma 2, lettera g-bis, che afferma che non concorre a formare reddito di lavoro dipendente “la differenza tra il valore delle azioni al momento dell’assegnazione e l’ammontare corrisposto dal dipendente, a condizione che il predetto ammontare fosse almeno pari al valore delle azioni stesse alla data dell’offerta; se le partecipazioni, i titoli o i diritti posseduti dal dipendente rappresentano una percentuale di diritti di voto esercitabili nell’assemblea ordinaria o di partecipazione al capitale o al patrimonio superiore al 10%, la predetta differenza concorre in ogni caso

187 Se tale condizione non è soddisfatta , l’importo che non è stato assoggettato a imposizione al momento

dell’acquisto sarà assoggettato a imposizione come reddito di lavoro dipendente nel corso del periodo d’imposta in cui si verifica la cessione delle azioni o il riacquisto da parte dell’emittente.

188 Se l’ammontare attribuito a ogni dipendente è superiore a 4 milioni di lire (2.065,83 euro), la parte

interamente a formare il reddito”. Data la limitatezza della disciplina che non prende in considerazione espressamente l’attribuzione del diritto di opzione, occorre far riferimento alle circolare ministeriali emanate successivamente al D.lgs. 505/1999 per ottenere un quadro regolamentare sulle stock-option. Dalle circolari ministeriali si deduce che alla data di esercizio dell’opzione, la differenza tra il valore dell’azione e il prezzo corrisposto dal dipendente non costituisce reddito di lavoro dipendente a condizione che il prezzo di esercizio dell’opzione sia non inferiore al valore delle azioni alla data dell’offerta. Qualora il prezzo di esercizio sia inferiore al valore dell’azione alla data di offerta, l’intera differenza tra il valore dell’azione al momento dell’acquisto e il prezzo pagato dal beneficiario assume rilevanza come reddito di lavoro dipendente. Un’altra condizione affinché la differenza sopra spiegata non sia imponibile è che il dipendente sia titolare di una partecipazione non superiore al 10% del capitale sociale189.

L’agevolazione consiste nel sottrarre il ricavo conseguito dalla vendita delle azioni alla tassazione progressiva a scaglioni cui è sottoposto il reddito di lavoro dipendente divenendo applicabile un’imposta sostitutiva con aliquota del 12,5% ovvero la plusvalenza viene tassata in base all’aliquota prevista per i capital gain.

Fino al 2006, il trattamento fiscale vigente per le stock option ha consentito, a dirigenti di grandi gruppi, di conseguire guadagni sostanzialmente esentasse; il decreto legge n. 223 del 04.07.2006 (cosiddetta manovra-bis) ha però ridotto notevolmente l’appeal della disciplina fiscale delle stock option (piani di azionariato a favore dei dipendenti).

Il testo originario del decreto abroga la disciplina dell’art. 51 comma 2 lett. g-bis) sulle stock option in base alla quale la differenza tra il valore delle azioni al momento dell’assegnazione e l’ammontare corrisposto dal dipendente (a condizione che quest’ultimo valore sia almeno pari al valore delle azioni stesse alla data dell’offerta) non è tassata quale reddito di lavoro dipendente, ma in qualità di reddito diverso, e quindi assoggettata ad imposta sostitutiva del 12,50%. Con questa modifica il differenziale di valore è ricondotto nella categoria di reddito di lavoro dipendente e tassato in modo ordinario (IRPEF secondo le aliquote progressive, addizionali comunali e regionali, contributi previdenziali).

Le modifiche si applicano alle azioni la cui assegnazione ai dipendenti sia effettuata

189 La circolare ministeriale n. 30/E ha chiarito che la verifica del rispetto di tale condizione vada

successivamente alla data del 04.07.2006.

Il maxiemendamento, di fatto, ha reintrodotto la lettera g-bis) dell’art. 51, ma il ripristino del regime agevolativo per i piano di stock option è stato sottoposto ad alcuni precisi vincoli. In particolare, l’esclusione dalla tassazione quale reddito di lavoro dipendente delle somme ottenute con l’esercizio del diritto derivante dal piano di stock option dovrebbe essere subordinata al rispetto di entrambe le seguenti condizioni:

• le azioni offerte non devono essere cedute né costituite in garanzia prima che siano trascorsi cinque anni dalla data dell’assegnazione;

• il valore delle azioni assegnate non deve essere superiore complessivamente nel periodo d’imposta alla retribuzione lorda annua del dipendente relativa al periodo d’imposta precedente.

Qualora la prima condizione non sia rispettata, l’importo non tassato al momento dell’assegnazione sarà soggetto a tassazione nel periodo di imposta in cui avviene la cessione ovvero la costituzione in garanzia.

Qualora sia invece la seconda condizione a non essere rispettata, la differenza positiva tra il valore delle azioni al momento dell’assegnazione e l’ammontare corrisposto dal dipendente concorre a formare base imponibile tassabile.

Una seconda modifica introdotta dal maxiemendamento riguarda il trattamento a fini contributivi del reddito derivante dall’esercizio dell’opzione. Il nuovo art. 25-bis del decreto dispone l’assoggettamento a fini contributivi dei redditi scaturenti dall’esercizio dell’opzione qualora una delle due condizioni sopra riportate non venga rispettata (quindi nel caso in cui "salti" il regime di favore previsto dalla lettera g-bis).

A ciò si aggiunga che l’assoggettamento a contributi rileverà esclusivamente con riferimento alle assegnazioni effettuate in virtù di piani di incentivazione deliberati a partire dal 05 luglio 2006 (primo giorno successivo all’entrata in vigore del decreto) e con esclusivo riferimento alle anzianità maturate a partire da tale data.

Si ha pertanto il coesistere di differenti regimi impositivi a seconda del momento in cui sono state effettuate le assegnazioni.

Proprio in questi giorni, il governo ha avanzato un’ulteriore proposta per una stretta sul regime fiscale delle stock option. Nella bozza del decreto legge che è stato varato a metà giugno 2008 dal Consiglio dei ministri compare una norma che di fatto abolisce l’attuale regime fiscale per le stock option, con la conseguenza che i relativi proventi saranno sottoposti a tassazione progressiva.

potrebbero essere approvate, ha modificato il regime a cui sono sottoposti i piani di

stock option, rendendo, meno appetibili sia ai potenziali beneficiari che alle società

eroganti: le società si vedono penalizzate a causa dell’accollo di oneri contributivi e previdenziali non quantificabili oggettivamente al momento dell’attribuzione ma solo all’esercizio dell’opzione da parte del beneficiario. Le aziende pertanto stanno cercando nuove alternative per sostituire le tradizionali opzioni. Sulla base di strumenti utilizzati già nella pratica o in fase di sviluppo, soprattutto nel mondo anglosassone, anche in Italia ci si sta orientando verso diverse forme di incentivo non stock option tra le quali le

Restricted share, le performance share e le phantom share di cui si è parlato in

precedenza.

7.4

La diffusione dei piani di stock option

Le origini nel fenomeno delle stock option sono da ricercarsi nel periodo 1970 – 1980 negli USA. Nell’ultimo decennio, tuttavia, la crescita del numero e della capitalizzazione di imprese operanti nel segmento dell’high tech ha determinato un incremento esponenziale nell’utilizzo di tali strumenti.

Yermack (1995) stima che per 793, tra le maggiori società quotate negli USA, il valore delle stock option abbia rappresentato circa 1/3 del compenso retributivo dei manager nei primi anni Novanta.

Secondo Wolff, nel 2001 tra il più del 70% delle grandi aziende quotate negli USA, in Germania, Francia e Gran Bretagna avevano applicato un piano di stock option.

Nell’ultimo decennio si è assistito a una diffusione sostenuta di questi strumenti anche nei paesi europei in parte per effetto della globalizzazione, che ha portato molte aziende europee ad adottare pratiche remunerative tipiche degli Stati Uniti per attrarre e mantenere un appropriato livello di talenti, nonché lo sviluppo dei mercati dei capitali.

Perry e Zenner (2000) inoltre evidenziano come la total compensation media dei manager sia passata da 1,4 milioni di dollari nel 1992 a 3,3 milioni di dollari nel 1997, mentre la proporzione di stock option è cresciuta dal 36% nel 1992 al 49% nel 1997190. Attualmente il ruolo delle stock option si sta ridimensionando a favore della diffusione di alternativi strumenti di ricompensa manageriale. A titolo di esempio, si stanno affermando i “long term incentive plan” che non sono altro che incentivi monetari

190 Queste proiezioni riguardano il mercato statunitense, ambito in cui tale meccanismo è maggiormente

variabili legati al raggiungimento di obiettivi aziendali, non individuali, non erogati a fine anno, ma al termine di un ciclo di business di 3 o 5 anni. L’obiettivo è quello di motivare e trattenere alcune figure chiave.

In Italia, come nel resto dell’Europa, da alcuni anni si assiste al progressivo incremento della componente variabile sulla remunerazione totale dei manager.

Una ricerca condotta per Manageritalia191 rivela che, nel 2005, l’80,6% degli iscritti, vantava una componente variabile della retribuzione e solo il 6,5% godeva di forme di partecipazione agli utili, fra cui le stock option.

In Italia la diffusione delle stock option trova probabilmente un limite nel basso numero di società quotate192.

Figura 15: Le componenti della remunerazione del CEO

191 Si tratta dell’organizzazione sindacale dei 20 mila dirigenti del terziario. 192

Non sono però mancati esempi di programmi messi in atto anche da parte di società non quotate. In casi come questo è essenziale che ci siano precisi accordi contrattuali per il riacquisto dei pacchetti di azioni dati ai dirigenti. Questo sia perché altrimenti le azioni in mano ai manager non sarebbero negoziabili (e dunque liquidabili), ma anche per salvaguardare il controllo del capitale dell’azienda.

La figura n. 15 mostra il peso delle varie componenti nella remunerazione degli amministratori delegati al 2005 per i principali Paesi industriali. Nonostante i Paesi europei abbiano, come si è giù detto, registrato negli ultimi anni un aumento della parte variabile dei compensi, si può notare come la differenza rispetto agli USA sia ancora marcata.

In uno studio condotto recentemente, Tzioumis (2007) cerca di individuare le molteplici cause che potrebbero far propendere un’azienda per l’adozione di un piano di

stock option a favore del proprio management. Innanzitutto l’autore menziona il

turnover del CEO in quanto ci si aspetta che l’azienda, nell’ottica di attrarre manager efficienti e con talento, sia indotta ad adottare piani di stock option come meccanismo di remunerazione193. La teoria agente – principale afferma che in caso di turnover e di difficoltà a verificare le capacità dell’agente a occupare la carica di CEO, l’azienda preferirebbe offrire una remunerazione basata su misure di performance aziendale, in questo modo si incoraggerebbe l’assunzione di manager con talento.

In secondo luogo in presenza di problemi di liquidità aziendale, le stock option rappresentano uno strumento piuttosto favorevole dal momento che non determinano

cash flow in uscita.

Come prevedibile, la presenza di agency cost, rilevata dagli autori, favorisce l’adozione di tali piani di compensazione per il riallineamento degli interessi tra management e azionisti.

Secondo Tzioumis, il possesso preventivo da parte dei manager di quote azionarie nell’azienda può invece esercitare un’influenza negativa: dai dati infatti risulta che un incremento unitario percentuale della proprietà del CEO diminuisce la probabilità di adottare stock option di circa lo 0,5%. Ciò in linea anche col fatto che manager con un’alta proprietà azionaria hanno già allineato adeguatamente i loro interessi con quelli degli azionisti, pertanto un aumento della proprietà determinerà un incremento marginale via via decrescente nell’intento di adottare stock option.

Infine si osserva l’esistenza di horizon problem secondo il quale il CEO in prossimità della pensione sarebbe più propenso a realizzare progetti meno rischiosi; al fine di riallineare gli interessi e risolvere questo problema, l’autore si aspetta di

193

Dall’analisi dei dati emerge che il turnover del CEO incrementa significativamente la probabilità di adottare stock option: un’azienda che sta sperimentando un turnover del CEO è per il 30% più propensa a ricorrere a piani di stock option. Questo probabilmente perché il cambio di direzione comporta anche dei costi non indifferenti e tali piani alleviano tali oneri.

verificare una relazione significativa tra attribuzione di stock opzione e anzianità del CEO;

Altre conclusioni importanti di questo studio riguardano il fatto che non sembra sussista una relazione significativa tra dimensioni aziendali e adozione dei piani di stock

option. Quest’ultima evidenza empirica risulta in contrasto con numerosi altri studi194

dai quali emerge invece una stretta connessione tra le dimensioni aziendali e la pratica di ricorrere frequentemente ai piani di stock option.

Bauman e Shaw (2006)195, utilizzando una regressione logistica, verificano che la probabilità di un’azienda di raggiungere e superare le previsioni degli analisti è positivamente legata all’intensità con la quale l’azienda impiega le stock option nel proprio meccanismo di remunerazione.

Essi confermano un’osservazione di Brown (2001) ovvero che le stock option costituiscono uno strumento atto ad aumentare la tendenza delle imprese a incontrare o superare le previsioni degli analisti. Ciò in linea anche con il fatto che le employee stock

option sono volte anche a diminuire il focus dei manager nel breve periodo.

La conclusione più importante alla quale Bauman e Shaw (2006) giungono è che le aziende che impiegano un più alto ammontare di stock option nel loro meccanismo di remunerazione per i top manager sono quelle che più frequentemente conseguono gli obiettivi e le previsioni aziendali in termini di guadagni. Inoltre da questo studio emerge che, nonostante tali incentivi siano introdotti per alleviare i problemi relativi alla separazione tra proprietà e controllo, un sistema incentivante sembra intensificare l’attenzione dei top manager ai risultati e alle previsioni a breve termine196.

194 Core e Guay (2001), Smith e Watts (1992). 195

Nel loro studio analizzano 2513 aziende che impiegano stock option per remunerare i loro primi 5 top manager tra il 1992 e il 2002.

196 Gli autori arrivano a queste conclusioni perché generalmente i benefici delle stock option sono