ASPETTI ECONOMICI

DELL’AGRICOLTURA IRRIGU

IN BASILICATA

ASPETTI ECONOMICI DELL ’AGRICOL TURA IRRIGUA IN BASILICA TAIstituto Nazionale di Economia Agraria

V olume non in vendita ISBN 978-88-81

ASPETTI ECONOMICI

DELL’AGRICOLTURA IRRIGUA

IN BASILICATA

a cura di

Daniele Preziuso

rapporto

irrigazione

rapporto

irrigazione

Gestione Commisariale ex AgensudIstituto Nazionale di Economia Agraria

ASPETTI ECONOMICI

DELL’AGRICOLTURA IRRIGUA IN

BASILICATA

a cura di

Daniele Preziuso

INEA, 2009Il presente lavoro è stato elaborato nell’ambito del progetto “ Attività di assistenza tecnica e supporto agli Enti concessionari nel settore dell’uso irriguo delle risorse idriche", affidato all’INEA dal MIPAAF, Gestione Commissariale ex Agensud.

Lo studio è stato redatto dal personale INEA e da alcuni consulenti esterni, con la supervisione di un comitato tecnico-scientifico all’uopo costituito, formato da:

- Ing. Antonino Casciolo – funzionario Gestione Commissariale ex Agensud, Responsabile unico del progetto;

- Dr. Guido Bonati - responsabile INEA Servizio 4; - Dr. Pasquale Nino - coordinatore INEA del progetto;

- Prof. Ing. Agostino Farroni – Professore aggregato del corso Idraulica e sistemazioni fluviali presso la Facoltà di Ingegneria dell’Università degli Studi dell’Aquila;

- Ing. Giacomo Romano - ingegnere idraulico, consulente INEA presso Gestione Commissariale ex Agensud.

Responsabile attività: Stefano Fabiani, Inea Coordinatore: Giacomo Casiello, Inea Puglia

La grafica e l’impaginazione sono state curate da Sofia Mannozzi Il coordinamento editoriale è a cura di Federica Giralico

Presentazione

L'irrigazione rappresenta uno dei fattori fondamentali nello sviluppo dell’agricoltura negli ultimi decenni, non solo perché ha consentito di ottenere produzioni elevate e di qualità, ma soprattutto perché ha reso possibile una flessibilità nella scelta degli ordinamenti produttivi da parte degli imprenditori agricoli, svincolandoli dalla scarsità ed incertezza degli apporti idrici derivanti dalle precipitazioni.

L’impiego dell’acqua in agricoltura, quale mezzo tecnico della produzione, pone delle problematiche peculiari rispetto agli altri fattori produttivi in quanto risorsa naturale e pertanto non producibile industrialmente e per la sua caratteristica di escludibilità nel consumo, che comporta una forte competizione con gli altri usi (civili, industriali, potabili, ricreativi, etc.).

L’INEA, con il servizio “Ricerche su ambiente e risorse naturali in agricoltura” ed in coerenza con gli attuali indirizzi comunitari tesi a garantire un approccio sostenibile alle risorse naturali, realizza studi specifici volti a promuovere un’efficiente gestione delle risorse idriche in agricoltura sia dal punto di vista economico che ambientale. Le attività del servizio pertanto, sono mirate allo sviluppo di strumenti agronomico-territoriali di supporto alla pianificazione e programmazione dell’uso delle acque, in un’ottica di contenimento dei consumi, e ad approfondire gli aspetti di carattere tecnico-ingegneristico, per fornire agli Enti gestori della risorsa un supporto per quanto riguarda le innovazioni tecnologiche adottate nei sistemi irrigui.

Questo lavoro in particolare, nasce dalla collaborazione tra INEA e Gestione Commissariale ex Agensud, che hanno dato vita al progetto di “Assistenza tecnica e supporto agli Enti concessionari nel settore dell’uso irriguo delle risorse idriche”.

Il progetto costituisce la prosecuzione e l’approfondimento di precedenti studi effettuati dall’INEA (“Studio sull’uso irriguo della risorsa idrica, sulle produzioni agricole irrigate e sulla loro redditività”, finanziato con le risorse del QCS 1994-1999 nell’ambito del Programma Operativo Multiregionale; “Ampliamento e adeguamento della disponibilità e dei sistemi di adduzione e distribuzione delle risorse idriche nelle regioni dell’Obiettivo 1” – sottoprogramma III, misura 3; studio “Assistenza tecnica nel settore delle risorse idriche” linee C, D ed E del Progetto Operativo, facente parte del “Programma Operativo Nazionale Assistenza Tecnica e Azioni di Sistema QCS Obiettivo 1 2000-2006” (PON ATAS) – misura 1.2: Azioni di assistenza tecnica e supporto operativo per l’organizzazione e la realizzazione delle attività di indirizzo, di coordinamento e orientamento delle Amministrazioni Centrali), volti a fornire supporto scientifico, tecnico e operativo alla Gestione Commissariale ex Agensud per ampliare e approfondire le conoscenze sull'agricoltura irrigua nelle regioni meridionali, allo scopo di ottimizzare l’uso delle risorse finanziarie disponibili con l’individuazione degli interventi strutturali a maggiore valenza economica.

Dal punto di vista operativo il progetto è rivolto principalmente al sostegno dell’attività degli Enti operanti nel settore irriguo – Consorzi di Bonifica ed altri soggetti pubblici – ed è articolato nelle seguenti quattro linee direttrici:

- Linea A: studi a carattere territoriale sulle aree irrigue; - Linea B: studi ed indagini sull’utilizzo della risorsa idrica;

- Linea D: supporto tecnico agli enti concessionari per l’accelerazione degli interventi e per le attività connesse alla gestione degli impianti.

Ciascuna Linea è articolata in diverse Azioni secondo lo schema seguente:

Nell’ambito delle diverse Linee del progetto sono state sviluppate le seguenti Azioni:

Azione 1 - Uso della risorsa idrica, strutture di distribuzione e tecniche irrigue nelle aree non servite da reti collettive dei Consorzi di Bonifica;

Azione 2 – Monitoraggio qualitativo dei corpi idrici utilizzati a scopo irriguo;

Azione 4 - Intrusione marina e possibilità di trattamento delle acque con elevato contenuto salino;

Azione 5 – Utilizzo delle acque delle reti di bonifica; Azione 6 - Controllo delle perdite nelle reti in pressione;

Azione 7 - Utilizzazione a fini naturalistici degli invasi a prevalente uso irriguo;

Azione 8 - Linee guida sulla scelta e l’impiego delle apparecchiature idrauliche, sugli impianti di sollevamento, sugli impianti di filtraggio;

Azione 11 - Efficienza e sicurezza delle dighe e piccoli invasi; Azione 12 - Supporto all’attività di rendicontazione;

Azione 14 - Supporto all’attività di progettazione;

Azione 15 - Analisi di rilevanti esperienze di progettazione a livello internazionale.

In particolare con l’Azione 14, oltre ad inquadrare gli elementi da prendere in considerazione per effettuare una valutazione economica di un progetto di investimento irriguo, sono state descritte, con tre monografie regionali le principali caratteristiche dell’agricoltura irrigua di Sardegna, Puglia e Basilicata, con particolare riferimento al peso economico che essa assume nel contesto regionale.

Riguardo agli aspetti della valutazione economica dei progetti è stata presentata la metodologia desunta dalla letteratura economica sulla valutazione degli investimenti pubblici guardando al metodo

dell’Analisi Costi-Benefici; a questo è seguito uno specifico riferimento dedicato ai metodi di valutazione dei beni ambientali ed un riferimento al contesto politico per ciò che riguarda gli indirizzi dell’UE, in particolare alla direttiva quadro 2000/60/CE e alla PAC.

Le tre monografie regionali invece sono state orientate ad evidenziare le caratteristiche dell’agricoltura irrigua regionale e, nella fattispecie, i principali punti di forza e di debolezza.

L’obiettivo è stato quindi di fornire un quadro dell’agricoltura irrigua sotto il profilo strutturale ed economico, cercando di mettere in evidenza i problemi connessi all’uso dell’acqua, al fine di verificare le prospettive di sviluppo delle colture irrigue tradizionali, anche alla luce delle politiche che supportano l’agricoltura irrigua e regolamentano e disciplinano la gestione della risorsa stessa.

L’analisi sotto il profilo economico dello stato dell’irrigazione farà quindi emergere elementi di riflessione sull’importanza e le criticità dell’agricoltura irrigua nel contesto regionale.

On. Lino Carlo Rava Ing. Roberto Iodice

INDICE

I

NTRODUZIONE 11CAPITOLO 1

C

ARATTERISTICHE STRUTTURALI ED ECONOMICHE DELL’

AGRICOLTURAREGIONALE

1.1 Le caratteristiche strutturali 13

1.1.1 Le dimensioni delle imprese 13

1.1.2 Le colture 17

1.1.3 Gli allevamenti 19

1.2 La produzione vendibile 20

1.3 La spesa pubblica in agricoltura 25 CAPITOLO 2

L’

AGRICOLTURA IRRIGUA:

UNA PANORAMICA D’

INSIEME 2.1 Il contesto territoriale di riferimento 272.1.1 Clima ed idrografia 27

2.1.2 Bacini idrografici presenti sul territorio regionale 28

2.1.3 Gli schemi idrici irrigui 29

2.2 Le aziende irrigue e le superfici 30

2.3 I sistemi di irrigazione 34

2.4 Gestori della risorsa idrica 35

2.4.1 L’impiego della risorsa idrica disponibile 36

CAPITOLO 3

L’

AGRICOLTURA IRRIGUA NEI TERRITORI DEI CONSORZI DI BONIFICA3.1 Inquadramento dei Consorzi di Bonifica della Basilicata 43

3.2 Il Consorzio di Bonifica di Alta Val d’Agri 45

3.2.1 Le superfici attrezzate ed irrigue 48

3.2.2 Le colture prevalenti praticate e le relative superfici attrezzate 49

3.2.3 Le fonti di approvvigionamento consortili 49

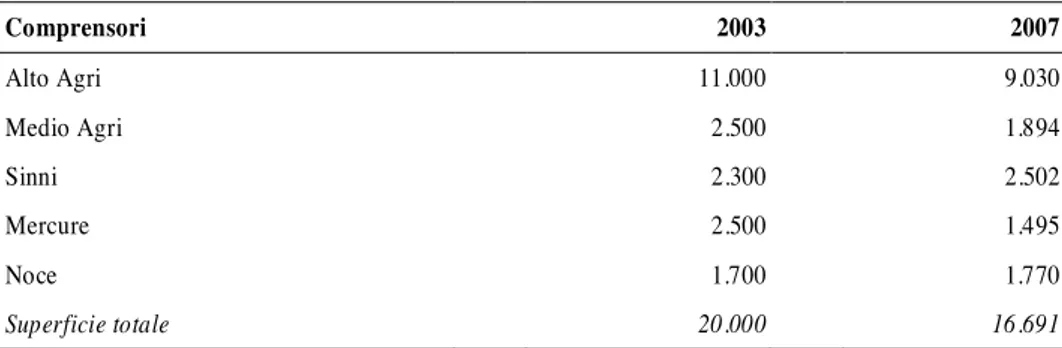

3.2.4 I comprensori irrigui 50

3.2.5 La gestione del servizio irriguo in ambito consortile 53

3.3 Il Consorzio di Bonifica Vulture Alto Bradano 54

3.3.1 Le superfici attrezzate ed irrigue 55

3.3.2 Le colture prevalenti praticate e le relative superfici attrezzate 56

3.3.3 Le fonti di approvvigionamento consortili 57

3.3.4 I comprensori irrigui 58

3.3.5 La gestione del servizio irriguo in ambito consortile 59

3.4 Il Consorzio di Bonifica Bradano e Metaponto 60

3.4.1 Le superfici attrezzate ed irrigue 62

3.4.2 Le colture prevalenti praticate e le relative superfici attrezzate 62

3.4.3 Le fonti di approvvigionamento consortili 63

3.4.4 I comprensori irrigui 64

3.4.5 La gestione del servizio irriguo in ambito consortile 65

CAPITOLO 4

L

E DINAMICHE PRODUTTIVE DELLE PRODUZIONI IN IRRIGUO 4.1 Il comparto ortofrutticolo 67 4.1.1 Le superfici 69 4.1.2 La produzione 71 4.2 Il comparto agrumicolo 76 4.2.1 Le superfici 77 4.2.2 La produzione 774.3 Il comparto vitivinicolo 79 4.3.1 Le superfici 80 4.3.2 La produzione 80 4.4 Il comparto olivicolo 82 4.4.1 Le superfici 82 4.4.2 La produzione 84 CAPITOLO 5

A

SPETTI NORMATIVI E POLITICHE DI SOSTEGNO DELL’

AGRICOLTURA IRRIGUA 5.1 Le principali misure a favore dell’agricoltura irrigua in Basilicata 855.1.1 La programmazione regionale 85

5.1.2 I recenti provvedimenti a carattere regionale 88

5.1.3 Le politiche sulla gestione e distribuzione dell’acqua 90

5.2 L’agricoltura irrigua regionale e il Programma di Sviluppo Rurale 2007/2013 94

CAPITOLO 6

C

ONSIDERAZIONI CONCLUSIVE 97I

NTRODUZIONEL’importanza dell’agricoltura irrigua è sempre più rilevante nell’economia agricola della Regione Basilicata ed incide per oltre il 59% di tutta la produzione agricola vegetale.

Nonostante solo l’8% della superficie agricola regionale sia irrigata, l’irrigazione è pratica diffusamente utilizzata da un quinto delle imprese presenti sul territorio regionale.

L’agricoltura irrigua della Basilicata si sviluppa in maniera non omogenea in ambito regionale a causa delle differenti condizioni operative legate non solo alle condizioni pedo-climatiche e morfologiche ma anche alle caratteristiche socio-culturali delle diverse aree.

I principali fattori di debolezza che costituiscono un ostacolo all’affermazione completa dello sviluppo del settore irriguo lucano sono rappresentati dalla frammentazione e dalla polverizzazione della proprietà e in alcuni casi dalla obsolescenza strutturale e tecnologica della rete irrigua, ma, soprattutto, da una debole dotazione infrastrutturale e da una carenza logistica che riguardano l’intero territorio regionale.

Le aree della Basilicata maggiormente vocate all’irrigazione sono la pianura del Metapontino, l’area del Lavellese e quella dell’alta valle dell’Agri.

L’irrigazione nella provincia di Potenza risulta particolarmente adatta alle colture orticole di pregio e alla coltivazione del pomodoro da industria. Tra le colture di pregio spiccano alcune specie autoctone con caratteristiche peculiari che hanno favorito la produzione e la vendita di prodotti di apprezzata e riconosciuta specificità, quali il fagiolo di Sarconi ed il peperone di Senise.

Il territorio della provincia di Matera è invece maggiormente idoneo alle colture ortofrutticole ed agrumicole che rappresentano il volano dell’economia agricola regionale.

Il presente rapporto vuole fornire un quadro dell’agricoltura irrigua lucana sotto il profilo strutturale ed economico ed evidenziare i problemi connessi all’utilizzo dell’acqua al fine di verificare le prospettive di sviluppo, sia delle colture irrigue tradizionali (sia di quelle in cui il ricorso all’irrigazione è comunque ingente) anche alla luce delle politiche che supportano l’agricoltura irrigua.

L’analisi inoltre rappresenta la situazione dell’agricoltura irrigua su scala consortile, indagando le caratteristiche e le dinamiche economiche degli ultimi anni a livello sub-regionale. L’obiettivo è quello di rilevare eventuali differenze tra le diverse realtà della Regionale, per meglio indirizzare gli interventi a sostegno del comparto irriguo.

Il documento si articola in cinque capitoli ed una conclusione in cui sono inquadrate le principali problematiche in ambito irriguo suddivise per ogni Consorzio di Bonifica, con l’obiettivo di facilitare gli Enti e le Istituzioni interessate ad individuare con maggiore efficacia gli investimenti irrigui da realizzare.

Nel primo capitolo, attraverso l’utilizzo dei dati I.S.T.A.T., vengono descritte le caratteristiche strutturali ed economiche dell’agricoltura regionale, con riferimento alla Produzione Vendibile dell’agricoltura e della zootecnia ed alla spesa pubblica in agricoltura.

Nel successivo capitolo, partendo da una descrizione del contesto territoriale di riferimento, viene analizzato il comparto irriguo regionale, concentrando l’attenzione sui sistemi di irrigazione utilizzati e sulle principali colture irrigue ed analizzando la disponibilità di risorsa idrica presente sul territorio della Basilicata.

Nel terzo capitolo ci si sofferma sull’attività irrigua dei tre Consorzi di Bonifica regionali, attraverso una analisi quali-quantitativa di dati ed informazioni riguardanti le superfici attrezzate ed

irrigate, le fonti di approvvigionamento consortili, le colture irrigue prevalenti, i comprensori e la gestione del servizio irriguo.

Nel quarto capitolo si analizzano le dinamiche dei principali comparti irrigui presenti nella Regione attraverso l’utilizzo di dati I.S.T.A.T., che consentono di determinare le superfici territoriali interessate ma, soprattutto, le rese produttive e l’incidenza dei rispettivi comparti esaminati sulla PLV regionale.

Infine vengono esaminate le principali misure a favore dell’agricoltura irrigua, nell’ambito del P.O.R. 2000-2006 della Regione Basilicata e si descrivono le opportunità offerte dal nuovo Programma di Sviluppo Rurale 2007-2013 evidenziando, nelle considerazioni finali, le criticità che condizionano la piena efficienza del sistema di irrigazione regionale.

CAPITOLO 1

C

ARATTERISTICHE STRUTTURALI ED ECONOMICHE DELL’

AGRICOLTURAREGIONALE

La naturale conformazione orografica della Basilicata che risulta prevalentemente montuosa-collinare (il 47% del territorio si colloca nella regione geografica di montagna, il 45% in quella di collina e solo l’8% in quella di pianura), costituisce di per se un vincolo strutturale all’affermazione di un settore agricolo efficiente e competitivo rispetto alla concorrenza di altre regioni. A questo si aggiunge una debolezza imprenditoriale cui si somma uno scarso ricambio generazionale oltre che ad un generalizzato fenomeno di abbandono del settore primario a favore di quello industriale e di quello terziario. Altre debolezze del settore sono rappresentate dall’estrema frammentazione e polverizzazione della proprietà, che incide pesantemente sulla redditività dei fondi agricoli e sulla possibilità di investimenti nel settore.

In questo contesto si rileva la particolare propensione del territorio regionale verso la valorizzazione delle produzioni tipiche locali, che negli ultimi anni hanno riscosso discreti successi in termini di quantità domandata dal mercato. Ma, anche in questo caso, la polverizzazione e l’assenza di organizzazione dell’offerta dei prodotti non riescono a cogliere appieno le opportunità offerte dalla presenza di marchi di riconoscimento presenti nella regione, e rappresentano i principali vincoli allo sviluppo di filiere di qualità relative a tali prodotti.

In questo quadro generale si inserisce anche il fatto che, come enuncia la stessa Direttiva Quadro (Direttiva 2000/60/CE), l’agricoltura è chiamata a svolgere anche un ruolo attivo nella manutenzione del territorio attraverso la mitigazione del rischio idrogeologico e del dissesto delle reti idrografiche e nell’attenuazione dell’inquinamento dei corsi d’acqua e delle falde sotterranee.

1.1 Le caratteristiche strutturali

Il numero delle aziende agrarie sul territorio di Basilicata, e le loro caratteristiche tipologiche e strutturali, verranno descritte nel paragrafo attraverso l’ utilizzo dei dati contenuti in ISTAT (2007a) che consentono di offrire indicazioni sulla composizione delle imprese agricole presenti nella nostra regione1.

La tabella 1.1, riporta dei dati da cui si evince che, al 2005, il 73,3% della superficie presente nelle aziende agrarie della regione basilicata è occupata da colture, mentre il 20,1% è investita a boschi o ad altre colture forestali. Da un confronto con la situazione presente in Basilicata nel 1998, si comprende come nell’arco di un decennio, la ripartizione della superficie in Basilicata si sia leggermente modificata e presenta una riduzione della superficie interessata a prati e pascoli permanenti ed un aumento di quella a boschi, pur rimanendo complessivamente la stessa . Ciò si è registrato, nonostante gli ultimi dati censuari e l’evidenza empirica testimoniano una contrazione dell’agricoltura, sia in termini di aziende sia di superficie.

La superficie agricola utilizzabile (SAU) risulta costituita per circa il 60% da seminativi, mentre appare limitata l’arboricoltura – solo il 9,0% della SAU è investita a colture arboree – e i prati ed i pascoli lucani raggiungono ben il 31% della superficie agricola utilizzabile.

1 Si precisa che l’indagine ISTAT è condotta su base campionaria. La numerosità e la rappresentatività del campione permettono, comunque, di desumere con buona approssimazione quanto osservato all’universo di imprese operanti in Basilicata.

1.1.1 La dimensione delle imprese

Per quanto concerne la dimensione delle imprese, la superficie media risulta di circa 9 haper azienda, al contrario di quanto registrato nel decennio 1990-2000, dove è presente una riduzione della superficie media per azienda, dai 7,5 hadel 1990 ai 6,6 del censimento 2000. Nel periodo 1990-2000, si è osservato che una drastica diminuzione della SAU (circa il 15%) su scala regionale era stata accompagnata da una lievissima contrazione del numero di aziende (meno del 2%).

Tabella 1.1 - Ripartizione della superficie aziendale secondo l'utilizzazione dei terreni (ha)

Coltivazioni 2005 1995 Δ 05-95 (ha) (ha) % Coltivazioni agrarie 553.589 585.616 -5,5 - Seminativi 357.286 350.881 - - Arboree 56.556 52.418 +0,5 - Prati e pascoli 139.746 182.317 -6,0 Coltivazioni forestali 151.353 114.406 +4,7 - Piante da legno 2.594 1.485 +0,2 - Boschi 148.758 112.920 +4,5 Altra superficie 50.126 43.088 +0,8 TOTALE 755.068 742.898 -

Fonte: ns. elaborazioni su dati ISTAT (1998; 2007a)

Grafico 1.1 - Ripartizione della superficie aziendale secondo l'utilizzazione dei terreni (ha)

Riparto della superficie

0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 400.000 Seminativi Arboree Prati e pascoliPian te da legno Boschi altra sup. Superficie (ha) 2005 1995

Attualmente, la mancanza di informazioni esaurienti sul numero delle imprese lucane e sulla rispettiva superficie non consente di evidenziare le ragioni che sono alla base dell’aumento della

dimensione media. Alcune rilevazioni testimoniano, comunque, come, rispetto a qualche anno fa, la crisi sta colpendo in prima misura le imprese di più piccola dimensione, quelle cioè che maggiormente hanno difficoltà a raggiungere livelli di produzione soddisfacenti.

Così come mostrato nella sottostante tabella 1.2., la distribuzione delle aziende lucane risulta estremamente polverizzata.

Tabella 1.2 – Aziende e relativa superficie per classe di SAU – 2005 (ha)

Superficie Coltivazioni agrarie

Seminativi Arboree Prati e pascoli TOT

CLASSI DI SAU AZIENDE (n°) Meno di 1 ettaro 6.053 13,3% 11.149 27,4% 1.748 10,0% 14.012 da 1 a 2 7.130 15,7% 7.337 18,0% 2.603 14,9% 10.458 da 2 a 3 6.407 14,1% 5.152 12,6% 1.942 11,1% 7.616 da 3 a 5 7.597 16,7% 5.975 14,7% 2.807 16,1% 8.617 da 5 a 10 7.024 15,5% 4.302 10,6% 3.208 18,4% 7.535 da 10 a 20 5.625 12,4% 3.830 9,4% 2.336 13,4% 5.894 da 20 a 30 1.815 4,0% 916 2,2% 1.010 5,8% 1.863 da 30 a 50 2.023 4,5% 1.220 3,0% 834 4,8% 2.110 da 50 a 100 1.145 2,5% 630 1,5% 539 3,1% 1.146 100 ed oltre 540 1,2% 235 0,6% 292 1,7% 560 TOTALE GENERALE 45.368 100,0% 40.747 100,0% 17.428 100,0% 59.920 CLASSI DI

SAU SUPERFICIE INVESTITA (ha)

Meno di 1 ettaro 2.167 0,6% 3.780 6,7% 512 0,4% 6.458 da 1 a 2 7.037 2,0% 5.580 9,9% 1.993 1,4% 14.610 da 2 a 3 10.977 3,1% 4.538 8,0% 2.772 2,0% 18.287 da 3 a 5 21.709 6,1% 8.031 14,2% 4.356 3,1% 34.096 da 5 a 10 36.497 10,2% 7.094 12,5% 8.295 5,9% 51.887 da 10 a 20 60.184 16,8% 10.378 18,4% 13.994 10,0% 84.556 da 20 a 30 31.913 8,9% 2.579 4,6% 11.250 8,1% 45.743 da 30 a 50 61.717 17,3% 7.300 12,9% 13.018 9,3% 82.036 da 50 a 100 56.206 15,7% 3.739 6,6% 18.199 13,0% 78.144 100 ed oltre 66.903 18,7% 3.170 5,6% 27.594 19,7% 97.667 TOTALE GENERALE 357.286 100,0% 56.556 100,0% 139.746 100,0% 553.589

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Più del 40% delle imprese non raggiunge i 2 hadi superficie e solo il 2,8% delle aziende con più di 50 ha detiene oltre il 31% della SAU; inoltre il 53% delle aziende sviluppa la propria attività su una

SAU inferiore ai 3 ha2. A tal riguardo è bene evidenziare il fatto che oltre la metà delle imprese

regionali è distribuita nel solo 7,1% della superficie agricola complessiva.

La dimensione delle imprese e la distribuzione della superficie variano in funzione dell’ordinamento produttivo, e soprattutto del tipo di colture praticate. Le aziende con seminativi hanno una dimensione media pari a 8 ha di SAU per azienda; le imprese di dimensione inferiore ai 3 hadi superficie, pari al 43,1% del totale, utilizzano solo il 6% della superficie investita e presentano una notevole polverizzazione; soltanto l’8,2% ha una dimensione aziendale superiore ai 30 ettari.

Anche le imprese con piante arboree evidenziano un notevole livello di polverizzazione. La superficie media non raggiunge l’ettaro e mezzo ed il 58% delle aziende si sviluppa su una superficie inferiore ai 3 ettari. Tali aziende, complessivamente, interessano un quarto dell’intera superficie arboricola regionale investita.

Infine, per quanto riguarda le imprese con pascoli o prati, la tipologia dell’attività fa sì che esse si sviluppino su superfici di maggiore dimensione rispetto ai precedenti comparti.

Anche in questo caso, il 36% delle aziende non raggiunge i 3 hae solo circa il 30% delle imprese con pascoli presenta una superficie superiore ai 10 ettari, con una dimensione media intorno agli 8 ettari.

Grafico 1.2 – Numero di aziende per classe di SAU – 2005 Aziende x classi di SAU - 2005

Seminativi Arboree Prati e Pascoli

Grafico 1.3 – Superficie investita per classe di SAU – 2005 (ha) Superficie investita - 2005

Seminativi Arboree Prati e Pascoli

1.1.2 Le colture

Le tabelle 1.3 e 1.4 illustrano rispettivamente la ripartizione della superficie investita ad erbacee ed arboree per le principali colture.

Relativamente alle coltivazioni erbacee, oltre il 65% della superficie a seminativi si identifica con la coltivazione di cereali per la produzione di granella. Di questa, il 73% è investita a grano duro. Di una certa rilevanza è pure la presenza nei campi di orzo (7,5% della SAU a seminativi) e di avena (5,2%), mentre meno diffusa è la coltivazione di mais da granella e degli altri cereali.

Il numero complessivo delle imprese, che operano nel comparto cerealicolo regionale, corrisponde ad oltre i due terzi delle aziende agricole regionali.

Tabella 1.3 – Aziende con seminativi e relativa superficie per principali colture – 2005

Coltivazioni Aziende Superficie

% ha

Cereali per la produzione di granella 76,3% 232.587

- Frumento duro 57,9% 170.160

- Frumento tenero e spelta 13,3% 9.070

- Orzo 20,8% 26.630

- Avena 16,5% 18.261

- Granoturco 4,4% 1.242

- Altri cereali 1,4% 6.724

Colture proteiche per la produzione di granella 3,8% 3.637

- Fava e lupino dolce 1,7% 2.329

- Fagiolo secco 1,4% 180

- Lenticchia, cece e vecce 0,6% 327

802 Patata 2,6% 417 Barbabietola da zucchero 0,2% 807 Piante industriali 0,2% 29 Ortive 5,4% 5.594 - In piena aria 4,8% 5.013 - Protette 1,0% 581 Foraggere avvicendate 22,1% 59.103

- Erba medica ed altri prati avvicendati 10,0% 22.254

- Erbai 14,6% 36.849

Terreni a riposo 19,6% 50.599

- non soggetti a regime di aiuto 13,2% 20.201

- soggetti a regime di aiuto 6,8% 30.398

Altre 1,6% 3.099

TOTALE 100,0% 357.286

Grafico 1.4 – Ripartizione della superficie investita a seminativi – 2005 (ha)

Ripartizione superficie seminativi - 2005

66% 1%

17%

14%

2%

Cereali per la produzione di granella

Colture proteiche per la produzione di granella Ortive

Foraggere avvicendate Terreni a riposo

La coltivazione delle foraggere avvicendate impegna circa il 17% della SAU a seminativi con un numero di imprese pari al 22% del totale. Poco più del 5% delle imprese è dedita all’orticoltura. D’altro canto, le ortive ricoprono solamente l’1,6% della SAU regionale a seminativi (la superficie media è pari a 2,5 ettari/azienda).

Un dato sicuramente da segnalare riguarda la presenza di terreni a riposo consistenti nel 14,3% della SAU a seminativi. Si tratta di terre, per gran parte lasciate incolte, a seguito dell’ottemperamento alle norme della Politica Agricola Comunitaria (PAC) circa il regime di aiuto.

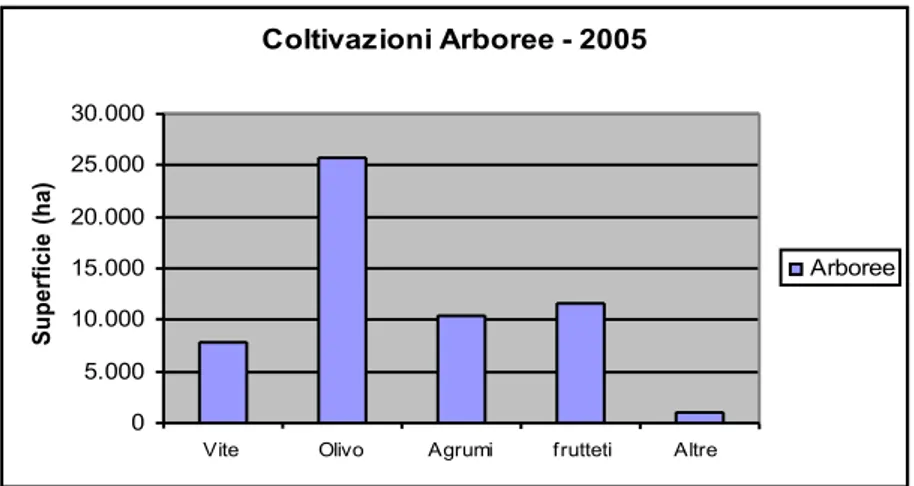

Soffermandoci sull’analisi delle colture arboree, dalla lettura delle rilevazioni ISTAT emerge che quasi la metà della superficie investita con piante legnose da frutto è occupata dall’olivo. L’olivicoltura, praticata da quasi il 74% delle imprese con piante arboree, è indirizzata prevalentemente alla produzione di olio, sebbene in talune zone della Basilicata (oltre che in molti appezzamenti in cui l’olivo è in coltura secondaria) sia diffusa la presenza di piante per la produzione di olive da tavola.

Di rilievo in ambito regionale è anche la diffusione della vite e degli agrumi. I vitigni ricoprono circa il 14% della SAU con piante arboree e sono presenti nel 38% delle aziende arboricole.

Tabella 1.4 – Aziende con arboree e relativa superficie per principali colture – 2005 (%)

Coltivazioni Aziende Superficie

Vite 37,8% 7.764

Olivo 73,7% 25.762

Agrumi 10,7% 10.397

Frutta fresca di origine temperata 11,2% 10.319

Frutta in guscio 1,9% 856

Frutta fresca di origine subtropicale 0,8% 498

Altre coltivazioni legnose agrarie 1,0% 960

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Gli agrumi sono coltivati in poco più del 10% delle imprese arboricole e ricoprono il 18,5% della superficie arboricola, percentuale determinata per due terzi dalla coltivazione dell’arancio.

Tra le colture arboree, di grande importanza in Basilicata è il comparto della frutticoltura diffuso per oltre il 20% della superficie e presente in circa il 14% delle imprese con piante arboree.

Grafico 1.5 – Superficie investita a coltivazioni arboree – 2005 (ha) Coltivazioni Arboree - 2005 0 5.000 10.000 15.000 20.000 25.000 30.000

Vite Olivo Agrumi frutteti Altre

Superficie

(ha)

Arboree

1.1.3 Gli allevamenti

Il comparto zootecnico regionale risulta piuttosto variegato. L’allevamento della pecora occupa il primo posto dell’intero settore zootecnico, nel quale circa il 30% delle imprese zootecniche regionale alleva capi ovini (tabella 1.5). La dimensione media è pari a 60 capi per azienda.

Assai diffuso in Basilicata è pure l’allevamento suino e bovino, praticato, rispettivamente, dal 20,6% e dal 13,7% delle imprese zootecniche lucane. La dimensione media si aggira attorno ai 32 capi per azienda, per l’allevamento di bovini, ed ai 12 capi per azienda per quanto riguarda l’allevamento dei suini.

Tabella 1.5 – Aziende con allevamenti e numero di capi per azienda – 2005 (n°)

Bovini Bufalini Ovini Caprini Equini Suini Avicoli Conigli TOTALE

Aziende 3.431 20 7.448 3.918 1.243 5.173 3.173 682 25.095

Capi per

azienda 32,1 37,3 59,8 28,4 3,1 12,1 49,5 417,5 1.176.213

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Piuttosto diffusa è, invece, la presenza di caprini, allevati in poco più del 15% delle imprese zootecniche (dimensione media pari a più di 28 capi per azienda), così come non trascurabile è quella delle specie avicole, presenti in oltre il 12% delle imprese regionali.

L’allevamento degli equini è praticato solo dal 5% delle aziende zootecniche complessive e la media supera di poco i 3 capi per azienda, non può dunque parlarsi di veri e propri allevamenti specializzati.

Esiste in regione la presenza di imprese specializzate nell’allevamento di conigli (2,7%) con una dimensione media che si aggira intorno a 417 capi per azienda.

Grafico 1.6 – Ripartizione delle aziende zootecniche regionali – 2005 (n°) Aziende Zootecniche 0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000

Bovini Bufalini Ovini Caprini Equini Suini Avicoli Conigli

N°

Aziende Allevamenti

1.2 La produzione vendibile

La produzione dell’agricoltura e della zootecnia regionale si attesta attualmente attorno a 703 milioni di euro (tabella 1.6). Come da tradizione, il comparto agricolo concorre in misura maggiore di quello zootecnico nella determinazione della Produzione Lorda Vendibile (PLV) complessiva. Nell’anno 2006, oltre il 58,1% della PLV regionale è ascrivibile alle coltivazioni agricole ed il 20,0% è fornito dalla produzione di carne e latte. Nello specifico, la produzione da colture erbacee determina il 35,7% della PLV agricola, mentre quella arborea fornisce il 22,4%.

Tabella 1.6 - Produzione Vendibile dell’agricoltura regionale – Anno 2006 (.000 euro) Incidenza (%) Produzioni PLV su categoria su totale Coltivazioni erbacee 251.037 61,4% 35,7% - Cereali 112.785 27,6% 16,0% - Legumi secchi 1.011 0,3% 0,2% - Patate e ortaggi 123.490 30,2% 17,6% - Industriali 1.730 0,4% 0,2%

- Fiori e piante da vaso 728 0,2% 0,1%

Coltivazioni foraggere 11.293 2,8% 1,6% Coltivazioni legnose 157.829 38,6% 22,4% - Prodotti vitivinicoli 9.432 2,3% 1,3% - Prodotti dell'olivicoltura 13.946 3,4% 2,0% - Agrumi 42.102 10,3% 6,0% - Frutta 89.711 21,9% 12,8% - Altre legnose 2.638 0,6% 0,4% Totale coltivazioni 408.866 100,0% 58,1% ALLEVAMENTI

Prodotti zootecnici alimentari 139.547 99,3% 19,8%

- Carni 109.081 77,6% 15,5%

- Latte 24.902 17,7% 3,5%

- Uova 4.880 3,5% 0,7%

- Miele 684 0,5% 0,1%

Prod. zoot. non alimen. 980 0,7% 0,1%

Totale allevamenti 140.527 100,0% 20,0%

SERVIZI CONNESSI

Servizi connessi 154.190 100,0% 21,9%

TOTALE PLV 703.583 100,0% 100,0%

Fonte: ns. elaborazioni su dati INEA (2007)

Entrando nel dettaglio delle coltivazioni erbacee, un ruolo dominante nella determinazione della PLV regionale è rivestito dal comparto cerealicolo (16%) e dalla orticoltura regionale (17,6%).

Tra le colture arboree, un ruolo di primo piano è ricoperto dalla frutticoltura, e concorre a determinare oltre la metà della PLV specifica delle colture arboree (12,8%); altro comparto di notevole importanza è quello degli agrumi che contribuiscono alla PLV della Regione Basilicata con il 6%.

La produzione lorda vendibile ottenuta dall’olivicoltura e dalla vitivinicoltura complessivamente incide solamente per poco più del 3% sulla PLV totale.

Per quanto riguarda il comparto zootecnico, le produzioni di carni e latte, offrono un contributo alla PLV della Basilicata pari rispettivamente al 15,5% ed al 3,5%.

Grafico1.7– Ripartizione della PLV regionale - Anno 2006 (%) PLV Regionale - Anno 2006 35,7% 22,4% 20,0% 21,9% Coltivazioni Erbacee Coltivazioni Arboree Allevamenti Servizi Connessi

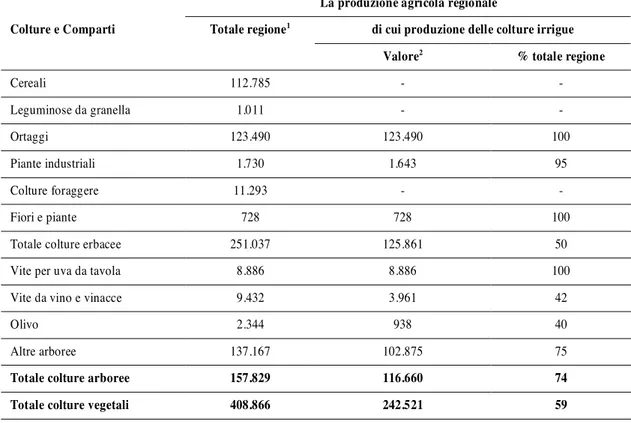

Focalizzando l’attenzione sul comparto irriguo, nella tabella sottostante (Tab.1.7) si riporta la PLV realizzata dal settore con le relative quantità prodotte, suddivisa per colture e comparti interessati dall’irrigazione.

Dalla tabella si evince chiaramente la suddivisione delle colture interessate dall’irrigazione in tre categorie:

1. totalmente irrigue; 2. parzialmente irrigue; 3. non irrigue.

Fanno parte della prima tipologia, le colture orticole, la vite per l’uva da tavola, gli agrumi, il pesco, etc.

Tra le colture parzialmente irrigue, fanno parte l’olivo, la vite da vino ed alcune frutticole come il ciliegio.

Rientrano nelle colture non irrigue, i cereali, le foraggere e le leguminose da granella.

Basandosi sulle tre tipologie di colture rispetto al fattore irrigazione, si è calcolato che il valore della produzione delle colture irrigate rappresenta il 59% di tutta la produzione agricola vegetale, evidenziando l’importanza dell’irrigazione nell’agricoltura della Basilicata.

Nel grafico è riportata la ripartizione della PLV irrigua regionale in funzione della tipologia di coltura vegetale interessata.

Tabella 1.7 - Produzione Vendibile irrigua dell’agricoltura regionale – Anno 2006 (.000 euro)

La produzione agricola regionale

Totale regione1 di cui produzione delle colture irrigue Colture e Comparti

Valore2 % totale regione

Cereali 112.785 - - Leguminose da granella 1.011 - - Ortaggi 123.490 123.490 100 Piante industriali 1.730 1.643 95 Colture foraggere 11.293 - - Fiori e piante 728 728 100

Totale colture erbacee 251.037 125.861 50

Vite per uva da tavola 8.886 8.886 100

Vite da vino e vinacce 9.432 3.961 42

Olivo 2.344 938 40

Altre arboree 137.167 102.875 75

Totale colture arboree 157.829 116.660 74

Totale colture vegetali 408.866 242.521 59

1Fonte: Annuario INEA 2006 2Nostre elaborazioni

Grafico 1.8 – Ripartizione della PLV irrigua regionale - Anno 2006 (%) PLV IRRIGUA - ANNO 2006

52% 48%

Colture erbacee Colture arboree

Nel grafico 1.9 viene illustrato la relazione tra la PLV agricola regionale ed il valore aggiunto. Le due variabili, eccetto che per i primi anni ’90, presentano un andamento simmetrico.

Il trend del valore aggiunto delle produzioni presenta tuttavia (dal 1993) una evoluzione più “rialzista”, a testimonianza di un miglioramento delle tecniche e dell’organizzazione del comparto e di una diversa dinamica dei fattori produttivi e del mercato.

Grafico 1.9 - Produzione Vendibile e Valore Aggiunto dell’agricoltura – 1980-2006 (.000 euro)

Fonte: ns. elaborazioni su dati ISTAT (2007b)

Per quanto riguarda il Valore Aggiunto (VA) in agricoltura, sono stati analizzati per il quadriennio 2002-2006, il dato sia a prezzi correnti che concatenati così come si evince dalla tabella 1.8; il valore aggiunto in agricoltura a prezzi correnti ha avuto una crescita del 19,6% tra il 2002 ed il 2004, ed un decremento del 17% nel biennio 2004-2006; per quanto riguarda la variazione del valore aggiunto calcolato a prezzi concatenati, esso ha avuto una crescita rispettivamente del 21% fino al 2004, ed una contrazione del 9% tra il 2004 ed il 2006.

Tabella 1.8 - Variazione del V.A. in agricoltura (.000 €)

Anno di Riferimento 2002 2003 2004 2005 2006

Valore a Prezzi Concatenati 454.446 448.216 549.987 555.680 501.291 Valore a Prezzi correnti 452.910 502.893 541.639 484.678 450.834

Fonte: ns. elaborazioni su dati ISTAT (2007b)

! -! 100.000 ! 200.000 ! 300.000 ! 400.000 ! 500.000 ! 600.000 ! 700.000 ! 800.000 ! 900.000 ! 1.000.000 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 PLV VA

Grafico 1.10 - Variazione del V.A. in agricoltura (.000 €) -100.000 200.000 300.000 400.000 500.000 600.000 2002 2003 2004 2005 2006 VA a prezzi concatenati VA a prezzi correnti

Fonte: ns. elaborazioni su dati ISTAT (2007b)

1.3 La spesa pubblica in agricoltura

Nel corso degli anni, le erogazioni a sostegno dell’agricoltura - finalizzate a migliorare la produttività dei processi, le condizioni strutturali delle aziende e a garantire il proseguo dell’attività in molte aree svantaggiate - hanno ricoperto un capitolo di spesa importante dell’amministrazione regionale3. Il sottostante grafico 1.11 mostra come, nell’arco del triennio (2002-2005) la spesa in

agricoltura oscilla dai 103 ai 130 milioni di euro dell’anno 2005, anno in cui la spesa incide per circa il 6,8% sulla spesa totale in agricoltura4.

3 Si considerano tali anche i contributi elargiti dai Fondi Strutturali europei (l’ex FEOGA in primis) o a seguito di misure nazionali gestite dagli organi regionali.

Grafico 1.11 – Spesa pubblica regionale a sostegno dell’agricoltura – 2002-2005

Fonte: ns. elaborazioni su dati INEA (2006)

Andando ad analizzare in maniera più dettagliata il dato relativo alla spesa regionale in agricoltura nel 2005, possiamo ben vedere dal grafico sottostante che le voci di spesa interessano maggiormente le attività (25,5%) e l’infrastrutturazione rurale (20%), seguite dalla spesa per assistenza tecnica (15,1%) e da quella per le strutture di commercializzazione e trasformazione dei prodotti agricoli (13,7%). Di notevole interesse risulta anche la spesa regionale in investimenti aziendali (9%), al contrario dei settori della ricerca e del marketing in agricoltura (0,6%).

Grafico 1.12 – Distribuzione della spesa regionale in agricoltura - Anno 2005 (%) Distribuzione della spesa regionale in agricoltura - anno 2005

Ricerca e sperimentazione - 0,4% Assistenza tecnica - 15% Promozione e marketing - 0,2% Strutt. Di trasf. Commercializz. 13,7% Aiuti alla gestione - 3,6%

Invest.Aziendali - 9% Infrastrutture - 20% Attività - 25,5 % Altro 12,6%

Fonte: ns. elaborazioni su dati INEA (2006)

0 40 80 120 160 2002 2003 2004 2005 Periodo di riferimento V al o re ( in m ili o n i di !)

CAPITOLO 2

L’

AGRICOLTURA IRRIGUA:

UNA PANORAMICA D’

INSIEME 2.1 Il contesto territoriale di riferimento2.1.1 Clima ed idrografia

Le condizioni climatiche della Basilicata sono strettamente vincolate alla posizione della regione che risente dell’influenza di tre mari (Tirreno, Adriatico e Ionio) e all’orografia, particolarmente tormentata, con dorsali montuose non orientate nella stessa direzione.

Le precipitazioni cadono in maniera irregolare nel corso dell’anno, con un tipico aspetto mediterraneo, caratterizzato da massimi nelle stagioni invernale ed autunnale e minimo in quella estiva. La variabilità della geomorfologia nella regione origina in un complesso sviluppo della rete idrografica tanto superficiale quanto sotterranea.

Alcuni corsi d’acqua scorrono, interamente, in territorio lucano; essi sono gli “ ionici” (Bradano, Basento, Cavone, Agri e Sinni), oltre al Noce sfociante nel Tirreno; è condiviso con la Campania e, successivamente, con la Puglia, l’Ofanto che sfocia nell’Adriatico.

Infine scorrono in Basilicata alcuni affluenti del fiume Sele, che, attraversata la Campania, ha termine nel Tirreno.

I principali corsi d’acqua, Bradano, Basento, Cavone, Agri e Sinni, dopo aver attraversato con andamento pressoché parallelo una parte della regione in direzione Nord Est, confluiscono nel Mar Jonio.

Il regime dei corsi d’acqua lucani è tipicamente torrentizio; le massime portate si registrano nel periodo invernale, mentre nella stagione estiva è caratteristico un regime di magra. A seconda delle portate e dei caratteri orografici dei versanti incisi, i corsi d’acqua possono assumere aspetto e “comportamenti” diversi che trovano riscontro nell’adozione di una terminologia locale specifica che distingue tra: fossi, valloni, fiumarelle, torrenti, fiumare, gravine e fiumi.

Alcuni corsi d’acqua sono stati intercettati mediante la costruzione di dighe e gli invasi artificiali creati vengono utilizzati per usi potabili ed irrigui. Gli invasi in funzione sono quelli di Ponte Fontanella sul torrente Camastra, del Rendina (Abate Alonia) nei pressi di Lavello, di Serra di Corvo sul Basentello, di S. Giuliano sul fiume Bradano, del Pertusillo e di Gannano sull’Agri, di Cogliandrino nei pressi di Latronico, di Monte Cotugno sul Sinni e del Saetta tra Castelgrande e Pescopagano. Altri invasi sono in corso di realizzazione o in via di riempimento (Acerenza sul Bradano e Genzano sulla Fiumarella di Genzano, un affluente del Bradano). Di formazione naturale sono invece il lago Sirino, i due laghi vulcanici di Monticchio e quello di origine glaciale del Remmo (Laudemio), alle falde del gruppo montuoso del Sirino. La circolazione sotterranea delle acque, pur se cospicua, presenta una notevole dispersione che, spesso, ne impedisce l’utilizzo su larga scala e, a causa degli eventi tellurici, risente di frequenti sconvolgimenti. Tra le numerose sorgenti, alcune delle quali di portate ragguardevoli, sono da segnalare quelle termominerali di S. Cataldo in territorio di Bella, quelle dei Bagni (La Calda) di Latronico e di Rapolla. Degne di nota per portata e per utilizzo, sono ancora, le sorgenti minerali della zona del Vulture (carbonatiche), mentre, diffuse in buona parte della regione, sono piccole sorgenti minerali ferruginose o sulfuree.

2.1.2 Bacini idrografici presenti sul territorio regionale

La Basilicata è caratterizzata da una variabilità geomorfologica che ha determinato lo sviluppo di una complessa rete idrografica superficiale e sotterranea.

Alcuni fiumi scorrono interamente in territorio lucano come il Basento, l’Agri ed il Cavone, mentre gli altri (Bradano, Sinni, Noce, Lao, Ofanto e Sele) sono condivisi con le regioni limitrofe: Puglia, Calabria e Campania. La rete dei fiumi e dei torrenti, che interessano la Basilicata, viene suddivisa in 8 bacini idrografici, di cui tre, Basento, Agri e Cavone sono di rilievo regionale, gli altri hanno valenza interregionale. Nel corso degli ultimi decenni gli invasi artificiali creati, grazie all’intercettazione con dighe e traverse dei principali corsi d’acqua, hanno concorso alla creazione dei più importanti schemi idrici regionali a servizio dei territori sottesi per le utilizzazioni potabili, irrigue ed industriali.

I bacini di rilievo interregionale nei quali ricadono i territori lucani sono:

1) bacino del fiume Bradano, lungo circa 120 km, con una superficie complessiva di 2.960 km2 di cui

poco più di 2.000 ricadono in territorio regionale ed i rimanenti in territorio pugliese; 2) bacino del fiume Sinni, lungo 94 km, con una superficie complessiva di circa 1.245 km2;

3) bacino del fiume Noce, lungo 45 km con una superficie complessiva di 378 km2 di cui circa 270

km2 ricadono in territorio lucano e circa 100 kmq in territorio calabrese;

4) bacino del fiume Sele lungo 64 km che comprende anche territori della Regione Campania e che ricade in territorio lucano per circa 800 km2;

5) bacino dell’Ofanto con una superficie totale di oltre 3000 km2 di cui 1320 in territorio lucano ed i

rimanenti in Campania e in Puglia.

I bacini idrografici di rilievo regionale sono:

1) bacino dell’Agri lungo 136 km con una superficie complessiva di 1770 km2 di cui 1600 ricadono

nella provincia di Potenza e 170 km2 nella provincia di Matera;

2) bacino del Basento lungo 149 km con una superficie complessiva di 1.550 km2 di cui 875 ricadono

nella provincia di Potenza e 675 km2 nella provincia di Matera; 3) bacino del Cavone lungo solo 49 km con una superficie di 675 km2.

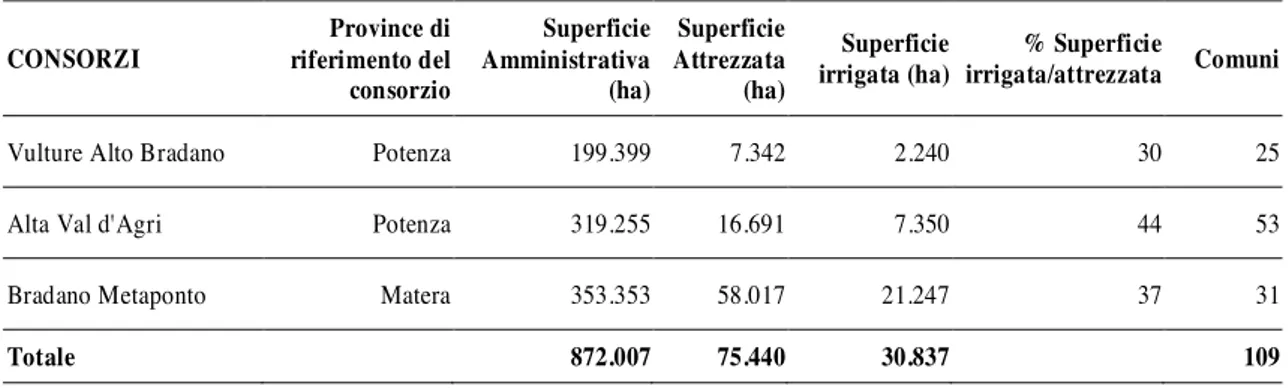

Nell’ambito dei bacini idrografici di riferimento, operano tre Consorzi di Bonifica:

Bradano - Metaponto, comprende il territorio ricadente nei Bacini del Bradano, del Basento, del Cavone, dell’Agri e del Sinni nel loro corso inferiore, per una superficie idrografica di 354.649 ettari;

Vulture Alto Bradano, comprende l’area del Monte Vulture, dell’Alto Bradano e la riva destra dell’Ofanto, per una superficie idrografica di 195.185 ettari;

Alta Val d’Agri, comprende i territori di 52 comuni della provincia di Potenza e di un comune della provincia di Matera, costituenti l’altopiano di origine del fiume Agri, per una superficie idrografica di 312.698 ettari.

Ai tre Consorzi di Bonifica appartengono, nel complesso, 109 Comuni con una superficie comprensoriale di 862.532 ettari, pari a circa l’85,0% della superficie territoriale regionale.

Per descrivere in maniera compiuta l’agricoltura irrigua della Basilicata occorre far riferimento alle caratteristiche delle diverse realtà agricole e agroindustriali presenti in regione, la cui analisi fa emergere condizioni operative differenti legate non solo all’ambiente e al territorio in cui è situata l’azienda agricola, ma anche alle caratteristiche socio-culturali.

A causa delle condizioni del territorio dianzi esaminato, l’agricoltura della Basilicata non ha potuto avere un andamento identico in tutta la Regione, ma si è sviluppata nelle aree maggiormente vocate, quali la pianura del Metapontino o del Lavellese e nell’area dell’alta valle dell’Agri. Essa ha risentito sempre delle difficoltà dovute alle gelate nei periodi freddi o piovosi e negli ultimi anni ha dovuto fare i conti con il problema della siccità.

2.1.3 Gli schemi idrici irrigui

L’organizzazione delle risorse idriche della Basilicata, strettamente connessa a quella pugliese, è caratterizzata dalla presenza di oltre trenta schemi idrici. Alcuni di essi sono molto estesi e articolati e risultano ormai completi o in fase di completamento, altri sono ancora in fase di realizzazione. In Basilicata si possono individuare tre schemi idrici principali:

• Schema Basento – Bradano; • Schema Ofanto.

Oltre ai grandi schemi idrici, ve ne sono altri definiti “minori” solo per il numero di opere idrauliche di cui sono composti, tra cui ricordiamo i seguenti:

• Schema Alto Agri; • Schema Mercure; • Schema Noce.

L’approfondimento relativo agli schemi idrici, verrà sviluppato nel successivo capitolo 3, quando tratteremo le realtà dei Consorzi di Bonifica operanti nel territorio regionale.

2.2 Le aziende irrigue e le superfici

Utilizzando i dati ISTAT (2007), al 2005 il 27,3% delle imprese agrarie della Basilicata risulta irrigabile per la distribuzione dell’acqua (tabella 2.1). Tale percentuale appare inferiore di quasi 9 punti percentuali rispetto ai dati dell’ultimo censimento dell’agricoltura dell’anno 2000. In termini di superficie, invece, l’irrigazione è praticabile sul 13% della SAU regionale. Sotto questo aspetto, si riscontra una crescita del 1,7% rispetto a quanto osservato con l’ultimo Censimento.

Per quanto concerne l’acqua effettivamente distribuita, emerge che circa un quinto delle aziende presenti in Basilicata pratica l’irrigazione e la superficie irrigata è pari al 7,5% della SAU complessiva. Dal raffronto con le statistiche censuarie, si evince che il numero delle aziende, che distribuisce acqua per uso irriguo, è diminuita del 6,2%, mentre in termine di superficie si è avuto un incremento pari all’1,6%.

Nello specifico, non è noto in quale misura siano aumentati il numero di aziende, la superficie irrigabile e quella irrigata, né tanto meno se vi sia stato una rimodulazione in seno alle colture che maggiormente traggono beneficio dall’irrigazione. L’analisi dettagliata a livello di singoli Consorzi, consentirà di pervenire a maggiori informazioni in merito, e costituirà argomento di un capitolo successivo.

Tabella 2.1 - Aziende e relativa superficie irrigabile ed irrigata (% su totale aziende e SAU in Basilicata)

2005 2000 Δ 05-00

Irrigabile Irrigata Irrigabile Irrigata Irrigabile Irrigata

Aziende 16.359 11.254 29.530 20.478 -8,7% -6,2%

Superficie 81.341 47.248 80.639 42.324 +1,7% +1,6%

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Analizzando nel dettaglio la tabella 2.1., è possibile dar vita a qualche breve ragionamento. Si può notare un rapporto più efficiente tra superficie irrigata e superficie irrigabile, rispetto ai dati censuari, passando dal 52% al 58%. La percentuale di aziende, che praticano l’irrigazione, rispetto

a quelle potenzialmente irrigabili è rimasta pressoché inalterata passando dal 69% del 2000 al 68% del 2005.

Per quanto parziali, quindi, questi dati mostrano una maggior efficienza nell’uso dell’acqua irrigua, almeno per quel che concerne la capacità di sfruttamento delle dotazioni strutturali ed infrastrutturali a favore dell’irrigazione.

Grafico 2.1 – Numero di aziende con superficie irrigabile ed irrigata (2000/2005)

N° Aziende con Superficie Irrigabile

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 2005 2000 Irrigabile Irrigata

Grafico 2.2 – Superficie aziendale irrigabile ed irrigata (2000/2005)

Superficie Aziendale 0 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000 90.000 2005 2000 (Ha) Sup.Irrigabile Sup.Irrigata

Estendendo l’analisi dei dati in uno scenario nazionale, la Basilicata mostra un’incidenza inferiore di aziende irrigue rispetto al totale di quanto non si riscontri a livello nazionale e nel Mezzogiorno. In Italia risultano irrigue solamente poco più del 38% delle aziende agrarie, mentre nel Mezzogiorno tale percentuale è attorno al 34% (tabella 2.2). A differenza di quanto si rilevi su scala più generale, il peso delle aziende che irrigano su quelle irrigabili, risulta in regione nettamente inferiore al dato registrato su scala nazionale, dove il rapporto è superiore al 75%.

Se si prende in considerazione la superficie, il dato regionale appare molto più distante, in quanto in Italia oltre il 30% della superficie agricola è irrigabile e più del 20% è effettivamente irrigata. Nel Mezzogiorno, tali percentuali tendono ad abbassarsi – poco più del 20% la superficie irrigabile e circa il 13% quella irrigata – ma si collocano su livelli superiori a quelli della Basilicata.

Tabella 2.2 - Aziende e relativa superficie irrigabile ed irrigata

Aziende (n°) Superficie (ha)

Irrigabile Irrigata Irrigabile Irrigata

Basilicata 16.359 11.254 81.341 47.248

Italia 660.080 503.209 3.961.141 2.607.030

- Nord 361.064 197.257 2.047.910 935.924

- Centro 172.281 90.578 657.549 213.776

- Mezzogiorno 225.747 139.892 808.073 338.914

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Queste osservazioni ci fanno chiaramente comprendere che l’agricoltura irrigua, a tutt’oggi, non si è sviluppata al pari di quanto è avvenuto in Italia.

Se, a livello complessivo, tale discrasia può trovare una spiegazione nel fatto che l’agricoltura lucana è diversamente orientata rispetto a quella di molte aree del Paese in merito agli indirizzi produttivi, soprattutto rispetto alle regioni settentrionali, essa appare meno giustificabile, se riferita alle regioni meridionali. Infatti, le difficili condizioni pedologiche e morfologiche non sono da sole sufficienti a giustificare un simile ritardo, anche perché sotto l’aspetto climatico la Basilicata non differisce significativamente dalle altre regioni del Mezzogiorno.

In tutti i casi, la pratica in irriguo continua ad essere tendenzialmente una prerogativa degli indirizzi produttivi tradizionali.

Una parziale conferma empirica è data dal fatto che la distribuzione delle aziende irrigue per classi di SAU differisca alquanto se effettuata a seconda della superficie complessiva dell’azienda, di quella irrigabile o di quella irrigata. Dalla lettura delle statistiche riportate in tabella 2.3, si nota che le aziende irrigue di più grande dimensione (classe di SAU totale) sono quelle in cui è più ampia la porzione di SAU non irrigabile o non irrigata. Al contrario, pare che le imprese irrigue più piccole destinino una percentuale di terreno relativamente più ampia rispetto alla loro dimensione alle pratiche in irriguo.

Trattandosi – le aziende più piccole – per la gran parte di imprese non pastorali, pur con tutte le cautele del caso, si può evincere che tali aziende corrispondano nella maggioranza dei casi ad imprese ad indirizzo orticolo o frutticolo, nelle quali l’irrigazione è più che sovente una necessità più che una scelta e che, quindi, sono orientate a destinare ad irriguo la maggior parte possibile della loro superficie.

Tabella 2.3 - Aziende irrigue e relativa superficie per classe di SAU, superficie irrigabile ed irrigata - Anno 2005 (%)

SAU totale SAU irrigabile SAU irrigata

CLASSI DI SAU AZIENDE

Meno di 1 ettaro 15,8% 32,3% 42,0% da 1 a 2 14,9% 17,9% 14,8% da 2 a 5 30,8% 26,2% 21,6% da 5 a 10 14,2% 12,6% 10,6% da 10 a 20 12,3% 6,7% 7,4% da 20 a 50 8,5% 3,2% 2,8% da 50 a 100 2,5% 1,0% 0,8% 100 ed oltre 1,0% 0,2% 0,1% TOTALE GENERALE 100,0% 100,0% 100,0%

CLASSI DI SAU SUPERFICIE

Meno di 1 ettaro 952 1.637 1.332 da 1 a 2 2.753 3.849 2.123 da 2 a 5 11.799 14.605 8.428 da 5 a 10 10.475 14.203 7.965 da 10 a 20 15.658 14.718 10.558 da 20 a 50 19.414 16.235 9.907 da 50 a 100 11.376 10.637 4.557 100 ed oltre 8.914 5.566 2.417 TOTALE GENERALE 81.341 81.341 47.248

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Andando a verificare la distribuzione delle aziende irrigue per zona altimetrica (tabella 2.4), si registra che ben 5.831 aziende si concentrano negli ambienti pianeggianti – laddove attività, quali l’orticoltura e la frutticoltura irrigua, trovano maggiore idoneità – dove le superfici irrigabili ed irrigate sono pari rispettivamente a 37.486 ha ed a 21.137 ha. Il resto delle aziende irrigue lucane si collocano per 28,1 % in zone collinari e per il 33,5% nelle parti montuose della regione.

Tabella 2.4 - Aziende e relativa superficie irrigabile ed irrigata per zona altimetrica – Anno 2005

Superficie (ha)

Aziende (n°) Irrigabile Irrigata

Montagna 5.650 9.297 5.027

Collina 4.870 34.558 21.084

Pianura 5.831 37.486 21.137

Fonte: ns. elaborazioni su dati ISTAT (2007a)

Nel paragrafo 2.7 andremo ad illustrare l’articolazione delle aziende e delle superfici irrigue per le principali colture così come rilevato nelle indagini censuarie, ma trattandosi di dati riferiti al 2000 è più che probabile che qualche evoluzione vi sia stata.

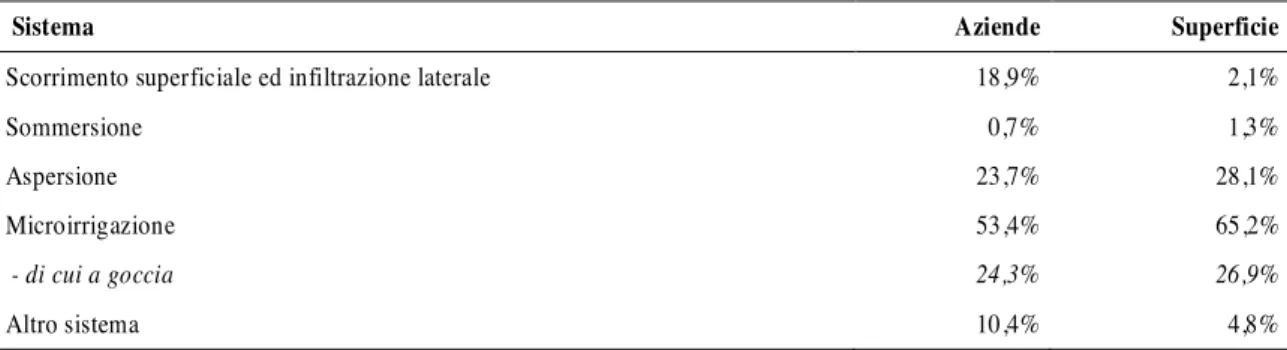

2.3 I sistemi di irrigazione

Nella tabella 2.5 è riportata la ripartizione delle aziende e della superficie per metodo di irrigazione adottato. Il sistema più utilizzato è la microirrigazione, praticato su quasi due terzi della superficie irrigua regionale e da oltre il 50% delle imprese; in particolare, prevale il sistema dell’irrigazione a goccia, verso il cui utilizzo si osserva una maggiore propensione da parte degli imprenditori agricoli lucani, soprattutto nei comparti dell’orticoltura in pieno campo e della arboricoltura nel suo complesso. Esso è praticato da circa il 25% delle aziende ed interessa il 27% della superficie irrigua regionale. La diffusione degli impianti a microirrigazione è decisamente aumentata nell’arco di un quinquennio. Nel 2000, infatti, le aziende che adottavano l’irrigazione microirrigua erano pari al 12% delle imprese irrigue e la superficie corrispondeva al 21% della SAU irrigata.

Oltre il 28% della superficie irrigua regionale adopera il metodo di irrigazione ad aspersione che viene utilizzato da circa il 24% delle aziende irrigue lucane. Nell’arco di soli 5 anni, infatti, le aziende che utilizzano il sistema a pioggia e la relativa superficie irrigua investita si sono ridotte rispettivamente del 13% e del 22% rispetto all’ anno 2000.

Circa il 19% delle imprese irrigue della Basilicata pratica l’irrigazione per scorrimento o per infiltrazione laterale, anche se la superficie in cui ricade questo tipo di erogazione è di poco superiore al 2% dell’intera superficie irrigata regionale.

Tabella 2.5 - Aziende e relativa superficie irrigata per sistema di irrigazione adottato – Anno 2005 (%)

Sistema Aziende Superficie

Scorrimento superficiale ed infiltrazione laterale 18,9% 2,1%

Sommersione 0,7% 1,3%

Aspersione 23,7% 28,1%

Microirrigazione 53,4% 65,2%

- di cui a goccia 24,3% 26,9%

Altro sistema 10,4% 4,8%

Fonte: ns. elaborazioni su dati ISTAT (2005)

Infine, poco praticata risulta l’irrigazione per sommersione, infatti se ne serve solo lo 0,7% delle imprese e si estende su poco più del 1% della superficie. E’ da segnalare in Basilicata una quota considerevole di aziende (10,4%) e di superficie (4,8%) che impiegano altri sistemi di irrigazione rispetto a quelli più diffusi.

Grafico 2.3 – Aziende e relativo sistema di irrigazione adottato – Anno 2005 (%)

Grafico 2.4 – Superficie irrigata con relativo sistema di irrigazione – Anno 2005 (%)

2.4 Gestori della risorsa idrica

Le risorse idriche della Basilicata sono gestite da numerosi enti o strutture pubbliche, o a capitale pubblico, con dimensioni interregionali, regionali, sub - regionali, locali; esse sono:

• Ambito Territoriale Ottimale di Basilicata (ATO); • Acquedotto Lucano;

• Ente Irrigazione di Puglia, Lucania ed Irpinia (EIPLI); • Acqua S.p.A;

L’Ambito Territoriale Ottimale (ATO) di Basilicata, è l’associazione obbligatoria di tutti i Comuni della Regione Basilicata che esercitano in forma associata le funzioni loro attribuite dalla L.36/94 e dalla legge regionale 23/03, in materia di organizzazione del servizio idrico integrato (S.I.I.).

In data 29 luglio 2002, esso ha provveduto all’individuazione del Gestore del Servizio Idrico Integrato (S.I.I.), in Acquedotto Lucano, una società a capitale attualmente pubblico al 100%; in futuro però questa società dovrebbe aprirsi alla presenza di soggetti privati nella misura del 40%. Acquedotto Lucano è una società per azioni che, dal 1°gennaio 2003, gestisce il servizio idrico integrato in Basilicata: dal prelievo alla sorgente al trasporto, attraverso gli acquedotti e la rete idrica, alla distribuzione nelle abitazioni, fino alla depurazione negli impianti di trattamento. È il gestore unico del S.I.I. in un’area che comprende 131 Comuni con una popolazione pari a 595.000 abitanti, con 250.000 utenti ed oltre 4.000 km di rete. La società, costituita dai sindaci di 73 Comuni lucani, con il conferimento di 1 euro per ciascun abitante, oggi conta fra i propri soci 100 Comuni, oltre la Regione Basilicata.

Prima della gestione di Acquedotto Lucano la distribuzione idrica (per usi potabili) di tutti i Comuni della provincia di Matera e di circa 40 Comuni della Provincia di Potenza era affidata a Acquedotto Pugliese (AQP). 67 comuni della Regione gestivano acquedotti locali, le cui portate erano quasi sempre integrate da schemi più grandi, che facevano capo in genere all’AQP. Le fognature, invece, erano gestite a livello municipale. Sotto il profilo dell’organizzazione operativa del servizio di irrigazione e bonifica, il territorio agrario lucano è gestito da 3 consorzi di bonifica: Consorzio Irriguo di Bradano e Metaponto, Consorzio di Bonifica Vulture - Alto Bradano, Consorzio di Bonifica della Val d’Agri.

La gestione e manutenzione delle grandi infrastrutture primarie (acqua all’ingrosso per usi plurimi) vede interessate le due società: Ente per lo Sviluppo dell’Irrigazione e la Trasformazione Fondiaria in Puglia, Lucania ed Irpinia (EIPLI) e la società di recente costituzione Acqua Spa.

Per quanto riguarda il comparto industriale, sul territorio regionale operano due Consorzi per lo Sviluppo Industriale, quello della Provincia di Potenza e quello della Provincia di Matera, enti che articolano le proprie attività, sostenendo le specifiche esigenze produttive e le potenzialità di sviluppo negli agglomerati industriali di propria competenza.

L’Autorità di Bacino della Basilicata (AdB) è stata istituita con la legge regionale n. 2 del 25 gennaio 2001, in attuazione di quanto stabilito dalla Legge 183/89 (Norme per il riassetto organizzativo e funzionale della difesa del suolo).

Essa è una struttura di rilievo interregionale in quanto comprende porzioni di territorio delle Regioni Basilicata, Puglia e Calabria.

In particolare, l’ambito territoriale dell’AdB si estende complessivamente per 8.819 kmq, ed è costituito dal territorio totale o parziale dei comuni ricadenti nei bacini idrografici interregionali dei fiumi Bradano e Sinni-Noce e nei bacini idrografici dei fiumi regionali lucani Basento, Cavone ed Agri. L’AdB indirizza, coordina e controlla le attività conoscitive di pianificazione, di programmazione e di attuazione inerenti i singoli bacini idrografici attraverso il Piano di Bacino, che rappresenta il riferimento a cui devono adeguarsi e riferirsi tutti i provvedimenti autorizzativi e concessori relativi agli interventi riguardanti ciascun bacino.

2.4.1 L’impiego della risorsa idrica disponibile

Attraverso il complesso sistema idrico regionale, vengono, ogni anno, accumulati sul territorio lucano enormi quantitativi di acqua che vengono utilizzati per il soddisfacimento del fabbisogno idrico