4 LE ESPERIENZE ESTERE

Per farsi un’idea di quanto probabilmente accadrà in futuro in Italia in riferimento al settore della previdenza complementare, assume particolare rilievo l’analisi delle esperienze di quei paesi in cui questo settore ha conosciuto maggiore sviluppo.

A livello internazionale molti paesi, ed in modo particolare gli Stati Uniti, hanno già da tempo preso atto degli effetti negativi generati dall’evoluzione demografica sui sistemi previdenziali pubblici introducendo importanti riforme del settore, e lo schema dei tre pilastri, alcuni pubblici predisposti dallo Stato e gli altri privati, è quello ormai prevalente. In questo caso sono presenti contemporaneamente entrambi i metodi di finanziamento, quello a ripartizione e quello privato a capitalizzazione, e la pensione pubblica di solito è a prestazione definita (espressa in termini di percentuale rispetto al salario medio) mentre quella privata può essere sia a prestazione che a contribuzione definita. L’elemento discriminante tra un paese e l’altro è piuttosto il modo in cui queste diverse componenti vengono mixate tra loro, cioè il peso che ciascuna di esse viene a rivestire all’interno del sistema nel suo complesso.

Possono essere distinte due fondamentali tipologie di sistemi: quello anglo-americano, in cui il sistema previdenziale pubblico svolge un ruolo alquanto ridotto mentre riveste un’importanza consistente quello privato a capitalizzazione, facendo così apparire la prima componente, piuttosto che la seconda, come una forma di tipo integrativo, ed il sistema euro-continentale che invece attribuisce una funzione dominante al sistema previdenziale pubblico lasciando alla pensione privata un ruolo prettamente marginale ed aggiuntivo, anche se con peso via via crescente alla luce delle inevitabili riforme che si sono rese necessarie negli ultimi anni quale risposta indispensabile al fenomeno dell’invecchiamento della popolazione.

Nel primo sistema la previdenza pubblica ricopre soltanto un livello di sussistenza contro le prestazioni alquanto più generose offerte invece dal sistema complementare: ciò va a tutto beneficio dei conti previdenziali pubblici che, infatti, risultano in avanzo, a differenza dell’altro sistema in cui segnalano un pesante disavanzo.

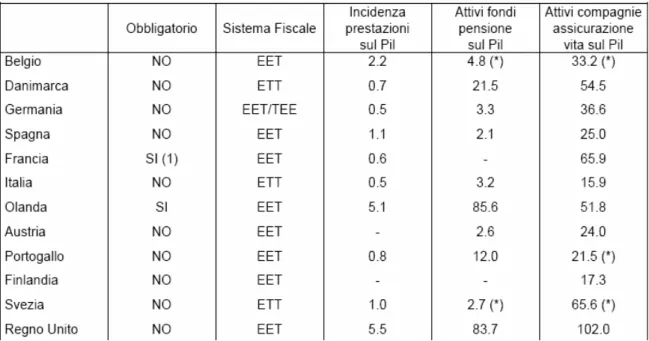

L’evidenza empirica conferma l’esistenza di una correlazione inversa tra il livello delle prestazioni pubbliche ed il grado di sviluppo della previdenza complementare: bassi tassi di sostituzione della pensione pubblica si accompagnano, infatti, ad un largo sviluppo degli schemi pensionistici privati. Nella tabella sottostante viene messa in evidenza l’incidenza significativa delle prestazioni pensionistiche complementari, degli attivi dei fondi pensione e delle assicurazioni vita sul PIL in Olanda e nel Regno Unito, paesi entrambi in cui i valori percentuali della spesa pubblica sul PIL sono decisamente contenuti, attestandosi nel 2000 rispettivamente al 7,9 e 5,5%[1].

Tabella 4.1. Le caratteristiche dei sistemi pensionistici complementari.

Fonte: OCSE: Institutional Investors 2000 Edition; stime Ufficio Studi Assicurazioni Generali su dati dell’Unione Europea.(*)1997(scaricato da: http://www.ania.it/vita/documentazione/03 pdf, p. 31).

[1]

4.1 La previdenza complementare nel contesto internazionale

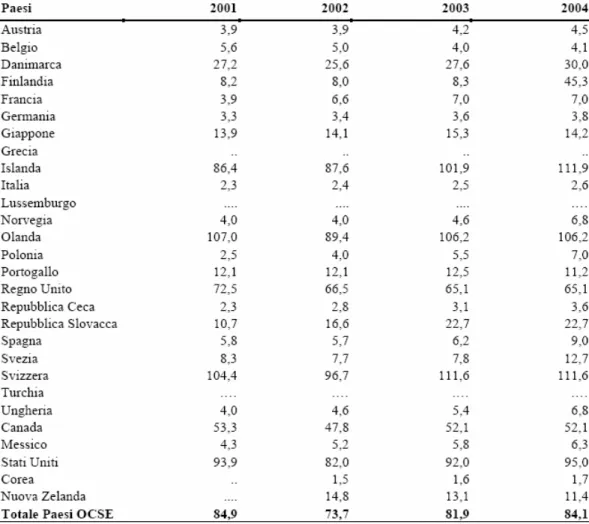

I fondi pensione rivestono un ruolo di particolare importanza sui mercati finanziari di molti paesi in cui rappresentano la principale classe d’investitori istituzionali in termini di risorse complessivamente gestite: la loro rilevanza è funzione della dimensione e dell’assetto che il sistema previdenziale complementare assume nei singoli paesi[2]. Nel 2005 l’OCSE ha per la prima volta pubblicato in un’apposita newsletter i dati raccolti ed elaborati nell’ambito del Global Pension Statistics Project, iniziativa lanciata nel 2002 ed avente lo scopo di rilevare periodicamente le principali informazioni quantitative sui fondi pensione nei diversi paesi membri dell’organizzazione ed anche in altri paesi, secondo una metodologia il più possibile armonizzata ed omogenea. Il processo di armonizzazione della metodologia d’indagine non è stato ancora definitivamente completato, presentando del resto non poche difficoltà se si considerano le differenze che caratterizzano i diversi paesi riguardo la definizione degli strumenti classificabili nell’ambito della previdenza complementare. Attraverso la menzionata rilevazione viene messo in evidenza come la previdenza complementare assuma un peso rilevante nell’esperienza dei paesi anglosassoni, tipicamente caratterizzati da un sistema pubblico obbligatorio che eroga prestazioni più contenute, ed invece ridotto nei paesi dell’Europa continentale dove, ad eccezione dell’Olanda, i sistemi pensionistici di base erogano trattamenti generalmente più elevati (vedi tabella 4.2).

[2]

Tabella 4.2. I fondi pensione nei principali paesi OCSE. Attività in gestione rispetto al PIL(1). (anni vari;

valori percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 58.

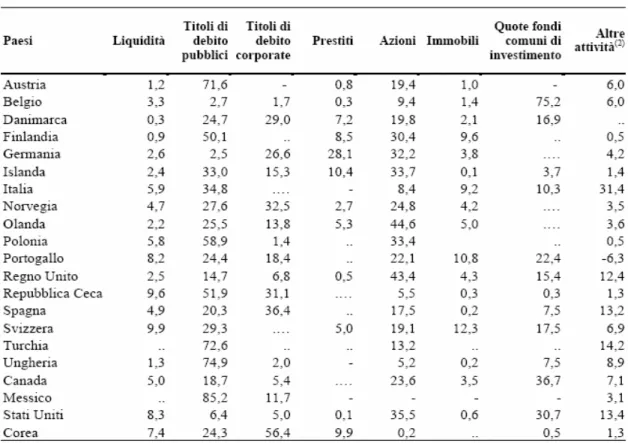

Con riferimento all’allocazione del portafoglio negli Stati Uniti, Regno Unito ed Olanda risulta prevalente l’investimento in titoli di capitale, che infatti oscilla intorno al 40% del patrimonio complessivo: si tratta di paesi caratterizzati da un elevato stadio di sviluppo della previdenza complementare e tipicamente contraddistinti da una regolamentazione degli investimenti assai poco restrittiva sul piano degli strumenti disponibili per i fondi. Nei restanti paesi OCSE prevale, invece, l’investimento in titoli di debito, con una quota che varia fra il 30 ed il 40% di Svizzera, Italia e Portogallo, fra il 50 ed il 60% di Danimarca, Finlandia, Norvegia, Polonia e Spagna fino all’85% del

Messico: si tratta in questo caso di paesi caratterizzati da un minor grado di sviluppo della previdenza complementare ed in cui vige una regolamentazione sugli investimenti alquanto più restrittiva (vedi tabella 4.3).

Tabella 4.3. Fondi pensione nei principali paesi OCSE. Composizione del portafoglio(1). (anno 2004;

valori percentuali).

Fonte: www.covip.it/documenti/relazioniannulai/relazioneannuale2005pdf, Relazione per l’anno 2005, p. 59.

La prolungata crisi delle borse mondiali che ha contraddistinto il periodo compreso fra la fine del 2000 e gli inizi del 2003 ha indotto una generalizzata tendenza alla ricomposizione dei portafogli dei fondi pensione, incrementando la quota degli investimenti in titoli di debito e diminuendo allo stesso tempo l’esposizione azionaria: tale riallocazione ha riguardato soprattutto i fondi pensione a prestazione definita dei

paesi anglosassoni e dell’Olanda che hanno sperimentato il deterioramento dei rispettivi tassi di copertura delle passività pensionistiche (funding ratios), facendo emergere in molti casi situazioni di underfunding che hanno talvolta portato alla loro chiusura ed alla conseguente trasformazione in fondi a contribuzione definita

Nei Paesi ad economia più avanzata è in atto un processo di transizione demografica caratterizzato da bassi tassi di natalità e da una crescente aspettativa di vita: secondo le proiezioni dell’Eurostat, nell’Unione europea il tasso di dipendenza degli anziani (rapporto fra la popolazione che ha almeno raggiunto sessantacinque anni e la popolazione di età compresa fra i quindici e i sessantaquattro anni) passerà in media dal 23% nel 2000 al 53% nel 2050, con aumenti particolarmente rilevanti in Spagna (dal 24 al 68%) ed in Italia (dal 27 al 66%) ed invece più contenuti nei paesi scandinavi, in Olanda ed anche nel Regno Unito ed in Francia.

Al di fuori dell’Unione europea, secondo le proiezioni del World Population Division dell’ONU, il Giappone dovrebbe sperimentare andamenti demografici alquanto simili a quelli dei paesi europei, con un tasso di dipendenza che si dovrebbe attestare attorno al 70% nel 2050 rispetto al 25% registrato nel 2000. Diverso è invece il caso degli Stati Uniti che, in virtù di un tasso di fertilità tra i più alti dei paesi industrializzati e del positivo contributo arrecato dall’immigrazione, nel 2050 dovrebbero invece registrare un tasso di dipendenza non superiore al 35%.

Questi trend demografici hanno già da tempo posto all’attenzione dei Governi il problema della sostenibilità finanziaria di lungo periodo dei sistemi pensionistici pubblici, tradizionalmente basati su meccanismi retributivi di calcolo delle prestazioni e sul finanziamento a ripartizione. Le conseguenti iniziative adottate nei diversi paesi per la riforma dei sistemi pensionistici si sono sviluppate seguendo principalmente due approcci, spesso utilizzati congiuntamente: il primo mira ad assicurare condizioni di equilibrio di lungo periodo al sistema pubblico mediante interventi quali, ad esempio,

l’incremento delle aliquote contributive, l’aumento dell’età pensionabile, la riduzione delle prestazioni erogate, l’aumento dell’occupazione specie nelle fasce di età più anziane, mentre il secondo tende ad affiancare alla componente pubblica un’altra privata, tipicamente a capitalizzazione e destinata a svolgere un crescente ruolo d’integrazione previdenziale. Progetti tesi al rafforzamento della previdenza complementare a capitalizzazione sono stati presentati anche in quei paesi, quali Stati Uniti e Regno Unito, in cui la componente complementare riveste già oggi un ruolo addirittura più rilevante rispetto alla previdenza di base: in questi paesi, l’ulteriore potenziamento della previdenza complementare è anche parte integrante di un approccio volto a responsabilizzare maggiormente gli individui nella pianificazione del proprio futuro previdenziale e, più in generale, nelle scelte di risparmio di lungo periodo, con l’intenzione di ottenere effetti positivi anche sul grado complessivo di efficienza dell’economia.

Nell’Unione europea gli aggiornamenti nazionali sui sistemi pensionistici mostrano una tendenza pressoché generalizzata alla riduzione, da oggi al 2050, del tasso di sostituzione della previdenza pubblica: le riduzioni ipotizzate sono particolarmente accentuate, oltre che per l’Italia, anche per la Germania e la Francia. Le principali direttrici lungo le quali si sono orientate le politiche pubbliche dei paesi dell’Unione europea per contrastare la riduzione del tasso di sostituzione della previdenza obbligatoria sono principalmente:

• l’innalzamento dell’età pensionabile, anche tramite incentivi al rinvio del pensionamento;

• lo sviluppo di forme previdenziali private, tipicamente a capitalizzazione, complementari rispetto alla componente pubblica. Riguardo allo sviluppo della previdenza complementare, diverse sono state le soluzioni concretamente adottate: in Italia, Germania e Francia, tipicamente

contraddistinte da trattamenti pensionistici pubblici assai generosi, la previdenza complementare a capitalizzazione è ancora poco sviluppata ed è essenzialmente ad adesione volontaria. In prospettiva, quindi, potrebbe venire a ricoprire un importante ruolo d’integrazione rispetto alla decrescente copertura assicurata dalla pensione pubblica.

4.1.1 Il Regno Unito

Una caratteristica distintiva del sistema previdenziale del Regno Unito riguarda l’importanza prioritaria attribuita al pilastro previdenziale privato rispetto a quello pubblico: nel 2000 il patrimonio del secondo pilastro dei regimi pensionistici era pari all’81% del PIL contro il 29,9% nell’Unione Europea, il 16,3% in Germania, il 6,6% in Francia ed il 2,6% in Italia. Nel periodo 2000-2001, inoltre, il 44% della popolazione del Regno Unito in età lavorativa era iscritta presso piani pensionistici aziendali o individuali rispetto all’8,7% dell’Italia, e nello stesso periodo in Gran Bretagna il reddito da pensione privata costituiva il 40% del complessivo reddito spettante ai pensionati contro valori inferiori al 10% in Spagna e Germania e persino trascurabili in Italia ed in Francia[3]. A differenza di quanto attualmente accade in altri paesi europei, non si pone il problema circa la sostenibilità finanziaria del sistema previdenziale pubblico, ma secondo le previsioni dello HM Treasury la spesa pubblica per le pensioni dovrebbe mantenersi costante per i prossimi cinquanta anni, aggirandosi attorno al 5% del PIL, in forte contrasto con gli altri paesi dell’Unione Europea. Ciò risulta possibile perché l’elevata quantità di risparmio previdenziale accumulata dal settore privato (il maggiore dell’Unione Europea) attenua gli effetti negativi sulla spesa pubblica per pensioni dovuti all’attuale evoluzione degli andamenti demografici, grazie allo stretto legame, tipico dei sistemi previdenziali privati, esistente tra contributi versati

[3]

individualmente ed ammontare delle prestazioni. La significativa prevalenza della componente a carattere privato permette al paese di non dover ricorrere nel futuro più immediato a significativi incrementi della tassazione ed allo stesso tempo di non dover affrontare problemi di equità intergenerazionale ed i costi legati alla transizione verso un sistema caratterizzato da un maggior peso attribuito alla componente privata.

La pensione pubblica nel Regno Unito è stata introdotta nel 1908 per i cittadini con almeno settanta anni di età ritenuti bisognosi a seguito di una verifica dei mezzi e nel 1946 è stata estesa a tutti i lavoratori con almeno sessantacinque anni, dietro il pagamento di contributi in regime a ripartizione (pay-as-you-go system). Attualmente l’intero sistema è articolato su tre livelli (tiers) di cui i primi due sono di natura obbligatoria. Le forme previdenziali pubbliche funzionano secondo il principio pay-as-you-go e sono finanziate mediante i National Insurance Contributions (NICs), commisurati al reddito dei lavoratori, versati sia dagli stessi lavoratori che dai datori di lavoro.

Il primo livello del sistema, la pensione pubblica di base (Basic State Pension o BSP), ha natura prettamente pubblica, è percepita sia dai lavoratori dipendenti che autonomi ed il suo importo è indipendente dal reddito del soggetto. Se il reddito dei pensionati aventi un’età superiore o uguale a sessanta anni, includendo la pensione pubblica di base, risulta inferiore ad una determinata soglia minima acquisiscono il diritto a ricevere un beneficio integrativo, la Minimum Income Guarantee (MIG) fino al 2003 e successivamente il Pension Credit.

Il secondo livello è costituito da un’ulteriore prestazione a carattere pubblico (la pensione pubblica retributiva), la State Second Pension (s2p) che dall’aprile 2002 sostituisce lo State Earnings Related pension Scheme (SERPS) introdotto nel 1978 per i soli lavoratori dipendenti con un reddito superiore ad una precisa soglia minima (lower earnings limit- LEL). Le prestazioni in questo caso dipendono dall’ammontare e dalla

tipologia di reddito percepito, a cui sono commisurati i contributi da versare presso la National Insurance. Alternativamente alla pensione pubblica retributiva è prevista la possibilità per i lavoratori di rinunciare a questa prestazione attraverso il meccanismo del contracting out e dirottare i versamenti a vantaggio di forme previdenziali private che possono essere di natura individuale (personal pensions) oppure aziendale (occupational pensions). Le occupational pensions sono offerte dal datore di lavoro in base ad uno schema approvato e controllato dal governo, di tipo a prestazione definita (final salary scheme) oppure a contribuzione definita (money purchase scheme). Adottando lo schema (più diffuso) a prestazione definita il lavoratore contribuisce in media per il 5% del proprio reddito (e comunque non più del 15%) mentre il datore (sponsor) versa, in esenzione fiscale, la somma necessaria a garantire, ma allo stesso tempo non eccedere, l’obiettivo di prestazione prestabilito contrattualmente. I fondi vengono dati in gestione ad operatori finanziari specializzati (fund managers) ed alla fine del rapporto il lavoratore può riscuotere sotto forma di capitale una somma al massimo pari ad 1,5 volte il proprio reddito. La pensione individuale è disponibile sia per i lavoratori dipendenti che autonomi mediante l’investimento in fondi a contribuzione definita in cui è possibile versare fino ad una prestabilita percentuale massima del proprio reddito annuo, percentuale che cresce assieme all’età passando dal 17,5% al 40%. Per la pensione individuale il lavoratore può decidere di pensionarsi tra i cinquanta ed i settantacinque anni e può riscuotere sotto forma di capitale al massimo il 25% del montante accumulato al termine del rapporto. Dall’aprile 2001 è prevista un’ulteriore possibilità, la stakeholder pension, offerta da intermediari finanziari e sottoscrivibile dai lavoratori con un reddito superiore al lower earning limit anche in aggiunta alla State Second Pension. La normativa attualmente vigente a riguardo prevede l’obbligo per la maggior parte dei datori di lavoro di indicare uno schema stakeholder a cui il lavoratore possa aderire, fornendo le indicazioni di rilievo e

versando i contributi trattenendoli direttamente dalla retribuzione; il lavoratore deve invece provvedere in prima persona al versamento dei contributi nel caso in cui scelga uno schema stakeholder alternativo rispetto a quello indicato dal proprio datore. Una pensione di questo tipo deve soddisfare degli standard minimi in termini di rendimenti, flessibilità e sicurezza e si caratterizza per la previsione di un limite massimo (cap) pari all’1% sulle commissioni di gestione applicabili dal provider, calcolate sul valore della pensione, oltre che per il basso ammontare previsto per il versamento minimo e per una trasparenza nettamente superiore. Questa alternativa, infatti, non prevede commissioni in caso di entrata ed uscita o di variazioni o sospensione temporanea dei versamenti, con una notevole riduzione dei costi rispetto a quelli che in linea generale invece caratterizzano gli schemi di tipo personal. E’ prevista anche l’ulteriore opportunità di proseguire i versamenti una volta cessato il rapporto lavorativo, mentre non è possibile uscire dallo schema prima di aver compiuto cinquanta anni di età; come qualsiasi altro schema del tipo a contribuzione definita l’ammontare della pensione finale è strettamente legato al livello dei contributi versati ed al rendimento generato dagli investimenti finanziari posti in essere.

Il sistema previdenziale del Regno Unito prevede, infine, un terzo livello, di natura prettamente volontaria, offrendo la possibilità ai singoli lavoratori di accantonare ulteriori risorse mediante versamenti addizionali (entro determinati limiti massimi) presso gli schemi di tipo personal, occupational e stakeholder.

Le riforme introdotte nel Regno Unito a partire dal 1980, a differenza di quanto invece è accaduto negli altri paesi, hanno garantito la sostenibilità in termini di costi del sistema previdenziale pubblico trasferendo in misura crescente dal settore pubblico a quello privato l’onere del finanziamento della spesa pensionistica mediante la sistematica riduzione degli accantonamenti statali. In questo modo ad un sistema pubblico di tipo unfunded, cioè basato sul principio del pay-as-you-go, si è aggiunto un

altro sistema a carattere privato di tipo funded, le cui prestazioni sono strettamente legate all’ammontare dei contributi previdenziali versati dal singolo lavoratore e, solitamente, anche dal datore di lavoro.

Attualmente non è prevista alcuna inversione di tendenza a riguardo, anzi lo scopo è quello di ridurre ulteriormente la quota di reddito da pensione fornita dallo Stato portandola entro il 2050 al 40%.

Tra le politiche attuate in favore del pre-funding dei futuri impegni pensionistici, risulta fondamentale il ruolo e l’evoluzione del meccanismo del contractig out, introdotto nel 1978. Inizialmente prevedeva la possibilità di uscire dalla pensione statale di secondo livello soltanto in favore dei fondi aziendali di tipo a prestazione definita che garantivano una pensione, la Guarantee Minimum Pension, di ammontare più o meno pari a quella che altrimenti il lavoratore avrebbe ottenuto aderendo al sistema pubblico. Nel 1986 il sistema è stato profondamente innovato sia riducendo significativamente la generosità della State Earning Related Pension Scheme in modo da contenere i costi futuri derivanti dal pensionamento ed incentivando ulteriormente così il ricorso al contracting out, sia estendendo, a fronte della stagnazione delle adesioni presso i fondi aziendali a prestazione definita, il meccanismo del contracting out agli schemi a contribuzione definita, avviando in questo modo la diffusione delle pensioni individuali introdotte nel 1988. Contrariamente alle aspettative del Governo queste misure hanno stimolato il contracting out in favore non tanto dei fondi di tipo occupational a contribuzione definita, ma piuttosto dei piani di risparmio pensionistico offerti da intermediari finanziari e sottoscritti individualmente dal lavoratore. Nel periodo compreso tra il 1988 ed il 1992 il 25% della forza lavoro aveva aderito a forme pensionistiche individuali, di cui 1 milione in seguito all’uscita o mancata adesione presso un fondo di tipo aziendale; nella seconda metà degli anni novanta circa il 73% dei lavoratori dipendenti tra i venti ed i cinquantanove anni aveva optato per il

contracting out dal sistema pubblico. Nel periodo compreso tra il 2000 ed il 2001 il secondo pilastro del Regno Unito contava 23,4 milioni di aderenti, di cui 9 milioni presso la componente pubblica ed i restanti 14,3 milioni presso quella privata, di cui 5,7 milioni sottoscrittori di pensioni personal, 7,9 degli schemi a prestazione definita e 316 mila aderenti a schemi a contribuzione definita.

Grazie a questi cambiamenti di tipo strutturale il livello lordo delle pensioni statali risulta tra i più bassi in Europa, pari al 26% in rapporto al reddito lordo medio nazionale, contro il 79% della Francia, il 45% della Germania ed il 72% dell’Italia, e la previdenza privata riveste un ruolo di primaria importanza. A testimonianza del rilievo crescente assunto da questa componente c’è il fatto che il rapporto tra l’ammontare dei benefici sociali corrisposti da soggetti privati (fondi pensione e compagnie di assicurazione) ed il PIL risulta aumentato dal 3,8% nel 1987 al 6,2% nel 2002, con un picco del 7,1% nel 2000; inoltre a partire dal 1992 anche l’ammontare complessivo delle pensioni erogate da questi intermediari è risultato superiore rispetto a quello delle pensioni statali di vecchiaia e nel 2001-2002 la somma dei redditi da pensione aziendale, pensione individuale ed investimenti ammontava al 39% del reddito lordo complessivo da pensione rispetto al 27% del 1979. Il ruolo crescente rivestito dalla previdenza privata è ulteriormente confermato dall’incremento della proporzione di pensionati che percepiscono redditi aggiuntivi rispetto alla pensione di tipo statale, che sono passati dal 77% del 1979 al 91% del 2001-2002 per il complesso delle pensioner units e per il 30% di queste ultime i redditi diversi dalla pensione statale rappresentano oltre il 50% delle entrate complessive (nel 1979 i rispettivi valori erano del 19% e del 27%).

4.1.2 Gli Stati Uniti

Negli Stati Uniti l’introduzione del sistema pubblico di sicurezza sociale risale solamente al 1935, mentre sin dall’800 erano funzionanti fondi pensione aziendali. L’età necessaria per conseguire la pensione pubblica, inizialmente prevista di sessantacinque anni, sarà gradualmente portata a sessantasette nel 2020 con la riforma del 1983, con la previsione di incentivi a favore della prosecuzione dell’attività lavorativa e disincentivi al pensionamento anticipato, previsto possibile a partire da sessantadue anni di età.

Attualmente il sistema risulta articolato in tre componenti:

1. La pensione pubblica (Primary insurance amount, Pia) è calcolata come reddito medio dei migliori trentacinque anni di lavoro rivalutato con la crescita media dei salari moltiplicato per un’aliquota a scaglioni che decresce dal 90% al 15% (quindi il grado di copertura per un reddito annuo di 15 mila euro è del 50% mentre scende al 30% per un reddito di 40 mila euro, attestandosi in media attorno al 40%)[4]. Il primo pilastro del sistema previdenziale americano, quindi, si caratterizza per una logica di tipo fortemente redistributivo, garantendo così un tasso di sostituzione soddisfacente soltanto ai lavoratori con un reddito basso; l’elevato sviluppo della previdenza privata a sua volta è una diretta conseguenza della necessità avvertita dai lavoratori con un reddito medio-alto di compensare il basso grado di copertura previdenziale loro offerto. L’aliquota contributiva prevista è pari al 12,4% del salario, equamente suddivisa tra lavoratore e datore di lavoro, di cui la parte preponderante va a finanziare la pensione di vecchiaia mentre la parte restante è destinata

[4]

all’assicurazione sanitaria ospedaliera ed a quella d’invalidità. La pensione di vecchiaia è legata anche ad altri programmi di pubblica assistenza quali l’assicurazione contro l’invalidità, anche da vecchiaia (disability insurance), ed il programma contro la povertà dei vecchi (Supplemental security incombe program), che si basa sul reddito percepito in quel momento piuttosto che su quello dell’intera vita lavorativa, utilizzabile quindi per ottenere una pensione di carattere supplementare.

2. I fondi pensione aziendali[5] che, nonostante siano presenti da tempo, hanno ottenuto una specifica regolamentazione solamente nel 1974. In linea generale sono finanziati solamente dal datore di lavoro e riguardano il 45% delle persone attive, con percentuali crescenti tra i lavoratori con un reddito più elevato (80% del totale) e decrescenti invece presso quelli con reddito più ridotto (33% del totale) e le donne (48% del totale). I fondi a contribuzione definita si concentrano soprattutto presso le imprese di dimensioni più ridotte e, sia per numero che per quantità di lavoratori coinvolti, costituiscono la maggior parte dei fondi esistenti. Tra i piani a contribuzione definita meritano di essere distinti i 401(k) (così denominati dal nome della sezione del Codice sulle imposte) offerti dal datore di lavoro ai propri dipendenti ed il cui successo è strettamente legato alla loro flessibilità e convenienza fiscale per il lavoratore ed al minor costo di amministrazione gravante sul datore di lavoro rispetto ai piani a prestazione definita. Momentaneamente contano complessivamente 44 milioni di iscritti, pari al 30% della forza lavoro dipendente statunitense; in base al valore del patrimonio gestito, che a fine 2001 ammontava a 1.754

[5]

come evidenziato più avanti non si tratta di forme previdenziali a carattere obbligatorio, ma ad adesione volontaria, incentivate mediante la concessione di agevolazioni fiscali.

miliardi di dollari, rappresentano circa il 16% dell’industria della previdenza complementare statunitense e quasi l’84% del totale dei piani aziendali a contribuzione definita[6]. Il montante accumulato può essere liquidato solo una volta raggiunti i cinquantanove anni di età e viene tassato soltanto in questo momento; è comunque prevista la possibilità di effettuare prelievi dal conto, senza andare incontro a penalizzazioni, in caso d’inabilità, morte, disoccupazione, cambio di lavoro o difficoltà finanziarie. I lavoratori con stipendi più elevati possono aderire al piano soltanto se vi partecipa almeno il 70% dei lavoratori occupati nell’azienda sponsor; quest’ultima può integrare la contribuzione del lavoratore al fine d’incentivarne la partecipazione al piano e sono previsti dei limiti riguardo i contributi versati a favore dei lavoratori con stipendi più elevati: in media la contribuzione del lavoratore ammonta al 6% del reddito mentre il datore contribuisce per circa il 3%. La contribuzione del lavoratore, entro determinati limiti di importo massimo, è fiscalmente deducibile, così come lo sono anche i contributi versati dal datore di lavoro fino ad un massimo del 25% della retribuzione del lavoratore; i rendimenti maturati sulle somme accantonate non sono soggetti a tassazione, mentre lo sono le prestazioni. Le aziende che sponsorizzano i piani 401(k) devono fornire agli iscritti almeno quattro opzioni d’investimento (in media ne vengono offerte dieci) ed il lavoratore che si trasferisce ad un’altra azienda può spostare il proprio piano pensionistico e la relativa posizione senza essere soggetto a penalità né ad oneri fiscali. Questi piani sono gestiti da un trust, organismo titolare delle risorse del piano, i cui amministratori (trustee) in linea generale vengono scelti dalle parti che vi contribuiscono (datori di

[6]

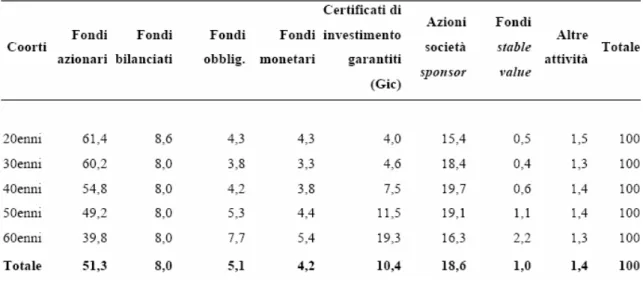

lavoro ed iscritti); la forma giuridica del trust assicura la separazione del patrimonio del piano rispetto a quello dell’azienda sponsor ed il ruolo dei trustee, così come definito dalla normativa americana del settore, è quello di assicurare la corretta e prudente gestione delle risorse nell’esclusivo interesse degli aderenti. In particolare questi soggetti hanno il compito di definire la politica d’investimento del piano, scegliere la banca depositaria, selezionare l’intermediario gestore e nominare il responsabile del service amministrativo. Sono anche i referenti degli esposti degli iscritti, redigono il rapporto annuale e rispondono alle autorità di controllo. Le disposizioni legislative che disciplinano i piani 401(k) stabiliscono una serie di principi generali che tutelano la sana e prudente gestione del patrimonio da parte del trustee, ma non stabiliscono quali sono le tipologie di strumenti finanziari in cui i piani previdenziali privati possono investire, né pongono vincoli quantitativi all’investimento nelle diverse tipologie di strumenti finanziari: il trustee deve gestire il piano semplicemente applicando il principio del “prudent man”, nell’interesse degli aderenti al fondo e garantendo una sufficiente diversificazione degli investimenti. Alla fine del 2001 i portafogli dei piani 401(k) risultavano caratterizzati da una asset allocation composta per il 51% da investimenti in fondi azionari, per il 19% da azioni dell’azienda sponsor, per il 10% da certificati d’investimento garantiti (Gic)[7] e per il 20% da quote di altri fondi (monetari, bilanciati, obbligazionari). Dall’esame di questi dati si può notare come l’allocazione del portafoglio vari notevolmente in base all’età degli iscritti: i lavoratori più giovani, infatti, tendono ad inserire nei propri

[7]

I Gic (Guaranteed investment contract) sono investimenti offerti da compagnie di assicurazioni che riconoscono un tasso d’interesse fisso garantito.

piani previdenziali una quota rilevante di fondi azionari (il 61% rispetto al 40% dei più anziani), mentre gli aderenti con almeno sessanta anni di età tendono ad investire prevalentemente nei Gic (vedi tabella 4.4).

Tabella 4.4. Asset allocation dei piani 401(k) per età degli aderenti. (dati a fine 2000; valori in percentuale).

Fonte: Elaborazione su dati Investment Company Institute (scaricato da:

www.covip.it/pubblicazioni/quadernospeciale.pdf, Speciale 3-2001, Quaderno n. 1, p. 73).

L’elevata esposizione media del patrimonio dei 401(k) in azioni delle aziende sponsor dipende dalle modalità con cui i datori di lavoro contribuiscono al piano, infatti possono in alternativa conferire azioni della società oppure fornire liquidità, e secondo un’indagine condotta dall’Investment Company Institue nel 17% dei casi la contribuzione viene erogata in azioni della società sponsor, nel 57% in liquidità e nei casi restanti è prevista una combinazione delle due opportunità. In linea generale nei piani a contribuzione definita l’investimento in azioni dell’impresa sponsor risulta prevalente per i piani di maggiori dimensioni: nei piani con più di 5 mila aderenti le azioni delle aziende sponsor pesano per il 31% sul patrimonio del piano mentre nei piani di minori dimensioni tale esposizione si riduce al 17%; se si considerano i venti principali piani

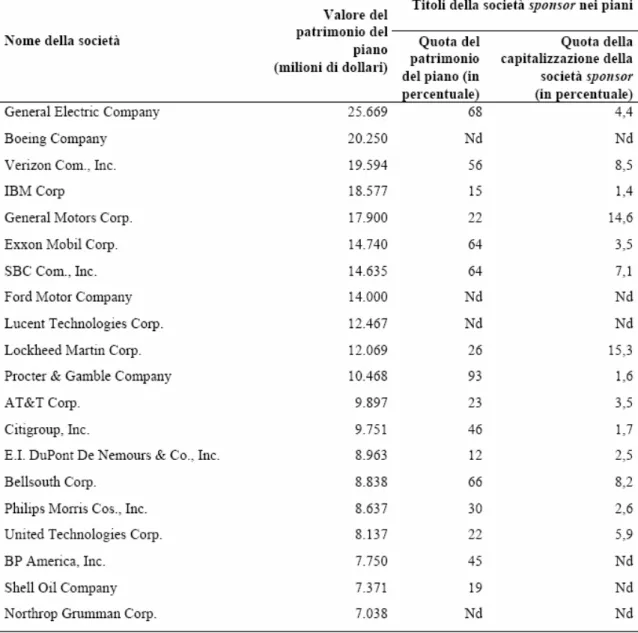

a contribuzione definita la percentuale d’investimento in azioni dell’azienda sponsor sale al 42% (vedi tabella 4.5).

Tabella 4.5. Titoli azionari della società sponsor nei 20 principali piani a contribuzione definita (Stati Uniti) (dati al 31.12.2001).

Fonte: Elaborazione su dati tratti da Mitchell e Utkus (2002) (scaricato da: www.covip.it/pubblicazioni/quadernospeciale.pdf, Speciale 3-2001, Quaderno n. 1, p. 74).

Le aziende contribuiscono ai piani previdenziali conferendo azioni proprie per diverse ragioni: si tratta di una forma di contribuzione che nel breve termine ha un impatto relativamente limitato sulla situazione finanziaria dell’azienda; i contributi in azioni sono interamente deducibili fiscalmente;

l’esperienza dimostra che i lavoratori che hanno ricevuto azioni dell’azienda nei piani pensionistici sono meno propensi a disinvestirle nel caso di operazioni di fusione ed incorporazione o nel caso in cui gli utili realizzati dall’azienda risultino inferiori rispetto a quelli attesi; infine in questo modo viene rafforzato il rapporto di fedeltà esistente tra lavoratori ed azienda. L’elevata concentrazione degli investimenti in titoli dell’azienda sponsor dipende anche dalla presenza di vincoli al relativo disinvestimento. Un’indagine condotta dalla Watson Wyatt evidenzia che un significativo 41% dei piani aziendali consente all’aderente di scegliere la modalità di contribuzione della società sponsor e tra i piani che prevedono un contributo in azioni (44% del totale dei piani) soltanto il 4% consente al lavoratore di disporne liberamente, il 9% non ne consente la vendita e l’11% vincola il disinvestimento al raggiungimento di determinati requisiti in termini di età o di anni di servizio. I restanti piani, che costituiscono il 20% del totale, prevedono altri tipi di limitazioni. A partire dal 1990 il valore del patrimonio dei piani 401(k) è aumentato del 356% e nel biennio 2000-2001 ha registrato per la prima volta una variazione negativa (-5%): si tratta quindi di una forma di risparmio previdenziale che ha offerto importanti benefici agli iscritti, anche se, ovviamente, il recente andamento negativo dei mercati finanziari ha posto in evidenza anche alcune criticità che contraddistinguono in generale i piani a contribuzione definita nei quali il rischio, in definitiva, ricade sull’aderente. Il ruolo specificamente assegnato a questa tipologia di piani nel quadro del sistema previdenziale americano si può evincere dalle dichiarazioni del Ministro del Lavoro, Elaine Chao, in occasione dell’audizione svoltasi il 6 febbraio 2002 al Committee on Education and

the Workforce del Congresso degli Stati Uniti. In tale circostanza il Ministro ha voluto sottolineare l’interazione esistente tra i piani 401(k) e quelli a beneficio definito, ricordando che la maggior parte dei lavoratori i cui piani 401(k) investono in azioni dell’azienda sponsor aderisce anche ad un piano a prestazione definita offerto dall’azienda presso cui lavorano. I dati enunciati evidenziano come del totale delle azioni dell’azienda sponsor investite nei piani 401(k) con più di cento partecipanti soltanto il 10% è riconducibile a stand alone plan (piani indipendenti), mentre il restante 90% a piani 401(k) che coesistono con piani a beneficio definito: questi dati sono stati forniti al fine di rassicurare il Congresso circa l’esistenza di un “cuscinetto” (i piani a beneficio definito) in grado di attenuare il rischio sopportato dai lavoratori aderenti ai piani 401(k). E’ evidente quindi che, nonostante negli ultimi anni si sia verificato un sensibile incremento dei piani a contribuzione definita, quelli a beneficio definito rimangono una componente cruciale del sistema pensionistico anglosassone.

3. Per i lavoratori autonomi e dipendenti per i quali non esistono dei piani di tipo aziendale sono previsti dei piani individuali a contribuzione definita (Individual retirement accounts, IRA) per i quali è stabilito un livello massimo di contributi da versare annualmente e vige la deducibilità in sede fiscale dei versamenti in caso di redditi inferiori a determinate soglie prestabilite. I versamenti non deducibili, e quindi soggetti a tassazione, ad ogni modo non saranno poi tassati al momento della liquidazione del fondo che diventa obbligatoria a partire dai settantuno anni. E’ inoltre prevista la facoltà di rollover, da esercitare entro sessanta giorni, che consente di versare i capitali liquidati dai piani pensionistici presso piani

Ira senza subire alcuna tassazione. All’interno di questa categoria si distinguono gli Ira autogestiti, o Self–directed Ira, che consentono al singolo investitore di versare i propri contributi in esenzione fiscale presso una banca depositaria, dando successivamente le relative istruzioni di compravendita, proprio come accade in caso di normale deposito titoli. Recentemente sono stati introdotti anche i cosiddetti Roth Ira che non prevedono la deducibilità fiscale dei contributi versati, ma che dopo il compimento del cinquantanovesimo anno di età possono essere liquidati in regime di assoluta esenzione fiscale, se la loro durata è stata di almeno cinque anni, oppure possono essere continuati anche per periodi di tempo illimitati e poi trasferiti esentasse ai propri eredi.

La principale giustificazione alla diffusione dei fondi pensione privati, aventi carattere prettamente volontario, è sicuramente il vantaggio fiscale che se ne può trarre: per il datore di lavoro, infatti, le contribuzioni versate presso piani previdenziali a favore dei propri dipendenti rappresentano una spesa, entro certi limiti, facilmente deducibile ed allo stesso modo per i lavoratori non è prevista alcuna tassazione né sugli accantonamenti effettuati dal datore di lavoro né sui redditi prodotti mediante il loro investimento nel corso degli anni fino al momento in cui le prestazioni non verranno effettivamente percepite. Queste agevolazioni però sono concesse soltanto nel caso in cui i piani a cui si riferiscono contributi e prestazioni siano “qualificati”, cioè rispondano ai requisiti previsti dall’Internal Revenue Code (IRC) e dall’Emplyee Retirement Income & Security Act del 1974 (ERISA). I piani pensione volontari che possiedono tali requisiti possono essere distinti in due grandi categorie: quelli a prestazione definita e quelli a contribuzione

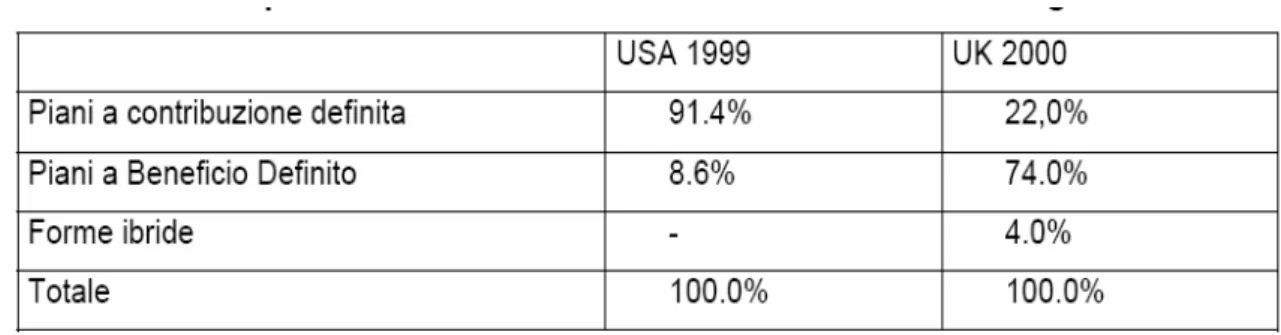

definita. Negli Stati Uniti, a differenza del Regno Unito, i piani previdenziali aziendali a contribuzione definita sono molto più numerosi rispetto a quelli a benefici definiti (vedi tabella 4.6).

Tabella 4.6. Piani previdenziali aziendali. Schemi DC e DB. USA e Regno Unito

Fonte: Elaborazione Covip su dati tratti da Hinz (2000) (scaricato da: http://www.ania.it/vita/documentazione/03 pdf, p. 48).

I piani a contribuzione definita possono essere distinti in quattro diverse tipologie a seconda del tipo di contribuzione prevista:

1. il Money Purchase Plan, in cui i contributi vengono versati esclusivamente dal datore di lavoro sulla base di un programma unilateralmente definito. E’ quello più diffuso e l’unico in cui il livello dei contributi è significativo e quindi adatto a consentire la costituzione di una pensione di un certo livello;

2. il Profit Sharing Plan, che come nel caso precedente è finanziato esclusivamente mediante il contributo del datore di lavoro, ma è basato sui profitti conseguiti dall’azienda e di conseguenza risente di fluttuazioni contributive anche elevate;

3. il Thrift Plan, che prevede contribuzioni sia da parte del datore di lavoro che dello stesso lavoratore presso un fondo fiduciario che in linea di massima offre una molteplicità di opzioni d’investimento;

4. i Section 401k Plans, che consentono ai lavoratori di differire, entro certi limiti, una parte della propria retribuzione versandola nel piano. All’interno di questa categoria hanno riscosso particolare successo i piani 401(k).

4.1.3 I Paesi Bassi

Il caso olandese rappresenta uno stadio intermedio tra le due grandi tipologie previdenziali alternative: è vicino al sistema anglosassone per quanto attiene la pensione pubblica di base e l’importanza rivestita dai fondi pensione complementari a capitalizzazione, mentre è più vicino al sistema europeo per quanto riguarda l’obbligatorietà della previdenza sia pubblica che privata.

La pensione pubblica è stata introdotta nel 1957 con lo scopo di garantire un reddito base a tutti i soggetti che avevano raggiunto almeno i sessantacinque anni di età, e dal 1980 il suo importo è legato al salario minimo, che a sua volta segue l’andamento delle retribuzioni medie, ed è finanziata attraverso il regime a ripartizione con un’aliquota limitata per legge al di sotto del tetto massimo del 18,25%. Per poter accedere alla pensione pubblica di vecchiaia non è necessario interrompere l’attività lavorativa, però la possibilità di ottenere sussidi di disoccupazione ed inabilità rendono conveniente ritirarsi comunque dal lavoro prima del compimento dei sessantacinque anni di età. Al raggiungimento di quest’età la metà del reddito proviene dalla pensione pubblica e la parte residua dalla pensione privata, con un grado di copertura complessivo che al netto delle imposte supera il 70%[8]. A differenza della pensione pubblica quella privata per poter essere percepita richiede la cessazione dell’attività lavorativa in essere, ma allo stesso tempo risulta compatibile con l’inizio di una nuova attività. Un sistema così concepito, offre una pensione ai limiti del sostentamento, per

[8]]

questo motivo l’iscrizione ad un piano di previdenza integrativa è resa obbligatoria dagli accordi collettivi stipulati tra le rappresentanze sindacali. La pensione erogata viene assoggettata a tassazione come reddito percepito.

Il secondo pilastro delle pensioni da lavoro è molto più sviluppato rispetto a qualsiasi altro paese dell’Unione europea e coinvolge la quasi totalità dei lavoratori. Sono presenti fondi aziendali, settoriali e professionali ed un fondo pensione (Abp) rivolto ai dipendenti pubblici; i regimi sono solitamente del tipo a prestazione definita: soltanto il 4% dei lavoratori dipendenti che hanno sottoscritto una pensione integrativa fa capo ad un piano a contributi definiti puro[9]. La presenza di fondi aziendali e settoriali, nati da accordi collettivi, comporta l’adesione obbligatoria da parte delle imprese (solitamente di dimensioni medio-piccole) e dei relativi dipendenti.

La percentuale dei sistemi basati solamente sulla retribuzione finale dal 1995 al 2001 si è notevolmente ridotta, passando dal 14% dei lavoratori dipendenti affiliati ad un sistema pensionistico da lavoro al 7%, mentre la maggior parte dei sistemi a prestazione definita non tengono conto degli aumenti retributivi degli ultimi anni precedenti il pensionamento. Il 30% degli iscritti presso i sistemi pensionistici fa capo a programmi basati sulla media retributiva lungo l’intera carriera.

I piani appartenenti al secondo pilastro previdenziale possono essere venduti sia da compagnie di assicurazione che da fondi pensione (relativi ad una sola impresa, ad un gruppo d’imprese oppure ad un intero settore industriale); per poter essere amministrati in maniera autonoma i fondi pensione devono necessariamente operare nel rispetto del Memorandum per gli Affari Attuariali e Tecnici, altrimenti sono costretti a sottoscrivere una polizza assicurativa vita di gruppo.

Il livello delle contribuzioni varia da un piano all’altro ed in linea generale sono versate sia dal datore che dal lavoratore, anche se in alcuni piani sono a carico

[9]

esclusivamente del datore di lavoro. In tutte le tipologie di fondi le contribuzioni versate da ambo le parti risultano deducibili in sede fiscale entro determinati tetti massimi prestabiliti: i contributi non sono deducibili nel caso in cui la pensione attesa, inclusa anche quella statale, risulti superiore al 70% dell’ultimo reddito.

Nel 2000 l’ammontare degli attivi dei fondi pensione era pari a 445 miliardi di euro, con un rapporto con il PIL del 111%.

I piani previdenziali individuali (terzo pilastro), vendibili soltanto dalle compagnie assicurative, sono a carattere volontario, del tipo a capitalizzazione e nella maggior parte dei casi il rischio grava sull’assicurato. I contributi risultano deducibili in sede fiscale per un importo massimo pari al livello richiesto per costituire diritti pensionistici totali equivalenti al 70% della retribuzione finale. Le attività di questi sistemi nel 2001 ammontavano al 58% del PIL.

4.1.4 La Germania

La Germania è stata la culla del sistema pubblico di sicurezza sociale, introdotto dal Cancelliere Bismark a partire dal 1883 con un’impostazione di tipo prettamente assicurativo a capitalizzazione, contro i rischi d’invalidità e vecchiaia per tutti i lavoratori. Anche in seguito alla trasformazione in un regime obbligatorio a ripartizione (Gesetzliche Rentenvversicherung, Grv) l’aspetto assicurativo ha continuato a rivestire un ruolo di prioritaria importanza rispetto a quello redistributivo verso i meno abbienti, con poste nel bilancio pubblico separate ed a destinazione vincolata[10]. Una prima riforma attuata nel 1972 ha comportato un abbassamento dell’età pensionabile da sessantacinque a sessanta anni, indicizzando le pensioni ai salari lordi; dopo vent’anni, con la riforma del 1992 legata all’unificazione anche dal punto di vista previdenziale con la Germania dell’Est, si è verificata una riduzione dei benefici pensionistici

[10]

mediante l’innalzamento a sessantacinque anni dell’età richiesta per il pensionamento normale ed introducendo l’indicizzazione ai salari netti. Il regime pensionistico generale a ripartizione legato al reddito, attualmente ricopre circa l’82% degli occupati (33 milioni di persone) e l’aliquota contributiva si aggira intorno al 19,5%, equamente suddivisa tra datori e lavoratori. La pensione, esentasse, viene calcolata tenendo in considerazione l’intera storia contributiva del lavoratore, il numero di anni di servizio e, a partire dal 1992, anche l’età di pensionamento. Rispetto ai normali sessantacinque anni infatti è prevista una riduzione annua della pensione pari al 3,6% per il prepensionamento (nei casi di anzianità contributiva, donne, invalidi e disoccupati) ed un incremento del 6% annuo per il post-pensionamento. Il sistema previdenziale pubblico da solo elargisce il 60% di tutti i redditi degli anziani nella Germania occidentale e più del 90% nella Germania dell’est. I lavoratori autonomi in genere non sono assicurati obbligatoriamente con il regime generale, ma hanno la possibilità di contribuirvi[11].

L’elevata copertura assicurata dal sistema previdenziale di tipo pubblico lascia uno spazio alquanto ridotto al sistema privato dei fondi pensione, l’unica forma caratterizzata da un’ampia diffusione riguarda gli schemi pensionistici aziendali iscritti nel bilancio delle aziende e presenti soprattutto presso le grandi imprese industriali: la loro rilevanza quantitativa in termini di volumi è ad ogni modo piuttosto modesta e gli oneri impliciti di rendimento, copertura assicurativa ed indicizzazione delle prestazioni ne stanno disincentivando l’offerta.

Il regime individuale del terzo pilastro (assicurazione sulla vita), invece, rappresenta circa il 10% del reddito complessivo durante la vecchiaia.

Un sostegno importante allo sviluppo delle pensioni di carattere privato viene fornito non soltanto sotto forma di detraibilità in sede fiscale, ma anche attraverso

[11]

sovvenzioni dirette ai soggetti con redditi più bassi ed alle famiglie con bambini che non hanno potuto fruire delle detrazioni fiscali.

Con lo sviluppo delle pensioni private assume crescente rilievo riuscire a garantire che tutti i lavoratori dispongano delle informazioni necessarie per poter effettuare scelte consapevoli, che siano rese largamente accessibili le pensioni professionali, soprattutto grazie a contratti di lavoro collettivo, e che queste non escludano certi gruppi di lavoratori (in modo particolare quelli a metà tempo e temporanei) e ne scoraggino la mobilità.

Le forme di previdenza integrativa preesistenti alla riforma del 2001 (Riforma Riester), a favore dello sviluppo dei regimi contributivi, si articolavano in:

1. Fondi interni: si tratta di piani a beneficio definito creati da un’impresa attraverso accantonamenti specifici nel proprio bilancio; i lavoratori acquisiscono il diritto legale alle prestazioni e l’azienda è obbligata ad assicurarsi contro l’eventuale rischio d’insolvenza.

2. Casse di assistenza: sono piani a beneficio definito simili ai precedenti, salvo per il fatto che non attribuiscono ai lavoratori un diritto legale alle prestazioni. E’ obbligatoria l’assicurazione contro l’insolvenza.

3. Casse Pensioni: sono piani di accumulazione a beneficio definito, solitamente costituiti esternamente alle imprese da uno o più datori di lavoro. I lavoratori acquisiscono il diritto legale alle prestazioni del piano. 4. Assicurazione diretta: il datore di lavoro sottoscrive a favore del

dipendente una polizza con una compagnia di assicurazione che provvede a scadenza al pagamento dei relativi benefici.

Con i nuovi piani pensionistici integrativi (Piani previdenziali Riester) possono aderire alla previdenza integrativa i lavoratori dipendenti ed autonomi assoggettabili all’assicurazione sociale obbligatoria compresi quelli in congedo parentale, coloro che

prestano servizio militare o civile ed i disoccupati che percepiscono l’identità di disoccupazione. Possono inoltre fruire dei sussidi statali anche i coniugi di contribuenti al sistema pubblico, purché stipulino un contratto a proprio nome. I piani possono essere attuati in forma collettiva, su iniziativa del datore di lavoro che può offrire un’assicurazione diretta o l’adesione ad un fondo aziendale o ad un fondo di categoria, ed i lavoratori possono aderirvi oppure stipulare un contratto individuale con un provider di loro fiducia. E’ prevedibile che la maggior parte dei contratti Riester si realizzerà tramite fondi occupazionali, costituiti in ambito aziendale o di categoria. I datori di lavoro devono farsi carico della gestione del contratto (prelievo dei contributi dagli stipendi e versamento degli stessi nei piani pensionistici, ecc.), a meno che il lavoratore non decida di non aderire al piano da essi proposto, e dell’assicurazione obbligatoria contro i rischi di insolvenza (quando richiesta). Per godere delle agevolazioni previste i piani previdenziali devono in ogni caso soddisfare alcuni requisiti tra cui:

• prevedere la liquidazione delle prestazioni, necessariamente sotto forma di rendita vitalizia, non prima della decorrenza della pensione di vecchiaia, di invalidità o del compimento del 60°anno di età;

• garantire agli aderenti ai piani il diritto ai benefici anche in caso di fallimento del fondo pensione;

• se a contribuzione definita, devono garantire il rimborso dei contributi versati (contribuzione definita con rendimento minimo garantito);

• ripartire la commissione di sottoscrizione e le spese di gestione su 10 anni.

Sono abilitati alla gestione delle risorse dei fondi le compagnie di assicurazione, le banche e gli altri investitori istituzionali; nei piani collettivi la scelta del provider spetta ai datori di lavoro, mentre nei piani individuali spetta ai lavoratori. Nel 2002 circa 3 milioni di lavoratori hanno sottoscritto Piani Riester.

Per il datore di lavoro i contributi versati nei fondi interni, nei fondi aziendali, nell’assicurazione diretta e nei fondi pensione sono pienamente deducibili; per i lavoratori i contributi versati presso fondi aziendali e all’assicurazione diretta possono essere forfetariamente tassati al 20% fino a un tetto massimo di 1.742 euro (eccezionalmente 2.147). In ogni caso i benefici percepiti dai lavoratori sono considerati retribuzione aggiuntiva e quindi soggetti a tassazione, però nel caso in cui i contributi siano stati precedentemente assoggettati a tassazione forfetaria durante la fase di accumulazione la pensione al momento dell’erogazione viene tassata solo per la parte corrispondente ai redditi da investimento.

4.1.5 La Francia

Il sistema di sicurezza sociale francese si è sviluppato, secondo la configurazione attuale, tra il 1945 ed il 1965; è poi seguita una riforma estensiva nel 1983 ed una invece di tipo restrittivo nel 1993. Copre quattro grandi aree: sanità, famiglia, infortuni sul lavoro e pensione che per i lavoratori dipendenti si basa essenzialmente su due pilastri fondamentali: la pensione primaria e quella complementare ugualmente a carattere obbligatorio ed entrambe finanziate a ripartizione. Speciali schemi pensionistici di primo pilastro coprono i lavoratori autonomi.

A partire dal 1983 la pensione primaria può essere riscossa, una volta compiuti i sessanta anni di età, in funzione degli anni di contribuzione e del reddito massimo medio dei migliori dieci anni, rivalutato con un tetto salariale prestabilito; anche il coefficiente da applicare al reddito per ottenere la pensione dipende dall’età e

dall’anzianità contributiva (a sessanta anni di età con venticinque anni di anzianità si ottiene un grado di copertura pari al 17% che però sale al 35% nel caso in cui gli anni di anzianità siano trentacinque; la copertura massima del 50% richiede almeno trentotto anni di contributi e sessantatre anni di età). I contributi sono del 15%, di cui 7 punti percentuali sono a carico del lavoratore[12].

La pensione complementare deriva da due organismi che raccolgono una pluralità di regimi socio-professionali, l’Arrco (Association de regimes de retraite complémentaires) per la generalità dei lavoratori e l’Agirc (Association générale des institutions de retraite des cadres) per i quadri ed i funzionari. Dal 1972 la contribuzione ad uno schema di tipo complementare è obbligatoria, con aliquote pari al 6% (presso l’Arrco) ed al 17% (presso l’Agirc) del reddito, di cui circa un terzo è a carico dei lavoratori. Il regime è di tipo contributivo a ripartizione, cioè i contributi che vengono versati nell’arco della vita lavorativa comportano l’acquisizione di una certa quantità di punti che successivamente moltiplicati per il loro valore unitario consentono la determinazione del livello di pensione complementare spettante a ciascun lavoratore. La pensione complementare è prevista al raggiungimento dei sessantacinque anni, con eventuali aggiustamenti attuariali in caso di pensionamento tra sessanta e sessantacinque anni che però non vengono applicati a fronte del raggiungimento dei trentotto anni contributivi presso il primo pilastro. A contrario della pensione primaria, cumulabile con i redditi da lavoro anche se per richiederla occorre interrompere il rapporto in essere, quella di tipo complementare è incompatibile con l’inizio di una nuova attività. Nel complesso i due pilastri coprono circa il 98% della spesa complessiva per le pensioni e sono finanziati tramite i contributi di previdenza sociale e le imposte.

[12]

L’importanza rivestita dai regimi obbligatori a ripartizione lascia ben poco spazio allo sviluppo di programmi alternativi volontari professionali o individuali, che tuttavia fruiscono d’incentivi di carattere fiscale.

Di recente, il Governo ha presentato un ampio progetto di riforma del sistema pensionistico, i cui passaggi più importanti riguardano[13]:

• la durata della contribuzione: entro il 2009 anche per i dipendenti pubblici sarà portata da 37,5 a 40 anni e per tutti i lavoratori salirà a 41 anni nel 2012 ed a 42 nel 2020. L’idea è di stabilizzare ad un livello di due ad uno il rapporto tra vita attiva e pensione;

• per gli stessi dipendenti pubblici, sarà allungato il periodo salariale rispetto al quale calcolare la pensione e la rivalutazione della stessa sarà indicizzata al costo della vita e non più ai salari;

• viene definito il quadro generale di un dispositivo che permette di offrire ad ogni cittadino la facoltà di accedere ad un risparmio-pensionistico per completare la propria pensione. Il dispositivo di risparmio-pensione garantisce la sicurezza e la protezione finanziaria dei sottoscrittori, offre una libertà di scelta sulle modalità di adesione e di gestione ed è incoraggiato dallo Stato grazie a vantaggi fiscali uguali per tutti. A questo scopo è stato creato un plafond unico di esonero globale dalla tassazione dei contributi per i differenti prodotti di risparmio-pensione in cui è incluso anche quello del datore di lavoro. Questo dispositivo si basa in primo luogo sulla creazione di un prodotto di risparmio-pensione aperto ad ogni cittadino il cui fine consiste nel pagamento di una rendita vitalizia all’età normale di pensionamento; regole specifiche dovranno essere poste a tutela del patrimonio del risparmiatore.

[13]

4.2 Analisi comparata

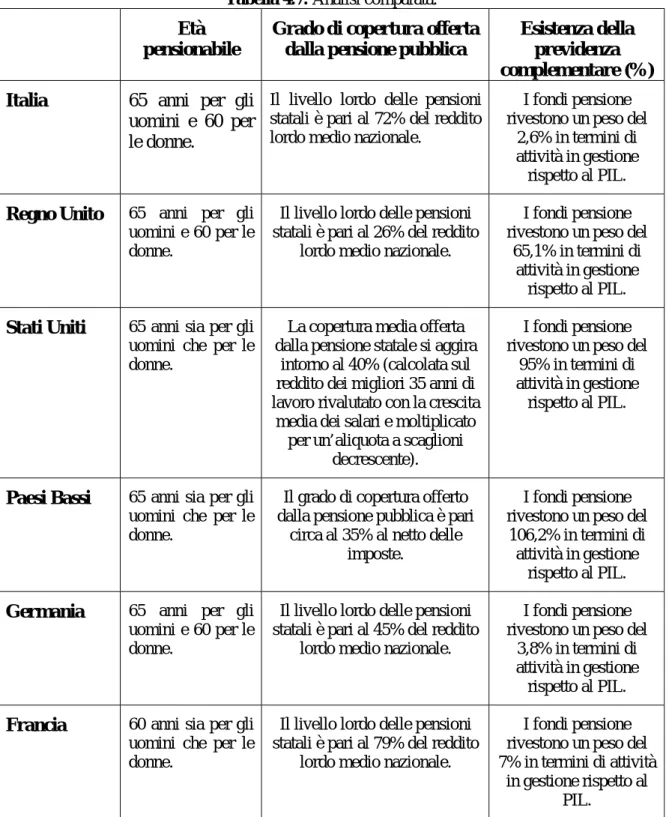

L’analisi dei singoli sistemi pensionistici ha messo in risalto l’esistenza di similitudini ed allo stesso tempo di significative disomogeneità riguardo alcune variabili di fondamentale rilevanza: età pensionabile, grado di copertura assicurato dal sistema previdenziale pubblico ed eventuale esistenza di forme pensionistiche complementari ed il peso che rivestono all’interno del sistema (vedi tabella 4.7).

Tabella 4.7: Analisi comparata.

Età pensionabile

Grado di copertura offerta dalla pensione pubblica

Esistenza della previdenza complementare (%)

Italia 65 anni per gli

uomini e 60 per le donne.

Il livello lordo delle pensioni statali è pari al 72% del reddito lordo medio nazionale.

I fondi pensione rivestono un peso del

2,6% in termini di attività in gestione rispetto al PIL.

Regno Unito 65 anni per gli uomini e 60 per le donne.

Il livello lordo delle pensioni statali è pari al 26% del reddito

lordo medio nazionale.

I fondi pensione rivestono un peso del

65,1% in termini di attività in gestione

rispetto al PIL.

Stati Uniti 65 anni sia per gli uomini che per le donne.

La copertura media offerta dalla pensione statale si aggira

intorno al 40% (calcolata sul reddito dei migliori 35 anni di lavoro rivalutato con la crescita

media dei salari e moltiplicato per un’aliquota a scaglioni

decrescente).

I fondi pensione rivestono un peso del

95% in termini di attività in gestione

rispetto al PIL.

Paesi Bassi 65 anni sia per gli uomini che per le donne.

Il grado di copertura offerto dalla pensione pubblica è pari

circa al 35% al netto delle imposte.

I fondi pensione rivestono un peso del

106,2% in termini di attività in gestione

rispetto al PIL.

Germania 65 anni per gli uomini e 60 per le donne.

Il livello lordo delle pensioni statali è pari al 45% del reddito

lordo medio nazionale.

I fondi pensione rivestono un peso del

3,8% in termini di attività in gestione

rispetto al PIL.

Francia 60 anni sia per gli uomini che per le donne.

Il livello lordo delle pensioni statali è pari al 79% del reddito

lordo medio nazionale.

I fondi pensione rivestono un peso del 7% in termini di attività

in gestione rispetto al PIL.

o Età pensionabile. Le età pensionabili sembrano formalmente allineate attorno ai 65 anni per gli uomini ed i 60-65 anni per le donne. Solo con le più recenti riforme l’Italia si è adeguata con gli altri Stati, però in effetti molte persone vanno in pensione prima del raggiungimento di questa età per il semplice fatto che le pensioni di anzianità permettono agli assicurati

di percepire una pensione prima dell’effettivo raggiungimento dell’età pensionabile vera e propria. Questo elemento non è caratteristico soltanto dell’Italia, ma riguarda un po’ tutti i paesi dell’Unione Europea in cui l’età media effettiva di pensionamento risulta inferiore rispetto a quella prestabilita.

o Grado di copertura assicurato dalla previdenza statale. Il grado di copertura offerto dal sistema pubblico italiano risulta tra i più elevati a livello internazionale, infatti il livello lordo delle pensioni statali corrisponde circa al 72% del reddito lordo medio nazionale, superato soltanto dalla Francia in cui raggiunge il 79%, e seguito a catena dalla Germania il cui livello lordo delle pensioni statali si attesta attorno al 45% ed il sistema previdenziale pubblico elargisce all’incirca il 60% dei redditi degli anziani nella Germania occidentale e più del 90% in quella dell’est. Nei restanti Paesi presi in analisi la previdenza pubblica risulta assai meno generosa: il livello lordo delle pensioni statali negli Stati Uniti, infatti, si aggira attorno al 40% del reddito, nei Paesi Bassi il grado di copertura garantito dalla pensione statale arriva appena al 35% ed infine la Gran Bretagna si contraddistingue per la presenza della pensione statale meno generosa in assoluto. In questo caso il livello lordo delle pensioni erogate dallo Stato, infatti, raggiunge appena il 26% del reddito lordo: il settore pubblico, quindi, riveste un ruolo pressoché marginale lasciando un ampio spazio di manovra al sistema dei fondi pensione.

o Esistenza di forme previdenziali integrative. In tutti i paesi analizzati sono presenti, anche se con peso variabile, forme di previdenza integrativa, la cui importanza è strettamente legata alla generosità che contraddistingue i rispettivi sistemi pensionistici pubblici: al crescere del grado di copertura

assicurato dalla pensione statale, infatti, corrisponde una progressiva contrazione dell’importanza rivestita dal settore complementare. L’Italia è il Paese in cui le forme di tipo integrativo assumono minore rilievo, con un peso appena del 2,6% in termini di attività in gestione rispetto al PIL, seguita a ruota da Germania (3,8%) e Francia (7%), mentre il settore viene a rivestire un ruolo significativo nel Regno Unito (65,1%), Stati Uniti (95%) ed Olanda (106,2%). A differenza di quanto accade negli altri sistemi europei, in Gran Bretagna non si pone il problema della sostenibilità finanziaria della previdenza pubblica e la spesa dello Stato relativa alle pensioni nei prossimi cinquanta anni dovrebbe mantenersi ai livelli attuali (circa il 5% del PIL), a differenza degli altri paesi dell’Unione Europea. Le riforme introdotte in Gran Bretagna a partire dal 1980, infatti, hanno garantito la sostenibilità del sistema previdenziale pubblico trasferendo al settore privato l’onere, via via crescente, di finanziare la spesa pensionistica. A conferma della maggiore importanza assunta dalla componente privata c’è il fatto che il rapporto tra l’ammontare dei benefici sociali erogati da soggetti privati ed il PIL è aumentato dal 3,8% del 1987 al 6,2% nel 2002 ed il livello totale delle pensioni erogate è risultato superiore rispetto a quelle statali di vecchiaia. Il ruolo crescente rivestito dalla previdenza complementare è ulteriormente confermato dall’aumento della quota di pensionati che percepiscono redditi aggiuntivi rispetto alla pensione pubblica, che infatti sono passati dal 77% nel 1979 al 91% nel 2001-2002. Attualmente, quindi, in Gran Bretagna non ci si attende alcun cambiamento di rotta, anzi è stato fissato l’obiettivo di ridurre ulteriormente le prestazione al momento offerte dallo Stato.