Capitolo 2: “Evoluzione della normativa antiriciclaggio”

2.1 Premessa

Il riciclaggio, come già precedentemente detto, è un fenomeno complesso che non si presenta mai con la stessa faccia, non viene posto in essere sempre con le medesime modalità, ma si accompagna all’evoluzione dei metodi operativi della criminalità organizzata; questo fa sì che anche il legislatore debba “correre dietro” all’evoluzione del fenomeno. Ciò spiega perché la legislazione antiriciclaggio varia nel tempo, le norme si susseguono, a volte accavallandosi, spesso appaiono tecnicamente carenti, incerte nella loro ratio, risultando anche per questo scarsamente efficaci1.

La normativa antiriciclaggio è divenuta, ormai, sempre più complessa, con una platea di destinatari considerevolmente più ampia (estesa da tempo anche a professionisti e a particolari tipologie di imprese e operatori), così come gli ambiti su cui insiste, non solo più strettamente finanziari.

Funzione principale, comunque, della normativa è quella di contrasto sia al riciclaggio di denaro proveniente da attività criminose sia alla raccolta di beni o di denaro pulito a scopo di finanziamento del terrorismo.

Il reato di riciclaggio viene regolamentato per la prima volta dalla normativa italiana dall’articolo 3 del decreto legge 21 marzo 1978, n. 59, convertito, con modificazioni, dalla legge 18 maggio 1978, n. 191; tale decreto si intitolava “sostituzione di denaro o valori provenienti da rapina aggravata, estorsione aggravata o sequestro di persona a scopo di estorsione”.

Il legislatore nel 1978, in anticipo rispetto alle normative straniere, ha pertanto provveduto a definire una fattispecie tipica del reato di trasferimento di denaro derivante da attività illecite con l’introduzione nel codice penale dell’art. 648-bis. Tale norma non riportava ancora l’apposito titolo di riciclaggio infatti era vista come ad integrazione di fattispecie di altri reati come la rapina aggravata, estorsione aggravata e sequestro di persona a scopo di estorsione.

2.2 Le tre direttive europee antiriciclaggio

2.2.1 La Direttiva 91/308/Cee: i principi di base e il recepimento in Italia

Tra gli anni ’80 ed i primi degli anni ’90 la comunità internazionale iniziava a registrare un crescente tasso di criminalità che aumentava la pericolosità dell’utilizzo di organizzazioni criminose di strumenti finanziari ai fini di riciclaggio.

1

In Italia i riflessi di tale fenomeno hanno portato il nostro ordinamento ad adeguarsi alle direttive europee.

L’origine della normativa vigente ed in evoluzione, infatti, può farsi ascendere alla direttiva 91/308/CEE (c.d. prima direttiva “antiriciclaggio”), relativa alla prevenzione d’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività illecite, con la quale si è inteso affidare al sistema finanziario (alle banche ed agli intermediari finanziari) un ruolo di prevenzione del crimine attraverso il compito di esaminare le transazioni finanziarie.

L’obiettivo era duplice: incrementare la trasparenza del mercato finanziario e dei suoi flussi e intercettare l’operazione “sospetta di riciclaggio”. Per raggiungere tale obiettivo sono stati imposti due diversi livelli di obblighi: l’identificazione della clientela e la registrazione dei dati relativi ad essa ed alle operazioni da questa effettuate, quindi la segnalazione ad un’autorità appositamente designata delle operazioni “sospette di riciclaggio”.

Il Consiglio delle Comunità europee, preoccupato che gli enti creditizi e finanziari possano essere utilizzati a scopo di riciclaggio, e che ciò faccia venire meno la credibilità del sistema e la fiducia del pubblico e che la criminalità possa trovare vantaggio da misure europee non coordinate e omogenee; convinto che il riciclaggio si combatte con misure penali e con la cooperazione fra le autorità giudiziarie e di polizia dei vari paesi, che li enti creditizi e finanziari e le loro autorità di controllo devono collaborare con le autorità e gli enti devono esaminare attentamente le operazioni sospette, soprattutto quelle con paesi terzi, e che in tali casi sia abolito il segreto bancario, che il soggetto segnalato non debba essere insospettito, che l’ente e il suo dipendente segnalante debbano essere tutelati, ha emanato le seguenti direttive:

gli enti creditizi e finanziari devono identificare i clienti mediante un documento probante, quando accende conti, libretti di deposito, custodia titoli e compie operazioni unitariamente o frazionatamente superiori a 15.000 ecu;

sono esclusi dall’obbligo i contratti assicurativi se l’importo dei premi annualmente non supera i 1.000 ecu (2.500 se premio unico); sono esclusi i contratti assicurativi nel contesto di un rapporto di lavoro;

devono essere acquisite informazioni sull’effettivo soggetto per conto del quale un terzo opera;

l’identificazione va comunque effettuata, anche sotto la soglia anzidetta, se vi è sospetto che vi sia riciclaggio;

l’obbligo non sussiste nelle operazioni fra enti creditizi e finanziari, né quando l’operazione si riferisce a un conto già acceso presso un altro ente tenuto all’obbligo d’identificazione;

la conservazione dei documenti dell’operazione va curata per almeno 5 anni;

occorre che gli enti esaminino bene le operazioni sospette che per loro natura possano dar luogo a riciclaggio;

dipendenti e amministratori devono collaborare attivamente con le autorità;

devono segnalare ogni indizio di riciclaggio fornendo tutte le informazioni del caso;

le segnalazioni vanno fatte dalle persone designate dall’ente;

le informazioni devono essere utilizzate dall’autorità anche per altri fini;

le autorità possono impartire istruzione di non eseguire l’operazione; se non è possibile non eseguire l’operazione, subito dopo ne va avvisata l’autorità;

gli enti non possono comunicare al segnalato o ai terzi il sospetto e la segnalazione. Tali segnalazioni non generano responsabilità per chi le ha fatte;

gli enti creditizi e finanziari devono predisporre adeguate misure di controllo interno, di prevenzione, di formazione e addestramento del personale;

infine le norme antiriciclaggio devono essere estese ad altre categorie professionali.

In Italia la direttiva è stata recepita dalla legge 5 luglio 1991 n.197, che ha, inoltre, posto il limite all’utilizzazione del denaro contante e dei titoli al portatore per un ammontare non superiore 12.500 euro, trasformando in passaggio obbligato il transito dell’operazione economica e del trasferimento di ricchezza attraverso il sistema finanziario.

Lo spirito della legge n.197/91 sta nell’avere chiaramente delineato una separazione tra area finanziaria e area investigativa, con l’Ufficio Italiano dei Cambi a fare da filtro tra il mondo bancario e finanziario e quello ispettivo e giudiziario2.

L’analisi finanziaria può portare alla scoperta di fatti di riciclaggio meglio dell’analisi meramente investigativa. Questo spiega perché la legge abbia dettato sanzioni penali a carico delle persone che in banca operano a contatto con il cliente e dei sindaci, che devono garantire la legittimità e adeguatezza della gestione aziendale.

2

L’Ufficio Italiano dei Cambi (UIC) è stato soppresso dal 1° gennaio 2008, ed è stato sostituito, per quanto attiene alla prevenzione e al contrasto al riciclaggio e al finanziamento al terrorismo, dall’Unità di Informazione finanziaria (UIF), istituita presso la Banca d’Italia dall’art. 6 del d.lgs. n.231/07, con il compito di ricevere dai soggetti obbligati, di richiedere ai medesimi, di analizzare e di comunicare alle autorità competenti le informazioni che riguardano ipotesi di riciclaggio o di finanziamento al terrorismo (art. 1, comma 2, lett. Z, d.lgs. cit.).

Con il decreto legislativo 26 maggio 1997, n.153 è stato previsto che la comunicazione dell’operazione sospetta sia effettuata ad un’autorità amministrativa (l’Ufficio italiano dei cambi), competente a rielaborare ed approfondire dal punto di vista finanziario le segnalazioni.

Le segnalazioni delle operazioni sospette confluite all’UIC3

e da questo rielaborate sotto l’esclusivo aspetto finanziario, vengono trasmesse sia alla Direzione investigativa antimafia, sia al Nucleo speciale di polizia valutaria della Guardia di Finanza per gli approfondimenti investigativi; solo con la legge 388/2000 è stato previsto un meccanismo di ritorno, ossia la trasmissione dei risultati delle investigazioni sulle segnalazioni inoltrate dall’UIC.

La legge 197 era composta, nella sua struttura originale, di 14 articoli, suddivisi in tre parti.

Nella prima, il capo I, formato da 5 articoli, erano previste le limitazioni dell’uso del contante e dei titoli al portatore (articolo 1) e gli obblighi di identificazione, rilevazione, registrazione, conservazione e segnalazione delle operazioni sospette (articoli 2 e 3). Questi due articoli costituivano il fulcro di tutta la normativa, le disposizioni che stabilivano gli obblighi di collaborazione passiva ed attiva degli intermediari nella lotta al riciclaggio. Gli altri tre articoli contenevano alcune disposizioni applicative (articolo 4) e prevedevano le sanzioni relative alle infrazioni delle precedenti disposizioni, le procedure per le segnalazioni ed i controlli sull’osservanza delle norme da parte dei destinatari (articolo 5).

Il capo II, costituito da tre articoli, disciplinava gli intermediari operanti nel settore finanziario (articolo 6), prevedendo obblighi di pubblicità (articolo 7) e requisiti di onorabilità dei soci e degli esponenti (articolo 8). Si trattava delle prime disposizioni in tema di società finanziarie, che fino ad allora non erano regolate da norme specifiche, potendo essere costituite sotto qualsivoglia forma societaria, secondo le disposizioni del codice civile. La legge non si limitava quindi a porre sullo stesso piano le banche e gli altri soggetti che esercitano attività finanziarie, ma entrava nel merito della disciplina specifica alla quale si dovevano adeguare le cosiddette società finanziarie. A questo proposito giova ricordare ciò che ebbe a dichiarare in un’intervista rilasciata nel 1991 Giovanni Falcone: “il riciclaggio dei dollari sporchi passa ormai solo eccezionalmente attraverso le banche”4

.

Infine il capo III conteneva norme eterogenee – come i doveri dei sindaci, degli intermediari (articolo 10) e la collaborazione la le autorità di vigilanza (articolo 11) – alcune delle quali del tutto estranee al tema specifico, come la previsione di una nuova fattispecie di reato, costituita dall’utilizzo indebito e dalla

3

Ente strumentale della Banca d’Italia che cessa di esistere il 1° gennaio 2008 e viene sostituito dall’UIF.

4

G. Falcone, “Non tutto il male passa per le banche”, intervista a Repubblica, Affari e Finanza, 26 luglio 1991.

falsificazione di carte di credito, di pagamento e di documenti che abilitano al prelievo di denaro contante (articolo 12).

Dobbiamo vedere ora i soggetti espressamente individuati dalla sopra citata legge n. 197/91. Essa elenca gli intermediari elenca gli “intermediari abilitati” al trasferimento tra soggetti diversi di denaro contante o (altri) titoli al portatore (libretti di deposito bancari o postali al portatore, certificati di deposito al portatore, e altri titoli al portatore, in lire o in valuta estera, quando il valore trasferito supera complessivamente i 20 milioni di lire, elevati a un importo pari o superiore a euro 12.500, infine ridotta a 5.000 euro.

La legge n. 197/91 ha inoltre modificato l’art. 13 del d.lgs. 15 dicembre 1979, n. 6255, convertito in legge 6 febbraio 1980, n. 156. In particolare agli artt. 2 e 4 sono elencati i soggetti e sono disposte le modalità di identificazione e registrazione di chiunque compie operazioni che comportano trasmissione e movimentazione di mezzi di pagamento di qualsiasi tipo, di importo superiore a 20 milioni di lire, o accende rapporti continuativi, a prescindere dall’importo. Tali soggetti7 sono:

- gli uffici della Pubblica amministrazione, tra cui quelli postali8; - gli enti creditizi;

- le società di intermediazione mobiliare;

- le società commissionarie ammesse agli antirecinti alle grida delle borse valori;

- gli agenti di cambio;

- le società autorizzate al collocamento a domicilio di valori mobiliari; - le società di gestione di fondi comuni di investimento mobiliare; - le società fiduciarie;

- le imprese e gli enti assicurativi; - la Monte Titoli Spa;

- gli altri intermediari abilitati dal Ministero del Tesoro, oggi dell’Economia e delle Finanze (intermediari che svolgono in via prevalente concessione di finanziamenti sotto qualsiasi forma, locazione finanziaria, assunzione di partecipazioni, intermediazione in cambi, servizi di incasso, pagamenti, trasferimenti di fondi, emissione e gestione di carte di credito).

5

G.U. n. 342, del 17 dicembre 1979.

6

G.U. n. 97, del 7 febbraio 1980.

7

Successivamente il d.lgs. n. 374 del 25 dicembre 1999 e la legge n. 39/2002 hanno esteso gli adempimenti antiriciclaggio a nuovi soggetti tra cui rientrano gli istituti di moneta elettronica. Si tratta di istituti, assimilati alle società finanziarie, che emettono moneta elettronica, cioè, valori monetari rappresentanti un credito nei confronti dell’emittente, memorizzato su un dispositivo elettronico. La moneta elettronica è un surrogato delle monete metalliche e delle banconote.

8

Tra gli uffici della Pubblica amministrazione la Banca d’Italia, nelle Istruzioni operative per

l’individuazione di operazioni sospette, 12 gennaio 2001, punto 2, p. 5, include quelli che svolgono

operazioni di contenuto finanziario, comprese le società che svolgono attività in regime di concessione, quali le società di riscossione tributi, le Sicav, le Poste Italiane Spa; non menziona più le società commissionarie agli antirecinti delle borse.

2.2.2 La nuova direttiva antiriciclaggio 2001/97/Ce

Il 4 dicembre 2001, a integrazione e modifica della direttiva 91/308/CEE, è stata emanata la seconda direttiva “antiriciclaggio”: la direttiva 2001/97/CE9.

La prima direttiva comunitaria sul riciclaggio del 10 giugno 1991 ha costituito un punto di riferimento fondamentale per tutte le nazioni impegnate nella lotta contro il riciclaggio del denaro sporco, dando valore legale, all’interno dell’Ue, e successivamente nella maggior parte degli Stati membri della Financial Action Task Force10, ad alcune delle 40 Raccomandazioni11 emesse da tale organismo nel 1990, relative alla prevenzione dell’uso del sistema finanziario a scopo di riciclaggio dei proventi di attività illecite.

La nuova direttiva introduce novità molto significative riguardanti, in particolare, l’integrazione dell’ambito degli intermediari destinatari degli obblighi antiriciclaggio, l’estensione dell’applicazione dei predetti obblighi a categorie di imprese non finanziarie, l’ampliamento del numero degli illeciti presupposto del riciclaggio.

Per quanto riguarda il primo punto, e cioè l’estensione dell’ambito di applicazione, la nuova direttiva menziona le seguenti altre categorie in aggiunta a quelle degli enti creditizi, imprese assicurative e gli altri intermediari che svolgono una o più attività ammesse al mutuo riconoscimento:

a) intermediari istituiti e regolati successivamente all’entrata in vigore della prima direttiva Cee n. 91/308, come le imprese di investimento, gli organismi di investimento collettivo in valori mobiliari che commercializzano le proprie quote o azioni;

b) soggetti dei quali era dubbia la ricomprensione nell’ambito di applicazione della direttiva del 1991 e cioè gli uffici di cambiavalute (bureaux de change) e le imprese di incasso e trasferimenti di fondi (money remittance offices).

La direttiva conferma inoltre il criterio territoriale di applicazione della disciplina antiriciclaggio, in virtù del quale si attribuisce valore alla legislazione dello Stato membro nel quale è insediato l’intermediario o la succursale.

9

Pubblicata nella G.U. delle Comunità europee L 344, del 28 dicembre 2001.

10

Anche noto come GAFI (Gruppo d’Azione Finanziaria Internazionale). E’ stato istituito nel 1989 dal G7 ed ha ad oggetto lo studio del fenomeno del riciclaggio. Del GAFI fanno attualmente parte 34 membri (si tratta degli Stati membri dell’OCSE, più altri Stati). Al GAFI aderiscono inoltre, in veste di osservatori, le delegazioni dei seguenti organismi: Consiglio d’Europa, Interpol, Fondo monetario internazionale (FMI), Banca dei regolamenti internazionali (BRI), Banca Mondiale, Inter-American development bank (IDP), Inter - American drug abuse control commission (CICAD), International organisation of securities commission (IOSCO), offshore group of banking supervisors (OGBS), World customs organisation (WCO) ed il Programma delle Nazioni Unite per il controllo internazionale delle droghe (UNDCP). La presidenza del GAFI è assunta a rotazione dai paesi membri e dura un anno dal 1° settembre al 31 agosto dell’anno successivo. Il GAFI si riunisce tre volte l’anno, normalmente uno di questi incontri è tenuto nel paese di presidenza. Per ulteriori dettagli, cfr. l’homepage del GAFI su Internet www.fatf-gafi.org.

11

Le 40 Raccomandazioni del GAFI sono suddivise in quattro sezioni, riguardanti, rispettivamente, l’inquadramento generale della materia; l’integrazione delle legislazioni; la prevenzione del riciclaggio nel sistema finanziario; la cooperazione internazionale.

Essa, infine, estende l’applicazione degli obblighi antiriciclaggio a persone giuridiche e a professionisti quando agiscono nell’esercizio della loro attività professionale come revisori contabili esterni e i consulenti tributari; gli agenti immobiliari; i notai e altri liberi professionisti; commercianti di oggetti di valore elevato, quali pietre o metalli preziosi o opere d’arte e case d’asta; case da gioco. Per queste ultime è prevista l’identificazione di ogni cliente che acquista o vende fiches per un valore pari o superiore a 3 milioni di vecchie lire (equivalenti a euro 1.549,37), come dall’art. 4, comma 4, del d.lgs. n. 347/99.

L’obbligo di identificazione si considera, comunque, assolto dalle case da gioco soggette a controllo pubblico, allorché procedono alla registrazione e alla identificazione dei clienti fin dal momento dell’ingresso, indipendentemente dall’importo dei gettoni di gioco acquistati12

.

Per i notai e i liberi professionisti legali indipendenti è stata prevista all’art. 6, comma 2, la facoltà per gli Stati membri di designare un organismo adeguato di autoregolamentazione della professione, come autorità cui vanno comunicate le segnalazioni di operazioni sospette13.

Gli Stati membri non sono tenuti ad applicare gli obblighi di comunicazione e di informazione previsti dall’art. 6, ai notai, ai professionisti legali indipendenti, ai revisori, ai contabili esterni e ai consulenti tributari con riferimento alle informazioni che esso ricevono o ottengono su un cliente, nel corso dell’esame della posizione giuridica del loro cliente o dell’espletamento dei compiti di difesa o di rappresentanza di questo cliente in un procedimento giudiziario o in relazione a tale provvedimento, compresa la consulenza sull’eventualità di intentare o evitare un procedimento, ove tali informazioni siano ricevute o ottenute prima, durante o dopo il procedimento stesso.

Il recepimento di tale disposizione, che è intesa a favorire la collaborazione attiva dei soggetti interessati, ovviamente non incide in alcun modo sui poteri e le prerogative dell’Unità di Informazione Finanziaria – indicata dalla direttiva come autorità responsabile per la lotta contro il riciclaggio -, primi fra tutti l’esercizio dell’attività di analisi finanziaria e la collaborazione internazionale con le analoghe autorità di altri paesi.

A differenza della direttiva del 1991, nella quale venivano indicati, quale contenuto necessario dell’attività criminosa, presupposto del riciclaggio, unicamente i reati connessi alla produzione e al traffico di sostanze stupefacenti, nonché ogni altro reato rilevato dagli Stati membri, nella nuova direttiva la

12

Le case da gioco, come si è detto, sono ora disciplinate dall’art. 24 del d.lgs. n. 231/07, che ha imposto l’identificazione della clientela nell’acquisto e nel cambio di fiches e di altri mezzi di gioco per importo pari o superiore a 2.000 euro; gli obblighi di verifica del cliente si considerano svolti comunque quando l’identificazione sia avvenuta al momento dell’ingresso nel locale o prima di esso, indipendentemente dall’importo dei gettoni acquistati.

13

I commercialisti, gli esperti contabili, i notai e gli avvocati devono ora trasmettere la segnalazione di operazioni sospette alla UIF, direttamente o tramite i propri ordini professionali (art. 43, d.lgs. n. 231/07).

gamma degli illeciti che devono necessariamente costituire “attività criminosa” viene notevolmente allargata. Attualmente l’art. 41 del d.lgs. n. 231/07 obbliga a segnalare alla UIF i motivi di sospetto che siano in corso o che siano state compiute o tentate operazioni di riciclaggio o di finanziamento del terrorismo. Una particolare disposizione è quella contenuta nell’art. che sancisce regole precise circa la possibilità della sospensione dell’operazione sospetta del riciclaggio.

A norma di tale articolo, gli enti e le persone fisiche debbono astenersi dall’eseguire l’operazione che sanno o sospettano abbia rapporto con il riciclaggio, prima di aver avvertito le autorità competenti, le quali possono impartire, alle condizioni stabilite dal diritto nazionale, l’istruzione di non eseguire l’operazione.

Tuttavia, qualora si sospetti che l’operazione concretizzi un caso di riciclaggio e l’astensione non sia possibile o possa impedire il perseguimento dei beneficiari dell’operazione sospetta, gli enti e le persone fisiche comunicano l’informazione richiesta immediatamente dopo aver eseguito l’operazione stessa.

La direttiva affronta anche la questione dell’identificazione nelle operazioni effettuate a distanza, per le quali viene meno il contatto diretto con il cliente. All’art. 3, comma 11, viene prevista l’adozione di misure specifiche e adeguate intese a compensare il maggior rischio di riciclaggio derivante dall’instaurazione di affari o dall’effettuazione di una operazione con un cliente non fisicamente presente ai fini dell’identificazione14

.

Nell’art. 10 della direttiva del 1991 è previsto che in ciascuno Stato membro, le autorità di vigilanza di settore devono segnalare alle Unità di Informazione Finanziaria le operazioni di natura sospetta individuate nello svolgimento dei controlli.

Nel comma 2, introdotto dalla nuova direttiva, lo stesso obbligo segnaletico viene esteso alle autorità di vigilanza cui una legge o un regolamento conferisce la facoltà di vigilare sulla borsa, sul cambio estero e sui mercati dei derivati finanziari.

Nell’art. 11 è introdotto un nuovo comma 2, in virtù del quale si stabilisce che i soggetti tenuti alla segnalazione delle operazioni sospette accedano a informazioni aggiornate sulle prassi seguite da quanti riciclano denaro e sugli indizi che consentono di riconoscere operazioni sospette. Detta disposizione viene in sostanza ad attribuire rilievo alle istruzioni formulate dalla Banca d’Italia.

Il 15 giugno 2003 era il termine massimo per procedere, da parte degli Stati membri, al recepimento nei rispettivi ordinamenti della nuova regolamentazione.

14

Sull’identificazione “a distanza” si sono pronunciati l’UIC con parere del 31 gennaio 2000 e il Comitato antiriciclaggio del Ministero dell’Economia e delle Finanze con parere n. 83 del 18 febbraio 2000.

2.2.3 La terza direttiva europea 60/2005/Ce e la sua applicazione in Italia

Il 26 ottobre 2005 è stata approvata una nuova direttiva antiriciclaggio (ora anche anti-finanziamento del terrorismo), la terza in materia. La terza Direttiva per la prevenzione del riciclaggio e del finanziamento del terrorismo, n. 2005/60/CE (pubblicata nella G.U.C.E. 25 novembre 2005, L. 309) abroga e sostituisce le prime due, la n. 91/308/CEE e la n. 2001/97/Ce.

Essa ribadisce la necessità del contrasto al riciclaggio e al finanziamento del terrorismo, cui affianca la protezione della morale pubblica e la prevenzione delle frodi nel commercio.

La nuova disciplina si svolge in 47 articoli. Essa delinea un sistema radicalmente diverso, ispirato ai contemporanei standard internazionali, più complesso e fondato su principi innovativi, almeno per l’ordinamento italiano.

Essa rispecchia, infatti, fedelmente la strategia elaborata a livello internazionale e rappresenta per tutti gli operatori la normativa fondamentale: è ad essa che tutti i successivi interventi legislativi fanno riferimento anche se in realtà, come già precedentemente detto, la storia normativa della lotta al riciclaggio risale a tempi molto più lontani.

Il sistema nazionale per la prevenzione del riciclaggio e del finanziamento del terrorismo dovrà essere in conseguenza interamente rivisitato.

Le ragioni alla base di un aggiornamento della normativa comunitaria vanno ricercate in alcune esigenze manifestatesi negli ultimi anni: l’adeguamento degli strumenti di prevenzione e contrasto, una maggiore omogeneità tra le normative degli Stati membri, l’obiettivo condiviso dell’inserimento della materia del finanziamento del terrorismo; tutto ciò, ovviamente, tenendo in considerazione i nuovi standard affermatisi in ambito internazionale, tra cui assumono rilievo particolare le nuove 40 Raccomandazioni (sul riciclaggio) e le 8 Speciali (sul finanziamento al terrorismo) approvate dal GAFI nel giugno 2003, a cui si è aggiunta una 9a Raccomandazione sui trasferimenti al seguito di denaro contante, approvata ad ottobre 2004.

La novità più evidente, ed anche la più importante, infatti, è data dall’equiparazione del riciclaggio al finanziamento del terrorismo, due fenomeni criminali apparentemente diversi ma che trovano il loro comune denominatore nell’insidia che entrambi arrecano alla stabilità del settore finanziario e alle regole del mercato globale.

La stretta connessione tra la materia del terrorismo e del riciclaggio ha, quindi, indotto il GAFI a intervenire con una disciplina del finanziamento del terrorismo che, se pur non del tutto omologa a quella del riciclaggio, tiene conto degli aspetti collegati e delle possibili sinergie.

Questi i “considerando” alla direttiva15

.

I flussi ingenti di denaro criminoso possono danneggiare la stabilità e la reputazione del sistema finanziario e minacciare il mercato comune. Occorre pertanto aggiungere agli strumenti penali la prevenzione a livello finanziario, per preservare l’integrità dei sistemi creditizi dalla minaccia criminale.

Occorre altresì contrastare il finanziamento del terrorismo. Il criminale non deve potere approfittare della libertà dei movimenti dei capitali e dei servizi finanziari. Già la direttiva 91/308/Cee del 10 giugno 1991 aveva posto l’obbligo di identificare i clienti delle banche e degli altri soggetti a rischio, di registrare le informazioni e di formare il personale alla prevenzione del riciclaggio.

Contro il riciclaggio e il finanziamento del terrorismo si sono rese necessarie misure internazionali e di cooperazione e la Comunità europea deve continuare a tenere in conto le raccomandazioni del GAFI, che è il principale organo impegnato in tale lotta.

L’Accordo generale sul commercio (GATS) protegge la morale pubblica e previene le frodi, garantendo la stabilità del sistema finanziario.

L’ampliamento della gamma dei reati a tutti i “reati gravi” che sono alla base del riciclaggio ha agevolato la segnalazione delle operazioni sospette.

Si è reso opportuno introdurre disposizioni più dettagliate sulla identificazione della clientela e dell’effettivo titolare, quale, ad esempio, la persona beneficiaria di una fondazione o di un trust. I soggetti bancari e finanziari devono dunque identificare e verificare l’identità del titolare effettivo, mediante i pubblici registri, le informazioni ottenute o in altro modo16. Importante in tale senso è verificare il tipo di cliente, il rapporto d’affari, il prodotto o la transazione. Alcuni esempi: meno rischiosa l’apertura di un conto fatta per regolare un contratto di credito; è titolare effettivo chi esercita un controllo significativo sul bene che conferisce a una banca. Nei rapporti fiduciari va identificato il titolare effettivo del patrimonio.

Le anzidette direttive vanno applicate anche alle operazioni via Internet, agli enti assicurativi ramo vita, a società e trust.

Ingenti somme in contanti vengono utilizzate a fini di riciclaggio e di finanziamento del terrorismo. Analogamente presentano rischi i commercianti in oggetti e metalli preziosi, le case d’asta, quelle che commerciano opere d’arte: per importi pari o superiori a euro 15.000. occorre pertanto esercitare un controllo sui soggetti che operano su tali beni.

15

La direttiva 2005/60/CE, infatti, è preceduta da ben 49 considerando e consta di 47 articoli, suddivisi in 7 capi.

16

La registrazione anche dei dati inerenti all’eventuale “titolare effettivo” è tra le principali novità introdotte nella nuova disciplina per la registrazione dei rapporti e dalle operazioni, emanata dalla Banca d’Italia il 31 dicembre 2009 (delibera n. 895 del 23 dicembre 2009, in vigore dal 1° giugno 2010).

La direttiva 91/308/Cee ha già incluso fra i soggetti a rischio i notai e atri liberi professionisti, quando partecipano a operazioni di natura finanziaria o societaria. Mentre non sarebbe giusto imporre obblighi di segnalazione a tali professionisti, ad esempio agli avvocati, quando assistono il cliente, lo si deve imporre quando il consulente, l’avvocato, il revisore contabile, il contabile esterno, il consulente tributario in qualche modo partecipino a pratiche di riciclaggio o di finanziamento al terrorismo.

Per alcuni casi gli adempimenti andrebbero semplificati; per altri, come per gli uomini politici che operano in paesi ove regna la corruzione, andrebbero resi più severi. Tali maggiori attenzioni e controlli sono oggi stati imposti nei riguardi delle persone politicamente esposte di altri Stati dall’art. 28, comma 5 (e dall’art. 1 dell’Allegato tecnico) del d.lgs. n. 231/07; come voluto dalle direttive 2005/60/Ce e 2006/70/Ce. Comunque rimane fermo l’obbligo di identificare il profilo economico di tutti i clienti e di procedere a identificazioni più rigorose. L’identificazione a mezzo di terzi deve sempre avvenire sotto la responsabilità di chi instaura il rapporto con il cliente. I terzi devono conservare i documenti e segnalare eventuali sospetti.

Nei contratti con i terzi fornitori di servizi vanno evidenziati gli obblighi antiriciclaggio che competono al conferente il servizio.

Le operazioni sospette vanno segnalate alle UIF, Unità di Informazione finanziaria nazionali, che devono collaborare tra di loro.

Le operazioni sospette, prima ancora di essere segnalate, possono avere prosecuzione se la loro interruzione potrebbe pregiudicare le indagini di giustizia. Risulta che numerosi dipendenti segnalanti abbiano subito minacce; tali dipendenti vanno quindi protetti. Occorre tutelare la persona fisica circa il trattamento dei suoi dati personali.

Non rientrano nella direttiva i soggetti che si limitano a convertire documentazione cartacea in elettronica, che forniscono supporti per la trasmissione di fondi alle banche e alle finanziarie.

Le banche e le finanziarie che hanno succursali in paesi con normativa antiriciclaggio carente devono fare applicare a tali loro succursali gli standard legislativi comunitari.

Le banche e le finanziarie devono possedere sistemi elettronici adeguati, per fornire rapidamente informazioni sui rapporti d’affari con la loro clientela e permettere, se del caso, il congelamento dei beni.

Occorre il possesso di procedure atte a determinare se una persona sia politicamente esposta. La competenza e l’onorabilità va pretesa anche dai soggetti che dirigono uffici di cambio, case da gioco e trust.

E’ opportuno adottare efficaci sanzioni contro i soggetti che non rispettano la direttiva e individuare situazioni a basso o elevato rischio, cui adeguare la verifica della clientela.

Data la necessità di apportare modifiche molto consistenti alla direttiva 91/308/Cee, ragioni di chiarezza ne hanno imposto l’abrogazione.

Va altresì valutato l’aspetto costi/benefici per i soggetti tenuti ad applicare la direttiva 60/2005/Ce. In merito è indicativo il contenuto dei primi due articoli della direttiva stessa che sotto riportiamo.

La terza direttiva è stata recepita in Italia con il Decreto Legislativo n. 231 del 21 novembre 2007, pubblicato sul Supplemento Ordinario n. 268 della Gazzetta Ufficiale n. 290 del 14 dicembre 2007, che ha apportato sostanziali modifiche alla normativa antiriciclaggio, in parziale attuazione delle Direttive 2005/60/CE e

Art. 1

Gli Stati membri assicurano che il riciclaggio dei proventi di attività criminose e il finanziamento del terrorismo siano vietati.

Costituiscono riciclaggio:

a) la conversione o il trasferimento di beni, effettuati essendo a conoscenza che essi provengono da un'attività criminosa o da una partecipazione a tale attività, allo scopo di occultare o dissimulare l'origine illecita dei beni medesimi o di aiutare chiunque sia coinvolto in tale attività a sottrarsi alle conseguenze giuridiche delle proprie azioni;

b) l'occultamento o la dissimulazione della reale natura, provenienza, ubicazione, disposizione, movimento, proprietà dei beni o dei diritti sugli stessi, effettuati essendo a conoscenza che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività;

c) l'acquisto, la detenzione o l'utilizzazione di beni essendo a conoscenza, al momento della loro ricezione, che tali beni provengono da un'attività criminosa o da una partecipazione a tale attività;

d) la partecipazione ad uno degli atti di cui alle lettere precedenti, l'associazione per commettere tale atto, il tentativo di perpetrarlo, il fatto di aiutare, istigare o consigliare qualcuno a commetterlo o il fatto di agevolarne l'esecuzione.

Il riciclaggio è considerato tale anche se le attività che hanno generato i beni da riciclare si sono svolte nel territorio di un altro Stato membro o di un paese terzo. Il “finanziamento del terrorismo” consiste nella fornitura o la raccolta di fondi con l'intenzione di utilizzarli allo scopo di che trattasi.

La conoscenza, l'intenzione o la finalità possono poggiare su circostanze di fatto obiettive.

Art. 2

La direttiva si applica agli enti creditizi e finanziari, alle persone fisiche o giuridiche, ai revisori di conti, contabili esterni, consulenti tributari, notai, professionisti legati (che operano in campo finanziario), ad attività d compravendite immobiliari o di imprese, di gestione di denaro, di strumenti finanziari e altri beni, all’apertura di conti bancari, libretti, titoli, costituzione, gestione, amministrazione di società o strutture analoghe, servizi a società, trust, agenti immobiliari, negoziazione di beni, per importo pari o superiore a 15.000 euro, case da gioco.

2006/70/CE relative alla “Prevenzione dell’utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo” (III direttiva antiriciclaggio) e alle conseguenti misure di esecuzione. In realtà, più che di modifiche si tratta di una riscritturazione completa della normativa (introdotta in Italia con il D.L. 143/1991) tanto che il D.lgs. 231/2007 diventa, di fatto, una sorta di Testo Unico Antiriciclaggio (TUA).

Vengono, infatti, abrogati17:

a) a decorrere dal 30 aprile 2008, il Capo I del Decreto Legge 3 maggio 1991, n. 143, convertito in legge con modificazioni, dalla legge 5 luglio 1991, n. 197, ad eccezione dell'articolo 5, commi 14 e 15, nonché gli articoli 10, 12, 13 e 14 e i relativi provvedimenti di attuazione;

b) gli articoli 1, 4, 5, 6 e 7 del decreto legislativo 25 settembre 1999, n. 374;

c) gli articoli 150 e 151 della legge 23 dicembre 2000, n. 388;

d) il decreto legislativo 20 febbraio 2004, n. 56, e i relativi regolamenti di attuazione;

e) l'articolo 5-sexies del decreto legge 31 gennaio 2005,n. 7 convertito in

legge 31/03/2005 n. 43;

f) i commi 5 e 6 dell'articolo 10 della legge 16 marzo 2006, n. 146, recante ratifica ed esecuzione della Convenzione e dei Protocolli delle Nazioni Unite contro il crimine organizzato transnazionale, adottati dall'Assemblea generale il 15 novembre 2000 e il 31 maggio 2001;

g) il secondo periodo dell'articolo 1, comma 882, della legge 27 dicembre 2006 n. 2961;

h) gli articoli 8, 9, 10, commi 2 e 3 e l'articolo 13, commi 4 e 5 del decreto legislativo 22 giugno 2007 n. 109.

Il D.lgs. 231/2007 è quindi, in quegli anni e tuttora, il nuovo riferimento legislativo per eccellenza in materia di prevenzione dell’utilizzo del sistema finanziario a scopo di riciclaggio dei proventi di attività criminose e di finanziamento del terrorismo.

La stratificazione dei molteplici provvedimenti succedutisi nel tempo, la scarsa chiarezza di molti precetti e talune carenze nel sistema dei controlli hanno visto nel decreto un efficace intervento di riordino.

Il legislatore, tenendo conto delle raccomandazioni del GAFI e della valutazione del sistema italiano da parte dell’FMI (Fondo Monetario Internazionale), introduce una serie di misure destinate a rafforzare la strategia preventiva non

17

Le disposizioni emanate in attuazione delle norme abrogate o sostituite continuano ad essere applicate, in quanto compatibili, fino alla data di entrata in vigore dei provvedimenti attuativi del decreto, come previsto dalle disposizioni transitorie.

solo di contrasto al riciclaggio ma anche, come già precedentemente detto, al finanziamento del terrorismo: proprio il mutamento dell’approccio complessivo è una delle novità più significative del decreto in esame.

Il testo si compone di sessantotto articoli suddivisi in cinque titoli e provvede a sistematizzare la trattazione della materia, fino a qualche tempo fa disciplinata da numerosi provvedimenti normativi, sia di rango primario sia di rango secondario. L’obiettivo del provvedimento di recepimento della III Direttiva antiriciclaggio (2005/60/CE) è la protezione dell’integrità dei sistemi finanziari ed economici e, indirettamente, la protezione della stabilità degli stessi18.

Struttura primaria del corpus è l’espletamento degli obblighi antiriciclaggio:

identificazione della clientela e adeguata verifica della stessa,

registrazione e conservazione dei dati acquisiti,

segnalazione di operazioni sospette.

Essi rappresentano singoli momenti di un unico adempimento e sono intimamente collegati tra loro. Pertanto, un rafforzamento della fase iniziale di conoscenza del cliente e delle sue necessità operative si traduce in un miglioramento qualitativo delle successive fasi dell’analisi volta a individuare le ipotesi di segnalazioni di eventuali operazioni sospette.

Il tipo di collaborazione richiesto è differente rispetto alle precedenti normative, passando da una semplice modalità “passiva” finalizzata a garantire la conoscenza approfondita della clientela e a prescrivere la conservazione dei documenti relativi alle transazioni effettuate; a una sempre più “attiva”, nel senso che ai soggetti destinatari delle disposizioni antiriciclaggio viene chiesto qualcosa in più dell’offerta del loro patrimonio informativo raccolto nell’adempimento degli obblighi di trasparenza, dovendo essi farsi parte attiva nella ricerca di quegli elementi che possano permettere alle autorità inquirenti di perseguire fattispecie criminose altrimenti non individuabili. Ecco quindi l’obbligo della segnalazione di operazioni sospette, che è l’elemento qualificante di tutta la normativa antiriciclaggio e la richiesta espressa di attribuire un profilo di rischio preventivo che consenta al personale della Banca (e degli altri destinatari) di poter adeguare il proprio approccio in relazione alla potenziale propensione (misurata sulla base di elementi e caratteristiche statistiche o tipicizzate) di compiere azioni di riciclaggio o di finanziamento al terrorismo. “La profilazione (il cosiddetto ‘profiling’) è uno strumento impiegato, ad esempio, per l’analisi della condizione economica e patrimoniale di un soggetto, e/o per le valutazioni di marketing di un dato target di riferimento.

Ne consegue che la profilazione può essere considerata una delle armi a disposizione dell’antiriciclaggio. Infatti, basandosi sull’analisi delle

18

Maurizio Arena, Ranieri Razzante, “Normativa antiriciclaggio e responsabilità da reato delle società”, Esselibri – Simone.

caratteristiche comportamentali dei soggetti e utilizzando tecniche statistiche, consente di individuare le specificità di particolari gruppi di individui.

Così, ad esempio, si possono individuare quei gruppi che hanno relazioni stabili con determinati soggetti, quelli che pongono in essere determinate operazioni finanziarie, quelli che hanno comportamenti che possono farli ritenere in malafede come ad esempio la gestione di grosse somme in contanti movimentate in modo non usuale e non giustificabile”19.

In effetti, la normativa20 parla di approccio basato sul rischio (risk based approach), ovvero sulla commisurazione e proporzionalità di assolvimento degli obblighi di adeguata verifica della clientela rispetto a una valutazione di merito effettuata dalla banca stessa, in relazione al tipo di cliente, al rapporto continuativo, alla prestazione professionale, all’operazione, al prodotto o alla transazione di cui trattasi. Ci sarà, dunque, una differenziazione degli obblighi di identificazione secondo il rischio correlato a determinati soggetti, prodotti o operazioni. La valutazione del rischio viene, pertanto, anticipata al momento dell’identificazione della clientela, rispetto al momento della segnalazione delle operazioni sospette. L’efficacia del sistema sarà garantita, ovviamente, dalla omogeneità delle procedure nei diversi Stati membri.

“L’elemento rischio deve, quindi, essere preso in considerazione non solo per l’individuazione e la segnalazione di operazioni sospette, ma anche per l’applicazione di misure differenziate, semplificate o rafforzate, di adeguata verifica della clientela in relazione, rispettivamente, a ipotesi di rischio minore o maggiore.

Si tratta di un più esteso dovere di Customer-Due-Diligence, da espletarsi per mezzo di informazioni su cliente, su titolare effettivo del rapporto, natura e scopo della relazione d’affari, comportante un monitoraggio continuo sull’andamento del rapporto”21

.

In questo contesto, è importante sottolineare almeno due aspetti. In primis, se la modalità di adeguata verifica della clientela (che comprende anche il controllo costante) è fortemente condizionata dal profilo di rischio, questo deve essere quantomeno disponibile nelle principali fasi di rapporto con il cliente. Quindi, viene chiesto che gli intermediari debbano essere in grado di dimostrare alle autorità competenti che la portata delle misure adottate sia proporzionalmente adeguata all’entità del rischio di riciclaggio o di finanziamento del terrorismo.

19

Cfr. Manlio d’Agostino, P. Mariani, “La statistica tra le armi dell’antiriciclaggio”, in SIS Magazine, Società Italiana di Statistica, 2008.

20

Art. 20 del d.lgs. n. 231/2007.

21

Cfr. il Documento di consultazione sul Provvedimento della Banca d’Italia in materia di organizzazione, procedure e controlli interni.

Maggiore è il rischio connesso a una tipologia di operazione ovvero a un determinato cliente, tanto più approfondite dovranno essere le valutazioni preliminari all’accettazione dell’operazioni o all’apertura del rapporto.

Viceversa, laddove la probabilità di trovarsi di fronte a un’operazione di riciclaggio o di finanziamento del terrorismo risulti più remota, a causa della concorrenza di fattori meno rischiosi, le procedure identificative potranno essere applicate con modalità facilitate che consentano all’intermediario di limitare l’impatto delle procedure stesse sull’operatività quotidiana.

Quello che comunemente viene definito profilo di rischio di riciclaggio e/o di finanziamento del terrorismo è una valutazione di merito che si basa su alcuni criteri, individuati dal singolo intermediario o emanati dalle Autorità competenti o su altri generali stabiliti nel decreto di recepimento della III direttiva.

Questi ultimi sono suddivisi tra quelli che fanno riferimento al profilo soggettivo, e quindi al cliente (natura giuridica; prevalente attività svolta; comportamento tenuto al momento del compimento dell’operazione o dell’instaurazione del rapporto continuativo; area geografica di residenza o sede del cliente o della controparte) e quelli che ineriscono all’operazione e/o al rapporto continuativo, ossia al profilo oggettivo (tipologia dell’operazione e/o del rapporto continuativo posti in essere; modalità di svolgimento; ammontare; frequenza delle operazioni e durata del rapporto continuativo; ragionevolezza dell’operazione o del rapporto continuativo in relazione all’attività svolta dal cliente; area geografica di destinazione del prodotto, oggetto dell’operazione o del rapporto continuativo). “Per ciascuna di queste indicazioni è possibile elaborare linee di tendenza, indici di posizione e di variabilità, creando un benchmark di riferimento e osservandone la distanza dallo stesso, nell’ottica della implementazione del profilo di rischio”22

.

Emerge in modo chiaro come vi siano evidenti parallelismi con il processo di valutazione delle circostanze e dei soggetti coinvolti finalizzato alla eventuale segnalazione delle operazioni sospette: l’approccio basato sul rischio è una valutazione preventiva (ex ante), mentre quella relativa alle operazioni sospette è puntuale sulla circostanza che presenta elementi anomali (ad hoc).

Tuttavia, proprio perché il profilo di rischio innalza il livello di attenzione dell’operatore, una maggiore esposizione al rischio dovrebbe indurre a una più attenta valutazione delle singole operazioni richieste, con le conseguenti valutazioni delle possibili anomalie emergenti.

Tra gli adempimenti previsti, l’Adeguata verifica della clientela è certamente quello fondamentale: sia perché, dal punto di vista operativo, è cronologicamente

22

Cfr. Manlio d’Agostino, P. Mariani, “La Statistica tra le armi dell’antiriciclaggio”, in SIS Magazine, Società Italiana di Statistica, 2008.

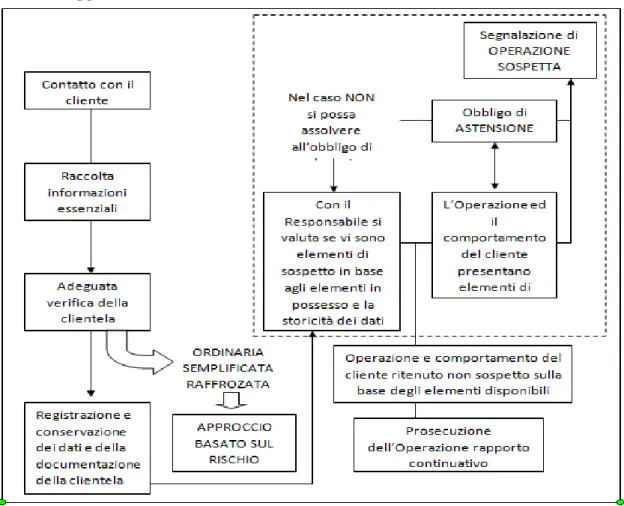

il primo da mettere in atto (figura 123), ma anche perché, in relazione alla bontà di esecuzione, bisogna o meno attivare altri obblighi e processi.

Figura 1 – Flusso logico standard per la gestione delle informazioni in ambito Antiriciclaggio

Uno dei principi fondamentali del sistema di prevenzione e rilevazione di operazioni di riciclaggio è costituito proprio dalla necessità della conoscenza della clientela, sin dall’inizio della relazione d’affari.

Il principio “Know Your Customer” è declinato con modalità profondamente diverse nella terza Direttiva rispetto alle due precedenti. Le differenze sono segnate, soprattutto, dal passaggio dal semplice obbligo di identificazione (consistente sostanzialmente nell’acquisizione di informazioni sull’identità) ad un più ampio dovere di verifica. Il primo è tuttora presente nel sistema della terza Direttiva ma, diversamente dalla disciplina precedente, costituisce ora solo uno della procedura.

Viene, inoltre, per la prima volta introdotta la nozione di “titolare effettivo”, estranea alle tradizionali categorie giuridiche concernenti i soggetti di diritto, ma avente una più spiccata valenza economica. Il titolare effettivo, è la persona

23

fisica o le persone fisiche per conto delle quali sia realizzata un’operazione o un’attività, ovvero che in ultima istanza possiedano o controllino il cliente ovvero ne risultino beneficiari, secondo criteri24 di seguito riportati.

In caso di società, i titolari effettivi sono la persona fisica o le persone fisiche che, in ultima istanza possiedono o controllano un’entità giuridica , attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore, purché non si tratti di una società ammessa alla quotazione su un mercato regolamentato e sottoposta a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti (in Italia, tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25% più uno di partecipazione al capitale sociale)25. Oppure la persona fisica o le persone fisiche che esercitano in altro modo il controllo sulla direzione di un’entità giuridica.

In caso di entità giuridiche (quali le fondazioni) e di istituti giuridici (quali i trust,, che amministrano e distribuiscono fondi), se i futuri beneficiari sono già stati determinati, i titolari effettivi sono la persona fisica o le persone fisiche beneficiarie del 25% o più del patrimonio di un’entità giuridica; se le persone che beneficiano dell’entità giuridica non sono ancora state determinate, i titolari effettivi sono le persone nel cui interesse principale è istituita o agisce l’entità giuridica oppure la persona fisica o le persone fisiche che esercitano un controllo sul 25% o più del patrimonio di un’entità giuridica.

Secondo il principio cardine esposto dalla direttiva comunitaria , gli obblighi di identificazione e verifica devono essere congruamente correlati al grado di rischio determinato per ciascun cliente.

L’intenzione è quella di concentrare l’attenzione e intensificare i controlli interni verso situazioni che più d’altre possono distinguersi per l’elevata probabilità di essere connesse ad azioni di riciclaggio o di finanziamento del terrorismo.

L’assolvimento degli obblighi di adeguata verifica della clientela si articola su tre diversi livelli:

a) obblighi ordinari, espressi essenzialmente dagli artt. 15 e 18 del decreto e applicabili nella maggioranza delle situazioni;

b) obblighi semplificati; c) obblighi rafforzati.

Vediamo, nello specifico, ciascun livello.

L’obbligo di identificazione è un argomento sempre al centro dell’interesse di chi operativamente deve procedere al suo assolvimento26. Infatti, per identificare una

24

Art. 2 dell’allegato tecnico al d.lgs. n. 231/2007.

25

Manlio d’Agostino, “Antiriciclaggio”, Bancaria editrice.

26

Si fa riferimento all’art. 3 dell’Allegato al d.lgs. 21 novembre 2007, n. 231 ma anche agli articoli nn. 1 e 35 del d.p.r. 28 dicembre 2000, n. 445.

persona, normalmente si procede mediante la consultazione di un documento (in originale e non in fotocopia) non scaduto all’atto della sua esibizione.

Il documento principe per l’identificazione è sempre la carta d’identità, anche se è considerato valido ogni altro documento munito di fotografia rilasciato, su supporto cartaceo, magnetico o informatico, da una Pubblica amministrazione competente dello Stato italiano o di altri Stati, purché abbia come finalità prevalente quella di dimostrare l’identità personale del suo titolare.

In termini pratici, sono equipollenti alla carta d’identità il passaporto, la patente di guida, la patente nautica, il libretto di pensione, il patentino di abilitazione alla conduzione di impianti termici, il porto d’armi, le tessere di riconoscimento, purché munite di fotografia e di timbro o di altra segnatura equivalente e rilasciate da un’amministrazione dello Stato.

Va chiarito che – a mero titolo esemplificativo – la card del codice fiscale (oggi integrato alla tessera sanitaria), proprio perché non è munita di fotografia, non può essere annoverata tra i documenti idonei alla identificazione, sebbene la stessa card sia necessaria, ai fini dell’adeguata verifica della clientela, per rilevare il codice fiscale.

Allo stesso modo, è opportuno fare attenzione alle eventuali tessere rilasciate dalle aziende municipalizzate: queste non solo non sono classificabili come Pubbliche amministrazioni, ma le tessere che rilasciano non hanno la funzione di riconoscimento bensì, ad esempio, quella di gestire abbonamenti periodici o scalare, ecc. (e dunque devono essere escluse dalla funzione identificativa). Vi sono delle particolarità previste dalla normativa antiriciclaggio.

A titolo esemplificativo, in presenza di clienti classificabili come “nascituri” o “concepiti”, l’identificazione viene effettuata nei confronti del rappresentante legale. Inoltre, l’identificazione può essere svolta ance da un pubblico ufficiale (a ciò abilitato) ovvero a mezzo di una foto autenticata: in quest’ultimo caso, devono essere acquisiti e riportati nell’Archivio Unico Informatico gli estremi dell’atto di nascita dell’interessato.

Il legislatore, poi, ha individuato alcune categorie di soggetti nei confronti dei quali è possibile non procedere all’adeguata verifica della clientela in forma ordinaria27.

Degli obblighi semplificati, associati a situazioni dove il cliente ovvero l’operazione presentano rischio relativo che non rende necessarie misure supplementari di accertamento, beneficiano i clienti intermediari finanziari e altri soggetti esercenti attività finanziaria28, gli enti creditizi o finanziari comunitari soggetti alla normativa antiriciclaggio ovvero quelli situati in uno

27

Fatti salvi i casi in cui si abbia sospetto di riciclaggio o di finanziamento al terrorismo, si abbia motivo di ritenere che l’identificazione effettuata non sia attendibile ovvero qualora essa non consenta l’acquisizione delle informazioni necessarie.

28

Stato extracomunitario, a condizione che questo imponga obblighi equivalenti a quelli previsti dalla III direttiva e preveda il controllo del rispetto di tali obblighi (esiste altresì un elenco29 di prodotti finanziari e assicurativi). Rientrano tra i “semplificati” anche gli uffici della Pubblica amministrazione ovvero le istituzioni o gli organismi che svolgono funzioni pubbliche conformemente al trattato sull’Unione europea, ai trattati sulle Comunità europee o al diritto comunitario derivato. Il d.lgs. 25 settembre 2009, n. 151 ha altresì previsto che ai precedenti soggetti si aggiungano le società, o comunque altri organismi quotati, i cui strumenti finanziari sono ammessi alla negoziazione su un mercato regolamentato, ovvero società o altri organismi quotati di uno Stato estero soggetto ad obblighi di comunicazione conformi alla normativa comunitaria. Per assolvere questo secondo livello di obblighi innanzitutto si procede alla preliminare raccolta delle informazioni (sufficienti) necessarie per verificare la sussistenza dei presupposti e dei requisiti per l’applicazione della proceduta semplificata. “in caso di esito positivo di tale verifica, il procedimento di valutazione si conclude, procedendosi all’applicazione delle misure semplificate”30

.

Nell’ipotesi di verifica semplificata, non si applicano gli obblighi di registrazione31. Se, al contrario, la valutazione fornisce esito negativo, si procederà con gli obblighi ordinari o, nell’eventualità, con quelli rafforzati. Nell’Archivio Unico Informatico, nel caso in cui, una banca o un intermediario si trovi nella condizione di dover passare dagli obblighi ordinari a quelli semplificati, si deve procedere alla chiusura del rapporto continuativo (ovvero all’apertura, nel caso opposto). In tal senso, operativamente si procederà utilizzando all’attributo A52, la valorizzazione “38” (chiusura rapporto per applicazione dell’adeguata verifica in forma semplificata).

Il legislatore, inoltre, ha ritenuto opportuno individuare alcune casistiche più delicate su cui porre maggiore attenzione, poiché si ipotizza che in relazione a un profilo di rischio di riciclaggio o finanziamento al terrorismo più elevato, sia necessario un più puntuale approfondimento.

Particolare riguardo è dato, in tal senso, alla non contestuale presenza fisica del cliente con il soggetto destinatario del provvedimento.

In questa circostanza dovranno essere adottate misure specifiche e adeguate per compensare il rischio più elevato, applicando una o più fra le misure di seguito indicate:

a) accertare l’identità del cliente tramite documenti, dati o informazioni supplementari;

29

Cfr. art. 25, comma 6, del d.lgs. n. 231/2007.

30

Banca d’Italia, “Lineamenti della disciplina internazionale di prevenzione e contrasto del riciclaggio e del finanziamento del terrorismo”, 2008.

31

b) adottare misure supplementari per la verifica o la certificazione dei documenti forniti o richiedere una certificazione di conferma di un ente creditizio o finanziario soggetto alla direttiva;

c) assicurarsi che il primo pagamento relativo all’operazione sia effettuato tramite un conto intestato al cliente presso un ente creditizio.

In continuità con la logica della precedente normativa, l’obbligo di adeguata verifica della clientela si può comunque considerare assolto se il cliente sia già stato identificato in relazione a un rapporto in essere – purché le informazioni esistenti siano aggiornate – per le operazioni effettuate con sistemi di cassa continua o di sportelli automatici, per corrispondenza (o attraverso soggetti che svolgono attività di trasporto di valori o mediante carte di pagamento)32; ovvero per i clienti i cui dati identificativi e le altre informazioni da acquisire risultino da atti pubblici, da scritture private autenticate o da certificati qualificati utilizzati per la generazione di una firma digitale associata a documenti informatici.

Nel caso in cui un intermediario bancario o finanziario debba effettuare una identificazione su conti di corrispondenza con enti corrispondenti di Stati extracomunitari, esso dovrà, anche nel rispetto delle raccomandazioni del FATF-GAFI:

a) raccogliere sull’ente corrispondente informazioni sufficienti per comprendere pienamente la natura delle sue attività e per determinare, sulla base di pubblici registri, elenchi, atti o documenti conoscibili da chiunque, la sua reputazione e la qualità della vigilanza cui è soggetto; b) valutare la qualità dei controlli in materia di contrasto al riciclaggio o al

finanziamento del terrorismo cui l’ente corrispondente è soggetto;

c) ottenere l’autorizzazione del Direttore generale (di un suo incaricato ovvero di un soggetto che svolge una funzione equivalente) prima di aprire nuovi conti di corrispondenza;

d) definire in forma scritta i termini dell’accordo con l’ente corrispondente e i rispettivi obblighi;

e) assicurarsi che l’ente di credito corrispondente abbia verificato l’identità dei clienti che hanno un accesso diretto ai conti di passaggio, che abbia costantemente assolto gli obblighi di adeguata verifica della clientela e che, su richiesta, possa fornire all’intermediario finanziario controparte i dati ottenuti a seguito dell’assolvimento di tali obblighi.

Infine, per quanto attiene alle operazioni o ai rapporti continuativi con le Persone Politicamente Esposte33 è necessario:

32

Tali operazioni sono imputate al soggetto titolare del rapporto.

33

Il termine politically exposed persons (PEPS, secondo l’abbreviazione più comune) compare direttamente nel testo della direttiva 2005/60/Ce, al Considerando n. 25, nel quale sono prese in considerazione quelle situazioni operative nelle quali il cliente dell’intermediario è un soggetto che ricopre o ha ricoperto cariche pubbliche importanti, specialmente nei paesi in cui è maggiore la presenza

a) stabilire adeguate procedure basate sul rischio per determinare se il cliente appartenga a tale categoria (ad esempio facendosi rilasciare una apposita dichiarazione);

b) ottenere l’autorizzazione del Direttore generale, di un suo incaricato ovvero di un soggetto che svolge una funzione equivalente, prima di avviare un rapporto continuativo con tali clienti;

c) adottare ogni misura adeguata per stabilire l’origine del patrimonio e dei fondi impiegati nel rapporto continuativo o nell’operazione;

d) assicurare un controllo continuo e rafforzato del rapporto continuativo o della prestazione professionale.

Da un punto di vista operativo vi sono alcune differenze tra la modalità di assolvimento in presenza del cliente (definite anche ordinarie) oppure per il tramite di terzi soggetti.

In quest’ultima modalità è necessario prendere in considerazione quelle procedure da adottare quando la gestione del cliente (già acquisito o da acquisire) sia delegata a terzi, come nei casi delle reti di vendita o delle banche corrispondenti.

L’affidamento a terzi dell’assolvimento degli obblighi di adeguata verifica della clientela mantiene, comunque, la responsabilità in capo al soggetto che (in termini pratici) procederà ala registrazione nel proprio Archivio Unico Informatico. In linea di massima, è prevista la trasmissione di informazioni e dati purché siano certificati e controllati.

L’attestazione viene definita “idonea” (ovvero conforme e utilizzabile) solo quando viene rilasciata da un intermediario bancario o finanziario, con i quali clienti abbiano rapporti continuativi e in relazione ai quali siano stati già identificati di persona, e quando la stessa riesca a confermare l’identità tra i soggetto che deve essere identificato e quello titolare del conto o del rapporto instaurato presso l’intermediario attestante, nonché l’esattezza delle medesime informazioni comunicate a distanza.

I soggetti terzi sono obbligati a mettere, immediatamente, a disposizione dei destinatari ai quali il cliente è stato presentato tutte le informazioni richieste34. Mentre, per quanto attiene alle copie necessarie dei dati di identificazione e di verifica e di qualsiasi altro documento pertinente riguardante l’identità del cliente o del titolare effettivo, le informazioni sono trasmesse, senza ritardo, su istanza, dal terzo intermediario richiedente.

di un fenomeno negativo qual è la corruzione. Il comma 5, dell’art. 28, del d.lgs. n. 231/07, come modificato dal d.lgs. n. 151/09, considerano “persone politicamente esposte” quelle “residenti in altro Stato comunitario o in uno Stato extracomunitario”. Il loro segno distintivo è l’occupare o l’aver occupato importanti cariche pubbliche. L’attenzione va rivolta anche ai loro familiari diretti e alle persone cui sono strettamente legate (art. 1, comma 2, lett. o e Allegato tecnico al decreto, art. 1).

34

L’intermediario attestante, per essere considerato attendibile, deve applicare una normativa uguale o quantomeno equivalente a quella europea: in ogni caos l’attestazione non è considerata valida quando viene rilasciata da soggetti che non hanno insediamenti fisici in alcun paese. Nel caso in cui sorgono, in qualunque momento, dubbi sull’identità del cliente, gli intermediari sono obbligati ad effettuare una nuova identificazione, che dia certezza sulla sua identità.

In base a quanto preliminarmente indicato dall’art. 15 del decreto, la verifica deve essere condotta in determinati momenti: gli intermediari e gli altri destinatari individuati dal decreto devono procedere a verificarne l’identità del cliente e le informazioni a esso relative in caso di:

1) instaurazione del rapporto continuativo (dove per rapporto continuativo si intende, ai sensi della definizione contenuta nell’art. 1 comma 2, lett. S del decreto ogni tipo di rapporto idoneo a dar luogo nell’arco della sua durata a più movimentazioni di mezzi di pagamento e che pertanto non si esaurisce nel compimento di un’unica operazione);

2) compimento di operazioni occasionali di importo uguale o superiore ad euro 15.000 (indipendentemente dal fatto che siano effettuate con una operazione unica o con più operazioni che appaiono tra di loro collegate per realizzare un’operazione frazionata35

);

3) presenza di un sospetto riciclaggio o di finanziamento del terrorismo ovvero insorgenza di dubbi sulla veridicità delle informazioni precedentemente ottenute mediante l’identificazione, prescindendo quindi dalla soglia quantitativa e da eventuali esenzioni o deroghe previste dalla normativa.

L’art. 18 elenca poi i contenuti dell’obbligo, indicando che la verifica è adeguata quando consente di:

- identificare e verificare l’identità del cliente sulla base di documenti, dati o informazioni ottenuti da una fonte affidabile e indipendente;

- individuare e identificare l’eventuale “titolare effettivo”;

- ottenere informazioni sullo scopo e sulla natura del rapporto continuativo; - svolgere un controllo costante lungo tutta la durata del rapporto

continuativo.

35

Ai sensi dell’art. 1, comma 2, lett. m) del d.lgs. n. 231/07, come modificato dal d.lgs. n. 151/09, per operazione “frazionata” si intende: “un’operazione unitaria sotto il profilo economico, di valore pari o superiore ai limiti stabiliti dal presente decreto, posta in essere attraverso più operazioni, singolarmente inferiori ai predetti limiti, effettuate in momenti diversi ed in un circoscritto periodo di tempo fissato in sette giorni ferma restando la sussistenza dell’operazione frazionata quando ricorrano elementi per ritenerla tale”. Tale definizione data dal decreto si raccorda con quella contenuta nel provvedimento di Banca d’Italia del 23 dicembre 2009.

Gli obblighi di adeguata verifica, inoltre, possono essere considerati assolti allorquando l’identificazione del cliente, anche non fisicamente presente, è stata effettuata da uno dei soggetti tassativamente elencati dall’art. 30:

1) intermediari elencati all’art. 11, comma 136 nonché le loro succursali insediate in Stati extracomunitari che applicano misure equivalenti a quelle della direttiva 2005/60/Ce;

2) enti creditizi ed enti finanziari di Stati membri dell’Unione europea, così come definiti nell’art. 3, par. 1 e 2, lett. b), c) e d) della direttiva 2005/60/Ce;

3) banche aventi sede legale e amministrativa in Stati extracomunitari che applicano misure equivalenti a quelle della direttiva 2005/60/Ce;

4) professionisti di cui all’art. 12 del d.lgs. n. 231/07, tuttavia solo nei confronti di altri professionisti.

Il cliente la cui identità è trasmessa da uno dei soggetti ora elencati deve comunque essere stato dagli stessi identificato di persona all’atto dell’instaurazione del rapporto continuativo, che si ritiene debba ancora sussistere al momento dell’attestazione.

Il carattere primario dell’attestazione identificativa è l’idoneità, deve cioè essere in grado di confermare l’identità tra il soggetto che deve essere identificato e il soggetto titolare del conto o del rapporto instaurato presso l’intermediario attestante, nonché l’esattezza delle informazioni comunicate37

.

Il decreto legislativo n. 231/07, al fine di escludere le situazioni di maggiore rischio e dettare disposizioni maggiormente restrittive rispetto a quelle tradizionalmente considerate, impone attraverso il disposto dell’art. 23, a tutti gli enti e i soggetti destinatari degli obblighi di adeguata verifica, misura di astensione e rifiuto dell’operazione o dell’apertura del rapporto nei casi in cui l’identificazione e la verifica non siano possibili ovvero facciano emergere connessioni a ipotesi di riciclaggio o finanziamento del terrorismo.

In particolare, gli intermediari che, all’atto di instaurazione di un rapporto continuativo ovvero di compimento di un’operazione si rendano conto di non essere in grado di rispettare le disposizioni di cui all’art. 18 del decreto hanno l’obbligo di non accendere il rapporto, di chiuderlo ovvero di non effettuare l’operazione, valutando conseguentemente se effettuare una segnalazione di operazione sospetta all’Unità di Informazione Finanziaria.

36

Banche, Poste Italiane, IMEL, Sim, Sgr, Sicav, assicurazioni operanti nei rami di cui all’art. 2 comma 1 CAP, agenti di cambio, società che svolgono il servizio di riscossione dei tributi, società fiduciarie ex art. 199 TUF, intermediari ex art. 107 TUB, succursali italiane dei soggetti ora indicati aventi sede in uno Stato estero nonché succursali italiane delle società di gestione del risparmio armonizzate e delle imprese di investimento.

37