intellettuale: tratti caratterizzanti e criticità

di applicazione nel contesto pubblico

SOMMARIO: 3.1. Premessa – 3.2. Lo Skandia Navigator e l’Organizational Intellectual Capital Index – 3.3. L’Intellectual Capital Process Model e l’IC Index – 3.4. Il MERITUM Project – 3.5. L’Intellectual Capital Statement proposto dal governo danese – 3.6. Le linee guida del progetto RICARDIS – 3.7. Applicazione dei modelli di misurazione nelle aziende pubbliche – 3.8. La misurazione del capitale intellettuale nelle università pubbliche – 3.9. Osservazioni di sintesi.

3.1. Premessa

Nel capitolo precedente è stato analizzato il processo di misurazione del capitale intellettuale e ne sono state descritte le finalità gestionali e di comunicazione esterna.

Nel presente capitolo sono esaminati alcuni modelli di misurazione proposti in letteratura e nella pratica. Tali modelli forniscono dei suggerimenti per la scomposizione del concetto di capitale intellettuale, l’individuazione degli indicatori e la loro schematizzazione. Alcuni di essi, inoltre, specificano i criteri in base ai quali calcolare un indice di sintesi.

Ai fini dell’analisi, sono selezionati i modelli di misurazione che presen-tano una maggiore diffusione, in ambito sia teorico che pratico, e si caratterizzano per un contenuto fortemente innovativo rispetto alle conoscenze prevalenti nel periodo in cui sono stati proposti. Si tratta, in ogni caso, di modelli di misurazione che consentono di produrre informazioni utili sia per la gestione che per la comunicazione esterna.

Nella descrizione di ciascun modello vengono evidenziati molteplici aspetti. Innanzitutto, è illustrato il concetto di capitale intellettuale che ne è alla base. Con riferimento ad esso, sono poi identificati i criteri di individuazione delle dimensioni di analisi (scomposizione concettuale) e dei correlati indicatori (operazionalizzazione). Sono, inoltre, analizzati gli eventuali criteri per il consolidamento delle misure in un indice di sintesi rappresentativo del fenomeno. In ultima istanza, si procede a verificare se i modelli descritti sono implementati in contesti pubblici o, comunque, se gli Autori ne prevedono la possibilità di utilizzo anche in queste realtà aziendali.

La descrizione dei modelli di misurazione è effettuata adottando una prospettiva diacronica, in grado, quindi, di evidenziare gli eventuali progressi registrati nella descrizione e nella misurazione del fenomeno oggetto di indagine.

Visto l’interesse di questo lavoro, l’attenzione è, infine, focalizzata sulle tendenze in atto in una particolare tipologia di aziende a carattere prevalentemente pubblico, ossia le università. In esse, infatti, la misurazione del capitale intellettuale sta acquisendo sempre maggiore rilevanza e diffusione, anche in conseguenza degli interventi legislativi adottati dal parlamento austriaco.

3.2. Lo Skandia Navigator e l’Organizational Intellectual Capital Index

Uno dei primi modelli di misurazione del capitale intellettuale, il Navigator, è stato proposto, agli inizi degli anni Novanta, dalla Skandia AFS, una società svedese di assicurazioni appartenente al gruppo Skandia. L’interesse dell’azienda verso il capitale intellettuale è ben dimostrato dalla creazione di un’apposita funzione, l’Intellectual Capital Function, inizialmente posta sotto la direzione di Leif Edvinsson.

Il Navigator ha ad oggetto il capitale intellettuale aziendale. In esso, tuttavia, è considerata anche la dimensione economico-finanziaria poiché questa è influenzata dalla dinamica degli intangibles aziendali. Le informazioni desumibili dal modello di misurazione possono essere utilizzate sia per finalità gestionali, sia per finalità di comunicazione esterna. Già a partire dal 1994, Skandia AFS ha pubblicato, come supplemento al bilancio di esercizio, il report del capitale intellettuale integrando gli indicatori con figure e descrizioni1.

Al fine di comprendere le logiche del Navigator è necessario analizzare il concetto di capitale intellettuale che ne è alla base. Secondo Edvinsson, il capitale intellettuale rappresenta la differenza tra il valore di mercato e il valore di bilancio di un’azienda. Esso è assimilabile ad una posta del passivo dello stato patrimoniale. Si tratta, infatti, di capitale «preso in

1 Cfr. SKANDIA INSURANCE COMPANY LTD., Visualising Intellectual Capital in Skandia. Supplement

to Skandia’s 1994 Annual Report, Stockholm, 1995; SKANDIA INSURANCE COMPANY LTD., Customer Value, Intellectual Capital Supplement to Skandia’s 1996 Annual Report, Stockholm, 1997; SKANDIA

INSURANCE COMPANY LTD., Power of Innovation, Intellectual Capital Supplement to Skandia’s Interim Report 1996, Stockholm, 1996; SKANDIA INSURANCE COMPANY LTD., Intelligent enterprising,

Intellectual Capital Supplement to Skandia’s 6-Month Interim Report 1997, Stockholm, 1997; SKANDIA

INSURANCE COMPANY LTD., Human capital transformation, Intellectual Capital Prototype Report 1998, Stockholm, 1998.

prestito» dagli stakeholders. Il suo valore è «nascosto» poiché deriva da elementi non adeguatamente rappresentati nel bilancio d’esercizio2.

Mediante il modello di misurazione si cerca di dar conto degli elementi che danno origine al «valore nascosto» e che, pertanto, incidono profon-damente sul processo di creazione di valore. Tra gli elementi considerati vanno annoverati i marchi, le concessioni, i databases, il sistema informatico, le competenze del personale, i rapporti di partnership, nella sostanza, le risorse espressione di conoscenza e fiducia3. Si tratta, a ben vedere, di

elementi molto diversi tra di loro ma con riferimento ai quali è possibile individuare delle caratteristiche comuni che ne consentano il raggruppamento in categorie. In Skandia AFS sono identificate due macrocategorie: capitale umano e capitale strutturale. Il primo comprende le risorse espressione della conoscenza e della fiducia del personale; il secondo, invece, rappresenta la conoscenza e la fiducia che rimangono in azienda quando i dipendenti tornano a casa. Il capitale strutturale, a sua volta, può essere ulteriormente scomposto in capitale commerciale e capitale organizzativo, rispettivamente componente esterna e componente interna4.

I presupposti concettuali delineati sono alla base del modello di misurazione progettato ed implementato in Skandia AFS, di seguito descritto.

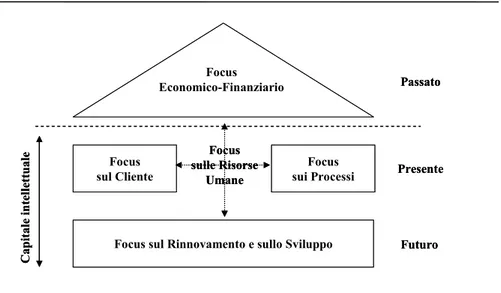

Il Navigator è, innanzitutto, rappresentato graficamente come una casa ed è articolato in cinque focus: il focus economico-finanziario, il focus sui clienti, il focus sui processi, il focus sulle risorse umane e il focus sul rinnovamento e sullo sviluppo (si veda la figura 3.1)5.

2 Cfr., EDVINSSON L., Developing Intellectual Capital at Skandia, in “Long Range Planning”, vol.

30, n. 3, 1997, pp. 367-368.

3 Accanto all’accezione quantitativa di capitale intellettuale, Edvinsson ne propone anche una

qualitativa in base alla quale esso è definito come “the possession of knowledge, applied experience, organisational technology, customer relationships, and professional skills that provides Skandia AFS with a competitive edge in the market.” (EDVINSSON L., Developing Intellectual Capital at Skandia, cit., p. 368).

4 Il capitale organizzativo è ulteriormente scomposto in capitale di innovazione e in capitale di

processo. Il capitale di innovazione comprende le proprietà intellettuali ma anche gli aspetti intangibili per eccellenza quali, ad esempio, lo stile di direzione dell’azienda; il capitale di processo include i processi di lavoro, le tecniche ed i programmi volti al miglioramento dell’efficienza nella produzione e nella consegna dei beni e servizi. Cfr. EDVINSSON L.,MALONE M.S., Intellectual

Capital. The proven way to establish your company’s real value by measuring its hidden brainpower, Piatkus,

London, 1997, pp. 35-36.

5 Il tetto della casa è rappresentato dal focus economico-finanziario; le mura sono, invece,

costituite dal focus sui clienti e dal focus sui processi. Alle fondamenta è collocato il focus sul rinnovamento e sullo sviluppo. Il focus sulle risorse umane è, infine, posto al centro della casa poiché rappresenta il cuore, l’intelligenza, l’anima dell’azienda.

Eccezion fatta per il focus economico-finanziario, tutti gli altri focus misurano il capitale intellettuale dell’azienda e sono riconducibili alle categorie individuate in precedenza. I focus in oggetto sono le aree che influenzano in modo determinante la capacità dell’azienda di creare valore nel tempo. I focus sui clienti, sui processi e sulle risorse umane misurano l’azienda così come è oggi, ossia considerando le capacità attuali di creare valore. Il focus sul rinnovamento e sullo sviluppo, invece, rappresenta come l’azienda si sta preparando ad affrontare il futuro e, quindi, a creare valore con continuità. I focus individuati sono alla base della scomposizione del concetto di capitale intellettuale.

Nel focus sui clienti, l’oggetto di misurazione è rappresentato dalle relazioni instaurate con i clienti. Di tale oggetto sono misurate alcune proprietà ritenute rilevanti ai fini della creazione di valore. Le dimensioni di analisi identificate, con riferimento alle quali sono individuati gli indicatori, sono relative alle caratteristiche dei clienti (es.: dimensione aziendale), alla loro fedeltà (es.: durata media delle relazioni commerciali), al loro contributo allo svolgimento dei processi aziendali, alle attività poste in essere per rafforzare le relazioni (es.: numero giorni dedicati alla visita dei clienti) e, infine, ai risultati delle relazioni stesse (es.: indice di customer satisfaction).

Nel focus sui processi, l’oggetto di misurazione è costituito dalle tecnologie utilizzate dell’azienda. Con riferimento a tale oggetto, le

Figura 3.1 – Lo Skandia Navigator

Fonte: EDVINSSON L., MALONE M. S., Intellectual Capital. The proven way to

establish your company’s real value by measuring its hidden brainpower, Piatkus, London,

1997, p. 68 (nostra traduzione). Focus sul Cliente Focus sui Processi Focus sulle Risorse Umane

Focus sul Rinnovamento e sullo Sviluppo

Passato Presente Futuro C apita le inte ll et tua le Focus Economico-Finanziario Focus sul Cliente Focus sui Processi Focus sulle Risorse Umane

Focus sul Rinnovamento e sullo Sviluppo

Passato Presente Futuro C apita le inte ll et tua le Focus Economico-Finanziario

dimensioni da misurare sono relative alle caratteristiche delle tecnologie in uso (es.: PC per dipendente, GB di memoria) e ai possibili errori nella loro scelta (es.: costo di sostituzione delle tecnologie fuori mercato, percentuale degli strumenti informatici acquistati da aziende non più esistenti).

Nel focus sul rinnovamento e sullo sviluppo, l’oggetto di misurazione è rappresentato dalle attività poste in essere per sviluppare il capitale intellettuale aziendale. Nel modello considerato, le attività sono articolate a seconda degli elementi a cui si riferiscono: clienti (es.: numero di comunicazioni ai clienti), mercato (es.: investimenti in nuovi mercati, tempo necessario per creare un ufficio all’estero), prodotti e servizi (es.: costi di sviluppo per linea di prodotto), partners strategici (es.: investimenti per lo sviluppo di partnership strategiche), tecnologie (es.: percentuale costi per IT sul totale dei costi amministrativi) e personale (es.: percentuale delle ore di formazione).

Il focus sulle risorse umane costituisce l’«anima» del Navigator. Le risorse umane, infatti, sono alla base dell’esistenza e del funzionamento di tutti gli altri elementi del capitale intellettuale ed il focus che le rappresenta è posto al centro della casa poiché interagisce con tutte le altre aree. Nel focus considerato, le dimensioni da misurare sono rappresentate dalla composizione, dalle competenze, dalla fedeltà e dalla motivazione del personale aziendale (es.: indice di turnover, indice di motivazione) 6.

Il focus economico-finanziario misura il passato dell’azienda. In esso figurano indicatori espressivi della performance economico-finanziaria (fatturato per addetto, redditività aziendale rispetto alla media del settore, tasso di rendimento del capitale investito in un nuovo business, ecc.). Secondo Edvinsson, il capitale intellettuale, prima o poi, deve tradursi in moneta, deve cioè determinare un incremento dei ricavi o una riduzione dei costi7. In linea di principio, se alcuni indicatori contenuti negli altri focus

non hanno mai avuto una ripercussione sul focus economico-finanziario, allora è probabile che essi misurino elementi che non originano il «valore

6 Lo human focus è l’area più difficile da misurare. Osservano, infatti, Edvinsson e Malone

“There is no simple way to measure what is in the heads and hearts of managers and employees. There are no columns of numbers to add, no gauges to check, no meters to read. Affixing a value to behavior or motivation is an entirely different matter from, say, accounting for total sales or determining computer capacity.” (EDVINSSON L.,MALONE M.S., Intellectual Capital. The proven way to establish your company’s real value by measuring its hidden brainpower, cit., p. 123).

7 Edvisson e Malone, al riguardo, rilevano “The process may take decades or hours, but at

same point in the future, all Intellectual Capital, if it is to have value, must convert to currency. A new technology may take months to develop and years to convert to a real product, but at same point it must turn into revenues for the enterprise. By the same token, indices of customer satisfaction, employee morale, and the like must also manifest themselves as higher revenues, lower overhead, ore greater profits - or just the opposite.” (EDVINSSON L., MALONE M. S.,

Intellectual Capital. The proven way to establish your company’s real value by measuring its hidden brainpower,

nascosto» e, quindi, debbono essere eliminati. In tal modo si realizza, per il tramite del focus economico-finanziario, un processo di feed-back attraverso il quale si controlla la validità degli indicatori presenti nelle diverse aree8. Tuttavia, come osservato nel capitolo precedente, risulta

molto difficile monitorare l’impatto degli elementi del capitale intellettuale sui ricavi, sui costi o sul reddito dell’azienda. I benefici economico-finanziari, infatti, si realizzano dopo molto tempo e sono generalmente il risultato di una pluralità di cause.

Il Navigator costituisce il punto di partenza per il calcolo di un indice monetario di sintesi, l’Organizational Intellectual Capital Index, che è espressione del valore del capitale intellettuale aziendale ed è utilizzabile per comparazioni temporali e spaziali. L’indice in parola è determinato «consolidando» alcuni degli indicatori presenti nel Navigator.

Nello specifico, l’Organizational Intellectual Capital Index risulta dal prodotto tra i «costi per il futuro» (C) e l’efficienza attuale nell’utilizzo del capitale intellettuale (i).

C è determinato sommando gli indicatori monetari dei focus del Navigator. Si tratta di indicatori che misurano gli investimenti effettuati in tutte le categorie di capitale intellettuale e che, quindi, sono espressione delle potenzialità di sviluppo dell’azienda9.

Il valore di C è moltiplicato per un coefficiente (i) espressione dell’efficienza con cui l’azienda utilizza, nel presente, il capitale intellettuale. In effetti, gli investimenti in capitale intellettuale non determinano automaticamente lo sviluppo dello stesso10: gli investimenti in formazione

del personale possono non originare gli effetti sperati nel caso in cui i dipendenti lascino l’azienda e, ancora, gli investimenti in IT possono risultare non appropriati alle caratteristiche e alle esigenze aziendali. Al fine di tenere conto di tali rischi il valore di C è pesato in relazione ad alcuni aspetti della performance intellettuale di oggi. Il coefficiente (i) è determinato selezionando alcuni indicatori percentuali del Navigator (quota di mercato, indice di soddisfazione del cliente, indice di fedeltà del personale, ecc.) espressione del successo nella gestione delle risorse

8 Cfr. EDVINSSON L.,MALONE M.S., Intellectual Capital. The proven way to establish your company’s

real value by measuring its hidden brainpower, cit. p. 76.

9 Ai fini della determinazione di C non sono considerati i valori correnti delle risorse

immateriali esistenti (brevetti, programmi di formazione in atto, ecc.). Ciò, infatti, oltre ad essere difficile, è ritenuto da Edvinsson anche rischioso poiché può condurre a misure errate, eccessivamente ottimistiche o addirittura fraudolente. (EDVINSSON L.,MALONE M.S., Intellectual

Capital. The proven way to establish your company’s real value by measuring its hidden brainpower, cit., pp.

185-186).

10 Si consideri che “As the absolute (C) variable emphasizes an organization’s commitment to

the future, the efficiency (i) grounds those claims in present performance.” (EDVINSSON L., MALONE M.S., Intellectual Capital. The proven way to establish your company’s real value by measuring its

immateriali11. Il valore di (i) è ottenuto dalla media semplice dei valori degli

indicatori selezionati.

L’Organizational Intellectual Capital Index rappresenta un tentativo di sintetizzare in un unico indice il capitale intellettuale aziendale, o meglio il suo valore. In effetti, esso risulta influenzato da tutte le categorie di capitale intellettuale poiché gli indicatori selezionati provengono da tutti i focus del Navigator. Secondo Edvinsson, inoltre, esso consente di effettuare confronti tra aziende diverse; gli indicatori utilizzati per la sua determinazione sono, infatti, generici e, pertanto, riscontrabili in molte realtà.

È evidente, in ogni caso, un orientamento al futuro nella costruzione dell’indice di sintesi in questione. Per la determinazione di C sono, infatti, considerati gli investimenti in risorse immateriali, ossia costi cui si associano benefici economici futuri. Edvinsson sostiene che l’ottica futura è maggiormente rispondente alle esigenze informative degli investitori poiché essi valutano le diverse aziende considerandone le prospettive future.

Ai fini della determinazione di C non sono considerati indicatori quantitativo-fisici espressivi delle attività svolte nell’ambito dei diversi focus; si pensi ai giorni di visita ai clienti o alle ore di formazione del personale, tutti esempi di attività rilevanti ai fini dello sviluppo delle categorie di capitale intellettuale e, in ultima analisi, alla creazione di valore. Si tratta, in molti casi, di indicatori espressivi di attività che hanno comunque un impatto in termini economici e che, quindi, sono già considerate tra gli indicatori monetari. È, in ogni caso, importante sottolineare che le risorse immateriali aziendali possono svilupparsi anche in modo spontaneo, non deliberato, spesso in conseguenza di azioni rivolte ad altri obiettivi. Purtroppo di tali aspetti non si riesce a tener conto nell’Organizational Intellectual Capital Index.

Dopo aver descritto il Navigator e l’indice di sintesi che ne deriva, si propongono alcune osservazioni sulle specificità del modello di misurazione in esame.

È innanzitutto opportuno rilevare che il Navigator è un modello di misurazione del capitale intellettuale sviluppato seguendo un approccio induttivo. Esso, infatti, è stato progettato e implementato in un’azienda assicurativa e, successivamente, generalizzato.

Nel Navigator, le categorie sono gli aspetti con riferimento ai quali è effettuata la misurazione (si veda la figura 3.2).

11 Si ritiene che sia cruciale per la selezione delle misure da includere nel calcolo di i, la loro

diretta relazione con il miglioramento della performance aziendale. Di conseguenza, anziché l’indice di turnover è opportuno prendere in considerazione il suo complementare, ossia l’indice di fedeltà dei dipendenti. Cfr. EDVINSSON L.,MALONE M.S., Intellectual Capital. The proven way to

Nello specifico, il capitale intellettuale è scomposto considerando il personale (capitale umano), le tecnologie (capitale organizzativo), i clienti (capitale commerciale) e le attività volte al loro rinnovamento e sviluppo. Con riferimento a questi oggetti sono individuate delle proprietà che, in quanto rilevanti ai fini della creazione di valore, devono essere misurate attraverso indicatori economico-finanziari, quantitativo-fisici e qualitativi.

In linea teorica, è evidenziata la necessità di considerare le interazioni che si generano tra le categorie e le risorse che ad esse afferiscono. Affinché il capitale intellettuale possa creare valore è necessario gestire le categorie, non singolarmente, ma in modo integrato favorendo così le interazioni reciproche. Nonostante il riconoscimento della rilevanza delle interazioni, nel modello non sono individuate delle dimensioni di analisi in grado di esprimerle e, di conseguenza, tali aspetti non sono misurati12.

Le aziende che vogliono utilizzare il modello descritto e, quindi ancorare la misurazione alle categorie di capitale intellettuale, devono valutare attentamente le dimensioni di analisi da considerare. Ogni azienda, infatti,

12 Si considerino in proposito le osservazioni di Chiucchi che, peraltro, valgono per tutti i

modelli di misurazione pionieristici del capitale intellettuale e, quindi, anche per il Navigator “Da un punto di vista interpretativo si comprende il rilievo delle relazioni (tra le categorie, N.d.A.), che è ampiamente evidenziato in linea teorica, però, sotto l’aspetto normativo, le categorie rimangono l’oggetto principale, anche se non esclusivo, a cui viene ancorata la misurazione.” (CHIUCCHI M. S., Sistemi di misurazione e di reporting del capitale intellettuale: criticità e prospettive, Giappichelli, Torino, 2004, p. 116).

Figura 3.2 – Criteri di scomposizione concettuale, operazionalizzazione e indicizzazione dello Skandia Navigator

Fonte: Nostra elaborazione

Dimensione indicatore Indice di si ntesi C a p ita le i n tel le ttu al e SCOMPOSIZIONE

CONCETTUALE OPERAZIONALIZZAZIONE INDICIZZAZIONE

Capitale umano Capitale strutturale Capitale organizzativo Capitale commerciale Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione indicatore indicatore indicatore indicatore indicatore indicatore indicatore Dimensione indicatore Indice di si ntesi C a p ita le i n tel le ttu al e SCOMPOSIZIONE

CONCETTUALE OPERAZIONALIZZAZIONE INDICIZZAZIONE

Capitale umano Capitale strutturale Capitale organizzativo Capitale commerciale Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione indicatore indicatore indicatore indicatore indicatore indicatore indicatore

in funzione delle caratteristiche strategiche, organizzative ed operative che la connotano deve identificare le risorse immateriali e le correlate proprietà che incidono maggiormente sul processo di creazione di valore. Da ciò deriva che le dimensioni individuate possono differire da quelle indicate da Edvinsson e lo stesso vale anche per gli indicatori. L’Autore svedese riconosce questa necessità, ma afferma anche che un corpo comune di indicatori può essere utilizzato da tutte le aziende anche ai fini del calcolo dell’indice di sintesi del capitale intellettuale utile per confronti spazio-temporali13.

3.3. L’Intellectual Capital Process Model e l’IC Index

Un modello di misurazione del capitale intellettuale, denominato Intellectual Capital Process Model, è stato proposto, alla fine degli anni Novanta, da Johan Ross, Göran Ross, Nicola C. Dragonetti e Leif Edvinsson.

Alla base del modello vi è un concetto di capitale intellettuale inteso sia in un’accezione qualitativa che quantitativa. In base a quest’ultima, esso rappresenta la differenza tra il valore totale e il valore finanziario di un’azienda, desumibile dal bilancio di esercizio. A sua volta, il capitale intellettuale è articolato in due macrocategorie: il capitale umano, la componente pensante, e il capitale strutturale, la componente non pensante14. Ai fini di un’analisi completa del capitale intellettuale aziendale

devono essere considerati, oltre alle forme/categorie, anche i flussi che si sviluppano tra di esse e tra il capitale intellettuale e quello finanziario. I flussi mettono in luce le cause dei cambiamenti nello stock di risorse immateriali. Gli investimenti in formazione sono un tipico esempio di flusso che coinvolge il capitale finanziario e il capitale umano. Ancora, lo scambio di conoscenze che si realizza nelle relazioni con i clienti o con i partners strategici è un altro esempio di flusso che ha ad oggetto il capitale

13 “At is heart, the IC model does seem to hold for all different kinds of enterprises. […] it is

probably impossible to come up with a truly universal IC reporting model that fit everyone. Rather the model constructed in the last chapter is precisely that: a model from which institutions and business can work to create a format that best fits them.” (EDVINSSON L.,MALONE M.S., Intellectual Capital. The proven way to establish your company’s real value by measuring its hidden brainpower,

cit., pp. 177-178).

14 Il capitale umano è ulteriormente scomposto in competenze, attitudine (comportamenti

individuali) e agilità intellettuale (capacità di applicare le conoscenze in contesti differenti e di innovare). Il capitale strutturale, invece, è articolato in capitale relazionale, capitale organizzativo (infrastrutture, processi e cultura) e capitale di rinnovamento e sviluppo. Cfr. ROSS J.,ROSS G., DRAGONETTI N.C., EDVINSSON L., Intellectual Capital. Navigating the new business landscape, New York University Press, New York, 1998, pp. 28-52.

relazionale e il capitale umano. La considerazione dei flussi enfatizza la natura sistemica del capitale intellettuale aziendale15.

Al pari del Navigator, anche l’Intellectual Capital Process Model esplicita i criteri in base ai quali identificare le dimensioni di analisi del capitale intellettuale, progettare gli indicatori e consolidare gli stessi ai fini della determinazione di un indice di sintesi.

Nel Navigator, il concetto di capitale intellettuale è scomposto considerando i focus e, indirettamente, le categorie. Nella sostanza, sono identificati gli oggetti (personale, tecnologie, relazioni con i clienti) che originano il «valore nascosto». Con riferimento ad essi sono individuate delle proprietà particolarmente rilevanti ai fini della creazione di valore. Esse rappresentano le dimensioni di analisi del capitale intellettuale cui sono associati gli indicatori.

Nell’Intellectual Capital Process Model l’identificazione delle dimensioni di analisi e degli indicatori segue un percorso inverso.

L’azienda definisce la mission e gli obiettivi di lungo termine e, successivamente, identifica i fattori critici di successo da presidiare.

È con riferimento ai fattori critici di successo che devono essere individuati gli indicatori. Questi ultimi, in particolare, sono selezionati considerando la strategia aziendale. In effetti, lo stesso fattore critico di successo può essere governato da aziende diverse adottando scelte strategiche differenti. Gli indicatori devono evidenziare tali differenze ed è questo il motivo per il quale sono specifici di ciascuna realtà aziendale.

Gli indicatori scelti debbono poi essere associati alle diverse forme/categorie di capitale intellettuale, utilizzando il format che si ritiene più opportuno (es.: Navigator).

Da quanto sinteticamente esposto si evince che la scomposizione del concetto di capitale intellettuale è effettuata considerando non le categorie ma i fattori critici di successo e la strategia aziendale. Da ciò emerge la natura prettamente gestionale del modello di misurazione in esame. Gli indicatori, infatti, sono progettati e calcolati solo con riferimento a quelle risorse immateriali che si ritengono critiche in relazione agli obiettivi strategici dell’azienda e alle connesse esigenze informative dei manager. La considerazione delle categorie di capitale intellettuale avviene solo successivamente e può accadere che indicatori relativi ad un unico fattore critico di successo siano collocati in categorie diverse (si veda la figura 3.3).

15 Gli Autori propongono una esemplificazione dei flussi che si sviluppano tra le categorie di

capitale intellettuale e tra queste e il capitale finanziario. Cfr. ROSS J.,ROSS G.,DRAGONETTI N.C., EDVINSSON L., Intellectual Capital. Navigating the new business landscape, cit., p. 55.

Nel riassemblare gli indicatori nelle diverse categorie di capitale intellettuale sono, tuttavia, trascurati i flussi che si sviluppano tra le stesse e ciò è in contrasto con il concetto di capitale intellettuale in precedenza delineato. È questo il motivo per il quale gli Autori riconoscono la necessità di integrare gli indicatori selezionati con misure espressive dei flussi, ma al riguardo non forniscono alcun esempio16.

Consolidando, secondo criteri definiti, gli indicatori delle forme e dei flussi di capitale intellettuale, è possibile ottenere un indice di sintesi, denominato IC Index, cui viene attribuito nel modello un ruolo di primaria importanza17.

16 Si considerino in proposito le osservazioni degli Autori “Companies implementing IC

practices tend to adopt a balance sheet approach and ignore the dynamic flows between different forms of capital. Because the balance sheet approach to IC, like the Skandia Navigator, provides only a snapshot in time it must be complemented with the information on what has happened between the two photographs, that is the flows of capital. […] Flows of capital thus need to be targeted specifically with some indicators, to create a complete picture of the company’s IC situation.” (ROSS J.,ROSS G.,DRAGONETTI N.C.,EDVINSSON L., Intellectual Capital. Navigating the

new business landscape, cit., p. 81).

17 Il modello di misurazione in esame è definito dagli Autori di «seconda generazione» proprio

per distinguerlo dai modelli che non prevedono il calcolo di un indice di sintesi da collegare con il valore di mercato dell’azienda.

Figura 3.3 – Criteri di scomposizione concettuale, operazionalizzazione e indicizzazione dell’Intellectual Capital Process Model

Fonte: Nostra elaborazione

Mi ss io n FCS indicatore indicatore indicatore indicatore indicatore indicatore indicatore indicatore FC S FCS FCS indicatore indicatore Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione C ap ita le u m an o C ap ita le s tr u ttur ale Competenze Organizzazione Attitudini Relazioni Agilità intellettuale Rinnovamento e Sviluppo In d ic e di si nt es i OPERAZIONALIZZAZIONE e

SCOMPOSIZIONE CONCETTUALE INDICIZZAZIONE

Mi ss io n FCS indicatore indicatore indicatore indicatore indicatore indicatore indicatore indicatore FC S FCS FCS indicatore indicatore Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione Dimensione C ap ita le u m an o C ap ita le s tr u ttur ale Competenze Organizzazione Attitudini Relazioni Agilità intellettuale Rinnovamento e Sviluppo In d ic e di si nt es i OPERAZIONALIZZAZIONE e

Ai fini del calcolo dell’IC Index, è innanzitutto necessario selezionare alcuni indicatori delle forme e dei flussi di capitale intellettuale consideran-do, sulla base degli obiettivi strategici dell’azienda, l’importanza relativa delle diverse dimensioni di analisi. Con la selezione degli indicatori si perdono, indubbiamente, alcune informazioni ma, nel contempo, si riduce la complessità18.

Poiché gli indicatori selezionati sono espressi in unità di misura differenti si rende necessario trasformarli in numeri privi di unità di misura (es.: valori percentuali). Ad essi vanno, quindi, assegnati dei pesi espres-sione della rilevanza, ai fini della creazione di valore, delle dimensioni di analisi sottostanti. Ovviamente i pesi sono attributi in base a valutazioni soggettive.

Il consolidamento avviene per stadi, ossia tra indicatori dello stesso livello. In questo modo si ottiene, dapprima, un indice per ciascuna forma/flusso e, successivamente, un indice di sintesi del capitale intellettua-le che, in termini matematici, è la risultante della media ponderata dei diversi indicatori, calcolata per step successivi19.

L’IC Index è un numero privo di unità di misura e, in quanto tale, non rappresenta il valore del capitale intellettuale. La sua valenza informativa consiste, invece, nella capacità di evidenziare la performance intellettuale20.

L’IC-Index è considerato una valida integrazione dei modelli di misurazione tradizionali costituiti da numerosi indicatori espressi con unità di misura differenti. L’IC-Index, affiancato ai modelli di misurazione tradizionali, dovrebbe migliorare, nelle intenzioni degli Autori, la gestione degli intangibles aziendali: gestire il capitale intellettuale considerando unicamente l’indice di sintesi è impensabile, tuttavia, non considerare tale misura potrebbe essere, allo stesso modo, deleterio. In effetti, “managing a company […] without aggregated indices, would be like trying to assess

18“It is better to concentrate on a few indicators than to try to keep track of many different

ones simultaneously. Every unit or company has to priorities and select which IC forms and flows and indicators really drive the business”. (ROSS J.,ROSS G.,DRAGONETTI N.C.,EDVINSSON L., Intellectual Capital. Navigating the new business landscape, cit., p. 82).

19 A titolo di esempio si consideri che gli indicatori del focus sul rinnovamento e sullo

sviluppo non possono essere aggregati con gli indicatori del capitale umano nel suo complesso; essi, infatti, devono essere preventivamente consolidati con gli indicatori relativi alle altre forme di capitale strutturale.

20 Per chiarire quanto affermato si considerino le parole degli Autori “we have created an

index which has some relationship, linear or non-linear, with the actual intellectual capital stock of the company, and therefore can be used to monitor the dynamics of IC. In practice, this means that if the IC-Index increases from 4 to 8, the IC of a company has not necessarily doubled. It has grown, however, and more so than if the new index had been 7 or 7.5.” (ROSS J., ROSS G., DRAGONETTI N.C.,EDVINSSON L., Intellectual Capital. Navigating the new business landscape, cit., p. 92).

someone’s medical condition by examining their cells one by one”21.

L’indice in questione consente, in particolare, di effettuare scelte tra alternative strategiche, verificando l’impatto di ciascuna sul capitale intellet-tuale nel suo complesso.

L’IC Index permette, inoltre, a detta degli Autori, di confrontare le performance intellettuali di aziende diverse, fissando eventualmente dei benchmark. È bene evidenziare, tuttavia, che nelle diverse aziende gli indicatori selezionati con riferimento alle forme e ai flussi di capitale intellettuale e i pesi ad essi attribuiti sono sostanzialmente diversi, poiché differenti sono gli obiettivi strategici e le modalità di creazione del valore.

Il calcolo dell’indice in esame produce, secondo gli Autori, vantaggi sia per gli stakeholders, in termini di trasparenza e completezza delle informa-zioni, sia per i mercati finanziari. La comunicazione verso l’esterno dell’IC Index dovrebbe far chiarezza sul capitale intellettuale dell’azienda influendo positivamente sulla capacità dei mercati finanziari di determinare dei prezzi delle azioni rappresentativi dell’effettiva consistenza del capitale dell’azienda.

Gli Autori sostengono, infine, che l’indice è in grado di autocorreggersi. Se esso non riflette i cambiamenti del valore di mercato allora gli indicatori selezionati o i pesi ad essi attribuiti sono errati e vanno, pertanto, cambiati. Il valore di mercato dell’azienda è sicuramente influenzato dal capitale intellettuale e dalla sua dinamica; se l’indice di sintesi, che dovrebbe esprimere la performance intellettuale, non si muove nella stessa direzione o con la stessa intensità del valore di mercato sono stati di certo commessi degli errori nella misurazione. È anche vero, però, che se si stabilisce che un indice deve variare nella stessa direzione di un altro, allora il risultato viene determinato aprioristicamente e la valenza informativa dell’indice stesso risulta alquanto limitata22.

Dopo aver descritto l’Intellectual Capital Process Model e l’IC Index, riteniamo opportuno mettere bene in luce le specificità del modello di misurazione in esame.

Innanzitutto, il modello è il frutto delle esperienze di esponenti del mondo aziendale e consulenziale e ciò è confermato dalla descrizione di numerosi casi aziendali.

21 ROSS J.,ROSS G.,DRAGONETTI N.C.,EDVINSSON L., Intellectual Capital. Navigating the new

business landscape, cit., p. 80.

22 Cfr. CHIUCCHI M. S., Sistemi di misurazione e di reporting del capitale intellettuale: criticità e

prospettive, cit., p. 113. Per completezza, si consideri che gli Autori propongono un’analisi della

correlazione tra variazioni del capitale intellettuale e variazioni del valore di mercato. Nello specifico, sono individuate diverse modalità di determinazione del ritorno del capitale intellettuale (ROIC), ossia dell’influenza che i flussi di capitale hanno sul valore di mercato dell’azienda. Per approfondimenti, cfr. ROSS J.,ROSS G.,DRAGONETTI N.C.,EDVINSSON L., Intellectual Capital.

Rispetto al Navigator, nell’Intellectual Capital Process Model viene attribuita una maggiore enfasi agli aspetti inerenti la mission, i fattori critici di successo e la strategia aziendale. In effetti, gli indicatori sono individuati con riferimento a tali aspetti e solo successivamente sono riassemblati nelle diverse categorie di capitale intellettuale.

La scomposizione concettuale tiene conto del fatto che gli intangibles rilevanti variano da azienda ad azienda poiché dipendono dalle scelte strategiche che la stessa adotta. I criteri delineati mettono anche in luce la rilevanza del capitale intellettuale in ambito strategico. In altri termini, la strategia aziendale non può trascurare il sistema delle risorse immateriali, anzi è proprio su di esso che deve far leva affinché l’azienda operi con successo e crei valore nel tempo. Il legame in oggetto, già presente nei primi modelli di misurazione, è quindi rafforzato.

Permane il problema di come considerare le interazioni tra le categorie di capitale intellettuale. Per esse, infatti, si propone una mappatura ma non si forniscono degli esempi di indicatori e, soprattutto, delle indicazioni utili ai fini del calcolo dell’IC Index. In particolare, non si chiariscono le modalità attraverso le quali effettuare il consolidamento degli indicatori espressivi dei flussi con quelli relativi alle forme di capitale intellettuale.

Per quanto riguarda, infine, l’indice di sintesi è opportuno porre in evidenza la soggettività con cui sono selezionati gli indicatori e i relativi pesi. Ciò incide, ovviamente, sulla significatività del valore dell’IC Index.

3.4. Il MERITUM Project

La Commissione Europea ha promosso e finanziato un progetto, denominato MERITUM (Measuring Intangibles to Understand and Improve Innovation Management), volto a sviluppare un modello di misurazione del capitale intellettuale utilizzabile da qualsiasi tipo di azienda. Il progetto è stato realizzato nel periodo Novembre 1998 - Maggio 2001 e ha coinvolto sei stati europei (Finlandia, Francia, Danimarca, Norvegia, Spagna, Svezia).

Le linee guida del progetto MERITUM propongono un modello di misurazione che può essere adottato da tutte le aziende che vogliono gestire il proprio capitale intellettuale e migliorarne la comunicazione verso gli stakeholders, mediante la redazione di un apposito report.

Il modello in esame è stato sviluppato analizzando le best practices aziendali in tema di misurazione, gestione e reporting del capitale intellettuale. Tale tipo di analisi ha coinvolto aziende danesi, finlandesi e svedesi, ossia le aziende di quei paesi che hanno una maggiore esperienza sugli aspetti oggetto di indagine. Negli altri stati coinvolti sono state effettuate delle interviste ad esponenti aziendali al fine di individuare le condizione necessarie ad intraprendere una prima esperienza di

misurazione, gestione e reporting del capitale intellettuale. Ai fini della predisposizione delle linee guida sono stati coinvolti anche esponenti del mondo accademico e professionale che hanno espresso suggerimenti ed opinioni.

Alla base del modello di misurazione proposto vi è un concetto di capitale intellettuale di natura qualitativa. Il capitale intellettuale, infatti, è la combinazione delle risorse afferenti il capitale umano, il capitale strutturale e il capitale relazionale. A ben vedere, esso non è semplicemente la somma delle risorse immateriali delle tre categorie ma è la risultante delle interazioni che si creano tra le stesse a seguito dello svolgimento di attività immateriali. La gestione delle risorse immateriali in un’ottica di creazione del valore è, in altri termini, parte integrante del capitale intellettuale aziendale.

Nel modello di misurazione proposto nell’ambito del progetto MERITUM non si fa, invece, riferimento alla nozione quantitativa del capitale intellettuale.

La distinzione tra risorse immateriali e attività immateriali costituisce una caratteristica peculiare del modello di misurazione in esame. Le risorse immateriali rappresentano la componente statica del capitale intellettuale e possono essere misurate con riferimento ad un definito istante temporale; a titolo esemplificativo si considerino i brevetti, le competenze del personale e la soddisfazione dei clienti. Le attività immateriali costituiscono, invece, la componente dinamica del capitale intellettuale e sono, pertanto, delle grandezze flusso. Le attività immateriali possono essere finalizzate allo sviluppo interno o all’acquisizione di nuove risorse immateriali (es.: attività di ricerca e sviluppo), al miglioramento delle risorse immateriali esistenti (es.: attività di formazione del personale) e, infine, al monitoraggio degli effetti che le attività producono sulle risorse immateriali cui sono rivolte (es.: indagini di clima aziendale o di soddisfazione dei clienti).

Riteniamo opportuno porre in evidenza che anche nei modelli di misurazione descritti in precedenza figurano, quali dimensioni di analisi del concetto di capitale intellettuale, sia le risorse che le attività immateriali. Nel Navigator le attività immateriali sono considerate nell’ambito dei diversi focus, in particolare, in quello del rinnovamento e dello sviluppo. Non vi è, in ogni caso, una distinzione netta tra la componente statica e quella dinamica del capitale intellettuale e, di conseguenza, risorse e attività immateriali sono poste sullo stesso piano.

Nelle linee guida del progetto MERITUM sono fornite delle indicazioni utili per la scomposizione del concetto di capitale intellettuale e per la sua operazionalizzazione. A differenza dei modelli di misurazione descritti nei paragrafi precedenti, non sono individuati i criteri in base ai quali calcolare un indice di sintesi del capitale intellettuale aziendale.

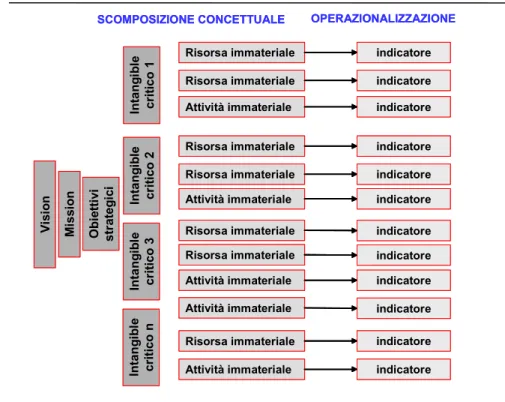

Nel modello di misurazione in esame il concetto di capitale intellettuale è scomposto considerando la vision dell’azienda, ossia tenendo conto della sua mission e dei suoi obiettivi strategici. Sulla base di tali elementi sono individuati i cosiddetti «intangibles critici», ossia quei fattori indispensabili per il conseguimento degli obiettivi strategici e per la creazione di valore. Si considerino, a titolo di esempio, la capacità innovativa, la capacità di attrarre e mantenere dipendenti chiave e l’approccio al cliente. Gli «intangibles critici» rappresentano le core competencies che l’azienda ha a disposizione o deve sviluppare per conseguire gli obiettivi strategici23. Nella

definizione di Hamal e Prahalad, una core competence è “a bundle of skills and technologies that enables a company to provide a particular benefit to customers”24. Le core competencies rappresentano, quindi, un insieme

coordinato di elementi e si caratterizzano per un elemento livello di idiosincraticità; ogni azienda, infatti, presenta uno specifico modo di integrare le competenze del personale, le tecnologie, i rapporti con i partners, ecc.

Con riferimento agli «intangibles critici» sono identificate le risorse immateriali che ne sono alla base e sono definite sia le attività immateriali che agiscono su tali risorse sia quelle che consentono di monitorare i risultati conseguiti. L’individuazione delle risorse e delle attività immateriali collegate ai diversi «intangibles critici» non è affatto agevole. Uno stesso «intangible critico», infatti, può essere influenzato da una pluralità di risorse immateriali, spesso appartenenti a categorie diverse. La stessa risorsa immateriale, inoltre, può influire su più «intangibles critici» e lo stesso vale per le attività immateriali i cui effetti non sono sempre definibili in modo chiaro e completo. Per la definizione delle attività immateriali si suggerisce di far riferimento all’esperienza passata e un valido supporto è sicuramente rappresentato dalle informazioni desumibili dallo svolgimento delle attività di monitoraggio. Queste ultime, infatti, consentono di porre in evidenza gli effetti prodotti dalle attività sulle risorse immateriali identificandone, di conseguenza, i nessi causali.

Le risorse e le attività immateriali collegate agli «intangibles critici» costituiscono le dimensioni oggetto di misurazione. Con riferimento ad esse sono, pertanto, individuati e calcolati gli indicatori. Questi ultimi possono essere di tipo economico-finanziario, oppure quantitativo-fisici e qualitativi. Nelle linee guida sono, inoltre, specificate le proprietà che gli

23 Gli «intangibles critici» sono definiti nelle linee guida come “the main factors, the key drivers,

which contribute most to the value creation process. They embrace the core competencies the company possesses or needs to develop in order to attain its objectives”. (MERITUM PROJECT,

Guidelines For Managing And Reporting On Intangibles (Intellectual Capital Report), pubblicazione

disponibile sul seguente sito web: www.urjc.es/innotec/tools/MERITUMGuidelines.pdf, p. 14.)

24 HAMAL G., PRAHALAD C.K., Competing for the Future, Harvard Business School Press,

indicatori dovrebbero presentare. Oltre alla rilevanza e all’attendibilità, gli indicatori devono essere comparabili nel tempo e nello spazio25. La

possibi-lità di fare confronti tra le aziende è un aspetto di primaria importanza ed è uno dei motivi alla base del progetto MERITUM26.

I criteri in base ai quali è effettuata la scomposizione del concetto di capitale intellettuale e la sua operazionalizzazione sono rappresentati nella figura 3.4.

Il modello di misurazione del capitale intellettuale deve essere integrato nel sistema di management aziendale. L’identificazione delle dimensioni di

25 Cfr. MERITUM PROJECT, Guidelines For Managing And Reporting On Intangibles (Intellectual

Capital Report), cit., pp. 17-20.

26 “First, the Guidelines may help firms to develop information systems that account for

intangibles and result in improvements in management efficiency. But, additionally, their use would lead to the disclosure of information on intangibles that would be comparable throughout time and across companies and would allow investors to estimate more precisely future earnings and the risk associated with different investment opportunities, thus reducing the possibility of insider trading, avoiding biased or wrong earning estimates, inefficient valuations and unjustified volatility.” (Cfr. MERITUM PROJECT, Guidelines For Managing And Reporting On Intangibles (Intellectual

Capital Report), cit., pp. 8-9).

Figura 3.4 – Criteri di scomposizione concettuale e operazionalizzazione del modello MERITUM

Vi si o n indicatore indicatore indicatore In ta n g ib le cr iti co 1 indicatore Risorsa immateriale SCOMPOSIZIONE CONCETTUALE Mi ss io n Ob ie tt iv i str ateg ic i In tan g ib le cr itico 2 In tan g ib le cr itico 3 In tan g ib le cr it ic o n Risorsa immateriale Attività immateriale Risorsa immateriale Risorsa immateriale Attività immateriale Attività immateriale Risorsa immateriale Risorsa immateriale Attività immateriale Attività immateriale Risorsa immateriale indicatore indicatore indicatore indicatore indicatore indicatore indicatore indicatore OPERAZIONALIZZAZIONE Vi si o n indicatore indicatore indicatore In ta n g ib le cr iti co 1 indicatore Risorsa immateriale SCOMPOSIZIONE CONCETTUALE Mi ss io n Ob ie tt iv i str ateg ic i In tan g ib le cr itico 2 In tan g ib le cr itico 3 In tan g ib le cr it ic o n Risorsa immateriale Attività immateriale Risorsa immateriale Risorsa immateriale Attività immateriale Attività immateriale Risorsa immateriale Risorsa immateriale Attività immateriale Attività immateriale Risorsa immateriale indicatore indicatore indicatore indicatore indicatore indicatore indicatore indicatore OPERAZIONALIZZAZIONE

analisi e la successiva misurazione devono essere finalizzate all’azione. Identificazione, misurazione e azione costituiscono le fasi essenziali del management del capitale intellettuale27. Le fasi anzidette, pur essendo poste

in sequenza, tendono a sovrapporsi. In particolare, la fase dell’azione concorre a definire le attività immateriali da porre in essere e per questa via incide sia sull’identificazione che sulla misurazione28.

Oltre a finalità gestionali, la misurazione è volta alla redazione di report periodici (generalmente annuali) destinati agli stakeholders aziendali. Le linee guida del progetto MERITUM forniscono delle indicazioni utili per la loro predisposizione.

Il report è, innanzitutto, articolato in tre parti: vision, sintesi delle risorse e delle attività immateriali, sistema degli indicatori.

Nella vision sono illustrati gli obiettivi strategici dell’azienda e i connessi «intangibles critici». In questa parte sono, inoltre, descritti i benefici che la gestione del capitale intellettuale aziendale può arrecare ai diversi stakeholders, destinatari del report.

Nella seconda parte del report sono illustrate le risorse e le attività immateriali che influenzano i diversi «intangibles critici» e, di conseguenza, sono rilevanti ai fini del conseguimento degli obiettivi strategici29. Le

risorse e le attività immateriali in parola sono ricondotte nel report alle tre categorie di capitale intellettuale. Si sostiene, infatti, che è dalla «connettività» che si sviluppa tra le categorie che ha origine il valore.

La terza parte del report, ossia il sistema degli indicatori, consente agli stakeholders di valutare se e come l’azienda persegue i propri obiettivi strategici. Anche gli indicatori, così come le risorse e le attività immateriali, sono ricondotti alle tre categorie di capitale intellettuale. Ove possibile si suggerisce, inoltre, di utilizzare indicatori di tipo economico-finanziario poiché in questo modo risulta più semplice correlare la performance intellettuale con quella aziendale.

Il modello di misurazione sviluppato nel progetto MERITUM presenta degli elementi innovativi rispetti ai modelli descritti in precedenza.

27 Cfr. MERITUM PROJECT, Guidelines For Managing And Reporting On Intangibles (Intellectual

Capital Report), cit., p. 14.

28 Al fine di integrare il modello di misurazione nel sistema di management aziendale sono

individuati dei processi di supporto: processo di identificazione e misurazione degli intangibles, processo di reporting destinato sia ai managers che agli stakeholders, processo di valutazione degli indicatori, processo di direzione dell’attenzione dei managers e, infine, processo di marketing volto ad evidenziare le ragioni e i risultati della gestione. Cfr. MERITUM PROJECT, Guidelines For

Managing And Reporting On Intangibles (Intellectual Capital Report), cit., p. 21.

29 Nelle linee guida si specifica “The relationship between the improvement and monitoring

activities, and the Vision has to be transparent. In other words, the company must show that it requires a unique combination of actions to be performed in order to attain the strategic objectives, and that the company is actually carrying out these actions.” Cfr. MERITUM PROJECT,

Innanzitutto, il modello in esame non è stato sviluppato da un’azienda, come il Navigator, o da un gruppo di consulenti, come l’Intellectual Capital Process Model. Esso è il frutto di un’iniziativa promossa da un organismo sovranazionale, la Commissione Europea, che ha coinvolto esponenti del mondo accademico ed operativo con lo scopo di formulare dei criteri generali per l’identificazione, la misurazione, la gestione e il reporting del capitale intellettuale.

Le linee guida del progetto derivano dall’adozione di una metodologia di ricerca di tipo induttivo. Il modello di misurazione è costruito consideran-do le best practices europee, le interviste ad esponenti aziendali e le opinioni e i suggerimenti di esperti. La collaborazione tra mondo accademico ed operativo, la considerazione non di una singola azienda ma di un campione di aziende e la durata della sperimentazione (30 mesi) sono garanzia di maggiore rigore metodologico nello sviluppo del modello di misurazione30.

Nel modello in esame, la scomposizione del concetto di capitale intellettuale tiene conto della natura dinamica del fenomeno oggetto di indagine. Il concetto, infatti, è articolato in risorse e attività immateriali. Le attività immateriali sono parte del capitale intellettuale aziendale e il loro svolgimento ne determina la continua evoluzione.

Le dimensioni di analisi (risorse immateriali e attività immateriali), con riferimento alle quali sono calcolati gli indicatori, sono individuate non considerando le categorie di capitale intellettuale, bensì la vision dell’azienda. In altri termini, sono dimensioni di analisi del concetto di capitale intellettuale le risorse e le attività immateriali che risultano rilevanti ai fini del perseguimento degli obiettivi strategici e della creazione di valore. Per l’individuazione di tali dimensioni è strumentale l’identificazione degli «intangibles critici». Questo passaggio intermedio (vision - «intangibles critici» - dimensioni di analisi) consente di esplicitare la rete di relazioni che si sviluppa tra le diverse risorse immateriali e di definire le azioni da compiere per gestire tali risorse e, quindi, per governare ciascuna core competence. A differenza dei modelli di misurazione analizzati in precedenza, non solo è posta in evidenza la rilevanza della «connettività» tra le risorse immateriali, ma si provvede anche a misurarla considerando esplicitamente le attività.

Si rileva, infine, che il focus sulla gestione proprio delle linee guida del progetto MERITUM è alla base della mancata considerazione dell’indice di sintesi del capitale intellettuale. Il modello descritto non è basato su un’accezione quantitativa del capitale intellettuale; non vi è, quindi, un valore o uno stock che deve essere in qualche modo quantificato. Il capitale intellettuale è la combinazione delle risorse immateriali. Tali risorse debbono essere opportunamente gestite affinché si crei valore. Le attività e

30 Cfr.CHIUCCHI M.S., Sistemi di misurazione e di reporting del capitale intellettuale: criticità e prospettive,

i loro effetti sulle risorse immateriali sono, pertanto, i principali oggetti di misurazione del modello.

3.5. L’Intellectual Capital Statement proposto dal governo danese

L’Intellectual Capital Statement è un modello di misurazione del capitale intellettuale sviluppato nell’ambito di un progetto promosso dal governo danese che ha coinvolto ricercatori, aziende, associazioni di categoria e consulenti.

Nella prima fase del progetto, che ha avuto inizio nel 1996, sono stati analizzati i report del capitale intellettuale di alcune aziende danesi e svedesi31. Nella seconda fase, avviata nel 1998, sono state redatte, sulla base

di sperimentazioni condotte su 19 aziende, delle linee guida per la progetta-zione, la redazione e la pubblicazione dell’Intellectual Capital Statement32. Nel

2001 è iniziata la terza fase del progetto. Oltre 100 aziende danesi, sia private che pubbliche, hanno testato il modello. Sulla base dell’esperienza acquisita è stata elaborata, nel marzo del 2003, la nuova versione delle linee guida 33.

Il concetto di capitale intellettuale alla base dell’Intellectual Capital Statement è identificato focalizzando l’attenzione sulla conoscenza in ambito aziendale.

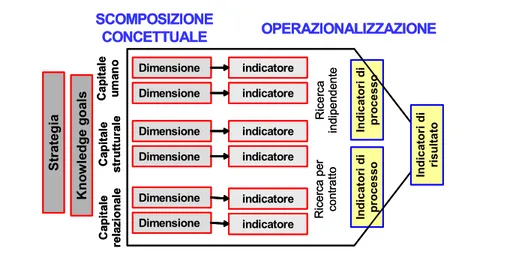

La conoscenza è un fenomeno astratto e complesso e, in quanto tale, non può essere «conosciuto» e gestito direttamente. La gestione della conoscenza passa attraverso la gestione degli elementi in cui essa si manifesta: dipendenti, clienti, processi e tecnologie34.

La classificazione degli elementi proposta nelle linee guida sembra riconducibile alle categorie in cui è tradizionalmente articolato il capitale intellettuale. I dipendenti e i clienti corrispondono, rispettivamente, al

31 Cfr. DANISH TRADE AND INDUSTRY DEVELOPMENT COUNCIL,Intellectual Capital Accounts.

Reporting and Managing Intellectual Capital, Memorandum, pubblicazione disponibile sul seguente sito

web: www.vtu.dk, versione del mese di maggio 1997.

32 Cfr. DANISH AGENCY FOR TRADE AND INDUSTRY, Developing Intellectual Capital Accounts.

experiences from 19 companies, pubblicazione disponibile sul seguente sito web: www.vtu.dk, versione del mese di agosto 1999; DANISH AGENCY FOR TRADE AND INDUSTRY, A guideline for Intellectual Capital Statements - a key to knowledge management, pubblicazione disponibile sul seguente sito web:

www.vtu.dk, versione del mese di novembre 2000.

33 DANISH MINISTRY OF SCIENCE, TECHNOLOGY AND INNOVATION, Intellectual Capital

Statement -The New Guideline, pubblicazione disponibile sul seguente sito web: www.vtu.dk, versione del mese di marzo 2003.

34 DANISH MINISTRY OF SCIENCE, TECHNOLOGY AND INNOVATION, Intellectual Capital

capitale umano e al capitale commerciale; i processi e le tecnologie, invece, rientrano nella più ampia classe del capitale organizzativo35.

In realtà, la classificazione proposta nel modello danese non ha la stessa «forza» delle categorie considerate, ad esempio, nel Navigator. Nel modello sviluppato dalla Skandia le categorie sono alla base della scomposizione del concetto di capitale intellettuale. Il modello danese è in aperto contrasto con tale visione. Il capitale intellettuale, infatti, è considerato un network di risorse immateriali eterogenee. Le risorse immateriali sono complementari e la coesione fra le stesse è garantita dalle attività di gestione della conoscenza36. L’articolazione del capitale intellettuale in categorie e la

considerazione delle stesse ai fini dell’individuazione delle dimensioni di analisi e dei correlati indicatori non permette di rappresentare in modo adeguato un fenomeno caratterizzato da continue interazioni tra risorse immateriali appartenenti a classi diverse37.

Nel modello danese, l’attenzione è focalizzata su ciò che garantisce la coesione tra le risorse immateriali, ossia sulle attività di gestione della conoscenza38. Ciò rende il modello efficace da un punto di vista

prescrittivo. Esso, infatti, fornisce informazioni sul portafoglio di risorse immateriali a disposizione dell’azienda, sulle azioni poste in essere con

35 I processi rappresentano la conoscenza strutturata dell’azienda, ossia procedure e routine; le

tecnologie, invece, fanno riferimento al supporto tecnologico, ossia alle infrastrutture necessarie per la circolazione e l’utilizzo della conoscenza.

36 “[…] intellectual capital may be understood as the ‘cohesion’ between an array of

heterogeneous elements constituted as interrelated practices. These practises concern not knowledge, but knowledge management activities as can be found in many different sectors of managerial action.” (BUKH P. N., LARSEN H.T., MOURITSEN J., Constructing intellectual capital

statements, in “Scandinavian Journal of Management, n. 17, 2001, pp. 88-89).

37 Si considerino in proposito le critiche mosse ai primi modelli di misurazione e, in

particolare, alla suddivisione del capitale intellettuale in tre categorie: “[…] the three kinds of resources are complement. They are part of a network of things and people that co-produce the effects of the whole network. Even when interaction between the three factors is argue to be important as Ross et al. do (Intellectual Capital Process Model, N.d.A.), in their IC index they are presented individually. The descriptive properties of the three-way model miss complementary between the elements that cohere […]”. (MOURITSEN J.,LARSEN H.T.,BUKH P.N.,JOHANSEN

M.R.,Reading an intellectual capital statement. Describing and prescribing knowledge management strategies, in

“Journal of Intellectual Capital”, vol. 2, n. 4, 2001, pp. 362-363).

38 Si considerino in proposito le osservazioni degli Studiosi che hanno partecipato al progetto:

“Knowledge is not interesting for what it is. It is interesting for its effects, for what it does and how it works, for what managers can do to identify, transport and evaluated it, and for the way it can be communicated to the capital market, or to employees and customers, for instance, so that it can be acted upon.” (BUKH P.N.,LARSEN H.T.,MOURITSEN J., Constructing intellectual capital statements, cit., pp. 90-91). In un altro contributo si afferma che “an intellectual capital statement

has to be about a firm’s knowledge management activities.” (MOURITSEN J.,LARSEN H.T.,BUKH

P.N.,JOHANSEN M. R.,Reading an intellectual capital statement. Describing and prescribing knowledge management strategies, cit., p. 360).

riferimento ad esse e sui loro effetti e consente in questo modo di identificare possibili azioni correttive39.

Nell’Intellectual Capital Statement, inoltre, l’accezione quantitativa del capitale intellettuale è aspramente criticata. Nel modello in esame, il capitale intellettuale non è, pertanto, considerato come la differenza tra il valore di mercato e il valore di bilancio di un’azienda. Se così fosse, infatti, il valore del capitale intellettuale deriverebbe dal valore di mercato dell’azienda e risulterebbe influenzato dalle regole contabili che determinano il valore di bilancio. In tale visione, in altri termini, il capitale intellettuale sarebbe dato e la sua misurazione risulterebbe, pertanto, poco significativa40.

I presupposti concettuali fin qui delineati sono alla base del modello di misurazione di seguito descritto che può dar origine a report destinati sia all’interno, per finalità gestionali, sia all’esterno, per finalità di comunica-zione. Ovviamente la frequenza, il contenuto, la forma delle due tipologie di report sono differenti.

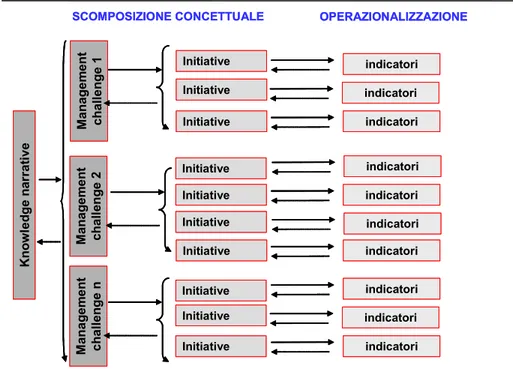

Innanzitutto, è opportuno evidenziare che l’Intellectual Capital Statement è composto da quattro parti (Knowledge narrative, Management challenges, Initiatives e Indicators) che, peraltro, rappresentano i diversi step del processo di misurazione. Gli step indicati sono interdipendenti; essi possono, pertanto, intrecciarsi e sovrapporsi. Di conseguenza, la scomposizione concettuale e l’operazionalizzazione derivano non già da un processo sequenziale, ma da un processo di tipo circolare.

Nella knowledge narrative sono definite le ambizioni dell’azienda in merito al valore d’uso dei propri prodotti, ossia sono esplicitati i benefici che l’azienda si impegna a far godere ai consumatori dei propri beni o servizi. Sulla base dell’impegno assunto nei confronti dei consumatori è formulata la strategia di knowledge management aziendale. Sono, di conseguenza, individuate le risorse immateriali di cui l’azienda ha bisogno per perseguire i propri obiettivi e, quindi, per creare il valore d’uso desiderato.

Affinché la strategia di knowledge management possa essere implementata è indispensabile individuare le risorse immateriali da acquistare all’esterno e quelle da sviluppare internamente. È, pertanto, necessario definire le management challenges, ossia le sfide che l’azienda deve affrontare e superare per implementare la strategia di knowledge management. Tali sfide possono consistere, ad esempio, nel formalizzare la conoscenza nei sistemi informativi, nell’elaborare procedure per la realizzazione di

39 Cfr. MOURITSEN J.,LARSEN H.T.,BUKH P.N.,JOHANSEN M.R.,Reading an intellectual capital

statement. Describing and prescribing knowledge management strategies, cit., pp. 364-365.

40 Cfr. BUKH P.N.,LARSEN H.T.,MOURITSEN J., Constructing intellectual capital statements, cit., p.

90. L’accezione quantitativa del capitale intellettuale è criticata con riferimento alla singola azienda, mentre ne viene riconosciuta l’utilità nello studio del mercato dei capitali.

prodotti/servizi, nello sviluppare sistemi di incentivazione del personale, ecc.

Le management challenges possono essere realizzate attraverso il compimen-to di specifiche attività, le cosiddette initiatives, coordinate tra loro. Qualora, ad esempio, la sfida manageriale sia rappresentata dall’assunzione di personale con competenze specialistiche, allora azioni concrete volte alla sua realizzazione possono essere il ricorso al job advertisement, il contatto con il mondo accademico, lo sviluppo dell’immagine dell’azienda in modo tale che la stessa sia più attrattiva per coloro che sono in cerca di occupazione. Le initiatives possono avere ad oggetto i dipendenti, i clienti, i processi o le tecnologie. Esse, inoltre, sviluppano la coesione tra le risorse immateriali: vi possono essere attività volte a migliorare le competenze del personale nell’uso dei software aziendali o ancora attività che, perseguendo il miglioramento della motivazione dei dipendenti, incidono positivamente sulle relazioni con i clienti.

Le initiatives costituiscono le dimensioni di analisi del modello danese. È principalmente con riferimento ad esse che sono individuati gli indicatori. Questi ultimi consentono di specificare le initiatives, di circostanziarle, di definire con più precisione gli obiettivi che devono essere perseguiti per realizzare le management challenges.

Nell’Intellectual Capital Statement, gli indicatori sono suddivisi in tre tipologie:

di risorse: indicatori che misurano il portafoglio di risorse immateriali a disposizione dell’azienda in un dato momento (es.: composizione della forza lavoro articolata per titolo di studio; numero di grandi clienti, ecc.);

di attività: indicatori che misurano le attività poste in essere per sviluppare e migliorare le risorse immateriali (es.: formazione dei dipendenti sull’utilizzo di nuove tecnologie, organizzazione di incontri periodici con i clienti, ecc.);

di risultato: indicatori che consentono di monitorare gli effetti della combinazione del portafoglio di risorse con le attività di sviluppo e miglioramento e, quindi, di monitorare il perseguimento delle management challenges (soddisfazione dei dipendenti, soddisfazione dei clienti, ecc.)41.

Nel modello in esame non è previsto il calcolo di un indice di sintesi del capitale intellettuale, ottenuto dal consolidamento dei differenti indicatori.

41 Con riferimento agli indicatori che monitorano gli effetti si precisa che gli effetti possono

essere il risultato dell’interazione tra le diverse risorse immateriali. Di conseguenza determinati effetti possono essere spiegati solamente attraverso gruppi di indicatori. Cfr. MOURITSEN J., LARSEN H.T.,BUKH P.N.,JOHANSEN M.R.,Reading an intellectual capital statement. Describing and