Capitolo 6: Il controllo di gestione nella Rete

Commerciale di Unicredit Banca d’Impresa

6.1 Come nasce la Unicredit Banca d’Impresa

UniCredit Banca d’Impresa è la prima banca nazionale specializzata esclusivamente nel

servizio alle imprese, una corporate bank dedicata alle aziende con fatturato annuo superiore a 1,5 milioni di euro.

Il mercato cui UniCredit Banca d’Impresa si rivolge in modo prioritario è costituito dalle oltre 120 mila imprese non finanziarie che producono il 70 per cento del fatturato complessivo delle imprese del Paese.

Oltre 57 mila di queste società produttive, quasi la metà del totale, sono clienti della banca, che vanta sul segmento una quota di mercato di circa il 14 per cento.

Oltre che attraverso l’erogazione del credito (54 miliardi di euro il dato di fine giugno 2005), UniCredit Banca d’Impresa opera supportando le aziende clienti nei processi di internazionalizzazione, nella ricerca di nuovi sbocchi e nuovi mercati, nella messa a punto e realizzazione di progetti d’innovazione.

E’ inoltre leader in Italia nell’offerta di soluzioni per contenere i rischi finanziari delle imprese. Può intervenire con operazioni di finanza straordinaria per consolidare la struttura proprietaria o del capitale.

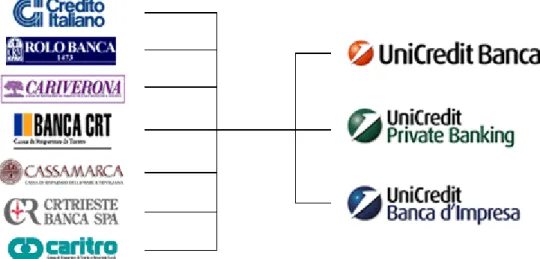

Unicredit Banca d’Impresa fa parte del gruppo Unicredit, ed è nata in seguito all’unione di sette grandi realtà bancarie radicate profondamente sul territorio italiano: Credito Italiano, Rolo Banca, Cariverona, Cassa di Risparmio di Torino, Cassamarca, Cassa di Risparmio di Trento e Rovereto, Cassa di Risparmio di Trieste.

Nel dicembre 2001 viene avviato un progetto di riorganizzazione: "Progetto S3", mediante il quale la struttura organizzativa ha subito la trasformazione da un modello bancario federato basato su aree geografiche a un modello con struttura divisionale basato sulla clientela, con un business multispecialistico e una forte proiezione internazionale.

L’obiettivo di lungo periodo era e rimane far leva sui vantaggi competitivi rappresentati dalla specializzazione di business e dal radicamento nei mercati locali, attraverso la gestione dedicata dei singoli segmenti di clientela.

Il progetto si è concluso in soli 18 mesi e si è articolato in tre fasi:

Nella prima fase, completata nel luglio 2002, ciascuna Banca Federata, con esclusione di Credito Italiano, è stata fusa in UniCredito. Successivamente, UniCredito ha conferito a Credito Italiano tutte le attività e passività possedute in precedenza dalle Banche Federate, consolidando in tal modo in una sola entità le attività di ognuna delle sette Banche Federate. Contemporaneamente, Credito Italiano ha modificato la propria ragione sociale in UniCredit Banca S.p.A. (UniCredit Banca).

Nella seconda fase, completata nel corso del secondo semestre 2002, le operazioni delle Banche Federate sono state riorganizzate in modo da costituire tre strutture nazionali separate basate su segmenti.

In particolare, questa fase è stata caratterizzata dai seguenti interventi:

1. identificazione di tutta la clientela corporate (società industriali e società di servizi pubbliche e private, con dimensioni da medie a medio-grandi, con sede principale e operanti essenzialmente nel mercato nazionale) e clientela privata (persone fisiche con elevate risorse patrimoniali) da trasferire rispettivamente alle divisioni

corporate e private banking/asset management;

2. assegnazione a ciascun cliente di un responsabile di gestione;

3. riorganizzazione di tutti i livelli direttivi delle reti corporate e private banking/asset

management nonché delle relative strutture amministrative di finanziamento e

vendita;

4. riorganizzazione di tutti i livelli direttivi nelle restanti agenzie e filiali al dettaglio e delle relative strutture amministrative di finanziamento e vendita.

Nella terza ed ultima fase del Progetto S3, portata a termine il 1° Gennaio 2003, UniCredit Banca:

1. ha trasferito a UniCredit Banca d'Impresa S.p.A. (UBI), una società appositamente costituita e interamente controllata da UniCredito, il complesso delle attività e passività connesse al settore corporate banking, precedentemente possedute e gestite dalle Banche Federate;

2. ha trasferito a UniCredit Private Banking S.p.A. (UPB), una società appositamente costituita e interamente posseduta da UniCredito, il complesso delle attività e passività connesse al settore private banking, precedentemente possedute e gestite dalle Banche Federate.

3. Conseguentemente, ad UniCredit Banca S.p.A. è stato conferito l'insieme delle attività e passività relative al settore retail banking, delle Banche Federate.

Figura 25: Riorganizzazione S3 (Fonte Unicredit.it)

Il 1° gennaio 2003 sono state costituite in Italia di 3 nuove banche specializzate:

UniCredit Banca dedicata alle famiglie, ai professionisti e alle piccole imprese;

UniCredit Banca d'Impresa rivolta alle aziende di medie e grandi dimensioni e agli enti; UniCredit Private Banking la banca creata per le persone e le famiglie con importanti

patrimoni.

Ciascuna divisione è organizzata attorno ad una o più banche guida che, sfruttando i rispettivi canali distributivi, veicolano ai clienti prodotti e servizi creati e "confezionati" dalle altre banche e dalle società di servizi finanziari appartenenti alla divisione.

Il modello basato sulle banche specializzate consente di responsabilizzare in modo diretto i vertici di queste banche, dotandoli al contempo dell’autonomia necessaria per far fronte agli obiettivi ricevuti, non è caratterizzato da sistemi artificiosi di prezzi, sostituiti dai prezzi di mercato, consente una gestione autonoma delle risorse umane e scelte altrettanto autonome in materia di investimenti.

L’efficacia della gestione è testimoniata dai risultati di bilancio che risentono meno della discrezionalità insita in qualsiasi sistema di rilevazione extracontabile, il che, anche se è ovvio che la politica di bilancio sarà fortemente influenzata dalle scelte della capogruppo, rende più trasparenti i rapporti tra le diverse entità che costituiscono il gruppo.

6.2 Controllo di Gestione: Tra integrazione e specializzazione

L’evoluzione del controllo di gestione nel gruppo Unicredit è stata determinata dalla modifica dell’assetto organizzativo conseguente alle nuove strategie ed è stata agevolata dalla cultura prodottasi con l’adozione di un sistema di direzione per obiettivi (MBO) legato al sistema premiante degli incentivi; scelte fatte per fronteggiare il turbolento contesto di mercato, sempre più concorrenziale, e accompagnato da un profondo ripensamento organizzativo. Le strategie mutano da un’ottica di mantenimento e consolidamento delle posizioni acquisite ad una di penetrazione e sviluppo in segmenti differenziati del mercato, puntando su fattori di successo basati sull’efficacia.

Ogni sottosistema del controllo, strutturale e di processo, è stato completamente rivisto e sviluppato per far fronte alle divergenti necessità di specializzazione, legate alla differenziazione dei mercati cui le banche del gruppo si riferiscono, e di integrazione, necessarie per il raggiungimento sinergico di redditività e valore per la capogruppo e tutti i legittimi portatori di interesse (azionisti, dipendenti, clienti e collettività).

L’allineamento logico-concettuale delle diverse leve di governo, ciascuna nell’ambito del proprio ambito, opera secondo una condivisa modalità di lettura e valutazione della realtà. La determinazione di “regole del gioco” tra gli attori del controllo sono note, certe e compatibili con le necessarie iterazioni delle attività di analisi del gruppo, anche per i profili valutativi e incentivanti.

Allo stesso tempo vengono mantenute e sviluppate quelle “specialità divisionali” che creerebbero un appiattimento pericoloso nel modo di servire il segmento di clientela, ma nel contempo l’integrazione è tale da assicurare al controllo la capacità di utilizzare e contestualizzare le conoscenze acquisite dalle altre realtà di gruppo nell’ambito di modelli gestionali condivisi (modelli di best practice).

Di qui la scelta di Unicredit di puntare fortemente su strutture organizzative riprogettate su base divisionale, con ruoli direzionali ridefiniti a qualsiasi livello e con l’obiettivo di esaltare più le competenze gestionali di quelle tecniche, incentivando i comportamenti capaci di fare risultato.

L’esito di questa profonda riconversione organizzativa e gestionale è stato quello di incrementare sia i processi decisionali decentrati, sia lo scambio informativo orizzontale tra le diverse “parti della banca”. In breve sono stati ridisegnati i sistemi operativi e direzionali, ampliando gli spazi di autonomia, sviluppando il ruolo di definizione delle

politiche e degli obiettivi più che di emanazione di norme e procedure della capogruppo e quindi delle Direzioni Centrali delle divisioni.

La struttura di gruppo consente economie di scala e di scopo laddove è necessario accentrare, e cercare redditività sui segmenti focalizzati del mercato bancario e attraverso sinergie tra banche del gruppo. Tali scelte devono essere fatte in maniera efficiente ed efficace, declinando responsabilità, incentivi e poteri lungo tutta la piramide organizzativa.

La Mission di Unicredit Banca d’Impresa è stata il punto di partenza per la progettazione del sistema di controllo e ne rimane sempre e comunque il metro per misurarne la validità. Il fatto di essere riusciti, nel breve come nel lungo, a rimanere attinenti alle indicazioni della mission75 è la garanzia che l’allineamento organizzativo, la significatività delle misure e del processo di controllo validi dell’impostazione adottata.

Strettamente focalizzata sul core business delle relazioni finanziarie, consulenziali e di servizio verso le aziende, Banca d’Impresa ha esternalizzato ad altre strutture e società del gruppo (outsourcing interno) le attività non strettamente funzionali alla focalizzazione commerciale. In particolare il presidio tecnologico, la manutenzione e lo sviluppo informativo sono state affidate a Unicredit Servizi Informativi (USI), la gestione di parte delle attività amministrative è stata attribuita ad Unicredit Produzioni Accentrate (UPA), mentre gli acquisti, il presidio della sicurezza e le attività di gestione amministrativa del personale sono in capo a strutture della capogruppo: rispettivamente le funzioni Gestione Acquisti, Sicurezza e Personale della holding. Le attività di auditing e quella immobiliare sono affidate rispettivamente ad Unicredit Audit ed a Unicredit Real Estate. L’attività di recupero crediti viene effettuata attraverso Unicredit Gestione Crediti (Ugc).

Dal 2003 le performance della banca sono sempre state ottime, con fatturato e utili in costante crescita, ed hanno sempre contribuito all’incremento del valore aggiunto dell’istituto e del gruppo.

75 Dai bilanci sociali redatti a livello di gruppo emerge come vi sia stato, a partire dalla riorganizzazione,

un costante incremento di valore per tutte le dimensioni individuate nella mission della capogruppo e delle banche di segmento, a dimostrazione della validità della gestione e dei controlli.

Il piano S3 è stato il motore propulsivo che ha elevato il Controllo di Gestione da semplice strumento operativo, diverso per ciascuna banca, a leva strategica di guida per il gruppo, per le divisioni e per i singoli operatori.

Il successo di un tale processo organizzativo era legato alla forte trasformazione della cultura aziendale, profondamente incentrata sul rischio di credito, esemplarmente rappresentata dall’importante ruolo degli specialisti di fido, alla cultura della massimizzazione della redditività e del valore attraverso l’ottimizzazione del mix: mercato, prodotto, cliente, prezzo, rischi di credito, di tasso, di liquidità ecc…

L’introduzione del management by objectives, supportato fortemente dall’alta direzione, è stato determinante ai fini della trasformazione della mentalità, perché è stato legato concretamente al sistema degli incentivi, sensibilizzando così i singoli funzionari alla logica di risultato.

Un tale sistema di gestione, per funzionare, aveva però bisogno di individuare gli obiettivi da incentivare, che risultassero più strategici per l’azienda. Inoltre serviva un metro di valutazione che fosse coerente e funzionale rispetto agli obiettivi aziendali e, allo stesso tempo, il più possibile equanime per poter essere accettato e condiviso dai destinatari del sistema di MBO.

Centrale era la questione della base valutativa, sia per l’azienda che per i responsabili, e per questo si è lavorato per collegare con sufficiente e crescente approssimazione i risultati, in particolare quelli reddituali, con coloro che li generavano e cioè i funzionari responsabili di filiale e nel caso della divisione corporate, anche con i gestori, responsabili della relazione con i clienti.

La spinta su parametri reddituali ha innestato un virtuoso meccanismo di imprenditorialità tra i responsabili, che hanno richiesto un ampliamento della delega per poter agire su tutte le leve che condizionano i risultati, o almeno sulle più dirette come le condizioni sui prezzi e la facoltà sui fidi.

In tal modo la spinta al cambiamento, partita dal vertice aziendale con la definizione di nuovi orientamenti strategici e dei nuovi assetti organizzativi, si è rafforzata con la spinta dal basso proveniente dai gestori locali, indotti a chiedere maggiore autonomia e maggiore responsabilizzazione sui risultati, prodotta sia dagli incentivi, sia da una diffusa consapevolezza delle proprie capacità.

Nella realtà della Banca d’Impresa, come vedremo nel dettaglio più avanti, alla focalizzazione sui clienti corporate corrisponde un sistema di controllo coerente,

orientato ed allineato con lo specifico business e con le esigenze del personale operativo e dei manager del segmento specifico, ma allo stesso tempo le decisioni sono prese sulle informazioni elaborate attraverso un unico sistema informativo di gruppo.

Un abito cucito attorno alle attività core della divisione, ma fatto da un’unica mano con un unico tessuto.

6.3 La struttura organizzativa del controllo nella rete

commerciale

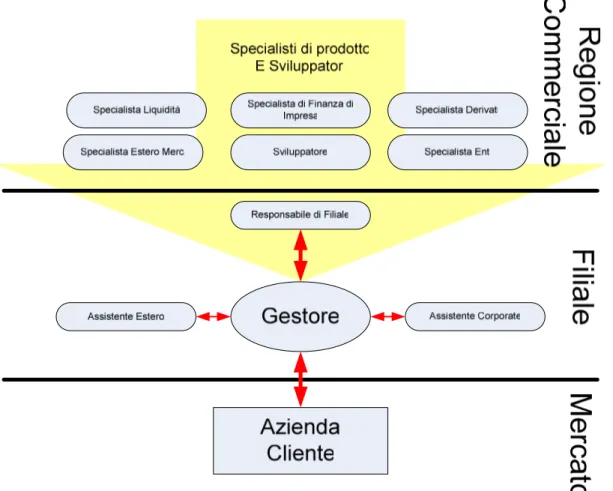

La rete commerciale di Unicredit Banca d’Impresa è articolata sul territorio italiano in 5 regioni commerciali (a Treviso, Milano, Torino, Bologna e Roma), 14 condirezioni regionali, circa 250 filiali cui si affiancano 50 centri estero. Occupa complessivamente circa 3.800 persone, con oltre 900 gestori di relazione. La sede e la direzione generale si trovano a Verona.

La Direzione Generale è il vertice organizzativo di Unicredit Banca di Impresa. Gode di ampissima autonomia, ma risponde comunque alle politiche impartite dalla capogruppo (che partecipa alla proprietà della banca per il 100% delle azioni) in termini di redditività aggiustata per il rischio (RARORAC) e quindi di creazione di valore per tutti

gli stakeholder, in primis il gruppo di appartenenza. E’ una struttura essenziale, da cui partono i piani di sviluppo ed i budget annuali attraverso una struttura unica che ha accorpato, nel corso del 2004 le attività di pianificazione e controllo di gestione, di presidio delle analisi economico-finanziarie e di elaborazione di report, razionalizzando i processi decisionali.

La Regione Commerciale risponde gerarchicamente al Direttore Generale ed ha compiti di coordinamento commerciale e gestionale delle condirezioni Regionali, delle filiali, e dei centri estero.

Ha propri obiettivi di budget, contribuisce all’elaborazione delle strategie commerciali della banca per il territorio di competenza e fornisce gli indirizzi per il conseguimento dei risultati attesi dalle Condirezioni e dalle Filiali.

La Condirezione Regionale è una struttura dipendente dalla regione commerciale, che assicura il presidio e lo sviluppo del business, anche avvalendosi del Team di

Sviluppatori della regione, al fine di conseguire gli obiettivi di budget assegnati. La struttura garantisce il coordinamento dell’attività commerciale supportando le attività delle Filiali e dei Centri Estero.

La Filiale Corporate è la struttura cui è demandato l’obiettivo di assicurare lo sviluppo

commerciale, economico e patrimoniale della clientela, di norma organizzata in portafogli assegnati ai gestori. La filiale è il centro di profitto primario, unità organizzativa composta dal team dei gestori, dagli assistenti corporate ed estero e da un responsabile di filiale. A seconda della dimensione possono esserci in filiale anche ruoli di assistenza e supporto al responsabile, alfine di alleggerire il suo ruolo dalle decisioni più operative.

Nelle 250 filiali esistenti sul territorio nazionale due sono i ruoli fondamentali per la redditività, e sull’efficacia della loro azione si articola la struttura ed il processo di controllo:

• Il Gestore di relazione Corporate: la sua responsabilità economica è basata sulla redditività della relazione con le aziende del suo portafoglio clienti. Assicura i risultati economici e patrimoniali assegnati al singolo portafoglio gestito, sviluppano l’attività commerciale valutando gli aspetti di rischio. Nel rispetto dei processi definiti curano la fase istruttoria delle pratiche di fido, valutano il grado di affidabilità delle aziende, formulano un giudizio complessivo sul merito di credito, deliberano affidamenti e condizioni nell’ambito delle proprie facoltà, registrando ogni eventuale variazione del rischio di credito e dando attuazione ai provvedimenti concordati con gli organi superiori. Mettono a disposizione della filiale e del sistema informativo aziendale le informazioni riguardanti il cliente.

• Il Responsabile di Filiale: coordina e sviluppa l’attività commerciale della struttura, assicurando il raggiungimento del budget la filiale, sommatoria di quelli affidati ai Gestori, assicura la corretta applicazione del processo di valutazione e gestione del rischio di credito, delibera gli affidamenti e le condizioni nell’ambito delle facoltà concesse, monitora gli impieghi, il loro andamento, garantendo nel tempo la qualità dell’attivo della filiale. Riporta direttamente alla Condirezione Regionale e promuove lo sviluppo e la crescita delle risorse coordinate.

Figura 26: I livelli gerarchici della rete commerciale di Unicredit Banca d’impresa

Delineare la gerarchia della rete commerciale, che nel caso della banca d’impresa è corta e correlata strettamente alle esigenze delle aziende-clienti, è importante per comprendere il meccanismo delle facoltà degli Organi Deliberanti, che limita le possibilità decisionali dei ruoli operativi e manageriali a seconda del tipo condizioni da applicare ai clienti e del loro grado di “rischiosità”:

In Banca d’Impresa infatti il gestore, piuttosto che il responsabile di filiale, sono liberi di decidere chi affidare e a che condizioni, ma possono farlo entro i limiti delle rispettive facoltà (un gestore non sempre ha facoltà deliberative, nel qual caso deve farsi autorizzare dal direttore di filiale), che riguardano i volumi impiegati oppure lo spread sui tassi. Oltre un certo importo, che dipende dal livello e dal ruolo, il gestore dovrà interfacciarsi con il suo superiore gerarchico per consentire l’affidamento. Se anche il direttore non avesse sufficienti facoltà questo dovrà a sua volta farsi autorizzare dalla condirezione e così via fino ad arrivare alla direzione generale per affidamenti di notevolissima entità76. Allo stesso modo le condizioni sugli Spread tra tasso applicato e

Tasso interno di trasferimento possono essere modificate secondo le facoltà sui tassi del

ruolo gerarchico investito della decisione.

Si applica così uno stringente controllo operativo legato alla struttura organizzativa, che non esautora il gestore dalla responsabilità sulla pratica, anche perché il gestore rimane

76 È possibile che alcuni affidamenti vengano dibattuti a livello di comitato della holding. È il caso di

sempre e comunque il tramite tra banca e azienda. Attraverso l’attribuzione delle facoltà ai responsabili gerarchici le operazioni di impiego vengono analizzate e vagliate adeguatamente, secondo le potenzialità di redditività e rischio, in maniera quanto più efficiente.

Ovviamente un processo così strutturato deve poter contare su adeguati strumenti: Unicredit Banca d’Impresa utilizza un software applicativo di rete, chiamato Docc (dossier crediti corporate) che viene alimentato di tutte le informazioni riguardanti la nuova relazione o la nuova operazione dal gestore, il quale se ha le facoltà lo rende immediatamente esecutivo, altrimenti lo inoltra al responsabile di Filiale che a sua volta ne vaglia le potenzialità e l’autorizza oppure lo inoltra al suo omologo di condirezione e così via. Deliberata la pratica questa viene, automaticamente, inserita nel portafoglio del gestore, che è così in grado di monitorarne puntualmente l’andamento.

Il processo autorizzativo attraverso Docc è già Basilea 2 compliant, in quanto le facoltà non sono fisse, ma variano a seconda del rating assegnato al cliente della relazione e alla transazione in atto con lo stesso. Interfacciandosi con la Centrale dei Bilanci (Bankit) e con la Centrale dei Rischi il sistema riclassifica il bilancio e ne integra l’informativa con un’analisi qualitativa inserita dal gestore in un modello standard predefinito ed un’analisi andamentale, se sussistono precenti rapporti. Da qui emerge subito il RIC, il rating rielaborato secondo il modello di Rating Interno di Unicredit e sviluppato dal Risk Management della holding, sul quale le facoltà vengono modificate in chiave migliorativa, nel caso di rating soddisfacenti, oppure peggiorativa. A seconda del rating le facoltà vengono quindi aumentate o diminuite, consentendo una più attenta valutazione degli elementi di rischio immediatamente, laddove si forma il nuovo rapporto banca-azienda. Ciò ha portato positive ricadute in termini di presidio complessivo del rischio di credito, in quanto la concessione ed il mantenimento di linee di credito a controparti rischiose sono risalite verso strutture con maggiore specializzazione. Per contro alle strutture più periferiche sono state lasciate posizioni più virtuose che necessitano di una minore profondità di analisi.

L'applicativo si suddivide in due macro strutture: una che è la vera e propria pratica, e quella che invece è la proposta di valutazione e gestione.

La Pratica Elettronica riduce gli adempimenti prettamente operativi e agevola l'attività di analisi del gestore. Puntando ad agevolare l'attività di “revisione” e “delibera” del merito creditizio da parte degli organi deliberanti centrali attraverso la realizzazione di

una specifica “scheda di sintesi”, alimentata in automatismo e destinata a diventare il documento base di supporto a tale operatività.

La procedura on line consente il calcolo e l’aggiornamento immediato del rating ogni qualvolta emergano informazioni rilevanti.

A livello di filiale la Banca d’Impresa ha voluto delegare alle figure altamente professionali che vi operano delle facoltà sufficientemente ampie per l’ordinaria operatività, fornendo d’altro lato un valido un applicativo web efficace, per velocizzare enormemente l’eventuale processo autorizzativo tenendo conto delle problematiche del rischio di credito.

L’organizzazione è stata disegnata attorno alla figura professionale del Gestore

Corporate, che è l’unica “interfaccia” tra il cliente di segmento e i servizi offerti

dall’istituto. Attorno a tale figura ruota la redditività della banca, e al controllo di gestione è affidato il compito di assisterlo nelle sue decisioni operative, di incentivarlo a raggiungere performance eccellenti e di monitorare nel tempo la relazione con le aziende del suo portafoglio evidenziando eventuali scostamenti per mettere in pratica le azioni correttive più adatte.

Figura 27: Una struttura orientata al cliente e incentrata sul Gestore della relazione

L’intera struttura, dalla filiale alla direzione generale, è al servizio del Gestore Corporate, offrendo in prima battuta le competenze specifiche degli specialisti corporate della banca d’Impresa e successivamente per ricercare e strutturare prodotti ad hoc componendo gli output delle fabbriche di prodotto (Locat per il leasing, UBM per operazioni di finanza straordinaria…). In questo modo le aziende clienti trovano nella Banca d’Impresa un partner affidabile, in grado di offrire un ampio ventaglio di servizi strutturati attraverso l’unico gestore, che ha in carico la specifica relazione.

Il controllo di gestione aggiunge valore alla relazione garantendo un elevato livello di efficienza direzionale, collegando la mission alla quotidiana operatività della banca, identificando per ogni ruolo le rispettive responsabilità e leve decisionali e motivando il personale con adeguati incentivi per conseguimento degli standard prestazionali assegnati.

6.4 La struttura contabile per il controllo e le decisioni

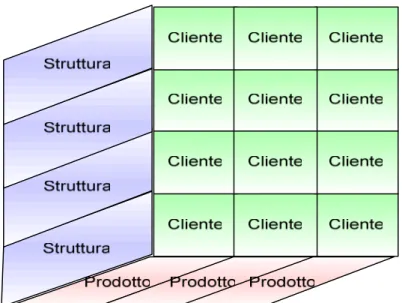

A livello di gruppo gli obiettivi sono assegnati su una base parametrica quantitativa oggettiva a tutti i livelli di Management. Per la definizione chiara e univoca di tali elementi, per avere la certezza che i dati siano rappresentativi di fatti gestionali, il dato meramente contabile, output della Contabilità Generale, non era sufficiente per individuare “l’oggetto base” per la valutazione, ovvero il “prodotto bancario”.

Esso è infatti una base di calcolo utile per definire il grado di sviluppo della strategia commerciale. È un “oggetto” che ben concretizza l’obiettivo di risultato che i responsabili gestionali sono incentivati a raggiungere; è il tramite che ben individua lo scambio, quindi la redditività, tra cliente e banca, nel caso della banca d’impresa anche tra azienda e gestore.

Al prodotto si perviene componendo l’operatività bancaria nei tre grandi settori della raccolta, degli impieghi e dei sevizi, individuando analiticamente prima i macroprocessi e i relativi macroprodotti, quindi i prodotti elementari, sulla base di caratteristiche discriminanti per l’univocità e la rilevanza ai fini della determinazione della redditività. I criteri fondamentali per l’identificazione sono:

• Forma tecnica, durata, tipo di tasso ecc… per le operazioni finanziarie di raccolta ed impiego;

• Le modalità di esecuzione (versamenti su c/c, anticipo fatture, incassi ecc…) per operazioni relative ai servizi.

A questo punto è possibile procedere alla scomposizione dei macroprodotti in sottocategorie via via più analitiche, fino a giungere al prodotto elementare.

Figura 28: Le dimensioni strutturali della contabilità direzionale

La definizione di un sistema di analisi per prodotto consente non solo l’analisi dell’efficienza interna e dell’efficacia della gestione, ma anche l’analisi della clientela, dal momento che il cliente è l’utilizzatore di uno o più prodotti. Aggregando i clienti è facile pervenire, per successive aggregazioni, ad analisi che coinvolgono i comparti produttivi delle aziende clienti, all’area territoriale servita e così via. In questo modo anche l’azione commerciale può essere monitorata e gestita efficacemente.

La realizzazione di un sistema di rilevazione della redditività per cliente/prodotto consente di individuare i segmenti di clientela più interessanti, i prodotti/servizi più remunerativi e richiesti e di definire le politiche di tassi, condizioni, mix di servizi da offrire. Pertanto la rilevazione della redditività di cliente/prodotto, da una parte, rappresenta uno strumento di supporto all'attività operativa, grazie ad informazioni adeguate per agire sul singolo cliente, dall’altra, rappresenta uno strumento di orientamento alle decisioni aziendali, in quanto consente di migliorare la conoscenza relativamente alle potenzialità della clientela e del mercato.

Ancora i clienti, inseriti nel portafoglio clienti del gestore, diventano unità elementari per l’analisi dell’azione dei gestori, e successivamente delle filiali, delle condirezioni e in generale di tutti i centri di responsabilità della rete, valutando per ciascun livello di struttura il tipo e la qualità di contribuzione al conto economico della banca.

I flussi informativi del sistema della contabilità analitica sono ovviamente comuni, almeno in parte, con quelli della Contabilità Generale, e devono comunque raccordarsi, in fase consuntiva, con essi.

Le differenze più significative riguardano la competenza temporale e le informazioni di tipo gestionale:

Per la competenza temporale l’imputazione dei costi e dei ricavi dei prodotti e dei servizi avviene in un'unica soluzione al momento della vendita al cliente, così da attribuire il relativo risultato a chi effettivamente lo ha generato, anche se le relative componenti economiche maturano in tempi differenti. Per l’attribuzione dei costi e dei ricavi finanziari rimane un sostanziale allineamento con la contabilità, che prevede la maturazione giornaliera delle competenze in base alle commissioni applicate.

Per le informazioni di tipo gestionale bisogna considerare quegli elementi di natura extracontabile che concorrono comunque a determinare il risultato complessivo, riconducibili alle tre grandi aree di prodotto, che permettono di completare ed arricchire la rappresentazione contabile con cui essi sono tradizionalmente conosciuti.

Dalle informazioni extracontabili è possibile conoscere, ad esempio:

- per la raccolta l’impatto economico in termini di costo aggiuntivo della riserva obbligatoria sulla redditività dei prodotti.

- Per gli impieghi l’incidenza sulla redditività dei prodotti derivante dalla liquidazione degli interessi con frequenza diversa dall’anno

- Per i servizi l’effetto dei giorni banca attivi o passivi considerando la differenza tra la data di valuta applicata ai movimenti della clientela e la data di disponibilità effettiva per la banca dei fondi movimentati.

Fondamentale informazione extracontabile del sistema è il Tasso Interno di Trasferimento, o meglio lo spread calcolato su di esso. La differenza tra il tasso applicato contrattualmente ad un cliente per l’impiego e la raccolta finanziaria e il TIT evidenzia il Margine Lordo di Intermediazione da finanziamenti, che insieme al margine lordo da servizi è la misura fondamentale del sistema incentivante di Banca d’Impresa. Una volta individuato univocamente lo spread è possibile imputarlo giornalmente al gestore/struttura, al prodotto oppure al cliente. Mentre infatti le altre componenti di costo e di ricavo consentono di calcolare solo il costo oppure il ricavo da prodotto, con la contabilizzazione degli interessi figurativi, o meglio dello spread, si ricava il margine del prodotto, che permette il confronto tra i prodotti di impiego e quelli di raccolta. Il focus sul Margine di intermediazione è la chiave di volta dell’analisi sulla qualità dei risultati raggiunti ai livelli decisionali che effettivamente li hanno determinati.

Il Margine Lordo di Intermediazione è utilizzato in tutta la rete di Unicredit Banca d’Impresa come misura chiave di misurazione della performance e su di esso viene valutata la prestazione tanto del Gestore che del Direttore Regionale. Non è l’unico indicatore, ed incide differentemente sui sistemi incentivanti dei gestori rispetto a quelli, ad esempio, degli sviluppatori, ma sicuramente è quello più importante per la struttura. Tale margine è dato dal totale dei margini lordi derivanti dall’utile su ricavi da servizi, raccolta e impieghi.

- Per i servizi il Margine di Intermediazione da servizi è dato dalla remunerazione totale che la banca percepisce a titolo commissionale per ogni singola operazione da ciascun cliente (commissioni per movimenti in conto corrente, commissioni per incasso, Ri.Ba., Operazioni con estero ecc…)

- Per gli impieghi il Margine di Intermediazione su Impieghi si determina moltiplicando il volume medio degli impieghi mensili per lo spread applicato al cliente, su ogni operazione, che si aggiunge al tasso di riferimento (Euribor per finanziamenti a breve, IRS per finanziamenti che eccedono i 18 mesi). Lo spread, sommato al tasso di riferimento dà il tasso creditizio per il cliente.

- Per la raccolta lo spread funziona specularmente rispetto agli impieghi: è cioè la differenza tra il tasso interbancario di riferimento (Euribor) e le condizioni applicate al cliente. Moltiplicando lo spread per i volumi medi della raccolta mensile si ottiene il Margine di Intermediazione da Raccolta.

I Margini Netti, ovvero quei margini che scontano i costi operativi, sono conosciuti a livello di sistema, ma non significativi al fine dell’efficienza e dell’efficacia direzionale della rete commerciale, quindi non vengono applicati al sistema incentivante di funzionari e dei Gestori. Ciò non significa che il sistema di contabilità analitica non consenta una precisa attribuzione dei costi diretti ed indiretti alla singola filiale o al singolo prodotto per il calcolo della redditività netta per valutarne la produttività, ma tale informazione viene elaborata e controllata a livello di Direzione Generale e soprattutto di Gruppo, al fine di migliorare sinergicamente i costi della Divisione.

Il sottosistema transazionale e contabile alimenta con i dati presenti nei suoi archivi (procedura conti correnti, depositi, transazioni, ...) sia il sottosistema di controllo di gestione che il sottosistema per la gestione del rischio di credito. Nel controllo di

gestione tale alimentazione riguarda i prospetti di rendicontazione di centri di responsabilità/prodotti/clienti, in cui compaiono dati patrimoniali e reddituali di natura contabile (saldi sui conti di impiego e di raccolta, componenti positivi e negativi di reddito) ed altri dati di origine contabile sottoposti ad un processo di lavorazione (giacenze medie liquide ed effettive di periodo per i valori patrimoniali, articolati per scadenza residua). Il sistema contabile alimenta poi il sistema di Activity-Based Costing, che provvede a riallocare tali costi sulle attività.

Il gruppo Unicredit ha sviluppato un interessate modello di outsourcing interno per l’ottimizzazione degli investimenti not-core delle singole banche divisionali per porre maggior enfasi sulla rispettiva focalizzazione commerciale. Così ad Unicredit Servizi

Informativi è stata affidata la manutenzione e lo sviluppo del sistema informativo; la

gestione delle attività amministrative è stata attribuita ad Unicredit Produzioni Accentrate, mentre gli acquisti, il presidio della sicurezza e le attività di gestione amministrativa del personale sono in capo a strutture della capogruppo: rispettivamente Gestione Acquisti, Sicurezza e Personale della Holding.

Allo stesso modo il patrimonio immobiliare del gruppo e stato interamente conferito ad

Unicredit Real Estate, che cede alle divisioni gli immobili dietro un corrispettivo prezzo

di affitto; le attività di Auditing e quella di recupero crediti sono affidate con la stessa logica a Unicredit Audit e Unicredit Gestione Crediti (Ugc).

In breve le attività non a valore aggiunto sono state cedute a società di gruppo, che per mezzo di prezzi di trasferimento interni e in un’ottica di creazione di valore per loro stesse e per il gruppo cedono servizi ad un prezzo di trasferimento contrattato con tra le divisioni o tra divisioni e la holding, focalizzandosi contestualmente nella razionalizzazione dei costi e sull’efficienza.

Banca d’Impresa, ad esempio, si appoggia alla rete della banca Retail per i servizi di sportello nella grande maggioranza delle filiali, e paga un costo per tale servizio fissato contrattualmente tra la banca d’Impresa e l’outsourcer, ovvero la banca Retail.

Con le Fabbriche di Prodotto il sistema di controllo permette di monitorare quelli che sarebbero i costi standard indiretti di prodotto e determinare la resa “effettiva” dei prodotti e per sviluppare valutazioni sulla loro convenienza e, di conseguenza, di determinare i prodotti da vendere ai clienti ed il relativo prezzo.

All’interno del gruppo si attua così uno stringente controllo che trascende la catena gerarchica per arrivare ad una forma articolata sul modello di mercato, con pricing oggettivi basati sulle attività coinvolte.

L’efficienza strutturale di Unicredit Banca d’Impresa è testimoniata dal Cost-income

ratio77, che nel 2004 si è attestato al 28,5%, livello inferiore alla metà della media del

sistema bancario e in miglioramento rispetto al dato (28,8%) del 2003.

6.5 Uno strumento integrato per il reporting e l’analisi degli

scostamenti

Prima della riorganizzazione del Gruppo esistevano, per il Controllo di Gestione, piattaforme informative diverse, che presentavano enormi problemi di raccordo.

La necessità di integrare il sistema informativo era finalizzata ad avere un sistema unico per verificare produttività, qualità e redditività.

Dagli investimenti fatti in Ricerca e Sviluppo, e dalla stretta collaborazione tra Banca d’Impresa e Usi è stato sviluppato, per la rete commerciale, un importante applicativo che dà ai gestori un ambiente unico per migliorare la redditività della banca e ai responsabili uno strumento per monitorare l’andamento del centro di responsabilità e dei collaboratori.

PiCo è un applicativo web, progettato e realizzato allo scopo di disporre di una base

informativa e operativa adeguata a sviluppare, sia in termini di processo che di strumenti, la migliore gestione dell’azione commerciale della banca d’Impresa, attraverso feedback rilevanti, pertinenti, chiari, tempestivi e affidabili ad ogni livello della struttura operativa.

In fase di implementazione si è tenuto conto di due necessità che un sistema di questo genere deve soddisfare:

- La capacità descrittiva, cioè la capacità di comprendere e descrivere fattori gestionali chiave (cioè evidenziare le variabili ed i fenomeni che spiegano come si è formato il risultato reddituale)

- L’allineamento Organizzativo, cioè l’aderenza dei modelli di rappresentazione dei fenomeni e dei risultati reddituali alla struttura organizzativa (responsabilità), all’approccio commerciale e all’offerta di prodotti e servizi.

Alla logica del controllo di gestione si affiancano in tale strumento le logiche di

Customer Relationship Management, e non poteva essere altrimenti per una banca di

relazione come la Banca d’Impresa.

Il CRM78 è la filosofia gestionale di fondo del sistema, che mira a creare valore per gli azionisti attraverso una gestione il più possibile personalizzata della relazione con la clientela. In sostanza, la redditività di un’azienda viene vista come dipendente dal comportamento di acquisto dei suoi clienti nel medio-lungo termine. Di conseguenza, i principali driver della redditività sono la selezione della clientela, le modalità di acquisizione della stessa, lo sfruttamento delle sue potenzialità di acquisto nel tempo, la minimizzazione dei costi di gestione della relazione compatibilmente con i livelli di soddisfazione attesi79.

Così l’ottica progettuale del sistema parte da tre postulati base, derivanti dalle trasformazioni in ambito organizzativo, commerciale, normativo e tecnologico:

1. La qualità della relazione con il Cliente è fondamentale per il raggiungimento da parte della Banca di posizioni di leader nell’attuale contesto competitivo;

2. Solo una buona gestione del rapporto con il Cliente contribuisce a incrementare i profitti e a migliorare il posizionamento della Banca;

3. L’ottimizzazione dei risultati gestionali consegue da un’ampia disponibilità e da un’approfondita analisi dei dati su cui si basa il processo di decision making del responsabile.

Sul Modello convergono alcune delle componenti più rilevanti del ciclo di Pianificazione e Controllo, cioè:

1. La definizione degli obiettivi di redditività (la predisposizione del budget commerciale);

2. La conseguente rilevazione ed analisi, concomitante e a consuntivo, della redditività.

Il cuore di PiCo è il cruscotto di Home Page. Possono accedervi tutti i decisori (utenti del sistema) che partecipano al processo commerciale, tramite login con codice

78 Per approfondire gli aspetti della logica del Customer relationship management in banca si rimanda a

COSMA,S. - Il CRM: un modello di relazione tra banche e cliente : la qualità dei servizi bancari, la

customer satisfaction e la customer loyalty – Bancaria editrice, Roma (2003)

identificativo e password. L’identificazione univoca dell’utente predispone sullo schermo informazioni differenziate per ruolo e responsabilità connesse.

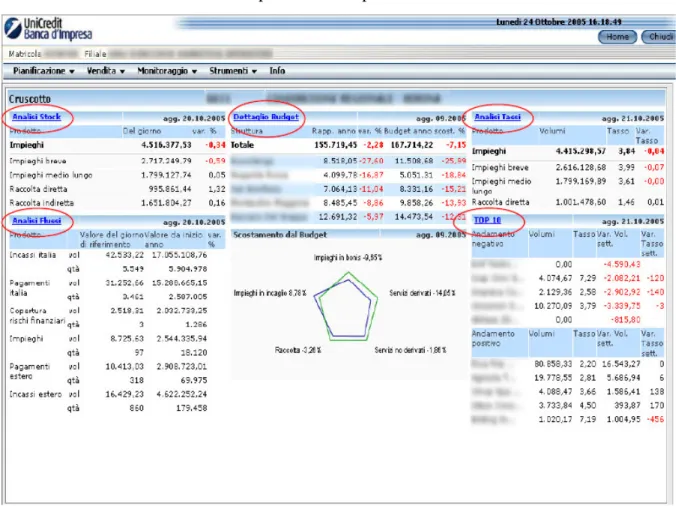

Figura 29: Il Cruscotto dell'applicativo PiCo usato in Banca d'Impresa (cliccando sui link evidenziati è possibile scendere nel dettaglio)

Il cruscotto è un prospetto di estrema sintesi, da cui emergono le informazioni più significative della Struttura monitorata, intendendo con struttura l’aggregato organizzativo in analisi, dal singolo gestore alla direzione generale, passando per la filiale, la condirezione, la direzione regionale.

Un efficiente Tableau de Bord che permette ai responsabili dei Centri di Responsabilità di osservare, su cadenze temporali minime che dipendono dal tipo di analisi fatta su ciascuna sezione80, di avere tutte le informazioni che servono al processo decisionale, creando consapevolezza e conoscenza del business.

Consente contestualmente al gestore di sviluppare al meglio la relazione con i propri clienti, osservata attraverso il feedback sulle performance finanziarie e di rischio, e facilita la conseguente azione commerciale della banca.

80 Il tempo di reportistica varia dal giorno a massimo un mese per le analisi più elaborate o comunque non

Le sei sezioni in cui si articola la Home Page sono:

1. l’Analisi Stock 2. il Dettaglio Budget 3. l’Analisi Tassi 4. l’Analisi Flussi

5. lo Scostamento dal Budget e 6. i TOP10

Vediamo brevemente in dettaglio le singole sezioni del pannello gestionale PiCo:

Figura 30: : Sezione Analisi Stock di PiCo

La sezione Analisi Stock visualizza in Home Page gli aggiornamenti e le percentuali di scostamento dal giorno precedente relativamente ai volumi di impiego di capitale della struttura. È articolata secondo le macrocategorie dei prodotti finanziari.:

- Impieghi totali - Impieghi a breve

- Impieghi a medio/lungo - Raccolta diretta

Figura 31: Dettaglio di Budget per i responsabili

Per gli utenti diversi dai Gestori, la sezione Dettaglio Budget visualizza in Home Page le cinque Strutture del proprio perimetro di visibilità (Gestori, Filiali, Condirezioni, ecc.) più lontane dal raggiungimento del Budget annuo.

Nel caso della filiale, ad esempio, il responsabile è in grado di monitorare l’andamento del suo Team Gestori, mentre un condirettore può controllare le cinque filiali con performance diverse dai valori programmati.

Figura 32: Dettaglio di Budget per i gestori

Per i Gestori, la sezione Dettaglio Budget visualizza in Home Page l’andamento dei margini relativi ai Prodotti di livello 1:

- Impieghi in bonis - Impieghi in incaglio - Raccolta

- Servizi escluso Derivati - Derivati

Di tali Prodotti sono indicati i valori di “Rapportato Anno” e la percentuale di scostamento dall’ anno precedente oltre al “Budget Anno” e al relativo scostamento dal “Rapportato Anno”.

Figura 33: Sezione Analisi Tassi di PiCo

La sezione Analisi Tassi visualizza in Home Page l’andamento settimanale dei Volumi, dei Tassi e della variazione dei Tassi in basis points riferiti agli impieghi e alla raccolta. Scostamenti rilevanti su base settimanale possono indicare una redditività messa in pericolo da condizioni sui tassi non performanti, quindi la necessità di rinegoziare con i clienti i termini del rapporto.

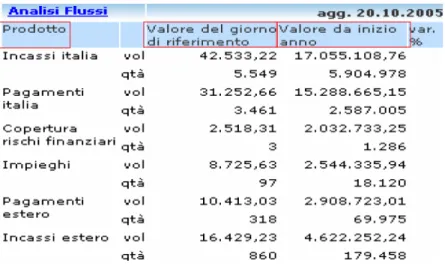

Figura 34: Analisi Flussi tramite PiCo

La sezione Analisi Flussi, per volumi e quantità, visualizza in Home Page il Valore del giorno di riferimento e il Valore di inizio anno relativamente a:

- Pagamenti Italia

- Copertura rischi finanziari - Impieghi

- Pagamenti estero - Incassi estero

Da questo pannello è possibile osservare l’andamento del margine da servizi, articolato secondo le principali categorie. È un importante strumento anche per monitorare il margine del floating, ovvero i margini da servizio dovuti ai giorni banca, oltre ai ricavi.

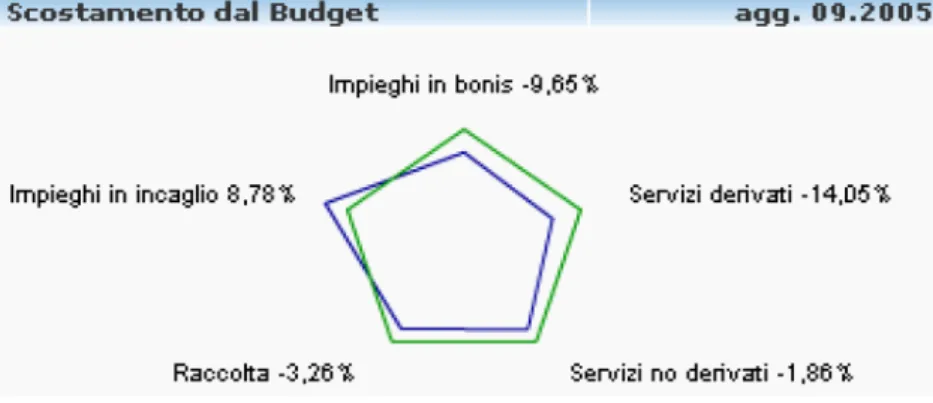

Figura 35: Scostamento dal Budget

Il grafico Scostamento dal Budget visualizza lo scostamento percentuale dal Budget riferito ai Margini relativi ai Prodotti di livello 1, ovvero i macro-prodotti principali: - Impieghi in bonis

- Impieghi in incaglio - Raccolta

- Servizi escluso Derivati - Derivati

Per ciascun Prodotto i valori di Budget sono simboleggiati dal pentagono verde, mentre i rispettivi scostamenti percentuali sono visualizzati dal pentagono blu.

È l’indicatore più sintetico del pannello, l’unico costruito in forma grafica. Permette immediatamente di notare le distorsioni rispetto agli obiettivi pianificati e di andare ad analizzare le cause degli scostamenti sui prodotti della banca.

In tale strumento confluiscono gli aspetti tangibili e intangibili della gestione dei singoli utenti, riportando in tempo reale la capacità di conseguire gli obiettivi reddituali attribuiti. Dallo strumento emergono informazioni utili per rendere più consapevoli ed

efficaci i singoli interventi decisionali, migliorandone la componente qualitativa intangibile alla base del relationship lending: la relazione duratura nel tempo.

Figura 36: La sezione "Top 10"

La sezione TOP 10 visualizza in Home Page le relazioni con clienti (5 con Andamento negativo e 5 con Andamento positivo) che, alla data di aggiornamento, hanno espresso le variazioni di Tasso/Volume più rilevanti. Per ciascun cliente sono riportati i dati relativi ai Volumi, al Tasso e alle variazioni settimanali, calcolati secondo le modalità previste per questo tipo di monitoraggio. La reportistica su cliente è molto ricca ed interessante perché consente di esaminare più la convenienza di una relazione che quella di un prodotto; un cliente meritevole consente infatti di compensare le perdite su alcuni prodotti con i ricavi su altri.

Con la sola esclusione dello “Scostamento dal Budget”, le altre cinque sezioni visualizzano in Home Page solo una sintesi dei contenuti che possono essere consultati in dettaglio cliccando sul titolo della sezione stessa.

È così possibile passare rapidamente dal quadro di sintesi ad uno di analisi lungo le dimensioni di Prodotto, Cliente o Struttura.

Livello 1 (prodotti) Prodotti Impieghi in bonis Prodotti Impieghi in incaglio Prodotti Contenzioso Prodotti Raccolta Prodotti Esercizio escluso derivati

Prodotti Servizio Derivati

Livello 2 (prodotti impieghi in bonis) Impieghi a Breve Impieghi Medio Lungo

Livello 3 (prodotti impieghi breve) Conti Correnti

Anticipi e sconto commerciale Anticipi Export euro

Anticipi import Euro Crediti Personali Sconto Finanziario Anticipi Export Divisa Anticipi Import Divisa Altro Euro

Altro Divisa

Livello 3 (impieghi medio lungo)

Mutui/finanziamenti ipotecari Mutui/finanziamenti chirografari Altro m/l

Figura 37: Livelli di analisi possibili con PiCo sugli impieghi

Nella Figura 37 è possibile osservare, a titolo esemplificativo, come gli impieghi in

bonis sono articolati a livello di analisi. È possibile, tramite il drill-down, andare a

vedere il dettaglio laddove ci sia uno scostamento non previsto su ogni prodotto, ogni struttura del perimetro di visibilità, ogni cliente.

Figura 38: Primo livello dell'analisi di dettaglio sui prodotti

Un responsabile di filiale può così monitorare il suo team di Gestori, osservarne l’allineamento con la performance prevista dal budget, aiutarlo ad individuare e risolvere i motivi di criticità del suo portafoglio.

Il gestore stesso è in grado di pianificare, agire e controllare autonomamente la capacità della relazione di lungo periodo, patrimonio intangibile e unico, di svilupparsi nel tempo, parametrizzando sempre l’azione sui risultati di budget.

PiCo è uno strumento innovativo per il settore, e consente ai Gestori e ai Responsabili

di decidere su una base informativa unica e oggettiva collegando, prima ancora che i dati di budget con la gestione, la strategia di relazione di una banca orientata alle aziende con i clienti stessi. La banca crede fortemente nello strumento informatico e, dal 2003, anno della sua introduzione, ha visto rapidi ed efficaci sviluppi verso le esigenze che venivano dalla rete, e ancora esistono margini importanti, stimolati dalle esigenze conoscitive del management di linea, al fine di migliorarne l’efficacia.

La validità dei dati sono garantiti dal sistema informativo che attinge a valori contabili ed extracontabili accentrati e disponibili, e da questi viene generato un reporting scalabile, utile e funzionale per tutti i livelli. Il linguaggio comune, la chiarezza dell’informazione e la velocità di reporting crea anche un clima adatto per lo sviluppo e l’accrescimento di cultura imprenditoriale per i livelli operativi, chiamati a confrontarsi quotidianamente con i risultati del proprio operato e a migliorare continuamente la propria performance.

6.6 Il Processo di controllo e l’assegnazione degli obiettivi

Il processo di Controllo della Banca d’Impresa è strettamente legato a quelle che sono le politiche della capogruppo, la quale gestisce le proprie divisioni come un portafoglio cui assegnare specifici obiettivi in termine di creazione di valore nel tempo. Il piano triennale, rivisto annualmente, è lo strumento con cui vengono fissati gli obiettivi di lungo periodo.

La creazione del valore è al centro delle politiche impresse dalla holding, che massimizza il valore del gruppo (insieme di business) attraverso specifiche strategie

(sviluppo, consolidamento, ottimizzazione, innovazione, diversificazione). Le metriche chiave per determinare la dinamica del portafoglio sono essenzialmente:

il capitale investito, dalla cui analisi è possibile osservare se viene allocato efficientemente sulla linea di business;

Il RARORAC, misura aggiustata per il rischio che rapportando l’indicatore EVA® al

capitale allocato in fase di budget e assorbito a consuntivo esprime in termini

percentuali la capacità di creare valore extra per unità di rischio assunto;

La crescita dei profitti emergente dall’analisi e l’elaborazione degli scenari macroeconomici e dalle informazioni andamentali provenienti dalle divisioni;

Il costo del capitale, cioè il guadagno atteso dagli azionisti che attualmente in Unicredit si aggira attorno all’8,95%.

Pianificata la politica di lungo periodo per il portafoglio e fissata l’allocazione del capitale, le banche divisionali sono chiamate alla redazione, in autonomia, dei budget per le rispettive reti commerciali. A fronte della dotazione di risorse fissata in fase di pianificazione strategica dalla capogruppo il fine rimane la creazione di valore attraverso azioni che siano coerenti con il piano strategico stesso e tradotte in obiettivi annuali e articolate per milestone strategici. E’ un processo dialettico che si articola lungo tutta la struttura commerciale della banca e coinvolge responsabili e personale operativo.

Figura 39: La Tabella degli Obiettivi per la filiale (e per il suo responsabile)

La messa a punto del budget comporta una negoziazione tra i vari livelli di responsabilità che serve ad individuare obiettivi realisticamente raggiungibili e che si sviluppa con un processo bottom-up e top-down finalizzato alla condivisione del budget ai diversi gradi gerarchici:

La fase top-down del Budget Commerciale inizia in Direzione Generale, con un processo dialettico tra l’ufficio di Pianificazione e la funzione Mercato, riferimento della Rete Commerciale nella Direzione Generale, impegnate nell’articolare gli obiettivi di creazione di valore in termini di margine lordo di intermediazione. Gli obiettivi vengono strutturati dando solamente un’indicazione di massima, da parte della struttura delegante, della redditività attesa dalle strutture più periferiche.

In Banca d’impresa, quando a Gennaio si delineano quelli che saranno gli indirizzi della rete, viene fissato un quadro di riferimento, la tabella degli Obiettivi, in cui vengono collocati gli obiettivi e il “peso” che ciascuno riveste nell’insieme dei parametri assunti come target, e che poi diventerà la base per il sistema incentivante.

Il fatto di avere un “framework” di obiettivi comune per tutta la rete ha il vantaggio di porre ogni livello decisionale nella stessa ottica di raggiungimento degli obiettivi, evitando così il rischio di mettere in atto operazioni non coordinate, se non addirittura concorrenti.

Tra i livelli gerarchici vengono contrattati, col vincolo degli obiettivi concordati con la struttura superiore, i dati di budget che diventeranno gli obiettivi valoriali dei centri di responsabilità.

A livello di Regione Commerciale gli obiettivi quantitativi sono arricchiti con chiare politiche qualitative vagliate poi dalla Direzione Generale e indirizzate soprattutto al miglioramento della qualità del credito, al fine di concentrare l’attenzione dei responsabili su relazioni con clienti “virtuosi”, e per cercare di chiudere posizioni a rischio.

Così la condirezione, raggiunto l’accordo sugli obiettivi di redditività con la Regione Commerciale, andrà ad interfacciarsi con le filiali per articolare su di esse gli obiettivi confrontandosi con i responsabili delle stesse.

Raggiunto l’accordo a livello di Filiale i dati risalgono verso la Direzione Generale, che accertata la congruenza degli obiettivi inserisce nel sistema i dati definitivi.

Si può arrivare a fine aprile prima di avere un budget definitivo, ma in fase top-down le indicazioni di massima, e l’articolazione del quadro di riferimento per gli obiettivi consente ai responsabili di coordinare efficacemente l’azione commerciale verso gli indirizzi delineati.

In filiale il responsabile ha il compito di confrontarsi con i propri gestori e contrattare con loro i rispettivi obiettivi, comunicandoli poi alla struttura superiore. In questo modo è possibile effettuare un controllo quantitativo del personale più vicino al mercato, garantendo così una struttura completamente responsabilizzata.

Il dettaglio sugli obiettivi si articola su quello che in PiCo è il secondo livello di analisi, cioè delle macrocategorie di prodotti abbastanza ampie, ma comunque ben definite, così da supportare chiaramente anche il gestore in quelle che sono le scelte più operative. Ad un sistema così articolato di budget si affianca, e non poteva che essere altrimenti, un’interessante sistema premiante, dal quale dipende una sostanziosa quota di retribuzione variabile per tutti gli attori della rete, dai gestori ai Manager della Direzione Generale. La possibilità di accedere ai premi e strettamente correlata con gli

obiettivi di budget fissati e diversificati secondo livelli che vanno da un minimo ad un massimo.

Il Sistema Premiante Variabile, applicato per la prima volta in via sperimentale nel 2004 e ormai entrato nel sistema e nella cultura di controllo della banca, è nato “tenendo conto dell’esigenza di consolidare sul mercato la posizione specializzata di Banca d’Impresa e di focalizzare l’attenzione sui fattori critici di successo, mantenendo la capacità di generare valore nel tempo”81.

Tale sistema premiante prevede cinque o sei obiettivi quantitativi, diversificati per ruolo e ponderati diversamente secondo la rispettiva importanza.

Il raggiungimento degli obiettivi pianificati corrisponde al livello medio del sistema variabile e a questo corrisponde un punteggio ponderato con il “peso” dell’obiettivo considerato.

Un punteggio minore, ponderato con lo stesso principio, è assegnato a chi è riuscito quasi a raggiungere l’obiettivo, senza centrarlo in pieno. Punteggi superiori andranno a chi invece è riuscito a superare la soglia media, arrivando ad un livello “massimo” o, nel caso del Margine Lordo di Intermediazione, anche “oltre”.

Si va da uno scostamento del -2% dal valore medio per il risultato minimo ad un +4% / +8% per i risultati che rientrano nei livelli “massimo” e “oltre”.

Per i risultati di filiale, quindi i Gestori e il Responsabile, l’obiettivo di gran lunga più rilevante (peso 60/100 per il 2006) è il Margine Lordo di intermediazione della filiale che, come abbiamo visto, dipende dalla redditività marginale dei prodotti. Altri obiettivi possono essere i volumi degli impieghi vivi (medi annui), Il Margine da Servizi, Lo

spread su Impieghi Vivi e così via. Ovviamente il Responsabile risponderà in termini di

Filiale, intesa come somma dei portafogli dei gestori, mentre il gestore dovrà garantire i risultati esclusivamente sul proprio portafoglio di competenza.

L’Obiettivo di Struttura, implementato nel Sistema incentivante Variabile, corrisponde a quella che viene solitamente identificata come la solidarietà: tale obiettivo è

raggiungibile qualora il superiore gerarchico responsabile del soggetto incentivato riesca a raggiungere il proprio obiettivo di Margine Lordo.

Con questo meccanismo si è voluta incentivare la collaborazione fra le strutture dipendenti e quelle responsabili, nella logica di accrescere il “gioco di squadra”. Ciò ha portato comportamenti virtuosi da parte delle strutture periferiche, che non si sono fermate al raggiungimento dei propri obiettivi di unità, ma hanno invece monitorato e aiutato, quando possibile, le altre dipendenze a far crescere i margini di competenza del superiore gerarchico responsabile.

Tale obiettivo nel 2006 ha sulle filiali, ad esempio, un peso di 15/100, che assieme all’obiettivo sul Margine Lordo creano da soli una base di ponderazione del 75%.

Interessante l’obiettivo fissato per gestori e filiali per il progetto “2Win”: Questo obiettivo ha lo scopo di far avvicinare la divisione corporate e quella private, al fine di sfruttarne sinergicamente la clientela. Viene incentivata la segnalazione a Unicredit

Private Banking (UBP) di nuova clientela (gli imprenditori delle aziende clienti della

banca d’Impresa). L’acquisizione del cliente da parte di UBP viene considerato l’obiettivo. Specularmente sui budget dei consulenti private ci sarà una quota di clienti da segnalare alla Banca d’Impresa.

Gli obiettivi qualitativi fissati dalle Direzioni Regionali hanno un incidenza del 25% sul punteggio ottenuto sugli obiettivi quantitativi, percentuale che decresce in caso di mancato raggiungimento di tali target.

Nel 2006 gli obiettivi di qualità per una filiale corporate riguarderanno:

- la qualità del credito secondo le logiche di basilea2, con mappatura e rinnovo del rating per la clientela appartenente al portafoglio della filiale, per la quale il rating stesso è calcolabile.

- L’azzeramento degli sconfinamenti non autorizzati della clientela, par un importo pari o superiore a 5000 euro scaduti da oltre 180 giorni;

- Il mantenimento/miglioramento della probabilità di Default (calcolato come media dell’anno delle PD mensili) del portafoglio in bonis della filiale.

Anche le figure di supporto all’azione dei gestori, come gli specialisti di prodotto o gli sviluppatori (che rispondono alla Direzione Regionale, che li disloca secondo le

necessità presso le condirezioni) vengono incentivati attraverso il Sistema Incentivante Variabile:

- Uno sviluppatore che “procaccia” nuove relazioni per i gestori ha obiettivi che dipendono dal Margine di Intermediazione delle aziende acquisite da un anno, dal volume degli impieghi vivi di tali aziende e soprattutto dal numero di nuovi clienti (peso 50/100). La sua “solidarietà” è con il direttore regionale.

- Allo stesso modo uno specialista di prodotto, che supporta il gestore anche nell’azione di informazione e vendita al cliente, avrà l’obiettivo di raggiungere determinati volumi di margine per lo specifico prodotto di sua competenza.

Al raggiungimento del budget vengono assegnati i premi, calcolati sulla retribuzione lorda e al livello di raggiungimento (minimo, medio, massimo, oltre) degli obiettivi di budget.

La retribuzione Variabile varia a seconda della posizione e delle responsabilità, ma su tutti i livelli incide tra il 20-30% della retribuzione fissa. Una quota evidentemente molto alta rispetto alla media del settore, ma accettata e condivisa dai soggetti incentivati, in quanto strettamente correlata con obiettivi di budget espressi chiaramente in termini quantitativi individuati su basi oggettive, attraverso processi iterativi.

Agli incentivi in denaro si aggiungono, per i responsabili, vacanze premio (convention) con gli altri dirigenti in capitali europee e buoni acquisto da spendere in esercizi convenzionati. Non mancano gli incentivi in Azioni ordinarie del gruppo, vincolate su 3 o 5 anni, che stimolano i manager ad applicarsi per far crescere il valore del proprio portafoglio.

La rete trova dunque nel sistema incentivante un valido supporto per utilizzo effettivo del sistema di controllo: l’uso di PiCo, con il reporting tempestivo ed accurato delle prestazioni e le informazioni di budget collegate direttamente ai prodotti e alle strutture del perimetro di visibilità dei responsabili, consente l’autoanalisi e l’autocontrollo dei soggetti incentivati e consente ai manager della struttura di coordinare e dirigere gli sforzi verso il conseguimento dei risultati di budget. Gli utenti del sistema di controllo di gestione sono in grado di partecipare attivamente alle decisioni che creano valore per la banca, secondo i fattori critici individuati nella mission, ognuno secondo il proprio ruolo e il proprio livello.