6. LE PERFORMANCE DEI FONDI PENSIONE

La valutazione della performance consiste in un processo più o meno formalizzato, volto a esprimere un giudizio su chi gestisce un dato portafoglio, sia esso un fondo comune di investimento o un fondo pensione.

Tale processo riveste importanza per gli investitori sia perché in questo modo all’investitore è dato conoscere quanto il gestore abbia avuto la capacità e la volontà di agire nel suo interesse, perseguendo gli obiettivi di rendimento concordati e tenendo sotto controllo il rischio, sia perché si può confrontare la performance ottenuta con quella di altri gestori o con il benchmark definito.

Il processo di valutazione delle performance è utile anche al gestore stesso, come metodo per controllare la validità del suo operato e, eventualmente, perfezionarla, dato che permette di evidenziare i punti di debolezza del processo di investimento e di agire sugli stessi al fine di migliorarli.

Il semplice calcolo dei rendimenti, se da una parte può essere utile a smentire alcune affermazioni di portata semplicistica (e con fini più assimilabili al marketing che non a una corretta informazione economico – finanziaria, come quelle riportate nei cap. 3 e 4), dall’altra è però insufficiente a descrivere in maniera dettagliata ed esaustiva le caratteristiche di una determinata gestione di portafoglio piuttosto che di un’altra.

In particolare vedremo che per valutare le prestazioni di un fondo pensione, sono necessarie delle misure, o indici, più complesse, che valutino il rendimento in rapporto al rischio a cui si espone il gestore nelle sue scelte, misurato anche in relazione al benchmark adottato come parametro di riferimento per la tipologia di investimenti adottata.

Infine faremo dei brevi accenni sul funzionamento e sul processo di valutazione della performance dei piani a prestazione definita, che non sono però presenti nel nostro paese ma diffusi invece nel mondo anglo – sassone e nordico, come già riportato nel cap. 2.

6.1. I fondi pensione a contribuzione definita

Abbiamo già illustrato nel par. 2.4 la differenza esistente tra fondi a contribuzione definita e fondi a prestazione definita ed abbiamo già osservato come solo i primi trovano spazio nel panorama della previdenza complementare italiana.

Vediamo alcune metodologie per misurare la loro performance.

6.1.1. Rendimenti time – weighted e money – weighted

Ci sono generalmente 2 diversi modi per misurare ex post i rendimenti di un fondo pensione: o in termini di tasso interno di rendimento (misura money weighted) oppure in termini di media geometrica (misura time weighted).

La differenza fondamentale tra queste 2 misure consiste nel fatto che mentre la misura time – weighted non tiene conto dei flussi di liquidità e del loro timing, essi invece influenzano la misura money – weighted, la quale perciò viene a dipendere dalla capacità dell’aderente di investire maggiore capitale nei momenti più favorevoli (quindi nei momenti in cui il mercato è sui minimi). Vediamo subito degli esempi semplici, partendo dalla seguente tabella che mostra il valore di un fondo pensione nel quale a metà anno è stato effettuato un versamento (CF sta per Cash Flow, che può anche essere negativo) :

Tempo 0 6 mesi 1 anno

Valore del fondo V0 V1 V2

Cash Flow - CF -

La misura di rendimento money – weighted, assumendo per semplicità la capitalizzazione semplice, rappresenta la soluzione alla seguente equazione:

(

)

⎟ ⎠ ⎞ ⎜ ⎝ ⎛ + + + =V RMW CF RMW V 2 1 1 1 0 2e quindi ciò implica che:

(

)

CF V CF V V RMW 2 1 0 0 2 + + − = (6.1)Il rendimento time – weighted invece si definisce come: 1 1 2 0 1 − + × = CF V V V V RTW (6.2)

Confrontando la 6.2 con la 6.1 si osserva immediatamente che il calcolo del rendimento time – weighted è più complesso, in quantoché richiede la conoscenza del valore del fondo ogni volta che si effettua il cash flow (nel nostro caso V1), mentre nella 6.1 è sufficiente solo il valore iniziale e quello finale.

Se dunque consideriamo come r1 il rendimento di periodo dei primi 6 mesi e con r2 il rendimento del secondo semestre abbiamo che:

(

)

(

1)(

2)

(

0(

1)

)(

2)

2 1 0 1 1 1 1 1 r CF r V r CF V V r V V + + + = + + = + =Sostituendo le espressioni sopra nella 6.2, si ha che:

E’ dunque chiaro che il rendimento time – weighted riflette esclusivamente il risultato della gestione di portafoglio e non è minimamente influenzato dal cash flow, sia che esso sia positivo (es. una contribuzione) o negativo (es. un prelievo).

A titolo di esempio, immaginiamo due fondi, A e B, che investono nelle stesse azioni, in cui il valore iniziale del fondo per entrambi è 100 euro; entrambi durante l’anno ricevono versamenti complessivi per 20 euro, ma con tempistiche diverse:

Tempo 0 6 mesi 1 anno

Valore delle azioni 1 0.8 1.2

Cash Flow nel fondo A 20 - -

Valore fondo A 120 96 144

Cash Flow nel fondo B 10 10 -

Valore fondo B 110 98 147

(

)

(

(

)

)(

)

(

1)

1(

1)(

1)

1 1 1 1 2 1 1 0 2 1 0 0 1 0 − = + + − ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ + + + + + + = r r CF r V r CF r V V r V RTWSecondo la misura money – weighted, il fondo B rende il 23.48% mentre A solo il 20%; questo perché i 10 euro investiti nel secondo semestre hanno reso di più rispetto alla scelta di essere investiti al tempo 0 come nel caso del fondo A.

Invece secondo la misura time – weighted, i due fondi rendono entrambi il 20%, cioè esattamente quello che è stato il rendimento delle azioni nel periodo considerato.

Qual è la misura migliore?

Se il nostro fine è quello di valutare esclusivamente le capacità gestorie del fondo, è chiaro che è meglio adottare la misura time – weighted, che del resto è quella che si ottiene calcolando i rendimenti sul valore delle quote dei fondi comuni di investimento o dei fondi pensione ed è quella comunemente riportata sui documenti informativi che le SGR inviano agli aderenti.

Se invece si vuole addivenire ad una valutazione più complessiva dell’investimento effettuato, allora si adotta la misura money – weighted, che varierà a seconda dell’entità e della tempistica dei cash flow, che può variare da aderente ad aderente.

Si dimostra che la differenza tra rendimenti money – weighted e time – weighted è funzione inversa della correlazione tra questi ultimi e i flussi dei versamenti netti: ciò significa che flussi correlati con i rendimenti time – weighted (verso quando i rendimenti sono alti) determinano rendimenti money – weighted minori, flussi costanti invece tendono ad annullare tale correlazione; la strategia ottimale, come si è già detto, sarebbe quella di investire maggiormente quando il mercato è basso.

6.1.2. Le misure di performance risk – adjusted

Il rendimento ex post di un qualsiasi fondo pensione o fondo di investimento deve essere corretto a seconda della sua esposizione al rischio: come infatti insegna l’economia finanziaria, una maggiore esposizione al rischio deve essere remunerata da una maggiore redditività, altrimenti il soggetto economico preferisce investire la sua ricchezza in attività poco rischiose, al limite nel titolo di Stato privo di rischio; per cui sarebbe scorretto confrontare i rendimenti di due attività con diverso grado di rischio, senza tenerne conto. Ma come si misura il rischio finanziario?

Una prima misura l’abbiamo già adottata nel cap. 3, cioè la deviazione standard, che abbiamo poi utilizzato per costruire l’Indice di Sharpe, che è già un indicatore di performance c.d. risk – adjusted, in quanto misura il rendimento in eccesso rispetto al tasso free risk, offerto dall’attività presa in esame per ogni punto percentuale di rischio in più.

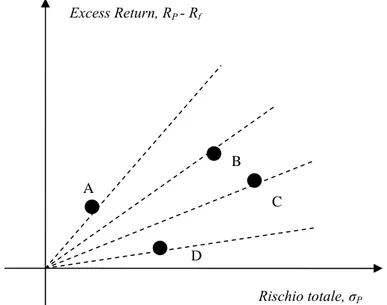

Per capire l’importanza della ponderazione per il rischio, osserviamo la figura 6.1, che illustra i valori dell’excess return in rapporto alla deviazione standard di 4 portafogli, A, B, C e D:

Figura 6.1: excess return in rapporto alla volatilità del portafoglio

Come si vede, se consideriamo la performance corretta per il rischio, il ranking di questi portafogli è proprio A, B, C e D; se invece dovessimo fare una classifica in base esclusivamente al loro rendimento, avremmo B, C, A e D.

Ad esempio, il portafoglio C è rimasto esposto a un notevole rischio nel periodo considerato, ma proporzionalmente a questo ha realizzato un rendimento inferiore rispetto a quelli di B e A che è risultato il migliore, sotto questo punto di vista.

Rischio totale, σP Excess Return, RP - Rf A B C D

Un’altra misura di rischio finanziario universalmente nota è il β, che rappresenta il coefficiente di regressione lineare tra i rendimenti di una qualsiasi attività e quelli del portafoglio di mercato, cioè del portafoglio nel quale ogni attività è detenuta in proporzione al suo valore di mercato20; è un indice di rischio sistematico, il cui valore ci dice quanto l’attività detenuta segua o meno i movimenti del mercato.

Un indice costruito utilizzando questa misura di rischio è l’indice di Treynor:

p f p TR R R I β − = (6.3)

Una relazione fondamentale sui mercati finanziari, a cui abbiamo già accennato, è quella definita dal CAPM (Capital Asset Pricing Model), il modello secondo cui, in condizioni di equilibrio, esisterebbe una relazione di tipo lineare (detta anche Security Market Line) tra rendimento e rischio di una qualsiasi attività sul mercato finanziario:

(

)

mercato foglio di del porta ento medio dim ren R foglio del porta ento medio dim ren R R R R R m p f m p f e p = = − + = βSecondo questo modello, il rendimento atteso di equilibrio di una attività rischiosa è pari al tasso privo di rischio più un premio per il rischio, equivalente al prodotto tra il beta dell’attività e la differenza tra rendimento medio di mercato e rendimento privo di rischio; in particolare è significativo sottolineare come il CAPM non preveda una remunerazione per il rischio specifico21, che può essere eliminato mediante la diversificazione di portafoglio, ma solo per il rischio sistematico o di mercato, che non può essere in nessun modo eliminato. Se riteniamo valida tale relazione, per cui il rendimento di ogni attività non è altro che una combinazione lineare tra rendimento privo di rischio e rendimento del portafoglio di mercato, un’altra misura di performance molto utilizzata è l’Alfa di Jensen:

20

Nella pratica si approssima sempre il portafoglio di mercato o con un indice di borsa, oppure nel caso dei fondi di investimento, con un benchmark spesso costituito da un paniere di più indici, a seconda della natura delle attività finanziarie di cui il portafoglio è formato.

21

La relazione tra rischio totale, rappresentato dalla varianza di portafoglio e rischio sistematico è la seguente:

2 2 2 2 p m p p β σ η σ = +

dove il penultimo addendo rappresenta dunque il rischio specifico, cioè quello non remunerato almeno secondo la teoria del CAPM.

p p p =R −R

α (6.4)

che rappresenta la differenza tra rendimento effettivamente realizzato e rendimento atteso compatibile col CAPM. Se tale valore risulta positivo infatti, significa che il portafoglio detenuto ha un rendimento in eccesso rispetto a quello compatibile col CAPM, altrimenti, se risulta negativo, il portafoglio ha un rendimento inferiore a quello di equilibrio. In termini operativi, nel primo caso il portafoglio è raccomandabile per l’acquisto, nel secondo no; la figura 6.2 riassume il tutto in termini ancora più comprensibili.

Figura 6.2

I fondi pensione a contribuzione definita (così come i fondi comuni di investimento) indicano sempre un parametro oggettivo di riferimento indicativo del tipo di investimenti da esso effettuato e delle performance attese: il benchmark, generalmente costituito da un indice di Borsa o, più spesso, da un paniere di indici, se il fondo ha una diversificazione di investimenti più articolata.

La strategia del gestore può essere o quella di replicarlo oppure quella di assumere un comportamento più aggressivo, perseguendo dunque una politica più attiva volta a sfruttare le occasioni migliori offerte dal mercato.

Un indice che ci dà un’informazione riguardo al grado di attività del gestore rispetto al benchmark prescelto è la Tracking Error Volatility (TEV):

Rp

E(Rp)

β βp

α Security Market Line

P Rf M 1 Rm Rendimenti

(

) (

)

[

]

∑

= − − − − = n i m p m i p i R R R R n TEV 1 2 1 1 (6.5)La TEV non è altro che la deviazione standard degli scarti tra rendimento del portafoglio e rendimento del benchmark: tanto maggiore è la TEV, tanto più il gestore ha deciso per una politica attiva.

Gli indici sopra elencati sono adatti a fornire una misura corretta per il rischio delle performance dei fondi azionari, dato che il fattore di rischio è dato dalla variazione del prezzo azionario, sia che sia misurata in termini di deviazione standard che in termini del β; nel caso di portafogli obbligazionari (bond portfolio), come abbiamo già accennato nel capitolo 3, il fattore di rischio principale è dato dai movimenti della curva dei tassi, per cui abbiamo bisogno invece di un indicatore che ci dia una misura della variazione del corso delle obbligazioni in base alla variazione della struttura dei tassi di interesse.

Tale indicatore esiste ed è la duration o durata media finanziaria: è un indice di approssimazione al primo ordine, che ci dice di quanto varia il prezzo dell’obbligazione se la curva dei tassi subisce uno shift parallelo di un punto percentuale: ad es. un portafoglio obbligazionario di duration pari a 3 sta ad indicare che se la curva dei tassi subisce uno spostamento verso il basso (verso l’alto) di un punto percentuale, il prezzo dell’obbligazione aumenta (si riduce) del 3%.

L’indice di Treynor e l’Alfa di Jensen possono dunque essere interpretati, nel caso di fondi obbligazionari, come segue:

(

)

o del mercat duration rtfolio su el bond po duration d D D R R D D R R D D R R I m p f m m p f p D m p f p D TR = − − − = − = αIl calcolo degli indici presentati permette sia un confronto col mercato, calcolandoli anche rispetto al benchmark di riferimento, sia fra i vari fondi

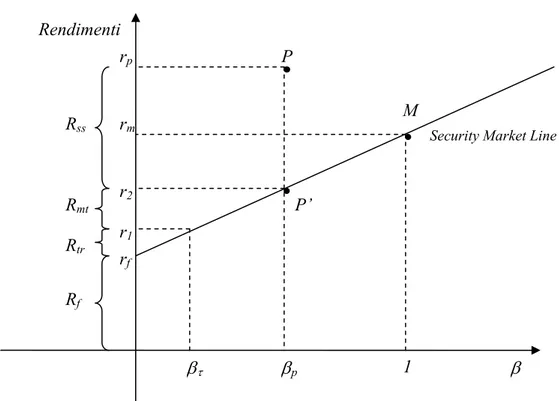

6.1.3. Scomposizione della performance: il modello di Fama

Nel paragrafo precedente abbiamo presentato alcuni indici per misurare la performance di un fondo pensione a contribuzione definita; tuttavia sarebbe anche interessante cercare di individuare il modo con cui tale performance è scaturita, se cioè essa sia dovuta a una buona congiuntura di mercato piuttosto che all’abilità selettiva del gestore.

Fama (1972) propone uno schema di scomposizione del rendimento ottenuto dal fondo, quando la misura di rischio finanziario adottata è il β.

Supponiamo che il fondo P abbia generato, nel periodo considerato, un rendimento Rp ed abbia un beta pari a βp; il rendimento totale può dunque essere scomposto in 4 componenti:

ction urity sele sec ento da dim ren R g min rket ti ento da ma dim ren R isk rustee's r ante dal t ento deriv dim ren R o di rischi ento privo dim ren R R R R R R ss mt tr f ss mt tr f p = = = = + + + = (6.6)

Figura 6.3: scomposizione del rendimento totale secondo Fama

Aiutandoci con la figura 6.3 cerchiamo di capire meglio le ragioni della scomposizione effettuata da Fama. βτ βp rf r1 r2 M P rp Rf Rtr Rmt Rss P’ β Rendimenti

Security Market Line

1 rm

La prima cosa che si osserva è che, anche per Fama, il modello di equilibrio rendimento – rischio di riferimento è il CAPM, e questo si osserva bene dalla figura 6.3.

La prima componente del rendimento totale è data dal rendimento privo di rischio: è chiaro che questo è proprio il requisito minimale da raggiungere, nessuno investirebbe in un fondo che non renda almeno Rf.

La seconda componente, Rtr, è data dal rendimento che deriva dalla scelta del grado di rischio da parte dell’aderente (trustee): una volta che il gestore avrà fissato questo grado di rischio assieme all’aderente, supponiamo a un certo livello βτ, ci si attenderà, se vale il CAPM, un rendimento almeno pari a r1.

La terza componente, Rmt, è quella che abbiamo definito come rendimento da market timing: il gestore del fondo infatti ha scelto di aumentare il rischio rispetto a quello concordato in precedenza con l’aderente in quanto ha ritenuto che il mercato fosse in una fase positiva per cui un maggior beta ha permesso di sfruttare l’andamento rialzista; per fare ciò ha investito una quota maggiore di ricchezza nel portafoglio di mercato, M, piuttosto che nel titolo privo di rischio.

La quarta e ultima componente deriva invece dall’attività di selezione attiva operata dal gestore sulle attività disponibili sul mercato: infatti il portafoglio P’ e il portafoglio P, pur avendo lo stesso rischio sistematico, hanno 2 rendimenti diversi; infatti P non giace sulla SML e ciò significa che il gestore ha optato per un portafoglio che non fosse semplicemente una combinazione lineare tra titolo privo di rischio e portafoglio di mercato, ma ha piuttosto effettuato una ricerca di titoli con alfa di Jensen positivi, dunque sottovalutati dal CAPM. Proviamo a vedere un esempio numerico, assegnando ai parametri i seguenti valori:

8 0 10 9 0 20 20 . % R . % R % R f p m p = = = = = τ β β

Poiché il livello di rischio concordato è pari a un beta di 0.8, siamo in grado di calcolare Rtr; infatti un beta di 0.8, implica un portafoglio investito per l’80% nel portafoglio di mercato e per il 20% nel titolo privo di rischio, per cui:

% . . r r R % . % . % . r1 =02×10 +08×16 =148 ⇒ tr = 1 − f =148−10=48

Ma il beta del portafoglio non è realmente 0.8, ma 0.9 e ciò implica che: % . % . % . r2 =01×10 +09×16 =154

Per cui il rendimento da market timing è dato da:

% . . . r r Rmt = 2 − 1 =154−148=06

Infine, il rendimento da security selection lo si ottiene per differenza:

% . % . % r r Rss = p − 2 =20 −154 =46

Questa scomposizione del rendimento totale può essere utilizzata per identificare l’abilità del gestore nelle diverse fasi della sua attività: un gestore infatti potrebbe essere bravo nello sfruttare la congiuntura del mercato, ottenendo un rendimento da market timing positivo, ma meno bravo nella selezione dei titoli in portafoglio, ottenendo perciò un rendimento da security selection negativo.

6.2. I fondi a prestazione definita

Sebbene non presenti nel panorama della previdenza complementare italiana, i fondi pensione a prestazione definita (di cui abbiamo parlato brevemente nel par. 2.4) esistono in altre realtà europee e abbiamo detto che assicurano un livello della pensione complementare proporzionale al salario percepito, che sia quello finale o quello medio.

Vediamo di capire dunque brevemente come funzionano e quali misure di performance si possono adottare per questo tipo di piani pensionistici.

6.2.1. Schema di funzionamento di un fondo a prestazione definita

Possiamo illustrare il funzionamento di questi fondi, mostrando prima di tutto uno schema tipico di bilancio per un fondo a prestazione definita, a un generico tempo t, tratto da Blake(2006):

ATTIVO (At) PASSIVO

Attività pensionistiche APt Passività pensionistiche Lt Attività generiche Et Surplus St

Per spiegare lo schema di bilancio di cui sopra, assumiamo di trovarci ad un’epoca iniziale in cui il lavoratore comincia la sua attività (t = 0) cosicché tutti i valori sono espressi in termini di valori condizionati all’informazione disponibile in t = 0.

Il valore atteso delle attività A alla generica data t sarà uguale al valore atteso delle attività in cui si sono investiti i contributi accumulatesi fino al tempo t (Ft) più il valore atteso scontato dei contributi ancora da versare fino all’epoca di pensionamento dopo T anni di lavoro (Xt). Queste due componenti dipenderanno poi da tutta una serie di parametri, come il salario iniziale, W0, il tasso di contribuzione come proporzione del reddito, α, il tasso di crescita

atteso del reddito, gW, il tasso atteso di rendimento delle attività nelle quali si sono investiti i contributi, rFt, l’aliquota marginale di tassazione sui contributi, τ e le probabilità di sopravvivenza del lavoratore dal tempo t = 0 (kp0, k = 1, t). Si ha perciò la seguente

espressione per At:

(

)

(

)

(

)

(

)

(

)

(

)

(

r)

t ,..T g W p r g W p X F A T t k k t j Fj k W k t k j Fj t k k W k t t t 1 1 1 1 1 1 1 1 1 1 0 0 1 1 1 0 0 = + − + + + − + = + =∑

∏

∏

∑

+ = + = − + = = − τ α τ α (6.7)In un piano a prestazione definita, le passività pensionistiche dipendono dal livello atteso della pensione all’epoca di pensionamento, P, stabilita magari in anticipo come proporzione del salario atteso finale (è il tipico schema final salary a cui avevamo accennato già nel cap. 2), dal tasso di crescita atteso della pensione, gP; perciò il valore delle passività pensionistiche attualizzate ad ad una generica data t al tasso rB privo di rischio sarà dato da:

(

)

(

r)

t ,..T r g P p L T t j Fj B P k k T t 1 1 1 1 1 1 1 0 = ⎥ ⎥ ⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎢ ⎢ ⎣ ⎡ + ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ + + =∏

∑

+ = ∞ + = + (6.8)Dunque il surplus attuariale atteso alla generica epoca t sarà pari a:

T ,.. t L A St = t − t =1 (6.9)

Il surplus può quindi essere investito in qualsiasi attività che ovviamente corrisponda al profilo desiderato di rendimento – rischio del lavoratore, cioè le generiche attività E, mentre le restanti attività, che ho chiamato AP (ma che si definiscono in un intraducibile inglese Liability Driven Assets, LDAs), sono finalizzate esclusivamente alla copertura delle passività L, quindi si tratta generalmente di obbligazioni a tasso fisso a medio/lungo termine.

L’obiettivo del gestore del fondo a prestazione definita è quindi quello di scegliere sia il tasso di contribuzione α sia l’allocazione strategica dei contributi sulle attività di mercato che minimizzi la somma pesata del surplus risk, cioè la deviazione standard del surplus, e del rischio contributi, cioè la volatilità attesa dei contributi richiesti al lavoratore, in termini matematici: ⎪ ⎩ ⎪ ⎨ ⎧ ≤ ≤ = + = UB S LB S min t T Ct St t 0 λσ σ π (6.10)

Si tratta di un processo di minimizzazione vincolata, perché all’epoca di pensionamento il surplus deve risultare ovviamente pari a 0; inoltre generalmente il surplus non può superare in qualsiasi momento delle soglie minime e massime calcolate in rapporto al valore delle passività pensionistiche; ad esempio nel Regno Unito il Social Security Act del 1986 non

permette al surplus di essere inferiore alla soglia del -10% e superiore alla soglia del 5% delle passività pensionistiche e, in entrambi i casi, il fondo ha tempo 3 anni per rientrare alla posizione di pareggio.

Questo è già un primo problema posto da questi schemi: specialmente nel caso di un surplus negativo, cioè di un deficit attuariale, il rimedio più comune è semplicemente dato dal fatto che il lavoratore deve aumentare il suo tasso di contribuzione e questo, specialmente per le categorie di reddito più disagiate, può risultare difficoltoso.

Inoltre esiste un importante fattore di trade off nella gestione dei fondi a prestazione definita tra il parametro α e il valore di π: se si applica integralmente la 6.10, abbiamo un basso rischio sul surplus e quindi anche una minore probabilità di dover ripianare perdite in futuro da parte del lavoratore, ma è chiaro che per fare questo il tasso di contribuzione α deve necessariamente essere più elevato, dato che l’allocazione degli investimenti sarà maggiormente orientata su strumenti a basso rischio.

Un’alternativa per pagare contributi inferiori, è quella di investire invece in attività più rischiose, che nel lungo periodo in genere assicurano rendimenti superiori accettando di converso un maggior rischio di futuri deficit attuariali da dover ripianare.

Infine, un ulteriore fattore che sfavorisce questo tipo di piani è dato dal fenomeno già ricordato fin dall’inizio di questo lavoro, dell’aumento dell’aspettativa media di vita delle persone: ciò contribuisce innegabilmente ad un ulteriore aumento di α perché sono più elevate le probabilità di sopravvivenza durante l’età di pensionamento, che ritroviamo nell’espressione 6.8 e che determinano perciò un aumento delle passività pensionistiche che il fondo deve ripianare.

6.2.2. La misurazione delle performance

E’ chiaro che in questo tipo di fondi la misurazione delle performance assume un valore meno importante per il lavoratore, dato che comunque essi devono assicurare un predeterminato livello di pensione integrativa alla scadenza slegato da quello che è l’andamento delle attività nel quale il fondo investe. Comunque anche in questo caso è possibile implementare una misurazione di performance, che comunque rimane importante se non altro per il gestore per il quale una buona performance è comunque una risorsa non indifferente di reddito.

Il surplus, in particolare, rappresenta nello schema di bilancio del fondo pensione l’utile della gestione stessa, per cui quello è il parametro di riferimento per la misurazione della performance.

Se il surplus può dunque essere definito anche come A + E – L, si definisce come rendimento del surplus: tà le passivi ay-out del tasso di p r iche pensionist attività ento delle dim en tasso di r r generiche attività ento delle dim en tasso di r r urplus ento del s dim en tasso di r r L r AP r E r S r L AP E s L AP E s = = = = − + = (6.11)

La 6.11 può essere scomposta nel seguente modo:

(

)

(

)

(

) (

)

(

AP AP) (

AP L) (

E AP)

E AP E L AP E L AP AP E E S r r r r r r r r r r r r S L r S L AP r L r S S E r S r r − + − + − + = − + − + = − − + + − + = γ λ λ γ λ (6.12) i bbligazion so sulle o tasso atte r do io del fon finanziar squilibrio indice di S S E S AP L del fondo iaria eva finanz grado di l S L AP = − = − = = γ λLa 6.12 scompone dunque il rendimento del surplusnelle seguenti 4 parti:

− rE, tasso di rendimento generato dalle attività nelle quali il fondo ha investito il surplus attuariale, di cui si è già detto, il quale può essere confrontato col rendimento di un indice di mercato, chiamiamolo r ;

− λ

(

rAP −rAP)

, tasso di rendimento generato dalla selezione delle attività pensionistiche: se positivo indica che le obbligazioni scelte dal gestore hanno reso più di quanto ci si aspettasse;− λ

(

rAP −rL)

, tasso di rendimento generato dal market timing delle attività pensionistiche, poiché sta ad indicare che si è scelto un portafoglio di obbligazioni con una struttura a scadenza diversa da quella delle passività, lasciando il portafoglio deliberatamente esposto al rischio di tasso di interesse;− γ

(

rE −rAP)

, rendimento generato dalla parte di attività pensionistiche non investite in obbligazioni; si ha quando la gestione è particolarmente attiva, per cui le attività pensionistiche non sono tutte costituite da obbligazioni, ma anche da titoli più rischiosi, come quelli azionari ed infatti se la differenza tra E ed S è positiva, significa che si investe in attività generiche anche parte delle attività pensionistiche.Ma diamo un esempio dell’efficacia di questo metodo, così come già fatta per il modello di Fama; supponiamo di trovarci di fronte al seguente schema di bilancio alla fine dell’anno t:

ATTIVO PASSIVO

t - 1 t t - 1 t

AP 900 997 L 1000 1107

E 150 169 S 50 59

Totale 1050 1166 Totale 1050 1166

Dunque per trovare i tassi di rendimento basta fare la differenza relativa tra i valori di fine e inizio anno, mentre per i rendimenti medi si fa riferimento sempre ai valori di fine e inizio anno di un indice obbligazionario e azionario. In definitiva si hanno i seguenti valori:

2 20 70 10 30 13 67 12 62 10 78 10 = = = = = = = γ λ % . r % . r % . r % . r % . r L E E AP AP

Componente Tasso di rendimento % Attività generiche 12.67 Selezione 3.20 Market Timing - 0.16 Squilibrio Finanziario 3.78 TOTALE 19.49

Dunque, su un rendimento totale da surplus del 19.49%, il 12.67% deriva dalla performance delle attività generiche, il 3.20% dalla selezione delle attività pensionistiche e il 3.78% da una positiva gestione dello squilibrio finanziario del fondo, che ha permesso un investimento più redditizio di quello obbligazionario; si evidenzia però anche una piccola perdita da market timing.

Da notare anche come il surplus, a inizio anno, costituisca esattamente il 5% delle passività pensionistiche, cioè il limite superiore permesso nel Regno Unito di cui si è detto; a fine anno questo è stato superato, seppur di poco, (siamo circa al 5.3%) il che costringerà il gestore a rientrare entro 3 anni nei limiti consentiti.

In generale la gestione può considerarsi soddisfacente, anche se il rendimento sulle attività generiche è stato leggermente inferiore rispetto a quello del benchmark.