5. I FONDI PENSIONE CON GARANZIA DI MINIMO

Il decreto 252/05, all’art. 8 comma 9, ha interpretato la prudenza dei lavoratori e la preferenza per la sicurezza stabilendo che i fondi pensione investano il TFR conferito tacitamente “nella linea a contenuto più prudenziale tale da garantire la restituzione del capitale e rendimenti comparabili, nei limiti, previsti dalla normativa statale e comunitaria, al tasso di rivalutazione del TFR”.

La COVIP ha a sua volta stabilito che, ferma restando la garanzia di restituzione del capitale, la politica di investimento dovrà essere idonea a realizzare con elevata probabilità rendimenti pari o superiori a quelli del TFR, almeno in un orizzonte pluriennale.

La domanda che sorge spontanea a un comune lavoratore che magari ha scarse competenze in ambito finanziario potrebbe essere la seguente: come si può arrivare ad assicurare una cosa del genere? E quanto può costare una garanzia di rendimento minimo come quelle prospettate sopra?

Ebbene, l’ingegneria finanziaria offre realmente tecniche in grado di raggiungere questi obiettivi essenzialmente attraverso operazioni mediante i c.d. strumenti derivati (saliti recentemente alla ribalta per le perdite che hanno causato alle piccole imprese e alle amministrazioni pubbliche che ne hanno fatto un uso spesso assai disinvolto, magari indotti da consulenti finanziari e banche dalle intenzioni poco pulite).

Come suggerisce il loro nome, essi derivano il loro valore da quello di altri titoli o beni detti

sottostanti, e sono strumenti utili per fini di copertura da rischi che possono essere di vario

genere (rischio di prezzo, di cambio, di tasso d’interesse,....). Naturalmente, come tutti i titoli finanziari, spesso sono usati anche per motivi speculativi, ma questo ovviamente è un altro discorso.

Dopo una breve rassegna sulle principali tipologie di strumenti derivati, approfondiremo gli aspetti che più interessano ai nostri fini e vedremo come anche l’utilizzo di questi strumenti comporti un certo costo: cercheremo di valutarlo e di vedere come questo costo incide sul modello generale di previdenza complementare illustrato nel par. 4.3.

5.1.

Gli strumenti derivati: aspetti fondamentali

Come abbiamo già anticipato, i prodotti derivati sono detti così in quanto il loro valore deriva da quello di altri contratti o titoli detti sottostanti; il derivato può essere definito come un contratto pattuito tra 2 parti al tempo 0 e che dovrà aver luogo a una data successiva, t, attraverso lo scambio di due flussi finanziari o di una prestazione finanziaria e un bene.

Se tale contratto è impegnativo per entrambe le controparti si parla di contratto future, se invece esso prevede che un contraente abbia la facoltà di effettuare o meno lo scambio mentre l’altro deve necessariamente adeguarsi alla decisione del primo si parla di opzione.

In ogni caso, la posizione dell’acquirente, (holder) di un derivato è detta posizione long, mentre la posizione del venditore, (writer) viene indicata come posizione short; il prezzo al quale sarà venduto/acquistato il bene sottostante è detto prezzo d’esercizio; la data alla quale avverrà lo scambio è detta scadenza o maturità.

Una importante differenza tra future e opzioni è data dal fatto che, al momento della stipula del contratto, il future non prevede alcun esborso di denaro mentre l’opzione prevede il pagamento di un premio da parte dell’holder e questo in quanto egli acquista un mero diritto economico e dunque l’opzione ha un valore al momento dell’emissione. E sono queste ultime ad interessarci maggiormente.

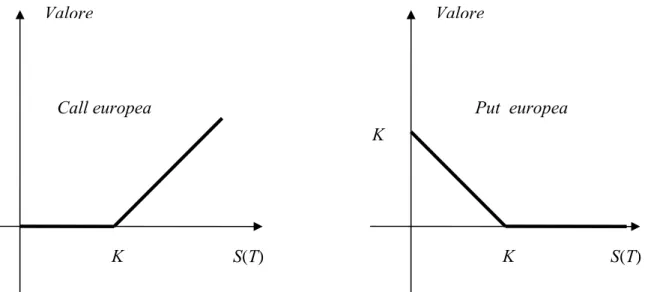

Le opzioni più note e diffuse sono le opzioni call e put, di tipo europeo o americano.

Nella call europea si concorda la quantità, qualità, prezzo e scadenza a cui un bene sottostante può essere acquistato e il writer si obbliga alla decisione dell’holder: se l’holder, a scadenza, decide di acquistare (tecnicamente, esercitare) l’opzione, il writer si obbliga a vendere, se l’holder a scadenza decide di non acquistare, il writer resta sciolto da ogni impegno; nella call americana, l’holder può decidere di esercitare il suo diritto in qualsiasi momento, senza dover necessariamente aspettare la scadenza.

Nella put europea si concorda la quantità, qualità, prezzo e scadenza a cui un bene sottostante può essere venduto e il writer si obbliga alla decisione dell’holder: se l’holder, a scadenza, decide di esercitare l’opzione, il writer si obbliga ad acquistare, se l’holder a scadenza decide di non vendere, il writer resta sciolto da ogni impegno; nella put americana, l’holder può decidere di esercitare il suo diritto in qualsiasi momento, senza dover necessariamente aspettare la scadenza.

Ecco che si incomincia a capire perché il valore del derivato dipenda strettamente da quello del sottostante: indicato con S(t) il prezzo a pronti (cioè il prezzo che dà luogo immediatamente allo scambio) di un determinato bene sottostante, con K il prezzo di esercizio convenuto e con T la scadenza ecco il profilo del valore a scadenza per l’holder di un future:

Figura 5.1: profilo a scadenza del valore del future (per l’holder)

In formule: S

( )

T −KEd ecco invece il profilo a scadenza del valore di una call e di una put europee per l’holder:

Figura 5.2: profilo a scadenza del valore delle opzioni put e call europee (per l’holder)

K S(T) Valore Future K S(T) Valore K K S(T) Valore

In formule:

( )

[

]

( )

[

0]

valoreascadenzadiunaput europea europea call una di scadenza a e valor 0 , T S K max , K T S max − − (5.1)L’holder della call eserciterà quindi l’opzione se a scadenza, il prezzo d’esercizio è inferiore a quello a pronti, perché potrà così acquistare il bene a un prezzo inferiore rispetto a quello del mercato a pronti; al contrario, l’holder della put eserciterà la sua opzione se il prezzo d’esercizio supera quello a pronti, poiché in tal modo riuscirà a vendere il bene a un prezzo superiore rispetto a quello presente sul mercato a pronti.

Nel caso del future invece, essendo tutte e due le parti vincolate, l’holder avrebbe dovuto obbligatoriamente sopportare una perdita nel caso in cui il prezzo del sottostante fosse stato inferiore al prezzo d’esercizio concordato mentre la situazione opposta vale per il writer. Ma quanto vale un future o un’opzione a una generica epoca t prima della scadenza?

Per stabilire il valore del future basta applicare una strategia di replica di flusso finanziario, cioè una strategia di acquisti e vendite tale da generare un flusso finanziario equivalente a quello generato dal future a scadenza, cioè S(T) – K, come la seguente:

t T

Acquisto sottostante in t -S(t) +S(T)

Finanziamento in t +Kv(t,T) -K

Dove v(t,T) rappresenta il fattore di attualizzazione risultante dalla struttura dei tassi spot, vigente sul mercato. Attraverso questa semplice strategia si replica in T il flusso finanziario del future; ma per il principio di assenza di arbitraggi il future e la strategia, dando luogo allo stesso flusso a scadenza, devono anche avere lo stesso valore in t per cui se ne deduce che il valore del future a un generico tempo t prima della scadenza è proprio pari a:

( )

T Kv( )

t,TS − (5.2)

Molto più complesso è invece il problema della valutazione delle opzioni (option pricing), che presuppone delle ipotesi preliminari sull’andamento del prezzo del titolo sottostante; noi analizzeremo soltanto il modello che è il riferimento per tutti quelli successivi in materia, ovvero quello di Black & Scholes.

5.1.1. Il modello di Black e Scholes

Fisher Black e Myron Scholes12 hanno ricavato agli inizi degli anni settanta la formula chiusa per la valutazione di opzioni call e put il cui sottostante è costituito da titoli azionari che non pagano dividendi.

Le ipotesi dei due autori sono le seguenti:

− I prezzi delle azioni seguono un andamento definito di moto browniano geometrico, descritto dalla seguente equazione differenziale stocastica:

( )

t S( )

t dt S( ) ( )

t dW tdS =µ +σ 13

(5.3)

( )

t moto browniano generale o processo di Wiener W one o dell'azi del prezz volatilità rift) 'azione (d rezzo dell tesa del p iazione at var tasso di = = = σ µQuesta assunzione ci permette anche di trovare l’esatta distribuzione statistica nonché la soluzione di S(t); applicando infatti il lemma di Ito14 alla funzione G(t)=ln[S(t)], si ottiene:

( )

( )

( )

( )

( )

[ ]

( )

( ) ( )

( )

( )

( )

( )

( ( ) ( )0) 2 2 2 0 0 0 2 1 2 1 G t G e S t S S t S ln G t G t S ln t G sendo inoltre es normale log tribuzione ha una dis t S dt , dt N uzione ha distrib t dG etico iano aritm moto brown t dW dt t dG − = ⇒ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ = − ⇒ = ⇒ ⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − ⇒ + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − = σ σ µ σ σ µPer cui si ha la seguente soluzione del prezzo nel mondo Black – Scholes:

( ) ( )

( )⎥ ⎦ ⎤ ⎢ ⎣ ⎡ ⎟+ ⎠ ⎞ ⎜ ⎝ ⎛ − =S e t W t t S µ σ σ 2 2 1 0 (5.4)− Non esistono tasse o costi di transazione e i titoli sono perfettamente divisibili;

12

Vedi Black F., Scholes M. (1973)

13

W(t), processo di Wiener, è un processo stocastico adattato, a traiettorie continue e a incrementi indipendenti e stazionari distribuiti normalmente, in particolare dW(t)∼N [0,dt]

14

Il lemma di Ito consente di ottenere il processo stocastico seguito dalla funzione di una variabile, in base al processo stocastico seguito dalla variabile stessa; è una sorta di formula di Taylor per approssimare il valore di una funzione, applicata pèrò fino al primo ordine e in ambito stocastico anziché deterministico

− Il titolo sottostante non paga dividendi; − Sono consentite vendite allo scoperto; − Il tasso di interesse free – risk, r, è costante;

− Vale il principio di assenza di opportunità di arbitraggio.

Applicando quindi il lemma di Ito alla 5.3, si ottiene la formula generale per l’evoluzione del generico derivato, f:

( )

SdW S f dt S S f S S f t f S , t df µ σ σ ∂ ∂ + ⎟⎟ ⎠ ⎞ ⎜⎜ ⎝ ⎛ ∂ ∂ + ∂ ∂ + ∂ ∂ = 2 2 2 2 2 1 (5.5)A questo punto i due autori costruiscono un portafoglio, Π, localmente privo di rischio, attraverso una semplice ∆ hedge15

, assumendo una posizione short su una unità di derivato e una long su ∆ unità di sottostante, per cui l’evoluzione del portafoglio sarà data da:

( )

dS S f S , t df d ∂ ∂ + − = Π (5.6)Sostituendo allora la 5.5 e la 5.3 nella 5.6 si ottiene:

dt S S f dt t f d 2 2 2 2 2 1 σ ∂ ∂ − ∂ ∂ − = Π

Ma, valendo l’ipotesi di assenza di opportunità di arbitraggio, questo portafoglio essendo privo di rischio deve fornire un rendimento equivalente al rendimento free – risk, per cui deve valere l’uguaglianza dΠ=rΠdte sostituendo si arriva all’equazione alle derivate parziali o PDE di Black – Scholes per la valutazione di opzioni scritte su azioni:

rf rS S f S S f t f = ∂ ∂ + ∂ ∂ + ∂ ∂ 2 2 2 2 2 1 σ (5.7)

15 Per ∆ di un’opzione si intende la derivata prima del prezzo dell’opzione rispetto al prezzo del sottostante:

costruendo un portafoglio con posizione short su una unità di derivato e una posizione long su ∆ unità di sottostante, in teoria, si ha un portafoglio localmente immune da rischio di prezzo; naturalmente il ∆ varia col passare del tempo quindi la posizione dovrebbe anche essere continuamente aggiornata (si parla non a caso di

Questa PDE fornisce risultati diversi sulla base delle condizioni al contorno inserite, che dipendono dal tipo di derivato da valutare; tuttavia B-S risolvono il problema della valutazione utilizzando il principio della valutazione neutrale al rischio.

In breve, essi osservano che nella 5.7 non compare µ, ossia il rendimento atteso dell’azione il cui livello dipende dalla propensione al rischio degli individui; di conseguenza ciò significa che la soluzione della PDE non dipende da µ per cui si può fare qualsiasi assunzione circa la propensione verso il rischio degli operatori, in particolare si può tranquillamente ipotizzare che essi siano neutrali verso il rischio.

Il vantaggio che si ottiene da tale assunzione e che comporta un’enorme semplificazione dell’analisi, è che gli investitori non richiederanno alcun premio per il rischio, dunque tutti i titoli renderanno in media il tasso free – risk; quindi, un valore attuale può essere calcolato come valore medio dei flussi futuri attualizzati al tasso privo di rischio, che è esattamente la proprietà che B-S utilizzano per trovare le formule chiuse di valutazioni per put e call europee.

Se infatti gli individui sono neutrali al rischio, il valore di una opzione europea a un generico tempo t antecedente la scadenza, sarà semplicemente dato dal valore atteso scontato (al tasso privo di rischio) del pay – off finale, cioè:

( )

( )[

(

( )

)

]

( )

( )[

(

( )

)

]

o al rischi à neutrale probabilit misura di Eˆ put , T S K max Eˆ e t P call , K T S max Eˆ e t C t T r t T r ⇒ − = − = − − − − 0 0Applicando il calcolo integrale si ottengono così le formule chiuse per la valutazione di una call e di una put europee:

(5.8)

( ) ( ) ( )

( )( )

( )

( )(

) ( ) (

)

( )

(

)

( )

cumulatadelladistribuzionenormalestandard 2 1 2 1 2 2 1 2 2 1 ... N t T d d t T t T r K t S log d d N t S d N Ke t P d N Ke d N t S t C t T r t T r ⇒ − + = − − ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ − + ⎟ ⎠ ⎞ ⎜ ⎝ ⎛ = − − − = − = − − − − σ σ σ5.2. La garanzia di rendimento minimo

Lo studio degli strumenti derivati, con particolare riguardo alle opzioni, è fondamentale per capire come possa essere assicurata da parte di una qualsiasi forma di previdenza complementare una garanzia di rendimento minimo e, sopratutto, quanto questo possa venire a costare all’aderente.

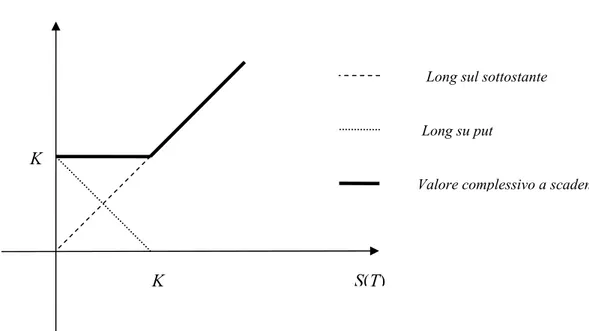

Infatti, ogni garanzia finanziaria è riconducibile alla struttura di una opzione put, in particolare a una precisa strategia di copertura statica detta protective put: tale strategia comporta la combinazione di una posizione long a pronti sul sottostante e una posizione long su put:

Figura 5.3: profilo del valore a scadenza per l’holder di una strategia di protective put

In formula: S

( )

T +max[

K−S( )

T ,0]

(5.9) Come chiarisce la figura 5.3, in questo modo ci si assicura contro i movimenti al ribasso del mercato; l’holder della put eserciterà l’opzione a scadenza solo se il valore dell’attività sottostante è inferiore al prezzo di esercizio concordato.Osservando inoltre il profilo del valore della strategia a scadenza, si osserva come questo profilo sia simile a quello del valore a scadenza di una call: si dice infatti che la strategia di protective put dà luogo ad una call “sintetica” ed in effetti l’holder guadagna da questa strategia quanto più il valore del sottostante a scadenza aumenta, proprio come nel caso della call.

Ma come si può realizzare un tale risultato nella realtà operativa?

K K

S(T)

Long sul sottostante Long su put

5.2.1. La portfolio insurance

Per realizzare una strategia di protective put, le modalità sono essenzialmente due:

− Si detiene il portafoglio di riferimento e si acquista una put sul portafoglio con prezzo di esercizio pari al livello desiderato del portafoglio a scadenza, similmente a quanto visto sopra;

− Se non esistono opzioni su un determinato portafoglio, queste si possono creare utilizzando una strategia dinamica di investimento, che replica esattamente il rendimento a scadenza di una put.

Quest’ultima tecnica di replicazione prevede l’investimento del portafoglio in una componente rischiosa e in una componente non rischiosa che rende il tasso privo di rischio, ed è una strategia molto comune di portfolio insurance.

Si consideri la formula di Black & Scholes riferita ad una put con T = 1 e prezzo di esercizio

K; al generico tempo t la put abbiamo visto che vale:

( )

( )(

) ( ) (

)

1 2 1 N d S t N d Ke t P = −r −t − − −dove (1-t) è il tempo che manca alla scadenza.

Di conseguenza, detenere una put è come assumere una posizione long su una somma

( )

(

)

2 1 d N Ke−r −t −investita in un titolo privo di rischio che scade al tempo 1 e una posizione short su una somma S

( ) ( )

t N −d1 di azioni.Ma abbiamo detto che per replicare il pay – off a scadenza dato dalla 5.9, occorre combinare ad ogni istante t una posizione long sul sottostante e una long su put, per cui l’investimento totale è pari a:

( )

( )

( ) ( ) (

)

( )(

)

2 1 1 Ke N d d N t S t S t P t S + = − − + −r −t −ed essendo, per la proprietà della distribuzione normale 1−N

(

−d1)

= N( )

d1 si ha:( ) ( )

( )(

)

2 1 1 Ke N d d N t S + −r −t −Se indichiamo dunque con αt la quota percentuale del portafoglio da indirizzare al tempo t

all’investimento azionario e con βt la quota percentuale di investimento privo di rischio, esse

sono pari esattamente a:

( ) ( )

( ) ( )

( )(

)

t t t r t d N Ke d N t S d N t S α β α − = − + = − − 1 2 1 1 1 (5.10)In definitiva, la strategia di portfolio insurance garantisce all’acquirente del portafoglio che al tempo 1 il valore dell’investimento totale non sarà mai inferiore al prezzo di esercizio K, se in ogni tempo t si investe αt in azioni e (1-αt) in obbligazioni prive di rischio che scadono in 1 e

rendono r.

L’equivalenza tra portafoglio replicante (composto da azioni e obbligazioni) e portafoglio replicato (composto da azioni e put) è tuttavia garantita solo istantaneamente e pertanto sono necessari continui aggiustamenti delle quote per garantire l’assicurazione permanente dell’investimento.

Ma vediamo un esempio concreto: supponiamo di avere un orizzonte di un anno e un valore iniziale di 1000 euro da investire in azioni e obbligazioni che rendono il tasso privo di rischio. Utilizzando come ipotesi di partenza, i seguenti parametri:

K 3 S0 2.8

r 0.04

µ 0.06 σ 0.10

la strategia di portfolio insurance replica l’acquisto di una azione e di una put sull’azione con prezzo di esercizio pari a K; con 1000 euro si acquistano perciò N azioni e N put, con N in questo caso pari a:

(

1)

338 1000 0 ≈ + = , K , S P S N oPer cui il valore minimo garantito a fine anno (tecnicamente detto floor della strategia) è pari a: 1014 3 338× = = × K N

Quindi il rendimento minimo garantito è l’1.4%; ma come si realizza questa strategia nel tempo?

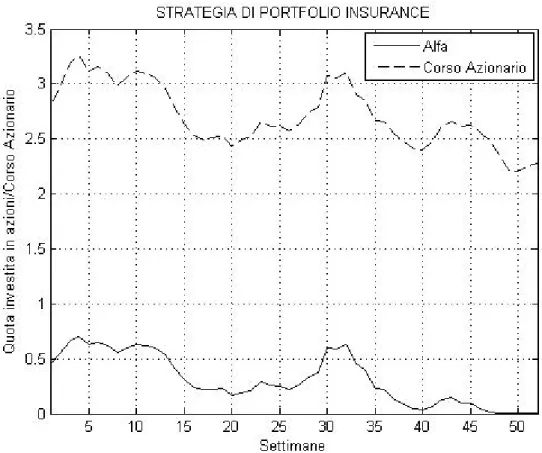

Mediante un idoneo ambiente di calcolo, è possibile costruire una vera e propria simulazione16 di questa strategia con ribilanciamenti della posizione in azioni e obbligazioni a cadenza settimanale: ipotizzando che il tasso di interesse privo di rischio rimanga costante nel periodo considerato e che i prezzi delle azioni si distribuiscano secondo una lognormale (nota attraverso i parametri di media e deviazione standard dei rendimenti in precedenza ipotizzati), la figura 5.4 ci mostra un possibile andamento della quota azionaria investita in portafoglio in relazione all’andamento del corso azionario simulato nel tempo:

Figura 5.4: strategia di portfolio insurance in relazione all’andamento del corso azionario

16

Le simulazioni sono realizzate mediante il metodo Monte Carlo, generando computazionalmente i prezzi del sottostante estratti da una distribuzione log-normale con i parametri assegnati.

Una caratteristica fondamentale della strategia 5.10 che si nota dalla figura 5.4 è che essa richiede investimenti crescenti nella componente azionaria del portafoglio quando il valore di quest’ultima sale e, al contrario, maggiori quantità di titoli risk – free se invece essa scende (“buy high, sell low”).

Inoltre quando il prezzo dell’azione è superiore al prezzo di esercizio, la quota α investita in azioni è superiore a 0.5; quando ci si avvicina alla scadenza, se il prezzo dell’azione è superiore al prezzo di esercizio, α tende ad 1, se è inferiore, α tende a 0 (ed è proprio questo il caso della figura 5.4).

Tuttavia, se i fondi pensione adottassero questo tipo di strategia ciò comporterebbe diversi problemi:

− i benchmark assegnati come parametro di riferimento delle performance del fondo pensione perdono di significato e i rischi della gestione non sono certamente facili da comunicare ai lavoratori, soprattutto ex – ante;

− i costi derivanti dalle continue operazioni di ribilanciamento (detti anche costi di

transazione) possono risultare molto onerosi e non trasparenti;

− la portfolio insurance non può garantire, per sua natura, un rendimento minimo superiore al tasso privo di rischio, nel caso in cui investa il 100% del patrimonio in obbligazioni;

− se i prezzi delle attività finanziarie, anziché muoversi con continuità, presentano sbalzi improvvisi, diminuisce la capacità della strategia di garantire un rendimento minimo; − l’ipotesi di poter acquistare o vendere qualsiasi quantità di titoli al prezzo corrente di

mercato può apparire irrealistica: i fondi pensione negoziano elevate quantità di attività finanziarie per attuare la strategia dinamica e l’impatto che questo può avere sui prezzi può essere tale da impedire una corretta attuazione della stessa.

Per tutti questi motivi, l’autorità di Vigilanza ha optato per la scelta di imporre ai fondi pensione di acquistare sul mercato le garanzie di rendimento minimo, in modo trasparente, dando così un forte stimolo allo sviluppo di prodotti innovativi e intermediari specializzati in un settore finanziario che però è ancora assai arretrato nel mercato italiano.

5.2.2. Il costo della garanzia di minimo rendimento

Come abbiamo già visto, ogni garanzia finanziaria su un titolo rischioso assicurata al tempo t sull’orizzonte T è riconducibile alla struttura di un’opzione put scritta su quel titolo, ad un determinato prezzo di esercizio, che rappresenta proprio il livello della garanzia.

Il premio di garanzia, ossia il costo pagato dall’holder per poter ottenere l’assicurazione di portafoglio sarà proprio dato dal valore della put al tempo t, valutata col modello di Black & Scholes.

Nel contesto di un fondo pensione, l’holder è l’aderente, il writer è il fondo (che a sua volta acquista la garanzia da un terzo soggetto, il garante, il quale applicherà un certo margine di profitto), il sottostante è dato dalle attività in cui il fondo investe, mentre il prezzo di esercizio non è altro che il contributo al fondo, capitalizzato al tasso minimo garantito.

Si può così calcolare il montante finale minimo garantito17, ipotizzando contributi crescenti al 2% l’anno: ( ) t t t T r T t t min C . C e C M min 02 1 1 1 0 = = + − − =

∑

(5.16)Il costo totale della garanzia è dato semplicemente dall’ammontare del costo delle put acquistate ogni anno con maturità T-t e prezzo d’esercizio pari al montante minimo garantito per ogni versamento18:

(

)

( ) ⎪ ⎩ ⎪ ⎨ ⎧ = − = − − =∑

t T r t t T t t t TOT nin e C K K , t T , S p P 1 0 (5.17)Per poter esprimere il costo della garanzia in termini medi e su base annuale, possiamo dividerlo per la durata della garanzia e esprimerlo quindi in proporzione al montante minimo garantito.

17

In questo caso si utilizzano le formule di capitalizzazione composta in tempo continuo, per omogeneità con la teoria delle opzioni vista precedentemente.

18

In realtà, le put da valutare sono del tipo forward start, cioè decorrono da una certa data futura, la data del loro acquisto, per l’appunto. Tuttavia si dimostra che, se valgono le ipotesi del modello di Black & Scholes, il valore di questo tipo di opzioni risulta esattamente uguale a quello di un’opzione ordinaria con la stessa vita residua della forward start. Ad esempio, un’opzione che decorre tra 3 anni e scade tra 5 anni ha lo stesso valore di una che decorre da oggi e scade tra 2 anni.

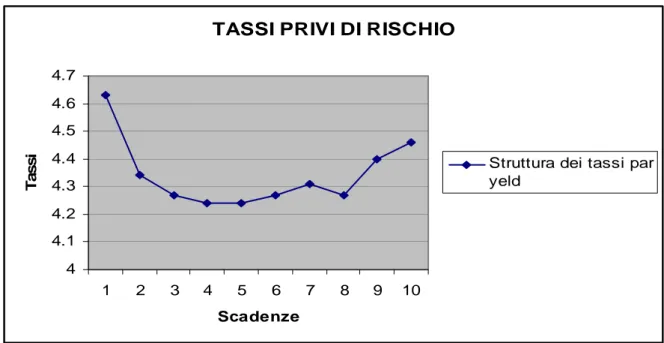

Utilizzando il modello di Black & Scholes e ipotizzando una volatilità del 4% del fondo pensione, agli attuali tassi di interesse (abbiamo adottato la struttura par – yeld dei tassi scambiati negli Interest Rate Swaps contro il Libor, al 02/04/2008, mostrati in fig. 5.4 ), otteniamo risultati come quelli mostrati in tab. 5.1: si nota come, al crescere della durata della garanzia, il costo si riduce, in quanto il valore di una put, così come quello di una call, aumenta al diminuire del tempo a scadenza e questo concorda col principio generale per cui è più facile (e quindi meno costoso) realizzare rendimenti più elevati nel lungo periodo che nel breve periodo.

TASSI PRIVI DI RISCHIO

4 4.1 4.2 4.3 4.4 4.5 4.6 4.7 1 2 3 4 5 6 7 8 9 10 Scadenze Ta s s i

Struttura dei tassi par yeld

Figura 5.5: curva par-yeld dei tassi di interesse, tratta dagli Interest Rate Swaps Euro vs Libor3M

Tabella 5.1: costo medio annuo della garanzia di rendimento minimo su un portafoglio con volatilità al 4% I costi sono rapportati al patrimonio garantito finale

Durata della garanzia Tipo di garanzia

5 anni 10 anni

Restituzione del capitale (0%) 0.02% 0.01%

Rendimento minimo 2% 0.10% 0.04%

Rendimento minimo 3% 0.21% 0.09%

Rendimento minimo 4% 0.40% 0.21%

Rendimento minimo 5% 0.67% 0.43%

Il costo naturalmente cresce all’aumentare del rendimento garantito e cresce all’aumentare della volatilità del portafoglio sottostante in cui investe il fondo pensione, dato che il costo di una put (come del resto, quello di una call) aumenta all’aumentare della volatilità del sottostante; la scelta di una volatilità del 4% è invero piuttosto prudenziale, corrisponde a

ipotizzare un fondo pensione che investe prevalentemente in obbligazioni e titoli a basso rischio; per fondi pensione azionari bisognerebbe ipotizzare volatilità più alte.

A questo punto, la domanda che si pone un lavoratore nella sua scelta tra mantenere il TFR in azienda o investirlo nel fondo pensione è: ammesso che il fondo, grazie a queste tecniche finanziarie, riesca a garantirmi un rendimento minimo, quanto incide il costo sopra esaminato su tale scelta?

5.2.3. TFR vs Fondo Pensione a Rendimento Minimo Garantito

Un aspetto da chiarire in primis è il seguente: i costi mostrati in tabella 5.1 non sono assimilabili alla commissione di gestione esaminata a partire dal par. 4.1.3: si tratta sì in entrambi i casi di un costo annuo, ma rapportato a due grandezze diverse, poiché nel caso della commissione di gestione si trattava di una percentuale fissa calcolata sul patrimonio a fine esercizio, nel caso del costo da garanzia si tratta invece di una aliquota in rapporto al patrimonio o montante finale minimo garantito.

Per poter compiere una valutazione compatibile con quanto fatto nel capitolo precedente, dobbiamo riprendere in considerazione il modello adottato nel par. 4.3 e modificarlo, nel seguente modo: ( )

(

)

(

)

[

]

[

(

)

(

)

]

{

}

(

)

( )

[

(

)

(

)

]

(

)

⎪ ⎪ ⎪ ⎪ ⎪ ⎪ ⎪ ⎩ ⎪ ⎪ ⎪ ⎪ ⎪ ⎪ ⎪ ⎨ ⎧ − + + − + − = + + − − + − + + = − = = ≥ = = =∑

∑

∑

∑

∑

= − = = − = = − − + N i i TFR i N TFRnetto N i TFR N i i i N gest mfnetto L i B N i TFR L D i ag N i i N gest fpnetto gar i TFR L D i A min i TOT i gar i i N r TOT i min i min fplordo gest i i c w t R c w c R t c w M c c c w t c R c c c c w M M , i N , C p c e C M r R . c w . w w min 1 1 1 1 1 1 1 1 1 1 1 1 1 0044 0 02 1 100 (5.18)Il modello 5.18 non è altro che la trasposizione del 4.15, nel caso in cui il fondo pensione a cui aderisce il lavoratore A garantisca un rendimento minimo lordo pari a rmin nell’orizzonte

temporale N; il costo della garanzia, cgar, non è altro che il valore della put acquistata

nell’anno i, il cui prezzo di esercizio è dato dalla contribuzione totale al fondo nell’anno i capitalizzata fino all’orizzonte temporale N al tasso minimo garantito.

C’è da dire subito che l’orizzonte temporale di riferimento per la garanzia non può essere troppo lungo: normalmente non si va sopra i 10 anni, proprio come riportato nella tabella 5.1, e quindi analogamente adotteremo N = 5 e N = 10.

Ipotizziamo poi ancora una volatilità del sottostante pari al 4%, un rendimento minimo garantito del 3% (guarda caso, il tipico rendimento del TFR negli ultimi anni) e che il fondo pensione abbia realizzato mediamente proprio un rendimento pari a quello minimo garantito nell’orizzonte temporale di riferimento; naturalmente, rendimenti più elevati del minimo porterebbero a risultati migliori.

La tabella 5.2 riporta l’ormai familiare confronto fra i lavoratori A e B, il primo che investe nel fondo pensione, questa volta a rendimento minimo garantito, il secondo che come al solito diffida dei consigli dei gestori e si tiene il TFR, oltre a effettuare un investimento autonomo sul mercato finanziario.

Tabella 5.2: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Ipotesi di rendimento: 3% fondo pensione/mercato finanziario; 3% per il TFR.

Il lavoratore A aderisce a un fondo pensione a rendimento minimo garantito al 3%. Volatilità: 4% Fra parentesi, il minor vantaggio rispetto a un fondo pensione ordinario con le stesse performance.

Aliquote marginali IRPEF Anni di

contribuzione 23% 27% 38% 41% 43%

5 22.71 (-2.73) 25.94 (-3.14) 36.55 (-4.53) 42.09 (-5.08) 47.92 (-5.54)

10 20.89 (-2.60) 23.91 (-2.93) 33.73 (-4.08) 38.77 (-4.52%) 44.00 (-4.91%)

Fra parentesi, abbiamo riportato la differenza di beneficio di cui usufruirebbe il lavoratore A se avesse investito in un fondo pensione ordinario avente lo stesso rendimento (che però, ex

ante, nessuno gli ha assicurato): quella differenza rappresenta proprio il costo della garanzia

di minimo rendimento.

A prima vista, si nota che il costo della garanzia di minimo non è poi molto elevato in questi termini; ciò dipende in una certa misura dalla scelta della volatilità dell’investimento sottostante e, come precedentemente ricordato, una volatilità del 4% è da ritenersi assai bassa, specie nel caso in cui il portafoglio sottostante sia investito anche in parte in azioni; per completezza, c’è da dire che negli ultimi anni si sta registrando davvero una fase di notevole abbassamento della volatilità, in tutti i principali mercati azionari e obbligazionari19.

Ipotizzando una volatilità del 10% i risultati cambiano, anche se non in modo tragico, come testimonia la tab. 5.3.

19

Tabella 5.3: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Ipotesi di rendimento: 3% fondo pensione/mercato finanziario; 3% per il TFR.

Il lavoratore A aderisce a un fondo pensione a rendimento minimo garantito al 3%. Volatilità: 10% Fra parentesi, il minor vantaggio rispetto a un fondo pensione ordinario con le stesse performance.

Aliquote marginali IRPEF Anni di

contribuzione 23% 27% 38% 41% 43%

5 18.58 (-6.86) 21.71 (7.37) 32.06 (-9.02) 37.47 (-9.70) 43.14 (-10.32)

10 14.94 (-8.55) 17.77 (-9.07) 27.04 (-10.77) 31.83 (-11.46) 36.81 (-12.00)

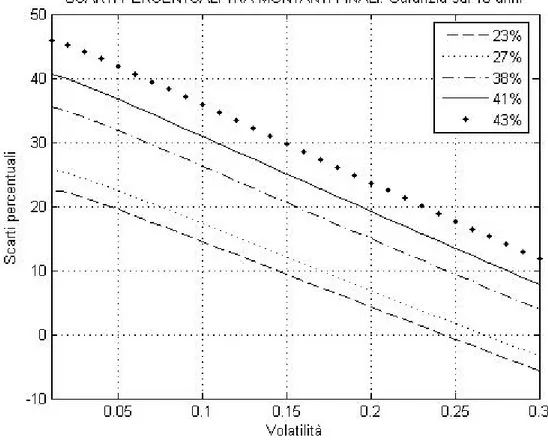

Le ipotesi fatte dal garante sulla volatilità del portafoglio sottostante sono fondamentali come riporta la figura 5.6, tanto che per portafogli molto rischiosi non diviene più conveniente, almeno per le fasce più deboli, sopportare il costo della garanzia di minimo offerta da questo tipo di fondi pensione come alternativa al TFR:

Figura 5.6: vantaggi del fondo pensione a minimo garantito rispetto alla volatilità.

L’analisi quantitativa è però ancora incompleta: infatti gli orizzonti di tempo da considerare nei modelli di previdenza complementare non possono limitarsi ai 5 – 10 anni, anche se le garanzie in genere non superano tali orizzonti.

Possiamo comunque mettere in atto una strategia di rinnovo in questo senso: dato N l’orizzonte della garanzia in anni, investiamo i contributi nel fondo pensione a minimo

garantito, ritiriamo il montante realizzato alla fine degli N anni, poi lo reinvestiamo ancora nel fondo garantito a N anni, insieme ovviamente ai contributi versati annualmente e questo lo facciamo fino all’età di pensionamento.

Ipotizzando che la volatilità resti costante e così anche la struttura dei tassi privi di rischio, ecco quali sono i risultati su orizzonti di medio/lungo periodo, con N=10:

Tabella 5.4: benefici totali in termini di scarto percentuale tra il montante finale di A e di B Ipotesi di rendimento: 3% fondo pensione/mercato finanziario; 3% per il TFR.

Il lavoratore A aderisce a un fondo pensione a rendimento minimo garantito al 3%. Volatilità: 4% Fra parentesi, il minor vantaggio rispetto a un fondo ordinario con le stesse performance.

Aliquote marginali IRPEF Anni di contribuzione 23% 27% 38% 41% 43% 10 20.89% (- 2.60%) 23.91% (- 2.93%) 33.73% (-4.08%) 38.77% (-4.52%) 44.00% (- 4.91%) 20 16.05% (- 5.48%) 18.59% (- 5.85%) 26.75% (- 7.08%) 30.87% (- 7.53%) 35.11% (- 7.90%) 30 12.47% (- 8.38%) 14.66% (-8.77%) 21.63% (-10.01%) 25.08% (- 10.46%) 28.59% (- 10.84%) 40 7.36% (- 11.07%) 9.24% (- 11.04%) 15.13% (- 12.70%) 18.02% (- 13.14%) 20.92% (- 13.50%)

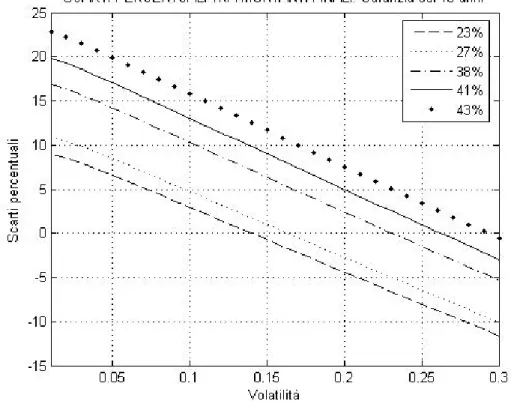

La tab. 5.4 è rappresenta la traslazione della tab. 4.20 da un fondo pensione ordinario a quello a minimo garantito: anche qui il vantaggio percentuale si riduce all’aumentare degli anni di contribuzione e al diminuire del reddito, con in più il costo della garanzia che pesa sul tutto. Ancora una volta, il parametro fondamentale è la volatilità, come ci testimonia la fig. 5.7:

Stante le nostre ipotesi, su un orizzonte di 40 anni di gestione garantita, i vantaggi della riforma Maroni sul TFR si annullano a causa del costo della garanzia per le prime 2 aliquote di reddito, ipotizzando volatilità rispettivamente del 12% e 17%, non certo così eccessive, specie se i fondi investono anche parzialmente in azioni.

Lunge da noi, comunque, fare affermazioni di totale certezza su un argomento così complesso.

Infatti, il costo di una gestione garantita contrattualmente dipende da molti parametri: noi abbiamo visto la volatilità, il livello della garanzia e la durata del contratto.

Un altro fattore importante è il livello dei tassi di interesse: dato che il prezzo di una put è correlato inversamente col livello dei tassi privi di rischio, una riduzione dei tassi di interesse farebbe aumentare il costo della garanzia.

Un altro elemento, che noi non abbiamo considerato, è l’evento che fa scattare la garanzia: ad esempio, essa potrebbe essere limitata ai casi di morte, pensionamento, invalidità permanente o disoccupazione e allora la questione diventa molto complessa, poiché diverrebbero importanti nel processo di valutazione di cui sopra anche la struttura per età della popolazione nonché il settore produttivo di appartenenza; a quel punto bisognerebbe implementare dei modelli tipo catene markoviane, il che però esula dal nostro lavoro.

Infine c’è da dire che nella nostra analisi abbiamo considerato il costo puro della garanzia, senza includervi il margine di profitto che il garante fa pagare al fondo, cosa che porta a un’inevitabile aumento del costo suddetto.

5.3. Conclusioni

In questo capitolo abbiamo visto come l’utilizzo degli strumenti derivati, nel caso specifico le opzioni put, consenta di porre in atto strategie finanziarie in grado di assicurare delle garanzie di rendimento minimo sulle somme investite dai lavoratori nei fondi pensione; positivamente in questo senso va vista la posizione del legislatore che stabilisce il versamento del TFR conferito tacitamente in questo tipo di strumenti, magari per correggere l’ingiustizia del c.d. conferimento “tacito”.

Tuttavia garantire un rendimento minimo ha un costo, la cui valutazione appare estremamente complessa e che nel lungo periodo comunque sia comporta un assottigliamento del vantaggio sul TFR; impossibile al momento appare l’osservazione empirica delle performance e dei costi di questi comparti dato che la loro partenza avviene praticamente in contemporanea col nostro lavoro e quindi particolarmente interessante potrà essere la loro osservazione nei periodi prossimi venturi.

Per il momento, l’unica garanzia che possiamo osservare, e di cui abbiamo già abbondantemente parlato, è quella offerta dall’ormai citatissimo art. 2120 CC, garanzia che peraltro è totalmente gratuita.