CAPITOLO 5

I costi della quotazione

L’iter di quotazione si presenta come un processo articolato e complesso che coinvolge numerosi soggetti e che comporta il sostenimento di un onere piuttosto elevato . La quantificazione del costo è molto importante per il soggetto economico al momento di assumere la decisione di ingresso in borsa e gli elementi da valutare, che sono molteplici, sono legati alla fase precedente o concomitante la quotazione (costi di ingresso) e alla successiva permanenza sul listino dell’azienda. La valutazione ex ante risulta complessa, anche perché si tratta di costi generalmente variabili sulla base di diversi parametri, quali la dimensione dell’offerta, la “complessità” della struttura aziendale, la necessità di riorganizzazioni interne preliminari al processo di quotazione e così via. Infine, la difficoltà nella valutazione dei costi di quotazione deriva dalla natura non sempre “monetaria” di tali costi, che sono tuttavia spesso estremamente rilevanti.

Il tema dei costi della quotazione è estremamente significativo anche da un punto di vista “macroeconomico”: infatti, l’esistenza di oneri eccessivi rischia di scoraggiare l’accesso di aziende “sane” e con prospettive future apprezzabili a vantaggio.

5.1

La classificazione dei costi di quotazione

I costi legati alla quotazione sono di entità rilevante ed è pertanto opportuno individuarli e quantificarli in via preventiva, in modo da pervenire a un giudizio di sintesi sull’onerosità della scelta di entrare in borsa. Lo studio dei costi della quotazione si inserisce opportunamente nell’indagine sulle motivazioni, poiché la loro valutazione potrebbe costituire un elemento in grado di favorire o scoraggiare la scelta di quotarsi.

Come suggeriscono alcuni autori121, la stima di tali spese non può prescindere dalla

121

considerazione dei benefici conseguibili: il sostenimento di tali costi è funzionale al corretto svolgimento e al successo dell’operazione stessa. I costi relativi alla quotazione devono essere pertanto intesi come “investimenti” necessari per la quotazione, “investimenti in riorganizzazione aziendale e nell’immagine aziendale che hanno effetti sulla creazione di valore nel lungo periodo122”.

In particolare, i costi della quotazione sono influenzati dal tempo e dalla complessità, in termini qualitativi e quantitativi, degli “interventi” che l’azienda dovrà o vorrà attuare prima, durante e dopo la quotazione123.

I costi della quotazione possono essere classificati sulla base di diversi criteri consolidati nella dottrina economico-aziendale; fra le possibili classificazioni si propongono quelle che suddividono i costi in:

1. una tantum e ricorrenti; 2. diretti e indiretti.

5.1.1

I costi una tantum e ricorrenti

I costi una tantum sono relativi all’attivazione del processo di quotazione e presentano un forte carattere di straordinarietà rispetto al normale svolgimento dell’attività aziendale. Si tratta infatti di costi che vengono sostenuti esclusivamente se ricorreranno IPO.

I costi ricorrenti invece sono legati alla permanenza dell’azienda quotata sul mercato.

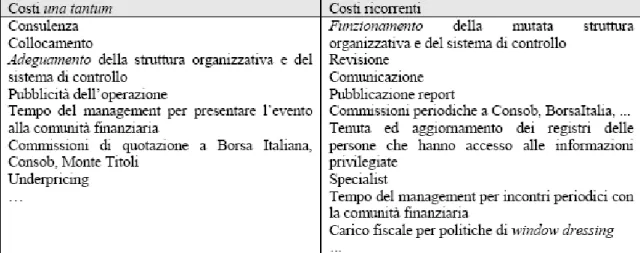

Figura 11. I costi una tantum e i costi ricorrenti nella quotazione.

122 Berretti C. et al. (2002). 123

Anche l’intensità quantitativa e qualitativa degli “interventi” che l’azienda intende attuare nel corso del processo di quotazione influenza i costi, sia in modo diretto, facendo variare la complessità dell’operazione ed il numero di risorse interne ed esterne coinvolte, sia in modo indiretto, influenzandone la durata.

I costi una tantum non possono essere evitati e constano essenzialmente di spese obbligatorie previste da leggi e regolamenti; si possono ricordare a questo proposito le spese relative all’adeguamento rispetto ai requisiti formali e sostanziali richiesti dalla normativa in vigore, i contributi dovuti per la quotazione alla società di gestione del mercato e i costi di consulenza, di collocamento, di adeguamento della struttura organizzativa e del sistema di controllo ed i costi per la pubblicità dell’operazione.

Da un punto di vista contabile, i costi iniziali, che costituiscono oneri sostenuti in via straordinaria, hanno utilità pluriennale e possono essere capitalizzati ed ammortizzati in bilancio diluendone così l’effetto su diversi esercizi successivi.

Per quantificare opportunamente i costi di consulenza124 occorre andare ad individuare i vari soggetti che intervengono nel processo di quotazione per supporto di tipo finanziario, contabile, legale e in tema di comunicazione.

I costi di collocamento si riferiscono invece al compenso complessivo dello sponsor e del global coordinator dell’operazione per le attività di coordinamento, garanzia di collocamento e vendita dei titoli.

Le attività dello sponsor e del consorzio di collocamento sono remunerate normalmente con una commissione definita in rapporto a controvalore dei titoli collocati. La commissione complessivamente riconosciuta può essere suddivisa in diverse tipologie di compensi (fees):

• management fee: è la commissione dovuta per l’attività di direzione e

organizzazione del consorzio di collocamento e deve essere corrisposta alla banca capofila (lead manager) e altri co-lead manager (rappresentano circa il 30-40% del costo complessivo per il collocamento);

• underwriting fee: commissione dovuta per il servizio di garanzia sulla sottoscrizione

dei titoli eventualmente non collocati in sede di offerta (l’incidenza percentuale è parti al 15-20% del totale);

• selling fee: commissione spettante agli intermediari per l’attività di vendita dei titoli presso gli investitori (rappresenta circa il 40-50% del totale)125.

I costi di adeguamento della struttura organizzativa si riferiscono alla necessità di dover modificare, spesso notevolmente, i sistemi di comunicazione126.

124

Il costo dei consulenti si lega necessariamente anche alla durata della loro prestazione professionale nei confronti dell’azienda quotando.

125 Inoltre in alcuni casi è possibile individuare anche una sponsorship fee e una success feee. 126

I costi per la pubblicità dell’operazione sono relativi alla comunicazione finanziaria pre-collocamento e alla pubblicità istituzionale volta ad accrescere la notorietà dell’azienda e dell’operazione, nonché i costi per la comunicazione obbligatoria (una serie di avvisi che l’azienda ha l’obbligo di pubblicare sui giornali), ricorrendo all’utilizzo di diversi canali: stampa, televisione, radio, internet. Il costo della pubblicità varia a seconda della fase in cui si trova il processo di quotazione: nella fase di pubblicità istituzionale il costo di un annuncio a mezzo stampa su quotidiani può variare tra i 15000 e i 35000 euro, a seconda del numero di moduli dell’annuncio. Per la pubblicità obbligatoria il costo può variare tra 10000 e 50000 euro per avviso127.

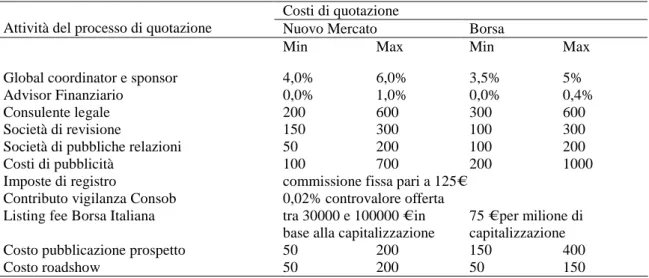

Per quanto riguarda il corrispettivo di prima quotazione per l’ammissione al mercato di Borsa, come evidenzia la tabella sottostante, è pari a 75 euro per ogni 500000 euro di capitalizzazione, calcolata sul prezzo di offerta e con riferimento al capitale sociale attestato successivamente all’offerta (con un minimo di 10000 euro e un massimo di 500000 euro).

Inoltre è previsto il pagamento dell’imposta di registro in caso di aumento di capitale effettuato con conferimento di denaro.

La successiva permanenza sul mercato richiede il sostenimento di ulteriori costi per l’azienda. Tali costi sono rappresentati, in primo luogo, dai costi aggiuntivi per il

funzionamento della mutata struttura organizzativa e del rinnovato sistema di controllo;

a questo proposito è necessario sostenere periodicamente dei costi ulteriori dovuti all’esistenza di nuovi uffici e di nuove figure professionali come l’investor relation,

internal audit, rapporti istituzionali con i presidi di vigilanza, dirigente preposto alla

redazione dei documenti contabili societari ecc.

aziende sono gestite e controllate e tutelare gli azionisti di minoranza

127

I dati si riferiscono allo studio condotto da Berretti C. et al. (2002). Figura 12. Listing fee riconosciuta a Borsa Italiana.

Fra i costi ricorrenti sono inclusi inoltre i diritti di quotazione da corrispondere periodicamente alla società di gestione del mercato, i contributi dovuti alla Consob128 ed alla Monte Titoli, gli oneri da corrispondere alla società di revisione per la certificazione del bilancio d’esercizio e consolidato129, i costi dovuti alla redazione della relazione semestrale e trimestrale, i costi per la gestione delle comunicazioni obbligatorie all’autorità di vigilanza (ad esempio per la comunicazione delle partecipazioni rilevanti), i costi di traduzione in lingua inglese delle informazioni contabili, del sito ed in generale di altre informazioni, in alcuni casi i costi per garantire la liquidità del titolo da parte di uno o più operatori specialist. L’esistenza di regole applicabili solamente alle aziende quotate (TUF e Regolamenti Consob, Codici di Autodisciplina ecc.) comporta infatti maggiori costi ricorrenti rispetto alle aziende non quotate e rappresentano pertanto degli elementi da considerare nei giudizi di convenienza.

5.1.2

I costi diretti e indiretti

I costi indiretti sono quelli relativi alle modifiche da apportare all’organizzazione aziendale130 al fine di predisporre le condizioni necessarie all’ingresso in Borsa dell’azienda. Essi sono di difficile quantificazione e andrebbero valutati caso per caso dal momento che dipendono fortemente dalla situazione di partenza.

I costi diretti sono sostenuti in relazione agli adempimenti dell’iter d’ammissione (costi una tantum). Questi ultimi si distinguono in costi impliciti ed espliciti. Nella prima categoria rientra l’underpricing131, mentre i costi espliciti si classificano ulteriormente in base al sostenimento al momento dell’ingresso o per la permanenza sul mercato.

Tra i costi diretti espliciti di ingresso (Dessy e Vender, 2001) si identificano:

• costo dello sponsor e del consorzio di collocamento: sostanzialmente si tratta di varie tipologie di fee riconosciute ai diversi intermediari (management fee, selling fee, underwriting fee) in funzione dell’ammontare dell’offerta, del tipo di offerta, dell’eventuale garanzia concessa;

• costo per la prima revisione e certificazione di bilancio;

128 Si tratta di un contributo di vigilanza il cui ammontare viene rivisto annualmente.

129 I costi da sostenere per l’advisor finanziario, lo studio legale e i revisori contabili sono molto variabili,

a causa del notevole numero di fattori che incidono sul livello degli impegni preparatori cui tali soggetti devono far fronte in vista dell’operazione di quotazione.

130 Si tratta per esempio di quegli interventi d’adeguamento per operare nel rispetto degli obblighi

informativi previsti per esempio per il mercato e la revisione di bilancio.

131

• costo della stampa dei certificati azionari e adesione a Monte Titoli Spa;

• costo di marketing e roadshow;

• entry fee dovuta a Borsa Italiana Spa.

Tra i costi diretti espliciti di permanenza (Dessy e Vender, 2001) si evidenziano invece:

• il costo di certificazione del bilancio annuale;

• l’annual fee dovuta a Borsa Italiana Spa e i corrispettivi dovuti alla Monte Titoli Spa;

• l’assistenza dello sponsor nella fase post-quotazione i diritti di quotazione dei titoli;

• costo di gestione dell’informativa periodica e per altri adempimenti: comprendono la pubblicazione del bilancio d’esercizio e degli aggiornamenti semestrali, la pubblicazione degli avvisi per la convocazione delle assemblee, il pagamento dei dividendi e di cedole di prestiti obbligazionari e le operazioni sul capitale. Questi costi sono variabili poiché di natura discrezionale.

Per entrambe le categorie si riscontra una forte variabilità delle voci di costo in base alle diverse caratteristiche delle società e alla loro situazione di partenza, nonché dall’eventuale presenza all’interno dell’organizzazione di professionalità.

Costi di quotazione

Attività del processo di quotazione Nuovo Mercato Borsa

Min Max Min Max Global coordinator e sponsor 4,0% 6,0% 3,5% 5% Advisor Finanziario 0,0% 1,0% 0,0% 0,4% Consulente legale 200 600 300 600 Società di revisione 150 300 100 300 Società di pubbliche relazioni 50 200 100 200 Costi di pubblicità 100 700 200 1000 Imposte di registro commissione fissa pari a 125€

Contributo vigilanza Consob 0,02% controvalore offerta Listing fee Borsa Italiana tra 30000 e 100000 € in

base alla capitalizzazione

75 € per milione di capitalizzazione Costo pubblicazione prospetto 50 200 150 400 Costo roadshow 50 200 50 150

Figura 2: I costi di quotazione per le principali attività e soggetti coinvolti nel processo. – Dati in migliaia di euro

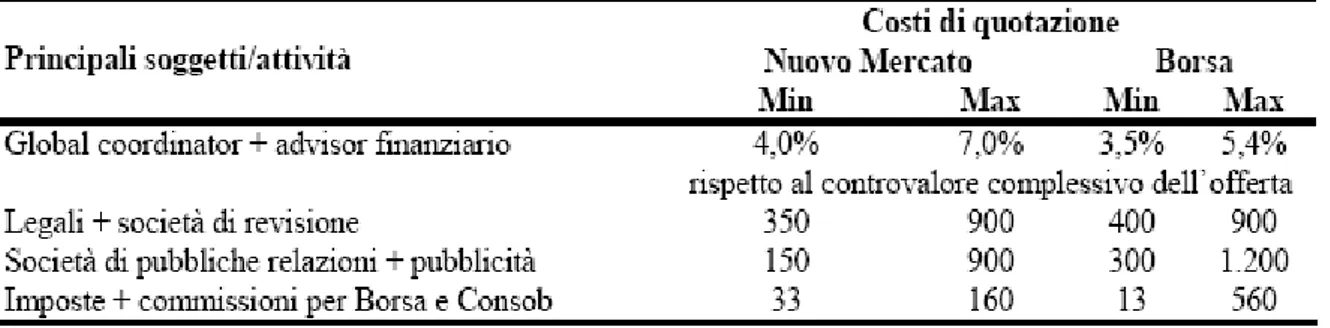

Figura 13. Intervalli di variabilità per i costi di quotazione delle mid & small caps italiane (1999-2001). - Dati in migliaia di euro.

Fonte: Berretti et al. (2001)

Gli autori hanno evidenziato che i valori medi emersi dallo studio sono soggetti a variabilità a causa di molti fattori: in primo luogo, le caratteristiche peculiari dell’azienda quotanda, con riferimento alla dimensione e rischiosità dell’attività132, alle esigenze di riorganizzazione133, alle competenze interne all’azienda134 ecc., nonché alla durata del processo di quotazione135. I costi per il global coordinator e lo sponsor per esempio dipendono dalla rischiosità del business ovvero dalla rischiosità di non completa sottoscrizione dell’emissione, dalla dimensione dell’offerta e dal momento i cui l’offerta viene proposta al mercato.

Con riferimento all’Advisor finanziario i principali fattori di variabilità vanno individuati nell’adeguatezza e competenza delle strutture interne alla società, complessità dell’offerta per numero di soggetti coinvolti e modalità di collocamento.

Le spese legali variano in funzione della complessità della struttura societaria. I costi relativi all’assolvimento degli obblighi informativi dipendono dalla complessità della struttura societari e dalla strutturazione ed esperienza degli uffici interni

In Italia uno studio136 ha rilevato, con riferimento alle piccole e medie aziende

132 Un’azienda di dimensioni considerevoli con una struttura articolata può richiedere non solo molto

tempo per ricostruire l’evoluzione ed esprimere un giudizio al riguardo, ma anche la predisposizione di ulteriore documentazione circa la rischiosità, le prospettive future o precisazioni circa operazioni già concluse. Tutti questi interventi concorrono ad aumentare le spese da sostenere.

133 Maggiori sono gli adeguamenti da realizzare per rendere un’azienda adatta ad intraprendere il

percorso di quotazione, maggiori saranno molto probabilmente i soggetti da coinvolgere e più elevato sarà l’onere da sopportare.

134

Qualora l’azienda, al suo interno, disponesse di risorse competenti capaci di collaborare attivamente con i soggetti che per legge devono intervenire in un processo di quotazione o che siano in grado di procedere autonomamente a quegli obblighi che non richiedono l’operato di soggetti appositi, si riuscirebbe a risparmiare una consistente somma di denaro.

135

Se si verifica una dilatazione dei tempi del processo di quotazione, l’azienda deve provvedere entro certe scadenze (ogni 45 giorni), alla redazione di documenti di aggiornamento che richiedono l’impiego di risorse.

136

quotate nel periodo 1999-2001, una incidenza dei costi diretti mediamente oscillante fra il 3,5% ed il 7% del controvalore complessivo dell’offerta globale per le commissioni da riconoscere al global coordinator e all’advisor finanziario, oltre ad una cifra fissa, variabile fra i 500 mila e i 2,6 milioni di euro (figura 11), per tutti gli altri servizi ottenuti e soggetti coinvolti nell’attività di quotazione (società di revisione, consulenza legale ecc.).

Si può concludere dicendo che i costi richiesti dalla procedura di quotazione variano fra il 4,5% ed il 6,5% dell’ammontare complessivo dell’offerta in considerazione di una serie di elementi concernenti:

• Le caratteristiche dell’azienda (le dimensioni in termini di patrimonializzazione e fatturato, i margini reddituali espressi, il settore di attività, la struttura azionaria e societaria, ecc.);

• La struttura dell’operazione (l’ammontare dell’offerta, la sua ripartizione fra offerta pubblica/istituzionale ed offerta di vendita/di sottoscrizione);

• Le condizioni del mercato finanziario (i tassi di mercato, le attese degli operatori, l’esistenza di altre offerte concorrenti per la quotazione, ecc.).