67

CAPITOLO 3

LE SCELTE DI PORTAFOGLIO DELLE FAMIGLIE ITALIANE

3.1 Il risparmio in Italia

Questo capitolo è dedicato all’analisi delle scelte di portafoglio da parte delle famiglie italiane con uno sguardo attento ai cambiamenti che si sono susseguiti negli ultimi decenni. La decisione di investire dei soggetti parte dalla scelta tra quale quota della ricchezza destinare al risparmio e quale al consumo; in secondo luogo in base a tale scelta i soggetti sono chiamati a decidere in che modo allocare la quota risparmiata tra le varie opportunità d’investimento a disposizione più o meno rischiose; per tale motivo appare evidente l’importanza e la necessità di un’analisi preliminare allo studio effettivo dei portafogli, sul risparmio delle famiglie italiane.

Il risparmio è definito nell’ordinario comune come l’uso parsimonioso delle risorse a disposizione con l’effetto della limitazione del consumo presente, a fronte del raggiungimento di determinati obiettivi come spese sorte in caso di necessità, o un maggiore consumo futuro o un lascito ai discendenti.

3.1.1 Le determinanti del risparmio

In riferimento alla scelta di preservare una parte del reddito dal consumo, un’analisi più dettagliata porta all’individuazione di almeno tre motivazioni del risparmio: innanzitutto su tale scelta incide il movente precauzionale del risparmio, dovuto a un duplice motivo: da una parte la preoccupazione sul reddito personale nella fase successiva al pensionamento e dall’altra come scorta di sicurezza per cautelarsi in caso di necessità future come elevate spese sanitarie in età avanzata, quindi accantonare delle somme durante il periodo di percezione del reddito consente al soggetto di assicurarsi una sicurezza economica nel futuro.

68

Dall’indagine15 svolta in occasione della 87a Giornata Mondiale del Risparmio, 26ottobre 2011, realizzata dall’Associazione ACRI con l’Ipsos16, emerge che nel decennio 2001-2011, i soggetti preoccupati per il futuro dopo la pensione sono cresciuti dal 38% all’80%; Nella teoria economica, tale motivazione viene avvalorata nel modello del ciclo di vita di Modigliani - Brumberg (1954), in cui si ipotizza un profilo della ricchezza per età concavo poiché, tra le altre ipotesi, si presume che nel periodo di pensionamento che dura L -N anni, per gli agenti la possibilità di continuare a consumare è vincolata dall’aver accumulato ricchezza sufficiente durante la fase di vita attiva, pertanto a partire dal tempo N si decumula in base al consumo annuo; tuttavia tale teoria non trova riscontro nell’evidenza empirica, poiché gli anziani in realtà se possono, non decumulano tutto, evidenziando così un profilo ricchezza-età molto più piatto.

Secondo la suddetta indagine, ad alimentare la convinzione della necessità di risparmio precauzionale, un ruolo importante viene giocato dal pessimismo delle persone sulla situazione economica del paese, a cui si collega la paura di perdita del posto di lavoro, che sembra lasciare spazio solo a scoraggiamento e sfiducia circa una prossima ripresa, che, al contrario si crede essere ancora lontana: tre italiani su quattro specie nell’età compresa tra i 31 e 64 anni, credono che sintomi di miglioramento si avranno solo a partire dal 2015 e solo dopo un lungo e sofferto periodo di sacrifici; tutto ciò incrementa la volontà di risparmiare a tutti i costi, anche quando la situazione economica familiare non lo permetterebbe, portando ancora una volta allo scoraggiamento;

La difficoltà a risparmiare risulta chiara: solo un terzo delle famiglie italiane c’è riuscito anche se con diversa distribuzione tra nord e sud del paese dove la

15

Trattodal comunicato stampa”Gli italiani e il risparmio” basato sull’indagine realizzata con Ipsos nel periodo settembre ottobre 2011 su mille intervistati presso un campione rappresentativo della popolazione italiana adulta stratificato in base ai criteri di area geografica, sesso ed età ed integrata con dati tratte da indagini congiunturali prodotte dall’Istat.

16

Ipsos opera nel segmento delle ricerche di mercato "survey based", ossia ricerche finalizzate a raccogliere informazioni direttamente dagli individui, tramite interviste, sondaggi, indagini, su temi ed argomenti di specifico interesse per le aziende committenti. Ipsos è una società del gruppo multinazionale Ipsos, presente in Italia dal 1995.

69

situazione risulta più difficile ,mentre altre famiglie presentano un saldo di risparmio negativo, avendone dovuto decumulare una parte per far fronte alle esigenze di vita quotidiana.

Un'altra motivazione al risparmio, è quella ereditaria, che spinge i soggetti a effettuare dei lasciti ai familiari, con lo scopo di assicurare la continuità nel ricambio generazionale, o conferire prestigio, o ancora di fortificare i legami familiari; in Italia il sostegno familiare è ancora molto sentito, specie in confronto ad altri paese industrializzati (Mauri (2005)) : i genitori italiani si assumono le spese dei figli fino alla fase post-universitaria, e specie al sud, tendono a farsene carico fino a che non sono del tutto indipendenti economicamente.

Infine troviamo la motivazione dell’investimento: la ormai confermata imperfezione del mercato del credito al consumo e ipotecario, specie quest’ultimo caratterizzato da periodi di ammortamento relativamente brevi e un grado di copertura del costo dell’abitazione in media non superiore al 50 per cento , impone dei vincoli di liquidità, dati dal fatto che le famiglie non riescono a prendere a prestito tutto ciò di cui effettivamente hanno bisogno, dovendo pertanto sopperire la quota rimanente attingendo ai risparmi personali per acquistare i beni, anche immobili; questo problema colpisce specialmente i giovani.

Risulta evidente a tal proposito, in Figura 18 l’incremento della quota di risparmio investita annualmente in abitazioni da parte delle famiglie italiane, dove i dati del risparmio sono riferiti al periodo 1990-2010 e sono espressi in milioni di euro:

70

Figura 16: Frazione percentuale del risparmio investita annualmente in abitazioni da parte delle famiglie italiane

Fonte: Confcommercio “Una nota sul risparmio delle famiglie italiane” (febbraio 2011). Elaborazioni Ufficio Studi Confcommercio su dati Istat

3.1.2 I fattori che influenzano il risparmio

Dopo le motivazioni del risparmio, è possibile verificare l’esistenza di fattori che lo influenzano: tali fattori possono avere natura economica, sociale, demografica e culturale; il primo fattore è la crescita economica del paese, che come è possibile osservare in Figura 19, dove la linea con i puntini (superiore) rappresenta il risparmio nazionale netto e la linea con le croci (inferiore) rappresenta la crescita del prodotto interno lordo, la correlazione tra crescita e risparmio è evidente: storicamente il periodo tra l’inizio del ‘900 e il 1962 è segnato da una stagnazione economica a cui si contrappone in seguito, tra la fine degli anni ’80 e i primi ’90 una crescita economica senza precedenti, rapidissima, che porta il tasso di crescita del risparmio a raggiungere il suo massimo livello. Sono palesi le due spaccature profonde della crescita del risparmio, causate dalle due guerre mondiali, dopo le quali, negli anni 50 e 60 segue una ripresa.

71

Figura 17: risparmio e crescita 1962 - 1990

Fonte: Jappelli, Pagano (1998) “The determinant of saving: lessons from Italy” pg 38.

La Figura 1817 offre inoltre un confronto a livello internazionale, in cui si mostra come la situazione in Italia resta positiva fino agli anni ’80 in cui si assistono fasi di instabilità economica, il gap con gli altri due paesi, qui Giappone e Francia, si riduce; segue poi un calo vertiginoso del tasso di crescita del risparmio che accompagna tutti gli anni ’90 fino ai nostri giorni e che finisce per raggiungere livelli più bassi di Francia e Giappone

Figura 18: USA e maggiori economie europee: tasso di risparmio netto delle famiglie 1990- 2008 Fonte: Pasini (2005) WP 2/05 pg.5

17

72

Il risparmio può inoltre essere influenzato dalle modifiche subite dal sistema

pensionistico italiano, passato da totalmente contributivo fino al 1952 a

bilanciato fino al 1968, per poi vedersi trasformato a totalmente retributivo nel 1969; gli anni ’80 assistono a riforme espansive dei criteri di accesso alla pensione fino ad arrivare al 1992 e 1995, anni delle Riforme Amato e Dini, prime vere e proprie riforme restrittive in cui si alza l’età pensionabile e gli anni di contribuzione; un altro fattore, è dato dai cambiamenti demografici18, come i cambiamenti dei modelli familiari e l’allungamento delle aspettative di vita, che hanno caratterizzato la popolazione italiana. Secondo le ipotesi del già citato modello del ciclo di vita, è presumibile una maggiore propensione al risparmio per i giovani più che per gli anziani; in particolare, a partire dagli anni ’80, si è assistito ad un aumento del rapporto anziani/giovani, dovuto all’aumento della durata della vita e al crollo delle nascite, che ha ridotto drasticamente la dimensione media delle famiglie; si considera inoltre che una famiglia con figli sia più propensa al risparmio di una coppia senza figli.

Un altro fattore che influenza il risparmio familiare è la presenza ormai crescente della partecipazione delle donne alla forza lavoro: sembra infatti che la presenza di un secondo stipendio affievolisca l’incertezza sui redditi futuri riducendo così le quote del risparmio precauzionale. Tutti questi cambiamenti hanno via via contribuito alla riduzione della propensione al risparmio nel tempo.

3.2 La situazione finanziaria delle famiglie italiane

Dalla precedente analisi emerge come il risparmio abbia subito un forte decremento negli ultimi due decenni.

Questo fenomeno viene considerato positivo da alcune teorie economiche e 18

Paesi in cui i soggetti hanno una attitudine simile al risparmio possono sperimentare tassi di risparmio molto diversi se sono diverse le caratteristiche demografiche; i tassi di risparmio saranno più elevati nei paesi che presenteranno maggiore tasso di crescita demografica o della produttività, maggiore aspettativa di vita o minore età del pensionamento, vedi Pasini (2005) WP 2/05 pg.6.

73

negativo da altre: tra gli aspetti positivi si ha che a una riduzione del risparmio, è corrisposto un incremento nella propensione al consumo al fine di mantenere il suo livello (indicatore di benessere materiale) il più possibile stabile; anche questo infatti ha subito una riduzione, tuttavia inferiore a quella subita dal risparmio e dal reddito disponibile.

Tra gli aspetti negativi risalta invece la caduta sia degli investimenti che delle aspettative di crescita per il futuro, data la riduzione dell’ accumulazione di capitale. A molti dei fattori che influenzano negativamente il tasso di risparmio è inoltre imputata l’attuale composizione dello stock di attività finanziarie delle famiglie italiane; negli ultimi dieci anni i Personal Financial Assets domestici hanno subito una riduzione del tasso di crescita e le scelte di investimento, nel complesso, sembrano più motivate dal bisogno di sicurezza, che fa preferire titoli a basso rischio e basso rendimento, a discapito del ritorno più elevato, di lungo periodo, che però offre un più alto profilo di rischio.

Ciò determina pertanto una struttura dei portafogli delle famiglie italiane22 caratterizzata da un basso profilo di rischio , rafforzata inoltre dalla poca diffusione di cultura finanziaria che rende i soggetti poco consapevoli sulle proprie scelte di investimento.

Risulta pertanto importante, dopo aver esaminato le cause e i fattori che determinano il risparmio, analizzare quelli che determinano la partecipazione al mercato finanziario e le scelte del tipo di investimento; ai fini dell’analisi si utilizzano i dati tratti dal SHIW19 (survey on household income and wealth), un indagine sui bilanci delle famiglie italiane condotta dalla Banca d’Italia nel 1998.

Lo studio delle scelte di allocazione del risparmio da parte delle famiglie, è cruciale ai fini dell’analisi perché fornisce indicazioni sull’andamento dei sistemi

19 SHIWo Indagine sui bilanci delle famiglie italiane (IBF) è una rilevazione campionaria, condotta dalla

Banca d’Italia con cadenza biennale; essa fornisce importanti informazioni sulla situazione finanziaria e sulle caratteristiche socio-economiche delle famiglie.

74

finanziari; in particolare negli ultimi due decenni si è assistito a cambiamenti22

significativi nei portafogli delle famiglie, frutto di importanti trasformazioni, tra cui quelle del sistema bancario, delle politiche di privatizzazione e la nascita del risparmio gestito. Si è assistito inoltre alla nascita di innumerevoli strumenti finanziari che consentono di accrescere la possibilità di scelta e di diversificazione dei portafogli, evidenziata dalla diffusione dei fondi comuni; tuttavia ancora gran parte della popolazione non risulta possedere strumenti azionari in contrasto con quanto affermato dalla teoria economica esaminata nel capitolo precedente secondo la quale, dinanzi a un extra-rendimento dei titoli azionari rispetto al titolo risk-free, tutti gli investitori dovrebbero investire una quota, anche limitata, della propria ricchezza in azioni. Questo comportamento contrario alla partecipazione al mercato dei titoli rischiosi viene definito nella teoria economica “stock holding puzzle” (Haliassos Bertout 1995).

3.2.1 Cause della non partecipazione al mercato dei titoli rischiosi

La bassa partecipazione al mercato azionario può essere spiegata da diversi fattori, che spaziano dagli elevati costi legati all’acquisto di strumenti finanziari rischiosi al basso livello di informazione finanziaria, alla fiducia riposta nel proprio consulente finanziario, e all’incidenza dell’avere un’abitazione di proprietà.

L’acquisto di strumenti finanziari rischiosi comporta infatti dei costi monetari e non, sia di accesso al mercato che di transazione come le commissioni di negoziazione, costi per l’attività di consulenza, di tenuta conto, che comportano spese di entrata, uscita, switch o soglie minime d’investimento non indifferenti, come per l’acquisto di prodotti del risparmio gestito20, oltre ai costi dedicati al

20

Il risparmio gestito è la quota di accantonamento personale affidata dal risparmiatore ad uno o più gestori professionali che, nell'ambito di un mandato ricevuto, provvedono ad amministrare le risorse loro conferite, si fa dunque riferimento alle attività di gestione professionale del risparmio operate dai fondi comuni di investimento mobiliare e dalle SICAV, all'attività di gestione di patrimoni mobiliari individuali (comunemente definita GPM) nonché alle attività di investimento per conto dei risparmiatori operate dai fondi pensione e dalle compagnie di assicurazione nell'ambito della cosiddetta previdenza complementare

75

reperimento delle informazioni per selezionare, comprendere , gestire e valutare le scelte d’ investimento. Tali costi sono soprattutto il frutto del basso livello di

educazione finanziaria la quale, se fosse più elevata, porterebbe oltre alla

riduzione degli stessi, alla capacità di sfruttare al meglio le informazioni reperite, al fine di ottenere maggiori rendimenti dai propri investimenti in titoli rischiosi. Mentre dunque i costi, indicano l’esistenza di una correlazione positiva tra partecipazione al mercato dei titoli rischiosi e ricchezza, risulta invece che anche tra le famiglie più ricche è presente tale fenomeno, in quanto esse è probabile che sostituiscano nei lori portafogli i rischi legati alla detenzione di titoli rischiosi con la detenzione di partecipazioni in società non quotate o quote in imprese familiari. All’esposizione ai rischi di portafoglio e alle partecipazioni in imprese non quotate, per ogni famiglia si aggiungono i rischi legati alla variabilità dei redditi da lavoro, specie per coloro che hanno un’attività in settori in cui c’è molta concorrenza o si configura la probabilità di licenziamento; tale rischio noto come background risk, non essendo né diversificabile, né assicurabile rende le famiglie sempre meno propense ad’aumentare la propria esposizione.

Un'altra causa della non partecipazione può essere ricondotta alla mancanza di

fiducia, sia sull’intero sistema finanziario, come affermato nel paragrafo

precedente, dovuto anche ai recenti scandali finanziari, sia nei confronti del promotore finanziario, a cui spesso viene preferito il consiglio da parte di amici o familiari i quali, essendo i soggetti più vicini all’investitore sono anche quelli in cui quest’ultimo ripone maggiore fiducia, che si traduce nel seguire le loro stesse scelte di portafoglio. Infine sulla decisione di partecipazione al mercato incide notevolmente la scelta di un investimento rilevante in altri asset rischiosi quali le attività reali, come nel caso di acquisto della propria abitazione, che spesso costituisce la quota più importante della ricchezza totale e a cui, nella maggior parte dei casi, è associato un considerevole indebitamento che di conseguenza riduce la ricchezza disponibile21 per altri investimenti rischiosi.

21

76

3.2.2 Determinanti della partecipazione al mercato finanziario

In questa sezione si concentra l’attenzione sull’effetto di alcune variabili sulla decisione di partecipare al mercato finanziario utilizzando le stime basate su un modello probit applicato ai dati panel dell’indagine Banca d’Italia per il periodo 1995 – 2004. La variabile dipendente è una dummy che assume valore uno in caso di possesso da parte del capofamiglia, di almeno una delle attività finanziarie considerate; le variabili indipendenti sono costituite dai fattori che influiscono sulla partecipazione via via considerati.

77

Fonte: Gentile, Linciano, Siciliano (2006) QdF n.59 pp. 32-33

Nella tabella 1 sono rappresentati i risultati delle stime econometriche in base alle definizioni di partecipazione, in senso stretto e lato e con i colori verde e arancione si indicano rispettivamente i risultati migliori e peggiori in base alla variabile osservata. Le attività finanziarie considerate per la partecipazione in senso stretto sono: azioni quotate, quote di fondi comuni, gestioni patrimoniali, titoli esteri; per la partecipazione in senso lato, vengono considerate le famiglie che posseggono una qualsiasi attività rischiosa oppure un’assicurazione vita o una pensione integrativa. Le variabili indipendenti sono i fattori correlati con tale possesso e sono: acquisto di un abitazione, variazione della ricchezza e del reddito, tutti in relazione al quartile di ricchezza di appartenenza, la residenza (in un comune con meno di venti mila abitanti), età. Si considera infine che viene indicata la deviazione standard in parentesi e il livello di significatività con gli asterischi che aumenta con il ridursi del numero di asterischi: * indica un livello

78

di significatività compreso tra il 5 e il 10 per cento, ** tra l’1 e il 5 per cento, *** maggiore o uguale all’1 per cento.

Si inizia considerando la partecipazione in senso stretto e l’effetto su questa della

regione di residenza: la Calabria è la regione in cui una famiglia ivi residente ha

la minore probabilità di detenere attività rischiose, infatti le percentuali delle altre regioni sono indicate in relazione a quest’ultima, cui seguono Molise, Campania e Sicilia tra cui non emergono differenze sostanziali; viceversa La valle D’Aosta è la regione in cui tale probabilità è maggiore, cui seguono Emilia Romagna e Lombardia, che presentano in più alla Calabria rispettivamente: 34, 24 e 23 punti percentuali.

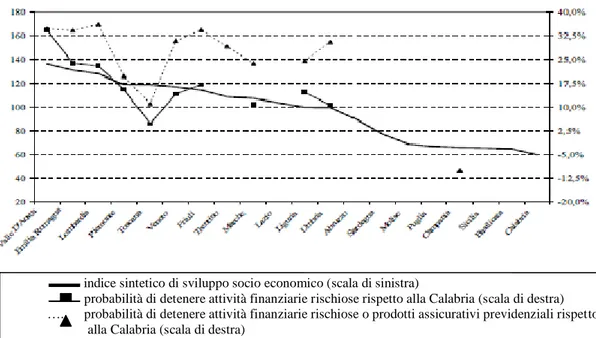

La probabilità di partecipazione, risulta altresì correlata positivamente con il grado di sviluppo socio-economico dell’area di residenza, come appare evidente nella figura 19 in basso:

indice sintetico di sviluppo socio economico (scala di sinistra)

probabilità di detenere attività finanziarie rischiose rispetto alla Calabria (scala di destra) ….. probabilità di detenere attività finanziarie rischiose o prodotti assicurativi previdenziali rispetto alla Calabria (scala di destra)

Figura 19: partecipazione e sviluppo socio-economico

Fonte: Gentile, Linciano, Siciliano (2006) QdF n.59 pg. 18 dati tav.1 sul periodo 1995-2004

Questo fenomeno può essere spiegato, in parte, dai fattori che hanno un impatto negativo sulla partecipazione, illustrati nel paragrafo precedente, che caratterizzano maggiormente le regioni meno sviluppate, quali background risk e

79

poca fiducia riposta nei soggetti diversi da quelli che possono essere familiari o amici.

Altre variabili incisive nella scelta di partecipazione sono date dal reddito e dalla

ricchezza: una famiglia appartenente all’ultimo quartile di ricchezza ha una

probabilità di partecipazione del 20 per cento, contro lo 0.5 circa del primo quartile; stessa cosa vale per il reddito, con una differenza anche in questo caso, di quasi venti punti percentuali tra primo e ultimo quartile.

Si passa poi ad analizzare l’effetto dell’età, in cui è chiara una correlazione negativa tra questa e la partecipazione: la fascia con maggiore probabilità di detenere titoli rischiosi è la prima, cui appartengono i capofamiglia tra i 31 e i 40 anni22. Anche se con una percentuale molto bassa, poi via via questa percentuale tende a diminuire.

Un incidenza positiva risulta avere anche la partecipazione in società non quotate, di ben 14 punti percentuali, mentre per ciò che attiene l’educazione, misurata mediante il possesso di un diploma di laurea, i lavoratori nel settore dell’intermediazione e la sottoscrizione di assicurazioni vita o pensioni integrative , hanno un incidenza relativamente inferiore rispetto alle variabili precedenti, tutte intorno ai 7 punti percentuali. Infine viene confermato che variabili come la proprietà di un’abitazione, la sottoscrizione di passività finanziarie per beni immobili o l’essere lavoratore autonomo, influiscono negativamente.

Nella seconda colonna la stessa analisi viene condotta in riferimento alla partecipazione in senso lato: quello che si osserva è che gli effetti di alcune variabili come la regione di appartenenza, la ricchezza e il reddito, risultano amplificati.

22

Questo risultato è tuttavia in contrasto con quanto affermato precedentemente, circa la bassa partecipazione dei giovani, dovuta ad esempio all’elevato indebitamento dovuto all’acquisto della casa.

80

3.3 La composizione del portafoglio

La composizione del portafoglio delle famiglie italiane ha registrato nelle ultime due decadi cambiamenti notevoli, specie nella maggiore partecipazione al mercato azionario, direttamente o indirettamente, mediante l’acquisto di quote di fondi. Nei primi anni novanta, infatti, la ricchezza finanziaria delle famiglie era costituita per due terzi da conti bancari e buoni del tesoro italiani, quota che è scesa ad un terzo nel 2001 e che è stata compensata con un aumento in azioni, fondi e altre forme di investimento gestito23; queste maggiore propensione al possesso di titoli rischiosi può essere spiegata da fattori quali la riduzione del rendimento dei tioli di stato, la riduzione delle aspettative di reddito dei lavoratori, la sempre maggiore concorrenza tra i fornitori di servizi di gestione degli investimenti e la già accennata diffusione di nuovi servizi finanziari.

Si cerca di vedere adesso, più nel dettaglio, in che modo questi cambiamenti nella composizione del portafoglio delle famiglie italiane si sono verificati nel corso del tempo, in relazione alla quota di ricchezza impegnata dalle famigli nei diversi assets.

3.3.1 La ricchezza delle famiglie italiane

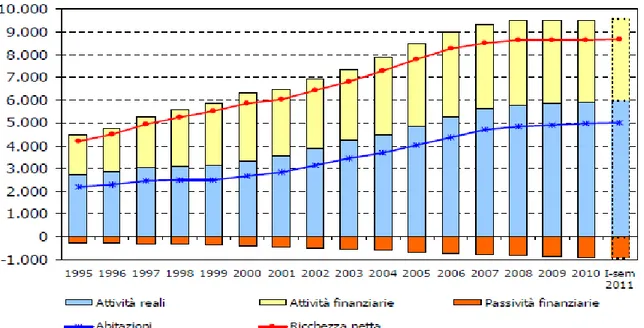

La ricchezza netta delle famiglie (consumatrici e produttrici) italiane, costituita dalla somma tra attività reali e finanziarie, al netto delle passività finanziarie, secondo le stime della Banca d’Italia tratte da “La ricchezza delle famiglie italiane 2010” (supplementi al bollettino statistico n.64), in riferimento al periodo 1995- I semestre 2011, è più che raddoppiata, subendo un incremento, ai prezzi correnti, da 4. 203 a 8.638 miliardi di euro.

Tra il 1995 e il 2010 a questo aumento della ricchezza netta ha contribuito il risparmio, anche se negli ultimi anni, in corrispondenza con quanto detto nella prima parte di questo capitolo sulla riduzione del risparmio negli ultimi anni, ha

23

81

avuto una tendenza al ribasso passando dal 1,8 per cento della ricchezza netta nel 2002 all’1,3 per cento nel 2003 e allo 0,8 tra il 2007 e il 2010.

In particolare osservando i dati assoluti emerge che la ricchezza netta è di 8.600 miliardi che, divisa fra i 24 milioni di famiglie italiane, in media ogni famiglia possiede un patrimonio di 358.000 euro, cifra considerevole che pone il nostro Paese nella media degli stati dell’Occidente e più in alto degli Stati Uniti. Tuttavia essa non è distribuita in modo uniforme, ma secondo i dati forniti dalla Banca D’Italia (supplemento al bollettino statistico n.64), il 45% è nelle mani del 10% delle famiglie, mentre un 50% riesce a mettere insieme appena il 10% della ricchezza totale, concentrazione indicata anche dall’indice di Gini24, che risulta pari 0.613, indicando una elevata concentrazione. In particolare dividendo il 44 per cento del patrimonio per il 10 per cento delle famiglie, si ottiene una media per famiglia di oltre un milione e mezzo di euro. La metà delle famiglie italiane, invece, ha un patrimonio medio di poco più di 70mila euro che comprende case, terreni, beni intestati, tale per cui poche famiglie dispongono di una ricchezza elevata a discapito del molto più elevato numero di famiglie che detengono livelli modesti o nulli di ricchezza.

Guardando invece alla sua composizione, la figura 20 mostra come essa si ripartisce tra attività reali, composte dalle immobilizzazioni materiali come terreni, fabbricati e macchinari, dalle abitazioni e gli oggetti di valore posseduti,

attività finanziarie, composte dalle risorse destinate agli investimenti in mercato

mobiliare come obbligazioni, titoli e partecipazioni a fondi comuni e assicurativi, dai depositi bancari e postali, e tra le passività composte dalle spese destinate ai mutui e ai prestiti in generale.

24

L'indice di concentrazione di Gini è un indicatore che offre una misura della concentrazione di variabili quantitative trasferibili, esso varia tra 0 in cui c’è assenza di concentrazione e 1, massima concentrazione.

82

Figura 20: la ricchezza delle famiglie italiane e sue componenti 1995-2010 (miliardi di euro a prezzi correnti; stime preliminari sul I semestre 2011)

In particolare, dalla figura in alto, si osserva che il maggior incremento si è avuto nella quota di attività reali, che costituiscono dunque la porzione più consistente della ricchezza, cui seguono le attività finanziarie e le passività, che sono aumentate, ma in misura inferiore rispetto alle prime.

La loro composizione è mostrata in dettaglio nella tabella 2 in cui i dati sono espressi in miliardi di euro:

84

Innanzitutto si osserva facilmente che la quota di attività reali è maggiore della attività finanziarie in tutto il periodo di osservazione, ma è utile guardare la loro composizione nel dettaglio:

- Per ciò che attiene le attività reali, esse sono composte per lo più dalle abitazioni ( nel 2010 rappresentavano quasi l’84% del totale); questo incremento ha interessato particolarmente gli anni successivi all’introduzione della moneta unica, a causa dei bassi tassi d’interesse applicati, frutto della maggiore stabilità del paese dovuta all’entrata nell’Euro, invece sono diminuiti i valori riferiti ai terreni, impianti, macchinari, scorte e gli oggetti di valore.

- Le attività finanziarie invece sono costituite in larga misura da contante, depositi e risparmio postale (nel 2010 rappresentavano il 30 per cento del totale) titoli, azioni e partecipazioni in società di capitali con elevate differenze tra italiane ed estere, a favore delle prime, riserve tecniche di assicurazioni (fondi pensione e ramo vita che nel 2010 ammontavano al 1806 per cento del totale), obbligazioni private. Si osserva inoltre, in corrispondenza di quanto detto in precedenza sui cambiamenti riguardo la tendenza verso titoli rischiosi, che l’apice si è avuto nel 2006 con un volume in titoli azionari e partecipazioni in società di capitali di 796 miliardi di euro, aumento che ha riguardato anche le obbligazioni private italiane e le riserve tecniche di assicurazione di assicurazione, entrambe di 8 punti percentuali dal 1995 al 2010; questi incrementi sono stati d’altra parte compensati dalla riduzione delle quote di attività finanziarie in depositi e in titoli pubblici italiani, dal 30.2 al 5 per cento nello stesso periodo.

- Infine le passività finanziarie sono costituite per la maggior parte da prestiti, in particolare mutui per l’acquisto dell’abitazione.

Una conseguenza dell’elevata incidenza della quota di debito sui portafogli e del modo in cui esso è composto, è che rendendo i portafogli poco liquidi contribuisce ad aumentare la fragilità finanziaria delle famiglie.

85

Si definisce finanziariamente fragile una famiglia in cui il reddito disponibile copre le spese previste, dunque non presenta vincoli di bilancio, ma le attività liquide detenute non sono sufficienti a far fronte a spese impreviste (come spese mediche, riparazioni domestiche etc.), ovvero quelle famiglie che attualmente non sono in difficoltà economico-finanziarie ma potrebbero esserlo in futuro. L’indebitamento in generale produce effetti diversi a seconda del tipo di debito: i debiti contratti con parenti e amici, detti informali, possono portare ad una maggiore fragilità finanziaria rispetto ai caso di indebitamento formale, ovvero quello contratto con le banche o un’istituzione finanziaria, che consentono una migliore pianificazione finanziaria. Tale fragilità è associata a diversi fattori, primo tra gli altri l’eccesso di proprietà immobiliare nei portafogli che, nel caso dei giovani, probabilmente anticipano l’acquisto dell’abitazione e non tengono conto che in tal modo tendono a sottoporsi a dei vincoli che vanno in contrasto con la mobilità richiesta invece dal mercato del lavoro, e per gli anziani, per i quali l’abitazione di proprietà finisce per avere dimensioni eccessive rispetto all’effettiva dimensione del nucleo familiare, una volta che i figli lasciano la casa dei genitori per andare ad abitare altrove.

3.3.2 Relazione tra partecipazione al mercato azionario e caratteristiche socio-economiche delle famiglie

E’ possibile trarre un resoconto dettagliato della composizione del portafoglio delle famiglie italiane dall’indagine del Centro Einaudi “Indagine annuale (2001) sul risparmio e sui risparmiatori in Italia”, su un campione di 1080 famiglie, rappresentativo della sola parte della popolazione italiana che dichiara di avere un conto in banca o almeno un tipo di attività finanziaria; la suddetta analisi fornisce informazioni particolarmente dettagliate non solo sulla decisione di acquistare e detenere le singole attività finanziarie, ma anche sulle quote e sulle quantità investite, permettendo inoltre di trarre importanti risultati sulle determinanti delle scelte di portafoglio.

86

I dati disponibili sulle quote del patrimonio riguardano 858 osservazioni, mentre sono solo 753 quelli riguardanti il livello di ricchezza.

In questa analisi le attività finanziarie, sono divise in sette categorie: Tabella 3: riaggregazione delle attività reali e finanziarie

Depositi Depositi bancari, postali, denaro liquido

Reddito fisso a breve termine Pronti contro termine , BOT, CCT, CTZ,

certificati di deposito bancari a breve, fondi comuni di liquidità

Reddito fisso a lungo termine BTP, obbligazioni bancarie, di società, di organizzazioni internazionali,

obbligazioni convertibili e fondi comuni obbligazionari

Azioni italiane Quotate e non

Azioni estere Quotate e non

Risparmio gestito con partecipazione azionaria

Fondi comuni a prevalente composizione azionaria, bilanciati, flessibili,

titoli derivati,

conferimenti in SICAV,

gestioni patrimoniali in fondi o in altri strumenti mobiliari,

altre forme di risparmio gestito Assicurazioni sulla vita e previdenza

complementare

Assicurazioni sulla vita,

fondi di previdenza complementare

Fonte: Jappelli, Julliard, Pagano “La diversificazione del portafoglio delle famiglie italiane” pg.25.

Dopo aver parlato dei fattori che determinano la partecipazione al mercato finanziario, tra cui ricchezza, età etc., è interessante vedere come i dai rispecchiano le relazioni esistenti tra questi stessi fattori e la partecipazione al mercato azionario; i titoli rischiosi considerati nell’analisi sono ripartiti tra: “azioni”, “risparmio gestito con partecipazione azionaria” e “azioni o risparmio gestito con partecipazione azionaria”.

87

3.3.2.1 Partecipazione e ricchezza finanziaria

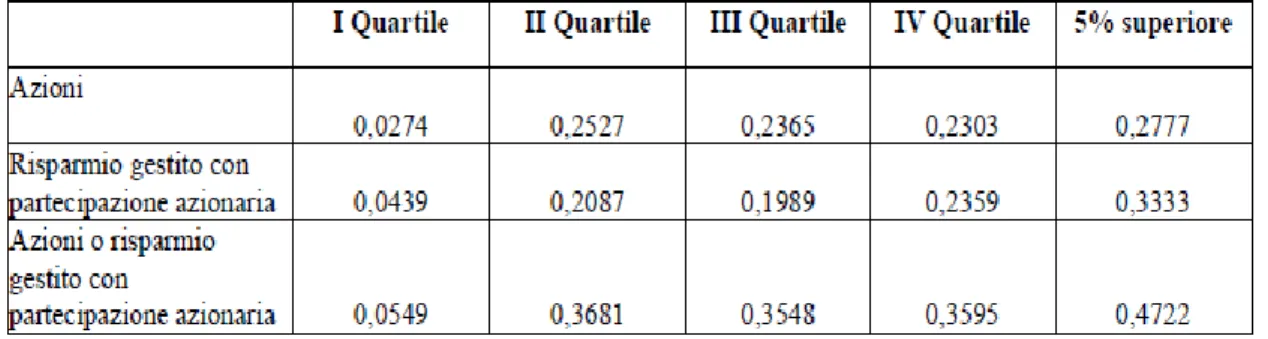

Si inizia con l’analizzare in tabella 4 la partecipazione al mercato azionario in relazione alla ricchezza finanziaria, che in tabella viene suddivisa in 4 quartili:

Tabella 4 :Partecipazione al mercato azionario per quartili di ricchezza finanziaria

Fonte: Jappelli, Julliard, Pagano WP n.180

La quota di partecipazione sia diretta che indiretta nel primo quartile di ricchezza finanziaria è molto bassa: inferiore al 3% per chi detiene solo azioni e meno del 5 per cento per chi detiene strumenti del risparmio gestito. Questi valori confermano quanto affermato precedentemente sull’incidenza dei costi di accesso al mercato e sulle quote minime di investimento, che finiscono per escludere da tale mercato le fasce di ricchezza più basse. Nel secondo e terzo quartile è maggiore il numero dei possessori di sole azioni piuttosto che di risparmio gestito, mentre i due livelli sono molto simili nel quarto quartile, anche se il livello di partecipazione sia diretta che indiretta, indicata nell’ultima riga, non si discosta molto, rimanendo intorno al 35 %.

L’ultima colonna si riferisce al 5% più ricco del campione ed evidenzia una partecipazione totale al mercato azionario: tutte le famiglie appartenenti a questa categoria risultano infatti possedere attività rischiose, a differenza delle prime quattro colonne in cui la suddetta partecipazione non raggiunge mai la quota del 100 per cento. Inoltre essa indica una partecipazione più elevata rispetto alle classi precedenti, confrontando i suoi valori con quelli del quarto quartile di ricchezza si evidenziano differenze fino a 12 punti percentuali: 47,2 per cento rispetto al 35,95 per cento; questo conferma ancora una volta la teoria secondo la

88

quale le famiglie ricche risparmiano a tassi molto più elevati rispetto agli altri e detengono una quota molto più alta dei loro portafogli in investimenti a rischio, in particolare investimenti nella propria impresa privata (Carroll 2000).

3.3.2.2 Partecipazione e istruzione

La tabella evidenzia la relazione tra il livello di istruzione del capofamiglia, distinto tra licenza media o elementare, diploma, università e la partecipazione:

Tabella 5 : Partecipazione al mercato azionario per grado di istruzione del capofamiglia

Fonte: Jappelli, Julliard, Pagano WP n.180

I dati mostrano una correlazione positiva tra partecipazione e grado di istruzione, in particolare per ciò che attiene la partecipazione diretta per la scelta di sole azioni che richiede elaborazione delle informazioni e decisioni più complesse rispetto al caso di conferimento del proprio patrimonio a società di intermediazione finanziaria; questo è spiegato dal fatto che un più elevato livello culturale consente una maggiore apertura verso strategie finanziarie comprensive anche di forme di investimento più rischiose.

L’ultima colonna a destra mostra la percentuale di famiglie che investono in strumenti rischiosi; ogni percentuale si ottiene dalla sommatoria di ogni valore in tabella moltiplicato per la rispettiva quota de famiglie che posseggono il corrispondente livello di istruzione, pertanto è una media ponderata dei valori di ogni riga ed esprime in particolare che: il 19 per cento delle famiglie investono direttamente sul mercato azionario sia italiano che estero, il 17,4 per cento delle

89

famiglie investe in strumenti del risparmio gestito con partecipazione azionaria e il 28,7 per cento di esse investe direttamente o indirettamente nel mercato azionario, per una partecipazione totale a questo mercato pari al 65 per cento del campione. Il restante 35 per cento non detiene nessuna di queste forme di investimento.

Un altro tipo di istruzione capace di incidere sulle scelte di portafoglio è l’istruzione finanziaria che nel nostro paese risulta spesso insufficiente25

: gli italiani mostrano infatti profonde carenze informative sia nei confronti del mercato dei capitali che della situazione finanziaria personale.

Il tempo che le famiglie impiegano per il reperimento di informazioni utili per investire e alla cura delle finanze personali, è molto limitato: due terzi dei risparmiatori non hanno idea di quanto tempo dedicano a questa attività e ciò porta a pensare che l’ impegno volto alla ricerca di tali informazioni sia estremamente esiguo e non sia considerato un’ esigenza; coloro che invece dichiarano di dedicare del tempo a questa attività lo fanno per meno di mezz’ora alla settimana. Le conseguenze di questa disinformazione sono evidenti: una quota importante di intervistati non conosce con esattezza il reale costo di gestione dei fondi azionari, o delle obbligazioni sia d’impresa che strutturate26.

3.3.2.3 Partecipazione e condizione professionale

Il rischio di portafoglio non è l’unico rischio a cui le famiglie incorrono e costituisce comunque un rischio eliminabile o diversificabile; è chiaro dunque che quando una famiglia si trova ad affrontare altri tipi di rischio non assicurabili, il suo comportamento nei confronti dei primi possa cambiare, e decidere di non esporsi ulteriormente se ciò può essere evitato.

Tra i rischi non assicurabili rientra ad esempio il rischio di reddito, legato alla

25 Indagine condotta dal Centro di ricerca e documentazione “Luigi Einaudi” (2002). 26

Le obbligazioni strutturate sono titoli costituiti da un’obbligazione e una o più componenti definite derivative, cioè contratti di acquisto o vendita di strumenti finanziari come indici, azioni e valute. Si tratta di obbligazioni vere e proprie, ma ciò che differisce è il rendimento, che è regolato sulla base di parametri collegati al verificarsi o meno di certi eventi previsti nel contratto.

90

possibilità di perdita di lavoro, oggi più che mai condizione comune a molti lavoratori.

Secondo Bodie-Merton-Samuelson (1992), invece, un fattore incentivante l’assunzione di rischi extra- reddituali è la presenza di flessibilità nel lavoro; si ipotizza infatti che la capacità di variare offerta di lavoro ex post, incoraggia l’individuo ad assumere maggiori rischi nel suo portafoglio d’investimento ex ante, poiché anche nel caso di performance negativa del portafoglio, egli potrà compensarla aumentando la sua offerta di lavoro in modo da guadagnare di più; la flessibilità nel lavoro è dunque assunta dal lavoratore come una sorta di assicurazione in caso di rendimenti negativi. Secondo questa logica, dunque, i giovani dovrebbero essere più propensi ad investire in attività rischiose rispetto ai vecchi.

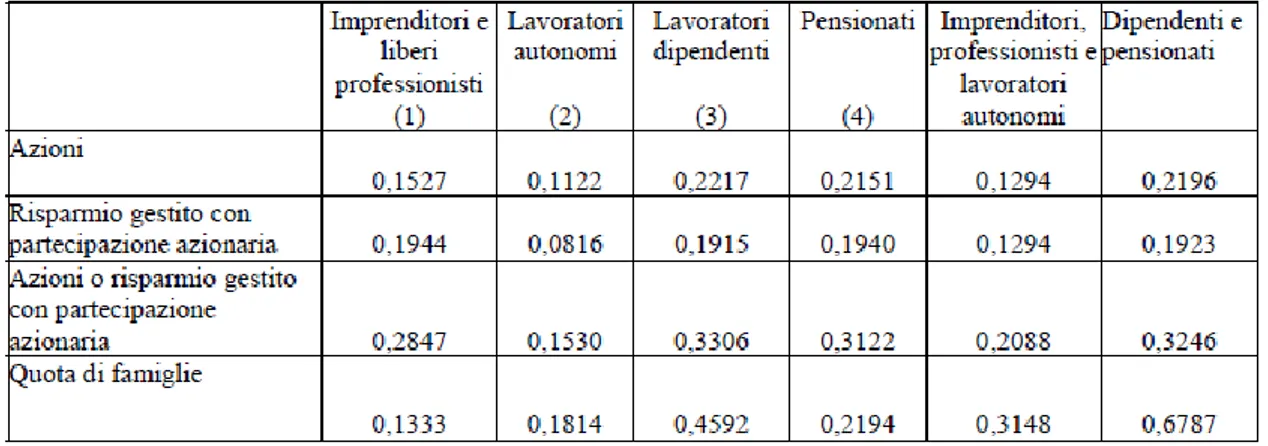

La tabella mostra la relazione tra partecipazione al mercato azionario e il tipo di professione svolta dal capofamiglia: imprenditori, liberi professionisti, lavoratori autonomi, lavoratori dipendenti, pensionati.

Tabella 6: partecipazione al mercato azionario e condizione professionale

Fonte: Jappelli Julliard, Pagano WP n.180

Ad ogni categoria di impiego, corrisponde un diverso tipo di rischio di reddito, ed è proprio in base a questo che si osservano le maggiori differenze in termini di partecipazione: guardando alle prime quattro colonne, la prima cosa che risulta evidente è la sostanziale differenza tra i livelli di partecipazione tra lavoratori autonomi e lavoratori dipendenti, dove questi ultimi presentano un livello

91

partecipazione più di due volte maggiore dei primi; in particolare per ciò che attiene la detenzione di sole azioni, le due categorie di impiego appena citate presentano rispettivamente i livelli di partecipazione più bassi e più alti.

Tali differenze sostanziali sono infine evidenziate dalle ultime due colonne: la quinta colonna rappresenta la media delle colonne relative agli imprenditori, liberi professionisti e lavoratori autonomi, mentre la sesta colonna la media delle colonne relative ai lavoratori dipendenti e pensionati, pesati per la rispettiva quota di famiglie; pertanto la quinta colonna raggruppa le categorie d’impiego maggiormente esposte ai rischi di reddito con partecipazione diretta e indiretta di appena il 20 per cento, contro il 32 per cento dell’ultima, dove invece sono raggruppate quelle con rischio minore, trattandosi di lavoratori dipendenti e pensionati, i quali presentano tra l’altro valori molto simili per tutte e tre le tipologie di attività. Tutto ciò dunque conferma che le famiglie in cui il rischio di reddito è maggiore, generalmente scelgono una minore esposizione finanziaria.

3.3.2.4 Partecipazione ed età

Anche l’età gioca un ruolo importante nel determinare il grado di partecipazione al mercato azionario, come mostrano i dati nella tabella 7:

Tabella 7 : Partecipazione al mercato azionario per classe di età del capofamiglia

92

I dati esprimono una partecipazione che cambia col cambiare dell’età; il grado di partecipazione in media più elevato appartiene alla classe di età 30-39, il più basso alla classe di età 50-59, mentre la prima, terza e quarta hanno valori molto simili. Come in tabella 5, anche qui l’ultima colonna esprime la media dei valori di ogni riga, ponderata per la quota di famiglie appartenenti alla classe di età corrispondente.

In figura 21 vengono riportati i dati della tabella 6, nella quale si nota più chiaramente che le quote detenute di risparmio gestito con partecipazione azionaria, indicate con la linea rossa, è più elevata nelle classi di età minore, mentre con il passare degli anni aumenta la partecipazione diretta, indicata con la linea blu.

Figura 21: Partecipazione al mercato azionario per classe di età del capofamiglia Dati riferiti alla tabella 7.

Questo comportamento può essere spiegato dal fatto che 29 il processo di apprendimento e di perfezionamento della composizione del portafoglio finanziario è correlato con l’età, di conseguenza anche la partecipazione al mercato azionario cresce nel tempo.

3.4 I fondi comuni nel portafoglio delle famiglie italiane

0 5 10 15 20 25 30 35 <30 30-39 40-49 50-59 60-69 >70 totale azioni

risparmio gestito con partecipazione azionaria

azioni o risparmio gestito con partecipazione azionaria

93

Dopo aver analizzato le determinanti alla partecipazione al mercato azionario, è interessante approfondire il tema dei prodotti del risparmio gestito, ovvero quali fattori sono determinanti alla decisione di delegare ad un gestore professionale le scelte di portafoglio, piuttosto che investire direttamente in strumenti rischiosi. Ciò che differenzia la scelta di prodotti di questo tipo rispetto alla partecipazione diretta, è che l’investimento in fondi comuni permette una migliore diversificazione, a prescindere dall’entità del patrimonio, ma presentano lo svantaggio di una tassazione sulle plusvalenze non realizzate; vi sono poi alcuni prodotti del risparmio gestito, che presentano dei vantaggi fiscali tali da renderli molto attraenti specie per gli investitori con aliquote marginali elevate, come le pensioni integrative e le assicurazioni vita27

E’possibile analizzare la struttura della domanda, come fatto in precedenza, attraverso l’analisi delle decisioni delle famiglie sulla detenzione di quote di fondi comuni d’investimento; a tal proposito si traccia un identikit del sottoscrittore tipo prendendo in considerazione le statistiche estratte dalla banca dati Assogestioni sulle caratteristiche dei sottoscrittori (Assogestioni Quaderno di ricerca 1/2010) riferite alla situazione a fine 2008; altri tipi di analisi, a loro volta potranno essere svolte utilizzando anche i dati tratti dall’indagine “I bilanci delle famiglie italiane nell’anno 2010” (IBF), condotta dalla Banca d’Italia. Nello studio si considerano:

- share, ovvero la quota della ricchezza che le famiglie investono in fondi; - conditional share, ossia la parte del risparmio che si sceglie di allocare al

prodotto considerato;

- participation, che indica la quota di popolazione che possiede fondi;

pertanto l’investitore è chiamato a fare due importanti scelte che sono legate tra loro: prima sceglie di investire in fondi, da cui è possibile stimare la participation, a questa è poi condizionata la seconda scelta, ovvero quella di fissare la quota di risparmio che si desidera allocare in un certo prodotto.

27

94

3.4.1 La Share

Sulla base delle informazione pubblicate della Banca d’Italia nell’ambito dei conti finanziari, la share, ossia la parte di ricchezza investita in fondi dalle famiglie, ha visto variare il suo andamento nel tempo: crescente fino alla fine degli anni novanta, specie nel periodo 1995-1998, poi decrescente dal 2000 in 28 poi, passando da un massimo del 18 per cento al 5 per cento alla fine del 2009. Tale condizione può essere spiegata dal fatto che, specie nel periodo 1995-1998, grazie all’interesse mostrato dalle banche per l’attività di gestione del risparmio ed eventi importanti quali la progressiva apertura dei mercati internazionali, le privatizzazioni delle imprese statali e il calo generalizzato dei tassi di interesse avvenuto immediatamente prima dell’ingresso nell’euro, i fondi hanno potuto beneficiare di un trasferimento cospicuo di risparmio dalle obbligazioni a breve termine e di una raccolta modesta da parte dei depositi; a partire dal 2000, in seguito allo sgonfiamento della bolla speculativa della new economy, l’interesse mostrato per i fondi è calato per tutto il periodo successivo, compensato da un rafforzamento della raccolta di depositi e titoli obbligazionari.

Tale andamento è mostrato nella figura 22:

Figura 22: quota della ricchezza delle famiglie investita in fondi (share).

Fonte:Assogestioni Quaderno di ricerca 1/2010 pg.29 (elaborazioni su dati IBF).

28

In particolare le assicurazioni vita offrono il vantaggio dell’esenzione del capitale da eventuali imposte di successione e dell’impignorabilità.

95

La share viene in questo caso espressa come prodotto tra participation (Part) e conditional share (CShare) e il rapporto tra la ricchezza finanziaria media di coloro che detengono fondi e quella dell’intera popolazione (W).

3.4.2 Le determinanti dell’investimento in prodotti del risparmio gestito

I fattori determinanti per la detenzione di prodotti del risparmio gestito sono gli stessi di quelli rilevati per la decisione di investire in strumenti finanziari rischiosi visti in precedenza; in particolare risultano incidere fortemente le variabili ricchezza, età, regione di residenza, istruzione finanziaria.

3.4.2.1 La ricchezza

Il contributo della ricchezza viene mostrato dalla tabella 8 in cui vengono rappresentati i valori della share, participation e conditional share per quartili di ricchezza:

Tabella 8: share, participation e conditional share per quartili di ricchezza. Anno di riferimento 2008; valori percentuali

Fonte: Assogestioni, Quaderno di ricerca n. 1/2010 pg.35 (elaborazioni su dati IBF).

Osservando i dati, la ricchezza incide positivamente su tutte e tre , infatti nel primo quartile il valore della share e della participation sono rispettivamente di appena lo 0.6 e 0.7 per cento, quasi inesistenti , e crescono fino al 10 e 12 per cento nell’ultimo quartile; i valori più elevati, appartengono alle classi più agiate, dove i valori sfiorano il 12 per cento di share e il 20 per cento di participation. Da questi dati, appare evidente il ruolo importante svolto dalle famiglie più ricche nella determinazione d tali dinamiche.

96

Discorso diverso vale invece per la percentuale di conditional share che non presenta variazioni sostanziali al variare dei livelli di ricchezza, pertanto tutte le famiglie che posseggono fondi, investono in essi una quota della loro ricchezza compresa tra il 20 e il l 36 per cento29.

3.4.3 Età

Il profilo età- Participation può essere osservato mettendo in relazione anche il sesso.

I risultati della seguente analisi sono ottenuti mettendo a confronto la distribuzione dei sottoscrittori per classe d’età sulla base della BDS e quella della popolazione italiana, in modo da ottenere una misura relativa del grado di rappresentatività dei sottoscrittori rispetto al dato medio di participation ricavato dall’indagine sui bilanci delle famiglie italiane (IBF), in ciascuna classe d’età:

Tabella 9 : participation per classi di età e sesso. Valori espressi in percentuale, riferiti all’anno 2008

Fonte: Assogestioni, Quaderno di ricerca n. 1/2010 pg.37 (elaborazioni su dati IBF, ISTAT).

Il grafico a destra della tabella, presenta una forma a gobba e tale profilo caratterizza sia gli uomini che le donne, con la differenza che le donne, rispetto ai primi presentano un livello di participation leggermente superiore fino alla classe

97

di età 40-50 anni, dopo la quale mostra livelli sempre minori.

Guardando in particolare all’età, si osserva invece come la participation sia in relazione crescente con quest’ultima, tale che dall’1 per cento circa nella classe inferiore ai 30 anni, man mano si raggiungono livelli sempre più elevati che vanno al 7 per cento nella classe 30-40, 10 per cento nella classe 40-50 per poi raggiungere livelli più o meno stabili intorno all’11 per cento dai 50-60 ai 70-80. La diminuzione inizia a partire dagli 80 anni.

E’ possibile dare una spiegazione di questo “comportamento” delle famiglie, considerando che, anche se i costi nel caso dei fondi sono generalmente inferiori a quelli che richiederebbe un investimento retail per ottenere un simile livello di diversificazione, l’investimento di tempo, necessario ad acquisire le competenze legate alla decisione di investire in fondi, per una fascia di popolazione che non ha sufficiente ricchezza accumulata, poiché ancora molto giovane, potrebbe non essere economicamente conveniente; d’altra parte per gli investitori dai 30 anni, che già lavorano, e per i più anziani, , la loro scelta di participation potrebbe essere spiegata della teoria del ciclo di vita (Modigliani 1954)30per la quale si risparmia da "giovani", quando si dispone di un reddito, per poter spendere e finanziare le spese anche da "vecchi", quando quel reddito mancherà; in questo caso la fase di decumulo porta alla progressiva uscita dal mercato.

3.4.4 Distribuzione geografica

Utilizzando lo stesso metodo dell’analisi precedente, la tabella 10 mostra la distribuzione geografica della participation:

30

Modello di scelte del consumatore basato sull'idea che le persone hanno una forte preferenza per la stabilità del flusso di consumo nel tempo. I consumatori risparmiano parte del reddito per far fronte alle loro esigenze di consumo al termine dell'attività lavorativa, durante il pensionamento. Pertanto l’idea base della teoria del ciclo di vita è che: il risparmio è positivo durante la fase lavorativa e negativo durante il pensionamento.

98

Tabella 10: distribuzione geografica della participation. Valori espressi in percentuale, anno di riferimento 2008.

Fonte: Assogestioni, Quaderno di ricerca n. 1/2010 pg.80

Dai valori espressi in tabella, si osserva una participation concentrata nelle regioni del nord, specie nel nord-ovest, che diminuisce man mano che ci si sposta verso il sud, con una differenza sostanziale di ben 34 punti percentuali tra nord- ovest e le isole.

Risultati interessanti, si ottengono, poi, se la distribuzione della participation si mette a confronto con quella della ricchezza, mostrata in figura 23:

Figura 23 : distribuzione della participation (sx) e della ricchezza pro-capite (dx). Anno di riferimento: 2008

99

E’ interessante notare la forte corrispondenza tra la concentrazione di participation e di ricchezza pro-capite, che come si è visto in precedenza, risulta una variabile fortemente esplicativa nella scelta di investire in fondi.

In sintesi ciò che si deduce da questa analisi è che la relazione tra la decisione di detenere strumenti del risparmio gestito e le condizioni socio-demografiche della popolazione è molto forte, e che le variabili esplicative di tale scelta, anche se presentano valori diversi, sono le stesse di quelle che spiegano la scelta di partecipare al mercato dei titoli rischiosi.

3.5 La diversificazione del portafoglio

Nel secondo capitolo si è dimostrato che per raggiungere l’obiettivo di massimizzazione dei rendimenti, o di minimizzazione del rischio, ovvero affinché il portafoglio sia efficiente, gli investitori devono optare per una buona diversificazione dello stesso. E’, a questo punto, giunto il momento di analizzare come il patrimonio delle famiglie viene investito tra le varie attività finanziarie31, facendo ancora una volta riferimento ai dati ottenuti dall’Indagine del Centro Einaudi del 2001 e alle relazioni con le variabili esplicative fin adesso considerate. Si inizia ancora una volta considerando l’effetto della ricchezza sulla diversificazione del portafoglio:

Tabella 11: diversificazione del portafoglio per quartili di ricchezza finanziaria

Fonte: Jappelli, Julliard, Pagano (2007)

31

100

La tabella mostra le quote di patrimonio investite tra le diverse attività finanziarie per quartili di ricchezza finanziaria; l’ultima colonna mostra poi la situazione del 5 per cento più ricco del campione.

A prima vista si osserva che in tutte le classi di ricchezza, la quota di depositi, che sono la forma di investimento più liquida e più sicura, è sempre superiore alle altre forme di investimento, specie nel primo quartile in cui tale quota ammonta al 65 per cento contro una media del 55 per cento per gli altri quartili, quindi una differenza non indifferente di 10 punti percentuali. Nella scala delle preferenze, dopo i depositi si trovano gli investimenti a breve termine, con una quota minima dell’11 per cento, sempre nel primo quartile, e massima del 21 per cento per la classe del 5 per cento più ricca del campione; per ciò che attiene poi l’investimento in reddito fisso a lungo termine, azioni italiane e assicurazione sulla vita e previdenza sociale, la loro quota si aggira intorno al 5 per cento, l’unica forma di investimento che non riesce a decollare, sembra essere quella in azioni estere, praticamente inesistente per il primo quartile di ricchezza finanziaria e con una percentuale che non supera l’1 per cento negli altri.

Da questi dati, emergono dunque già diversi risultati interessanti: innanzitutto, si evidenzia una forte inclinazione verso la detenzione di azioni nazionali piuttosto che estere e, fatta eccezione per l’investimento in quest’ultime, appare chiaro che l’avversione al rischio si riduce con l’aumentare di ricchezza finanziaria, poiché all’aumentare di quest’ultima cresce la preferenza per l’investimento sia diretto che indiretto di azioni;

La tabella 12 mostra invece la diversificazione del portafoglio in relazione al

101

Tabella 12: diversificazione del portafoglio per grado di istruzione del capofamiglia

Fonte: Jappelli, Julliard, Pagano (2007)

I dati in tabella mostrano una relazione positiva tra diversificazione del portafoglio e livello di istruzione, poiché al crescere di questa aumentano le quote investite di tutte le attività finanziarie considerate tranne che per i depositi, dunque si conferma quanto affermato in precedenza a proposito della partecipazione, che al livello più alto di istruzione corrisponde una preferenza per le attività più rischiose.

Rimangono da analizzare le variabili attinenti al tipo di lavoro e all’età.

La relazione tra diversificazione del portafoglio e condizione professionale del capofamiglia viene rappresentata in tabella 13 in cui si fa la distinzione tra i tipi di lavoro, aggregati in base al livello, basso o alto, di “rischio di reddito”:

Tabella 13: diversificazione del portafoglio per condizione professionale

102

I lavoratori sono ripartiti tra la classe lavoratori dipendenti e pensionati e la classe dei lavoratori autonomi, degli imprenditori e dei liberi professionisti; rispetto alla seconda, la prima classe esprime una maggiore preferenza per l’investimento in reddito a breve termine, azioni italiane ed estere e risparmio gestito con partecipazione azionaria, viceversa mostra valori minori per i depositi e le assicurazioni vita e previdenza complementare. Tutto questo evidenzia che i lavoratori con più elevato rischio di reddito, cercano una compensazione prediligendo gli investimenti meno rischiosi.

Infine per ciò che attiene l’età del capofamiglia, al variare di quest’ultimo non risultano variazioni consistenti del livello di diversificazione del portafoglio

Tabella 14: diversificazione del portafoglio per classe di età del capofamiglia

Fonte: Jappelli, Julliard, Pagano (2007) WP no.180

Alla fine di questa analisi viene confermato, sia dai dati sulla composizione del portafoglio che sulla sua diversificazione, che il valore delle variabili socio-economiche guida il comportamento degli investitori nelle scelte di portafoglio in modo molto evidente e viene confermato il peso in queste scelte soprattutto della ricchezza e della condizione professionale, evidenziato dalla scarsa quota di investimento in azioni sia nella classe meno ricca, scoraggiata probabilmente dagli elevati costi d’ingresso, che dagli investitori con già elevato rischio di reddito.

103

3.6 Efficienza dei portafogli delle famiglie italiane

Lo studio della costruzione del portafoglio efficiente affrontato nel secondo capitolo e l’analisi delle scelte di allocazione del patrimonio da parte delle famiglie italiane in questo, ci consentono di mettere a confronto teoria ed evidenza empirica dei dati microeconomici per determinare se i loro portafogli rispondono ai criteri di efficienza. Per far ciò è necessario iniziare con la costruzione del portafoglio efficiente, per il quale si utilizzano i rendimenti storici e il rischio delle sole attività finanziarie32 che l’investitore avrebbe potuto acquistare dal mese di ottobre 1978 fino al dicembre 2000, considerati frutto di un processo stocastico costante nel tempo che consenta di stimare rendimenti attesi, varianze e covarianze delle attività finanziarie considerate; dopo di ché sarà possibile determinare se tali portafogli effettivamente “scelti” dalle famiglie italiane appartengono o no alla frontiera efficiente o in caso contrario sarà possibile calcolare la loro distanza.

Le statistiche utilizzate per il calcolo della frontiera efficiente sono riferite ai cinque macrotitoli in cui sono state suddivise le attività finanziarie: depositi, reddito fisso a breve termine, reddito fisso a lungo termine in cui sono state incluse anche le assicurazioni vita e previdenza complementare, azioni italiane, in cui confluisce anche la quota di risparmio gestito con partecipazione azionaria, ed estere;

I dati sono rappresentati in figura 24, in particolare sull’asse delle ascisse viene indicato lo scarto quadratico medio e sulle ordinate il rendimento:

32 Le attività reali sono escluse poiché risulta difficoltosa la stime dei rendimenti attesi visto che per la

maggior parte sono costituiti dalle abitazioni, che a loro volta sono legate alle condizioni del mercato mobiliare locale.

104

Figura 24: frontiera efficiente con e senza vincoli di non-negatività delle quote investite e combinazioni di rendimento e scarto quadratico medio delle quote scelte dalle famiglie. Anno di riferimento 2001.

Fonte: Jappelli, Julliard, Pagano (2007) WP no.180

Si osservano due linee, una tratteggiata di colore blu che rappresenta la frontiera efficiente nel caso di vendite allo scoperto (senza vincoli di non negatività sule quote investite) potendo le famiglie indebitarsi a un tasso a basso rischio per investire in attività più fruttuose ma allo stesso tempo più rischiose, e una linea continua di colore grigio che invece rappresenta la frontiera efficiente dei portafogli nell’ipotesi in cui non siano possibili tali tipo di vendite e dunque con il vincolo che le quote investite non siano mai negative.

A prima vista risulta evidente che la stragrande maggioranza dei portafogli scelti sono molto più vicini a quest’ultima che alla prima: i depositi , i titoli a lungo termine e breve termine sono vicini ad entrambe le frontiere, mentre azioni italiane ed estere risultano sempre vicine alla frontiera con i suddetti vincoli ma molto lontane dalla prima.

In particolare i depositi presentano per una deviazione standard pari a 0.02 un rendimento medio dell’8 per cento, vicino all’10 per cento della frontiera efficiente; titoli a lungo termine e a breve si trovano in una posizione intermedia

105

di rischio e rendimento: i primi a fronte di un rischio dello 0.05 presentano un rendimento del 12 per cento, mentre i secondi si pongono tra le due frontiere con un rischio di 0.08 e un rendimento pari al 15 per cento. Le azioni si confermano le attività più rischiose: le estere con un rischio di 0.23 un rendimento del 9 per cento, simile a quello dei depositi, e le italiane per un rischio dello 0.45, offrono un rendimento del 15 per cento.

Facendo un confronto tra le due frontiere efficienti, si osserva dunque che, essendo le azioni i titoli più rischiosi, la perdite di benessere sono maggiori per gli investitori che decidono di investire in essi una maggiore quota della ricchezza, mentre le perdite minori le affrontano coloro che preferiscono investire in titoli più sicuri come i depositi; dunque sono premiati coloro che presentano una maggiore avversione al rischio che scelgono i portafogli più vicini all’angolo nord ovest del grafico, dove risiedono quelli con maggiore rendimento e minore rischio, mentre gli investitori più propensi al rischio scelgono portafogli che si posizionano più a nord est del grafico dove risiedono i portafogli che a fronte di un rischio maggiore offrono rendimenti più elevati. Tuttavia tali investitori potranno raggiungere i livelli più elevati di rendimento solo nel caso di vendite allo scoperto pertanto, in definitiva, la frontiera con vincoli di non-negatività, come detto prima, da un lato limita lo spazio dei portafogli accessibili e dall’altro non consente agli investitori più propensi al rischio di godere dei maggiori rendimenti.

In figura 24 i portafogli delle famiglie sono dati dai punti rossi isolati ed è facile osservare come essi siano molto lontani dalla frontiera efficiente senza vincoli di non-negatività, indicata in blu, e molto vicini a quella grigia con i suddetti vincoli e, sono per lo più vicini all’origine delle due frontiere, poiché il grafico conferma ancora una volta ciò che è risultato dell’analisi svolta fin ora, e cioè che le famiglie italiane sono ancora orientate più verso scelte allocative del patrimonio caratterizzate da basso rischio e basso rendimento33.

33 Si tenga conto che per costruzione i portafogli si trovano all’interno o sulla frontiera stessa poiché essa

indica il massimo rendimento ottenibile con un determinato livello di rischio determinato dalla matrice di varianza-covarianza e dalle quote che si sceglie di investire in ciascun prodotto.

106

Come accennato all’inizio di questo paragrafo, è possibile calcolare la distanza verticale tra ogni portafoglio indicato in figura, dato da una determinata combinazione rischio-rendimento, e la frontiera efficiente, al fine di ottenere quanto rendimento aggiuntivo ciascun investitore avrebbe potuto ottenere mantenendo lo stesso livello di rischio, se avesse investito nel portafoglio efficiente corrispondente; tali distanza sono rappresentate in figura:

Figura 25 : confronto fra istogrammi della distanza tra frontiera efficiente e rendimento del portafoglio nel caso di assenza e presenza di vincoli sulle quote investite.

Il primo grafico (A) mostra la distanza verticale tra frontiera efficiente e rendimento del portafoglio nel caso in cui siano ammesse vendite allo scoperto, il secondo (B) invece si riferisce al caso di assenza del suddetto tipo di vendite.

107

Nella figura 25 si osserva che la frazione di popolazione con distanza inferiore all’1 per cento è maggiore nel grafico B, con una percentuale di ben l’85 per cento, mentre è poco più del 60 per cento nel grafico A, infatti la media campionaria delle distanze verticali è di 9.7 punti percentuali rispetto alla frontiera efficiente senza vincoli e di soli 0.3 rispetto a quella con i suddetti vincoli; questo ci dice che la perdita di benessere è piccola nel secondo caso, ma elevata nel primo, in cui ciascun investitore avrebbe potuto ottenere un rendimento maggiore di quasi il 10 per cento, rispetto a quello effettivamente realizzato, a parità di rischio; pertanto i portafogli delle famiglie italiane sono più vicini all’efficienza se si tiene conto dei vincoli di non-negatività delle quote investite.

In particolare Gibbons, Ross e Shaken (1989) hanno sviluppato un test di significatività della distanza (D)34 tra l’effettivo portafoglio detenuto dall’investitore italiano e quello efficiente corrispondente35

, basato sulla differenza tra la pendenza della linea passante per l’origine che attraversa entrambi i portafogli nello spazio media- deviazione standard (µ,σ): se il portafoglio dell’investitore è efficiente le due pendenze saranno uguali, se invece non lo è, la sua pendenza sarà inferiore a quella del corrispondente portafoglio efficiente. Tale valore è definito dalla seguente equazione:

D =

µ σ

– 1

]

(2.61) Dove- µi /σi è la pendenza della linea che dall’origine attraversa il portafoglio osservato e

- µ*/σ* è la pendenza della linea che dall’origine attraversa il portafoglio efficiente;

34

Essi hanno dimostrato che se il rendimento delle attività è una normale multivariata e sotto l’ipotesi nulla che il portafoglio attuale sia efficiente, D è distribuito come una distribuzione F con N e (M-N-1) gradi di libertà.