Questioni di Economia e Finanza

(Occasional Papers)

Strumenti negoziali per la soluzione delle crisi d’impresa:

il concordato preventivo

di Alessandro Danovi, Silvia Giacomelli, Patrizia Riva e Giacomo Rodano

Numer o

430

Marz

o 20

18

Questioni di Economia e Finanza

(Occasional Papers)

Numero 430 – Marzo 2018

Strumenti negoziali per la soluzione delle crisi d’impresa:

il concordato preventivo

La serie Questioni di economia e finanza ha la finalità di presentare studi e documentazione su aspetti rilevanti per i compiti istituzionali della Banca d’Italia e dell’Eurosistema. Le Questioni di economia e finanza si affiancano ai Temi di discussione volti a fornire contributi originali per la ricerca economica.

La serie comprende lavori realizzati all’interno della Banca, talvolta in collaborazione con l’Eurosistema o con altre Istituzioni. I lavori pubblicati riflettono esclusivamente le opinioni degli autori, senza impegnare la responsabilità delle Istituzioni di appartenenza.

La serie è disponibile online sul sito www.bancaditalia.it .

ISSN 1972-6627 (stampa) ISSN 1972-6643 (online)

STRUMENTI NEGOZIALI PER LA SOLUZIONE DELLE CRISI D’IMPRESA: IL CONCORDATO PREVENTIVO

di Alessandro Danovi, Silvia Giacomelli§, Patrizia Riva‡ e Giacomo Rodano†

Sommario

Questo studio fornisce un ampio insieme di nuove evidenze empiriche sull’impiego e sul funzionamento delle procedure di concordato preventivo basate su un dataset, appositamente assemblato, che costituisce la più ricca base informativa al momento disponibile. I concordati sono impiegati prevalentemente con finalità liquidatoria (circa il 70 per cento dei casi). La percentuale di concordati per i quali quanto previsto nel piano è effettivamente realizzato è pari a meno di un quarto. Il recupero dei crediti assistiti da garanzia avviene in misura pressoché integrale in tutte le tipologie di concordato, mentre per i crediti non garantiti i tassi di recupero variano sensibilmente: dal 18 per cento per i concordati liquidatori al 37 per cento per quelli in continuità diretta (23 per cento per quelli in continuità indiretta). Analisi di regressione mostrano che migliori performance dei concordati preventivi sono associate a un minore grado di “cronicità della crisi” al momento dell’apertura del concordato, misurata con il tempo trascorso dalle prime difficoltà persistenti che l’impresa incontra nell’adempiere agli obblighi nei confronti dei creditori bancari e l’avvio della procedura.

Parole chiave: legge fallimentare, ristrutturazioni d’impresa, concordato preventivo. Classificazione JEL: G28, G33, K20.

Indice

1. Introduzione ...5

2. Il concordato preventivo nel diritto dell’insolvenza italiano ...7

3. I dati ...8

4. Il confronto con le altre procedure concorsuali ...11

5. La domanda di concordato e l’ammissione ...14

6. Il contenuto dei piani: finalità del concordato, passività e attività, proposte economiche 16 7. Il percorso giudiziale e gli esiti ...22

8. L’esito economico ...24

9. Le determinanti degli esiti ...27

10. Conclusioni ...30

Riferimenti bibliografici ...32

Appendice ...33

Università di Bergamo.

§ Banca dʼItalia, Servizio Struttura economica. ‡ Università del Piemonte Orientale.

1. Introduzione1

L’istituto del concordato preventivo nella configurazione attuale è stato introdotto nel nostro ordinamento nel 2005, nell’ambito di una più ampia riforma della normativa concorsuale. La riforma aveva tra i suoi obiettivi quello di favorire la ricerca di soluzioni concordate alle crisi d’impresa, sia per agevolare – ove percorribile – la via della ristrutturazione delle imprese in crisi, sia come strumento di liquidazione alternativo alle procedure giudiziali, tipicamente lunghe e dagli esiti poco soddisfacenti per i creditori.

Da allora, la disciplina del concordato è stata oggetto di ulteriori revisioni. Le modifiche, in un primo tempo, hanno cercato di ampliare la portata applicativa dell’istituto con lo scopo di accrescerne le potenzialità di impiego soprattutto a fini di risanamento (ad es., con l’introduzione del concordato con riserva). In un secondo tempo, si è intervenuti per scoraggiare un utilizzo dello strumento a fini meramente liquidatori, rendendo più restrittive le condizioni per l’attivazione della procedura.

Le iniziative legislative in corso a livello nazionale – la legge delega di riforma delle discipline della crisi d’impresa2 – ed europeo – la proposta di direttiva sulla ristrutturazione preventiva3 – potrebbero determinare, nel prossimo futuro, ulteriori modifiche dell’attuale quadro normativo. In particolare, la legge delega prevede una vasta rivisitazione delle norme che regolano il concordato. Le linee di intervento sono finalizzate a indirizzarne l’utilizzo quasi esclusivamente a fini di ristrutturazione (limitandone quello a fini liquidatori), in coerenza con un disegno complessivo della riforma che declina lo scopo generale di rafforzamento della tutela dei creditori lungo direttrici che mirano a far emergere con maggiore tempestività le situazioni di crisi, a ridurre i margini di libertà contrattuale delle parti e rafforzare i poteri del giudice.

Le analisi fino a oggi disponibili sull’uso effettivo del concordato preventivo sono tuttavia limitate, in particolare per quanto concerne gli esiti di tali procedure4. Questo studio si propone di arricchire la letteratura esistente fornendo un ampio insieme di nuove evidenze empiriche sull’impiego e sul concreto funzionamento di questo istituto. Nel lavoro si

1 Le opinioni riportate sono quelle degli autori e non coinvolgono la Banca d’Italia. Il lavoro è stato realizzato

nell’ambito di un progetto di ricerca europeo (“Contractualised Distressed Resolution in the Shadow of the Law” – Co.Di.Re.), finanziato dall’Unione Europea (JUST/2014/JCOO/AG/CIVI 4000007627) e coordinato dall’Università di Firenze. Gli autori desiderano ringraziare Roberto Fontana, Giovanni Battista Nardecchia e Alida Paluchowsky per l’insostituibile supporto e il contributo all’elaborazione dei questionari e alla raccolta dei dati; Jacopo Donati, Monica Marcucci, Giuliana Palumbo, Paolo Sestito, Lorenzo Stanghellini e Andrea Zorzi per i preziosi commenti e suggerimenti. Si ringraziano, inoltre, Marina Azzola, Francesca Magno e Serena Maurutto per l’attività svolta nell’ambito dell’Osservatorio Crisi e Risanamento delle Imprese (OCRI); l’Associazione Tavolo per le Esecuzioni Italiane (T6) per aver messo a disposizione la propria base dati estratta dal Portale dei Servizi Telematici (PST) del Ministero della Giustizia; Ivan Triglia per il supporto nell’elaborazione dei dati e Cristina Petrassi per l’assistenza editoriale.

2 Legge n. 155 del 19 ottobre 2017 “Delega al Governo per la riforma delle discipline della crisi di impresa e

dell'insolvenza”.

3

Proposta di “Direttiva del parlamento Europeo e del Consiglio riguardante i quadri di ristrutturazione preventiva, la seconda opportunità e misure volte ad aumentare l’efficacia delle procedure di ristrutturazione, insolvenza e liberazione dai debiti, e che modifica la direttiva 2012/30/UE”, COM(2016)723.

4 Cfr. tra gli altri, per l’Italia, Castelli et al. (2016), Carpinelli et al. (2017), Danovi et al. (2016a), Danovi et al.

(2016), Danovi e Quagli (2015), Mazzoleni e Venezian (2015), Rodano et. al. (2016); per gli Stati Uniti cfr., ad esempio, Bris et al. (2006).

documenta, innanzitutto, l’impiego della procedura di concordato preventivo, anche nel confronto con le altre procedure di gestione delle crisi. Successivamente, si analizzano l’iter giudiziale del concordato (dalla presentazione della domanda all’omologazione), il contenuto delle proposte e gli esiti economici. Infine, si esamina l’eventuale relazione tra precoce emersione della crisi ed esiti del concordato.

Le analisi condotte si basano, oltre a dati provenienti da registri di natura amministrativa, su un dataset originale, appositamente assemblato, costituito da un campione di oltre 3.000 procedure avviate nel periodo 2009-2015, pari a circa un terzo del totale. Il dataset contiene informazioni riguardanti sia l’iter giudiziario del concordato sia la sua esecuzione e, allo stato attuale, costituisce la più ricca fonte informativa disponibile sul funzionamento del concordato preventivo, in particolare per quanto concerne gli aspetti economici.

I principali risultati sono così riassumibili.

I dati sull’impiego delle varie procedure di gestione della crisi indicano, sotto il profilo numerico, l’assoluta prevalenza dei fallimenti rispetto al concordato preventivo e agli accordi di ristrutturazione. Tuttavia le imprese che ricorrono al concordato sono in media più grandi delle imprese sottoposte a una procedura fallimentare (ma più piccole delle imprese che propongono accordi di ristrutturazione).

Sebbene dal punto di vista delle finalità il concordato abbia natura neutra (può essere utilizzato sia per il risanamento delle imprese sia per la loro liquidazione), l’uso largamente prevalente è a fini liquidatori. Le imprese che accedono a un concordato con l’obiettivo di risanamento si caratterizzano, rispetto a quelle che utilizzano lo strumento con finalità liquidatorie, per dimensioni maggiori.

La durata della fase giudiziale della procedura (dalla presentazione della domanda al giudizio di omologazione) è pari in media a quasi 10 mesi per i concordati presentati con il piano e a poco più di 14 mesi per i concordati con riserva. L’orizzonte temporale previsto per l’esecuzione del piano di concordato è pari in media a poco meno di tre anni, un termine tuttavia raramente rispettato.

La percentuale di concordati per i quali quanto previsto nel piano è effettivamente realizzato è pari a meno di un quarto. Per un sotto-insieme del campione, purtroppo di dimensioni limitate (pari al 3,5 per cento), è possibile calcolare i tassi di recupero. Il recupero dei crediti assistiti da garanzia avviene in misura pressoché integrale in tutte le tipologie di concordato. Per i crediti non garantiti i tassi di recupero variano sensibilmente: dal 18 per cento per i concordati liquidatori, al 37 per cento per i concordati in continuità diretta (il 23 per cento per quelli in continuità indiretta); i tassi di recupero effettivi per tale tipologia di crediti sono inferiori a quelli proposti nel 50 per cento dei concordati (il tasso effettivo è in media pari al 60 per cento di quello proposto).

Analisi di regressione mostrano che migliori performance dei concordati preventivi (con riguardo sia agli esiti giuridici sia agli esiti economici) sono associate a un minore grado di “cronicità della crisi” al momento dell’apertura del concordato, misurata con il tempo

trascorso dalle prime difficoltà persistenti che l’impresa incontra nell’adempiere agli obblighi nei confronti dei creditori bancari e l’avvio della procedura.

Il resto del lavoro è organizzato come segue. Nel paragrafo 2 si descrivono i tratti caratteristici del concordato anche in rapporto agli altri istituti del diritto dell’insolvenza. Nel paragrafo 3 si illustrano i dati utilizzati nello studio. Nel paragrafo 4 si documenta l’impiego del concordato e le caratteristiche delle imprese che lo utilizzano, anche nel confronto con le altre procedure. Nei paragrafi 5 e 6 si esaminano le caratteristiche delle domande di concordato e il contenuto dei piani. Nei paragrafi 7 e 8 si riportano rispettivamente le evidenze sugli esiti giuridici ed economici dei concordati. Nel paragrafo 9 si esaminano attraverso analisi di regressione le determinanti della performance dei concordati. Il paragrafo 10 conclude.

2. Il concordato preventivo nel diritto dell’insolvenza italiano

Il concordato preventivo è una procedura concorsuale nella quale il debitore propone ai creditori un accordo sulla base di un piano di liquidazione o di ristrutturazione5. Con riguardo alle finalità, il concordato ha dunque natura neutra: può essere utilizzato sia per il risanamento delle imprese sia per la loro liquidazione.

Dal punto di vista pratico la procedura di concordato può essere suddivisa in due fasi principali: l’iter giudiziale e l’esecuzione del piano. L’iter giudiziale inizia con la presentazione della domanda al tribunale competente da parte del debitore (dalla seconda metà del 2012 è possibile presentare domanda di concordato riservandosi di presentare successivamente il piano di risanamento o liquidazione - c.d. “concordato con riserva” -). La domanda di concordato è sottoposta a un primo vaglio di ammissibilità da parte del tribunale. I concordati ammessi sono quindi sottoposti all’approvazione a maggioranza dei creditori penalizzati dalla proposta (chirografari e, se non pagati integralmente e tempestivamente, prelatizi) con una procedura di voto che può prevedere anche la suddivisione dei creditori in classi e l’autorità del tribunale, a certe condizioni, di imporre il contenuto del piano ai creditori dissenzienti (cram down). Il percorso giudiziale termina con il giudizio di omologazione da parte del tribunale. Per i concordati omologati inizia la fase di esecuzione, durante la quale viene data attuazione a quanto previsto nei piani. Durante la procedura, il debitore non è spossessato e beneficia della sospensione delle azioni esecutive dei creditori; la procedura prevede la nomina di un commissario giudiziale con funzioni di sorveglianza del debitore e informativa dei creditori e in caso di concordato liquidatorio, di un liquidatore giudiziale, nominato all’omologa.

5 Il concordato preventivo è disciplinato dagli artt. 160 e seguenti della legge fallimentare (Regio Decreto 16

marzo 1942, n. 267, e successive modifiche). L’impianto concorsuale del 1942 è stato ampiamente rivisto a partire dal 2005 con un susseguirsi di interventi, quali: i) D.L. 35 del 14 marzo 2005; ii) D.Lgs. 5 del 9 gennaio 2006; iii) D.Lgs. 169 del 12 settembre 2007; iv) D.L. 78 del 31 maggio 2010; v) D.L. 83 del 22 giugno 2012; vi) D.L. 69 del 21 giugno 2013. Per il concordato, le revisioni arrivano fino al D.L. 83/2015 “Misure urgenti in materia fallimentare, civile e processuale civile e di organizzazione e funzionamento dell’amministrazione giudiziaria”, convertito in legge n. 132/2015 e al D.L. 59/2016, convertito in legge n. 119/2016.

Fig. 1 Le fasi del concordato preventivo

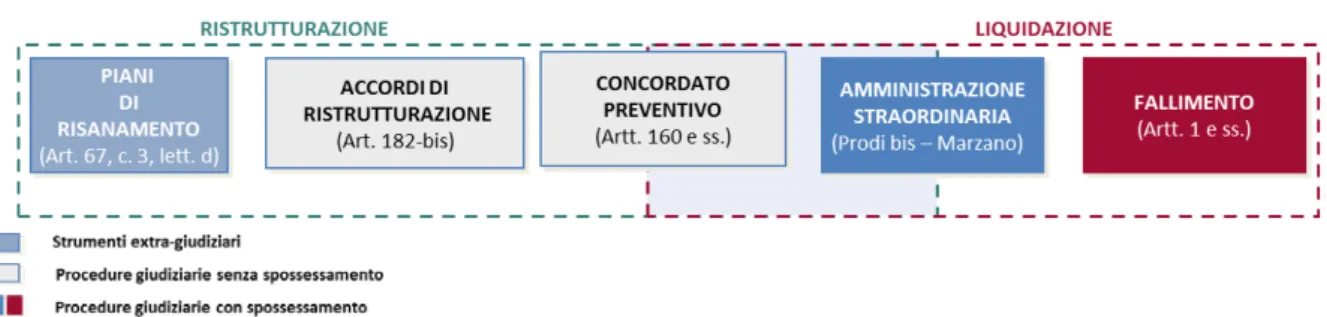

Nel panorama concorsuale il concordato si distingue dai piani di risanamento (ex art. 67 co. 3 lett. d l.f.) e dagli accordi di ristrutturazione (ex art. 182-bis l.f.) per il maggiore grado di coinvolgimento dell’autorità giudiziaria. Si differenzia dalla procedura giudiziale di liquidazione (fallimento o liquidazione coatta amministrativa) per la natura negoziale e per il fatto che il debitore rimane in controllo dell’impresa, seppur con limitazione di poteri, mentre nel fallimento la liquidazione è gestita, sotto la supervisione del giudice delegato, da un curatore nominato dal tribunale6 (fig. 1).

Fig. 2 Gli strumenti di soluzione della crisi e le procedure concorsuali nell’ordinamento

italiano

3. I dati

Il nostro dataset. – Il lavoro è basato su un dataset originale costituito da circa 3.350

procedure di concordato preventivo “ammesse” (quelle in cui il piano è stato presentato e il tribunale ha giudicato ammissibile la domanda aprendo la procedura di concordato) nel periodo 2009-2015, pari a circa il 35 per cento di quelle complessivamente ammesse negli stessi anni7. Le informazioni sono state raccolte attraverso la somministrazione di un

6 Le procedure di amministrazione straordinaria sono disciplinate da una diversa normativa e il loro utilizzo è

riservato alle grandi imprese. Anch’esse hanno finalità ibrida, ma il debitore subisce lo spossessamento e la gestione della procedura è affidata a uno o più commissari nominati dal Ministro dello Sviluppo economico. Negli ultimi anni, proprio per il mancato spossessamento del debitore, il concordato è stato preferito all’amministrazione straordinaria in numerosi casi.

questionario a professionisti che ricoprono il ruolo di commissario giudiziale nelle diverse procedure. La partecipazione dei commissari alla raccolta dei dati è avvenuta su base volontaria, su impulso di numerosi giudici delegati, e ha coinvolto 1.367 professionisti che hanno ricevuto complessivamente incarichi da poco più della metà dei tribunali italiani. Il questionario è stato predisposto con l’obiettivo di raccogliere informazioni dettagliate, anche di natura economica, riguardanti sia l’iter giudiziario del concordato sia la sua esecuzione8. Le informazioni sono state raccolte a cura dell’Osservatorio Crisi e Risanamento delle Imprese (OCRI) del centro di ricerca “Elab” dell’Università degli Studi di Bergamo, con il contributo del Centro Studi delle Procedure Esecutive e Concorsuali (CESPEC) e del Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili9.

Allo stato attuale questo dataset costituisce la più ricca fonte informativa disponibile sul funzionamento del concordato preventivo, in particolare per quanto concerne gli aspetti economici.

Altre fonti. – Nel lavoro si utilizzano anche dati sull’iter giudiziario delle procedure

concorsuali tratti da registri di natura amministrativa quali il Portale dei Servizi Telematici (PST) del Ministero della Giustizia e il Registro delle Imprese (Infocamere). Dal PST sono stati estratti, in forma anonima, dati relativi agli “eventi” delle singole procedure per il periodo 2010-16. Dal Registro delle Imprese sono state ricavate informazioni riguardanti la denominazione delle imprese che hanno avviato una procedura fallimentare o di concordato e la data di apertura della procedura per gli anni 2010-14. Infine, i dati raccolti a livello di impresa sono stati incrociati con i dati sui bilanci tratti dalla base dati Cerved e con i dati sui rapporti di finanziamento con le banche tratti dalla Centrale dei Rischi.

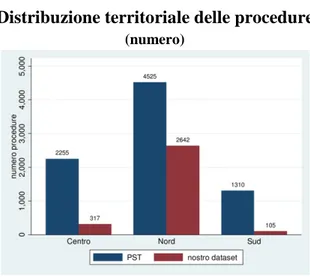

La rappresentatività del nostro dataset. – Il confronto con le basi dati di fonte amministrativa,

che in via teorica dovrebbero censire l’universo delle procedure, fornisce indicazioni sulla rappresentatività del nostro campione. Un primo elemento che emerge dal confronto è che nel campione sono sovra-rappresentate le regioni del Centro Nord (fig. 3); ciò è dovuto al fatto che la raccolta dei dati ha interessato in una prima fase i tribunali della Lombardia, e in seguito è stata estesa alle altre regioni (partendo da quelle limitrofe).

8 Oltre a quelle sui concordati, sono state anche raccolte informazioni su un campione di circa 400 accordi di

ristrutturazione. In questo lavoro vengono utilizzati solamente l’identificativo dell’impresa e la data di avvio della procedura, allo scopo di confrontare le caratteristiche delle imprese che entrano nelle diverse procedure.

Fig. 3 Distribuzione territoriale delle procedure

(numero)

Fonte: PST (concordati ammessi) e nostro dataset.

Con riguardo alle caratteristiche delle imprese entrate in concordato, è possibile confrontare alcuni indicatori di bilancio, per i concordati con riserva aperti nel biennio 2013-14. Come mostrato nella Tavola 1, le imprese del nostro campione sono più grandi rispetto a quelle censite da Infocamere. Maggiori somiglianze si riscontrano con riferimento a redditività, leverage e grado di rischiosità, misurata tramite lo score di Cerved10.

Tav. 1 Caratteristiche delle imprese in concordato preventivo

(procedure aperte nel 2013-14(1), per i dati di bilancio valori medi dei 5 anni precedenti l’apertura)

Indicatori di bilancio nostro dataset Infocamere

media mediana N media mediana N Totale attivo (€ migliaia) 14957 6275 888 11040 4168 5164 Valore aggiunto (€ migliaia) 1630 642 888 1218 430 5158

ROA -0,02 -0,003 888 -0,01 0,002 5159

Coverage -2,72 -0,12 883 -2,50 0,10 5119

Leverage 0,92 0,88 888 0,93 0,91 5164

Quota credito bancario O,43 0,46 888 0,38 0,40 5164 Immobil. mat. su attivo 0,21 0,14 888 0,21 0,12 5164 Quota imprese rischiose 0,62 n.d. 888 0,67 n.d. 5164

Fonte: per l’identità e il codice fiscale dell’impresa, nostro dataset e Infocamere; per i dati di bilancio, CERVED GROUP. Note: (1) domande di pre-concordato.

10 Lo score di Cerved (CeBI score 3) è un indicatore di probabilità di default delle imprese calcolato sulla base

delle variabili di bilancio. L’indicatore assume valori compresi tra 1 e 9, crescenti all’aumentare della probabilità di default. Cerved classifica le imprese sulla base dello score in: “sicure” (score compreso tra 1 e 4); “vulnerabili” (score pari a 5 o 6) e “rischiose” (score pari a 7, 8 o 9).

4. Il confronto con le altre procedure concorsuali

Utilizzo e andamenti. – I dati sull’impiego delle varie procedure concorsuali indicano sotto il

profilo numerico l’assoluta prevalenza della procedura fallimentare; mentre il concordato e gli accordi di ristrutturazione sono assai meno utilizzati11 (tav. 2).

Tav. 2 Le procedure concorsuali in Italia

(numero di procedure avviate)

Fallimenti(1) Concordati (2) Accordi di ristrutturazione 2007 6159 423 nd 2008 7504 566 nd 2009 9381 957 nd 2010 11232 1027 76 2011 12153 975 137 2012 12543 1119 165 2013 14128 2279 246 2014 15685 1828 314 2015 14729 1415 392 2016 13472 817 488 2017 1sem 6284 336 nd

Fonte: Infocamere per i dati sui fallimenti e i concordati preventivi; elaborazioni su dati PST per gli accordi di ristrutturazione.

Note: (1) fallimenti dichiarati; (2) concordati ammessi.

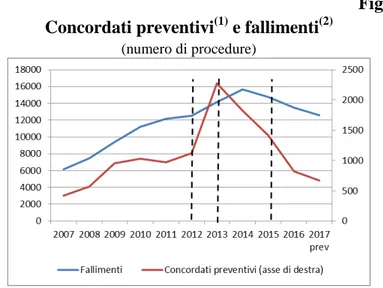

L’utilizzo del concordato preventivo ha risentito, come le altre procedure, della congiuntura economica; tuttavia l’andamento è stato anche influenzato dagli interventi normativi che negli anni più recenti hanno modificato aspetti significativi della disciplina (fig. 4). Tra questi assumono rilievo: a) il pacchetto di misure introdotte a metà del 2012, finalizzate a favorire una più tempestiva emersione della crisi e il risanamento delle imprese, tra le quali la possibilità di presentare domanda di pre-concordato – prima di presentare il piano di concordato – ottenendo un’anticipazione del beneficio della sospensione delle azioni dei creditori; b) le misure del 2013 che hanno incrementato gli oneri informativi a carico del debitore per la presentazione del pre-concordato; c) l’introduzione nel 2015 della possibilità di proposte o offerte concorrenti e di una soglia minima di soddisfazione dei creditori chirografari (pari al 20%) nei concordati liquidatori. Dal picco del 2013, il numero di concordati è in costante diminuzione.

11 Non si stanno considerando le procedure di amministrazione straordinaria. Non sono disponibili dati sull’uso

Fig. 4 Concordati preventivi(1) e fallimenti(2)

(numero di procedure)

Fonte: Infocamere.

Note: (1) concordati ammessi; (2) fallimenti dichiarati.

Le caratteristiche delle imprese entrate in procedura: un confronto tra procedure. –

Utilizzando i dati di bilancio di fonte Cerved e le informazioni disponibili nella Centrale dei Rischi è possibile confrontare le caratteristiche delle imprese che hanno avviato le varie procedure.

Tav. 3 Caratteristiche delle imprese entrate in procedura: indicatori di bilancio

(valori medi nei 3 anni precedenti l’anno di apertura della procedura)

Indicatori di bilancio Concordato preventivo

Accordi di

ristrutturazione Fallimenti

media mediana N media mediana N media mediana N Totale attivo (1) (€

migliaia) 13660 6073 1606 57858 15102 175 2460 976 6829 Valore agg. (1) (€ migliaia) 1385 531 1603 5816 765 173 239 84 6498 ROA -0,05 -0.03 1602 -0,02 -0,002 173 -0,11 -0,06 6480 Coverage -5,46 -1 1596 -4,15 -0,12 173 -7,9 -1,98 6281 Leverage 1 0,93 1606 3,07 0,92 175 3,05 1,04 6829 Quota credito bancario 0,45 0,48 1606 0,42 0,45 175 0,26 0,23 6831 Immobil. materiali su attivo 0,21 0,14 1606 0,21 0,11 175 0,15 0,06 6829

Fonte: nostro dataset (per gli accordi di ristrutturazione e i concordati preventivi), Infocamere (per i fallimenti) e Cerved Group (per i dati di bilancio). Si considerano solo le imprese per le quali sono disponibili i bilanci in tutti e 3 gli anni. (1) Per i valori assoluti (totale attivo e valore aggiunto) si calcola, per ogni singola impresa, la media semplice delle variabili rilevate nei bilanci dei 3 precedenti l’anno di apertura della procedura. I rapporti per ciascuna impresa sono invece calcolati a partire dalle medie dei 3 anni precedenti delle variabili utilizzate per calcolarli. Quelle riportate sono medie e mediane tra imprese delle variabili a livello d’impresa così ottenute.

Nella Tavola 3 sono riportati i valori medi, per i tre anni precedenti l’anno di apertura della procedura, di alcune variabili di bilancio, per le imprese che sono state ammesse a un concordato preventivo, per quelle che sono state assoggettate a fallimento12 e per quelle che

12 I valori relativi alle imprese in fallimento possono essere considerati come valori indicativi del “limite

hanno depositato accordi di ristrutturazione. I dati di bilancio suggeriscono che le imprese che hanno avuto accesso a un concordato preventivo sono più grandi (circa 6 volte in media in termini di attivo) delle imprese fallite, ma sono più piccole (4 volte circa) delle imprese che hanno invece proposto accordi di ristrutturazione. Il dato non sorprende stante la diversa numerosità delle procedure e la ridotta dimensione delle imprese italiane, ma è sintomatico di una complessità di utilizzo degli strumenti negoziali che ne limita il ricorso alle imprese di maggiori dimensioni. Rispetto all’indebitamento, le imprese ammesse a un concordato (o che hanno depositato accordi) sono meno indebitate (il loro leverage mediano era di 5 punti percentuali inferiore) ma con una quota maggiore del credito verso le banche (circa 20 punti percentuali in media) rispetto a quelle fallite. Esse sono anche caratterizzate da una maggiore quota delle immobilizzazioni materiali (potenzialmente utilizzabili come garanzia) rispetto alle imprese entrate in fallimento.

Nella Tavola 4 sono riportati i valori di alcune variabili che descrivono le relazioni dell’impresa con il sistema bancario, ricavati dalla Centrale dei Rischi.

Tav. 4 Caratteristiche delle imprese entrate in procedura: credito bancario

(valori medi nei 3 anni precedenti l’apertura della procedura)

Credito bancario Concordato preventivo

Accordi di

ristrutturazione Fallimenti

media mediana N media mediana N media mediana N Numero di banche 7,4 6,3 1947 6,5 4,7 291 3,5 2,7 37329 Quota banca più esposta 0,43 0,38 1947 0,57 0,51 291 0,65 0.63 37329 Quota credito garantito 0,22 0,11 1947 0,37 0,31 291 0,19 0,00 37329 Esposizione complessiva 9396 3985 1947 38002 10667 291 1346 427 37329

Fonte: nostro dataset (per gli accordi di ristrutturazione e i concordati preventivi), Infocamere (per i fallimenti) e Centrale dei Rischi. Per ogni impresa e per ogni variabile si calcola la media semplice delle variabili misurate al momento dell’apertura, e 12, 24,36 e 48 mesi prima dell’apertura della procedura. Quelle riportate sono medie e mediane tra imprese delle variabili a livello d’impresa così ottenute.

Le imprese ammesse a un concordato preventivo (e che hanno proposto accordi di ristrutturazione) sono esposte con un numero maggiore di banche e hanno una minore concentrazione del credito bancario, rispetto a quelle fallite.

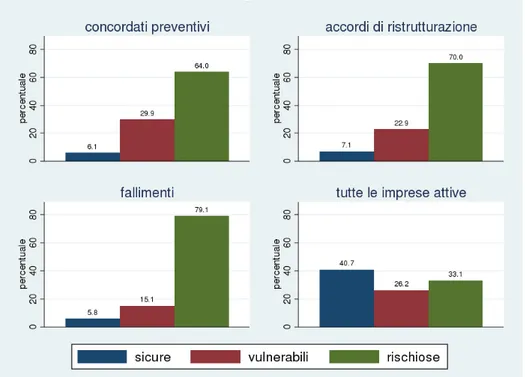

Infine nella Figura 5 riportiamo la distribuzione per classi di rischio delle imprese misurata dallo score di Cerved calcolato sulla base dei bilanci relativi all’esercizio di due anni prima dell’anno di apertura della procedura. Tra le imprese in concordato, la quota di imprese classificate come “rischiose” due anni prima dell’apertura13 era pari al 63,3 per cento, mentre il 30,3 per cento era classificata “vulnerabile” e solo il 6,4 erano classificate come “sicure”. La rischiosità delle imprese fallite è comprensibilmente maggiore: quasi l’80 per cento erano classificate come “rischiose” due anni prima della dichiarazione di fallimento.

precedente quello di apertura della procedura. È infatti ragionevole ritenere che la situazione economico-finanziaria per quelle imprese sia peggiore rispetto a quella delle imprese che presentano il bilancio.

Nel complesso, i dati di bilancio e quelli relativi ai rapporti di credito con il sistema bancario indicano una selezione dello strumento concorsuale in funzione del livello di gravità della crisi e del grado di coinvolgimento delle banche.

Fig. 5 Distribuzione della rischiosità delle imprese entrate in procedura

(valori percentuali)

Fonte: nostro dataset (per gli accordi di ristrutturazione), Infocamere (per i fallimenti e i concordati preventivi) e Cerved Group (per i dati di bilancio). Le imprese con Score da 1 a 4 sono considerate “sicure”; quelle con valori da 5 a 6 “vulnerabili” e quelle da 7 a 9 “rischiose”. Per le imprese entrate in procedura si considera lo score calcolato in base ai bilanci presentati due anni prima dell’anno di apertura del concordato. Il periodo di riferimento è 2010-14.

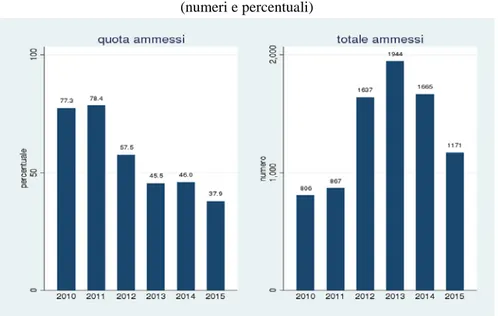

5. La domanda di concordato e l’ammissione

Domanda e ammissione. – Sulla base dei dati estratti dal PST, nel periodo 2010-2015 il

numero di domande di concordato presentate (incluse quelle con riserva) è stato pari a circa 16.000. Nello stesso periodo la percentuale di imprese ammesse alla procedura di concordato è stata pari in media al 50 per cento, ma con rilevanti differenze negli anni. In particolare, dopo l’introduzione nel 2012 del concordato con riserva, a fronte di un numero assoluto più elevato di concordati ammessi, si è avuta una riduzione della quota di concordati ammessi rispetto alle domande presentate, incluse quelle con riserva (fig. 6).

Fig. 6 Domande di concordato con ammissione

(numeri e percentuali)

Fonte: PST. Nota: il dato relativo al 2015 potrebbe risentire del fatto che la momento della rilevazione per alcune procedure non si era concluso l’esame di ammissibilità della domanda.

Tale dato risente del fatto che per una parte di concordati con riserva il piano non viene presentato (perché il debitore non è riuscito a formularlo, ha rinunciato alla domanda o ha presentato un accordo di ristrutturazione).

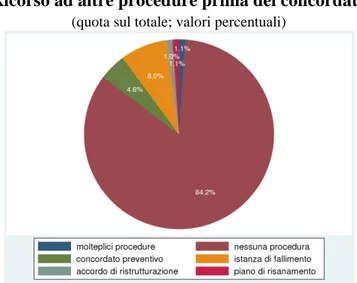

Rapporti con altre procedure. – Come ricordato (fig. 2), il concordato preventivo si colloca in

una posizione intermedia tra le varie procedure con riguardo, da un lato, agli ambiti lasciati all’autonomia negoziale delle parti e, dall’altro, al grado di coinvolgimento degli organi giudiziari. Con riferimento a questi aspetti è interessante verificare se, nell’affrontare la crisi, i debitori ricorrano in maniera sequenziale agli strumenti forniti dall’ordinamento (dagli strumenti extra-giudiziari a quelli con grado di coinvolgimento giudiziale crescente). Sulla base dei dati del campione emerge che nell’84 per cento dei casi la domanda di concordato o pre-concordato non è stata preceduta da altre procedure o dall’attivazione di strumenti di natura stragiudiziale; solo nel 7 per cento dei casi la procedura è stata preceduta da un altro concordato o da tentativi di ristrutturazione attraverso un piano di risanamento attestato o accordi di ristrutturazione. Per altro verso, nell’otto per cento dei casi il concordato (o pre-concordato) è stato richiesto in pendenza di un’istanza di fallimento (fig. 7)14.

14 Nell’interpretare questi dati è opportuno tenere conto del fatto che le informazioni sulla pre-esistenza di un

piano attestato di risanamento possono risultare sottostimate poiché non sono previsti obblighi di pubblicità di tali strumenti e perché i commissari, nel compilare il questionario potrebbero non essere al corrente del ricorso a strumenti stragiudiziali, se non oggetto di disclosure del debitore.

Fig. 7 Ricorso ad altre procedure prima del concordato

(quota sul totale; valori percentuali)

Fonte: nostro dataset.

6. Il contenuto dei piani: finalità del concordato, passività e attività, proposte economiche

Finalità del concordato. – La liquidazione è la finalità largamente prevalente nell’uso del

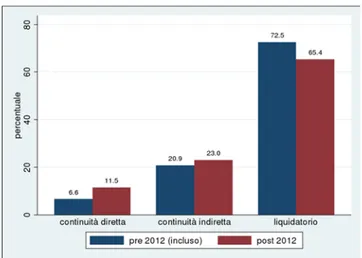

concordato preventivo (il 69 per cento dei concordati ha natura liquidatoria). L’obiettivo della continuità dell’attività d’impresa è perseguito nella restante quota di casi, sebbene la continuità diretta – con proseguimento dell’attività in capo allo stesso soggetto che ha avviato la procedura – rappresenti solo il 9 per cento dei casi, mentre la continuità indiretta – con proseguimento dell’attività in capo a un soggetto terzo – ricorre nel 21 per cento dei casi (fig. 8)15.

Confrontando la ripartizione prima e dopo il 2012, si nota un incremento di circa 7 punti percentuali della quota di concordati in continuità, ascrivibile per la gran parte all’incremento dei concordati in continuità diretta (fig. 9). Questo dato appare legato alla riforma introdotta in quell’anno con l’obiettivo di favorire l’uso dello strumento con finalità di risanamento delle imprese in crisi.

15 Al di là del dibattito dottrinale sul tema, nel dataset tra le forme di continuità indiretta sono incluse la cessione

Fig. 8 Finalità del concordato

(quota sul totale; valori percentuali)

Fonte: nostro dataset.

Fig. 9 Ripartizione del concordato per finalità prima e dopo il 2012

(quota sul totale; valori percentuali)

Fonte: nostro dataset.

Come prevedibile, le imprese che accedono a un concordato con l’obiettivo di proseguire l’attività si caratterizzano, rispetto alle altre, per la maggiore dimensione (attivo) e per condizioni economico-finanziarie relativamente migliori (redditività, grado di indebitamento) (tav. 5). Considerando i rapporti creditizi (tav. 6), le imprese in concordato in continuità (diretta e indiretta) hanno rapporti creditizi con un numero maggiore di banche e la loro esposizione complessiva è maggiore (rispetto alle imprese in concordato liquidatorio).

Tav. 5 Caratteristiche delle imprese per finalità del concordato: indicatori di bilancio

(valori medi nei 5 anni precedenti l’anno di apertura della procedura)

Indicatori di bilancio Continuità indiretta Continuità diretta Liquidatorio

media mediana N media mediana N media mediana N Età (anni) 27 23 496 26 20 226 26 21 1420 totale attivo (€ migliaia) 15603 8034 428 24774 10216 187 11787 5235 1237 valore aggiunto (€ migliaia) 2057 1147 428 3193 1148 187 1203 542 1237 ROA -0,014 0,006 428 -0,002 0,010 187 -0,03 -0,003 1237 Coverage -0,83 0,20 427 -7,2 0,43 186 -2,65 -0,16 1229 Leverage 0,88 0,88 428 0,86 0,85 187 0,95 0,90 1237 Quota credito bancario 0,47 0,49 428 0,44 0,48 187 0,43 0,46 1237 Immobil. mat. su attivo 0,21 0,17 428 0,22 0,16 187 0,19 0,11 1237

Fonte: Cerved Group e nostro dataset.

Tav. 6 Caratteristiche delle imprese per finalità del concordato: credito bancario

(valori medi nei 5 anni precedenti l’apertura della procedura)

Credito bancario Continuità indiretta Continuità diretta Liquidatorio

media mediana N media mediana N media mediana N Numero di banche 8,4 7,5 441 8,6 7.5 195 6,6 5,75 1412 Quota banca più esposta 0,39 0,33 441 0,43 0,37 195 0,47 0,41 1412 Quota credito garantito 0,15 0,07 441 0,22 0,12 195 0,22 0,10 1412 Esposizione totale 11235 5089 441 14796 6547 195 7913 3392 1412

Fonte: Centrale dei Rischi e nostro dataset.

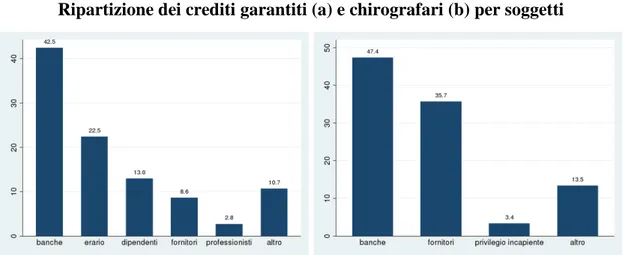

La composizione del passivo nei piani. – La quota di crediti privilegiati sul totale del passivo è

pari a poco più del 30 per cento. Guardando alla ripartizione per tipologia di credito, emerge il ruolo prevalente degli intermediari bancari (46 per cento del passivo), seguita dai fornitori (27 per cento) (fig. 10). I crediti verso i dipendenti e l’erario sono pari rispettivamente al 4 e al 7 per cento, mentre quelli dei professionisti ammontano all’uno per cento.

Fig. 10 Ripartizione dei crediti per tipologia (a) e soggetti (b)

Fonte: nostro dataset

La quota maggiore di crediti garantiti è detenuta dalle banche (42 per cento), a seguire dall’erario e dai dipendenti. I maggiori detentori di crediti chirografari sono le banche (47 per cento) e i fornitori (36 per cento) (fig. 11).

Fig. 11 Ripartizione dei crediti garantiti (a) e chirografari (b) per soggetti

Fonte: nostro dataset.

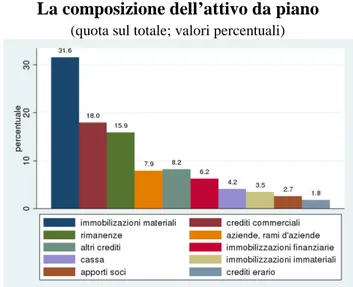

La composizione dell’attivo nei piani. – La componente principale dell’attivo delle imprese

ammesse alla procedura di concordato è costituita dalle immobilizzazioni materiali, seguita dai crediti commerciali e dalle rimanenze (fig. 12). Confrontando la composizione dell’attivo indicata nel piano in base alle finalità del concordato emerge che nei concordati liquidatori la quota delle immobilizzazioni materiali è superiore di più di 10 punti percentuali alla quota dei concordati in continuità. L’apporto di risorse esterne da parte dei soci è pari in media al 2,7 per cento delle attività (1,3 in quelli liquidatori) e ricorre nel 21 per cento dei concordati (22

in quelli liquidatori)16. La legge delega di riforma delle procedure prevede l’ammissibilità dei concordati liquidatori solo in caso di apporto di risorse esterne.

Fig. 12 La composizione dell’attivo da piano

(quota sul totale; valori percentuali)

Fonte: nostro dataset.

I costi delle procedure. – Nella valutazione di efficienza delle procedure un elemento di

rilievo è costituito dai costi diretti. Tra questi i principali riguardano gli organi giudiziali (commissario e liquidatore giudiziale) o gli altri ausiliari (periti e legali). Di interesse è anche il costo dei professionisti che assistono il debitore (advisor industriali, finanziari e legali e attestatori). Alla comprensibile critica che tale voce incide sull’attivo a disposizione per il soddisfacimento dei creditori17 va affiancata la considerazione che l’entità dei compensi incide anche sulla capacità di attrarre professionisti qualificati e quindi sull’andamento e sugli esiti della procedura. L’incidenza media sull’attivo da piano delle spese per prestazioni professionali a favore del debitore è pari al 4,2 per cento (2,9 per cento il valore mediano); la spesa per gli organi giudiziali è pari in media al 5,8 per cento dell’attivo (4,1 il valore mediano).

Le percentuali di recupero proposte nei piani18. – Le proposte nei confronti dei creditori

garantiti prevedono percentuali molto prossime al recupero integrale, al netto delle quote eventualmente declassate per incapienza della garanzia (tav. 7).

16 Il dataset non censisce specificamente i frutti della continuità. Non è quindi possibile dare concreta misura di

quanto incidano.

17

Talvolta tali costi sono sostenuti dai soci.

18 Diversamente dal resto del paragrafo, l’analisi delle proposte ai creditori è stata fatta sui soli concordati

Tav. 7 Tassi di recupero proposti per i crediti garantiti

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

media mediana N media mediana N media mediana N Media ponderata tra soggetti 98 100 1222 99 100 164 99 100 389 Banche 99 100 610 100 100 87 99 100 198 Fornitori 98 100 966 99 100 133 98 100 347 Professionisti 98 100 717 99 100 95 99 100 236 Dipendenti 99 100 959 100 100 137 100 100 360 Erario 96 100 142 93 100 26 99 100 64 Iva da rivalsa 98 100 850 99 100 108 99 100 285 Altro 99 100 1117 99 100 145 99 100 370

Fonte: nostro dataset.

I tassi di recupero proposti ai creditori chirografari sono pari al 29 per cento in media (21 in mediana) per i concordati liquidatori, al 36 per cento (27 in mediana) per i concordati in continuità diretta, al 24 per cento (20 in mediana) per i concordati in continuità indiretta. Non si registrano scostamenti rilevanti tra le diverse categorie di debitori (tav. 8).

Il dato sull’offerta mediana fornisce indicazioni rispetto al possibile impatto dell’introduzione nell’agosto del 2015 della soglia minima di soddisfacimento per i creditori chirografari (20 per cento). Poiché prima dell’introduzione della misura in circa la metà dei concordati la percentuale offerta è stata inferiore a quella prevista dalla soglia, ci si può attendere che la riforma abbia un effetto negativo sul ricorso ai concordati liquidatori.

Tav. 8 Tassi di recupero proposti per i crediti chirografari

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

media mediana N media mediana N media mediana N Media ponderata tra soggetti 29 21 1217 36 27 154 24 20 388 Banche 29 22 1110 38 30 142 25 20 370 Fornitori 30 22 1195 38 27 149 25 20 384 Fondi Rischio 31 21 499 43 27 54 26 21 163 Privilegi Incapienti 23 15 110 28 26 17 14 14 39

Altro 30 22 875 34 25 103 25 20 291

Fonte: nostro dataset.

Tempi di esecuzione dei piani. – I piani prevedono un termine esplicito di esecuzione in circa

due terzi dei casi19. La durata media prevista è pari a 33 mesi (mediana 36). La durata mediana è superiore per i piani che prevedono la continuità dell’attività dell’impresa (48 mesi) rispetto ai liquidatori (30) e a quelli che prevedono la continuità indiretta (35); la maggiore durata prevista dei piani dei concordati in continuità è coerente con l’obiettivo di accrescere i flussi di cassa derivanti dalla continuità da distribuire ai creditori.

19 Solo nel 2012 è stato introdotto l’obbligo di indicare nel piano di concordato i tempi previsti per l’esecuzione

7. Il percorso giudiziale e gli esiti

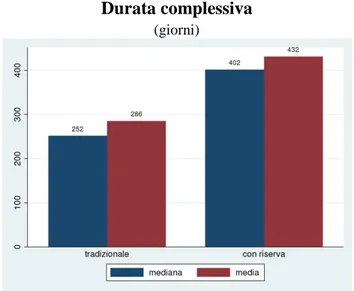

I tempi del percorso giudiziale. – Nell’analizzare i tempi del percorso giudiziale consideriamo

sia la durata complessiva (dalla presentazione della domanda al giudizio di omologazione), sia i diversi segmenti temporali individuati dai principali eventi della procedura (fig. 1), distinguendo tra i concordati “tradizionali” e quelli con riserva.

Fig. 13 Durata complessiva

(giorni)

Fonte: nostro dataset.

La durata della procedura è pari in media a 432 giorni per il concordato con riserva e a 286 giorni per quelli presentati già con il piano (fig. 13). La legge prevede che l’omologazione debba intervenire entro 9 mesi (prorogabili di ulteriori 60 giorni)20, ancorché si tratti di un termine che viene considerato non perentorio.

Come atteso, la durata media di ciascun segmento non differisce sensibilmente tra le due tipologie considerate; le differenze nella durata complessiva sono da attribuire ai tempi di presentazione del piano che nel concordato con riserva avviene dopo la presentazione della domanda (fig. 14). In media tra la presentazione della domanda e la presentazione del piano intercorrono 124 giorni (in linea con le previsioni di legge21).

20 Cfr. art. 181 l.f., il termine è stato portato da 6 a 9 mesi nel 2015 (art. 3, comma 5-bis, D.L. 27 giugno 2015, n.

83, convertito, con modificazioni, dalla L. 6 agosto 2015, n. 132).

21 La legge prevede che il piano sia presentato entro un termine fissato dal giudice, compreso tra 60 e 120 giorni,

Fig. 14 Durata per fasi

(giorni)

Concordati con riserva Concordati tradizionali

Fonte: nostro dataset.

Esito giuridico delle procedure. – La percentuale di concordati omologati è pari al 70 per

cento; nel 12 per cento dei casi non sono state raggiunte le maggioranze previste dalla legge per l’approvazione da parte dei creditori; nel 14 per cento dei casi il concordato è stato revocato (il tribunale ha interrotto la procedura di concordato a causa di elementi di anomalia o frode)22; la restante quota di casi (5 per cento) include le rinunce da parte del proponente (fig. 15). Emerge inoltre un’elevata variabilità tra i diversi tribunali: la percentuale varia tra il 46 e l’82 per cento circa23.

Fig. 15 Esito giuridico delle procedure

(quota sul totale; valori percentuali)

Fonte: nostro dataset.

22 Il Commissario giudiziale può chiedere la revoca del concordato secondo quanto previsto dall’art. 173 l.f. “se

accerta che il debitore ha occultato o dissimulato parte dell'attivo, dolosamente omesso di denunciare uno o più crediti, esposto passività insussistenti o commesso altri atti di frode”.

23 Il dato è calcolato considerando i soli tribunali per i quali si hanno informazioni su almeno 10 procedure ed

Le informazioni di cui disponiamo non consentono di quantificare in misura puntuale il numero di concordati effettivamente sottoposto al giudizio di omologazione, secondo quanto previsto dall’art. 180 l.f.. Un’indicazione può essere tratta escludendo dal totale i concordati revocati: il tasso di omologa così ottenuto è pari all’82 per cento (i concordati per i quali le maggioranze previste dalla legge per le votazioni dei creditori sono raggiunte sono quasi sempre omologati).

Il parere del commissario giudiziale sul piano è positivo nella gran parte dei casi (86 per cento) e anticipa in genere l’esito della procedura, ancorché vi sia circa l’8,8 per cento di concordati per i quali il commissario ha espresso parere positivo che non vengono omologati (sovente per il voto contrario dei creditori). Nel 31,3 per cento dei casi in cui il parere del commissario è negativo, il concordato ha comunque raggiunto le maggioranze prescritte ed è stato omologato.

8. L’esito economico

Per valutare l’efficacia dei concordati sotto il profilo economico, consideriamo due diversi aspetti: il grado di completamento e i tassi di recupero per i creditori.

Completamento dei concordati. – Considerando i concordati per i quali il termine per

l’esecuzione indicato nel piano è scaduto24, meno di un quarto risultano eseguiti25, di cui poco più della metà entro il termine.

Fig. 16 Esecuzione dei concordati

(quota sul totale dei concordati con termine per l’esecuzione scaduto)

Fonte: nostro dataset.

In caso di mancato rispetto dei termini, ai creditori è concessa la facoltà di chiedere la risoluzione del concordato. Questa opzione viene esercitata raramente (in media nel 17 per

24 Si ricorda che essendo stata la maggior parte delle rilevazioni eseguite nel 2016 le date di riferimento per

quanto riguarda l’esecuzione risalgono, per buona parte del dataset, al 2015.

25 Come rilevato nel questionario, si considerano eseguiti i concordati per i quali la liquidazione degli attivi

prevista nel piano si è conclusa ed è avvenuto il pagamento dei creditori. Tale definizione differisce da quella giuridica di “concordato adempiuto” che contempla i concordati per i quali il debitore ha tenuto pienamente fede alle proposte contenute nel piano (sia negli importi sia nei tempi).

cento di casi); con maggiore frequenza nei concordati in continuità diretta (30 per cento dei casi).

Il mancato rispetto dei termini per l’esecuzione, in particolare nei concordati liquidatori, è in genere legato alle difficoltà incontrate nella vendita degli attivi. In tale contesto, i creditori spesso preferiscono attendere comunque il realizzo piuttosto che chiedere la risoluzione del concordato e quindi il fallimento. L’assenza di incentivi alla risoluzione e la mancanza di meccanismi che assicurano l’effettività dei concordati determina l’esistenza di un numero rilevante di concordati che rimangono di fatto sospesi.

Nel caso di continuità diretta il recupero per i creditori deriva dalla capacità dell’impresa risanata di produrre reddito. La mancata esecuzione del piano entro i termini può indicare l’insuccesso del tentativo di risanamento: in tale circostanza i creditori hanno incentivi a chiedere la risoluzione.

Le percentuali di recupero effettive. – Le informazioni sui recuperi conseguiti dai creditori

sono disponibili per un numero limitato di concordati. Ciò in ragione del fatto che per i concordati aperti negli anni più recenti, che sono anche i più numerosi, l’esecuzione del piano non è ancora giunta a termine (quindi la liquidazione dell’attivo non è stata realizzata o lo è stata solo in parte).

Considerando i concordati eseguiti (anche oltre il termine previsto dal piano), i tassi di recupero sono stati calcolati su circa 120 osservazioni, corrispondenti al 3,5 per cento dei concordati del campione (al 6 per cento dei concordati omologati); il numero di osservazioni considerate è particolarmente esiguo per i concordati in continuità. Sulla base delle principali variabili economico-finanziarie non emergono differenze rilevanti tra il sotto-campione dei concordati per i quali è stato possibile calcolare il tasso di recupero e quello costituito dai concordati omologati.

I tassi di recupero dei crediti assistiti da garanzia (che trovano capienza nell’attivo) sono prossimi al 100 per cento in tutte le tipologie di concordato (tav. 9).

Tav. 9 Tassi di recupero nei concordati eseguiti dei crediti garantiti

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

media mediana N media mediana N media mediana N Media ponderata tra soggetti 94 100 77 96 100 15 94 100 25

Banche 88 100 17 100 100 3 90 100 10 Fornitori 94 100 54 100 100 12 95 100 19 Professionisti 93 100 42 100 100 10 93 100 15 Dipendenti 98 100 50 100 100 12 96 100 23 Erario 100 100 6 50 50 2 100 100 2 Altro 92 100 62 90 100 14 93 100 23

Fonte: nostro dataset.

Per quanto concerne i creditori chirografari, i tassi di recupero sono ovviamente inferiori e variano con la tipologia di concordato (tav. 10). Il tasso di recupero effettivo nei concordati liquidatori è pari in media al 18 per cento. I tassi di recupero effettivi sono più alti nei

concordati in continuità (37 il valore medio nella continuità diretta; 23 nella continuità indiretta).

Tav. 10 Tassi di recupero nei concordati eseguiti dei crediti chirografari

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

media mediana N media mediana N media mediana N Media ponderata tra soggetti 18 12 77 37 21 14 23 21 24

Banche 16 11 64 31 20 13 20 21 23

Fornitori 18 15 72 40 21 14 24 22 24

Fondi Rischio 25 6 20 18 18 2 33 22 6 Privilegi Incapienti 14 14 2 20 20 1 4 4 2

Altro 19 15 40 22 20 7 25 22 15

Fonte: nostro dataset.

Ulteriori informazioni sui tassi di recupero possono essere ottenute ampliando il campo di osservazione per includere, oltre ai concordati eseguiti, anche quelli senza termine avviati entro la fine del 2013, in modo da comprendere quelli avviati da almeno tre anni alla data di rilevazione dei dati. Il numero di osservazioni sale in questo caso a 445 per i crediti privilegiati e a 332 per i crediti chirografari corrispondenti a circa, rispettivamente, il 30 per cento e il 22 per cento dei concordati omologati del campione.

Anche questi dati indicano un sostanziale soddisfacimento del privilegio (mediana 100%), anche se le medie sono inferiori (tav. 11). In particolare, il privilegio meno soddisfatto è in media quello bancario, segno di difficoltà nell’alienazione degli immobili che costituiscono la tipica garanzia del credito bancario. Per i crediti si confermano le differenze tra tipologie, già precedentemente osservate, e tassi di recupero ovviamente inferiori rispetto ai concordati eseguiti, ma comunque di importo non trascurabile rispetto a quanto promesso nel piano (tav. 12).

Tav. 11 Tassi di recupero nei concordati eseguiti e in quelli aperti prima del 2014 per i crediti

garantiti

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

media mediana N media mediana N media mediana N Media ponderata tra soggetti 80 100 296 76 100 34 81 100 115 Banche 66 100 109 55 100 11 64 100 45 Fornitori 79 100 220 78 100 32 83 100 92 Professionisti 84 100 163 78 100 24 88 100 67 Dipendenti 86 100 231 85 100 30 93 100 106 Erario 71 100 29 100 100 2 68 100 8 Altro 75 100 232 82 100 29 75 100 95

Tav. 12 Tassi di recupero nei concordati eseguiti e aperti prima del 2014 per i crediti

chirografari

(valori percentuali)

Soggetto Liquidatorio Continuità diretta Continuità indiretta

Media Mediana N Media Mediana N Media Mediana N Media ponderata tra soggetti 15 10 225 21 19 23 12 8 84

Banche 15 10 214 18 14 22 11 8 80

Fornitori 15 10 220 23 25 23 12 8 83

Fondi Rischio 18 5 65 4 4 4 13 10 26

Privilegi Incapienti 4 4 9 1 1 1 4 1 7

Altro 15 6 139 11 5 13 12 6 56

Fonte: nostro dataset.

Le differenze tra proposte e recuperi effettivi per il credito chirografario nei concordati eseguiti. – Per i crediti chirografari, i tassi di recupero effettivi sono inferiori a quelli proposti

in poco più del 50 per cento dei concordati (considerando solo i concordati in cui il tasso effettivo è minore di quello proposto). Il tasso effettivo è in media pari a circa il 60 per cento di quello proposto.

Fig. 17 Tassi di recupero effettivi e proposti nei concordati eseguiti per i crediti chirografari

(valori percentuali)

Fonte: nostro dataset. Note: la linea rossa ha un’inclinazione di 45°, quindi i punti sulla linea rappresentano situazioni di corrispondenza tra tassi proposti e tassi effettivi (i punti al di sopra della linea rappresentano situazioni in cui i tassi proposti sono superiori a quelli effettivi, viceversa per i punti sotto la linea).

9. Le determinanti degli esiti

In questo paragrafo si esaminano le correlazioni tra gli esiti – giuridici ed economici – dei concordati preventivi e alcune caratteristiche delle procedure, dei piani di concordato, delle imprese e dei tribunali dove la procedura di concordato è stata avviata26.

26 Nelle tavole A1 e A2 dell’appendice sono riportate rispettivamente una descrizione dettagliata delle variabili

Tra gli esiti considerati vi sono: la quota di concordati omologati, il tasso di recupero proposto nei piani per i crediti chirografari e lo scarto percentuale tra il tasso di recupero proposto e quello effettivamente realizzato (per i crediti chirografari).

Con riguardo alle caratteristiche delle imprese, nell’analisi si considerano elementi di natura strutturale quali le dimensioni, il settore di attività, la localizzazione geografica e variabili rappresentative della situazione economico-finanziaria ricavate dai bilanci delle imprese (redditività, grado di copertura dell’indebitamento), dai piani (attivo, debiti) e dalla Centrale dei rischi (concentrazione del credito bancario). Dai dati della Centrale dei Rischi è ricavata anche una variabile rappresentativa della “cronicità della crisi” al momento dell’apertura del concordato. In particolare, la variabile misura il tempo trascorso dalle prime difficoltà persistenti nell’adempiere agli obblighi nei confronti dei creditori bancari da parte dell’impresa e l’apertura di un concordato preventivo27. L’ipotesi alla base della misura è che il ritardo nell’affrontare la crisi induca un peggioramento delle condizioni economico-finanziarie dell’impresa. Il valore aggiunto dell’utilizzo di questa misura rispetto alle variabili tratte dai bilanci di esercizio per cogliere la situazione economica dell’impresa è che essa fornisce informazioni anche successive alla pubblicazione dell’ultimo bilancio, quindi più prossime alla data di apertura della procedura28.

Tra le caratteristiche delle procedure e dei piani esaminati figurano: la tipologia di concordato, i costi, le modalità di voto dei piani da parte dei creditori, l’apporto di risorse esterne. Per quanto concerne i tribunali, si considerano le durate dei procedimenti fallimentari e di quelli di cognizione ordinaria, il carico di lavoro, il numero di magistrati.

I risultati delle regressioni sono riportati nelle tavole A3-A5 dell’appendice. Per ogni esito considerato, sono presentati i risultati di 5 diverse specificazioni, ciascuna corrispondente a una colonna delle tavole: nella prima colonna si utilizzano solamente le variabili ricavabili dal nostro dataset e il campione è costituito dalle procedure per cui per cui sono disponibili tutte le informazioni; nella seconda colonna si utilizza la medesima specificazione, utilizzando le procedure per cui sono disponibili anche le informazioni della Centrale dei Rischi; nella terza aggiungiamo tra le variabili esplicative quelle tratte dalla Centrale dei Rischi; nella quarta aggiungiamo anche le variabili prese dai bilanci di fonte Cerved Group; infine nella quinta controlliamo anche per un effetto fisso di tribunale (eliminando le caratteristiche del tribunale dalle esplicative).

27

Si è identificato il momento iniziale delle “difficoltà persistenti” con la data di segnalazione alla centrale dei Rischi nella quale le esposizioni dell’impresa non risultano più tutte in bonis e tale situazione permane fino all’apertura della procedura. Più nel dettaglio, un’impresa ha “difficoltà persistenti“ se: a) in un dato mese non è

in bonis (cioè ha almeno una parte del suo credito segnalato come “incaglio”, “scaduto”, “sconfinato”,

“ristrutturato” o “sofferenza”, con almeno una delle banche con cui è esposta) e b) rimane continuamente in tale situazione da quel mese fino all’apertura della procedura. Il secondo elemento (b) consente di escludere i casi in cui l’impresa ha avuto delle difficoltà temporanee, seguite da periodi potenzialmente anche lunghi in cui riusciva a far fronte ai propri impegni nei confronti del sistema bancario.

28

I dati sulle segnalazioni degli intermediari bancari alla Centrale dei Rischi avvengono con frequenza mensile, mentre i bilanci sono pubblicati con frequenza annuale; inoltre per le imprese prossime ad avviare una procedura concorsuale non sono sempre disponibili dati di bilancio per l’anno precedente l’apertura della procedura.

La quota di concordati omologati. – Come atteso, i risultati indicano che la probabilità di

omologa è positivamente correlata con proposte più favorevoli per i creditori, con l’utilizzo del meccanismo del silenzio-assenso29 e con l’erogazione di finanza ponte; ovvero con fattori che favoriscono l’espressione di un voto positivo sulla proposta da parte dei creditori. Essa è inoltre correlata positivamente con l’incidenza delle “spese di giustizia” (per gli organi giudiziali e gli altri ausiliari). La probabilità di omologa è inferiore per i concordati con riserva, dato che una parte significativa di essi non porta all’apertura della procedura di concordato.

Per quanto concerne le variabili economico-finanziarie, emerge una correlazione positiva tra probabilità di omologa e “cronicità della crisi”: tanto migliori sono le condizioni economico-finanziarie al momento dell’apertura della procedura tanto più alta è la probabilità che il concordato sia omologato.

Con riguardo ai tribunali, i risultati indicano che l’eterogeneità nella probabilità di omologa, che si riscontra a livello descrittivo, non dipende dalle loro caratteristiche osservabili quando si controlla per gli altri fattori (le variabili relative ai carichi di lavoro, alle durate e alle dimensioni dei tribunali non risultano statisticamente significative). Tuttavia, confrontando i risultati delle colonne (4) e (5) nella quali si sono introdotti effetti fissi di tribunale, emerge che fattori non osservabili a livello di tribunale (ad esempio, le prassi interpretative) contribuiscono a spiegare parte della variabilità osservata (la componente non spiegata della variabilità si riduce di circa il 10 per cento).

I tassi di recupero proposti. – I risultati delle regressioni confermano innanzitutto le

differenze nelle proposte tra le diverse tipologie di concordato emerse a livello descrittivo: le percentuali di recupero sono più elevate per i concordati in continuità diretta rispetto a quelli liquidatori e in continuità indiretta.

Le correlazioni tra le variabili economico-finanziarie e le proposte di recupero sono generalmente quelle attese, anche con riferimento alla misura di “cronicità della crisi”: a migliori condizioni sono associate proposte più favorevoli. Per quanto concerne i rapporti di credito, proposte migliori sono associate con un minore numero di banche coinvolte e con un minore peso della banca principale.

Con riguardo alle caratteristiche del concordato, emergono correlazioni negative tra i tassi proposti e: a) le spese (“di giustizia” e per i professionisti che assistono il debitore) a indicazione del fatto che effettivamente tali spese riducono l’attivo a disposizione dei creditori; b) l’apporto di risorse esterne da parte dei soci (presumibilmente riflettendo la circostanza che l’apporto esterno si ha nelle situazioni in cui le risorse dell’impresa non sono in grado di garantire tassi di recupero soddisfacenti, con la conseguenza che l’apporto esterno rende più accettabile per i creditori la proposta del debitore); c) la presenza di opposizioni al concordato che segnalano “l’insoddisfazione” da parte di alcuni creditori sulle proposte. Per quanto concerne i tribunali, i tassi di recupero proposti risultano correlati positivamente con la durata delle procedure fallimentari. Ciò potrebbe segnalare che il debitore è disposto a

offrire maggiori percentuali di recupero del credito per evitare di incorrere nelle lungaggini delle procedure fallimentari.

Lo scarto tra tassi di recupero proposti e tassi effettivi. – I risultati delle regressioni indicano

che le differenze tra le proposte e i recuperi effettivi sono inferiori per i concordati in continuità rispetto alle altre tipologie di concordato. Con riguardo agli altri elementi dei piani, emerge che maggiori spese per i professionisti che assistono il debitore sono associate a minori differenze tra tassi proposti ed effettivi. Ciò può essere interpretato considerando che a maggiori compensi corrisponde una maggiore competenza del professionista che si riflette nella maggiore realizzabilità dei piani.

Per quanto concerne le variabili economico-finanziarie, non si riscontrano indicazioni univoche. I segni delle correlazioni sono quelli attesi con riguardo alle redditività e alla “cronicità della crisi”, sono opposti con riguardo all’indicatore di coverage.

10. Conclusioni

Questo lavoro fornisce un ampio insieme di evidenze empiriche sull’impiego e sul funzionamento delle procedure di concordato preventivo utili a fornire spunti di riflessione in un momento di possibili significativi sviluppi normativi dello strumento.

Confrontando il ricorso alle diverse procedure di gestione della crisi previste dal nostro ordinamento, il lavoro mostra innanzitutto come la scelta dipenda dalle caratteristiche delle imprese e dal livello della crisi: le imprese che utilizzano strumenti negoziali sono più grandi e al momento del ricorso alla procedura presentano migliori condizioni economico-finanziarie.

Il fatto che gli strumenti concordatari siano trascurati dalle imprese di dimensioni minori può far ritenere che le stesse – e i loro creditori – considerino l’utilizzo di questi strumenti troppo complesso e/o oneroso. Con riguardo ai costi, il lavoro fornisce per la prima volta evidenze empiriche relative all’incidenza sull’attivo a disposizione per il soddisfacimento dei creditori delle spese per gli organi giudiziali e per i professionisti che assistono il debitore. La legge delega persegue l’obiettivo di ridurre i costi introducendo dei limiti quantitativi ai compensi dei professionisti a vantaggio dei creditori. Tale approccio potrebbe però determinare un effetto di selezione avversa nell’affidamento degli incarichi ai professionisti con possibili ripercussioni negative sugli esiti dei concordati.

Le condizioni economico-finanziarie delle imprese che utilizzano le procedure di gestione delle crisi appaiono migliori per le imprese che ricorrono agli accordi di ristrutturazione, intermedie per i concordati e peggiori per i fallimenti. Ciò è in parte fisiologico e correlato alla natura delle diverse procedure poiché è il legislatore stesso ad averle ipotizzate con livello di coinvolgimento giudiziale crescente, in funzione dei diversi livelli di crisi dell’impresa. Le analisi di regressione sui concordati mostrano che migliori performance (con riguardo sia agli esiti giuridici sia agli esiti economici) sono associate a un minor grado di “cronicità della crisi” al momento dell’apertura della procedura.

Con riguardo alle finalità del concordato, l’analisi mostra che esso è prevalentemente utilizzato per la liquidazione delle imprese, presumibilmente anche per effetto delle inefficienze e lungaggini che caratterizzano i fallimenti e che inducono a scegliere il concordato come strumento alternativo alla liquidazione giudiziale. Sotto questo profilo, la riforma ipotizzata che prevede l’esclusione del concordato liquidatorio in assenza dell’apporto di significative risorse esterne, ridurrebbe la possibilità per le parti (debitori e creditori) di utilizzare questo strumento per la gestione delle crisi: l’analisi mostra come le risorse esterne fino ad ora siano intervenute in pochi casi e prevalentemente nelle soluzioni che prevedano (in forma diretta o indiretta) la continuità aziendale. Peraltro, una riduzione nell’utilizzo dei concordati è già avvenuta dopo l’introduzione, nel 2015, della soglia del 20 per cento per le proposte ai creditori chirografari nei concordati liquidatori.

Per quanto concerne gli esiti giuridici dei concordati, emerge che i presidi procedurali previsti dalla normativa determinano un’elevata selezione delle domande, maggiore nella fase di ammissione rispetto a quella dell’omologazione.

Con riguardo ai tassi di recupero dei creditori, il lavoro fornisce per la prima volta evidenze sulla loro entità. Tuttavia, l’assenza di benchmark con cui confrontare tali grandezze (ad esempio, i tassi di recupero conseguiti nelle procedure fallimentari da imprese “simili” a quelle che avviano un concordato) e il numero ridotto di osservazioni disponibili impediscono di formulare valutazioni conclusive. I risultati sugli scostamenti tra recuperi proposti e conseguiti e soprattutto sulla bassa percentuale di piani eseguiti mostrano la rilevanza del tema della realizzabilità dei piani. È senz’altro vero che la liquidazione dell’attivo – specie immobiliare – ha scontato le difficili condizioni del mercato nel periodo di riferimento dell’analisi, ma è lecito chiedersi se molti piani non pecchino di ottimismo, perlomeno nella stima dei tempi. Inoltre, la bassa frequenza con cui i creditori, a fronte della mancata esecuzione dei piani, chiedono la risoluzione del concordato, inducendo l’attivazione della procedura fallimentare, sembra indicare che esistono margini per rafforzare le tutele dei creditori nella fase di esecuzione, anche introducendo strumenti che tengano maggiormente conto dei loro incentivi.

Riferimenti bibliografici

Bris A., Welch I., Zhu N. (2006), “The Costs of Bankruptcy: Chapter 7 Liquidation versus Chapter 11 Reorganization”, Journal of Finance, v. 61, 3, pp. 1253–1303.

Castelli C., Micucci G., Rodano G., Romano G. (2016), “Il concordato preventivo in Italia: una valutazione delle riforme e del suo utilizzo”, Banca d’Italia, Questioni di Economia e

Finanza, n. 316.

Carpinelli L., Cascarino G., Giacomelli S., Vacca V. (2017), “The management of non-performing loans: a survey among the main Italian banks”, Politica economica/Journal of

Economic Policy, v. 33, 2, pagg. 157-188.

Danovi A., Quagli A. (a cura di) (2015), “Gestire la crisi d’impresa. Processi e strumenti di

risanamento”, Milano, Wolters Kluver.

Danovi A., Riva P., Azzola M. (2016a), “Alcune osservazioni empiriche sui concordati preventivi del tribunale di Milano”, Giurisprudenza commerciale, fasc. 6.

Danovi A., Riva P., Azzola M. (2016), “PAC (Preventive Arrangement with Creditors): a tool to safeguard the Enterprise Value”, International Journal of Business Research™ IJBR, vol. 16, n. 2, p. 117-134.

Mazzoleni M. e Venezian M., (a cura di) (2015), “L'efficacia del concordato preventivo e

degli accordi di ristrutturazione del debito nell'esperienza dei tribunali lombardi”,

Giappichelli, Torino.

Rodano G., Serrano-Velarde N., Tarantino E., (2016) “Bankruptcy Law and Bank Financing”,