Regione del Veneto

RAPPORTO 2002

SULLA CONGIUNTURA

DEL SETTORE

AGROALIMENTARE VENETO

Giugno 2003In collaborazione con

Lavoro eseguito da Veneto Agricoltura con il contributo della Regione Veneto sulla base di finanziamenti assegnati nell'ambito del Piano di sviluppo rurale del Veneto, Sottomisura 14B – Istituzione del Centro di Informazione Perma-nente, dell’Osservatorio Innovazione e dell’Osservatorio Economico per il sistema agroalimentare e lo sviluppo rurale. Il progetto di ricerca, coordinato dal dr. Alessandro Censori e dal dr. Antonio De Zanche di Veneto Agricoltura, dal dr. Andrea Povellato e dal dr. Davide Bortolozzo dell’ INEA, prevede la pubblicazione di due lavori:

- Rapporto 2002 sulla congiuntura del settore agroalimentare veneto

- L’andamento del settore agroalimentare nel Veneto. Prime valutazioni per il 2003

Il presente Rapporto è stato realizzato da un gruppo di lavoro formato da Luigi Barella (ricercatore INEA), Manuel Be-nincà (ricercatore INEA), Davide Bortolozzo (ricercatore INEA), Luca Cesaro (ricercatore INEA), Daniele Ferraretto (ricercatore INEA), Andrea Povellato (primo ricercatore INEA), Stefano Schiavon (ricercatore INEA), Antonio De Zanche (Veneto Agricoltura), Giuseppe Rela (Veneto Agricoltura), Renzo Rossetto (Veneto Agricoltura), Gabriele Zampieri (Veneto Agricoltura), Renzo Michieletto (Veneto Agricoltura - Carrefour Europeo del Veneto), Alessandra D’Orazio (Veneto Agricoltura - Carrefour Europeo del Veneto) e Mauro Xausa (Veneto Agricoltura - Carrefour Europeo del Veneto).

Per quanto riguarda la stesura delle singole parti essa si deve a: - Introduzione: Andrea Povellato;

- Capitolo 1: Renzo Michieletto, Alessandra D’Orazio e Mauro Xausa (1.1), Stefano Schiavon (1.2); - Capitolo 2: Davide Bortolozzo;

- Capitolo 3: Davide Bortolozzo (3.1, 3.2), Luca Cesaro (3.3), Antonio De Zanche (3.2), Renzo Rossetto (3.1);

- Capitolo 4: Luigi Barella (4.1, 4.2), Davide Bortolozzo (4.1, 4.3, 4.4), Antonio De Zanche (4.5), Daniele Ferraretto (4.4), Giuseppe Rela (4.3) Renzo Rossetto (4.1, 4.2);

- Capitolo 5: Manuel Benincà (5.1, 5.2), Davide Bortolozzo (5.4), Gabriele Zampieri (5.3); - Capitolo 6: Stefano Schiavon;

- Schede : Davide Bortolozzo (2, 3, 6), Renzo Michieletto, Alessandra D’Orazio e Mauro Xausa (1), Giuseppe Rela (5), Renzo Rossetto (4), Stefano Schiavon (8, 9) Gabriele Zampieri (7).

Coordinamento per la stesura del testo a cura di Davide Bortolozzo e Antonio De Zanche. La supervisione dei testi è dovuta a Manuel Benincà, Davide Bortolozzo, Andrea Povellato e Stefano Schiavon (INEA).

La redazione del testo è stata chiusa il 3 giugno 2003.

Pubblicazione edita da

Veneto Agricoltura

Azienda Regionale per i Settori Agricolo Forestale e Agroalimentare

Via dell’Università, 14 – Agripolis – 35020 Legnaro (PD) Tel. 049.8293711 – Fax 0498293815

e-mail: [email protected] www.venetoagricoltura.org

Realizzazione editoriale

Veneto Agricoltura

Settore Divulgazione Tecnica e Formazione Professionale

Via Roma, 34 – 35020 Legnaro (PD) Tel. 049.829320 – Fax 049.8293909

e-mail: [email protected]

Editing e coordinamento editoriale

Alessandra Tadiotto, Isabella La vezzo

E’ consentita la riproduzione di testi, grafici e tabelle, previa autorizzazione da parte di Veneto Agricoltura, citando gli estremi della pubblicazione.

Presentazione

Più informazioni per scegliere meglio. Con queste cinque parole si può efficacemente rias-sumere l’attività dell’Osservatorio Economico di Veneto Agricoltura a supporto degli operatori agricoli della nostra regione, nella quale rientra la pubblicazione di questo “Rapporto 2002 sulla congiuntura del settore agroalimentare veneto”.

Dopo avere anticipato i risultati della scorsa annata agraria con il più recente numero della serie “Prime valutazioni”, vengono in questa sede forniti i dati definitivi e le considerazioni con-clusive sui risultati economici dell’agroalimentare veneto nel 2002, sia nell’ottica del contesto e-conomico generale sia esaminando la situazione dei singoli comparti.

Anche quest’anno è parso utile completare i vari capitoli con una serie di sintetiche schede informative su argomenti che non hanno potuto trovare adeguato spazio nelle analisi economi-che o economi-che per la loro attualità meritano un particolare approfondimento.

Va inoltre sottolineato il fatto che in questa nuova edizione sono state recepite alcune proposte emerse dal dibattito tenutosi lo scorso anno durante il convegno di presentazione del Rapporto congiunturale 2001. Riteniamo infatti indispensabile mantenere vivo il dialogo con i nostri interlocutori, affinché si possano produrre strumenti di conoscenza ed interpretazione sempre più rispondenti alle loro esigenze.

Un sincero ringraziamento agli autori di questa pubblicazione ed in particolare all’Istituto Nazionale di Economia Agraria, con il quale Veneto Agricoltura continua ad intrattenere rappor-ti di proficua collaborazione per la realizzazione di studi e ricerche.

Legnaro, giugno 2003

L’AMMINISTRATORE UNICO DI VENETO AGRICOLTURA

INTRODUZIONE ... 1

1. LO SCENARIO ECONOMICO COMUNITARIO E NAZIONALE ... 4

1.1 Lo scenario economico comunitario ...4

Scheda 1 - La proposta di Revisione di Medio Termine della Pac ...4

1.2 Lo scenario economico nazionale ...5

2. LO SCENARIO ECONOMICO REGIONALE ... 8

3. IL SETTORE AGRICOLO REGIONALE ... 10

3.1 Le imprese e l’occupazione ... 10

3.2 I principali risultati economici del settore agricolo ... 12

3.3 I principali risultati economici del settore forestale ... 15

4. I RISULTATI ECONOMICO PRODUTTIVI DELLE PRINCIPALI PRODUZIONI VEGETALI ... 18

4.1 Cereali ... 18

4.2 Colture industriali ... 22

Scheda 2 – Prospettive per le colture proteoleaginose ... 26

4.3 Colture orticole ... 27

Scheda 3 – Prezzi dei prodotti ortofrutticoli: differenze dalla produzione al consumo ... 29

Scheda 4 – Il comparto florovivaistico veneto ... 30

4.4 Colture frutticole ... 30

Scheda 5 – Evoluzione delle Organizzazioni dei Produttori ortofrutticole ... 35

4.5 Vite ... 36

Scheda 6 – Vino e concorrenza sui mercati mondiali ... 38

5. I RISULTATI ECONOMICO PRODUTTIVI DELLE PRINCIPALI PRODUZIONI ZOOTECNICHE ... 39

5.1 Bovini da latte ... 39

5.2 Bovini da carne ... 40

Scheda 7 – L’anagrafe bovina regionale ... 42

5.3 Suini ... 42

5.4 Avicunicoli ... 43

6 L’INDUSTRIA ALIMENTARE E IL COMMERCIO AGROALIMENTARE ... 46

6.1 Le imprese e l’occupazione ... 46

6.2 L’andamento dei principali indicatori congiunturali ... 47

Scheda 8 - La produzione di acque minerali nel Veneto ... 48

Scheda 9 - Il nuovo polo veneto del latte fresco ... 48

6.3 Il commercio con l’estero dei prodotti agroalimentari ... 49

INTRODUZIONE

A consuntivo dell’annata appena trascorsa, l’analisi del settore agroalimentare presentata in queste pagine aggiorna in via definitiva il quadro congiunturale tracciato alla fine del 2002 sulla base delle stime ottenute grazie alla disponibilità dei primi dati provvisori rilevati dall’Ufficio Statistica Agraria della Regione Veneto e alle informazioni raccolte presso testimoni privilegiati1. Ora le elabo-razioni dei dati definitivi - avvalorate dalla pubblicazione dei dati macroeconomici regionali da parte dell’ISTAT - consentono di svolgere analisi più puntuali e di fornire una sintesi interpretativa più ade-guata di quanto è accaduto nel corso del 2002. Quest’anno, inoltre, il consueto esame agli indicatori dei principali comparti produttivi agricoli e dell’industria alimentare si è allargato anche al settore forestale, la cui importanza va misurata non soltanto in termini di valore aggiunto generato ma an-che, e soprattutto, per le importanti funzioni che l’attività forestale garantisce nella gestione del terri-torio.

Il settore agroalimentare veneto sembra presentare risultati non del tutto deludenti, soprattutto se confrontati con gli indicatori macroeconomci generali. In un contesto economico mondiale che sta faticosamente superando la battuta d’arresto del 2001, l’Italia ha evidenziato un deciso rallenta-mento della crescita dell’intera economia, ma interessando in modo differenziato le principali riparti-zioni territoriali. All’evoluzione negativa verificatasi nel Nord Ovest si è sommata la sostanziale sta-gnazione del valore aggiunto nel Nord Est, mentre dinamiche più positive si sono riscontrate nel Centro Sud. L’economia veneta dovrebbe eguagliare il risultato medio nazionale e quindi mantenere le posizioni relative già acquisite.

Esaminando in particolare la situazione dell’agroalimentare veneto si nota che nel settore agri-colo alla netta contrazione del valore aggiunto in termini di quantità - un po' più accentuata rispetto a quella media nazionale - ha fatto riscontro una crescita sostenuta dei prezzi dei prodotti agricoli e quindi un discreto incremento in termini nominali del reddito agricolo. In sostanza appare verosimi-le affermare che, nel 2002, la crescita dei prezzi alla produzione ha salvaguardato il reddito degli agri-coltori, anche se è mancata la “spinta” produttiva a causa di andamenti meteorologici davvero fuori dalla norma. Per quanto riguarda il settore alimentare, in mancanza di stime contabili da parte dell’ISTAT, i giudizi espressi dagli operatori del settore nel corso dell’anno fanno ritenere che i risulta-ti produtrisulta-tivi e reddituali siano starisulta-ti posirisulta-tivi, soprattutto se confrontarisulta-ti con la sostanziale stagnazione del valore aggiunto industriale riscontrabile a livello regionale e nazionale. Infine dopo le ottime per-formance registrate nel 2001, gli scambi con l’estero evidenziano ancora un miglioramento della bi-lancia commerciale agroalimentare, ma con una crescita delle esportazioni piuttosto modesta, soprat-tutto se confrontata con l’aumento delle esportazioni riscontrato a livello nazionale.

Il mercato del lavoro veneto si dimostra dinamico e in grado di accrescere il numero comples-sivo di lavoratori, quindi è presumibile che il nuovo calo occupazionale registrato nel settore agricolo sia stato assorbito da altri settori produttivi. Come noto, la riduzione degli occupati in agricoltura presenta caratteristiche strutturali legate alla progressiva riduzione d’importanza del settore primario rispetto allo sviluppo nel settore dei servizi. In presenza di tassi di crescita modesti del valore

1

Si veda “L’andamento del settore agroalimentare nel Veneto. Prime valutazioni per il 2002”, Veneto Agricoltura - INEA, gennaio 2003.

to agricolo, la riduzione della manodopera incentivata dal continuo progresso tecnologico assicura un graduale aumento della produttività del lavoro, fattore necessario per migliorare la competitività delle imprese agricole. Sotto questo profilo il confronto con i risultati raggiunti a livello europeo sembra decisamente consolante: l’EUROSTAT ha stimato un calo in termini reali del -3,8% del reddito per unità lavoro per i 15 paesi dell'Unione e una riduzione del -2,2% per l’Italia, mentre nel Veneto le prime stime evidenziano un aumento di 2-3 punti percentuali. Un risultato lusinghiero che con-ferma l’elevato dinamismo del settore agricolo veneto.

Il tema della competitività è al centro dell’attenzione nel dibattito sui temi economici, vista la preoccupante fase di declino che sta attraversando l’Italia, come messo in luce recentemente anche dal Governatore della Banca d’Italia. Secondo le analisi condotte dai più accreditati istituti di ricerca nazionali, la perdita di quote di mercato del nostro paese negli ultimi anni è attribuibile all’impossibilità di utilizzare la svalutazione per rendere più concorrenziali le esportazioni, all’ascesa di paesi di nuova industrializzazione, alla dinamica del costo del lavoro legata alla notevole incidenza degli oneri sociali, alla modesta struttura dimensionale delle imprese italiane e alla inadeguatezza del-le infrastrutture produttive e dei servizi aldel-le imprese e al territorio. La perdita di competitività è del-legata alla crescita dei prezzi - stabilmente al di sopra della media europea - causata principalmente da un andamento deludente della produttività, a sua volta condizionata dal basso livello dell’attività indu-striale e anche dalla tenuta dell’occupazione nel settore del commercio in assenza di una crescita adeguata del valore aggiunto (ISAE, 2003b). In un quadro caratterizzato da una stagnazione della domanda e dalla attenuazione dei prezzi dei prodotti importati, il sistema distributivo non è stato indotto a ridurre i margini di ricarico sui prodotti destinati al consumo, quindi i prezzi al consumo hanno continuato a crescere a un ritmo più sostenuto rispetto ai prezzi alla produzione. I dati ripor-tati nella scheda di approfondimento dedicata ai prezzi dei prodotti ortofrutticoli (vedi scheda 3) esemplificano la situazione nel settore agricolo. Il recupero delle inefficienze nel settore dei servizi - anche attraverso una maggiore liberalizzazione dei mercati - dovrebbe favorire il processo di avvici-namento dell’inflazione italiana agli standard europei, evitando in questo modo pericolosi contrac-colpi sui livelli di competitività.

La debolezza del sistema produttivo italiano viene sempre più spesso messa in relazione anche alle modeste dimensioni delle imprese nazionali. Tenendo presente le specificità del settore agricolo - da sempre caratterizzato da strutture produttive ben distanti dagli standard industriali e dal settore dei servizi - è indubbio che la dimensione aziendale ridotta è uno dei problemi che deve essere af-frontato per favorire un processo di aggiustamento strutturale. Ma questo processo deve essere compatibile con il contesto socio-economico e culturale locale e si devono evitare scelte che posso-no avere effetti contrari agli obiettivi di partenza. Il caso del settore vitivinicolo è emblematico al riguardo. Nella scheda dedicata alla concorrenza sui mercati mondiali (vedi scheda 6) viene eviden-ziata la fortissima concentrazione di buona parte del settore produttivo da parte di un ristretto nu-mero di aziende negli Stati Uniti e in Australia, due forti competitori nel mercato globale. Può darsi che strutture di questo tipo risultino vincenti nella competizione internazionale ma è perfettamente inutile ipotizzare il trasferimento di modelli simili nella viticoltura italiana caratterizzata da una note-vole frammentazione strutturale. Al contrario l’impegno deve andare verso una valorizzazione della diversità, intesa come fattore che accresce l’interesse dei consumatori per i prodotti di qualità legati a specifici ambienti pedo-climatici e culturali. Ovviamente tutto questo richiede uno sforzo congiunto

della miriade di operatori e un rispetto delle regole che garantisca un’offerta all’altezza di segmenti di domanda che richiedono prodotti caratterizzati da standard qualitativi sempre più sofisticati.

1. LO SCENARIO ECONOMICO COMUNITARIO E NAZIONALE 1.1 Lo scenario economico comunitario

Il 2002 è stato caratterizzato da un andamento moderato dell’economia mondiale. Le aspetta-tive di ripresa non hanno, infatti, trovato conferma a causa principalmente delle tensioni geopoliti-che internazionali geopoliti-che hanno interessato, in primo luogo, l’America Latina e il Medio Oriente e del rialzo dei prezzi del petrolio che, a fine 2002, hanno raggiunto nuovamente gli elevati livelli registrati nei primi mesi del 2001. A questo va aggiunto il raffreddamento della fiducia dei consumatori i quali hanno visto eroso il loro potere di acquisto. In questo quadro generale, non si differenzia l’andamento dell’economia nell’Unione Europea (UE) il cui Prodotto Interno Lordo (PIL), dopo il forte rallentamento registrato nel 2001 (+1,5% a fronte del +3,5% del 2000), ha segnato nel 2002 un incremento ancora più contenuto pari al +1%, che si abbassa ulteriormente nell’area Euro (+0,8%).

Per quanto concerne l’inflazione nell’Unione, l’andamento delle componenti più volatili (prez-zi dei prodotti energetici e alimentari non lavorati) ha condi(prez-zionato i prez(prez-zi al consumo, facendoli aumentare. Infatti, l’indice armonizzato ha mostrato nel 2002 un incremento del +2,2%, inferiore rispetto all’indice calcolato al netto delle componenti volatili che ha registrato, nello stesso periodo, un aumento pari al +2,5%. La differenza dello 0,3% è dovuta al rallentamento del tasso di crescita dei beni alimentari non lavorati ed energetici (+1,1% nel 2002, contro il +3,7% nel 2001). Comples-sivamente, i tassi di inflazione nei singoli paesi dell’UE presentano una forbice ancora molto ampia e

pressoché immutata rispetto al 2001: all’1,2% della Germania si contrappone il 4,7% dell’Irlanda su una media europea del 2,1%.

Il mercato del lavoro nell’UE nel 2002 si è chiuso con un tasso di disoccupazione attestatosi al 7,8%, dato che risulta essere praticamente invariato rispetto all’anno precedente. La percentuale più alta di disoccupati si registra in Spagna (11,5%), mentre la più bassa si ha in Lussemburgo e Olanda (3,2%). L’Italia si attesta all’8,9%. Merita sottolineare che per quanto concerne il tasso standardizzato di disoccupazione, Italia, Grecia e Finlandia hanno registrato, rispetto agli altri Paesi dell’UE, una controtendenza positiva concretizzatasi con la creazione di nuovi posti di lavoro.

In questo contesto generale, l’agricoltura europea, nel 2002, non ha potuto sottrarsi alle diffi-coltà contingenti determinate dall’andamento dei mercati internazionali. Ciò è confermato anche dalla contrazione del reddito dei lavoratori agricoli a tempo pieno, diminuito del -3,8% rispetto al 20012 (Eidmann, 2003). La situazione più critica si è registrata in Danimarca con una diminuzione del -24,4% su base annua, mentre il dato migliore viene presentato dalla Gran Bretagna con un in-cremento del +6,6%. L’Italia si è attestata su una perdita pari al -2,2%. Secondo le prime stime il reddito delle imprese dovrebbe aver subito una diminuzione che, in media, risulterebbe pari al -9,5% rispetto alla precedente annata.

Scheda 1 - La proposta di Revisione di Medio Termine della Pac

Nel luglio del 2002 la Commissione europea ha diffuso la prima proposta sulla Revisione di Medio Termine (RMT) della Politica Agricola Comune (PAC) attorno alla quale si è acceso un confronto che ha visto gli Stati membri collocarsi su posizioni molto diversificate: alcuni governi nazionali mirano infatti a una riforma radi-cale della PAC, mentre altri tendono a un mantenimento dello status quo. I risultati della discussione che ne è scaturita hanno portato il Commissario europeo all’Agricoltura, Franz Fischler, a presentare, a fine gennaio 2003, una nuova versione del pacchetto di riforme che non ha comunque diminuito i toni del confronto(a).

2

Tale indicatore riflette sia i risultati economici assoluti che l’andamento dell’occupazione. Pertanto una diminuzione della forza lavoro associata a una sostanziale stabilità del reddito complessivo prodotto determina un incremento del reddito per unità di lavoro e quindi della produttività del lavoro stesso.

Indubbiamente, la RMT presenta elementi di cambiamento delle politiche agricole ben più drastici di quanto applicato con Agenda 2000, ma sembra chiaro che non intende mettere in discussione il sistema agricolo europeo, bensì salvaguardare l’agricoltura dell’UE in vista di importanti appuntamenti quali l’allargamento a Est e le trattative in ambito WTO. Di fronte al rischio di dover elaborare, nel 2006, una riforma vera e propria della PAC con pesanti tagli al settore agricolo, la Commissione ha preferito intervenire con specifiche misure correttive. Tutto questo, tenendo presente che nel 2004 verrà presentata la proposta di revisione dei Fondi strutturali per i quali sarà interessata anche l’agricoltura. In estrema sintesi, i passaggi salienti della revisione proposta dalla Commissione europea sono i seguenti.

Il Disaccoppiamento, che propone di slegare (disaccoppiare) il sistema degli aiuti dalla tipologia di coltivazione o di allevamento praticato nell’azienda. In questo modo viene abbandonato l’attuale sistema di sostegno, in vigore dal 1992, che prevede la corresponsione di un premio calcolato sulla base degli ettari di specifiche col-ture o dei capi allevati. Il nuovo sistema, dunque, prevede un regime di aiuti forfettario dove per ogni azienda si calcolerà la media degli aiuti percepiti negli anni 2000, 2001, 2002. Questa media verrà divisa per il numero degli ettari detenuti nello stesso triennio e determinerà il montante del pagamento aziendale “disaccoppiato”. Per le aziende zootecniche il pagamento “disaccoppiato” sarà calcolato in maniera forfettaria, tenendo conto del caso in cui l’azienda non abbia alcuna superficie foraggera (allevamenti intensivi) e del caso in cui il calcolo dovesse dare un importo superiore ai 2.000 euro per ettaro. Le superfici aziendali “disaccoppiate” potranno essere destinate a qualsiasi tipo di coltivazione, ad eccezione delle “colture permanenti” (colture che occupano il terreno per più di cinque anni).

La Modulazione dinamica e la degressività, che prevedono un sistema cumulativo di riduzione progressiva degli aiuti: 1% nel 2006, 4% nel 2007, 12% nel 2008, 14% nel 2009, 16% nel 2010, 18% nel 2011, 19% nel 2012. Questa percentuale di riduzione sarà applicata al 100% per la quota premio che supera i 50.000 euro e al 50% per la quota premio compresa tra i 5.000 e i 50.000 euro. Al di sotto dei 5.000 euro non sono previste ridu-zioni degli aiuti. L’ammontare delle somme resesi disponibili attraverso la modulazione sarà destinato al fi-nanziamento dello sviluppo rurale; la quota individuata sarà dell’1% annuo cumulabile (1% nel 2006 per arri-vare al 6% nel 2012). Dalla degressività deriveranno i fondi necessari a finanziarie le future riforme dei com-parti del latte, dello zucchero, ecc.

Nell’ambito dello Sviluppo rurale la RMT cerca di rafforzare e valorizzare qualitativamente il secondo pilastro della PAC (Coldiretti, 2003). Tra le principali novità vi è il sostegno a programmi di miglioramento della tutela

della qualità, volto a favorire l’adozione di sistemi di qualità certificata comunitaria (Dop, IGP, ecc.);

l’istituzione di un sistema di consulenza aziendale (audit); una misura a favore del benessere degli animali.

Altri passaggi importanti delle proposte di RMT riguardano l’Eco-condizionalità. Con essa la Commissione in-tende legare il sostegno al settore agricolo a comportamenti virtuosi da parte degli agricoltori beneficiari. In particolare i requisiti richiesti riguardano il rispetto da parte del produttore di norme in materia di ambiente, salubrità degli alimenti, benessere animale, sanità e sicurezza sul lavoro. Tale impostazione contiene elementi strategici per il futuro dell’agricoltura europea in quanto cerca di premiare i comportamenti produttivi a mino-re impatto ambientale. Per quanto riguarda il Set-aside è pmino-revisto l’obbligo di messa a riposo dei termino-reni per 10 anni che riguarderà il 10% della superficie utilizzata nella campagna 2003-2004. Sono peraltro esentate dall’obbligo le aziende a produzione biologica e quelle con meno di 20 ettari. Sono inoltre in discussione pro-poste per la riforma del sostegno previsto dalle principali OCM.

(a) Si fa presente che al momento di andare in stampa le proposte di revisione di medio termine della PAC erano ancora in fase di discussione in sede comunitaria.

1.2 Lo scenario economico nazionale

Secondo i dati definitivi diffusi dall’ISTAT, nel 2002 il PIL italiano è cresciuto del +0,4% in

termini reali segnando il peggior risultato dal 1993 (ISTAT, 2003a; ISTAT, 2003b). Nel corso dell’anno

il peggioramento del quadro economico internazionale e la stagnazione della domanda interna, cau-sata dalla ripresa dell’inflazione e dalla crisi dei mercati finanziari, hanno spinto i principali istituti che si occupano di previsioni economiche a rivedere progressivamente le proprie stime di crescita della ricchezza nazionale (Unioncamere del Veneto, 2003a). Si è infatti passati da ipotesi di aumento del PIL, a metà anno, compreso tra il +0,9 e il +1,2% alle stime autunnali di crescita compresa tra +0,3% e +0,5%. Il rallentamento dell’attività economica è legato sia alla debolezza della domanda

interna che al peggioramento delle esportazioni nette (ISTAT, 2003b). Anche per gli investimenti fissi lordi si è registrato un sostanziale rallentamento, con la crescita più bassa dell’ultimo decennio (+0,5%).

Tab. 1.1 - Principali indicatori congiunturali dell’Italia nel periodo 2000-2003 (variazioni a prezzi correnti rispetto all’anno precedente)

2000 2001 2002

PIL (a prezzi costanti) 3,1 1,8 0,4

Produzione industriale 3,3 -0,7 -2,3

Fatturato industriale 12,3 1,4 -0,6

di cui: sul mercato nazionale 11,2 1,4 -0,9

di cui: sul mercato estero 14,9 1,3 0,3

Ordinativi industriali 12,1 -4,2 1,9

di cui: sul mercato nazionale 10,1 -3,2 1,0

di cui: sul mercato estero 15,4 -5,9 3,4

Esportazioni di beni e servizi 16,6 4,8 -2,0

Importazioni di beni e servizi 22,4 3,0 -0,9

Occupati totali 1,9 2,1 1,5

Prezzi al consumo(a) 2,7 2,5 2,9

Nota (a): indici armonizzati.

Fonte: elaborazioni INEA su dati ISTAT (2003a, 2003d, 2003e, 2003g).

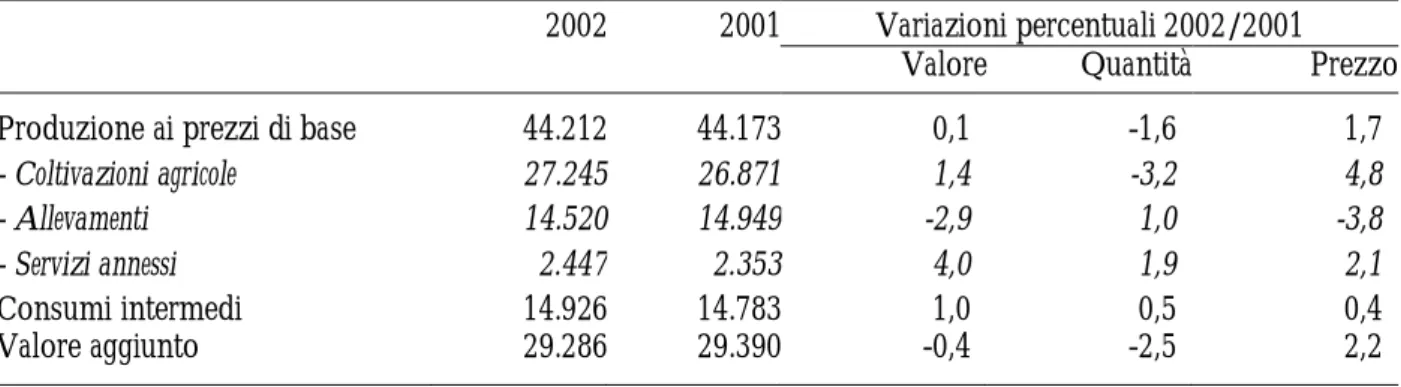

Sul fronte della produzione i risultati appaiono in genere negativi. Per l’agricoltura la produ-zione ai prezzi di base in termini correnti si è mantenuta su valori sostanzialmente uguali a quelli dell’anno precedente (ISTAT, 2003c), mentre è da registrare una contrazione in termini reali del -1,6% (tab. 1.2). Le coltivazioni agricole hanno ottenuto buoni risultati solo in termini economici, come confermato dalla dinamica positiva della componente prezzi/compensazioni (+4,8%) e dalle variazioni negative della componente produttiva (-3,2%). Gli allevamenti sono stati invece pesante-mente influenzati da uno sfavorevole andamento commerciale che ha annullato i deboli incrementi quantitativi. Note positive provengono dai servizi annessi all’agricoltura (contoterzismo, manuten-zione del verde pubblico, ecc.) che, dall’applicamanuten-zione del nuovo sistema europeo dei conti nazionali e regionali (SEC95), vengono computati al settore agricolo. Tuttavia per il terzo anno consecutivo il valore aggiunto del settore agricolo in termini reali è diminuito (-2,5%) anche a causa del contestuale incremento dei consumi intermedi.

Per quanto riguarda la produzione industriale, la diminuzione del -2,3% desta comprensibili preoccupazioni (ISTAT, 2003d). Come confermato dalla variazione dell’indice del fatturato (-0,6%), un parziale recupero si è avuto sul fronte dei prezzi, soprattutto grazie ai risultati ottenuti sui mercati esteri, dove tale indice è lievemente aumentato (+0,3%), mentre, dopo la caduta osservata nel 2001, il livello degli ordinativi è tornato a crescere (+1,9%). Considerando che quest’ultimo misura le va-riazioni nel tempo delle commesse ricevute dalle imprese appartenenti ai settori che normalmente lavorano su ordinativi (e quindi non ancora evasi), il valore positivo lascia ben sperare per i prossimi mesi. Ancora una volta il comparto dell’industria alimentare, delle bevande e del tabacco conferma le proprie peculiarità anticicliche rispetto al complesso dell’industria. Nel 2002 la produzione alimenta-re è infatti aumentata del +1,3% rispetto al 2001 e il fatturato ha segnato un incalimenta-remento del +6,4%

(Agrisole, 2003).

Tab. 1.2 - Produzione, consumi intermedi e valore aggiunto ai prezzi di base dell'agricoltura italiana (mio euro correnti)

2002 2001 Variazioni percentuali 2002/2001

Valore Quantità Prezzo

Produzione ai prezzi di base 44.212 44.173 0,1 -1,6 1,7

- Coltivazioni agricole 27.245 26.871 1,4 -3,2 4,8

- Allevamenti 14.520 14.949 -2,9 1,0 -3,8

- Servizi annessi 2.447 2.353 4,0 1,9 2,1

Consumi intermedi 14.926 14.783 1,0 0,5 0,4

Valore aggiunto 29.286 29.390 -0,4 -2,5 2,2

Fonte: elaborazioni INEA su dati ISTAT (2003c).

Considerando il commercio complessivo di beni e servizi con l’estero, il 2002 è stato caratte-rizzato da una diminuzione rispetto all’anno precedente delle esportazioni sia in quantità (-1%) che in valore (-2%). Per contro, l’acquisto di beni e servizi al di fuori dei confini nazionali è apparso in crescita in termini quantitativi (+1,5%), probabilmente per effetto della caduta dei prezzi di alcuni prodotti (come testimonia la riduzione del -0,9% del valore delle importazioni) anche se prevalgono forti divari territoriali.

Note positive provengono dal mercato del lavoro. Nel 2002 il numero di occupati totali è cre-sciuto del +1,5%, grazie ad un sostanziale incremento dell’occupazione femminile e di quella nelle regioni del Centro-Sud Italia (ISTAT, 2003e). In questo modo il tasso di disoccupazione si è potuto attestare al 9% (-0,5% rispetto a quello del 2001).

Un ultimo sguardo va rivolto all’andamento dei prezzi al consumo. La crescita del +2,9% ri-spetto al 2001 (ISTAT, 2003f) si riferisce all’indice armonizzato dei prezzi calcolato per tutti i paesi dell’Unione Europea in riferimento all’anno base 19963. I beni che hanno maggiormente contribuito alla ripresa dell’inflazione sono rappresentati dai servizi offerti da alberghi, ristoranti e pubblici eser-cizi (+4,5%), dai servizi sanitari e spese per la salute (+4,3%), dagli altri beni e servizi (+3,9%) e dai prodotti alimentari e bevande analcoliche (+3,6%). All’opposto hanno frenato la crescita del costo della vita le spese per l’abitazione, l’acqua, l’elettricità e i combustibili (+0,4%) e le comunicazioni (-1,4%).

Le previsioni sull’economia internazionale e italiana effettuate da Prometeia ipotizzano, in pre-senza di una situazione di particolare stabilità politica, una ripresa dell’economia a livello globale già a partire da quest’anno (Prometeia, 2003). Essa dovrebbe permettere all’Unione Europea (e anche all’Italia) di chiudere il 2003 con una crescita del PIL su valori prossimi al +1%, mentre per avere tassi di incremento superiori al +2% si dovrà attendere fino al 2005.

3

Esso viene calcolato sulla quota parte di consumi di beni e servizi che hanno regimi di prezzo comparabili nei diversi stati ed è, perciò, utilizzato per misurare la dinamica dei prezzi all’interno dell’UE (ISTAT, 2003f).

2. LO SCENARIO ECONOMICO REGIONALE

Molti indicatori congiunturali segnalano che il 2002 non è stato un anno positivo per il sistema economico regionale, confermando il rallentamento della crescita economica dopo un periodo di espansione. Secondo le prime stime (Unioncamere del Veneto, 2003a), il sistema economico ha in-fatti registrato una crescita del PIL in termini reali di circa il +0,9% rispetto all’anno precedente. La congiuntura economica internazionale avrebbe influenzato anche i settori produttivi regionali tanto che tutte le previsioni di crescita del PIL sono state progressivamente ridimensionate nel corso del 2002. A livello internazionale, infatti, le difficoltà incontrate dai principali paesi si sarebbero manife-state già alla fine del 2000 per concretizzarsi in misura più evidente nei due anni successivi. Stime ancora più negative sono state effettuate da Prometeia che indica una crescita contenuta del PIL del Veneto, dell’ordine del +0,6% circa, influenzata dalle difficoltà incontrate dall’industria manifatturie-ra e dal comparto turistico. In sintesi, il PIL del Veneto si dovrebbe attestare sui 96.000 milioni di euro, pari a circa il 9% del PIL nazionale.

A livello regionale il numero di imprese attive iscritte al Registro delle CCIAA4 è di poco supe-riore a 449.000 unità, con una modesta crescita (+0,4%) rispetto al 2001 (Infocamere-Movimprese, 2003). Peraltro un’analisi effettuata escludendo le imprese agricole metterebbe in evidenza un incre-mento del +2,2% delle unità produttive venete, che rappresenta l’increincre-mento più elevato nell’ambito delle regioni del Cento-Nord. Disaggregando le imprese in funzione della tipologia giuridica, si os-serva un significativo calo delle ditte individuali (-1,3%) che, in termini relativi, rappresentano il 65% del totale delle imprese iscritte al Registro camerale. Per le società di persone e per le società di capi-tali si è avuta invece una crescita del numero di ditte, pari rispettivamente al +1,1% e al +8,5%. Tra i settori produttivi dove si è registrato un aumento del numero delle imprese vi sono soprattutto i Servizi immobiliari, informatici, noleggio, ecc. (+7,7%) e le Costruzioni (+5,4%), che assieme rap-presentano quasi un quarto delle imprese venete. Una crescita significativa è stata registrata anche per Pesca e piscicoltura (+9,4%), Sanità e servizi sociali (+8,0%), Produzione e distribuzione di e-nergia elettrica, gas e acqua (+5,5%). Una lieve diminuzione ha riguardato il settore manifatturiero (-0,4%), mentre continua sostenuto il calo nel settore agricolo (-5,5%). In definitiva l’espansione delle imprese si sarebbe concentrata soprattutto nei settori dei servizi alle imprese e, in genere, nel terzia-rio avanzato, dove la domanda nel medio-lungo peterzia-riodo presenta migliori prospettive (Unioncamere del Veneto, 2003b).

Tab. 2.1 - Imprese, occupati e tassi di occupazione e disoccupazione nel 2002

Veneto Italia in % su Italia

Imprese (000) 449 4.952 9,1

Occupati (000) 1.987 21.829 9,1

Tasso di occupazione 50,9 44,4

Tasso di disoccupazione 3,4 9,0

Fonte: ISTAT (2003e) e Infocamere-Movimprese (2003).

Il numero di occupati è cresciuto ulteriormente anche nel corso del 2002 raggiungendo circa

4

È definita attiva ogni impresa iscritta al Registro delle Imprese che esercita l’attività e non risulta avere procedure concorsuali in atto. Fra le imprese attive non rientrano pertanto quelle inattive, quelle sospese, quelle in liquidazione e quelle in fallimento.

1.987.000 unità. Peraltro l’incremento registrato a livello regionale (+0,9%) è stato inferiore rispetto a quello osservato per l’intero Paese (+1,5%), come rilevato dall’ISTAT con l’annuale indagine sulle

forze di lavoro. In Veneto la crescita del numero complessivo degli occupati è la risultante di due andamenti contrapposti che hanno caratterizzato i settori produttivi. Se per l’agricoltura e l’industria si è verificata una contrazione degli occupati (rispettivamente del -3,7% e del -0,2%) nel settore ter-ziario è proseguita la crescita già osservata negli anni passati (+2,0%). A seguito di questa situazione generale continua ad aumentare il tasso di occupazione che in Veneto è salito al 50,9%, mentre la disoccupazione si è stabilizzata ormai su livelli frizionali (3,4%), con diminuzione del tasso di disoc-cupazione anche per la componente femminile della forza lavoro. Va infine sottolineato come l’occupazione in Veneto, e nel Nord Est, sia stata trainata dalla diffusione del lavoro part time piut-tosto che da forme di lavoro temporaneo, che trovano invece maggiore diffusione in altre aree del paese (Anastasia, 2003). Quest’ultimo andamento sarebbe in parte spiegato dalla saturazione della domanda di lavoro flessibile imposta sia dalle peculiari caratteristiche di questa tipologia di lavoro, poco legata all’azienda, sia dalla necessità da parte dell’impresa di fidelizzare e formare un nucleo centrale di lavoratori, nella consapevolezza che una loro sostituzione non risulta sempre facile (Ana-stasia, 2002).

In analogia a quanto registrato a livello nazionale, le difficoltà sui mercati internazionali si sono riflesse in una contrazione delle esportazioni (-2,0%) scese a circa 39.000 milioni di euro. Solo nell’ultimo trimestre dell’anno si sono intravisti dei timidi segnali di ripresa che peraltro potrebbero non essersi confermati nei primi mesi del 2003 a causa del conflitto in Iraq. Il Veneto ha comunque mostrato una migliore tenuta rispetto ad altre regioni maggiormente orientate all’export, come ad esempio la Lombardia dove la flessione è stata del -4,5%. A livello nazionale il Veneto rappresenta la seconda regione in termini di export e contribuisce a quasi il 15% del totale delle esportazioni. I comparti che hanno registrato una maggiore espansione sono quelli delle industrie chimiche (+16,3%) e degli autoveicoli e mezzi di trasporto (+15,7%). Un significativo incremento è stato os-servato anche per i prodotti minerali (+3,4%) e alimentari (+2,9%), mentre una pesante flessione - vista l’incidenza sul totale - ha caratterizzato sia il settore delle macchine e degli apparecchi metallici (-6,6%) che quello della “moda” (-6,4% per il comparto dei prodotti in cuoio e -1,6% per il tessile e l’abbigliamento). Sostanzialmente stabili sono risultate invece le importazioni (+0,4%), attestate a circa 29.000 milioni di euro. Tale andamento, comune anche alle altre regioni nord-orientali, si diffe-renzia dalle altre circoscrizioni dove è invece emersa una contrazione superiore, in genere, al -3%. Anche dal lato delle importazioni il Veneto occupa il secondo posto nella graduatoria regionale con un’incidenza dell’11,4% sul totale nazionale.

Segnali negativi sono emersi infine per il settore turistico, il cui fatturato è stato limitato dall’avverso andamento climatico. Rispetto al 2001 le presenze sono diminuite di circa il 4% (Union-camere, 2003a), con maggiori flessioni nelle località montane (-7,5%). In particolare è stata riscontra-ta una minore presenza di turisti stranieri, soprattutto provenienti dal Nord America e da Germania, Austria e Svizzera.

Secondo le previsioni di Unioncamere e Prometeia l’aumento del PIL nel 2003 dovrebbe

atte-starsi a circa il +1,7%, con un ritmo di crescita superiore a quello delle altre regioni settentrionali. Il miglioramento della situazione internazionale e la fine del conflitto in Iraq dovrebbero aumentare il livello di fiducia delle imprese e influenzare positivamente la ripresa delle esportazioni e degli inve-stimenti fissi lordi.

3. IL SETTORE AGRICOLO REGIONALE 3.1 Le imprese e l’occupazione

Le aziende agricole nel Registro delle imprese delle CCIAA. Anche nel corso del 2002 è proseguita la

diminu-zione del numero di aziende agricole iscritte al Registro delle imprese5 curato dalle Camere di com-mercio provinciali (tab. 3.1). Rispetto ai dati delle rilevazioni censuarie effettuate dall’ISTAT, tale ar-chivio è in grado di offrire un’immagine annuale del sistema delle imprese professionali escludendo le aziende di piccole dimensioni e quelle che non godono delle numerose provvidenze concesse dall’amministrazione pubblica. Il numero di imprese agricole attive iscritte al registro camerale è di poco superiore alle 100.000 unità (-5,5% rispetto al 2001). La riduzione delle unità produttive, che prosegue ormai da cinque anni, è attribuibile sia alla continua diminuzione di ditte individuali sia alla ristrutturazione del settore agricolo. Va comunque ricordato che una parte consistente della diminu-zione è legata a motivi di errata attribudiminu-zione amministrativa al comparto (Unioncamere, 2003b). Le imprese agricole venete rappresentano quasi un quarto del totale delle imprese iscritte alle CCIAA e

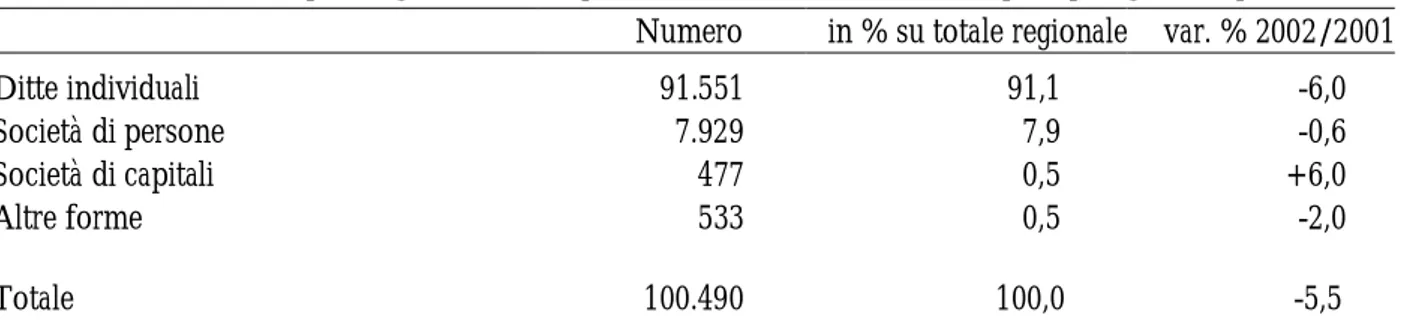

tra esse prevalgono le ditte individuali, che hanno un’incidenza superiore al 90% del totale, mentre le società di persone rappresentano circa l’8% delle imprese. Nell’ultimo decennio la formazione di ditte individuali è stata in parte incentivata attraverso il sostegno concesso dalle politiche per l’insediamento dei giovani agricoltori che, tuttavia, sembra abbia favorito una ulteriore frammenta-zione delle aziende familiari (Bortolozzo et al., 2003). Osservando i dati della tabella 3.1 emerge che proprio le ditte individuali sono state caratterizzate nel 2002 dalla diminuzione più elevata (-6%), mentre l’unica tipologia giuridica a manifestare una crescita è quella delle società di capitale (+6%), peraltro scarsamente rappresentate (meno dell’1% del totale). In Veneto si è quindi verificata una diminuzione delle aziende superiore, in termini relativi, a quella registrata a livello nazionale (-2,4%). Inoltre in altre regioni la diminuzione delle ditte individuali è stata accompagnata da un incremento più sostenuto rispetto al Veneto delle società di capitali e di persone che sembra mettere in evidenza un’organizzazione aziendale verso forme societarie.

Tab. 3.1 - Numero di imprese agricole iscritte presso le CCIAA venete nel 2002 per tipologia di impresa

Numero in % su totale regionale var. % 2002/2001

Ditte individuali 91.551 91,1 -6,0

Società di persone 7.929 7,9 -0,6

Società di capitali 477 0,5 +6,0

Altre forme 533 0,5 -2,0

Totale 100.490 100,0 -5,5

Fonte: elaborazioni INEA su dati Infocamere - Movimprese (2003).

Nelle province di Padova, Verona e Treviso si concentra complessivamente il 64% delle im-prese agricole, mentre un’incidenza molto limitata è osservabile nel Polesine6 (8%) e, soprattutto,

5

Il Centro di informatizzazione del sistema camerale nazionale riporta i dati delle iscrizioni e cancellazioni al Registro delle Imprese tenuto dalle Camere di Commercio. Dall’ottobre 1996 anche le imprese agricole hanno l’obbligo di i-scriversi al Registro delle imprese tenuto presso le CCIAA. Sono esclusi da tale obbligo i produttori agricoli che abbia-no realizzato nel precedente anabbia-no solare un volume d’affari inferiore a circa 2.500 euro, costituito per almeabbia-no 2/3 da cessioni di taluni prodotti agricoli. Sono tenuti all’iscrizione anche i produttori che ricevono il carburante agricolo a condizioni agevolate.

6

nella provincia di Belluno (tab. 3.2). La riduzione del numero di imprese si è osservata in misura generalizzata in tutte le province pur con andamenti differenziati. In particolare nella provincia di Venezia la diminuzione è stata del -9,3%, mentre in una provincia a forte vocazione agricola come quella di Verona è osservabile una migliore tenuta del numero di aziende (-1,7%). Un recente studio (Unioncamere, 2003b) ha analizzato l’indice di specializzazione delle province venete utilizzando come base la numerosità delle imprese7. Le province con una specializzazione nel settore agricolo sono, in ordine decrescente, Rovigo, Treviso, Verona e Padova. Nel Polesine il valore assunto dall’indice è secondo solo a quello del settore della pesca e piscicoltura, mentre nelle province di Padova e Treviso assume una maggiore importanza il terziario avanzato. Infine la provincia di Vero-na presenta uVero-na maggiore omogeneità tra i diversi comparti che presentano un indice molto vicino all’unità.

Tab. 3.2 - Numero di imprese agricole iscritte presso le CCIAA venete nel 2002 per provincia

Numero in % su totale regionale var. % 2002/2001 Indice di

specializzazione settore agricolo Verona 21.029 20,9 -1,7 1,1 Vicenza 12.754 12,7 -5,6 0,8 Belluno 2.240 2,2 -3,6 0,6 Treviso 20.792 20,7 -5,5 1,1 Venezia 13.223 13,2 -9,3 0,8 Padova 22.644 22,5 -6,5 1,1 Rovigo 7.808 7,8 -5,7 1,3 Veneto 100.490 100,0 -5,5 1,0

Fonte: elaborazioni INEA su dati Infocamere - Movimprese (2003b).

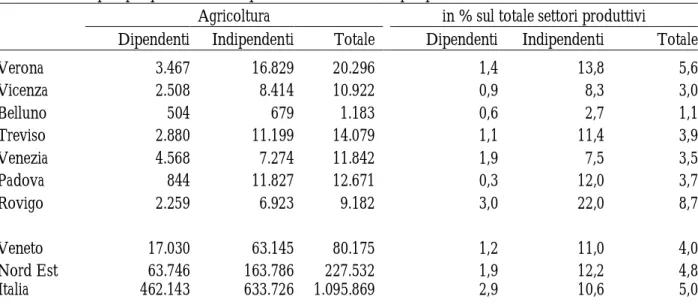

L’occupazione nel settore agricolo. Il numero di occupati nel settore agricolo del Veneto ha subito nel corso del 2002 un’ulteriore flessione, attestandosi a circa 80.000 unità (-3,7% rispetto al 2001). La diminuzione è inferiore a quella registrata nell’anno precedente, ma pur sempre significativa, sia per-ché superiore a quella osservata a livello nazionale, dove la perdita di occupati in agricoltura è stata del -2,7%, sia perché in controtendenza rispetto all’andamento dell’occupazione complessiva nel Veneto che, seppure in modo contenuto, manifesta una crescita del +0,9%. In realtà questa situa-zione non deve sorprendere visto che risulta sempre più difficile competere con i maggiori redditi e la maggiore flessibilità che caratterizzano le altre attività lavorative. Inoltre la contrazione dell’occupazione rende sempre più difficile il ricambio generazionale in agricoltura e accentua l’invecchiamento dei lavoratori e soprattutto dei conduttori delle aziende agricole. Nel complesso gli occupati agricoli costituiscono il 4% della forza lavoro regionale e hanno un’incidenza più contenuta sia rispetto alla media delle regioni del Nord Est che a quella relativa all’intero paese.

Osservando i dati della tabella 3.3 si possono evidenziare delle particolarità negli andamenti a livello provinciale molto interessanti. Verona è la provincia con il maggior numero di occupati del Veneto (25,3%) a conferma dell’elevato contributo che questa area apporta alla formazione del

7

L’indice mette in evidenza l’importanza che ogni settore economico riveste a livello provinciale, in termini di imprese, rispetto al corrispondente peso che il settore assume nell’economia regionale, secondo la seguente equazione:

100 x regionali e complessiv imprese n. / regionale jesimo comparto imprese n. 100 x iesima provincia totali imprese n. / iesima provincia nella jesimo comparto imprese n. azione specializz di Indice

re aggiunto agricolo del Veneto (Verona è la terza provincia in Italia in termini di valore aggiunto agricolo) e della presenza di una maggiore diversificazione delle attività produttive agricole. Anche Treviso e Padova rivestono una significativa importanza in termini di incidenza del numero di occu-pati sul totale regionale con una quota, rispettivamente, del 17,6% e del 15,8%.

Tab. 3.3 - Occupati per posizione nella professione nel Veneto per provincia nel 2002

Agricoltura in % sul totale settori produttivi

Dipendenti Indipendenti Totale Dipendenti Indipendenti Totale

Verona 3.467 16.829 20.296 1,4 13,8 5,6 Vicenza 2.508 8.414 10.922 0,9 8,3 3,0 Belluno 504 679 1.183 0,6 2,7 1,1 Treviso 2.880 11.199 14.079 1,1 11,4 3,9 Venezia 4.568 7.274 11.842 1,9 7,5 3,5 Padova 844 11.827 12.671 0,3 12,0 3,7 Rovigo 2.259 6.923 9.182 3,0 22,0 8,7 Veneto 17.030 63.145 80.175 1,2 11,0 4,0 Nord Est 63.746 163.786 227.532 1,9 12,2 4,8 Italia 462.143 633.726 1.095.869 2,9 10,6 5,0

Fonte: elaborazioni INEA su dati ISTAT (2002e).

Anche nel 2002 la riduzione degli occupati ha interessato maggiormente la componente di la-voratori indipendenti (-3,9%) che con oltre 63.000 unità rappresentano quasi il 79% della forza lavo-ro regionale, mentre la contrazione dei lavoratori dipendenti è stata più contenuta (-2,6%). La dimi-nuzione più consistente dei lavoratori indipendenti è spiegabile con la fuoriuscita fisiologica delle imprese individuali più piccole e con l’abbandono dell’attività da parte dei conduttori più anziani; la diminuzione più contenuta dei lavoratori dipendenti potrebbe anche indicare una lenta tendenza alla costituzione di imprese di più elevate dimensioni con una maggiore necessità di lavoratori dipenden-ti.

La partecipazione femminile in agricoltura si mantiene sulle percentuali rilevate nel 2001, costi-tuendo il 27,5% del totale degli occupati agricoli e trova lavoro soprattutto in impieghi a tempo par-ziale: il 31% è, infatti, occupato secondo questa tipologia di lavoro (contro l’8,6% dei maschi). Nel complesso, gli occupati a part-time in agricoltura raggiungono il 15%, ben al di sopra della media regionale complessiva, dove il 10,6% della manodopera è impiegata a tempo parziale.

Gli andamenti occupazionali in agricoltura continuano a presentare delle realtà a volte tra loro in controtendenza: da un lato la diminuzione degli occupati, favorita dal continuo aumento del pro-gresso tecnico, è affiancata da modesti tassi di crescita del valore aggiunto e si riflette in un graduale aumento della produttività del lavoro in agricoltura. D’altra parte si presentano ancora situazioni di difficoltà nel reperire manodopera da impiegare in azienda. In questo contesto il ricorso a lavoratori extracomunitari, spesso ostacolato dagli adempimenti burocratici, spinge verso il “sommerso”, (in agricoltura tale incidenza è più che doppia rispetto alla media delle attività economiche). Le difficoltà e le accuse di scarsa flessibilità nel lavoro sembrano però smentite dalle percentuali degli occupati a tempo parziale: nell’industria tale incidenza è solo del 6% nel Veneto, inferiore di 10 punti percen-tuali rispetto a quella del settore agricolo.

Il quadro generale. Nel 2002 la produzione ai prezzi di base8 ha raggiunto i 4.570 milioni di euro con un incremento in termini correnti del +2,0% (tab. 3.4). Questo positivo andamento si differenzia net-tamente da quanto osservato a livello nazionale (+0,1%) e, soprattutto, in alcune regioni del Nord come Piemonte (-2,8%) ed Emilia Romagna (-2,8%). L’aumento della produzione in valore nascon-de tuttavia un risultato poco favorevole dal punto di vista produttivo, a causa di un avverso anda-mento climatico. La produzione ai prezzi di base espressa in termini reali ha, infatti, subito una deci-sa contrazione (-1,9%). Questo andamento rivela quindi il ruolo determinante svolto dal recupero dei prezzi osservato in molti comparti che ha consentito di bilanciare in misura più che proporziona-le la diminuzione produttiva. Deve peraltro essere evidenziato che con l’introduzione del Sistema Europeo dei Conti Nazionali (SEC95), i contributi erogati nell’ambito delle singole OCM entrano direttamente nella produzione ai prezzi di base, incidendo in misura significativa sul risultato eco-nomico finale.

Tab. 3.4 - Produzione e valore aggiunto ai prezzi di base del Veneto nel 2002 (mio euro correnti)

2002 2001 Variazioni percentuali 2002/2001

Valore Quantità Prezzo

Coltivazioni agricole 2.485 2.349 5,8 -4,3 10,5 di cui: - erbacee 1.587 1.386 14,5 3,3 10,9 - foraggere 170 173 -1,5 -3,5 2,2 - legnose 727 790 -8,1 -19,0 13,5 Allevamenti 1.836 1.894 -3,0 0,8 -3,8 Servizi Annessi 248 238 4,0 1,9 2,1 Produzione 4.569 4.481 2,0 -1,9 4,0 Consumi intermedi 1.749 1.730 1,1 0,0 1,0 Valore Aggiunto 2.820 2.752 2,5 -3,0 5,6

Fonte: elaborazioni INEA su dati ISTAT (2003c).

Il valore dei consumi intermedi è aumentato di circa il +1% raggiungendo i 1.750 milioni di euro. Peraltro il valore in termini reali indica che il consumo di fattori di produzione si è mantenuto agli stessi livelli del 2001 e mostra un tasso di variazione medio annuo del -1% rispetto all’inizio degli anni novanta. A tale andamento hanno contribuito la contrazione di attività produttive a elevato impiego di fattori della produzione, il miglioramento dei rendimenti nell’utilizzo delle fonti energeti-che e la razionalizzazione nell’uso degli input chimici.

I risultati ottenuti in termini di produzione ai prezzi di base e l’andamento dei consumi inter-medi si sono riflessi in un aumento di circa il +2,5% del valore aggiunto prodotto dall’agricoltura veneta nel 2002. Tale aggregato economico ha superato i 2.800 milioni di euro pari a circa il 2,9% del PIL regionale. In conseguenza di questo risultato il Veneto ha mantenuto la terza posizione nella

8

Dal 1999 l’ISTAT ha adottato il nuovo Sistema Europeo dei Conti Nazionali (SEC95). Con l’adozione del SEC95 è stato introdotto il concetto di Produzione ai prezzi di base con due modifiche sostanziali rispetto al passato. Nella Produzione vengono infatti contabilizzati anche i reimpieghi e gli scambi tra aziende agricole, mentre i prezzi sono al lordo dei contributi diretti alla produzione. In questo modo si ha un sensibile aumento del valore della Produzione ri-spetto alla tradizionale Produzione Lorda Vendibile. Nel proseguo del rapporto la produzione ai prezzi di base verrà indicata anche come i termini di “fatturato” o “ricavo”, peraltro il lettore dovrà comunque considerare che in questo aggregato economico sono compresi anche i reimpieghi la cui incidenza può essere più significativa in alcuni compar-ti.

graduatoria regionale in termini di valore aggiunto e contribuisce alla formazione di quasi il 10% del valore aggiunto agricolo nazionale fungendo da volano per i settori a monte e a valle della produzio-ne agricola propriamente detta (industria dei mezzi di produzioproduzio-ne, industria agroalimentare, ecc.) (Bortolozzo et al., 2003). Peraltro il negativo andamento climatico si è riflesso in una significativa contrazione del valore aggiunto espresso in termini reali (-3% rispetto al 2001).

Secondo le prime stime dell’ISTAT la ragione di scambio nel 2002 sarebbe stata favorevole agli agricoltori: la variazione dell’indice dei prezzi ricevuti (+1,6%) è stata infatti superiore a quella dei prezzi pagati (+1,1%). L’inversione della tendenza rispetto alla seconda metà degli anni novanta e il recupero sui mercati dei prodotti agricoli non è peraltro bastata a colmare il divario creatosi negli anni precedenti rispetto al costo dei mezzi tecnici. Inoltre, l’indice generale dei prezzi al consumo ha mostrato degli incrementi superiori rispetto ai prezzi ricevuti dagli agricoltori, con una conseguente erosione del reddito reale prodotto dalle aziende agricole. Nel 2002 sono state osservate variazioni positive significative per quanto riguarda i prezzi dei prodotti vegetali (+5% rispetto all’anno prece-dente), soprattutto per frutta (+9%), ortaggi (+9%) e colture floricole (+6%), mentre qualche diffi-coltà ha interessato il comparto zootecnico (-4%), in particolare per gli animali vivi (-7%). Per quan-to riguarda i costi la crescita ha riguardaquan-to i prezzi per i beni d’investimenquan-to (+3%), e in particolare per le costruzioni (+5%), mentre sono complessivamente stabili rispetto al 2001 i prezzi dei fattori produttivi. Per questi ultimi vanno peraltro segnalati gli incrementi sopra la media registrati per se-menti (+5%), spese veterinarie (+2%), spese generali (+3%).

L’andamento dei singoli comparti. Le coltivazioni erbacee sono state interessate da un aumento in valo-re piuttosto rilevante (+15%) dovuto non solo alla maggiovalo-re produzione ottenuta (+3,3%) ma so-prattutto a un significativo incremento dei prezzi (+11%) (tab. 3.4). Nel complesso il fatturato di questo comparto è di 1.590 milioni di euro e incide per quasi un terzo sulla produzione ai prezzi di base complessiva. L’annata è stata ancora una volta negativa per le colture industriali, che registra-no una diminuzione di fatturato del -13% rispetto allo scorso anregistra-no. Tale risultato è in gran parte conseguenza della deludente performance della soia (con diminuzione degli investimenti e delle pro-duzioni), mentre la barbabietola da zucchero, dopo un 2001 in sensibile calo, torna a livelli produttivi normali (+16%) peraltro caratterizzati da un sensibile peggioramento del grado polarimetrico. In aumento la produzione di cereali (+62% per il frumento tenero, +5% per il mais) dovuta a un ap-prezzabile incremento delle superfici investite, a scapito soprattutto delle oleaginose. Da notare inol-tre il buon risultato economico delle colture orticole, con un incremento del fatturato complessivo del +22% rispetto alla scorsa annata.

La produzione a prezzi di base delle colture legnose, pari a circa 730 milioni di euro, è in sen-sibile decremento (-8%) rispetto alla scorsa annata. Ciò è dovuto soprattutto alla diminuzione delle

produzioni vitivinicole (-14%) sulle quali ha inciso l’andamento climatico particolarmente

sfavore-vole che ha decurtato la quantità di vino prodotta (–21% rispetto al 2001). Poiché tali risultati nega-tivi sono stati registrati in gran parte del territorio nazionale, e in particolare nel Nord Italia, il Vene-to ha comunque mantenuVene-to la posizione di leader nella produzione di vino. Va rilevaVene-to inoltre come il mercato abbia continuato l’azione di selezione premiando, da un lato le produzioni di qualità (DOC-DOCG) e deprimendo dall’altro lato le quotazioni del vino da tavola. Sostanzialmente staziona-rio (+1%) invece il fatturato delle colture frutticole, per le quali va rilevata l’ultestaziona-riore contrazione della superficie investita dalle principali coltivazioni arboree.

Il fatturato complessivo degli allevamenti ammonta a quasi 1.840 milioni di euro e incide per il 40% sul totale dell’agricoltura veneta. Dopo la significativa ripresa dello scorso anno, il comparto zootecnico presenta un decremento del fatturato del –3%, dovuto non tanto ai risultati della

produ-zione, che peraltro registra un lieve aumento, quanto al calo del prezzo complessivo. Tale risultato è dovuto in particolare alla flessione della carne suina (-13%) causata da uno sfavorevole andamento commerciale. Per contro, risulta di segno positivo il ricavo complessivo del comparto della carne

bovina rispetto allo scorso anno (+3%). Vi è quindi da ritenere che l’effetto sostituzione della carne

suina con quella bovina, verificatosi in corrispondenza della crisi della BSE, sia di fatto terminato.

Anche per il latte si riscontra un lieve aumento del fatturato complessivo del comparto (+2%). 3.3 I principali risultati economici del settore forestale

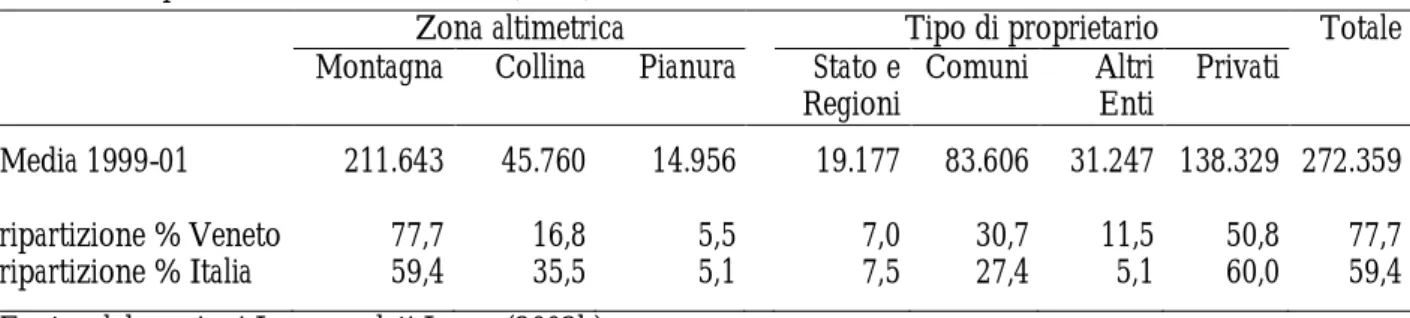

Il Veneto possiede una superficie forestale pari, secondo l’ISTAT, a circa 272.000 ettari (tab. 3.5). Si tratta di poco meno del 4% della superficie forestale nazionale. La ripartizione tra tipi di bo-sco evidenzia come le foreste più produttive (fustaie di resinose) rappresentino circa il 10% del totale nazionale, pari a circa 122.000 ettari, seguono, in ordine di importanza i cedui, circa 98.000 ettari, mentre meno rilevanti in termini di superficie sono le fustaie di latifoglie (poco meno di 15 mila etta-ri). A livello territoriale il 78% dei boschi è localizzato in aree montane, nelle province di Belluno, Vicenza e Verona.

Per quanto riguarda le forme di proprietà è interessante osservare che la proprietà privata, che rappresenta circa il 50% del totale, è meno consistente rispetto alla media nazionale (pari, quest’ultima al 60%). Per contro le proprietà degli altri enti (comprendendo in questi anche le pro-prietà collettive e le regole) sono superiori alla media nazionale, e rappresentano l’11% del totale della superficie forestale regionale.

Tab. 3.5 - Superfici forestali nel Veneto (ettari)

Zona altimetrica Tipo di proprietario Totale

Montagna Collina Pianura Stato e Regioni Comuni Altri Enti Privati Media 1999-01 211.643 45.760 14.956 19.177 83.606 31.247 138.329 272.359 ripartizione % Veneto 77,7 16,8 5,5 7,0 30,7 11,5 50,8 77,7 ripartizione % Italia 59,4 35,5 5,1 7,5 27,4 5,1 60,0 59,4

Fonte: elaborazioni INEA su dati ISTAT (2003h).

Le variazioni congiunturali della superficie forestale assumono in questo contesto un significa-to molsignifica-to relativo, va infatti ricordasignifica-to che, salvo particolari eccezioni, la conversione da foresta ad altro uso del suolo non è consentita dalle normative vigenti. Inoltre tutti i nuovi impianti realizzati con finalità produttive o protettive nei terreni agricoli non vengono, per diversi motivi, considerati dalle statistiche forestali9.

Come si può osservare in tabella 3.6 le utilizzazioni legnose (vale a dire le produzioni in quan-tità) sono aumentate considerevolmente nel 2001 (ultimo anno per il quale sono disponibili le stati-stiche) rispetto ai livelli dei due anni precedenti. L’aumento si è verificato sia nelle utilizzazioni di legname tondo grezzo, che, soprattutto, nella produzione di legna da ardere. Quest’ultimo risulta l’unico comparto della filiera foresta legno caratterizzato da una tendenza positiva e costante negli ultimi anni.

9

Gli impianti a rapido accrescimento sono considerati terreni agricoli, per contro gli impianti forestali a turno lungo piantati negli ultimi anni sono ancora di dimensioni (per copertura e altezza media) inferiori per essere classificati co-me boschi.

In termini di Produzione Vendibile (PV) e di Valore Aggiunto (VA) la selvicoltura è nel com-plesso poco rilevante rispetto alla PV e al VA generati dal comparto agricolo. Negli ultimi tre anni (2000, 2001 e 2002) il valore aggiunto del settore forestale veneto è stato mediamente pari allo 0,5% del VA dell’agricoltura. Tale dato risulta quindi inferiore alla media nazionale (1,3% circa nell’ultimo triennio). Inoltre, rispetto alla media degli ultimi due decenni, il peso del valore aggiunto forestale sul totale agricolo è progressivamente diminuito sia a livello regionale che nazionale.

La selvicoltura regionale rappresenta comunque una quota rilevante del totale nazionale oscil-lante, nell’ultimo triennio, tra il 3 e il 4%.

Tab. 3.6 - Utilizzazioni legnose (a) nel Veneto (valori in metri cubi equivalenti)

Legname da opera Legna da

ardere totale Anno tondame grezzo legname per paste e pan-nelli altri assor-timenti totale Utilizzazioni in foresta 1999 74.803 2.572 6.096 83.471 202.010 285.481 2000 86.755 367 7.621 94.743 176.844 271.587 2001 102.588 0 4.528 107.116 226.014 333.130 Media triennio 88.049 980 6.082 95.110 201.623 296.733 Utilizzazioni totali 1999 102.484 16.258 6.444 125.186 204.625 329.811 2000 116.755 12.261 7.621 136.637 176.883 313.520 2001 131.588 9.273 4.528 145.389 226.203 371.592 Media triennio 116.942 12.597 6.198 135.737 202.570 338.308

Nota: (a) le utilizzazioni totali comprendono sia quelle in foresta che quelle fuori foresta (aziende agricole, siepi e filari, alberature stradali etc.).

Fonte: elaborazioni INEA su dati ISTAT (2003h). Tab. 3.7 - Valore aggiunto della selvicoltura nel Veneto

Anno Media 20

anni

2000 2001 2002

Produzione selvicoltura (migliaia di euro correnti) 15.221 17.544 13.865

Valore aggiunto selvicoltura (migliaia di euro correnti) 12.631 14.360 11.329

VA selvicoltura/VA Agricoltura Italia (%) 1,5 1,3 1,3 1,6

VA selvicoltura/VA Agricoltura Veneto (%) 0,5 0,5 0,4 0,8

VA selvicoltura Veneto / VA selvicoltura Italia (%) 2,9 4,0 3,1 3,8

Fonte: elaborazioni INEA su dati ISTAT (2003c).

Le basse produzione e valore aggiunto della selvicoltura trovano riscontro nel fatto che, a li-vello nazionale, ben l’80% del fabbisogno di legname è coperto dalle importazioni. Le produzioni nazionali (e regionali) risultano inadeguate rispetto al mercato, che richiede produzioni di media o alta qualità e costanza degli approvvigionamenti sia dal punto di vista quantitativo che, soprattutto, qualitativo. I maggiori vincoli della produzione forestale interna sembrano poter essere ricondotti alla frammentazione delle proprietà e alla limitata dimensione delle aziende, che, in assenza di una efficace politica associazionistica, non sono in grado di offrire lotti di prodotto adeguati alla doman-da. Un ulteriore problema, spesso sottovalutato, è rappresentato dal fatto che l’industria del mobile

richiede negli ultimi tempi soprattutto legname di latifoglie di elevata qualità, in particolare tranciati di legnami tropicali. Anche nel mercato delle conifere, la concorrenza del prodotto nordeuropeo, caratterizzato da standard qualitativi e tecnologici elevati, da prezzi bassi e da una relativa costanza degli approvvigionamenti, è molto forte.

Se si osserva la serie storica degli ultimi due decenni (fig. 3.1), si può notare che la produzione e il valore aggiunto della selvicoltura a prezzi correnti sono soggetti a fluttuazioni molto ampie, con massimi e minimi che sono spesso fortemente condizionati da eventi (e prezzi) del mercato interna-zionale. Tali fluttuazioni sono più marcate nelle serie storiche regionali che in quelle nazionali, evi-dentemente il mercato regionale risulta più direttamente influenzato dai prezzi e dal livello dell’offerta del mercato estero. Va infatti ricordato come nell’ultimo decennio eventi climatici parti-colari abbiano in varie occasioni reso disponibile sul mercato del legname quantità rilevanti di ton-dame e segati di conifere a basso prezzo. Questo ha in genere avuto un effetto di contrazione dell’offerta interna, in quanto i proprietari e i gestori hanno ritardato le utilizzazioni attendendo che il mercato superasse la situazione di eccesso di offerta riportando i prezzi su livelli normali.

Fig. 3.1 - Produzione e Valore aggiunto della selvicoltura in Veneto

0 5.000 10.000 15.000 20.000 25.000 30.000 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 anni M ig lia ia d i eu ro

Produzione Valore aggiunto Lineare (Valore aggiunto)

La tendenza (interpolazione lineare della serie storica del VA degli ultimi 22 anni) indica, co-munque, per il Veneto una decisa diminuzione del VA, in contrasto con la situazione nazionale, che evidenza una sostanziale tenuta del comparto. Andrebbero al riguardo analizzati in modo indipen-dente i due principali settori, quello del legname da industria e quello della legna da ardere, caratte-rizzati da una diminuzione dei prezzi il primo, da una sostanziale tenuta, in molti casi anche da un aumento, il secondo.

4. I RISULTATI ECONOMICO PRODUTTIVI DELLE PRINCIPALI PRODUZIONI VEGETALI

4.1 Cereali

La superficie investita a frumento tenero nel 2002 ha registrato un incremento superiore al 60%, raggiungendo i 62.680 ettari. I motivi di questo aumento degli investimenti vanno ricercati nella riduzione degli aiuti comunitari per i semi oleosi, e in particolare per la soia, che si sono riflessi in un cambiamento delle rotazioni e in un maggiore interesse degli agricoltori verso i cereali autun-no-vernini. La prima provincia per superficie investita rimane Rovigo, con 18.000 ettari, peraltro l’aumento percentuale maggiore si è registrato nella provincia di Verona (+75%) passata a circa 13.500 ettari nel 2002. Sensibili incrementi si sono avuti anche nelle province di Padova (+71%) e Treviso (+73%). Confrontando l’andamento delle superfici in un’ottica di lungo periodo compren-dente anche gli anni novanta, si evidenzia come nell’ultimo triennio sia in atto una inversione di ten-denza rispetto al precedente periodo 1995-2000. Dal 2000 infatti – anno in cui la superficie investita ha toccato il suo minimo – l’andamento è ritornato ad essere positivo: nel 2002 in particolare, la superficie investita ha quasi raggiunto il livello massimo ottenuto nel 1995, facendo registrare il se-condo miglior risultato dal 1990.

La quantità prodotta è stata di circa 335.000 tonnellate, con un aumento di poco superiore al 60%, mentre le rese sono leggermente diminuite (5,3 t/ha circa, -1,7% rispetto al 2001). La diminu-zione si deve principalmente all’andamento meteorologico che ha accompagnato il ciclo colturale e alla presenza di alcune patologie della spiga.

Tab. 4.1 - Superficie, quantità raccolta e produzione ai prezzi di base per provincia nel 2002 - FRUMENTO TENERO

Superficie investita

Produzione raccolta Produzione ai

prezzi di base 2002 2002/2001 TAV % (ha) (t) (%) 00-02/92-94 (000 euro) Belluno 0 0 - - 0 Padova 15.000 94.226 70,5 -4,9 22.970 Rovigo 18.000 91.702 49,8 -5,1 22.354 Treviso 6.500 25.915 73,2 -7,4 6.317 Venezia 6.800 32.106 40,5 -3,5 7.827 Verona 13.535 71.385 81,7 -2,1 17.402 Vicenza 2.850 19.950 45,6 -7,2 4.863 Veneto 62.685 335.284 61,8 -4,8 81.733

Nota: TAV = Tasso Annuo di Variazione.

Fonte: elaborazioni INEA su dati Regione Veneto e ISTAT (2003c).

Le quotazioni del prodotto nazionale sulle principali piazze di contrattazione venete si sono riprese a partire dal mese di settembre dopo che all’inizio della campagna di commercializzazione avevano subito dei forti ribassi rispetto al 2001 a causa delle previsioni di un’abbondante offerta a livello mondiale, con prezzi di 124-132 euro/t per il fino (-15% circa rispetto al 2001) e di 113-126 euro/t per il buono mercantile (-17% circa). Lo scarso raccolto ottenuto in Canada, Stati Uniti e Australia a causa della siccità, la pessima qualità di quello proveniente dal Nord-Europa, che ha

sof-ferto anche della perdita di parte del raccolto a causa delle inondazioni subite, ha spinto al rialzo il prezzo del grano tenero estero facendo aumentare la domanda verso il mercato interno. Di conse-guenza, negli ultimi mesi dell’anno il prezzo è risalito raggiungendo i 149 euro/t per il fino e i 140 euro/t per il buono mercantile senza però mai raggiungere le quotazioni del 2001. Nel complesso il prezzo medio annuo all’origine per il fino si è attestato sui 145 euro/t (-10% rispetto al 2001), men-tre per il buono mercantile è stato di 142 euro/t, in diminuzione di circa il -10% rispetto all’anno precedente. Il valore della produzione ai prezzi di base ha comunque superato gli 81 milioni di euro, con un aumento che sfiora il +50% rispetto all’anno precedente. L’andamento commerciale ha in-fluenzato le decisioni di semina degli agricoltori: le prime stime per il 2003 indicano infatti un diffusa riduzione degli investimenti a frumento tenero in Italia (-10% circa) con flessioni superiori al -10% in Veneto, Toscana e Umbria. La prossima campagna di commercializzazione dovrebbe inoltre esse-re influenzata sia dal rilevante aumento delle produzioni esteesse-re sia dal nuovo schema di importazioni all’interno della UE che mira a limitare l’ingresso del frumento di media e bassa qualità.

Fig. 4.1 - Andamento delle superfici e delle rese del frumento tenero nel Veneto nel periodo 1990-2002

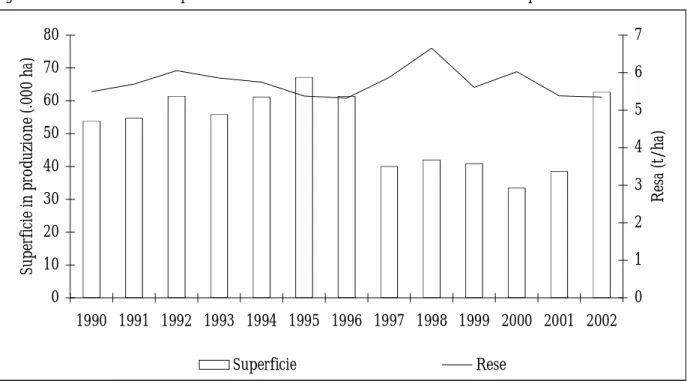

0 10 20 30 40 50 60 70 80 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 Su p er fi ci e in p ro du zi o n e (. 00 0 h a) 0 1 2 3 4 5 6 7 R es a (t /h a) Superficie Rese

Nell’ultima campagna si è osservato il raddoppio della superficie investita a frumento duro che è arrivata a superare i 1.300 ettari, 850 dei quali concentrati in provincia di Rovigo. Nonostante questo aumento, tale coltura continua comunque a mantenere un ruolo di secondo piano nelle scelte degli agricoltori veneti. Il forte incremento degli investimenti ha compensato il calo delle rese unita-rie (circa 4,5 t/ha in media nel 2002, -12%), per cui anche la produzione totale ha osservato una de-cisa crescita attestandosi a 5.980 tonnellate (+80%). Dopo i buoni risultati conseguiti nel 2001, nell’ultima campagna di commercializzazione il prodotto ha evidenziato un leggero calo delle quota-zioni: nei primi mesi si sono registrati prezzi di 150-160 euro/t e solo a fine anno si è arrivati a 170-180 euro/t (-10% rispetto allo stesso periodo dell’annata precedente). Le prime previsioni sugli inve-stimenti a frumento duro per il 2003 indicano per il Veneto una diminuzione di circa il -5 ÷ -10%.

La campagna 2002 ha evidenziato un forte incremento della superficie coltivata a orzo (+37% rispetto all’anno precedente) che ha superato di poco gli 11.000 ettari tornando così ai livelli raggiun-ti nel 2000. Questa coltura è localizzata soprattutto nelle province di Verona, Treviso e Vicenza,