Regione del Veneto

in collaborazione con

ISTITUTO NAZIONALE DI ECONOMIA AGRARIA

RAPPORTO

2003

SULLA CONGIUNTURA

DEL SETTORE

Lavoro eseguito da Veneto Agricoltura con il contributo della Regione Veneto sulla base di finan-ziamenti assegnati nell’ambito del Piano di sviluppo rurale del Veneto, Sottomisura 14B - Istituzione del Centro di Informazione Permanente, dell’Osservatorio Innovazione e dell’Osservatorio Economico per il sistema agroalimentare e lo sviluppo rurale.

Il progetto di ricerca, coordinato da Alessandro Censori e da Antonio De Zanche di Veneto Agricoltura e da Davide Bortolozzo dell’INEA, prevede la pubblicazione di due rapporti:

- Rapporto 2003 sulla congiuntura del settore agroalimentare veneto.

- Prime valutazioni per il 2004 sull’andamento del settore agroalimentare nel Veneto.

Il presente Rapporto è stato realizzato da un gruppo di lavoro formato da Eva Ballarin (ricercatore INEA),

Davide Bortolozzo (ricercatore INEA), Luca Cesaro (ricercatore INEA), Andrea Povellato (primo ricercato-re INEA), Stefano Schiavon (ricercatore INEA), Viviana Viggiano (ricercatore INEA), Antonio De Zanche (Veneto Agricoltura), Alessandra D’Orazio (Veneto Agricoltura), Mauro Gasparin (Veneto Agricoltura), Renzo Michieletto (Veneto Agricoltura), Giuseppe Rela (Veneto Agricoltura), Renzo Rossetto (Veneto Agricoltura), Gabriele Zampieri (Veneto Agricoltura), Adriano Barbi (ARPAV), Maurizio Padoan (ARPAV) e

Francesco Brunello (Confcooperative Veneto).

Per quanto riguarda la stesura delle singole parti essa si deve a: - Introduzione: Davide Bortolozzo;

- Capitolo 1: Renzo Michieletto, Alessandra D’Orazio (1.1), Antonio De Zanche (1.2); - Capitolo 2: Davide Bortolozzo;

- Capitolo 3: Davide Bortolozzo (3.1, 3.2), Renzo Rossetto (3.1), Eva Ballarin (3.3), Luca Cesaro (3.3);

- Capitolo 4: Adriano Barbi e Maurizio Padoan (4.1), Mauro Gasparin (4.2, 4.3), Renzo Rossetto (4.3, 4.4), Giuseppe Rela (4.5), Antonio De Zanche (4.6);

- Capitolo 5: Gabriele Zampieri;

- Capitolo 6: Stefano Schiavon (6.1), Viviana Viggiano (6.2, 6.3, 6.4);

- Schede: Renzo Michieletto (1, 2, 6), Davide Bortolozzo (3, 5), Confcooperative Veneto (4), Antonio De Zanche (7), Gabriele Zampieri (8), Alessandra D’Orazio (9).

Coordinamento per la stesura del testo a cura di Davide Bortolozzo e Antonio De Zanche. La super-visione dei testi è dovuta a Davide Bortolozzo, Andrea Povellato e Stefano Schiavon (INEA). La redazione del testo è stata chiusa il 3 giugno 2004.

Pubblicazione edita da

VENETO AGRICOLTURA

Azienda Regionale per i Settori Agricolo, Forestale e Agroalimentare

Viale dell’Università, 14 - Agripolis - 35020 Legnaro (Pd) - Tel. 049/8293711 - Fax 049/8293815

e-mail:[email protected] - www.venetoagricoltura.org

Realizzazione Editoriale

VENETO AGRICOLTURA

Azienda Regionale per i Settori Agricolo, Forestale e Agroalimentare Coordinamento editoriale: Margherita Monastero, Isabella Lavezzo Settore Divulgazione Tecnica e Formazione Professionale

Via Roma, 34 - 35020 Legnaro (Pd) - Tel. 049/8293920 - Fax 049/8293909

e-mail: [email protected]

È consentita la riproduzione di testi, tabelle, grafici ecc. previa autorizzazione da parte di Veneto Agricoltura, citando gli estremi della pubblicazione.

INDICE

PRESENTAZIONE . . . 5

INTRODUZIONE . . . 7

1. LO SCENARIO ECONOMICO COMUNITARIO E NAZIONALE . . . 11

1.1 Lo scenario economico comunitario . . . 11

Scheda 1 - L’allargamento dell’Unione Europea . . . 12

Scheda 2 - Riflessi della Revisione di Medio Termine della PAC . . . 13

1.2 Lo scenario economico nazionale . . . 14

2. LO SCENARIO ECONOMICO REGIONALE . . . 17

3. IL SETTORE AGRICOLO REGIONALE . . . 20

3.1 Le imprese e l’occupazione . . . 20

Scheda 3 - La diffusione del contoterzismo in Veneto . . . 22

Scheda 4 - Il sistema cooperativo agricolo in Veneto . . . 23

3.2 I principali risultati economici del settore agricolo . . . 26

Scheda 5 - Il mercato fondiario in Veneto . . . 29

3.3 I principali risultati economici del settore forestale . . . 31

4. I RISULTATI ECONOMICO PRODUTTIVI DELLE PRINCIPALI PRODUZIONI VEGETALI . . . 33

4.1 L’andamento agrometeorologico . . . 33

4.2 Cereali . . . 35

4.3 Colture industriali . . . 40

Scheda 6 - La riforma dell’ OCM Tabacco . . . 43

4.4 Colture orticole . . . 46

4.5 Colture frutticole . . . 50

4.6 Vite . . . .56

Scheda 7 - Le imprese leader del settore vitivinicolo veneto . . . 59

5. I RISULTATI ECONOMICO PRODUTTIVI DELLE PRINCIPALI PRODUZIONI ZOOTECNICHE . . . 61

5.1 Bovini da latte . . . 61

Scheda 8 - La diffusione di aflatossine nel latte . . . 63

5.2 Bovini da carne . . . 64

5.3 Suini . . . 66

5.4 Avicunicoli . . . 68

6 L’INDUSTRIA ALIMENTARE E IL COMMERCIO AGROALIMENTARE . . . 70

6.1 Struttura e competitività dell’industria alimentare veneta (1991-2001) . . . 70

6.2 Le imprese e l’occupazione . . . 76

6.3 L’andamento dei principali indicatori congiunturali . . . 79

Scheda 9 - La vendita diretta dei prodotti agricoli . . . 80

6.4 Il commercio con l’estero dei prodotti agroalimentari . . . 82

PRESENTAZIONE

L’analisi economica dei vari comparti e la conoscenza delle dinamiche in atto, sono elementi indispensabili per chiunque svolga un’attività imprendi-toriale od operi a supporto del settore agroalimentare.

Con questo volume viene completata l’analisi dei risultati economici della scorsa annata agraria, percorso iniziato a gennaio 2004 con la pubbli-cazione delle “Prime valutazione 2003 sull’andamento del settore agroali-mentare veneto”.

Dopo un breve excursus sugli scenari comunitario e nazionale, viene stu-diato a fondo quello regionale in relazione ai diversi comparti agricoli, anche con il supporto di schede d’approfondimento che mettono a fuoco alcune delle problematiche più rilevanti emerse durante il 2003.

Oltre alla presente pubblicazione, i dati sono disponibili in rete, nella forma più estesa e completa anche a livello di serie storica, nel sito di Veneto Agricoltura (www.venetoagricoltura.org) nelle pagine dell’Osservatorio Economico.

Legnaro, giugno 2004

L’AMMINISTRATORE UNICO DI VENETO AGRICOLTURA

INTRODUZIONE

Anche quest’anno le analisi riportate in questo rapporto vogliono offrire un quadro aggiornato sull’andamento del settore agroalimentare veneto e un confronto con la situazione economica generale. Queste analisi integrano le prime valutazioni di fine anno sull’andamento dell’annata agraria1

analizzan-do, a consuntivo, le informazioni e i dati statistici forniti dagli istituti di riferi-mento nazionali (ISTAT, Istituto Tagliacarne, ecc.) e dall’Ufficio di statistica della Regione Veneto. In particolare vengono esaminati i risultati produttivi e di mercato conseguiti dall’agricoltura e dall’industria alimentare veneta, met-tendo in evidenza anche l’evoluzione strutturale (imprese, occupati) e l’anda-mento dei principali indicatori degli scambi con l’estero.

I dati statistici definitivi confermano un quadro congiunturale non positi-vo per l’economia agroalimentare veneta come era emerso anche nelle prime valutazioni di fine anno. È peraltro ravvisabile un andamento distinto che ha caratterizzato le produzioni agricole e il comparto dell’industria alimentare.

I risultati produttivi del settore agricolo sono stati pesantemente condi-zionati da un anomalo andamento climatico: le gelate primaverili e un lungo periodo di siccità hanno, infatti, influenzato significativamente il rendimento delle principali colture. In questo contesto il valore aggiunto prodotto dall’a-gricoltura nel 2003 è diminuito del 6% in valori correnti e di quasi il 13% in quantità. L’incremento generalizzato dei prezzi dei prodotti agricoli sui prin-cipali mercati regionali ha pertanto evitato solo in parte una più cospicua ridu-zione del reddito degli agricoltori. In realtà l’aumento dei prezzi dei prodotti agricoli è stato eroso dal contestuale incremento del prezzo dei principali mezzi tecnici dovuto sia alla minore offerta di alcune materie prime (mangi-mi) che all’aumento dei costi energetici. A tale riguardo il repentino aumento del prezzo del petrolio osservato nella prima parte del 2004 potrebbe ulte-riormente incidere sui costi di produzione della prossima campagna.

È evidente che l’aumento dei prezzi ricevuti dagli agricoltori - se da un lato favorisce questi imprenditori evitando l’erosione del reddito reale - si riflette anche in un incremento dei prezzi dei beni alimentari, che contribui-sce alla crescita del costo della vita. Infatti, continuano con una certa perio-dicità le polemiche legate all’aumento dei prezzi dei principali prodotti ali-mentari sui mercati italiani: nel corso del 2003 questi beni hanno, infatti, dato un significativo contributo alla crescita dell’inflazione. I prodotti alimentari fre-schi hanno mostrato aumenti superiori al 4% e un andamento crescente delle

1) Si veda “Prime valutazioni 2003 sull’andamento del settore agroalimentare veneto.” Veneto Agricoltura, INEA, gennaio 2004.

quotazioni nel corso dell’anno. Più contenuta è stata invece la crescita delle quotazioni degli alimentari lavorati (+2,5%). Inoltre, questa situazione si inse-risce in un quadro più generale di riduzione della propensione al consumo da parte delle famiglie italiane. I comportamenti delle famiglie sarebbero infat-ti ancora orientainfat-ti alla cautela a causa del clima di incertezza che interessa l’e-voluzione dei redditi. Tale tendenza trova conferma nella stabilità della spesa destinata all’acquisto di beni alimentari (ISTAT, 2004b).

Per il comparto dell’industria alimentare i principali indicatori congiuntu-rali mettono in evidenza un quadro positivo, anche se non esaltante, soprat-tutto se confrontato con la situazione di crisi attraversata dal settore manifat-turiero nel suo complesso. La stazionarietà della domanda interna ed estera è stata accompagnata da una significativa crescita dei prezzi al consumo e da un graduale incremento delle vendite nel corso dell’anno. Il comparto ali-mentare avrebbe pertanto ottenuto dei risultati positivi nonostante la difficile congiuntura internazionale, il calo delle esportazioni e la crisi di importanti gruppi agroindustriali italiani come Cirio e Parmalat.

Anche nel 2003 il mercato del lavoro è stato interessato da una positiva dinamica a livello regionale. Il numero di occupati complessivi è infatti ulte-riormente aumentato (1%) raggiungendo i 2 milioni di unità. La crescita degli occupati è trainata soprattutto dal settore industriale nel suo complesso, men-tre nel settore agricolo e nel comparto dell’industria alimentare si è avuta una sostanziale stazionarietà della forza lavoro. A livello regionale è stata inoltre osservata un’ulteriore contrazione del tasso di disoccupazione e un incre-mento di quello di occupazione, che si mantengono su valori nettamente superiori a quelli nazionali. La contestuale modesta crescita del PIL ha, peral-tro, determinato una diminuzione della produttività e, di riflesso, un incre-mento del costo unitario del lavoro (ISTAT, 2004b).

Preoccupanti segnali sono giunti dagli scambi con l’estero. Nel corso del 2003 si è infatti registrato un netto peggioramento della bilancia agroalimen-tare regionale dopo che nei precedenti tre anni si era osservata una significa-tiva e progressiva contrazione del deficit agroalimentare. Le esportazioni sono infatti diminuite del 7,5% rispetto all’anno precedente, mentre la flessione dei flussi di importazione non ha superato l’1%. Questa situazione è stata favori-ta dalla debolezza del dollaro e da una sfavorevole congiuntura della doman-da internazionale. La contrazione delle esportazioni ha, peraltro, interessato in misura generalizzata tutti i comparti dell’economia veneta e gli scambi verso l’estero sono diminuiti in valore di oltre l’8%. Una sensibile riduzione dell’ex-port è stata, infatti, osservata anche nei comparti orafo, mezzi di trasdell’ex-porto, cuoio, prodotti tessili e abbigliamento e arredamento. L’andamento negativo dei flussi verso l’estero, oltre ad essere sostenuto dalla poco favorevole con-giuntura internazionale, è legato anche a una progressiva perdita di

competi-tività dei prodotti veneti e, in generale, italiani nei confronti dei principali competitori mondiali. Una recente indagine (ISTAT, 2004b) ha evidenziato come la flessione dell’export italiano abbia risentito della concorrenza di prez-zo dei competitori extracomunitari, di minori vantaggi legati alla qualità dei prodotti e di una eccessiva specializzazione verso i settori manifatturieri tra-dizionali. Inoltre, la rigidità del sistema produttivo avrebbe impedito gli aggiu-stamenti necessari per una più incisiva presenza e una maggiore competitivi-tà nei mercati extracomunitari. Per una regione fortemente orientata all’export come il Veneto la continua erosione dei flussi di scambio verso l’estero può creare notevoli difficoltà a molti comparti produttivi, con pesanti conseguen-ze sull’occupazione. Risulta pertanto evidente la necessità di aumentare la competitività dei prodotti veneti e di favorire il processo di aggiustamento strutturale soprattutto in una fase nella quale stanno emergendo nuovi e agguerriti competitori a livello mondiale. La significativa contrazione degli investimenti fissi lordi avvenuta a livello nazionale nel 2003 rende, peraltro, più lento questo processo.

Anche il settore agroalimentare veneto sarà interessato nel prossimo futu-ro dalle scelte di politica agraria prese a livello comunitario e dalle decisioni che saranno raggiunte in materia di commercio internazionale (WTO). In que-sti mesi si stanno infatti definendo a livello governativo le scelte relative alla Revisione di Medio Termine della PAC (RMT). L’introduzione del pagamento unico aziendale rivoluzionerà infatti il sostegno alle aziende agricole rispetto all’attuale gestione della PAC. L’impatto sul settore agricolo dipenderà dalla tipologia di disaccoppiamento che verrà attuata a livello nazionale (parziale, totale, regionalizzazione). Negli ultimi mesi si è aperto un ampio dibattito sui possibili effetti della RMT. Le analisi e le simulazioni effettuate hanno cerca-to, infatti, di evidenziare i possibili riflessi sul reddito degli agricoltori e sulle scelte produttive degli stessi. Appare, peraltro, evidente che la scelta finale dovrà contribuire a rendere più competitive le aziende agricole soprattutto nell’ipotesi di un aumento della concorrenza sui mercati comunitari e mon-diali dopo il recente allargamento dell’Unione europea.

1. LO SCENARIO ECONOMICO COMUNITARIO E

NAZIONALE

1.1 Lo scenario economico comunitario

Fin dai primi mesi del 2003 l’economia mondiale ha registrato un rallen-tamento della crescita alla quale ha contribuito l’incertezza creata dal conflit-to iracheno e dai timori legati al diffondersi dell’epidemia di Sars nell’Estremo Oriente. Una netta ripresa si è avuta solo a partire dal secondo semestre quan-do sono diminuiti i fattori che avevano frenato i consumatori e le imprese (Unioncamere del Veneto, 2004a). Il quadro macroeconomico internazionale è migliorato sulla spinta del rafforzamento delle aree economiche americane e asiatiche. Il PIL mondiale è cresciuto nel 2003 del 3,2%, con un andamento positivo negli Stati Uniti (3,1%) e in Giappone (2,2%). In questo quadro gene-rale, l’economia dell’Unione Europea (UE) ha manifestato segnali di debolez-za presentando una crescita contenuta. I risultati mediocri registrati alla fine del 2002 sono perdurati per tutto il primo semestre 2003 e segnali di ripresa si sono avuti solo nel terzo trimestre. A fine anno nei 12 Paesi della zona Euro è stata registrata una crescita del PIL dello 0,4% (0,8% nell’UE a 15). Questa situazione riflette la debolezza delle principali economie europee nelle quali si sono registrati modesti incrementi del PIL (Francia +0,2%, Italia +0,3%) o contrazioni (Germania -0,1%). Alcuni Paesi (Finlandia, Grecia e Spagna) hanno, peraltro, mostrato tassi di crescita più elevati e, in generale, superiori al 2%.

Nell’Unione Europea l’inflazione si è attestata al 2%. Complessivamente, i tassi di inflazione nei singoli Paesi dell’UE si presentano ancora disomogenei come già riscontrato negli anni precedenti: all’1% della Germania, si contrap-pongono valori più elevati in Irlanda (4%), Portogallo (3,3%) e Spagna (3,1%). Anche il mercato del lavoro ha mostrato una congiuntura non favorevo-le: il tasso di disoccupazione si è, infatti, attestato all’8%, in aumento rispetto all’anno precedente. La percentuale più alta di disoccupati si registra in Spagna (11,3%), mentre la più bassa in Lussemburgo (3,7%) e Olanda (3,8%). L’Italia si attesta all’8,7% e, assieme alla Grecia, ha registrato un aumento del numero degli occupati su base annua.

In questo contesto generale, l’agricoltura europea, nel 2003, è stata con-trassegnata da una produzione più bassa rispetto agli anni precedenti, ad eccezione della carne suina e del latte. Questa diminuzione è stata parzial-mente compensata da una tendenza favorevole delle quotazioni sui principa-li mercati. Si sono registrati prezzi in aumento per cereaprincipa-li, frutta, ortaggi, vino, carni avicole, uova, mentre un andamento in flessione è stato osservato per

barbabietola da zucchero, patate, carni suine e latte. Il reddito agricolo per occupato nell’UE è aumentato di circa l’1%, con incrementi superiori al 5% in Belgio e Gran Bretagna (Eidmann, 2003). Tale incremento è, peraltro, legato alla contestuale flessione del numero di occupati agricoli nell’UE rispetto alla variazione del valore aggiunto.

Scheda 1 - L’allargamento dell’Unione Europea

Dal 1° maggio 2004 l’Unione Europea include 10 nuovi Paesi: Cipro, Estonia, Lettonia, Lituania, Malta, Polonia, Repubblica Ceca, Repubblica Slovacca, Slovenia e Ungheria. La nuova UE25 rappresenta la prima forza commerciale del mondo, con 454 milioni di abitanti (più di Stati Uniti e Russia nel complesso) che dispongono di un quinto del reddito mondia-le. L’Unione allargata costituisce anche il più grande mercato senza bar-riere doganali a livello mondiale, con dimensioni che superano quelle di Canada, Stati Uniti e Messico.

In questo nuovo contesto economico-sociale il comparto agricolo avrà un ruolo importante. A livello strutturale l’impatto dell’allargamento sull’agri-coltura europea risulta molto forte: oltre 4 milioni di agricoltori si sono, infatti, aggiunti ai 7 milioni dell’UE15, aumentando del 58% gli occupati in agricoltura. Si tratta, peraltro, di manodopera poco specializzata e occu-pata in parte in micro-aziende che producono per il solo consumo fami-liare. Si stima che la produzione agricola crescerà del 10-20% nonostante la superficie coltivata sia aumentata del 30% raggiungendo i 130 milioni di ettari.

Per far fronte a questa situazione, le Istituzioni europee hanno adottato specifici provvedimenti che considerano anche la recente Revisione di Medio Termine della PAC. Gli agricoltori dei 10 nuovi Stati membri pos-sono accedere immediatamente, anche se in forma limitata e graduale, alle misure previste dalla Politica Agricola Comune, la quale contribuirà a sta-bilizzare e incrementare i loro redditi, oggi nettamente al di sotto della media degli agricoltori dell’UE15. In particolare gli agricoltori dei nuovi Stati membri potranno beneficiare nel 2004 di aiuti diretti pari al 25% di quelli previsti, nello stesso periodo, per gli agricoltori dell’UE15. Tali aiuti aumenteranno progressivamente sino al 2013. Malta e Slovenia attueranno a partire dal 2004 i diversi regimi di aiuti specifici previsti nell’UE con un aumento del 5% all’anno fino al 2006 (Piccinini, 2004). Dal 2005 questi due Paesi adotteranno il sistema della regionalizzazione. Per gli altri 8 nuovi membri è prevista l’applicazione nel 2004 del regime di pagamento unico per superficie in base al quale gli agricoltori riceveranno un aiuto forfeta-rioa. Nel complesso la superficie interessata sarà di circa 29,3 milioni di

ettari per un importo medio del pagamento unico di 47,5 euro/ettaro, con valori più elevati a Cipro (81 euro/ettaro) e più contenuti in Lettonia (21 euro/ettaro). Dal 2005 il pagamento unico sarà calcolato con il metodo della regionalizzazione anche in questi 8 Paesi.

Per il periodo 2004-2006 è stato previsto inoltre uno specifico pacchetto di aiuti destinato alle misure di sviluppo rurale per gli agricoltori dei 10 nuovi Stati membri: ai 5.760 milioni di euro previsti dalla sezione Garanzia del FEOGA si aggiungono anche circa 2.000 milioni di euro previsti dalla sezione Orientamento (European Commission, 2004). Inoltre, è stata intro-dotta una misura che conferisce un aiuto di 1.000 euro/anno/azienda per favorire l’orientamento al mercato delle imprese che attualmente produ-cono principalmente per l’autoconsumo.

Il sostegno al settore agricolo dei nuovi Paesi membri sottolinea, ancora una volta, l’importante ruolo svolto dalla Politica Agricola Comune nel processo di integrazione e di coesione.

(a)Tale aiuto viene calcolato dividendo la dotazione finanziaria nazionale per la superficie agricola complessiva.

Scheda 2 - Riflessi della Revisione di Medio Termine della PAC

La Revisione di Medio Termine della PAC (RMT) sta giungendo alla fase di concreta applicazione dopo l’approvazione dei regolamenti attuativi avve-nuta nel settembre 2003. I cambiamenti introdotti dalla RMT inducono gli operatori del settore ad interrogarsi sugli effetti che tale riforma avrà sul-l’agricoltura europea. Un recente studio della Commissione europea ha analizzato le prospettive di alcuni comparti nel periodo 2004-2010 (European Commission, 2003).

Nell’UE15 l’introduzione del disaccoppiamento, che rappresenta il “cuore” della Riforma Fischler, dovrebbe portare, nel periodo analizzato, una dimi-nuzione della superficie complessiva coltivata a cereali di circa 2,3 milio-ni di ettari. Nello specifico, la superficie destinata a mais scenderebbe a 4,2 milioni di ettari (-9% rispetto alla campagna 2004/05), mentre quella coltivata a grano tenero si attesterebbe a 14,1 milioni di ettari (-3%). Un trend opposto dovrebbe invece interessare le colture oleaginose, la cui area di coltivazione salirebbe a 4,8 milioni di ettari (+7%). Un dato inte-ressante riguarda le superfici destinate a set-aside volontario: l’effetto del disaccoppiamento porterebbe a una crescita del ritiro volontario delle superfici agricole, soprattutto per quanto riguarda i terreni meno produtti-vi, che ammonterebbe a circa 200.000 ettari.

L’introduzione del disaccoppiamento (parziale o totale) avrà un impatto significativo anche nel settore zootecnico. La RMT - associata al leggero incremento previsto per i prezzi dei cereali per mangimi e alla riduzione degli incentivi nell’ambito dei sistemi di allevamento intensivi - dovrebbe riflettersi in una riduzione della produzione di carne bovina di circa il 2% tra il 2004 e il 2010.

Nel 2005 è prevista una crescita della produzione di carne avicola ai livel-li precedenti il grave attacco di influenza aviaria che ha interessato il set-tore in gran parte dei Paesi europei nella primavera del 2003. Tale evento aveva provocato una riduzione di oltre il 4% della produzione rispetto all’anno precedente. Alcuni fattori, quali la competitività dei prezzi rispet-to ad altri tipi di carne e un incremenrispet-to del consumo pro-capite, proietta-no nel lungo periodo un aumento dell’1% della produzione di carne avi-cola. In particolare i consumi pro-capite dovrebbero passare dai 22,6 kg/anno del 2002 ai 24,3 kg/anno nel 2010.

Per il settore lattiero-caseario, il principale impatto della RMT è legato al taglio supplementare del 10% del prezzo di sostegno del burro e del latte scremato in polvere. Nel periodo 2004-2009, tali riduzioni dovrebbero por-tare ad una significativa diminuzione dei prezzi del latte (circa -9% rispet-to ai livelli previsti da Agenda 2000). Nello stesso periodo, il numero delle vacche da latte nell’UE15 dovrebbe scendere a 17,8 milioni di capi (-6% rispetto al 2004).

1.2 Lo scenario economico nazionale

Si è protratta anche nel 2003 la fase di stagnazione dell’economia naziona-le, con un progressivo ridimensionamento delle aspettative di incremento del PIL che sono passate da un ottimistico 2,7% di inizio anno a un più realistico 0,5% in settembre (DPEF, 2003). Secondo i dati definitivi diffusi dall’ISTAT, nel 2003 il PIL italiano è cresciuto del 0,3% in termini reali (tab. 1.1), una variazio-ne modesta, la più bassa dal 1993. In particolare, il sostegno alla formaziovariazio-ne del PIL è venuto meno sia dall’industria che dall’agricoltura, ma determinante è stata anche la riduzione delle esportazioni dovuta ad una diminuzione dei flus-si verso l’estero flus-sia di beni che di servizi. Anche per gli investimenti fisflus-si lordi si è registrato un sostanziale peggioramento (-2,1% in termini reali) che ha invertito la crescita osservata nell’ultimo decennio (ISTAT, 2004a).

Prendendo in esame la produzione dei diversi settori economici naziona-li, i risultati appaiono generalmente negativi. Per l’agricoltura la produzione ai prezzi di base in termini correnti ha segnato un leggero incremento (+0,7%)

rispetto all’anno precedente (ISTAT, 2004e). Tale aumento è peraltro da impu-tare essenzialmente al rialzo dei prezzi, dato che la produzione è diminuita di quasi il 5% (tab. 1.2). In particolare, le deludenti performance produttive delle coltivazioni agricole, la cui diminuzione in quantità è risultata pari al 7,7%, è stata solo parzialmente attenuata dalla dinamica positiva della componente prezzi/compensazioni (+7,4%). Sostanzialmente ferma sui livelli del 2002 la produzione degli allevamenti in termini quantitativi, che tuttavia hanno bene-ficiato di significativi aumenti di prezzo. Ancora in espansione appaiono inve-ce i servizi annessi all’agricoltura (contoterzismo, manutenzione del verde pubblico, ecc.), a testimonianza della crescente importanza che rivestono tali attività. Complessivamente il valore aggiunto del settore agricolo in termini reali è diminuito per il quarto anno consecutivo (-6,1%), anche in presenza di una contestuale contrazione dei consumi intermedi (-1,9%).

Per quanto riguarda il settore industriale, tutti i parametri considerati si presentano di segno negativo. La diminuzione dello 0,8% della produzione industriale conferma la situazione di stasi degli ultimi anni, aggravata dal con-testuale decremento del fatturato (-1,0%) e degli ordinativi (-3,7%), dovuto in modo particolare alla componente relativa al mercato estero. Ancora una volta in controtendenza il comparto dell’industria alimentare, delle bevande e del tabacco che nel 2003 ha visto aumentare la propria produzione dell’1,6% e il proprio fatturato dell’1,2% rispetto all’anno precedente (ISTAT, 2004c). Tab. 1.1 - Principali indicatori congiunturali dell’Italia nel periodo 2001-2003 (variazioni percentuali a prezzi correnti rispetto all’anno precedente)

2001 2002 2003

PIL (a prezzi costanti) 1,8 0,4 0,3

Produzione industriale -0,8 -1,4 -0,8

Fatturato industriale 1,3 1,1 -1,0

di cui: sul mercato nazionale 1,3 0,9 -0,6

di cui: sul mercato estero 1,4 1,8 -2,4

Ordinativi industriali -3,4 2,3 -3,7

di cui: sul mercato nazionale -3,9 -1,0 -3,4

di cui: sul mercato estero -2,4 5,1 -4,2

Esportazioni di beni e servizi 4,8 -1,4 -4,0

Importazioni di beni e servizi 3,0 -1,0 -1,6

Occupati totali 2,1 1,5 1,0

Prezzi al consumo(a) - 2,6 2,9

Nota (a): indici armonizzati dei prezzi calcolati per tutti i paesi dell’Unione Europea in riferimento al nuovo anno base 2001.

Relativamente al commercio complessivo di beni e servizi con l’estero, il 2003 ha accentuato la tendenza negativa iniziata l’anno precedente, con un calo delle esportazioni del 4,0% (ISTAT, 2004f). Contestualmente si è osserva-ta anche una flessione delle imporosserva-tazioni di beni e servizi (-1,6%): osserva-tale anda-mento non ha peraltro impedito una diminuzione del saldo del commercio con l’estero che rimane, peraltro, ancora positivo (1,1 miliardi di euro) (ISTAT, 2004h). Il peggioramento del saldo è legato sia a un incremento del disavan-zo con in paesi dell’UE sia alla riduzione dell’attivo nei confronti dei paesi extra- UE (ISTAT, 2004b).

Positivo l’andamento del mercato del lavoro. Nel 2003 il numero di occu-pati totali è aumentato dell’1,0%, con un maggiore incremento dell’occupa-zione femminile e nelle regioni del Centro-Sud. Il tasso di disoccupadell’occupa-zione si quindi è attestato all’8,7%, in diminuzione rispetto al 2002 (ISTAT, 2004g).

Significativi anche i dati riguardanti i prezzi al consumo, cresciuti su base annua del 2,7%. I beni che hanno maggiormente contribuito alla ripresa del-l’inflazione sono le Bevande alcoliche e i tabacchi (+6,9%), i Servizi offerti da alberghi, ristoranti e pubblici esercizi (+3,9%), gli Altri beni e servizi (+3,6%), le Spese per l’abitazione, l’acqua, l’elettricità e i combustibili (+3,3%), i Prodotti alimentari e le bevande analcoliche (+3,1%) e l’Abbigliamento e cal-zature (+3,0%). All’opposto hanno evitato una crescita maggiore del costo della vita le Spese per le comunicazioni (-1,7%) (ISTAT, 2004b).

Le previsioni più recenti sull’economia internazionale e italiana ipotizza-no l’uscita dall’attuale fase di stagnazione dell’Unione Europea e dell’Italia (Prometeia, 2004). Dal secondo trimestre 2004 è infatti attesa la crescita delle esportazioni, con riflessi positivi sulla domanda di beni d’investimento. In aumento anche la domanda dei beni di consumo e il reddito disponibile delle famiglie, in seguito al probabile rientro delle tensioni inflazionistiche. Di con-seguenza si prevede una crescita del PIL su valori prossimi all’1%, mentre solamente nel 2005 si potranno avere tassi di incremento superiori al 2%.

Tab. 1.2 - Produzione, consumi intermedi e valore aggiunto ai prezzi di base dell'agricoltura italiana (mio euro correnti)

2003 2002 Variazioni percentuali 2003/2002

Valore Quantità Prezzo

Produzione ai prezzi di base 44.464 44.163 0,7 -4,7 5,6

- Coltivazioni agricole 27.056 27.31 8 -1,0 -7,7 7,4

- Allevamenti 14.76 6 14.29 3 3,3 -0,2 3,5

- Servizi annessi 2.64 2 2.551 3,6 1,3 2,3

Consumi intermedi 15.189 15.133 0,4 -1,9 2,4

Valore aggiunto 29.275 29.029 0,8 -6,1 7,3

2. LO SCENARIO ECONOMICO REGIONALE

L’andamento dei principali indicatori congiunturali mette in evidenza una situazione di stallo dell’economia regionale dopo che nel corso del 2002 il PIL del Veneto era diminuito dello 0,6%. La crescita del PIL del Veneto è stata, infatti, di appena lo 0,3% rispetto all’anno precedente, allineandosi alla situa-zione registrata a livello nazionale (Unioncamere del Veneto, 2004a). La varia-zione registrata in Veneto risulta inoltre inferiore a quella delle principali regioni del centro-nord. Nel complesso il PIL regionale si sarebbe attestato a 95.200 milioni di euro, con un’incidenza di circa il 9% sul totale nazionale. Le cause principali di questa lenta ripresa vanno ricercate nelle difficoltà socioe-conomiche che hanno caratterizzato il quadro internazionale e nazionale: forte apprezzamento dell’euro, conflitto iracheno, emergenza Sars, crisi di alcuni gruppi industriali, diminuzione dei consumi delle famiglie. Ad influen-zare questo modesto risultato avrebbero inoltre contribuito soprattutto i risul-tati deludenti registrati dall’industria manifatturiera, dal settore agricolo e da quello turistico. Nei primi tre trimestri del 2003 è, infatti, proseguita la fles-sione dei principali indicatori congiunturali relativi al settore manifatturiero veneto, il cui andamento è stato condizionato dal quadro internazionale. Solo nell’ultimo trimestre è stata osservata una modesta ripresa, sostenuta dalla cre-scita della domanda interna e di quella estera. Il valore aggiunto di questo comparto viene comunque stimato in aumento di circa lo 0,7% rispetto al 2002, con una crescita superiore a quella registrata nelle altre regioni del Nord-est (+0,3) (Unioncamere del Veneto, 2004a).

Il numero di imprese attive iscritte al Registro delle CCIAA è rimasto sostanzialmente stabile (+0,2% rispetto al 2002) attestandosi a circa 450.000 unità (Infocamere-Movimprese, 2004). Peraltro, calcolando la variazione annuale delle imprese al netto di quelle afferenti al settore agricolo si evi-denzia una significativa crescita delle unità produttive venete (+1,5%) che segue l’aumento registrato nel 2002. Gli incrementi più consistenti si sono registrati nei comparti delle Attività immobiliari, noleggio, informatica e ricer-ca (+5,7%), delle Costruzioni (+4,5%), di Alberghi e ristoranti (+1,6%) e della Pesca e piscicoltura (+8,0%). Aumenti rilevanti sono segnalati anche per Produzione e distribuzione di energia elettrica, gas e acqua (+13,4%) e Sanità e servizi sociali (+7,1%). Peraltro in questi casi il valore assoluto delle impre-se attive risulta più contenuto. Oltre alle aziende agricole (-4,7%) risultano in flessione anche le imprese operanti nelle Attività manifatturiere (-1,1%) e nell’Intermediazione monetaria e finanziaria (-1,5%). Dal punto di vista giuri-dico è stata registrata una ulteriore crescita delle ditte individuali (+1,4%) che hanno raggiunto le 297.600 unità e risultano la tipologia di imprese prevalen-te in Veneto (66% del totale). Il numero di tutprevalen-te le altre tipologie giuridiche

(società di capitale, società di persone e altre forme) è invece in diminuzione rispetto all’anno precedente.

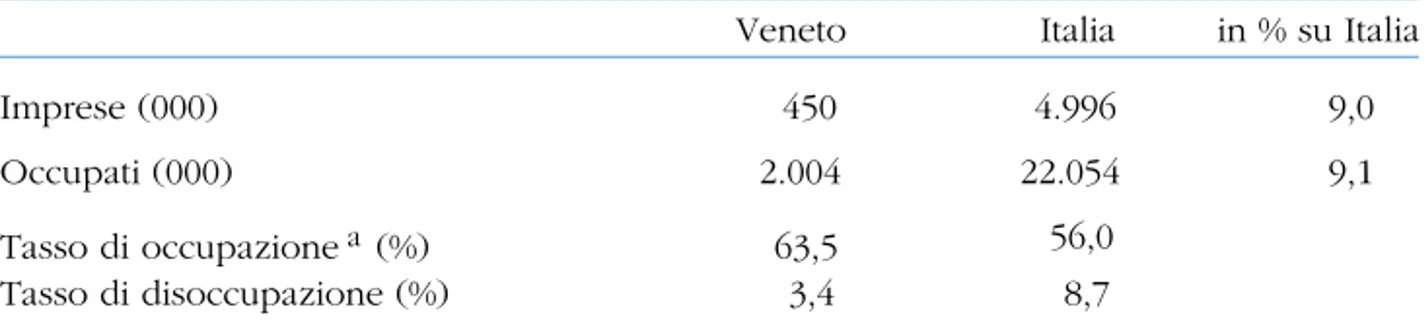

Tab. 2.1 - Imprese, occupati e tassi di occupazione e disoccupazione nel 2003

Veneto Italia in % su Italia

Imprese (000) 450 4.996 9,0

Occupati (000) 2.004 22.054 9,1

Tasso di occupazionea (%) 63,5 56,0

Tasso di disoccupazione (%) 3,4 8,7

Nota: a) riferito alla classe di età 15-64 anni.

Fonte: ISTAT (2004g) e Infocamere-Movimprese (2004).

Il mercato del lavoro continua a essere caratterizzato da una dinamica positiva. Nel 2003 il numero di occupati ha superato i 2 milioni di unità con un incremento di poco inferiore all’1% rispetto all’anno precedente (ISTAT, 2004g). La crescita dell’occupazione continua, quindi, a ritmi più sostenuti rispetto a quelli del PIL creando, di conseguenza, una diminuzione della pro-duttività (Unioncamere del Veneto, 2004a). L’aumento dell’occupazione è stato trainato soprattutto dal settore industriale (+3,6%) e, in particolare, dal comparto delle costruzioni (+9,2%), mentre è stata osservata una diminuzio-ne della forza lavoro diminuzio-nelle attività del commercio (-0,7%). La crescita degli occupati ha inoltre interessato prevalentemente la componente dipendente (+1,4%), legata a un aumento significativo dei contratti a tempo determinato, mentre quella autonoma è rimasta sostanzialmente stabile. Le forme di lavo-ro part-time interessano circa l’11% degli occupati e sono cresciute di oltre il 6% rispetto al 2002, a differenza delle tipologie a tempo pieno che sono rima-ste stabili. Il Veneto è la terza regione con tasso di disoccupazione più basso (3,4%) dopo Trentino Alto Adige (2,4%) ed Emilia Romagna (3,1%). Il tasso di occupazione ha presentato una modesta crescita attestandosi comunque su livelli nettamente superiori a quelli nazionali (tab. 2.1). In particolare Belluno presenta il tasso di occupazione più elevato a livello provinciale (66,6%) e si colloca al sedicesimo posto nella graduatoria nazionale.

La debolezza del dollaro e la sfavorevole congiuntura della domanda internazionale hanno penalizzato particolarmente le esportazioni venete. I flussi verso l’estero sono scesi a 36.400 milioni di euro con una flessione dell’8,5% rispetto al 2002 (Unioncamere del Veneto, 2004a; ISTAT, 2004f). Il Veneto rappresenta comunque la seconda regione in termini di contributo all’export nazionale (14%), nonostante abbia registrato una più elevata

nuzione dei flussi verso l’estero rispetto alla media nazionale (-4,0%). Le dimi-nuzioni più consistenti sono state osservate per i comparti Orafo (-28,3%), Mezzi di trasporto (-18,1%), Cuoio (-12,1%), Prodotti tessili e abbigliamento (-10,3%), Mobili (-10,3%). Le cause di questo andamento vanno ricercate anche nella progressiva delocalizzazione delle imprese venete all’estero. I minori costi del lavoro e la presenza di manodopera qualificata hanno spinto una parte delle imprese dei comparti dell’abbigliamento e delle calzature a delocalizzare alcune fasi del ciclo di produzione in paesi dell’Europa dell’est (Romania, Ungheria) (Tattara, 2004). Le importazioni regionali sono scese a circa 28.300 milioni di euro con una diminuzione del 6,5% rispetto al 2002; il saldo del commercio con l’estero rimane quindi ancora positivo anche se ridotto a circa 8.000 milioni di euro.

I primi dati disponibili sui flussi turistici mettono in evidenza una sostan-ziale stabilità degli arrivi rispetto al 2002 e un calo delle presenze2, inoltre la

permanenza media è diminuita di circa l’1% rispetto all’anno precedente (ISTAT, 2004i). Preoccupanti flessioni delle presenze sono peraltro state osser-vate nei primi otto mesi dell’anno sia nelle località di mare (-2,4% rispetto allo stesso periodo dell’anno precedente) che in quelle termali (-4,8%).

Per il 2004 la crescita del PIL regionale non dovrebbe essere superiore all’1,6% e aumenti più consistenti sono previsti solo a partire dal prossimo anno. L’aumento degli investimenti fissi, il rallentamento dell’inflazione, la contrazione del tasso di disoccupazione e l’incremento dei consumi delle famiglie rappresentano le principali previsioni positive per il Veneto. Difficoltà sono ancora previste per i flussi verso l’estero, condizionati dalla perdita di competitività delle imprese e dall’apprezzamento dell’euro (Unioncamere del Veneto, 2004a).

2) Si ricorda che gli arrivi rappresentano il numero di clienti ospitati negli esercizi ricettivi, men-tre le presenze indicano il numero di notti trascorse negli esercizi ricettivi.

3. IL SETTORE AGRICOLO REGIONALE

3.1 Le imprese e l’occupazione

Le aziende agricole nel Registro delle imprese delle CCIAA. Il numero di imprese agricole attive iscritte presso il Registro delle Imprese delle Camere di Commercio del Veneto3 è risultato, anche nel 2003, in diminuzione

rispet-to all’anno precedente (-4,7%, più del doppio della media nazionale), ed è sceso sotto le 95.800 unità (tab. 3.1). La disponibilità di dati più dettagliati potrebbe essere d’ausilio per chiarire quanto tale fenomeno sia legato a fat-tori meramente amministrativi o a una reale cessazione dell’attività da parte dei produttori agricoli. Si ricorda, infatti, che una certa quota delle cancella-zioni è relativa a imprese che non hanno più i requisiti (in termini di fattu-rato annuo minimo o godimento di agevolazioni sui carburanti) che le obbli-gano a rimanere iscritte al registro delle CCIAA.

La diminuzione del numero delle aziende attive è da attribuire essen-zialmente alla progressiva riduzione delle “ditte individuali” (-5,1% rispetto al 2002), che continuano comunque a rappresentare, in termini di numerosità, il 91% dell’universo regionale. Non si è, infatti, verificato un contestuale incremento di forme giuridiche d’impresa più strutturate: il numero delle “società di capitali” è rimasto invariato, così come la sua incidenza relativa sul numero totale di imprese agricole (0,5% sul totale). Tutto ciò fa presu-mere che il processo di ristrutturazione dell’organizzazione aziendale, che aveva interessato il settore primario negli anni passati, abbia subìto nel 2003 un certo rallentamento. Va, peraltro, ricordato che le nuove norme previste dalla legge di orientamento potrebbero favorire un aumento delle forme di impresa più strutturate. La legge di orientamento prevede, infatti, un sistema agevolato per le società di persone e di capitali che vengono equiparate all’imprenditore agricolo. In questo modo anche le società potranno benefi-ciare delle agevolazioni tributarie e creditizie destinate attualmente ai colti-vatori diretti (Dell’Orefice, 2004).

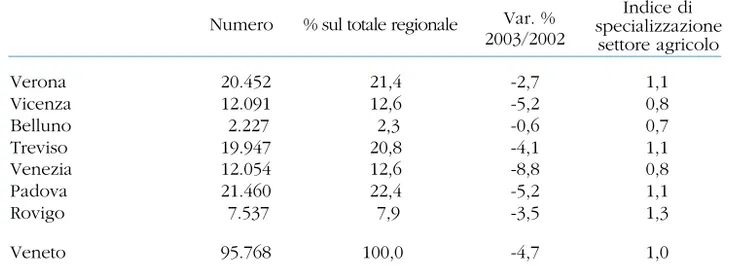

A livello territoriale, la localizzazione delle imprese agricole rispecchia sostanzialmente la situazione osservata nel 2002. Le aziende continuano a concentrarsi per il 65% circa nei territori di Padova, Verona e Treviso, seguite da Venezia e Vicenza (entrambe col 12,6%). L’incidenza percentuale di

cia-3) Il Centro di informatizzazione del sistema camerale nazionale riporta i dati delle iscrizioni e cancellazioni al Registro delle Imprese tenuto dalle Camere di Commercio. Dall’ottobre 1996 anche le imprese agricole hanno l’obbligo di iscriversi al Registro delle imprese tenuto pres-so le CCIAA. Sono esclusi da tale obbligo i produttori agricoli che abbiano realizzato nel precedente anno solare un volume d’affari inferiore a circa 2.500 euro, costituito per alme-no 2/3 da cessioni di taluni prodotti agricoli. Soalme-no tenuti all’iscrizione anche i produttori che ricevono il carburante agricolo a condizioni agevolate.

Tab. 3.1 - Numero di imprese agricole attive presso le CCIAA venete nel 2003 per tipologia di impresa

Numero % sul totale regionale Var. % 2003/2002

Ditte individuali 86.870 90,7 -5,1

Società di persone 7.884 8,2 -0,6

Società di capitali 477 0,5 0,0

Altre forme 537 0,6 0,8

Totale 95.768 100,0 -4,7

Fonte: nostre elaborazioni su dati Infocamere - Movimprese (2004).

scuna provincia è rimasta pressoché invariata dal momento che la riduzione del numero delle unità produttive si è manifestata in maniera generalizzata in tutte le aree, seppur con andamenti differenti. In particolare si sono riscon-trate diminuzioni al di sopra della media regionale a Venezia (-8,8%), a Padova e Vicenza (-5,2%), mentre il fenomeno delle cancellazioni nelle altre province è risultato più contenuto (tab. 3.2).

Nell'ultima colonna della tabella 3.2 sono riportati, per ognuna delle sette province venete, gli indici di specializzazione del settore agricolo4. Valori

4) L’indice mette in evidenza l’importanza che ogni settore economico riveste a livello provin-ciale, in termini di imprese, rispetto al corrispondente peso che il settore assume nell’eco-nomia regionale, secondo la seguente equazione:

Indice di specializzazione =n. imprese comparto jesimo nella provincia jesima / n. imprese totali provincia jesima x 100n. imprese comparto jesimo regionale / n. imprese complessive regionali x 100

Un valore dell’indice superiore all’unità indica una specializzazione della provincia nel corri-spondente comparto.

Tab. 3.2 - Numero di imprese agricole attive presso le CCIAA venete nel 2003 per provincia Numero % sul totale regionale Var. %

2003/2002 Indice di specializzazione settore agricolo Verona 20.452 21,4 -2,7 1,1 Vicenza 12.091 12,6 -5,2 0,8 Belluno 2.227 2,3 -0,6 0,7 Treviso 19.947 20,8 -4,1 1,1 Venezia 12.054 12,6 -8,8 0,8 Padova 21.460 22,4 -5,2 1,1 Rovigo 7.537 7,9 -3,5 1,3 Veneto 95.768 100,0 -4,7 1,0

Fonte: elaborazioni INEA su dati Infocamere - Movimprese (2004); Unioncamere del Veneto (2004a).

Scheda 3 - La diffusione del contoterzismo in Veneto

La ridotta disponibilità di capitali da investire nel parco macchine azien-dale e la necessità di disporre delle più moderne tecnologie agromeccani-che anagromeccani-che da parte delle piccole aziende hanno contribuito a una pro-gressiva diffusione del contoterzismo nell’agricoltura italiana. Tale diffu-sione è inoltre legata allo sviluppo della meccanizzazione e alle misure di politica agraria che ne hanno favorito la crescita negli ultimi decenni (Fanfani, Pecci, 1994).

I dati relativi all’ultima rilevazione censuaria hanno messo in evidenza la dimensione del fenomeno. In Italia le aziende che ricorrono a servizi di contoterzismo sono circa 1,2 milioni pari al 47% del totale delle aziende censite. In Veneto l’incidenza delle aziende che utilizzano mezzi meccani-ci forniti da terzi è più elevata rispetto alla media nazionale: il 63% delle aziende regionali, pari a 121.200 unità produttive, ricorre infatti a questi servizi. Rispetto alla precedente rilevazione censuaria vi è stata una sostan-ziale stabilità di queste aziende (+0,3%) che peraltro deve essere valutata nell’ambito della complessiva diminuzione delle aziende agricole registra-ta tra il 1990 e il 2000 (-15%). L’utilizzo di servizi meccanici extraziendali si differenzia nettamente in funzione della dimensione aziendale. Quasi la metà delle aziende che ricorre al contoterzismo ha infatti una superficie inferiore a 2 ettari. In queste aziende l’acquisto di macchinari accresce-rebbe infatti i costi di produzione rendendo meno remunerativa l’attività agricola, soprattutto nel caso di trattrici di elevata potenza o di macchine per la raccolta dei prodotti che non siano pienamente utilizzate nel corso dell’anno. D’altra parte prevalgono nettamente le aziende che utilizzano il contoterzismo solo per meno di 4 giornate all’anno (24%).

Ad erogare i servizi sono in prevalenza le imprese di noleggio ed eserci-zio (61%) ma risulta significativa anche la presenza di aziende che oltre a svolgere l’attività agricola praticano anche servizi di contoterzismo (36%). Frequentemente l’azienda che utilizza il contoterzismo affida la completa gestione delle operazioni colturali (38%) alle imprese che erogano questo superiori all’unità indicano che il settore agricolo riveste a livello provinciale una maggiore importanza, in termini di numero di imprese, rispetto a quella che il medesimo settore assume a livello regionale. In relazione alla situazio-ne osservata situazio-nel 2002 non si è verificata alcuna variaziosituazio-ne a testimonianza che l’assetto produttivo regionale è ormai stabile e i fenomeni che interessano il settore agricolo in generale si ripercuotono in ugual misura a livello provin-ciale.

tipo di servizi. Significativo è anche il ricorso per singole operazioni col-turali come la raccolta meccanica e l’aratura. Nel complesso le giornate svolte dai contoterzisti ammontano a circa 366.000 pari al 15% delle gior-nate complessive svolte da salariati e da manodopera extrafamiliare nelle aziende venete.

Le aziende che erogano servizi di noleggio ad altre aziende agricole sono circa 1.800 unità, pari a circa l’1% delle aziende agricole venete, e sono con-centrate prevalentemente nelle province di Padova (24%) e Treviso (15%).

Scheda 4 - Il sistema cooperativo agricolo in Veneto

Negli ultimi anni si è assistito a un costante processo di aggregazione che ha portato a un modesto ridimensionamento del numero delle imprese cooperative agricole e agroalimentari operanti a livello regionale. Tale situazione non ha influito significativamente sul numero dei produttori agricoli coinvolti nella scelta imprenditoriale cooperativa. Nel complesso il numero di cooperative operanti in Veneto è di poco superiore alle 400 unità, concentrate in prevalenza nei comparti lattiero-caseario, ortofloro-frutticolo, viticolo e zootecnico. Il settore cooperativistico veneto fornisce occupazione ad oltre 8.000 addetti e produce un fatturato superiore ai 3 miliardi di euro.

Nel comparto della trasformazione, il settore lattiero-caseario è stato mag-giormente interessato da un generale processo di ristrutturazione: nell’ul-timo decennio sono, infatti, diminuite del 19% le imprese operanti nel set-tore regionale e questo fenomeno ha interessato maggiormente la coope-razione rispetto ad altre tipologie di impresa, a conferma di scelte desti-nate al raggiungimento di nuovi equilibri strutturali. A tale riguardo la fusione tra la Cooperativa Produttori Latte di Schio e Alvi-Cooperativa latte Alto Vicentino e la nascita della Cooperativa Latterie Vicentine ha permes-so di raggiungere dimensioni tali da rispondere alle esigenze del mercato e garantire una produzione competitiva anche a livello internazionale. Il tentativo dei produttori veneti di mantenere la proprietà della Centrale del latte di Vicenza, attraverso la promozione di un cartello fra le più rilevan-ti realtà cooperarilevan-tive venete del settore non ha dato esito posirilevan-tivo. L’acquisizione della Centrale del latte di Vicenza è avvenuta ad opera di un consorzio composto per l’82% dalle Centrali del latte di Torino e Brescia e per il 18% dalla Granarolo, consorzio di cooperative dell’Emilia-Romagna. Il sistema cooperativo veneto sta comunque promuovendo una serie di azioni volte alla definizione di un Polo Latte Veneto, dato che con

le attuali dimensioni delle cooperative viene prodotto un fatturato insuffi-ciente a giustificare investimenti nella rete distributiva, nella ricerca e svi-luppo e nella comunicazione, strategie che vengono normalmente perse-guite da altre grandi imprese nazionali ed estere del settore.

Nel settore vitivinicolo lo sforzo delle cantine sociali cooperative ha por-tato a decisi miglioramenti della qualità del vino e soprattutto dei vigneti. Negli anni più recenti le cantine sociali hanno realizzato dei significativi miglioramenti della qualità passando all’imbottigliato - che spesso è dive-nuto la forma di commercializzazione all’ingrosso prevalente - e alla pro-duzione di veri e propri cru. Ulteriori fasi di questo processo saranno l’ampliamento della gamma di prodotti offerti e la diversificazione qualita-tiva di intere linee di prodotti.

Nei prossimi anni i principali obiettivi del sistema cooperativo agricolo veneto sono l’introduzione di innovazioni tecnologiche ed organizzative nell’ambito del processo produttivo, la ricerca di nuove forme di coordi-namento tra i diversi operatori che interagiscono nell’ambito del sistema agro-alimentare veneto e la qualificazione dei prodotti e dei processi pro-duttivi in conformità ai requisiti e alle garanzie di tutela igienico-sanitaria e ambientale.

L’occupazione nel settore agricolo. Nel 2003 il numero di occupati è rima-sto stabile, attestandosi a circa 80.400 unità (+0,3% rispetto all’anno prece-dente) (tab. 3.3). Questa situazione si differenzia sostanzialmente da quanto registrato a livello nazionale dove si è osservata una ulteriore perdita di occu-pati in agricoltura, scesi di circa 20.500 unità (-1,9%). Va inoltre rilevato che alla stabilità della forza lavoro agricola veneta si è contrapposto un aumento di quasi l’1% degli occupati complessivi regionali. Nel complesso gli occupa-ti agricoli cosoccupa-tituiscono il 4% della forza lavoro regionale e tale incidenza risul-ta più contenurisul-ta sia rispetto alla media delle regioni del Nord-est che a quel-la requel-lativa all’intero paese. Le attività del terziario e dell’industria confermano pertanto la loro maggiore capacità di attrazione della forza lavoro rispetto al settore agricolo.

Osservando i dati della tabella 3.3 si possono evidenziare delle particola-rità negli andamenti a livello provinciale. Verona è la provincia con il maggior numero di occupati del Veneto (29,6%); per il resto, se si esclude Belluno (solo 1,8% del totale regionale), gli occupati agricoli si distribuiscono in modo omogeneo nelle altre province. Aumenti degli occupati agricoli si registrano a Verona, Vicenza e, soprattutto, a Belluno (+20%), mentre tutte le altre pro-vince segnano variazioni in diminuzione, in particolare Treviso (-23% rispetto

al 2002). Confrontando la distribuzione provinciale degli occupati agricoli con quella degli occupati totali emerge una maggiore vocazione agricola delle province di Verona e Rovigo: l’incidenza dei lavoratori agricoli è, infatti, supe-riore alla media regionale.

Tab. 3.3 - Occupati per posizione nella professione nel Veneto per provincia nel 2003 Agricoltura in % sul totale settori produttivi Dipendenti Indipendenti Totale Dipendenti Indipendenti Totale

Verona 3.755 20.077 23.832 1,5 16,8 6,4 Vicenza 1.623 10.071 11.694 0,6 10,3 3,1 Belluno 433 992 1.425 0,6 4,3 1,5 Treviso 1.278 9.556 10.834 0,5 9,6 3,0 Venezia 4.624 7.039 11.663 1,8 7,6 3,4 Padova 1.936 10.345 12.281 0,8 9,8 3,6 Rovigo 2.317 6.366 8.683 3,0 20,1 8,0 Veneto 15.966 64.446 80.412 1,1 11,3 4,0 Nord Est 62.949 160.626 223.575 1,8 11,9 4,7 Italia 452.387 622.918 1.075.305 2,8 10,4 4,9

Fonte: nostre elaborazioni su dati I STAT (2004g).

Rispetto al 2002 è in aumento la componente di lavoratori agricoli indi-pendenti (+2,1%), che con oltre 64.400 unità rappresentano l’80% della forza lavoro regionale, mentre prosegue la contrazione dei lavoratori dipendenti (-6,2%). L’aumento degli occupati indipendenti è un dato in controtendenza sia rispetto all’andamento degli ultimi anni, che a quanto verificatosi nel Nord-est e a livello nazionale, dove tale componente della manodopera agricola è invece diminuita. Il dato riguardante i lavoratori agricoli dipendenti va valu-tato considerando che in Veneto tale categoria rappresenta solo il 20% del totale degli occupati del settore. Tale incidenza è inferiore a quella delle altre regioni: la media italiana raggiunge il 42%, mentre nel Mezzogiorno i dipen-denti in agricoltura sono il 57% degli occupati agricoli totali. La diminuzione degli occupati dipendenti trova una possibile spiegazione nella minor richie-sta di salariati avventizi durante il periodo estivo a causa della riduzione delle produzioni conseguenti alla siccità. L’alta percentuale di occupati indipendenti rispetto a quelli dipendenti evidenzia una struttura aziendale con prevalente conduzione diretta e impiego di manodopera familiare nelle attività agricole. Analizzando in dettaglio le dinamiche occupazionali regionali, emergono alcune particolarità. L’aumento dei lavoratori indipendenti è generato

princi-palmente dall’incremento della componente maschile (+5,5%), mentre sono in sensibile diminuzione le lavoratrici in proprio e le coadiuvanti donne (-6,6%). La diminuzione degli occupati dipendenti coinvolge invece soprattutto i diri-genti, i ruoli direttivi e gli impiegati (-24%). Diminuisce la partecipazione fem-minile in agricoltura rispetto al 2002 (-2,6%): le circa 21.500 lavoratrici costi-tuiscono il 26,8% del totale degli occupati agricoli veneti e trovano lavoro soprattutto in impieghi a tempo parziale (33,4% contro l’8,4% dei maschi). Nel complesso il part-time interessa circa il 15% degli occupati agricoli della regione: una incidenza ben al di sopra di quella del settore industriale - dove tale componente costituisce solo il 6% del totale - e della media regionale complessiva (11%).

3.2 I principali risultati economici del settore agricolo

Il quadro generale. I risultati economici e produttivi del settore agricolo regionale nel 2003 sono stati fortemente condizionati da un andamento cli-matico particolarmente anomalo. Le rese di molte colture sono state, infatti, influenzate sia dalle gelate primaverili che dal lungo periodo di siccità. Il recu-pero dei prezzi sui principali mercati regionali a seguito della riduzione del-l’offerta non ha evitato una flessione del valore della produzione complessi-va. La produzione ai prezzi di base5 è scesa, infatti, a 4.400 milioni di euro

con una flessione in termini correnti del 3,2% rispetto al 2002 (tab. 3.4). Questa contrazione giunge dopo che nei precedenti quattro anni si era osser-vata una crescita del fatturato complessivo dell’agricoltura veneta. Tale anda-mento risulta comune a quanto osservato in altre regioni settentrionali (Lombardia -1,2%, Emilia Romagna -3,4%, Friuli V.G. -3,2%) ma si differenzia sostanzialmente dal risultato complessivo nazionale (+0,7%). Va ricordato che, con l’introduzione del Sistema Europeo dei Conti Nazionali (SEC95), la pro-duzione ai prezzi di base è al lordo dei contributi erogati nell’ambito delle diverse OCM. Tali contributi incidono, in alcuni comparti, in misura rilevante sul fatturato complessivo.

Gli effetti dell’andamento climatico sono evidenti analizzando la produ-zione ai prezzi di base in termini reali. Questo aggregato economico è infatti

5) Dal 1999 l’ISTAT ha adottato il nuovo Sistema Europeo dei Conti Nazionali (SEC95). Con l’a-dozione del SEC95 è stato introdotto il concetto di Produzione ai prezzi di base con due modifiche sostanziali rispetto al passato. Nella Produzione vengono infatti contabilizzati anche i reimpieghi e gli scambi tra aziende agricole, mentre i prezzi sono al lordo dei con-tributi diretti alla produzione. In questo modo si ha un sensibile aumento del valore della Produzione rispetto alla tradizionale Produzione Lorda Vendibile. Nel proseguo del rapporto la produzione ai prezzi di base verrà indicata anche come i termini di “fatturato” o “ricavo”, peraltro il lettore dovrà comunque considerare che in questo aggregato economico sono compresi anche i reimpieghi la cui incidenza può essere più significativa in alcuni comparti.

diminuito di quasi il 9% rispetto all’annata precedente. La crescita dei prezzi (+6,2%) non è pertanto riuscita a compensare la flessione produttiva.

Tab. 3.4 - Produzione e valore aggiunto ai prezzi di base del Veneto nel 2003 (mio euro correnti)

2003 2002 Variazioni percentuali 2003/2002

Valore Quantità Prezzo

Coltivazioni agricole 2.277 2.475 -8,0 -15,5 8,8 di cui: - erbacee 1.387 1.578 -12,1 -20,4 10,4 - foraggere 150 171 -11,9 -17,4 6,6 - legnose 740 726 1,9 -3,1 5,1 Allevamenti 1.878 1.835 2,3 -1,5 3,9 Servizi Annessi 268 259 3,6 1,3 2,3 Produzione 4.423 4.569 -3,2 -8,8 6,2 Consumi intermedi 1.792 1.773 1,1 -2,2 3,4 Valore Aggiunto 2.631 2.797 -5,9 -12,6 7,6

Fonte: nostre elaborazioni su dati I STAT (2004e).

I consumi intermedi si sono attestati a quasi 1.800 milioni di euro con un aumento dell’1,1% rispetto al 2002. Peraltro, analizzando il valore di tale aggregato economico a prezzi costanti si osserva una significativa riduzione dell’impiego dei fattori di produzione (-2,2%). Il tasso medio annuo di varia-zione dei consumi intermedi rispetto all’inizio degli anni novanta è pari a circa il -1% e a questa progressiva contrazione hanno contribuito anche i processi di ottimizzazione e razionalizzazione dell’utilizzo degli input produttivi in agricoltura avvenuto negli ultimi anni.

Le variazioni contrapposte osservate per la produzione e per i consumi intermedi si sono riflesse in una diminuzione di quasi il 6% del valore aggiun-to dell’agricoltura veneta rispetaggiun-to all’anno precedente. In termini reali tale fles-sione è stata ancora più marcata (-12,6%). Anche per questo aggregato eco-nomico la situazione osservata in Veneto si differenzia sostanzialmente da quella nazionale (+0,8%). A causa di questo andamento, e di una spiccata spe-cializzazione regionale in altri settori economici, il contributo del Veneto alla formazione del valore aggiunto agricolo nazionale è progressivamente dimi-nuito nel corso degli ultimi dieci anni, scendendo all’attuale 9%. Per i com-parti della selvicoltura e della pesca - che assieme all’agricoltura formano il settore primario - è stata invece osservata una crescita del valore aggiunto, rispettivamente del 1,5% e 6,4%. Questi due comparti rivestono, peraltro, un ruolo marginale in termini di valore prodotto e il loro contributo alla

forma-zione del valore aggiunto del primario è limitato6.

Sul fronte dei costi di produzione è da rilevare un ulteriore incremento del prezzo dei principali mezzi tecnici acquistati dagli agricoltori. Secondo le stime ISMEA (2004a) il costo dei mezzi di produzione sarebbe aumentato del 2,4% rispetto al 2002. Il maggiore contributo a questa crescita è stato dato dagli animali d’allevamento - che sono cresciuti di quasi il 6% su base annua - e dal costo del lavoro (+4%) e in particolare di quello avventizio. Aumenti significativi sono stati segnalati anche per i prodotti energetici (+1,3%), gli antiparassitari (+1,3%) e i mangimi (+1,5%). Per quest’ultima categoria la cre-scita è stata particolarmente sostenuta nell’ultima parte dell’anno a causa della contrazione dell’offerta delle principali colture erbacee ed in particolare di quelle utilizzate nella preparazione dei mangimi per l’alimentazione animale.

L’andamento dei singoli comparti. La produzione ai prezzi di base delle

coltivazioni agricoleè scesa a circa 2.300 milioni di euro e rappresenta oltre

la metà della produzione complessiva del settore agricolo. L’avverso anda-mento climatico ha penalizzato soprattutto le coltivazioni erbacee il cui fat-turato ha subito una contrazione di circa il 12% rispetto al 2002. La crescita dei prezzi di oltre il 10% su base annua non ha infatti potuto controbilancia-re la pesante flessione produttiva (tab. 3.4). Nell’ambito di questo comparto i risultati peggiori sono stati ottenuti dai cereali : le rese sono diminuite di oltre il 5% con punte del 30% nelle aree dove si è avuta una minore disponibilità di risorse idriche. Nonostante un ulteriore aumento delle superfici investite la produzione ai prezzi di base del mais è diminuita di oltre il 20%. La diminu-zione delle superfici e delle produzioni di barbabietola da zucchero ha inci-so significativamente sul risultato finale del comparto delle colture

indu-striali: la produzione ai prezzi di base di questo comparto è, infatti, scesa a

200 milioni di euro (-14% rispetto all’anno precedente). Solo gli ottimi risulta-ti qualitarisulta-tivi hanno evitato pesanrisulta-ti perdite economiche per i bierisulta-ticoltori che nei prossimi mesi saranno interessati dalla riforma dell’OCM di comparto. Il fatturato delle colture orticole ha subito una contrazione minore rispetto alle altre colture erbacee (-2%) attestandosi a circa 570 milioni di euro.

Per le colture legnose l’aumento dei prezzi sui principali mercati regio-nali ha permesso di contrastare la flessione produttiva: il fatturato è quindi aumentato del 2% rispetto alla precedente annata raggiungendo i 740 milioni di euro. Questo risultato è direttamente legato all’aumento della produzione ai prezzi di base relativa al comparto vitivinicolo che ha in parte recuperato i forti decrementi produttivi registrati nel 2002. Con quasi 490 milioni di euro le produzioni vitivinicole contribuiscono per oltre il 10% alla formazione

6) In particolare l’incidenza della pesca è del 6%, mentre quella della selvicoltura è decisa-mente contenuta (0,3%).

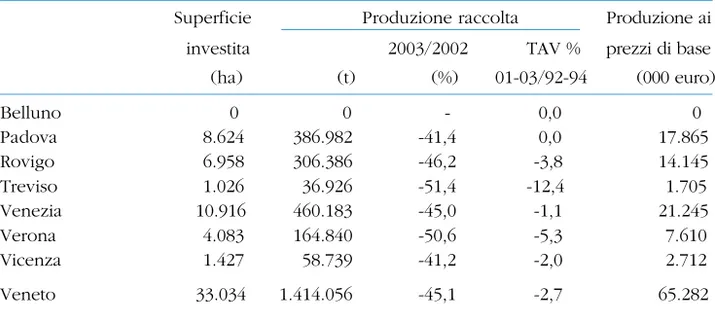

del fatturato complessivo dell’agricoltura regionale e anche nel 2003 il Veneto ha mantenuto la posizione di leader nella produzione di vino in Italia. Più deludenti sono invece i risultati delle colture frutticole: il fatturato è, infat-ti, diminuito del 20% e l’area di coltivazione è scesa a circa 25.000 ettari rispet-to ai 30.000 del 1995.

La produzione ai prezzi di base del comparto zootecnico è stata di poco inferiore a 1.900 milioni di euro. Dopo le emergenze sanitarie che avevano caratterizzato le precedenti annate il fatturato del comparto è aumentato di circa il 2% in conseguenza anche di una ripresa dei consumi di carni suine e bovine. In particolare il comparto dei bovini da carne ha mostrato una signi-ficativa crescita della produzione ai prezzi di base (+5%), mentre per gli avi-coli i risultati economici non sono stati del tutto positivi (-1%) a causa di una contrazione delle macellazioni e dei consumi. Il comparto lattiero-caseario è stato ancora una volta caratterizzato dalla annosa vicenda delle quote di pro-duzione e il continuo superamento dei quantitativi assegnati a livello nazio-nale e regionazio-nale sembra ormai divenuto strutturale.

Scheda 5 - Il mercato fondiario in Veneto

Anche nel 2003 è proseguita la crescita dei valori fondiari in Veneto: le quotazioni medie hanno infatti superato i 40.000 euro/ettaro con un incre-mento di poco inferiore al 3% su base annuaa. Dal 1997 è inoltre in atto

un progressivo aumento in termini reali dei valori fondiari: il capitale fon-diario del Veneto ha quindi incrementato il potere d’acquisto a differenza di altre regioni - soprattutto dell’Italia meridionale - dove la stagnazione degli scambi e dei prezzi continua a generare una graduale erosione del valore del patrimonio fondiario. Questa crescita non è stata omogenea a livello regionale: maggiori aumenti si sono, infatti, avuti nelle province di Venezia (+9%), Rovigo (+7%) e Treviso (+7%), mentre nel veronese gli operatori del settore hanno segnalato una contrazione dei valori fondiari rispetto al 2002 (-4%).

La domanda è la componente prevalente sul mercato fondiario veneto ed è, in generale, orientata verso tutte le tipologie colturali e sostenuta soprat-tutto da operatori extragricoli, gli unici in grado di disporre delle risorse finanziarie per far fronte agli elevati prezzi di acquisto dei terreni. Viene segnalata anche l’attività di coltivatori diretti e imprenditori agricoli inte-ressati ad aumentare le dimensioni aziendali. La bassa remuneratività degli investimenti finanziari (titoli di stato e azionari) ha inoltre indotto molti risparmiatori a diversificare i loro investimenti, parte dei quali sono con-fluiti nella terra, che rappresenta uno dei tradizionali beni rifugio. L’offerta è sostenuta da coltivatori diretti a fine carriera e senza discendenti

dispo-sti a continuare l’attività o da coltivatori part-time decisi a vendere per sfruttare gli elevati prezzi del periodo. Particolarmente elevata risulta la richiesta di terreni investiti a colture di pregio e/o localizzate in zone par-ticolarmente vocate all’agricoltura. La sostanziale stabilità riscontrata per quanto riguarda il livello degli scambi è quindi legata alla mancanza di offerta. Nel corso del 2003 le decisioni prese a livello comunitario in meri-to alla Riforma di Medio Termine della PAC hanno avumeri-to una notevole influenza sull’attività del mercato fondiario e degli affitti. Le incertezze legate alla titolarità dei nuovi diritti all’aiuto hanno, infatti, ridotto l’offerta di terreni e fondi agricoli e influenzato il rinnovo o la stipula dei contratti di locazione.

I seminativi sono scambiati su valori di 45.000 euro/ha (+4% rispetto al 2002) e raggiungono livelli più elevati nelle aree irrigue dell’alta pianura padovana (73.000 euro/ha). In quest’area la necessità di disporre di super-fici da destinare alla produzione di foraggi per il bestiame influenza anche le quotazioni dei prati permanenti che raggiungono livelli massimi di 80.000 euro/ha. Nelle aree specializzate del Polesine i terreni per l’orticol-tura toccano livelli superiori ai 65.000 euro/ha (+7%). Valori sostenuti sono osservati anche in altre aree specializzate della pianura veronese, padova-na e trevigiapadova-na. Upadova-na stasi delle quotazioni si è invece registrata nei princi-pali comprensori frutticoli della regione dopo che nel 2002 vi era stata una modesta flessione dei valori fondiari. Questa tipologia di terreni raggiun-ge valori medi di poco inferiori a 44.000 euro/ha con livelli massimi di circa 58.000 euro/ha nel veronese. Le quotazioni sembrano risentire della crisi generale attraversata dalle principali colture frutticole, generata dalla ormai strutturale eccedenza di offerta ed evidenziata anche dalla progres-siva diminuzione della superficie coltivata. I vigneti sono scambiati su valori medi di quasi 90.000 euro/ha ma per i DOC delle zone più vocate (Valopolicella, Valdobbiadene, ecc.) vengono superati i 115.000 euro, con punte di oltre 200.000 euro/ha. Gli operatori del settore hanno, peraltro, segnalato una diminuzione di circa il 10% dei prezzi dei vigneti nella pro-vincia di Verona.

(a) Le informazioni riportate in questa scheda fanno riferimento all’annuale Indagine sul mer-cato fondiario realizzata dall’INEA. I prezzi dei terreni riportati sono riferiti a valori medi.

3.3 I principali risultati economici del settore forestale

Il Valore aggiunto (VA) prodotto dal settore forestale nel 2003 è stato di 9,8 milioni di euro (tab. 3.5). Rispetto al 2002 esso è risultato in lieve aumen-to (+1,5%), mentre la produzione lorda, attestatasi a quota 11,6 milioni di euro, è rimasta sostanzialmente invariata (-0,8%). I dati espressi in termini reali evidenziano una riduzione della quantità prodotta nell'ultimo anno del 9,5%. Un forte contributo al contenimento della perdita di fatturato derive-rebbe pertanto dalla crescita dei prezzi dei prodotti silvicoli venduti.

In rapporto al settore primario considerato nel complesso, la selvicoltura veneta continua a rivestire un ruolo del tutto marginale concorrendo nella misura dello 0,3% alla formazione del valore aggiunto totale. Anche osser-vando i dati relativi all’ultimo triennio (2001-2003) si evidenzia come il con-tributo medio della selvicoltura alla formazione del VA del settore primario non abbia superato lo 0,5%, molto al di sotto della media nazionale (1,1%). La selvicoltura regionale rappresenta comunque una quota significativa del totale nazionale: nell’ultimo triennio il peso del settore regionale è risultato compreso tra il 3% e il 4%.

Tab. 3.5 – Produzione e Valore aggiunto della selvicoltura nel Veneto Anno

2001 2002 2003

Media degli ultimi

20 anni

Produzione selvicoltura (migliaia di euro correnti) 17.544 11.684 11.594

-Valore aggiunto selvicoltura (migliaia di euro

correnti) 14.360 9.655 9.799

-VA selvicoltura / -VA Settore primario Italia (%) 1,1 1,1 1,1 1,4

VA selvicoltura / VA Settore primario Veneto (%) 0,5 0,3 0,3 0,7

VA selvicoltura Veneto / VA selvicoltura Italia (%) 4,4 2,9 3,0 4,7

Fonte: nostre elaborazioni su dati I STAT (2003e).

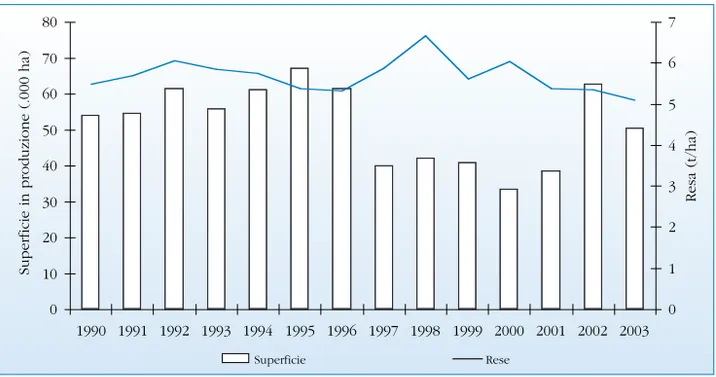

Se si osserva la serie storica del fatturato e del valore aggiunto della silvi-coltura veneta nel periodo 1980-2003 (fig. 3.1) appaiono evidenti le forti flut-tuazioni che hanno contraddistinto questi due aggregati economici. Tale anda-mento è dovuto alla dinamica della politica dei prezzi e al livello dell’offerta sul mercato internazionale che, tra l’altro, sembra influenzare molto più le serie sto-riche regionali che quelle nazionali. La tendenza (interpolazione lineare della serie storica del VA degli ultimi 22 anni) indica, comunque, per il Veneto una lieve diminuzione del VA, in contrasto con la situazione nazionale, dove è osser-vabile una sostanziale tenuta del livello reddituale del comparto.

0 5.000 10.000 15.000 20.000 25.000 30.000 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 Migliaia di euro

Produzione Valore aggiunto Linear (Valore aggiunto) Fig. 3.1 - Produzione e Valore aggiunto della selvicoltura in Veneto

4. I RISULTATI ECONOMICO PRODUTTIVI

DELLE PRINCIPALI PRODUZIONI VEGETALI

4.1 L’andamento agrometeorologico

Il 2003 è stato caratterizzato da un lungo e anomalo periodo di siccità che ha influenzato i risultati dell’attività agricola e, in generale, ha arrecato disagi alla popolazione.

Nei primi due mesi dell’anno le piogge sono state inferiori alla media del periodo, specialmente nelle zone montane; gli apporti più consistenti si sono registrati in gennaio tra il 5 e il 10 e il 22, con locali temporali e grandinate nella pianura nord-orientale e sull’Alto Adriatico e deboli nevicate anche in pianura tra il 6 e il 10. Le temperature, inizialmente sopra la media nella prima decade di gennaio, hanno subito in seguito una diminuzione raggiungendo valori mediamente inferiori alla norma specie in febbraio. La significativa diminuzione dei valori termici, iniziata al termine della prima decade di gen-naio, ha messo le colture in condizione di entrare in riposo vegetativo. In seguito, le scarse piogge e i valori termici sotto la norma hanno causato con-dizioni di stress per il frumento che ha manifestato alcuni ingiallimenti.

La stagione primaverile è stata caratterizza da un anomalo andamento meteo-climatico soprattutto in termini di precipitazioni che, su tutto il terri-torio, sono risultate inferiori alla norma sia rispetto al trentennio 1961-1990 che all’ultimo decennio. Marzo è stato il mese più secco, mentre un’intensa ondata di freddo ha interessato la regione nella prima decade aprile, con gelate diffuse anche in pianura (tra il 6 e il 9) e le prime abbondanti preci-pitazioni della stagione. In maggio si sono registrate due fasi di caldo ano-malo - nella prima e nell’ultima decade del mese - e le precipitazioni sono state a carattere di rovescio o temporale con alcuni nubifragi e grandinate. Le basse temperature e le scarse piogge di marzo hanno ritardato la ripresa vegetativa delle colture. La gelata del 24 marzo è stata peraltro superata dalle colture che si trovavano ancora nella fase di riposo vegetativo. A causa delle basse temperature che si sono registrate nella prima decade di aprile è stato osservato un rallentamento nella fase di sviluppo e accestimento del fru-mento. La gelata tardiva di aprile ha invece provocato danni ai fiori sulle drupacee e sull’actinidia, qualche danno ai germogli solo sulle varietà più precoci di vite, mentre le piantine di mais appena emerse presentavano danni alla parte aerea, allessature delle foglie e del fusticino, un rallenta-mento della germinazione dei semi e, nei casi più gravi, una loro marce-scenza. In maggio lo sviluppo vegetativo di frumento, mais e vite si