AGRI

tRend

E

voluzionE

E

cifrE

sull

’

agro

-

alimEntarE

comitatodirEdazionE Responsabile del progetto:

Francesca Pierri Referenti:

Annalisa Zezza, Antonella Pontrandolfi,

Crescenzo dell’Aquila, Gaetana Petriccione, Mafalda Monda, Roberta Sardone, Roberto Solazzo, Teresa Lettieri

Elaborazioni

Fabio Iacobini

organizzazionEEditorialE:

Benedetto Venuto

ProgEttazionEErEalizzazionEgrafica:

Sofia Mannozzi sEgrEtEria:

Lara Abbondanza e Debora Pagani gEstionE intErnEt:

Indice

Un quadro di sintesi

4

1. Il quadro congiunturale dell’agricoltura in

Europa

5

2. La demografia delle imprese

9

3 Produttività, investimenti e credito

24

4. Impiego di lavoro e retribuzioni

28

5. Il fatturato, la produzione e i prezzi nell’industria

agroalimentare

32

6. Andamento dei prezzi e consumi alimentari 35

7. La bilancia commerciale agroalimentare

39

QUADRO DI SINTESI

Nel terzo trimestre del 2011 il valore aggiunto agricolo in Italia è lievemente diminuito dello 0,1% rispetto al trimestre precedente (-0,9% nei confronti dello stesso periodo del 2010).

Il confronto tra le dinamiche dei prezzi dei prodotti agricoli e dei consumi intermedi per il mese di settembre 2011 ha mostrato una variazione tendenziale positiva della ragione di scambio (+1,3%); nella media del terzo trimestre del 2011, viceversa, è stato registrato un lieve peggioramento (-0,5%) dopo che, tra la fine del 2010 e l’inizio del 2011, l’impennata dei prezzi dei prodotti agricoli aveva determinato variazioni molto positive della ragione di scambio.

I dati riguardanti la demografia delle imprese per il settore “agricoltura, silvicoltura e pesca” confermano il momento di sfiducia degli imprenditori con una riduzione del numero d’impresa dello 0,23%, pari a 1.975 unità in meno rispetto al trimestre precedente. Sul versante occupazionale, il settore agricolo nel terzo trimestre 2011 ha registrato una diminuzione degli occupati (-0,6%) rispetto al trimestre precedente.

Il dato del commercio internazionale per il settore agro-alimentare evidenzia una netta ripresa degli scambi agroalimentari con l’estero (rispetto allo stesso periodo dell’anno precedente), con una maggiore crescita delle importazioni (+10,6%) rispetto alle esportazioni (+6,6%). Ne deriva, come nel primo semestre dell’anno, un peggioramento del deficit della bilancia agroalimentare, che raggiunge i 2.240 milioni di euro.

In base ai dati diffusi dall’Eurostat, nel terzo trimestre del 2011 il PIL dell’area euro è cresciuto in termini reali dello 0,2 per cento sul periodo precedente, un tasso identico a quello del secondo trimestre. In termini tendenziali, invece il PIL per i 17 Paesi dell’area euro ha

fatto registrare una variazione dell’1,4% dopo una crescita dell’1,7% registrata nello scorso trimestre.

Gli indicatori dispoibili evidenziano, un indebolimento della crescita del Pil dalla primavera del 2011 a causa di un rallentamento del commercio mondiale e della diffusione della crisi sui mercati del debito sovrano. La scomposizione del valore aggiunto totale per settore rivela che l’attività agricola dei 27 Paesi dell’Unione europea ha registrato un aumento dello 0,6%, in termini congiunturali e dell’1,3 in termini tendenziali.

1

Il QUADRO

cONgIUNTURAlE

DEll’AgRIcOlTURA

IN EUROpA

Valori III trim '11 su II trim '11III trim '11 su III trim '10III trim '11

Valore aggiunto agricolo a prezzi costanti (milioni di euro) % %

EU 27 50.068,60 0,6 1,3

Zona euro (17 paesi) 39.640,70 0,3 2,6

Totale occupati agricoli (1000)

EU 27 10.997,60 -0,9 -3,2

Zona euro (17 paesi) 4.973,70 -1,0 -2,0

Indice dei prezzi alla produzione dei prodotti alimentari (2005=100)

EU 27 121,5 0,7% 7,4%

Zona euro (17 paesi) 118,6 0,5% 7,0%

Indice del volume di produzione dei prodotti alimentari (2005=100)

Zona euro (17 paesi) 106,0 0,2% 2,0%

Zona euro (17 paesi) 106,0 0,2% 2,0%

Fonte: elaborazioni INEA su dati Eurostat.

Fig. 1.1 Variazione tendenziale e peso percentuale del valore aggiunto dell’agricoltura (Dati destagionalizzati, valori concatenati)

Secondo le stime dell’Eurostat, nell’Ue nel terzo trimestre del 2011 il numero di occupati è stato pari a 222,9 milioni, di cui 146,8 nell’eurozona. I dati evidenziano che l’occupazione nell’eurozona e nell’Unione europea a 27 è diminuita, in termini congiunturali, dello 0,1 per cento. Nel confronto con il 2010, l’occupazione nell’area euro ha segnato un +0,2% diversamente dall’UE 27 per la quale è stata registrata una variazione negativa dello -0,1%.

Analizzando i dati dei singoli settori, una maggiore caduta degli occupati

rispetto al trimestre precedente, è stata registrata nelle attività immobiliari (-1,2% Eurozona, -0,8% Ue27) e nelle costruzioni (-1,2% Eurozona, -0,4% Ue27) mentre per il settore agricoltura, silvicoltura e pesca la variazione negativa degli occupati è stata, nel complesso, di minore entità (-0,5% Eurozona, -0,9% Ue27)

In aumento anche il volume della produzione dei prodotti alimentari per il quale si registra un rilevante incremento tendenziale dell’indice sia nell’eurozona sia nell’EU (+2,0% e +1,9% rispettivamente).

Fig 1.2 Andamento trimestrale della variazione tendenziale (%) degli indici di prezzo dei prodotti agricoli e dei consumi intermedi -EU27

-20 -15 -10 -5 0 5 10 15 20 2009 2010 2011 Ragione di scambio Consumi intermedi Prodotti agricoli

Fig. 1.3 Andamento mensile della variazione tendenziale (%) dell’Indice Armonizzato dei prezzi al consumo (IApc) dei prodotti alimentari, lavorati e non lavorati (2005=100)

Fonte: elaborazioni INEA su dati Eurostat -1,5 -1,0 -0,5 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

IV-2010 I-2011 II-2011 III-2011

Differenza beni lavorati e non lavorati Beni alimentari e bevande non alcoliche Beni alimentari lavorati

Fig. 1.4 Andamento mensile della variazione tendenziale (%) dell’IApc dei prodotti alimentari non lavorati (2005=100) - differenza Italia-Area Euro (17)

Fonte: elaborazioni INEA su dati Eurostat -2 -1 0 1 2 3 4 5

IV-2010 I-2011 II-2011 III-2011

Differenza Area-Italia Euro dei beni alimentari non lavorati

Euro (17) Italia

In particolare per i beni alimentari non lavorati (figura 1.4) la dinamica dei prezzi al consumo del nostro Paese è stata prossima a quella registrata nell’Area Euro: il differenziale inflazionistico nel mese di settembre 2011, è ritornato leggermente a favore dell’Italia (+0,1%) dopo un trend a nostro svantaggio intrapreso all’inizio del 2011.

Nonostante le maggiori difficoltà, riconducibili agli effetti di una crisi che ad oggi ancora non appare risolta, nel terzo trimestre del 2011 il numero complessivo delle imprese italiane continua a crescere. In base alle informazioni diffuse da Infocamere1 nel terzo trimestre

2

lA DEMOgRAFIA

DEllE IMpRESE

Settori di attività Valore

al 30.09.2011

Saldo III trimestre

Tasso di variazione %

Agricoltura, silvicoltura pesca 845.481 -1.975 -0,23

Coltivazioni agricole e produzione di prodotti animali 822.463 -2.112 -0,26

Prodotti energetici e industrie estrattive 21.953 548 2,56

Attività manifatturiere 622.527 295 0,05

Industrie alimentari 63.884 107 0,17

Costruzioni 910.710 3345 0,37

Commercio, riparazione di auto, alberghi, pubblici esercizi, trasporto e comunicazione 2.253.844 10.790 0,48 Credito, assicurazioni, servizi immobiliari, noleggio, servizi professionali 750.639 5.025 0,67

Istruzione, sanità, altri servizi pubblici e privati 357.826 2.257 0,63

Imprese non classificate 371.137 171 0,05

Fonte: elaborazioni INEA su dati Movimprese.

del 2011 è stata recuperata la base imprenditoriale del 2007, con una crescita delle imprese pari allo 0,32% rispetto allo stesso periodo del 2010.

Tuttavia a livello di branca di attività economica è stata registrata una dinamica negativa per agricoltura, silvicoltura e pesca con una riduzione del numero di impresa dello 0,23%, pari a 1.975 unità in meno rispetto al trimestre precedente. Ad incidere su tale risultato sono state le imprese del settore Coltivazioni agricole e produzione

di prodotti animali, che si sono ridotte dello 0,26%, contrariamente

Tab 2.2 Riepilogo della nati-mortalità delle imprese per forma giuridica

a quanto avvenuto per le industrie alimentari che hanno subito un aumento (+0,17%) pur se di portata inferiore a quello registrato negli altri settori dell’economia.

Nel periodo la variazione negativa registrata dalle imprese nel settore agricolo va attribuita, principalmente, alla riduzione delle ditte individuali (0,35% pari a 2632 imprese in meno) pari al 90% del totale delle imprese.

Contrariamente le variazioni registrate dalle imprese dell’industria alimentare vanno ascritte all’incremento delle società di capitale (+0,77) e di quelle di persone (+0,20%), tale da compensare la riduzione delle ditte individuali nel settore (-0,17%). Queste ultime forme giuridiche d’impresa, d’altra parte, costituiscono soltanto il 43% delle imprese del periodo, rispetto al 21% delle società di capitale e al 31% di quelle di persone. III trimestre 2011 Saldo III trimestre 2011 Tasso di crescita III trimestre 2011 Tasso di crescita III trimestre 2010 Agricoltura Società di Capitale 12.392 207 1,70 1,97 Società di persona 55.375 287 0,52 0,78 Ditta Individuale 741.419 -2.632 -0,35 0,13 Altre forme 13.277 26 0,20 0,17 Totale 822.463 -2.112 -0,26 0,20 Industria alimentare Socie tà di Capitale 13.408 103 0,77 0,72 Società di persona 20.090 41 0,20 0,10 Ditta Individuale 27.603 -46 -0,17 0,02 Altre forme 2.783 9 0,32 -0,22 Totale 63.884 107 0,17 0,18

La figura 2.1 mostra, a livello regionale, il tasso di variazione dello stock nel quarto trimestre del 2011 per il comparto delle produzioni agricole e coltivazione di prodotti animali. L’osservazione dei dati evidenzia un saldo negativo per tutte le realtà regionali fatta eccezione per il Molise e la Campania che registrano lievi incrementi del tasso di crescita dello stock pari, rispettivamente, allo 0,02% e allo 0,04% nel periodo.

Fig 2.1 Tasso di variazione percentuale del numero d’imprese del settore coltivazioni agricole e produzioni animali

Nel comparto dell’industria alimentare (figura 2.2), invece, si registra un incremento dello stock delle imprese per tutte le regioni, ad eccezione del Lazio (-0,09%), della Sicilia (-0,07%), del Trentino Alto Adige (-0,31%) e del Veneto (-0,03%). Il Molise è la realtà regionale con il valore più alto del tasso di crescita per le imprese alimentari (+1,15%), seguito dalla Sardegna (+0,6%).

Fig. 2.2 Tasso di variazione percentuale del numero d’imprese del settore industrie alimentari

Nel terzo trimestre del 2011 il prodotto interno lordo (PIL), espresso in valori concatenati con anno di riferimento 2005, corretto per gli effetti di calendario e destagionalizzato, è diminuito dello 0,2 per cento rispetto al trimestre precedente. Nei confronti del terzo trimestre

del 2010 si rileva un aumento dello 0,2 per cento. In particolare, il settore “agricoltura, silvicoltura e pesca” ha fatto registrare una variazione negativa del valore aggiunto sia in termini congiunturali (-0,9%) che tendenziali (-0,1%); negativa anche la variazione congiunturale dell’industria in senso stretto (-0,1%) mentre il settore dei servizi ha registrato un valore stazionario (0,0%). In termini tendenziali il valore aggiunto del settore delle costruzioni è calato dell’1,7% mentre è cresciuto, quello dell’industria in senso stretto è dei servizi, rispettivamente, dell’1,3% e dello 0,2%.

Tab 3.1 Valore aggiunto ai prezzi base per branca di attività economica. Dati destagionalizzati, valori concatenati (milioni di euro - anno riferimento 2005)

Fonte: elaborazioni INEA su dati ISTAT.

3

pRODUTTIVITà,

INVESTIMENTI

E cREDITO

Settori Valori III trim ‘11

Variazioni % III trim ‘11

su II trim ‘11 su III trim ‘10III trim ‘11

Agricoltura, silvicoltura e pesca 7.002 -0,9 -0,1

Industria 79.026 -0,1 0,6

Servizi 235.398 0,0 0,2

Valore Aggiunto ai prezzi di base 321.350 -0,1 0,3

Iva, imp. ind. nette sui prodotti e importazioni 35.532 -1,0 -0,3

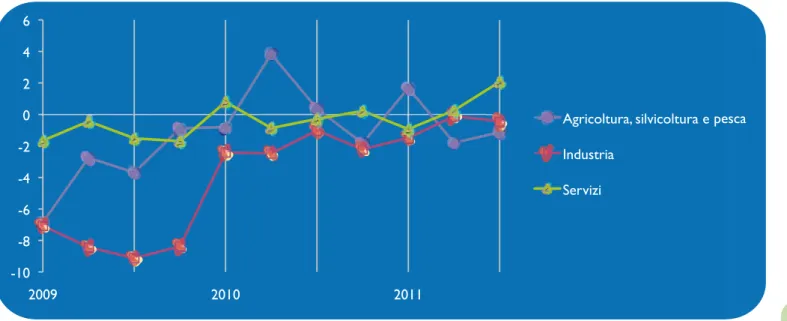

La figura 3.1 evidenzia la variazione tendenziale del valore aggiunto per settore dal I trimestre del 2009 al III trimestre del 2011; l’andamento del grafico mostra il peggioramento del quadro congiunturale con un indebolimento dell’attività svolta in tutti i settori. Per il settore agricolo, in particolare, si è annullata la modesta ripresa registrata a metà anno 2010, dopo l’importante arretramento subito nel 2009.

-18 -15 -12 -9 -6 -3 0 3 6 2009 2010 2011

Agricoltura, silvicoltura e pesca Industria

Servizi

Fig. 3.1 Andamento trimestrale del valore aggiunto per branca di attività economica. Dati destagionalizzati, variazioni tendenziali percentuali

-10 -8 -6 -4 -2 0 2 4 6 8 2009 2010 2011 Agricoltura,silvicoltura e pesca Industria Servizi

Fig 3.2 Andamento trimestrale del deflatore implicito del valore aggiunto per settori di attività economica. Dati destagionalizzati, variazioni tendenziali percentuali

Fonte: elaborazioni INEA su dati ISTAT.

Rispetto al secondo trimestre del 2011, il deflatore del valore aggiunto dell’agricoltura è aumentato dello 0,1 per cento, quello dei servizi dello 0,2 per cento, mentre il deflatore del valore aggiunto industriale è sceso dello 0,9 per cento. A prezzi correnti, quindi, la variazione

positiva del 3 per cento del valore aggiunto agricolo, rispetto allo stesso trimestre del 2010, è imputabile esclusivamente alla variazione positiva (2,2%) dei prezzi, data la stagnazione delle quantità prodotte (-0,1%).

Nel terzo trimestre del 2011, a una riduzione, in termini tendenziali, del valore aggiunto del settore agricolo dello 0,1 per cento è corrisposta una riduzione del monte ore lavorato dell’1,1 per cento. L’aggiustamento verso il basso delle ore lavorate ha riguardato anche il settore industriale con una variazione tendenziale negativa dello

0,4 per cento mentre al contrario il settore dei servizi ha fatto registrare una variazione positiva del 2,1 per cento rispetto allo stesso trimestre dell’anno precedente mostrando nel complesso una maggiore stabilità agli effetti delle crisi che si sono succedute in questi ultimi anni.

Tab.3.2 Monte ore lavorate per branca di attività economica. Dati destagionalizzati, valori assoluti in migliaia

Fonte:elaborazioni Inea su dati ISTAT. Settori

Valori III trim ‘11

Variazioni % III trim ‘11

su II trim ‘11

III trim ‘11 su III trim ‘10

Agricoltura, silvicoltura e pesca 583.633 -2,0 -1,1

Industria 2.811.992 -0,3 -0,4

Servizi 7.635.767 1,3 2,1

Fig. 3.3 Andamento trimestrale del monte ore per settore Dati destagionalizzati, variazioni tendenziali percentuali

Fonte: elaborazioni INEA su dati ISTAT.

In particolare, nella fase di graduale recupero dell’attività produttiva che ha caratterizzato il secondo semestre del 2010, il monte ore per il settore agricolo ha continuato a diminuire, ma con un ritmo via via attenuato sino a mostrare una variazione positiva all’inizio del 2011. Gli effetti della

crisi sull’occupazione si sono ripresentati nel secondo e terzo trimestre del 2011 anche se con un’intensità limitata: rispetto agli stessi trimestri dell’anno precedente sono state registrate variazioni negative di 1,8% e 1,1%, rispettivamente. -10 -8 -6 -4 -2 0 2 4 6 2009 2010 2011

Agricoltura, silvicoltura e pesca Industria

Fig. 3.4 Andamento trimestrale del valore aggiunto, del monte ore e del valore aggiunto per ora lavorata (dati destagionalizzati, numeri indice media 2007=100)

In termini di produttività del lavoro, il terzo trimestre del 2011, ha segnato per il settore agricolo un lieve recupero tendenziale (+1,1%) indotto sostanzialmente dalla caduta dell’input di lavoro sia in termini di ore lavorate (-1,1%) che di unità di lavoro (-0,9%). In un periodo di stagnazione del valore aggiunto, non si è registrata una riduzione del costo del lavoro per unità di prodotto ma al contrario, quest’ultimo ha mostrato una variazione tendenziale positiva dell’1,1% erodendo i margini di profitto degli imprenditori agricoli.

Fonte: elaborazioni INEA su dati ISTAT.

80 85 90 95 100 105 110 115 2007 2008 2009 2010 2011 Valore aggiunto Monte ore

Valore aggiunto per ora lavorata

L’indice generale dei prezzi dei prodotti agricoli ha registrato una variazione tendenziale positiva (+6,5%) seppure in ribasso, rispetto ai forti incrementi mostrati tra la fine del 2010 e il primo semestre del 2011. Nell’ambito dei prodotti agricoli però la situazione si presenta abbastanza differente tra i prezzi dei prodotti vegetali e i prezzi dei prodotti animali: questi ultimi, in generale, hanno registrato una variazione tendenziale media del 10,3%, cui hanno contribuito in misura particolare i prezzi della carne suina (+16%) e del pollame (+11,6%). Variazione tendenziale media leggermente negativa, invece, per i prezzi della carne ovi-caprina che, per il terzo trimestre 2011,

Tab 3.3 Numeri indici dei prezzi alla produzione dei prodotti venduti dagli agricoltori, base 2005=100

hanno evidenziato un calo dello 0,6%.

I prodotti vegetali hanno registrato una variazione tendenziale media dell’indice dei prezzi di 4,3% imputabile ai cereali (+28,0%), al frumento (+35,4%), alle foraggere (+17,9%), al vino (+10,7%) e all’olio (+10,6%). In diminuzione, invece, i prezzi di frutta (-11,3%), patate (-2,0%) e fiori e piante (-5,1%).

Da rilevare però che nel mese di settembre i prezzi di frutta, fiori e piante e ortaggi, hanno segnato delle variazioni positive, rispettivamente, di 15,5%, 9,8% e 5,2% nel raffronto con il mese precedente.

Settori Indici III trim ‘11 Variazioni %

III trim '11 su II trim '11 III trim '11 su III trim '10

Prodotti vegetali 121,2 0,4 4,3

Prodotti vegetali (esclusi frutta e ortaggi) 138,9 -3,9 17,0

Animali e prodotti animali 121,2 2,7 10,3

Indice generale (esclusi frutta e ortaggi) 128,5 -0,4 13,2

INDICE GENERALE DELL'AGRICoLTURA 121,2 1,3 6,5

Sul versante dei prodotti acquistati dagli agricoltori, è da rilevare che l’indice dei prezzi è aumentato dello 0,4% rispetto al trimestre precedente e del 7,0% rispetto allo stesso periodo del 2010. La dinamica tendenziale degli indici mensili mostra segnali di rallentamento: il tasso di crescita a settembre scende al 5,8%, dopo

aver raggiunto l’8,0% a luglio.

Sul piano tendenziale i maggiori aumenti si registrano per i concimi e ammendanti (+16,9%), energia e lubrificanti (+13,8%) e mangimi (13,3%). La variazione più contenuta è stata rilevata per le spese veterinarie (+0,6%).

Tab 3.4 Numeri indici dei prezzi dei prodotti acquistati dagli agricoltori, base 2005=100

Settori Indici III trim '11 Variazioni %

III trim ‘10 III trim '11 su II trim '11 III trim '11 su III trim '10

Consumi intermedi 135,6 0,4 10,0

Investimenti 123,0 0,4 2,0

Indice generale 130,8 0,4 7,0

Servizi 9,7 0,2 1,1

ToTALE 9,5 0,3 1,4

-4 -2 0 2 4 6 8 10 12 14 16 18 Ragione scambio Prodotti vegetali Prodotti acquistati dagli agricoltori Animali e prodotti animali

IV-2010 I-2011 II-2011 III-2011

Fig. 3.5 Andamento mensile della variazione tendenziale degli indici di prezzo dei prodotti agricoli e dei consumi intermedi

Fonte: elaborazioni INEA su dati ISTAT.

Il confronto tra le dinamiche dei prezzi dei prodotti agricoli e dei consumi intermedi per il mese di settembre 2011 ha evidenziato una variazione tendenziale positiva della ragione di scambio (1,3%); nella media del terzo trimestre del 2011, invece, è stato registrato per gli agricoltori un lieve peggioramento (-0,5%) dopo le variazioni positive riportate dal terzo trimestre del 2010 e susseguenti all’impennata dei prezzi dei prodotti agricoli evidenziata proprio tra la fine del 2010 e l’inizio del 2011.

In base ai dati di contabilità nazionale relativi all’agricoltura, l’impatto dei rincari degli input intermedi e il susseguente aumento dei costi unitari variabili non sono stati compensati dalla dinamica dei prezzi della produzione dando luogo a una riduzione dei margini di profitto.

Nel terzo trimestre del 2011, gli investimenti fissi lordi in coltivazioni e allevamenti hanno registrato una lieve variazione positiva dello 0,6% rispetto al trimestre precedente; una variazione simile (+0,5%) è stata registrata nel tasso di investimento (IFL/VA) dato che il valore aggiunto, a prezzi correnti, è rimasto sostanzialmente stazionario. L’investimento per addetto, in termini congiunturali, registra un aumento del 2,7% dovuto principalmente alla diminuzione delle unità lavorative (-2,0%).

Tab. 3.5 Deflatori, costi unitari variabili e margini nel settore agricoltura, base 2005=100

categorie III trim ‘11Indici

Variazione % III trim ‘11 su III trim ‘10

deflatore della produzione al costo dei fattori 111,9 2,9 deflatore dei costi intermedi al costo dei fattori 129,0 5,7

mark-up 95,1 -0,4

costo del lavoro per unità di prodotto 108,7 1,1 costi variabili per unità di prodotto 117,6 3,2

Fonte: elaborazioni INEA su dati ISTAT.

Tab 3.6 Investimenti fissi lordi Dati destagionalizzati, valori correnti in milioni

categorie Valori

III trim '11

Variazione % III trim ‘11 su II trim ‘11

VA/IFL IFL/UL

Abitazioni 21.034 0,33 -

-Fabbricati non residenziali e altre opere 18.817 -1,91 -

-Coltivazioni e allevamenti 166 0,61 -0,5 2,7

Beni immateriali prodotti 4.138 0,17 -

-Altri impianti e macchinari 27.160 0,76 -

-I finanziamenti bancari (banche e cassa depositi e prestiti) all’agricoltura silvicoltura e pesca hanno raggiunto a settembre 2011 una consistenza di 43,5 miliardi di euro, con un’incidenza dei finanziamenti agricoli sul totale dell’economia del 4,3%. La ripartizione degli impieghi per macroarea geografica mostra che le regioni settentrionali detengono la maggior parte dei finanziamenti, con una tendenza all’aumento; rispetto allo stesso trimestre del 2010

sono state registrate variazioni positive del 13,2% per il Nord ovest e del 12,8% per il Nord-est. Da rilevare che, nel complesso gli impieghi per il settore agricoltura, silvicoltura e pesca hanno registrato un aumento tendenziale (+11,9%) maggiore rispetto agli stessi erogati per il complesso delle imprese (+5,5%). In diminuzione l’incidenza del credito agevolato, le cui consistenze, pari a 456 milioni di euro sono diminuite rispetto allo stesso trimestre del 2010 di circa il 28%

Fonte: elaborazioni INEA su dati Banca d’Italia.

Tab. 3.7 Impieghi per agricoltura silvicoltura e pesca. Valori correnti in milioni di euro

categorie III trim '11valori

Variazione % III trim '11 su III trim '10 Fin. Agevolato/ Impieghi Nord-ovest 11.973 13,2 0,6 Nord-est 14.436 12,8 1,1 Centro 8.606 9,6 0,9 Sud 5.386 11,2 2,0 Isole 3.161 9,8 1,2 Italia 43.563 11,9 1,0

Fig. 3.6 Variazione tendenziale degli impieghi per il settore agricoltura, silvicoltura e pesca

Tab. 3.8 Finanziamenti oltre il breve termine all’agricoltura - consistenze in milioni di euro

Fonte: elaborazioni INEA su dati Banca d’Italia.

In base alle informazioni pubblicate dalla banca d’Italia, nel III trimestre del 2011 prosegue la diminuzione della domanda di credito legata agli investimenti soprattutto nelle regioni dell’Italia centrale che hanno registrato nel complesso dei finanziamenti oltre il breve termine, una variazione negativa sia in termini congiunturali (-1,0%) che tendenziali (-1,1%).

costruzioni e fabbricati rurali Macchine, mezzi di trasporto,

attrezzature varie Acquisto di immobili rurali Totali III trim ‘11

Variazioni%

III trim ‘11

Variazioni% III trim ‘11 Variazioni% III trim ‘11 Variazioni% III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10 III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10 III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10 III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10 Nord-ovest 2.502 -0,9 -3,7 1.706 2,6 14,8 697 -0,5 1,4 4.904 0,4 2,8 Nord-est 2.276 -2,1 -2,4 1.740 -0,2 19,4 912 0,2 3,2 4.929 -1,0 5,5 Centro 1.990 -0,6 -1,1 747 -0,1 1,7 743 -0,8 -3,7 3.480 -0,5 -1,1 Sud 947 0,6 8,3 804 2,3 14,1 331 -1,3 -2,2 2.083 1,0 8,6 Isole 379 1,3 -3,8 284 0,0 11,8 237 -0,1 -5,2 901 0,5 0,2 Italia 8.095 -0,9 -1,4 5.281 1,1 13,9 2.920 -0,4 -0,4 16.296 -0,2 3,3

Tab 3.9 Finanziamenti per cassa per il settore agricoltura, silvicoltura e pesca

A sostenere la richiesta di finanziamenti è stata, in tutte le aree e più marcatamente nel mezzogiorno, la crescente necessità di copertura di capitale circolante; è aumentato anche il ricorso a operazioni di ristrutturazione e consolidamento del debito bancario che, dall’inizio della crisi, rappresentano la principale determinante della dinamica della domanda di credito delle imprese italiane.

Accordato Utilizzato Sconfinamento

Variazione congiunturale sconfinamento (%) Sconfinamento/ Accordato (%) 30-09-10 39.986 34.560 971 - 2,4 31-12-10 41.634 36.263 920 -5,3 2,2 31-03-11 42.349 37.126 961 4,5 2,3 30-06-11 43.069 37.859 1.001 4,2 2,3

Tab 3.10 Tasso di decadimento dei finanziamenti per cassa per il settore agricoltura, silvicoltura e pesca - distribuzione per classi di fido utilizzato

Fonte: elaborazioni INEA su dati Banca d’Italia.

Anche il valore degli sconfinamenti continua ad aumentare, anche se con una variazione più contenuta rispetto ai primi due trimestri del 2011; rispetto al II trimestre del 2011 la variazione è stata dello 0,7%. Di conseguenza, dall’inizio del 2011, è leggermente aumentato il rapporto tra sconfinamenti e accordato che aveva segnato alla fine del 2010 la perdita di un paio di punti percentuali.

Gli effetti della crisi si ripercuotono inevitabilmente anche sulla rischiosità dei debitori con valori in aumento del tasso di decadimento

dei finanziamenti per cassa1 alle imprese e alle famiglie produttrici.

Quest’ultimo, infatti, si è attestato allo 0,651% su base nazionale contro lo 0,571% di giugno 2011 e lo 0,545% di settembre 2010. Dall’analisi del tasso di decadimento per classi di affidamento si rileva che nel terzo trimestre del 2011 si è registrata una minore rischiosità degli affidatari della classe di fido inferiore a 125.000 euro rispetto a giugno 2011, anche se, rispetto allo stesso periodo dell’anno precedente il valore è comunque in aumento.

Valori Differenziali rispetto al totale branche

< 125.000 EURO DA 125.000 A < 500.000 EURO >= 500.000 EURO TOTAlE (>= 0) < 125.000 EURO DA 125.000 A < 500.000 EURO >= 500.000 EURO TOTAlE (>= 0) 31-03-10 0,339 0,468 0,676 0,594 -0,263 -0,206 0,088 -0,004 30-06-10 0,495 0,642 0,536 0,555 -0,153 -0,096 -0,076 -0,072 30-09-10 0,294 0,43 0,622 0,545 -0,285 -0,238 -0,029 -0,105 31-12-10 0,394 0,492 0,869 0,739 -0,259 -0,277 0,135 0,005 31-03-11 0,282 0,409 0,534 0,483 -0,262 -0,214 -0,063 -0,114 30-06-11 0,338 0,357 0,665 0,571 -0,25 -0,296 0,097 -0,007 30-09-11 0,322 0,365 0,778 0,651 -0,228 -0,222 0,2 0,073

Infine, per le nuove operazioni a scadenza, la banca d’Italia segnala trimestralmente il tasso annuo effettivo globale (TAEG) medio ponderato distinto per tipologia dell’operazione e durata originaria, del tasso. Complessivamente, nel terzo trimestre del 2011 il

settore agricoltura, silvicoltura e pesca, ha registrato un tasso per i finanziamenti pari a 4,54%; in aumento sia rispetto al trimestre precedente (3,92%) che allo stesso periodo dell’anno precedente (3,21%).

Tab. 3.11 Tassi attivi sui finanziamenti per cassa-distribuzione per tipologia dell’operazione, durata originaria del tasso e attività economica della clientela

Fonte: elaborazioni INEA su dati ISTAT.

Agricoltura Totale branche Differenziali

fino a 5 anni oltre 5 anni totale fino a 5 anni oltre 5 anni totale fino a 5 anni oltre 5 anni totale 31-03-10 3,21 4,88 3,28 1,82 4,51 1,85 1,39 0,37 1,43 30-06-10 3,09 4,12 3,15 1,88 3,65 1,92 1,21 0,47 1,23 30-09-10 3,15 4,03 3,21 1,99 3,84 2,03 1,16 0,19 1,18 31-12-10 3,30 3,98 3,35 2,20 4,12 2,25 1,10 -0,14 1,10 31-03-11 3,50 4,40 3,53 2,21 4,44 2,25 1,29 -0,04 1,28 30-06-11 3,88 4,59 3,92 2,62 4,54 2,65 1,26 0,05 1,27

Il terzo trimestre 2011 mostra un aumento delle forze lavoro impiegate nel sistema economico del 2% in termini congiunturali e dello 0,8% in termini tendenziali. Nel settore agricolo, in particolare,

Tab. 4.1 Forze di lavoro per condizione e tasso di disoccupazione.Valori in migliaia di unità o in percentuali

il numero di occupati è pari a 847 mila unità -dati destagionalizzati- con una riduzione dello 0,6% rispetto al trimestre precedente, contrariamente a quanto avviene nell’Industria (+0,2%) e nei servizi (+0,4%). La variazione tendenziale, invece, registra, in agricoltura, un incremento dell’1,3%, analogamente a quanto accade negli altri settori produttivi considerati (Industria +0,8%, Servizi +1,3%).

4

IMpIEgO DI lAVORO

E RETRIBUZIONI

DATI DESTAgIONAlIZZATI DATI NON DESTAgIONAlIZZATI

Valori assoluti III trim ‘11 su II trim ‘11 Valori assoluti III trim ‘11 su III trim ‘10

assolute percentuali assolute percentuali

Forze Lavoro

Totale 25.036 40 0,2 24.848 195 0,8

occupati

Agricoltura, silvicoltura e pesca 847 -5 -0,6 890 11,0 1,3

Industria in senso stretto 4.670 10 0,2 4.663 38,0 0,8

Costruzioni 1.858 -37 -2,0 1.833 -97,0 -5,0

Servizi 15.631 65 0,4 15.562 207,0 1,3

Totale 23.006 33 0,1 22.948 159,0 0,7

Persone in cerca di occupazione

Totale 2030 7 0,3 1900 36 1,9

Tasso di disoccupazione

-12,0 -10,0 -8,0 -6,0 -4,0 -2,0 0,0 2,0 4,0 6,0 2008 2009 2010 2011 Ore lavorate pro capite Posizioni totali Monte ore

-15 -10 -5 0 5 10 15 2008 2009 2010 2011 Monte ore dipendenti Monte ore non dipendenti

Fig. 4.1 Monte ore lavorate, posizione occupate e ore lavorate pro capite in agricoltura (variazioni tendenziali trimestrali percentuali)

Fig. 4.2 Monte ore lavorate per posizione lavorativa in agricoltura, silvicoltura e pesca (variazioni tendenziali trimestrali percentuali)

Fonte: elaborazioni INEA su dati ISTAT.

Per approfondire la dinamica registrata dal fattore lavoro, nel settore agricolo, si può prendere in considerazione il monte ore lavorate complessivo, che risente, da un lato, delle variazioni registrate dalle posizioni lavorative in agricoltura e, dall’altro, dal numero di ore lavorative pro capite. L’osservazione dei dati mostra che, nel terzo trimestre del 2011, si registra un lieve aumento del monte ore lavorate, rispetto allo stesso trimestre dell’anno precedente, per effetto di un aumento delle ore complessivamente lavorate, tale da compensare la riduzione delle posizioni lavorative nel periodo.

Scomponendo il monte ore lavorate tra le diverse tipologie di lavoratori, è possibile osservare che la variazione da esso registrata va attribuita, principalmente, alla categoria dei lavoratori dipendenti. Quest’ultima, infatti, mostra una maggiore variabilità delle ore complessivamente lavorate, in quanto risente maggiormente delle fasi congiunturali che interessano l’intero sistema economico.

Tab. 4.2 Retribuzioni lorde per unità di lavoro dipendente. Dati destagionalizzati, valori assoluti in migliaia di euro e variazioni percentuali

Fonte: elaborazioni INEA su dati ISTAT.

Nel terzo trimestre 2011 le retribuzioni lorde per unità di lavoro dipendente registrano, nel complesso dell’economia, una riduzione dello 0,5% rispetto al trimestre precedente ed un aumento del 2% rispetto allo stesso trimestre del 2010. Per il settore agricolo, in particolare, la riduzione congiunturale risulta pari all’1,9%, maggiore di quella registrata dall’industria (-0,7%) e dai servizi (-0,4%). Viceversa la variazione tendenziale delle retribuzioni lorde è pari al 5% per l’agricoltura, contro il 3,5% dell’Industria e l’1,3% dei servizi.

Settori Valori III trim ‘11 Variazioni%

III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10

Agricoltura, silvicoltura e pesca 1,6 -1,9 5,0

Industria 6,2 -0,7 3,5

Prodotti della trasformazione industriale 5,5 -0,8 3,3

Servizi 5,2 -0,4 1,3

La variazione registrata dalle retribuzioni lorde si riflette nei valori assunti dai redditi da lavoro dipendente che si riducono complessivamente dello 0,6% rispetto al trimestre precedente. In particolare, nel settore agricolo, la variazione negativa da essi registrata (-1,8%), rispetto al secondo trimestre del 2011, è maggiore di quella mostrata dall’Industria (-0,9%) e dai servizi (-0,4%). La differenza tra le modificazioni registrate dalle retribuzioni lorde e quelle subite dai redditi da lavoro dipendente, nei diversi settori

produttivi, va imputata alla dinamica degli oneri sociali, esclusi dalle prime e inclusi nei secondi. Gli oneri sociali registrano, per l’intero sistema economico, una riduzione congiunturale dell’1,3% e un aumento tendenziale del 2,1%. In agricoltura essi subiscono una riduzione del 3,9% rispetto al trimestre precedente, per effetto del calo di manodopera impiegata nel settore ed una variazione congiunturale positiva (+7,1%), dovuta all’aumento delle aliquote contributive applicate nel 2011.

Tab 4.3 Redditi da lavoro dipendente per unità di lavoro dipendente. Dati destagionalizzati, valori assoluti in migliaia di euro e variazioni percentuali

Fonte: elaborazioni INEA su dati ISTAT.

Settori Valori III trim ‘11 Variazioni% III trim ‘11 su II trim ‘11 III trim ‘11 su III trim ‘10

Agricoltura, silvicoltura e pesca 1,9 -1,8 5,6

Industria 8,7 -0,9 3,6

Prodotti della trasformazione industriale 7,8 -0,9 3,4

Servizi 7,0 -0,4 1,2

Tab. 5.1 Indici della produzione industriale per settore di attività economica, base 2005=100 (variazioni percentuali)

5

Il FATTURATO, lA

pRODUZIONE E I pREZZI

NEll’INDUSTRIA

AgROAlIMENTARE

L’indice della produzione delle industrie alimentari, bevande e tabacco ha registrato nel III trimestre 2011 una variazione congiunturale negativa dell’1,5 per cento ed una variazione tendenziale di meno 1,7 per cento.

Nella fig.5.1 è stato riportato l’andamento dell’indice della produzione per l’industria alimentare, bevande e tabacco; le variazioni tendenziali,

invece, sono rappresentare nella fig.5.2. Corretto per gli effetti di calendario, in settembre l’indice diminuisce in termini tendenziali del 4,7 per cento mentre nella media dei primi nove mesi dell’anno 2011 la produzione diminuisce dello 0,6% rispetto allo stesso periodo dell’anno precedente.

Confrontando le variazioni tendenziali dei diversi settori di attività economica si rilevano le forti diminuzioni che hanno riguardato le industrie tessili, abbigliamento, pelli e accessori (-12,7%), la fabbricazione dei prodotti chimici (-9,3%) e la fabbricazione di apparecchiature elettriche e apparecchiature per uso domestico non elettriche (-8,3%). Gli aumenti più marcati nei settori dell’energia (+7,4%), della fabbricazione di macchinari e attrezzature (+3,7%) e della fabbricazione di coke e prodotti petroliferi (+2,0%).

Dati destagionalizzati Dati corretti

per gli effetti del calendario

set-’11 lug-set ‘11 set-’11 lug-set ‘11

ago-’11 apr-giu ‘11 set-’10 lug-set ‘10

Totale industria escluse costruzioni -4,7 -0,5 -2,7 -0,5

Attività manifatturiera -4,3 -0,7 -3,0 -0,8

Industrie alimentari, delle bevande e

96 97 98 99 100 101 102 103 104 105

IV-2010 I-2011 II-2011 III-2011

Industrie alimentare, delle bevande e del tabacco Media mobile su 2 periodi

-6 -5 -4 -3 -2 -1 0 1 2 3

IV-2010 I-2011 II-2011 III-2011

Industrie alimentare, delle bevande e del tabacco

Fig. 5.1 Indice mensile destagionalizzato della produzione dell’industria alimentare delle bevande e del tabacco

Fig. 5.2 Indice mensile della produzione dell’industria alimentare delle bevande e del tabacco corretta per gli effetti di calendario (variazioni tendenziali percentuali)

Fonte: elaborazioni INEA su dati Istat.

Per quel che riguarda il fatturato dell’industria alimentare, delle bevande e del tabacco, si è registrato un aumento del 3,8 per cento rispetto allo stesso mese del 2010. Nella media dei tre mesi (luglio settembre), l’indice è aumentato del 5,6% rispetto allo stesso trimestre dell’anno precedente. Nel confronto, tra i diversi settori di attività economica, si è registrata una variazione tendenziale positiva

più che rilevante nei settori della fabbricazione di coke e prodotti petroliferi raffinati (+12,9%) e della metallurgica e fabbricazione di prodotti in metallo (+6,1%). Le variazioni negative più forti si sono registrate nei settori della fabbricazione di computer, prodotti di elettronica e ottica (-16,2%) e nelle altre industrie manifatturiere, riparazione e istallazione di macchine ed apparecchiature (-4,4%).

Tab.5.2 Indici del fatturato totale corretti per gli effetti di calendario per settore di attività economica, base 2005=100 (variazioni percentuali)

Dati corretti per gli effetti del calendario

set-’11 lug-set ‘11

set-’10 lug-set ‘10

Totale industria escluse costruzioni 1,9 6,3

Attività manifatturiera 2,0 6,2

Industrie alimentari, delle bevande e del tabacco 3,8 5,6

Fonte: elaborazioni INEA su dati ISTAT.

Infine, nella tabella 5.3 è riportato l’indice dei prezzi alla produzione dei prodotti industriali per i principali comparti d’attività che compongono il settore delle industrie alimentari. Si rileva che nel mese di settembre 2011 l’indice per le industrie alimentari, in senso stretto, è aumentato dello 0,2 per cento rispetto al mese precedente e del 6,7 per cento

rispetto a settembre 2010; su base trimestrale, invece, le variazioni congiunturali e tendenziali sono state pari a 1,2 per cento e al 7,4 per cento, rispettivamente.

osservando i dati per singolo comparto, la situazione si presenta più articolata: le variazioni congiunturali dell’indice dei prezzi sia rispetto

Tab.5.3 Indici dei prezzi alla produzione dei prodotti industriali per settore di attività economica delle industrie alimentari, base 2005=100

Fonte: elaborazioni INEA su dati ISTAT.

al mese di agosto 2011 che al trimestre precedente (aprile-giugno) evidenziano delle leggerissime variazioni positive per quasi tutti i comparti. Nel confronto tendenziale, invece, il contributo maggiore

set-’11

Variazioni %

set-11 lug-set ‘11 set-11 lug-set ‘11

ago-11 apr-giu ‘11 set-10 lug-set ‘10

Totale industria escluse costruzioni 116,9 0,2 0,3 4,5 4,5

Attività manifatturiere 115,7 0,3 0,3 4,8 4,9

Industrie alimentari, delle bevande e del tabacco 121,6 0,2 1,1 5,8 6,4

Industrie alimentari 123,6 0,2 1,2 6,7 7,4

Lavorazione e conservazione di carne 113,9 1,5 2,6 6,0 5,6

Lavorazione e conservazione di pesce 125,2 -0,5 0,5 8,6 8,6

Lavorazione e conservazione di frutta e ortaggi 107,5 0,2 0,3 1,1 1,0

Produzione di oli e grassi vegetali e animali 135 0,1 0,9 16,3 18,9

Industria lattiero casearia 121,1 -0,1 0,1 4,9 5,9

Lavorazione delle granaglie 160,5 -2,0 0,7 20,2 27,8

Produzione di prodotti da forno e farinacei 129,4 0,7 0,6 4,2 3,7

Produzione di altri prodotti alimentari 120,2 0,3 2,6 7,2 6,0

Produzione di prodotti per l’alimentazione 138,9 -1,6 0,4 8,4 11,9

Industria delle bevande 109,6 -0,1 0,3 0,9 0,8

all’aumento dei prezzi è venuto dai comparti della lavorazione delle granaglie e della produzione di oli e grassi vegetali e animali che come riportato nella tabella 5.3 hanno registrato variazioni positive a due cifre.

6

ANDAMENTO DEI pREZZI

E cONSUMI AlIMENTARI

La fig.6.1 riproduce gli andamenti tendenziali dell’indice dei prezzi al consumo per i prodotti alimentari lavorati e non lavorati. Si osserva innanzitutto che nel III trimestre 2011 i prezzi dei prodotti alimentari (incluse le bevande analcoliche) sono in media diminuiti dello 0,4 per cento rispetto al trimestre precedente mentre sono aumentati del 2,2 per cento nel confronto con lo stesso periodo del 2010. In particolare, i prezzi dei prodotti lavorati sono cresciuti, nel III trimestre del 2011, dello 0,8 per cento sul piano congiunturale e del 2,9 per cento su quello tendenziale; quelli dei prodotti non lavorati sono diminuiti del 2,6 per cento rispetto al trimestre precedente, e aumentati dell’1,1 per cento rispetto allo stesso trimestre del 2010. Nell’ambito degli alimentari lavorati i maggiori aumenti su base mensile si sono manifestati per i prezzi dello zucchero (1,2% il congiunturale e +14,8% il tendenziale), del caffè (+1,0% il congiunturale e +14,8% il tendenziale) e dei formaggi e latticini (+0,4% il congiunturale e +5,4% il tendenziale). Con riferimento agli alimentari non lavorati, il rialzo maggiore nel mese di settembre 2011 rispetto al mese di agosto 2011 è stato registrato dai prezzi dei vegetali freschi (+1,9%), che risultano

aumenti congiunturali dei prezzi del pesce fresco di mare di pescata (+2,4%) e del pesce fresco di mare di allevamento (+1,7%), cresciuti su base tendenziale rispettivamente del 7,1 per cento e del 10,2 per cento. Al contrario si registra una diminuzione su base mensile dei prezzi della frutta fresca (-0,8% il congiunturale e -3,1% il tendenziale) e dell’olio di oliva (-0,1% il congiunturale e -0,8% il tendenziale).

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

IV-2010 I-2011 II-2011 III-2011

Alimentar Alimentari lavorati Alimentari non lavorati Fig. 6.1 Indice mensile dei prezzi al consumo dei prodotti alimentari, lavorati e non lavorati - Variazioni tendenziali percentuali

Fonte: elaborazioni INEA su dati ISTAT.

In base alle informazioni fornite dal centro studi di Confcommercio e relative all’andamento congiunturale dei consumi e dei prezzi (ICC)2 si sottolinea che nel terzo trimestre del 2011 i consumi

alimentari sono stati interessati da una situazione di diffusa criticità; ancora nel mese di settembre 2011 l’indicatore ha mostrato una variazione negativa sia in termini tendenziali che congiunturali (-2,2%

il tendenziali e -0,4 il congiunturale). Questi dati sono in linea con l’ulteriore deterioramento del clima di fiducia dei consumatori che a settembre, in base ai dati Istat è calato al 98,5 dal 100,3 del mese di agosto. In particolare sono peggiorate le valutazioni sulla situazione economica del paese e sull’evoluzione del mercato del lavoro e i giudizi sul bilancio familiare e sull’opportunità di risparmio.

2 Consumi&prezzi è uno strumento di analisi congiunturale elaborato dalla Confcommercio in cui viene riportata la dinamica di breve periodo della spesa reale delle famiglie e dei prezzi

7

lA BIlANcIA

cOMMERcIAlE

AgROAlIMENTARE

Anche nel terzo trimestre 2011, come già riscontrato nei primi sei mesi dell’anno, si evidenzia una netta ripresa degli scambi agroalimentari con l’estero (rispetto allo stesso periodo dell’anno precedente), con una maggiore crescita delle importazioni (+10,6%) rispetto alle esportazioni (+6,6%). Ne deriva, come nel primo semestre

Tab. 7.1 - principali aree di scambio dei prodotti agroalimentari - III trim. 2011

dell’anno, un peggioramento del deficit della bilancia agroalimentare, che raggiunge i 2.240 milioni di euro. Peggiora di quasi due punti percentuali anche il saldo normalizzato, che si attesta a -13,1% nel terzo trimestre (tab. 7.1).

Come nel secondo trimestre, gli incrementi delle importazioni agroalimentari interessano tutte le principali aree di scambio, ad eccezione dei flussi provenienti dai Paesi candidati UE; questi ultimi, pari a 124 milioni di euro, si riducono del 5% nel trimestre analizzato. Crescono, invece, in misura consistente, le importazioni dagli Altri Paesi Europei (in particolare la Russia) e dal Nord America;

Valore (milioni di euro) peso % Variazione %

Import Export Sn Import Export Import Export Sn (1)

UE 27 6.746 5.078 -14,1 69,8 68,4 7,8 5,8 -0,9

Paesi candidati UE 124 93 -14,4 1,3 1,3 -4,9 11,5 7,7

Altri Paesi Europei (no Mediter.) 359 515 17,8 3,7 6,9 56,3 2,3 -19,5

Paesi Terzi Mediter. (no candid. UE) 162 166 1,3 1,7 2,2 18,4 -2,6 -9,7

Nord America 230 768 53,9 2,4 10,3 30,9 5,2 -7,3

Centro America 105 32 -53,7 1,1 0,4 17,7 4,6 -4,3

Sud America 794 73 -83,1 8,2 1,0 8,1 13,2 0,7

Asia (no Mediterranei) 740 457 -23,6 7,7 6,2 13 23,4 4,1

Africa (no Mediterranei) 319 107 -49,7 3,3 1,4 18,7 9,3 -3,2

oceania 80 109 15,3 0,8 1,5 26 19,1 -2,7

quest’ultimo, grazie a un incremento superiore al 30%, raggiunge un peso del 2,4% sull’import agroalimentare italiano. I PTM risultano l’unica area verso cui si riducono le esportazioni agroalimentari italiane nel terzo trimestre, con una contrazione che comunque non raggiunge il 3%. I flussi destinati alle altre zone mostrano invece un aumento nel periodo di riferimento, con variazioni che nel caso dell’Asia superano i venti punti percentuali.

Tali dinamiche producono alcuni cambiamenti nella distribuzione geografica degli scambi agroalimentari italiani. Nel terzo trimestre del 2011, L’Asia incrementa di un punto percentuale la propria quota (6,2%) sull’export AA italiano (rispetto allo stesso periodo del 2010). Dal lato delle importazioni bisogna segnalare il ridimensionamento del

peso dell’UE27 che passa dal 71,6% al 69,8%; di contro cresce di oltre un punto percentuale la quota dei PTM, che raggiunge così il 3,7%. L’analisi dei singoli paesi conferma l’incremento generalizzato delle importazioni agroalimentari italiane (fig 7.1). Significativi gli aumenti dei flussi in valore da Francia e Germania, che rappresentano il 30% dell’import AA italiano: per la Francia l’incremento è pari al 5,6% mentre raggiunge l’8% per la Germania, e in entrambi i casi tali variazioni sono imputabili quasi esclusivamente alla componente prezzo. Tra i principali fornitori l’aumento più consistente riguarda le importazioni dal Brasile che, dopo il calo registrato nel secondo trimestre (-8,4%), crescono di quasi il 18% nell’ultimo trimestre esaminato. Rilevante è anche l’aumento delle importazioni dal Belgio che risulta così il sesto principale paese fornitore per l’Italia.

Fig. 7.1 - Il commercio agroaimentare: principali fornitori, III trim. 2011

0 5 10 15 20 Francia Germania Spagna Paesi Bassi Austria Belgio Argentina Brasile Danimarca Indonesia peso % variazione %

Anche per le esportazioni verso i principali clienti si registrato variazioni positive, quasi tutte molto rilevanti (fig. 7.2). L’unica eccezione è rappresentata dai Paesi Bassi, verso i quali i flussi agroalimentari dall’Italia si riducono del 14,2%; tale contrazione (in valore) si registra nonostante un significativo incremento della componente prezzo (+14,4%), indicando un calo dei volumi esportati che raggiunge quasi il 25% (rispetto al terzo trimestre 2010).

Fortemente positivo è, invece, l’andamento riscontrato per la Francia; come nei precedenti tre mesi, anche nel terzo trimestre le esportazioni verso questo paese crescono di oltre dieci punti percentuali. La scomposizione di tale variazione evidenzia come i

volumi esportati siano cresciuti di oltre il 20% annullando l’effetto della contestuale contrazione dei prezzi.

Anche nel terzo trimestre, come già riscontrato nei tre mesi precedenti, le esportazioni di vino crescono in misura significativa (+13%); con un valore delle vendite all’estero pari a 1.097 milioni di euro e un saldo normalizzato dell’87,3% il vino si conferma così il principale comparto di esportazione (tab. 7.2). L’aumento in valore è imputabile quasi esclusivamente ai maggiori volumi esportati e sebbene tale incremento riguardi tutte le tipologie di vino, le variazioni più consistenti si registrano per i vini e spumanti di qualità. Crescono in misura significativa anche le vendite all’estero dei derivati dei

Fig. 7.2 - Il commercio agroaimentare: principali clienti, III trim. 2011

-20 -15 -10 -5 0 5 10 15 20 Germania

Francia Regno Unito Stati Uniti d'America Spagna Svizzera Austria Paesi Bassi Belgio Canada peso % variazione %

Tab. 7.2 - principali comparti negli scambi agroalimentari dell’Italia, III Trim. 2011

cereali, il secondo principale comparto di esportazione con un valore di 1.014 milioni di euro. Anche per gli altri principali comparti si registrano variazioni positive, comprese tra lo 0,8% (prodotti lattiero-caseari) e il 14,6% (altri prodotti dell’industria alimentare). L’unica eccezione riguarda la frutta fresca, con un calo delle vendite all’estero del 10,3%: la scomposizione di tale variazione mostra come i volumi esportati nel terzo trimestre 2011 siano rimasti sostanzialmente stabili (rispetto allo stesso periodo dell’anno precedente) mentre la contrazione ha riguardato esclusivamente la componente prezzo. Dal lato delle importazioni, il dato più significativo è l’incremento del 60%, per il secondo trimestre consecutivo, dei flussi in valore di cereali. Anche nel terzo trimestre, tale valore trova spiegazione principalmente nell’impennata dei prezzi a livello mondiale per questo comparto; la scomposizione di tale variazione mostra, infatti, come le quantità importate dall’Italia siano cresciute (rispetto al terzo trimestre 2010) del 15,6%, a fronte di un incremento dei prezzi superiore al 38%. Altri incrementi significativi riguardano “cacao, caffè, tè e spezie” (+44,2%) e “zucchero e prodotti dolciari” (+22,6%); per questi comparti è soprattutto la componente prezzo a spiegare gli aumenti registrati. Di segno opposto è l’andamento delle importazioni di oli e grassi (-2,5%), con gli acquisti dall’estero di olio d’oliva in calo di quasi otto punti percentuali.

primi 10 comparti di esportazione

Mio di euro” Peso % Sn trim 2011/10Var. % III

Vino 1097,1 14,8 87,3 13

Derivati dei cereali 1014,0 13,7 54,1 8,4

Altra frutta fresca 690,9 9,3 53,4 -10,3

Altri prod. dell’industria alimentare 620,9 8,4 22,9 14,6

Prodotti lattiero-caseari 620,8 8,4 -26 0,8

ortaggi trasformati 460,2 6,2 36,2 1,9

olii e grassi 442,6 6,0 -21,7 10,4

Zucchero e prodotti dolciari 398,6 5,4 -4,8 13

Carni preparate 297,7 4,0 59,1 4,7

Carni fresche e congelate 291,2 3,9 -58,3 13,4 Totale settore primario 1216,9 16,4 -43,3 -6,4 Industria Alimentare e Bevande 6141,6 82,7 -2,4 9,4

Totale AGRoALIMENTARE* 7426,5 100 -13,1 6,6

primi 10 comparti di importazione

Mio di euro” Peso % Sn trim 2011/10Var. % III Carni fresche e congelate 1104,0 11,4 -58,3 1,7

Prodotti lattiero-caseari 1056,3 10,9 -26 4,3

Pesce lavorato e conservato 852,0 8,8 -82,5 11,8

Cereali 731,6 7,6 -90,1 59,7

olii e grassi 688,4 7,1 -21,7 -2,5

Zucchero e prodotti dolciari 438,7 4,5 -4,8 22,6

Panelli e mangimi 436,4 4,5 -51,1 11,4

Cacao, caffè, tè e spezie 413,3 4,3 -92,5 44,2 Altri prod. dell’industria alimentare 389,8 4,0 22,9 9,6

Animali vivi 363,9 3,8 -93,3 0,4

Totale settore primario 3078,2 31,8 -43,3 16,4 Industria Alimentare e Bevande 6438,5 66,6 -2,4 7,9

Totale AGRoALIMENTARE* 9666,2 100 -13,1 10,6

Rispetto a quanto riscontrato nei primi sei mesi del 2011, nel terzo trimestre cresce il numero di regioni che registrano una contrazione degli scambi agroalimentari con l’estero (fig. 7.3). Per quanto riguarda le esportazioni sono sette le regioni che riducono il valore dei flussi destinati all’estero. Quattro di queste appartengono all’area meridionale ed evidenziano contrazioni comprese tra il 4% e il 10%; al Nord va invece segnalato il calo di oltre il 40% delle importazioni agroalimentari della Valle d’Aosta. Di contro, bisogna sottolineare la performance positiva di tutte le regioni del Centro, con incrementi delle vendite all’estero compresi tra il 7% e il 23,5% (Marche). Al Nord la crescita più significativa riguarda il Piemonte che, grazie a un incremento del 17%, raggiunge un peso del 14% sull’export agroalimentare nazionale. Positivo anche l’andamento di Veneto, Friuli V.G. ed Emilia Romagna con aumenti dei flussi compresi tra l’8% e il 10%. Al Sud, risultano particolarmente positive le dinamiche riscontrate in Abruzzo e Molise con incrementi in valore delle vendite all’estero superiori al 13%.

Anche dal lato delle importazioni sono sette le regioni a mostrare variazioni negative, distribuite tra Nord (2), Centro (3) e Sud (2). Le contrazioni più marcate riguardano Valle d’Aosta e Abruzzo: nel primo caso è quasi esclusivamente la componente industriale a mostrare una riduzione dei flussi in entrata, mentre per l’Abruzzo la contrazione riguarda sia il settore primario (-27,7%) che quello dei trasformati

dell’import AA nelle quattro principali regioni italiane per valore delle importazione: Veneto, Piemonte, Lombardia e Emilia Romagna: queste concentrano quasi i due terzi dell’import AA nazionale e nel terzo trimestre 2011 evidenziano tutte incrementi in valore compresi tra il 10% e il 24%. Da segnalare al Sud la forte crescita dei flussi AA in entrata per Molise e Basilicata (con incrementi vicini al 30%) oltre a Puglia (+16,6%) e Campania (+10%).

Fig. 7.3 - Variazioni degli scambi Agroalimentari per regione, III trimestre 2011/2010

I valori riportati all’interno delle regioni rappresentano il peso delle importazioni/esportazioni agroalimentari delle singole regioni sulle importazioni/ esportazioni agroalimentari dell’Italia, nel terzo trimestre 2011.

8

Il cOMMERcIO Al

DETTAglIO

Per il commercio al dettaglio, i dati pubblicati dall’ISTAT evidenziano che nel mese di settembre 2011 l’indice destagionalizzato del valore totale delle vendite al dettaglio ha registrato un calo dello 0,4% rispetto al mese precedente. Nella media del trimestre luglio-settembre 2011 l’indice è diminuito dello 0,6% rispetto ai tre mesi precedenti. Sempre in termini congiunturali, le vendite di prodotti alimentari sono aumentate dello 0,1%, mentre quelle di prodotti non alimentari dello 0,4%.

Rispetto al mese di settembre 2010 l’indice grezzo del totale delle vendite ha registrato una diminuzione di 1,6%. Rispetto a settembre 2010 vi è stato un aumento dello 0,7% per le vendite di prodotti alimentari, mentre quelle dei prodotti non alimentari sono diminuite del 2,5%. Va precisato che si tratta di indicatori riferiti al valore corrente delle vendite che incorporano quindi la dinamica sia delle quantità sia dei prezzi.

Nella fig. 8.1 sono messe a confronto le variazioni congiunturali dell’indice destagionalizzato relativo al valore delle vendite di prodotti alimentari e non alimentari nel periodo settembre 2009-settembre 2011.

Si sottolinea che dopo le forti variazioni, dell’indice delle vendite

Tab.8.1 Indici del valore delle vendite del commercio fisso al dettaglio a prezzi correnti (base 2005=100) per settore merceologico

Fig.8.1 Indice mensile del valore del totale delle vendite (variazioni congiunturali percentuali )

Dati

destagionalizzati Dati grezzi

Indici Variazioni % Indici Variazioni % sett-’11 sett-’11 sett-’11 sett-’11

ago-’11 sett-’10 Totali 99,5 -0,4 97,5 -1,6 Alimentari 103,1 -0,2 101 0,7 Non alimentari 98,0 -0,5 96,1 -2,5 -0,6 -0,4 -0,2 0 0,2 0,4 0,6 0,8

IV-2010 I-2011 II-2011 III-2011

Tab.8.2 Indici del valore delle vendite del commercio fisso al dettaglio a prezzi correnti (base 2005=100) per tipologia di esercizio della grande distribuzione

ha riportato, nel 2011, variazioni prevalentemente negative in un contesto che ha mostrato una diminuzione, in termini congiunturali, per quasi tutti i segmenti di spesa.

I dati per tipologia di esercizio della grande distribuzione riportati nella tabella 8.2 mostrano che, gli esercizi non specializzati hanno registrato un aumento tendenziale dello 0,4% mentre gli esercizi

specializzati hanno mostrato una flessione dello 0,8%. All’interno dei primi, le vendite degli esercizi a prevalenza alimentare sono aumentati dell’1,2%, mentre quelli a prevalenza non alimentare diminuiscono del 2,9%. I discount continuano a registrare gli aumenti più sostenuti (+2,9%), diversamente dagli ipermercati che mostrano la variazione positiva più contenuta (+0,2%).

Indici Variazioni %

sett ‘11 sett ‘11 gen-sett ‘11 sett ‘10 gen-sett ‘10

Esercizi non specializzati 103,5 0,4 -0,6

A prevalenza alimentare 107,1 1,2 -0,5

Ipermercati 99,8 0,2 -2,1

Supermercati 111,0 1,7 0,6

Discount di alimentari 119,5 2,9 1,4

A prevalenza non alimentare 89,6 -2,9 -1,7

Esercizi specializzati 109,1 -0,8 1,5