10365.24

NUOVE FRONTIERE

DEL REPORTING AZIENDALE

La comunicazione

agli stakeholders

tra vincoli normativi

e attese informative

a cura di

Silvano Corbella

Luciano Marchi

Francesca Rossignoli

Il tema della comunicazione esterna agli stakeholders è da sempre, perl’aziendalista, un’area di studio di estrema attualità, nel cui ambito, l’atten-zione degli studiosi e dei practitioners si è indirizzata alla comunical’atten-zione econo-mico-finanziaria, dove il bilancio di esercizio riveste un ruolo centra-le quacentra-le strumento informativo di sintesi della dinamica gestionacentra-le. In tem-pi tem-più recenti i confini della comunicazione esterna si sono ampliati nelle forme e nei contenuti, attribuendo un rinnovato interesse a tematiche in passato relegate a ruoli “di contorno”: l’importanza della comunicazione in materia di sostenibilità ambientale e di salvaguardia delle risorse naturali, di tutela dell’occupazione e sicurezza dei lavoratori, di sviluppo socio-cul-turale del territorio, e così via. Sono poi oggetto di rinnovato interesse an-che tutte le tematian-che di bilancio più tradizionali, sia in ragione della entra-ta in vigore di nuovi sentra-tandard conentra-tabili di riferimento, sia in ragione dell’at-tenzione oggi indirizzata alle cd. “non GAAP measurement”.

Nel quadro delineato si è collocato il Convegno Sidrea 2018 dedicato al tema “Nuove frontiere del reporting aziendale. La comunicazione agli stakeholders tra vincoli normativi e attese informative”. La presente pubbli-cazione accoglie una parte rilevante dei contributi presentati e discussi nel corso delle sessioni parallele del Convegno.

Silvano Corbella è dal 2011 professore ordinario di Economia Aziendale presso il Dipartimento di Economia Aziendale dell’Università degli Studi di Ve-rona dove è oggi titolare degli insegnamenti di Ragioneria Generale e Applica-ta e di ValuApplica-tazioni d’Azienda. È autore di pubblicazioni nazionali e internazio-nali in tema di financial accounting e di corporate governancè.

Silvano Corbella è professore ordinario di Pianificazione e Controllo Gestio-nale presso il Dipartimento di Economia e Management dell’Università di Pisa. È direttore scientifico della rivista Management Control e di una collana refera-ta di monografie su strategia, management e controllo. È attualmente presi-dente della Società Italiana dei Docenti di Ragioneria ed Economia Aziendale. La sua attività di ricerca è incentrata sulle tematiche relative alla revisione, al controllo di gestione e all’integrazione dei sistemi informativo-contabilì.

Francesca Rossignoli è dal 2012 ricercatore di Economia Aziendale presso il Dipartimento di Economia Aziendale dell’Università degli Studi di Verona. È autrice di pubblicazioni nazionali e internazionali in tema di financial accoun-ting, corporate governance e management delle PMÌ.

S. Corbella, L. Marchi, F

. Rossignoli (

acura di

)

NUOVE FRONTIERE DEL REPOR

TING AZIENDALE

Società Italiana di Ragioneria

e di Economia Aziendale

Collana di Ragioneria ed Economia Aziendale – Open Access

Collana della Società Italiana dei Docenti di Ragioneria e di Economia Aziendale (SIDREA)

Direzione: Stefano Marasca (Università Politecnica delle Marche)

Comitato Scientifico: Stefano Adamo (Università del Salento); Luca Bartocci (Università di Perugia); Adele Caldarelli (Università di Napoli Federico II); Bettina Campedelli (Università di Verona); Nicola Castellano (Università di Pisa); Vittorio Dell’Atti (Università di Bari); Francesco De Luca (Università di Chieti-Pescara); Anna Maria Fellegara (Università Cattolica – Piacenza); Raffaele Fiorentino (Uni-versità di Napoli Parthenope); Francesco Giunta (Uni(Uni-versità di Firenze); Alberto Incollingo (Università della Campania); Giovanni Liberatore (Università di Firen-ze); Andrea Lionzo (Università Cattolica – Milano); Rosa Lombardi (Università di Roma La Sapienza); Luciano Marchi (Università di Pisa); Riccardo Mussari (Uni-versità di Siena); Paola Paoloni (Uni(Uni-versità di Roma La Sapienza).

SIDREA è l’associazione scientifica dei docenti di Ragioneria e di Economia aziendale inquadrati nel settore scientifico-disciplinare SECS-P/07. L’associazione è stata costituita nel 2005 allo scopo di promuovere lo sviluppo della base scienti-fica, della cultura economico-aziendale e dei principi di buon governo delle azien-de di ogni tipo: dalle imprese alle azienazien-de non-profit; dalle azienazien-de private alle amministrazioni pubbliche; dalle piccole e medie imprese alle grandi imprese; dal-le aziende familiari aldal-le reti d’impresa.

La Collana pubblica studi e ricerche realizzati nell’ambito dei Gruppi di Studio SIDREA sulle tematiche di rilevante interesse teorico e applicativo nell’area della Ragioneria e dell’Economia Aziendale. L’obiettivo è quello di sviluppare sia mo-delli teorici sia applicazioni, in rapporto alle teorie economico-aziendali ed alla prassi delle aziende e della professione, sulle specifiche tematiche di riferimento dei gruppi di studio:

Bilancio e principi contabili; Comunicazione non finanziaria; Governance e Controlli interni;

Linee guida per il Controllo di gestione; Contabilità pubblica;

Valutazione d’azienda;

Diagnosi precoce della crisi d’impresa;

Capitale intellettuale, Smart Technologies e Digitalizzazione; Studi di Genere.

Il presente volume è pubblicato in open access, ossia il file dell’intero lavoro è

liberamente scaricabile dalla piattaforma FrancoAngeli Open Access

(http://bit.ly/francoangeli-oa).

FrancoAngeli Open Access è la piattaforma per pubblicare articoli e

mono-grafie, rispettando gli standard etici e qualitativi e la messa a disposizione dei

contenuti ad accesso aperto. Oltre a garantire il deposito nei maggiori archivi

e repository internazionali OA, la sua integrazione con tutto il ricco catalogo

di riviste e collane FrancoAngeli massimizza la visibilità, favorisce facilità di

ricerca per l’utente e possibilità di impatto per l’autore.

Per saperne di più:

http://www.francoangeli.it/come_pubblicare/pubblicare_19.asp

COPY 15,5X23 1-02-2016 8:56 Pagina 1

NUOVE FRONTIERE

DEL REPORTING AZIENDALE

La comunicazione

agli stakeholders

tra vincoli normativi

e attese informative

a cura di

Silvano Corbella

Luciano Marchi

Francesca Rossignoli

Società Italiana di Ragioneria

e di Economia Aziendale

Cop right 20 b FrancoAngeli s.r.l., Milano, Ital .

L’opera, comprese tutte le sue parti, è tutelata dalla legge sul diritto d’autore ed è pubblicata in versione digitale con licenza Creative Commons Attribuzione-Non Commerciale-Non opere derivate 3.0 Italia

(CC-B -NC-ND .0 IT)

L’Utente nel momento in cui effettua il download dell’opera accetta tutte le condizioni della licenza d’uso dell’opera previste e comunicate sul sito

Francesco Badia Grazia Dicuonzo Andrea Perrone

Vit-torio Dell’Atti

Paolo Pietro Biancone Silvana

Se-cinaro Valerio Brescia

Daniel Iannaci

Elio Borgonovi Fabio De Matteis

Daniela Preite

Bettina Campedelli Chiara Leardini Gina Rossi

Andrea Beretta Zanoni

Cristiana Cattaneo Silvana Signori

Eli-sabetta Acerbis

Marianna Mauro Giorgia Rotundo

Monica Giancotti

Domenico Nicolò

Luigi Puddu Christian Rainero

Ales-sandro Migliavacca Riccardo Coda

Domenico Raucci Stefano

Agosti-none

Claudia Salvatore Stefania Di Carlo

Paolo

Tarta-glia Polcini Giuseppe Sannino Francesco ATarta-gliata

Nata-lia Aversano

Angela Broglia Corrado Corsi Paolo Farinon

Michele Bertoni

Bruno De Rosa

Paolo

Bogarelli

Maura Campra

Paolo Esposito

Chiara Comoli Fabrizio Fratini

Patrizia Tettamanzi

Key Audit Matters

Giuseppe

Ian-niello Marco Mainardi Fabrizio Rossi

per-formance

Francesca Magli Alberto Nobolo

Matteo

Ogliari

Alberto Quagli

Paola Ramassa

Andrea Rey Roberto

Maglio

Valerio Rapone

Raffaele Trequattrini Fabio Nappo Benedetta Cuozzo

Matteo Palmaccio

Alessandra Allini Luca Ferri Rosanna Spanò

An-namaria Zampella

Miriam Corrado

Paola Demartini

Franco E. Rubino Antonella Silvestri

Stefania Veltri

Franco E. Rubino Caterina Aura

Francesca Aura

Marco

Ta-liento Christian Favino

Antonio Netti

Andrea

Ventu-relli Fabio Caputo Stefano Adamo

Maria Gabriella Baldarelli

Antonietta Cosentino Mara Del Baldo Angela Magistro

Maria

Assunta Baldini Giovanni Bronzetti

Graziella Sicoli

Valter Cantino Alain Devalle Simona Fiandrino

Patrizia Di

Tullio Diego Valentinetti Matteo La Torre Lara Tarquinio

Michele A. Rea

Elena Gori Alberto

Romo-lini Silvia Fissi Marco Contri

Ros-sella Leopizzi Stefano Coronella Simone Pizzi

Francesca Rossignoli

Ric-cardo Stacchezzini

Alessandro Lai

Alice Francesca Sproviero Cristina

Florio Riccardo Stacchezzini

Silvano Corbella

Raffaele Trequattrini Alessandra Lardo

Bene-detta Cuozzo

Ester Monica Letterese

Francesco De Luca Ho Than Phat Phan

Au-gusta Consorti

Stefania Migliori

Cristina Florio Gaia Melloni

Francesca Rossignoli

Ales-sandro Giosi Silvia Testarmata

Simone Giancarli

Sara Saggese

Fabrizia Sarto

Francesca Maria Cesaroni Denisse

Chamochumbi Diaz

Annalisa Sentuti

Elena Cristiano

Franco E. Rubino Francesca Aura

Riccardo Giannetti

Andrea Dello Sbarba

Cinzia Vallone

Barbara Iannone

Claudia Presti Luciano

Mar-chi Giulio Greco

Operating Segment

Segment Reporting

Management

Ap-proach

New

Public Management

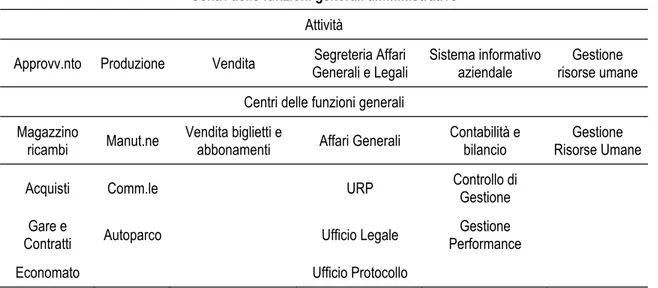

Tabella 1 – La mappa dei centri delle funzioni generali

Centri delle funzioni generali amministrative

Attività

Approvv.nto Produzione Vendita Generali e Legali Segreteria Affari Sistema informativo aziendale risorse umane Gestione Centri delle funzioni generali

Magazzino

ricambi Manut.ne Vendita biglietti e abbonamenti Affari Generali Contabilità e bilancio Risorse Umane Gestione Acquisti Comm.le URP Controllo di Gestione

Gare e

Contratti Autoparco Ufficio Legale Performance Gestione

7.4.1. Le ragioni della mancata ripartizione dei costi delle funzioni

generali di amministrazione tra le linee

time-based

time-based

7.4.2. I criteri di imputazione dei costi dei centri di servizio (o di

sup-porto) alle linee

7.4.3. I criteri di imputazione dei costi diretti alle linee: il costo di

trazione, il costo degli autisti, gli altri costi diretti

altri

co-sti diretti

pedaggio

internet booking

servizio Wi-Fi

costi

del parcheggio degli automezzi

7.4.5. Uno schema generale di misurazione dei margini lordi.

Consi-derazioni sull’utilizzo dei risultati a supporto delle decisioni di

gestione del programma di esercizio delle linee

Tabella 2 – Uno schema generale per la misurazione dei margini lordi delle linee

Azienda Autolinee S.p.A. Linea Statale (Regionale o Provinciale)

< … - … >

Voci I SEM. II SEM. Tot. annuo

I TRIM. II TRIM. III TRIM. IV TRIM.

Ricavi da contributi Ricavi da bigliettazione Ricavi da consorzio Totale ricavi RICAVI LORDI Aggi biglietterie

Contributo spese di funz.to consorzio RICAVI NETTI

Costo pedaggio Costo di trazione Costo autisti

Altri costi diretti variabili

TOTALE COSTI DIRETTI VARIABILI MARGINE LORDO DI CONTRIBUZIONE Quota costo centro “Lavaggio”

Quota costo centro “Officina-ricambi”

L’azienda nel suo sistema e nell’ordine delle sue rilevazioni

Percorsi aziendali per le pubbliche amministrazioni

Breaking through bureaucracy. A new vision for managing in government

The Qualitative Report

Programmazione e controllo in un’ottica strategica Journal of Cost Management

Evoluzione e prospettive degli strumenti informativo-contabili per le decisioni aziendali Strumenti

informativo-contabili per le decisioni aziendali

Sistemi manageriali di programmazione e controllo

Did IFRS 8 Increase Segment Dis-closure?

Contabilità direzionale e controllo di gestione

How cost accounting distorts product costs Metodologie e tecniche della ricerca sociale

Il caso in economia aziendale: tra logica della scoperta scientifica e logica della conferma scientifica

Le metodologie della ricerca nelle discipline economico-aziendali fra tradizione e nuove tendenze

Operating Segments: The Usefulness of IFRS 8

Process innovation. Reengineering work through infor-mation technology

Innovazione dei processi. Riprogettare il lavoro attraverso l’information technology

L’impresa multibusiness

Academy of Management Review

Segment reporting: international issues and ev-idence

Accounting and Business Research

Accounting and Business Research Journal of Cost Management

The New Public Man-agement in Action

Il segmental reporting nel processo informativo d’impresa Co-municazione interna, esterna e creazione di valore

Case study research. Principles and practices

Le aziende di produzione originaria Le aziende

principi contabili nei bilanci delle imprese. Best practices della comunicazione economico-finanziaria

Accounting Horizons

Contabilità per la direzione A public managemetn for all seasons?” Public Administration Reporting Financial Information by Segment

Segment Reporting Interim Financial Reporting

Operating Segments

Australian Accounting Review

Balanced Scorecard. Tradurre la strategia in azione

L’informativa di settore nel modello IAS/IFRS. Profili teorici ed evidenze empiriche

Controllo di gestione. Metodologie e strumenti

Journal of Accounting in Emerging Economies

Azienda Pubblica

La privatizzazione gestionale nelle amministrazioni pubbliche:

fondamento etico, fini economico-aziendali La privatizzazione nel

settore pubblico

Il criticismo metodologico come patrimonio genetico dell’Econo-mia Aziendale

Le metodologie della ricerca nelle discipline economico-aziendali fra tradizione e nuove tendenze

Segment reporting and IAS 14: Toward a theory

Emerging Issues in International Accounting & Business Conference 2006 Pro-ceedings

La gestione strategica dei costi e dei tempi dei processi logistici Progetto Mataari. Logistica agro-alimentare nell’area del Mediterraneo

Il reporting per segmenti e l’informativa settoriale secondo l’IFRS 8

Management Control

Il bilancio consolidato e il reporting per segmenti nel governo delle relazioni con le partecipate e nella comunicazione esterna delle amministrazioni pubbliche locali

Servizi e imprese pubbliche in Europa tra convergenza e sussidiarietà

Journal of International Accounting, Auditing, and Taxation

Journal of International Financial Management & Accounting

Corporatization in Italian local gov-ernments: conceptual framework, issues of financial reporting and empirical ev-idences,

La riforma del management pubblico

Economia d’azienda

Competitive harm and business segment reporting under ifrs 8: evidence from european union listed firms

Comunicazione d’impresa e report di segmenti operativi Financial Reporting La riforma del management pubblico

L’informativa volontaria per settori di attività Revisione Contabile Accounting, Organizations and Soci-ety

Po-litical Studies

La misurazione della performance nei centri di profitto: critica agli strumenti tradizionali e nuovi orientamenti d’indagine

Programmazione e controllo

L’analisi dei sistemi nella condotta delle imprese Saggi di discipline aziendali e sociali, Scritti in onore di G. Dell’Amore

Accounting Horizons

Journal of International Accounting Auditing & Taxation

, Journal of International Financial Management and Ac-counting

Azienda Pubblica

Accounting Horizons

International Journal of Operations & Production Management

Case study research and applications: design and methods Il reddito d’impresa

10365.24

NUOVE FRONTIERE

DEL REPORTING AZIENDALE

La comunicazione

agli stakeholders

tra vincoli normativi

e attese informative

a cura di

Silvano Corbella

Luciano Marchi

Francesca Rossignoli

Il tema della comunicazione esterna agli stakeholders è da sempre, perl’aziendalista, un’area di studio di estrema attualità, nel cui ambito, l’atten-zione degli studiosi e dei practitioners si è indirizzata alla comunical’atten-zione econo-mico-finanziaria, dove il bilancio di esercizio riveste un ruolo centra-le quacentra-le strumento informativo di sintesi della dinamica gestionacentra-le. In tem-pi tem-più recenti i confini della comunicazione esterna si sono ampliati nelle forme e nei contenuti, attribuendo un rinnovato interesse a tematiche in passato relegate a ruoli “di contorno”: l’importanza della comunicazione in materia di sostenibilità ambientale e di salvaguardia delle risorse naturali, di tutela dell’occupazione e sicurezza dei lavoratori, di sviluppo socio-cul-turale del territorio, e così via. Sono poi oggetto di rinnovato interesse an-che tutte le tematian-che di bilancio più tradizionali, sia in ragione della entra-ta in vigore di nuovi sentra-tandard conentra-tabili di riferimento, sia in ragione dell’at-tenzione oggi indirizzata alle cd. “non GAAP measurement”.

Nel quadro delineato si è collocato il Convegno Sidrea 2018 dedicato al tema “Nuove frontiere del reporting aziendale. La comunicazione agli stakeholders tra vincoli normativi e attese informative”. La presente pubbli-cazione accoglie una parte rilevante dei contributi presentati e discussi nel corso delle sessioni parallele del Convegno.

Silvano Corbella è dal 2011 professore ordinario di Economia Aziendale presso il Dipartimento di Economia Aziendale dell’Università degli Studi di Ve-rona dove è oggi titolare degli insegnamenti di Ragioneria Generale e Applica-ta e di ValuApplica-tazioni d’Azienda. È autore di pubblicazioni nazionali e internazio-nali in tema di financial accounting e di corporate governancè.

Luciano Marchi è professore ordinario di Pianificazione e Controllo Gestio-nale presso il Dipartimento di Economia e Management dell’Università di Pisa. È direttore scientifico della rivista Management Control e di una collana refera-ta di monografie su strategia, management e controllo. È attualmente presi-dente della Società Italiana dei Docenti di Ragioneria ed Economia Aziendale. La sua attività di ricerca è incentrata sulle tematiche relative alla revisione, al controllo di gestione e all’integrazione dei sistemi informativo-contabilì.

Francesca Rossignoli è dal 2012 ricercatore di Economia Aziendale presso il Dipartimento di Economia Aziendale dell’Università degli Studi di Verona. È autrice di pubblicazioni nazionali e internazionali in tema di financial accoun-ting, corporate governance e management delle PMÌ.

S. Corbella, L. Marchi, F

. Rossignoli (

acura di