LO STATO DEL MERCATO FORESTALE

DEL CARBONIO IN ITALIA 2013

LO STATO DEL MERCATO FORESTALE

DEL CARBONIO IN ITALIA 2013

Strutturali in collaborazione con: Osservatorio Foreste INEA, Università di Padova, Dipar-timento TESAF, Università della Tuscia, DiparDipar-timento DIBAF, Compagnia delle Foreste A cura di Raul Romano

Gruppo di lavoro Nucleo di Monitoraggio Carbonio: Daniela Storti, Lucio Brotto, Davide Pettenella, Maria Vincenza Chiriacò, Saverio Maluccio, Daria Maso, Giulia Corradini, Ales-sia Portaccio, Lucia Perugini, Raoul Romano

Editing del rapporto e supporto tecnico: Laura Guidarelli e Anna Lapoli Coordinamento editoriale: Benedetto Venuto

Segreteria editoriale: Roberta Capretti

The report “State of the Italian Forest Carbon Market 2013” presents the analysis of the voluntary carbon credits generated by forest projects carried out in Italy or carried out by Italian organizations abroad. The survey, leaded by the “Nucleo Monitoraggio Carbonio” of Inea, involved 12 Italian organizations.

The results shows a 2012 transacted volume of 144.515 tCO2eq, a value far below the 2011 transacted volume of 244.181 tCO2. The 2012 drop in transacted volume is partially connected to the fewer participants number on this year survey.

Among the actors involved in the survey, eight of them belong to the category of project developers, one works as broker and the other three belong to the category “struc-tured” market.

The prices derived from the valuation vary among a minimum of 2,55 to a maximum of 67 €/tCO2eq. The average price of forest carbon credits in Italy is of 7 €/tCO2eq, while

the overal transacted value for 2012 is of 1.01 M€, a value far below the 2011 peak of 2.2 M€. The more frequent project typology consists in afforestations/reforestations projects with native species. The no profit category is the most common type of organization involved in the projects development.

r

iassuntoL’indagine “Stato del mercato forestale del carbonio in Italia 2013” presenta l’analisi del mercato volontario dei crediti forestali generati da progetti in Italia o da organizzazioni italiane all’estero. Alla compilazione del questionario proposto dal Nucleo Monitoraggio del Carbonio Inea hanno partecipato 12 organizzazioni italiane.

I risultati del 2013 rispetto al 2012 evidenziano una variazione nella stima dei volumi delle transazioni, passando da 244.181 tCO2eq scambiate nel 2011 a 144.515 tCO2eq nel 2012, diminuzione dovuta in parte anche al minor numero di partecipanti rispetto allo scorso anno.

Tra gli attori che hanno partecipato al questionario, otto hanno dichiarato di ap-partenere alla categoria sviluppatori di progetto, uno opera come broker e i rimanenti 3 soggetti appartengono alla categoria mercato “strutturato”.

I prezzi rilevati variano da un minimo di 2,55 a un massimo di 67 €/tCO2eq. Il prezzo

medio ponderato ricavabile dai dati a disposizione si attesta intorno ai 7 €/tCO2eq, il che

porta a stimare per i progetti italiani un valore complessivo dei volumi venduti di oltre 1.01 M€ per l’anno 2012, un valore ben al di sotto delle transazioni del 2011 che ammontavano a 2.02 M€. La tipologia più ricorrente di progetti sono afforestazioni e riforestazioni che impiegano specie native. Le organizzazioni principalmente coinvolte nello sviluppo di pro-getti sono no profit.

Il presente rapporto di sintesi sullo “Stato del Mercato Forestale del Carbonio in Italia 2013” è il secondo prodotto dell’attività di analisi e ricerca del Nucleo Monitorag-gio del Carbonio Inea, istituito nell’ambito del Progetto Osservatorio politiche strutturali dell’Inea e finanziato dal Mipaaf.

Per la sua redazione è doveroso ringraziare oltre ai singoli componenti Gruppo di lavoro Nucleo Monitoraggio Carbonio (Daniela Storti, Lucio Brotto, Davide Pettenella, Maria Vincenza Chiriacò, Saverio Maluccio, Daria Maso, Lucia Perugini, Giulia Cor-radini, Alessia Portaccio), Fabio Petrella dell’Istituto per le Piante da Legno e l’Ambien-te (Ipla) e il Forum nazionale dei crediti di carbonio, Paolo Mori e Luigi Torreggiani della Compagnia delle Foreste e della rivista Sherwood, Molly Peters-Stanley ed Allie Goldstein di Ecosystem MarketPlace e tutti gli attori operanti nel mercato volontario nazionale che hanno partecipato all’indagine del 2013, ed in particolare: Dipartimento Disafa, Società Agricola Panizzolo Giacomo di Panizzolo Franca & C., Unprofor, Regio-ne Basilicata, Csqa, AzzeroCO2, FondazioRegio-ne per l’Ambiente T. Fenoglio Onlus, Carbon-SinkGroup s.r.l., Comune di Bologna , Treedom srl, Bios SRL, Provincia Autonoma di Trento, Progetto Carbomark.

Raoul Romano

Introduzione 1 CAPITOLO 1

I

lRuolodellefoResteneImeRcatIdelcaRbonIo1.1 Le foreste italiane nel Protocollo di Kyoto 2

1.2 Foreste e clima nella politica di sviluppo rurale 2014-2020 3

1.3 Il Codice Forestale del Carbonio 6

1.4 Mercato istituzionale internazionale 6

1.5 Mercato volontario internazionale 10

CAPITOLO 2

s

copoemetodologIaIndagIne2.1 Clean Development Mechanism 13

2.2 Mercato volontario 13

2.3 Confidenzialità 15

CAPITOLO 3

R

IsultatI:

IlmeRcatodelcaRbonIofoRestaleItalIano3.1 Progetti Clean Development Mechanism (CDM) italiani 16

3.2 Il mercato volontario del carbonio in Italia nel 2013 20

3.2.1 Organizzazioni: ruoli e tipologie 20

3.2.2 Volumi e valori di mercato 23

3.2.3 Tipologia progettuale e localizzazione 24

3.2.4 Standard, metodologie e registri 26

3.2.5 Tipologie contrattuali 26

3.2.6 La domanda e gli acquirenti (sulla base di dati forniti dall’offerta) 27 CAPITOLO 4

p

RospettIvefutuReAllegato 1 - Lista partecipanti all’indagine 2013 29

Allegato 2 – Schede Mercati Strutturati 30

Allegato 3 - Standard, linee guida e registri 34

Standard 34

Linee Guida 36

Indice delle figure 41

Abbreviazioni e acronimi 42

Il Nucleo Monitoraggio del Carbonio Inea prosegue l’indagine conoscitiva triennale (2011-2014) sui progetti forestali di compensazione del carbonio realizzati in Italia e da organizzazioni italiane all’estero, presentando i dati inerenti al 2012 con la pubblicazione “Stato del mercato forestale del carbonio in Italia 2013”. Per il mercato volontario, i dati sono stati raccolti attraverso un questionario reso disponibile online1. Alla compilazione hanno partecipato, per progetti realizzati nel 2012, dodici organizzazioni italiane (cinque in meno rispetto all’anno precedente), fornendo i dati su quattordici progetti (sei in meno rispetto all’anno precedente), realizzati in Italia e in altri otto paesi (Argentina, Benin, Bolivia, Brasile, Haiti, Mozambico, Repubblica Democratica del Congo e Senegal). A questi dati si aggiungono le analisi sui 15 progetti italiani di afforestazione/riforestazione (A/R) nell’ambito del Clean Development Mechanism (Cdm), meccanismo flessibile del Proto-collo di Kyoto, realizzati in 9 Paesi, la cui superficie totale ammonta a 63.885 ha.

Per quanto riguarda il mercato volontario, i risultati del 2012 rispetto al 2011 eviden-ziano una variazione nella stima dei volumi delle transazioni, passando da 156.069 tCO2eq nel 2011 a 144.515 tCO2eq nel 2012, diminuzione dovuta in parte anche al minor numero di partecipanti rispetto allo scorso anno.

La riduzione dei volumi è in controtendenza rispetto ai dati relativi al mercato vo-lontario mondiale dei crediti di carbonio, pubblicati da Ecosystem Marketplace2, partner

del Nucleo Monitoraggio Carbonio, i quali registrano un aumento del 9% rispetto ai volumi del 2011.

Nell’indagine di quest’anno si evidenzia un consolidamento dei mercati strutturati attraverso i quali enti di pubblica amministrazione si rendono promotori di progetti di af-forestazione, riforestazione o gestione forestale, al fine di compensare le emissioni dell’am-ministrazione stessa o di soggetti privati partecipanti al progetto.

La realtà dei mercati volontari dei crediti di carbonio forestale costituisce per il no-stro paese un’opportunità ancora inespressa per lo sviluppo economico territoriale e del settore, nonché un valido contributo, se opportunamente coordinato, alla lotta al cambia-mento climatico promossa dalle Istituzioni.

Il Nucleo Monitoraggio del Carbonio, al fine di incentivare il mercato volontario dei crediti di carbonio e “stimolare un’economia a basse emissioni di carbonio”, come richie-sto dalla Strategia Europa 20203, promuove il Codice forestale del Carbonio: un processo

di confronto pubblico, che coinvolge i principali attori operanti e interessati al sistema volontario nazionale dei crediti di carbonio. L’obiettivo consiste nell’ottenere da parte delle Istituzioni la ratifica di Linee Guida che permettano da un lato di rendere il settore più omogeneo e trasparente, dall’altro di dare ai proprietari forestali un riconoscimento per i servizi che le foreste svolgono nei confronti del Clima.

1 Per maggiori informazioni si faccia riferimento al sito http://www.rivistasherwood.it/serviziecosistemici/ 2 Ecosystem Marketplace, un progetto di Forest Trends, fornisce periodicamente dati, analisi e notizie sul mercato

dei servizi ecosistemici, quali acqua, biodiversità e carbonio. Pubblica annualmente un report dettagliato sullo stato del mercato del carbonio internazionale, sia istituzionale sia volontario, e con focus specifico sul settore forestale (http://www.ecosystemmarketplace.com).

3 La strategia Europa 2020 punta a rilanciare l’economia dell’Ue nel prossimo decennio, puntando su un’economia intelligente, sostenibile e solidale. La strategia si basa su cinque obiettivi in materia di occupazione, innovazione, istruzione, integrazione sociale e clima/energia – da raggiungere entro il 2020. Ogni Stato membro ha adottato per ciascuno di questi ambiti i propri obiettivi nazionali (http://ec.europa.eu/europe2020/index_it.htm).

i

l

ruolo

dEllE

forEstE

nEi

mErcati

dEl

carbonio

Per comprendere il ruolo che le foreste rivestono nella lotta al cambiamento climati-co il presente capitolo è suddiviso in cinque paragrafi:

paragrafo 2.1, illustra il ruolo delle foreste italiane all’interno del Protocollo di Kyoto; paragrafo 2.2, riassume i legami tra foreste e cambiamento climatico nel nuova poli-tica di sviluppo rurale 2014-2020;

paragrafo 2.3, presenta il Codice Forestale del Carbonio;

paragrafo 2.4 e 2.5, in sintesi il ruolo delle foreste rispettivamente nel mercato Istitu-zionale e Volontario del carbonio a livello internaIstitu-zionale.

1.1 Le foreste italiane nel Protocollo di Kyoto

Il ruolo svolto dalle risorse forestali nazionali nella lotta al cambiamento climatico è sancito negli accordi internazionali sottoscritti dal nostro Paese nell’ambito della United

Nations Framework Convention on Climate Change (Unfccc) e del susseguente Protocol-lo di Kyoto (Pk).

L’Italia, per il primo periodo di impegno 2008-2012, ha affidato un ruolo rilevante strategico, sia in termini relativi che assoluti, al settore forestale, come chiaramente evi-denziato nel “Piano Nazionale d’assegnazione per il periodo 2008-2012 (Pna 2008-2012)”4.

Il nostro paese al momento conteggia le emissioni/assorbimenti derivanti da attività di afforestazione/riforestazione e deforestazione (attività obbligatorie previste dall’articolo 3.3 del Pk), a cui si aggiungono le emissioni/assorbimenti derivanti dalla gestione forestale, unica attività eletta dall’Italia tra quelle volontarie previste dall’articolo 3.4 del protocollo di Kyoto. Sebbene le attività agricole non siano state selezionate dal Governo italiano per il primo periodo di impegno, le attività inerenti al settore dell’uso del suolo (Lulucf) per-mettono un potenziale medio di assorbimento di carbonio di 16,2 MtCO2/anno (Nir 2013) quantitativo rilevante considerando una distanza dall’obiettivo nazionale di riduzione di circa 20 MtCO2/anno, equivalente inoltre al 27,0% del totale che verrà conteggiato da tutte le attività̀ Lulucf dell’Ue15 (calcolato dai dati Eea 20135)

La prima fase del Pk, che vedeva la sua attuazione nel periodo 2008-2012, è ormai terminata. L’Italia è molto vicina a mantenere l’impegno di riduzione delle emissioni del 6,5% rispetto all’anno 1990 grazie allo sfruttamento dei sink forestali, ma anche parados-salmente grazie alla crisi economica, la quale ha contribuito alla riduzione delle emissioni a livello globale.

Anche per il secondo periodo d’impegno del protocollo di Kyoto (2013-2020) il set-tore agro-forestale continuerà ad avere un ruolo importante per il raggiungimento degli

4 Direttiva 2003/87/CE- Schema di Piano Nazionale d’assegnazione , Piano Nazionale d’assegnazione per il periodo 2008-2012 elaborato ai sensi dell’articolo 8, comma2 del D.lgs, 4 aprile 2006, n.216. (http://ec.europa.eu/clima/ policies/ets/pre2013/nap/docs/nap_italy_ final_en.pdf).

5 European Environmental Agency 2013. Annual European Union greenhouse gas inventory 1990–2011 and invento-ry report 2013 Submission to the UNFCCC Secretariat. Technical report No 8/2013.

zone umide); l’obbligatorietà del conteggio della gestione forestale e modifica delle sue mo-dalità di contabilizzazione; il riconoscimento del carbonio stoccato nei prodotti legnosi e la possibilità di esclusione delle emissioni derivanti da disturbi naturali eccezionali quali gli incendi. La gestione forestale verrà contabilizzata attraverso il confronto con uno sce-nario di continuità delle pratiche correnti, che per l’Italia equivale a -22,16 MtCO2/anno per il periodo 2013-2020. Tale dato è stato calcolato utilizzando un modello che prevede un incremento delle utilizzazioni forestali nell’ordine del 28% rispetto alla media storica 2003-2008 e inserendo nel conteggio del carbonio stoccato i cosiddetti Harvested Wood

Product (Hwp), quali: carta, segati e lavorati, provenienti da utilizzazioni forestali nelle aree sottoposte a gestione forestale. Solo aumentando l’assorbimento rispetto a tale livello l’Italia contabilizzerà dei crediti dalla gestione forestale, se invece il sink forestale diminu-irà rispetto al livello verranno generati dei debiti.

Il settore forestale italiano è quindi nel prossimo futuro chiamato a svolgere un dop-pio ruolo: se da un lato dovrà aumentare le proprie capacità di stoccaggio di CO2 oltre alle pratiche correnti, dall’altro dovrà attuare una politica di sostegno alla produzione di energie rinnovabili derivanti da biomasse forestali, in modo da rispettare anche gli impegni nell’ambito del Pacchetto Clima-Energia dell’Ue.

Il contributo del settore forestale al bilancio nazionale delle emissioni è, pertanto, di grande rilevanza. Tuttavia lo Stato, se si esclude la breve finestra di finanziamento prevista nel Fondo per Kyoto, non ha ancora attivato strumenti o misure indirette (investimenti nel settore forestale) finalizzate non solo alla remunerazione dei proprietari delle superfici dove i crediti sono generati (siano essi pubbliche amministrazioni, privati o gestori/uti-lizzatori delle foreste), ma anche ad incentivare sul territorio azioni di gestione e attività colturali (human induced), volte a migliorare l’efficienza ecologica dei nostri boschi e in-crementare il loro contributo nelle strategie di adattamento e mitigazione.

Considerando che la massa legnosa utilizzata con le operazioni selvicolturali corri-sponde circa al 20% dell’incremento annuo dei boschi italiani (rispetto alla media dei Paesi dell’Ue che si attesta al 63% annuo), per raggiungere entrambi gli obiettivi è necessario sia promuovere e incentivare una gestione attiva dei boschi italiani anche nelle aree meno vocate alla produzione di legna e legname da opera (in modo da aumentare le capacita di assorbimenti forestali di CO2), sia sviluppare filiere sostenibili locali atte alla produzione di energia da biomasse forestali e dimensionate alle reali capacità di approvvigionamento del territorio.

1.2 Foreste e clima nella politica di sviluppo rurale 2014-2020

Con la futura politica di sviluppo rurale (2014-2020), nel perseguimento della stra-tegia Europa 2020, il contributo delle risorse forestali non sembra essere stato messo in discussione, anzi appare rafforzato rispetto alla precedente e attuale programmazione.

La gestione forestale e la selvicoltura vengono strategicamente richiamate già nelle sei Priorità dello Sviluppo rurale 2007-2013, formando parte integrante e operativa della politica comunitaria, che, inoltre, richiede esplicitamente un impegno di almeno il 30% delle risorse totali in interventi volti alla, mitigazione e adattamento ai cambiamenti cli-matici. A parte piccole modifiche, le misure e gli interventi forestali previsti nella nuova

programmazione per lo Sviluppo Rurale 2014-2020, rimangono quelli già in essere nell’at-tuale programmazione, ma risultano più organicamente inseriti nella struttura program-matica diventando, di conseguenza, indispensabili per il raggiungimento delle priorità e degli obiettivi di crescita intelligente, sostenibile e inclusiva promossi dalla strategia Eu-ropa2020. Il ruolo dei gestori forestali viene esplicitamente affiancato a quello degli agri-coltori nella fornitura di beni pubblici, proponendo al sostegno concesso non più la sola motivazione del mancato reddito, ma anche quella di incentivo per favorire l’adozione e il mantenimento di sistemi di produzione e di pratiche di gestione che contribuiscano al raggiungimento degli obiettivi ambientali e di contenimento dei cambiamenti climatici.

Nel principio che ogni misura di sviluppo rurale debba essere programmata per con-tribuire in maniera specifica al raggiungimento di una o più Priorità, la più importante novità per gli interventi forestali è la Misura Investimenti nello sviluppo della superficie forestale e miglioramento della produttività delle foreste (Art. 22 proposta di regolamento Feasr). Tale misura si declina in cinque differenti interventi di investimento e gestione, confermando e accorpando misure già previste nell’attuale programmazione. L’istituzione di questo set di misure, promette di favorire la semplificazione e l’implementazione di pro-getti integrati a più alto valore aggiunto, nonché di contribuire all’implementazione della Strategia Forestale della Commissione Europea (aggiornata con il documento “Una nuova strategia forestale dell’Unione europea: per le foreste e il settore forestale”6).

Nel set, l’articolo 23 Imboschimento e creazione di aree boscate sia su suoli agricoli

che non agricoli vede l’accorpamento delle attuali misure 221 (imboschimento superfici agricole) e 223 (imboschimento superfici non agricole) e non prevede più, per i terreni agri-coli, il premio di compensazione dei mancati redditi, ma la copertura dei costi di impianto e un premio annuale per ettaro di 10 anni (attualmente 15) per i costi di mantenimento. Rimane implicita la possibilità di un beneficio economico di lungo termine dall’impianto. Si conferma il Primo impianto di sistemi agroforestali (Art. 24) con un sostegno che non copre più solo i costi di impianto ma anche quelli di mantenimento per un periodo 3 anni. Viene confermato l’insieme delle azioni di Prevenzione e ripristino dei danni causati alle foreste dagli incendi boschivi e dalle calamità naturali (Art. 25), includendo attacchi parassitari, patologie, eventi catastrofici e minacce correlate al cambiamento climatico. Si riscontra un’interessante apertura in favore degli interventi preventivi per attacchi parassi-tari e malattie che abbiano distrutto almeno il 30% del potenziale forestale. Nell’intervento Investimenti finalizzati a migliorare la resilienza ed il valore ambientale degli ecosistemi forestali (Art. 26) vengono ripresi gli attuali investimenti non produttivi, ampliandone i benefici anche ai gestori di proprietà dello Stato.

Pur essendo interventi storicamente a valenza ambientale, non viene esclusa la possi-bilità di avere benefici economici derivanti dalla commercializzazione dei prodotti (legnosi e non legnosi) e dalla fornitura di servizi derivanti dal miglioramento degli ecosistemi fo-restali. Viene confermato il sostegno agli investimenti in nuove tecnologie, trasformazione e commercializzazione dei prodotti (Art.27) e si prevede il coinvolgimento di micro ma anche piccole e medie imprese. Viene richiamata indirettamente la possibilità di effettuare investimenti per l’uso e la produzione di materiale legnoso da destinare a scopi energetici, anche se il sostegno è limitato alle operazioni precedenti la trasformazione industriale. Per tutti questi interventi previsti dal set, il sostegno rimane subordinato alla presentazione di un Piano di gestione forestale o strumento equivalente, in linea con i criteri internazionali di Gestione forestale sostenibile. Tra le altre misure, ritroviamo i pagamenti

tivi per le aree Natura 2000 (Art.31) a cui si aggiungono le aree sottoposte alla Direttiva 2000/60 (Direttiva acque)7. Vengono confermati i pagamenti per i Servizi

silvo-climatico-ambientali e la conservazione delle foreste (Art.35) con espliciti obiettivi di conservazione e lotta al cambiamento climatico. A questi pagamenti si aggiunge un contributo per la conservazione e valorizzazione del patrimonio genetico forestale. Contrariamente a quanto atteso, per la gestione forestale non vengono previste specifiche misure dedicate all’asso-ciazionismo, anche se la misura per la costituzione di gruppi di produttori risulta aperta al settore forestale.

Il tema foreste viene introdotto nelle azioni di trasferimento tecnologico, innovazio-ne e servizi di consulenza, al fiinnovazio-ne di poter sviluppare nuove competenze anche innovazio-nel settore forestale. Accanto agli investimenti per migliorare la performance dell’azienda, la trasfor-mazione, commercializzazione e/o sviluppo dei prodotti, vengono finanziati anche per il settore forestale infrastrutture legate allo sviluppo aziendale e delle superfici, e inoltre in-vestimenti non produttivi per il raggiungimento di impegni ambientali o per l’accrescimen-to del valore di pubblica utilità dei siti Natura 2000 o di altre aree ad all’accrescimen-to valore naturale. Con la Misura per i servizi di base e rinnovamento dei villaggi si prevedono la definizione e l’aggiornamento dei piani per la protezione e la gestione, riferiti ai siti Natura 2000 e altri luoghi ad alto valore naturale. Interessanti prospettive si aprono nell’ambito della Misura Cooperazione, in particolare per le azioni di sviluppo di nuovi prodotti, processi e tec-nologie e per la realizzazione di piani di gestione e indirizzo di area vasta. Inoltre, con la possibilità di includere nei Piani di Sviluppo Rurale (Psr) dei sottoprogrammi tematici che rispondano a specifiche esigenze in zone di particolare importanza, gli interventi forestali possono massimizzare la loro efficacia verso obiettivi specifici.

In questo contesto la gestione attiva del patrimonio forestale nazionale, come promos-sa dal Programma Quadro per il Settore Foreste8, e la gestione attenta dei terreni agricoli,

trovano strumenti operativi concreti, che, oltre a garantire tutela e presidio del territorio, benefici ambientali e la fornitura di beni e servizi pubblici, rappresentano un’importante opportunità per le aziende, le organizzazioni e gli individui che intendono intraprendere un processo di riduzione della propria impronta del carbonio (carbon footprint). In questa maniera, oltretutto, fungono da sostegno agli impegni internazionali sottoscritti dal nostro Paese in materia di mitigazione e adattamento ai cambiamenti climatici.

Al fine di poter avviare in Italia una politica forestale concreta e volta a contribuire realmente a “stimolare un’economia a basse emissioni di carbonio”, come richiesto dalla “Roadmap per un’economia competitiva a basse emissioni di carbonio nel 2050” (Com (2011) 112), vi è la necessità di facilitare investimenti privati e pubblici nella gestione delle foreste e dei terreni agricoli, nella creazione di nuove foreste e nel miglioramento dei siste-mi verdi in ambiente agrario ed urbano in modo da:

a) aumentare l’assorbimento di CO2 atmosferica;

b) promuovere la gestione attiva del territorio attraverso un utilizzo sostenibile dei boschi nazionali, per contribuire così alla riduzione dell’erosione e della desertificazione, alla conservazione e al miglioramento del suolo, alla regolazione di regimi idrici e al miglio-ramento delle risorse naturali paesaggistiche;

c) promuovere lo sviluppo delle aree montane e rurali del paese, attraverso la crea-zione di occupacrea-zione e la diversificacrea-zione delle attività produttive;

d) contribuire all’adattamento ai cambiamenti climatici.

7 http://www.direttivaacque.minambiente.it/

1.3 Il Codice Forestale del Carbonio

Il Nucleo Monitoraggio Carbonio a tale fine ha proposto ai ministeri competenti in materia9 un documento operativo dal titolo Codice forestale del Carbonio, costruito

at-traverso un processo condiviso e partecipato con i principali attori operanti nel mercato volontario dei crediti di carbonio, in cui si definiscono le Linee Guida e di indirizzo per la realizzazione di progetti forestali su proprietà pubbliche e private, la cui azione possa essere riconosciuta dal mercato istituzionale e contribuire sinergicamente al raggiungi-mento degli impegni internazionali sottoscritti dal nostro Paese nella lotta al cambiaraggiungi-mento climatico.

Il Codice é un’iniziativa di auto-regolamentazione su base volontaria che è supporta-ta da ampio consenso delle parti sociali e imprenditoriali coinvolte ed è fondasupporta-ta sulle best practices maturate in altri paesi. Il Codice rimane in attesa di un riscontro da parte delle istituzioni competenti principalmente per quanto riguarda chiarimenti normativi sui di-ritti di proprietà dei crediti e/o sui metodi di compensazione diretti ed indiretti dei gestori forestali e agricoli. Il fine è quello di valorizzare al massimo le potenzialità, intrinseche del mercato volontario del carbonio, di sviluppo locale e di lotta attiva al cambiamento climatico.

Nel frattempo, crescono sul territorio le iniziative, promosse da organismi for profit e non profit, amministrazioni locali e anche singoli cittadini, dimostrando così l’interesse a ridurre le proprie emissioni in atmosfera attraverso progetti di afforestazione, riforestazio-ne e/o di gestioriforestazio-ne forestale, siano essi implementati in Italia o all’estero.

Il mercato volontario in Italia rappresenta un’attiva realtà in ambito locale nonché un’interessante opportunità di sviluppo per gli eventuali benefici indiretti generati dal pun-to di vista economico, ambientale e sociale. Tuttavia, tale mercapun-to si scontra oggi con un’assenza di norme e indirizzi chiari sulla proprietà dei crediti generati dalle attività fore-stali realizzate da privati, proprietari e gestori.

1.4 Mercato istituzionale internazionale

Il mercato istituzionale, noto anche come mercato regolamentato o compliance mar-ket, scaturisce da un accordo vincolante stipulato tra stati o sotto unità degli stessi. Tale strumento legale per il mercato del carbonio corrisponde al Pk, che è entrato in vigore nel 2005 a seguito dei concordati iniziati nel 1992 a Rio de Janeiro, i quali hanno portato all’i-stituzione della Unfccc. Nei paesi in cui il Pk non è entrato in vigore, sono emerse iniziative su scala statale o regionale, vedi per esempio il California Cap-and-Trade Program e il

Chicago Carbon Exchange, che in parte possono essere assimilate a iniziative istituzionali IL Pk, nel suo primo mandato, prevedeva che i 37 Paesi industrializzati, noti come Paesi dell’Annex I, dovessero ridurre del 5% le loro emissioni nel periodo 2008-2012 rispet-to ai livelli del 1990. Per raggiungere tali obiettivi i governi predisponevano di politiche e misure sul suolo nazionale ma anche di meccanismi flessibili. Per quanto concerne le po-litiche e misure il Pk aveva predisposto alcuni interventi che interessano specificatamente il settore agricolo-forestale come:

• la protezione e l’aumento degli stock di carbonio negli ecosistemi terrestri

attra-9 Ministero delle politiche agricole alimentari e forestali (MIPAAF) e Ministero dell’ambiente e della tutela del terri-torio e del mare (MATTM)

verso la corretta gestione forestale, la riforestazione e l’afforestazione10;

• la promozione di forme di agricoltura sostenibile con effetti di mantenimento della sostanza organica nel suolo e la limitazione e/o riduzione delle emissioni di metano legate agli allevamenti zootecnici;

• lo sviluppo e la promozione di fonti energetiche rinnovabili, tra cui le biomasse. Nei meccanismi flessibili rientrano invece i sistemi: Emission Trading (applicato in Europa attraverso l’European emission Trading Scheme – Eu-ets), Joint Implementation (Ji) e Clean Development Mechanism (Cdm), che permettono lo scambio e la compensazio-ne di gas serra. I più rilevanti per il settore forestale sono i progetti Cdm, attraverso i quali i Paesi industrializzati possono realizzare progetti compensativi in Paesi in via di sviluppo che non rientrano nell’Annex I. Tra le attività ammesse nei Cdm rientrano i progetti di A/R. Quest’ultimi non hanno però avuto grande successo all’interno dei Cdm. A fine 2012 dei circa 5.000 progetti Cdm registrati solo 50 erano A/R, per una percentuale di crediti sull’ammontare totale dei crediti Cdm inferiore allo 0,5%. La scarsa popolarità dei progetti A/R all’interno dei Cdm è dovuta alla complessità delle metodologie richieste per il calcolo crediti e dal fatto che questi ultimi hanno una durata temporanea.

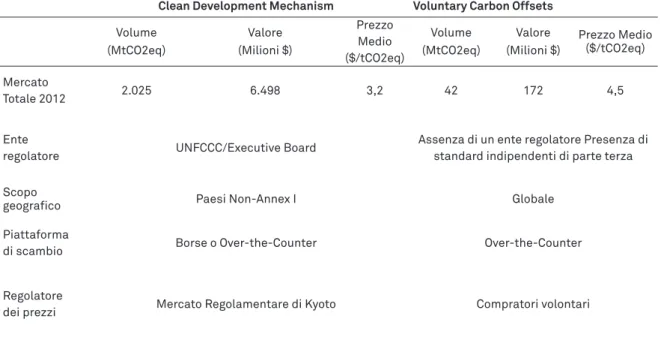

Il mercato generato dal Pk resta tuttora il maggiore mercato internazionale, di gran lunga superiore al mercato volontario (Tabella 1). Nel 2012 sono state vendute nel mercato istituzionale circa 2.025 MtCO2eq, contro i 42 milioni del mercato volontario. Se si consi-derano i soli crediti generati dal settore forestale le dinamiche di mercato cambiano drasti-camente (Tabella 1). L’esclusione del settore forestale dal mercato dell’Eu-ets e il modesto risultato dei Cdm fanno sì che il mercato volontario sia predominante rispetto al mercato Istituzionale (Tabella 2).

Tabella 1 - Volume, valore e prezzi nel mercato dei Clean Development Mechanism (CDM) e nel mercato volontario nel 2012.

Clean Development Mechanism Voluntary Carbon Offsets

Volume (MtCO2eq) Valore (Milioni $) Prezzo Medio ($/tCO2eq) Volume (MtCO2eq) Valore

(Milioni $) Prezzo Medio ($/tCO2eq) Mercato

Totale 2012 2.025 6.498 3,2 42 172 4,5

Ente

regolatore UNFCCC/Executive Board

Assenza di un ente regolatore Presenza di standard indipendenti di parte terza Scopo

geografico Paesi Non-Annex I Globale

Piattaforma

di scambio Borse o Over-the-Counter Over-the-Counter Regolatore

dei prezzi Mercato Regolamentare di Kyoto Compratori volontari

Fonte: Ecosystem Marketplace (2013a)

10 I due termini si riferiscono agli interventi di ripristino della vegetazione forestale con attività di rimboschimento in aree che non presentano foresta almeno dal 1990 in poi (riforestazione) o di rimboschimenti “ex novo” su aree prive di vegetazione forestale da 50 anni(afforestazione).

Tabella 2 - Volume, valore e prezzi dei crediti forestali nel mercato dei Clean Development Mechanism (CDM) e nel mercato volontario nel 2012.

Volume (MtCO2eq) Valore (Milioni $) Prezzo medio ($/tCO2eq)

MERCATO 2011 2012 2011 2012 2011 2012

Mercato volontario 18,3 27 185 198 9,2 7,7

Mercato istituzionale 7,3 1 51,5 18,1 7,2 10,5

Mercato Totale 2012 25,6 28 237 216 9,2 7,8

Fonte: Ecosystem Marketplace (2013b)

Nei prossimi anni il ruolo del settore forestale nel mercato Istituzionale è destinato a diminuire. Le ragioni sono molteplici, tra queste (Ecosystem Marketplace, 2013):

• minimo storico dei prezzi dei crediti generati dai Cdm, nel corso del 2013 a causa dell’eccessiva offerta di mercato il prezzo dei Cers (Certified Emissions

Reduc-tions) è sceso sotto la soglia di 1 $/tCO2eq;

• la mancanza di una chiara road-map per un accordo post Kyoto;

• l’uscita della Nuova Zelanda da un possibile accordo post Kyoto: proprio in questo Stato si era attivato un mercato Istituzionale di scambio basato anche su crediti forestali;

• la mancanza di appeal dei crediti forestali Cdm per il settore privato, a causa della breve durata degli stessi (temporary credits - Cers);

• il World Bank BioCarbon Fund, il più grande acquirente di crediti forestali nel mercato Istituzionale, ha dichiarato di voler seguire lo sviluppo dei progetti esi-stenti piuttosto che attivare nuovi progetti;

• la difficoltà nel raggiungere accordi per la generazione di crediti da progetti per la Riduzione delle Emissioni da Deforestazione e Degradazione delle Foreste (Redd+).

BOX 1 - Da Red a Redd+, fino all’approvazione del “pacchetto Redd + alla Cop-19 di Varsavia

A un evento laterale della Cop 9 di Milano, nel 2003, un gruppo di ricercatori, appoggiati dal governo brasiliano, presentò una proposta per includere i progetti di deforestation avoidance nei Paesi tropicali come meccanismo del Pk (Santilli et al., 2003). La proposta, denominata “com-pensated reduction” successivamente modificata da Schlamadinger et al. (2005) e da Santilli et al. (2005), aveva come principale elemento l’impegno volontario da parte dei Paesi in via di svi-luppo (non-Annex I per il Pk) di stabilizzare la deforestazione e di ridurre il fenomeno. Nel 2005 la proposta approdò alla Cop 11 di Montreal.

Fino ad allora, la discussione si era basata sulla necessità di ridurre le emissioni dovute alla deforestazione (Red). Con il crescente riconoscimento scientifico dell’importante ruolo delle emissioni dovute ai processi di degradazione, nei testi ufficiali della Cop 13 di Bali comparve una seconda “D”nell’acronimo. Nel programma di lavorodel Bali Action Plan, il Redd veniva indicato come “policy approaches and positive incentives on issues relating to reducing emissions from deforestation and forest degradation in developing countries and the role of conservation, sustai-nable management of forests and enhancement of forest carbon stocks in developing countries”. In questo senso le attività finanziabili in un futuro meccanismo Redd non solo possono limitare le diminuzioni degli stock forestali (evitare la deforestazione e la degradazione forestale), ma altresì aumentarne la quantità (per esempio attraverso una corretta gestione forestale). Quest’ul-timo concetto , voluto fortemente da Paesi quali l’India, fu accettato formalmente alla Cop 14 di Poznań, dove l’acronimo ufficiale diventò Redd +.

E’ alla Cop -16 di Cancun che si definiscono le fondamenta della struttura del Redd +; tre fasi di attuazione (le prime due preparatorie – strategie nazionali Redd +, capacity building e at-tività dimostrative - e la terza che prevede gli incentivi finanziari a fronte di riduzioni delle emis-sioni/incrementi degli stock forestali di carbonio verificati) e cinque attività eleggibili: riduzione delle emissioni dovute a deforestazione; riduzione delle emissioni dovute alla degradazione fore-stale; gestione sostenibile delle foreste; conservazione e aumento degli stock forestali di carbonio. A conclusione della Cop -19 di Varsavia (novembre 2013), dopo 8 anni di intense negozia-zioni, il Redd + ha finalmente un volto, una struttura definita nel contesto dell’ Unfccc. E’ stato in-fatti approvato il cosiddetto pacchetto Redd + (Warsaw Framework for Redd +) – forse il risultato di maggior rilievo della Cop 19 - che comprende 7 decisioni che rendono operativo il meccanismo. Sono stati definiti i metodi con cui i risultati delle attività Redd + verranno misurati, riportati e verificati. Inoltre si stabilisce come calcolare lo scenario di riferimento (che ipotizza trend delle pratiche correnti – business as usual) sulla base del quale confrontare le performance delle atti-vità Redd +. Altro elemento importante è la trasmissione da parte dei paesi che attuano attiatti-vità Redd + di rapporti sul rispetto delle misure di tutela socio-ambientali (safeguard) a garanzia di evitare effetti negativi delle attività Redd +. Infine si incoraggiano i Paesi a continuare ad affronta-re le cause di defoaffronta-restazione e degrado delle foaffronta-reste, e tutte le istituzioni finanziatrici e attuatrici di attività Redd + a seguie le indicazioni definite dall’ Unfccc.

Da Bali ad oggi si è assistito ad un proliferare di attività volontarie riferibili al Redd +, oggi più di 52 paesi sono coinvolti in progetti Redd +, per un ammontare totale di 338 progetti Redd + con un impatto su un’area di circa 4 Mha11. Il Global Comparative Study on Redd + del Cifor

(Angelsen et al., 2012) ci mostra come nonostante le alte aspettative l’applicazione dei progetti Redd + è apparsa lenta in questi anni. Ciò si può spiegare dal ritardo nell’approvazione delle decisioni operative sul Redd + da parte dell’ Unfccc, ritardo ormai colmato alla Cop di Varsavia. La maggioranza delle attività in corso sotto il nome di Redd + sono note come readiness activities, cioè attività volte a preparare i singoli Stati a un vero e proprio mercato di progetti Redd + che però tarda a decollare.

1.5 Mercato volontario internazionale

Parallelamente alle trattative in ambito istituzionale sul clima, a livello di socie-tà civile sono nate iniziative di carattere volontario atte a mitigare l’impatto antropico sull’equilibrio climatico.

Tali iniziative, promosse da imprese, organismi non profit, enti pubblici e privati, nonché singoli individui, sono mosse dalla volontà di compiere una compensazione parziale o totale di emissioni di gas serra. Viaggiare in aereo, organizzare un convegno, una fiera o un concerto sono solo alcuni esempi di eventi con impatto ambientale, che comportano emissioni di CO2. Tali azioni possono essere compensate attraverso attività in diversi settori, tra i quali quello forestale, con progetti di afforestazione e riforestazione, di miglioramento della gestione forestale, di riduzione delle emissioni da deforestazione e degradazione delle foreste (Box 2).

Diverse sono le motivazioni che spingono attori pubblici e privati a compiere azio-ni compensative. Sussistono motivazioazio-ni etiche e ideali nei confronti della protezione dell’ambiente e pratiche di sostegno ambientale come atti di responsabilità sociale d’im-presa (Corporate Social Responsibility). D’altro canto, in una società di consumatori che si dice sempre più attenta ai problemi dei cambiamenti climatici, le azioni com-pensative sono mosse dalla volontà di miglioramento della propria immagine aziendale e di aumento del potere di mercato. Ecco che la riduzione dei gas serra, supportata da loghi e pubblicità, diviene strumento di promozione, di green marketing, per prodotti e aziende. In questo senso, la compensazione di emissioni nel settore forestale, piuttosto che in ambiti legati al risparmio energetico, ha un vantaggio: la distruzione delle foreste rappresenta oggi un messaggio molto forte, di grande impatto sul pubblico e di facile comprensione. Un uso distorto di azioni di green marketing può portare al rischio di

gre-en washing, ovvero ad un’ingiustificata appropriazione di virtù ambientaliste da parte delle organizzazioni, mirata alla creazione di un’immagine positiva al fine di distogliere l’attenzione da proprie responsabilità nei confronti di impatti ambientali negativi.

A regolare i rapporti commerciali tra domanda (chi richiede interventi compen-sativi) e offerta (chi realizza progetti compencompen-sativi) è il mercato volontario del carbo-nio. Analogamente a quanto accade nel mercato istituzionale, nel mercato volontario si scambiano crediti di carbonio, denominati generalmente Vers (Verified Emission

Re-ductions). Nel mercato volontario le transazioni avvengono al di fuori delle regole cap and trade, che regolano il mercato istituzionale, e sono svincolate dagli obblighi interna-zionali firmati con il PK. Le transazioni nel mercato volontario classificate come Over

The Counter (Otc), sono quelle che non rientrando in nessuna piattaforma di scambio prestabilita, essendo caratterizzate generalmente da negoziazioni dirette o bilaterali. Di conseguenza, le tipologie progettuali, gli attori coinvolti, le regole e gli standard utilizzati sono variabili. L’ Otc si configura come un mercato di piccole dimensioni (nel 2010 rap-presentava solo lo 0,1% del mercato globale del carbonio) ma in crescita, e caratterizzato da forti elementi innovativi. Sebbene, infatti, sia da oltre due decenni che le organizza-zioni acquistano volontariamente crediti di carbonio per compensare le proprie emissio-ni, la maggior parte delle transazioni del suddetto mercato si è verificata negli ultimi 5 anni (Peters-Stanley et al., 2012).

servizio che fungono da intermediari (brokers e retailers). Questi soggetti aggregano più investimenti, mettendo in relazione le organizzazioni che sviluppano progetti e quelle che intendono acquistarne i benefici (espressi in forma di crediti di carbonio), facilitando, ov-viamente a costi aggiuntivi, le transazioni.

Se è vero che nel mercato volontario non sussistono le regole cap and trade del mer-cato istituzionale, e che i soggetti e gli investimenti sono variegati, anche nelle transazioni volontarie esistono delle buone prassi da seguire, per garantire la credibilità ed il rigore di tale mercato.

Uno dei problemi che possono verificarsi nelle transazioni di questo tipo è il doppio conteggio dei crediti. Lo stesso credito di carbonio, se non tracciato, può essere, infatti, venduto più volte, invalidando il beneficio climatico che ne deriva. A questo scopo esistono i registri, tipicamente dei database pubblicati online, dove ogni singolo credito è censito e ne sono indicati la provenienza, il compratore e l’acquirente. Per evitare rischi, per miglio-rare la qualità dei progetti compensativi e per aumentare l’affidabilità del prodotto in

ven-dita, esistono buone prassi, metodologie e standard. Oggi un’organizzazione che voglia fare un investimento compensativo nel settore forestale dispone di 22 standard, di metodologie di calcolo riconosciute a livello internazionale, di registri e database per il monitoraggio delle transazioni eseguite e di sistemi di accreditamento della qualità.

Il settore forestale ha avuto da sempre un ruolo importante nel mercato volontario del carbonio: nel 2012 ha rappresentato più di un terzo di tutte le transazioni volontarie. (Peters-Stanley et al., 2013).

BOX 2 – Tipologie progettuali

Afforestation/Reforestation (A/R) (Afforestazione o riforestazione): realizzazione di

fo-reste in aree prive di copertura forestale con fissazione del carbonio nella biomassa dei nuovi alberi e in altri serbatoi di carbonio. La riduzione delle emissioni avviene in primo luogo tramite un sequestro addizionale.

Agro-forestry (Af) (Agro-forestazione): il territorio è gestito utilizzando strategie

agri-cole e forestali interconnesse, sequestrando quantitativi addizionali di carbonio negli alberi e/o nel terreno e riducendo le emissioni del carbonio rispetto alle pratiche agricole tradizio-nali. La riduzione delle emissioni può avvenire per mezzo di sequestro addizionale e/o di mancate emissioni.

Improved Forest Management (Ifm) (Miglioramento della gestione forestale): foreste

esistenti vengono gestite in modo tale da aumentare l’immagazzinamento del carbonio e/o da ridurre le perdite di carbonio dovute alle utilizzazioni forestali o ad altri trattamenti sel-vicolturali. La riduzione delle emissioni avviene tramite un sequestro addizionale o tramite mancate emissioni.

Reduced Emissions from Deforestation and Forest Degradation (Redd) (Riduzione

delle emissioni da deforestazione e degrado della foresta): aree forestali esistenti, per le quali esiste un rischio dimostrabile di cambio dell’uso del suolo oppure di riduzione dell’imma-gazzinamento del carbonio, vengono conservate, evitando così il realizzarsi dello scenario business-as-usual che comporterebbe maggiori emissioni. A queste attività si aggiungono quelle relative al “plus” del Redd + (vedi Box 1): gestione forestale sostenibile, conservazione e miglioramento/aumento degli stock forestali di carbonio.

Il report “Covering New Ground-State of the Forest Carbon Markets 2013” (Peters-Stanley et al., 2013) testimonia, che, anche per il 2012, è in ambito volontario che sono sta-ti generasta-ti e vendusta-ti la maggior parte dei credista-ti derivansta-ti dai progetsta-ti nel settore forestale. Nel 2012, considerando entrambi i mercati, sono state transate 28 MtCO2e provenienti da progetti in ambito agricolo, forestale e altri usi del suolo (con un incremento del 9% rispet-to ai valori del 2011). I valori di mercarispet-to invece hanno raggiunrispet-to i 216 milioni di dollari nel 2012 (diminuendo dell’8% rispetto al record raggiunto nel 2011, equivalente a 237 milioni di dollari): il mercato volontario in questo settore ha rappresentato ben il 95% del totale e il 92% del valore di mercato . Il prezzo medio dei crediti forestali, che negli ultimi anni era progressivamente aumentato, ha subìto invece, così come nel mercato dei crediti comples-sivo (istituzionale e volontario), un calo, passando dai 10.3$/tCO2 e ai 7.6$/tCO2e. Il prezzo rimane comunque più alto di quello medio registrato per le transazioni volontarie in tutti i settori, equivalente a 5.9$/ tCO2e. Nel 2012 le tipologie progettuali più importanti sono sta-te l’A/R e i progetti Redd+, anche se dobbiamo evidenziare, rispetto al 2011, una diminu-zione dei volumi scambiati dei progetti A/R, accompagnata da una piccola risalita nei vo-lumi per quanto riguarda i progetti Redd +. Per quanto riguarda l’uso di standard, nel 2012 il 57% (15.7MtCO2e) di tutti i crediti transati risulta certificato secondo il Verified Carbon Standard (Vcs), che si riconferma, con una percentuale ancora più significativa rispetto agli anni precedenti, lo standard maggiormente utilizzato; inoltre, circa 12.2 MtCO2e han-no doppia certificazione, sia Vcs che Climate, Community and Biodiversity Standards (Ccb Standards), attraverso il quale si certificano i benefici sociali e ambientali.

CAPITOLO 2

s

copo

E

mEtodologia

indaginE

L’indagine ha lo scopo di monitorare il mercato del carbonio forestale italiano, rela-tivamente ai progetti del Clean Development Mechanism (Cdm) e ai progetti ascrivibili al mercato volontario.

Le due analisi, progetti Cdm e mercato volontario, sono state condotte con meto-dologie differenti. Diverse, infatti, sono le specificità dei due mercati: il primo ricadente nei meccanismi flessibili del Pk, e sottoposto a logiche cap and trade (ci si è concentrati quindi prevalentemente sulle caratteristiche dei progetti), il secondo configurato come un vero e proprio mercato, con diverse tipologie di soggetti operanti (il focus è stato sia sulle organizzazioni che sui progetti).

2.1 Clean Development Mechanism

Lo studio si concentra nell’individuazione delle principali caratteristiche dei progetti A/R Cdm con partecipazione italiana, in termini di: superficie occupata, di specie utiliz-zate, di riduzione delle emissioni raggiunte, tipologia di credito generata (tCers o ICers).

Lo studio ha utilizzato dati ricavati dal database online Unfccc12, congiuntamente

a dati derivanti dai documenti ufficiali dei singoli progetti analizzati, denominati Project

Design Document (Pdd) anch’essi disponibili online.

2.2 Mercato volontario

L’obiettivo specifico dell’analisi è rilevare le principali caratteristiche dell’attività del-le organizzazioni che sviluppano progetti di carbonio in ambito forestadel-le e che compiono transazioni delle riduzioni di emissioni generate da essi, o che operano da broker o riven-ditori. Contestualmente si intendono rilevare i progetti stessi.

Lo studio riguarda prevalentemente dati inerenti all’offerta di riduzioni delle emissio-ni; si riportano tuttavia anche dati riguardanti la domanda e gli acquirenti (sulla base dei dati forniti dall’offerta). La raccolta delle informazioni è avvenuta tramite un questionario ai cui compilatori è stato chiesto di classificare le proprie attività in base a:

• il ruolo che l’organizzazione riveste nelle transazioni; • la tipologia di organizzazione;

• le tipologie progettuali13;

• la dimensione progettuale, ossia il volume di crediti generato o venduto;

12 http://cdm.unfccc.int/Projects/projsearch.html, accesso Giugno 2013.

13 Come già nell’edizione dello scorso anno, pur essendo consapevoli delle peculiarità (selvicolturali, geografiche, ambientali, finanziarie, sociali, ecc.) che caratterizzano ciascun progetto, si è mantenuta la classificazione nelle tipologie progettuali utilizzate nelle pubblicazioni di Ecosystem Marketplace “State of the forest carbon markets” al fine di consentire l’integrazione con i dati raccolti a livello internazionale.

Per le finalità del presente rapporto, una transazione sussiste qualora i crediti gene-rati dai progetti forestali siano ceduti dal venditore al compratore, attraverso diverse forme contrattuali. I risultati, salvo diversamente specificato, si riferiscono quindi solamente a quei progetti che hanno già iniziato la fase di vendita dei crediti di carbonio. L’indagine ha rilevato dati non solo derivanti dalle transazioni di crediti scambiati nell’ambito di dinami-che di mercato, ma andinami-che crediti derivanti da meccanismi della cooperazione internazio-nale, o scaturiti da progetti pilota promossi da privati e pubbliche amministrazioni (quello che sarà a seguito definito “mercato strutturato”).

L’unità di misura utilizzata è la tonnellata di anidride carbonica equivalente (tCO2e), mentre i valori monetari sono riportati in € salvo diversamente specificato.

I volumi e i valori annuali delle transazioni sono sempre riferiti all’anno in cui è avvenuta la transazione economica o il contratto di vendita è stato stipulato. Il rapporto riferisce inoltre le tipologie contrattuali che sono state utilizzate e, qualora le transazioni rientrino all’interno di un mercato strutturato, questo stesso è stato oggetto di analisi. Il rapporto identifica i prodotti e servizi generati sotto forma di crediti di carbonio o carbon

offset. Tuttavia non tutte le transazioni rilevate generano effettivamente dei crediti/offset. Di conseguenza per la finalità dell’analisi i termini “crediti” o “offset” sono da intendersi nell’accezione più ampia, accomunati dal fatto che rappresentano riduzioni delle emissioni attraverso progetti forestali.

I risultati non sono stati filtrati o interpretati soggettivamente sulla base della perce-zione della qualità dei crediti venduti o generati né di altri parametri rilevati.

Per il mercato volontario i dati sono stati raccolti attraverso un questionario14, aperto

a tutti i soggetti interessati a partecipare. La metodologia applicata è stata essenzialmente la stessa già impiegata nel 2012 per la prima rilevazione, il questionario, però, è stato leg-germente modificato sia per renderlo più comprensibile agli utilizzatori, sia per adeguarlo alle modifiche introdotte nel questionario 2013 di Ecosystem Marketplace, così da facili-tare l’inclusione dei dati raccolti nei report internazionali State of the Voluntary Carbon

Markets e State of the Forest Carbon Markets.

Le informazioni sono state quindi verificate, per assicurarne la correttezza e chie-dendo – ove necessario – conferma ai soggetti compilatori, dopodiché si è proceduto all’a-nalisi, al fine di estrapolare le informazioni riportate a seguire.

Il questionario somministrato nel 2013 ha registrato 14 risposte, di cui 8 complete. Nel complesso il numero di partecipanti è diminuito rispetto all’anno precedente, inoltre va notato che nell’indagine del 2013 alcuni broker nazionali non hanno fornito le infor-mazioni relative ai propri progetti. I dati rilevati possono pertanto risultare sottostimati rispetto a quelli dello scorso anno.

Quanto alla limitata partecipazione al rilevamento, essa dipende probabilmente sia da un’ancora ridotta promozione e conoscenza dell’attività del Nucleo Monitoraggio Car-bonio, sia da una limitata abitudine, da parte dei soggetti italiani, alla diffusione delle in-formazioni relative ai propri progetti forestali di fissazione del carbonio tramite la parteci-pazione alle indagini, nazionali o internazionali. D’altro canto, va segnalato che le risposte al questionario 2013 erano qualitativamente migliori e hanno richiesto un minor lavoro di ricontrollo, verifica e rettifica. Tale aspetto fa supporre che i compilatori abbiano acquisito

rilevati nell’indagine relativa al 2011, e che prevedevano di proseguire la loro attività nel 2012, hanno poi fornito nuovamente i dati in occasione del presente lavoro. Di conseguen-za, le fonti dei dati rilevati per l’anno 2012 non coincidono completamente con quelle con-siderate per l’anno precedente. Ciò ha comunque permesso di attuare una comparazione generale fra i risultati dei due anni in esame.

2.3 Confidenzialità

I dati forniti (inclusi prezzi e volumi) sono elaborati e riportati solo come valori ag-gregati su scala regionale/nazionale o utilizzati direttamente solo a seguito di una specifica autorizzazione dei partecipanti al questionario on-line.

I dettagli dei singoli progetti forestali saranno riassunti e consultabili da Gennaio 2014 on-line al sito http://www.rivistasherwood.it/serviziecosistemici/ nella sezione In-ventario Progetti Forestali del Carbonio.

r

isultati

:

il

mErcato

dEl

carbonio

forEstalE

italiano

A seconda di quanto emerso dall’analisi ed elaborazione dei dati, si riportano i risul-tati attinenti all’andamento corrente dei due mercati osservati.

3.1 Progetti Clean Development Mechanism (CDM) italiani

Nell’ambito del Cdm l’Italia partecipa a 15 progetti di A/R, i quali sono situati in 9 Pa-esi (Fig. 1). Considerando tutti i progetti Cdm italiani nei diversi settori, il numero di quelli applicati in ambito forestale rappresenta il 7,2%. Questa percentuale è relativamente alta, se comparata con la situazione internazionale, dove il settore forestale pesa per lo 0,61%.

Secondo quanto dichiarato nei Pdds, la superficie totale piantata raggiunge i 63.885 ha. Tale superficie è maggiore rispetto al totale delle nuove superfici boscate realizzate in Italia nell’ambito del corrente Psr.

Figura 1 - Localizzazione geografica dei progetti Cdm italiani

Fonte: nostre elaborazioni

Più del 70% della superficie totale è inclusa in 3 progetti, siti in Brasile e in Moldavia (Fig. 2). La superficie media dei progetti è 4.259 ha, ma ci sono differenze di grandezza molto importanti (dai 282 ha di uno dei due progetti in Kenya alla superficie 80 volte più grande del progetto in Moldavia). I 5 progetti situati in Uganda sono di piccole dimensioni, localizzati nella stessa area geografica e realizzati con la stessa metodologia, e possono essere considerati come un unico investimento. Analoghe considerazioni possono essere fatte per i due progetti in Kenya.

Figura 2 - Distribuzione geografica della superficie dei progetti forestali Cdm con parteci-pazione italiana

Fonte: nostre elaborazioni

Il responsabile dei progetti in Italia è il Mattm15. I progetti sono compartecipati da

diversi Paesi dell’Annex I del Pk e dal BioCarbon Fund16, un fondo creato dalla Banca

Mondiale, nel quale confluiscono le compensazioni economiche di molti Paesi, tra i quali l’Italia.

L’Italia è rappresentante ufficiale di 7 dei 15 progetti, di cui 5 in Uganda, 1 in Cina e 1 in Albania. Riguardo alla partecipazione di ciascun Paese in termini finanziari, e ai benefici derivanti (in termini di ripartizione dei crediti), non esistono informazioni pubbli-camente disponibili.

La prima partecipazione italiana a un progetto A/R Cdm è stata siglata nel 2006, con il progetto “Facilitating Reforestation for Guangxi Watershed Management in Pearl River

Basin” in Cina (il primo progetto Cdm di A/R al mondo). Nel 2011 L’Italia ha registrato un grande numero di progetti (Fig. 3). Ciò è in linea con il trend internazionale (18 progetti globalmente), la maggior parte dei quali mirante ad ottenere una registrazione prima della fine del primo periodo di impegno del Pk, nel dicembre 2012 (Peters-Stanley et al., 2012).

Dei progetti rilevati, 7 hanno adottato una metodologia di larga scala e 8 una meto-dologia di piccolo scala17. Un punto interessante è relativo all’analisi delle specie utilizzate

negli impianti.

15 www.minambiente.it 16 https://wbcarbonfinance.org

17 Le metodologie A/R si distinguono in larga scala e piccola scala. Le metodologie di piccola scala prevedono ap-procci semplificati per la creazione dei progetti, per la validazione a per il monitoraggio. Per poter applicare una metodologia a piccola scala, un progetto deve soddisfare le seguenti condizioni: (1) Le rimozioni di GHG devono essere meno 16.000 tonnellate di CO2 all’anno; (2) le attività progettuali devono essere sviluppate o implementate da comunità ed individui con bassi livello di reddito, individuati dalla Parte ospitante (UNFCCC, 2012).

Fonte: nostre elaborazioni

Circa il 57% delle nuove foreste, corrispondente a 36.402 ha, è stato piantato con specie non-native18 (fig. 4), con una percentuale maggiore se comparata a quanto accade internazionalmente (50.9%). 6 progetti utilizzano esclusivamente specie esotiche. All’in-terno dei confini nazionali italiani questa pratica è fortemente scoraggiata.

Figura 4 - Uso di specie native e non native nei progetti CDM italiani, in percentuale

Fonte: nostre elaborazioni

In totale, le riduzioni di emissioni stimate annualmente, come dichiarato dai Pdd, ammontano a 547.124 tCO2eq, divise tra i progetti, come riportato in figura 5.

Solo tre progetti raggiungono una fissazione annuale più alta di 60.000 tCO2 annue e 9 progetti immagazzinano meno di 10.000 tCO2 all’anno.

18 Specialmente: Eucaliptus spp., Pinus nigra, Pinus caribaea var. hondurensis, Robinia pseudoacacia, Gleditschia triachantos, Sophora japonica, Elaeagnus angustifolia.

Fonte: nostre elaborazioni

Per tutti i progetti analizzati, i proponenti hanno deciso di utilizzare tCer invece che lCer. Secondo (Zenia and Ellysar, 2011) , i tCer sono dei prodotti più “flessibili” rispetto agli lCer. Dal punto di vista del compratore di crediti, la minor durata dei tCer è più com-patibile con il mercato del carbonio legato ai possibili rischi progettuali (instabilità poli-tica del paese ospitante, possibili disturbi naturali o antropici che possano danneggiare il rimboschimento ecc.). Inoltre, determinare i prezzi per i crediti lCer è più difficile, poiché richiede informazioni a lungo termine circa il progetto che li genera (e i rischi ad esso connessi).

Nell’Aprile del 2012 è avvenuta la generazione19 del primo tCer, e questo proveniva

da un progetto partecipato dall’Italia in Brasile20. Il progetto brasiliano è stato registrato

nel 2010 e in appena due anni ha generato i primi crediti. Alla data dell’analisi, oltre al progetto in Brasile, altri 5 progetti hanno generato Cer in Moldavia, Cina, Nicaragua, India, Albania, Etiopia.

Nonostante il numero relativamente alto di progetti A/R sul totale dei progetti Cdm italiani, si può affermare che le riduzioni di emissioni totali ottenute tramite progetti fore-stali non abbiano grande rilevanza. Se si guarda ai 108 progetti Cdm con investimento ita-liano in tutti i settori, essi portano complessivamente a una riduzione di emissioni annua di 55,6 M tCO2eq: i progetti A/R pesano per una minima parte, meno dell’1%.

19 La generazione di Cer deve essere effettuata solo dopo che è avvenuta, ed è stata comunicata, la divisione dei costi amministrativi dei Cdm [Cmp/2005/8/Ad1, p98 para37]. Dei Cer generati, il 2% deve essere dedotto e destinato ad assistere i paesi non-Annex I i quali sono particolarmente vulnerabili agli effetti dei cambiamenti climatici, per aiutarli a sostenere I costi di adattamento. ([Cp/2001/13/Ad2, p23 para15(a)]. Questa regola non si applica ai progetti che hanno utilizzato una metodologia di piccola scala [Cmp /2005/8/Ad1 p20 para66 (b)].

3.2 Il mercato volontario del carbonio in Italia nel 2013

Il presente rapporto illustra i risultati dell’indagine condotta nell’anno 2013 riguar-dante i dati di progetto relativi all’anno 2012.

Le informazioni raccolte riguardano 14 progetti realizzati da 12 soggetti italiani. A questi si aggiunge inoltre un progetto, compilato da un ulteriore soggetto, che è stato per il momento escluso dalle statistiche in quanto avviato nel 2013. Esso verrà pertanto tenuto in considerazione in occasione della prossima indagine.

Tutte le organizzazioni coinvolte hanno sede in Italia, mentre i progetti sono realiz-zati in nove Paesi differenti: Argentina, Benin, Bolivia, Brasile, Haiti, Italia, Mozambico, Repubblica Democratica del Congo e Senegal.

Il numero delle organizzazioni partecipanti all’indagine sul mercato forestale volon-tario del carbonio in Italia è passato da 17 nel 2012 a 12 nel 2013. Il numero di progetti segnalati, attivi nel mercato, è diminuito da 20 nel 2011 a 14 nel 2012.

La stima delle transazioni annue legate ai progetti segnalati nell’indagine è variata da un volume di 244.2181 tCO2eq nel 2011 a 144.515 tCO2eq nel 2012.

I prezzi rilevati variano da un minimo di 2,55 a un massimo di 67 €/tCO2eq. Il prezzo

medio ponderato ricavabile dai dati a disposizione si attesta intorno ai 7 €/tCO2eq, il che

porta a stimare per i progetti italiani un valore complessivo dei volumi venduti di oltre 1.01 M€ per l’anno 2012, un valore ben al di sotto delle transazioni del 2011 che ammontavano a 2.02 M€. La tipologia più ricorrente di progetti sono afforestazioni e riforestazioni che impiegano specie native. Le organizzazioni principalmente coinvolte nello sviluppo di pro-getti sono no profit.

3.2.1 Organizzazioni: ruoli e tipologie

Ai partecipanti al questionario è stato chiesto di classificare le proprie organizzazioni all’interno delle seguenti categorie:

• Sviluppatore di progetti: sviluppa progetti di compensazione forestale e può di-ventare proprietario temporaneo dei crediti di carbonio;

• Rivenditore: vende piccole quantità di crediti attraverso il web e ha la proprietà dei crediti;

• Grande rivenditore vende i crediti in gruppi considerevoli ed ha la proprietà dei crediti;

• Broker: facilita le transazioni di crediti ma non detiene la proprietà dei crediti. L’indagine ha rilevato che la maggior parte delle organizzazioni si occupa dello svi-luppo di progetti (Fig.6). Questa pecularietà del mercato forestale del carbonio italiano era già emerse nel corso dell’indagine del 2012 e denota una stretta connesione tra i sviluppa-tori di progetti e gli acquirenti finali dei crediti di carbonio.

Delle 12 organizzazioni che hanno compilato il questionario, 8 hanno dichiarato di agire nel mercato volontario del carbonio come sviluppatori di progetti, una opera come

broker e i rimanenti 3 appartengono alla categoria “altro”.

In particolare, nella categoria “altro” ricadono i soggetti promotori di un mercato “strutturato”. Nel mercato strutturato rientrano:

• la Provincia Autonoma di Trento (Pat), che attarevrso il progetto “Provincia ad Emissioi Zero” agisce come stimolatore del mercato per la compensazione di gas serra, promuovendo degli interventi forestali nell’ambito della cooperazione nei Paesi in via di sviluppo con l’obiettivo di compensare parte delle sue emissioni; • il progetto LIFE+ Carbomark, promosso dalla Regione Veneto e dalla Regione

Autonoma Friuli Venezia Giulia, che si occupa di favorire la transazione di crediti che risultano da attività agro-forestali;

• il Comune di Bologna con il progetto Gaia (Green Areas Inner cities Agreement), che offre crediti di carbonio alle piccole e medie imprese per compensare le loro emissioni. Maggiori dettagli sui mercati strutturato sono presenti all’Allegato 2. In totale, 10 progetti si inseriscono in questo contesto “strutturato”: 8 nell’ambito del progetto “Provincia ad Emissioni Zero” della Pat; 1 nell’ambito del progetto Life+ della Regione Veneto Carbomark e 1 nell’ambito del progetto Life + del Comune di Bologna Gaia.

In particolare, i progetti ricadenti nel mercato strutturato della Pat, sono realizzati e gestiti da enti sviluppatori non-governativi. Ai fini dell’analisi la Pat compare nella catego-ria “altro” come soggetto promotore del mercato, ma i singoli progetti sono poi stati trattati in maniera separata e singolarmente, in quanto realizzati e gestiti separatamente.

Figura 6 - Numero delle organizzazioni, per ruolo

Fonte: nostre elaborazioni

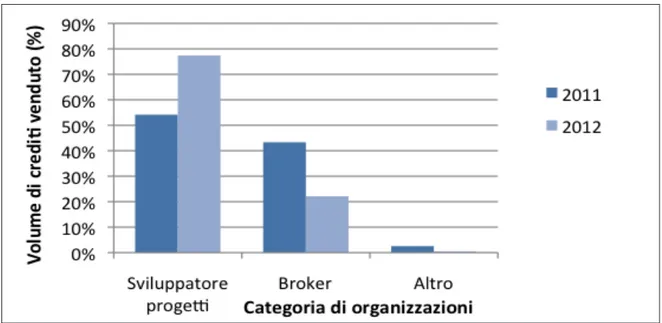

Come illustrato in figura 7, agli sviluppatori di progetti sono associati più del 70% dei crediti venduti nel 2012 (114.793 tCO2eq), seguiti a distanza dai broker, i quali pesano sul totale per circa il 22% (32.850 tCO2eq). Risulta pressoché trascurabile il dato relativo alla categoria “altro”, in quanto i progetti Carbomark e Gaia hanno riportato transazioni per un ammontare di 766 tCO2eq.

Figura 7 - Volume di crediti venduto nel 2012, per categoria di ruoli rivestiti dall’organizza-zione

Fonte: nostre elaborazioni

La Figura 8 propone un sintetico confronto tra i dati delle rilevazioni riguardanti il 2011 e quelle inerenti al 2012. Sebbene, come anticipato, i soggetti che hanno partecipato alla compilazione del questionario non risultino essere gli stessi, in linea di massima, è possibile affermare che il numero di organizzazioni classificate come “broker” e “sviluppa-tori di progetti” è diminuito rispetto al 2011. Nonostante ciò, gli “sviluppa“sviluppa-tori di progetti” riportano una vendita più cospicua di crediti nel 2012 piuttosto che nel 2011.

Figura 8 - Confronto tra il volume di crediti (in percentuale) venduto nel 2011 e nel 2012 per categoria

Le organizzazioni che si sono rese disponibili all’indagine sono da ascrivere per lo più alle categorie for profit, non profit e pubblica amministrazione.

Analizzando i progetti realizzati si conferma il ruolo dominante delle organizzazio-ni no profit come soggetti operanti, già emerso nell’indagine relativa al 2011. Come si evince da Figura 9, nel 2012, sono state le organizzazioni non profit ad aver sviluppato e venduto la stragrande maggioranza dei crediti: un volume pari a 142.300 tCO2eq, contro le 1.449tCO2eq delle organizzazioni for profit e le 766 tCO2eq della pubblica amministra-zione.

Come già per lo scorso anno, va ricordato che molte delle organizzazioni non profit rilevate (ben 7) rientrano nel mercato volontario “strutturato” stimolato dalla Pat.

Figura 9 - Volume di crediti generati per tipologia di organizzazione, in valori assoluti e per-centuali

Fonte: nostre elaborazioni

3.2.2 Volumi e valori di mercato

Per tutti i progetti rilevati (i quali hanno dato luogo a una transazione di crediti nel corso del 2012), i soggetti promotori hanno fornito i dati relativi ai prezzi di vendita dell’u-nità di CO2eq. Nel caso dei crediti realizzati nell’ambito del progetto della Pat, il prezzo è stato assegnato desumendolo dal finanziamento progettuale assegnato a ciascun progetto.

I prezzi rilevati variano da un minimo di 2,55 a un massimo di 67 €/tCO2eq. I prezzi più elevati sono registrati dai soggetti rientranti nelle categorie for profit e pubblica ammi-nistrazione.

Il prezzo medio ponderato ricavabile dai dati a disposizione si attesta intorno ai 7 €/tCO2eq, il che porta a stimare per i progetti italiani un valore complessivo dei volumi

venduti di oltre 1.01 M€ per l’anno 2012. Estendendo tale prezzo medio anche al resto del volume scambiato dai soggetti che hanno compilato il questionario si otterrebbe un valore totale del mercato volontario del carbonio in Italia per il 2012 pari a circa 1,04 M€.

Rispetto ai dati del precedente “Stato del mercato forestale del carbonio in Italia 2012” si ricaverebbe dunque un prezzo unitario più elevato (7 €/tCO2eq del 2012 contro i

5,34 €/tCO2eq del 2011), ma un valore complessivo quasi dimezzato (rispetto ai 2,02 M€ del 2011). Tali differenze sono senz’altro imputabili alla differenza tra i soggetti e progetti rilevati nei due anni tramite il questionario, e ciò rende purtroppo impossibile dare un giudizio pienamente attendibile sull’evoluzione del mercato nell’ultimo anno.

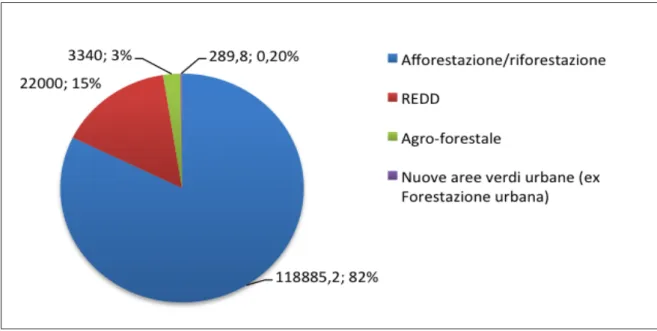

3.2.3 Tipologia progettuale e localizzazione

Per quanto riguarda la tipologia progettuale, alle organizzazioni è stato chiesto di categorizzare i progetti realizzati secondo una o più delle seguenti categorie:

• Afforestazione/riforestazione (A/R);

• Miglioramento della gestione forestale (Ifm); • Redd+;

• Miglioramento della gestione dei suoli; • Agro-forestale (Af);

• Prodotti legnosi di lunga vita (Hwp); • Biomasse legnose a fine energetico;

• Nuove aree verdi urbane (ex Forestazione urbana).

Alcuni progetti comprendono l’attuazione di una più di una delle tipologie progettuali sopraindicate. Dei 13 progetti che hanno fornito informazioni in termini di volume di tran-sazioni, ben 12 rientrano nella categoria “A/R”, di cui 9 in maniera esclusiva. Due progetti hanno generato e venduto crediti derivanti da A/R in maniera minoritaria (in termini di percentuale di crediti assegnati alla categoria) rispetto alla categoria “Af” e uno in maniera predominante rispetto a “nuove aree verdi urbane”. Un unico progetto rientra nella cate-goria “Redd+”. La Figura 10 illustra i volumi di CO2eq complessivi commercializzati nel 2012 per ciascuna categoria progettuale. A riguardo, si segnala che, nonostante la rilevante superficie impiegata, a oggi il progetto inserito nella categoria “biomasse legnose a fine energetico” non ha ancora generato transazioni di crediti. Anche per le categorie “Migliora-mento della gestione forestale”, “Migliora“Migliora-mento della gestione dei suoli” e “Prodotti legnosi di lunga vita (Hwp)” non si sono rilevate transazioni nel 2012.