di Sergio Mariotti e Marco Mutinelli

I

all’estero ed estere in Italia

Le partecipazioni italiane

TALIA

MULTINAZIONALE

2017

ITALIA

MULTINAZIONALE

2017

di Sergio Mariotti e Marco Mutinelli

Le partecipazioni italiane

all’estero ed estere in Italia

Copyright © 2017 - ICE - Agenzia per la promozione all’estero e l’internazionalizzazione delle imprese italiane. La ricerca alla base del presente Rapporto è stata condotta da R&P-Ricerche e Progetti in collaborazione con il DIG-Politecnico di Milano.

Il testo è stato redatto da Sergio Mariotti (DIG-Politecnico di Milano) e Marco Mutinelli (DIMI-Università degli Studi di Brescia).

La responsabilità in merito ai risultati dell’indagine e di quanto scritto nel presente Rapporto è esclusivamente degli autori.

INTRODUZIONE

5

1. IL QUADRO INTERNAZIONALE

9

1. Le tendenze mondiali degli investimenti diretti esteri 9

2. La posizione dell’Italia 17

2. L’INTERNAZIONALIZZAZIONE TRAMITE IDE

DELLE IMPRESE ITALIANE: IL QUADRO DI SINTESI

25

1. Il quadro generale 25

2. L’attività delle multinazionali italiane all’estero 32

3. L’attività delle multinazionali estere in Italia 38

Box: La governance pubblica dell’attrazione degli investimenti esteri in Italia 43

3. LE PARTECIPAZIONI ITALIANE ALL’ESTERO

47

1. Il quadro generale 47

1.1. Le partecipazioni italiane all’estero per settore 47

1.2. Le direttrici geografiche 50

2. L’evoluzione nel tempo 57

2.1. Le dinamiche settoriali 59

2.2. Le dinamiche geografiche 62

3. I protagonisti 65

4. Le partecipazioni all’estero in attività manifatturiere 71

4.1. La distribuzione settoriale 71

4.2. Le dinamiche di lungo periodo 77

4.3. Le principali iniziative degli ultimi anni 83

5. Le partecipazioni all’estero negli altri settori 93

5.1. Agricoltura, silvicoltura e pesca 93

5.2. Industria estrattiva 94

5.3. Energia elettrica, gas, acqua e gestione dei rifiuti 96

5.4. Costruzioni 98

5.5. Commercio all’ingrosso e al dettaglio 100

5.6. Logistica e trasporti 102

INDICE

Copyright © 2017 - ICE - Agenzia per la promozione all’estero e l’internazionalizzazione delle imprese italiane. La ricerca alla base del presente Rapporto è stata condotta da R&P-Ricerche e Progetti in collaborazione con il DIG-Politecnico di Milano.

Il testo è stato redatto da Sergio Mariotti (DIG-Politecnico di Milano) e Marco Mutinelli (DIMI-Università degli Studi di Brescia).

La responsabilità in merito ai risultati dell’indagine e di quanto scritto nel presente Rapporto è esclusivamente degli autori.

5.7. Servizi di alloggio e ristorazione 104

5.8. Servizi ICT e di comunicazione 105

5.9. Altri servizi alle imprese 108

5.10. Istruzione, sanità, altri servizi 110

4. LE PARTECIPAZIONI ESTERE IN ITALIA

113

1. Il quadro generale 113

2. La geografia delle partecipazioni dall’estero 120

2.1. Le multinazionali estere attive in Italia 120

2.2. La distribuzione territoriale delle imprese partecipate 131

3. Le partecipazioni estere nell’industria manifatturiera 134

3.1. La distribuzione settoriale 134

3.2. La dinamica di lungo periodo 138

3.3. Le principali iniziative degli ultimi anni 147

4. Le partecipazioni estere negli altri settori 157

4.1. Agricoltura, silvicoltura e pesca 157

4.2. Industria estrattiva 158

4.3. Energia elettrica, gas, acqua e gestione dei rifiuti 158

4.4. Costruzioni 159

4.5. Commercio all’ingrosso e al dettaglio 160

4.6. Logistica e trasporti 162

4.7. Servizi di alloggio e ristorazione 164

4.8. Servizi ICT e di comunicazione 165

4.9. Altri servizi alle imprese 167

4.10. Istruzione, sanità, altri servizi 168

APPENDICE METODOLOGICA

171

1. La metodologia di base e le fonti 171

2. Le differenze rispetto alle analisi basate sugli IDE 174

RIFERIMENTI BIBLIOGRAFICI

177

Introduzione 5

La ricerca “Italia multinazionale” studia l’internazionalizzazione delle imprese del nostro Paese via investimenti diretti esteri (IDE) in entrata e in uscita. La ricerca si basa

princi-palmente sulle informazioni estratte dalla banca dati REPRINT, sviluppata da R&P in

collaborazione con il Politecnico di Milano e ICE-Agenzia, che da ormai trent’anni si

pone l’ambizioso obiettivo di censire sia le imprese multinazionali (IMN) a base italiana

e le relative partecipate all’estero, sia le imprese italiane partecipate da IMN a base

estera e i relativi investitori esteri.

Per ciascuna impresa italiana – casamadre o partecipata – coinvolta nei processi considerati, nella banca dati vengono raccolti i dati economici essenziali (fatturato, dipendenti, valore aggiunto, tipologia produttiva, localizzazione delle attività, struttura proprietaria, ecc.), con riguardo a tutti gli asset che definiscono la sua dimensione mul-tinazionale, ovvero relativi ad attività produttive, commerciali, di ricerca e di servizio. Ciò consente di svolgere analisi circa la consistenza, la qualità e la dinamica della multinazionalizzazione attiva (in uscita) e passiva (in entrata) delle imprese italiane, sia a livello aggregato, sia disaggregate per settori di attività e variabili geografiche (aree e paesi di origine/destinazione degli investimenti, localizzazione territoriale delle imprese italiane investitrici all’estero e partecipate da IMN estere).

Giova osservare come la presente edizione della ricerca presenti alcune rilevanti novità rispetto al passato. In primo luogo, la ricerca “Italia Multinazionale” assume cadenza annuale, anziché biennale, in virtù del crescente impatto sul sistema economico dei processi di integrazione internazionale delle imprese e del ruolo centrale assunto dalle politiche di attrazione degli investimenti diretti esteri nella politica estera dell’Italia. In secondo luogo, e proprio per i motivi sopra rintetizzati, è stato significativamente ampliato il campo di analisi, in precedenza focalizzato sulle attività industriali e sulle attività di servizio a esse più strettamente collegati.1 La copertura della banca dati

REPRINT è stata allargata sino a comprendere anche l’intero insieme delle attività

primarie (includendo quindi anche agricoltura, silvicoltura e pesca) e la gran parte delle attività terziarie. Restano dunque esclusi dalla rilevazione soltanto i servizi finanziari (banche, assicurazioni e altri servizi finanziari) e i servizi immobiliari.

Alcune brevi note di carattere metodologico appaiono indispensabili per contestualizza-re le analisi svolte nelle seguenti pagine.2

1. Più precisamente, i settori considerati fino alla precedente edizione erano i seguenti: industria estrattiva e manifatturiera; produzione di energia elettrica, gas, acqua potabile; costruzioni; commercio all’ingrosso; logistica e trasporti; servizi ICT; altri servizi professionali.

2. La metodologia seguita ai fini della rilevazione delle imprese oggetto di indagine è più ampiamente pre-sentata in Appendice al presente volume. Ivi sono elencate anche le principali fonti informative utilizzate nell’ambito della rilevazione.

Introduzione 5

6 Introduzione

L’ambito di indagine riguarda le modalità di internazionalizzazione di natura equity e include le partecipazioni azionarie di maggioranza, paritarie e di minoranza qualificata in sussidiarie, filiali, affiliate, joint venture, nonché gli incroci azionari a supporto di alleanze strategiche, purchè la quota assunta dall’investitore sia tale da consentirgli di avere voce in merito alle decisioni strategiche dell’impresa partecipata (ciò costituisce il discrimine tra investimenti diretti e investimenti di portafoglio).

Al riguardo è bene sottolineare come la rilevazione non si limiti alle sole iniziative che determinano flussi di IDE, poiché, come noto, solo una parte, ancorché rilevante, delle

suddette operazioni internazionali si finanziano tramite movimenti registrati nella bilancia dei pagamenti, essendo possibile reperire risorse finanziarie complementari sui mercati di insediamento. Dall’indagine è viceversa esclusa quell’ampia varietà di accordi non equity con cui le imprese danno impulso al proprio coinvolgimento estero: la numerosità e l’articolazione di queste forme sono tali da rendere la loro rilevazione fuori dalla portata della presente ricerca.

Infine, non vengono censite le forme di imprenditorialità estera, ovverosia la nascita di imprese a opera di imprenditori di origine straniera. Nel passato, il nostro Paese è stato oggetto di attenzione da parte di imprenditori esteri che hanno fondato imprese che non sono divenute parte di IMN, ovvero che non hanno stabilito legami proprietari con

imprese localizzate nel paese di origine dell’imprenditore: nomi come Sutter, Hoepli, Niggeler & Kupfer, evocano tale processo storico. Anche oggi sono assai numerose le imprese, artigiane e non, avviate da imprenditori stranieri immigrati in Italia. Secondo una ricerca dell’Ufficio Studi della CGIA di Mestre, a fine 2014 erano oltre 733.500 le

aziende guidate da imprenditori stranieri, con un incremento del 22,5 per cento rispetto al 2008. Tali imprese si concentrano principalmente nelle attività commerciali e nei ser-vizi alla persona, ma con una presenza di un certo rilievo anche nei settori tradizionali dell’industria manifatturiera (in particolare tessile, abbigliamento, pelletteria e calza-ture). Tra i paesi di provenienza degli imprenditori attivi in Italia spiccano Marocco (74.500), Romania (70mila) e Cina (69mila); proprio la Cina vanta il maggior tasso di crescita, con un incremento del 39,2 per cento rispetto all’inizio della crisi economica. Simmetricamente non vengono considerate, sul fronte opposto, le iniziative imprendito-riali avviate all’estero da cittadini italiani. La presenza di imprenditori italiani all’estero è da tempo consolidata: il nostro Paese esporta skills imprenditoriali, soprattutto nel campo delle attività di tradizionale competitività dell’industria nazionale. I protagonisti di tale processo sono molteplici: soggetti che non hanno mai avuto o hanno abbandonato precedenti attività in Italia, ma anche familiari e collaboratori di imprenditori operativi nel Paese. Si è così estesa nel tempo quell’area “grigia” di iniziative che esprimono i legami cooperativi formali e informali esistenti tra nuovi imprenditori e imprese italiane che hanno delocalizzato fasi e prodotti e costruito una rete di collaborazioni produttive internazionali. Si tratta in alcuni casi di processi altamente pervasivi, ma che, salvo eccezioni rilevate, non configurano la nascita di una IMN, sia perché mancano strutture

proprietarie formali che integrino le attività, sia perché talvolta le relazioni di proprietà sono sostituite dai legami familiari.

All’interno dei confini così delimitati, l’indagine si avvale di un metodo consolidato e dell’esperienza accumulata in trent’anni d’ininterrotta osservazione dei processi di internazionalizzazione attiva e passiva delle imprese italiane.

Introduzione 6

6 Introduzione

L’ambito di indagine riguarda le modalità di internazionalizzazione di natura equity e include le partecipazioni azionarie di maggioranza, paritarie e di minoranza qualificata in sussidiarie, filiali, affiliate, joint venture, nonché gli incroci azionari a supporto di alleanze strategiche, purchè la quota assunta dall’investitore sia tale da consentirgli di avere voce in merito alle decisioni strategiche dell’impresa partecipata (ciò costituisce il discrimine tra investimenti diretti e investimenti di portafoglio).

Al riguardo è bene sottolineare come la rilevazione non si limiti alle sole iniziative che determinano flussi di IDE, poiché, come noto, solo una parte, ancorché rilevante, delle

suddette operazioni internazionali si finanziano tramite movimenti registrati nella bilancia dei pagamenti, essendo possibile reperire risorse finanziarie complementari sui mercati di insediamento. Dall’indagine è viceversa esclusa quell’ampia varietà di accordi non equity con cui le imprese danno impulso al proprio coinvolgimento estero: la numerosità e l’articolazione di queste forme sono tali da rendere la loro rilevazione fuori dalla portata della presente ricerca.

Infine, non vengono censite le forme di imprenditorialità estera, ovverosia la nascita di imprese a opera di imprenditori di origine straniera. Nel passato, il nostro Paese è stato oggetto di attenzione da parte di imprenditori esteri che hanno fondato imprese che non sono divenute parte di IMN, ovvero che non hanno stabilito legami proprietari con

imprese localizzate nel paese di origine dell’imprenditore: nomi come Sutter, Hoepli, Niggeler & Kupfer, evocano tale processo storico. Anche oggi sono assai numerose le imprese, artigiane e non, avviate da imprenditori stranieri immigrati in Italia. Secondo una ricerca dell’Ufficio Studi della CGIA di Mestre, a fine 2014 erano oltre 733.500 le

aziende guidate da imprenditori stranieri, con un incremento del 22,5 per cento rispetto al 2008. Tali imprese si concentrano principalmente nelle attività commerciali e nei ser-vizi alla persona, ma con una presenza di un certo rilievo anche nei settori tradizionali dell’industria manifatturiera (in particolare tessile, abbigliamento, pelletteria e calza-ture). Tra i paesi di provenienza degli imprenditori attivi in Italia spiccano Marocco (74.500), Romania (70mila) e Cina (69mila); proprio la Cina vanta il maggior tasso di crescita, con un incremento del 39,2 per cento rispetto all’inizio della crisi economica. Simmetricamente non vengono considerate, sul fronte opposto, le iniziative imprendito-riali avviate all’estero da cittadini italiani. La presenza di imprenditori italiani all’estero è da tempo consolidata: il nostro Paese esporta skills imprenditoriali, soprattutto nel campo delle attività di tradizionale competitività dell’industria nazionale. I protagonisti di tale processo sono molteplici: soggetti che non hanno mai avuto o hanno abbandonato precedenti attività in Italia, ma anche familiari e collaboratori di imprenditori operativi nel Paese. Si è così estesa nel tempo quell’area “grigia” di iniziative che esprimono i legami cooperativi formali e informali esistenti tra nuovi imprenditori e imprese italiane che hanno delocalizzato fasi e prodotti e costruito una rete di collaborazioni produttive internazionali. Si tratta in alcuni casi di processi altamente pervasivi, ma che, salvo eccezioni rilevate, non configurano la nascita di una IMN, sia perché mancano strutture

proprietarie formali che integrino le attività, sia perché talvolta le relazioni di proprietà sono sostituite dai legami familiari.

All’interno dei confini così delimitati, l’indagine si avvale di un metodo consolidato e dell’esperienza accumulata in trent’anni d’ininterrotta osservazione dei processi di internazionalizzazione attiva e passiva delle imprese italiane.

Introduzione 7

La banca dati REPRINT, così costituita, è in grado di offrire un censimento pressoché

esaustivo, le cui lacune, dal punto di vista della rilevanza economica dei fenomeni, sono di natura marginale. In particolare, l’ambizioso obiettivo di coprire l’intero universo delle imprese partecipate (all’estero da parte di imprese italiane e in Italia da parte IMN

estere) è da considerarsi ragionevolmente raggiungibile solo per le imprese il cui giro d’affari supera la soglia di 2,5 milioni di euro. Tale soglia non è tuttavia utilizzata per escludere le partecipazioni di taglia a essa inferiore individuate nel corso delle attività di ricerca. Più semplicemente, al di sotto di tale soglia non è garantita l’identificazione della totalità delle iniziative.

Il presente volume illustra i risultati della rilevazione svolta nel corso del 2015, del 2016 e del primo semestre 2017, aggiornando le statistiche descrittive e le interpretazioni contenute nei precedenti rapporti “Italia Multinazionale” (Mariotti e Mutinelli 2005, 2007, 2008, 2009, 2010, 2012; Mariotti et al., 2016). Esso si articola come segue.

Il primo capitolo delinea le principali tendenze degli IDE nel mondo, con particolare

attenzione al periodo più recente e agli effetti della crisi economica e finanziaria globale (par. 1). Nel contesto così delineato viene analizzata la posizione dell’Italia come pae-se sia di origine, sia di destinazione degli IDE, confrontandola con quella dei maggiori

paesi UE (par. 2).

Il secondo capitolo riporta i principali risultati della ricerca riguardante l’internazionaliz-zazione attiva e passiva tramite IDE delle imprese italiane. Le analisi tengono conto

anche dei principali investimenti (delle imprese italiane all’estero e di IMN estere in

Italia) che hanno avuto luogo nel corso del 2016 e nei primi mesi del 2017. In appen-dice al capitolo è inserito un box di approfondimento circa i recenti sviluppi che hanno riguardato la governance pubblica dell’attrazione degli investimenti diretti esteri in Italia. Le politiche di attrazione degli investimenti esteri hanno acquisito negli ultimi anni un ruolo sempre più centrale nella politica estera del nostro Paese e in questo ambito ICE

-Agenzia giuoca un ruolo centrale, essendole stata affidata l’attuazione del Piano di Promozione.

I due capitoli successivi sono dedicati rispettivamente all’internazionalizzazione attiva (capitolo 3) e passiva (capitolo 4) delle imprese italiane. In essi vengono svolte analisi di dettaglio, con riguardo alla situazione alla fine del 2015 e alle dinamiche di breve e di lungo periodo, sia a livello aggregato, sia con riferimento alle principali caratteristiche strutturali delle imprese coinvolte (settori di attività, aree e paesi di origine/destinazione degli investimenti, localizzazione territoriale delle imprese italiane investitrici all’estero e partecipate da IMN estere).

A conclusione di questa breve introduzione, sia concesso agli autori un rapido ma sen-tito saluto di commiato a Ruggero Cominotti, che per primo ha promosso nel lontano 1966 una ricerca sulle imprese a capitale estero in Italia e che ha poi dato avvio a metà degli anni ’80 alle ricerche “Italia Multinazionale”, coordinandole poi per molti anni.

Capitolo 1 ⎜ Il quadro di riferimento 11

IL QUADRO INTERNAZIONALE

1. Le tendenze mondiali degli investimenti diretti esteri

Nel complesso, gli ultimi trent’anni hanno visto una straordinaria crescita dei flussi e degli stock di investimenti diretti esteri (IDE). Nel 1980 il livello annuale dei flussi di IDE

era inferiore a 50 miliardi di dollari e ancora nel 1990 era pari a 200 miliardi di dollari. Nel successivo decennio, il volume dei flussi è decollato, con tassi di crescita così ele-vati da lasciare prevedere successive scosse di aggiustamento. Dal 1990 a oggi i flussi e gli stock di IDE sono cresciuti a tassi medi annui, rispettivamente, nell’ordine dell’8

per cento e del 10 per cento. Nello stesso periodo, il tasso medio annuo di crescita delle esportazioni mondiali è stato pari al 6,1 per cento, quello degli investimenti fissi lordi e del PIL mondiale al 4,6 per cento (tab. 1.1).

Tabella 1.1 – Selezionati indicatori degli IDE e della produzione internazionale, 1990-2016 (valori in miliardi USD)

1990 2005-07 (media) 2008-10 (media) 2001-13 (media) 2014 2015 2016 Flussi e stock di IDE (valori in miliardi USD)

Flussi di IDE in entrata 205 1.426 1.358 1.542 1.324 1.774 1.746

Flussi di IDE in uscita 244 1.459 1.402 1.455 1.253 1.594 1.452

Stock di IDE in entrata 2.197 14.496 17.975 22.786 25.108 25.191 26.728

Stock di IDE in uscita 2.254 15.184 18.704 23.001 24.686 24.925 26.160

Cross-border M&As 98 729 417 381 538 735 869

Dati riferiti alle affiliate estere delle imprese multinazionali (valori in miliardi USD)

Vendite totali 5.097 19.973 25.836 30.749 33.476 36.069 37.570 Valore aggiunto 1.073 4.636 6.097 6.774 7.355 8.068 8.355 Attività totali 4.595 41.140 75.078 85.032 104.931 108.621 112.883 Esportazioni 1.444 4.976 6.014 7.467 7.854 6.974 6.812 Occupazione (migliaia) 21.438 49.478 60.626 69.297 75.565 79.817 62.140

Indicatori della produzione internazionale (valori in miliardi USD)

PIL 23.464 52.331 60.718 73.553 78.501 74.178 75.259

Investimenti fissi lordi 5.797 12.431 13.499 17.634 19.410 18.533 18.451

Royalties 29 172 181 275 330 326 328

Esportazioni di beni e servizi 4.424 14.952 15.702 22.650 23.563 20.921 20.437 Fonte: elaborazioni su dati UNCTAD (World Investment Reports, varie edizioni).

In favore della crescita degli IDE hanno agito diversi fattori, che hanno determinato una

maggiore mobilità internazionale delle attività economiche: (i) la liberalizzazione degli scambi commerciali e degli investimenti internazionali a livello mondiale e regionale (UE, Nafta, Asean, Mercosur); (ii) l’apertura delle economie domestiche e le politiche di

deregulation (con la fine dei monopoli pubblici e le privatizzazioni dei servizi di pubblica

utilità, in particolare); (iii) i progressi tecnologici e la forte riduzione dei costi di trasporto

Indice 99

Capitolo 1 | Il quadro internazionale

10 Capitolo 1 ç Il quadro internazionale

e di comunicazione; (iv) la diffusione su vasta scala di procedure e strumenti standar-dizzati nel trasferimento e lo scambio delle merci (container) e dei dati (informatica e telecomunicazioni).

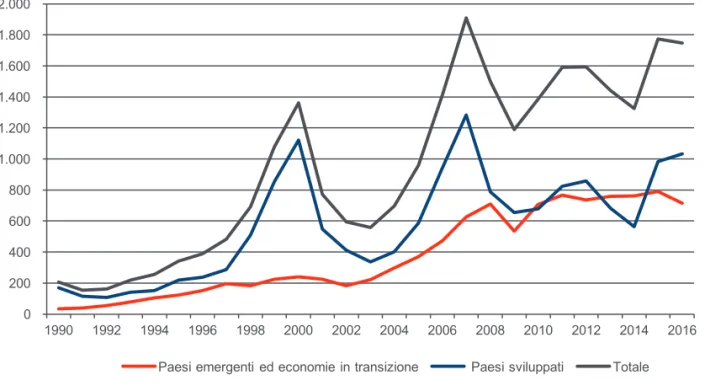

In questo contesto di crescita non sono mancate improvvise e violente fluttuazioni, che hanno evidenziato una stretta correlazione tra l’andamento congiunturale dell’econo-mia mondiale e la dinamica (amplificata) degli IDE (fig. 1.1).

Brusche contrazioni dei flussi si sono avute nel 1991-1992, in corrispondenza della prima guerra del Golfo; nel 2000-2002, quando si sono sommati l’esplosione della bolla della new economy, il crollo dei mercati finanziari, l’attentato dell’11 settembre e la preparazione della guerra in Iraq; infine, a partire dalla metà del 2008, con la deflagra-zione della crisi finanziaria internazionale. Tra il 2007 e il 2009 la contradeflagra-zione dei flussi di IDE è stata nell’ordine del 40-50 per cento1 e ha trovato rispondenza in un più

generale arretramento dei movimenti di capitali, dovuto principalmente al desiderio degli investitori internazionali di contenere il rischio, orientandosi verso destinazioni più sicure, quali i titoli pubblici dei paesi più solidi. Tale contrazione ha colpito soprattutto i flussi verso i paesi industrializzati, dimezzatisi in soli due anni, ma non ha risparmiato quelli verso i paesi emergenti e le economie in transizione, cresciuti ancora del 13,6 per cento nel 2008, grazie all’effetto di “trascinamento” dei progetti varati prima della crisi, ma poi caduti (-24,6 per cento) l’anno successivo, con un consuntivo pari a -14,4 per cento tra il 2007 e il 2009.

Figura 1.1 – Flussi mondiali di IDE in entrata e loro ripartizione per gruppo di economie, 1990-2016

Fonte: elaborazioni su dati UNCTAD (2017).

1. A seconda si considerino i flussi in entrata o i flussi in uscita. Le differenze tra le due grandezze si spie-gano con difformità metodologiche tra i paesi e problemi di varia natura nelle rilevazioni statistiche.

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Paesi emergenti ed economie in transizione Paesi sviluppati Totale

10 Capitolo 1 ç Il quadro internazionale

e di comunicazione; (iv) la diffusione su vasta scala di procedure e strumenti standar-dizzati nel trasferimento e lo scambio delle merci (container) e dei dati (informatica e telecomunicazioni).

In questo contesto di crescita non sono mancate improvvise e violente fluttuazioni, che hanno evidenziato una stretta correlazione tra l’andamento congiunturale dell’econo-mia mondiale e la dinamica (amplificata) degli IDE (fig. 1.1).

Brusche contrazioni dei flussi si sono avute nel 1991-1992, in corrispondenza della prima guerra del Golfo; nel 2000-2002, quando si sono sommati l’esplosione della bolla della new economy, il crollo dei mercati finanziari, l’attentato dell’11 settembre e la preparazione della guerra in Iraq; infine, a partire dalla metà del 2008, con la deflagra-zione della crisi finanziaria internazionale. Tra il 2007 e il 2009 la contradeflagra-zione dei flussi di IDE è stata nell’ordine del 40-50 per cento1 e ha trovato rispondenza in un più

generale arretramento dei movimenti di capitali, dovuto principalmente al desiderio degli investitori internazionali di contenere il rischio, orientandosi verso destinazioni più sicure, quali i titoli pubblici dei paesi più solidi. Tale contrazione ha colpito soprattutto i flussi verso i paesi industrializzati, dimezzatisi in soli due anni, ma non ha risparmiato quelli verso i paesi emergenti e le economie in transizione, cresciuti ancora del 13,6 per cento nel 2008, grazie all’effetto di “trascinamento” dei progetti varati prima della crisi, ma poi caduti (-24,6 per cento) l’anno successivo, con un consuntivo pari a -14,4 per cento tra il 2007 e il 2009.

Figura 1.1 – Flussi mondiali di IDE in entrata e loro ripartizione per gruppo di economie, 1990-2016

Fonte: elaborazioni su dati UNCTAD (2017).

1. A seconda si considerino i flussi in entrata o i flussi in uscita. Le differenze tra le due grandezze si spie-gano con difformità metodologiche tra i paesi e problemi di varia natura nelle rilevazioni statistiche.

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Paesi emergenti ed economie in transizione Paesi sviluppati Totale

Capitolo 1 ç Il quadro internazionale 11

Nonostante il perdurare della crisi economico-finanziaria, nel 2010 e nel 2011 i flussi di IDE hanno evidenziato un significativo recupero (+16,3 per cento e +15 per cento,

rispettivamente), sino a tornare su livelli simili alla media del periodo immediatamente antecedente la crisi. Di tale ripresa hanno beneficiato sia i paesi avanzati (+26 per cento nel biennio), sia soprattutto i paesi emergenti e in transizione (+43,2 per cento). Dopo un 2012 sostanzialmente stabile, ma caratterizzato dal manifestarsi della crisi dei debiti sovrani, gli IDE hanno subito un nuovo, forte calo (-9,4 per cento nel 2013 e -8,3

per cento nel 2014). L’andamento è stato determinato da un vero e proprio crollo dei flussi d’investimento verso i paesi industrializzati (-34,3 per cento nel biennio), mentre i flussi verso i paesi in via di sviluppo e le economie in transizione hanno proseguito nel loro trend di crescita, sia pure con qualche oscillazione. Come effetto di queste dinamiche, nel 2013 e nel 2014, per la prima volta, i flussi di IDE verso i paesi in via di

sviluppo e le economie in transizione hanno superato in valore i flussi diretti verso i paesi avanzati, che ancora nel 2000 rappresentavano oltre l’80 per cento del totale. Nel 2015 si è infine determinata una forte ripresa dei flussi, risaliti a 1.774 miliardi di dollari (+34 per cento), il livello più alto toccato dal 2008, anno di inizio della crisi economica e finanziaria globale. Tale crescita è stata determinata dalla forte ripresa degli IDE verso i paesi avanzati (+74,7 per cento), che sono tornati a prevalere su quelli

verso i paesi in via di sviluppo e le economie in transizione. Si tratta in gran parte di fusioni e acquisizioni (M&As), una parte non trascurabile delle quali è stata guidata da riconfigurazioni su scala globale (soprattutto cambiamenti degli assetti proprietari) da parte di imprese multinazionali (IMN) dei paesi avanzati. Scontando tale componente,

l’aumento degli IDE sarebbe stato alquanto più contenuto, nell’ordine del 15 per cento

su scala mondiale.

Infine, nel 2016 i flussi globali di IDE in entrata hanno registrato un calo dell’1,6 per

cento rispetto al 2015, attestandosi a 1.746 miliardi di dollari. I consuntivi sono peraltro risultati migliori delle aspettative: la stessa UNCTAD aveva previsto a metà anno che la

riduzione dei flussi potesse risultare nell’ordine del 10-15 per cento, a fronte della fragilità dell’economia globale, della persistente debolezza della domanda aggregata, della crescita lenta di alcuni paesi esportatori di materie prime, dell’introduzione di politiche atte a contrastare le fusioni finalizzate all’inversione fiscale (come nel caso dell’annunciata fusione tra la statunitense Pfizer e l’irlandese Allergan, annullata a seguito delle contromosse del Tesoro statunitense) e del calo dei profitti delle IMN.

La sostanziale tenuta dei livelli globali degli IDE si deve all’ulteriore crescita dei flussi

verso i paesi sviluppati (+4,9 per cento rispetto al 2015 e +83,3 per cento rispetto al 2014). Tali flussi sono tornati a superare la soglia dei mille miliardi di dollari, pur restando inferiori per circa il 20 per cento al livello record del 2007 (1.032 miliardi di dollari contro 1.284). Nel dettaglio, i flussi verso i paesi UE sono stati pari a 566 miliardi di dollari, grazie alla crescita degli investimenti diretti verso il Regno Unito (il primo paese destinatario nell’UE e il secondo a livello mondiale dopo gli Stati Uniti, i quali hanno attratto IDE per un valore di 391 miliardi di dollari), i Paesi Bassi, il Belgio e

l’Italia (che ha registrato un incremento del 50 per cento rispetto al 2015). Gli altri paesi europei non UE hanno invece registrato una flessione, in alcuni casi consistente. Di converso, si registra un’inversione di tendenza per i flussi diretti verso i paesi in via di sviluppo e in transizione, calati complessivamente del 9,6 per cento nel 2016, a 714 miliardi di dollari. Il calo ha riguardato tutte le aree geografiche e soprattutto Asia cen-tro-orientale e orientale e America centro-meridionale. Unica eccezione i flussi verso i paesi in transizione, cresciuti dell’81,1 per cento grazie in particolare alla Russia, dove i

Indice 1111

16 Capitolo 1 ç Il quadro di riferimento

flussi sono triplicati da 12 a 38 miliardi di dollari.2 La quota spettante ai paesi in via di

sviluppo e in transizione si è così ridotta al 40,9 per cento dei flussi globali di IDE, a

fronte del 57,4 per cento toccato nel 2014.

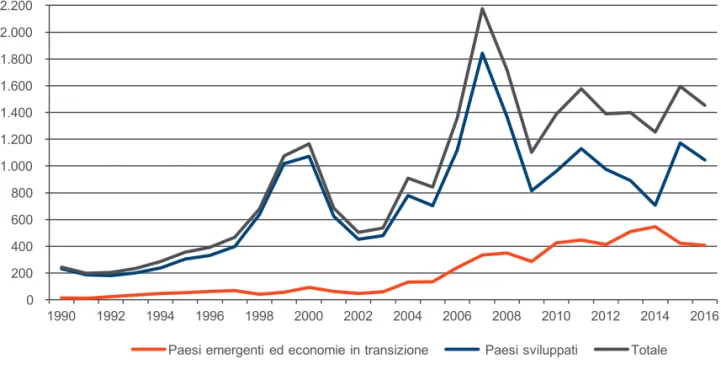

Parallelamente, si è arrestata la tendenza che dall’inizio del millennio vedeva crescere il ruolo dei paesi in via di sviluppo e delle economie in transizione come luoghi di origine degli IDE: la loro quota, nell’intorno del 10 per cento a inizio millennio, era salita

a una media del 30 per cento dei flussi globali nel periodo post-crisi, con una punta del 42,5 per cento nel 2014 (fig. 1.2). Negli ultimi due anni la quota dei paesi in via di sviluppo e delle economie in transizione è tornata al di sotto del 30 per cento, a causa principalmente del crollo degli IDE in uscita da Russia, Hong Kong, Singapore,

Indone-sia e MalayIndone-sia nel 2015 e dall’America Latina nel 2016 (-97,6 per cento); il forte incremento degli IDE cinesi (+43,5 per cento) non è stato sufficiente a invertire la

tendenza.

Tra i paesi avanzati, gli Stati Uniti si confermano il primo paese investitore all’estero, con 299 miliardi di dollari nel 2016; i flussi in uscita dall’Europa registrano una contrazione di oltre il 20 per cento, a causa soprattutto degli andamenti negativi di Irlanda, Germania e dei paesi non UE (mentre l’Italia registra una crescita del 12,4 per cento); crescono invece gli investimenti provenienti dagli “altri paesi avanzati”, grazie alle buone dinamiche di Giappone, Israele e Australia.

Figura 1.2 – Flussi mondiali di IDE in uscita e loro ripartizione per gruppo di economie, 1990-2016

Fonte: elaborazioni su dati UNCTAD (2017).

2. Tale incremento è dovuto principalmente alla privatizzazione di alcune imprese a controllo pubblico e a investimenti nel settore minerario in Kazakistan.

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 2.200 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Paesi emergenti ed economie in transizione Paesi sviluppati Totale

16 Capitolo 1 ç Il quadro di riferimento

flussi sono triplicati da 12 a 38 miliardi di dollari.2 La quota spettante ai paesi in via di

sviluppo e in transizione si è così ridotta al 40,9 per cento dei flussi globali di IDE, a

fronte del 57,4 per cento toccato nel 2014.

Parallelamente, si è arrestata la tendenza che dall’inizio del millennio vedeva crescere il ruolo dei paesi in via di sviluppo e delle economie in transizione come luoghi di origine degli IDE: la loro quota, nell’intorno del 10 per cento a inizio millennio, era salita

a una media del 30 per cento dei flussi globali nel periodo post-crisi, con una punta del 42,5 per cento nel 2014 (fig. 1.2). Negli ultimi due anni la quota dei paesi in via di sviluppo e delle economie in transizione è tornata al di sotto del 30 per cento, a causa principalmente del crollo degli IDE in uscita da Russia, Hong Kong, Singapore,

Indone-sia e MalayIndone-sia nel 2015 e dall’America Latina nel 2016 (-97,6 per cento); il forte incremento degli IDE cinesi (+43,5 per cento) non è stato sufficiente a invertire la

tendenza.

Tra i paesi avanzati, gli Stati Uniti si confermano il primo paese investitore all’estero, con 299 miliardi di dollari nel 2016; i flussi in uscita dall’Europa registrano una contrazione di oltre il 20 per cento, a causa soprattutto degli andamenti negativi di Irlanda, Germania e dei paesi non UE (mentre l’Italia registra una crescita del 12,4 per cento); crescono invece gli investimenti provenienti dagli “altri paesi avanzati”, grazie alle buone dinamiche di Giappone, Israele e Australia.

Figura 1.2 – Flussi mondiali di IDE in uscita e loro ripartizione per gruppo di economie, 1990-2016

Fonte: elaborazioni su dati UNCTAD (2017).

2. Tale incremento è dovuto principalmente alla privatizzazione di alcune imprese a controllo pubblico e a investimenti nel settore minerario in Kazakistan.

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000 2.200 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 Paesi emergenti ed economie in transizione Paesi sviluppati Totale

Capitolo 1 ç Il quadro internazionale 13

Per il biennio 2017-18, l’UNCTAD prevede una modesta ripresa dei flussi globali di IDE,

favorita dalla ripresa economica dei paesi avanzati. Tuttavia, ben difficilmente si potrà tornare ai livelli pre-crisi, date le forti incertezze e instabilità che caratterizzano l’attuale contesto, quali la Brexit, la volontà annunciata da Trump di rinegoziare il Nafta e altri accordi commerciali, la persistente fragilità di alcuni mercati emergenti e i rischi geo-politici dovuti al perdurare di conflitti regionali.

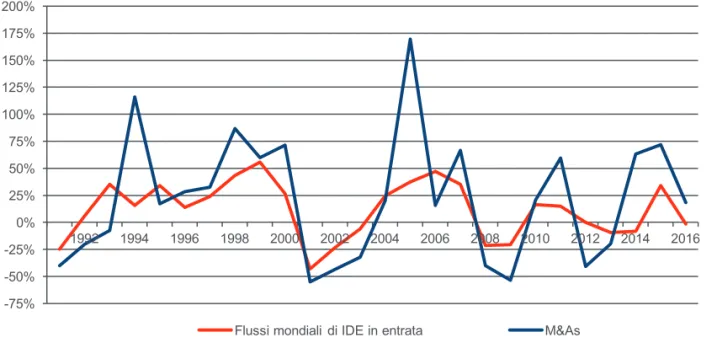

A completamento dell’analisi, è utile analizzare la composizione degli IDE nelle loro due

componenti fondamentali, ovvero le cross-border M&As e gli investimenti greenfield. Confrontando la dinamica dei flussi mondiali di IDE con l’andamento delle cross-border M&As (fig. 1.3), emerge in modo nitido come tali operazioni, per loro natura più volatili,

siano state le principali responsabili delle forti oscillazioni nell’andamento mondiale degli IDE verificatesi dagli anni Novanta ad oggi, a fronte della maggiore stabilità della

componente greenfield.

Anche nel 2016 le fusioni e acquisizioni si confermano la componente più importante nei paesi avanzati (+24 per cento rispetto all’anno precedente, grazie soprattutto ad alcune operazioni di grande ammontare avvenute nel settore manifatturiero), mentre nei paesi in via di sviluppo le acquisizioni sono diminuite del 17,8 per cento, con un’evidente correlazione con le dinamiche già osservate per gli IDE in entrata.

Figura 1.3 – Variazioni percentuali rispetto all’anno precedente dei flussi mondiali

di IDE in entrata e del valore delle cross-border M&As, 1990-2016

Fonte: elaborazioni su dati UNCTAD (2017).

Riguardo agli investimenti greenfield, utili indicazioni sono offerte dalla banca dati fDi Markets3, la quale dal 2003 censisce su scala mondiale i nuovi progetti d’investimento

3. Il database è curato da fDi Intelligence del Financial Times. Vanno sottolineati i limiti che fonti di questo

-75% -50% -25% 0% 25% 50% 75% 100% 125% 150% 175% 200% 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016

Flussi mondiali di IDE in entrata M&As

Indice 1313

18 Capitolo 1 ç Il quadro di riferimento

cross-border. Gli effetti della crisi finanziaria ed economica globale sui progetti ex-novo

appaiono evidenti a partire dal 2009, quando si registra una riduzione del 14,1 per cento nel numero dei progetti e del 26 per cento degli investimenti rispetto all’anno precedente (il quale aveva invece segnato una forte crescita rispetto al 2007 grazie all’effetto di “trascinamento” dei progetti già decisi e lanciati prima che la crisi defla-grasse in tutta la sua gravità, fig. 1.4).

Figura 1.4 – Numero di progetti d’investimento diretto estero greenfield e di

espansione nel mondo e loro valore, 2003-2016

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

Nel biennio 2010-2011 il numero dei progetti torna a crescere (rispettivamente +4,3 per cento e +8,3 per cento sull’anno precedente), ma diminuisce la loro dimensione media, con una contrazione nel valore aggregato degli investimenti (-17 per cento nel 2010, non compensata dal recupero del 2011, +5,6 per cento). Nel 2012 si registra un nuovo

dalle imprese minori, dato che la rilevazione si basa sugli annunci pubblici), sia per l’affidabilità nelle stime relative all’entità degli investimenti e al numero di posti di lavoro creati. D’altro canto, i dati sugli IDE, come

quelli pubblicati dall’UNCTAD e discussi in precedenza, includono anche flussi a debole rilevanza

econo-mica, come, ad esempio, i prestiti intra-gruppo (che obbediscono per lo più a logiche di ottimazione fiscale) e rendono difficile la lettura dei movimenti a livello di impresa, non distinguendo tra forme di crescita interna ed esterna.

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000 0 200 400 600 800 1.000 1.200 1.400 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Numero di progetti Valore (miliardi USD)

Numero di progetti Valore (miliardi USD)

18 Capitolo 1 ç Il quadro di riferimento

cross-border. Gli effetti della crisi finanziaria ed economica globale sui progetti ex-novo

appaiono evidenti a partire dal 2009, quando si registra una riduzione del 14,1 per cento nel numero dei progetti e del 26 per cento degli investimenti rispetto all’anno precedente (il quale aveva invece segnato una forte crescita rispetto al 2007 grazie all’effetto di “trascinamento” dei progetti già decisi e lanciati prima che la crisi defla-grasse in tutta la sua gravità, fig. 1.4).

Figura 1.4 – Numero di progetti d’investimento diretto estero greenfield e di

espansione nel mondo e loro valore, 2003-2016

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

Nel biennio 2010-2011 il numero dei progetti torna a crescere (rispettivamente +4,3 per cento e +8,3 per cento sull’anno precedente), ma diminuisce la loro dimensione media, con una contrazione nel valore aggregato degli investimenti (-17 per cento nel 2010, non compensata dal recupero del 2011, +5,6 per cento). Nel 2012 si registra un nuovo

dalle imprese minori, dato che la rilevazione si basa sugli annunci pubblici), sia per l’affidabilità nelle stime relative all’entità degli investimenti e al numero di posti di lavoro creati. D’altro canto, i dati sugli IDE, come

quelli pubblicati dall’UNCTAD e discussi in precedenza, includono anche flussi a debole rilevanza

econo-mica, come, ad esempio, i prestiti intra-gruppo (che obbediscono per lo più a logiche di ottimazione fiscale) e rendono difficile la lettura dei movimenti a livello di impresa, non distinguendo tra forme di crescita interna ed esterna.

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000 0 200 400 600 800 1.000 1.200 1.400 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Numero di progetti Valore (miliardi USD)

Numero di progetti Valore (miliardi USD)

Capitolo 1 ⎜ Il quadro di riferimento 17

calo sia del numero di progetti (-8,1 per cento), sia, in misura ben più rilevante, del valore degli investimenti (-34,4 per cento); ne consegue un’ulteriore riduzione della dimensione economica media dei progetti, che quasi si dimezza rispetto al 2008. Il tonfo del 2012 viene quasi interamente recuperato nel 2013 (+6,9 per cento il numero dei progetti, +22 per cento il loro valore aggregato), mentre gli anni recenti vedono un trend decrescente del numero dei progetti (-5,8 per cento nel 2014, -2,6 per cento nel 2015 e -2,9 per cento nel 2016) e un recupero in valore degli investimenti, che tornano a crescere a partire dal 2015 (+6,7 per cento e +6,6 per cento), dopo il calo del 2014 (-14,6 per cento). Come effetto di tale contrastata dinamica, nel 2016 il numero dei progetti d’investimento registra il valore più basso dal 2008 e anche il valore aggregato degli investimenti, nonostante la recente crescita, rimane attestato su livelli inferiori del 37 per cento rispetto al picco raggiunto del 2008.

Tabella 1.2 – Numero di progetti d’investimento diretto estero greenfield e di

espansione, per area di destinazione, 2003-2016

UE-28 Altri paesi europei AmericaNord America Latina orienteMedio PacificoAsia e Africa Mondo Numero di progetti 2003 3.804 409 2.747 137 250 2.079 68 9.494 2004 4.375 522 2.922 166 230 2.139 50 10.404 2005 4.742 517 3.165 97 284 1.922 73 10.800 2006 5.742 681 3.404 156 529 2.216 94 12.822 2007 6.271 675 3.181 260 373 2.115 76 12.951 2008 7.783 1.009 4.049 279 693 3.156 210 17.179 2009 6.903 839 3.472 272 510 2.558 201 14.755 2010 6.909 932 3.669 319 545 2.873 178 15.425 2011 7.310 966 4.160 318 645 3.174 254 16.827 2012 6.783 877 3.730 237 770 2.954 213 15.564 2013 7.614 959 3.739 333 648 3.110 323 16.726 2014 6.810 896 3.761 249 620 3.224 246 15.806 2015 6.759 912 3.504 243 510 3.244 231 15.403 2016 6.650 776 3.466 216 522 3.142 190 14.962 Incidenze percentuali 2003 40,1 4,3 28,9 1,4 2,6 21,9 0,7 100 2004 42,1 5,0 28,1 1,6 2,2 20,6 0,5 100 2005 43,9 4,8 29,3 0,9 2,6 17,8 0,7 100 2006 44,8 5,3 26,5 1,2 4,1 17,3 0,7 100 2007 48,4 5,2 24,6 2,0 2,9 16,3 0,6 100 2008 45,3 5,9 23,6 1,6 4,0 18,4 1,2 100 2009 46,8 5,7 23,5 1,8 3,5 17,3 1,4 100 2010 44,8 6,0 23,8 2,1 3,5 18,6 1,2 100 2011 43,4 5,7 24,7 1,9 3,8 18,9 1,5 100 2012 43,6 5,6 24,0 1,5 4,9 19,0 1,4 100 2013 45,5 5,7 22,4 2,0 3,9 18,6 1,9 100 2014 43,1 5,7 23,8 1,6 3,9 20,4 1,6 100 2015 43,9 5,9 22,7 1,6 3,3 21,1 1,5 100 2016 44,4 5,2 23,2 1,4 3,5 21,0 1,3 100

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

Globalmente, i nuovi progetti d’investimento internazionale (tabb. 1.2 e 1.3) hanno mostrato in questi ultimi anni le seguenti principali tendenze:

Indice 1515

16 Capitolo 1 ç Il quadro internazionale

– l’affermazione di alcuni paesi emergenti – in particolare Cina, India, Singapore ed Emirati Arabi – come nuovi grandi investitori internazionali, anche se il loro ruolo rimane ancora limitato rispetto a quello dei paesi della “Triade”, la cui quota rimane superiore all’80 per cento dei progetti e dei posti di lavoro creati;

– la forte attrattività dei paesi emergenti, in particolare dell’Asia (Cina, India, ma anche Vietnam, Filippine e Indonesia) e dell’America Latina (Brasile in primis, con Cile e Colombia in evidenza);

– il rafforzamento, tra i paesi sviluppati, del ruolo del Nord America e in particolare degli Stati Uniti, verso cui i progetti di investimento cross-border sono quasi triplicati in numero tra il 2003 e gli anni più recenti (dal 2010 in poi).

Tabella 1.3 – Numero di progetti d’investimento diretto estero greenfield e di

espansione, per area di origine, 2003-2016

UE-28 Altri paesi europei AmericaNord America Latina orienteMedio PacificoAsia e Africa Mondo Numero di progetti 2003 2.910 844 848 791 415 3.354 332 9.494 2004 3.516 776 840 808 412 3.781 271 10.404 2005 4.108 979 820 579 524 3.345 445 10.800 2006 4.969 899 972 647 770 4.100 465 12.822 2007 4.975 998 1.114 875 648 3.935 406 12.951 2008 5.859 1.429 1.300 1.214 1.184 5.319 874 17.179 2009 4.718 1.011 1.580 1.258 1.078 4.357 753 14.755 2010 4.973 1.063 1.883 1.259 988 4.565 694 15.425 2011 5.087 1.043 2.115 1.551 1.135 4.946 950 16.827 2012 4.774 932 1.996 1.403 1.047 4.532 880 15.564 2013 5.150 999 2.268 1.702 1.007 4.669 931 16.726 2014 5.074 705 2.342 1.353 798 4.743 791 15.806 2015 5.756 614 2.050 1.204 781 4.206 792 15.403 2016 5.035 731 2.090 1.249 756 4.425 676 14.962 Incidenze percentuali 2003 30,7 8,9 8,9 8,3 4,4 35,3 3,5 100 2004 33,8 7,5 8,1 7,8 4,0 36,3 2,6 100 2005 38,0 9,1 7,6 5,4 4,9 31,0 4,1 100 2006 38,8 7,0 7,6 5,0 6,0 32,0 3,6 100 2007 38,4 7,7 8,6 6,8 5,0 30,4 3,1 100 2008 34,1 8,3 7,6 7,1 6,9 31,0 5,1 100 2009 32,0 6,9 10,7 8,5 7,3 29,5 5,1 100 2010 32,2 6,9 12,2 8,2 6,4 29,6 4,5 100 2011 30,2 6,2 12,6 9,2 6,7 29,4 5,6 100 2012 30,7 6,0 12,8 9,0 6,7 29,1 5,7 100 2013 30,8 6,0 13,6 10,2 6,0 27,9 5,6 100 2014 32,1 4,5 14,8 8,6 5,0 30,0 5,0 100 2015 37,4 4,0 13,3 7,8 5,1 27,3 5,1 100 2016 33,7 4,9 14,0 8,3 5,1 29,6 4,5 100

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

16 Capitolo 1 ç Il quadro internazionale

– l’affermazione di alcuni paesi emergenti – in particolare Cina, India, Singapore ed Emirati Arabi – come nuovi grandi investitori internazionali, anche se il loro ruolo rimane ancora limitato rispetto a quello dei paesi della “Triade”, la cui quota rimane superiore all’80 per cento dei progetti e dei posti di lavoro creati;

– la forte attrattività dei paesi emergenti, in particolare dell’Asia (Cina, India, ma anche Vietnam, Filippine e Indonesia) e dell’America Latina (Brasile in primis, con Cile e Colombia in evidenza);

– il rafforzamento, tra i paesi sviluppati, del ruolo del Nord America e in particolare degli Stati Uniti, verso cui i progetti di investimento cross-border sono quasi triplicati in numero tra il 2003 e gli anni più recenti (dal 2010 in poi).

Tabella 1.3 – Numero di progetti d’investimento diretto estero greenfield e di

espansione, per area di origine, 2003-2016

UE-28 Altri paesi europei AmericaNord America Latina orienteMedio PacificoAsia e Africa Mondo Numero di progetti 2003 2.910 844 848 791 415 3.354 332 9.494 2004 3.516 776 840 808 412 3.781 271 10.404 2005 4.108 979 820 579 524 3.345 445 10.800 2006 4.969 899 972 647 770 4.100 465 12.822 2007 4.975 998 1.114 875 648 3.935 406 12.951 2008 5.859 1.429 1.300 1.214 1.184 5.319 874 17.179 2009 4.718 1.011 1.580 1.258 1.078 4.357 753 14.755 2010 4.973 1.063 1.883 1.259 988 4.565 694 15.425 2011 5.087 1.043 2.115 1.551 1.135 4.946 950 16.827 2012 4.774 932 1.996 1.403 1.047 4.532 880 15.564 2013 5.150 999 2.268 1.702 1.007 4.669 931 16.726 2014 5.074 705 2.342 1.353 798 4.743 791 15.806 2015 5.756 614 2.050 1.204 781 4.206 792 15.403 2016 5.035 731 2.090 1.249 756 4.425 676 14.962 Incidenze percentuali 2003 30,7 8,9 8,9 8,3 4,4 35,3 3,5 100 2004 33,8 7,5 8,1 7,8 4,0 36,3 2,6 100 2005 38,0 9,1 7,6 5,4 4,9 31,0 4,1 100 2006 38,8 7,0 7,6 5,0 6,0 32,0 3,6 100 2007 38,4 7,7 8,6 6,8 5,0 30,4 3,1 100 2008 34,1 8,3 7,6 7,1 6,9 31,0 5,1 100 2009 32,0 6,9 10,7 8,5 7,3 29,5 5,1 100 2010 32,2 6,9 12,2 8,2 6,4 29,6 4,5 100 2011 30,2 6,2 12,6 9,2 6,7 29,4 5,6 100 2012 30,7 6,0 12,8 9,0 6,7 29,1 5,7 100 2013 30,8 6,0 13,6 10,2 6,0 27,9 5,6 100 2014 32,1 4,5 14,8 8,6 5,0 30,0 5,0 100 2015 37,4 4,0 13,3 7,8 5,1 27,3 5,1 100 2016 33,7 4,9 14,0 8,3 5,1 29,6 4,5 100

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

Capitolo 1 ç Il quadro di riferimento 21

Con riferimento agli anni più recenti, si può sottolineare quanto segue:

–

gli Stati Uniti continuano a guidare la graduatoria tra i paesi di origine dei progetti di investimento, con circa il 21 per cento del totale. Al secondo posto sale nel 2016 la Germania, che supera il Regno Unito, mentre la Cina occupa ormai stabilmente la quarta posizione davanti a Francia e Giappone;–

l’India occupa dal 2015 la prima posizione tra i paesi destinatari, avendo superato la Cina e gli Stati Uniti. Tale posizione si è rafforzata nel 2016, grazie all’ulteriore cre-scita registrata dall’India (+16 per cento il numero dei progetti), comparativamente al calo della Cina (-10 per cento). Nel sud-est asiatico registrano una forte crescita Vietnam (+18 per cento), Malesia e Giappone (+13 per cento);–

il Brasile è interessato da una forte contrazione, a causa della crisi economica che ha colpito il paese: -21 per cento nel 2015 e -30 per cento nel 2016, quando il numero dei progetti si è ridotto a poco più di un terzo del massimo storico, raggiunto nel 2011. In decisa crescita invece Argentina (+128 per cento) e Messico (+20 per cento);–

il numero dei progetti di investimento diretti verso l’Europa torna nel 2015 vicino ai livelli massimi toccati prima della crisi (5.869 progetti, contro i 6.104 del 2008), per riportarsi nel 2016 nell’intorno dei valori medi del periodo recente (circa 5.200 progetti/anno). Il calo del 2016 (-12 per cento) è dovuto al crollo della Germania (-59 per cento rispetto all’anno precedente); tra i grandi paesi europei in calo anche Regno Unito (-12 per cento) e Francia (-8 per cento), mentre in controtendenza risultano Italia (+34 per cento) e Spagna (+33 per cento).2. La posizione dell’Italia

Nel quadro sopra delineato, la posizione dell’Italia non ha registrato cambiamenti di rilievo rispetto alle analisi svolte nei precedenti rapporti di ricerca (Mariotti e Mutinelli 2012; Mariotti et al., 2015). Nonostante una ripresa dei flussi di IDE in uscita e in

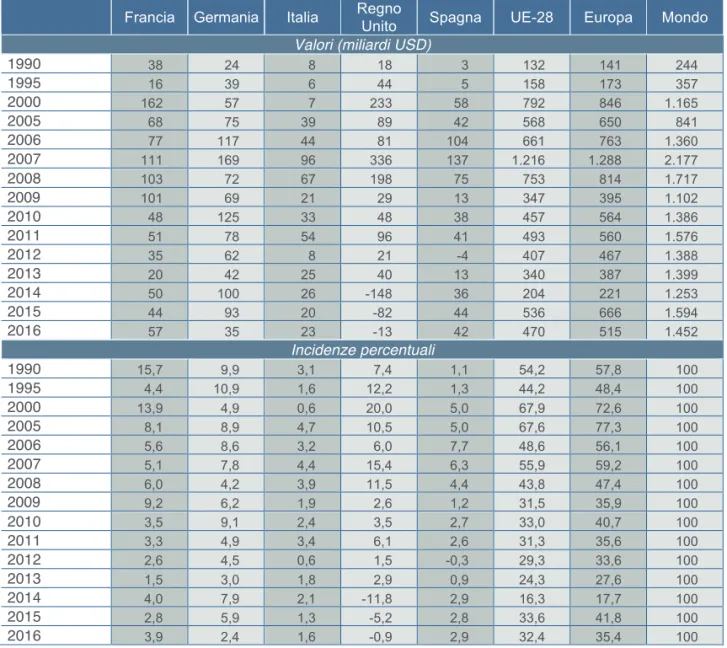

entrata a partire dal 2013, il grado di internazionalizzazione, sia attiva che passiva, del Paese continua a essere di molto inferiore a quello dei suoi maggiori partner europei. Per quanto riguarda l’internazionalizzazione attiva, a fine 2016 il rapporto percentuale tra lo stock di IDE in uscita e prodotto interno lordo (PIL) era pari per l’Italia al 24,9 per

cento (tab. 1.4), valore inferiore alla metà della media UE-28 (55,5 per cento) e dell’intera Europa (59,8 per cento), nonchè a quelli di Francia (51,1 per cento) e Regno Unito (54,9 per cento) e largamente inferiore anche a quelli di Spagna (41,9 per cento) e Germania (39,4 per cento).

Indice 1717

18 Capitolo 1 ⎜ Il quadro internazionale

Tabella 1.4 – Rapporto tra stock di IDE e PIL nei principali paesi UE, 1990-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Stock di IDE in uscita / PIL (valori percentuali)

1990 9,4 19,4 5,1 19,4 2,9 13,1 13,4 10,0 1995 23,2 19,5 9,1 23,1 5,7 17,6 18,4 12,8 2000 26,7 24,7 14,8 57,4 21,6 31,5 32,9 21,8 2005 28,7 27,7 13,2 49,4 26,3 35,1 36,9 25,1 2006 35,4 32,8 16,1 54,5 34,5 41,4 43,8 29,0 2007 37,9 36,2 18,9 60,3 39,3 44,6 46,9 31,9 2008 31,8 31,6 18,4 56,3 36,0 41,6 43,8 25,0 2009 41,5 38,6 22,3 69,1 41,6 51,6 54,7 31,6 2010 44,2 39,9 23,1 69,4 45,5 53,8 57,6 31,6 2011 43,6 38,1 22,9 66,2 44,1 51,3 54,8 29,1 2012 47,4 44,3 25,5 63,8 47,6 53,6 57,8 30,5 2013 47,2 40,1 25,2 66,0 41,4 53,0 56,8 32,3 2014 45,5 35,6 22,8 56,0 38,2 48,5 51,9 31,3 2015 51,8 40,9 25,6 54,4 41,1 55,6 59,7 33,4 2016 51,1 39,4 24,9 54,9 41,9 55,5 59,8 34,6

Stock di IDE in entrata / PIL (valori percentuali)

1990 8,2 14,2 5,1 18,7 12,3 11,5 11,5 9,6 1995 14,5 12,0 5,6 15,1 17,3 13,1 13,2 11,1 2000 13,4 24,1 10,7 26,9 26,2 24,6 24,6 21,4 2005 17,2 22,3 12,8 31,4 33,2 30,3 30,5 23,8 2006 21,2 26,6 16,1 38,7 36,5 36,0 36,5 27,1 2007 23,4 27,6 17,1 36,7 39,5 40,2 41,2 30,6 2008 19,2 20,9 13,7 31,7 35,8 34,6 35,7 23,9 2009 24,0 28,1 16,6 43,4 42,1 43,7 45,1 30,0 2010 23,8 27,9 15,4 44,0 43,8 43,3 45,3 30,4 2011 24,4 26,5 15,6 44,4 42,2 41,8 43,7 28,3 2012 25,4 30,4 18,1 54,4 48,2 45,8 48,1 30,2 2013 27,1 25,8 17,1 55,6 47,0 45,4 47,6 31,7 2014 24,6 21,9 16,4 54,2 44,0 42,3 44,5 31,5 2015 28,5 23,4 18,5 49,2 46,7 47,8 50,5 33,5 2016 28,3 22,2 18,7 45,5 45,2 46,7 49,3 35,0

Fonte: elaborazioni su dati UNCTAD (2017).

Anche sul lato degli investimenti dall’estero la posizione dell’Italia appare modesta, come riflesso della persistente bassa attrattività internazionale del Paese. Il rapporto tra stock di IDE in entrata e PIL (18,7 per cento nel 2016) rimane significativamente inferiore alle medie mondiale (35 per cento), dell’Europa (49,3 per cento) e dell’UE (46,7 per cento), nonché a quello dei principali competitors europei (Regno Unito 45,5 per cento, Spagna 45,2 per cento, Francia 28,3 per cento e Germania 22,2 per cento). Si osservi come i divari con gli altri paesi europei rimangano elevati, pur avendo l’Italia sfortunatamente “beneficiato” di una significativa contrazione del PIL, ovvero del denominatore dell’indicatore considerato.

Approfondendo l’analisi degli IDE in uscita dall’Italia (tab. 1.5), si rileva come i relativi flussi, rimasti su livelli relativamente elevati tra il 2005 e il 2011 (in media oltre 50 miliardi di dollari/anno, corrispondenti al 3,5 per cento del totale mondiale), siano scesi nel 2012 a soli otto miliardi di dollari, il valore più basso dal 2007, per assestarsi successivamente su valori compresi tra i 20 e il 26 miliardi di dollari.

20 Capitolo 1 ⎜ Il quadro di riferimento

Tabella 1.4 – Rapporto tra stock di IDE e PIL nei principali paesi UE, 1990-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Stock di IDE in uscita / PIL (valori percentuali)

1990 9,4 19,4 5,1 19,4 2,9 13,1 13,4 10,0 1995 23,2 19,5 9,1 23,1 5,7 17,6 18,4 12,8 2000 26,7 24,7 14,8 57,4 21,6 31,5 32,9 21,8 2005 28,7 27,7 13,2 49,4 26,3 35,1 36,9 25,1 2006 35,4 32,8 16,1 54,5 34,5 41,4 43,8 29,0 2007 37,9 36,2 18,9 60,3 39,3 44,6 46,9 31,9 2008 31,8 31,6 18,4 56,3 36,0 41,6 43,8 25,0 2009 41,5 38,6 22,3 69,1 41,6 51,6 54,7 31,6 2010 44,2 39,9 23,1 69,4 45,5 53,8 57,6 31,6 2011 43,6 38,1 22,9 66,2 44,1 51,3 54,8 29,1 2012 47,4 44,3 25,5 63,8 47,6 53,6 57,8 30,5 2013 47,2 40,1 25,2 66,0 41,4 53,0 56,8 32,3 2014 45,5 35,6 22,8 56,0 38,2 48,5 51,9 31,3 2015 51,8 40,9 25,6 54,4 41,1 55,6 59,7 33,4 2016 51,1 39,4 24,9 54,9 41,9 55,5 59,8 34,6

Stock di IDE in entrata / PIL (valori percentuali)

1990 8,2 14,2 5,1 18,7 12,3 11,5 11,5 9,6 1995 14,5 12,0 5,6 15,1 17,3 13,1 13,2 11,1 2000 13,4 24,1 10,7 26,9 26,2 24,6 24,6 21,4 2005 17,2 22,3 12,8 31,4 33,2 30,3 30,5 23,8 2006 21,2 26,6 16,1 38,7 36,5 36,0 36,5 27,1 2007 23,4 27,6 17,1 36,7 39,5 40,2 41,2 30,6 2008 19,2 20,9 13,7 31,7 35,8 34,6 35,7 23,9 2009 24,0 28,1 16,6 43,4 42,1 43,7 45,1 30,0 2010 23,8 27,9 15,4 44,0 43,8 43,3 45,3 30,4 2011 24,4 26,5 15,6 44,4 42,2 41,8 43,7 28,3 2012 25,4 30,4 18,1 54,4 48,2 45,8 48,1 30,2 2013 27,1 25,8 17,1 55,6 47,0 45,4 47,6 31,7 2014 24,6 21,9 16,4 54,2 44,0 42,3 44,5 31,5 2015 28,5 23,4 18,5 49,2 46,7 47,8 50,5 33,5 2016 28,3 22,2 18,7 45,5 45,2 46,7 49,3 35,0

Fonte: elaborazioni su dati UNCTAD (2017).

Anche sul lato degli investimenti dall’estero la posizione dell’Italia appare modesta, come riflesso della persistente bassa attrattività internazionale del Paese. Il rapporto tra stock di IDE in entrata e PIL (18,7 per cento nel 2016) rimane significativamente

inferiore alle medie mondiale (35 per cento), dell’Europa (49,3 per cento) e dell’UE (46,7 per cento), nonché a quello dei principali competitors europei (Regno Unito 45,5 per cento, Spagna 45,2 per cento, Francia 28,3 per cento e Germania 22,2 per cento). Si osservi come i divari con gli altri paesi europei rimangano elevati, pur avendo l’Italia sfortunatamente “beneficiato” di una significativa contrazione del PIL, ovvero del

denominatore dell’indicatore considerato.

Approfondendo l’analisi degli IDE in uscita dall’Italia (tab. 1.5), si rileva come i relativi

flussi, rimasti su livelli relativamente elevati tra il 2005 e il 2011 (in media oltre 50 milioni di dollari/anno, corrispondenti al 3,5 per cento del totale mondiale), siano scesi nel 2012 a soli otto miliardi di dollari, il valore più basso dal 2007, per assestarsi successivamente su valori compresi tra i 20 e il 26 miliardi di dollari.

Capitolo 1 ⎜ Il quadro di riferimento 21

Tabella 1.5 – Flussi di investimenti diretti esteri in uscita dai principali paesi UE,

1990-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Valori (miliardi USD)

1990 38 24 8 18 3 132 141 244 1995 16 39 6 44 5 158 173 357 2000 162 57 7 233 58 792 846 1.165 2005 68 75 39 89 42 568 650 841 2006 77 117 44 81 104 661 763 1.360 2007 111 169 96 336 137 1.216 1.288 2.177 2008 103 72 67 198 75 753 814 1.717 2009 101 69 21 29 13 347 395 1.102 2010 48 125 33 48 38 457 564 1.386 2011 51 78 54 96 41 493 560 1.576 2012 35 62 8 21 -4 407 467 1.388 2013 20 42 25 40 13 340 387 1.399 2014 50 100 26 -148 36 204 221 1.253 2015 44 93 20 -82 44 536 666 1.594 2016 57 35 23 -13 42 470 515 1.452 Incidenze percentuali 1990 15,7 9,9 3,1 7,4 1,1 54,2 57,8 100 1995 4,4 10,9 1,6 12,2 1,3 44,2 48,4 100 2000 13,9 4,9 0,6 20,0 5,0 67,9 72,6 100 2005 8,1 8,9 4,7 10,5 5,0 67,6 77,3 100 2006 5,6 8,6 3,2 6,0 7,7 48,6 56,1 100 2007 5,1 7,8 4,4 15,4 6,3 55,9 59,2 100 2008 6,0 4,2 3,9 11,5 4,4 43,8 47,4 100 2009 9,2 6,2 1,9 2,6 1,2 31,5 35,9 100 2010 3,5 9,1 2,4 3,5 2,7 33,0 40,7 100 2011 3,3 4,9 3,4 6,1 2,6 31,3 35,6 100 2012 2,6 4,5 0,6 1,5 -0,3 29,3 33,6 100 2013 1,5 3,0 1,8 2,9 0,9 24,3 27,6 100 2014 4,0 7,9 2,1 -11,8 2,9 16,3 17,7 100 2015 2,8 5,9 1,3 -5,2 2,8 33,6 41,8 100 2016 3,9 2,4 1,6 -0,9 2,9 32,4 35,4 100

Fonte: elaborazioni su dati UNCTAD (2017).

La media dei flussi di IDE in uscita dall’Italia nel quinquennio 2012-16 è stata dunque

pari a meno di 21 miliardi di dollari/anno, contro gli oltre 54 miliardi del quinquennio precedente, con una contrazione dei flussi medi superiore alla media europea e dell’UE (-62,1 per cento contro -40,1 per cento e -37,7 per cento). La quota dell’Italia sul totale mondiale è così scesa dal 3,4 per cento all’1,4 per cento del periodo più recente. Il divario rispetto ai principali competitors europei non può trovare giustificazione nelle argomentazioni secondo cui l’internazionalizzazione del nostro sistema industriale percorre vie diverse, prevalentemente basate su forme più “leggere”, quali gli accordi produttivi e commerciali e altre forme di delocalizzazione che non si materializzano negli IDE. Queste tesi non considerano il fatto che anche le imprese degli altri paesi

ricorrono a tali soluzioni, le quali non infrequentemente risultano complementari, piuttosto che sostitutive degli IDE (Barba Navaretti et al. 2011).

Indice 1919

22 Capitolo 1 ⎜ Il quadro di riferimento

Per quanto si possa accettare – sia pure in assenza di confronti statisticamente fondati tra i vari paesi – una qualche spiccata propensione dell’Italia verso queste forme, soprattutto in ragione della maggiore presenza di PMI, non è possibile ritenere che essa produca effetti tali da colmare, o anche ridurre in misura rilevante, divari dell’entità sopra indicata.

Sul lato dei flussi di IDE in entrata (tab. 1.6) si osserva per l’Italia una debole ripresa a

partire dal 2013, dopo che nel 2012 si era registrato un sostanziale azzeramento (con flussi pari a soli 92,5 milioni di dollari). In media, nel quinquennio 2012-16 i flussi di IDE

verso l’Italia sono rimasti al di sotto della soglia dei 20 miliardi di dollari/anno, livello peraltro analogo a quello del quinquennio precedente (2007-2011). La sostanziale sta-bilità dei flussi quinquennali medi verso l’Italia (-0,7 per cento) si confronta con cali più significativi per l’Europa (-11,4 per cento) e l’UE (-7,9 per cento). Tuttavia, gli effetti sul divario di attrattività del Paese sono stati contenuti, data la sua consistenza pregressa. Tabella 1.6 – Flussi di investimenti diretti esteri in entrata nei principali paesi UE,

1990-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Valori (miliardi USD)

1990 17 3 6 30 11 96 103 205 1995 24 12 5 20 8 131 136 342 2000 27 198 13 115 40 680 709 1.360 2005 33 47 23 183 25 472 477 959 2006 25 56 43 147 31 546 605 1.411 2007 63 80 44 177 64 824 874 1.909 2008 38 8 -11 92 77 306 336 1.499 2009 31 24 20 90 10 391 439 1.190 2010 14 66 9 58 40 363 409 1.384 2011 32 68 34 42 28 435 485 1.591 2012 16 28 0 55 26 492 541 1.593 2013 34 16 24 52 37 337 340 1.443 2014 3 4 23 45 26 257 272 1.324 2015 47 33 19 33 12 484 566 1.774 2016 28 10 29 254 19 566 533 1.746 Incidenze percentuali 1990 8,1 1,4 3,1 14,9 5,3 46,6 50,1 100 1995 6,9 3,5 1,4 5,8 2,3 38,3 39,7 100 2000 2,0 14,6 1,0 8,5 2,9 50,0 52,1 100 2005 3,5 5,0 2,4 19,1 2,6 49,2 49,7 100 2006 1,8 3,9 3,0 10,4 2,2 38,7 42,8 100 2007 3,3 4,2 2,3 9,3 3,4 43,2 45,8 100 2008 2,5 0,5 -0,7 6,1 5,1 20,4 22,4 100 2009 2,6 2,0 1,7 7,5 0,9 32,8 36,9 100 2010 1,0 4,7 0,7 4,2 2,9 26,2 29,6 100 2011 2,0 4,2 2,2 2,7 1,8 27,3 30,5 100 2012 1,0 1,8 0,0 3,5 1,6 30,9 34,0 100 2013 2,4 1,1 1,7 3,6 2,6 23,3 23,6 100 2014 0,2 0,3 1,8 3,4 1,9 19,4 20,6 100 2015 2,6 1,9 1,1 1,9 0,7 27,3 31,9 100 2016 1,6 0,5 1,7 14,5 1,1 32,4 30,5 100

Fonte: elaborazioni su dati UNCTAD (2017).

22 Capitolo 1 ⎜ Il quadro di riferimento

Per quanto si possa accettare – sia pure in assenza di confronti statisticamente fondati tra i vari paesi – una qualche spiccata propensione dell’Italia verso queste forme, soprattutto in ragione della maggiore presenza di PMI, non è possibile ritenere che essa produca effetti tali da colmare, o anche ridurre in misura rilevante, divari dell’entità sopra indicata.

Sul lato dei flussi di IDE in entrata (tab. 1.6) si osserva per l’Italia una debole ripresa a

partire dal 2013, dopo che nel 2012 si era registrato un sostanziale azzeramento (con flussi pari a soli 92,5 milioni di dollari). In media, nel quinquennio 2012-16 i flussi di IDE

verso l’Italia sono rimasti al di sotto della soglia dei 20 miliardi di dollari/anno, livello peraltro analogo a quello del quinquennio precedente (2007-2011). La sostanziale sta-bilità dei flussi quinquennali medi verso l’Italia (-0,7 per cento) si confronta con cali più significativi per l’Europa (-11,4 per cento) e l’UE (-7,9 per cento). Tuttavia, gli effetti sul divario di attrattività del Paese sono stati contenuti, data la sua consistenza pregressa. Tabella 1.6 – Flussi di investimenti diretti esteri in entrata nei principali paesi UE,

1990-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Valori (miliardi USD)

1990 17 3 6 30 11 96 103 205 1995 24 12 5 20 8 131 136 342 2000 27 198 13 115 40 680 709 1.360 2005 33 47 23 183 25 472 477 959 2006 25 56 43 147 31 546 605 1.411 2007 63 80 44 177 64 824 874 1.909 2008 38 8 -11 92 77 306 336 1.499 2009 31 24 20 90 10 391 439 1.190 2010 14 66 9 58 40 363 409 1.384 2011 32 68 34 42 28 435 485 1.591 2012 16 28 0 55 26 492 541 1.593 2013 34 16 24 52 37 337 340 1.443 2014 3 4 23 45 26 257 272 1.324 2015 47 33 19 33 12 484 566 1.774 2016 28 10 29 254 19 566 533 1.746 Incidenze percentuali 1990 8,1 1,4 3,1 14,9 5,3 46,6 50,1 100 1995 6,9 3,5 1,4 5,8 2,3 38,3 39,7 100 2000 2,0 14,6 1,0 8,5 2,9 50,0 52,1 100 2005 3,5 5,0 2,4 19,1 2,6 49,2 49,7 100 2006 1,8 3,9 3,0 10,4 2,2 38,7 42,8 100 2007 3,3 4,2 2,3 9,3 3,4 43,2 45,8 100 2008 2,5 0,5 -0,7 6,1 5,1 20,4 22,4 100 2009 2,6 2,0 1,7 7,5 0,9 32,8 36,9 100 2010 1,0 4,7 0,7 4,2 2,9 26,2 29,6 100 2011 2,0 4,2 2,2 2,7 1,8 27,3 30,5 100 2012 1,0 1,8 0,0 3,5 1,6 30,9 34,0 100 2013 2,4 1,1 1,7 3,6 2,6 23,3 23,6 100 2014 0,2 0,3 1,8 3,4 1,9 19,4 20,6 100 2015 2,6 1,9 1,1 1,9 0,7 27,3 31,9 100 2016 1,6 0,5 1,7 14,5 1,1 32,4 30,5 100

Fonte: elaborazioni su dati UNCTAD (2017).

Capitolo 1 ç Il quadro di riferimento 25

Il quadro delineato trova conferma nei dati offerti dal database fDi Markets del Fi-nancial Times in merito alle iniziative greenfield e di ampliamento di attività. La tab. 1.7 riporta il numero di progetti cross-border lanciati dai paesi europei e dai paesi UE-28 nel loro complesso, nonchè dai principali competitors di tale area singolarmente presi.

Tabella 1.7 – Numero di progetti d’investimento diretto estero greenfield e di

espansione con origine dall'Europa, per paese di origine, 2003-2016

Francia Germania Italia Regno Unito Spagna UE-28 Europa Mondo Numero di progetti 2003 507 842 275 701 171 3.804 4.063 9.494 2004 586 903 360 769 280 4.375 4.742 10.404 2005 653 1.053 333 860 218 4.742 5.087 10.800 2006 731 1.309 310 1.096 281 5.742 6.210 12.822 2007 942 1.341 365 1.094 516 6.271 6.762 12.951 2008 1.099 1.546 525 1.431 654 7.783 8.508 17.179 2009 1.013 1.403 460 1.379 652 6.903 7.508 14.755 2010 873 1.450 408 1.446 638 6.909 7.579 15.425 2011 897 1.540 378 1.662 650 7.310 8.022 16.827 2012 829 1.480 392 1.551 582 6.783 7.439 15.564 2013 1.014 1.503 522 1.717 680 7.614 8.352 16.726 2014 939 1.363 475 1.377 546 6.810 7.522 15.806 2015 976 1.293 496 1.355 487 6.759 7.495 15.403 2016 1.095 1.462 455 1.224 529 6.650 7.302 14.962 Incidenze percentuali 2003 5,3 8,9 2,9 7,4 1,8 40,1 42,8 100 2004 5,6 8,7 3,5 7,4 2,7 42,1 45,6 100 2005 6,0 9,8 3,1 8,0 2,0 43,9 47,1 100 2006 5,7 10,2 2,4 8,5 2,2 44,8 48,4 100 2007 7,3 10,4 2,8 8,4 4,0 48,4 52,2 100 2008 6,4 9,0 3,1 8,3 3,8 45,3 49,5 100 2009 6,9 9,5 3,1 9,3 4,4 46,8 50,9 100 2010 5,7 9,4 2,6 9,4 4,1 44,8 49,1 100 2011 5,3 9,2 2,2 9,9 3,9 43,4 47,7 100 2012 5,3 9,5 2,5 10,0 3,7 43,6 47,8 100 2013 6,1 9,0 3,1 10,3 4,1 45,5 49,9 100 2014 5,9 8,6 3,0 8,7 3,5 43,1 47,6 100 2015 6,3 8,4 3,2 8,8 3,2 43,9 48,7 100 2016 7,3 9,8 3,0 8,2 3,5 44,4 48,8 100

Fonte: elaborazioni da UNCTAD (2017) su dati the Financial Times Ltd, fDi Markets (www.fDimarkets.com).

Confrontando i dati relativi all’Italia con quelli degli altri grandi paesi europei, nel perio-do 2005-2016 le iniziative di investimento cross-border delle imprese italiane risultano in numero inferiori del 20 per cento rispetto a quelle della Spagna, pari a meno della metà di quelle della Francia e a meno di un terzo di quelle di Germania e Regno Unito. Il gap rispetto ai principali paesi europei non sembra ridursi nel tempo, anche se il numero medio di iniziative è cresciuto da meno di 400 per anno nel periodo 2005-2012 alle 487 per anno del periodo 2013-2016, grazie soprattutto alle 522 iniziative del 2013.

Indice 2121